Le Canton de Vaud «rattrape» l impôt fédéral direct! Conférence de presse du 20 novembre 2008, Salle rez du Château cantonal Lausanne

|

|

|

- Auguste Carignan

- il y a 8 ans

- Total affichages :

Transcription

1 Le Canton de Vaud «rattrape» l impôt fédéral direct! Conférence de presse du 20 novembre 2008, Salle rez du Château cantonal Lausanne

2 DÉPARTEMENT DES FINANCES et des RELATIONS EXTERIEURES Administration Cantonale des Impôts 2 L impôt fédéral direct (IFD) mensualisé 15 novembre 2007, lancement de la campagne «IFD intégré dans les 12 acomptes ICC» sur base volontaire Explication sur le rattrapage à effectuer (IFD doit être payé 2 x la même année pour se mettre à niveau) Doutes sur le degré de compréhension et la capacité financière à assumer.

Doutes sur le degré de compréhension et la capacité financière à")

3 DÉPARTEMENT DES FINANCES et des RELATIONS EXTERIEURES Administration Cantonale des Impôts 3 Une campagne qui se veut moderne Pour simplifier et faciliter la réponse des ctbs : le SMS ou l Pour ceux qui préfèrent le papier : renvoi du flyer d explication avec signature De nombreux contribuables, surpris par la simplicité, ont envoyé à double (SMS + flyer) «pour être sûrs»

«pour")

4 4 Excellent bilan contribuables ont pris le train! SMS Carte réponse CAT Total Degré de compréhension élevé, notamment sur le fait de devoir «rattraper» une année d IFD Enthousiasme pour la formule intégrée : on paie ses impôts tous les mois, c est plus simple et on ne s inquiète plus de l IFD.

5 5

6 6 Que se passe-t-il aujourd hui? Les ctbs qui ont répondu recevront leurs acomptes 2009 comprenant l ICC et l IFD dans quelques jours. Pour réussir ce tour de force, nous avons dû adapter nos logiciels. La vieille chaîne IT, celle qui nous permettait de percevoir, a été remplacée par SIPF, un outil multi-fonctions. SIPF débouche sur l interopérabilité : UNE REVOLUTION A L ACI!

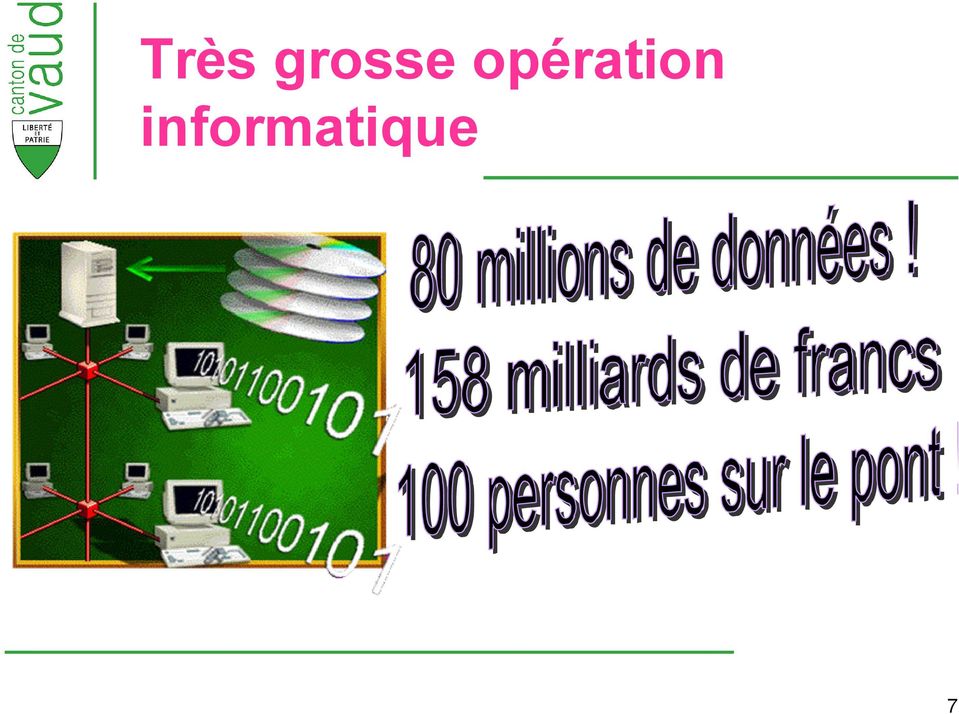

7 7 Très grosse opération informatique

8 8 La mise à niveau des ordinateurs Toutes les données, depuis 1992, ont été reprises : 25,5 millions de factures, soit 76,5 milliards de francs 57,6 millions de paiements, soit 79,5 milliards de francs 3,1 millions de remboursements, soit 2 milliards de francs Ceci représente contribuables inscrits et 158 milliards de francs. Les ordinateurs ont travaillé pendant 15 jours et nuits. Fin de la reprise le 17 novembre dernier.

9 9 Un enjeu majeur : l interopérabilité L interopérabilité consiste à faire travailler les logiciels de taxation (TAO), de perception (SIPF) et le Registre des contribuables (Unireg) entre eux. Un vrai défi!

entre eux.")

10 1 Jusque dans l enveloppe du contribuable Ecopost

11 UNIREG CTB V.1 Recherche du contribuable Affichage des informations sur le contribuable TAO-BA Création de la base acomptes Création des modifications d acomptes Evénements personnes physiques TAO-PP Emission des décisions de taxation impôt ordinaire Emission des rectifications TAO-impôts spéciaux Emission des décisions de taxation pour les gains immobiliers, les droits de mutation, les donations, les successions et les prestations en capital Emission des rectifications SIPF Encaisser - Transférer Facturer Rembourser Effectuer des procédures de contentieux ou d arrangement de paiement Comptabiliser 1

12 1 Un des plus gros projets de l Etat de Vaud Pour mener à bien cet immense projet, - un des plus gros de l Etat de Vaud 2 ans furent nécessaires et plus d une centaine de personnes. Vision 2010 Au total, la modernisation des outils de l ACI (TAO, SIPF, Unireg) représentera 60 millions sur 7 ans ( ), pour une gestion informatique qui touche l Etat, les communes et la Confédération.

, pour une gestion informatique qui touche l Etat, les communes et")

13 1 Stabiliser les systèmes Pour stabiliser le paquebot, il faudra vraisemblablement un an Il est possible que les systèmes, qui vont opérer de concert, posent quelques problèmes durant cette période. Le Centre d appels téléphoniques, parfaitement formé, est là pour répondre.

14 1 Les avantages du nouveau système Gérer 6 milliards par an et : Simplifier et rationaliser le travail (interopérabilité) Préparer le futur (perception à la source) Etre plus transparent pour le contribuable - un décompte plus lisible - un relevé de compte par compte - un relevé général sur les créances ouvertes

15 1

16 1 Envoi des acomptes 2009 Dès le 25 novembre et jusqu au 20 décembre. Sur le revenu, indexés à 3 % (indexation en fonction des salaires et des rentes) Sur la fortune, indexés à 0 % (tiennent compte des dévaluations boursières).

Sur la fortune, indexés à 0 %")

17 1 Envoi des DI 2008 Les déclarations d impôt 2008 seront envoyées en janvier 2009, comme d habitude. Les contribuables devront les remplir sans tenir compte de la votation sur les baisses d impôt (qui entreront en vigueur pour la déclaration d impôt 2009 si les lois sont acceptées le 8 février prochain).

Les déductions fiscales. Déclaration Déclaration d impôt d impôt 2009 2009

Les déductions fiscales Déclaration Déclaration d impôt d impôt 2009 2009 1 2 lois modifiées En 2007, le Grand Conseil s est prononcé en faveur des baisses fiscales inscrites dans : la Loi sur les impôts

Les déductions fiscales Déclaration Déclaration d impôt d impôt 2009 2009 1 2 lois modifiées En 2007, le Grand Conseil s est prononcé en faveur des baisses fiscales inscrites dans : la Loi sur les impôts

EXPOSE DES MOTIFS ET PROJET DE DECRET

JUIN 2008 84 EXPOSE DES MOTIFS ET PROJET DE DECRET accordant un crédit additionnel de CHF 3'200'000.- au crédit alloué par décret du 21 novembre 2006 destiné à financer la réalisation et la mise en œuvre

JUIN 2008 84 EXPOSE DES MOTIFS ET PROJET DE DECRET accordant un crédit additionnel de CHF 3'200'000.- au crédit alloué par décret du 21 novembre 2006 destiné à financer la réalisation et la mise en œuvre

Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes)

") 1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

Ordonnance réglant la perception d émoluments et de taxes par l Autorité fédérale de surveillance des marchés financiers

Ordonnance réglant la perception d émoluments et de taxes par l Autorité fédérale de surveillance des marchés financiers (Ordonnance sur les émoluments de la FINMA, Oém-FINMA) du Le Conseil fédéral suisse,

Ordonnance réglant la perception d émoluments et de taxes par l Autorité fédérale de surveillance des marchés financiers (Ordonnance sur les émoluments de la FINMA, Oém-FINMA) du Le Conseil fédéral suisse,

Quelques aspects fiscaux du financement

Petit-déjeuner des PME 28 septembre 2012 Quelques aspects fiscaux du financement Vincent Thalmann Agenda Capital propre dissimulé (I à V) Structure simplifiée du bilan Exemple d endettement admis Détermination

Petit-déjeuner des PME 28 septembre 2012 Quelques aspects fiscaux du financement Vincent Thalmann Agenda Capital propre dissimulé (I à V) Structure simplifiée du bilan Exemple d endettement admis Détermination

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Impôt fédéral direct Impôt anticipé. Berne, le 17 juillet 2008. Circulaire n o 18. Imposition des cotisations et des prestations du pilier 3a

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Loterie Romande. financier

2011 Rapport financier Société de la Loterie de la Suisse Romande 13, rue Marterey Case postale 6744 1002 Lausanne CH Tél. + 41 21 348 13 13 Fax + 41 21 348 13 14 info@loro.ch www.loro.ch Sommaire Bilan

2011 Rapport financier Société de la Loterie de la Suisse Romande 13, rue Marterey Case postale 6744 1002 Lausanne CH Tél. + 41 21 348 13 13 Fax + 41 21 348 13 14 info@loro.ch www.loro.ch Sommaire Bilan

GESTION DES VENDANGES

GESTION DES VENDANGES A qui s'adresse cette solution? Le logiciel Gestion des vendanges s'adresse aux vigneronsencaveurs qui veulent simplifier la partie administrative des vendanges. La Gestion des Vendanges

GESTION DES VENDANGES A qui s'adresse cette solution? Le logiciel Gestion des vendanges s'adresse aux vigneronsencaveurs qui veulent simplifier la partie administrative des vendanges. La Gestion des Vendanges

Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

5.9 Comment sont imposées les assurances vie Constitutives de Capital

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

Affiliation comme personne sans activité lucrative

Ver#m Ifangstrasse 8?Postfach?8952 Schlieren Tel. 044 738 20 70? 044 738 20 77 ak043@verom.ch?www.verom.ch Ausgleichskasse Caisse de compensation Cassa di compensatione ABC Obligation de cotiser à l'avs

Ver#m Ifangstrasse 8?Postfach?8952 Schlieren Tel. 044 738 20 70? 044 738 20 77 ak043@verom.ch?www.verom.ch Ausgleichskasse Caisse de compensation Cassa di compensatione ABC Obligation de cotiser à l'avs

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

La dénonciation spontanée non punissable et le rappel d impôt simplifié pour les héritiers. Entrée en vigueur le 01.01.2010

La dénonciation spontanée non punissable et le rappel d impôt simplifié pour les héritiers Entrée en vigueur le 01.01.2010 Pascale Maudry-Vonlanthen, Inspection fiscale et des remises 1 I. Bases légales

La dénonciation spontanée non punissable et le rappel d impôt simplifié pour les héritiers Entrée en vigueur le 01.01.2010 Pascale Maudry-Vonlanthen, Inspection fiscale et des remises 1 I. Bases légales

Symposium e-gov Lausanne 3 mai 2012 Vision politique de la cyberadministration

Symposium e-gov Lausanne 3 mai 2012 Vision politique de la cyberadministration François Marthaler Conseiller d Etat VD Chef du Département des infrastructures Contenu u Objectifs et opportunités de la

Symposium e-gov Lausanne 3 mai 2012 Vision politique de la cyberadministration François Marthaler Conseiller d Etat VD Chef du Département des infrastructures Contenu u Objectifs et opportunités de la

11 170.511. 10038 Placements à court terme sur le marché monétaire. en monnaies étrangères

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

Affiliation comme personne sans activité lucrative

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 41, du 19 octobre 2012 Référendum facultatif: délai d'annonce préalable: 8 novembre 2012 délai de dépôt des signatures: 17 janvier

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 41, du 19 octobre 2012 Référendum facultatif: délai d'annonce préalable: 8 novembre 2012 délai de dépôt des signatures: 17 janvier

4. L assurance maladie

L ASSURANCE MALADIE 73 4. L assurance maladie Comme l assurance maladie est obligatoire, toute personne domiciliée en Suisse doit être convenablement couverte. C est actuellement le cas, avec un très large

L ASSURANCE MALADIE 73 4. L assurance maladie Comme l assurance maladie est obligatoire, toute personne domiciliée en Suisse doit être convenablement couverte. C est actuellement le cas, avec un très large

DEMANDE DE PRÊT HYPOTHÉCAIRE

CAISSE DE PENSIONS DE LA FONCTION PUBLIQUE DU CANTON DE NEUCHÂTEL RUE DU PONT 23 CH 2300 LA CHAUX-DE-FONDS DEMANDE DE PRÊT HYPOTHÉCAIRE Données personnelles - Données de l objet Plan financier Veuillez

CAISSE DE PENSIONS DE LA FONCTION PUBLIQUE DU CANTON DE NEUCHÂTEL RUE DU PONT 23 CH 2300 LA CHAUX-DE-FONDS DEMANDE DE PRÊT HYPOTHÉCAIRE Données personnelles - Données de l objet Plan financier Veuillez

CHAPITRE 17. Opérations relatives aux titres. - Les bourses sont des marchés qui fonctionnent dans le cadre du jeu de l offre et de la demande.

CHAPITRE 17 Opérations relatives aux titres - Les bourses sont des marchés qui fonctionnent dans le cadre du jeu de l offre et de la demande. - Il y a par ex: o Bourses des valeurs pour le commerce des

CHAPITRE 17 Opérations relatives aux titres - Les bourses sont des marchés qui fonctionnent dans le cadre du jeu de l offre et de la demande. - Il y a par ex: o Bourses des valeurs pour le commerce des

Cordiale bienvenue au

Cordiale bienvenue au Pascal Broulis, Chef du Département des finances et des relations extérieures (DFIRE) Président de la Conférence des gouvernements cantonaux (CdC) Page 1 CGN, Le Lausanne, 2 septembre

Cordiale bienvenue au Pascal Broulis, Chef du Département des finances et des relations extérieures (DFIRE) Président de la Conférence des gouvernements cantonaux (CdC) Page 1 CGN, Le Lausanne, 2 septembre

Tableau Comparatif CELI ET REER

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

F o n d a t i o n B é a t r i c e

F o n d a t i o n B é a t r i c e DEMANDE D AIDE FINANCIERE FORMULAIRE A RETOURNER A LA DIRECTION DE L'ECOLE FREQUENTEE Veuillez écrire lisiblement et remplir complètement et correctement le formulaire.

F o n d a t i o n B é a t r i c e DEMANDE D AIDE FINANCIERE FORMULAIRE A RETOURNER A LA DIRECTION DE L'ECOLE FREQUENTEE Veuillez écrire lisiblement et remplir complètement et correctement le formulaire.

Administration cantonale des impôts Division administrative Section impôt à la source

ADMINISTRATION CANTONALE DES IMPÔTS Section impôt à la source Rue Caroline 9bis 1014 Lausanne Lausanne, septembre 2013 Barèmes et instructions concernant l imposition à la source Nouveautés pour l'année

ADMINISTRATION CANTONALE DES IMPÔTS Section impôt à la source Rue Caroline 9bis 1014 Lausanne Lausanne, septembre 2013 Barèmes et instructions concernant l imposition à la source Nouveautés pour l'année

Newsletter - Mesures fiscales de la loi de Finances pour 2012

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

PETIT GUIDE DE LA CRÉATION D ENTREPRISE. Votre entreprise en Suisse

PETIT GUIDE DE LA CRÉATION D ENTREPRISE Votre entreprise en Suisse TABLES DES MATIÈRES TABLES DES MATIÈRES... 2 GÉNÉRALITÉS... 4 INTRODUCTION... 4 SB SWISSBUSINESS LLC... 4 L entreprise... 4 Votre partenaire...

PETIT GUIDE DE LA CRÉATION D ENTREPRISE Votre entreprise en Suisse TABLES DES MATIÈRES TABLES DES MATIÈRES... 2 GÉNÉRALITÉS... 4 INTRODUCTION... 4 SB SWISSBUSINESS LLC... 4 L entreprise... 4 Votre partenaire...

Retraite. Date de la retraite

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

Planification de la relève Troisième partie : La vente de l entreprise à un tiers

Planification de la relève Troisième partie : La vente de l entreprise à un tiers par LORI MATHISON Voici le dernier d une série de trois articles rédigés par Lori Mathison et publiés sur le Reper portant

Planification de la relève Troisième partie : La vente de l entreprise à un tiers par LORI MATHISON Voici le dernier d une série de trois articles rédigés par Lori Mathison et publiés sur le Reper portant

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Aide-mémoire Retraite et prestations de vieillesse. Pour votre sécurité sociale

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

Enthousiasme? «Helvetia un lieu pour travailler avec de l espace pour vivre.»

Enthousiasme? «Helvetia un lieu pour travailler avec de l espace pour vivre.» Jasmin Blumer Finances Suisse Prévoyance du personnel en bref. Quels que soient vos projets, nous sommes à vos côtés. Votre

Enthousiasme? «Helvetia un lieu pour travailler avec de l espace pour vivre.» Jasmin Blumer Finances Suisse Prévoyance du personnel en bref. Quels que soient vos projets, nous sommes à vos côtés. Votre

Rapport concernant l'exercice 2014 de la Banque Cantonale du Valais

Rapport concernant l'exercice 2014 de la Banque Cantonale du Valais Le Conseil d'etat du canton du Valais au Grand Conseil Monsieur le Président, Mesdames et Messieurs les Députés, Conformément à l'article

Rapport concernant l'exercice 2014 de la Banque Cantonale du Valais Le Conseil d'etat du canton du Valais au Grand Conseil Monsieur le Président, Mesdames et Messieurs les Députés, Conformément à l'article

IV. Les nécessités d une grande réforme : propositions pour une assurance générale de revenu. Ruth Gurny, Denknetz Traduction : Sabine Dormond

IV. Les nécessités d une grande réforme : propositions pour une assurance générale de revenu Ruth Gurny, Denknetz Traduction : Sabine Dormond Pour une protection solidaire et équitable : l assurance générale

IV. Les nécessités d une grande réforme : propositions pour une assurance générale de revenu Ruth Gurny, Denknetz Traduction : Sabine Dormond Pour une protection solidaire et équitable : l assurance générale

CONFERENCE DE PRESSE DRESG. Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015

CONFERENCE DE PRESSE DRESG Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015 Sommaire 1. Quelques chiffres des campagnes IR 2014 (revenus 2013) et ISF 2014 2. La déclaration des revenus 2014 Campagne

CONFERENCE DE PRESSE DRESG Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015 Sommaire 1. Quelques chiffres des campagnes IR 2014 (revenus 2013) et ISF 2014 2. La déclaration des revenus 2014 Campagne

RAPPORT DE LA COMMISSION THÉMATIQUE DES SYSTÈMES D'INFORMATION chargée d examiner l objet suivant :

MARS 2015 RC-211 RAPPORT DE LA COMMISSION THÉMATIQUE DES SYSTÈMES D'INFORMATION chargée d examiner l objet suivant : Exposé des motifs et projet de décret accordant au Conseil d'etat un crédit de CHF 14'535'000.-

MARS 2015 RC-211 RAPPORT DE LA COMMISSION THÉMATIQUE DES SYSTÈMES D'INFORMATION chargée d examiner l objet suivant : Exposé des motifs et projet de décret accordant au Conseil d'etat un crédit de CHF 14'535'000.-

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux (OCRC) 823.331 du 9 août 1988 (Etat le 1 er janvier 2009) Le Conseil fédéral suisse, vu l art. 22 de la loi

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux (OCRC) 823.331 du 9 août 1988 (Etat le 1 er janvier 2009) Le Conseil fédéral suisse, vu l art. 22 de la loi

Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine. Petit déjeuner conférence du 17 novembre 2011

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux (OCRC) 823.331 du 9 août 1988 (Etat le 20 juillet 2004) Le Conseil fédéral suisse, vu l art. 22 de la loi fédérale

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux (OCRC) 823.331 du 9 août 1988 (Etat le 20 juillet 2004) Le Conseil fédéral suisse, vu l art. 22 de la loi fédérale

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR?

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

Caisse de pension et propriété du logement/

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Affiliation comme personne sans activité lucrative

Caisse de compensation PROMEA Ifangstrasse 8, case postale, 8952 Schlieren Tél. 044 738 53 53, 044 738 53 73 info@promea.ch, www.promea.ch Obligation de cotiser à l'avs Affiliation comme personne sans

Caisse de compensation PROMEA Ifangstrasse 8, case postale, 8952 Schlieren Tél. 044 738 53 53, 044 738 53 73 info@promea.ch, www.promea.ch Obligation de cotiser à l'avs Affiliation comme personne sans

OUI NON OUI NON. Célibataire Séparé-e de fait Célibataire Séparé-e de fait. Marié-e Séparé-e judiciairement Marié-e Séparé-e judiciairement

Date de réception (timbre) SERVICE SOCIAL LAUSANNE DEMANDE DU REVENU D INSERTION (RI) V11 N de dossier 1. INFORMATIONS GÉNÉRALES Requérant-e Conjoint-e / Concubin-e / Partenaire Nom-s Prénom-s Sexe (M/F)

Date de réception (timbre) SERVICE SOCIAL LAUSANNE DEMANDE DU REVENU D INSERTION (RI) V11 N de dossier 1. INFORMATIONS GÉNÉRALES Requérant-e Conjoint-e / Concubin-e / Partenaire Nom-s Prénom-s Sexe (M/F)

Exit tax: L expatriation présente-t-elle encore un intérêt FISCAP 2012. 7 Avril 2012 Michel Collet, Avocat associé CMS Bureau Francis Lefebvre

Exit tax: L expatriation présente-t-elle encore un intérêt FISCAP 2012 7 Avril 2012 Michel Collet, Avocat associé CMS Bureau Francis Lefebvre Plan I. Exit Tax II. Expatriation III. Présentation synthétique

Exit tax: L expatriation présente-t-elle encore un intérêt FISCAP 2012 7 Avril 2012 Michel Collet, Avocat associé CMS Bureau Francis Lefebvre Plan I. Exit Tax II. Expatriation III. Présentation synthétique

Réponse du Conseil d Etat à la question écrite urgente de M. François Lefort : Le Conseil d Etat a-t-il estimé l évasion fiscale à partir de Genève?

Secrétariat du Grand Conseil QUE 72-A Date de dépôt : 15 mai 2013 Réponse du Conseil d Etat à la question écrite urgente de M. François Lefort : Le Conseil d Etat a-t-il estimé l évasion fiscale à partir

Secrétariat du Grand Conseil QUE 72-A Date de dépôt : 15 mai 2013 Réponse du Conseil d Etat à la question écrite urgente de M. François Lefort : Le Conseil d Etat a-t-il estimé l évasion fiscale à partir

Banque nationale suisse Résultat de l exercice 2014

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

Promotions économiques régionales

Le fil rouge pour la création d entreprise Lausanne Région Association de la Région Cossonay - Aubonne - Morges Association de la Région du Gros-de-Vaud INTRODUCTION Ce livret, édité par les trois associations

Le fil rouge pour la création d entreprise Lausanne Région Association de la Région Cossonay - Aubonne - Morges Association de la Région du Gros-de-Vaud INTRODUCTION Ce livret, édité par les trois associations

Service de la promotion économique et du commerce (SPECo) aides financières. création, implantation et développement d entreprises

aides financières. création, implantation et développement d entreprises") Service de la promotion économique et du commerce (SPECo) aides financières création, implantation et développement d entreprises x TABLE DES MATIERES 2 1. PRÉAMBULE 1.1. PRINCIPES GÉNÉRAUX 3 2. SOUTIEN

Service de la promotion économique et du commerce (SPECo) aides financières création, implantation et développement d entreprises x TABLE DES MATIERES 2 1. PRÉAMBULE 1.1. PRINCIPES GÉNÉRAUX 3 2. SOUTIEN

Affiliation comme personne sans activité lucrative

Affiliation comme personne sans activité lucrative Données personnelles Nom... Prénom.... Date de naissance Sex m f No AVS..... Etat civil: célibataire partenariat enregistré marié(e) partenariat dissous

Affiliation comme personne sans activité lucrative Données personnelles Nom... Prénom.... Date de naissance Sex m f No AVS..... Etat civil: célibataire partenariat enregistré marié(e) partenariat dissous

Le projet Chorus a été conçu pour doter. Chorus : résultats et perspectives

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

GOUVERNEMENT WALLON Conseil de la Fiscalité et des Finances de Wallonie

GOUVERNEMENT WALLON Conseil de la Fiscalité et des Finances de Wallonie Rapport relatif à l étude de la faisabilité d un impôt sur la fortune en Wallonie Mai 2015 1 1. Etude de la faisabilité d un point

GOUVERNEMENT WALLON Conseil de la Fiscalité et des Finances de Wallonie Rapport relatif à l étude de la faisabilité d un impôt sur la fortune en Wallonie Mai 2015 1 1. Etude de la faisabilité d un point

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

ISF et IMPÔT SUR LE REVENU Choisissez l impact que vous donnez à votre générosité.

FONDATION MEDECINS SANS FRONTIERES DISPOSITIONS FISCALES 2015 ISF et IMPÔT SUR LE REVENU Choisissez l impact que vous donnez à votre générosité. Conjuguer générosité et logique patrimoniale L a générosité

FONDATION MEDECINS SANS FRONTIERES DISPOSITIONS FISCALES 2015 ISF et IMPÔT SUR LE REVENU Choisissez l impact que vous donnez à votre générosité. Conjuguer générosité et logique patrimoniale L a générosité

La dématérialisation : un incontournable pour le succès de votre entreprise.

STRATEGIES MANAGEMENT La dématérialisation : un incontournable pour le succès de votre entreprise. Quelle approche pragmatique adopter? KPMG ENTREPRISES 2008 KPMG S.A., société anonyme d'expertise comptable

STRATEGIES MANAGEMENT La dématérialisation : un incontournable pour le succès de votre entreprise. Quelle approche pragmatique adopter? KPMG ENTREPRISES 2008 KPMG S.A., société anonyme d'expertise comptable

FAQ - TAX REFORM. 1. Comment savoir si le seuil des 20.020 de revenus mobiliers est dépassé?

FAQ - TAX REFORM 1. Comment savoir si le seuil des 20.020 de revenus mobiliers est dépassé? Il faut, pour ce faire, procéder en deux temps. Dans un premier temps, il faut exclure, du montant total des

FAQ - TAX REFORM 1. Comment savoir si le seuil des 20.020 de revenus mobiliers est dépassé? Il faut, pour ce faire, procéder en deux temps. Dans un premier temps, il faut exclure, du montant total des

Canton de Neuchâtel. Guichet unique et vote électronique «Une nouvelle dimension» Tecnologia e diritto Il governo elettronico

Canton de Neuchâtel Guichet unique et vote électronique «Une nouvelle dimension» Tecnologia e diritto Il governo elettronico Bellinzona, giovedì 18 maggio 2006 Historique du projet Démarrage du projet

Canton de Neuchâtel Guichet unique et vote électronique «Une nouvelle dimension» Tecnologia e diritto Il governo elettronico Bellinzona, giovedì 18 maggio 2006 Historique du projet Démarrage du projet

Les assurances sociales et le travail à temps partiel

Les assurances sociales et le travail à temps partiel Informations utiles à toutes les personnes qui travaillent à temps partiel et assument la garde d enfants ou l assistance de parents. Informations

Les assurances sociales et le travail à temps partiel Informations utiles à toutes les personnes qui travaillent à temps partiel et assument la garde d enfants ou l assistance de parents. Informations

Séminaire du 26 Mars 2013

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Association suisse des experts fiscaux diplômés Conférence du 25 novembre 2010 relative à la LTVA du 12 juin 2009

Association suisse des experts fiscaux diplômés Conférence du 25 novembre 2010 relative à la LTVA du 12 juin 2009 Administration fédérale des contributions AFC Jean-Luc Boschung 1 Sommaire Principaux changements

Association suisse des experts fiscaux diplômés Conférence du 25 novembre 2010 relative à la LTVA du 12 juin 2009 Administration fédérale des contributions AFC Jean-Luc Boschung 1 Sommaire Principaux changements

LA LOI DE FINANCES RECTIFICATIVE POUR 2012

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

Résumé abrégé. des applications de. Tribut TAX et TAXEasy

Résumé abrégé des applications de Tribut TAX et TAXEasy TRIBUT SA, 3172 Niederwangen Tel 031 980 16 16 / FAX 031 980 16 19 Hotline: 08:00 12:00 031 980 16 17 Homepage: http://www.tribut.ch E-Mail: mailto:tribut@tribut.ch

Résumé abrégé des applications de Tribut TAX et TAXEasy TRIBUT SA, 3172 Niederwangen Tel 031 980 16 16 / FAX 031 980 16 19 Hotline: 08:00 12:00 031 980 16 17 Homepage: http://www.tribut.ch E-Mail: mailto:tribut@tribut.ch

Annexe à la circulaire 450 relative à la politique salariale 2014

Annexe à la circulaire 450 relative à la politique salariale 2014 - Grille salariale 2014 - Grille salariale 2014 des directeurs - Rémunération des enseignants spécialisés remplaçants - Rémunération des

Annexe à la circulaire 450 relative à la politique salariale 2014 - Grille salariale 2014 - Grille salariale 2014 des directeurs - Rémunération des enseignants spécialisés remplaçants - Rémunération des

(LIPP-V), 22 2000 18 2004 (D

, 22 2000 18 2004 (D") objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

Comité Directeur Confédéral Intervention économique. 16 mars 2011

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Berne, mai 2007. Questions fréquentes au sujet de l aide sociale

1 Berne, mai 2007 Questions fréquentes au sujet de l aide sociale 2 Pourquoi la CSIAS en tant qu association privée peut-elle établir des normes en matière d aide sociale? La CSIAS est l association professionnelle

1 Berne, mai 2007 Questions fréquentes au sujet de l aide sociale 2 Pourquoi la CSIAS en tant qu association privée peut-elle établir des normes en matière d aide sociale? La CSIAS est l association professionnelle

La numérisation augmente l efficacité, la sécurité et la fiabilité des flux d informations et des processus commerciaux.

1 Forte de son statut d expert dans la transmission des informations et de son savoir-faire technique, la Poste joue un rôle important. Elle met à disposition des composants d infrastructure sur trois

1 Forte de son statut d expert dans la transmission des informations et de son savoir-faire technique, la Poste joue un rôle important. Elle met à disposition des composants d infrastructure sur trois

P RO - enfance. Plateforme Romande pour l accueil de l enfance

P RO - enfance Plateforme Romande pour l accueil de l enfance Rapport de la phase d analyse 1. Résumé Le présent document contient la description du déroulement et des résultats de la phase d analyse des

P RO - enfance Plateforme Romande pour l accueil de l enfance Rapport de la phase d analyse 1. Résumé Le présent document contient la description du déroulement et des résultats de la phase d analyse des

CAISSE CANTONALE VAUDOISE DE COMPENSATION AVS NOTICE

AGENCE D'ASSURANCES SOCIALES CAISSE CANTONALE VAUDOISE DE COMPENSATION AVS 1815 CLARENS NOTICE concernant le calcul de la prestation complémentaire pour familles et le remboursement des frais de maladie

AGENCE D'ASSURANCES SOCIALES CAISSE CANTONALE VAUDOISE DE COMPENSATION AVS 1815 CLARENS NOTICE concernant le calcul de la prestation complémentaire pour familles et le remboursement des frais de maladie

Encouragement à la propriété du logement

Encouragement à la propriété du logement Quiconque désire réaliser son rêve de posséder son logement peut utiliser pour le financer les fonds qu il a épargnés au titre de la prévoyance professionnelle.

Encouragement à la propriété du logement Quiconque désire réaliser son rêve de posséder son logement peut utiliser pour le financer les fonds qu il a épargnés au titre de la prévoyance professionnelle.

AGIRFINANCES. Votre partenaire Budget. Son objectif est de vous permettre d établir votre budget.

Votre partenaire Budget Ce guide vous est offert Son objectif est de vous permettre d établir votre budget. Pourquoi? Parce que sans cette étape, il n est pas possible de bien gérer son compte bancaire

Votre partenaire Budget Ce guide vous est offert Son objectif est de vous permettre d établir votre budget. Pourquoi? Parce que sans cette étape, il n est pas possible de bien gérer son compte bancaire

Marché public LIGNE DIRECTRICE SUR LA FIXATION DES FRAIS DANS UNE PROCÉDURE DE PLAINTE TRIBUNAL CANADIEN DU COMMERCE EXTÉRIEUR

Canadian International Trade Tribunal Tribunal canadien du commerce extérieur TRIBUNAL CANADIEN DU COMMERCE EXTÉRIEUR Marché public LIGNE DIRECTRICE SUR LA FIXATION DES FRAIS DANS UNE PROCÉDURE DE PLAINTE

Canadian International Trade Tribunal Tribunal canadien du commerce extérieur TRIBUNAL CANADIEN DU COMMERCE EXTÉRIEUR Marché public LIGNE DIRECTRICE SUR LA FIXATION DES FRAIS DANS UNE PROCÉDURE DE PLAINTE

Tarification gestion de fortune clientèle privée

Tarification gestion de fortune clientèle privée Tarifs en vigueur dès le 01.01.2013 S informer Index Page 1. Mandats de gestion discrétionnaires 2 2. Administration des dépôts titres 6 3. Achats et ventes

Tarification gestion de fortune clientèle privée Tarifs en vigueur dès le 01.01.2013 S informer Index Page 1. Mandats de gestion discrétionnaires 2 2. Administration des dépôts titres 6 3. Achats et ventes

Préavis No 22-2006 au Conseil communal

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

Prévoir sur mesure et profiter outre mesure

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

«Une fiscalité attractive pour l entrepreneur et son entreprise : comment procéder? Une approche»

«Une fiscalité attractive pour l entrepreneur et son entreprise : comment procéder? Une approche» Présentation faite par M. Pierre Dériaz (Directeur, Administration cantonale des impôts àlausanne) et M.

«Une fiscalité attractive pour l entrepreneur et son entreprise : comment procéder? Une approche» Présentation faite par M. Pierre Dériaz (Directeur, Administration cantonale des impôts àlausanne) et M.

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

egovernment Guichet unique

egovernment Guichet unique Collaboration canton communes Lausanne, le jeudi 3 mai 2012 1 Les grandes étapes 2001-2005 Réponse à l appel d offres de la Confédération pour le vote électronique Conception

egovernment Guichet unique Collaboration canton communes Lausanne, le jeudi 3 mai 2012 1 Les grandes étapes 2001-2005 Réponse à l appel d offres de la Confédération pour le vote électronique Conception

TABLE DES MATIèRES. Notre banque 4. Crédits 7. Gestion de patrimoine 9. Comptes courants 12. Comptes épargne 14. Comptes prévoyance 16

PRESTATIONS TABLE DES MATIèRES Notre banque 4 Crédits 7 Gestion de patrimoine 9 Comptes courants 12 Comptes épargne 14 Comptes prévoyance 16 Autres comptes 17 Une histoire de vie en un clin d œil 18 Numéros

PRESTATIONS TABLE DES MATIèRES Notre banque 4 Crédits 7 Gestion de patrimoine 9 Comptes courants 12 Comptes épargne 14 Comptes prévoyance 16 Autres comptes 17 Une histoire de vie en un clin d œil 18 Numéros

Guide Indépendants. Personnes physiques Une aide pratique pour remplir la déclaration des indépendants ( Annexes B1, B2, B3, B4 )

") Administration fiscale cantonale Guide Indépendants 2012 Personnes physiques Une aide pratique pour remplir la déclaration des indépendants ( Annexes B1, B2, B3, B4 ) Sommaire p 3 Généralités p 7 Obligations

Administration fiscale cantonale Guide Indépendants 2012 Personnes physiques Une aide pratique pour remplir la déclaration des indépendants ( Annexes B1, B2, B3, B4 ) Sommaire p 3 Généralités p 7 Obligations

«De plus en plus de clients se tournent vers l immobilier monégasque»

interview Fiscalité/Alors que la France durcit sa politique fiscale, la fiscalité immobilière et patrimoniale évolue pour les résidents monégasques ou étrangers qui possèdent une résidence secondaire en

interview Fiscalité/Alors que la France durcit sa politique fiscale, la fiscalité immobilière et patrimoniale évolue pour les résidents monégasques ou étrangers qui possèdent une résidence secondaire en

ReThink:Tax. Mobiliser l épargne pour l investissement productif. ReThink:Tax

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

É TA BL ISSE ME NT DE S É T RA NG E RS EN SUISSE

É TA BL ISSE ME NT DE S É T RA NG E RS EN SUISSE Mars 2012 Le présent document est un rapide survol de la fiscalité suisse applicable aux étrangers qui viennent s'établir en Suisse ainsi que des conditions

É TA BL ISSE ME NT DE S É T RA NG E RS EN SUISSE Mars 2012 Le présent document est un rapide survol de la fiscalité suisse applicable aux étrangers qui viennent s'établir en Suisse ainsi que des conditions

6.05 Etat au 1 er janvier 2008

6.05 Etat au 1 er janvier 2008 Assurance-accidents obligatoire LAA Assurance obligatoire pour les personnes salariées en Suisse 1 Toutes les personnes salariées qui travaillent en Suisse sont obligatoirement

6.05 Etat au 1 er janvier 2008 Assurance-accidents obligatoire LAA Assurance obligatoire pour les personnes salariées en Suisse 1 Toutes les personnes salariées qui travaillent en Suisse sont obligatoirement

COMPTE DU RÉGIME DE PENSION DE LA GENDARMERIE ROYALE DU CANADA. Comptables agréés Toronto (Ontario) Le 29 avril 2005

Le 29 avril 2005") Rapport des vérificateurs Au conseil d administration de l Office d investissement des régimes de pensions du secteur public Compte du régime de pension de la Gendarmerie royale du Canada Nous avons vérifié

Rapport des vérificateurs Au conseil d administration de l Office d investissement des régimes de pensions du secteur public Compte du régime de pension de la Gendarmerie royale du Canada Nous avons vérifié

Genève, le 1 er février 2011. Information N 1/2011. Déductibilité des frais d'entretien des immeubles privés. Table des matières

REPUBLIQUE ET CANTON DE GENEVE Département des finances Administration fiscale cantonale AFC Direction générale Case postale 3937 1211 Genève 3 N/réf. : DHL/YG/SL Genève, le 1 er février 2011 Information

REPUBLIQUE ET CANTON DE GENEVE Département des finances Administration fiscale cantonale AFC Direction générale Case postale 3937 1211 Genève 3 N/réf. : DHL/YG/SL Genève, le 1 er février 2011 Information

Financement Hypothécaire. Financementhypothecaire.ch. Votre propre logement. Le prix du rêve. Constituer vos fonds propres.

Edition 2010 Financementhypothecaire.ch Votre propre logement Vous avez trouvé le logement de vos rêves? Ou peut- être ne songez- vous que depuis peu à devenir propriétaire? Cette brochure vous aidera

Edition 2010 Financementhypothecaire.ch Votre propre logement Vous avez trouvé le logement de vos rêves? Ou peut- être ne songez- vous que depuis peu à devenir propriétaire? Cette brochure vous aidera

Diane Patrimoine. L épargne salariale : outil d optimisation et de défiscalisation de la rémunération. Diane Patrimoine 1

Diane Patrimoine L épargne salariale : outil d optimisation et de défiscalisation de la rémunération Diane Patrimoine 1 Sommaire : Les dispositifs d épargne salariale et leurs principaux avantages Une

Diane Patrimoine L épargne salariale : outil d optimisation et de défiscalisation de la rémunération Diane Patrimoine 1 Sommaire : Les dispositifs d épargne salariale et leurs principaux avantages Une

FER CIAM L INFO 2015

FER CIAM L INFO 2015 La FER CIAM en bref la fer ciam est la caisse interprofessionnelle avs de la fédération des entreprises romandes. elle permet aux entreprises ou aux indépendants qui adhèrent à la

FER CIAM L INFO 2015 La FER CIAM en bref la fer ciam est la caisse interprofessionnelle avs de la fédération des entreprises romandes. elle permet aux entreprises ou aux indépendants qui adhèrent à la

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

Pratique des techniques bancaires

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Chapitre 3 Le compte titres ordinaire GÉNÉRALITÉS Le compte titres ordinaire

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Chapitre 3 Le compte titres ordinaire GÉNÉRALITÉS Le compte titres ordinaire

Focus sur quelques points des lois de finances rectificatives de juillet et septembre 2011

Focus sur quelques points des lois de finances rectificatives de juillet et septembre 2011 La pluralité des lois de finances rectificatives en 2011 nécessite de s attarder sur certains points «sensibles»

Focus sur quelques points des lois de finances rectificatives de juillet et septembre 2011 La pluralité des lois de finances rectificatives en 2011 nécessite de s attarder sur certains points «sensibles»