Eléments de cours Régularisation des charges et produits Provisions pour dépréciation

|

|

|

- Edith Labrie

- il y a 8 ans

- Total affichages :

Transcription

1 Comptabilité générale Semestre 2 Tronc commun Gestion/Logistique/Informatique Eléments de cours Régularisation des charges et produits Provisions pour dépréciation

2 REGULARISATION DES COMPTES DE CHARGES ET DE PRODUITS

3 Cette régularisation est indispensable en vertu du principe de la spécialisation des exercices, qui veut qu un exercice comptable ne supporte que les charges et les produits qui le concernent et ceux-là seulement. La régularisation concerne aussi bien les charges que les produits. Quatre cas sont à envisager :

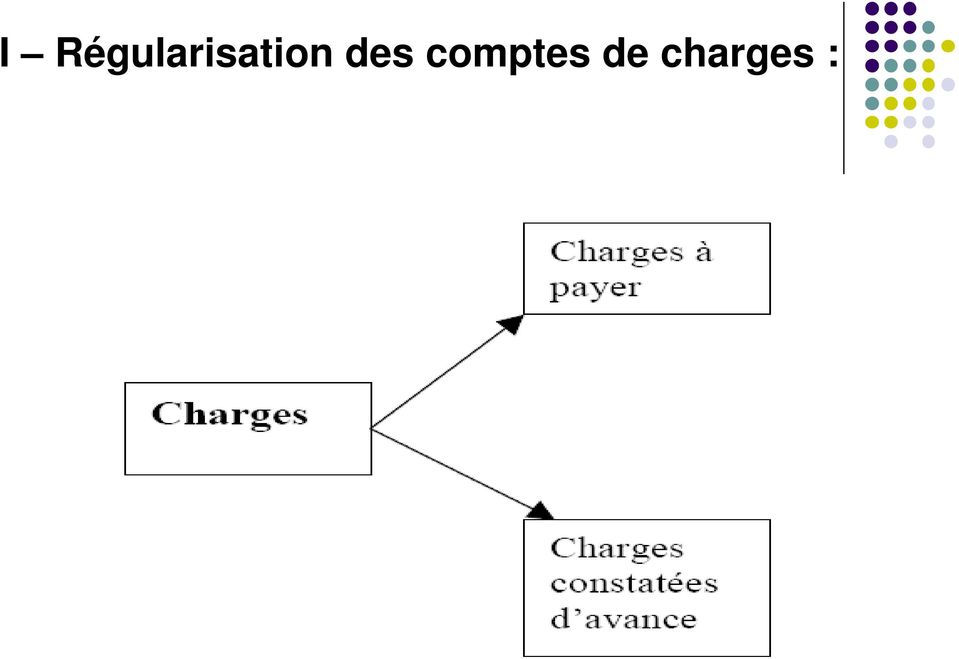

4 I Régularisation des comptes de charges :

5 I Régularisation des comptes de charges : A Charges à payer : On constate à la fin de l exercice, que des charges, imputables au dit exercice, n ont pas été comptabilisées faute de pièces justificatives. Il convient de les enregistrer au débit des comptes intéressés par le crédit de l un des comptes de régularisation suivants :

6 I Régularisation des comptes de charges : A Charges à payer : Exemple 1 : Le 31/12/02, des marchandises figurent en stock alors que la facture correspondante n est pas parvenue. Montant TTC.

7 I Régularisation des comptes de charges : A Charges à payer : Important : Toutes les écritures de régularisation des charges et des produits se font au montant hors taxe, la TVA n étant pas une charge pour l entreprise. Toutes les écritures de régularisation sont contre-passées au début de l exercice suivant.

8 I Régularisation des comptes de charges : A Charges à payer : Exemple 1 : Contre-passation à l ouverture de l exercice suivant : A la réception des pièces justificatives, les charges sont comptabilisées normalement ;

9 I Régularisation des comptes de charges : A Charges à payer : Exemple 2 : Le 31/12/02, il reste à payer le loyer de décembre montant 2000.

10 I Régularisation des comptes de charges : B Charges constatées d avance : Certaines charges enregistrées durant l exercice (pièces justificatives déjà reçues) sont imputables à l exercice suivant. Elles doivent être annulées en créditant les comptes correspondants.

11 I Régularisation des comptes de charges : B Charges constatées d avance : Exemple : 1. Le loyer payé le 1/11/02 est relatif aux mois de novembre, décembre et janvier. Montant total Des fournitures de bureau évaluées à 1350 n ont pas été consommées.

12 II Régularisation des comptes de produits :

13 II Régularisation des comptes de produits : A Produits à recevoir : Certains produits liés à l exercice qui s achève n ont pas été comptabilisés faute de pièces justificatives. Ils doivent être enregistrés comme suit : Débit : 3417 RRR à obtenir avoirs non encore reçus 3427 Clients, factures à établir et créances/ travaux non facturables 3467 Créances rattachées aux comptes d associés 3487 Créances rattachées aux autres débiteurs 3493 Intérêts courus et non échus à percevoir Crédit : Compte de produits concerné

14 II Régularisation des comptes de produits : A Produits à recevoir : Exemple : Notre fournisseur nous a promis une remise de 900 sur la facture du 20/12/02, l avoir correspondant n a pas encore été reçu (achat de marchandises) Les marchandises relatives à la facture du 27/12/02 n ont pas été livrées montant 8000 HT.

15 II Régularisation des comptes de produits : B Produits constatés d avance : Certains produits comptabilisés durant l exercice sont liés à l exercice suivant. Il convient de les régulariser comme suit : Débit : Compte de produits intéressés Crédit : 4491 Produits constatés d avance

16 II Régularisation des comptes de produits : B Produits constatés d avance : Exemple : Le 1/12/02, reçu le loyer d avance de 3 mois, 4500 DH.

17 EXERCICES : REGULARISATION DES COMPTES DE CHARGES ET DE PRODUITS Exercice 1: L entreprise contracte début septembre 2000 un emprunt de au taux de 14% l an. Les intérêts sons payables au 31/8 de chaque année. Passer l écriture de régularisation de l exercice 2000.

18 EXERCICES : REGULARISATION DES COMPTES DE CHARGES ET DE PRODUITS Exercice 2: Dans une entreprise, on fait les constatations suivantes : Le fournisseur ABC a promis la veille du 31/12 d accorder un rabais de 800 pour une livraison de marchandises non conformes à la commande. La facture d avoir correspondante n est pas encore parvenue. L entreprise a droit à une commission de 5% sur une opération de 6000 pour laquelle elle a servi d intermédiaire. Un prêt de a été accordé par l entreprise. Les intérêts sont payés chaque année le 1/3 d avance au taux de 12%. L entreprise a reçu un trimestre de loyer (novembre., Décembre., janvier) montant 9000 payable d avance. TAF: passer au journal les écritures de régularisation nécessaires.

montant 9000 payable d avance.")

19 EXERCICES : REGULARISATION DES COMPTES DE CHARGES ET DE PRODUITS Exercice 3: Le 30/9/2000 nous avons contracté un emprunt de remboursable en 4 versements annuels égaux. Le 1 er remboursement capital et intérêts à 9,5% a lieu le 30 septembre 2001 et il a été passé à cette date l écriture suivante : Emprunt TAF: Régulariser. Banque

20 EXERCICES : REGULARISATION DES COMPTES DE CHARGES ET DE PRODUITS Exercice 4: Le 31/12/2000 vous constatez dans une entreprise : Qu une prime d assurance payable d avance pour un an a été payée le 1 er octobre dernier montant de Qu il reste dans l entreprise : - Du fuel pour la chaudière de l atelier : Des fournitures de bureau 500 Que le 1/12 a été payé le loyer pour une période de 3 mois commençant le même jour. Montant du loyer trimestriel Régulariser en fin d exercice.

21 Exercice 5: EXERCICES : REGULARISATION DES COMPTES DE CHARGES ET DE PRODUITS On constate au 31/12/99 à l inventaire les faits suivants : 1. Le fournisseur Alami nous a envoyé une facture de 5476,50 TTC de marchandises qui a été comptabilisée après paiement. Mais ces marchandises n ont pas été livrées à la fin de l exercice. 2. Nous évaluons à 1000 DH le stock de catalogues, prix courant, échantillons et autres moyens de publicité. 3. L un des directeurs de l entreprise a été envoyé en mission à l étranger. Il doit rentrer le 1 er janvier. On estime que la facture sera de Un contrôle fiscal aboutit à relèvement de d impôts indirects à la suite de calculs erronés effectués sur les opérations de l exercice. L entreprise n a pas encore reçu la notification aux fins de paiement.

22 LES PROVISIONS POUR DEPRECIATION

23 LES PROVISIONS POUR DEPRECIATION Les provisions correspondent à des charges incertaines (probables) quant à leur montant, elles sont constatées en vertu du principe de prudence. Elles sont nées au cours de l exercice et sont comptabilisées en fin d exercice pour que le résultat obtenu aussi exact que possible (objectif d image fidèle). Il y a trois types de provisions : Pour dépréciation de l actif (immobilisations, actif circulant, trésorerie) Provisions pour risques et charges (durables ou momentanées) Provisions réglementées (dont provisions pour amortissements dérogatoires)

24 A) Provisions pour dépréciation des immobilisations Les amoindrissements de valeurs des immobilisations résultant de causes dont les effets ne sont pas irréversibles, sont constatés par des provisions pour dépréciation. Les provisions pour dépréciation se rattachent principalement aux immobilisations non amortissables telles que les terrains et les immobilisations financières (titres de participation principalement). Le numéro de compte de PPD est obtenu en insérant le chiffre 9 en 2 ème position du numéro de compte intéressé.

25 A) Provisions pour dépréciation des immobilisations Les comptes de provisions utilisés sont les suivants : 2920 PPD des immobilisations incorporelles 2930 PPD des immobilisations corporelles 294/295 PPD des immobilisations financières 2941 PPD des prêts immobilisés 2948 PPD des autres créances financières 2951 PPD des titres de participation 2958 PPD des autres titres immobilisés

26 A) Provisions pour dépréciation des immobilisations 1) Constitution ou augmentation d une PPD : Débit : 6194 DEPPD des immobilisations 6392 DPPD des immobilisations financières 6596 DNC aux PPD Crédit : un des comptes de provisions ci dessus

27 A) Provisions pour dépréciation des immobilisations 1) Constitution ou augmentation d une PPD : Exemple : Nous détenons 1000 actions X acquises à 900 DH l une (titres de participation). A l inventaire, le cours de l action est de 850 DH. VE =900x1000=900000, cours à l inventaire = 850 x 1000 = d où une moins value de Comptabilisation :

28 A) Provisions pour dépréciation des immobilisations 2) Diminution ou annulation d une provision : Pour diminuer ou annuler une provision devenue sans objet, le compte de provision est débité en contrepartie d un compte de reprises sur provisions : Débit : 2920, 2930, 2941,2948, 2951 ou 2958 Crédit : 7194 Reprises /PPD des immobilisations 7392 Reprises /PPD des immobilisations financières 7596 Reprises non courantes /PPD

29 A) Provisions pour dépréciation des immobilisations 2) Diminution ou annulation d une provision : Exemple : Reprenons l exemple précédent et supposons que le 31/12/03, le cours des actions X est de 920 DH. Nous constatons une plus value, et la provision doit être Nous constatons une plus value, et la provision doit être annulée puisqu elle est devenue sans objet.

30 A) Provisions pour dépréciation des immobilisations Remarque importante : Lors de la cession de l immobilisation, la provision antérieurement constituée doit être annulée.

31 B) PPD de l actif circulant : Les éléments pouvant être sujets à dépréciation correspondent aux rubriques : 31 Stocks 34 Créances de l actif circulant 35 Titres et valeurs de placement Les provisions correspondantes sont inscrites aux comptes : 39 PPD des comptes de l actif circulant

32 B) PPD de l actif circulant : 1) PPD des stocks : a/ Constitution de la provision : Débit : DEPPD des stocks Crédit : Un des comptes du poste 391 PPD des stocks Provision = Valeur comptable Valeur réelle (ou valeur actuelle des stocks)

33 B) PPD de l actif circulant : 1) PPD des stocks : a/ Constitution de la provision : Exemple : Au 31/12/N, Sur un lot de marchandises de 10000, l inventaire extracomptable révèle une dépréciation de Comptabilisons la provision correspondante.

34 B) PPD de l actif circulant : 1) PPD des stocks : b/ Réajustement de la provision : 1 er cas : Augmentation : Ecriture identique à celle de la constitution Exemple : reprenons l exemple précédent en supposant qu en fin N+1, la dépréciation révélée par l inventaire physique est de Réajustons la provision.

35 B) PPD de l actif circulant : 1) PPD des stocks : b/ Réajustement de la provision : 2 ème cas : Diminution de la provision : Débit : 391 PPD des stocks Crédit : 7196 Reprises sur PPD de l actif circulant

36 B) PPD de l actif circulant : 1) PPD des stocks : b/ Réajustement de la provision : 2 ème cas : Diminution de la provision : Exemple : (suite de l exemple précédent) Supposons qu en fin N+2, la provision existence doit être ramenée à Comptabilisons le réajustement.

37 B) PPD de l actif circulant : 1) PPD des stocks : b/ Réajustement de la provision : 3 ème cas : La provision devient sans objet La provision devient sans objet quand les stocks retrouvent leur valeur d origine ou une valeur supérieure : elle est annulée de la même manière que lors de la diminution.

38 B) PPD de l actif circulant : 2) PPD des créances de l actif circulant : a/ Constitution : Débit : DEPPD des créances de l actif circulant Crédit : 394 PPD des créances de l actif circulant

39 B) PPD de l actif circulant : 2) PPD des créances de l actif circulant : a/ Constitution : Exemple 1 : Dotation à caractère courant : Au 31/12/N, parmi les clients de l entreprise, M. HATIM débiteur de 6000 est devenu douteux. L entreprise espère récupérer 70 % de la créance. (TVA 20%) Il convient de : 1. Reclasser la créance devenue douteuse 2. Constituer la provision sur le montant hors taxe.

40 B) PPD de l actif circulant : 2) PPD des créances de l actif circulant : a/ Constitution : Exemple 1 : Dotation à caractère courant :

41 B) PPD de l actif circulant : 2) PPD des créances de l actif circulant : a/ Constitution : Exemple 2 : Dotation à caractère non courant : Au 31/12/N, parmi les autres débiteurs de l entreprise figure SALMA, débitrice de 9000 est en règlement judiciaire. La perte probable est estimée à 40 % du nominal (TVA 20%). Cliente Salma (9000/1,2)*0,4

42 B) PPD de l actif circulant : 2) PPD des créances de l actif circulant : b/ Ajustement : Augmentation : Quel que soit le caractère de la créance (courant ou non courant), l écriture d ajustement est identique à celle de la constitution pour le complément.

43 B) PPD de l actif circulant : 2) PPD des créances de l actif circulant : b/ Ajustement : Diminution ou annulation de la provision : Exemple 1 : Créance courante : Au 31/12/N+1, la perte sur HATIM est estimée à 20 % (ancienne provision 30 %). Nouvelle provision = (6000 / 1,20) * 20 % = Il faut ramener la provision à HATIM

44 B) PPD de l actif circulant : 2) PPD des créances de l actif circulant : b/ Ajustement : Diminution ou annulation de la provision : Exemple 2 : Créance non courante : Au 31/12/N+1, la provision sur SALMA doit être ramenée à SALMA HATIM

45 B) PPD de l actif circulant : 2) PPD des créances de l actif circulant : c/ Utilisation de la provision : Il s agit dans ce cas de : Constater la perte devenue certaine (charge courante); Annuler le montant de la TVA facturée; Annuler la provision existante.

46 B) PPD de l actif circulant : 2) PPD des créances de l actif circulant : c/ Utilisation de la provision : Exemple 1 : Créance courante : Reprenons l exemple précédent en supposant qu en N+ 2, le client HATIM règle à l entreprise 4000 pour solde. L écriture de règlement a déjà été passée. Calculons la perte et comptabilisons.. Perte / HATIM = ( ) = 2000 TTC Perte HT = 2000/ 1,20 = 1666,67 TVA = 2000 * 20 % = 333,33

47 B) PPD de l actif circulant : 2) PPD des créances de l actif circulant : c/ Utilisation de la provision : Exemple 1 : Créance courante : Ecriture : HATIM

48 B) PPD de l actif circulant : 2) PPD des créances de l actif circulant : c/ Utilisation de la provision : Exemple 2 : Créance non courante : Suite de l exemple 2 : au 31/12/N+1, SALMA est définitivement insolvable. SALMA SALMA

49 B) PPD de l actif circulant : 2) PPD des créances de l actif circulant : c/ Utilisation de la provision : Exemple 2 : Créance non courante : Suite de l exemple 2 : au 31/12/N+1, SALMA est définitivement insolvable. Important : la perte dans ce cas est une charge non courante.

50 B) PPD de l actif circulant : 3) PPD des titres et valeurs de placement : Les TVP sont acquis dans un objectif de spéculation et sont rémunérés par un taux d intérêt ou une part des bénéfices de la société émettrice. Ils sont entrés au bilan à leur prix d achat. Néanmoins, lorsque leur cours à l inventaire révèle une moinsvalue, il y a lieu de constituer une provision pour dépréciation.

51 B) PPD de l actif circulant : 3) PPD des titres et valeurs de placement : a- Constitution : Débit : 6394 Dotations aux PPD des TVP Crédit : 3950 PPD des TVP b Diminution ou annulation : Débit : 3950 PPD des TVP Crédit : 7394 Reprises sur PPD des TVP Important : Les dotations aux provisions comme les reprises, relatives aux TVP, sont toujours de type financier.

52 B) PPD de l actif circulant : 3) PPD des titres et valeurs de placement : Cession des TVP Il convient dans ce cas de : Annuler la provision éventuelle sur les titres cédés Constater la perte ou le gain sur cession.

53 B) PPD de l actif circulant : 3) PPD des titres et valeurs de placement : Cession des TVP : Cas d une moins-value : Exemple : soient les TVP «SOMI» acquis le 15/7/02 à DH (valeur nominale 1000). Au 31/12/02, les cours de ces titres est de 960. Le 30/01/03, ces titres sont cédés à crédit à 990 Dh l un.

54 B) PPD de l actif circulant : 3) PPD des titres et valeurs de placement : Cession des TVP : Cas d une moins-value : Solution : VE = 1000 Cours fin 2002 = 960 => Provision = ( ) x 500 = Cession le 30/1/03 : Prix de cession = 500 x 960 Résultat sur cession = Prix de cession - VE = ( ) 500 =

55 B) PPD de l actif circulant : 3) PPD des titres et valeurs de placement : Cession des TVP : Cas d une plus-value : Reprenons l exemple précédent en supposant que les titres ont été cédés à La cession s est faite contre virement bancaire.

56 B) PPD de l actif circulant : 3) PPD des titres et valeurs de placement : Cession des TVP : Cas d une plus-value : Solution : Résultat de cession = =

57 C) Provisions pour dépréciation des comptes de trésorerie: Comme pour les autres éléments d actif, les comptes de trésorerie peuvent faire l objet de PPD en cas de perte probable. Exemple : notre banque est en règlement judiciaire, la perte probable est estimée à

58 C) Provisions pour dépréciation des comptes de trésorerie: Annulation :

59 EXERCICES Exercice 1 Nous détenons 100 actions X acquises à 730 et 300 actions Y acquises à 80. A l inventaire, les cours respectifs (cours moyens de décembre) sont de 710 et 88. Passer les écritures d inventaire en décembre. Exercice 2: Comptabiliser à l inventaire les provisions suivantes : Pour dépréciation du fonds de commerce due à une modification du tracé de la route desservant l établissement Pour dépréciation de 50 titres de participation achetés 7200 et cotés 130 l un (prix sur le marché des titres ) En supposant que ces titres sont cédés au cours de l exercice suivant, passer les écritures de cession. Prix de cession 7600 à crédit.

60 EXERCICES Exercice 3 A la balance avant inventaire au 31/12/2000 de l entreprise Nord Sud on trouve les comptes suivants : Action Prov. Pour dép. des actions.? L examen du compte «actions» donne les renseignements suivants : Désignation des valeurs Nombre Val. unitaire d acquisition Cours boursier 31/12/99 31/12/200 0 Actions X Actions Y? a. Déterminer le nombre d actions X. b. Déterminer la provision constituée en 99. c. Passer les écritures d inventaire nécessaire au 31/12/2000.

Les Provisions. Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe: ...

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

L entreprise A.B.C est une société anonyme au capital de 1 200 000 DH.

Concours d accès en troisième année Programme Grande Ecole Session de Septembre 2011 Epreuve de Comptabilité Générale & Analytique Durée : 3 heures -----------------------------------------------------------------------------------------------------------------

Concours d accès en troisième année Programme Grande Ecole Session de Septembre 2011 Epreuve de Comptabilité Générale & Analytique Durée : 3 heures -----------------------------------------------------------------------------------------------------------------

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

CHAPITRE 13 LA REGULARISATION DES COMPTES DE CHARGES

CHAPITRE 13 LA REGULARISATION DES COMPTES DE CHARGES 1 PRINCIPE Le principe d'indépendance des exercices conduit à l'inventaire à régulariser les comptes de classe 6 et 7 de façon à obtenir pour chaque

CHAPITRE 13 LA REGULARISATION DES COMPTES DE CHARGES 1 PRINCIPE Le principe d'indépendance des exercices conduit à l'inventaire à régulariser les comptes de classe 6 et 7 de façon à obtenir pour chaque

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptabilité : les charges à payer LES CHARGES A PAYER

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr.

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

Le principe de prudence : Les amortissements

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

Filière : Sciences économiques Matière : Comptabilité

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

Comptabilité approfondie

Comptabilité approfondie La comptabilité est un système de traitement de l information. Elle permet de codifier et d enregistrer des informations financières diverses (factures, relevés de banque, mais

Comptabilité approfondie La comptabilité est un système de traitement de l information. Elle permet de codifier et d enregistrer des informations financières diverses (factures, relevés de banque, mais

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

L E S A M O R T I S S E M E N T S. www.bassam.be.ma. Ce type d amortissement répartie de manière égale les dépréciations sur la durée de vie du bien.

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Concours d accås en 4 Äme annåe du Programme Grande Ecole Examen Type Epreuve de spåcialitå Finance (Master Finance) DurÅe : 3H

DurÅe : 3H") Concours d accås en 4 Äme annåe du Programme Grande Ecole Examen Type Epreuve de spåcialitå Finance (Master Finance) DurÅe : 3H Partie I : Gestion financiäre Cas nå 1 Une sociätä späcialisäe dans la production

Concours d accås en 4 Äme annåe du Programme Grande Ecole Examen Type Epreuve de spåcialitå Finance (Master Finance) DurÅe : 3H Partie I : Gestion financiäre Cas nå 1 Une sociätä späcialisäe dans la production

NC 21 Présentation des états financiers des établissements bancaires

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

Sommaire. BilanStat manuel de présentation et d utilisation Page 2

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

Exercices en comptabilité générale

Exercices en comptabilité générale Exercice 1 : Cas Eval : immobilisation acquise par voie d échange Au mois de mars, le président d Eval a déjeuné avec le dirigeant de la société Moineau, entreprise voisine

Exercices en comptabilité générale Exercice 1 : Cas Eval : immobilisation acquise par voie d échange Au mois de mars, le président d Eval a déjeuné avec le dirigeant de la société Moineau, entreprise voisine

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

Chapitre 8 : Les provisions

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

INSTRUCTION BUDGETAIRE ET COMPTABLE M52

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

E4 SARL Cheval Bressan. Proposition de corrigé. Barème général

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

Chapitre 4 : Retraitement et homogénéité

Chapitre 4 : Retraitement et homogénéité I - Les retraitements de pre-consolidation A - Les retraitements pour seules applications des législations fiscales B - Les retraitements d'homogénéité II- les

Chapitre 4 : Retraitement et homogénéité I - Les retraitements de pre-consolidation A - Les retraitements pour seules applications des législations fiscales B - Les retraitements d'homogénéité II- les

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

Comptabilité générale

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

Introduction à la gestion

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Le Plan Comptable uniforme Comptabilité générale. Vademecum. Page 1

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

ECOLE SUPERIEURE DE GESTION DE PARIS M.B.A. ESG ENSEIGNANT : KHODJA S.

ECOLE SUPERIEURE DE GESTION DE PARIS M.B.A. ESG ENSEIGNANT : KHODJA S. AVRIL 2008 LE BILAN Le bilan est une sorte d inventaire général de l entreprise établi à un moment donné (généralement le 31 Décembre

ECOLE SUPERIEURE DE GESTION DE PARIS M.B.A. ESG ENSEIGNANT : KHODJA S. AVRIL 2008 LE BILAN Le bilan est une sorte d inventaire général de l entreprise établi à un moment donné (généralement le 31 Décembre

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

Intervenant. Patrick MORGENSTERN. Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

FORMATION INDIVIDUALISEE A LA GESTION. Classe de terminale technologique hôtellerie IMMOBILISATIONS. 1/3 l amortissement linéaire

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

RÈGLEMENT N 2014-01 du 14 janvier 2014. Règlement homologué par arrêté du 8 septembre 2014 publié au Journal Officiel du 15 octobre 2014

AUTORITE DES NORMES COMPTABLES RÈGLEMENT N 2014-01 du 14 janvier 2014 Relatif au plan comptable des organismes de placement collectif à capital variable Règlement homologué par arrêté du 8 septembre 2014

AUTORITE DES NORMES COMPTABLES RÈGLEMENT N 2014-01 du 14 janvier 2014 Relatif au plan comptable des organismes de placement collectif à capital variable Règlement homologué par arrêté du 8 septembre 2014

Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

NORME IAS 20 LES SUBVENTIONS PUBLIQUES

NORME IAS 20 LES SUBVENTIONS PUBLIQUES UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 20 : LES SUBVENTIONS PUBLIQUES...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 20 LES SUBVENTIONS PUBLIQUES UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 20 : LES SUBVENTIONS PUBLIQUES...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

D.E.S.C.F - UV 1 - Module 8 Consolidation dans les groupes de sociétés. Corrigé - Cas IG/IP/MEE

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Crédit bail : traitement comptable CGNC et Norme IAS 17 Comptabilité approfondie. Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC

Plan : Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC i. Définition ii. Principes de fonctionnement iii. Types de contrats de crédit bail iv. Traitement comptable CGNC 1. L enregistrement des opérations

Plan : Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC i. Définition ii. Principes de fonctionnement iii. Types de contrats de crédit bail iv. Traitement comptable CGNC 1. L enregistrement des opérations

FAITS MARQUANTS DU 1 er TRIMESTRE 2008

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

TOME I LE CADRE COMPTABLE SOMMAIRE

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats