LE RÉGIME AGIRC-ARRCO au 1 er janvier 2019

|

|

|

- Nadine Rochon

- il y a 5 ans

- Total affichages :

Transcription

1 LE RÉGIME AGIRC-ARRCO au 1 er janvier 2019 ENTREZ Version Août 2018

2 S O M M A I R E DU RÉGIME AGIRC-ARRCO au 1er janvier 2019 L évolution du système de cotisation Les modalités de reprise des droits Les nouvelles conditions de départ à la retraite La situation des retraités Modalités de conversion des conditions d adhésion : cas pratiques Exemples de conversion de points de retraite en points Agirc-Arrco Acteurs de la retraite complémentaire : Bref rappel historique 2

3 DU RÉGIME A G I R C ARRCO au 1 er janvier

4 LE RÉGIME AGIRC-ARRCO L accord national interprofessionnel du 17 novembre 2017 institue le régime Agirc-Arrco au 1 er janvier 2019 Ce régime résulte de la fusion des deux régimes : AGIRC, régime de retraite des cadres ARRCO, régime de retraite complémentaire des salariés Cet accord permet : de consolider la retraite complémentaire des salariés et d en assurer la pérennité de simplifier la gestion et la relation client (un seul interlocuteur) d apporter plus de lisibilité au système de retraite BON À SAVOIR La fusion de l Agirc et de l Arrco est l aboutissement d un mouvement continu de rapprochement des deux régimes depuis 1996, année du 1 er accord commun entre l Agirc et l Arrco. 4

5 LE RÉGIME AGIRC-ARRCO Reprend l ensemble des droits et obligations des deux régimes S inscrit dans la continuité des engagements pris Simplifie la retraite complémentaire pour les entreprises, les salariés et les retraités 5

6 LE RÉGIME AGIRC-ARRCO Les principes de fonctionnement restent identiques. Un régime piloté et géré par les partenaires sociaux Un régime remplissant une mission d intérêt général Un régime par répartition Un système par points 6

7 LE RÉGIME AGIRC-ARRCO Les principes de fonctionnement restent identiques. Un régime piloté et géré par les partenaires sociaux Un régime remplissant une mission d intérêt général Ils négocient les accords, fixent les orientations, définissent les mesures pour assurer l équilibre financier de la retraite complémentaire. Un régime par répartition Un système par points 7

8 LE RÉGIME AGIRC-ARRCO Les principes de fonctionnement restent identiques. Un régime piloté et géré par les partenaires sociaux Un régime remplissant une mission d intérêt général Sa gestion et sa gouvernance s opèrent dans le respect de principes généraux de transparence et d efficacité du service rendu Un régime par répartition Un système par points 8

9 LE RÉGIME AGIRC-ARRCO Les principes de fonctionnement restent identiques. Un régime piloté et géré par les partenaires sociaux Un régime remplissant une mission d intérêt général Les cotisations versées par les salariés et leurs employeurs permettent de verser immédiatement les retraites aux retraités actuels. Un régime par répartition La répartition instaure un principe de solidarité entre les générations successives et entre les différents secteurs d activité. Un système par points 9

10 LE RÉGIME AGIRC-ARRCO Les principes de fonctionnement restent identiques. Un régime piloté et géré par les partenaires sociaux Un régime remplissant une mission d intérêt général Un régime par répartition Un système par points Chaque année, les cotisations sont transformées en points de retraite qui alimentent un compte ouvert au nom de chaque salarié. Les salariés se constituent ainsi des droits futurs à retraite. Pour connaître le montant de sa retraite, il suffit de multiplier son nombre de points par la valeur de ce point fixée tous les ans. 10

11 : L'évolution du système de cotisation 11

12 ENTREPRISES : DES CONDITIONS STANDARDS Deux tranches de salaire : Tranche 1 : comprise entre le premier euro et le montant correspondant à un plafond de la Sécurité sociale Tranche 2 : comprise entre le montant du plafond de la Sécurité sociale et huit fois ce même montant Deux taux de cotisations avec un taux d appel porté à 127 % Taux de cotisation = taux de calcul des points multiplié par pourcentage d'appel Tranche 1 : 7.87% = 6.20% x 127% Tranche 2 : 21.59% = 17% x 127% Taux de calcul de points = taux qui détermine le nombre de points attribué au salarié, soit 6,20 % sur la T1 et 17 % sur la T2. Taux de cotisation = taux qui détermine le montant de la cotisation. Il résulte de l opération suivante : taux de calcul de points x pourcentage d'appel (soit : 7,87 % sur la T1 et 21,59 % sur la T2). BON À SAVOIR Si l entreprise avait adopté des taux supérieurs de cotisations à ceux mentionnés ci-après, en application d'engagements antérieurs, ces taux seront maintenus, sauf versement d'une contribution de maintien de droit. Un module de conversion des taux de cotisation est mis en ligne sur le site agirc-arrco.fr. Il permettra de connaître par anticipation les nouvelles conditions d adhésion et pouvoir préparer ces changements. Par ailleurs, les éditeurs de logiciels ont reçu une information. Toutefois, l entreprise peut se rapprocher de son éditeur de logiciel de pour lui communiquer les informations la concernant. Consultez également des exemples de cas en Annexe. 12

13 ENTREPRISES : DES CONDITIONS STANDARDS (SUITE) La répartition des cotisations est de 60/40 : BON À SAVOIR Part SALARIALE 40% Part EMPLOYEUR 60% Cette répartition s applique sauf : - dispositions "dérogatoires" prévues par conventions ou accords de branche, - si l entreprise avait adopté des taux supérieurs favorables aux salaries - sur la Tranche C, si l entreprise avait un répartition entre la part patronale et la part salariale différente de 62/38. 13

14 ENTREPRISES : DES CONDITIONS STANDARDS (SUITE) Les cotisations AGFF, GMP, et «Contribution Exceptionnelle et Temporaire» supprimées. Elles prennent fin au 31/12/2018. Les points acquis au titre de la GMP (jusqu à fin 2018) sont conservés et seront intégrés dans le calcul des droits pour le paiement de la retraite. Deux nouvelles contributions mises en place à compter du 01/01/2019 Contribution d Equilibre Général (CEG) et Contribution d Equilibre Technique (CET) : réparties à hauteur de 60 % à la charge de l employeur et 40 % à la charge du salarié. CEG 2,15 % du salaire sur la tranche entre 0 et 1 PSS 2,70 % du salaire sur la tranche entre 1 et 8 PSS CET 0,35 % du salaire, du premier euro jusqu'à 8 PSS pour tout salarié dont le salaire excède le plafond de la Sécurité sociale. BON À SAVOIR Exonération des apprentis sur l ensemble des taux retraite (dont CET/CEG) sauf taux supplémentaire : - Pour toutes les tailles d'entreprises : exonération de la part salariale - Pour les entreprises 11 salariés ou ceux inscrits au répertoire des métiers : exonération de la part patronale et de la part salariale. Autre exonération : personnes handicapées (ESAT) 14

15 ENTREPRISES : DES CONDITIONS STANDARDS (SUITE) Taux APEC : reconduction de l existant 0,06% sur T1 entre 0 et 1 PSS 0,06% sur T2 limité à 4 PSS APEC pour les salariés cadres Périmètre : Population : Cadres articles 4 et 4 bis de la CCN de 1947 Entreprises : reconduction du périmètre existant Tranche 1 + Tranche 2 (Assiette limitée à 4 plafonds de la sécurité sociale) Part salariale Part patronale Total Taux* 0,024% 0,036% 0,06% BON À SAVOIR La définition de cadre, au sens de la CCN du 14 mars 1947, n est plus gérée par le nouveau régime. Le statut cadre est défini par les CCN de chaque branche professionnelle. Dans la DSN, l'entreprise devra continuer à déclarer les cadres qu'elle emploie et acquitter les cotisations Apec. (Pour les entreprises qui disposaient encore en 2018 de taux de cotisations spécifiques, la distinction des populations restera nécessaire.) * Taux

16 L ESSENTIEL À RETENIR : SYNTHESE DES TAUX 2019 Tranche 1 Tranche 2 Assiette Taux de cotisation Part salariale Part patronale Total salaire jusqu'au plafond de la Sécurité sociale Taux de calcul des points Taux 3,15% 4,72% 7,87% 6,20% CEG 0,86% 1,29% 2,15% salaire compris entre 1 et 8 fois le plafond de la Sécurité sociale Taux 8,64% 12,95% 21,59% 17% CEG 1,08% 1,62% 2,70% Tranche 1 + Tranche 2 CET Part salariale Part patronale Total Taux 0,14% 0,21% 0,35% Règle des arrondis : arrondir les parts patronales et salariales au centième le plus proche, la fraction égale à 0,005 étant arrondi à 0,01 pour l employeur (donc au profit du salarié). Exemples : Cas 1 : - ex pour la part patronale théorique de 4,722 %, arrondi à 4,72 % - ex pour la part salariale théorique de 3,148 %, arrondi à 3,15 % Cas 2 : - ex pour une part patronale théorique de 4,475 %, arrondi à 4,48 % - ex pour une part salariale théorique de 3,475 %, arrondi à 3,47 % A noter : Les cotisations APEC ne sont pas concernées BON À SAVOIR Les nouvelles conditions d adhésion seront adressées aux entreprises par courrier pour le 4 ème trimestre Tranche 1 + Tranche 2 APEC (Assiette limitée à 4 plafonds de la Sécurité sociale) pour les salariés cadres Part salariale Part patronale Total Taux* 0,024% 0,036% 0,06% Taux

17 L ESSENTIEL À RETENIR : TAUX EN 2018 ET A PARTIR DE ASSIETTE ET TAUX DE COTISATIONS EN 2018 Les cotisations AGIRC et ARRCO sont appelées à 125% 2019 Ensemble du personnel Les cotisations AGIRC et ARRCO sont appelées à 127% 17

18 : Les modalités de reprise des droits Les nouvelles conditions de départ à la retraite La situation des retraités 18

19 LES MODALITÉS DE REPRISE DES DROITS 1 point Arrco 1 = point Agirc-Arrco À NOTER Pour les non-cadres : les points de retraite Arrco sont repris à l identique Pour les cadres : les points Arrco sont repris à l identique les points Agirc sont convertis en points Agirc-Arrco les points seront fusionnés sur un seul compte de point. les salariés cadres qui prendront leur retraite à partir du 1er janvier 2019 recevront un seul paiement mensuel au lieu de deux actuellement. Formule de conversion : elle garantit une stricte équivalence des droits La valeur du point Arrco est identique à la valeur du point Agirc-Arrco Seuls les points Agirc sont convertis. Le coefficient de conversion est obtenu : Sur les relevés de carrière un double affichage du nombre de points avant et après conversion sera mis en place. Les points Agirc de chaque période de carrière seront convertis et arrondis (2 chiffres après la virgule) et ajoutés aux points Arrco. La colonne «Points Agirc-Arrco» affichera le résultat de : Points Arrco + (Points Agirc X 0, ) Le total de la somme des points Agirc x 0, ne peut pas être égal à la somme des points Agirc- Arrco : les points de chaque période de carrière étant convertis puis arrondis, un léger écart peut apparaître. valeur du point Agirc/valeur du point Arrco = 0, *. * Ce coefficient est calculé ici avec la valeur des points Arrco et Agirc Il est susceptible d'évoluer avec la fixation des valeurs des points Arrco et Agirc

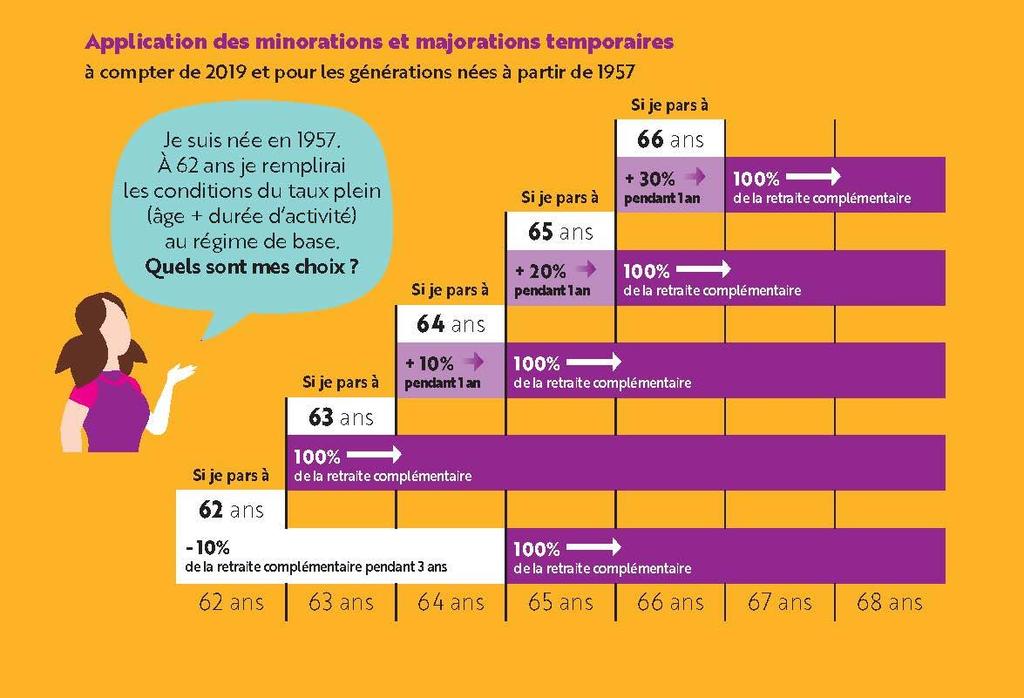

20 POUR LES FUTURS RETRAITÉS À partir du 1 er janvier 2019 de nouvelles conditions de départ à la retraite : Mise en œuvre de minoration ou de majoration temporaires : un dispositif destiné à encourager la poursuite de l activité concerne les personnes nés(es) à compter du 1 er janvier 1957 qui demandent leur retraite complémentaire à partir du 1 er janvier 2019 Prolongation d activité = une retraite majorée Si l activité salariée est prolongée sans que les droits à la retraite aient été liquidés dans aucun régime de base, des points de retraite complémentaire continueront d être acquis pendant toute cette période. Une surcote pourrait également être appliquée à la retraite de base. 20

3")

21 POUR LES FUTURS RETRAITÉS (SUITE) 3 SITUATIONS La personne demande sa retraite complémentaire : 21

22 22

23 POUR LES FUTURS RETRAITÉS (SUITE) Cas d exonération Sont exonérés de la minoration : les retraités exonérés totalement de CSG, les retraités handicapés, les retraités au titre du dispositif amiante ou de l inaptitude, les retraités ayant élevé un enfant handicapé, les aidants familiaux. Pour les retraités exonérés partiellement de CSG, les minorations seront réduites à 5% (au lieu de 10%). 23

24 EXEMPLES CHIFFRÉS 24

25 IMPACTS DE LA MISE EN ŒUVRE DES COEFFICIENTS DE MAJORATION ET DE MINORATION TEMPORAIRES (PENSIONS MENSUELLES) Non-Cadre au salaire moyen Cadre avec un salaire égal au PSS Cadre au salaire charnière GMP Montant de pension moyenne pour un départ en retraite à la date de taux plein sans application des coefficients Majorants/Minorants temporaires Cadre au salaire moyen ARBITRAGE TEMPS VS ARGENT : QUELS ECARTS AVEC LA PENSION MENSUELLE GLOBALE AU TAUX PLEIN? Départ en retraite à la date de taux plein - 1 an Départ en retraite à la date de taux plein NB : prise en compte des effets sur la retraite de base et sur la retraite complémentaire Départ en retraite à la date de taux plein +1 an Départ en retraite à la date de taux plein +2 ans Départ en retraite à la date de taux plein +3 ans LA 1ERE ANNEE Départ en retraite à la date de taux plein +4 ans Abattement Coef. de solidarité - Coefficients majorants -6,5% -2,6% 4,1% 10,9% 18,0% 25,4% -110,48-43,69 68,75 185,12 305,48 430,26-6,5% -3,1% 3,5% 10,2% 17,2% 24,4% -135,45-64,29 72,65 213,15 358,68 509,46-6,7% -3,2% 3,6% 10,6% 19,1% 27,0% -143,83-69,22 76,48 226,51 408,71 577,12-8% -4% 4% 12% 21% 30% -205,66-116,12 93,13 310,18 536,52 772,23 ARBITRAGE TEMPS VS ARGENT : QUELS ECARTS AVEC LA PENSION MENSUELLE GLOBALE AU TAUX PLEIN? APRES 3 ANS Montant de pension moyenne pour un départ en retraite à la date de taux plein sans application des coefficients Majorants/Minorants temporaires Départ en retraite à la date de taux plein - 1 an Départ en retraite à la date de taux plein Départ en retraite à la date de taux plein +1 an Départ en retraite à la date de taux plein +2 ans Départ en retraite à la date de taux plein +3 ans Départ en retraite à la date de taux plein +4 ans Non-Cadre au salaire moyen Cadre avec un salaire égal au PSS Cadre au salaire charnière GMP Cadre au salaire moyen NB : prise en compte des effets sur la retraite de base et sur la retraite complémentaire -4,0% 0,0% 4,1% 8,2% 12,4% 16,7% -68,08 0,00 68,75 138,83 210,28 283,48-3,5% 0,0% 3,5% 7,0% 10,6% 14,4% -72,57 0,00 72,65 146,02 221,54 299,40-3,6% 0,0% 3,6% 7,2% 11,9% 15,9% -76,40 0,00 76,48 153,68 255,01 340,06-4% 0% 4% 7% 11% 15% -92,99 0,00 93,13 187,11 283,36 381,92 25

26 IMPACTS DE LA MISE EN ŒUVRE DES COEFFICIENTS DE MAJORATION ET DE MINORATION TEMPORAIRES (PENSIONS ANNUELLES) Non-Cadre au salaire moyen Cadre avec un salaire égal au PSS Cadre au salaire charnière GMP Montant de pension moyenne pour un départ en retraite à la date de taux plein sans application des coefficients Majorants/Minorants temporaires Cadre au salaire moyen ARBITRAGE TEMPS VS ARGENT : QUELS ECARTS AVEC LA PENSION ANNUELLE GLOBALE AU TAUX PLEIN? Départ en retraite à la date de taux plein - 1 an Départ en retraite à la date de taux plein Départ en retraite à la date de taux plein +1 an Départ en retraite à la date de taux plein +2 ans Départ en retraite à la date de taux plein +3 ans LA 1ERE ANNEE Départ en retraite à la date de taux plein +4 ans Abattement Coef. de solidarité - Coefficients majorants -6,5% -2,6% 4,1% 10,9% 18,0% 25,4% ,79-524,24 824, , , ,07-6,5% -3,1% 3,5% 10,2% 17,2% 24,4% ,42-771,46 871, , , ,51-6,7% -3,2% 3,6% 10,6% 19,1% 27,0% ,98-830,68 917, , , ,45-8% -4% 3,6% 12% 21% 30% , , , , , ,80 NB : prise en compte des effets sur la retraite de base et sur la retraite complémentaire ARBITRAGE TEMPS VS ARGENT : QUELS ECARTS AVEC LA PENSION ANNUELLE GLOBALE AU TAUX PLEIN? APRES 3 ANS Montant de pension moyenne pour un départ en retraite à la date de taux plein sans application des coefficients Majorants/Minorants temporaires Départ en retraite à la date de taux plein - 1 an Départ en retraite à la date de taux plein Départ en retraite à la date de taux plein +1 an Départ en retraite à la date de taux plein +2 ans Départ en retraite à la date de taux plein +3 ans Départ en retraite à la date de taux plein +4 ans Non-Cadre au salaire moyen Cadre avec un salaire égal au PSS Cadre au salaire charnière GMP Cadre au salaire moyen ,0% 0,0% 4,1% 8,2% 12,4% 16,7% -816,98 0,00 824, , , ,76-3,5% 0,0% 3,5% 7,0% 10,6% 14,4% -870,83 0,00 871, , , ,77-3,6% 0,0% 3,6% 7,2% 11,9% 15,9% -916,76 0,00 917, , , ,68-4% 0% 4% 7% 11% 15% ,84 0, , , , ,10 NB : prise en compte des effets sur la retraite de base et sur la retraite complémentaire 26

27 POUR LES RETRAITÉS Pour les personnes déjà à la retraite avant le 1 er janvier 2019, rien ne change Elles continueront à recevoir le même nombre de paiements qu'auparavant. Si elles percevaient une retraite Arrco et une retraite Agirc, les versements restent distincts. Seuls les libellés bancaires des noms des caisses de retraite émettrices des paiements figurant sur les relevés bancaires seront susceptibles d être modifiés. 27

28 GLOSSAIRE 28

.")

29 GLOSSAIRE Taux de calcul de points Taux qui détermine le nombre de points attribué au salarié, soit 6,20 % sur la T1 et 17 % sur la T2. Taux de cotisation Taux qui détermine le montant de la cotisation. Il résulte de l opération suivante : taux de calcul de points x pourcentage d'appel (soit : 7,87 % sur la T1 et 21,59 % sur la T2). Pourcentage d appel Taux de prélèvement des cotisations. En 2019 il sera de 127 %. Les cotisations afférentes à la fraction de ce pourcentage excédant 100 % ne sont pas génératrices de droits. Elles ont pour objet de contribuer à l équilibre du régime Agirc-Arrco. 29

30 ANNEXES 30

31 ANNEXE EXEMPLES PRATIQUES 1 Modalités de conversion de conditions d adhésion : cas pratiques 2 Exemple de conversion de points de retraite Agirc en points Agirc-Arrco 3 Les acteurs de la retraite complémentaire Bref rappel historique 31

32 ANNEXE EXEMPLES PRATIQUES 1 Modalités de conversion de conditions d adhésion : cas pratiques 32

33 ANNEXE CONDITIONS D ADHÉSION DANS LE CAS D UNE CRÉATION D ENTREPRISE AU 01/01/2019 T1 (1PSS) NON CADRES Assiette T2 (1 et 8 PSS) 7,87% (6,20%)* 21,59 % (17%) 60/40* 60/40* T1 (1PSS) CADRES Assiette T2 (1 et 8 PSS) 7,87% (6,20%)* 21,59 % (17%) 60/40* 60/40 Taux de calcul de points (anciennement nommé Taux contractuel) Taux de cotisation (anciennement nommé Taux appelé) *suivant la convention collective appliquée, les taux et / ou les répartitions peuvent être différents 33

34 ANNEXE PRINCIPES DE CONVERSION DES CONDITIONS D ADHÉSION Éléments à prendre en compte pour convertir les conditions d adhésion : La population : «cadre», «non-cadre», «non-cadre - Groupe Ex article 36» qui peuvent avoir des conditions et des répartitions différentes Les taux de calcul de points (correspond à l ancien taux contractuel) Les répartitions part patronale/part salariale Les assiettes de cotisations Les règles retenues de transformation Le raisonnement de conversion des adhésions se base sur le taux de calcul de points et non le taux de cotisation, car le taux d appel évolue de 125% à 127% Maintien des taux T1 (de 0 à 1 PSS) et des répartitions associées Transformations des répartitions part patronale/part salariales initiales TB (1 et 4PSS) et TC (4 et 8PSS) en 60/40 si elles sont initialement en 62/38, sinon maintien des répartitions existantes Fusion des assiettes TB (1 et 4PSS) et TC (4 et 8PSS) en T2 (1 et 8 PSS) si les répartitions sont identiques 34

35 ANNEXE CONVERSION DES TAUX DE RETRAITE CAS 1 : LE PLUS RENCONTRÉ CONDITIONS D ADHÉSION EXISTANTES EN 2018 T1 (1PSS) NON CADRES Assiette T2 ARRCO (1 et 3PSS) 7,75 % (6,20%) 20,25 % (16,20%) 60/40 60/40 Pour les Non cadres 1. Reconduction de la répartition et du taux de calcul de points sur T1 2. Extension de la T2 ARRCO jusqu à 8PSS pour créer la nouvelle T2, passage à 21,59% et maintien de la répartition appliquée T1 (1PSS) CADRES Assiette TB (1 et 4PSS) Assiette TC (4 et 8PSS) 7,75 % (6,20%) 20,55 % (16,44%) 20,55 % (16,44%) 60/40 62/38 62/38 Pour les Cadres 1. Reconduction de la répartition et du taux de calcul de points sur T1 2. Création de la nouvelle T2 à 21,59% car la répartition TB=TC 3. en 60/40 car précédemment TB et TC à 62/38 CONDITIONS D ADHÉSION À APPLIQUER À PARTIR DU 1 ER JANVIER 2019 T1 (1PSS) NON CADRES Assiette T2 (1 et 8 PSS) 7,87% (6,20%) 21,59 % (17%) 60/40 60/40 T1 (1PSS) CADRES Assiette T2 (1 et 8 PSS) 7,87% (6,20%) 21,59 % (17%) 60/40 60/40 35

36 ANNEXE CONVERSION DES TAUX DE RETRAITE CAS 2 : RÉPARTITION DIFFÉRENTE ENTRE LA TB ET LA TC CONDITIONS D ADHÉSION EXISTANTES EN 2018 T1 (1PSS) NON CADRES Assiette T2 ARRCO (1 et 3PSS) 7,75 % (6,20%) 20,25 % (16,20%) 60/40 50/50 Pour les Non cadres 1. Reconduction de la répartition et du taux de calcul de points sur T1 2. Extension de la T2 ARRCO jusqu à 8PSS pour créer la nouvelle T2, passage à 21,59% et maintien de la répartition appliquée T1 (1PSS) CADRES Assiette TB (1 et 4PSS) Assiette TC (4 et 8PSS) 7,75 % (6,20%) 20,55 % (16,44%) 20,55 % (16,44%) 60/40 62/38 50/50 Pour les Cadres 1. Reconduction de la répartition et du taux de calcul de points sur T1 2. Maintien des tranches existantes au taux de 21,59% car répartition TB TC 3. TB transformée en 60/40 car précédemment égale à 62/38 CONDITIONS D ADHÉSION À APPLIQUER À PARTIR DU 1 ER JANVIER 2019 T1 (1PSS) NON CADRES Assiette T2 (1 et 8 PSS) 7,87% (6,20%) 21,59 % (17%) 60/40 50/50 T1 (1PSS) CADRES Assiette (1 et 4 PSS) Assiette (4 et 8 PSS) 7,87% (6,20%) 21,59 % (17%) 21,59 % (17%) 60/40 60/40 50/50 36

37 ANNEXE CONVERSION DES TAUX DE RETRAITE CAS 3 : CONDITION SUPPLEMENTAIRE MAINTENUE POUR LES NON CADRES CONDITIONS D ADHÉSION EXISTANTES EN 2018 T1 (1PSS) NON CADRES Assiette T2 ARRCO (1 et 3PSS) Condition supplémentaire sur assiette (3 et 4PSS) 10,00% (8,00%) 20,25 % (16,20%) 22,50 % (18%) 50/50 50/50 80/20 Pour les Non cadres 1. Reconduction de la répartition et du taux de calcul de points sur T1 2. Extension de la T2 ARRCO jusqu à 8PSS pour créer la nouvelle T2, passage à 21,59% et maintien de la répartition appliquée 3. La condition supplémentaire porte sur une assiette englobée par l extension de la T2. Afin de savoir s il y a maintien ou non de la cotisation, on calcule le différentiel entre l ancien taux de calcul de points et le nouveau de 17% : 18%-17%= 1% 4. Est appliqué à ce taux de 1%, le taux d appel : 1% appelé à 127%, soit 1,27%. 5. L ancienne répartition est reconduite CONDITIONS D ADHÉSION À APPLIQUER À PARTIR DU 1 ER JANVIER 2019 T1 (1PSS) NON CADRES Assiette T2 (1 et 8 PSS) Condition supplémentaire sur assiette (3PSS et 4PSS) 10,16% (8,00%) 21,59 % (17%) 1,27 % (1%) 50/50 50/50 80/20 37

38 ANNEXE CONVERSION DES TAUX DE RETRAITE CAS 4 : CONDITION SUPPLEMENTAIRE NON MAINTENUE POUR LES NON CADRES CONDITIONS D ADHÉSION EXISTANTES EN 2018 T1 (1PSS) NON CADRES Assiette T2 ARRCO (1 et 3PSS) Condition supplémentaire sur assiette (3 et 4PSS) 7,75% (6,20%) 20,25 % (16,20%) 10 % (8%) 50/50 50/50 80/20 Pour les Non cadres 1. Reconduction de la répartition et du taux de calcul de points sur T1 2. Extension de la T2 ARRCO jusqu à 8PSS pour créer la nouvelle T2, passage à 21,59% et maintien de la répartition appliquée 3. La condition supplémentaire porte sur une assiette englobée par l extension de la T2. Afin de savoir s il y a maintien ou non de la cotisation, on calcule le différentiel entre l ancien taux de calcul de points et le nouveau de 17% 4. Pas de maintien de la condition supplémentaire car le 10%-17% 0 (cf. annexe cas 4) CONDITIONS D ADHÉSION À APPLIQUER À PARTIR DU 1 ER JANVIER 2019 T1 (1PSS) NON CADRES Assiette T2 (1 et 8 PSS) 7,87% (6,20%) 21,59 % (17%) 50/50 50/50 38

39 ANNEXE CONVERSION DES TAUX DE RETRAITE CAS 5 : CONDITION SUPPLEMENTAIRE MAINTENUE POUR LES NON CADRES CONDITIONS D ADHÉSION EXISTANTES EN 2018 T1 (1PSS) NON CADRES Assiette T2 ARRCO (1 et 3PSS) Condition supplémentaire sur assiette (3 et 4PSS) 7,75% (6,20%) 22,50 % (18%) 10,00 % (8%) 50/50 50/50 80/20 Pour les Non cadres 1. Reconduction de la répartition et du taux de calcul de points sur T1 2. Extension de la T2 ARRCO jusqu à 8PSS pour créer la nouvelle T2, passage à 21,59% et maintien de la répartition appliquée 3. Les conditions supplémentaires sont analysées de la façon suivante (cf annexe cas 5) L assiette T2 ARRCO est à reconduire à sur l assiette (1 et 3) avec le taux de calcul de point de 18% -17% = 1%, soit un taux de cotisation de 1,27% La condition supplémentaire sur l assiette (3et 4) est englobée par l extension de la T2 sur 8 PSS, le taux de calcul de point est inférieur à 17 % : pas de reconduction T1 (1PSS) CONDITIONS D ADHÉSION À APPLIQUER À PARTIR DU 1 ER JANVIER 2019 NON CADRES Assiette T2 (1 et 8 PSS) Condition supplémentaire sur assiette (1PSS et 3PSS) 7,87% (6,20%) 21,59 % (17%) 1,27 % (1%) 50/50 50/50 50/50 39

7,75% (6,20%) 20,55 % (16,44%) 20,55 % (16,44%) 2,50 % (2%) 50/50 62/38 50/50 70/30 Pour les cadres 1.")

40 ANNEXE CONVERSION DES TAUX DE RETRAITE CAS 6 : MAINTIEN DE CONDITION SUPPLEMENTAIRES POUR LES CADRES CONDITIONS D ADHÉSION EXISTANTES EN 2018 T1 (1PSS) Assiette TB 1 et 4PSS CADRES Assiette TC 4et 8PSS Condition supplémentaire sur assiette (3 et 4PSS) 7,75% (6,20%) 20,55 % (16,44%) 20,55 % (16,44%) 2,50 % (2%) 50/50 62/38 50/50 70/30 Pour les cadres 1. Reconduction de la répartition et du taux de calcul de points sur T1 2. Maintien des tranches existantes au taux de 21,59% car répartition TB TC 3. en 60/40 pour la TB car précédemment à 62/38 ; maintien de la répartition TC 4. La condition supplémentaire reste en cible (cf. annexe cas 6). Son nouveau taux de calcul de point est égal à 2-(17-16,44)=1,44%, appelé à 127%, soit un taux de cotisation de 1,83%. L ancienne répartition est reconduite T1 (1PSS) CONDITIONS D ADHÉSION À APPLIQUER À PARTIR DU 1 ER JANVIER 2019 Assiette T1 (1 et 4 PSS) CADRES Assiette T2 (4 et 8 PSS) Condition supplémentaire sur assiette (3PSS et 4PSS) 7,87% (6,20%) 21,59 % (17%) 21,59 % (17%) 1,83 % (1,44%) 50/50 60/40 50/50 70/30 40

41 ANNEXE MÉCANIQUE DE CONVERSION DES CONDITIONS AVEC ASSIETTES SUPPLÉMENTAIRES PSS CAS N 3 CAS N 4 CAS N (10) 16,20 (20,25%) 18 (22,50%) (10,16) 17 (21,59%) 1 (1,27%) ,20 (7,75) 16,20 (20,25%) 8 (10%) ,20 (7,87) 17 (21,59%) ,20 (7,75) 18 (22,50%) 8 (10%) ,20 (7,87) 17 (21,59%) 1 (1,27%) CAS N ,20 (7,75) 16,44 (20,55%) 16,44 (20,55%) 2 (2,50%) ,20 (7,87) 17 (21,59%) 17 (21,59%) 1,44 (1,83% Taux hors parenthèses = Taux de calcul de points (anciennement nommé Taux contractuel) Taux entre parenthèses = Taux de cotisation (anciennement nommé Taux appelé) 41

42 ANNEXE EXEMPLE DE CALCUL DANS UNE ENTREPRISE AUX TAUX MINIMUM (1/2) Salarié non cadre : salaire Jusqu'au 31/12/2018 A compter du 01/01/2019 TAUX RETENUS POUR LE CALCUL Cotisation retraite T1 + AGFF T1 217,00 56,00 Cotisation retraite T1 + CEG T1 220,36 60,20 Jusqu au 31/12/2018 RETRAITE T1 7,75% TOTAL 273,00 TOTAL 280,56 RETRAITE T2 20,25% AGFF T1 2% AGFF T2 2,20% Salarié non cadre : salaire A compter du 01/01/2019 RETRAITE T1 7,87% Jusqu'au 31/12/2018 Cotisation retraite T1 Cotisation retraite T2 + AGFF T1 AGFF T2 256,60 38,27 66,22 4,16 A compter du 01/01/2019 Cotisation retraite T1 Cotisation retraite T2 + CEG T1 CEG T2 CET 260,58 40,81 71,19 5,10 12,25 RETRAITE T2 21,59% CEG T1 2,15% CEG T2 2,70% CET 0,35% PSS 2018 : TOTAL 365,25 TOTAL 389,93 42

43 ANNEXE EXEMPLE DE CALCUL DANS UNE ENTREPRISE AUX TAUX MINIMUM (2/2) Salarié cadre : salaire TAUX RETENUS POUR LE CALCUL Jusqu au 31/12/2018 RETRAITE T1 7,75% RETRAITE TB 20,55% Jusqu'au 31/12/2018 Cotisation retraite T1 Cotisation retraite T2 + AGFF T1 AGFF T2 GMP CET APEC 256,60 38,84 66,22 4,16 33,87 12,25 2,10 A compter du 01/01/2019 Cotisation retraite T1 Cotisation retraite T2 + CEG T1 CEG T2 CET APEC 260,58 40,81 71,19 5,10 12,25 2,10 AGFF T1 2% AGFF T2 2,20% CET 0,35% GMP 20,55% APEC 0,06% A compter du 01/01/2019 TOTAL 414,04 TOTAL 392,03 RETRAITE T1 7,87% RETRAITE T2 21,59% CEG T1 2,15% CEG T2 2,70% CET 0,35% APEC 0,06% 43

Au 1er janvier 2019 une nouvelle")

.")

44 ANNEXES RÈGLE DE GESTION SUR LES ARRONDIS DE TAUX La règle fixée dans l ANI du 17/11/17 : Comme aujourd hui, fixation de la règle des arrondis au centième pour les taux de calcul de points et de cotisations Elle ne porte que sur le taux global Part Patronale + Part Salariale (ou par exemple sur la Part Patronale en cas d exonération de la part salariale) Au 1er janvier 2019 une nouvelle règle s ajoute sur les arrondis des parts patronales et salariales des cotisations et contributions de retraite complémentaire : Arrondir les parts patronales et salariales au centième le plus proche, la fraction égale à 0,005 étant arrondi à 0,01 pour l employeur (donc au profit du salarié). A noter : - Les cotisations APEC ne sont pas concernées - Cette nouvelle règle qui s applique dans tous les cas, a été instaurée dans le cadre de la mise en place des allègements généraux Exemple : Cas 1 - ex pour la part patronale théorique de 4,722 %, arrondi à 4,72 % - ex pour la part salariale théorique de 3,148 %, arrondi à 3,15 % Cas 2 - ex pour une part patronale théorique de 4,475 %, arrondi à 4,48 % - ex pour une part salariale théorique de 3,475 %, arrondi à 3,47 % 44

45 ANNEXE EXEMPLES PRATIQUES 2 Exemple de conversion de points de retraite Agirc en points Agirc-Arrco 45

46 ANNEXES EXEMPLE DE CONVERSION DE POINTS AGIRC EN POINTS AGIRC-ARRCO Le coefficient de conversion est déterminé ainsi : 0,4352 (Valeur du point Agirc) 1,2513 (Valeur du point Arrco) = 0, * Le nombre de Le nombre de points Agirc devient donc : 1000 points x 0, = 347,7982 points régime Agirc-Arrco arrondis à 347,80 points Comparatif AVANT/APRÈS du montant de la retraite : Montant retraite Agirc avant conversion (1000 x 0,4352**) Montant retraite Agirc après conversion (347,80 x 1,2513**) = 435,20 euros = 435,20 euros * Ce coefficient est calculé ici avec la valeur des points Arrco et Agirc Il est susceptible d'évoluer avec la fixation des valeurs des points Arrco et Agirc ** Valeurs du points au 1 er novembre

47 ANNEXE EXEMPLES PRATIQUES 3 Les acteurs de la retraite complémentaire Bref rappel historique 47

48 ANNEXES LES ACTEURS DE LA RETRAITE COMPLÉMENTAIRE La Fédération Agirc-Arrco Elle succède aux deux fédérations Agirc et Arrco. Son rôle est de veiller au bon fonctionnement du régime, réaliser entre les institutions adhérentes une compensation de leurs opérations et s assurer de la bonne coordination de l ensemble. La Fédération contrôle également l efficience de la gestion et la qualité de service offerte. Elle veille à la défense des intérêts matériels et moraux du régime dans le respect des décisions des partenaires sociaux. 48

49 ANNEXES LES ACTEURS DE LA RETRAITE COMPLÉMENTAIRE Les caisses de retraite complémentaire Elles assurent la gestion au quotidien : elles collectent les cotisations et versent les retraites. L ensemble des salariés, cadres et non cadres d un établissement sera en 2019 géré par une seule caisse. Les caisses de retraite sont membres de groupes de protection sociale. 49

50 ANNEXES : + DE 70 ANS APRÈS LA CRÉATION DE L AGIRC La retraite complémentaire écrit une nouvelle page de son histoire Depuis 70 ans, la retraite complémentaire gérée par les partenaires sociaux a fait la preuve de son efficacité. Une gestion prudente, a permis de constituer 62 milliards de réserves pendant les années de croissance économique. Elles permettent de compenser les années de moindre croissance en maintenant le niveau des retraites et ce sans recours à la dette. La fusion de l Agirc et de l Arrco s inscrit dans un mouvement continu de rapprochement des deux régimes depuis 1996, année du 1er accord commun entre l Agirc et l Arrco Création du régime unique Agirc pour les cadres Création du régime Arrco, fédération de plusieurs régimes complémentaires de salariés Création au 1er janvier du régime unique de retraite complémentaire Arrco. Il se substitue à l ensemble des régimes membres de l Arrco. Création du GIE Agirc-Arrco : regroupe les moyens des deux fédérations Agirc et Arrco. Les deux régimes Agirc et Arrco restent distincts. Ils travaillent sur la création d un SI unique et sur la convergence de leurs réglementations, process et services. Fusion des deux régimes Agirc et Arrco en un seul régime, le régime Agirc-Arrco 50

51 POUR PLUS D'INFORMATIONS, CONSULTEZ LE SITE ou contactez le service client de votre caisse de retraite complémentaire

Cegid Business Paie. Mise à jour plan de paie 01/01/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie. Mise à jour plan de paie 01/03/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

Mise en œuvre de la Loi de Finances 2014

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 4 modifie l imposition des cotisations de frais de santé,

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 4 modifie l imposition des cotisations de frais de santé,

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Cotisations et points de la retraite complémentaire. n o 3

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

COTISATIONS ET POINTS DE

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur

CAHIER DES CHARGES DUCS EDI SOMMAIRE

Cahiers des charges DUCS EDI (Echange de Données Informatisé) CAHIER DES CHARGES DUCS EDI SOMMAIRE INFORMATIONS NÉCESSAIRES POUR LE PARAMÉTRAGE DU FICHIER À DESTINATION DU GROUPE AG2R... 2 TABLE DES CATÉGORIES

Cahiers des charges DUCS EDI (Echange de Données Informatisé) CAHIER DES CHARGES DUCS EDI SOMMAIRE INFORMATIONS NÉCESSAIRES POUR LE PARAMÉTRAGE DU FICHIER À DESTINATION DU GROUPE AG2R... 2 TABLE DES CATÉGORIES

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

La retraite complémentaire obligatoire des salariés du secteur privé

La retraite complémentaire obligatoire des salariés du secteur privé L Agirc et l Arrco au service des entreprises et des salariés L AGIRC ET L ARRCO, VOTRE RETRAITE, ON Y TRAVAILLE L Agirc et l Arrco,

La retraite complémentaire obligatoire des salariés du secteur privé L Agirc et l Arrco au service des entreprises et des salariés L AGIRC ET L ARRCO, VOTRE RETRAITE, ON Y TRAVAILLE L Agirc et l Arrco,

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS Entre les organisations patronales signataires : Le syndicat général des organismes privés

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS Entre les organisations patronales signataires : Le syndicat général des organismes privés

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Les évolutions de vos régimes au cours des prochaines années

Les évolutions de vos régimes au cours des prochaines années La généralisation de la couverture complémentaire santé à tous les salariés La loi relative à la sécurisation de l emploi du 14 juin 2013 prévoit

Les évolutions de vos régimes au cours des prochaines années La généralisation de la couverture complémentaire santé à tous les salariés La loi relative à la sécurisation de l emploi du 14 juin 2013 prévoit

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

Le créateur d entreprise

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

Formation Repreneurs MODULE SOCIAL. Formation Repreneurs Réseau des CMA Rhône-Alpes

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Taux de cotisations au 1 er janvier 2015

de cotisations au 1 er janvier 2015 Tableaux n 1 : taux de droit commun Les cotisations sociales légales Assurances sociales agricoles maladie, vieillesse de sécurité sociale 12,80 1,80 0,75 13,55 2,10

de cotisations au 1 er janvier 2015 Tableaux n 1 : taux de droit commun Les cotisations sociales légales Assurances sociales agricoles maladie, vieillesse de sécurité sociale 12,80 1,80 0,75 13,55 2,10

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

Bulletins de paie. Modèles à jour au 1-1-2014

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie. Modèles à jour au 1-1-2015

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Pour en savoir plus : http://www.cabinetfeurgard.com/_infos/dossiers/article.asp?rub=social&sousrub=ct2&art=k4_5380587

L environnement social de votre entreprise va être profondément modifié dans les six prochains mois. Nous souhaitons vous en parler et vous expliquer ces nouvelles mesures et leurs impacts. La mutuelle

L environnement social de votre entreprise va être profondément modifié dans les six prochains mois. Nous souhaitons vous en parler et vous expliquer ces nouvelles mesures et leurs impacts. La mutuelle

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Informations importantes

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 5 modifie l imposition des cotisations de frais de santé,

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 5 modifie l imposition des cotisations de frais de santé,

Épargne Salariale - Professions Libérales (ES-PL)

") Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Documentation. Nouveautés du Plan de Paie Sage. Génération i7 Version 7.10 Janvier 2015 Mise à jour n 1

Documentation Nouveautés du Plan de Paie Sage Génération i7 Version 7.10 Janvier 2015 Mise à jour n 1 Table des matières Nouvelles normes sociales Janvier 2015... 5 Tableau récapitulatif des charges sociales

Documentation Nouveautés du Plan de Paie Sage Génération i7 Version 7.10 Janvier 2015 Mise à jour n 1 Table des matières Nouvelles normes sociales Janvier 2015... 5 Tableau récapitulatif des charges sociales

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

SOMMAIRE. Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?

de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?") SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

Amélioration du contrat Prévoyance

Amélioration du contrat Prévoyance Communication aux salariés 13 janvier 2014 Introduction Améliorations des garanties «décès» Nouvelle garantie «Dépendance» Vue générale des garanties du régime Prévoyance

Amélioration du contrat Prévoyance Communication aux salariés 13 janvier 2014 Introduction Améliorations des garanties «décès» Nouvelle garantie «Dépendance» Vue générale des garanties du régime Prévoyance

Livret d epargne SaLariaLe

Livret d Epargne Salariale Chère collaboratrice, Cher collaborateur, En tant que salarié(e) de PAGE PERSONNEL, vous bénéficiez de l accord de participation en vigueur dans l entreprise. En complément de

Livret d Epargne Salariale Chère collaboratrice, Cher collaborateur, En tant que salarié(e) de PAGE PERSONNEL, vous bénéficiez de l accord de participation en vigueur dans l entreprise. En complément de

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

Invalidité et incapacité permanente dans la fonction publique. Direction générale de l administration et de la fonction publique

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 mars 2011 à 9 h 30 «Inaptitude, incapacité, invalidité, pénibilité et retraite» Document N 10 Document de travail, n engage pas le Conseil Invalidité

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 mars 2011 à 9 h 30 «Inaptitude, incapacité, invalidité, pénibilité et retraite» Document N 10 Document de travail, n engage pas le Conseil Invalidité

OBRE 2013 OCT 2012-25 9 2012 COMPLÉTÉ PAR LA CIRCULAIRE DU 25 SEPTEMBRE

OCTOBRE 2013 Décret n 2012-25 du 9 janvier 2012 COMPLÉTÉ PAR LA CIRCULAIRE DU 25 SEPTEMBRE 2013 Avant-propos Afin d encourager la mise en place des régimes collectifs de protection sociale complémentaire

OCTOBRE 2013 Décret n 2012-25 du 9 janvier 2012 COMPLÉTÉ PAR LA CIRCULAIRE DU 25 SEPTEMBRE 2013 Avant-propos Afin d encourager la mise en place des régimes collectifs de protection sociale complémentaire

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Intervenants. Philippe SORIA. Gilles GOURMAND. Direction Technique GAN ASSURANCE VIE. Expert-Comptable

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Le 11/09/2014 Actualité de la protection sociale

Le 11/09/2014 Actualité de la protection sociale Présentation par Michel Boixader Service Juridique et Conformité Actualité de la protection sociale Sommaire 1. Textes 2013 2. La mise en conformité (régimes

Le 11/09/2014 Actualité de la protection sociale Présentation par Michel Boixader Service Juridique et Conformité Actualité de la protection sociale Sommaire 1. Textes 2013 2. La mise en conformité (régimes

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

ACTUALITES DE LA PAYE DECEMBRE 2013

ACTUALITES DE LA PAYE DECEMBRE 2013 CHIFFRES et BAREMES ANNEE 2014... 2 TEMPS PARTIEL : MAJORATION DE TOUTES LES HEURES COMPLEMENTAIRES A COMPTER DU 1ER JANVIER 2014... 6 CICE : CREDIT D IMPOT COMPETITIVITE

ACTUALITES DE LA PAYE DECEMBRE 2013 CHIFFRES et BAREMES ANNEE 2014... 2 TEMPS PARTIEL : MAJORATION DE TOUTES LES HEURES COMPLEMENTAIRES A COMPTER DU 1ER JANVIER 2014... 6 CICE : CREDIT D IMPOT COMPETITIVITE

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Le Contrat à Durée Déterminée d Insertion (CDDI)

") Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014 Vous trouverez ci-dessous, - les évolutions d ores et déjà applicables en 2014, - puis certains points en attente de décret d application

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014 Vous trouverez ci-dessous, - les évolutions d ores et déjà applicables en 2014, - puis certains points en attente de décret d application

Réduction Fillon sur les bas salaires Employeur de 1 à 19 salariés au plus

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

La solution santé et prévoyance modulable de Generali.

La solution santé et prévoyance modulable de Generali. 2 Pour faire face aux aléas de la vie La Prévoyance Entreprise 6-20 de Generali est un contrat de prévoyance/santé qui vous permet d apporter à vos

La solution santé et prévoyance modulable de Generali. 2 Pour faire face aux aléas de la vie La Prévoyance Entreprise 6-20 de Generali est un contrat de prévoyance/santé qui vous permet d apporter à vos

Le Pack Expat CFE Tarifs trimestriels 2015

À l ét ranger, la parfaite continuité avec ma protection sociale française! International Le Pack Expat CFE Tarifs trimestriels 2015 Offre individuelle Pour nous contacter Humanis Direction des activités

À l ét ranger, la parfaite continuité avec ma protection sociale française! International Le Pack Expat CFE Tarifs trimestriels 2015 Offre individuelle Pour nous contacter Humanis Direction des activités

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

FICHE PRATIQUE N 4. Plan d Epargne pour la Retraite COllective (PERCO)

") FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

L évolution des paramètres du régime de la CNAV. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 28 janvier 2009 9 h 30 «Les différents modes d acquisition des droits à la retraite en répartition : description et analyse comparative des techniques

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 28 janvier 2009 9 h 30 «Les différents modes d acquisition des droits à la retraite en répartition : description et analyse comparative des techniques

SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52. Année Trimestre Mois Quinzaine Semaine Jour Heure COTISATIONS LEGALES

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

44 Taux de liquidation, calcul de la pension, décote, surcote, minimum garanti...

FONCTIONNAIRES : FICHE 44 44 Taux de liquidation, calcul de la pension, décote, surcote, minimum garanti... Le principe de calcul de la pension de retraite repose sur trois éléments principaux : le nombre

FONCTIONNAIRES : FICHE 44 44 Taux de liquidation, calcul de la pension, décote, surcote, minimum garanti... Le principe de calcul de la pension de retraite repose sur trois éléments principaux : le nombre

INPCA. Institution Nationale de Prévoyance du Commerce et de l Artisanat 2 / 0 / 1 / 4

INPCA Institution Nationale de Prévoyance du Commerce et de l Artisanat 2 / 0 / 1 / 4 Complémentaire retraite, prévoyance et santé des professionnels de la coiffure L INPCA VOTRE PARTENAIRE PRÉVOYANCE

INPCA Institution Nationale de Prévoyance du Commerce et de l Artisanat 2 / 0 / 1 / 4 Complémentaire retraite, prévoyance et santé des professionnels de la coiffure L INPCA VOTRE PARTENAIRE PRÉVOYANCE

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

RETRAITE PATRIMOINES PRIVES Le Plan d Epargne Retraite Populaire de Cholet Dupont

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

La retraite des Praticiens Hospitaliers = retraite du régime général de la Sécurité Sociale + retraite complémentaire IRCANTEC

La retraite des Praticiens Hospitaliers = retraite du régime général de la Sécurité Sociale + retraite complémentaire IRCANTEC Denis Desanges A - Introduction I - La retraite du régime général Différentes

La retraite des Praticiens Hospitaliers = retraite du régime général de la Sécurité Sociale + retraite complémentaire IRCANTEC Denis Desanges A - Introduction I - La retraite du régime général Différentes

ÉDITION 2014. DES FORMAliTéS. www.btpr.fr

ÉDITION 2014 GuiDE PRATiquE DES FORMAliTéS www.btpr.fr ÉDITO Cher Adhérent, BTPR, le partenaire de la protection sociale aux Antilles et en Guyane, poursuit ses initiatives pour favoriser l économie du

ÉDITION 2014 GuiDE PRATiquE DES FORMAliTéS www.btpr.fr ÉDITO Cher Adhérent, BTPR, le partenaire de la protection sociale aux Antilles et en Guyane, poursuit ses initiatives pour favoriser l économie du

EPARGNE SALARIALE : PEE PERCO

EPARGNE SALARIALE : FICHE CONSEIL Nom du Document : EPARGNE SALARIALE Page : 1/7 EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise

EPARGNE SALARIALE : FICHE CONSEIL Nom du Document : EPARGNE SALARIALE Page : 1/7 EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006. http://www.micromegas.fr pegase3@micromegas.fr

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

La lettre du. Les évolutions du régime de prévoyance

La lettre du N 12 Novembre 2011 Les évolutions du régime de prévoyance Depuis l accord initial du 19 mars 2003 qui a mis en place un régime de prévoyance pour la branche du commerce de détail de l habillement

La lettre du N 12 Novembre 2011 Les évolutions du régime de prévoyance Depuis l accord initial du 19 mars 2003 qui a mis en place un régime de prévoyance pour la branche du commerce de détail de l habillement

Le régime social des cotisations patronales de protection sociale complémentaire

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

Epargne. Bien comprendre l épargne-retraite en entreprise. L offre globale. Assurances et Services pour le développement des entreprises.

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

Guide. C.C.N. DU 15 MARS 1966 Etablissements et services pour personnes inadaptées et handicapées REGIME DE PREVOYANCE

C.C.N. DU 15 MARS 1966 Etablissements et services pour personnes inadaptées et handicapées REGIME DE PREVOYANCE Guide La gestion des prestations Indemnités Journalières et Invalidité Conseils à suivre

C.C.N. DU 15 MARS 1966 Etablissements et services pour personnes inadaptées et handicapées REGIME DE PREVOYANCE Guide La gestion des prestations Indemnités Journalières et Invalidité Conseils à suivre

EPARGNE SALARIALE : PEE PERCO FICHE CONSEIL

EPARGNE SALARIALE : FICHE CONSEIL EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise la faculté de participer, avec l'aide de celle-ci,

EPARGNE SALARIALE : FICHE CONSEIL EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise la faculté de participer, avec l'aide de celle-ci,

Vous (et vos salariés), constituez une épargne tout en souplesse avec :

, constituez une épargne tout en souplesse avec :") Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

L Environnement Social de l Artisan. En partenariat avec

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

le flash actualité Avril 2014

le flash actualité Avril 2014 Thème : Conformité des contrats collectifs santé prévoyance retraite Une période transitoire a été instituée par le décret du 9 janvier 2012 pour la mise en conformité des

le flash actualité Avril 2014 Thème : Conformité des contrats collectifs santé prévoyance retraite Une période transitoire a été instituée par le décret du 9 janvier 2012 pour la mise en conformité des

CHAPITRE XIII PRÉVOYANCE

CHAPITRE XIII PRÉVOYANCE Préambule Conformément à la loi n 89-1009 du 31 décembre 1989 dite «loi Evin», il a été choisi d instituer un régime de prévoyance obligatoire et collectif au profit de l ensemble

CHAPITRE XIII PRÉVOYANCE Préambule Conformément à la loi n 89-1009 du 31 décembre 1989 dite «loi Evin», il a été choisi d instituer un régime de prévoyance obligatoire et collectif au profit de l ensemble

2.8. État des lieux de la protection sociale complémentaire d entreprise

2.8. État des lieux de la protection sociale complémentaire d entreprise La généralisation de la complémentaire santé d entreprise prévue par l accord national interprofessionnel (ANI) à compter du 1 er

2.8. État des lieux de la protection sociale complémentaire d entreprise La généralisation de la complémentaire santé d entreprise prévue par l accord national interprofessionnel (ANI) à compter du 1 er

Les paramètres appliqués pour le calcul de la retraite sont ceux en vigueur au 60 ème anniversaire de l assuré.

CIRCULAIRE COMMUNE 2008-7 -DRE Paris, le 20/10/2008 Objet : Évolution de la durée d'assurance à compter du 1 er janvier 2009 Madame, Monsieur le directeur, La loi n 2003-775 du 21 août 2003 a prévu, en

CIRCULAIRE COMMUNE 2008-7 -DRE Paris, le 20/10/2008 Objet : Évolution de la durée d'assurance à compter du 1 er janvier 2009 Madame, Monsieur le directeur, La loi n 2003-775 du 21 août 2003 a prévu, en

0 821 231 123 ou sur notre site Internet, www.coiffure-epargne.fr

Pour en savoir plus sur COIFFURE Épargne, contactez-nous vite au 0 821 231 123 ou sur notre site Internet, www.coiffure-epargne.fr (1) (1) 0,12 TTC/min depuis un poste fixe. Les Institutions de la Coiffure

Pour en savoir plus sur COIFFURE Épargne, contactez-nous vite au 0 821 231 123 ou sur notre site Internet, www.coiffure-epargne.fr (1) (1) 0,12 TTC/min depuis un poste fixe. Les Institutions de la Coiffure

Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LA MONDIALE Le contexte Sommaire Les nouvelles dispositions Fiscales,Sociales et Juridiques. Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LA MONDIALE Le contexte Sommaire Les nouvelles dispositions Fiscales,Sociales et Juridiques. Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LETTRE CIRCULAIRE N 2008-081

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

La prise en compte du travail à temps partiel dans les droits à retraite des différents régimes

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 9 juillet 2014 à 9 h 30 «Carrières précaires, carrières incomplètes et retraite» Document N 10 Document de travail, n engage pas le Conseil La prise

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 9 juillet 2014 à 9 h 30 «Carrières précaires, carrières incomplètes et retraite» Document N 10 Document de travail, n engage pas le Conseil La prise

Que retenir de la réforme des retraites 2010?

Réunion cabinet Que retenir de la réforme des retraites 2010? Réunion SOGEX 23 JUIN 2011 Pôle Conseils 25/02/2011 INTRODUCTION Pôle Conseils 25/02/2011 2 Présentation du cabinet SOGEX: Cabinet d expertise

Réunion cabinet Que retenir de la réforme des retraites 2010? Réunion SOGEX 23 JUIN 2011 Pôle Conseils 25/02/2011 INTRODUCTION Pôle Conseils 25/02/2011 2 Présentation du cabinet SOGEX: Cabinet d expertise

Les dispositifs de prévoyance complémentaire. Secrétariat général du Conseil d orientaiton des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 mars 2011 à 9 h 30 «Inaptitude, incapacité, invalidité, pénibilité et retraite» Document N 9 Document de travail, n engage pas le Conseil Les dispositifs

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 mars 2011 à 9 h 30 «Inaptitude, incapacité, invalidité, pénibilité et retraite» Document N 9 Document de travail, n engage pas le Conseil Les dispositifs

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Fructi Épargne + EN BREF. Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES Synthèse CPI-CNBF (maj 17 avril 2008) Documents de travail : Comparatif CPI et CNBF 25 ANS et 30K Comparatif CPI et CNBF 35 ANS 65K avec produit de retraite

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES Synthèse CPI-CNBF (maj 17 avril 2008) Documents de travail : Comparatif CPI et CNBF 25 ANS et 30K Comparatif CPI et CNBF 35 ANS 65K avec produit de retraite

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS