DOSSIER DE PRESSE. LE CIVISME FISCAL, NOTRE INTERET A TOUS Présentation de la campagne de communication Papeete, le 24 avril 2014

|

|

|

- Josselin Nadeau

- il y a 8 ans

- Total affichages :

Transcription

1 Vice-présidence de la Polynésie française Direction des Impôts et des Contributions Publiques LE CIVISME FISCAL, NOTRE INTERET A TOUS Présentation de la campagne de communication Papeete, le 24 avril 2014 DOSSIER DE PRESSE

2 SOMMAIRE Communiqué de presse : PRESENTATION DE LA CAMPAGNE DE COMMUNICATION SUR LE CIVISME FISCAL Dossier de presse : I. POURQUOI UNE CAMPAGNE DE COMMUNICATION SUR LE CIVISME FISCAL? 1) Quelques chiffres avant d aller plus loin. A. Données générales sur l activité de la DICP B. Les taux actuels du civisme fiscal en Polynésie française 2) Le civisme fiscal, notre intérêt à tous! A. Une campagne qui décline un message fort B. Une campagne qui s appui sur des outils de communication et des vecteurs de sa diffusion C. Une campagne relayée par des partenaires Les affiches de la campagne de communication Le dépliant 3 volets II. LES ACTIONS ENTREPRISES POUR PROMOUVOIR LE CIVISME FISCAL. 1) Une offre de service qui s étoffe et évolue! A. Le mémento fiscal B. Le service Info-fiscale évolue : une forme soignée et une information complète C. Un nouveau référentiel d engagements de service 2) Une administration engagée dans de nouveaux projets de modernisation : une priorité affichée du ministère des finances. Contacts DICP : Bureau de la communication : (+689) Courriel : directiondesimpots@dicp.gov.pf

3 Communiqué de presse Papeete, le 24 avril 2014 PRESENTATION DE LA CAMPAGNE DE COMMUNICATION SUR LE CIVISME FISCAL. La mission de service public fiscal repose sur le principe de nécessité de l impôt et d égalité devant l impôt. Le civisme fiscal c est l accomplissement volontaire de leurs obligations déclaratives et de paiement de leurs impôts par les contribuables. Il est un enjeu essentiel pour le financement de l action publique qui dépend, pour partie, d un niveau élevé de consentement à l impôt, là où le taux de respect des obligations déclaratives aux principaux impôts professionnels (impôt sur les transactions, impôt sur les sociétés, TVA et CST-S) dans les délais réglementaires en Polynésie française n est que de 75% ces trois dernières années. C est-à-dire dans un contexte où près d un contribuable sur quatre méconnait ses obligations déclaratives fiscales. C est dans ce cadre que la Direction des impôts et des contributions publiques a donné le coup d envoi d une campagne de communication novatrice de par sa forme et son message, axée sur le civisme fiscal, appuyée en cela par ses équipes qui travaillent quotidiennement au plus près des contribuables qu elles gèrent. Cette notion partage l idée d une démarche proactive et nécessaire : - de dépôt de déclaration et de paiement de l impôt à l échéance ; - de participation de chacun à l effort collectif pour le financement de l action publique ; - et d accompagnement personnalisé des contribuables-citoyens par la DICP au travers d outils de communication et de messages adaptés et accessibles. Au travers de cette campagne de communication grand public et en valorisant l exemplarité, la DICP place ses usagers-clients au cœur de ses préoccupations. En leur donnant la parole et en soutenant leur engagement fiscal et citoyen, elle comprend leurs difficultés et peut plus aisément les assister. La campagne de communication reposera pour cela sur les axes de communication suivants : - déclarer ses impôts ; - payer ses impôts ; - apporter sa contribution au développement du Pays ; - et bénéficier d un accompagnement adapté de la DICP.

4 Dossier de presse Papeete, le 24 avril 2014 I. POURQUOI UNE CAMPAGNE DE COMMUNICATION SUR LE CIVISME FISCAL? Déclaration des droits de l homme et du citoyen du 26 août 1789, article 13 : "Pour l entretien de la force publique, et pour les dépenses d administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés." La mission de service public fiscal repose sur cet article qui pose le principe de nécessité de l impôt et d égalité devant l impôt. Le civisme fiscal c est l accomplissement volontaire de ses obligations fiscales déclaratives et de paiement par le contribuable. Il est un enjeu essentiel pour la Polynésie française dont le financement de l action publique dépend, pour partie, de sa capacité à obtenir un niveau élevé de consentement à l impôt.

5 1 Quelques chiffres avant d aller plus loin. A. B. Données générales sur l activité de la DICP. La DICP est avant tout une administration d usagers, proche des plus de contribuables 1 qu elle accompagne au quotidien. En 2013, plus de usagers 2 se sont rendus dans ses locaux, soit 6% de plus qu en Cette direction gère les 36 impôts et taxes figurant au code des impôts, pour lesquels elle a émis en 2013, près de avis d imposition 3 et procédé à la saisie de près de déclarations d impôts. Elle a ainsi émis 58,9 milliards de FCFP de recettes fiscales en 2013 (contre 59 milliards de FCFP en 2012 et 60,4 milliards de FCFP en 2011) directement versés aux budgets de la Polynésie française, des communes, de la Caisse de Prévoyance Sociale, de la Chambre de Commerce d Industrie ou des Métiers et des fonds spéciaux pour la solidarité et la garantie de la dette. Les taux actuels du civisme fiscal en Polynésie française. Dépôts spontanés à l échéance réglementaire 75% 70% 65% 60% 72% 71% 73% 66% Impôt sur les sociétés 69% 73% Impôt sur transactions 85% 80% 75% 70% 75% 76% TVA 78% 83% 84% CST-S 83% S agissant des 4 principaux impôts gérés par la DICP (Taxe sur la valeur ajoutée, Contribution de solidarité territoriale, impôt sur les transactions et impôt sur les sociétés) : - le taux moyen de dépôt des déclarations à l échéance réglementaire sur les trois dernières années est de 75%, - en moyenne, 25% des contribuables, soit 1 contribuable sur 4 méconnait ses obligations déclaratives à l échéance réglementaire, que cette méconnaissance résulte d une simple négligence ou qu elle procède d une intention délibérée d échapper à ses obligations citoyennes. Pour la seule année 2013, plus de relances amiables téléphoniques ou écrites ont été effectuées par la DICP aux fins d inviter les contribuables défaillants à régulariser leur situation. De fait, si la notion de contribution personnelle et pécuniaire aux charges de la collectivité est comprise et partagée par tous, sa mise en pratique est encore difficile. 1 Chiffres à fin 2013, en augmentation de 1,3% sur 2012 source : DICP usagers se sont rendus à la DICP en source : DICP En tenant compte des émissions de rôles et de l encaissement des paiements accompagnant les déclarations déposées à la recette des impôts - source : DICP 2013

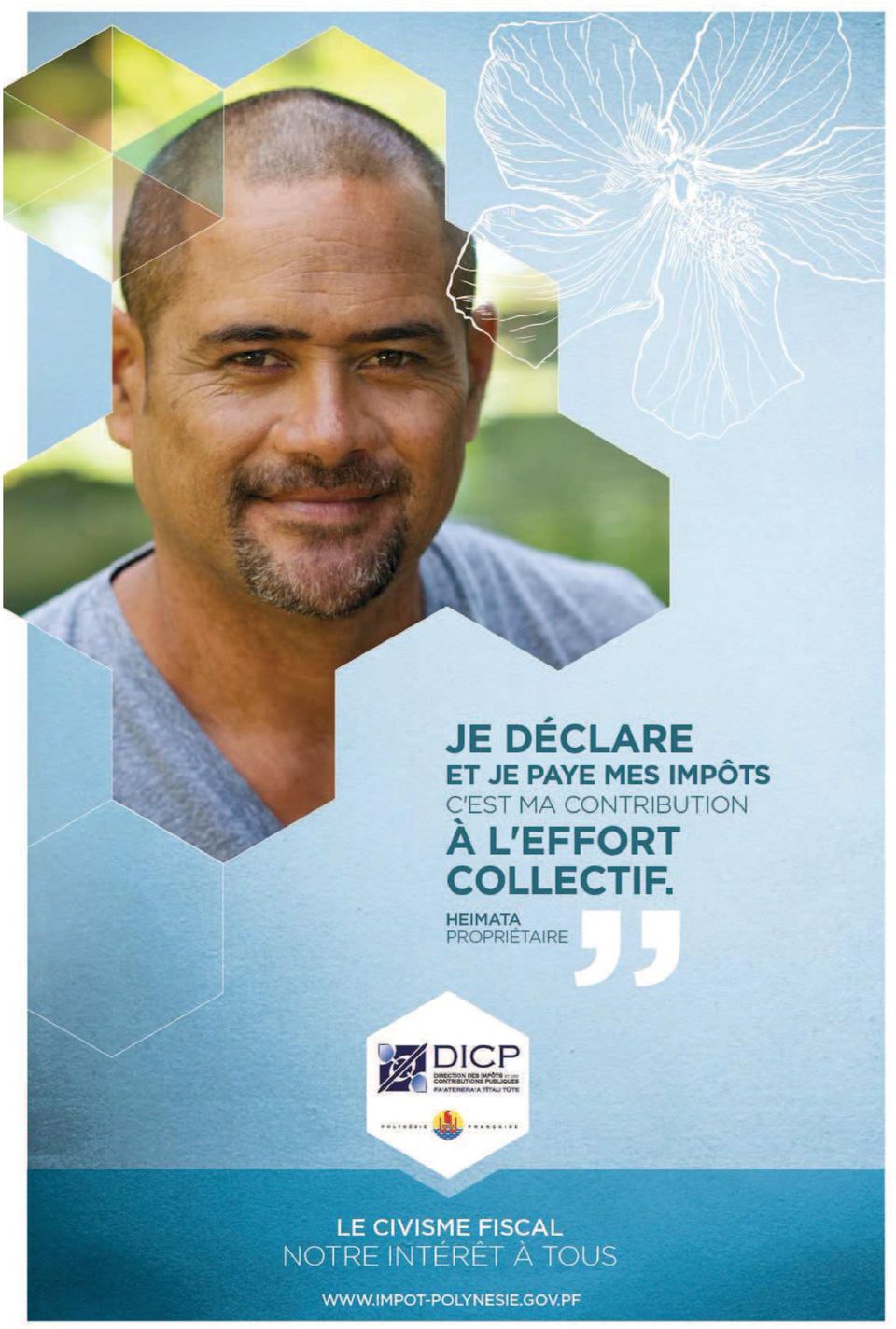

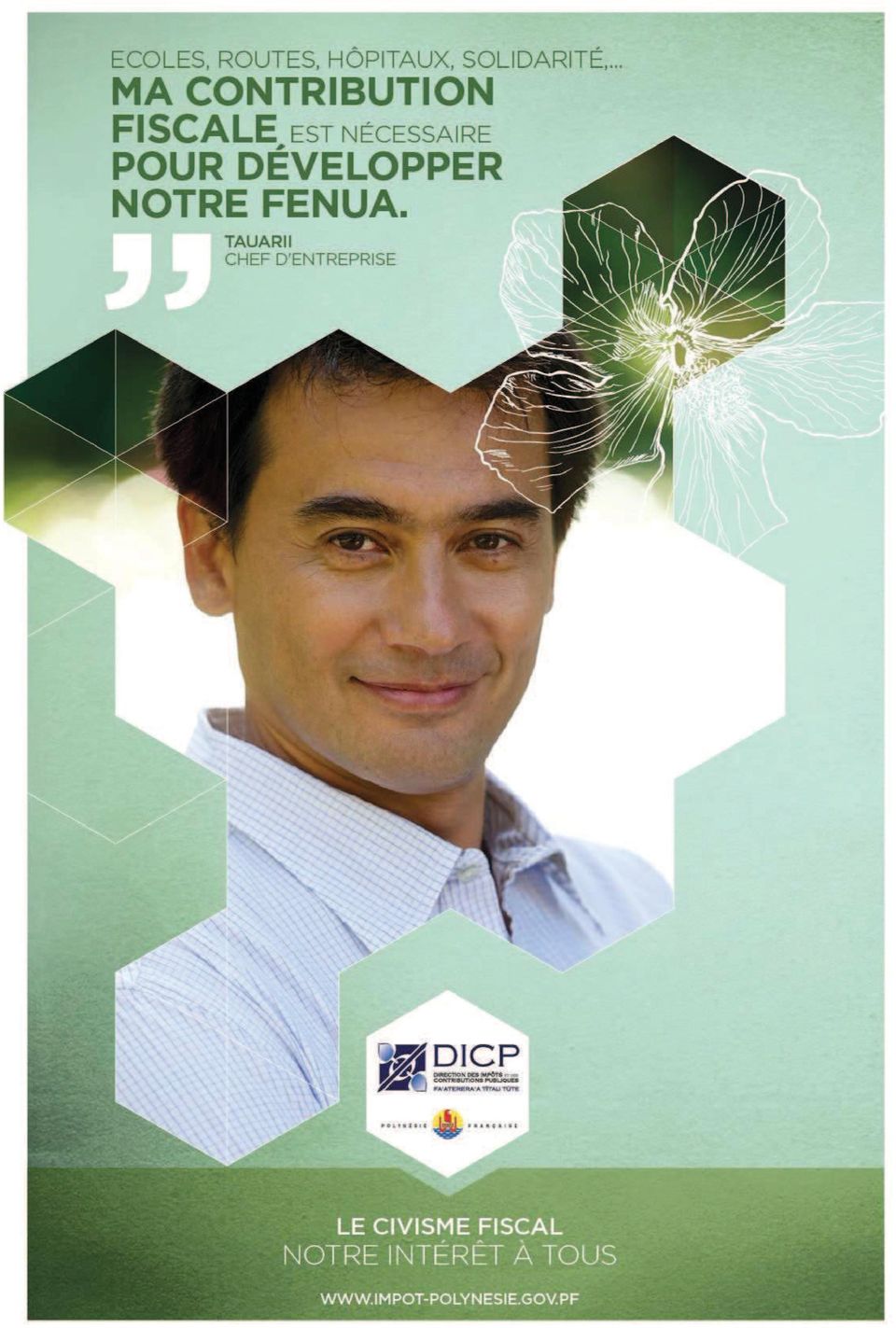

6 2 Le civisme fiscal, notre intérêt à tous! A. B. Une campagne qui décline un message fort. C est dans ce contexte qu est lancée une campagne de communication novatrice de par sa forme et son message, pour une administration fiscale, axée sur le civisme fiscal. Cette notion partage l idée d une démarche proactive et nécessaire : - de dépôt et de paiement de l impôt à l échéance ; - de participation de chacun à l effort collectif pour le financement de l action publique ; - et d accompagnement personnalisé des contribuables-citoyens par la DICP au travers d outils de communication et de messages adaptés et accessibles. Au travers de cette campagne de communication grand public et en valorisant l exemplarité, la DICP place ses usagers-clients au cœur de ses préoccupations. En leur donnant la parole et en soutenant leur engagement fiscal et citoyen, elle comprend leurs difficultés et peut plus aisément les assister. La campagne de communication reposera pour cela sur les axes de communication suivants : - déclarer ses impôts ; - payer ses impôts ; - apporter sa contribution au développement du Pays ; - et bénéficier d un accompagnement adapté de la DICP. Une campagne qui s appuie sur des outils de communication et des vecteurs de sa diffusion. 4 visuels distincts ont été créés et sont caractérisés par : - des messages courts et positifs, - un choix graphique frais, simple et moderne décliné sur l ensemble des outils de communication de la DICP, - le rappel systématique des coordonnées de la DICP et notamment de son site internet : - une signature forte, thème central de la campagne de communication : LE CIVISME FISCAL, NOTRE INTERET A TOUS.

7 Des supports adaptés à une diffusion grand public : - Affichage : des affiches de 40x60cm dans les espaces d accueil des administrations partenaires de la DICP. - PLV : des kakémonos ; des présentoirs à dépliants. - Web : le site Internet de la DICP mis à jour ; des banners numériques proposés à l affichage sur les sites Internet des partenaires de la DICP ; un nouveau gabarit de présentation des réponses au service Info-fiscale. Enfin, 1 dépliant intitulé «La direction des impôts et des contributions publiques nous accompagne dans nos démarches fiscales» complète cette offre de supports de communication. C. Une campagne relayée par des partenaires. Les outils mis en place lors de cette campagne seront distribués auprès des partenaires institutionnels : - Centre de Formalités des Entreprises - CCISM - Institut de la Statistiques de Polynésie française - Paierie de la Polynésie française - Direction Générale des Affaires Economiques - Direction des Transports Terrestres - Recette-Conservation des Hypothèques - Haut-commissariat de la République en Polynésie française - Tribunal mixte du commerce - Service de l urbanisme - Les circonscriptions administratives - Le syndicat de promotion des communes de Polynésie française

8

9

10

11

12 LA DIRECTION DES IMPÔTS ET DES CONTRIBUTIONS PUBLIQUES est le service public de l administration polynésienne chargé d assurer la gestion, le recouvrement et le contrôle des impôts, droits et taxes directs et indirects prévus au code des impôts et perçus au profit de la Polynésie française, des communes et d organismes divers. ELLE EXERCE QUATRE GRANDES MISSIONS LA GESTION DE L IMPÔT : La DICP détermine la base d imposition pour une grande partie des impôts perçus pour le compte du Pays et des communes ainsi que des taxes collectées au profit d organismes divers. A ce titre, elle traite les déclarations déposées par les contribuables, procède à l évaluation des bases taxables en cas de défaillance déclarative et instruit les réclamations contentieuses et demandes de remise gracieuse. LE RECOUVREMENT DE L IMPÔT La DICP assure l encaissement de la TVA et des impôts directs ou indirects payés sans émission d avis d imposition (CST, taxe de mise en circulation, ). La DICP met en œuvre les procédures de recouvrement amiable ou forcé à l encontre des reliquataires. LE CONTRÔLE DE L IMPÔT Le contrôle fiscal, contrepartie indispensable du système déclaratif, est effectué du bureau (contrôle sur pièces) et sur place (contrôle externe). Ce dernier comprend notamment la vérification de la comptabilité des entreprises. La DICP assure par ailleurs l assistance administrative avec les services de l Etat dans le cadre conventionnel d échanges de renseignement. L ÉLABORATION DE LA RÉGLEMENTATION FISCALE La DICP conçoit et élabore les projets de lois du pays et les arrêtés d application à caractère fiscal. Elle assure par ailleurs la conception de la doctrine fiscale au travers notamment des instructions administratives publiées au bulletin officiel des impôts. DANS L EXERCICE QUOTIDIEN DE SES MISSIONS, LA DICP POURSUIT LES FINALITÉS d assurer le principe de l égalité devant l impôt en promouvant le civisme fiscal, de garantir la solidarité devant les charges publiques en assurant la surveillance du système déclaratif et en luttant contre la fraude, de favoriser et accroître la qualité des services qu elle rend aux usagers, de renforcer sa démarche de gestion par la performance. DIRECTION DES IMPÔTS ET DES CONTRIBUTIONS PUBLIQUES 11, rue du commandant Destremau Bât A1 & Site de Vaiami - BP Papeete Horaires d ouverture au public du lundi au jeudi de 7h30 à 14h30 le vendredi de 7h30 à 13h30 Tél : Fax : directiondesimpots@dicp.gov.pf

13 Logement Jeunesse Sports SANTÉ RÉSEAUX ET EQUIPEMENTS ROUTIERS Réseaux routiers Ports et aéroports Energie Postes, télécommunications, nouvelles technologies Transports Urbanisme Habitat & Foncier PARTENARIAT AVEC LES COLLECTIVITÉS Communes Archipels Aménagement du territoire Tourisme VIE SOCIALE Protection de l enfance Solidarité Cohésion sociale AUTRES DÉPENSES Pouvoir public Moyens internes Personnel Gestion fiscale et financière TRAVAIL ET EMPLOI Travail, Emploi, insertion professionnelle, formation professionnelle Culture et patrimoine Environnement RESSOURCES PROPRES Agriculture et Elevage Forêts Pêche et aquaculture Perliculture Artisanat Economie générale : commerce extérieur, régulation des prix, ENSEIGNEMENT 1. ACCOMPLIR SPONTANÉMENT SES DÉCLARATIONS DANS LES DÉLAIS : ECOLES, ROUTES, HÔPITAUX, AIDES SOCIALES, SOINS MÉDICAUX, AIDES ÉCONOMIQUES Votre contribution fiscale est indispensable pour développer le Fenua et vous offrir un service public de qualité. comme contrepartie du système déclaratif et de la bonne foi, en bénéficiant d une charte des droits du contribuable, pour permettre le bon exercice des règles de concurrence. 3. ACCEPTER D ÊTRE CONTRÔLÉ EN COURS D ACTIVITÉ : bénéficier d un plan de règlement en cas de difficultés, éviter le paiement de pénalités de retard, éviter les procédures contentieuses de recouvrement. 2. PAYER VOLONTAIREMENT SES IMPÔTS À L ÉCHÉANCE : être en règle avec la réglementation en vigueur, avoir une situation fiscale à jour, éviter les majorations et les pénalités. LE CIVISME FISCAL, C EST QUOI? A QUOI SERVENT LES IMPÔTS?

14 Dossier de presse Papeete, le 24 avril 2014 II. LES ACTIONS ENTREPRISES POUR PROMOUVOIR LE CIVISME FISCAL. TRANSFORMER LA RELATION USAGER DE LA DICP EN UNE VERITABLE RELATION CLIENT. 1 Une offre de service qui s étoffe et évolue! Mais déjà, la DICP œuvre à promouvoir le consentement à l impôt en proposant à ses usagers un service personnalisé, dans une relation de proximité tout en répondant à des standards de qualité dans une démarche de gestion de la performance publique. Pour assoir cette démarche et favoriser le civisme fiscal, la DICP innove et mobilise ses efforts en offrant un panel d offres de prestations assorties d engagement de qualité de service pour être ainsi plus proche de ses usagers. Afin de mieux servir ses usagers-clients, la DICP a étendu les heures d'ouverture de ses guichets, de 7h30 à 14h30 du lundi au jeudi et de 7h30 à 13h30 le vendredi. Ses agents ont été formés à les accueillir dans le respect d une charte qualité de l accueil privilégiant la courtoisie et le professionnalisme. Son standard téléphonique, unifié et joignable au , s'assure que ses usagers-clients puissent rapidement joindre leur interlocuteur, ou obtenir les réponses à leurs interrogations. A cet égard, en 2013, le taux d appels servis atteint près de 90%. La DICP investit également l espace numérique à travers notamment : 1. directiondesimpots@dicp.gov.pf, le courriel qui permet de déposer, à tout moment, les documents relatifs à son dossier fiscal (création, adjonction, suppression ou clôture), ses demandes de rendez-vous ou encore d'y déposer ses réclamations 2. le site internet de la DICP qui propose, entre autre, la consultation du code des impôts à jour en ligne, le téléchargement de formulaires de déclarations ou les dernières actualités fiscales. 3. le service info-fiscale, accessible depuis le site internet, qui permet de solliciter de la DICP des informations d'ordre général relatives à la fiscalité en Polynésie française.

15 A. Dernière nouveauté, la DICP offre la possibilité de recevoir par courrier un véritable condensé de sa situation fiscale sous la forme d'un mémento qui regroupe sur un même document : - l'identification de l entreprise ou du particulier ; - ses coordonnées ; - les impôts et taxes auxquels il est assujetti ; - le rappel de ses échéances de dépôt de déclarations et de paiements à venir ; - les contacts de la DICP. Le mémento sera adressé systématiquement à chaque nouveau créateur d entreprise ou tout nouveau patenté.

16 B. Le service Info-fiscale évolue : une forme soignée et une information complète Focus sur le service info-fiscale Un service d'accompagnement, accessible sur le site internet et dont le recours exponentiel observé sur les 3 dernières années témoigne de l adéquation entre le service offert et les attentes des usagers-clients : Demandes sur Info-fiscale Si en 2011 ils ont été plus de 307 à adresser leurs questions relatives à la fiscalité polynésienne, en 2013 la DICP a reçu près de 900, soit une augmentation de la fréquentation de plus de 300%! ,4 1,08 Délai moyen de réponse Info-fiscale (jour) Ce succès s'explique par la facilité de son utilisation en ligne mais aussi parce que la DICP tient à respecter son engagement de répondre sous 72 heures. Si les usagers-clients ont des questions plus complexes ou qu ils attendent de la DICP une prise de position formelle, ils sont alors invités à adresser une demande écrite à : Direction des impôts et des contributions publiques BP Papeete

17 Un modèle de réponse sur le service Info-fiscalefiscale

18 C. Un nouveau référentiel d engagements de service.

19 2 Une administration engagée dans de nouveaux projets de modernisation : une priorité affichée du ministère des finances. Sous l impulsion de son ministère de tutelle, la Vice-présidence de la Polynésie française, et en application des orientations présentées par le Président de la Polynésie française à l occasion de ses vœux prononcés à l adresse des chefs de service et d établissement le 31 janvier dernier, la Direction des Impôts et des Contributions Publiques dispose d une feuille de route pour les trois prochaines années impliquant l évolution de son organisation en interne pour porter sa mutation vers une véritable relation client, à l appui d outils technologiques modernes. A cet égard, la DICP a déjà engagé les chantiers qui doivent la conduire à : - accroître les actions en vue de la pédagogie de l impôt et des procédures de régularisation amiable ; - concrétiser la fusion de ses services d assiette et de recouvrement pour offrir à l usager un interlocuteur fiscal unique ; - construire un nouveau référentiel d engagements de service «La DICP à votre service pour simplifier vos démarches fiscales» et qui tendent par ailleurs à la mise en place d un environnement et de personnels spécifiquement dédiés à l accueil professionnel de sa clientèle ; - la mutation technologique de ses outils informatiques dans le souci d offrir à ses usagers la possibilité d accéder à leur compte fiscal en ligne, de s inscrire, de déclarer et payer les impôts via Internet.

20 DIRECTION DES IMPOTS ET DES CONTRIBUTIONS PUBLIQUES 11, rue du commandant Destremau Bât A1-A2-Site de Vaiami - BP Papeete Horaires d ouverture au public : - du lundi au jeudi de 7h30 à 14h30 - le vendredi de 7h30 à 13h30 Tél : Fax directiondesimpots@dicp.gov.pf

LES SYNERGIES EN MATIÈRE FISCALE : LE SERVICE FISCAL UNIFIÉ AUX PARTICULIERS

Document n 4 LES SYNERGIES EN MATIÈRE FISCALE : LE SERVICE FISCAL UNIFIÉ AUX PARTICULIERS Proposer un service fiscal unifié aux particuliers est l un des objectifs principaux de la fusion entre la direction

Document n 4 LES SYNERGIES EN MATIÈRE FISCALE : LE SERVICE FISCAL UNIFIÉ AUX PARTICULIERS Proposer un service fiscal unifié aux particuliers est l un des objectifs principaux de la fusion entre la direction

L EXPERIENCE TUNISIENNE EN MATIERE D ADMINISTRATION ELECTRONIQUE. Mexico city, novembre 2003

L EXPERIENCE TUNISIENNE EN MATIERE D ADMINISTRATION ELECTRONIQUE Mexico city, novembre 2003 PLAN 1- Les Préalables 2- Les applications en INTRANET 3- Le développement de l infrastructure 4- Les Grands

L EXPERIENCE TUNISIENNE EN MATIERE D ADMINISTRATION ELECTRONIQUE Mexico city, novembre 2003 PLAN 1- Les Préalables 2- Les applications en INTRANET 3- Le développement de l infrastructure 4- Les Grands

I. PRINCIPALES MISSIONS DES SERVICES DU TRÉSOR TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE. Trésorier-Payeur Général : Mme Jacqueline ESCARD

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : tg21.contact@cp.finances.gouv.fr

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : tg21.contact@cp.finances.gouv.fr

La réforme de l administration fiscale au Cameroun

Conférence sur la mobilisation des recettes fiscales dans les pays en développement Washington, 17-19 avril 2011 La réforme de l administration fiscale au Cameroun Alfred Bagueka ASSOBO Introduction (02)

Conférence sur la mobilisation des recettes fiscales dans les pays en développement Washington, 17-19 avril 2011 La réforme de l administration fiscale au Cameroun Alfred Bagueka ASSOBO Introduction (02)

Chapitre. Introduction générale au droit fiscal. 11 - Définition. 12 - Caractéristiques de l impôt. 21 - Impôts directs et impôts indirects

Chapitre 1 Introduction générale au droit fiscal La fiscalité est l un des fondements de la souveraineté. Car en l absence de ressources financières, nul gouvernement ne peut conduire de politiques publiques.

Chapitre 1 Introduction générale au droit fiscal La fiscalité est l un des fondements de la souveraineté. Car en l absence de ressources financières, nul gouvernement ne peut conduire de politiques publiques.

ASSEMBLÉE NATIONALE 3 novembre 2014 AMENDEMENT

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

LIVRETBIENVENUE PROPRIETAIRE. Pour gérer Sereinement votre bien BAILLEUR

LIVRETBIENVENUE PROPRIETAIRE BAILLEUR Pour gérer Sereinement votre bien Chère cliente, cher client, C est avec un grand plaisir que nous vous remettons ce livret de bienvenue. La complexité de la gestion

LIVRETBIENVENUE PROPRIETAIRE BAILLEUR Pour gérer Sereinement votre bien Chère cliente, cher client, C est avec un grand plaisir que nous vous remettons ce livret de bienvenue. La complexité de la gestion

Réforme relative au permis de construire et aux autorisations d urbanisme

Avril 2006 Note d information juridique Agence d Urbanisme du Territoire de Belfort Centre d Affaires des 4 As BP 107-90002 Belfort Cedex Tél : 03 84 46 51 51 - Fax : 03 84 46 51 50 Courriel : autb@autb.asso.fr

Avril 2006 Note d information juridique Agence d Urbanisme du Territoire de Belfort Centre d Affaires des 4 As BP 107-90002 Belfort Cedex Tél : 03 84 46 51 51 - Fax : 03 84 46 51 50 Courriel : autb@autb.asso.fr

Règlement intérieur du service de restauration scolaire 2015 / 2016

Règlement intérieur du service de restauration scolaire 2015 / 2016 Le règlement intérieur peut être consulté en ligne Coupon à compléter et à remettre obligatoirement en page 5 ARTICLE 1 : FONCTIONNEMENT

Règlement intérieur du service de restauration scolaire 2015 / 2016 Le règlement intérieur peut être consulté en ligne Coupon à compléter et à remettre obligatoirement en page 5 ARTICLE 1 : FONCTIONNEMENT

Niger. Régime général des mutuelles de santé

Régime général des mutuelles de santé Loi n 2008-10 du 30 avril 2008 [NB - Loi n 2008-10 du 30 avril 2008 portant régime général des mutuelles de santé en République du ] Titre 1 - Dispositions générales

Régime général des mutuelles de santé Loi n 2008-10 du 30 avril 2008 [NB - Loi n 2008-10 du 30 avril 2008 portant régime général des mutuelles de santé en République du ] Titre 1 - Dispositions générales

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

Demande de délais de paiement ou de remise de paiement

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

INNOVATION ET HABITAT PARTICIPATIF :

INNOVATION ET HABITAT PARTICIPATIF : Complément au chapitre VII «Valorisation du Patrimoine Régional et Projets Innovants» du cadre d intervention régional sur l habitat et le logement, adopté par délibération

INNOVATION ET HABITAT PARTICIPATIF : Complément au chapitre VII «Valorisation du Patrimoine Régional et Projets Innovants» du cadre d intervention régional sur l habitat et le logement, adopté par délibération

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE.

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE. 1 / 10 ENTRE : L AGENCE FONCIERE DE LOIRE-ATLANTIQUE, Etablissement Public à caractère industriel et commercial dont

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE. 1 / 10 ENTRE : L AGENCE FONCIERE DE LOIRE-ATLANTIQUE, Etablissement Public à caractère industriel et commercial dont

1.1 Généralités DUCTION. www.vademecum-urssaf.com. Maladie accident du travail Caisse nationale. Vieillesse Famille Recouvrement

1. I n t r o d u c t i o n 1. INTRO- 1.1 Généralités 1.1.1 L organisation générale de la Sécurité sociale Le régime général de Sécurité sociale 1 est le plus important des régimes de Sécurité sociale :

1. I n t r o d u c t i o n 1. INTRO- 1.1 Généralités 1.1.1 L organisation générale de la Sécurité sociale Le régime général de Sécurité sociale 1 est le plus important des régimes de Sécurité sociale :

POISSY et ANDRESY. Syndic de Copropriétés. Vente Location - Gestion ESTION MMOBILIERE ODERNE. Notre savoir-faire. Votre confiance

POISSY et ANDRESY G I M ESTION MMOBILIERE ODERNE 17 rue de la Gare 78300 POISSY Tél. : 01 30 65 96 00 unia@gim-immo.fr Notre savoir-faire + Votre confiance = 39 rue du Maréchal Foch 78570 ANDRESY Tél.

POISSY et ANDRESY G I M ESTION MMOBILIERE ODERNE 17 rue de la Gare 78300 POISSY Tél. : 01 30 65 96 00 unia@gim-immo.fr Notre savoir-faire + Votre confiance = 39 rue du Maréchal Foch 78570 ANDRESY Tél.

Quelles nouveautés & quelles solutions pour réduire son impôt?

Quelles nouveautés & quelles solutions pour réduire son impôt? La Loi de Finances pour 2013 a introduit de nombreuses modifications concernant l ISF : le barème d imposition a été entièrement repensé,

Quelles nouveautés & quelles solutions pour réduire son impôt? La Loi de Finances pour 2013 a introduit de nombreuses modifications concernant l ISF : le barème d imposition a été entièrement repensé,

CONFERENCE DE PRESSE DRESG. Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015

CONFERENCE DE PRESSE DRESG Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015 Sommaire 1. Quelques chiffres des campagnes IR 2014 (revenus 2013) et ISF 2014 2. La déclaration des revenus 2014 Campagne

CONFERENCE DE PRESSE DRESG Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015 Sommaire 1. Quelques chiffres des campagnes IR 2014 (revenus 2013) et ISF 2014 2. La déclaration des revenus 2014 Campagne

HORAIRES D'ACCUEIL DU PUBLIC. Sommaire

HORAIRES D'ACCUEIL DU PUBLIC Sommaire Préfecture Sous-préfectures Direction départementale des territoires (énergie, déchets, prévention des risques, aménagement du territoire, urbanisme, logement, agriculture,

HORAIRES D'ACCUEIL DU PUBLIC Sommaire Préfecture Sous-préfectures Direction départementale des territoires (énergie, déchets, prévention des risques, aménagement du territoire, urbanisme, logement, agriculture,

Guide. tarifaire EN VIGUEUR AU 01/08/2015 PROFESSIONNELS

Guide PROFESSIONNELS tarifaire EN VIGUEUR AU 01/08/2015 1 La Société financière de la Nef est une société anonyme coopérative à capital variable, à directoire et à conseil de surveillance - Agréée par

Guide PROFESSIONNELS tarifaire EN VIGUEUR AU 01/08/2015 1 La Société financière de la Nef est une société anonyme coopérative à capital variable, à directoire et à conseil de surveillance - Agréée par

FORMULAIRE DE DEMANDE pour le CONTRAT D ACCES A L EMPLOI (C.A.E.) RENSEIGNEMENTS CONCERNANT L ORGANISME D ACCUEIL. Nom de l organisme d accueil :...

RENSEIGNEMENTS CONCERNANT L ORGANISME D ACCUEIL. Nom de l organisme d accueil :...") N DOSSIER :... SERVICE DE L EMPLOI, DE LA FORMATION ET DE L INSERTION PROFESSIONNELLES B.P. 540-98713 PAPEETE TAHITI IMMEUBLE PAPINEAU - RUE TEPANO JAUSSEN TEL. : 46 12 51 - FAX : 46 12 21 - www.sefi.pf

N DOSSIER :... SERVICE DE L EMPLOI, DE LA FORMATION ET DE L INSERTION PROFESSIONNELLES B.P. 540-98713 PAPEETE TAHITI IMMEUBLE PAPINEAU - RUE TEPANO JAUSSEN TEL. : 46 12 51 - FAX : 46 12 21 - www.sefi.pf

CHARTE BUDGET PARTICIPATIF

CHARTE BUDGET PARTICIPATIF PREAMBULE Depuis 2001, la Ville de Paris a associé les Parisiens de façon accrue à la politique municipale, en s appuyant notamment sur les conseils de quartier, les comptes

CHARTE BUDGET PARTICIPATIF PREAMBULE Depuis 2001, la Ville de Paris a associé les Parisiens de façon accrue à la politique municipale, en s appuyant notamment sur les conseils de quartier, les comptes

Destinataires d'exécution

Information Secrétariat général Service des ressources humaines Sous-direction du développement professionnel et des relations sociales 78, rue de Varenne 75349 PARIS 07 SP 0149554955 Note de service SG/SRH/SDDPRS/2015-206

Information Secrétariat général Service des ressources humaines Sous-direction du développement professionnel et des relations sociales 78, rue de Varenne 75349 PARIS 07 SP 0149554955 Note de service SG/SRH/SDDPRS/2015-206

LES RÉFÉRENTIELS RELATIFS AUX ÉDUCATEURS SPÉCIALISÉS

LES RÉFÉRENTIELS RELATIFS AUX ÉDUCATEURS SPÉCIALISÉS 1. RÉFÉRENTIEL PROFESSIONNEL D ÉDUCATEUR SPÉCIALISÉ 2. RÉFÉRENTIEL ACTIVITÉS 3. RÉFÉRENTIEL DE 4. RÉFÉRENTIEL DE CERTIFICATION 5. RÉFÉRENTIEL DE FORMATION

LES RÉFÉRENTIELS RELATIFS AUX ÉDUCATEURS SPÉCIALISÉS 1. RÉFÉRENTIEL PROFESSIONNEL D ÉDUCATEUR SPÉCIALISÉ 2. RÉFÉRENTIEL ACTIVITÉS 3. RÉFÉRENTIEL DE 4. RÉFÉRENTIEL DE CERTIFICATION 5. RÉFÉRENTIEL DE FORMATION

REGLEMENT D APPLICATION DE LA TAXE DE SEJOUR SUR LA COMMUNAUTE DE COMMUNES DE LA SOLOGNE DES ETANGS

REGLEMENT D APPLICATION DE LA TAXE DE SEJOUR SUR LA 1 Modalités pratiques de la mise en place de la taxe de séjour sur le territoire de la communauté de communes de la Sologne des Etangs ( Délibération

REGLEMENT D APPLICATION DE LA TAXE DE SEJOUR SUR LA 1 Modalités pratiques de la mise en place de la taxe de séjour sur le territoire de la communauté de communes de la Sologne des Etangs ( Délibération

BULLETIN DE SOUTIEN A LA FONDATION DES PROMOTEURS IMMOBILIERS DE FRANCE

BULLETIN DE SOUTIEN A LA FONDATION DES PROMOTEURS IMMOBILIERS DE FRANCE Je fais un don à la Fondation de France / Fondation des promoteurs immobiliers de France de : 1.500 5.000 Engagement de soutien :

BULLETIN DE SOUTIEN A LA FONDATION DES PROMOTEURS IMMOBILIERS DE FRANCE Je fais un don à la Fondation de France / Fondation des promoteurs immobiliers de France de : 1.500 5.000 Engagement de soutien :

L Urssaf accompagne. les entreprises en difficulté

L Urssaf accompagne les entreprises en difficulté Édition 2009 Le réseau Urssaf à l écoute des entreprises en difficulté Garant des ressources de la Sécurité sociale et des institutions qui lui confient

L Urssaf accompagne les entreprises en difficulté Édition 2009 Le réseau Urssaf à l écoute des entreprises en difficulté Garant des ressources de la Sécurité sociale et des institutions qui lui confient

1) Notion de domicile fiscal et de «résident» de France. 2) Principaux impôts français pour les «résidents» fiscaux

Notion de domicile fiscal et de «résident» de France. 2) Principaux impôts français pour les «résidents» fiscaux") Inter région Rhône-Alpes Bourgogne Direction des services fiscaux de Haute-Savoie (03-2011) L IMPOT EN FRANCE Vos relations avec les autorités fiscales françaises Intervenante: Christine ALLAUME, Inspectrice

Inter région Rhône-Alpes Bourgogne Direction des services fiscaux de Haute-Savoie (03-2011) L IMPOT EN FRANCE Vos relations avec les autorités fiscales françaises Intervenante: Christine ALLAUME, Inspectrice

LE BUDGET DE L ÉTAT VOTÉ POUR 2014

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

réforme fiscalité indirecte de la Avant-projet Avril 06 1/14

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

CHARTE BNP Paribas Personal Finance DU TRAITEMENT AMIABLE DES RECLAMATIONS

CHARTE BNP Paribas Personal Finance DU TRAITEMENT AMIABLE DES RECLAMATIONS RECLAMATION & MEDIATION «BNP Paribas Personal Finance» veille à apporter à ses clients la meilleure qualité de service. Toutefois,

CHARTE BNP Paribas Personal Finance DU TRAITEMENT AMIABLE DES RECLAMATIONS RECLAMATION & MEDIATION «BNP Paribas Personal Finance» veille à apporter à ses clients la meilleure qualité de service. Toutefois,

SCPI Fructipierre EN BREF

SCPI Fructipierre Investissez indirectement dans l immobilier d entreprise et diversifiez votre patrimoine EN BREF FRUCTIPIERRE est une SCPI de taille importante détenant des actifs immobiliers représentant

SCPI Fructipierre Investissez indirectement dans l immobilier d entreprise et diversifiez votre patrimoine EN BREF FRUCTIPIERRE est une SCPI de taille importante détenant des actifs immobiliers représentant

REFORMES OPEREES PAR LE GOUVERNEMENT POUR L AMELIORATION DE L ENVIRONNEMENT DES AFFAIRES EN RDC

république démocratique du congo Ministère du Plan et Révolution de la Modernité Agence Nationale pour la Promotion des Investissements ANAPI REFORMES OPEREES PAR LE GOUVERNEMENT POUR L AMELIORATION DE

république démocratique du congo Ministère du Plan et Révolution de la Modernité Agence Nationale pour la Promotion des Investissements ANAPI REFORMES OPEREES PAR LE GOUVERNEMENT POUR L AMELIORATION DE

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2015 s inscrit dans un contexte économique et social contraint. Face à cette situation,

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2015 s inscrit dans un contexte économique et social contraint. Face à cette situation,

7. La fiscalité locale indirecte

7. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

7. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

Pour l inscription d une société aux documents précédents s ajoutent les statuts et le journal d annonces légales.

L affiliation à la MSA Les contacts nécessaires avant toute création d entreprise Il est nécessaire de prendre contact avec la MSA, au moins trois mois avant toute installation pour y récupérer, la demande

L affiliation à la MSA Les contacts nécessaires avant toute création d entreprise Il est nécessaire de prendre contact avec la MSA, au moins trois mois avant toute installation pour y récupérer, la demande

Communiqué de presse 26 janvier 2011. Lancement de l application «SOCREDO MOBILE»

Communiqué de presse 26 janvier 2011 Lancement de l application «SOCREDO MOBILE» 11 COMMUNIQUE DE PRESSE Papeete, le 26 janver 2011 SOCREDO Mobile : la première application bancaire du Fenua smartphones

Communiqué de presse 26 janvier 2011 Lancement de l application «SOCREDO MOBILE» 11 COMMUNIQUE DE PRESSE Papeete, le 26 janver 2011 SOCREDO Mobile : la première application bancaire du Fenua smartphones

CATALOGUE DES FORMATIONS INFORMATIQUES 2015

CATALOGUE DES FORMATIONS INFORMATIQUES 2015 INFORMATISATION ET ASSISTANCE CONTACTS : 2015 hotline@asadac73.com ou 04.79.68.53.20 LE SERVICE INFORMATISATION ET ASSISTANCE LE SERVICE INFORMATISATION ET ASSISTANCE

CATALOGUE DES FORMATIONS INFORMATIQUES 2015 INFORMATISATION ET ASSISTANCE CONTACTS : 2015 hotline@asadac73.com ou 04.79.68.53.20 LE SERVICE INFORMATISATION ET ASSISTANCE LE SERVICE INFORMATISATION ET ASSISTANCE

INVESTIR AU TCHAD. Le Tchad est un pays d agriculture et d élevage, un pays dont le peuple est laborieux, un pays dont le sous sol est promoteur.

INVESTIR AU TCHAD POURQUOI INVESTIR AU TCHAD Des Potentialités Economiques Enormes Un Environnement Politique et Economique Favorable Une Activité Economique Réglementée Un Cadre Indicatif Favorable. DES

INVESTIR AU TCHAD POURQUOI INVESTIR AU TCHAD Des Potentialités Economiques Enormes Un Environnement Politique et Economique Favorable Une Activité Economique Réglementée Un Cadre Indicatif Favorable. DES

Grille indicative des honoraires

Cabinet TISSEYRE - VIDAL Avocats "Le Jacques Cartier" 394, rue Léon BLUM 34000 MONTPELLIER Grille indicative des honoraires Tarifs applicables à compter du 1 er janvier 2012 Tél. : 04 67 66 27 25 Fax :

Cabinet TISSEYRE - VIDAL Avocats "Le Jacques Cartier" 394, rue Léon BLUM 34000 MONTPELLIER Grille indicative des honoraires Tarifs applicables à compter du 1 er janvier 2012 Tél. : 04 67 66 27 25 Fax :

Titre I Des fautes de Gestion

Base de données Loi n 85-74 du 20 Juillet 1985 relative à la définition et à la sanction des fautes de gestion commises à l égard de l Etat, des établissements publics administratifs, des collectivités

Base de données Loi n 85-74 du 20 Juillet 1985 relative à la définition et à la sanction des fautes de gestion commises à l égard de l Etat, des établissements publics administratifs, des collectivités

Ouverture de la journée des éditeurs de logiciels comptable et financier pour les organismes publics locaux. Vendredi 17 janvier 2014 (9h30-10h00)

") Ouverture de la journée des éditeurs de logiciels comptable et financier pour les organismes publics locaux Vendredi 17 janvier 2014 (9h30-10h00) Centre de conférences Pierre MENDES-FRANCE Eléments pour

Ouverture de la journée des éditeurs de logiciels comptable et financier pour les organismes publics locaux Vendredi 17 janvier 2014 (9h30-10h00) Centre de conférences Pierre MENDES-FRANCE Eléments pour

Plan de soutien à l élevage français

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

GUIDE PRATIQUE SUCCESSION

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

LOCATION ET MAINTENANCE D UNE MACHINE A AFFRANCHIR CAHIER DES CHARGES. Chambre de commerce et d industrie de Limoges et de la Haute-Vienne

LOCATION ET MAINTENANCE D UNE MACHINE A AFFRANCHIR CAHIER DES CHARGES Date limite de réception des offres : 07 Octobre 2014 Heure limite de réception des offres : 12 heures Lieu de réception des offres

LOCATION ET MAINTENANCE D UNE MACHINE A AFFRANCHIR CAHIER DES CHARGES Date limite de réception des offres : 07 Octobre 2014 Heure limite de réception des offres : 12 heures Lieu de réception des offres

CAHIER DES CHARGES APPEL A PROJETS ACTIONS AU PROFIT DES PERSONNES EN SITUATION DE HANDICAP ET DE DÉPENDANCE THÈMES 2010

CAHIER DES CHARGES APPEL A PROJETS ACTIONS AU PROFIT DES PERSONNES EN SITUATION DE HANDICAP ET DE DÉPENDANCE THÈMES 2010 ACCÈS AU SPORT ACCÈS AUX LOISIRS ET/OU À LA CULTURE 1 PRÉAMBULE Définies dans le

CAHIER DES CHARGES APPEL A PROJETS ACTIONS AU PROFIT DES PERSONNES EN SITUATION DE HANDICAP ET DE DÉPENDANCE THÈMES 2010 ACCÈS AU SPORT ACCÈS AUX LOISIRS ET/OU À LA CULTURE 1 PRÉAMBULE Définies dans le

S I M O N, D A C O S T A & C A T R O U

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

EDUCATEUR SPECIALISE ANNEXE 1 : REFERENTIEL PROFESSIONNEL

EDUCATEUR SPECIALISE ANNEXE 1 : REFERENTIEL PROFESSIONNEL 1.1 DEFINITION DE LA PROFESSION ET DU CONTEXTE DE L INTERVENTION L éducateur spécialisé, dans le cadre des politiques partenariales de prévention,

EDUCATEUR SPECIALISE ANNEXE 1 : REFERENTIEL PROFESSIONNEL 1.1 DEFINITION DE LA PROFESSION ET DU CONTEXTE DE L INTERVENTION L éducateur spécialisé, dans le cadre des politiques partenariales de prévention,

BARÈME PARTICULIERS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER FÉVRIER 2014 (EN F.CFP - TSS 5 % INCLUSE)

") BARÈME PARTICULIERS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER FÉVRIER 2014 (EN F.CFP - TSS 5 % INCLUSE) EXTRAIT STANDARD DES TARIFS Dans le but de vous faciliter la lecture de ses barèmes tarifaires, la

BARÈME PARTICULIERS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER FÉVRIER 2014 (EN F.CFP - TSS 5 % INCLUSE) EXTRAIT STANDARD DES TARIFS Dans le but de vous faciliter la lecture de ses barèmes tarifaires, la

Etablissement S.A.S. / ARPADE. Services d Accueil et de Soins. - Livret d accueil -

Etablissement S.A.S. / ARPADE Services d Accueil et de Soins - Livret d accueil - Association Régionale de Prévention et d Aide face aux Dépendances et aux Exclusions Valeurs fondamentales de l Association

Etablissement S.A.S. / ARPADE Services d Accueil et de Soins - Livret d accueil - Association Régionale de Prévention et d Aide face aux Dépendances et aux Exclusions Valeurs fondamentales de l Association

Le Titre II «Investir» du projet de loi pour la croissance, l activité et l égalité des chances économiques a été adopté par l Assemblée nationale

EMMANUEL MACRON MINISTRE DE L ÉCONOMIE, DE L INDUSTRIE ET DU NUMERIQUE C o m m u n i q u é d e p r e s s e www.economie.gouv.fr C o m m u n i q u é d e p r e s s e Paris, le 15 février 2015 N 406 Le Titre

EMMANUEL MACRON MINISTRE DE L ÉCONOMIE, DE L INDUSTRIE ET DU NUMERIQUE C o m m u n i q u é d e p r e s s e www.economie.gouv.fr C o m m u n i q u é d e p r e s s e Paris, le 15 février 2015 N 406 Le Titre

1. Décret exécutif n 09-18 du 20 Janvier 2009, modifié et complété, fixant la réglementation relative à l'exercice de la profession d'agent

Ministère de l Habitat et de l Urbanisme Direction Générale de l Habitat et de la Construction Direction de la Gestion Immobilière Sous Direction de la Préservation du Patrimoine Immobilier Synthèse des

Ministère de l Habitat et de l Urbanisme Direction Générale de l Habitat et de la Construction Direction de la Gestion Immobilière Sous Direction de la Préservation du Patrimoine Immobilier Synthèse des

ATHLETE ET STATUT SOCIAL

L activité sportive est caractérisée par la diversité des situations juridiques des sportifs, et de leurs sources de revenus et par la variété des organismes pour le compte desquels ils interviennent.

L activité sportive est caractérisée par la diversité des situations juridiques des sportifs, et de leurs sources de revenus et par la variété des organismes pour le compte desquels ils interviennent.

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Notre engagement de service

Heures d ouverture Lundi 8.30-12h 13-16h Mardi 8.30-12h 13-16h Mercredi 8.30-12h Jeudi 8.30-12h 13-16h Vendredi 8.30-12h Ou sur rendez-vous en dehors des heures d ouverture Notre engagement de service

Heures d ouverture Lundi 8.30-12h 13-16h Mardi 8.30-12h 13-16h Mercredi 8.30-12h Jeudi 8.30-12h 13-16h Vendredi 8.30-12h Ou sur rendez-vous en dehors des heures d ouverture Notre engagement de service

Particuliers, la Banque de France vous informe LE SURENDETTEMENT. Vos droits, vos obligations Les solutions possibles La vie de votre dossier

Particuliers, la Banque de France vous informe LE SURENDETTEMENT SURENDETTEMENT Vos droits, vos obligations Les solutions possibles La vie de votre dossier Sommaire 1. Être surendetté : qu est-ce que c

Particuliers, la Banque de France vous informe LE SURENDETTEMENT SURENDETTEMENT Vos droits, vos obligations Les solutions possibles La vie de votre dossier Sommaire 1. Être surendetté : qu est-ce que c

Promulgue la loi dont la teneur suit : TITRE I

Loi n 98-11 du 29 Rabie Ethani 1419 correspondant au 22 août 1998 portant loi d Orientation et de Programme à Projection Quinquennale sur la Recherche Scientifique et le Développement Technologique 1998-2002

Loi n 98-11 du 29 Rabie Ethani 1419 correspondant au 22 août 1998 portant loi d Orientation et de Programme à Projection Quinquennale sur la Recherche Scientifique et le Développement Technologique 1998-2002

Lic. Pro Assurance, banque, finance / Développement et gestion des clientèles professionnelles

Nombre de diplômés 101 Nombre de répondants 85 Situation au 01/12/11 En emploi 81 En études 2 Recherche d'emploi 2 85 Activités de services administratifs et de soutien Chargé de mission Charge de la gestion

Nombre de diplômés 101 Nombre de répondants 85 Situation au 01/12/11 En emploi 81 En études 2 Recherche d'emploi 2 85 Activités de services administratifs et de soutien Chargé de mission Charge de la gestion

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES SOMMAIRE I- AVANT-PROPOS I.1- LES TROIS MODES DE FINANCEMENT DU SERVICE PUBLIC D ÉLIMINATION

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES SOMMAIRE I- AVANT-PROPOS I.1- LES TROIS MODES DE FINANCEMENT DU SERVICE PUBLIC D ÉLIMINATION

ASSURANCE GARANTIE LOCATIVE CONDITIONS GENERALES

ASSURANCE GARANTIE LOCATIVE CONDITIONS GENERALES B E L G I Q U E VOTRE ASSURANCE GARANTIE LOCATIVE CONDITIONS GENERALES Version 1.1 du 04/11/2013 Sommaire 1 La vie du contrat 3 1.1 DEFINITIONS 3 1.1.1

ASSURANCE GARANTIE LOCATIVE CONDITIONS GENERALES B E L G I Q U E VOTRE ASSURANCE GARANTIE LOCATIVE CONDITIONS GENERALES Version 1.1 du 04/11/2013 Sommaire 1 La vie du contrat 3 1.1 DEFINITIONS 3 1.1.1

Feuille de route sur les achats innovants

Feuille de route sur les achats innovants 20/01/14 Page 1/7 Sommaire 1. Présentation de l Agence de services et de paiement (ASP)... 3 1.1 Un opérateur public au service des politiques publiques... 3 1.2

Feuille de route sur les achats innovants 20/01/14 Page 1/7 Sommaire 1. Présentation de l Agence de services et de paiement (ASP)... 3 1.1 Un opérateur public au service des politiques publiques... 3 1.2

l accueil des usagers

Améliorer l accueil des usagers dans les services de l État Générateur de Modernisation Durable 2 L amélioration de la qualité de l accueil dans les services publics une priorité portée au plus haut niveau

Améliorer l accueil des usagers dans les services de l État Générateur de Modernisation Durable 2 L amélioration de la qualité de l accueil dans les services publics une priorité portée au plus haut niveau

FOCUS : NOS ARTICLES SUR FACEBOOK https://www.facebook.com/pages/sodraco/618524861539098

JUIN 20 N 6 FOCUS : NOS ARTICLES SUR FACEBOOK https://www.facebook.com/pages/sodraco/6185248639098 Nous vous présentons actuellement des articles aussi variés que : Assurance habitation et professionnelle

JUIN 20 N 6 FOCUS : NOS ARTICLES SUR FACEBOOK https://www.facebook.com/pages/sodraco/6185248639098 Nous vous présentons actuellement des articles aussi variés que : Assurance habitation et professionnelle

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Mercredi 10 juin 2015 20h30-22h30

CONSEIL DE QUARTIER DU GUICHET Mercredi 10 juin 2015 20h30-22h30 ORDRE DU JOUR 1- Présentation du budget de la ville 2015 : serré et responsable. 2- Révision du Plan Local d Urbanisme : objectifs, cadre

CONSEIL DE QUARTIER DU GUICHET Mercredi 10 juin 2015 20h30-22h30 ORDRE DU JOUR 1- Présentation du budget de la ville 2015 : serré et responsable. 2- Révision du Plan Local d Urbanisme : objectifs, cadre

Comité Directeur Confédéral Intervention économique. 16 mars 2011

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Le compte administratif 2012 de la Région Alsace. Avis

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Journal Officiel - Numéro Spécial - 18 août 2006. 47 ème année OFFICIEL. de la République Démocratique du Congo. Cabinet du Président de la République

1 47 ème année JOURNAL OFFICIEL de la République Démocratique du Congo Cabinet du Président de la République LA NOMENCLATURE DES ACTES GENERATEURS DES RECETTES ADMINISTRATIVES, JUDICIAIRES, DOMANIALES

1 47 ème année JOURNAL OFFICIEL de la République Démocratique du Congo Cabinet du Président de la République LA NOMENCLATURE DES ACTES GENERATEURS DES RECETTES ADMINISTRATIVES, JUDICIAIRES, DOMANIALES

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DU REDRESSEMENT PRODUCTIF PETITES ET MOYENNES ENTREPRISES, INNOVATION ET ÉCONOMIE NUMÉRIQUE Ordonnance n o 2014-329 du 12 mars 2014 relative à l

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DU REDRESSEMENT PRODUCTIF PETITES ET MOYENNES ENTREPRISES, INNOVATION ET ÉCONOMIE NUMÉRIQUE Ordonnance n o 2014-329 du 12 mars 2014 relative à l

TABLE DES MATIÈRES CHAPITRE

TABLE DES MATIÈRES 1 Introduction au droit des contrats... 1 I. La notion d obligation... 1 A. Les caractères de l obligation... 1 B. Les sources des obligations... 2 C. La typologie des obligations...

TABLE DES MATIÈRES 1 Introduction au droit des contrats... 1 I. La notion d obligation... 1 A. Les caractères de l obligation... 1 B. Les sources des obligations... 2 C. La typologie des obligations...

6. La fiscalité locale indirecte

6. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

6. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

Budget 2015 de la Ville de Rennes > Séance budgétaire du lundi 9 mars 2015

Service de presse Ville de Rennes/Rennes Métropole Tél. 02 23 62 22 34 Vendredi 6 mars 2015 Conseil municipal Budget 2015 de la Ville de Rennes > Séance budgétaire du lundi 9 mars 2015 Sommaire > Communiqué

Service de presse Ville de Rennes/Rennes Métropole Tél. 02 23 62 22 34 Vendredi 6 mars 2015 Conseil municipal Budget 2015 de la Ville de Rennes > Séance budgétaire du lundi 9 mars 2015 Sommaire > Communiqué

Caisse régionale de Crédit Agricole Mutuel Charente-Maritime Deux-Sèvres. 18 septembre 2012

Caisse régionale de Crédit Agricole Mutuel Charente-Maritime Deux-Sèvres 18 septembre 2012 Sommaire Communiqué de synthèse P. 1 Le projet de regroupement des fonctions support : un projet stratégique P.

Caisse régionale de Crédit Agricole Mutuel Charente-Maritime Deux-Sèvres 18 septembre 2012 Sommaire Communiqué de synthèse P. 1 Le projet de regroupement des fonctions support : un projet stratégique P.

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE. Module «Elaborer le budget de sa commune Les fondamentaux»

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

TAXE DE SEJOUR GUIDE PRATIQUE.

TAXE DE SEJOUR GUIDE PRATIQUE. 1 Champs d application. - Modalités générales d application Conformément à l article L 2 333 26 et suivant du CGCT, la Ville du Teich a institué la taxe séjour : o pour réaliser

TAXE DE SEJOUR GUIDE PRATIQUE. 1 Champs d application. - Modalités générales d application Conformément à l article L 2 333 26 et suivant du CGCT, la Ville du Teich a institué la taxe séjour : o pour réaliser

CONTRAT DE SYNDIC n Conforme à l'avis du Conseil National de la Consommation du 27 septembre 2007 et arrêté NOVELLI du 19 mars 2010

DIRECTION COPROPRIETE 51 rue Louis Blanc 92917 PARIS LA DEFENSE Cedex 01 46 91 25 25 ENTRE LES SOUSSIGNES : CONTRAT DE SYNDIC n Conforme à l'avis du Conseil National de la Consommation du 27 septembre

DIRECTION COPROPRIETE 51 rue Louis Blanc 92917 PARIS LA DEFENSE Cedex 01 46 91 25 25 ENTRE LES SOUSSIGNES : CONTRAT DE SYNDIC n Conforme à l'avis du Conseil National de la Consommation du 27 septembre

Note expresse www.iedom.fr

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

Tableau comparatif des contrats d apprentissage et de professionnalisation

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

C ) Détail volets A, B, C, D et E. Hypothèses (facteurs externes au projet) Sources de vérification. Actions Objectifs Méthode, résultats

Détail volets A, B, C, D et E. Hypothèses (facteurs externes au projet) Sources de vérification. Actions Objectifs Méthode, résultats") C ) Détail volets A, B, C, D et E Actions Objectifs Méthode, résultats VOLET A : JUMELAGE DE 18 MOIS Rapports d avancement du projet. Réorganisation de l administration fiscale Rapports des voyages d étude.

C ) Détail volets A, B, C, D et E Actions Objectifs Méthode, résultats VOLET A : JUMELAGE DE 18 MOIS Rapports d avancement du projet. Réorganisation de l administration fiscale Rapports des voyages d étude.

Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger.

Olivier HOEBANX Associé BMH Avocats Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger. Introduction Depuis quelques années, de nombreux pays se sont engagés dans des démarches

Olivier HOEBANX Associé BMH Avocats Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger. Introduction Depuis quelques années, de nombreux pays se sont engagés dans des démarches

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Lettre d actualité de l urbanisme

n 3 Février 2010 Lettre d actualité de l urbanisme de la Direction Départementale des Territoires et de la Mer du Calvados 1- ACTUALITÉ DES DÉCISIONS DU CONSEIL D'ÉTAT Décision du conseil d'etat (CE) n

n 3 Février 2010 Lettre d actualité de l urbanisme de la Direction Départementale des Territoires et de la Mer du Calvados 1- ACTUALITÉ DES DÉCISIONS DU CONSEIL D'ÉTAT Décision du conseil d'etat (CE) n

CONFERENCE NATIONALE DU HANDICAP. Relevé des conclusions

PRÉSIDENCE DE LA RÉPUBLIQUE Service de presse Paris, le 11 décembre 2014 CONFERENCE NATIONALE DU HANDICAP Relevé des conclusions A l occasion de la Conférence nationale du handicap du 11 décembre 2014,

PRÉSIDENCE DE LA RÉPUBLIQUE Service de presse Paris, le 11 décembre 2014 CONFERENCE NATIONALE DU HANDICAP Relevé des conclusions A l occasion de la Conférence nationale du handicap du 11 décembre 2014,

www.droit-afrique.com concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent.

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

Accès en ligne à la situation de compte TVA. Administration de l Enregistrement et des Domaines

Accès en ligne à la situation de compte TVA Administration de l Enregistrement et des Domaines 1 Missions et valeurs de l AED L AED se perçoit non comme autorité péremptoire, mais comme prestataire de

Accès en ligne à la situation de compte TVA Administration de l Enregistrement et des Domaines 1 Missions et valeurs de l AED L AED se perçoit non comme autorité péremptoire, mais comme prestataire de

CREATION D UNE ASSOCIATION SPORTIVE ET DEROULEMENT D UNE ASSEMBLEE GENERALE Sources : Legifrance, Mémento Lefebvre Associations, URSSAF

CREATION D UNE ASSOCIATION SPORTIVE ET DEROULEMENT D UNE ASSEMBLEE GENERALE Sources : Legifrance, Mémento Lefebvre Associations, URSSAF LA CREATION D UNE ASSOCIATION SPORTIVE Une association est définie

CREATION D UNE ASSOCIATION SPORTIVE ET DEROULEMENT D UNE ASSEMBLEE GENERALE Sources : Legifrance, Mémento Lefebvre Associations, URSSAF LA CREATION D UNE ASSOCIATION SPORTIVE Une association est définie

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX L ARTICULATION DES DECISIONS DE L ORDONNATEUR ET DU COMPTABLE

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX L ARTICULATION DES DECISIONS DE L ORDONNATEUR ET DU COMPTABLE

DOCUMENT A14.P0704 Société Michel Greco SA à Luxembourg Version A14.P0704 indice B

DOCUMENT A14.P0704 Société Michel Greco SA à Luxembourg Version A14.P0704 indice B Table des matières 1. Introduction... 3 1.1. Titre du document... 3 1.2. Objet... 3 1.3. Convention de lecture... 3 1.4.

DOCUMENT A14.P0704 Société Michel Greco SA à Luxembourg Version A14.P0704 indice B Table des matières 1. Introduction... 3 1.1. Titre du document... 3 1.2. Objet... 3 1.3. Convention de lecture... 3 1.4.

Association SYNADEC. Association Loi 1901 Siège social : Association SYNADEC

Association SYNADEC Association Loi 1901 Siège social : Association SYNADEC Il est fondé, entre les adhérents aux présents statuts, une association régie par la loi du 1er juillet 1901, le décret du 16

Association SYNADEC Association Loi 1901 Siège social : Association SYNADEC Il est fondé, entre les adhérents aux présents statuts, une association régie par la loi du 1er juillet 1901, le décret du 16

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

CONVENTION PORTANT SUR L INSTRUCTION DES AUTORISATIONS D OCCUPATION ET D UTILISATION DU SOL

COMMUNE DE... Textes législatifs CONVENTION PORTANT SUR L INSTRUCTION DES AUTORISATIONS D OCCUPATION ET D UTILISATION DU SOL Vu le Code Général des Collectivités Territoriales, notamment l article L5211-4-2

COMMUNE DE... Textes législatifs CONVENTION PORTANT SUR L INSTRUCTION DES AUTORISATIONS D OCCUPATION ET D UTILISATION DU SOL Vu le Code Général des Collectivités Territoriales, notamment l article L5211-4-2

Habiter. Le travail illégal FICHE 15

FICHE 15 Habiter Le travail illégal Sont interdits par la loi : > le travail dissimulé : absence de déclarations obligatoires, de remises de bulletin de paie, dissimulation d heures de travail ; > le prêt

FICHE 15 Habiter Le travail illégal Sont interdits par la loi : > le travail dissimulé : absence de déclarations obligatoires, de remises de bulletin de paie, dissimulation d heures de travail ; > le prêt

Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes)

") 1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008 relative aux modalités d octroi des garanties accordées par la CGLLS Le conseil d'administration, Vu les articles

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008 relative aux modalités d octroi des garanties accordées par la CGLLS Le conseil d'administration, Vu les articles