SOMMAIRE. Quels sont les avantages d une reprise d entreprise? 3. Où et comment trouver une entreprise à reprendre? 3

|

|

|

- Clarisse Perras

- il y a 8 ans

- Total affichages :

Transcription

1 1

2 SOMMAIRE Quels sont les avantages d une reprise d entreprise? 3 Où et comment trouver une entreprise à reprendre? 3 Le dispositif d accompagnement de la Chambre de Métiers et de l Artisanat de l Hérault 4 Quelles sont les aides existantes? 5 Quels sont les aspects financiers? 6 L évaluation de l entreprise 6 Le budget à prévoir 6 Les droits d enregistrement 6 Quels sont les aspects sociaux? 8 Les cotisations sociales 8 La protection sociale 8 L accompagnement 8 Les salariés de l entreprise 8 Quels sont les aspects juridiques et fiscaux? 9 Il existe différentes techniques de reprise d entreprise : 9 L achat 9 La location-gérance 9 La donation 10 La location de parts sociales 10 Annexes 11 Barème d évaluation des fonds 12 Dossier ACCRE 15 Adresses utiles 17 2

3 Quels sont les avantages d une reprise d entreprise? Bénéficier d une clientèle fidélisée Commencer avec un fichier client existant Ne pas créer de concurrence supplémentaire Être accompagné par le cédant Avoir des salariés qualifiés Bénéficier de l emplacement du cédant Bénéficier d aides équivalentes à la création Obtenir plus facilement un prêt bancaire Etablir une relation de confiance avec les fournisseurs Où et comment trouver une entreprise à reprendre? Exposer votre projet à un spécialiste de la reprise d entreprise Établir un secteur géographique et un budget Cibler le secteur d activité Consulter les banques de données : Obtenir les coordonnées du chef d entreprise auprès de la Chambre de Métiers et de l'artisanat de l'hérault Il est préférable voire obligatoire d avoir une expérience professionnelle. En effet, certaines activités sont réglementées et exigent que l entreprise soit sous le contrôle permanent d une personne détenant une qualification professionnelle. Par ailleurs certaines activités sont soumises à déclaration ou autorisation en raison des nuisances qu elles sont susceptibles d entraîner (bruit, odeurs, fumées ) Découvrez le dispositif d accompagnement de la Chambre de Métiers et de l Artisanat de l Hérault : un professionnel à votre écoute et des formations adaptées pour vous aider à vérifier la viabilité de votre projet et le préparer dans les meilleures conditions. 3

4 Le dispositif d accompagnement de la Chambre de Métiers et de l Artisanat de l Hérault 4

5 Quelles sont les aides existantes? Prêt d honneur : prêt personnel sans garantie et sans intérêt, délivré par une Plate-Forme d Initiative Locale, dont la durée de remboursement varie entre 3 et 5 ans. Le montant du prêt dépend des besoins en fonds propres et ne peut excéder l apport du demandeur Le reversement des allocations chômage ou le versement d une prime à la reprise d entreprise (demande à formuler auprès du Pôle emploi). Une garantie accordée par une société de cautionnement (OSEO, SIAGI, Fonds de garantie à l initiative des femmes ). ACCRE : Une exonération des charges sociales pendant 1 an, sous réserve de déposer un dossier au CFE de la Chambre de Métiers et de l'artisanat au moment de la reprise d entreprise ou au plus tard dans les 45 jours. (Voir conditions d éligibilité sur le dossier ACCRE en annexe) Une subvention de l AGEFIPH pour les personnes reconnues travailleurs handicapés, cette subvention ne concerne que des dépenses strictement liées au démarrage de l activité (à demander et à déposer avant l immatriculation) Un prêt accordé par la BDPME (PCE) de à devant être complété par un prêt bancaire compris entre 2 et 3 fois ce montant (la demande est à formuler auprès de votre banque) PACTE : une avance remboursable sans intérêt financée par le Conseil Régional du Languedoc-Roussillon destinée à finaliser le plan de financement d une entreprise en création ou en reprise. Le montant varie de à en fonction de l apport du demandeur. L assiette subventionnable est constituée en priorité par les investissements immatériels, le fonds artisanal ou les parts de société, le besoin en fonds de roulement et éventuellement le matériel. Le taux maximum d intervention est de 50 %. La demande est à formuler auprès de la Chambre de Métiers et de l'artisanat de l'hérault avant d engager les dépenses. Aide à l évaluation de l entreprise à céder (programme PACTE Région LR) Aide au financement du salaire du repreneur (programme PACTE région LR) Aide au conseil pour développer la compétitivité de l entreprise reprise (programme PACTE Région LR) A savoir : La Chambre de Métiers et de l Artisanat de l Hérault est un organisme prescripteur pour l ensemble de ces aides. Renseignez-vous auprès de votre conseiller pour vérifier votre éligibilité et constituer les demandes d aides. 5

6 Quels sont les aspects financiers? L évaluation de l entreprise Il existe plusieurs méthodes d évaluation. Il est difficile de se fier à une seule de celles-ci. Les deux méthodes les plus utilisées sont celles liées au chiffre d affaires et à l excédent brut d exploitation. En règle générale, les experts retiennent quatre ou cinq méthodes et en font la moyenne. La valeur obtenue ne constitue qu une valeur indicative. Le véritable prix de l entreprise est celui que l acheteur va offrir au vendeur. Le barème fiscal est joint en annexe. Le budget à prévoir Pour reprendre une entreprise, il faut prévoir un budget égal au prix d acquisition majoré du fonds de roulement et des frais d acquisition (frais d acte et droits d enregistrement). Faut-il un apport financier pour reprendre une entreprise? Oui, en général les banques et les sociétés de garanties souhaitent que le repreneur ait un apport compris entre 20 et 30 % du prix d achat du fonds. Les droits d enregistrement L achat d un fonds, de clientèle ou de droit au bail doit faire l objet d un enregistrement auprès du centre des impôts dans le mois suivant la date de réalisation. Ces droits d enregistrement sont à la charge de l acquéreur. Pour le rachat d un fonds : Barème des droits de mutation dus par l acquéreur : Fraction du prix Impôt Taxe Taxe départementale d achat d Etat communale Total < % 0 % 0 % 0 % < x < % 0,60 % 0,40 % 3 % < x < ,6 % 1,40 % 1 % 3 % > ,6 % 1,40 % 1 % 5 % Exemple 1 : Monsieur X achète un fonds de menuiserie pour un montant de Il devra acquitter de droits d enregistrement ( ) x 0,03 = Exemple 2 : Monsieur Y achète un fonds artisanal pour un montant de , il paiera de droits d enregistrement ( ) x 0,03 + ( ) x 0.05 =

7 Pour le rachat de parts sociales (EURL, SARL de famille, SARL) les droits d enregistrement sont fixés à 3 % : Exemple : Monsieur Z achète les parts sociales d une société pour un montant de , il paiera de droits d enregistrement ( ) x 0,03 = Depuis le 6 août 2009, les salariés qui reprennent l entreprise dans laquelle ils travaillent peuvent, sous certaines conditions, bénéficier d un abattement de sur le prix du fonds pour le calcul des droits d enregistrement (articles 732 bis et ter du Code général des impôts). 7

8 Quels sont les aspects sociaux? Les cotisations sociales Que vous soyez créateur ou repreneur d entreprise, vous acquitterez le même montant de cotisations sociales la 1 e année, soit environ (sous le statut de travailleur non salarié TNS ; montant actualisé au 18 février 2013). Le 1 er appel de cotisation interviendra dans les 90 jours suivant l immatriculation La protection sociale Que vous soyez créateur ou repreneur d entreprise, votre protection sociale dépendra de votre situation personnelle avant la création ou la reprise et du choix du statut social (travailleur non salarié ou salarié). En tout état de cause, il n y aura pas de différence entre un créateur et un repreneur d entreprise. L accompagnement Il est préférable de se faire accompagner par le cédant. Attention cet accompagnement doit s inscrire dans un cadre juridique strict (par accompagnement, on entend présentation de la clientèle et participation à l activité administrative et technique de l entreprise). Trois formules existent : Soit, le cédant relève du régime des travailleurs indépendants et dans ce cas il pourra tout en percevant sa retraite rester six mois dans l entreprise cédée. Le cédant sera redevable de ses cotisations sociales pendant cette période (article L du Code Général de la Sécurité Sociale) Soit, le cédant bénéficie d un contrat de travail de droit commun, les charges sociales sont alors supportées par le repreneur Soit le cédant opte pour le tutorat tel que prévu par l article 24 de la loi en faveur des PME. Cette formule permet au cédant de rester dans l entreprise pour une durée comprise entre 2 et 12 mois. Toutefois, dans le cas où le cédant est rétribué, il devra continuer à cotiser au régime des travailleurs indépendants. Le repreneur devra s acquitter des cotisations accident du travail, maladie professionnelle auprès de l URSSAF. Tout accompagnement ne s inscrivant pas dans ces trois formules est illégal et n offre aucune protection sociale au cédant. Les salariés de l entreprise Conformément à l article L du code du travail, le repreneur doit reprendre tous les salariés. Un cédant qui vend son entreprise ne peut licencier ses salariés 8

9 Quels sont les aspects juridiques et fiscaux? Il existe différentes techniques de reprise d entreprise : L achat L achat d un fonds artisanal L acheteur devient propriétaire des actifs de l entreprise. Il achète des actifs nets de tout passif. L acquéreur ne prend en charge aucune des obligations, ni aucune des dettes du vendeur L acheteur doit en plus de la valeur du fonds financer le fonds de roulement et les frais d acquisition L acte de vente devra être rédigé par un professionnel (notaire ou avocat). Le prix de vente devra obligatoirement être consigné pendant 3 mois minimum. A défaut, l acheteur sera responsable des dettes du vendeur. L acheteur doit acquitter les honoraires du rédacteur de l acte et les droits d enregistrement liés à l acquisition du fonds artisanal L achat de parts sociales L acheteur reprend l actif de la société mais également tout le passif. Il pourra se protéger en négociant avec le vendeur une garantie de passif dont la durée minimum doit être de 3 ans. L acheteur n est pas propriétaire des actifs. En effet, il n achète que des titres qui ne lui confèrent aucun droit de propriété sur le matériel de l entreprise La location-gérance Elle permet au propriétaire d un fonds artisanal de conserver ce dernier dans son patrimoine et de bénéficier de revenus sans l exploiter lui-même : il confie la gestion à un tiers qui l exploite à ses risques et périls, moyennant le versement d une redevance. Cependant, le propriétaire du fonds doit avoir exploité le fonds et avoir été chef d entreprise pendant au moins deux ans avant la mise en location-gérance. Avantages de la location-gérance Une période test qui permet au locataire de juger : - la rentabilité de l entreprise et des perspectives de développement. A l issue de cette période, le locataire aura la possibilité de racheter le fonds -de gagner la confiance des banques. Le locataire qui fait ses preuves aura plus facilement un prêt auprès des banques pour le rachat du fonds Inconvénients de la location-gérance Le propriétaire du fonds est responsable, solidairement avec le locataire, de toutes les dettes d exploitation contractées dans les 6 mois qui suivent la mise en location-gérance. Pendant toute la durée de la location-gérance, le loueur est solidairement responsable des impôts directs du locataire-gérant (IR, IS). Une mauvaise gestion du locataire gérant peut se traduire par une diminution substantielle de la valeur de l entreprise, voire un dépôt de bilan. 9

10 La donation La donation partage Elle permet d arrêter de manière définitive la valeur du bien donné au jour de l acte de donation. La donation simple Le chef d entreprise souhaite avantager un seul héritier dans l acte de donation. Au jour du décès du donateur, le bien devra être réévalué et ramené à la succession. Le donateur peut donner en toute propriété ou en nue propriété. Dans cette hypothèse, le donateur se réserve l usufruit. Observation : depuis le 17 août 2012 un abattement s applique sur la part de chacun des enfants. Les donations peuvent se faire tous les 15 ans. La location de parts sociales Le mécanisme est destiné à faciliter la transmission d entreprise et a pour vocation d offrir au nouvel exploitant une forme de période d essai au terme de laquelle une promesse de vente est généralement consentie par le propriétaire. La location de parts est réservée aux personnes physiques qui souhaitent reprendre une entreprise soumise à l IS. La location de titres a pour conséquence un partage des risques et des responsabilités entre le locataire et le propriétaire. Le contrat de location devra préciser le montant du loyer à verser et les garanties éventuelles. Avantages de la location de parts de société La location de parts permet au propriétaire d avoir un revenu fixe. Cette technique permet au locataire de reprendre une entreprise en échelonnant le paiement et de juger la situation économique et financière de l entreprise. Le propriétaire pourra s assurer des qualités du futur repreneur Inconvénients de la location de parts de société La location de parts est réservée aux personnes physiques qui veulent reprendre une société à l IS. La location de titres a pour conséquence un partage des risques et des responsabilités entre le locataire et le propriétaire. Une mauvaise gestion peut entraîner une dépréciation des titres loués. Cette technique récente doit être utilisée avec prudence. 10

11 Annexes 11

12 Barème d évaluation des fonds Nature du commerce Accessoires automobiles Administrateur de biens et syndics Agence immobilière Agence matrimoniale Agence de publicité Agence de voyages Alimentation générale Ambulances Ameublement Animalerie- aquariophilie - oisellerie Antiquités Appareils médicaux (vente) Armurier Articles de bureau Articles de pêche Articles de sport Arts de la table-cadeaux-listes de mariage Assurances (courtage) Auto-école Bar à vins Bazar Bijouterie fantaisie Bijouterie-horlogerie Blanchisserie de détail Blanchisserie industrielle Bois-charbons-fuel Bonneterie-lingerie Boucherie Boulangerie-pâtisserie Bricolage Brocante Cadeaux-articles de Paris Café Café-Tabac/remise nette tabac Café-tabac-tabletterie Carrelage Carterie-gadgets Cave à vins Centre de remise en forme (bodybuilding) Chapellerie Charcuterie Chaussures (détail) Cheminée (vente et installation) Chemiserie Cinéma Barème utilisé (en fonction du chiffre d'affaires ou du bénéfice) 15 % à 35 % du CA TTC/an 50 à 220 % honoraire TTC/an 0,5 à 1,5 bénéfice net/an 40 à 60 % CA TTC/an 25 à 65 % CA TTC/an 25 à 100 % CA TTC/an 60 à 145 fois la recette journalière TTC 55 % à 85 % CA TTC/an 30 % à 50% CA TTC/an 50 % à 90 % CA TTC/an 45 % à 100 % CA TTC/an 15 à 40 % CA TTC/an 35 à 55 % CA TTC/an 30 à 60 % CA TTC/an 35 % à 50 % du CA TTC/an 30 % à 60 % du CA TTC/an 45 % à 75 % du CA TTC/an 0,7 à 1,8 fois les commissions annuelles 30 % à 55 % du CA TTC/an 100 à 300 fois les recettes journalières TTC 10 % à 50 % du CATTC/an 40 % à 120 % du CA TTC/an 30 % à 70% du CA TTC/an 40 % à 70 % du CA TTC/an 40 % à 80 % du CA TTC/an 20 % à 60 % du CA TTC/an 30 % à 80 % du CA TTC/an 25 % à 60 % du CA TTC/an 50 % à 120 % du CA HT/an Voir également Pâtisserie 20 % à 60 % du CA TTC/an 40 % à 70 % du CA TTC/an 30 % à 70 % du CA TTC/an 300 à 1000 fois la recette journalière TTC 2 à 4 fois le CA TTC/an 80 % à 160 % du C TTC/an 10 % à 40 % du CA TTC/an 40 % à 90 % du CA TTC/an 20 % à 60 % du CA TTC/an 60 % à 110 % du CA TTC/an 1 à 5 fois le bénéfice net annuel 30 % à 90 % du CA TTC/an 40 % à 90 % du CA TTC/an 15 % à 30 % du CA TTC/an 40 % à 110 % du CA TTC/an 40 à 100 fois la recette hebdomadaire taxable Coiffeur 50 % à 120 % du CA TTC/an 12

13 Confection pour enfants Confiserie Cordonnerie Crémerie Crêperie Croissanterie-briocherie Cuirs-fourrures Cuisines (vente) Cycles-motos (vente de) Diététique-produits naturels Discothèque Disquaires Droguerie Ébénisterie-menuiserie Électricité automobile Électricité générale Électroménager Épicerie en libre service Épicerie fine Faïence-porcelaine-verrerie Fleuriste Franchises Fromagerie-spécialités Fruits et légumes Galerie d'art Garage Grains Herboristerie Hôtel de tourisme Hôtel-meublé Import-export Imprimerie Informatique Instruments de musique (vente) Jardinerie-paysagiste Jeux-jouets Journaux-périodiques Laboratoire d'analyses médicales Laverie automatique Librairie-papeterie Librairie-édition Lingerie-bonneterie Licence de débits de boissons (licence IV) 30 % à 60% du CA TTC/an 80 % à 110 % du CA TTC/an 60 % à 130 % du CA TTC/an 60 à 230 fois la recette journalière TTC 60 % à 110 % du CA TTC/an 50 % à 110 % du CA TTC/an 25 % à 50 % du CA TTC/an 15 % à 40 % du CA TTC/an 15 % à 450% du CA TTC/an 20 % à 50 % du CA TTC/an 180 à 370 fois la recette journalière TTC 15 % à 60 % du CA TTC/an 20 % à 50 % CA TTC/an 15 % à 60 % du CA TTC/an 30 % à 60 % du CA TTC/an 10 % à 30 % du CA TTC/an 10 % à 60 % du CA TTC/an 50 à 150 fois la recette journalière TTC 100 à 400 fois la recette journalière TTC 45 % à 75 % du CA TTC/an - Traditionnel : 45 % à 90 % du CA TTC/an - Libre-service : 30 % à 60 % du CA TTC/an Voir les activités correspondantes 25 % 0 60 % du CA TTC/an 15 % à 70 % du CA TTC/an 50 % à 200 % du CA TTC/an - Atelier : 30 % à 50 % du CA TTC/an - Station-service : 35 % à 50 % du CA TTC/an - Vente de voitures neuves : 10 % à 35 % du CA TTC/an - Vente de voitures d'occasion : 5 % à 30 % du CA TTC/an - Garage-hôtel : 100 à 350 fois la recette journalière TTC Voir aussi Location de véhicules automobiles 50 % à 120 % du CA TTC/an 30 % à 90 % du CA TTC/an 200 à 800 fois la recette journalière TTC 250 à 900 fois la recette journalière TTC 10 % à 40 % du CA TTC/an 5 % à 40 % du CA TTC/an Bureautique-micro : 10 % à 30 % du CA TTC/an Conception de logiciels : 5 % à 50 % du CA TTC/an Conseil en informatique : 15 % à 55 % du CA TTC/an Négoce divers : 10 % à 200 % du CA TTC/an 5 % à 40 % du CA TTC/an 10 % à 60 % du CA TTC/an 20 % à 60 % du CA TTC/an 25 % à 660 % du CA TTC/an 25 % à 100 % du CA TTC/an 80 % à 130 % du CATTC/an 30 % à 120 % du CA TTC/an 25 % à 70 % du CA TTC/an 40 % à 80 % du CATTC/an de à selon la possibilité de transfert sur partie ou l'ensemble du territoire national 13

14 Location de véhicules automobiles Luminaires (vente) Maison de retraite Maçonnerie-couverture Marbrerie et articles funéraires Maroquinerie Mercerie Meubles (vente) Nettoyage-gardiennage Optique Orfèvrerie-cristallerie Papeterie Parfumerie-esthétique Pâtisserie Peinture-papiers peints-vitrerie-décoration Pharmacie Photo Pizzeria Plats cuisinés-traiteur Plomberie-chauffage-sanitaire Poissonnerie Pressing-nettoyage à sec Prêt-à-porter - vêtement Prêt-à-porter de luxe Primeur de fruits et légumes Protection sécurité alarme Prothèses dentaires (laboratoire de) Quincaillerie Réparation d'appareils d'électroménager Réparation de cycles-motocycles Reprographie-tirage de plans Restaurant Restauration rapide fast food Salon de thé Serrurerie-électricité Serrurerie-talon minute Soins de beauté Solderie Supérette alimentaire Supermarchés Surgelés (vente de produits) Tapisserie d'ameublement-décoration Teinturerie en pressing Télématique Tissus Toilettage canin Torréfaction café Transports routiers -déménagements Vidéo-club Vins à emporter 30 % à 60 % du CA TTC/an 10 % à 40 % du CA TTC/an 90 % à 110 % du CA TTC/an 10 % à 25 % du CA TTC/an 35 % à 120 % du CA TTC/an 60 % à 200 % du CA TTC/an 20 % à 100 % du CA TTC/an 20 % à 80 % du CA TTC/an 25 % à 90 % du CA TTC/an 50 % à 120 % du CA TTC/an 30 % à 70 % du CA TTC/an 45 % à 100 % du CA TTC/an 45 % à 95 % du CA TTC/an 50 % à 110 % du CA TTC/an 20 % à 85 % du CA TTC/an 70 % à 110 % du CA TTC/an 40 % à 115 % du CA TTC/an 45 % à 120 % du CA TTC/an 30 % à 80% du CA TTC/an 10 % à 40 % du CA TTC/an 30 % à 50 % du CA TTC/an 70 % à 130 % du CA TTC/an 35 % à 90 % du CA TTC/an 60 % à 170 % du CA TTC/an 15 % à 60 % du CA TTC/an 25 % à 75 % du CA TTC/an 40 % à 80 % du CA TTC/an 20 % à 60 % du CA TTC/an 20 % à 60 % du CA TTC/an 20 % à 40 % du CA TTC/an 10 % à 50 % du CA TTC/an 60 % à 190 % du CA TTC/an 40 % à 110 % du CA TTC/an 55 % à 165 % du CA TTC/an 20 % à 50 % du CA TTC/an 40 % à 100 % du CA TTC/an 50 % à 80 % du CA TTC/an 25 % à 45 % du CA TTC/an 10 % à 30 % du CA TTC/an 10 % à 40 % du CA TTC/an 15 % à 35 % du CA TTC/an 20 % à 80 % du CA TTC/an 68 % à 120 % du CA TTC/an 10 % à 50 % du CA TTC/an 10 % à 110 % du CA TTC/an 50 % à 90 % % du CA TTC/an 30 % à 90 % du CA TTC/an 50 % à 90 % du CA TTC/an 30 % à 100 % du CA TTC/an 100 à 400 fois la recette journalière TTC 14

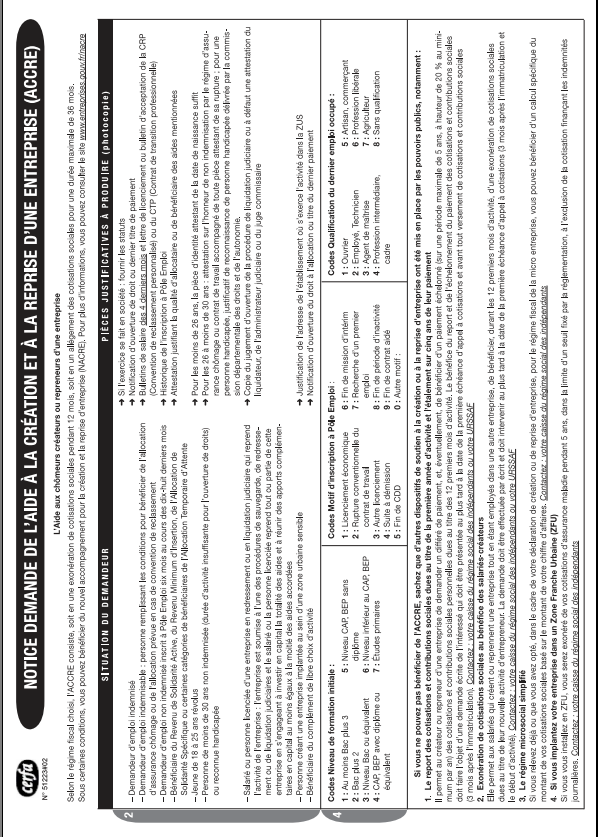

15 Dossier ACCRE 15

16 16

17 17

18 18

19 19

20 20

SOMMAIRE. Où et comment trouver une entreprise à reprendre? 4. L évaluation de l entreprise 6 Le budget à prévoir 7 Les droits d enregistrement 7

1 SOMMAIRE Quels sont les avantages d une reprise d entreprise? 4 Où et comment trouver une entreprise à reprendre? 4 Quelles sont les étapes à suivre? 5 Quelles sont les aides existantes? 6 Quels sont

1 SOMMAIRE Quels sont les avantages d une reprise d entreprise? 4 Où et comment trouver une entreprise à reprendre? 4 Quelles sont les étapes à suivre? 5 Quelles sont les aides existantes? 6 Quels sont

La location de son entreprise

La location de son entreprise La location-gérance permet à un dirigeant d une entreprise de mettre en location son entreprise. La location-gérance se fait pour un temps défini et permet au bailleur de

La location de son entreprise La location-gérance permet à un dirigeant d une entreprise de mettre en location son entreprise. La location-gérance se fait pour un temps défini et permet au bailleur de

EQUIPEMENT COMMERCIAL

Territem, au service des entreprises Information territoriale 2011-2014 > Offre globale Chiffres-clés Composition commerciale > Equipements structurants > Cartographies EQUIPEMENT COMMERCIAL Panorama OFFRE

Territem, au service des entreprises Information territoriale 2011-2014 > Offre globale Chiffres-clés Composition commerciale > Equipements structurants > Cartographies EQUIPEMENT COMMERCIAL Panorama OFFRE

Statistiques Exercice 2012

Statistiques Exercice 2012 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations communiquées dans ce fascicule sont communiquées titre indicatif et ne peuvent être considérées,

Statistiques Exercice 2012 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations communiquées dans ce fascicule sont communiquées titre indicatif et ne peuvent être considérées,

Le centre de gestion a le plaisir de vous adresser les statistiques professionnelles élaborées à partir des dossiers de gestion 2013.

Statistiques 2013 3, rue de Lyon B.P. 531 71010 MACON CEDEX Tél. 03.85.21.90.60 Télécopie 03.85.21.90.69 E-mail : contact@cgai-macon.fr Agrément de la Direction Régionale des Impôts n 1.02.710 du 6 mars

Statistiques 2013 3, rue de Lyon B.P. 531 71010 MACON CEDEX Tél. 03.85.21.90.60 Télécopie 03.85.21.90.69 E-mail : contact@cgai-macon.fr Agrément de la Direction Régionale des Impôts n 1.02.710 du 6 mars

Statistiques Exercice 2011

Statistiques Exercice 2011 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations consignées dans ce fascicule sont communiquées à titre indicatif et ne peuvent être considérées,

Statistiques Exercice 2011 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations consignées dans ce fascicule sont communiquées à titre indicatif et ne peuvent être considérées,

STATISTIQUES PROFESSIONNELLES

STATISTIQUES PROFESSIONNELLES EXERCICES CLOS EN 2013 Une population étudiée de 5365 adhérents Environ 220 codes A.P.E. représentés 13 ratios étudiés en termes de moyenne, minimum, maximum, écart-type 1:

STATISTIQUES PROFESSIONNELLES EXERCICES CLOS EN 2013 Une population étudiée de 5365 adhérents Environ 220 codes A.P.E. représentés 13 ratios étudiés en termes de moyenne, minimum, maximum, écart-type 1:

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

titre : Conseil éligibles

Les aides financières du Parc naturel régional de la Haute Vallée de d Chevreuse sont attribuées au titre : du programme d actions du PNR financé par le Conseil régional d Île de France, le Conseil général

Les aides financières du Parc naturel régional de la Haute Vallée de d Chevreuse sont attribuées au titre : du programme d actions du PNR financé par le Conseil régional d Île de France, le Conseil général

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

ISF Point information Octobre 2014. Audit Expertise comptable Conseil

ISF Point information Octobre 2014 ISF Point information 2 SOMMAIRE Pages RAPPEL DE QUELQUES REGLES 3 à 6 PROBLEMATIQUE LIEE AU PATRIMOINE PROFESSIONNEL 7 à 13 LES CLIGNOTANTS FISCAUX 14 ISF Point information

ISF Point information Octobre 2014 ISF Point information 2 SOMMAIRE Pages RAPPEL DE QUELQUES REGLES 3 à 6 PROBLEMATIQUE LIEE AU PATRIMOINE PROFESSIONNEL 7 à 13 LES CLIGNOTANTS FISCAUX 14 ISF Point information

Zoom. Partenaire des entreprises et du territoire libournais. www.libourne.cci.fr

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Les mesures en faveur de la création reprise et transmission d entrepise

Les mesures en faveur de la création reprise et transmission d entrepise 2 Les mesures en faveur de la création reprise et transmission d entreprise PRÉSENTATION La loi de modernisation de l économie du

Les mesures en faveur de la création reprise et transmission d entrepise 2 Les mesures en faveur de la création reprise et transmission d entreprise PRÉSENTATION La loi de modernisation de l économie du

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

ACTIVITES REGLEMENTEES

ACTIVITES REGLEMENTEES Par le décret N 98-246 du 02 Avril 1998, quels que soient le statut juridique et les caractéristiques de l entreprise, un certain nombre d activités, dites réglementées ne peuvent

ACTIVITES REGLEMENTEES Par le décret N 98-246 du 02 Avril 1998, quels que soient le statut juridique et les caractéristiques de l entreprise, un certain nombre d activités, dites réglementées ne peuvent

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

PARA HÔTELLERIE & LMP/LMNP

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

AUTO ENTREPRENEURS NOUVEAUTES 2015

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

04/02/2015. Transmission d une entreprise : anticiper pour optimiser sa fiscalité

04/02/2015 Transmission d une entreprise : anticiper pour optimiser sa fiscalité 1 Intervenants: Laurence Gumuschian : avocate cabinet Bastille avocats Véronique Nouvel : avocate, cabinet Fidal Jérôme

04/02/2015 Transmission d une entreprise : anticiper pour optimiser sa fiscalité 1 Intervenants: Laurence Gumuschian : avocate cabinet Bastille avocats Véronique Nouvel : avocate, cabinet Fidal Jérôme

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

AvAnt-propos. Derrière un homme qui a réussi Il y a toujours un homme qui a agi (Pablo Picasso)

") AvAnt-propos Derrière un homme qui a réussi Il y a toujours un homme qui a agi (Pablo Picasso) Vous avez décidé de créer une EURL ou une SARL. Bravo! Vous allez bientôt devenir un acteur de l économie

AvAnt-propos Derrière un homme qui a réussi Il y a toujours un homme qui a agi (Pablo Picasso) Vous avez décidé de créer une EURL ou une SARL. Bravo! Vous allez bientôt devenir un acteur de l économie

Le régime. L activité déclarée sous le régime autoentrepreneur. Auto-entrepreneur. À jour au 1 er janvier 2015

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Auto-entrepreneur. À jour au 1 er janvier 2014

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

CRÉER UNE ENTREPRISE

CRÉER UNE ENTREPRISE QUELLES SONT LES ACTIVITES QUI RELEVENT DE LA CHAMBRE DE MÉTIERS ET DE L ARTISANAT? Les professions dans lesquelles sont exercées les activités suivantes font l objet d une inscription

CRÉER UNE ENTREPRISE QUELLES SONT LES ACTIVITES QUI RELEVENT DE LA CHAMBRE DE MÉTIERS ET DE L ARTISANAT? Les professions dans lesquelles sont exercées les activités suivantes font l objet d une inscription

Info «travailleur indépendant»

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Toujours. Envie de Transmettre Votre Entreprise. à vos côtés

Toujours Envie de Transmettre Votre Entreprise à vos côtés Envie de transmettre VOTRE ENTREPRISE Toujours à vos côtés La transmission des entreprises constitue un enjeu économique majeur. Sauvegarder et

Toujours Envie de Transmettre Votre Entreprise à vos côtés Envie de transmettre VOTRE ENTREPRISE Toujours à vos côtés La transmission des entreprises constitue un enjeu économique majeur. Sauvegarder et

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété Tout actif peut faire l objet d une donation. L intérêt d associer le mécanisme de la donation et celui

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété Tout actif peut faire l objet d une donation. L intérêt d associer le mécanisme de la donation et celui

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011)

") REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

TRAVAILLEURS INDEPENDANTS

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

L IMPÔT SUR LA FORTUNE

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

ACCRE et auto-entrepreneur

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Création d entreprise, mode d emploi 13/11/14 2

13/11/14 1 Création d entreprise, mode d emploi 13/11/14 2 Les intervenants Séverine GERVAIS CCI Caen Normandie Boris FLECHE Fédération Française de la Franchise Yvon BEAUFILS Cabinet Tacher Isabelle ANDRIES-LAUDAT

13/11/14 1 Création d entreprise, mode d emploi 13/11/14 2 Les intervenants Séverine GERVAIS CCI Caen Normandie Boris FLECHE Fédération Française de la Franchise Yvon BEAUFILS Cabinet Tacher Isabelle ANDRIES-LAUDAT

Le régime. L activité déclarée sous le régime auto-entrepreneur. Auto-entrepreneur SPÉCIAL DOM. À jour au 1 er janvier 2015

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Analyse Patrimoniale

K PATRIMOINE Tertia II 5 rue Charles Duchesne 13290 Aix en Provence Les Milles Tel : 04 42 29 11 60 Fax : 04 42 38 12 19 Analyse Patrimoniale Mme et M. Exemple La présente étude a été élaborée sur la base

K PATRIMOINE Tertia II 5 rue Charles Duchesne 13290 Aix en Provence Les Milles Tel : 04 42 29 11 60 Fax : 04 42 38 12 19 Analyse Patrimoniale Mme et M. Exemple La présente étude a été élaborée sur la base

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Optimisation de la cession d une entreprise et incidences sur le patrimoine privé du chef d entreprise

1 Optimisation de la cession d une entreprise et incidences sur le patrimoine privé du chef d entreprise 2 Intervenants : Jean-Philippe Robin, Directeur Commercial Tamara Boucharé, Consultant Formateur

1 Optimisation de la cession d une entreprise et incidences sur le patrimoine privé du chef d entreprise 2 Intervenants : Jean-Philippe Robin, Directeur Commercial Tamara Boucharé, Consultant Formateur

Plus-values immobilières des particuliers

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention

SAVOIR TIRER PARTI DES OPPORTUNITES FISCALES DE LA SOCIETE CIVILE A L'IR

SAVOIR TIRER PARTI DES OPPORTUNITES FISCALES DE LA SOCIETE CIVILE A L'IR Outil d'optimisation fiscale très performant par rapport à la détention directe d'un patrimoine, la société civile permet de choisir

SAVOIR TIRER PARTI DES OPPORTUNITES FISCALES DE LA SOCIETE CIVILE A L'IR Outil d'optimisation fiscale très performant par rapport à la détention directe d'un patrimoine, la société civile permet de choisir

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

La création reprise d entreprise artisanale. Comment financer une création reprise d entreprise artisanale?

La création reprise d entreprise artisanale Comment financer une création reprise d entreprise artisanale? Comment financer une création reprise d entreprise artisanale? 2 Editorial L artisanat, première

La création reprise d entreprise artisanale Comment financer une création reprise d entreprise artisanale? Comment financer une création reprise d entreprise artisanale? 2 Editorial L artisanat, première

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Bulletin. d opportunités. Département de l Essonne. Reprises PME/PMI - fonds de commerce et activités artisanales. numéro 2. n CCI Essonne PME/PMI

Bulletin d opportunités Département de l Essonne Reprises PME/PMI - fonds de commerce et activités artisanales n CCI Essonne PME/PMI n tôlerie fine n métallerie de façades n Fonds de commerce n cafés -

Bulletin d opportunités Département de l Essonne Reprises PME/PMI - fonds de commerce et activités artisanales n CCI Essonne PME/PMI n tôlerie fine n métallerie de façades n Fonds de commerce n cafés -

LA DONATION ENTRE VIFS

Avec la collaboration des Instituts du C.S.N LA DONATION ENTRE VIFS La donation entre vifs est l acte par lequel le donateur se dépouille actuellement et irrévocablement d un bien ou d un droit au profit

Avec la collaboration des Instituts du C.S.N LA DONATION ENTRE VIFS La donation entre vifs est l acte par lequel le donateur se dépouille actuellement et irrévocablement d un bien ou d un droit au profit

IMPÔT SUR LES SOCIÉTÉS ET IMPÔT SUR LE REVENU DES PERSONNES PHYSIQUES

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LA FISCALITE DES SUCCESSIONS

LA FISCALITE DES SUCCESSIONS La succession est assujettie à une fiscalité et peut générer des droits de succession. Les droits de succession sont calculés sur l actif net recueilli par chaque héritier

LA FISCALITE DES SUCCESSIONS La succession est assujettie à une fiscalité et peut générer des droits de succession. Les droits de succession sont calculés sur l actif net recueilli par chaque héritier

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Vous conseiller pour les démarches clés

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Djibouti. Dispositions fiscales des lois de finances pour 2003 à 2006

Dispositions fiscales des lois de finances pour 2003 à 2006 Le texte complet des lois peut être consulté sur le site www.presidence.dj Sommaire 1) Dispositions fiscales de la loi de finances pour 2003

Dispositions fiscales des lois de finances pour 2003 à 2006 Le texte complet des lois peut être consulté sur le site www.presidence.dj Sommaire 1) Dispositions fiscales de la loi de finances pour 2003

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

Le point EURUS. Immobilier de l entreprise : Louer? Détenir? Externaliser? Démembrer?

Le point EURUS Immobilier de l entreprise : Louer? Détenir? Externaliser? Démembrer? Sommaire Le point EURUS «Immobilier de l entreprise : Louer? Détenir? Démembrer? Externaliser?» I La location 3.4 Fiscalité

Le point EURUS Immobilier de l entreprise : Louer? Détenir? Externaliser? Démembrer? Sommaire Le point EURUS «Immobilier de l entreprise : Louer? Détenir? Démembrer? Externaliser?» I La location 3.4 Fiscalité

! Un rythme de croisière.! Une fois l activité stable : votre société vous permet de faire des investissements patrimoniaux.!

CRÉATION D ENTREPRISE : élaboration du business plan I INTRODUCTION Être autonome ou créer son propre emploi. Il faut s attendre à : - Devenir un chef d orchestre (généraliste sur qui repose touts les

CRÉATION D ENTREPRISE : élaboration du business plan I INTRODUCTION Être autonome ou créer son propre emploi. Il faut s attendre à : - Devenir un chef d orchestre (généraliste sur qui repose touts les

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

Le guide des formalités

Le guide des formalités Tout au long la de votre vie, CMA 30 est là... Sommaire Quelques rappels importants permettant de faciliter la réalisation des formalités auprès du Service Formalités des Entreprises

Le guide des formalités Tout au long la de votre vie, CMA 30 est là... Sommaire Quelques rappels importants permettant de faciliter la réalisation des formalités auprès du Service Formalités des Entreprises

les Contrats de mariage, les régimes matrimoniaux

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Lundi 8 octobre 2007. Nancy. Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008?

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

FLASH SPECIAL. Décembre 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

BIG Entreprises > l analyse du patrimoine professionnel > son impact dans le patrimoine privé du chef d entreprise

BIG Entreprises > l analyse du patrimoine professionnel > son impact dans le patrimoine privé du chef d entreprise Pourquoi BIG Entreprises? La transmission d entreprise : mythe ou réalité? 15 000 entreprises

BIG Entreprises > l analyse du patrimoine professionnel > son impact dans le patrimoine privé du chef d entreprise Pourquoi BIG Entreprises? La transmission d entreprise : mythe ou réalité? 15 000 entreprises

Réussir sa création d entreprise

Chambre des Experts Comptables du Cœur d Hérault Réussir sa création d entreprise Les conseils de l expert-comptable Support téléchargeable sur : www.cecch.fr CSOEC 2012 Comité Création d Entreprise La

Chambre des Experts Comptables du Cœur d Hérault Réussir sa création d entreprise Les conseils de l expert-comptable Support téléchargeable sur : www.cecch.fr CSOEC 2012 Comité Création d Entreprise La

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE NOM, Prénom : Activité : Commune : Tél. personnel : Tél. entreprise : E-mail : LE DEMANDEUR NOM, Prénom : Organisme : Téléphone : E-mail : L ACCOMPAGNATEUR

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE NOM, Prénom : Activité : Commune : Tél. personnel : Tél. entreprise : E-mail : LE DEMANDEUR NOM, Prénom : Organisme : Téléphone : E-mail : L ACCOMPAGNATEUR

LES MATINALES DU CRA

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

LISTE DES DOCUMENTS A FOURNIR Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français

LISTE DES DOCUMENTS A FOURNIR Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

2014 Artisans, industriels et commerçants, professionnels libéraux

OBJECTIF ENTREPRISE 2014 Artisans, industriels et commerçants, professionnels libéraux QUEL STATUT JURIDIQUE, QUEL STATUT FISCAL, QUELLE PROTECTION SOCIALE CHOISIR? Professionnels de l expertise comptable

OBJECTIF ENTREPRISE 2014 Artisans, industriels et commerçants, professionnels libéraux QUEL STATUT JURIDIQUE, QUEL STATUT FISCAL, QUELLE PROTECTION SOCIALE CHOISIR? Professionnels de l expertise comptable

D ENTREPRISE 1. CRÉATION. 1.1 Le portage salarial : un premier pas

1. Création d entreprise 1.1 Le portage salarial : un premier pas vers l indépendance? Encadrée depuis la loi du 25/06/08 (art L.1251-64 du Code du travail), cette solution s adresse aux personnes qui

1. Création d entreprise 1.1 Le portage salarial : un premier pas vers l indépendance? Encadrée depuis la loi du 25/06/08 (art L.1251-64 du Code du travail), cette solution s adresse aux personnes qui

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Création, reprise ou développement d une activité (moins de 20 salariés et moins de 3 ans après le démarrage de l activité).

.") 1 ) Le créateur : doit être en insuffisance de fonds propres doit consacrer 100% de son temps au projet dès le démarrage de la société doit être le propre promoteur de son projet auprès de Paris Initiative

1 ) Le créateur : doit être en insuffisance de fonds propres doit consacrer 100% de son temps au projet dès le démarrage de la société doit être le propre promoteur de son projet auprès de Paris Initiative

Papiers et factures Combien de temps faut-il les conserver?

Assurances Quittances et primes 2 ans Quittances, avis d'échéance, preuve du règlement, courrier de résiliation, accusé de réception Contrats d'assurance habitation et automobile Durée du contrat + 2 ans

Assurances Quittances et primes 2 ans Quittances, avis d'échéance, preuve du règlement, courrier de résiliation, accusé de réception Contrats d'assurance habitation et automobile Durée du contrat + 2 ans

Les délais à respecter

Les délais à respecter Dans les 24 heures Contacter les pompes funèbres et organiser les obsèques Si le défunt a souscrit une assurance Garantie obsèques au Crédit Agricole*, prévenir Assistance Obsèques

Les délais à respecter Dans les 24 heures Contacter les pompes funèbres et organiser les obsèques Si le défunt a souscrit une assurance Garantie obsèques au Crédit Agricole*, prévenir Assistance Obsèques

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015 LES PRINCIPALES AIDES AUX CREATEURS Sommaire 2 SOMMAIRE : DISPOSITIF ACCRE 3 à 6 L ARE ou l ARCE 7 à 9 DISPOSITIF NACRE 10 à 13 FINANCEMENTS

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015 LES PRINCIPALES AIDES AUX CREATEURS Sommaire 2 SOMMAIRE : DISPOSITIF ACCRE 3 à 6 L ARE ou l ARCE 7 à 9 DISPOSITIF NACRE 10 à 13 FINANCEMENTS

Chambre de Commerce et d'industrie de l'oise Création Reprise Transmission d entreprise Pont de Paris CS 60250 60002 BEAUVAIS cedex

Edition du 19 juin 2015 Chambre de Commerce et d'industrie de l'oise Création Reprise Transmission d entreprise Pont de Paris CS 60250 60002 BEAUVAIS cedex Espace Entreprendre 03 44 79 80 39 03 44 79 80

Edition du 19 juin 2015 Chambre de Commerce et d'industrie de l'oise Création Reprise Transmission d entreprise Pont de Paris CS 60250 60002 BEAUVAIS cedex Espace Entreprendre 03 44 79 80 39 03 44 79 80

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

GUIDE du créateur et du repreneur d'entreprise

GUIDE du créateur et du repreneur d'entreprise Vous souhaitez créer ou reprendre une entreprise, le Crédit Agricole Alpes Provence vous accompagne. UNE RELATION DURABLE, ICI, ÇA CHANGE LA VIE www.ca-alpesprovence.fr

GUIDE du créateur et du repreneur d'entreprise Vous souhaitez créer ou reprendre une entreprise, le Crédit Agricole Alpes Provence vous accompagne. UNE RELATION DURABLE, ICI, ÇA CHANGE LA VIE www.ca-alpesprovence.fr

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

PARTICULIERS FISCALITÉ

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

L auto-entrepreneur. D i r e c t i o n d u c o m m e r c e, d e s p r o f e s s i o n s l i b é r a l e s

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié