La géométrie, la mesure et les finances 10

|

|

|

- Raymond Fleury

- il y a 8 ans

- Total affichages :

Transcription

1 mathématiques 10e année le vendredi 11 mai 2012 Mme Barton maths 10e année Cours # 2 La géométrie, la mesure et les finances 10

2 Les finances Géométrie, Mesure, Finances 10 But: Finances N3 Démontrer sa compréhension des services offerts par les institutions financières pour accéder aux finances et les gérer.

3 Page 92 Page 92

4 Page 116 Page 116

5 Page 116 "credit charges" Page 116

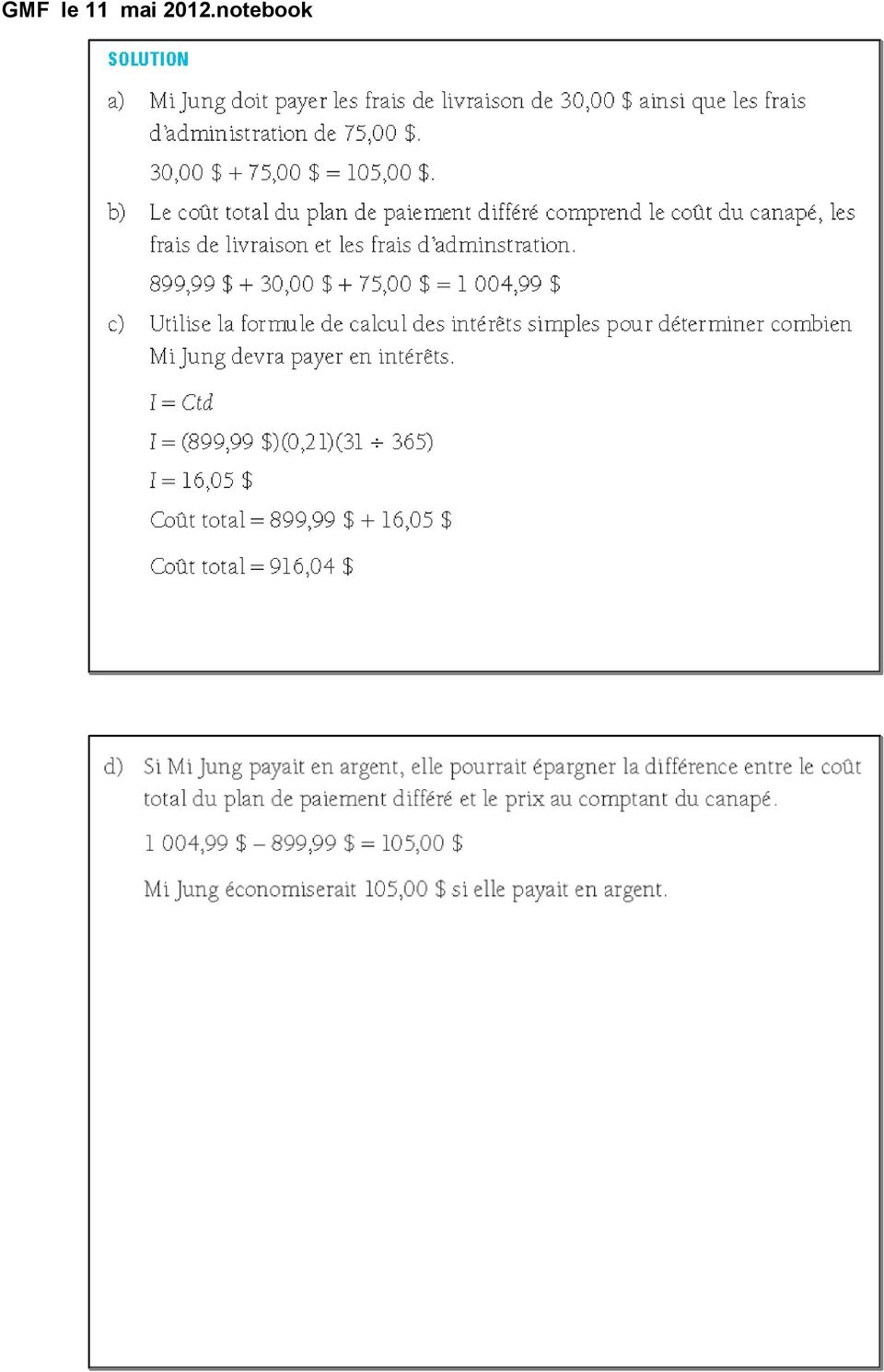

6 Calcule les intérêts devant être payés sur les soldes de cartes de crédit suivants ainsi que les versements minimums (5% ou 10$, selon la plus élevée des deux sommes). Solde impayé: 3 589,95$ Taux d'intérêt annuel: 22,50% Échéance: 31 jours Calcule les intérêts devant être payés sur les soldes de cartes de crédit suivants ainsi que les versements minimums (5% ou 10$, selon la plus élevée des deux sommes). #4) Solde impayé: 3 589,95$ Taux d'intérêt annuel: 22,50% Échéance: 31 jours I = Ctd

7 Page 122

8

9

10

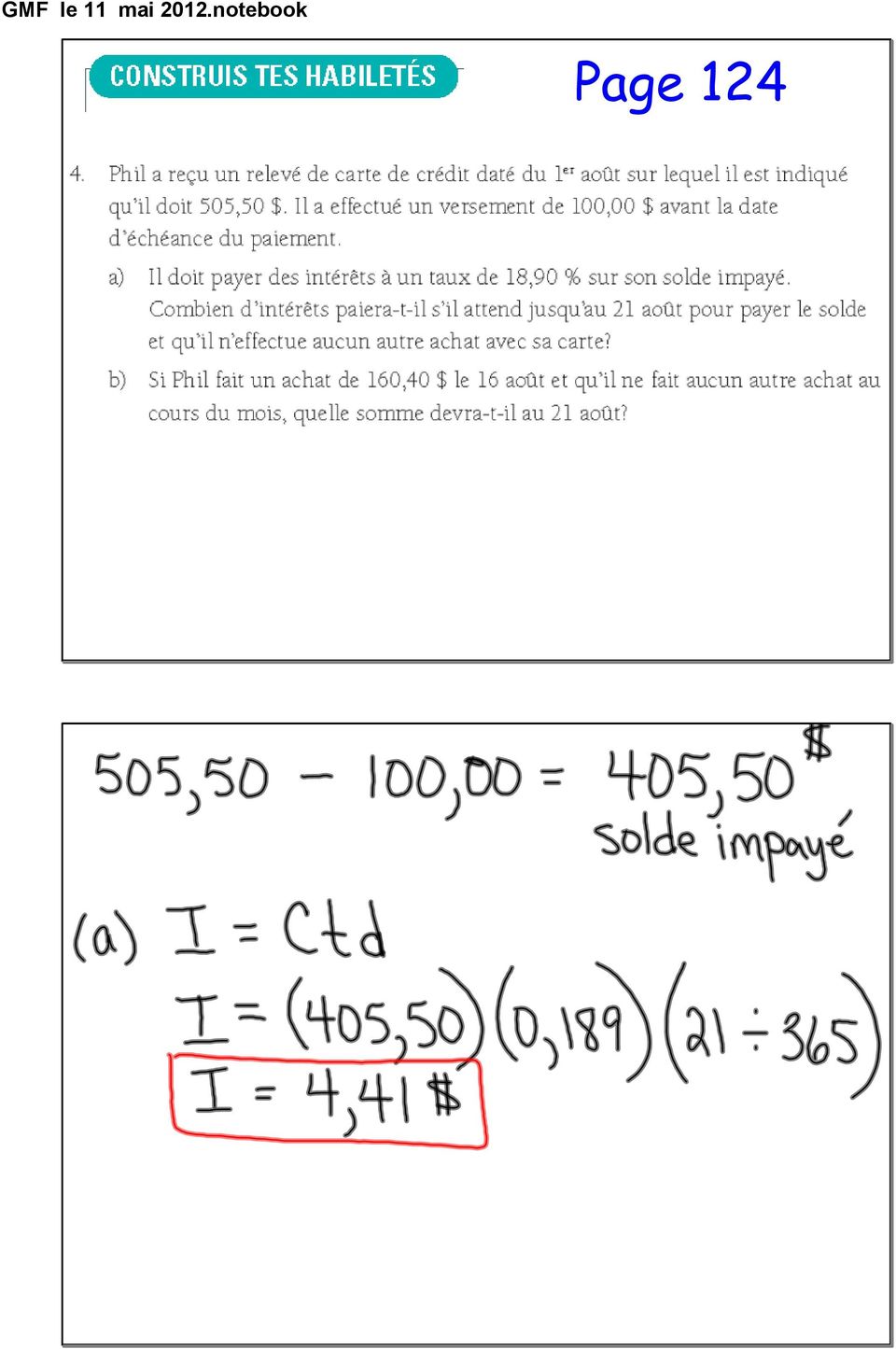

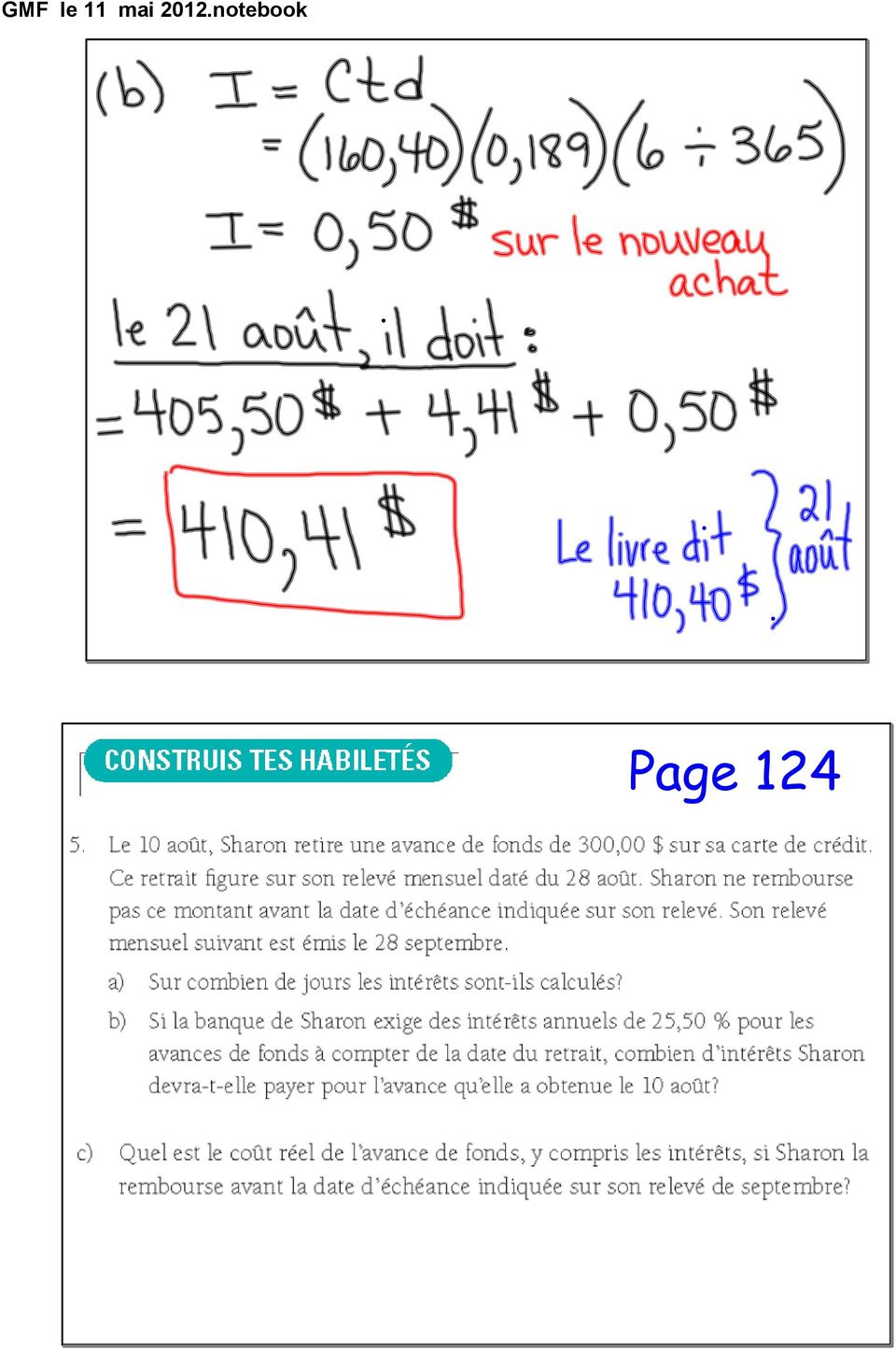

11 Fini pour aujourd'hui: Page 124 Questions 1 à 6 Page 124

12 Page 124 Page 124

13 Page 124

14 Page 124

15 Page 124

16 Page 124

17 Page 125

18 Page 128

19 Page 128 Supposons qu'un budget préparé par Denise comprend le calcul d'un prêt de ,00$. Le terme du prêt est de 4 ans et le versement mensuel est de 277,20$. Quel est le montant qui sera consacré aux intérêts sur le prêt de 4 ans?

20 Page 128 Supposons qu'un budget préparé par Denise comprend le calcul d'un prêt de ,00$. Le terme du prêt est de 4 ans et le versement mensuel est de 277,20$. Quel est le montant qui sera consacré aux intérêts sur le prêt de 4 ans? 277,20$ x 48 mois = ,60$ ,60$ ,00$ = 1 305,60$ en intérêts Lecture ensemble: Page 128

21 Page 128 (loan) Page 128 (amortization period)

22 Page 128 (line of credit) Page 129 (overdraft protection)

23 Page 129 (payday loan) Page 129

24 Une société de prêt sur salaire exige de Mike qu'il paie des intérêts de 50,00$ sur un prêt de 360,00$. Mike rembourse la somme totale de 410,00$ après 12 jours. a) Quel était le taux d'intérêt quotidien sur ce prêt? b) Quel était le taux d'intérêt annuel sur ce prêt? Une société de prêt sur salaire exige de Mike qu'il paie des intérêts de 50,00$ sur un prêt de 360,00$. Mike rembourse la somme totale de 410,00$ après 12 jours. a) Quel était le taux d'intérêt quotidien sur ce prêt? b) Quel était le taux d'intérêt annuel sur ce prêt?

25 Une société de prêt sur salaire exige de Mike qu'il paie des intérêts de 50,00$ sur un prêt de 360,00$. Mike rembourse la somme totale de 410,00$ après 12 jours. a) Quel était le taux d'intérêt quotidien sur ce prêt? b) Quel était le taux d'intérêt annuel sur ce prêt? Page 130

26 Page 130 Page 130

27

28 James emprunte 3 500,00$. Il contracte un prêt personnel à un taux annuel de 5,25% assorti d'une période d'amortissement de 3 ans. Sers-toi de la table de calcul des versements à effectuer sur un prêt personnel à la page 132 pour répondre aux questions suivantes: a) Quel est le montant du versement mensuel de James? b) Calcule le montant total qu'il aura payé après la période de 3 ans. c) Calcule les frais de crédit pour le prêt. James emprunte 3 500,00$. Il contracte un prêt personnel à un taux annuel de 5,25% assorti d'une période d'amortissement de 3 ans. Sers-toi de la table de calcul des versements à effectuer sur un prêt personnel à la page 132 pour répondre aux questions suivantes: a) Quel est le montant du versement mensuel de James? Trouve 5,25% dans la colonne gauche de la table. Puis trouve le versement mensuel pour 3 ans. Divise le montant du prêt par 1 000$, puis multiplie le résultat par le versement mensuel.

29

30 James emprunte 3 500,00$. Il contracte un prêt personnel à un taux annuel de 5,25% assorti d'une période d'amortissement de 3 ans. Sers-toi de la table de calcul des versements à effectuer sur un prêt personnel à la page 132. b) Calcule le montant total qu'il aura payé après la période de 3 ans. 105,28$ versement mensuel James emprunte 3 500,00$. Il contracte un prêt personnel à un taux annuel de 5,25% assorti d'une période d'amortissement de 3 ans. Sers-toi de la table de calcul des versements à effectuer sur un prêt personnel à la page 132. c) Calcule les frais de crédit pour le prêt. montant total payé: 3 790,08$

31 À compléter: Page Questions 7 et 9 Page 138 Questions 1, 6 et 7 Page 125

32 Page 126

33 page 138 page 138

34 page 138 À compléter: Page Questions 7 et 9 Page 138 Questions 1, 6 et 7

Guide au remboursement anticipé du prêt hypothécaire

Guide au remboursement anticipé du prêt Ce guide vous aidera à prendre connaissance des options de remboursement anticipé qui s offrent à vous et à choisir la solution la mieux adaptée à vos besoins. Comprendre

Guide au remboursement anticipé du prêt Ce guide vous aidera à prendre connaissance des options de remboursement anticipé qui s offrent à vous et à choisir la solution la mieux adaptée à vos besoins. Comprendre

Plan. 5 Actualisation. 7 Investissement. 2 Calcul du taux d intérêt 3 Taux équivalent 4 Placement à versements fixes.

Plan Intérêts 1 Intérêts 2 3 4 5 6 7 Retour au menu général Intérêts On place un capital C 0 à intérêts simples de t% par an : chaque année une somme fixe s ajoute au capital ; cette somme est calculée

Plan Intérêts 1 Intérêts 2 3 4 5 6 7 Retour au menu général Intérêts On place un capital C 0 à intérêts simples de t% par an : chaque année une somme fixe s ajoute au capital ; cette somme est calculée

3 Financement et emprunts

C. Terrier 1 / 6 12/12/2013 Cours Mathématiques financières Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

C. Terrier 1 / 6 12/12/2013 Cours Mathématiques financières Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

EMPRUNT INDIVIS. alors : a = III. Comment établir un tableau de remboursement d emprunt à amortissements constants?

EMPRUNT INDIVIS Objectifs : - Savoir calculer une annuité de remboursement constante ; - Dresser un tableau d amortissement d emprunt par annuités constantes ou par amortissements constants ; - Calculer

EMPRUNT INDIVIS Objectifs : - Savoir calculer une annuité de remboursement constante ; - Dresser un tableau d amortissement d emprunt par annuités constantes ou par amortissements constants ; - Calculer

Emprunts indivis (amortissement)

") 1. Amortissement constant : a) Activité : Une entreprise souhaite renouveler son parc informatique. Elle estime qu elle doit dépenser 5 000 ; elle emprunte cette somme au taux de 5 % annuel le 1 er janvier

1. Amortissement constant : a) Activité : Une entreprise souhaite renouveler son parc informatique. Elle estime qu elle doit dépenser 5 000 ; elle emprunte cette somme au taux de 5 % annuel le 1 er janvier

EXCEL: Les fonctions financières

EXCEL: Les fonctions financières Excel regroupe des fonctions de plusieurs types. Ce chapitre reprend une partie des fonctions financières: emprunts, taux d'intérêt, amortissement. Sans les voire toutes,

EXCEL: Les fonctions financières Excel regroupe des fonctions de plusieurs types. Ce chapitre reprend une partie des fonctions financières: emprunts, taux d'intérêt, amortissement. Sans les voire toutes,

Comparer l intérêt simple et l intérêt composé

Comparer l intérêt simple et l intérêt composé Niveau 11 Dans la présente leçon, les élèves compareront divers instruments d épargne et de placement en calculant l intérêt simple et l intérêt composé.

Comparer l intérêt simple et l intérêt composé Niveau 11 Dans la présente leçon, les élèves compareront divers instruments d épargne et de placement en calculant l intérêt simple et l intérêt composé.

Utilisation des fonctions financières d Excel

Utilisation des fonctions financières d Excel TABLE DES MATIÈRES Page 1. Calcul de la valeur acquise par la formule des intérêts simples... 4 2. Calcul de la valeur actuelle par la formule des intérêts

Utilisation des fonctions financières d Excel TABLE DES MATIÈRES Page 1. Calcul de la valeur acquise par la formule des intérêts simples... 4 2. Calcul de la valeur actuelle par la formule des intérêts

RÉFLÉCHIR AUX ENJEUX DU CRÉDIT

Activités éducatives pour les élèves de 10 à 11 ans RÉFLÉCHIR AUX ENJEUX DU CRÉDIT NIVEAU : PRIMAIRE GROUPE D ÂGE : ÉLÈVES DE 10 À 11 ANS SOMMAIRE DE L ACTIVITÉ Après avoir étudié les types de paiement,

Activités éducatives pour les élèves de 10 à 11 ans RÉFLÉCHIR AUX ENJEUX DU CRÉDIT NIVEAU : PRIMAIRE GROUPE D ÂGE : ÉLÈVES DE 10 À 11 ANS SOMMAIRE DE L ACTIVITÉ Après avoir étudié les types de paiement,

9 Le passif à long terme

9 Le passif à long terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments qui composent le passif à long terme 1 Les emprunts obligataires

9 Le passif à long terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments qui composent le passif à long terme 1 Les emprunts obligataires

Sous-comptes Manuvie Un

Sous-comptes Sous-comptes Manuvie Un L un des principaux avantages du compte Manuvie Un, c est qu il permet de consolider vos dettes et de leur appliquer un ou plusieurs taux d intérêt peu élevés concurrentiels.

Sous-comptes Sous-comptes Manuvie Un L un des principaux avantages du compte Manuvie Un, c est qu il permet de consolider vos dettes et de leur appliquer un ou plusieurs taux d intérêt peu élevés concurrentiels.

L'INTÉRÊT COMPOSÉ. 2.1 Généralités. 2.2 Taux

L'INTÉRÊT COMPOSÉ 2.1 Généralités Un capital est placé à intérêts composés lorsque les produits pendant la période sont ajoutés au capital pour constituer un nouveau capital qui, à son tour, portera intérêt.

L'INTÉRÊT COMPOSÉ 2.1 Généralités Un capital est placé à intérêts composés lorsque les produits pendant la période sont ajoutés au capital pour constituer un nouveau capital qui, à son tour, portera intérêt.

La maison Ecole d ' Amortissement d un emprunt Classe de terminale ES. Ce qui est demandé. Les étapes du travail

La maison Ecole d ' Amortissement d un emprunt Classe de terminale ES Suites géométriques, fonction exponentielle Copyright c 2004 J.- M. Boucart GNU Free Documentation Licence L objectif de cet exercice

La maison Ecole d ' Amortissement d un emprunt Classe de terminale ES Suites géométriques, fonction exponentielle Copyright c 2004 J.- M. Boucart GNU Free Documentation Licence L objectif de cet exercice

L emprunt indivis - généralités

L emprunt indivis - généralités Les modalités de calcul d un échéancier de remboursement d un emprunt indivis forment un thème d étude des outils de gestion en BTS HR (partie mathématiques financières)

L emprunt indivis - généralités Les modalités de calcul d un échéancier de remboursement d un emprunt indivis forment un thème d étude des outils de gestion en BTS HR (partie mathématiques financières)

Amortissement annuité 1 180 000 14 400 12 425,31 26 825,31 2. 2) Indiquer ce que sera la deuxième ligne du tableau en justifiant chacun des résultats.

Indiquer ce que sera la deuxième ligne du tableau en justifiant chacun des résultats.") EXERCICES SUR LES EMPRUNTS INDIVIS Exercice 1 Pour financer l extension de son magasin, un responsable a contracté un emprunt remboursable, intérêts compris, sur 10 ans par annuités constantes. Voici le

EXERCICES SUR LES EMPRUNTS INDIVIS Exercice 1 Pour financer l extension de son magasin, un responsable a contracté un emprunt remboursable, intérêts compris, sur 10 ans par annuités constantes. Voici le

Annuités. Administration Économique et Sociale. Mathématiques XA100M

Annuités Administration Économique et Sociale Mathématiques XA100M En général, un prêt n est pas remboursé en une seule fois. Les remboursements sont étalés sur plusieurs périodes. De même, un capital

Annuités Administration Économique et Sociale Mathématiques XA100M En général, un prêt n est pas remboursé en une seule fois. Les remboursements sont étalés sur plusieurs périodes. De même, un capital

Actif (Asset) Bien de valeur d une entreprise, d un ménage ou d un particulier. Ce qui appartient à une entreprise après le paiement des dettes.

Bien de valeur d une entreprise, d un ménage ou d un particulier. Ce qui appartient à une entreprise après le paiement des dettes.") A Actif (Asset) Bien de valeur d une entreprise, d un ménage ou d un particulier. Ce qui appartient à une entreprise après le paiement des dettes. Actif à court terme (Current assets) Ressources précieuses

A Actif (Asset) Bien de valeur d une entreprise, d un ménage ou d un particulier. Ce qui appartient à une entreprise après le paiement des dettes. Actif à court terme (Current assets) Ressources précieuses

Chapitre 6 : Fonctions financières et d amortissement

Chapitre 6 : Fonctions financières et d amortissement I. Fonctions financières I.1. Fonction VC La fonction VC calcul la valeur future d un placement fondé sur des remboursements périodiques et constants,

Chapitre 6 : Fonctions financières et d amortissement I. Fonctions financières I.1. Fonction VC La fonction VC calcul la valeur future d un placement fondé sur des remboursements périodiques et constants,

Les emprunts indivis. Administration Économique et Sociale. Mathématiques XA100M

Les emprunts indivis Administration Économique et Sociale Mathématiques XA100M Les emprunts indivis sont les emprunts faits auprès d un seul prêteur. On va étudier le cas où le prêteur met à disposition

Les emprunts indivis Administration Économique et Sociale Mathématiques XA100M Les emprunts indivis sont les emprunts faits auprès d un seul prêteur. On va étudier le cas où le prêteur met à disposition

Mathématiques financières

Mathématique financière à court terme I) Les Intérêts : Intérêts simples Mathématiques financières - Intérêts terme échu et terme à échoir - Taux terme échu i u équivalent à un taux terme à échoir i r

Mathématique financière à court terme I) Les Intérêts : Intérêts simples Mathématiques financières - Intérêts terme échu et terme à échoir - Taux terme échu i u équivalent à un taux terme à échoir i r

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

Bloc 1 Sens des nombres et des opérations (+- 6 cours)

") Bloc 1 Sens des nombres et des opérations (+- 6 cours) 1 Démontrer une compréhension du concept du nombre et l utiliser pour décrire des quantités du monde réel. (~6 cours) RÉSULTATS D APPRENTISSAGE SPÉCIFIQUES

Bloc 1 Sens des nombres et des opérations (+- 6 cours) 1 Démontrer une compréhension du concept du nombre et l utiliser pour décrire des quantités du monde réel. (~6 cours) RÉSULTATS D APPRENTISSAGE SPÉCIFIQUES

Comprendre les frais sur remboursement anticipé

Comprendre les frais sur remboursement anticipé Pour choisir un type d hypothèque, vous devez tenir compte de nombreux facteurs. Voulez-vous une hypothèque à court ou à long terme? À taux fixe ou variable?

Comprendre les frais sur remboursement anticipé Pour choisir un type d hypothèque, vous devez tenir compte de nombreux facteurs. Voulez-vous une hypothèque à court ou à long terme? À taux fixe ou variable?

Document fonctionnel Prêts hypothécaires variables : évaluations des versements et les hypothèses

MD FONCTIONS PRÉSENTÉES DANS LE PRÉSENT DOCUMENT : Quelles options sont offertes dans en ce qui concerne les paiements hypothécaires? Comment entrer un prêt hypothécaire à paiements variables? Quels sont

MD FONCTIONS PRÉSENTÉES DANS LE PRÉSENT DOCUMENT : Quelles options sont offertes dans en ce qui concerne les paiements hypothécaires? Comment entrer un prêt hypothécaire à paiements variables? Quels sont

Utiliser des fonctions complexes

Chapitre 5 Utiliser des fonctions complexes Construire une formule conditionnelle avec la fonction SI Calculer un remboursement avec la fonction VPN Utiliser des fonctions mathématiques Utiliser la fonction

Chapitre 5 Utiliser des fonctions complexes Construire une formule conditionnelle avec la fonction SI Calculer un remboursement avec la fonction VPN Utiliser des fonctions mathématiques Utiliser la fonction

Compte bancaire ou assurance vie?

92 LE GUIDE FINANCIER DU PROPRIÉTAIRE Compte bancaire ou assurance vie? La décision de prendre un compte bancaire ou une assurance vie mixte dépendra du profil du client et de ses besoins en couverture

92 LE GUIDE FINANCIER DU PROPRIÉTAIRE Compte bancaire ou assurance vie? La décision de prendre un compte bancaire ou une assurance vie mixte dépendra du profil du client et de ses besoins en couverture

Fiche mathématiques financières

Fiche mathématiques financières Thème 1 : Les taux d'intérêts simples et composés Taux d'intérêts simples : Les taux d'intérêts simples sont appliqués dans le cas d'emprunts dont la durée est inférieure

Fiche mathématiques financières Thème 1 : Les taux d'intérêts simples et composés Taux d'intérêts simples : Les taux d'intérêts simples sont appliqués dans le cas d'emprunts dont la durée est inférieure

Le revenu et le pouvoir d achat

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Guide pratique : Les coûts d emprunt d argent

QUESTION Guide pratique : Les coûts d emprunt Commanditaire fondateur ABC Alpha pour la vie Canada Guide pratique Question : Les coûts d emprunt Faire l épicerie coûte de l argent. Les vêtements coûtent

QUESTION Guide pratique : Les coûts d emprunt Commanditaire fondateur ABC Alpha pour la vie Canada Guide pratique Question : Les coûts d emprunt Faire l épicerie coûte de l argent. Les vêtements coûtent

SECTION A INTRODUCTION ET AVERTISSEMENTS

9. RÉSUMÉ Les résumés sont composés d'obligations d'information appelées «Éléments» (Elements). Ces Éléments (Elements) sont numérotés dans les Sections A à E (A.1 à E.7). Ce résumé, ainsi que le résumé

9. RÉSUMÉ Les résumés sont composés d'obligations d'information appelées «Éléments» (Elements). Ces Éléments (Elements) sont numérotés dans les Sections A à E (A.1 à E.7). Ce résumé, ainsi que le résumé

Cahier spécial des charges pour un marché de services : conclusion d'emprunts pour le financement du service d'investissements de l'exercice 2006

Centre Public d'action Sociale de Jette Rue de l'eglise 47-49 1090 Bruxelles Cahier spécial des charges pour un marché de services : conclusion d'emprunts pour le financement du service d'investissements

Centre Public d'action Sociale de Jette Rue de l'eglise 47-49 1090 Bruxelles Cahier spécial des charges pour un marché de services : conclusion d'emprunts pour le financement du service d'investissements

La procédure de sauvegarde

La procédure de sauvegarde La procédure de sauvegarde est une procédure préventive, dont l objet principal est la prévention et l anticipation de la cessation des paiements d une entreprise. Elle est ouverte

La procédure de sauvegarde La procédure de sauvegarde est une procédure préventive, dont l objet principal est la prévention et l anticipation de la cessation des paiements d une entreprise. Elle est ouverte

Le coût prévisionnel TTC et le financement de l opération sont les suivants :

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 17 mars 2000 ----------------- Rapporteur : Mme LE DOUARIN ----------------- N 22 GARANTIE D EMPRUNT

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 17 mars 2000 ----------------- Rapporteur : Mme LE DOUARIN ----------------- N 22 GARANTIE D EMPRUNT

Les guides permettent d offrir une saisie rapide sur les opérations comptables les plus courantes.

La saisie comptable Une bonne gestion d entreprise commence par une bonne saisie des écritures comptables. C est pourquoi, le logiciel EBP Compta PRO Open Line TM propose différents types de saisie adaptés

La saisie comptable Une bonne gestion d entreprise commence par une bonne saisie des écritures comptables. C est pourquoi, le logiciel EBP Compta PRO Open Line TM propose différents types de saisie adaptés

Emprunt bancaire immobilier

- 1 - Emprunt bancaire immobilier Résumé : Quels sont les éléments nécessaires pour contracter un emprunt immobilier auprès d'un organisme bancaire? Ce Chapitre insiste particulièrement sur les modes de

- 1 - Emprunt bancaire immobilier Résumé : Quels sont les éléments nécessaires pour contracter un emprunt immobilier auprès d'un organisme bancaire? Ce Chapitre insiste particulièrement sur les modes de

Intérêts. Administration Économique et Sociale. Mathématiques XA100M

Intérêts Administration Économique et Sociale Mathématiques XA100M 1. LA NOTION D INTÉRÊT 1.1. Définition. Définition 1. L intérêt est la rémunération d un prêt d argent effectué par un agent économique

Intérêts Administration Économique et Sociale Mathématiques XA100M 1. LA NOTION D INTÉRÊT 1.1. Définition. Définition 1. L intérêt est la rémunération d un prêt d argent effectué par un agent économique

Margill 3.3 Guide de démarrage rapide

Margill 3.3 Guide de démarrage rapide Installation de Margill Contenu Paramètres par défaut et sélection des tables d intérêts Guide de l utilisateur complet et exemples Calculs avec Margill Calculs les

Margill 3.3 Guide de démarrage rapide Installation de Margill Contenu Paramètres par défaut et sélection des tables d intérêts Guide de l utilisateur complet et exemples Calculs avec Margill Calculs les

Les Crédits et ouverture de crédit

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

Guide de l'utilisateur NaviPlan : Calculatrices (Volume II sur VI)

") Guide de l'utilisateur NaviPlan : Calculatrices (Volume II sur VI) Version canadienne - NaviPlan v15.0 Droits d'auteur et droits de marques de commerce Droit d'auteur 2013-2014 Advicent LP et ses filiales

Guide de l'utilisateur NaviPlan : Calculatrices (Volume II sur VI) Version canadienne - NaviPlan v15.0 Droits d'auteur et droits de marques de commerce Droit d'auteur 2013-2014 Advicent LP et ses filiales

Acte de vente : Document juridique qui transmet le titre de propriété de l'immeuble du vendeur à l'acheteur et en fait foi.

Glossaire des prêts Acompte : Montant en espèces que l'acheteur doit verser au vendeur pour prouver sa bonne foi. Si l'offre est acceptée, l'acompte est affecté à la mise de fonds. Si l'offre est subséquemment

Glossaire des prêts Acompte : Montant en espèces que l'acheteur doit verser au vendeur pour prouver sa bonne foi. Si l'offre est acceptée, l'acompte est affecté à la mise de fonds. Si l'offre est subséquemment

PLAN DE LEÇON TITRE : Qu est-ce que le crédit? Résultats d apprentissage de la littératie financière. Attentes et contenus d apprentissage

70 minutes Résultats d apprentissage de la littératie financière À la fin de la leçon, les élèves pourront : expliquer l objectif du crédit; analyser le rôle et l importance du crédit en ce qui concerne

70 minutes Résultats d apprentissage de la littératie financière À la fin de la leçon, les élèves pourront : expliquer l objectif du crédit; analyser le rôle et l importance du crédit en ce qui concerne

Qu est-ce que le crédit?

Qu est-ce que le crédit? NIVEAU 9 11 Dans cette leçon, les élèves examineront les différents types de cartes de crédit offertes ainsi que les avantages et les inconvénients d acheter à crédit. Cours Initiation

Qu est-ce que le crédit? NIVEAU 9 11 Dans cette leçon, les élèves examineront les différents types de cartes de crédit offertes ainsi que les avantages et les inconvénients d acheter à crédit. Cours Initiation

Mathématiques financières

Mathématiques financières Table des matières 1 Intérêt simple 1 1.1 Exercices........................................ 1 2 Intérêt composé 2 2.1 Taux nominal, taux périodique, taux réel.......................

Mathématiques financières Table des matières 1 Intérêt simple 1 1.1 Exercices........................................ 1 2 Intérêt composé 2 2.1 Taux nominal, taux périodique, taux réel.......................

Mathématiques financières

Ecole Nationale de Commerce et de Gestion de Kénitra Mathématiques financières Enseignant: Mr. Bouasabah Mohammed ) بوعصابة محمد ( ECOLE NATIONALE DE COMMERCE ET DE GESTION -KENITRA- Année universitaire:

Ecole Nationale de Commerce et de Gestion de Kénitra Mathématiques financières Enseignant: Mr. Bouasabah Mohammed ) بوعصابة محمد ( ECOLE NATIONALE DE COMMERCE ET DE GESTION -KENITRA- Année universitaire:

Un gain de temps et d argent pour vous

i00 Un gain de temps et d argent pour vous Description de la fonctionnalité Chaque année, lors de la vérification des états financiers de l entreprise, le comptable agréé a besoin d une confirmation bancaire

i00 Un gain de temps et d argent pour vous Description de la fonctionnalité Chaque année, lors de la vérification des états financiers de l entreprise, le comptable agréé a besoin d une confirmation bancaire

Les obligations. S. Chermak infomaths.com

Les obligations S. Chermak Infomaths.com Saïd Chermak infomaths.com 1 Le marché des obligations est un marché moins médiatique mais tout aussi important que celui des actions, en terme de volumes. A cela

Les obligations S. Chermak Infomaths.com Saïd Chermak infomaths.com 1 Le marché des obligations est un marché moins médiatique mais tout aussi important que celui des actions, en terme de volumes. A cela

LE CRÉDIT DANS UN NOUVEAU PAYS:

LE CRÉDIT DANS UN NOUVEAU PAYS: GUIDE DU CRÉDIT AU CANADA Une publication gratuite fournie par Consolidated Credit Counseling du Canada, Inc., un organisme de bienfaisance enregistré de conseils en crédit

LE CRÉDIT DANS UN NOUVEAU PAYS: GUIDE DU CRÉDIT AU CANADA Une publication gratuite fournie par Consolidated Credit Counseling du Canada, Inc., un organisme de bienfaisance enregistré de conseils en crédit

Calculs financiers : Cash-Flow, Tableaux d amortissement

Calculs financiers : Cash-Flow, Tableaux d amortissement Enoncés des exercices. Cash-Flow a) Une entreprise investit 00 000 dans des machines afin d améliorer sa production. Elle prévoit sur les cinq prochaines

Calculs financiers : Cash-Flow, Tableaux d amortissement Enoncés des exercices. Cash-Flow a) Une entreprise investit 00 000 dans des machines afin d améliorer sa production. Elle prévoit sur les cinq prochaines

GEOSI. Les intérêts et les Emprunts

GEOSI Les intérêts et les Emprunts 1.Définition Lorsque qu une personne (prêteur) prête une somme à une autre personne (emprunteur) il est généralement convenu de rembourser, à l échéance, cet emprunt

GEOSI Les intérêts et les Emprunts 1.Définition Lorsque qu une personne (prêteur) prête une somme à une autre personne (emprunteur) il est généralement convenu de rembourser, à l échéance, cet emprunt

SPFPL : Tout ça pour ça!

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

8 Le passif à court terme

8 Le passif à court terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments composant 1 le passif à court terme Les dettes dont le montant

8 Le passif à court terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments composant 1 le passif à court terme Les dettes dont le montant

Numérisation des salles de cinéma. Les instruments de financement du CNC

Numérisation des salles de cinéma Les instruments de financement du CNC Version du 30 octobre 2009 Le fonds de mutualisation Quel est son rôle? Le fonds de mutualisation a pour objet de collecter les contributions

Numérisation des salles de cinéma Les instruments de financement du CNC Version du 30 octobre 2009 Le fonds de mutualisation Quel est son rôle? Le fonds de mutualisation a pour objet de collecter les contributions

TD 3 : suites réelles : application économique et nancière

Mathématiques Appliquées Cours-TD : K. Abdi, M. Huaulmé, B. de Loynes et S. Pommier Université de Rennes 1 - L1 AES - 009-010 TD 3 : suites réelles : application économique et nancière Exercice 1 Calculer

Mathématiques Appliquées Cours-TD : K. Abdi, M. Huaulmé, B. de Loynes et S. Pommier Université de Rennes 1 - L1 AES - 009-010 TD 3 : suites réelles : application économique et nancière Exercice 1 Calculer

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

ETUDE DE FINANCEMENT

9B RUE EDOUARD RMEE, 95640 MARINES ETUDE DE FINANCEMENT 09/06/2015 VOTRE CONSEILLER EMPRUNTIS L'AGENCE Pontoise 1 rue Carnot 95300 PONTOISE Tél. 01.30.17.41.39 EMPRUNTIS L'AGENCE Pontoise Tél. 01.30.17.41.39

9B RUE EDOUARD RMEE, 95640 MARINES ETUDE DE FINANCEMENT 09/06/2015 VOTRE CONSEILLER EMPRUNTIS L'AGENCE Pontoise 1 rue Carnot 95300 PONTOISE Tél. 01.30.17.41.39 EMPRUNTIS L'AGENCE Pontoise Tél. 01.30.17.41.39

LES INFORMATIONS GÉNÉRALES

GUIDE D UTILISATION Calculatrice Texas Instrument BA II Plus Avril 2007 LES INFORMATIONS GÉNÉRALES La calculatrice financière Texas Instrument BA II Plus a été conçue pour satisfaire aux diverses applications

GUIDE D UTILISATION Calculatrice Texas Instrument BA II Plus Avril 2007 LES INFORMATIONS GÉNÉRALES La calculatrice financière Texas Instrument BA II Plus a été conçue pour satisfaire aux diverses applications

De l assurance hypothécaire et le remboursement de vos primes

De l assurance hypothécaire et le remboursement de vos primes Avantages de souscrire une protection d assurance hypothécaire contre la maladie grave de BMO Assurance Autant les primes que la protection

De l assurance hypothécaire et le remboursement de vos primes Avantages de souscrire une protection d assurance hypothécaire contre la maladie grave de BMO Assurance Autant les primes que la protection

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009

: 2009") RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

LISTE D EXERCICES 2 (à la maison)

") Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Essayez le logiciel à www.margill.com/essai

Version 4.1 Manuel de démarrage rapide Contenu Version d essai (30 jours) et achat de licence Soutien et session de formation Installation du Gestionnaire de Prêts Margill Manuel de l utilisateur complet

Version 4.1 Manuel de démarrage rapide Contenu Version d essai (30 jours) et achat de licence Soutien et session de formation Installation du Gestionnaire de Prêts Margill Manuel de l utilisateur complet

Transparence des Documents de prêt en Bolivie

Transparence des Documents de prêt en Bolivie Introduction Cette étude de cas présente des bonnes pratiques en matière de transparence des documents de prêt appliquées par des institutions financières

Transparence des Documents de prêt en Bolivie Introduction Cette étude de cas présente des bonnes pratiques en matière de transparence des documents de prêt appliquées par des institutions financières

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de Reprise d Activité et d Initiative Locale) a été initié fin mars 2009 par le Secrétariat d Etat chargé de l Outre-mer (SEOM),

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de Reprise d Activité et d Initiative Locale) a été initié fin mars 2009 par le Secrétariat d Etat chargé de l Outre-mer (SEOM),

Nombres et calcul numérique

Accompagnement personnalisé PFEG - Math A quoi sert une banque? Nombres et calcul numérique Organisation et gestion de données Fonctions Grandeurs et mesures Calcul littéral Remerciements à Mesdames Hélène

Accompagnement personnalisé PFEG - Math A quoi sert une banque? Nombres et calcul numérique Organisation et gestion de données Fonctions Grandeurs et mesures Calcul littéral Remerciements à Mesdames Hélène

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

MATHÉMATIQUES FINANCIÈRES I

MATHÉMATIQUES FINANCIÈRES I Quinzième cours Détermination des valeurs actuelle et accumulée d une annuité de début de période pour laquelle la période de paiement est plus courte que la période de capitalisation

MATHÉMATIQUES FINANCIÈRES I Quinzième cours Détermination des valeurs actuelle et accumulée d une annuité de début de période pour laquelle la période de paiement est plus courte que la période de capitalisation

Comment rembourser votre hypothèque plus rapidement

Série L ABC des prêts hypothécaires Comment rembourser votre hypothèque plus rapidement Comment prendre de bonnes décisions en matière d hypothèques Table des matières Aperçu 1 Faire la distinction entre

Série L ABC des prêts hypothécaires Comment rembourser votre hypothèque plus rapidement Comment prendre de bonnes décisions en matière d hypothèques Table des matières Aperçu 1 Faire la distinction entre

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre A - Notion sur la tenue des livres : 1) Notions Générales : La tenue des livres consiste à inscrire sur des registres comptables les différentes

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre A - Notion sur la tenue des livres : 1) Notions Générales : La tenue des livres consiste à inscrire sur des registres comptables les différentes

L éducation financière. Manuel du participant Les notions de base du crédit

L éducation financière Manuel du participant Les notions de base du crédit 2 Contenu DOCUMENT 6-1 Les types de crédit Type de crédit Prêteur Usages Modalités Crédit renouvelable Carte de crédit (garantie

L éducation financière Manuel du participant Les notions de base du crédit 2 Contenu DOCUMENT 6-1 Les types de crédit Type de crédit Prêteur Usages Modalités Crédit renouvelable Carte de crédit (garantie

Contrat didactique Mathématiques financières

Contrat didactique Mathématiques financières Les compétences de ce cours sont à placer dans le contexte général de l appropriation de la notion de modèle mathématique et de son utilisation pratique en

Contrat didactique Mathématiques financières Les compétences de ce cours sont à placer dans le contexte général de l appropriation de la notion de modèle mathématique et de son utilisation pratique en

Programme de prêts REER

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

PROSPECTUS N 1 CRÉDIT À LA CONSOMMATION

PROSPECTUS N 1 CRÉDIT À LA CONSOMMATION PRÊT À TEMPÉRAMENT ÉTABLI PAR ACTE AUTHENTIQUE PRÊT À TEMPÉRAMENT D'APPLICATION À DATER DU 01.06.2006 CREDIMO S.A. Weversstraat 6-8-10 1730 ASSE Tél. +32(0)2 454

PROSPECTUS N 1 CRÉDIT À LA CONSOMMATION PRÊT À TEMPÉRAMENT ÉTABLI PAR ACTE AUTHENTIQUE PRÊT À TEMPÉRAMENT D'APPLICATION À DATER DU 01.06.2006 CREDIMO S.A. Weversstraat 6-8-10 1730 ASSE Tél. +32(0)2 454

Le besoin de trésorerie

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

L'opération donne naissance à un avantage de toute nature pour le travailleur (ou dirigeant) qui en bénéficie.

qui en bénéficie.") boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L octroi d un prêt sans intérêt ou à intérêt réduit Un employeur

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L octroi d un prêt sans intérêt ou à intérêt réduit Un employeur

Guide d'utilisation Coffre fort Primobox

Guide d'utilisation Coffre fort Primobox Mieux connaître l interface 4 5 2 3 1 5 5 6 3 1 Liste des différents espaces de classement 2 Barre d outils 3 Emplacement des documents 4 Zone d accès à mon compte

Guide d'utilisation Coffre fort Primobox Mieux connaître l interface 4 5 2 3 1 5 5 6 3 1 Liste des différents espaces de classement 2 Barre d outils 3 Emplacement des documents 4 Zone d accès à mon compte

Brochure. Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS. Réservé aux conseillers à titre d information

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de reprise d activité et d initiative locale) a été initié fin mars 2009 par Yves Jégo, secrétaire d Etat chargé de l Outre-mer

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de reprise d activité et d initiative locale) a été initié fin mars 2009 par Yves Jégo, secrétaire d Etat chargé de l Outre-mer

٥١٢ كورنيش النهر. ص.ب.: ٥٨٧٠-١٦.بيروت.لبنان.تلفون: ٠١-٤٢٥١٤٧/٩.فاكس: ٤٢٦٨٦٠-٠١ 512, Corniche al-naher. B.P. 16-5870. Beyrouth. Liban.

البرنامج التحضيري لمباراة مجلس الخدمة المدنية للوظاي ف الشاغرة في وزارة المالية مراقب ضراي ب ري يسي ومراقب تحقق وري يس محاسبة في الفي ة الثالثة في ملاك مديرية المالية العامة فرنسي مادة الرياضيات المالية

البرنامج التحضيري لمباراة مجلس الخدمة المدنية للوظاي ف الشاغرة في وزارة المالية مراقب ضراي ب ري يسي ومراقب تحقق وري يس محاسبة في الفي ة الثالثة في ملاك مديرية المالية العامة فرنسي مادة الرياضيات المالية

COMPTE RENDU CONSEIL MUNICIPAL en date du 19 Mai 2015

COMPTE RENDU CONSEIL MUNICIPAL en date du 19 Mai 2015 L'an deux mille quinze, le 19 Mai à 19 heures 30, Le Conseil municipal légalement convoqué le 12 Mai 2015, s'est réuni à la Mairie en séance publique

COMPTE RENDU CONSEIL MUNICIPAL en date du 19 Mai 2015 L'an deux mille quinze, le 19 Mai à 19 heures 30, Le Conseil municipal légalement convoqué le 12 Mai 2015, s'est réuni à la Mairie en séance publique

Réduction Dégressive Fillon (RDF) annualisée

annualisée") Réduction Dégressive Fillon (RDF) annualisée Depuis le 1er janvier 2011, la réduction est calculée par référence à la rémunération annuelle du salarié (primes comprises) et non plus sur la base de son

Réduction Dégressive Fillon (RDF) annualisée Depuis le 1er janvier 2011, la réduction est calculée par référence à la rémunération annuelle du salarié (primes comprises) et non plus sur la base de son

GUIDES FINANCIERS PRATIQUES ABC DES CARTES DE CRÉDIT. Ce que vous devez savoir sur l utilisation de votre carte de crédit

GUIDES FINANCIERS PRATIQUES ABC DES CARTES DE CRÉDIT Ce que vous devez savoir sur l utilisation de votre carte de crédit SOYEZ RESPONSABLE Les cartes de crédit sont de puissants outils financiers pour

GUIDES FINANCIERS PRATIQUES ABC DES CARTES DE CRÉDIT Ce que vous devez savoir sur l utilisation de votre carte de crédit SOYEZ RESPONSABLE Les cartes de crédit sont de puissants outils financiers pour

Patrimoines. La retraite Le moment pour vous simplifier la vie

Patrimoines La retraite Le moment pour vous simplifier la vie Le vieil adage «dans les petits pots, les bons onguents» semble avoir perdu toute signification, plus particulièrement en Amérique du Nord.

Patrimoines La retraite Le moment pour vous simplifier la vie Le vieil adage «dans les petits pots, les bons onguents» semble avoir perdu toute signification, plus particulièrement en Amérique du Nord.

CHAPITRE I FONCTIONS STATISTIQUES, DE DATE & HEURE... 1

T A B L E D E S M A T I È R E S CHAPITRE I FONCTIONS STATISTIQUES, DE DATE & HEURE... 1 SYNTAXE DES FONCTIONS INTÉGRÉES...1 ENTRÉE D UNE FONCTION INTÉGRÉE À L AIDE DE LA PALETTE DE FORMULES... 1 FONCTIONS

T A B L E D E S M A T I È R E S CHAPITRE I FONCTIONS STATISTIQUES, DE DATE & HEURE... 1 SYNTAXE DES FONCTIONS INTÉGRÉES...1 ENTRÉE D UNE FONCTION INTÉGRÉE À L AIDE DE LA PALETTE DE FORMULES... 1 FONCTIONS

CALCUL ET INTERPRETATION DES SOLDES

CALCUL ET INTERPRETATION DES SOLDES LE CALCUL DES SOLDES DES COMPTES EN T Le SOLDE d un compte correspond à la différence entre les sommes enregistrées au débit et au crédit de ce compte. Exemple : On

CALCUL ET INTERPRETATION DES SOLDES LE CALCUL DES SOLDES DES COMPTES EN T Le SOLDE d un compte correspond à la différence entre les sommes enregistrées au débit et au crédit de ce compte. Exemple : On

CHAPITRE 1. Suites arithmetiques et géometriques. Rappel 1. On appelle suite réelle une application de

HAPITRE 1 Suites arithmetiques et géometriques Rappel 1 On appelle suite réelle une application de dans, soit est-à-dire pour une valeur de la variable appartenant à la suite prend la valeur, ie : On notera

HAPITRE 1 Suites arithmetiques et géometriques Rappel 1 On appelle suite réelle une application de dans, soit est-à-dire pour une valeur de la variable appartenant à la suite prend la valeur, ie : On notera

Rapport S 1.5 «Taux d'intérêt en EUR»

Rapport S 1.5 «Taux d'intérêt en EUR» Banque centrale du Luxembourg Sommaire 1 Introduction...4 1.1 Population déclarante...4 1.2 Périodicité et délai de communication...4 1.3 Les sous-tableaux...5 2 Les

Rapport S 1.5 «Taux d'intérêt en EUR» Banque centrale du Luxembourg Sommaire 1 Introduction...4 1.1 Population déclarante...4 1.2 Périodicité et délai de communication...4 1.3 Les sous-tableaux...5 2 Les

Chapitre 5. Calculs financiers. 5.1 Introduction - notations

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

Bien gérer votre argent

Bien gérer votre argent Comment économiser avec une carte de crédit Si vous voulez savoir Comment économiser avec une carte de crédit à taux réduit ou une marge de crédit Comment économiser de l argent

Bien gérer votre argent Comment économiser avec une carte de crédit Si vous voulez savoir Comment économiser avec une carte de crédit à taux réduit ou une marge de crédit Comment économiser de l argent

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

EXERCICES - ANALYSE GÉNÉRALE

EXERCICES - ANALYSE GÉNÉRALE OLIVIER COLLIER Exercice 1 (2012) Une entreprise veut faire un prêt de S euros auprès d une banque au taux annuel composé r. Le remboursement sera effectué en n années par

EXERCICES - ANALYSE GÉNÉRALE OLIVIER COLLIER Exercice 1 (2012) Une entreprise veut faire un prêt de S euros auprès d une banque au taux annuel composé r. Le remboursement sera effectué en n années par

LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER. Nos services de banque privée

fr LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER Nos services de banque privée Résidence principale ou secondaire, ou immeuble de rapport, l immobilier est une composante majeure

fr LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER Nos services de banque privée Résidence principale ou secondaire, ou immeuble de rapport, l immobilier est une composante majeure

Crédits à la consommation

Guide crédits à la consommation n 12, à partir du 01-04-2012 Crédits à la consommation C est souvent au moment précis où l on a le moins de liquidités qu un besoin d argent se fait sentir. Supposons que

Guide crédits à la consommation n 12, à partir du 01-04-2012 Crédits à la consommation C est souvent au moment précis où l on a le moins de liquidités qu un besoin d argent se fait sentir. Supposons que

Travaux pratiques : Les dépenses de Véronique

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

PIÈCES A FOURNIR CARACTÉRISTIQUES DE L OPÉRATION CONSTRUCTION D UNE MAISON INDIVIDUELLE

Adresse : N CARACTÉRISTIQUES DE L OPÉRATION Rue Code Postal Ville Nombre de pièces principales : Nombre de m 2 CONSTRUCTION D UNE MAISON INDIVIDUELLE Prix du terrain Prix de la construction Frais annexes

Adresse : N CARACTÉRISTIQUES DE L OPÉRATION Rue Code Postal Ville Nombre de pièces principales : Nombre de m 2 CONSTRUCTION D UNE MAISON INDIVIDUELLE Prix du terrain Prix de la construction Frais annexes

AVIS. VU le code des juridictions financières, notamment ses articles L. 232-1 et R. 232-1 ;

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

LE PETIT PROPRIETAIRE

Prospectus concernant les prêts hypothécaires sociaux accordés par la s.a. LE PETIT PROPRIETAIRE agréée par la région Bruxelles-Capitale inscrite en vertu d'une décision de la Commission bancaire, financière

Prospectus concernant les prêts hypothécaires sociaux accordés par la s.a. LE PETIT PROPRIETAIRE agréée par la région Bruxelles-Capitale inscrite en vertu d'une décision de la Commission bancaire, financière

N 60 le crédit renouvelable

Publicité Exemple représentatif obligatoire - Présence de mentions obligatoires Art L311-4 code de la Exemple représentatif pour un crédit renouvelable assortie d une carte de crédit mentions obligatoires

Publicité Exemple représentatif obligatoire - Présence de mentions obligatoires Art L311-4 code de la Exemple représentatif pour un crédit renouvelable assortie d une carte de crédit mentions obligatoires

12 mois pour un budget

12 mois pour un budget Mode d'emploi L'échéancier prévisionnel annuel Le budget mensuel avec sa feuille de route (janvier à décembre) Le bilan annuel La maîtrise du budget est indispensable pour réaliser

12 mois pour un budget Mode d'emploi L'échéancier prévisionnel annuel Le budget mensuel avec sa feuille de route (janvier à décembre) Le bilan annuel La maîtrise du budget est indispensable pour réaliser