CHAPITRE V : FINANCES PUBLIQUES

|

|

|

- Olivier Gauvin

- il y a 5 ans

- Total affichages :

Transcription

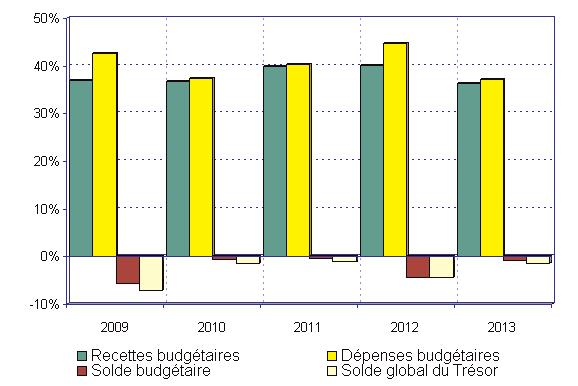

1 CHAPITRE V : FINANCES PUBLIQUES L année 2009 a vu le retour à la situation de déficit du solde budgétaire et du solde global du Trésor, sous l effet du choc externe de grande ampleur résultant de la forte baisse conjoncturelle du prix du pétrole. Les importantes hausses ponctuelles des dépenses budgétaires courantes (salaires et transferts) des années 2011 et 2012, en situation de fort rebond du prix du baril, ont contribué à la persistance de ces déficits qui ont atteint un haut en La consolidation budgétaire engagée en 2013, traduite par une baisse substantielle des dépenses publiques, a eu pour résultat un amenuisement significatif du déficit budgétaire global et du déficit global du Trésor, malgré l impact négatif du trend baissier depuis 2006 des exportations d hydrocarbures en volume sur les finances publiques et le faible rendement de la fiscalité ordinaire, notamment la fiscalité indirecte. En outre, la capacité de financement du Trésor reste appréciable en 2013, en situation de substantielles épargnes financières accumulées et de faible dette publique. V.1 - RECETTES BUDGETAIRES En 2013, les recettes budgétaires s établissent à 5940,9 milliards de dinars contre 6339,3 milliards en 2012, soit une diminution de 398,4 milliards de dinars (-6,3 %) contre une progression de 549,2 milliards en 2012 (9,5 %). L augmentation de 5 % des recettes ordinaires qui sont passées de 2155,0 milliards de dinars en 2012 à 2262,7 milliards de dinars en 2013 n a pu compenser la baisse de 9,3 % des recettes fiscales des hydrocarbures en Ces dernières se sont établies à 3678,1 milliards de dinars contre 4054,3 milliards de dinars au titre de l année Rapportées au PIB, les recettes totales ont reculé, en 2013, à 35,9 % du flux annuel de richesse produite contre 39,4 % en De même, bien que plus faiblement, le ratio recettes ordinaires sur PIB hors hydrocarbures a baissé de 20,4 % en 2012 à 19,5 % en 2013, soit une diminution de 0,9 point de pourcentage, après les augmentations réalisées entre 2011 et 2012 (0,9 point) et entre 2009 et 2011 (1,1 point). Les recettes des hydrocarbures ont diminué de 12,1 % en 2013, après une hausse de 5,1 % en Elles ont clôturé l année sous revue avec un montant de 3678,1 milliards de dinars contre 4184,3 milliards de dinars en 2012 et 3979,7 milliards de dinars en En 2013, la fiscalité pétrolière représente 62

63")

2 FINANCES PUBLIQUES GRAPHIQUE 13 INDICATEURS DES FINANCES PUBLIQUES (En milliards de Dinars GRAPHIQUE 14 INDICATEURS DES FINANCES PUBLIQUES (EN % DU PIB) 63

3 2,28 fois le montant de la fiscalité budgétisée au prix de référence (37 dollars le baril) contre 2,67 fois en Rapportées aux recettes budgétaires totales, les recettes des hydrocarbures représentent 61,9 % en 2013 contre 66 % en 2012 et couvrent 60,4 % des dépenses budgétaires totales (59,3 % en 2012). De même en 2012 et 2013, les mêmes recettes des hydrocarbures représentaient 87,5 % des dépenses courantes, revélant une stabilité de la couverture des dépenses courantes par les recettes des hydrocarbures. Les recettes hors hydrocarbures ont atteint un montant global de 2262,8 milliards de dinars en 2013, en progression de 5 % contre 19 % en Elles représentent 38,1 % du total des recettes budgétaires (34 % en 2012) et financent 37,1 % des dépenses totales (30,5 % en 2012). Malgré l amélioration enregistrée en 2013, elles ne couvrent les dépenses courantes qu à hauteur de 53,8 % (45,1 % en 2012). En termes de structure, les recettes fiscales représentent 89,2 % des recettes hors hydrocarbures (88,6 % 2012) et, comme en 2012, elles ont contribué aux augmentations des recettes hors hydrocarbures pour plus de 100 % (101,9 %), en raison de la légère baisse des recettes non fiscales (- 2,1 milliards de dinars). Les recettes fiscales ont progressé de seulement 5,8 % en 2013 pour atteindre 2018,5 milliards de dinars contre une hausse de 25 % en Cette augmentation résulte en totalité de celle des impôts sur les biens et services et des droits de douane ; les impôts sur les revenus et les bénéfices ayant diminué en 2013 car leur niveau atteint en 2012 résultait des prélèvements sur les importants rappels de salaires de la fonction publique. Néanmoins, les impôts sur les revenus et bénéfices constituent toujours la plus grande part des recettes fiscales (40,5 %). Exception faite de la conjoncture particulière en la matière de l année 2013, à savoir une baisse des impôts sur les revenus de 45,3 milliards de dinars, la tendance à la baisse du poids relatif des impôts sur les biens et services dans les recettes fiscales, observée sur la période (34,2 % en 2012 contre 46,3 % en 2002) et corrélativement la hausse de celle des impôts sur les revenus et bénéfices (23,2 % en 2002 contre 45,2 % en 2012) contrastent fortement avec celles de l assiette de ce type de prélèvement et notamment les évolutions de la valeur ajoutée marchande hors hydrocarbures. En particulier, le faible rendement de la fiscalité sur les biens et services contraste avec l augmentation de la valeur ajoutée marchande hors hydrocarbures et avec la structure de la même fiscalité dans la quasi-totalité des économies développées et émergentes. Quant au ratio produits des douanes / recettes fiscales, il a encore augmenté en 2013 à hauteur de 19,9 % (17,7 % en 2012), en contraste avec sa baisse continue depuis 2003 et sa stabilisation en

4 En ce qui concerne les recettes non fiscales dont les montants annuels sont tributaires des dividendes versés par les institutions et entreprises publiques, elles ont encore diminué en 2013 de 0,8 % ainsi que leur part dans les recettes hors hydrocarbures qui a reculé de 11,4 % en 2012 à 10,8 % en Evolution du ratio recettes fiscales / recettes totales : en milliards de dinars Recettes fiscales HH (1) 398,2 524,9 580,4 965,2 1146,6 1298,0 1527,1 1908,6 2018,5 Recettes totales (2) 1505,5 1974,4 2229,7 5190,5 3676,0 4392,9 5790,1 6339,3 5940,9 (1) / (2) 26,4% 26,6% 26,0% 18,6% 31,2% 29,5% 26,4% 30,1% 34,0% Au total, sous l effet de l augmentation des prix des hydrocarbures, la part des recettes fiscales dans les recettes totales n a cessé de diminuer de 2001 à 2008, passant de 26,4 % à 18,6 % ; le fort rebond de ce ratio en 2009 résultant de l ampleur de la baisse des recettes fiscales issues des hydrocarbures. Quant aux évolutions de ce ratio à la baisse (2010 et 2011) puis à la hausse (2013), elles font suite, respectivement, à la remontée de la fiscalité des hydrocarbures (hausse des prix du baril) puis à sa baisse (diminution en volume des exportations) ; l année 2012 étant une année particulière caractérisée par une relative stabilité de la fiscalité pétrolière, mais conjuguée à une hausse, supérieure à la moyenne, de la fiscalité ordinaire (droits de douane et impôts sur les revenus notamment). Autant que la faiblesse de la part de ces recettes dans les recettes totales, l évolution de leur structure depuis un certain nombre d années, révèle le faible rendement de la fiscalité sur les biens et services en contraste avec l augmentation de la valeur ajoutée marchande hors hydrocarbures et avec la structure de la même fiscalité dans la quasi-totalité des économies développées et émergentes. En outre, l évolution vers des montants quasi nuls de la TVA et autres prélèvements sur les produits pétroliers (notamment les carburants pour véhicules) contraste encore plus fortement avec les prélèvements élevés sur ces produits dans ces mêmes économies. V.2 - DEPENSES BUDGETAIRES En 2013, les dépenses budgétaires totales s établissent à 6092,1 milliards de dinars contre 7058,2 milliards de dinars en 2012, soit une baisse de 13,7 %. Cette diminution des dépenses totales, après des hausses de 20,6 % et 31 % 65

5 GRAPHIQUE 15 STRUCTURE DES RECETTES BUDGETAIRES GRAPHIQUE 16 STRUCTURE DES DEPENSES BUDGETAIRES 66

6 respectivement en 2011 et 2012, a touché un peu plus les dépenses courantes que les dépenses en capital (- 578,3 et -387,7 milliards de dinars respectivement). Les dépenses de fonctionnement et d équipement ont été budgétisées respectivement à 4335,6 milliards de dinars et 2544,2 milliards de dinars dans la loi de finances de Alors que les dépenses de fonctionnement décaissées ont quasiment égalé les montants budgétisés (97 %) au titre de l année 2013, les dépenses d'équipement budgétisées ont été exécutées en termes de décaissements à concurrence de 74,2 % contre 79,2 % en 2012 (48,6 % en 2011 et 60,5 % en 2010). Les fortes augmentations des dépenses courantes des années 2011 et 2012 ont porté le ratio dépenses courantes/pib à 26,7 % en 2011 puis à 29,7 % en 2012 contre 22,2 % en Par contre, la baisse des dépenses courantes en 2013 a fait baisser ce ratio à 25,4 %, tout en demeurant plus élevé qu en Quant au ratio dépenses d équipement/pib, la baisse des dépenses en capital en 2013, qui reviennent à leur niveau moyen des années , l a fait reculer de 14,1 % en 2012 à 11,4 % en Les dépenses courantes sont passées de 4782,6 milliards de dinars en 2012 à 4204,3 milliards de dinars en 2013, soit une baisse de 12,1 % contre des augmentations de 23,3 % en 2012 et de 45,9 % en Cette diminution des dépenses courantes (-578,3 milliards de dinars) résulte principalement de celle des transferts courants (-447,2 milliards de dinars) et, dans une moindre mesure, de celle des dépenses de personnel (155,4 milliards de dinars). Le recul de ces dernières s explique par le fait qu en 2012, les montants décaissés au titre de ces dépenses incluaient les rappels de salaires sur plusieurs années. La baisse des transferts courants de 447,2 milliards de dinars résulte principalement de celle du poste «autres transferts» de 359,5 milliards de dinars (principalement les collectivités locales et transferts) et, dans une moindre mesure, de celle des services de l administration (les dépenses de subventions aux hôpitaux et aux établissements publics à caractère administratif) qui ont diminué de 87,6 milliards de dinars. Quant aux dépenses d équipement, elles avaient fortement progressé de 2005 à 2008, avec un passage à un palier supérieur en 2007 et Demeurées stables en tendance entre 2008 et 2011, elles avaient atteint 2275,5 milliards de dinars en En 2013, leur baisse à hauteur de 1887,8 milliards de dinars (- 17 %) les situe de nouveau à un niveau équivalent au palier atteint entre 67

7 2008 et Cette baisse des dépenses d équipement résulte presque totalement de celles des dépenses en faveur du secteur de l habitat qui sont passées de 614,1 milliards de dinars en 2012 à 243,6 milliards de dinars en 2013 (-370,5 milliards de dinars), alors qu elles avaient connu une progression quasi équivalente en valeur absolue entre 2011 et 2012 (+ 342,6 milliards de dinars). En revanche, les dépenses d infrastructures économiques et administratives ont progressé de 86 milliards de dinars (13,7 %) à hauteur de 714,5 milliards de dinars pour représenter 37,8 % des dépenses totales d équipement (27,6 % en 2012). Enfin, à l exception du poste «divers» dont les dépenses régressent de 16,4 % à hauteur de 381 milliards de dinars, les autres postes des dépenses d équipement ont connu des évolutions à la baisse comme à la hausse peu significatives. Il est utile de rappeler que l augmentation des dépenses d équipement depuis le début des années 2000 a été le principal facteur de l élévation du niveau d activité économique dans les secteurs du BTPH et des services marchands qui ont tiré la croissance économique hors hydrocarbures et la demande de travail par les entreprises. Le maintien des montants atteints par ce type de dépenses à un niveau compatible avec les capacités d absorption de l économie nationale, pour continuer à soutenir et stimuler l activité économique et l amélioration des services publics, doit constituer dès lors une préoccupation majeure. V.3 - CAPACITE DE FINANCEMENT Le déficit budgétaire de l année sous revue a atteint 151,2 milliards de dinars, inférieur à celui de 2009, année de choc externe, et de 2012, confirmant une situation de déficit pour la cinquième année consécutive. Mais contrairement à ceux de 2010, 2011 et 2012, le déficit budgétaire enregistré en 2013 résulte de la baisse des recettes fiscales des hydrocarbures et corrélativement des recettes totales en dépit de la diminution significative des dépenses courantes et en capital. Le flux d épargne publique (recettes totales moins dépenses de fonctionnement) est de 1736,6 contre 1556,7 milliards de dinars en L épargne publique représente, en conséquence, 29,2 % des recettes totales contre 24,6 % en Ce montant d épargne publique a financé les dépenses d investissement de l Etat en 2013 à hauteur de 92 % (68,4 % en 2012), dégageant un besoin de financement du Trésor de 248,2 milliards de dinars. Néanmoins, la capacité de financement du Trésor exprimée par l encours de ses épargnes financières 68

8 auprès de la Banque d Algérie n a diminué que de 70,2 milliards de dinars pour s établir à 5643,2 milliards de dinars contre 5713,4 milliards de dinars à fin Une telle capacité de financement représente 34,1 % du produit intérieur brut, 95,0 % des recettes totales et 92,6 % des dépenses publiques au titre de l année Si les déficits des années 2009 à 2012 ont pu être financés sans le recours à des prélèvements effectifs sur le Fonds de régulation des recettes (FRR), celui de 2013 en revanche, quoique très faible (moins de 1 % du PIB), l a été avec un prélèvement de 70,2 Milliards de dinars sur ce Fonds dont les ressources représentent une capacité de financement appréciable. La constitution de cette capacité de financement du Trésor au cours de la décennie concourt à prémunir les finances publiques de la volatilité des prix des hydrocarbures ainsi que d éventuels chocs externes, les évolutions de la fiscalité pétrolière en lien avec la tendance à la baisse des exportations en volume des hydrocarbures et de la structure des recettes fiscales hors hydrocarbures constituent des éléments de vulnérabilité face à la nouvelle structure des dépenses budgétaires. 69

9 SITUATION DES OPERATIONS DU TRESOR 70

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

DEVOIR N 1 économie générale

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

PRODUITS D EXPLOITATION

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Observation et Conjoncture Économique. Économie Nationale approche par les revenus

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

Perspectives économiques régionales Afrique subsaharienne. FMI Département Afrique Mai 2010

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Prospective financière Saint-Etienne Métropole 2011 2014. Dossier de presse Conseil de Communauté Jeudi 24 juin 2010

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

PERSPECTIVES FINANCIERES DES PETITES VILLES

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

Les opérations et autres flux

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010. Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Présenté par Michel Sapin, Ministre des finances et des comptes publics. Christian Eckert, Secrétaire d État chargé du budget

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Résultat net pénalisé par la faiblesse de l activité") Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Comité Directeur Confédéral Intervention économique. 16 mars 2011

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Point d actualité. Conseil Economique, Social & Environnemental Régional. Séance plénière 2 février 2015

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE?

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

LEADER MONDIAL DU PETIT ÉQUIPEMENT DOMESTIQUE

26 février 2015 Résultats de l exercice 2014 Groupe SEB : Des performances opérationnelles solides Des devises pénalisantes 1 Ventes de 4 253 M en croissance organique* de + 4,6 % Croissance organique*

26 février 2015 Résultats de l exercice 2014 Groupe SEB : Des performances opérationnelles solides Des devises pénalisantes 1 Ventes de 4 253 M en croissance organique* de + 4,6 % Croissance organique*

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements

et la balance des paiements") La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Tests de sensibilité des projections aux hypothèses démographiques et économiques : variantes de chômage et de solde migratoire

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

ENSAE, 1A Maths. Roland Rathelot roland.rathelot@ensae.fr. Septembre 2010

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés. Septembre 2014

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

REPUBLIQUE DU BENIN. Fraternité-Justice-Travail -@@@ MINISTERE DE L ECONOMIE, DES FINANCES ET DES PROGRAMMES DE DENATIONNALISATION -@@@

REPUBLIQUE DU BENIN Fraternité-Justice-Travail -@@@ MINISTERE DE L ECONOMIE, DES FINANCES ET DES PROGRAMMES DE DENATIONNALISATION -@@@ DIRECTION GENERALE DES AFFAIRES ECONOMIQUES -@@@ DIRECTION DE LA PREVISION

REPUBLIQUE DU BENIN Fraternité-Justice-Travail -@@@ MINISTERE DE L ECONOMIE, DES FINANCES ET DES PROGRAMMES DE DENATIONNALISATION -@@@ DIRECTION GENERALE DES AFFAIRES ECONOMIQUES -@@@ DIRECTION DE LA PREVISION

Du produit intérieur brut (PIB) au revenu national (2010)

au revenu national (2010)") Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

Ainsi, les utilisateurs auront à leur disposition une série cohérente et complète portant sur la période 1974 à 2013.

N 688 Les Tableaux Economiques d Ensemble 2002 à 2013 Introduction Nous mettons à la disposition des divers utilisateurs une nouvelle série de Tableaux Economiques d Ensemble (TEE) pour les années 2002

N 688 Les Tableaux Economiques d Ensemble 2002 à 2013 Introduction Nous mettons à la disposition des divers utilisateurs une nouvelle série de Tableaux Economiques d Ensemble (TEE) pour les années 2002

LSM2 : un modèle avec secteur bancaire pour le Luxembourg

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

Chapitre 3. La répartition

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Le Québec en meilleure situation économique et financière pour faire la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Chapitre 6 : Consolidation par paliers et consolidation directe

Chapitre 6 : Consolidation par paliers et consolidation directe I Principe général II- Consolidation par paliers III - Consolidation directe Cas de synthèse 1 Case de synthèse 2 I. Principe général Les

Chapitre 6 : Consolidation par paliers et consolidation directe I Principe général II- Consolidation par paliers III - Consolidation directe Cas de synthèse 1 Case de synthèse 2 I. Principe général Les

6.0 Dépenses de santé et situation budgétaire des gouvernements provinciaux et territoriaux

6.0 Dépenses de santé et situation budgétaire des gouvernements provinciaux et territoriaux En 2013, on prévoit que les dépenses de santé des gouvernements provinciaux et territoriaux atteindront 138,3

6.0 Dépenses de santé et situation budgétaire des gouvernements provinciaux et territoriaux En 2013, on prévoit que les dépenses de santé des gouvernements provinciaux et territoriaux atteindront 138,3

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité Gérard Cornilleau Des inégalités contenues, des classes moyennes fragiles Le débat sur les salaires n est plus aujourd hui dominé

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité Gérard Cornilleau Des inégalités contenues, des classes moyennes fragiles Le débat sur les salaires n est plus aujourd hui dominé

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2015 s inscrit dans un contexte économique et social contraint. Face à cette situation,

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2015 s inscrit dans un contexte économique et social contraint. Face à cette situation,

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée Le Conseil d orientation des retraites s est doté d outils de projection

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée Le Conseil d orientation des retraites s est doté d outils de projection

Le compte administratif 2012 de la Région Alsace. Avis

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Evolution des finances publiques: premiers résultats 2013 et projections 2014-2015

Département fédéral des finances DFF Administration fédérale des finances AFF Documentation de base Date: 26.02.2015 Evolution des finances publiques: premiers résultats 2013 et projections 2014-2015 La

Département fédéral des finances DFF Administration fédérale des finances AFF Documentation de base Date: 26.02.2015 Evolution des finances publiques: premiers résultats 2013 et projections 2014-2015 La

1 - Salaires nets tous secteurs confondus

N 627 Résultats l enquête annuelle sur les s auprès s entreprises - Mai 2011 - L enquête annuelle sur les s auprès s entreprises, réalisée par voie postale par l ONS a donné les résultats présentés ci-ssous.

N 627 Résultats l enquête annuelle sur les s auprès s entreprises - Mai 2011 - L enquête annuelle sur les s auprès s entreprises, réalisée par voie postale par l ONS a donné les résultats présentés ci-ssous.

Démystifier le Système Fiscal Brésilien. Chambre de Commerce de Montréal 27 février 2015

Démystifier le Système Fiscal Brésilien Chambre de Commerce de Montréal 27 février 2015 Ordre du jour Contexte fiscal et survol des divers impôts brésiliens Faire affaire au Brésil sans présence locale

Démystifier le Système Fiscal Brésilien Chambre de Commerce de Montréal 27 février 2015 Ordre du jour Contexte fiscal et survol des divers impôts brésiliens Faire affaire au Brésil sans présence locale

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels Dans la théorie de l intermédiation financière, un système bancaire fonctionne correctement s il favorise

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels Dans la théorie de l intermédiation financière, un système bancaire fonctionne correctement s il favorise

Nécessité d un «électrochoc» fiscal

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Note méthodologique. Les principales différences avec les TES sont mentionnées dans l encadré 1.

Version intégrale Note méthodologique 1. Les tableaux des ressources et des emplois dans les comptes nationaux L élaboration des comptes nationaux de la Belgique s effectue conformément à la méthodologie

Version intégrale Note méthodologique 1. Les tableaux des ressources et des emplois dans les comptes nationaux L élaboration des comptes nationaux de la Belgique s effectue conformément à la méthodologie

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Les comptes nationaux et le SEC 2010

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Qu est-ce que la croissance économique? Quels sont ses moteurs?

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

Mobile : 15% de part de marché, 3 ans seulement après le lancement

RESULTATS ANNUELS 2014 Paris, le 12 mars 2015 16 millions d abonnés (fixes et mobiles) Mobile : 15% de part de marché, 3 ans seulement après le lancement Chiffre d affaires dépassant pour la première fois

RESULTATS ANNUELS 2014 Paris, le 12 mars 2015 16 millions d abonnés (fixes et mobiles) Mobile : 15% de part de marché, 3 ans seulement après le lancement Chiffre d affaires dépassant pour la première fois

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Focus sur les politiques publiques de l épargne en France

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

L incidence des hausses de prix des produits de base sur la balance commerciale du Canada 1

Affaires étrangè et Commerce International Canada Le Bureau de l économiste en chef Série de papiers analytiques L incidence des hausses de prix des produits de base sur la balance commerciale du Canada

Affaires étrangè et Commerce International Canada Le Bureau de l économiste en chef Série de papiers analytiques L incidence des hausses de prix des produits de base sur la balance commerciale du Canada

CdC du Pays bellêmois Conseil 25-02-15 Compte Administratif 2014 BUDGET GÉNÉRAL. Compte Administratif 2014

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

Les assurances sociales en Suisse

Dimensions et enjeux / facteurs d influences des assurances sociales Introduction : Alain Berset souhaite bien cerner les perspectives et les enjeux actuels et futurs des assurances sociales, notamment

Dimensions et enjeux / facteurs d influences des assurances sociales Introduction : Alain Berset souhaite bien cerner les perspectives et les enjeux actuels et futurs des assurances sociales, notamment

L IMPACT DE LA MUTUALISATION SUR LES RESSOURCES HUMAINES

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

pays tributaires des exportations de minéraux

La viabilité de la politique budgétaire dans les pays tributaires des exportations de minéraux Kirk Hamilton Groupe de recherche sur l économie du développement Banque mondiale Séminaire de haut niveau

La viabilité de la politique budgétaire dans les pays tributaires des exportations de minéraux Kirk Hamilton Groupe de recherche sur l économie du développement Banque mondiale Séminaire de haut niveau

Burkina Faso Profil pays EPT 2014

Burkina Faso Profil pays EPT 14 Contexte général Situé au cœur de l Afrique occidentale, dans la boucle du Niger, le Burkina Faso est l un pays des pays les plus peuplés de la sous-région Ouest-africaine

Burkina Faso Profil pays EPT 14 Contexte général Situé au cœur de l Afrique occidentale, dans la boucle du Niger, le Burkina Faso est l un pays des pays les plus peuplés de la sous-région Ouest-africaine

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Une performance annuelle conforme aux objectifs Résultat opérationnel courant : +13.5% (**)

") Paris, 17 juin 2015 Résultats annuels consolidés 2014-15 (avril 2014 mars 2015) Une performance annuelle conforme aux objectifs Résultat opérationnel courant : +13.5% (**) Au 31 mars 2015, Rémy Cointreau

Paris, 17 juin 2015 Résultats annuels consolidés 2014-15 (avril 2014 mars 2015) Une performance annuelle conforme aux objectifs Résultat opérationnel courant : +13.5% (**) Au 31 mars 2015, Rémy Cointreau

LA LETTRE DE L EPARGNE ET DE LA RETRAITE DU CERCLE DE L EPARGNE. N 3 juillet 2014

LA LETTRE DE L EPARGNE ET DE LA RETRAITE DU CERCLE DE L EPARGNE N 3 juillet 2014 L Edito de Philippe Crevel L épargnant des temps nouveaux frappe à la porte En 2017, les «digital natives» auront pris le

LA LETTRE DE L EPARGNE ET DE LA RETRAITE DU CERCLE DE L EPARGNE N 3 juillet 2014 L Edito de Philippe Crevel L épargnant des temps nouveaux frappe à la porte En 2017, les «digital natives» auront pris le

Canada-Inde Profil et perspective

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

ANALYSE FINANCIèRE. RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

PROJET DE LOI. NOR : MAEJ1123829L/Bleue-1 ------ ÉTUDE D IMPACT

RÉPUBLIQUE FRANÇAISE Ministère des affaires étrangères et européennes PROJET DE LOI autorisant l approbation de l avenant à la convention entre le Gouvernement de la République française et le Gouvernement

RÉPUBLIQUE FRANÇAISE Ministère des affaires étrangères et européennes PROJET DE LOI autorisant l approbation de l avenant à la convention entre le Gouvernement de la République française et le Gouvernement

«Quelle fiscalité pour le capital à risque?»

Réception de Nouvel An «Quelle fiscalité pour le capital à risque?» Bruno Colmant Administrateur délégué d Euronext Belgique, Docteur en Economie Appliquée (ULB) Membre du Conseil Supérieur des Finances,

Réception de Nouvel An «Quelle fiscalité pour le capital à risque?» Bruno Colmant Administrateur délégué d Euronext Belgique, Docteur en Economie Appliquée (ULB) Membre du Conseil Supérieur des Finances,

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

instruments de paiement échangés à travers les circuits bancaires

instruments de paiement échangés à travers les circuits bancaires Statistiques arrêtées à fin 2013 SOMMAIRE PRÉAMBULE 5 Partie I : Evolution des paiements de masse 6 I. Echanges EN INTERbancaire 7 1.

instruments de paiement échangés à travers les circuits bancaires Statistiques arrêtées à fin 2013 SOMMAIRE PRÉAMBULE 5 Partie I : Evolution des paiements de masse 6 I. Echanges EN INTERbancaire 7 1.

Présenté par F. Breitzer MOUNZEO. Jeudi 30 mai 2013, 15h45 16h15 (30 mn)

") Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

Moyen-Orient et Afrique du Nord : définir la voie à suivre

Moyen-Orient et Afrique du Nord : définir la voie à suivre Deux ans après le début du «Printemps arabe», de nombreux pays de la région MOANAP 1 endurent encore des transitions politiques, sociales et économiques

Moyen-Orient et Afrique du Nord : définir la voie à suivre Deux ans après le début du «Printemps arabe», de nombreux pays de la région MOANAP 1 endurent encore des transitions politiques, sociales et économiques

L équilibre Ressources Emplois de biens et services schématisé par une balance

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

Les politiques de réduction du coût salarial en Belgique

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Communiqué de presse S1 2014-2015

Communiqué de presse 27 novembre 2014 Huizingen, Belgique Communiqué de presse S1 2014-2015 (Résultats pour le premier semestre clôturé le 30 septembre 2014) Le chiffre d affaires semestriel a connu une

Communiqué de presse 27 novembre 2014 Huizingen, Belgique Communiqué de presse S1 2014-2015 (Résultats pour le premier semestre clôturé le 30 septembre 2014) Le chiffre d affaires semestriel a connu une

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS. Réunion Publique du 6 Aout 2015

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

RAPPORT TECHNIQUE CCE 2014-2415

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

L AMORTISSEMENT III NOUVEAUTE AVEC L INSTRUCTION CODIFICATRICE M9.6

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds