Vos possibilités de choix théoriques

|

|

|

- Paule Victoire Fortier

- il y a 8 ans

- Total affichages :

Transcription

1 Vos possibilités de choix théoriques Entité actuelle Niveau / Grade / Classe Entité prioritaire Choix possibles Fiscalité ou administration générale de la Perception et du Recouvrement, qui faisait partie autrefois des Contributions directes Niveau C Niveau D Expert financier Expert fiscal adjoint Classe A1 Classe A2 Fiscalité ou Administration générale de la Perception et du Recouvrement selon entité actuelle Fiscalité (AGFisc) Perception et du Recouvrement (AGPR) Service de Prestation de Services Multicanaux (PSMC)

Perception et du Recouvrement (AGPR) Service de Prestation de Services")

2 Fiscalité, qui faisait partie autrefois des Contributions directes Expert fiscal, financier ou administratif (grade supprimé) Classe A3 ou plus élevé (après intégration carrière commune) Fiscalité Fiscalité (AGFisc) Service de Prestation de Services Multicanaux (PSMC)

Service de Prestation de Services Multicanaux")

3 Perception et du Recouvrement, qui faisait partie autrefois des Contributions directes Expert fiscal, financier et administratif (grade supprimé) Classe A3 ou plus élevé (après intégration carrière commune) Perception et du Recouvrement Perception et du Recouvrement (AGPR) Service de Prestation de Services Multicanaux (PSMC)

Service de Prestation de Services")

4 Fiscalité ou Perception et du Recouvrement, qui faisait partie autrefois du Secteur TVA Fiscalité ou Administration générale de la Perception et du Recouvrement selon entité actuelle Fiscalité (AGFisc) Perception et du Recouvrement (AGPR) Service de Prestation de Services Multicanaux (PSMC)

Service de Prestation de Services Multicanaux")

5 Administration générale des Douanes et Accises Administration générale des Douanes et Accises Administration générale des Douanes et Accises (AGDA)

6 Documentation Patrimoniale Documentation Patrimoniale Documentation Patrimoniale (AGDP) Service de Prestation de Services Multicanaux (PSMC)

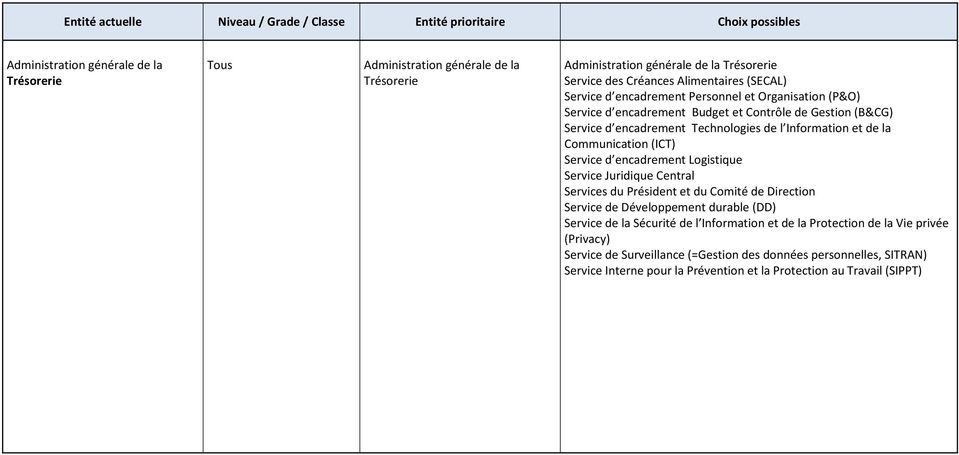

7 Trésorerie Trésorerie Trésorerie

8 Administration générale de l Inspection Spéciale des Impôts (AGISI) Administration générale de l Inspection Spéciale des Impôts (AGISI) Vous aurez, à côté du choix de votre administration actuelle ou service d encadrement actuel, le même choix que dans votre administration d'origine (voir lignes ci-dessus). Service des Créances Alimentaires, Service des Créances Alimentaires Services extérieurs des services d encadrement suivants : * Service d encadrement Personnel & Organisation * Service d encadrement Budget & Contrôle de Gestion * Service d encadrement Technologies de l Information et de la Communication * Service d encadrement Personnel & Organisation Service d encadrement Budget & Contrôle de Gestion Service d encadrement Technologies de l Information et de la Communication Service de Prestation de Services Multicanaux (PSMC) Service de prestation de services Multicanaux (PSMC),

9 Services centraux des services d encadrement suivants : * Service d encadrement Personnel et Organisation (P&O) * Service d encadrement Expertise et Support stratégique (ESS) * Service d encadrement Budget et Contrôle de Gestion (B&CG) * Service d encadrement Technologies de l Information et de la * Service d encadrement logistique Services du Président et du Comité de Direction Service de Développement durable Service de la Sécurité de l Information et de la Protection de la Vie privée Service de surveillance (= Service de Gestion des données personnelles, SITRAN) Service Interne pour la Prévention et la Protection au Travail (SIPPT) Expert administratif Niveau D (excepté si collaborateur financier) Service d encadrement Personnel & Organisation (P&O) Service d encadrement Expertise et Support stratégique (ESS) Service d encadrement Budget et Contrôle de Gestion (B&CG) Service d encadrement Technologies de l Information et de la Service d encadrement logistique Services du Président et du Comité de direction Service de Développement durable Service de la Sécurité de l Information et de la Protection de la Vie privée Service de surveillance (= Service de Gestion des données personnelles =SITRAN) Service Interne pour la Prévention et la Protection au Travail (SIPPT) Vous aurez, à côté du choix de votre service (d encadrement) actuel, le même choix que dans l administration dans laquelle vous avez présenté votre dernier examen de carrière (voir lignes ci-dessus). Si votre dernier examen de carrière concerne les services généraux, vous pourrez alors, à côté du choix de votre service (d encadrement) actuel, choisir entre : + possibilités de choix supplémentaires en fonction de votre niveau/classe/grade (voir lignes ci-dessous) Possibilités de choix supplémentaires pour : Fiscalité (AGFisc) Administration générale des Douanes et Accises (AGDA) Perception et du Recouvrement (AGPR)

Expert administratif Niveau D (excepté si collaborateur financier) Service d encadrement Personnel & Organisation (P&O) Service d encadrement")

10 Documentation Patrimoniale (AGDP) Expert administratif Expert financier Chef administratif Assistant administratif Assistant financier adjoint Niveau D (excepté si collaborateur financier) Possibilité de choix supplémentaire pour l Administration de la Trésorerie

11 Membres du personnel du Cabinet précédent de l Administrateurgénéral des Contributions et du Recouvrement Administration Générale actuelle, service d encadrement ou service du Président Vous aurez, à côté du choix de votre service (d encadrement) actuel, le même choix que dans l administration dans laquelle vous avez présenté votre dernier examen de carrière (voir lignes ci-dessus). Si votre dernier examen de carrière concerne les services généraux, vous pourrez alors, à côté du choix de votre service (d encadrement) actuel, choisir entre : + possibilités de choix supplémentaires en fonction de votre niveau/classe/grade (voir lignes ci-dessous)

actuel, choisir entre : +")

12 Expert administratif Niveau D (excepté si collaborateur financier) Possibilités de choix supplémentaires pour : Fiscalité (AGFisc) Administration générale des Douanes et Accises (AGDA) Perception et du Recouvrement (AGPR) Documentation Patrimoniale (AGDP) Expert administratif Expert financier Chef administratif Assistant administratif Assistant adjoint financier Niveau D (excepté si collaborateur financier) Possibilité de choix supplémentaire pour l Administration de la Trésorerie ESS P&O Conseiller des Finances, Conseiller général des Finances Experts techniques avec un examen de carrière paramédical ou travailleur social ESS P&O pas d autres possibilités de choix pas d autres possibilités de choix Logistique Experts administratifs avec un examen de carrière de traducteur Logistique pas d autres possibilités de choix ICT Experts-ICT ou sinon dernier examen de carrière informaticien ICT pas d autres possibilités de choix

CoperfinFlash Extra. L équipe se forme. Dans ce numéro: Qui sont vos nouveaux managers? Mise en oeuvre de la nouvelle structure

L équipe se forme... CoperfinFlash Extra L équipe se forme Depuis début avril, l équipe de nos N-1 est au grand complet: Jean-Marc DELPORTE devient le nouvel Administrateur général de notre entité Impôts

L équipe se forme... CoperfinFlash Extra L équipe se forme Depuis début avril, l équipe de nos N-1 est au grand complet: Jean-Marc DELPORTE devient le nouvel Administrateur général de notre entité Impôts

Rencontres Gouvernement Secteur Privé 2013 Actualité Juridique 2012-2013

Présenté par : Pierre ABADIE Auteur d ouvrages juridiques Expert comptable Conseil juridique pierre@abadie.bf 1 Impôt sur les sociétés (IS) : suppression de la limite de déductibilité des rémunérations

Présenté par : Pierre ABADIE Auteur d ouvrages juridiques Expert comptable Conseil juridique pierre@abadie.bf 1 Impôt sur les sociétés (IS) : suppression de la limite de déductibilité des rémunérations

Plan de Management intégré 2012-2017

L UNION FAIT LA FORCE Plan de Management intégré 2012-2017 Contenu 1. Introduction 7 2. La réalisation du plan stratégique 2012-2017 9 3. L organigramme du SPF Finances 15 4. Le plan de management stratégique

L UNION FAIT LA FORCE Plan de Management intégré 2012-2017 Contenu 1. Introduction 7 2. La réalisation du plan stratégique 2012-2017 9 3. L organigramme du SPF Finances 15 4. Le plan de management stratégique

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Introduction du président

Plan de Management intégré 2011 2 Introduction du président Le Comité de Direction veut, avec ce Plan de Management intégré 2011, poursuivre en priorité le développement des ambitions amorcées dans le

Plan de Management intégré 2011 2 Introduction du président Le Comité de Direction veut, avec ce Plan de Management intégré 2011, poursuivre en priorité le développement des ambitions amorcées dans le

COLLOQUE ANNUEL DU CONSEIL DES SYNDICS DE FAILLITE

COLLOQUE ANNUEL DU CONSEIL DES SYNDICS DE FAILLITE M. Marcel Turgeon Directeur de la Direction principale des services administratifs et techniques M e Nancy Morency Directrice adjointe de la Direction

COLLOQUE ANNUEL DU CONSEIL DES SYNDICS DE FAILLITE M. Marcel Turgeon Directeur de la Direction principale des services administratifs et techniques M e Nancy Morency Directrice adjointe de la Direction

Plan opérationnel 2013

Plan opérationnel 2013 Réalisation d Horizon 2012-2017 Contenu 1 Introduction du Président... 4 2 Notre mission... 5 3 Notre vision... 6 4 Nos valeurs... 6 5 Une stratégie claire et ambitieuse mais réalisable...

Plan opérationnel 2013 Réalisation d Horizon 2012-2017 Contenu 1 Introduction du Président... 4 2 Notre mission... 5 3 Notre vision... 6 4 Nos valeurs... 6 5 Une stratégie claire et ambitieuse mais réalisable...

MODULES DE FORMATION

MODULES DE FORMATION FILIERES INTITULE DE LA FORMATION CABINETS DE FORMATION CONTACTS Officier Mécanicien (BAC série scientifique) Capitaine au long cours (idem) NAVIGATION Officier de Port (idem) Officier

MODULES DE FORMATION FILIERES INTITULE DE LA FORMATION CABINETS DE FORMATION CONTACTS Officier Mécanicien (BAC série scientifique) Capitaine au long cours (idem) NAVIGATION Officier de Port (idem) Officier

EDITORIAL. Développez Vos Compétences, Anticipez L Avenir! Fatima Zahra ABBADI Executive Manager

EDITORIAL Dans un contexte économique et géopolitique en transition, le Maroc se voit aujourd hui de plus en plus interpellé à relever des challenges tant nationaux qu internationaux avec des exigences

EDITORIAL Dans un contexte économique et géopolitique en transition, le Maroc se voit aujourd hui de plus en plus interpellé à relever des challenges tant nationaux qu internationaux avec des exigences

L entrepôt sous douane La Procédure de Domiciliation Unique (PDU)

") L entrepôt sous douane La Procédure de Domiciliation Unique (PDU) Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt

L entrepôt sous douane La Procédure de Domiciliation Unique (PDU) Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt

NOTRE PACTE COOPÉRATIF ET TERRITORIAL

2014 NOTRE PACTE COOPÉRATIF ET TERRITORIAL GOUVERNANCE DES MOTS ET DES ACTES Nous avons voulu traduire cette année notre bilan par des mots et derrière chaque mot des actes. C est notre ambition chaque

2014 NOTRE PACTE COOPÉRATIF ET TERRITORIAL GOUVERNANCE DES MOTS ET DES ACTES Nous avons voulu traduire cette année notre bilan par des mots et derrière chaque mot des actes. C est notre ambition chaque

Vérification de la TPS/TVH Première partie : la préparation à la vérification

Vérification de la TPS/TVH Première partie : la préparation à la vérification par TERRY G. BARNETT Introduction Questions de vérification Exigences de documentation Pouvoirs du vérificateur Divulgation

Vérification de la TPS/TVH Première partie : la préparation à la vérification par TERRY G. BARNETT Introduction Questions de vérification Exigences de documentation Pouvoirs du vérificateur Divulgation

Créer une filiale à l étranger Approche & Exemples LE TOUR DU MONDE EN 8H - 21 JUIN 2011

Créer une filiale à l étranger Approche & Exemples LE TOUR DU MONDE EN 8H - 21 JUIN 2011 PRESENTATION Le groupe ALTIOS International Une société leader dans le conseil et le développement opérationnel

Créer une filiale à l étranger Approche & Exemples LE TOUR DU MONDE EN 8H - 21 JUIN 2011 PRESENTATION Le groupe ALTIOS International Une société leader dans le conseil et le développement opérationnel

COMMISSION DES NORMES COMPTABLES. Avis CNC 2010-5 - Calcul des critères de l article 15 C.Soc.

COMMISSION DES NORMES COMPTABLES Avis CNC 2010-5 - Calcul des critères de l article 15 C.Soc. Avis du 19 mai 2010 L article 15 opère une distinction, sur la base du chiffre d affaires annuel, du total

COMMISSION DES NORMES COMPTABLES Avis CNC 2010-5 - Calcul des critères de l article 15 C.Soc. Avis du 19 mai 2010 L article 15 opère une distinction, sur la base du chiffre d affaires annuel, du total

Une ambition, construire l avenir ensemble. Expertise comptable Commissariat aux comptes Conseil

Une ambition, construire l avenir ensemble. Expertise comptable Commissariat aux comptes Conseil 1 L EXPERTISE COMPTABLE : NOTRE COEUR DE MÉTIER Prise de connaissance de votre entreprise et proposition

Une ambition, construire l avenir ensemble. Expertise comptable Commissariat aux comptes Conseil 1 L EXPERTISE COMPTABLE : NOTRE COEUR DE MÉTIER Prise de connaissance de votre entreprise et proposition

Répertoire des instruments juridiques nationaux En rapport avec le fonctionnement des ONG en République Démocratique du Congo

Répertoire des instruments juridiques nationaux En rapport avec le fonctionnement des ONG en République Démocratique du Congo Par G. KAHASHA ka NASHI Avocat Avec l assistance d une équipe du Cabinet KAHASHA

Répertoire des instruments juridiques nationaux En rapport avec le fonctionnement des ONG en République Démocratique du Congo Par G. KAHASHA ka NASHI Avocat Avec l assistance d une équipe du Cabinet KAHASHA

ANNEXE B2 TRADUCTION NON OFFICIELLE (TRADUCTION NON OFFICIELLE) Seuil de recettes extracôtières

Seuil de recettes extracôtières") (TRADUCTION NON OFFICIELLE) ANNEXE B2 RECOMMANDATIONS DU PRÉSIDENT (comprend les recommandations unanimes, les recommandations majoritaires et les recommandations appuyées uniquement par le président)

(TRADUCTION NON OFFICIELLE) ANNEXE B2 RECOMMANDATIONS DU PRÉSIDENT (comprend les recommandations unanimes, les recommandations majoritaires et les recommandations appuyées uniquement par le président)

Guichet Fiscal Unique Accueil fiscal et Service des Impôts des Particuliers (S.I.P.) : le point sur les revendications F.O.-TRÉSOR

: le point sur les revendications F.O.-TRÉSOR") Guichet Fiscal Unique Accueil fiscal et Service des Impôts des Particuliers (S.I.P.) : le point sur les revendications Sommaire : au 10 février 2009 (mise à jour surlignée en jaune) 1 - NOMINATION DU COMPTABLE

Guichet Fiscal Unique Accueil fiscal et Service des Impôts des Particuliers (S.I.P.) : le point sur les revendications Sommaire : au 10 février 2009 (mise à jour surlignée en jaune) 1 - NOMINATION DU COMPTABLE

Nouveautés législatives russes. CMS, Russie Février 2010

Nouveautés législatives russes CMS, Russie Février 2010 Nouveautés législatives russes Sommaire Nouveautés dans le domaine juridique Financement Immobilier Commerce Environnement Nouveautés dans le domaine

Nouveautés législatives russes CMS, Russie Février 2010 Nouveautés législatives russes Sommaire Nouveautés dans le domaine juridique Financement Immobilier Commerce Environnement Nouveautés dans le domaine

LE DIETETICIEN AU SEIN DES COLLECTIVITES TERRITORIALES

LE DIETETICIEN AU SEIN DES COLLECTIVITES TERRITORIALES Sommaire : Les missions page 2 Les secteurs d interventions page 2 Les contacts privilégiés page 3 Les cibles : A La restauration collective 1. Objectifs

LE DIETETICIEN AU SEIN DES COLLECTIVITES TERRITORIALES Sommaire : Les missions page 2 Les secteurs d interventions page 2 Les contacts privilégiés page 3 Les cibles : A La restauration collective 1. Objectifs

Assistance mutuelle internationale au recouvrement d impôts

Assistance mutuelle internationale au recouvrement d impôts Rapport de la Cour des comptes transmis à la Chambre des représentants Bruxelles, octobre 2014 Assistance mutuelle internationale au recouvrement

Assistance mutuelle internationale au recouvrement d impôts Rapport de la Cour des comptes transmis à la Chambre des représentants Bruxelles, octobre 2014 Assistance mutuelle internationale au recouvrement

DURÉE DE CONSERVATION DES DOCUMENTS EN DROIT LUXEMBOURGEOIS DESTINE AUX ENTREPRISES COMMERCIALES

In colaboration with DES DOCUMENTS EN DROIT LUXEMBOURGEOIS DESTINE AUX ENTREPRISES COMMERCIALES Vous trouverez ci-dessous un guide consacré aux durées de conservation des documents en vertu du droit luxembourgeois

In colaboration with DES DOCUMENTS EN DROIT LUXEMBOURGEOIS DESTINE AUX ENTREPRISES COMMERCIALES Vous trouverez ci-dessous un guide consacré aux durées de conservation des documents en vertu du droit luxembourgeois

LA LOI DE FINANCES RECTIFICATIVE POUR 2012

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

CENTRE INTERNATIONAL DE FORMATION CONTINUE CALENDRIER DES ACTIONS DE FORMATION CAMPAGNE 2015

Tél. : 70 696 199-24 253 253 Fax. : 71 690 114 CENTRE INTERNATIONAL DE FORMATION CONTINUE CALENDRIER DES ACTIONS DE FORMATION CAMPAGNE 2015 CYCLES DE FORMATION SEMINAIRES EN INTERENTREPRISES Ne cherchez

Tél. : 70 696 199-24 253 253 Fax. : 71 690 114 CENTRE INTERNATIONAL DE FORMATION CONTINUE CALENDRIER DES ACTIONS DE FORMATION CAMPAGNE 2015 CYCLES DE FORMATION SEMINAIRES EN INTERENTREPRISES Ne cherchez

DÉCLARATION DE CRÉATION D UNE SOCIÉTÉ OU AUTRE PERSONNE MORALE

1 2 3 4 5 8 9 10 M0 DÉNOMINATION DÉCLARATION DE CRÉATION D UNE SOCIÉTÉ OU AUTRE PERSONNE MORALE N 13959*03 SAS, SA, SNC, SELAFA, SELAS, Commandite et société commerciale étrangère Sigle Forme juridique

1 2 3 4 5 8 9 10 M0 DÉNOMINATION DÉCLARATION DE CRÉATION D UNE SOCIÉTÉ OU AUTRE PERSONNE MORALE N 13959*03 SAS, SA, SNC, SELAFA, SELAS, Commandite et société commerciale étrangère Sigle Forme juridique

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

AUTOLIQUIDATION DE LA TVA DUE A L IMPORTATION. SITL, mercredi 1 er avril 2015

AUTOLIQUIDATION DE LA TVA DUE A L IMPORTATION SITL, mercredi 1 er avril 2015 I - Les grands principes de la nouvelle mesure d'autoliquidation de la TVA due à l'importation. A/ Pourquoi instaurer l'autoliquidation

AUTOLIQUIDATION DE LA TVA DUE A L IMPORTATION SITL, mercredi 1 er avril 2015 I - Les grands principes de la nouvelle mesure d'autoliquidation de la TVA due à l'importation. A/ Pourquoi instaurer l'autoliquidation

4ème Salon Social & RH

4ème Salon Social & RH La paye c est facile, ça fidélise et ça développe La paie c est facile, ça fidélise et ça développe Intervenants David BERNARD Assessfirst Marc MROZOWSKI - LEXIS NEXIS Florent BURTIN

4ème Salon Social & RH La paye c est facile, ça fidélise et ça développe La paie c est facile, ça fidélise et ça développe Intervenants David BERNARD Assessfirst Marc MROZOWSKI - LEXIS NEXIS Florent BURTIN

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/14/182 DELIBERATION N 13/084 DU 3 SEPTEMBRE 2013, MODIFIEE LE 5 NOVEMBRE 2013 ET LE 4 NOVEMBRE 2014, RELATIVE A LA COMMUNICATION

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/14/182 DELIBERATION N 13/084 DU 3 SEPTEMBRE 2013, MODIFIEE LE 5 NOVEMBRE 2013 ET LE 4 NOVEMBRE 2014, RELATIVE A LA COMMUNICATION

Les missions de l expert-comptable

Les modalités d exercice de la profession 85 Les missions de l expert-comptable Missions comptables Missions d assurance sur les comptes complets historiques Audit d états financiers contractuel Examen

Les modalités d exercice de la profession 85 Les missions de l expert-comptable Missions comptables Missions d assurance sur les comptes complets historiques Audit d états financiers contractuel Examen

Démystifier le Système Fiscal Brésilien. Chambre de Commerce de Montréal 27 février 2015

Démystifier le Système Fiscal Brésilien Chambre de Commerce de Montréal 27 février 2015 Ordre du jour Contexte fiscal et survol des divers impôts brésiliens Faire affaire au Brésil sans présence locale

Démystifier le Système Fiscal Brésilien Chambre de Commerce de Montréal 27 février 2015 Ordre du jour Contexte fiscal et survol des divers impôts brésiliens Faire affaire au Brésil sans présence locale

CLes Cautions & Garanties financières. Au service des particuliers et des entreprises

CLes Cautions & Garanties financières Au service des particuliers et des entreprises C Sommaire 1. Qu est-ce qu une caution ou une garantie financière? 2. Quels sont les avantages pour les particuliers?

CLes Cautions & Garanties financières Au service des particuliers et des entreprises C Sommaire 1. Qu est-ce qu une caution ou une garantie financière? 2. Quels sont les avantages pour les particuliers?

LE CREDIT BAIL IMMOBILIER Février 2015

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

Arnaud Debray. Vice-président du CSOEC France. Au-delà des missions de production classiques

Arnaud Debray Vice-président du CSOEC France Au-delà des missions de production classiques Au sommaire Pourquoi ce sujet? Quelques données statistiques en guise d introduction Elargir le périmètre des

Arnaud Debray Vice-président du CSOEC France Au-delà des missions de production classiques Au sommaire Pourquoi ce sujet? Quelques données statistiques en guise d introduction Elargir le périmètre des

société mère filiale participation

La consolidation est destinée à présenter la situation financière d'un groupe de sociétés comme si celles-ci ne formaient qu'une seule entité. Elle constitue une obligation pour les entreprises commerciales

La consolidation est destinée à présenter la situation financière d'un groupe de sociétés comme si celles-ci ne formaient qu'une seule entité. Elle constitue une obligation pour les entreprises commerciales

La dématérialisation : un incontournable pour le succès de votre entreprise.

STRATEGIES MANAGEMENT La dématérialisation : un incontournable pour le succès de votre entreprise. Quelle approche pragmatique adopter? KPMG ENTREPRISES 2008 KPMG S.A., société anonyme d'expertise comptable

STRATEGIES MANAGEMENT La dématérialisation : un incontournable pour le succès de votre entreprise. Quelle approche pragmatique adopter? KPMG ENTREPRISES 2008 KPMG S.A., société anonyme d'expertise comptable

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

PROGRAMME ENTREPRENEURSHIP

PROGRAMME ENTREPRENEURSHIP 12 ateliers 48 heures en partenariat avec Pour information ou inscription : Chambre de commerce du Saguenay 418 543.5941 poste 221 194, rue Price Ouest, Chicoutimi, G7J 1H1 info@ccsaguenay.ca

PROGRAMME ENTREPRENEURSHIP 12 ateliers 48 heures en partenariat avec Pour information ou inscription : Chambre de commerce du Saguenay 418 543.5941 poste 221 194, rue Price Ouest, Chicoutimi, G7J 1H1 info@ccsaguenay.ca

Le contrôle de gestion des PME

Le contrôle de gestion des PME Thierry POLACK Gérard RANCHON L expert-comptable, contrôleur de gestion des PME? Plan 1 ère partie : Paysage professionnel 1/ Projets de simplifications et risques de déréglementation

Le contrôle de gestion des PME Thierry POLACK Gérard RANCHON L expert-comptable, contrôleur de gestion des PME? Plan 1 ère partie : Paysage professionnel 1/ Projets de simplifications et risques de déréglementation

Guide des prêts immobiliers DB. Découvrez comme il est simple et facile de s acheter une maison en Espagne avec Deutsche Bank

Guide des prêts immobiliers DB Découvrez comme il est simple et facile de s acheter une maison en Espagne avec Deutsche Bank SOMMAIRE Introduction 3 Qu est-ce qu un prêt immobilier Deutsche Bank? 4 Comment

Guide des prêts immobiliers DB Découvrez comme il est simple et facile de s acheter une maison en Espagne avec Deutsche Bank SOMMAIRE Introduction 3 Qu est-ce qu un prêt immobilier Deutsche Bank? 4 Comment

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Typologies sur la fraude fiscale

Typologies sur la fraude fiscale Les transactions suspectes et les anomalies dans le fonctionnement des comptes peuvent révéler des infractions sous-jacentes relevant tant de la fraude fiscale que d autres

Typologies sur la fraude fiscale Les transactions suspectes et les anomalies dans le fonctionnement des comptes peuvent révéler des infractions sous-jacentes relevant tant de la fraude fiscale que d autres

La mondialisation i. Compétences terminales de. mathématiques. Enseignement secondaire 2 ème degré

Enseignant La mondialisation i Compétences terminales de mathématiques Enseignement secondaire 2 ème degré Porte d entrée Compétences Le traitement des données Organiser selon un critère. Interpréter un

Enseignant La mondialisation i Compétences terminales de mathématiques Enseignement secondaire 2 ème degré Porte d entrée Compétences Le traitement des données Organiser selon un critère. Interpréter un

Le Système. QuickWrite. Cautionnements commerciaux. Guide d utilisateur. Utilisez la page de défilement pour en connaître davantage...

Guide d utilisateur Pour commencer avec Le système y D abord, branchez-vous à la section COURTIERS en cliquant sur CONNEXION y Entrez votre adresse courriel et votre mot de passe, puis cliquez sur CONNEXION

Guide d utilisateur Pour commencer avec Le système y D abord, branchez-vous à la section COURTIERS en cliquant sur CONNEXION y Entrez votre adresse courriel et votre mot de passe, puis cliquez sur CONNEXION

Catégorie économique Enseignement supérieur de type court

Catégorie économique Enseignement supérieur de type court 1. Définition des cursus Sigle Cycle Durée Titre d'accès Baccalauréat en assurances B-ASSUR 1 3 ans 180 CESS Baccalauréat en comptabilité Option

Catégorie économique Enseignement supérieur de type court 1. Définition des cursus Sigle Cycle Durée Titre d'accès Baccalauréat en assurances B-ASSUR 1 3 ans 180 CESS Baccalauréat en comptabilité Option

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

IMPACT DU E-COMMERCE SUR LE COMMERCE TRADITIONNEL CALÉDONIEN

E-COMMERCE IMPACT DU E-COMMERCE SUR LE COMMERCE TRADITIONNEL CALÉDONIEN Avril 2011 CCI-NC Page 1 sur 11 SOMMAIRE Introduction... 3 1. Le e-commerce, une nouvelle forme de commerce en Nouvelle-Calédonie.

E-COMMERCE IMPACT DU E-COMMERCE SUR LE COMMERCE TRADITIONNEL CALÉDONIEN Avril 2011 CCI-NC Page 1 sur 11 SOMMAIRE Introduction... 3 1. Le e-commerce, une nouvelle forme de commerce en Nouvelle-Calédonie.

ACTE D ENGAGEMENT. OBJET DU MARCHE : Marché de travaux destinés à la mise en place d une exposition 14/18 au musée de l air et de l espace.

ACTE D ENGAGEMENT OBJET DU MARCHE : Marché de travaux destinés à la mise en place d une exposition 14/18 au musée de l air et de l espace. Pouvoir adjudicateur : Musée de l air et de l Espace Adresse :

ACTE D ENGAGEMENT OBJET DU MARCHE : Marché de travaux destinés à la mise en place d une exposition 14/18 au musée de l air et de l espace. Pouvoir adjudicateur : Musée de l air et de l Espace Adresse :

Première société de portage salarial en Languedoc-Roussillon depuis 1999

Première société de portage salarial en Languedoc-Roussillon depuis 1999 Qui est AXE ENTREPRISES? Qu est-ce que LE PORTAGE? Qu est-ce qu une SOCIÉTÉ DE PORTAGE? LE PORTAGE le principe qui est concerné?

Première société de portage salarial en Languedoc-Roussillon depuis 1999 Qui est AXE ENTREPRISES? Qu est-ce que LE PORTAGE? Qu est-ce qu une SOCIÉTÉ DE PORTAGE? LE PORTAGE le principe qui est concerné?

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

CONVENTION CONCERNANT L ASSISTANCE ADMINISTRATIVE MUTUELLE EN MATIÈRE FISCALE

CONVENTION CONCERNANT L ASSISTANCE ADMINISTRATIVE MUTUELLE EN MATIÈRE FISCALE Texte amendé conformément aux dispositions du Protocole d amendement à la Convention concernant l assistance administrative

CONVENTION CONCERNANT L ASSISTANCE ADMINISTRATIVE MUTUELLE EN MATIÈRE FISCALE Texte amendé conformément aux dispositions du Protocole d amendement à la Convention concernant l assistance administrative

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Employeurs et autres débiteurs de cotisations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

Journal Officiel - Numéro Spécial - 18 août 2006. 47 ème année OFFICIEL. de la République Démocratique du Congo. Cabinet du Président de la République

1 47 ème année JOURNAL OFFICIEL de la République Démocratique du Congo Cabinet du Président de la République LA NOMENCLATURE DES ACTES GENERATEURS DES RECETTES ADMINISTRATIVES, JUDICIAIRES, DOMANIALES

1 47 ème année JOURNAL OFFICIEL de la République Démocratique du Congo Cabinet du Président de la République LA NOMENCLATURE DES ACTES GENERATEURS DES RECETTES ADMINISTRATIVES, JUDICIAIRES, DOMANIALES

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

Notes explicatives relatives à la Loi sur la taxe d accise. Publiées par le ministre des Finances l honorable James M. Flaherty, c.p.

Notes explicatives relatives à la Loi sur la taxe d accise Publiées par le ministre des Finances l honorable James M. Flaherty, c.p., député Janvier 2014 2 Préface Les présentes notes explicatives portent

Notes explicatives relatives à la Loi sur la taxe d accise Publiées par le ministre des Finances l honorable James M. Flaherty, c.p., député Janvier 2014 2 Préface Les présentes notes explicatives portent

LA FISCALITE, MAL AIMEE DE L EUROPE?

LA FISCALITE, MAL AIMEE DE L EUROPE? Prof. Dr. Isabelle Richelle Co-Présidente Tax Institute de l Université de Liège Isabelle.Richelle@Ulg.ac.be Collège Belgique Bruxelles, 5 décembre 2013 SOUVERAINETE

LA FISCALITE, MAL AIMEE DE L EUROPE? Prof. Dr. Isabelle Richelle Co-Présidente Tax Institute de l Université de Liège Isabelle.Richelle@Ulg.ac.be Collège Belgique Bruxelles, 5 décembre 2013 SOUVERAINETE

pro Gestion du patrimoine immobilier Site d Agen

Licence pro Gestion du patrimoine immobilier Site d Agen Objectifs de la formation L objectif est de former les étudiants aux produits et prestations fournis par les banques, les compagnies d assurance,

Licence pro Gestion du patrimoine immobilier Site d Agen Objectifs de la formation L objectif est de former les étudiants aux produits et prestations fournis par les banques, les compagnies d assurance,

Les versements anticipés à l impôt des sociétés (ISoc)

") Mise à jour : 05/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les versements anticipés à l impôt

Mise à jour : 05/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les versements anticipés à l impôt

MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE D ENTREPRISE SPECIALISATION MANAGEMENT DU DEVELOPPEMENT DURABLE

MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE D ENTREPRISE SPECIALISATION MANAGEMENT DU DEVELOPPEMENT DURABLE Diplôme Européen reconnu par la Fédération Européenne des Ecoles ; www.fede.org - BAC+5 Présentation

MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE D ENTREPRISE SPECIALISATION MANAGEMENT DU DEVELOPPEMENT DURABLE Diplôme Européen reconnu par la Fédération Européenne des Ecoles ; www.fede.org - BAC+5 Présentation

MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE D ENTREPRISE MSE. Diplôme Européen reconnu par la Fédération Européenne des Ecoles ; www.fede.

MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE D ENTREPRISE MSE Diplôme Européen reconnu par la Fédération Européenne des Ecoles ; www.fede.org - BAC+5 Présentation Ce programme de formation interdisciplinaire

MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE D ENTREPRISE MSE Diplôme Européen reconnu par la Fédération Européenne des Ecoles ; www.fede.org - BAC+5 Présentation Ce programme de formation interdisciplinaire

Programme régional de Conversion rétrospective

Programme régional de Conversion rétrospective L exemple du Pôle associé régional de Haute-Normandie Par Jeanne-Marie Rendu, Conseillère livre et lecture à la Drac Haute-Normandie et Séverine Garnier,

Programme régional de Conversion rétrospective L exemple du Pôle associé régional de Haute-Normandie Par Jeanne-Marie Rendu, Conseillère livre et lecture à la Drac Haute-Normandie et Séverine Garnier,

Evolution du pouvoir d'achat du point d'indice net majoré (INM) depuis le 1er janvier 2000

depuis le 1er janvier 2000") Evolution du pouvoir d'achat du net majoré (INM) depuis le 1er janvier 2000 Indices INSEE : Valeur du au 1er juillet 2010 = 4,6303 perte de pouvoir d'achat depuis le 1er janvier 2000 du sur l'indice des

Evolution du pouvoir d'achat du net majoré (INM) depuis le 1er janvier 2000 Indices INSEE : Valeur du au 1er juillet 2010 = 4,6303 perte de pouvoir d'achat depuis le 1er janvier 2000 du sur l'indice des

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Programme détaillé MASTER DE MANAGEMENT ET DE STRATEGIE D ENTREPRISE. Objectifs de la formation. Les métiers. Niveau et durée de la formation

Objectifs de la formation Les métiers Ce Master valide votre qualification professionnelle et votre aptitude à tenir les emplois de cadres et futurs cadres supérieurs dans les professions industrielles

Objectifs de la formation Les métiers Ce Master valide votre qualification professionnelle et votre aptitude à tenir les emplois de cadres et futurs cadres supérieurs dans les professions industrielles

EOVI MANAGER À CHACUN SA PARTITION À CHACUN SES SOLUTIONS

EOVI MANAGER À CHACUN SA PARTITION À CHACUN SES SOLUTIONS SANTÉ PRÉVOYANCE ÉPARGNE RETRAITE la qui renouvelle la mutuelle Dirigeants et salariés de petites structures... Vous êtes déjà nombreux à nous

EOVI MANAGER À CHACUN SA PARTITION À CHACUN SES SOLUTIONS SANTÉ PRÉVOYANCE ÉPARGNE RETRAITE la qui renouvelle la mutuelle Dirigeants et salariés de petites structures... Vous êtes déjà nombreux à nous

L État et la TVA SENS ET PORTÉE DE L ÉTUDE

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Marketing III. Calcul du prix & Indicateurs. Contenu

Calcul du prix & Indicateurs Pour la gestion économique de l'entreprise, il est essentiel que les prix des biens et services soient soigneusement calculés en tenant compte de tous les facteurs internes

Calcul du prix & Indicateurs Pour la gestion économique de l'entreprise, il est essentiel que les prix des biens et services soient soigneusement calculés en tenant compte de tous les facteurs internes

Boite à outils. Guide des formalités de création d entreprises. Document élaboré par le cabinet de conseil ORIGINAL INVEST

Boite à outils Guide des formalités de création d entreprises Document élaboré par le cabinet de conseil ORIGINAL INVEST Casablanca Technopark Tel 0522 52 50 78 Email : contact@originalinvest.com Page

Boite à outils Guide des formalités de création d entreprises Document élaboré par le cabinet de conseil ORIGINAL INVEST Casablanca Technopark Tel 0522 52 50 78 Email : contact@originalinvest.com Page

Jumelage institutionnel MA11/ENP-AP/FI22 LIVRABLE DEFINITIF

Jumelage institutionnel MA11/ENP-AP/FI22 Renforcement des capacités institutionnelles, organisationnelles et professionnelles de l'inspection Générale des Finances LIVRABLE DEFINITIF Activité A-3 "Elaborer

Jumelage institutionnel MA11/ENP-AP/FI22 Renforcement des capacités institutionnelles, organisationnelles et professionnelles de l'inspection Générale des Finances LIVRABLE DEFINITIF Activité A-3 "Elaborer

BTS Assistant de Gestion

Assistant de Gestion AG Le Assistant de Gestion ( AG) permet d occuper la fonction de collaborateur de dirigeant en PME/PMI ou TPE, il est destiné à des candidats souhaitant occuper des fonctions administratives,

Assistant de Gestion AG Le Assistant de Gestion ( AG) permet d occuper la fonction de collaborateur de dirigeant en PME/PMI ou TPE, il est destiné à des candidats souhaitant occuper des fonctions administratives,

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

DECLARATION DE CRÉATION D UNE ENTREPRISE

1 M0 CONSTITUTION D UNE SOCIETE AVEC ACTIVITE DECLARATION DE CRÉATION D UNE ENTREPRISE PERSONNE celle-ci résulte d une fusion/scission MORALE CONSTITUTION D UNE SOCIETE SANS ACTIVITE (Ne pas remplir les

1 M0 CONSTITUTION D UNE SOCIETE AVEC ACTIVITE DECLARATION DE CRÉATION D UNE ENTREPRISE PERSONNE celle-ci résulte d une fusion/scission MORALE CONSTITUTION D UNE SOCIETE SANS ACTIVITE (Ne pas remplir les

Service Public Fédéral des Finances - Belgique. WITO Juin 2008

Service Public Fédéral des Finances - Belgique WITO Juin 2008 Table des matières Service Public Fédéral Finances SPF Finances - ICT VTOM SPF VTOM Monitoring Conclusions Service Public Fédéral Finances

Service Public Fédéral des Finances - Belgique WITO Juin 2008 Table des matières Service Public Fédéral Finances SPF Finances - ICT VTOM SPF VTOM Monitoring Conclusions Service Public Fédéral Finances

Plan d appui ICT 2007. Version 1.1 2 mars 2007. Louis Collet Directeur Service d Encadrement ICT

Plan d appui ICT 2007 Version 1.1 2 mars 2007 Louis Collet Directeur Service d Encadrement ICT 1 Table des matières PARTIE 1 : INTRODUCTION...11 1. STRATEGIE PLURIANNUELLE...11 a. Concept ICT stratégique...12

Plan d appui ICT 2007 Version 1.1 2 mars 2007 Louis Collet Directeur Service d Encadrement ICT 1 Table des matières PARTIE 1 : INTRODUCTION...11 1. STRATEGIE PLURIANNUELLE...11 a. Concept ICT stratégique...12

COMMISSION DES NORMES COMTPABLES. Avis CNC 2013/13 - L'emploi du compte de liaison entre une société étrangère et sa succursale belge

COMMISSION DES NORMES COMTPABLES Avis CNC 2013/13 - L'emploi du compte de liaison entre une société étrangère et sa succursale belge Avis du 4 septembre 2013 1 I. Introduction 1. Pour le traitement comptable

COMMISSION DES NORMES COMTPABLES Avis CNC 2013/13 - L'emploi du compte de liaison entre une société étrangère et sa succursale belge Avis du 4 septembre 2013 1 I. Introduction 1. Pour le traitement comptable

Les enjeux et clés de succès des entreprises familiales. kpmg.fr

Les enjeux et clés de succès des entreprises familiales kpmg.fr 1 Les enjeux et clés de succès des entreprises familiales Les enjeux et clés de succès des entreprises familiales 2 La gestion de la trésorerie,

Les enjeux et clés de succès des entreprises familiales kpmg.fr 1 Les enjeux et clés de succès des entreprises familiales Les enjeux et clés de succès des entreprises familiales 2 La gestion de la trésorerie,

1 er étage de la Maison de l Etudiant 02 38 41 71 72 suio@univ-orleans.fr

1 er étage de la Maison de l Etudiant 02 38 41 71 72 suio@univ-orleans.fr Bac +2 bac +3 Bac +5 bac + 8 Les études après une L3 LEA Doctorat 3 Doctorat 2 Doctorat 1 Diplôme IEP Diplôme d Ecole de commerce

1 er étage de la Maison de l Etudiant 02 38 41 71 72 suio@univ-orleans.fr Bac +2 bac +3 Bac +5 bac + 8 Les études après une L3 LEA Doctorat 3 Doctorat 2 Doctorat 1 Diplôme IEP Diplôme d Ecole de commerce

Déclaration de détachement de salariés

FICHE Pays Réaliser une prestation de services en ALLEMAGNE Déclaration préalable (reconnaissance de vos qualifications) Vérifiez si votre activité est réglementée en Allemagne Si votre activité fait partie

FICHE Pays Réaliser une prestation de services en ALLEMAGNE Déclaration préalable (reconnaissance de vos qualifications) Vérifiez si votre activité est réglementée en Allemagne Si votre activité fait partie

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

Le besoin de trésorerie

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/14/118 DÉLIBÉRATION N 14/063 DU 2 SEPTEMBRE 2014 RELATIVE À LA COMMUNICATION DE DONNÉES À CARACTÈRE PERSONNEL PAR L

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/14/118 DÉLIBÉRATION N 14/063 DU 2 SEPTEMBRE 2014 RELATIVE À LA COMMUNICATION DE DONNÉES À CARACTÈRE PERSONNEL PAR L

Circulaire du 07/01/2015

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

PLANNING ANNEE 2015 DES ACTIONS DE FORMATION A. LES CYCLES DE FORMATION B. LES SEMINAIRES EN INTERENTREPRISES VOTRE PARTENAIRE EN QUETE D EXCELLENCE

VOTRE PARTENAIRE EN QUETE D EXCELLENCE PLANNING DES ACTIONS DE FORMATION ANNEE 2015 A. LES CYCLES DE FORMATION B. LES SEMINAIRES EN INTERENTREPRISES Fax : 71 690 817 E-mail : crm.lumf@gmail.com 1 / 14

VOTRE PARTENAIRE EN QUETE D EXCELLENCE PLANNING DES ACTIONS DE FORMATION ANNEE 2015 A. LES CYCLES DE FORMATION B. LES SEMINAIRES EN INTERENTREPRISES Fax : 71 690 817 E-mail : crm.lumf@gmail.com 1 / 14

11 janvier 2003. DÉCRET-LOI n 003-2003 portant création et organisation de l Agence nationale de renseignements.

11 janvier 2003. DÉCRET-LOI n 003-2003 portant création et organisation de l Agence nationale de renseignements. TITRE Ier DE LA CRÉATION ET DE LA MISSION Art. 1er. Il est créé un service public doté de

11 janvier 2003. DÉCRET-LOI n 003-2003 portant création et organisation de l Agence nationale de renseignements. TITRE Ier DE LA CRÉATION ET DE LA MISSION Art. 1er. Il est créé un service public doté de

DÉCLARATION DE CONSTITUTION D UNE SOCIÉTÉ À RESPONSABILITÉ LIMITÉE RÉSERVÉ AU CFE M G U I D B E F K T

1 2 3 7 8 9 12 13 14 15 16 17 18 19 M0 N 11680*02 DÉCLARATION DE CONSTITUTION D UNE SOCIÉTÉ À RESPONSABILITÉ LIMITÉE RÉSERVÉ AU CFE M G U I D B E F K T SARL, SELARL y compris à associé unique (EURL) sauf

1 2 3 7 8 9 12 13 14 15 16 17 18 19 M0 N 11680*02 DÉCLARATION DE CONSTITUTION D UNE SOCIÉTÉ À RESPONSABILITÉ LIMITÉE RÉSERVÉ AU CFE M G U I D B E F K T SARL, SELARL y compris à associé unique (EURL) sauf

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1 Champ d application 1 La présente norme doit être appliquée à la comptabilisation

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1 Champ d application 1 La présente norme doit être appliquée à la comptabilisation

Associatif, humanitaire, ONG

Secteur d'activité Aéronautique Aéronautique Agriculture, agroalimentaire Automobile Automobile Automobile Autres Profession Militaire/Marin d'etat/logistique Comédien Chargée de Communication chef de

Secteur d'activité Aéronautique Aéronautique Agriculture, agroalimentaire Automobile Automobile Automobile Autres Profession Militaire/Marin d'etat/logistique Comédien Chargée de Communication chef de

RECUEIL DES ACTES ADMINISTRATIFS

PREFECTURE DE LA HAUTE-GARONNE RECUEIL DES ACTES ADMINISTRATIFS RECUEIL SPECIAL RS N 98/ RS 2010 SEPTEMBRE 2010 1,52 *Recueil consultable à la préfecture de la Haute-Garonne, (accueil Saint-Etienne) et

PREFECTURE DE LA HAUTE-GARONNE RECUEIL DES ACTES ADMINISTRATIFS RECUEIL SPECIAL RS N 98/ RS 2010 SEPTEMBRE 2010 1,52 *Recueil consultable à la préfecture de la Haute-Garonne, (accueil Saint-Etienne) et

Norme ISA 510, Audit initial Soldes d ouverture

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 510, Audit initial Soldes d ouverture Le présent document a été élaboré et approuvé par le Conseil des normes internationales

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 510, Audit initial Soldes d ouverture Le présent document a été élaboré et approuvé par le Conseil des normes internationales

Service public fédéral Emploi, Travail et Concertation sociale Direction générale Humanisation du travail. Fonds de l expérience professionnelle

Service public fédéral Emploi, Travail et Concertation sociale Direction générale Humanisation du travail Fonds de l expérience professionnelle Réservé à l administration Réf. du dossier : Date de réception

Service public fédéral Emploi, Travail et Concertation sociale Direction générale Humanisation du travail Fonds de l expérience professionnelle Réservé à l administration Réf. du dossier : Date de réception

LISTE DES DIPLOMES REQUIS Recrutement des Inspecteurs du recouvrement 50 e promotion

LISTE DES DIPLOMES REQUIS Recrutement des Inspecteurs du recouvrement 50 e promotion Les URSSAF recrutent dans les filières administration et gestion des entreprises, comptabilité, droit et ressources

LISTE DES DIPLOMES REQUIS Recrutement des Inspecteurs du recouvrement 50 e promotion Les URSSAF recrutent dans les filières administration et gestion des entreprises, comptabilité, droit et ressources

DROIT, ÉCONOMIE & GESTION DUT GESTION DES ENTREPRISES ET DES ADMINISTRATIONS (GEA) www.univ-littoral.fr

www.univ-littoral.fr") DROIT, ÉCONOMIE & GESTION DUT GESTION DES ENTREPRISES ET DES ADMINISTRATIONS (GEA) www.univ-littoral.fr OBJECTIFS DE LA FORMATION Dispenser les savoirs théoriques et professionnels de base et proposer

DROIT, ÉCONOMIE & GESTION DUT GESTION DES ENTREPRISES ET DES ADMINISTRATIONS (GEA) www.univ-littoral.fr OBJECTIFS DE LA FORMATION Dispenser les savoirs théoriques et professionnels de base et proposer