SOMMAIRE. Présentation page 2. Professionnels BNC exonérés de TVA (aucune option possible) pages 3 à 4

|

|

|

- Augustin Timothée Lamothe

- il y a 8 ans

- Total affichages :

Transcription

1 NOUVELLE ÉDITION

2 SOMMAIRE Présentation page 2 Professionnels BNC exonérés de TVA (aucune option possible) pages 3 à 4 Je ne paie pas de TVA car je réalise peu de recettes taxables pages 4 à 7 Quel taux dois-je utiliser pour la TVA? pages 7 à 8 Je déclare comment? pages 8 à 18 Exemple d un architecte soumis au régime simplifié de TVA Exemple d un notaire soumis au régime du réel normal La TVA que je reverse page 20 Je récupère la TVA pages 20 à 23 Je comptabilise comment? pages 23 à 25 Observations sur des cas particuliers pages 25 à 29 Je suis amené à acheter en Europe divers biens. Qu en est-il de la TVA? pages 29 à 30 SCM (ou contrats de partages de frais) et TVA pages 30 à 31 Vérifications logiques à faire en fin d année pour un assujetti à la TVA pages 31 à 32 Annexes 1

3 Présentation Dans cet ouvrage, nous allons vous présenter la TVA dans le contexte des professionnels libéraux, les contribuables exonérés (une grande partie des professionnels libéraux) ainsi que les modes de déclarations de la TVA. Cet impôt, qui représente 45 % des recettes de notre Etat est d invention récente (50 ans environ) et d origine française. On n omettra pas de signaler qu il fait l objet d assez peu de contestations ; on peut donc s attendre à son maintien à très long terme!! Malheureusement, des risques de fraude existent, notamment au niveau international ; ceci explique le niveau de contrôles approfondis opérés à ce sujet par l Administration Fiscale. Mais attention, la matière est complexe et les conditions d exonération ou d assujettissement pour une même profession peuvent être difficiles à appréhender (par exemple, pour les psychologues, l assujettissement ou non à la TVA est lié à une notion de diplôme). Il existe donc de nombreux cas particuliers et rien ne remplacera la relation avec vos conseils habituels, d autant que cet opuscule ne traite que de la TVA chez les professionnels libéraux sans évoquer des cas particuliers telle la TVA applicable en cas de location d un bien immobilier à une SCI par exemple. Cet ouvrage n a donc pas la prétention d être exhaustif et les auteurs ont privilégié les aspects concrets de la matière. En cas de doute sur votre assujettissement ou non à la TVA, cet ouvrage ne saurait constituer une référence. N hésitez pas à poser toute question qui vous semblera utile à votre Conseil habituel ou à votre association agréée à ce sujet. 2

4 I - Professionnels BNC exonérés de TVA (aucune option possible) Les opérations relevant de l exercice d une activité libérale sont en principe obligatoirement soumises à la TVA dès lors qu elles sont effectuées par des personnes agissant à titre indépendant. Les exonérations prévues en la matière sont assez peu nombreuses. A) Praticiens et auxiliaires médicaux Les praticiens dont les professions sont réglementées sont exonérés de TVA pour les soins à la personne. Ce sont les médecins omnipraticiens ou spécialistes, chirurgiens dentistes, sages femmes, masseurs kinésithérapeutes, pédicures podologues, infirmiers, orthoptistes, orthophonistes, diététiciens, psychomotriciens et ostéopathes depuis le , art du CGI. Ne peuvent être exonérés ceux qui exercent en dehors du cadre légal de la médecine (acupuncteurs, étiopathes, iridologues, sophrologues, thanatologues, naturothérapeutes non reconnus par le ministère de la santé). Les psychologues, psychanalystes et psychothérapeutes non médecins mais titulaires d un des diplômes requis pour être recrutés comme psychologues dans la fonction publique hospitalière sont exonérés. ATTENTION : Certaines opérations effectuées par ces praticiens (en dehors des soins dispensés aux personnes) ne sont pas exonérées (redevances de collaboration, conseils au profit de laboratoire, vente de médicaments, vente de prothèses sans soins, location du matériel, prestations rendues aux entreprises). Il existe cependant un régime de franchise en base qui réduit la portée de cette absence d exonération (Cf. pages 5 à 6). B) Laboratoires d analyse médicale C) Agents d assurances D) Enseignants, chefs d établissements d enseignants, organismes privés de formation professionnelle continue Personnes physiques dispensant des cours particuliers à des élèves qui les rémunèrent directement (scolaires, artistiques, sportifs), Etablissements d enseignements scolaire, universitaire, technique, agricole et par correspondance. Organismes privés de formation professionnelle continue dés lors qu ils sont reconnus et qu ils bénéficient d une attestation administrative (imprimé Cerfa numéro 3511). Mais rien n est simple car : - les cours de bridge ou de yoga, 3

5 - les écoles ou laboratoires de langues, - les auto-écoles, - les établissements d enseignement de voile, tennis, équitation, judo (conséquence du fait que l enseignant n est pas dans ce cadre rémunéré directement par l élève) sont soumis à la TVA. II - Je ne paie pas de TVA car je réalise peu de recettes taxables Dans le cadre de l harmonisation européenne et afin de simplifier et d alléger les obligations fiscales des «petites entités», le législateur en 1991 a institué un régime de franchise en base de TVA. Cette dispense ayant les mêmes effets qu une exonération, aucune déduction de TVA ne peut être autorisée et la mention de la TVA sur les factures est interdite. Il faudra simplement y porter la mention «TVA non applicable article 293 B du CGI». A) Franchise de droit commun : Les professionnels libéraux redevables de la TVA dont les recettes de l année civile précédente n excèdent pas (limite des prestataires de services) sont dispensés du paiement de la taxe. Lorsqu au cours de deux années consécutives, la limite de est dépassée sans excéder , l assujetti devient imposable le 1er janvier N + 2. À noter : le maintien de la franchise en base sur deux années, applicable depuis 2008, n est toutefois applicable ni aux professionnels relevant de la franchise spécifique (cf B ci-dessous) ni en cas de création d activité (cf C ci-après) Au delà de , l assujetti perd le bénéfice de la franchise en base de TVA et devient redevable à compter du premier jour du mois au cours duquel cette limite est dépassée. Ces limites s apprécient hors taxes, elles connaîtront une revalorisation, chaque premier janvier, à compter de 2010, dans la même proportion que la limite supérieure de la première tranche de l impôt sur le revenu (Cf. tableau page suivante) B) Franchise spécifique : Les avocats, avocats au Conseil d Etat et à la Cour de Cassation et les Avoués près les Cours d Appel bénéficient d un régime spécifique de franchise dont la 4

6 limite de recettes est fixée à pour les recettes provenant de leur activité réglementée (ce calcul s effectuant sur une seule année car ces professionnels ne sont pas concernés par le maintien de la franchise sur 2 années). Les auteurs des œuvres de l esprit et les artistes-interprètes agissant à titre indépendant bénéficient également d un régime de franchise spécifique dont la limite de chiffre de recettes est fixée à au titre des livraisons de leurs œuvres et de la cession des droits patrimoniaux qui leur sont reconnus par la loi (ce calcul s effectuant sur une seule année car ces professionnels ne sont pas concernés par le maintien de la franchise sur 2 années). Lorsqu au cours d une année, la limite de est dépassée sans excéder , l intéressé(e) devient imposable le 1er janvier N + 1. La franchise particulière cesse de s appliquer lorsque le chiffre d affaires de l année en cours dépasse : la TVA est alors due à compter du premier jour du mois au cours duquel cette limite est dépassée. Ces limites connaîtront également une revalorisation, chaque premier janvier, à compter de (cf tableau page suivante) C) Création d activité En cas de création d activité, l administration fiscale considère que la nouvelle activité est placée de droit sous le régime de la franchise tant que le chiffre d affaires limite de ou n est pas atteint. (instruction 3-F-1-91 du 28 janvier 1991). L option pour la TVA est toutefois possible dès le début d activité (Cf. point D ci-dessous). Mais attention à l année N + 1 : Les professionnels libéraux qui débutent une activité assujettie à la TVA en cours d année, mais qui bénéficient de la franchise de TVA, doivent être vigilants quant à leur possible assujettissement à la TVA dès le 1er janvier de l année qui suit. En effet, il n y a pas de prorata l année de création. En revanche, pour déterminer si la franchise est applicable au cours de l année N + 1 aux activités créées au cours de l année N, il convient d ajuster le chiffre d affaires limite annuel de ou (voir rappel des seuils ci-dessous) au prorata du temps d exploitation au cours de l année de création. C est une règle peu connue mais qui peut être lourde de conséquence en cas de redressement. Ainsi, les professionnels débutant une activité en cours d année et n ayant pas opté pour la TVA dès le début de leur activité, deviennent redevables de la TVA dès le 1er janvier N + 1 dès lors que leur chiffre d affaires de l année de création ramené à l année (en nombre de jours d activité par rapport à 365) dépasse le seuil de la franchise annuelle applicable pour leur activité. 5

7 Rappel des seuils des franchises applicables pour les titulaires de BNC : * Franchise de droit commun et et Franchise spécifique (avocats, auteurs, artistes interprètes et et et artistes du spectacle) Exemple * Loi de finances pour 2010 Soit un architecte ayant débuté son activité le 1er mars 2009 et n ayant pas exercé l option pour le paiement de la TVA : - si les recettes réalisées depuis la date de création dépassent en novembre 2009, l imposition à la TVA prend effet à compter du 1er novembre 2009 (pas de prorata l année de création); - si le chiffre d affaires réalisé du 1er mars 2009 au 31 décembre 2009 est égal à , l architecte bénéficie de la franchise en base pour l année Pour l année 2010 (prorata à appliquer à l année de création pour l année suivante), le chiffre d affaires ajusté au prorata du temps d exploitation pour 2009 étant de x 365/306 = (donc supérieur à ), l architecte est dès lors soumis de plein droit à la TVA à compter du 1er janvier S'agissant de l'année 2011 : si le chiffre d'affaires réalisé en 2010 par l'architecte est inférieur à , il redevient bénéficiaire de la franchise à compter du 1er janvier 2011 sans qu'il soit nécessaire d'examiner le chiffre d'affaires de si le chiffre d'affaires réalisé en 2010 est supérieur à , l'architecte reste soumis de plein droit à la TVA, sans qu'il soit nécessaire d'examiner le chiffre d'affaires de si, en revanche, le chiffre d'affaires de 2010 est compris entre et , il convient d'examiner le chiffre d'affaires de 2009, ajusté au prorata du temps d'exploitation : celui-ci étant supérieur à ( ), l'architecte reste soumis de plein droit à la TVA à compter du 1er janvier Si le chiffre d'affaires réalisé du 1er mars 2009 au 31 décembre 2009 est égal à , l'architecte bénéficie de la franchise en base pour l'année S'agissant de l'année 2010, le chiffre d'affaires ajusté au prorata du temps d'exploitation pour 2009 étant de : /306 = , il est inférieur à : l'architecte bénéficie de la franchise en base pour l'année

; - si le chiffre d affaires réalisé du 1er mars 2009 au 31 décembre 2009 est égal à 28 000, l architecte bénéficie de la franchise en base pour l année 2009.")

8 S'agissant de l'année 2011 : si le chiffre d'affaires réalisé en 2010 par l'architecte est inférieur à , il bénéficie de la franchise sans qu'il soit nécessaire d'examiner le chiffre d'affaires de si le chiffre d'affaires réalisé en 2010 est supérieur à , l architecte est soumis de plein droit à la TVA, sans qu il soit nécessaire d examiner le chiffre d affaires de Si, en revanche, le chiffre d'affaires de 2010 est compris entre et , il convient d'examiner le chiffre d'affaires de 2009, ajusté au prorata du temps d'exploitation : celui-ci étant inférieur à ( ), l'architecte demeure bénéficiaire de la franchise en base à compter du 1er janvier NB : Cet exemple ne tient volontairement pas compte du mécanisme d'indexation des seuils mis en place à compter du 1er janvier 2010 D) Option pour la TVA Les assujettis soumis de plein droit au régime de la franchise peuvent renoncer à celle-ci et opter à tout moment pour le paiement de la TVA (avec droit à déduction de la taxe d amont) selon un régime réel d imposition : - cette option prend effet le premier jour du mois au cours duquel elle est formulée, - l option couvre obligatoirement une période de deux années civiles dont celle au cours de laquelle elle a été formulée. NB : si vous étiez au régime micro-bnc, l option pour le paiement de la TVA vous place de plein droit sous le régime de la déclaration contrôlée. À l inverse, l option pour le régime de la déclaration contrôlée n entraîne pas la perte de la franchise en base de TVA. Exemple Un chirurgien dentiste qui réaliserait les recettes suivantes (sur une année civile) : - produits de l activité : (recettes exonérées sans possibilité d option), - Redevances de collaboration : pourra s éviter tout paiement de TVA en restant dans le cadre de la franchise (moins de de redevances de collaboration). III - Quel taux dois-je utiliser pour la TVA? Le taux normal de la TVA en France métropolitaine est de 19,60 %. Rappelons que ce taux s applique au prix hors taxes. Exemple Prix H T = 100,00 TVA 19,60% = 19,60 Prix TTC = 119,60 7

, l'architecte demeure bénéficiaire de la franchise en base à compter du 1er janvier 2011.")

9 On peut dire que la TVA est de 19,60 % du hors taxes et de 16,38 % du prix toutes taxes (19,60/119,60). Dans le cadre des professions libérales, on peut trouver parfois d autres taux : A) Le taux de 2,10 % s applique aux ventes de médicaments destinés à l usage de la médecine humaine (ceux remboursables par la sécurité sociale). B) Le taux de 5,50 % s applique - aux ventes de médicaments destinés à l usage de la médecine humaine (ceux non remboursables) - cessions de droits patrimoniaux effectuées par des auteurs d œuvres de l esprit et les artistes interprètes, - traductions d œuvres de l esprit effectuées par des traducteurs interprètes (ceci ne concerne pas les créateurs de logiciels), - prestations des avocats dans le cadre de l aide juridictionnelle ou les cas de désignation d office exclusivement, à l exclusion de leurs autres prestations, - ventes d aliments destinés à la nourriture des animaux (ceci concerne les vétérinaires ou certains agents commerciaux), - honoraires perçus par les vétérinaires pour des opérations d insémination artificielle et vente de médicaments délivrés dans le prolongement d un acte médical, - d une manière générale, livres, éditions d art originales. C) Observations Des cas particuliers existent notamment pour le taux applicable aux prestations d études réalisées par un prestataire (architecte par exemple) qui assure également la maîtrise d œuvre (5,50 % s ils portent sur les locaux d habitation). D autres taux existent, créés en fonction d implantations géographiques diverses (cas de la Corse ou des départements d outre mer). IV - Je déclare comment? L Etat impose le reversement au Trésor Public de la TVA encaissée selon deux méthodes : Le régime simplifié (avec possibilité d option pour le régime du réel normal) si les recettes sont inférieures ou égales à ( en 2010) Le régime du réel normal de plein droit avec déclarations au mois si les recettes sont supérieures à ( en 2010). Les déclarations peuvent être effectuées au trimestre si la TVA exigible annuellement est inférieure à

Le taux de 5,50 % s applique - aux ventes de médicaments destinés à l usage de la médecine humaine (ceux non remboursables) - cessions de droits patrimoniaux effectuées par des auteurs d œuvres de")

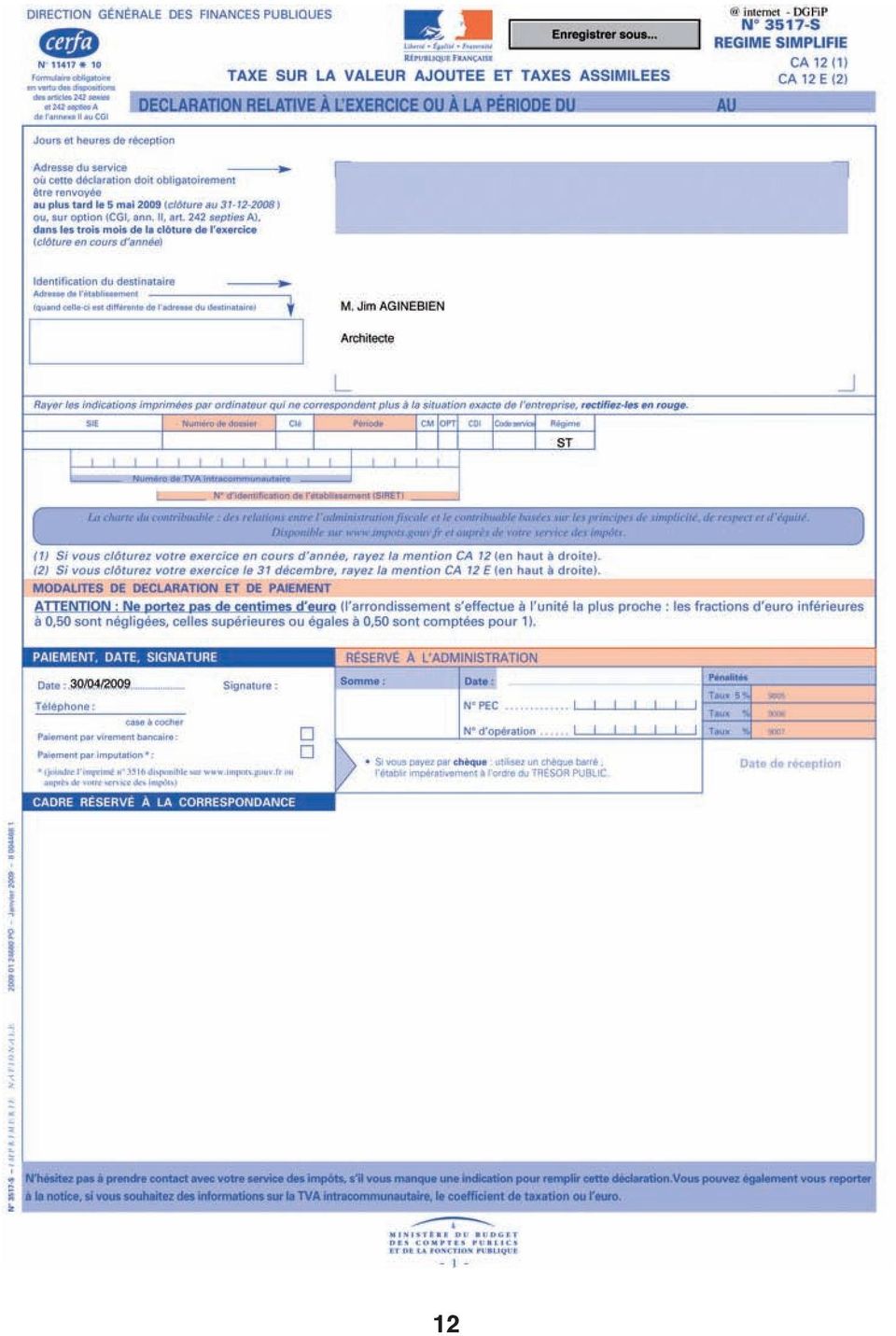

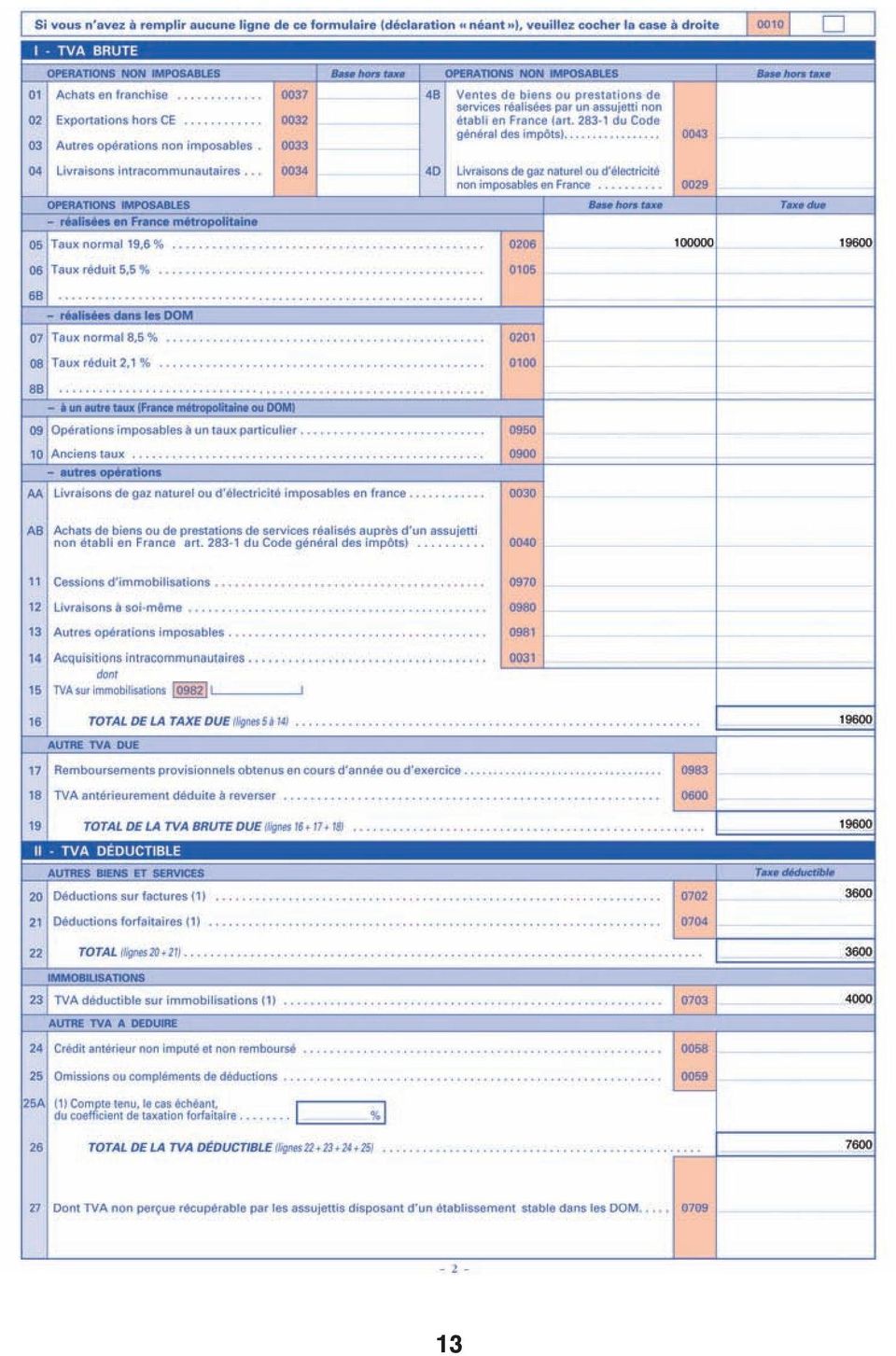

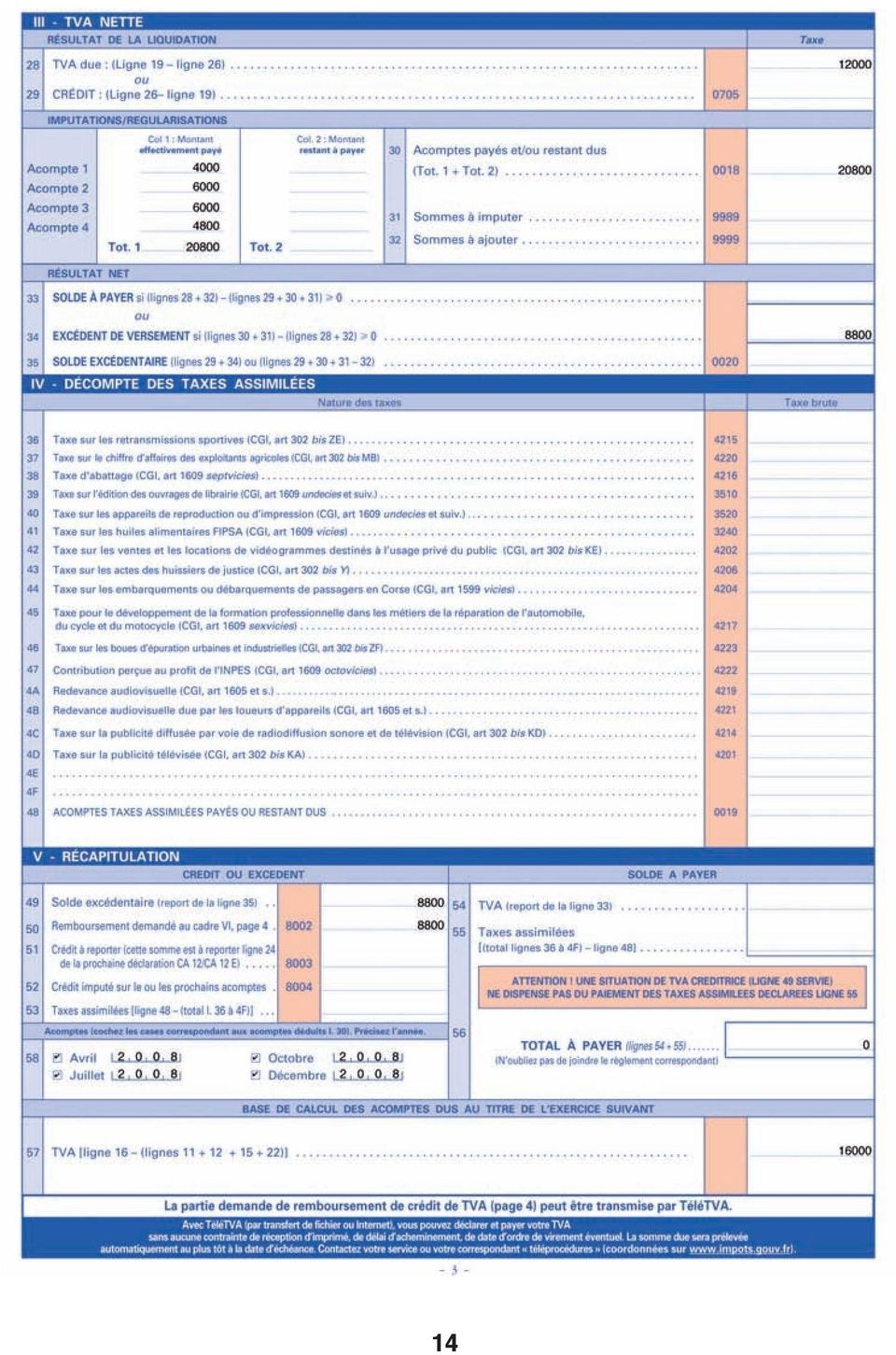

10 A - Le régime simplifié et le système des acomptes : Le contribuable établit une seule déclaration annuelle de TVA (dite du CA 12 Cf. Annexe), à déposer au plus tard le deuxième jour ouvré suivant le 1er mai (année N +1) et qui détermine les acomptes exigibles en juillet, octobre et décembre de la même année et avril de l'année suivante. Les acomptes sont déterminés par la déclaration annuelle selon les principes suivants : - Montant des acomptes : les acomptes sont égaux à 25% de la TVA due au titre de l'année ou de l'exercice précédent, avant déduction de la TVA relative aux biens constituant des immobilisations. L'acompte de décembre est égal à 20% de ce montant. Un échéancier et des avis d'acomptes pré imprimés sont adressés directement aux redevables. - Modulation des acomptes : en cours d'année, le redevable peut, soit se dispenser de nouveaux versements s'il estime que les acomptes déjà versés au titre de l'année ou de l'exercice en cours sont égaux ou supérieurs au montant de la taxe qui sera finalement due, soit augmenter le montant de ses acomptes s'il estime, au contraire, la taxe due supérieure d'au moins 10% à celle ayant servi de base aux acomptes. - Régularisation des acomptes : lors du dépôt de la déclaration annuelle, ce sont les acomptes dus au titre de la période d'imposition, éventuellement modulés dans les conditions ci-dessus, qui doivent venir en déduction de la TVA réellement due au titre de la même période. - Cas de la première année au régime simplifié : les nouveaux redevables, lors de leur première année d'imposition à la TVA, acquittent la taxe par acomptes trimestriels dont ils déterminent eux-mêmes le montant, mais dont chacun doit représenter au moins 80 % de l'impôt réellement dû pour le trimestre correspondant. A défaut, une majoration de 10 % est applicable. Les nouveaux redevables ne reçoivent pas d'échéancier, mais seulement quatre avis d'acompte «à blanc», sur lesquels ils procéderont eux-mêmes à la liquidation de leurs versements trimestriels. Lorsque la situation fait apparaître un crédit de taxe au titre d'un trimestre de la première période d'imposition au régime simplifié, aucune somme n'est due au titre de l'acompte correspondant. L'avis d'acompte remis au comptable chargé du recouvrement est annoté d'un montant égal à 0. Le montant du crédit de taxe dégagé au titre de ce trimestre est imputé sur le ou les acomptes suivants. La part de ce crédit constitué par la taxe déductible ayant grevé l'acquisition de biens constituant des immobilisations peut, le cas échéant, faire l'objet d'une demande de remboursement. (Inst. 7 juillet 1999, 3 F-1-99 n 6) Exemple : année N TVA sur encaissements TVA à récupérer sur frais TVA due :

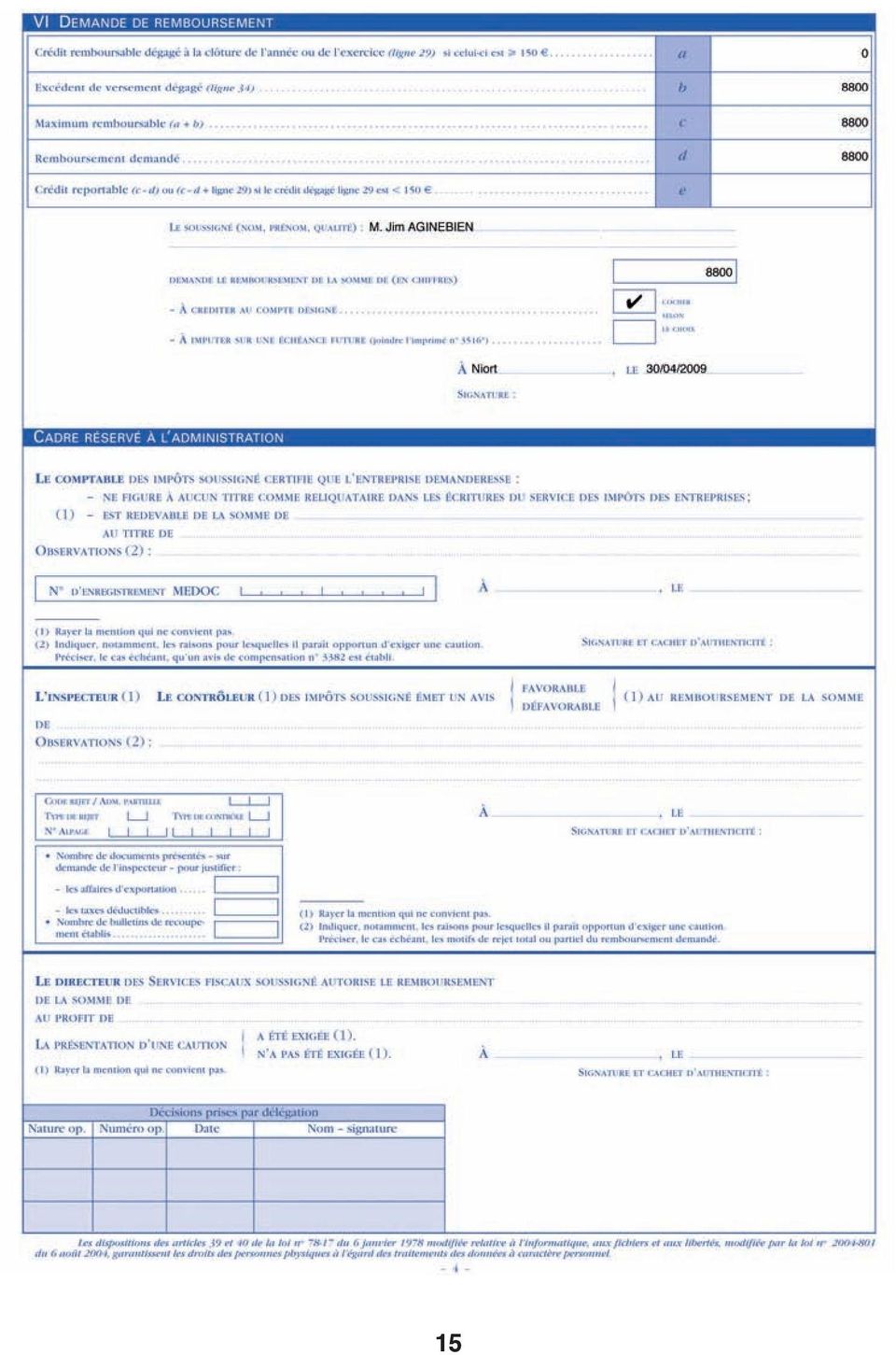

11 Acomptes à verser : Acompte du 15 juillet N (25 % de ) Acompte du 15 Octobre N (25 % de ) Acompte du 15 Décembre N (20 % de ) Acompte du 15 Avril N + 1 (25 % de ) Observations : Le régime simplifié ne mérite que peu ce qualificatif ; il aboutit d ailleurs assez régulièrement à faire avancer une trésorerie au contribuable. Toutefois, il convient de reconnaître que le fait de ne pas «ennuyer» le contribuable en cours d année par des calculs qui l effraient et de laisser le soin à son Conseil de remplir la déclaration récapitulative présente une sécurité et soulage le contribuable. Enfin il existe la possibilité d option au régime réel normal pour ceux qui voudraient que leurs versements correspondent immédiatement à la réalité. Exemple d un architecte soumis au régime simplifié de TVA M. Jim Aginebien Il exerce sous le régime TVA simplifiée. Mais son activité a baissé cette année et il n a pas réalisé d opérations au taux réduit. Il souhaite recevoir un remboursement de son trop versé. Les éléments économiques : Le total du pour 2008 est de et la base pour les acomptes 2009 est de Acomptes TVA versés - Recettes H T TVA collectée TVA récupérable sur frais TVA récupérable sur investissements TVA due : = avril juillet octobre décembre Total versé Trop versé : =

12 L exemple mérite quelques observations : La déclaration CA 12 ne peut se concevoir au final qu avec un écart (trop ou pas assez payé) puisque les acomptes versés sont fondés sur l année précédente et que l acompte du 15 décembre est limité. Au cas précis, il y a possibilité de modulation des acomptes utilisable notamment si l on estime que la taxe due après imputation de la TVA déductible au titre des immobilisations est inférieure d au moins 10 % à l acompte correspondant (ce qui apparaît souvent vrai en présence d investissements). Notre architecte, M. Jim Aginebien, aurait pu éviter de payer l acompte du 15 décembre (4 800 ). En effet, le total des trois 1ers acomptes (15/04,15/07 et 15/10) est de alors que la TVA due annuelle est de Bien évidemment, en se dispensant de payer le dernier acompte du 15/12, le crédit du CA12 sera moindre : ( ) au lieu de ( ). Toutefois, le remboursement de fin d année, certes pénalisant en trésorerie, ne pose pas de soucis spécifiques avec possibilité d imputation de l excédent d une année sur les acomptes à venir. La base de calcul des acomptes de 2009 sera de (tva due avant investissements). 11

. Notre architecte, M. Jim Aginebien, aurait pu éviter de payer l acompte du 15 décembre (4 800 ).")

13 12

14 13

15 14

16 15

17 B) Le régime du réel Il consiste chaque mois (aux environs du 15 du mois suivant selon une date savante calculée par l administration grâce au nom du contribuable) à émettre une déclaration (dite du CA 3). Sur celle-ci, on reporte la TVA brute (encaissée sur recettes - cas général des professions libérales) puis la TVA récupérable (ventilée en TVA sur investissements, TVA sur autres biens et services et éventuel excédent du mois dernier) et on cherche à savoir si une somme est due au Trésor. L Etat pose beaucoup moins de questions lorsqu il encaisse que lorsqu il doit rembourser une somme au contribuable (assez rare sauf investissement important). - Règles d arrondis : L article 1724 du code général des impôts prévoit que la liquidation de toutes sommes à recevoir est arrondie à l euro le plus proche ; ainsi la fraction d euro égale ou supérieure à 0,50 est comptée pour 1, celle inférieure à 0,50 est négligée. Dès lors il convient, tant au niveau de la TVA brute que de la TVA déductible, d arrondir chaque ligne de la déclaration de TVA et de taxes assimilées et de ne porter aucun centime d euro. Les moyens de paiement joints doivent également être libellés en euro entier sans centime. - Déclarations de TVA éditées sur imprimante laser : à partir d un logiciel ayant fait l objet d un agrément préalable, le contribuable pourra émettre ses déclarations de TVA (et les envoyer avec son règlement). - La possibilité ou l obligation de souscrire par voie électronique les déclarations de TVA (télédéclaration) et d acquitter la TVA par cette même voie (téléréglement) EFI ou EDI : cette procédure, généralement optionnelle, permet sur le site (TéléTVA par internet) de déclarer et payer sa TVA en ligne. L utilisation d internet, simple et gratuite, présente de multiples avantages et signalons les efforts faits par l Administration en ce sens. Retenons néanmoins que l on ne sait bien faire par informatique que ce que l on maîtrise parfaitement manuellement. La procédure EDI est souvent proposée par l Expert Comptable qui en possède les outils. Attention : à compter du 1er octobre 2010, le seuil de l'obligation de télédéclarer et de télérégler la TVA, actuellement fixé à , sera abaissé à de chiffre d affaires ; A compter du 1er octobre 2011, cette obligation sera étendue aux entreprises dont le chiffre d'affaires est supérieur à Par ailleurs, la télétransmission des demandes de remboursement de crédit de taxe pour les entreprises soumises à l'obligation de télédéclarer et de télépayer leur TVA deviendrait obligatoire à compter du 1er octobre

et on cherche à savoir si une somme est due au Trésor.")

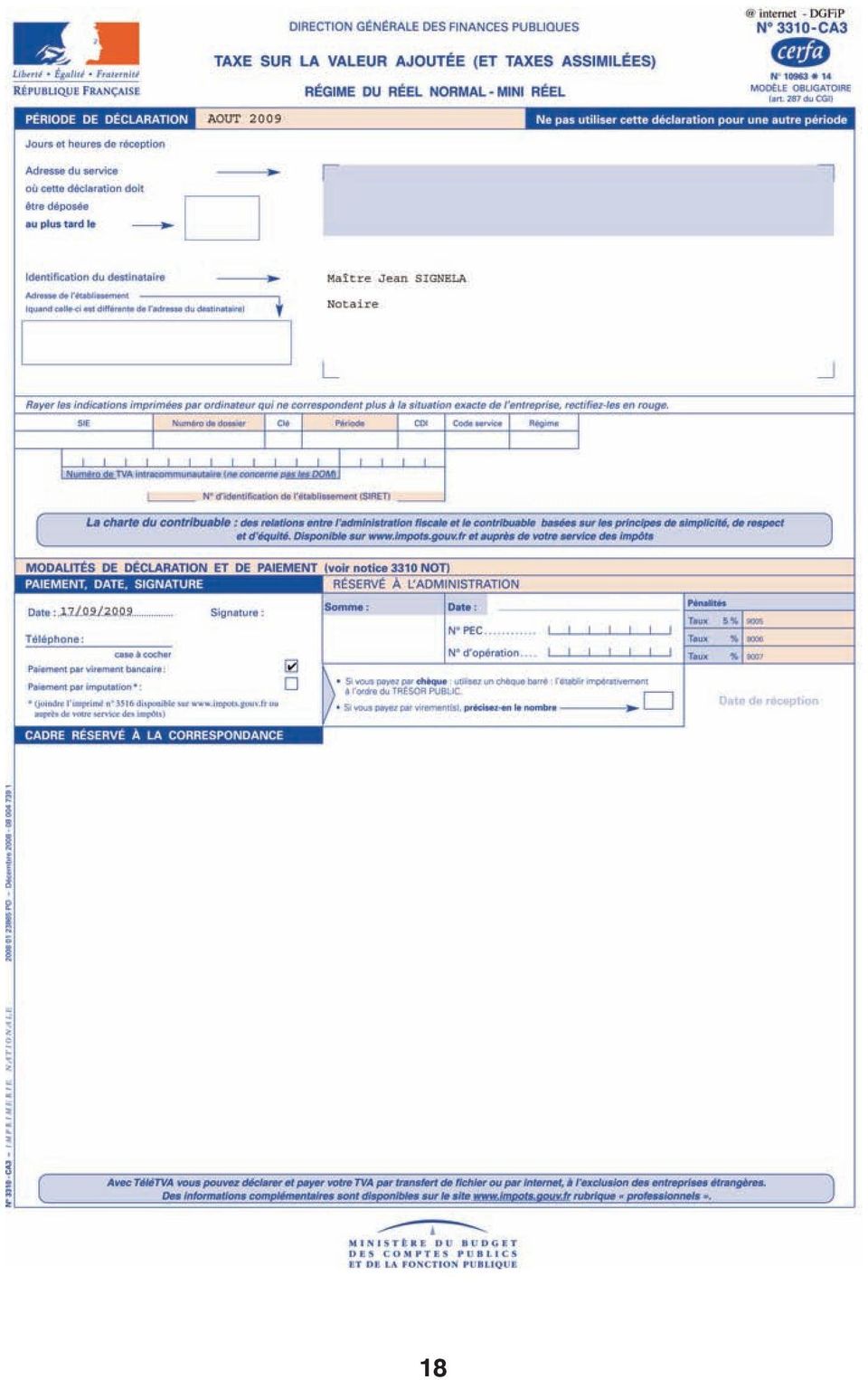

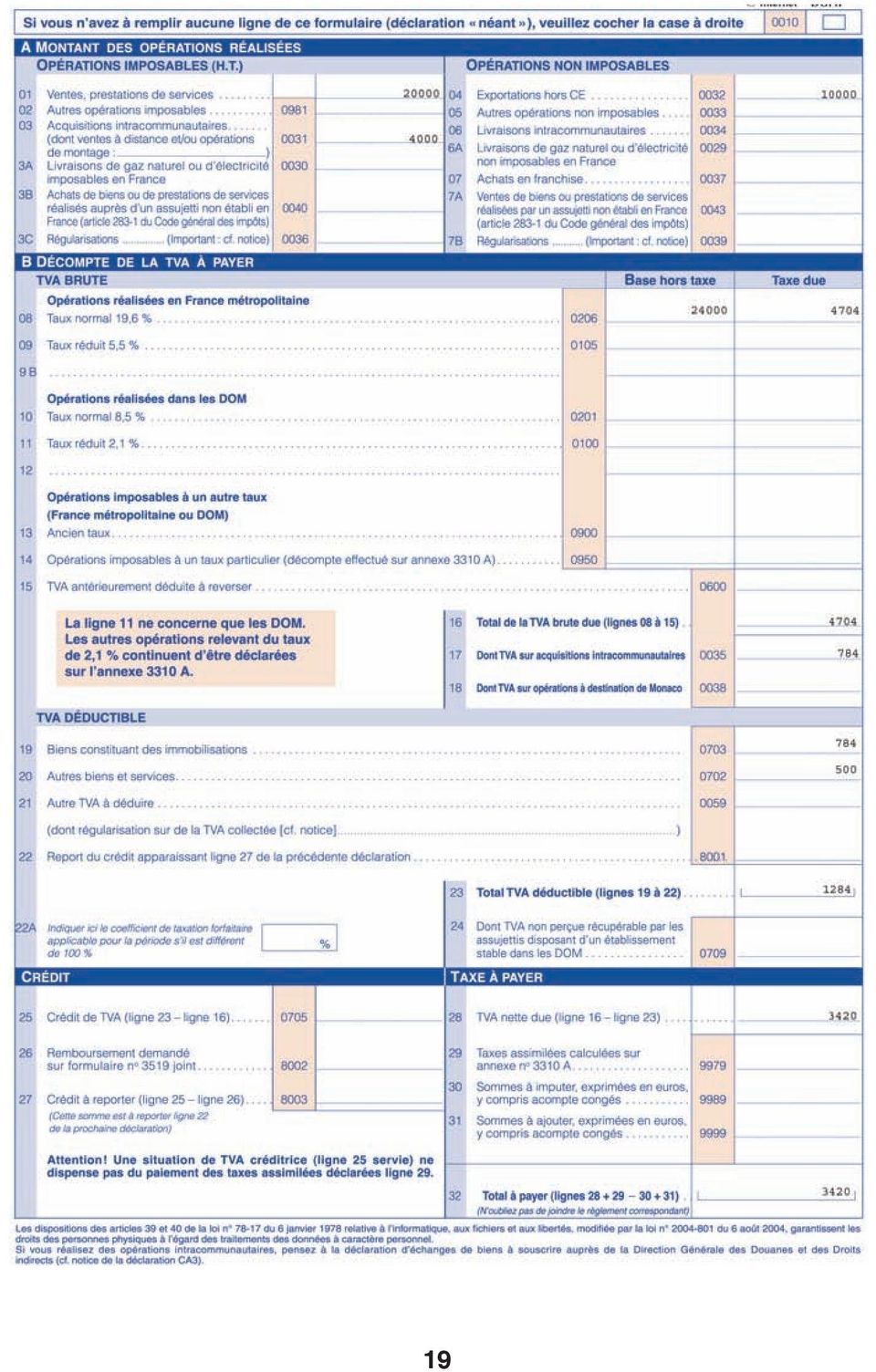

18 Exemple d un notaire soumis au régime du réel normal mensuel de TVA : M. Jean Signela Il exerce sous le régime du réel normal mais a donné des formations juridiques au Maroc à la chambre des notaires de Rabat. Il a été payé de cette prestation à l étranger par un virement étranger en août pour mais il avait «daillysé» cette facture auprès de sa banque en juillet (avance de trésorerie). Les éléments économiques du mois d août Réalisant un niveau de recettes supérieur à H T, le notaire déclare sa TVA selon le régime du réel. Il a taxé et encaissé en août 2009, H T (et de TVA). Au sens de la récupération de TVA sur ces frais, il constate un montant de 500 à récupérer. Par ailleurs, il lui a été facturé d Italie un photocopieur pour H T ; le fournisseur a accepté de ne pas réclamer la TVA, compte tenu du numéro intracommunautaire de TVA indiqué par le client. Le paiement de ce bien intervient en début septembre du fait des congés mais la facture et la livraison effective sont intervenues fin août. L exemple mérite quelques observations : Tout d abord, le rythme mensuel des déclarations peut rebuter car il impose une présence bien réelle chaque mois. Toutefois, ceci n est pas vraiment un problème, compte tenu de l attitude généralement bienveillante des agents des impôts et de la procédure de congés qui permet de verser (préalablement à une absence prévue) un montant de 80 % de la TVA due le mois précédent. L avantage principal de la déclaration mensuelle est d éviter l écueil du versement trop élevé constaté au régime simplifié en cours d année et celui du solde fort lourd en présence d acomptes trop faibles : l on paie au réel ce que l on doit. L achat d un bien en Italie (dite acquisition intra-communautaire) doit se déclarer le mois de la livraison. S agissant d un bien fongible, la TVA est récupérable le mois de la livraison (et non le mois de paiement comme pour les prestations). L exportation hors communauté d une prestation se déclare le mois de l encaissement réel et non le mois où la banque a pu prêter une trésorerie au vu de la facture (ou de l effet). 17

19 18

20 19

21 V - La TVA que je reverse Il s agit de la TVA que j encaisse de mes clients. C est le cas général d un professionnel libéral recevant des honoraires. Il peut exister un décalage dans le temps quand la TVA due correspond à une TVA sur une vente de produits car, dans ce cas, il faut déclarer lors de la cession du bien et non lors de l encaissement. L Etat a prévu la possibilité de payer la TVA sur les «débits» (les factures émises) ; dans ce cas, la TVA collectée (dite également brute) est celle apparaissant sur les factures émises. Cette procédure par option n a pas de réalité concrète, extrêmement peu de professionnels souhaitant anticiper la TVA à reverser à l Etat. Dans les faits, en ce qui concerne les prestataires de services qui doivent la TVA sur leurs encaissements, la TVA due correspond à celle comprise dans les rentrées du mois. Exemple Taux de 19,60 % de TVA sur TTC encaissés ce mois-ci. Je dois reverser à l Etat = base HT soit ,196 soit TVA = x 19,60 % = Aspect formel : La facture émise aux clients doit respecter un certain nombre de conditions (cf. guide d installation en profession libérale sur le site ATTENTION : Si je paie la TVA sur mes encaissements, bien entendu celui qui recevra ma facture ne pourra récupérer la TVA que lorsqu il m aura payé cette même facture (s il n en paie qu une partie, il n aura droit qu à une récupération au prorata). Toute TVA facturée (une fois encaissée) est due au Trésor, sous entendu : - si je me trompe en facturant moins, je dois néanmoins la TVA au taux légal, - si par contre je me trompe en facturant plus, je dois ce que j ai facturé. VI - La TVA que je récupère La TVA récupérable est celle ayant grevé un bien ou un service acquis pour les besoins de l activité professionnelle. La TVA, pour être récupérable, doit être mentionnée sur une facture établie au nom du professionnel libéral et le droit à récupération ne doit pas avoir été exclu. On distingue sur les déclarations la TVA sur les investissements de la TVA sur les frais. 20

22 A) Coefficient de déduction. Ce coefficient est égal, pour chaque bien ou service, à la proportion d utilisation de ce bien ou de ce service pour la réalisation d opérations imposables ; ce coefficient, tout d abord provisoire, est définitivement arrêté avant le 25 avril de l année suivante. Ces calculs sont complexes et l intervention d un professionnel est souhaitable. Exemple : un Géomètre Expert réalise les opérations liées directement à son métier mais a demandé l exonération de TVA pour ses prestations de formation continue qui représentent la moitié de son chiffre d affaires. Il apparaît normal que la TVA frappant les factures de frais directement liées à l activité de formation continue ne soit pas récupérable. Un prorata sera également requis pour la récupération de TVA mentionnée sur des factures concernant indistinctement les deux secteurs (papier photocopie par exemple). B) TVA mentionnée (par le fournisseur) sur la facture : Pour qu une TVA soit récupérable, il convient de disposer de pièces justificatives comportant un certain nombre de mentions obligatoires : - l identité du fournisseur, - l identité du client (cabinet ou entreprise), - la nature de la prestation, - le taux et le montant de la TVA concernée, - le montant hors taxes et toutes taxes de la note, - la date de la dépense et le numéro de la facture. La plupart de ces mentions n apparaissant pas sur les tickets de carte bancaire, sur les tickets de caisse remis par certains magasins et sur les relevés mensuels de banque. En conséquence, ces pièces ne peuvent justifier d une récupération de TVA. C) Quand puis-je récupérer la TVA? Généralement lorsque j ai payé la facture d un prestataire mais également lorsque j ai la facture en mains pour les factures d achats de biens (achat de fournitures de bureau par exemple) même si elle n est pas encore payée. Afin d être sûr de ne pas anticiper la récupération (fait qui pourrait donner lieu à redressement), le mieux pour un professionnel libéral est de récupérer la TVA lorsque la facture est réglée. En cas d oubli, le professionnel dispose d un délai de deux ans pour récupérer la TVA omise, mais il faudra aussi régulariser la 2035 si elle a été établie HT car, du fait de l oubli, on a déduit TTC. 21

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

3. LA TVA SUR LES DÉPENSES

3. LA TVA SUR LES DÉPENSES Le principe essentiel de la TVA, dans sa conception originelle, était d assurer la neutralité de l impôt à l égard des opérations économiques effectuées par les entreprises en

3. LA TVA SUR LES DÉPENSES Le principe essentiel de la TVA, dans sa conception originelle, était d assurer la neutralité de l impôt à l égard des opérations économiques effectuées par les entreprises en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

FRAIS DE VEHICULE 2012

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création)

") N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

Liste des messages d erreur et d alerte Télé procédure EDI TVA

Liste des messages d erreur et d alerte Télé procédure EDI TVA Codes messages d alertes Code erreur 900 Code Alerte 900 : Référence obligation fiscale déclarée inconnue Codes messages anomalies génériques

Liste des messages d erreur et d alerte Télé procédure EDI TVA Codes messages d alertes Code erreur 900 Code Alerte 900 : Référence obligation fiscale déclarée inconnue Codes messages anomalies génériques

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

réforme fiscalité indirecte de la Avant-projet Avril 06 1/14

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

L auto-entrepreneur. D i r e c t i o n d u c o m m e r c e, d e s p r o f e s s i o n s l i b é r a l e s

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

TVA et locations de locaux et bâtiments

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

TAXE SUR LES BUREAUX,

N o 6705 B N 11213 * 11 (Locaux à usage de bureaux, locaux commerciaux et de stockage, situés en région Île-de-France, art. 231 ter du CGI modifié par l art. 38 de la loi de finances pour 1999) TAXE SUR

N o 6705 B N 11213 * 11 (Locaux à usage de bureaux, locaux commerciaux et de stockage, situés en région Île-de-France, art. 231 ter du CGI modifié par l art. 38 de la loi de finances pour 1999) TAXE SUR

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE TITRE 1 : REGIME FISCAL DES PERSONNES PHYSIQUES I- PERSONNES PHYSIQUES RESIDENTES 2 A- TAXATION DES PROFITS DE CESSION 2 a- Champ d'application de la taxe 2

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE TITRE 1 : REGIME FISCAL DES PERSONNES PHYSIQUES I- PERSONNES PHYSIQUES RESIDENTES 2 A- TAXATION DES PROFITS DE CESSION 2 a- Champ d'application de la taxe 2

CONDITIONS GENERALES

CONDITIONS GENERALES 1. Sauf stipulation contraire écrite, toutes offres et toutes conventions (même celles à venir) sont régies par les présentes conditions, lesquelles en font partie intégrante et priment

CONDITIONS GENERALES 1. Sauf stipulation contraire écrite, toutes offres et toutes conventions (même celles à venir) sont régies par les présentes conditions, lesquelles en font partie intégrante et priment

Le régime. L activité déclarée sous le régime auto-entrepreneur. Auto-entrepreneur SPÉCIAL DOM. À jour au 1 er janvier 2015

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

Cette brochure vous est proposée par votre Association Agréée

Cette brochure vous est proposée par votre Association Agréée AVERTISSEMENT Les renseignements contenus dans le présent document sont destinés à votre information. En dépit du soin apporté à leur rédaction,

Cette brochure vous est proposée par votre Association Agréée AVERTISSEMENT Les renseignements contenus dans le présent document sont destinés à votre information. En dépit du soin apporté à leur rédaction,

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

LETTRE CIRCULAIRE N 2003-103

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

La règlementation autour du cadeau d affaire et promotionnel

La règlementation autour du cadeau d affaire et promotionnel Le cadeau d affaires et l objet promotionnel n échappent pas à la règlementation fiscale. Qu il s agisse d un cadeau de fin d année pour un

La règlementation autour du cadeau d affaire et promotionnel Le cadeau d affaires et l objet promotionnel n échappent pas à la règlementation fiscale. Qu il s agisse d un cadeau de fin d année pour un

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

AUTO ENTREPRENEURS NOUVEAUTES 2015

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA

d un bien est une technique propre à la TVA") FICHE 2 LA TECHNIQUE DE LA LASM LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA dont l objet, ainsi que nous le verrons plus en détail ci-après, est de permettre une application

FICHE 2 LA TECHNIQUE DE LA LASM LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA dont l objet, ainsi que nous le verrons plus en détail ci-après, est de permettre une application

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

FACTURES : MENTIONS OBLIGATOIRES

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

LA LOCATION DE LOCAUX EQUIPES

LA LOCATION DE LOCAUX EQUIPES Un schéma d optimisation d fiscale et patrimoniale 1 place du 18 juin 1940-74940 ANNECY LE VIEUX Tél. : 04.50.23.10.40 fax : 04.50.23.39.83 Mél. : contact@agika.fr Document

LA LOCATION DE LOCAUX EQUIPES Un schéma d optimisation d fiscale et patrimoniale 1 place du 18 juin 1940-74940 ANNECY LE VIEUX Tél. : 04.50.23.10.40 fax : 04.50.23.39.83 Mél. : contact@agika.fr Document

2.2. Les impôts et taxes PARTIE 2

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement.

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

Formulaire de demande d un apport de trésorerie remboursable sur la fin de l année 2015

MINISTÈRE DE L AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT Direction départementale des territoires Direction départementale des territoires et de la mer Direction de l alimentation, de l agriculture

MINISTÈRE DE L AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT Direction départementale des territoires Direction départementale des territoires et de la mer Direction de l alimentation, de l agriculture

Autres impôts, taxes et versements assimilés

Comptes 635/637 Autres impôts, taxes et versements assimilés 635 Autres impôts, taxes et versements assimilés (administrations des impôts). 6351 Impôts directs (sauf impôts sur les bénéfices). 63511 Contribution

Comptes 635/637 Autres impôts, taxes et versements assimilés 635 Autres impôts, taxes et versements assimilés (administrations des impôts). 6351 Impôts directs (sauf impôts sur les bénéfices). 63511 Contribution

EVALUER LE JUSTE PRIX D UN CABINET

EVALUER LE JUSTE PRIX D UN CABINET La notion de «fonds libéral», instituée par la Cour de Cassation il y a quelques années simplifie juridiquement la cession des cabinets libéraux. Auparavant, les juristes

EVALUER LE JUSTE PRIX D UN CABINET La notion de «fonds libéral», instituée par la Cour de Cassation il y a quelques années simplifie juridiquement la cession des cabinets libéraux. Auparavant, les juristes

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Les pièges de la TVA intracommunautaire

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

2. FRANCE - Plus-values Cession de fonds de commerce et clientèles libérales

Lettre mensuelle Mai 2005 SOCIETES 1. UE FRANCE - Intégration fiscale Déduction des pertes subies par des filiales situées dans d autres Etats Membre de l UE 2. FRANCE - Plus-values Cession de fonds de

Lettre mensuelle Mai 2005 SOCIETES 1. UE FRANCE - Intégration fiscale Déduction des pertes subies par des filiales situées dans d autres Etats Membre de l UE 2. FRANCE - Plus-values Cession de fonds de

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

Moyens de déclaration

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Social. Précisions ministérielles. Avantages en nature et frais professionnels

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

ALLOCATIONS POUR FRAIS D'EMPLOI

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

La fiscalité des associations. Les critères de non-lucrativité. fiche pratique 7. 1. La gestion désintéressée

La fiscalité des associations Mise à jour : avril 2005 fiche pratique 7 Les critères de non-lucrativité 1. La gestion désintéressée, 2. Une activité non concurrentielle Les locaux de l association L association

La fiscalité des associations Mise à jour : avril 2005 fiche pratique 7 Les critères de non-lucrativité 1. La gestion désintéressée, 2. Une activité non concurrentielle Les locaux de l association L association

CREDIT D IMPOT SUR LES INTERETS D EMPRUNT SUPPORTES A RAISON DE L ACQUISITION OU DE LA CONSTRUCTION DE LA RESIDENCE PRINCIPALE. Questions / Réponses

CREDIT D IMPOT SUR LES INTERETS D EMPRUNT SUPPORTES A RAISON DE L ACQUISITION OU DE LA CONSTRUCTION DE LA RESIDENCE PRINCIPALE Questions / Réponses Qui peut bénéficier du crédit d impôt? Faut-il remplir

CREDIT D IMPOT SUR LES INTERETS D EMPRUNT SUPPORTES A RAISON DE L ACQUISITION OU DE LA CONSTRUCTION DE LA RESIDENCE PRINCIPALE Questions / Réponses Qui peut bénéficier du crédit d impôt? Faut-il remplir

Associations : La fiscalité de leurs revenus mobiliers MAI 2015

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

LE VÉHICULE Edition Mars 2007

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

MICRO CONFÉRENCE. «l auto-entrepreneur, avantages et inconvénients» Intervenants :

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

S I M O N, D A C O S T A & C A T R O U

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

Artisans, commerçants et professionnels libéraux. L auto-entrepreneur. Édition septembre 2014

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

OPTIMISATION FISCALE DE L INVESTISSEMENT START UP

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2013

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

Professions indépendantes

Professions indépendantes 6 e ÉDITION mars 2007 Vous envisagez d exercer une activité médicale ou paramédicale à titre libéral en optant pour un régime conventionné auprès de votre CPAM (Caisse primaire

Professions indépendantes 6 e ÉDITION mars 2007 Vous envisagez d exercer une activité médicale ou paramédicale à titre libéral en optant pour un régime conventionné auprès de votre CPAM (Caisse primaire

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Cette brochure vous est proposée par votre Association Agréée. La cessation d activité du professionnel libéral

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

L État et la TVA SENS ET PORTÉE DE L ÉTUDE

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la