Note mensuelle sur le marché des titres négociables à court et moyen terme - Octobre 2016

|

|

|

- Adélaïde Élise Clermont

- il y a 5 ans

- Total affichages :

Transcription

1 DIRECTION GÉNÉRALE DE LA STABILITÉ FINANCIÈRE ET DES OPÉRATIONS DIRECTION DE LA MISE EN ŒUVRE DE LA POLITIQUE MONÉTAIRE SERVICE DES TITRES DE CRÉANCES NÉGOCIABLES Paris, le 15 novembre 2016 DIFFUSION EXTERNE Note mensuelle sur le marché des titres négociables à court et moyen terme - Octobre Éléments clefs Encours en milliards d'euros Sur la période : /09/16 31/10/16 Var. Min. Le : Max. Le : NEU CP 264,8 267,7 2,9 245,2 04/07/16 547,0 27/01/09 Emetteurs bancaires 204,9 205,3 0,4 187,6 01/07/16 465,9 22/05/09 Emetteurs corporates et publics 56,2 58,5 2,3 35,2 22/01/10 70,3 15/01/16 Véhicules de titrisation 3,7 3,9 0,2 3,0 01/10/14 42,4 19/02/08 NEU MTN 41,1 41,0-0,1 41,0 14/09/16 79,5 24/01/14 Total 305,9 308,7 2,8 291,3 04/07/16 618,1 27/01/09 Source : Banque de France - DGSO - DMPM - STCN Nouveaux émetteurs : ANF IMMOBILIER DECATHLON SA Encours des NEU CP Durée initiale de l encours de NEU CP Source: Banque de France- DGSO -DMPM - STCN 1

atteint 205,3 Mds fin octobre 2016, niveau presque inchangé par rapport au mois précédent (+0,4 Md, soit +0,2%), mais en baisse en tendance annuelle (-5,4 Mds, soit -2,6%).")

2 1.1. Quasi-stabilité de l encours de titres négociables à court terme (NEU CP) des émetteurs bancaires par rapport au mois précédent L encours des émetteurs bancaires (banques et sociétés de financement) atteint 205,3 Mds fin octobre 2016, niveau presque inchangé par rapport au mois précédent (+0,4 Md, soit +0,2%), mais en baisse en tendance annuelle (-5,4 Mds, soit -2,6%). L analyse de la répartition par notations de l encours fin de mois et du cumul mensuel des émissions brutes (émissions hors tombées et rachats) montre que le marché des NEU CP bancaires progresse pour les notations de catégorie A-1 F1, mais diminue légèrement pour celles de catégorie A-1+ P-1 F Hausse de l encours de titres négociables à court terme (NEU CP) des émetteurs corporates et quasi-stabilité de celui des émetteurs publics L encours des NEU CP corporates s élève à 47,1 Mds fin octobre 2016, représentant 17,6% de l encours total des NEU CP tous types d émetteurs considérés. Après une baisse sur les deux derniers mois (qui se traduit par un léger repli en tendance annuelle), il s inscrit ce mois-ci en hausse et demeure en progression significative sur une base pluriannuelle (+10,0% ou +4,3 Mds depuis octobre 2014). Variation mensuelle des émetteurs 30/09/ /10/2016 M / M-1 M / M-1 corporates en GEUR en GEUR en GEUR en % Corporates 44,8 47,1 2,3 5,1% Variation annuelle des émetteurs 31/10/ /10/2016 M / M-12 M / M-12 corporates en GEUR en GEUR en GEUR en % Corporates 48,0 47,1-0,9-1,9% L analyse de la répartition de l encours par notations montre que le marché des NEU CP corporates se concentre sur les titres de notation A-2 P-2 F2 et sans notation. 2

9,9 10,0 0,1 1,0% Hôpitaux 0,1")

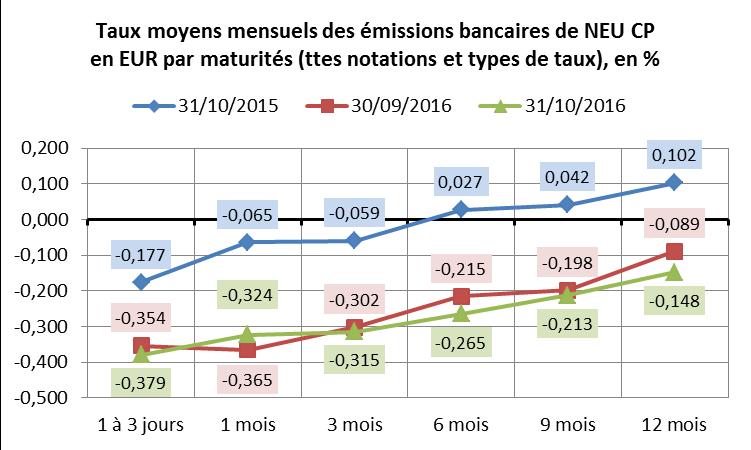

3 S agissant des émetteurs publics de NEU CP, l encours est quasi stable ce mois-ci. Variation mensuelle des émetteurs 30/09/ /10/2016 M / M-1 M / M-1 publics en GEUR en GEUR en GEUR en % Collectivités Locales 1,3 1,3 0,0 0,0% Dette sociale (*) 9,9 10,0 0,1 1,0% Hôpitaux 0,1 0,1 0,0 Total public 11,3 11,4 0,1 0,9% (*) Acoss, Cades, Unedic Variation annuelle des émetteurs 31/10/ /10/2016 M / M-12 M / M-12 publics en GEUR en GEUR en GEUR en % Collectivités Locales 1,2 1,3 0,1 8,3% Dette sociale (*) 10,8 10,0-0,8-7,4% Hôpitaux 0,0 0,1 0,1 Total public 12,0 11,4-0,6-5,0% (*) Acoss, Cades, Unedic 2. Autres faits marquants 2.1. ANF immobilier et Décathlon SA, nouveaux émetteurs corporates -ANF immobilier dispose d un programme de NEU CP, plafonné à 100 millions d euros et non noté. -Décathlon SA dispose d un programme de NEU CP, plafonné à 500 millions d euros et noté A-2 par S&P Baisse quasi générale des taux moyens mensuels des émissions de NEU CP bancaires en EUR Les taux moyens mensuels des émissions de NEU CP bancaires en EUR (toutes notations d émetteurs et tous types de taux considérés) diminuent par rapport au mois précédent de 1 à 6 pb sur toutes les durées à l émission, à l exception du 1 mois (+ 4 pb). Sur un an, la baisse de ces taux est comprise entre 20 pb et 29 pb selon les durées à l émission. 3

4 4

5 3. Glossaire Marché des titres négociables à court et moyen terme : créé en 1985, ce marché a été réformé au 1 er juin Il s agit d un marché de titres à court terme (durée inférieure ou égale à un an) et à moyen terme (au-delà d un an). Il permet une diversification des sources de financement des émetteurs et de placement offertes aux investisseurs, en euro et en devises. La Banque de France veille au respect par les émetteurs des conditions d émission telles que définies par l article L du Code monétaire et financier et diffuse des informations relatives aux émetteurs et au marché. Les titres sont admis en garantie des opérations de refinancement de l Eurosystème sous certaines conditions. Titres négociables à court terme (ex. CD+BT+ABBT) (appellation commerciale NEU CP) : titres dont la durée initiale d émission se situe entre 1 jour et 1 an. Les émetteurs listés à l article L du Code monétaire et financier sont habilités à émettre des titres négociables à court terme. Titres négociables à moyen terme (ex. BMTN) (appellation commerciale NEU MTN) : titres dont la durée initiale d émission est supérieure à 1 an. Les émetteurs listés à l article L du Code monétaire et financier sont habilités à émettre des titres négociables à moyen terme. Durée initiale moyenne de l encours : moyenne calculée sur l ensemble du marché (ou pour un groupe d émetteurs : secteur public, corporates ) et reflétant la maturité initiale moyenne à l émission des titres vivants (non échus) constituant l encours à une date donnée. Durée résiduelle moyenne de l encours : moyenne calculée sur l ensemble du marché (ou pour un groupe d émetteurs : secteur public, corporates ) et reflétant la maturité résiduelle moyenne des titres vivants (non échus) constituant l encours à une date donnée. Taux moyens : les taux indiqués dans cette note concernent l ensemble du marché et sont des moyennes mensuelles pondérées par les volumes d émissions, ventilées selon les maturités les plus représentatives, pour des émissions en EUR, tous types de taux (fixe, structuré, variable) et toutes notations considérées. Émetteurs bancaires et assimilés : établissements de crédit, Caisse des dépôts et consignations, sociétés de financement Corporates : émetteurs non financiers, émetteurs financiers non bancaires et entreprises publiques à caractère industriel ou commercial (EPIC) Secteur public : entités gestionnaires de la dette sociale (Acoss, Cades, Unedic), collectivités locales (régions, départements, communes) et secteur hospitalier (APHP). Véhicules de titrisation : organismes de titrisation, regroupés dans la catégorie «autres émetteurs financiers» mais exclus du regroupement «corporates». Notations : les données agrégées indiquées dans la note mensuelle sont calculées toutes notations de programmes considérées. 5

Activités et résultats 2011

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

TAUX FIXE, TAUX INDEXE

Catégories d emprunts Mobiliser un emprunt, c est essentiellement choisir un taux, une durée, un profil d amortissement et une périodicité. Nous décrivons ci-dessous les différentes modalités qui s offrent

Catégories d emprunts Mobiliser un emprunt, c est essentiellement choisir un taux, une durée, un profil d amortissement et une périodicité. Nous décrivons ci-dessous les différentes modalités qui s offrent

15/02/2009. Le calcul des intérêts. Le calcul des intérêts. Le calcul des intérêts Les intérêts simples. Le calcul des intérêts Les intérêts simples

Le taux d intérêt Comparer ce qui est comparable 2 Chapitre 1 La valeur du temps Aide-mémoire - 2009 1 Deux sommes de même montant ne sont équivalentes que si elles sont considérées à une même date. Un

Le taux d intérêt Comparer ce qui est comparable 2 Chapitre 1 La valeur du temps Aide-mémoire - 2009 1 Deux sommes de même montant ne sont équivalentes que si elles sont considérées à une même date. Un

Rapport S 1.5 «Taux d'intérêt en EUR»

Rapport S 1.5 «Taux d'intérêt en EUR» Banque centrale du Luxembourg Sommaire 1 Introduction...4 1.1 Population déclarante...4 1.2 Périodicité et délai de communication...4 1.3 Les sous-tableaux...5 2 Les

Rapport S 1.5 «Taux d'intérêt en EUR» Banque centrale du Luxembourg Sommaire 1 Introduction...4 1.1 Population déclarante...4 1.2 Périodicité et délai de communication...4 1.3 Les sous-tableaux...5 2 Les

Titres de créances NégOciables Refonte Informatique et organisationnelle

Titres de créances NégOciables Refonte Informatique et organisationnelle S P E C I F I C A T I O N S D E S FLUX D E R A C H A T S P O R T A G E E N V O Y E S P A R LES D O M I C I L I A T A I R E S VERSION

Titres de créances NégOciables Refonte Informatique et organisationnelle S P E C I F I C A T I O N S D E S FLUX D E R A C H A T S P O R T A G E E N V O Y E S P A R LES D O M I C I L I A T A I R E S VERSION

Conditions d application à partir du 01/09/2014

......... BNP PARIBAS FORTIS SA ET AG INSURANCE SA (anciennement( FORTIS INSURANCE BELGIUM SA) Conditions d application à partir du 01/09/2014 Les formules et produits décrits dans la présente feuille

......... BNP PARIBAS FORTIS SA ET AG INSURANCE SA (anciennement( FORTIS INSURANCE BELGIUM SA) Conditions d application à partir du 01/09/2014 Les formules et produits décrits dans la présente feuille

Chapitre III : Qui gère la monnaie? Le cas de la France

Chapitre III : Qui gère la monnaie? Le cas de la France I. Les acteurs du circuit monétaire A) Les détenteurs de monnaie : les ANFR AIF ANFR = agents non financiers résidents AIF = autres intermédiaires

Chapitre III : Qui gère la monnaie? Le cas de la France I. Les acteurs du circuit monétaire A) Les détenteurs de monnaie : les ANFR AIF ANFR = agents non financiers résidents AIF = autres intermédiaires

Banque nationale suisse Résultat de l exercice 2014

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

Décryptage des méthodes modernes de la création monétaire

Décryptage des méthodes modernes de la création monétaire Nikolay Gertchev Deuxième Université d automne de l économie autrichienne 5-7 Octobre 212, Troyes Eléments essentiels des systèmes bancaires contemporains

Décryptage des méthodes modernes de la création monétaire Nikolay Gertchev Deuxième Université d automne de l économie autrichienne 5-7 Octobre 212, Troyes Eléments essentiels des systèmes bancaires contemporains

DIRECTIVES DE PLACEMENT RISK BUDGETING LINE 5

DIRECTIVES DE PLACEMENT RISK BUDGETING LINE 5 29.06.2011 Groupe de placement Prisma Risk Budgeting Line 5 (RBL 5) Caractéristiques du groupe de placement 1. Le RBL 5 est un fonds composé d actifs susceptibles

DIRECTIVES DE PLACEMENT RISK BUDGETING LINE 5 29.06.2011 Groupe de placement Prisma Risk Budgeting Line 5 (RBL 5) Caractéristiques du groupe de placement 1. Le RBL 5 est un fonds composé d actifs susceptibles

BANQUE CENTRALE EUROPÉENNE COMMUNIQUÉ DE PRESSE

Paris, le 20 avril 2015 BANQUE CENTRALE EUROPÉENNE COMMUNIQUÉ DE PRESSE STATISTIQUES RELATIVES AUX FONDS D INVESTISSEMENT DE LA ZONE EURO FÉVRIER 2015 En février 2015, l encours de parts émises par les

Paris, le 20 avril 2015 BANQUE CENTRALE EUROPÉENNE COMMUNIQUÉ DE PRESSE STATISTIQUES RELATIVES AUX FONDS D INVESTISSEMENT DE LA ZONE EURO FÉVRIER 2015 En février 2015, l encours de parts émises par les

Les Messages Titres (MT5XX)

") Les Messages Titres (MT5XX) pour les Entreprises le 20 mars 2007 Gaz de France et les opérations de marché Le Front-Office et le Back-Office ont été les premiers utilisateurs de la messagerie SWIFTNet

Les Messages Titres (MT5XX) pour les Entreprises le 20 mars 2007 Gaz de France et les opérations de marché Le Front-Office et le Back-Office ont été les premiers utilisateurs de la messagerie SWIFTNet

UNIVERSITE CENTRALE DE TUNIS

UNIVERSITE CENTRALE DE TUNIS Examen final de la session principale en Economie Monétaire Enseignants responsables: Mr. Mustapha Benhareth & Mr. Kaies SAMET Année universitaire : 2009-2010 Durée : 2 heures

UNIVERSITE CENTRALE DE TUNIS Examen final de la session principale en Economie Monétaire Enseignants responsables: Mr. Mustapha Benhareth & Mr. Kaies SAMET Année universitaire : 2009-2010 Durée : 2 heures

La Banque de France. 1- Les activités de la Banque de France p. 3. 2- Le système européen de banques centrales (SEBC) p. 4

p. 4") La Banque de France Sommaire 1- Les activités de la Banque de France p. 3 2- Le système européen de banques centrales (SEBC) p. 4 3- Les activités de la Banque et son organisation territoriale p. 5 4-

La Banque de France Sommaire 1- Les activités de la Banque de France p. 3 2- Le système européen de banques centrales (SEBC) p. 4 3- Les activités de la Banque et son organisation territoriale p. 5 4-

Salon du Crédit 19 février 2013

Salon du Crédit 19 février 2013 PROGRAMME Introduction et chiffres Politique d acceptation Produits hypothécaires Crédits d investissement Questions 1 er choix des courtiers Collaboration avec ZA Assurances

Salon du Crédit 19 février 2013 PROGRAMME Introduction et chiffres Politique d acceptation Produits hypothécaires Crédits d investissement Questions 1 er choix des courtiers Collaboration avec ZA Assurances

Rapport annuel ACTYS 2. au 31 mars 2014. FORME JURIDIQUE DE L OPCVM FCPR de droit français CLASSIFICATION. Document public. labanquepostale-am.

Rapport annuel au 31 mars 2014 ACTYS 2 FORME JURIDIQUE DE L OPCVM FCPR de droit français CLASSIFICATION Document public La Banque Postale Asset Management 34, rue de la Fédération 75737 Paris Cedex 15

Rapport annuel au 31 mars 2014 ACTYS 2 FORME JURIDIQUE DE L OPCVM FCPR de droit français CLASSIFICATION Document public La Banque Postale Asset Management 34, rue de la Fédération 75737 Paris Cedex 15

Exercice 11 du cours de Gestion Financière à Court Terme : Evaluation de conditions bancaires

Exercice 11 du cours de Gestion Financière à Court Terme : Evaluation de conditions bancaires Le Groupe MODEX comprend des filiales en France et à l étranger dans le secteur de l habillement. Les activités

Exercice 11 du cours de Gestion Financière à Court Terme : Evaluation de conditions bancaires Le Groupe MODEX comprend des filiales en France et à l étranger dans le secteur de l habillement. Les activités

La référence pour maîtriser votre risque. Guide de référence. de la cotation

La référence pour maîtriser votre risque Guide de référence de la cotation MARS 2015 Sommaire 1. LA COTATION : UN PROCESSUS D APPRÉCIATION DE LA SITUATION FINANCIÈRE DES ENTREPRISES 1 1.1. POURQUOI LA

La référence pour maîtriser votre risque Guide de référence de la cotation MARS 2015 Sommaire 1. LA COTATION : UN PROCESSUS D APPRÉCIATION DE LA SITUATION FINANCIÈRE DES ENTREPRISES 1 1.1. POURQUOI LA

CONDITIONS DE BANQUE SEPTEMBRE 2011. I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres

CONDITIONS DE BANQUE SEPTEMBRE 2011 BIAT I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I Financement à court terme Catégories de crédit Taux en % L'An

CONDITIONS DE BANQUE SEPTEMBRE 2011 BIAT I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I Financement à court terme Catégories de crédit Taux en % L'An

La destination finale de l épargne des ménages

Annabelle RINCON Direction des Études et Statistiques monétaires Service d Études et Statistiques des opérations fi nancières Cet article vise à décrire l allocation fi nale du patrimoine fi nancier des

Annabelle RINCON Direction des Études et Statistiques monétaires Service d Études et Statistiques des opérations fi nancières Cet article vise à décrire l allocation fi nale du patrimoine fi nancier des

7.11.2013 Journal officiel de l Union européenne L 297/51

7.11.2013 Journal officiel de l Union européenne L 297/51 RÈGLEMENT (UE) N o 1072/2013 DE LA BANQUE CENTRALE EUROPÉENNE du 24 septembre 2013 concernant les statistiques sur les taux d intérêt appliqués

7.11.2013 Journal officiel de l Union européenne L 297/51 RÈGLEMENT (UE) N o 1072/2013 DE LA BANQUE CENTRALE EUROPÉENNE du 24 septembre 2013 concernant les statistiques sur les taux d intérêt appliqués

RAPPORT SEMESTRIEL. ACER ACTIONS S1 au 30.06.2013. Acer Finance Société de Gestion agrément AMF n GP-95009

RAPPORT SEMESTRIEL ACER ACTIONS S1 au 30.06.2013 Acer Finance Société de Gestion agrément AMF n GP-95009 8 rue Danielle Casanova 75002 Paris Tel: +33(0)1.44.55.02.10 / Fax: +33(0)1.44.55.02.20 acerfinance@acerfinance.com

RAPPORT SEMESTRIEL ACER ACTIONS S1 au 30.06.2013 Acer Finance Société de Gestion agrément AMF n GP-95009 8 rue Danielle Casanova 75002 Paris Tel: +33(0)1.44.55.02.10 / Fax: +33(0)1.44.55.02.20 acerfinance@acerfinance.com

La retraite des Praticiens Hospitaliers = retraite du régime général de la Sécurité Sociale + retraite complémentaire IRCANTEC

La retraite des Praticiens Hospitaliers = retraite du régime général de la Sécurité Sociale + retraite complémentaire IRCANTEC Denis Desanges A - Introduction I - La retraite du régime général Différentes

La retraite des Praticiens Hospitaliers = retraite du régime général de la Sécurité Sociale + retraite complémentaire IRCANTEC Denis Desanges A - Introduction I - La retraite du régime général Différentes

Conditions de Banque Avril 2010

I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte d'effets de transaction

I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte d'effets de transaction

CAISSE REGIONALE du CREDIT AGRICOLE de la TOURAINE et du POITOU

CAISSE REGIONALE du CREDIT AGRICOLE de la TOURAINE et du POITOU DOCUMENTATON FINANCIERE RELATIVE AUX EMISSIONS de CERTIFICATS DE DEPOT Plafond maximum du programme : 900 Millions d euros et BONS A MOYEN

CAISSE REGIONALE du CREDIT AGRICOLE de la TOURAINE et du POITOU DOCUMENTATON FINANCIERE RELATIVE AUX EMISSIONS de CERTIFICATS DE DEPOT Plafond maximum du programme : 900 Millions d euros et BONS A MOYEN

PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

Rapport intermédiaire. Comptes du Groupe au 30 juin 2015

Rapport intermédiaire Comptes du Groupe au 30 juin 2015 2 Message des présidents En présentant de très bons résultats semestriels dans un environnement global incertain, la BCV démontre une nouvelle fois

Rapport intermédiaire Comptes du Groupe au 30 juin 2015 2 Message des présidents En présentant de très bons résultats semestriels dans un environnement global incertain, la BCV démontre une nouvelle fois

Circulaire NBB_2012_12 - Annexe 4

Politique prudentielle et stabilité financière boulevard de Berlaimont 14 BE-1000 Bruxelles Tél. +32 2 221 35 88 Fax + 32 2 221 31 04 numéro d entreprise: 0203.201.340 RPM Bruxelles www.bnb.be Circulaire

Politique prudentielle et stabilité financière boulevard de Berlaimont 14 BE-1000 Bruxelles Tél. +32 2 221 35 88 Fax + 32 2 221 31 04 numéro d entreprise: 0203.201.340 RPM Bruxelles www.bnb.be Circulaire

Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

Les placements des organismes d assurance à fin 2012

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

Les crédits nouveaux à l habitat des ménages : les tendances à mi 2014

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Reporting statistique des établissements de crédit

Reporting statistique des établissements de crédit Foire aux questions (FAQ) Banque centrale du Luxembourg Sommaire 1 Introduction... 3 2 Double reporting CSSF / BCL... 4 3 Définitions et concepts... 5

Reporting statistique des établissements de crédit Foire aux questions (FAQ) Banque centrale du Luxembourg Sommaire 1 Introduction... 3 2 Double reporting CSSF / BCL... 4 3 Définitions et concepts... 5

Enquête annuelle sur le financement de l habitat en 2011

Enquête annuelle sur le financement de l habitat en 2011 n 8 juillet 2012 1 Résumé : Selon l Enquête annuelle sur le financement de l habitat, l encours total de prêts à l habitat des 16 établissements

Enquête annuelle sur le financement de l habitat en 2011 n 8 juillet 2012 1 Résumé : Selon l Enquête annuelle sur le financement de l habitat, l encours total de prêts à l habitat des 16 établissements

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Le financement de l habitat en 2013

Le financement de l habitat en 2013 n 32 Juillet 2014 1 SOMMAIRE 1. CARACTÉRISTIQUES DU MARCHÉ DES CRÉDITS À L HABITAT 6 1.1. Reprise de l activité dans un contexte de baisse des prix 6 1.2. Fort rebond

Le financement de l habitat en 2013 n 32 Juillet 2014 1 SOMMAIRE 1. CARACTÉRISTIQUES DU MARCHÉ DES CRÉDITS À L HABITAT 6 1.1. Reprise de l activité dans un contexte de baisse des prix 6 1.2. Fort rebond

Conditions de Banque JANVIER 2012

Conditions de Banque I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte

Conditions de Banque I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte

Tableaux de rapport 90.31-32-33

Tableaux de rapport 90.31-32-33 Tableau 90.31 ACTIFS FINANCIERS LIQUIDES Monnaie (code ISO de la monnaie concernée, reprise dans ce tableau pour sa contre-valeur Euro, ou code SCX pour la contre-valeur

Tableaux de rapport 90.31-32-33 Tableau 90.31 ACTIFS FINANCIERS LIQUIDES Monnaie (code ISO de la monnaie concernée, reprise dans ce tableau pour sa contre-valeur Euro, ou code SCX pour la contre-valeur

World Equity II. Compartiment de la SICAV belge Crelan Invest Mai 2012

offre la possibilité de bénéficier, à l échéance du 29/11/2019, d une protection du capital (1) associée à une plus-value potentielle jusqu à 75% maximum (soit un rendement annualisé compris entre et 7,76%

offre la possibilité de bénéficier, à l échéance du 29/11/2019, d une protection du capital (1) associée à une plus-value potentielle jusqu à 75% maximum (soit un rendement annualisé compris entre et 7,76%

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

Options et Volatilité (introduction)

") SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 philippe.giordan@kblmonaco.com

SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 philippe.giordan@kblmonaco.com

Salon du crédit AGENDA RECORD BANK. Introduction et chiffres Politique d acceptation Produits hypothécaires Crédits d investissement Questions

RECORD BANK 18/02/2014 Salon du crédit AGENDA Introduction et chiffres Politique d acceptation Produits hypothécaires Crédits d investissement Questions 1 2013 1 er choix des courtiers Collaboration avec

RECORD BANK 18/02/2014 Salon du crédit AGENDA Introduction et chiffres Politique d acceptation Produits hypothécaires Crédits d investissement Questions 1 2013 1 er choix des courtiers Collaboration avec

Evolution des risques sur les crédits à l habitat

Evolution des risques sur les crédits à l habitat n 5 février 2012 1/17 SOMMAIRE 1. PRINCIPALES CARACTÉRISTIQUES DE LA PRODUCTION... 4 2. ANALYSE DÉTAILLÉE DES INDICATEURS DE RISQUE... 8 2.1 Montant moyen

Evolution des risques sur les crédits à l habitat n 5 février 2012 1/17 SOMMAIRE 1. PRINCIPALES CARACTÉRISTIQUES DE LA PRODUCTION... 4 2. ANALYSE DÉTAILLÉE DES INDICATEURS DE RISQUE... 8 2.1 Montant moyen

Groupe Crédit Mutuel Arkéa Résultats annuels 2013. Avril 2014

Groupe Crédit Mutuel Arkéa Résultats annuels 2013 Avril 2014 Avertissement Ce document peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie du Crédit Mutuel

Groupe Crédit Mutuel Arkéa Résultats annuels 2013 Avril 2014 Avertissement Ce document peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie du Crédit Mutuel

- par OSEO pour le montage de dossiers de demande de Prêt à la Création d Entreprise (PCE), prêt bancaire sans garantie ni caution personnelle

, prêt bancaire sans garantie ni caution personnelle") HAUTE-SAÔNE INITIATIVE est une association de type loi 1901 créée en juin 1998 à l'initiative du Conseil Général de la Haute-Saône, bénéficiant du soutien de partenaires économiques (Banques, Chambre de

HAUTE-SAÔNE INITIATIVE est une association de type loi 1901 créée en juin 1998 à l'initiative du Conseil Général de la Haute-Saône, bénéficiant du soutien de partenaires économiques (Banques, Chambre de

Finlande. Extrait de : Statistiques bancaires de l'ocde : Notes méthodologiques par pays 2010

Extrait de : Statistiques bancaires de l'ocde : Notes méthodologiques par pays 2010 Accéder à cette publication : http://dx.doi.org/10.1787/bank_country-200-fr Merci de citer ce chapitre comme suit : OCDE

Extrait de : Statistiques bancaires de l'ocde : Notes méthodologiques par pays 2010 Accéder à cette publication : http://dx.doi.org/10.1787/bank_country-200-fr Merci de citer ce chapitre comme suit : OCDE

M_CONTRAN Contrats nouveaux

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

Formulaire n 1 : Identification de la structure

FICHE TECHNIQUE 1 Formulaire n 1 : Identification de la structure Nom du gestionnaire Dans le cas d un gestionnaire gérant plusieurs structures, merci d indiquer le nom de l organismemère. Nom de la structure

FICHE TECHNIQUE 1 Formulaire n 1 : Identification de la structure Nom du gestionnaire Dans le cas d un gestionnaire gérant plusieurs structures, merci d indiquer le nom de l organismemère. Nom de la structure

BAREME GENERAL DES CONDITIONS DE BANQUE

BANQUE COMMERCIALE DU NIGER (B.C.N) BAREME GENERAL DES CONDITIONS DE BANQUE I- du compte 1.1 Conditions d ouverture et de clôture de compte 1.1.1 Ouverture de compte (avec remise de la Convention de compte)

BANQUE COMMERCIALE DU NIGER (B.C.N) BAREME GENERAL DES CONDITIONS DE BANQUE I- du compte 1.1 Conditions d ouverture et de clôture de compte 1.1.1 Ouverture de compte (avec remise de la Convention de compte)

Bienvenue dans votre FIBENligne

Bienvenue dans votre FIBENligne Retrouvez dans votre FIBENligne toutes les nouveautés FIBEN et l ensemble des services que la Banque de France met à votre disposition pour vous aider dans votre maîtrise

Bienvenue dans votre FIBENligne Retrouvez dans votre FIBENligne toutes les nouveautés FIBEN et l ensemble des services que la Banque de France met à votre disposition pour vous aider dans votre maîtrise

RAPPORT DE GESTION DU CONSEIL D ADMINISTRATION COMPTES SEMESTRIELS CLOS AU 30 JUIN 2014

Société anonyme au capital de 220 000 000 Siège social : 6 avenue de Provence 75452 PARIS Cedex 9 480 618 800 RCS Paris RAPPORT DE GESTION DU CONSEIL D ADMINISTRATION COMPTES SEMESTRIELS CLOS AU 30 JUIN

Société anonyme au capital de 220 000 000 Siège social : 6 avenue de Provence 75452 PARIS Cedex 9 480 618 800 RCS Paris RAPPORT DE GESTION DU CONSEIL D ADMINISTRATION COMPTES SEMESTRIELS CLOS AU 30 JUIN

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

CHAPITRE 1 : LE MARCHE DES CHANGES

CHAPITRE 1 : LE MARCHE DES CHANGES Monnaie et Finance Internationales David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières 1 Introduction Qu est-ce que la

CHAPITRE 1 : LE MARCHE DES CHANGES Monnaie et Finance Internationales David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières 1 Introduction Qu est-ce que la

FORTUNA di GENERALI. Fiche info financière assurance-vie pour la branche 23. FORTUNA di GENERALI 1

FORTUNA di GENERALI 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie dont le rendement est lié à des fonds d investissement (branche 23). Fortuna di Generali garantit des prestations en cas de vie ou en

FORTUNA di GENERALI 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie dont le rendement est lié à des fonds d investissement (branche 23). Fortuna di Generali garantit des prestations en cas de vie ou en

JPMorgan Liquidity Funds Société d Investissement à Capital Variable (la «SICAV») de droit Luxembourgeois Registered Office:

de droit Luxembourgeois Registered Office:") JPMorgan Liquidity Funds Société d Investissement à Capital Variable (la «SICAV») de droit Luxembourgeois Registered Office: European Bank & Business Centre, 6 route de Trèves, L-2633 Senningerberg, Grand

JPMorgan Liquidity Funds Société d Investissement à Capital Variable (la «SICAV») de droit Luxembourgeois Registered Office: European Bank & Business Centre, 6 route de Trèves, L-2633 Senningerberg, Grand

CONSERVATEUR OPPORTUNITÉ TAUX US 2

Placements financiers CONSERVATEUR OPPORTUNITÉ TAUX US 2 Profitez de la hausse potentielle des taux de l économie américaine et d une possible appréciation du dollar américain (1). (1) Le support Conservateur

Placements financiers CONSERVATEUR OPPORTUNITÉ TAUX US 2 Profitez de la hausse potentielle des taux de l économie américaine et d une possible appréciation du dollar américain (1). (1) Le support Conservateur

Quel rôle pour la Banque de France depuis l avènement de l euro?

Florian Colas Conférence d économie approfondie Note sur un point technique, élaborée à partir d un entretien avec Madame Claudine Cortet, Conseiller auprès du Directeur général des Etudes et Relations

Florian Colas Conférence d économie approfondie Note sur un point technique, élaborée à partir d un entretien avec Madame Claudine Cortet, Conseiller auprès du Directeur général des Etudes et Relations

Projet de loi RSA et politiques d insertion Observations et propositions d amendements de l Uniopss

Projet de loi RSA et politiques d insertion Observations et propositions d amendements de l Uniopss Modalités d attribution des droits connexes au RSA Instaurer une automaticité de fait et non de droit

Projet de loi RSA et politiques d insertion Observations et propositions d amendements de l Uniopss Modalités d attribution des droits connexes au RSA Instaurer une automaticité de fait et non de droit

Ordonnance relative à la loi fédérale sur la Banque nationale suisse

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) Modification du 7 mai 2014 La Banque nationale suisse arrête: I L ordonnance du 18 mars 2004

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) Modification du 7 mai 2014 La Banque nationale suisse arrête: I L ordonnance du 18 mars 2004

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

Compte d opérations monétaires. Pertes et bénéfices de change

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

PERTES ET BENEFICES DE CHANGE

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

Le Comité de Bâle vous souhaite une belle et heureuse année 2013 Adoption du ratio de liquidité LCR

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

ACCORD RELATIF AU COMPTE EPARGNE TEMPS

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

Une banque démarre son activité sans un euro de dépôt

Une banque démarre son activité sans un euro de dépôt INTRODUCTION Le cas présenté ci-après permet de comprendre le fonctionnement général d une banque mais reste un cas d école purement théorique. Imaginons

Une banque démarre son activité sans un euro de dépôt INTRODUCTION Le cas présenté ci-après permet de comprendre le fonctionnement général d une banque mais reste un cas d école purement théorique. Imaginons

TARGET ACTION TOTAL MARS 2015

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

REGLEMENT DE CONSULTATION

Février 2014 Règlement de consultation REGLEMENT DE CONSULTATION OBJET DU MARCHE A PROCEDURE ADAPTEE Marché de nettoyage d une partie des locaux de la Chambre de Métiers et de l Artisanat de l Ain 1 er

Février 2014 Règlement de consultation REGLEMENT DE CONSULTATION OBJET DU MARCHE A PROCEDURE ADAPTEE Marché de nettoyage d une partie des locaux de la Chambre de Métiers et de l Artisanat de l Ain 1 er

T 2.2. Autres TMM+1,25 TMM + 5. T 2 -Escompte d effets de transaction à 180 jours maximum T 2.1. Avalisés par une Banque..

BAREME DES CONDITIONS DE BANQUE Banque Internationale Arabe de Tunisie Mars 2008 TAUX D INTERET A- TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D INTERET SONT LIBRES CATEGORIES DE CREDITS TAUX

BAREME DES CONDITIONS DE BANQUE Banque Internationale Arabe de Tunisie Mars 2008 TAUX D INTERET A- TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D INTERET SONT LIBRES CATEGORIES DE CREDITS TAUX

NOTE D INSTRUCTIONS AUX ETABLISSEMENTS DE CREDIT NI 03/2013

INSTITUT D EMISSION D OUTRE-MER NOTE D INSTRUCTIONS AUX ETABLISSEMENTS DE CREDIT NI 03/2013 CRITERES D'ADMISSIBILITE DES CREANCES SUR LES ENTREPRISES AUX DISPOSITIFS DE GARANTIE DU REESCOMPTE ET DE LA

INSTITUT D EMISSION D OUTRE-MER NOTE D INSTRUCTIONS AUX ETABLISSEMENTS DE CREDIT NI 03/2013 CRITERES D'ADMISSIBILITE DES CREANCES SUR LES ENTREPRISES AUX DISPOSITIFS DE GARANTIE DU REESCOMPTE ET DE LA

COURS GESTION FINANCIERE A COURT TERME SEANCE 4 LE VOCABULAIRE BANCAIRE ET FINANCIER

COURS GESTION FINANCIERE A COURT TERME SEANCE 4 LE VOCABULAIRE BANCAIRE ET FINANCIER SEANCE 4 LE VOCABULAIRE BANCAIRE ET FINANCIER Objet de la séance 4: définir les termes techniques utilisés par le trésorier

COURS GESTION FINANCIERE A COURT TERME SEANCE 4 LE VOCABULAIRE BANCAIRE ET FINANCIER SEANCE 4 LE VOCABULAIRE BANCAIRE ET FINANCIER Objet de la séance 4: définir les termes techniques utilisés par le trésorier

Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance (1)

") alpha privilège Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance Durée d investissement conseillée : 5 ans (hors cas de remboursement automatique

alpha privilège Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance Durée d investissement conseillée : 5 ans (hors cas de remboursement automatique

CAMELEON JUNIOR CAMELEON Dynamico JUNIOR

CAMELEON JUNIOR CAMELEON Dynamico JUNIOR CAMELEON JUNIOR - CAMELEON Dynamico JUNIOR 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie combinant un rendement garanti (branche 21) et un rendement lié à des

CAMELEON JUNIOR CAMELEON Dynamico JUNIOR CAMELEON JUNIOR - CAMELEON Dynamico JUNIOR 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie combinant un rendement garanti (branche 21) et un rendement lié à des

CONDITIONS TARIFAIRES

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

Conditions de Banque JUIN 2015

Conditions de Banque JUIN 2015 I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max

Conditions de Banque JUIN 2015 I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max

Indicateur n 13 : Evolution des effectifs et des dépenses de personnel des établissements de santé

Programme «Maladie» 47 Indicateur n 13 : Evolution des effectifs et des dépenses de personnel des établissements de santé Sous-indicateur n 13-1 : Évolution des effectifs (en équivalent temps plein) de

Programme «Maladie» 47 Indicateur n 13 : Evolution des effectifs et des dépenses de personnel des établissements de santé Sous-indicateur n 13-1 : Évolution des effectifs (en équivalent temps plein) de

Rapport S 1.6 Informations sur les effets de valorisation sur le bilan des organismes de placement collectif non monétaires

Rapport S 1.6 Informations sur les effets de valorisation sur le bilan des organismes de placement collectif non monétaires Banque centrale du Luxembourg 1 Introduction 1.1 Population déclarante Le rapport

Rapport S 1.6 Informations sur les effets de valorisation sur le bilan des organismes de placement collectif non monétaires Banque centrale du Luxembourg 1 Introduction 1.1 Population déclarante Le rapport

ANNEE 2010 ETAT DE LA DETTE AU 31/12/2010 RECAPITULATION GENERALE DETTE EN DETTE EN CAPITAL AU 31/12/2010 CAPITAL L'ORIGINE

ANNEE 2010 ETAT DE LA DETTE AU RECAPITULATION GENERALE BUDGET DETTE EN CAPITAL A L'ORIGINE DETTE EN CAPITAL AU ANNUITES PAYEES AU COURS DE L'EXERCICE INTERETS CAPITAL 185 929 302,80 119 210 373,51 14 392

ANNEE 2010 ETAT DE LA DETTE AU RECAPITULATION GENERALE BUDGET DETTE EN CAPITAL A L'ORIGINE DETTE EN CAPITAL AU ANNUITES PAYEES AU COURS DE L'EXERCICE INTERETS CAPITAL 185 929 302,80 119 210 373,51 14 392

2 analyses. Encadré 2.1 : Répartition géographique des investissements de portefeuille du luxembourg 106. bulletin bcl 2010 3 97

analyses 2 2 analyses 1 La position extérieure globale du Luxembourg 98 1.1 Introduction 98 1.2 La position nette par catégorie d actifs : vue d ensemble 99 1.3 La position d investissements directs 11

analyses 2 2 analyses 1 La position extérieure globale du Luxembourg 98 1.1 Introduction 98 1.2 La position nette par catégorie d actifs : vue d ensemble 99 1.3 La position d investissements directs 11

FAITS MARQUANTS DU 1 er TRIMESTRE 2008

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

Société Générale SCF Société Anonyme au capital de 150.000.000 euros Siège social : 17 cours Valmy - 92800 PUTEAUX 479 755 480 RCS NANTERRE

Société Générale SCF Société Anonyme au capital de 150.000.000 euros Siège social : 17 cours Valmy - 92800 PUTEAUX 479 755 480 RCS NANTERRE Rapport sur la qualité des actifs au 31 mars 2014 (Instruction

Société Générale SCF Société Anonyme au capital de 150.000.000 euros Siège social : 17 cours Valmy - 92800 PUTEAUX 479 755 480 RCS NANTERRE Rapport sur la qualité des actifs au 31 mars 2014 (Instruction

Note externe Février 2015

Note externe Février 2015 Rédacteur : Adding LE CONTRAT RESPONSABLE Définition & mise en œuvre Initialement, les obligations liées aux contrats responsables et solidaires, mises en place par la réforme

Note externe Février 2015 Rédacteur : Adding LE CONTRAT RESPONSABLE Définition & mise en œuvre Initialement, les obligations liées aux contrats responsables et solidaires, mises en place par la réforme

INVESTIA - le 23/05/2014 1

INVESTIA - le 23/05/2014 INVESTIA - le 23/05/2014 1 Bourse des Valeurs Mobilières de Tunis Dépositaire central des titres Conseil du Marché Financier la Bourse cumulait plusieurs fonctions Gestion du marché

INVESTIA - le 23/05/2014 INVESTIA - le 23/05/2014 1 Bourse des Valeurs Mobilières de Tunis Dépositaire central des titres Conseil du Marché Financier la Bourse cumulait plusieurs fonctions Gestion du marché

CONVENTION DE L OFFRE e.lcl A LA CARTE

Loi informatique et Libertés du 06/01/1978 modifiée et secret professionnel : Je reconnais avoir été informé(e) que le Crédit Lyonnais pourra utiliser les coordonnées électroniques (adresse e-mail, n de

Loi informatique et Libertés du 06/01/1978 modifiée et secret professionnel : Je reconnais avoir été informé(e) que le Crédit Lyonnais pourra utiliser les coordonnées électroniques (adresse e-mail, n de

DATE : Levallois, le 4 septembre 2006. REFERENCES : Circulaire n 18/2006 DESTINATAIRES. - Associations, congrégations et collectivités religieuses

DATE : Levallois, le 4 septembre 2006 REFERENCES : Circulaire n 18/2006 DESTINATAIRES - Associations, congrégations et collectivités religieuses - Les Maisons agréées par la Mutuelle Saint-Martin OBJET

DATE : Levallois, le 4 septembre 2006 REFERENCES : Circulaire n 18/2006 DESTINATAIRES - Associations, congrégations et collectivités religieuses - Les Maisons agréées par la Mutuelle Saint-Martin OBJET

3 ) Les limites de la création monétaire

Les limites de la création monétaire") 3 ) Les limites de la création monétaire Si un banquier n a besoin que de son stylo pour créer de la monnaie, on peut se demander ce qui empêche une création infinie de monnaie. En fait, la création monétaire

3 ) Les limites de la création monétaire Si un banquier n a besoin que de son stylo pour créer de la monnaie, on peut se demander ce qui empêche une création infinie de monnaie. En fait, la création monétaire

PROSPECTUS. PROSPECTUS 14 valable à compter du 01.01.2010

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

Rendement Air France :

Rendement Air France : brochure commerciale Indexé à la signature de l Entité de Référence Société Air France I EUR Titre de créance non garanti en capital, émis par Société Générale Durée d investissement

Rendement Air France : brochure commerciale Indexé à la signature de l Entité de Référence Société Air France I EUR Titre de créance non garanti en capital, émis par Société Générale Durée d investissement

ACTE D'ENGAGEMENT LOT N 4 ELECTRICITE

r Délégation Aquitaine-Limousin Esplanade des Arts et Métiers BP 105 33402 Talence Cedex CREATION D'UNE RESERVE A PRODUITS CHIMIQUES A L'IBGC ACTE D'ENGAGEMENT LOT N 4 ELECTRICITE Date de notification:

r Délégation Aquitaine-Limousin Esplanade des Arts et Métiers BP 105 33402 Talence Cedex CREATION D'UNE RESERVE A PRODUITS CHIMIQUES A L'IBGC ACTE D'ENGAGEMENT LOT N 4 ELECTRICITE Date de notification:

La cotation Banque de France

ENTREPRISES PROFESSION BANCAIRE La cotation Banque de France Guide de référence 2011 Une référence pour le dialogue entre la banque et l entreprise Sommaire LA COTATION BANQUE DE FRANCE 1.1. UNE COTATION

ENTREPRISES PROFESSION BANCAIRE La cotation Banque de France Guide de référence 2011 Une référence pour le dialogue entre la banque et l entreprise Sommaire LA COTATION BANQUE DE FRANCE 1.1. UNE COTATION

L assurance crédit et le financement des exportations. Finance internationale, 9 ème éd. Y. Simon & D. Lautier

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

Le salaire des internes en DES de Médecine Générale

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Marchés Financiers. Cours appliqué de finance de marché. Change

Marchés Financiers Cours appliqué de finance de marché Change Aoris Conseil Emmanuel Laffort 1 Finance de marché (Devise) 2009-2010 Change - Généralités Caractéristiques Marché international Premier marché

Marchés Financiers Cours appliqué de finance de marché Change Aoris Conseil Emmanuel Laffort 1 Finance de marché (Devise) 2009-2010 Change - Généralités Caractéristiques Marché international Premier marché

Pourcentage d'emprunteurs défaillants 5,5 % 5,7 %

Informations micro-économiques Dernières données enregistrées août 215 1. Chiffres-clés TABLEAU 1. NOMBRE DE PERSONNES 214-8 215-8 Variation Ayant au moins: - un contrat en cours 6.243.845 6.222.5 -,3

Informations micro-économiques Dernières données enregistrées août 215 1. Chiffres-clés TABLEAU 1. NOMBRE DE PERSONNES 214-8 215-8 Variation Ayant au moins: - un contrat en cours 6.243.845 6.222.5 -,3

Le crédit, c est notre métier!

Z.A. Le crédit, c est notre métier! Nouveau produit Achat Programme Refinancement Crédits d investissement Oxyloan Nouveau : PRESCORING 1 Achat Jusqu à 100% du prix d achat But du crédit - Premier achat

Z.A. Le crédit, c est notre métier! Nouveau produit Achat Programme Refinancement Crédits d investissement Oxyloan Nouveau : PRESCORING 1 Achat Jusqu à 100% du prix d achat But du crédit - Premier achat

Caisse nationale des autoroutes. Compte financier de l exercice 2008

Caisse nationale des autoroutes Compte financier de l exercice 2008 Comptes de l'exercice 2008 Bilan au 31/12/2008 Engagements hors bilan Compte de résultat au 31/12/2008 Annexe L actif du bilan ACTIF

Caisse nationale des autoroutes Compte financier de l exercice 2008 Comptes de l'exercice 2008 Bilan au 31/12/2008 Engagements hors bilan Compte de résultat au 31/12/2008 Annexe L actif du bilan ACTIF

Tel mobiles partie. www.jeuxpouradultes.com

Tel mobiles partie Ce jeu comporte : Une présentation et règle du jeu avec variantes Une liste indicative des actions Une liste vierge à compléter Une fiche de jeu Matériel nécessaire : 2 téléphones portables

Tel mobiles partie Ce jeu comporte : Une présentation et règle du jeu avec variantes Une liste indicative des actions Une liste vierge à compléter Une fiche de jeu Matériel nécessaire : 2 téléphones portables

Conditions Tarifaires Février 2015

Conditions Tarifaires Février 2015-1- Le présent document contractuel détaille les Conditions Tarifaires applicables aux opérations et aux services les plus courants de la clientèle, dont notamment les

Conditions Tarifaires Février 2015-1- Le présent document contractuel détaille les Conditions Tarifaires applicables aux opérations et aux services les plus courants de la clientèle, dont notamment les

Plan du cours. I. La création monétaire dans un système bancaire non hiérarchisé.

1 Plan du cours I. La création monétaire dans un système bancaire non hiérarchisé. II. Les échanges interbancaires. III. La création monétaire et les échanges interbancaires dans un système bancaire hiérarchisé.

1 Plan du cours I. La création monétaire dans un système bancaire non hiérarchisé. II. Les échanges interbancaires. III. La création monétaire et les échanges interbancaires dans un système bancaire hiérarchisé.

CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIETE COOPERATIVE A CAPITAL VARIABLE. Au capital actuel de 70 455 381, 25 EUROS

CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIETE COOPERATIVE A CAPITAL VARIABLE Au capital actuel de 70 455 381, 25 EUROS Siège social : 15-17 rue Paul Claudel 38100 GRENOBLE 402 121

CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIETE COOPERATIVE A CAPITAL VARIABLE Au capital actuel de 70 455 381, 25 EUROS Siège social : 15-17 rue Paul Claudel 38100 GRENOBLE 402 121