Le GBCP s articule autour de plusieurs comptabilités. Certaines sont nouvelles, la plupart sont adaptées et complétées:

|

|

|

- Isaac Michel

- il y a 8 ans

- Total affichages :

Transcription

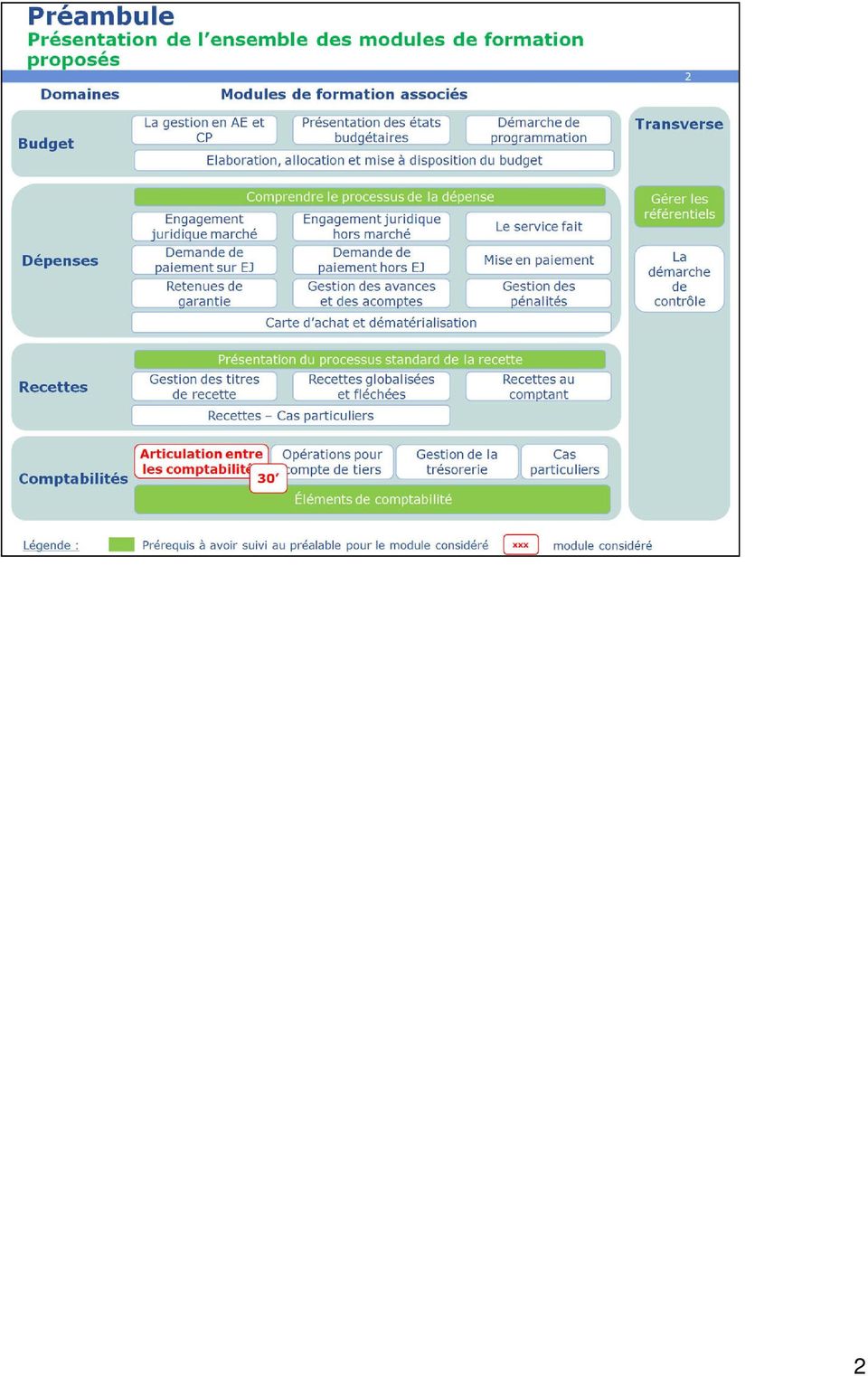

1 1

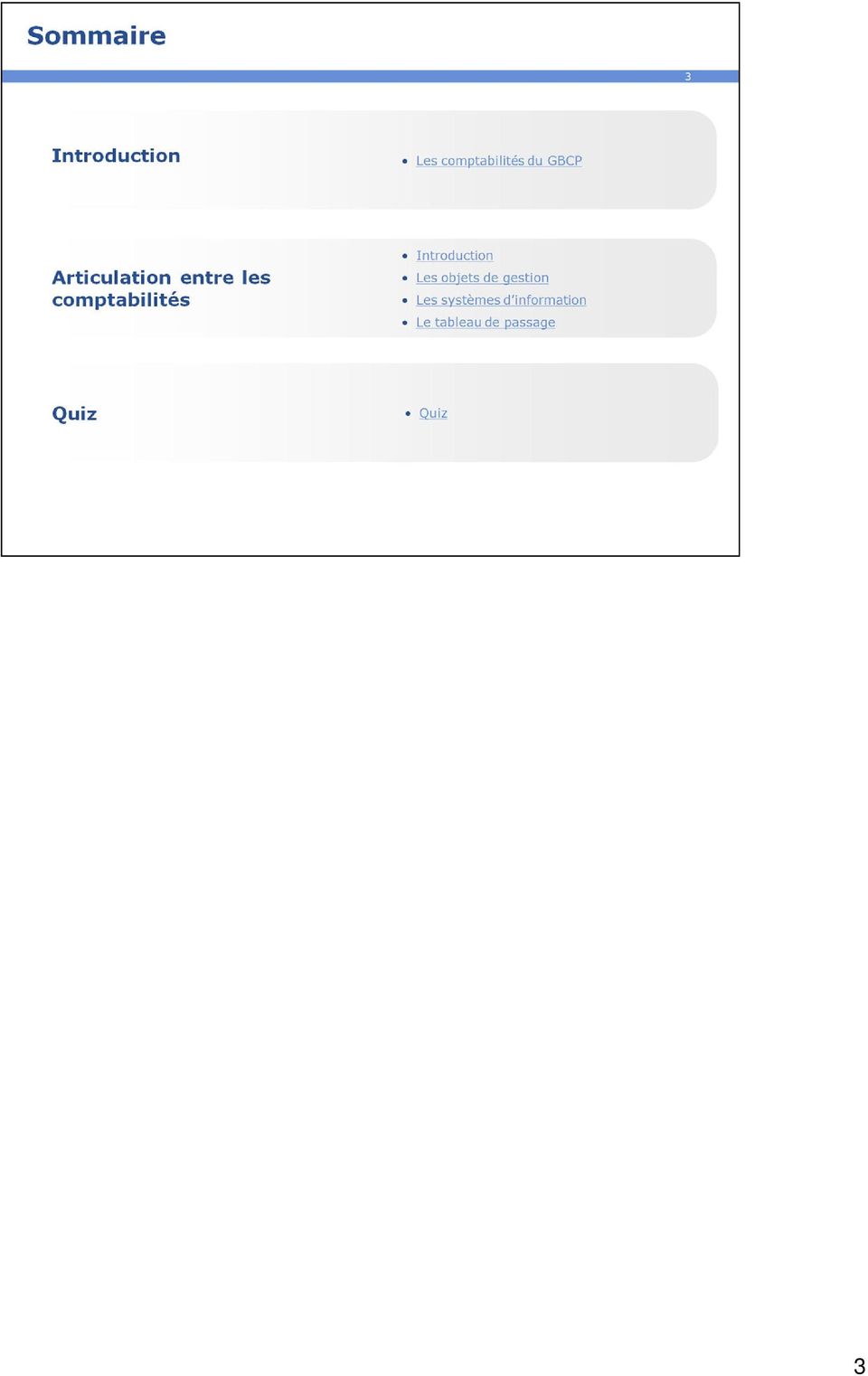

2 2

3 3

4 4

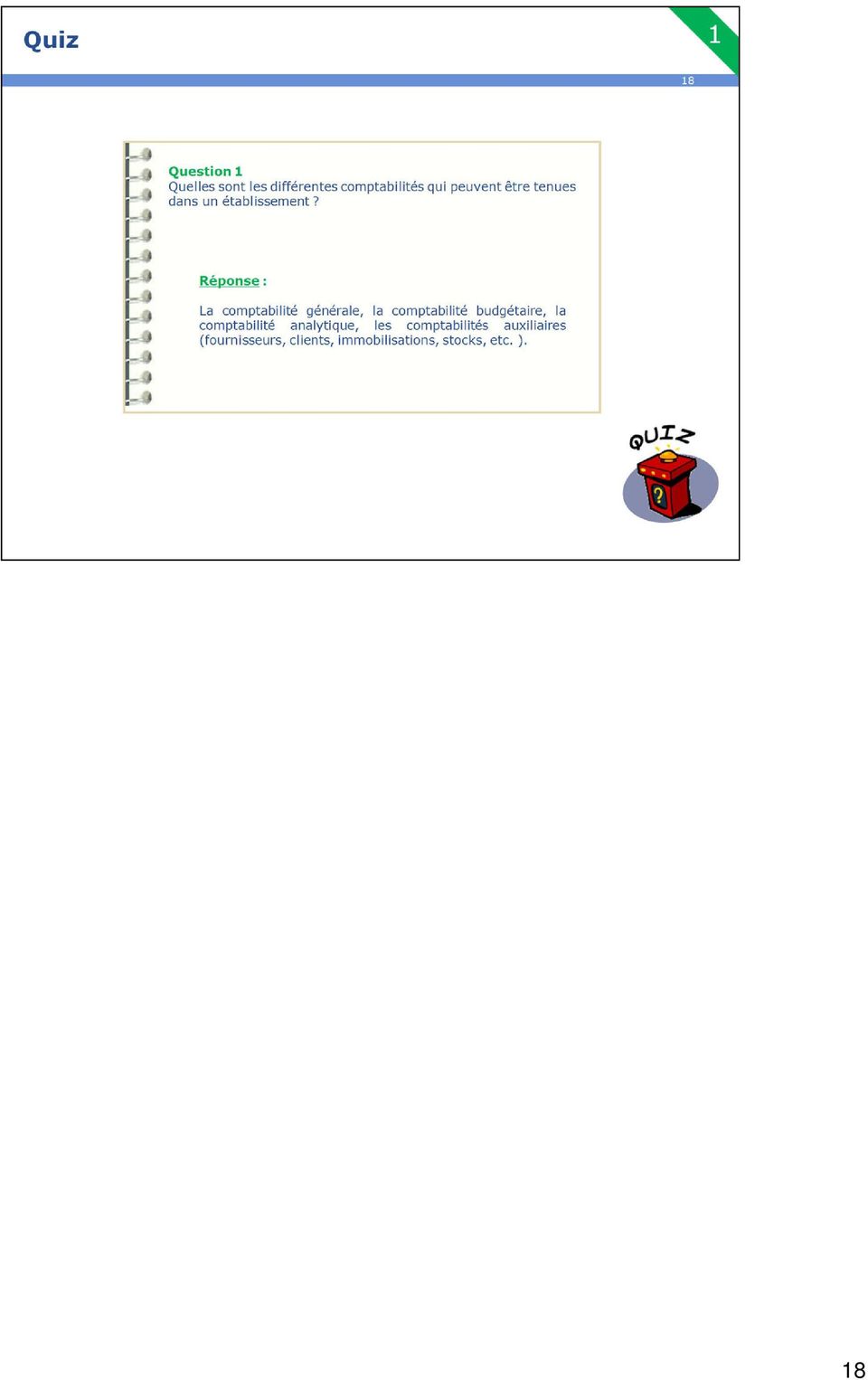

5 Aide à l animateur Le GBCP s articule autour de plusieurs comptabilités. Certaines sont nouvelles, la plupart sont adaptées et complétées: Comptabilité générale : le GBCP ne la modifie pas en profondeur, mais elle est légèrement adaptée au contexte GBCP; Comptabilité budgétaire : c est la nouveauté du GBCP : la comptabilité budgétaire s autonomise; Comptabilité analytique: pas de changements; Comptabilités auxiliaires: pas de changements. 5

6 Aide à l animateur 1. La comptabilité générale: Peu de changements si ce n'est l'adaptation au GBCP en rendant les 2 comptabilités autonomes avec: des pièces et objets de gestion nouveaux(engagement juridique, demande de paiement, demande de versement, demande de comptabilisation, demande de correction,etc..); le fait que certaines opérations perdent leur impact budgétaire et n ont donc plus que des impacts en comptabilité générale. 2. La comptabilité budgétaire: Véritable nouveauté du GBCP, la comptabilité budgétaire s autonomise. Fondée sur une comptabilité de caisse (encaissements et décaissements), elle retrace trois comptabilités: La comptabilité des autorisations d engagement : elle porte sur les AE (autorisations d'engagement) qui constituent la limite supérieure des dépenses pouvant être engagées par l établissement pendant l exercice. La comptabilité des crédits de paiement : elle porte sur les CP (crédits de paiement) qui constituent la limite supérieure des dépenses pouvant être payées par l organisme pendant l exercice. La comptabilité des recettes : elle porte sur les recettes que constitue l ensemble des moyens assurant la couverture des«dépenses». Les recettes correspondent aux encaissements rapprochés à un titre de recette de l exercice et se traduisent par des flux entrants. 6

; le fait que certaines opérations perdent leur impact budgétaire et n ont donc plus que des impacts en comptabilité générale. 2.")

7 Aide à l animateur : 3. La comptabilité analytique: Elle a pour objet de mesurer les coûts d'une structure, d'une fonction, d'un projet, d'un bien produit ou d'une prestation réalisée et des produits afférents en vue d'éclairer les décisions d'organisation et de gestion. 4. Les comptabilités auxiliaires: Elles permettent de détailler la comptabilité générale en spécialisant une partie des comptes (dits collectifs) de la comptabilité générale dans des comptabilités auxiliaires qui regroupent des comptes (dits individuels) de fournisseurs, clients, immobilisations, stocks... Les écritures sont passées dans les comptes individuels puis automatiquement retranscrites dans les comptes collectifs de comptabilité générale. Le responsable de la comptabilité auxiliaire s assure du suivi des soldes, de la gestion du référentiel, de la résolution d'éventuels blocages... 7

de la comptabilité générale dans des comptabilités")

8 8

9 Aide à l animateur : Auseindel'agencecomptable,ilexisteunrôlede«responsable de la comptabilité générale». Le rôle de «responsable de la comptabilité générale» est garant de la bonne articulation des comptabilités: il tient la comptabilité générale; il est chargé, sous réserve des compétences de l'ordonnateur, de la tenue de la comptabilité budgétaire; il a accès en vision et en écriture aux comptabilités auxiliaires; il valide en comptabilité générale les écritures issues des comptabilités auxiliaires des immobilisations et des stocks. L'acteur assurant ce rôle au sein de l Agence Comptable sera particulièrement attentif aux trois éléments d'articulation mentionnés ci-dessus (objets de gestion, systèmes d'information, tableau de passage). 9

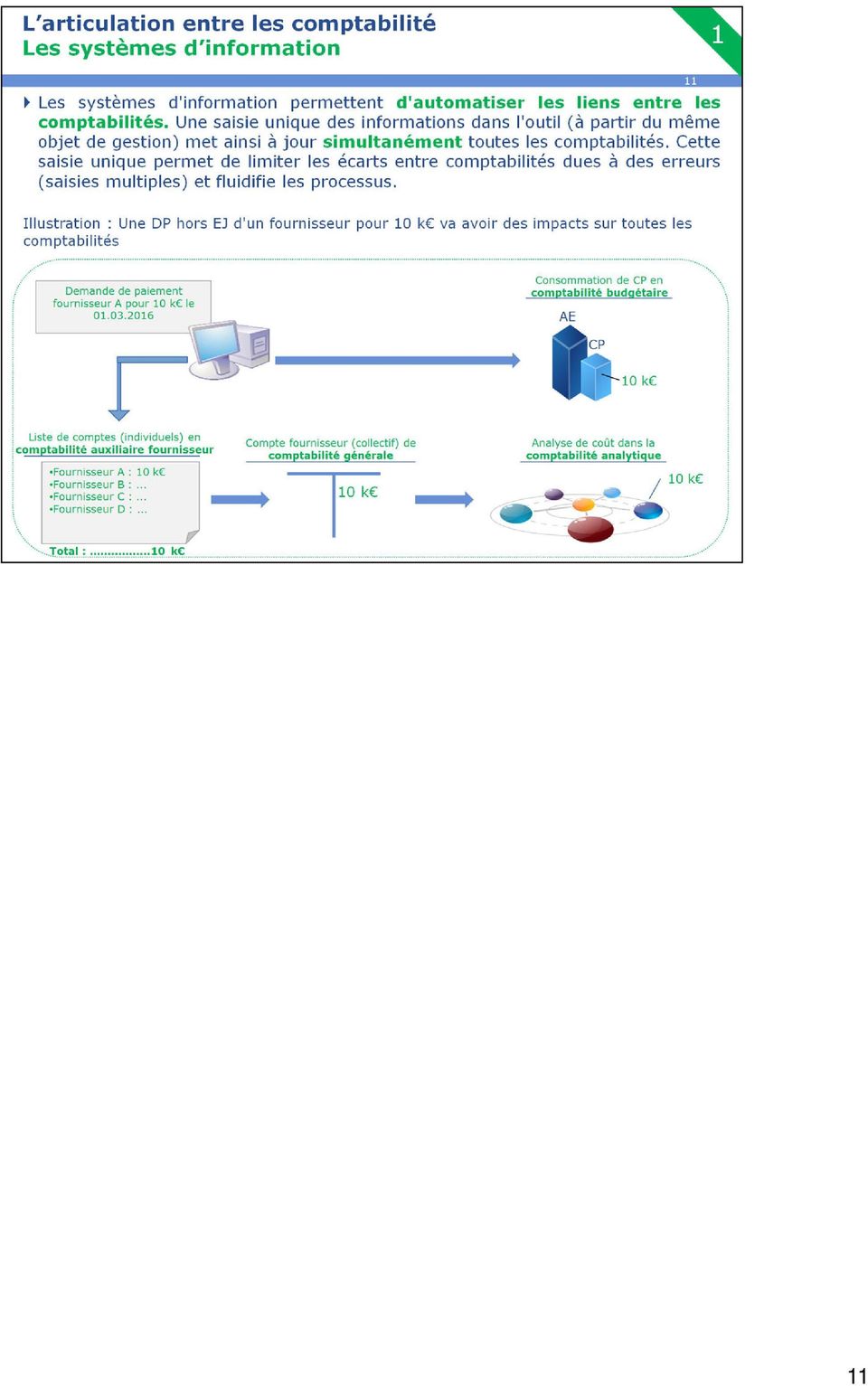

10 Aide à l animateur Lesobjetsdegestionsontspécialisésenfonctiondelanaturede l'opération qu'ils portent. Par exemple: une opération de comptabilisation d'amortissement, de provision ou de dépréciation n a pas d impact sur la comptabilité budgétaire: elle sera portée par une demande de comptabilisation. une simple opération de trésorerie(remboursement de crédit de TVA par exemple) n'aura pas d'impact en comptabilité budgétairenisurlecomptederésultat:elleseraportéepar une demande de versement. etc. Du fait des impacts potentiellement multiples, lorsque l'agent comptable ou l'ordonnateur procède à des opérations de correction, il doit être particulièrement attentif aux conséquences des corrections dans chacune des comptabilités qui sont impactées. 10

n'aura pas d'impact en comptabilité budgétairenisurlecomptederésultat:elleseraportéepar une demande de")

11 11

12 12

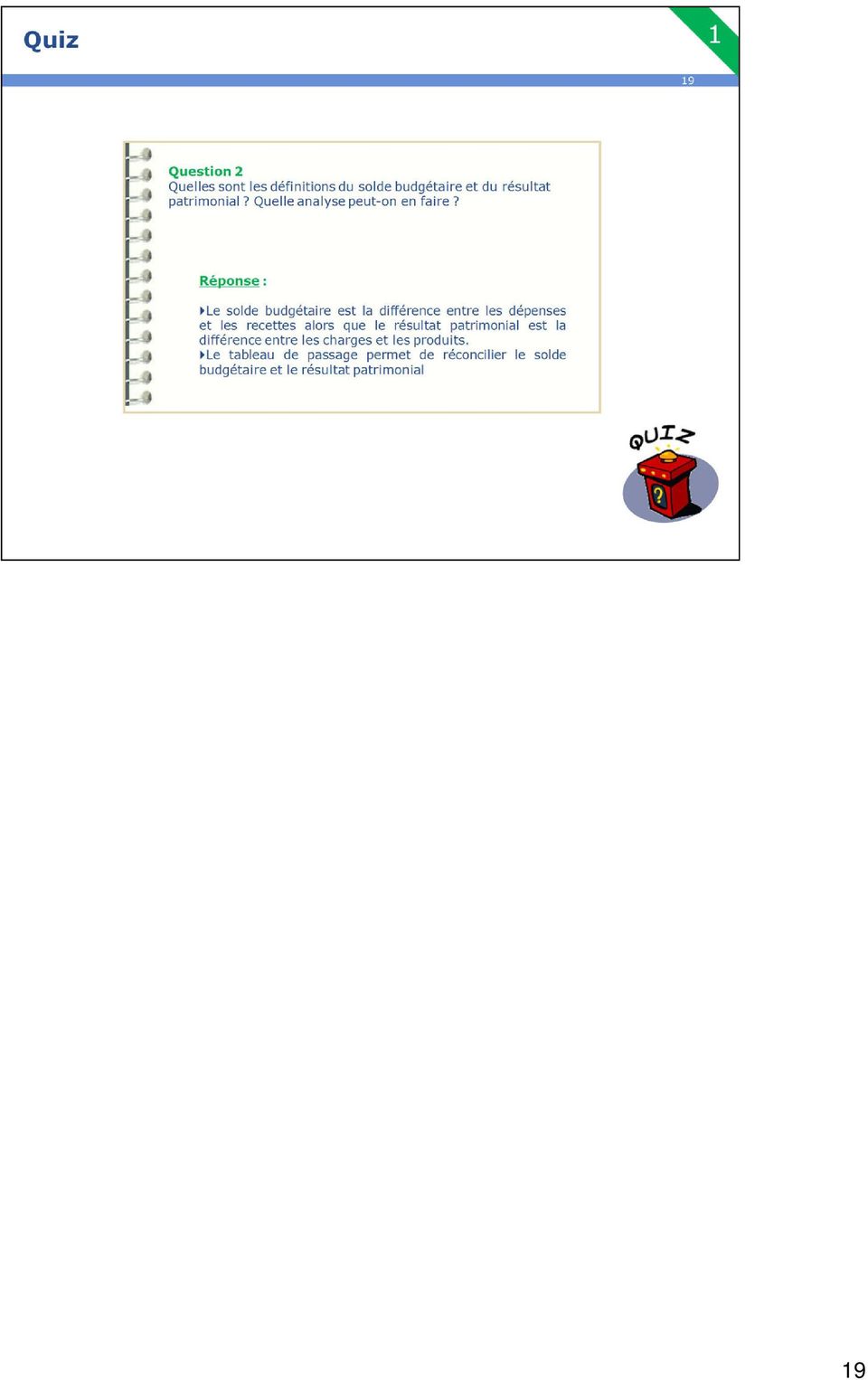

13 Aide à l animateur Ce tableau permet d'identifier, de contrôler, d'expliquer et de restituer, dans les grandes lignes, l écart entre le solde budgétaire présenté au tableau des autorisations budgétaires et le résultat de l exercice (résultat comptable ou patrimonial) présenté au compte de résultat. Il doit être produit en prévision et en exécution pour information de l'organe délibérant et être restitué à chaque arrêté intermédiaire. Le tableau de financement permet également d'identifier d'autres source d'écarts entre le Solde Budgétaire et le Résultat Patrimonial 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

Comptabilité financière SAP ERP version ECC 6

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Recette Présentation du processus standard de la recette

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

L entreprise A.B.C est une société anonyme au capital de 1 200 000 DH.

Concours d accès en troisième année Programme Grande Ecole Session de Septembre 2011 Epreuve de Comptabilité Générale & Analytique Durée : 3 heures -----------------------------------------------------------------------------------------------------------------

Concours d accès en troisième année Programme Grande Ecole Session de Septembre 2011 Epreuve de Comptabilité Générale & Analytique Durée : 3 heures -----------------------------------------------------------------------------------------------------------------

Relatif aux règles comptables applicables au Fonds de réserve des retraites

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Les bases de la comptabilité (2)

") 28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

TITRE 3 LE CADRE BUDGETAIRE

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

Exécution des recettes non fiscales

Exécution des recettes non fiscales Macro processus n 5 SOMMAIRE Fascicule descriptif à macro maille Edition de janvier 2009 Table des Matières 1. Objet du manuel...5 1.1. Présentation du document...5

Exécution des recettes non fiscales Macro processus n 5 SOMMAIRE Fascicule descriptif à macro maille Edition de janvier 2009 Table des Matières 1. Objet du manuel...5 1.1. Présentation du document...5

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

Formation logiciel Sage 100 Comptabilité i7

Sage 100 Comptabilité offre la simplicité d une base de données commune aux différents modules comptables et financiers, une grande interactivité avec votre environnement bureautique et la fluidité de

Sage 100 Comptabilité offre la simplicité d une base de données commune aux différents modules comptables et financiers, une grande interactivité avec votre environnement bureautique et la fluidité de

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

VOTRE RÔLE EN TANT QUE TRÉSORIER DE VOTRE ORGANISME

VOTRE RÔLE EN TANT QUE TRÉSORIER DE VOTRE ORGANISME Bonjour! Bienvenue à l atelier : «Votre rôle en tant que trésorier de votre organisme» Cet atelier a pour but de vous familiariser avec divers éléments

VOTRE RÔLE EN TANT QUE TRÉSORIER DE VOTRE ORGANISME Bonjour! Bienvenue à l atelier : «Votre rôle en tant que trésorier de votre organisme» Cet atelier a pour but de vous familiariser avec divers éléments

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

Les sujets abordés dans chacun des travaux suggérés. Problèmes de Sujets abordés Exercices compréhension. La petite caisse 1, 3 3

3 L encaisse Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments constitutifs 1 de l encaisse La gestion de l encaisse 1 Le contrôle interne

3 L encaisse Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments constitutifs 1 de l encaisse La gestion de l encaisse 1 Le contrôle interne

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

Fiche de Procedure FIN - REC - 05.01

Fiche de Procedure Carte d identité Référencement Intitulé du processus Pilote du processus Procédure de Traitement de la Taxe d'apprentissage - Application SIFAC FIN - REC - 05.01 Département de l'animation

Fiche de Procedure Carte d identité Référencement Intitulé du processus Pilote du processus Procédure de Traitement de la Taxe d'apprentissage - Application SIFAC FIN - REC - 05.01 Département de l'animation

Le compte financier 2009

Le compte financier 2009 Référence : - Message Rconseil n 2009-436 - La lettre aux recteurs DAFA3/08-104 du 18 novembre 2008 Un certain nombre de contrôle bloquant ont été introduit dans GFC 2009 confer

Le compte financier 2009 Référence : - Message Rconseil n 2009-436 - La lettre aux recteurs DAFA3/08-104 du 18 novembre 2008 Un certain nombre de contrôle bloquant ont été introduit dans GFC 2009 confer

LE TRAITEMENT DES DONNEES COMPTABLES. Objectif(s) : Présenter une synthèse sur les différentes solutions comptables. TABLE DES MATIERES

: Présenter une synthèse sur les différentes solutions comptables. TABLE DES MATIERES") LE TRAITEMENT DES DONNEES COMPTABLES Objectif(s) : Présenter une synthèse sur les différentes solutions comptables. Pré-requis : Principes comptables. Modalités : Schéma d'organisation comptable. TABLE

LE TRAITEMENT DES DONNEES COMPTABLES Objectif(s) : Présenter une synthèse sur les différentes solutions comptables. Pré-requis : Principes comptables. Modalités : Schéma d'organisation comptable. TABLE

GdsCompta. Logiciel de comptabilité générale

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

Chapitre I. Introduction L histoire et la normalisation de la comptabilité... 15

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

LE BUDGET DE L ÉTAT VOTÉ POUR 2014

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

Division Moyennes et Grande Entreprises Les éditions de Sage trésorerie. Sommaire

Les éditions de Sage trésorerie Sommaire 1. Préambule... 4 2. Trésorerie... 6 Paramétrage... 6 Edition des sociétés... 6 Edition des banques.... 7 Edition des natures.... 8 Edition des affectations des

Les éditions de Sage trésorerie Sommaire 1. Préambule... 4 2. Trésorerie... 6 Paramétrage... 6 Edition des sociétés... 6 Edition des banques.... 7 Edition des natures.... 8 Edition des affectations des

- à la forme des délibérations et des contrats d'emprunt (montant, durée, annuité,...) ;

;") BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Compte d opérations monétaires. Pertes et bénéfices de change

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Budget Finances Comptabilité. Budget Finances Comptabilité. Manuel d utilisation. Manuel d utilisation

Budget Finances Comptabilité Budget Finances Comptabilité Manuel d utilisation Manuel d utilisation Recettes - Tome 2 Factures - Encaissement Version 4.30 Décembre 2014 Mises à jour du document Ce qui

Budget Finances Comptabilité Budget Finances Comptabilité Manuel d utilisation Manuel d utilisation Recettes - Tome 2 Factures - Encaissement Version 4.30 Décembre 2014 Mises à jour du document Ce qui

Les guides permettent d offrir une saisie rapide sur les opérations comptables les plus courantes.

La saisie comptable Une bonne gestion d entreprise commence par une bonne saisie des écritures comptables. C est pourquoi, le logiciel EBP Compta PRO Open Line TM propose différents types de saisie adaptés

La saisie comptable Une bonne gestion d entreprise commence par une bonne saisie des écritures comptables. C est pourquoi, le logiciel EBP Compta PRO Open Line TM propose différents types de saisie adaptés

COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

INSTRUCTION BUDGETAIRE ET COMPTABLE APPLICABLE AUX ETABLISSEMENTS PUBLICS DE SANTE

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

Les temps forts de l année 2000. Les grandes masses budgétaires 1995-2000. Les résultats de la politique financière. La dette régionale et le bilan

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

OPERATIONS BUDGETAIRES

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

Mission d assistance technique de l AFRITAC Centre ATELIER TECHNIQUE SUR LA STRUCTURATION DES PROGRAMMES BUDGETAIRES

F O N D S M O N É T A I R E I N T E R N A T I O N A L Centre Régional d Assistance Technique pour l Afrique Centrale AFRITAC Centre - Libreville, Gabon Mission d assistance technique de l AFRITAC Centre

F O N D S M O N É T A I R E I N T E R N A T I O N A L Centre Régional d Assistance Technique pour l Afrique Centrale AFRITAC Centre - Libreville, Gabon Mission d assistance technique de l AFRITAC Centre

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Introduction à la gestion

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

Le passeport Actiskills est une formation orientée métier qui s'inscrit dans un cursus complet de compétitivité professionnelle

01.83.64.88.36 info@actiskills.com Passeport métier FICO: Comptabilité Clients Fournisseurs pour Utilisateurs Réf PASA01 Durée 15 jours Tarif 3050 HT Participants 5 à 12 Le passeport Actiskills est une

01.83.64.88.36 info@actiskills.com Passeport métier FICO: Comptabilité Clients Fournisseurs pour Utilisateurs Réf PASA01 Durée 15 jours Tarif 3050 HT Participants 5 à 12 Le passeport Actiskills est une

TOME I LE CADRE COMPTABLE SOMMAIRE

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

L audit des établissements publics locaux d enseignement

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

Mesdames et messieurs les préfets de région (pour exécution),

,") Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Gestion Comptable Sage 100

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

LA COMPTABILITÉ ENGAGEMENT

Finances LA COMPTABILITÉ ENGAGEMENT Objectif : établir un bon de commande par le logiciel Civil finances Personnel concerné : Personnes chargées de faire les bons de commande. I. Rappel des règles juridiques

Finances LA COMPTABILITÉ ENGAGEMENT Objectif : établir un bon de commande par le logiciel Civil finances Personnel concerné : Personnes chargées de faire les bons de commande. I. Rappel des règles juridiques

Loi n 9-88 relative aux obligations comptables des commerçants

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

LES REGLEMENTS DES CREANCES ET DETTES. Connaissance des documents relatifs aux opérations de règlement..

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

Comptabilité de l état

Instruction codificatrice N 05052PR du 14 décembre 2005 NOR : BUD R 05 00052 J Texte publié au Bulletin Officiel de la Comptabilité Publique Comptabilité de l état Analyse Livre 7 Trésorerie Date d application

Instruction codificatrice N 05052PR du 14 décembre 2005 NOR : BUD R 05 00052 J Texte publié au Bulletin Officiel de la Comptabilité Publique Comptabilité de l état Analyse Livre 7 Trésorerie Date d application

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

AVIS. VU le code des juridictions financières, notamment ses articles L. 232-1 et R. 232-1 ;

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

Choisissez le logiciel Comptabilité adapté à vos besoins. Exploitez toutes les possibilités du logiciel Comptabilité sans attendre

Comptabilité bilan balance âgée relevé bancaire ratios financiers déclaration de TVA EBICS compte de résultat report à nouveau lettrage écritures aide à la révision écriture en simulation rapprochement

Comptabilité bilan balance âgée relevé bancaire ratios financiers déclaration de TVA EBICS compte de résultat report à nouveau lettrage écritures aide à la révision écriture en simulation rapprochement

GUIDE ORGANISATIONNEL SUR LE PROCESSUS PATRIMONIAL

GUIDE ORGANISATIONNEL SUR LE PROCESSUS PATRIMONIAL Comité national de fiabilité des comptes locaux Octobre 2013 SOMMAIRE Partie 1 Introduction générale I - Préambule et schémas d organisation page 4 II

GUIDE ORGANISATIONNEL SUR LE PROCESSUS PATRIMONIAL Comité national de fiabilité des comptes locaux Octobre 2013 SOMMAIRE Partie 1 Introduction générale I - Préambule et schémas d organisation page 4 II

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

REPUBLIQUE DU BENIN MINISTERE DE L ECONOMIE ET DES FINANCES Unité de Gestion de la Réforme des Finances Publiques (RAPPORT GENERAL PROVISOIRE)

") REPUBLIQUE DU BENIN MINISTERE DE L ECONOMIE ET DES FINANCES Unité de Gestion de la Réforme des Finances Publiques ETUDE D IMPACT DE LA NOUVELLE NOMENCLATURE BUDGETAIRE ET COMPTABLE DE L ETAT SUR LES APPLICATIONS

REPUBLIQUE DU BENIN MINISTERE DE L ECONOMIE ET DES FINANCES Unité de Gestion de la Réforme des Finances Publiques ETUDE D IMPACT DE LA NOUVELLE NOMENCLATURE BUDGETAIRE ET COMPTABLE DE L ETAT SUR LES APPLICATIONS

Débit 4011 «Fournisseurs» Crédit compte de la classe 6 intéressé (mandat d annulation)

") 5 CLASSE 4 COMPTES DE TIERS Les comptes de tiers enregistrent les créances et les dettes liées à des opérations financières et non financières faites en général à court terme. Par extension, ils enregistrent

5 CLASSE 4 COMPTES DE TIERS Les comptes de tiers enregistrent les créances et les dettes liées à des opérations financières et non financières faites en général à court terme. Par extension, ils enregistrent

Gérer sa trésorerie. Fiche. au quotidien. Sage 100 Trésorerie Version 16. Déroulement des étapes à suivre pour gérer sa trésorerie quotidienne.

Gérer sa trésorerie Fiche au quotidien Déroulement des étapes à suivre pour gérer sa trésorerie quotidienne. Sage 100 Trésorerie Version 16 Sommaire Introduction... 3 Etapes préalables... 4 L incorporation

Gérer sa trésorerie Fiche au quotidien Déroulement des étapes à suivre pour gérer sa trésorerie quotidienne. Sage 100 Trésorerie Version 16 Sommaire Introduction... 3 Etapes préalables... 4 L incorporation

Et tout devient facile. Pour bien choisir votre logiciel. Indépendants, PME, Associations, Commerçants, Comptables,...

Et tout devient facile Pour bien choisir votre logiciel Indépendants, PME, Associations, Commerçants, Comptables,... Comptabilité Gestion / Facturation Point de Vente Solutions CIEL, LA SOLUTION POUR VOTRE

Et tout devient facile Pour bien choisir votre logiciel Indépendants, PME, Associations, Commerçants, Comptables,... Comptabilité Gestion / Facturation Point de Vente Solutions CIEL, LA SOLUTION POUR VOTRE

Présentation du catalogue de formation Partenaires

Sage pour Moyennes et Grandes Entreprises Des solutions au service de votre performance Présentation du catalogue de formation Partenaires P Ô L E C O N S U L T I N G & F O R M A T I O N D I V I S I O

Sage pour Moyennes et Grandes Entreprises Des solutions au service de votre performance Présentation du catalogue de formation Partenaires P Ô L E C O N S U L T I N G & F O R M A T I O N D I V I S I O

PCC - Les encaissements au comptant LES ENCAISSEMENTS

LES ENCAISSEMENTS 1- Les encaissements en espèces a) Les ventes au comptant Pour les ventes de faible valeur encaissées au comptant, les entreprises sont autorisées à comptabiliser en une seule écriture

LES ENCAISSEMENTS 1- Les encaissements en espèces a) Les ventes au comptant Pour les ventes de faible valeur encaissées au comptant, les entreprises sont autorisées à comptabiliser en une seule écriture

Comptabilité générale

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

Exemple d un programme de formation

Exemple d un programme de formation 2 Objectif : Former pour amener à l autonomie opérationnelle une personne dont il s agit de la première expérience dans le domaine Domaine d apprentissage : Règle comptable

Exemple d un programme de formation 2 Objectif : Former pour amener à l autonomie opérationnelle une personne dont il s agit de la première expérience dans le domaine Domaine d apprentissage : Règle comptable

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

UNIVERSITE DE SFAX Ecole Supérieure de Commerce

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique

OBJECTIFS THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique Présenté par l Inspection Générale d Etat de la Guinée Conakry Dans le cadre du programme de contrôle

OBJECTIFS THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique Présenté par l Inspection Générale d Etat de la Guinée Conakry Dans le cadre du programme de contrôle

B. Le rapprochement bancaire

D autres signataires peuvent éventuellement être désignés mais il n est pas prudent de multiplier inconsidérément le nombre de personnes habilitées à effectuer des règlements sur le compte du comité d

D autres signataires peuvent éventuellement être désignés mais il n est pas prudent de multiplier inconsidérément le nombre de personnes habilitées à effectuer des règlements sur le compte du comité d

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

Les emprunts assortis d une ligne de trésorerie (crédits revolving)

") Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

Découpage fonctionnel : Ligne100 V15, Ligne 30 et Start. Découpage fonctionnel Start 30 100 100 Pack 100 Pack +

Comptabilité 100 Découpage fonctionnel : Ligne100 V15, Ligne 30 et Start Commentaire : en bleu les nouveautés V15. Découpage fonctionnel Start 30 100 100 Pack 100 Pack + Gestion des IFRS Impression au

Comptabilité 100 Découpage fonctionnel : Ligne100 V15, Ligne 30 et Start Commentaire : en bleu les nouveautés V15. Découpage fonctionnel Start 30 100 100 Pack 100 Pack + Gestion des IFRS Impression au

Manuel d'utilisation La comptabilité dans LOCKimmo

Manuel d'utilisation La comptabilité dans LOCKimmo Table des matières La comptabilité dans LOCKimmo...2 La logique du paramétrage...2 Comment paramétrer la comptabilité de LOCKimmo?...3 Le compte propriétaire...3

Manuel d'utilisation La comptabilité dans LOCKimmo Table des matières La comptabilité dans LOCKimmo...2 La logique du paramétrage...2 Comment paramétrer la comptabilité de LOCKimmo?...3 Le compte propriétaire...3

INSTRUCTION BUDGETAIRE ET COMPTABLE M52

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

FORMATION INDIVIDUALISEE A LA GESTION. Classe de terminale technologique hôtellerie IMMOBILISATIONS. 1/3 l amortissement linéaire

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Cas de synthèse n 1 : Société BIGFLASH SA Bilan d ouverture, journal, grand-livre et balance

Enoncé Cas de synthèse n 1 : Société BIGFLASH SA Bilan d ouverture, journal, grand-livre et balance En date du 1 er juillet N, la société BIGFLASH reprend l activité de distribution de produits de luxe

Enoncé Cas de synthèse n 1 : Société BIGFLASH SA Bilan d ouverture, journal, grand-livre et balance En date du 1 er juillet N, la société BIGFLASH reprend l activité de distribution de produits de luxe

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

Sommaire. BilanStat manuel de présentation et d utilisation Page 2

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

Travaux pratiques : Les dépenses de Véronique

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

LA COMPTABILISATION DES ACHATS DE SERVICES (TVA SUR LES ENCAISSEMENTS)

") LA COMPTABILISATION DES ACHATS DE SERVICES (TVA SUR LES ENCAISSEMENTS) Rappels Extrait de l'en-tête d'une facture d'achat En-tête : FOURNISSEUR Destinataire : NOUS Divers la facture date d'établissement

LA COMPTABILISATION DES ACHATS DE SERVICES (TVA SUR LES ENCAISSEMENTS) Rappels Extrait de l'en-tête d'une facture d'achat En-tête : FOURNISSEUR Destinataire : NOUS Divers la facture date d'établissement

Présentation des macroprocessus SOMMAIRE

Présentation des macroprocessus SOMMAIRE Edition de mars 2009 Table des Matières 1. Liminaire... 5 2. Qu est ce que le référentiel des macro-processus?... 6 2.1. La mise en œuvre de la LOLF...6 2.2. Une

Présentation des macroprocessus SOMMAIRE Edition de mars 2009 Table des Matières 1. Liminaire... 5 2. Qu est ce que le référentiel des macro-processus?... 6 2.1. La mise en œuvre de la LOLF...6 2.2. Une

La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. Autorisations d engagement

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

Chapitre II. Les tableaux d équilibre et le tableau. patrimonial de la sécurité sociale. relatifs à 2013 : avis sur la cohérence

Chapitre II Les tableaux d équilibre et le tableau patrimonial de la sécurité sociale relatifs à 2013 : avis sur la cohérence LES TABLEAU D ÉQUILIBRE ET LE TABLEAU PATRIMONIAL RELATIFS À 2013 : AVIS SUR

Chapitre II Les tableaux d équilibre et le tableau patrimonial de la sécurité sociale relatifs à 2013 : avis sur la cohérence LES TABLEAU D ÉQUILIBRE ET LE TABLEAU PATRIMONIAL RELATIFS À 2013 : AVIS SUR