La comptabilité analytique hospitalière en France : entre ambitions et incompréhensions

|

|

|

- Simone Rondeau

- il y a 8 ans

- Total affichages :

Transcription

1 La comptabilité analytique hospitalière en France : entre ambitions et incompréhensions

2 Un traitement? «Le travail de la chambre a été rendu plus complexe par les carences en matière d outils de pilotage et de gestion [ ], et surtout, d une comptabilité analytique fiable, alors pourtant qu elle est obligatoire. Cette carence en matière de comptabilité analytique joue un rôle fondamental pour expliquer l accumulation des déficits au CH de??? et doit être corrigée en priorité car elle voue à l échec toute velléité de retour à l équilibre» Ch. Régionale des Comptes de XXX

3 Les symptômes 3 Déficits annuels > 20% des produits Déficit cumulé > 50% des produits Comptes non sincères (report de charges, créances irrecouvrables ) «conditions de rémunération à réviser pour être conformes à la réglementation» «temps effectif de travail à reconsidérer» Réduction des effectifs >10%

4 Des débuts difficiles 4 Financement au «prix de journée» Le rôle de la comptabilité analytique d exploitation consiste à délivrer une information à vocation de contrôle externe «La confusion entre prix de journée, servant à la tarification, et coût de revient à la journée[ ] a conduit à un véritable «débauchage» de l outil de gestion qu aurait dû être la comptabilité analytique hospitalière.» R. Drivet et alii (1993)

![de journée, servant à la tarification, et coût de revient à la journée[ ] a conduit à un véritable](/docs-images/43/11779101/images/page_4.jpg "«débauchage» de l outil de gestion qu aurait dû être la comptabilité analytique hospitalière.» R.")

5 Les ambitions affichées Réforme du financement : «budget global» (1983) Précise en particulier que «la comptabilité des établissements d hospitalisation publics a pour objet la description et le contrôle des opérations, ainsi que l information des autorités chargées de la gestion ou du contrôle de ces établissements» et que «pour les besoins de la gestion financière et comptable, le conseil d administration organise des centres de responsabilité qui couvrent la totalité des activités et des moyens de l établissement». 5

6 Une obligation réglementaire (1) 6 CSP Art. R Par. 1 : pour les besoins de la gestion financière, l ordonnateur tient une comptabilité analytique qui couvre la totalité des activités et des moyens de l établissement, selon une nomenclature fixée par arrêté des ministres chargés de la santé et de la sécurité sociale. A la clôture de l exercice, les résultats de la comptabilité analytique sont retracés dans un tableau de synthèse des coûts par activités, présenté en valeurs financières et unités d œuvre, selon les modalités arrêtées par les ministres chargés de la santé et de la sécurité sociale. La synthèse des coûts par activité médicale tient notamment compte des informations sur les pathologies et leur mode de traitement produites par le département d information médicale suivant des modalités et un calendrier fixés par arrêté des ministres chargés de la santé et de la sécurité sociale.

7 Une obligation réglementaire (2) 7 CSP Art. R Par 2 : Le directeur élabore également, pour l analyse de l activité et des coûts de l établissement, prévue par les articles L et L.710-7, un tableau faisant apparaître, après répartition analytique des charges directes, le montant des crédits d exploitation consacrés, pendant l exercice, aux secteurs cliniques, médico-techniques et logistiques de l établissement. Il transmet ce document à l autorité administrative mentionnée à l article R au plus tard le 31 mars de l année suivant l exercice clos.

8 Un premier guide 8 Guide méthodologique : Bulletin Officiel n 85/4&26bis Deux étapes de mise en œuvre de la nouvelle comptabilité analytique : le calcul des coûts des structures hospitalières, le calcul des coûts de revient complets par GHM, afin de pouvoir ainsi appréhender leur efficience en se comparant à une échelle nationale de coûts. Première partie du guide plus opérationnelle que la seconde : élaboration d un tableau de synthèse par activité (TSA), produisant des informations selon une présentation homogène. création du premier outil opérationnel de gestion à partir de l analyse des fiches d écart sur coût unitaire.

, produisant des informations selon une")

9 Mais peu d incitation à gérer 9 Introduction du PMSI, mais peu d impact en termes de corrections budgétaires mise en œuvre d un quasi marché de concurrence par comparaison («yardstick competition»). L'idée directrice de ce mécanisme est d'introduire une concurrence «fictive» entre des firmes qui ne peuvent par nature être mises en concurrence directe sur le marché. Edition d un nouveau guide méthodologique destiné à favoriser l émergence d une gestion interne : Bulletin Officiel n 97/2bis les établissements peuvent choisir en fonction de leurs besoins de gestion de mettre en pratique : Tome 1 : La comptabilité analytique de base - l analyse globale des écarts de dotation budgétaire Tome 2 : Calcul des coûts par activité Tome 3 : Calcul des coûts par séjour Tome 4 : Calcul des coûts par Centre de Responsabilité (jamais paru)

10 Une pratique peu aboutie 10 Etude portant sur un échantillon de 216 établissements publics de santé, représentatifs en termes de catégorie ou au plan régional 2002 (Gottsmann) : plus du quart des hôpitaux locaux observés ne disposent d aucune comptabilité analytique, Rapport Couanau (2003) : «L'obligation de tenir une comptabilité analytique [ ] ne semble pas respectée» Chantier MEAH 2004 & suiv. Compréhension du faible usage des outils et en particulier l approche du TCCM (tableau couts/casemix)

![comptabilité analytique, Rapport Couanau (2003) : «L'obligation de tenir une comptabilité analytique [ ] ne semble pas](/docs-images/43/11779101/images/page_10.jpg "respectée» Chantier MEAH 2004 & suiv.")

11 Une opportunité? Introduction de la Tarification à l Activité (T2A) en 2004 sur un mode progressif (convergence en 2012) Paiement aux séjours (+ forfaits & missions d intérêt général) : ressources calculées à partir d une estimation de recettes Incitation au développement des outils de pilotage médico-économiques? 11

: ressources calculées à partir d une estimation de recettes")

12 Les modèles promus (1) 12 Couts par activités (tome 2 guide méthodologique) Comparaison / échantillon Ets volontaires (ACAH) Périmètre essentiellement logistique et médicotechnique Couts par séjours (tome 3 guide méthodologique) Comparaison par rapport aux tarifs des GHS Potentiellement utile en prévisionnel mais quel impact stratégique? Méthode ABC Approche «confidentielle» Grande complexité de mise en oeuvre

13 Les modèles promus (2) 13 TCCM (tableau couts/casemix) Comparaison couts échantillon ENC (global ou par pôles) Comptes de résultats analytiques (CREA) : comparaison des couts (approche ENC) aux recettes d activité pour les services cliniques par objectifs (CREO) : comparaison des couts (approche affectation directe) en référence à des couts cibles pour les pôles ne générant pas de recettes externes (non cliniques)

en référence à des couts cibles pour les pôles ne générant pas de recettes externes (non")

14 Des difficultés génériques 14 Choix des modèles et objets de couts Pertinence des comparaisons (parangonnage?) Difficulté de modélisation du processus productif de l hôpital Prépondérance des charges indirectes et des charges calculées (ex. : part d utilisation d équipements coûteux) (Gibert, 2002) Importante variabilité des tarifs : signification des approches de résultat?

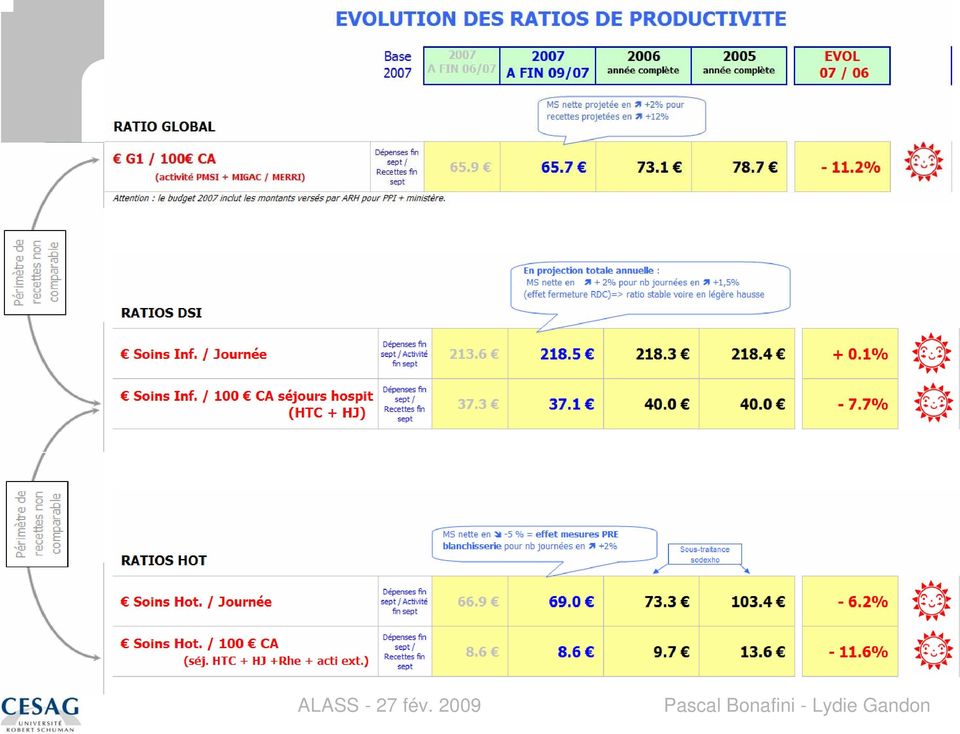

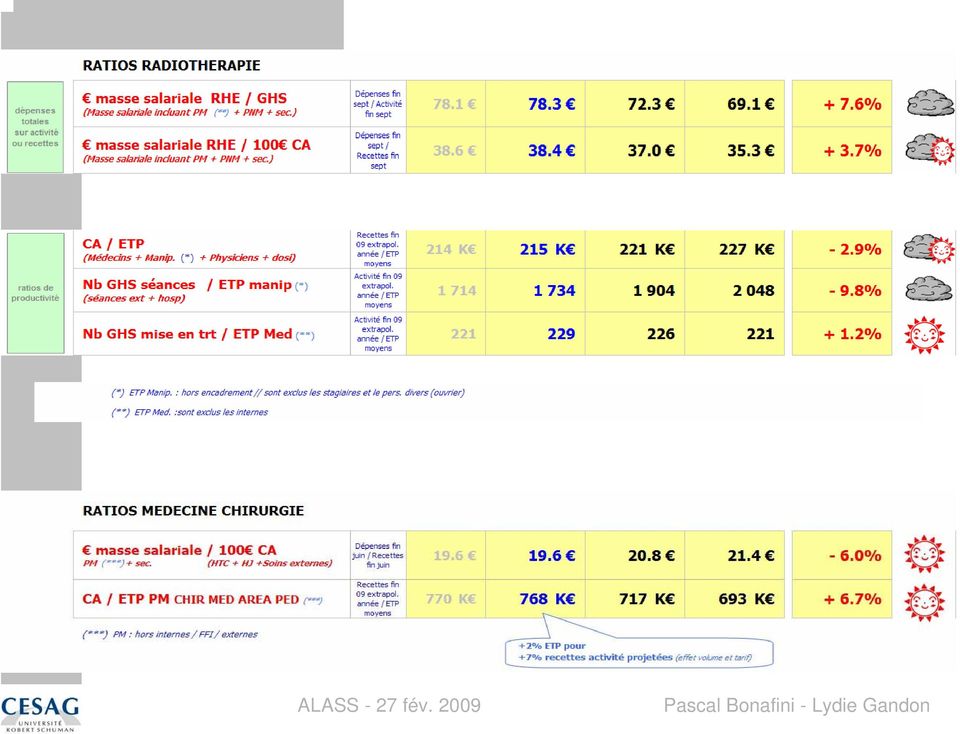

15 D autres approches possibles Ratios Benchmarking Marges contributives 15

16 D autres approches : ratios Des ratios qui prennent en compte Les périmètres des différents départements / pôles Les contraintes du financement Les négociations salariales Les postes «à risque» et donc à surveiller 16 Des comparatifs : D une période sur l autre : amélioration / dégradation D une année sur l autre : le cumul évite les fluctuations saisonnières

17 17

18 18

19 D autres limites Que faut-il mettre dans les dépenses? Que fait-on du temps de travail payé non travaillé? Retraitement de l absentéisme? Recettes en adéquation avec le pôle ou le métier observé : par ex les recettes externes ne sont pas imputables à tous les départements 19

20 20

21 21

22 22

23 23

24 Ratios et calculs Attention au coût de la précision : délai +++ complexité de traitement Attention aux usines à gaz!!!! 24

25 Les marges contributives Plutôt qu un compte d exploitation pour lequel : les dépenses indirectes sont subies : coût de la DG, de l énergie, des services support, le délai de production est long : annuel voire périodique dans le meilleur des cas Un TDB des recettes et des coûts directs consommés par le département ou le pôle Un outil suffisamment simple pour Être compris Être produit rapidement (pas annuel!!) Être représentatif et incitatif 25

26 Les marges contributives Pôles d hospitalisation : produisent des séjours : recettes = GHS Pôles medico techniques : produisent des actes techniques > recettes = actes externes mais aussi production vendue en interne Des recettes comparables : tarifs Des dépenses productibles rapidement: masse salariale / coûts de dépenses médicales et pharmacie / actes médicaux consommés en interne et externe 26

27 Les marges contributives : influence de la performance globale Durée Moyenne de Séjour : le tarif est lié à la DMS Indice de Performance Globale DMS standard / DMS réelle établissement 27

28 28

29 29

30 Alors??? «Il faut cesser d avoir tort avec précision, pour commencer à avoir vaguement raison» JM Keynes 30

Un coût, des coûts, quels coûts?

Un coût, des coûts, quels coûts? Robert LAUNOIS (1-2) Journal d Economie Médicale 1999, T. 17, n 1, 77-82 (1) REES France - 28, rue d Assas - 75 006 Paris Email : reesfrance@wanadoo.fr - Site Internet

Un coût, des coûts, quels coûts? Robert LAUNOIS (1-2) Journal d Economie Médicale 1999, T. 17, n 1, 77-82 (1) REES France - 28, rue d Assas - 75 006 Paris Email : reesfrance@wanadoo.fr - Site Internet

Guide méthodologique de comptabilité analytique hospitalière

Guide méthodologique de comptabilité analytique hospitalière Direction générale de l offre de soins AVERTISSEMENT Le présent guide méthodologique de comptabilité analytique hospitalière, applicable à partir

Guide méthodologique de comptabilité analytique hospitalière Direction générale de l offre de soins AVERTISSEMENT Le présent guide méthodologique de comptabilité analytique hospitalière, applicable à partir

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

Le nouveau tableau de bord de gestion

Formation Rencontre thématique CTC Conseil 2013 Le nouveau tableau de bord de gestion Contrôler Décider Communiquer CTC Conseil a été créé en 1992, à l initiative de Claude CHEZAUD, son Directeur Général,

Formation Rencontre thématique CTC Conseil 2013 Le nouveau tableau de bord de gestion Contrôler Décider Communiquer CTC Conseil a été créé en 1992, à l initiative de Claude CHEZAUD, son Directeur Général,

Indicateur n 13 : Evolution des effectifs et des dépenses de personnel des établissements de santé

Programme «Maladie» 47 Indicateur n 13 : Evolution des effectifs et des dépenses de personnel des établissements de santé Sous-indicateur n 13-1 : Évolution des effectifs (en équivalent temps plein) de

Programme «Maladie» 47 Indicateur n 13 : Evolution des effectifs et des dépenses de personnel des établissements de santé Sous-indicateur n 13-1 : Évolution des effectifs (en équivalent temps plein) de

Elaboration et Suivi des Budgets

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

2.4. Les médicaments de la «liste en sus»

2.4. Les médicaments de la «liste en sus» Dans le cadre de la tarification à l activité (T2A), le financement des médicaments administrés au cours d un séjour hospitalier est assuré selon plusieurs modalités.

2.4. Les médicaments de la «liste en sus» Dans le cadre de la tarification à l activité (T2A), le financement des médicaments administrés au cours d un séjour hospitalier est assuré selon plusieurs modalités.

Haïti, Projet d appui technique en Haïti (PATH) Houcine AKHNIF & Lucien ALBERT Avril 2015

Houcine AKHNIF & Lucien ALBERT Avril 2015") ETUDE DES COÛTS DES ACTES MEDICAUX EN HAÏTI: Résultats préliminaires et perspectives d utilisation dans la prise de décision Haïti, Projet d appui technique en Haïti (PATH) Houcine AKHNIF & Lucien ALBERT

ETUDE DES COÛTS DES ACTES MEDICAUX EN HAÏTI: Résultats préliminaires et perspectives d utilisation dans la prise de décision Haïti, Projet d appui technique en Haïti (PATH) Houcine AKHNIF & Lucien ALBERT

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

EVOLUTIONS RECENTES DU CONTRÔLE DE GESTION LOCAL. L exemple de Strasbourg

1 EVOLUTIONS RECENTES DU CONTRÔLE DE GESTION LOCAL L exemple de Strasbourg 2 Sommaire 1. Un contrôle de gestion historiquement tourné vers le contrôle des satellites 2. L essor du contrôle de gestion interne

1 EVOLUTIONS RECENTES DU CONTRÔLE DE GESTION LOCAL L exemple de Strasbourg 2 Sommaire 1. Un contrôle de gestion historiquement tourné vers le contrôle des satellites 2. L essor du contrôle de gestion interne

FINANCE, COMPTABILITE Inter entreprises petits groupes (6 stagiaires maximum par session)

") Octobre à juillet FINANCE, COMPTABILITE Intitulé Objectifs principaux (programme détaillé sur demande) Dates - Les principales fonctions statistiques, financières, de recherche Excel appliqué à la gestion

Octobre à juillet FINANCE, COMPTABILITE Intitulé Objectifs principaux (programme détaillé sur demande) Dates - Les principales fonctions statistiques, financières, de recherche Excel appliqué à la gestion

Parcours métiers certifiants

CYCLE CNEH Réf. : 1159 CNEH PRAXIS Parcours métiers certifiants Contrôleur de gestion ressources humaines en établissement de santé CYCLE CNEH Certifiant Le CNEH est habilité par l ISQ-OPQF à délivrer

CYCLE CNEH Réf. : 1159 CNEH PRAXIS Parcours métiers certifiants Contrôleur de gestion ressources humaines en établissement de santé CYCLE CNEH Certifiant Le CNEH est habilité par l ISQ-OPQF à délivrer

SEP 2B juin 20. Guide méthodologique de calcul du coût d une prestation

SEP 2B juin 20 12 Guide méthodologique de calcul du coût d une Sommaire Préambule 3 Objectif et démarche 3 1 Les objectifs de la connaissance des coûts 4 2 Définir et identifier une 5 Calculer le coût

SEP 2B juin 20 12 Guide méthodologique de calcul du coût d une Sommaire Préambule 3 Objectif et démarche 3 1 Les objectifs de la connaissance des coûts 4 2 Définir et identifier une 5 Calculer le coût

Pilotage de la masse salariale Déploiement de l outil de budgétisation

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

Économie, organisation, hôpital

Séminaire DREES «Les modes incitatifs de rémunération des soins» Première session mardi 29 novembre 2011 Schéma de l intervention de Jean Claude Moisdon Économie, organisation, hôpital 1) On part de la

Séminaire DREES «Les modes incitatifs de rémunération des soins» Première session mardi 29 novembre 2011 Schéma de l intervention de Jean Claude Moisdon Économie, organisation, hôpital 1) On part de la

Eléments pour un choix du mode de gestion du service public de transport. Synthèse de l étude menée par le cabinet Trans I.

Eléments pour un choix du mode de gestion du service public de transport Synthèse de l étude menée par le cabinet Trans I.D et proposition Le contexte Une absence de concurrence «réelle» lors de la procédure

Eléments pour un choix du mode de gestion du service public de transport Synthèse de l étude menée par le cabinet Trans I.D et proposition Le contexte Une absence de concurrence «réelle» lors de la procédure

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

Chapitre 3 : Les étapes de la consolidation

Chapitre 3 : Les étapes de la consolidation I - Les étapes du processus de consolidation II - La détermination du pourcentage d'intérêts (PDI) III - Organisation et techniques comptables de la consolidation

Chapitre 3 : Les étapes de la consolidation I - Les étapes du processus de consolidation II - La détermination du pourcentage d'intérêts (PDI) III - Organisation et techniques comptables de la consolidation

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Ainsi plusieurs dispositions ont été prises pour enrichir les informations disponibles sur les médicaments et dispositifs médicaux :

des produits et prestations en sus des tarifs d hospitalisation renforcent la nécessité d une information partagée sur l utilisation de ces produits au sein des établissements de santé. Ainsi plusieurs

des produits et prestations en sus des tarifs d hospitalisation renforcent la nécessité d une information partagée sur l utilisation de ces produits au sein des établissements de santé. Ainsi plusieurs

et ATIH Diapositive n 1 Direction générale de l offre de soins - DGOS

et ATIH Diapositive n 1 Quel financement pour les SSR? Un modèle innovant Hélène de Faverges mission SSR - DGOS Dr Joëlle Dubois - ATIH FHF Rhône-Alpes Conférence SSR : vers une organisation coordonnée

et ATIH Diapositive n 1 Quel financement pour les SSR? Un modèle innovant Hélène de Faverges mission SSR - DGOS Dr Joëlle Dubois - ATIH FHF Rhône-Alpes Conférence SSR : vers une organisation coordonnée

LE FINANCEMENT DES HOPITAUX EN BELGIQUE. Prof. G. DURANT

LE FINANCEMENT DES HOPITAUX EN BELGIQUE Prof. G. DURANT La Belgique (11 millions d habitants) est un pays fédéral. Le financement est organisé au niveau national sauf le financement des infrastructures

LE FINANCEMENT DES HOPITAUX EN BELGIQUE Prof. G. DURANT La Belgique (11 millions d habitants) est un pays fédéral. Le financement est organisé au niveau national sauf le financement des infrastructures

Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

Décrets, arrêtés, circulaires. Textes généraux. Ministère des affaires sociales, du travail et de la solidarité

J.O n 247 du 24 octobre 2003 page 18112 texte n 5 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires sociales, du travail et de la solidarité Décret n 2003-1010 du 22 octobre 2003 relatif

J.O n 247 du 24 octobre 2003 page 18112 texte n 5 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires sociales, du travail et de la solidarité Décret n 2003-1010 du 22 octobre 2003 relatif

Certification des Etablissements de Santé en France

Certification des Etablissements de Santé en France Pouvait-on faire sans elle en France? Peut-elle faire mieux? Les enjeux et les perspectives de la procédure 2014 Plan de l intervention 1. Partie 1 :

Certification des Etablissements de Santé en France Pouvait-on faire sans elle en France? Peut-elle faire mieux? Les enjeux et les perspectives de la procédure 2014 Plan de l intervention 1. Partie 1 :

L impact des réformes en cours sur la budgétisation des dépenses de personnel

L impact des réformes en cours sur la budgétisation des dépenses de personnel Atelier régional sur le pilotage de la masse salariale Abidjan, 8 au 12 avril 2013 Bruno Imbert, Conseiller résident AFRITAC

L impact des réformes en cours sur la budgétisation des dépenses de personnel Atelier régional sur le pilotage de la masse salariale Abidjan, 8 au 12 avril 2013 Bruno Imbert, Conseiller résident AFRITAC

Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Le Président Rennes, le 10 juin 2014

Le Président Rennes, le 10 juin 2014 Monsieur le Directeur du centre hospitalier de Tréguier tour Saint-Michel BP 81 22220 Tréguier Par lettre du 30 avril 2014, j'ai porté à votre connaissance le rapport

Le Président Rennes, le 10 juin 2014 Monsieur le Directeur du centre hospitalier de Tréguier tour Saint-Michel BP 81 22220 Tréguier Par lettre du 30 avril 2014, j'ai porté à votre connaissance le rapport

Ministère de la Fonction publique, du Travail, du Dialogue social et des Organisations professionnelles

REPUBLIQUE DU SENEGAL Un peuple Un but Une foi ----------- Ministère de la Fonction publique, du Travail, du Dialogue social et des Organisations professionnelles SOMMAIRE I- PRESENTATION DES IPM 1. LE

REPUBLIQUE DU SENEGAL Un peuple Un but Une foi ----------- Ministère de la Fonction publique, du Travail, du Dialogue social et des Organisations professionnelles SOMMAIRE I- PRESENTATION DES IPM 1. LE

Assurance Maladie. Le développement de la Chirurgie ambulatoire par la MSAP et les incitations tarifaires

Assurance Maladie Le développement de la Chirurgie ambulatoire par la MSAP et les incitations tarifaires 1. LA MSAP Principe Les textes Les gestes retenus Bilan MSAP 2011 2. LES MESURES TARIFAIRES INCITATIVES

Assurance Maladie Le développement de la Chirurgie ambulatoire par la MSAP et les incitations tarifaires 1. LA MSAP Principe Les textes Les gestes retenus Bilan MSAP 2011 2. LES MESURES TARIFAIRES INCITATIVES

ET DE LA STRATEGIE. Note de Synthèse. Domaine : Financement Version : 1 Mise à jour : 04/03/2012

DIRECTION DES AFFAIRES INSTITUTIONNELLES ET DE LA STRATEGIE Note de Synthèse CAMPAGNE TARIFAIRE 2012 : ENVELOPPE MIGAC Domaine : Financement Version : 1 Mise à jour : 04/03/2012 Diffusion: Vos contacts

DIRECTION DES AFFAIRES INSTITUTIONNELLES ET DE LA STRATEGIE Note de Synthèse CAMPAGNE TARIFAIRE 2012 : ENVELOPPE MIGAC Domaine : Financement Version : 1 Mise à jour : 04/03/2012 Diffusion: Vos contacts

INVESTISSEMENTS D AVENIR

INVESTISSEMENTS D AVENIR COHORTES SUIVI 2013 Compte rendu scientifique Relevé de dépenses Indicateurs juin 2014 SYNTHESE DU SUIVI D ACTION COHORTES (Année 2013) INTRODUCTION L action «cohortes» vise à

INVESTISSEMENTS D AVENIR COHORTES SUIVI 2013 Compte rendu scientifique Relevé de dépenses Indicateurs juin 2014 SYNTHESE DU SUIVI D ACTION COHORTES (Année 2013) INTRODUCTION L action «cohortes» vise à

Associations Dossiers pratiques

Associations Dossiers pratiques Le tableau de bord, outil de pilotage de l association (Dossier réalisé par Laurent Simo, In Extenso Rhône-Alpes) Difficile d imaginer la conduite d un bateau sans boussole

Associations Dossiers pratiques Le tableau de bord, outil de pilotage de l association (Dossier réalisé par Laurent Simo, In Extenso Rhône-Alpes) Difficile d imaginer la conduite d un bateau sans boussole

Leçon 12. Le tableau de bord de la gestion des stocks

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

info DROIT SOCIAL Egalité de traitement et avantages catégoriels

n 4 > 4 mars 2015 info ACTUALITÉ JURIDIQUE Sommaire Droit social Egalité de traitement et avantages catégoriels Clauses de non concurrence Droit d accès aux SMS non personnels par l employeur Droit fiscal

n 4 > 4 mars 2015 info ACTUALITÉ JURIDIQUE Sommaire Droit social Egalité de traitement et avantages catégoriels Clauses de non concurrence Droit d accès aux SMS non personnels par l employeur Droit fiscal

RAPPORT D INFORMATION

N 686 SÉNAT SESSION ORDINAIRE DE 2010-2011 Enregistré à la Présidence du Sénat le 29 juin 2011 RAPPORT D INFORMATION FAIT au nom de la commission des finances (1) sur les missions d intérêt général et

N 686 SÉNAT SESSION ORDINAIRE DE 2010-2011 Enregistré à la Présidence du Sénat le 29 juin 2011 RAPPORT D INFORMATION FAIT au nom de la commission des finances (1) sur les missions d intérêt général et

Comment évaluer la productivité et l efficacité des hôpitaux publics et privés? Les enjeux de la convergence tarifaire.

SANTÉ Comment évaluer la productivité et l efficacité des hôpitaux publics et privés? Les enjeux de la convergence tarifaire. Brigitte Dormont et Carine Milcent * Cet article a pour but de comprendre les

SANTÉ Comment évaluer la productivité et l efficacité des hôpitaux publics et privés? Les enjeux de la convergence tarifaire. Brigitte Dormont et Carine Milcent * Cet article a pour but de comprendre les

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

La Ministre des affaires sociales, de la santé et des droits des femmes. Le Ministre des finances et des comptes publics

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

Décret n XXX du XX relatif aux effacements de consommation d électricité

Décret n XXX du XX relatif aux effacements de consommation d électricité Le premier ministre, Sur le rapport du ministre de l écologie, du développement durable et de l énergie, Vu le code de l énergie,

Décret n XXX du XX relatif aux effacements de consommation d électricité Le premier ministre, Sur le rapport du ministre de l écologie, du développement durable et de l énergie, Vu le code de l énergie,

CONSEIL COMMUNAUTAIRE DU 10 AVRIL 2008 NOTE DE SYNTHESE

CONSEIL COMMUNAUTAIRE DU 1 AVRIL 28 NOTE DE SYNTHESE L an deux mille huit, le dix avril, le Conseil communautaire s est réuni en séance ordinaire sous la présidence de Patrick PETITJEAN, Président. Nombre

CONSEIL COMMUNAUTAIRE DU 1 AVRIL 28 NOTE DE SYNTHESE L an deux mille huit, le dix avril, le Conseil communautaire s est réuni en séance ordinaire sous la présidence de Patrick PETITJEAN, Président. Nombre

Les coûts des prises en charge à l hôpital en médecine, chirurgie et obstétrique

Les coûts des prises en charge à l hôpital en médecine, chirurgie et obstétrique 2012 Sommaire Introduction 3 Notes de lecture 4 1. L ENC : objectifs et modalités de l étude 6 1.1. Qu est-ce que l Etude

Les coûts des prises en charge à l hôpital en médecine, chirurgie et obstétrique 2012 Sommaire Introduction 3 Notes de lecture 4 1. L ENC : objectifs et modalités de l étude 6 1.1. Qu est-ce que l Etude

III.2 Rapport du Président du Conseil

III.2 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne et de gestion des risques Rapport du directoire rapports du conseil de surveillance 2012 1 Obligations légales

III.2 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne et de gestion des risques Rapport du directoire rapports du conseil de surveillance 2012 1 Obligations légales

COPROPRIETE : LES COMPTES DU SYNDICAT

INC document FICHE PRATIQUE J255/ 03-09 COPROPRIETE : LES COMPTES DU SYNDICAT Chaque année, les copropriétaires votent un budget de fonctionnement pour les dépenses courantes et éventuellement des travaux

INC document FICHE PRATIQUE J255/ 03-09 COPROPRIETE : LES COMPTES DU SYNDICAT Chaque année, les copropriétaires votent un budget de fonctionnement pour les dépenses courantes et éventuellement des travaux

REGLEMENT N 07/2006/CM/UEMOA PORTANT ADOPTION DES MODALITES DE CALCUL DU SOLDE BUDGETAIRE DE BASE CORRIGE DES RESSOURCES PPTE ET DES DONS BUDGETAIRES

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------------- LE CONSEIL DES MINISTRES REGLEMENT N 07/2006/CM/UEMOA PORTANT ADOPTION DES MODALITES DE CALCUL DU SOLDE BUDGETAIRE DE BASE CORRIGE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------------- LE CONSEIL DES MINISTRES REGLEMENT N 07/2006/CM/UEMOA PORTANT ADOPTION DES MODALITES DE CALCUL DU SOLDE BUDGETAIRE DE BASE CORRIGE

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Contribution des composantes et des directions aux charges communes de l établissement

Contribution des composantes et des directions aux charges communes de l établissement (Les renvois à des diapositives sont en référence au PPT présenté lors du CA et de la réunion des directeurs de composantes)

Contribution des composantes et des directions aux charges communes de l établissement (Les renvois à des diapositives sont en référence au PPT présenté lors du CA et de la réunion des directeurs de composantes)

Le compte administratif 2012 de la Région Alsace. Avis

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Débit 4011 «Fournisseurs» Crédit compte de la classe 6 intéressé (mandat d annulation)

") 5 CLASSE 4 COMPTES DE TIERS Les comptes de tiers enregistrent les créances et les dettes liées à des opérations financières et non financières faites en général à court terme. Par extension, ils enregistrent

5 CLASSE 4 COMPTES DE TIERS Les comptes de tiers enregistrent les créances et les dettes liées à des opérations financières et non financières faites en général à court terme. Par extension, ils enregistrent

La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. Autorisations d engagement

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

Mesures évaluées 46 68 % 35 324 %

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

L assurance soins de santé en Belgique : une introduction. Thomas Rousseau 12 juin 2014

L assurance soins de santé en Belgique : une introduction Thomas Rousseau 12 juin 2014 Introduction L assurance maladie obligatoire L assurance soins de santé L assurance indemnités (maladie, accident,

L assurance soins de santé en Belgique : une introduction Thomas Rousseau 12 juin 2014 Introduction L assurance maladie obligatoire L assurance soins de santé L assurance indemnités (maladie, accident,

Sage Suite RH Optez pour une gestion optimisée de votre paie et de vos RH

Fiche produit Sage Suite RH Optez pour une gestion optimisée de votre paie et de vos RH Les données conjoncturelles ont modifié la donne sur le marché «Paie et RH». Les besoins des Directions des Ressources

Fiche produit Sage Suite RH Optez pour une gestion optimisée de votre paie et de vos RH Les données conjoncturelles ont modifié la donne sur le marché «Paie et RH». Les besoins des Directions des Ressources

Nos collaborateurs [+] Chiffres clés 2010-2012

![Nos collaborateurs [+] Chiffres clés 2010-2012](/thumbs/19/318731.jpg "Nos collaborateurs [+] Chiffres clés 2010-2012") Nos collaborateurs [+] Chiffres clés 2010-2012 Effectif total EFFECTIFS Variation TOTAL PERSONNEL GERE PAR LE GROUPE: 1993 2048 2104 3% TOTAL GROUPE AFD: 1625 1681 1742 4% - GROUPE CADRE GENERAL*: 1103

Nos collaborateurs [+] Chiffres clés 2010-2012 Effectif total EFFECTIFS Variation TOTAL PERSONNEL GERE PAR LE GROUPE: 1993 2048 2104 3% TOTAL GROUPE AFD: 1625 1681 1742 4% - GROUPE CADRE GENERAL*: 1103

Direction générale de l offre de soins. Guide d élaboration TAC et COMPT EX

Direction générale de l offre de soins Guide d élaboration TAC et COMPT EX Sommaire 1. PREAMBULE... 4 1.1. DEPLOYER LES OUTILS DE LA COMPTABILITE ANALYTIQUE HOSPITALIERE DANS LES ETABLISSEMENTS... 4 1.2.

Direction générale de l offre de soins Guide d élaboration TAC et COMPT EX Sommaire 1. PREAMBULE... 4 1.1. DEPLOYER LES OUTILS DE LA COMPTABILITE ANALYTIQUE HOSPITALIERE DANS LES ETABLISSEMENTS... 4 1.2.

BUDGET DE LA MUTUALITE DES EMPLOYEURS POUR 2015

BUDGET DE LA MUTUALITE DES EMPLOYEURS POUR 2015 1 Résultat Budget Prévisionnel Budget Budget Article Compte 2013 2014 2014 2015 2016 Nombre - indice 761,00 780,01 775,17 789,70 804,47 DEPENSES BUDGET DES

BUDGET DE LA MUTUALITE DES EMPLOYEURS POUR 2015 1 Résultat Budget Prévisionnel Budget Budget Article Compte 2013 2014 2014 2015 2016 Nombre - indice 761,00 780,01 775,17 789,70 804,47 DEPENSES BUDGET DES

Système d Information Hospitalier L expérience du Centre Hospitalier Ibn Sina (CHIS)

") Séminaire SIM 07 FMP de Fès, le 02 juin 2007 Système d Information Hospitalier L expérience du Centre Hospitalier Ibn Sina (CHIS) Auteurs : Mme Drissia ELACHEJAI Ingénieur en chef Centre Hospitalier Ibn

Séminaire SIM 07 FMP de Fès, le 02 juin 2007 Système d Information Hospitalier L expérience du Centre Hospitalier Ibn Sina (CHIS) Auteurs : Mme Drissia ELACHEJAI Ingénieur en chef Centre Hospitalier Ibn

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

STACCINI Pascal UFR Médecine Nice Université Nice-Sophia Antipolis

3.2 : S initier à l organisation, la mise en œuvre et l utilisation d un système d information Chapitre 3 : Systèmes d information Systèmes d information hospitaliers (S.I.H.) STACCINI Pascal UFR Médecine

3.2 : S initier à l organisation, la mise en œuvre et l utilisation d un système d information Chapitre 3 : Systèmes d information Systèmes d information hospitaliers (S.I.H.) STACCINI Pascal UFR Médecine

La gestion des services publics d eau et d assainissement

COUR DES COMPTES La gestion des services publics d eau et d assainissement Rapport public particulier décembre 2003 Synthèse Aver tissement La Cour des comptes publie, sous la forme d un fascicule séparé,

COUR DES COMPTES La gestion des services publics d eau et d assainissement Rapport public particulier décembre 2003 Synthèse Aver tissement La Cour des comptes publie, sous la forme d un fascicule séparé,

NORME IAS 20 LES SUBVENTIONS PUBLIQUES

NORME IAS 20 LES SUBVENTIONS PUBLIQUES UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 20 : LES SUBVENTIONS PUBLIQUES...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 20 LES SUBVENTIONS PUBLIQUES UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 20 : LES SUBVENTIONS PUBLIQUES...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

Organisation régionale en Bretagne Journée inter régionale FIDES. Nantes - 7 mars 2014

Organisation régionale en Bretagne Journée inter régionale FIDES Nantes - 7 mars 2014 1 La Bretagne engagée dans la démarche Un pilotage tripartite - Coordination régionale AM, ARS, DRFIP Débutée en 2009

Organisation régionale en Bretagne Journée inter régionale FIDES Nantes - 7 mars 2014 1 La Bretagne engagée dans la démarche Un pilotage tripartite - Coordination régionale AM, ARS, DRFIP Débutée en 2009

CoordinationNationaleInfirmière

CoordinationNationaleInfirmière Direction générale de l action sociale Sous-direction des institutions, des affaires juridiques et financières Bureau de la réglementation financière et comptable (5B) Circulaire

CoordinationNationaleInfirmière Direction générale de l action sociale Sous-direction des institutions, des affaires juridiques et financières Bureau de la réglementation financière et comptable (5B) Circulaire

Conseil d examen du prix des médicaments brevetés

Conseil d examen du prix des médicaments brevetés 2010-2011 Rapport sur les plans et les priorités L honorable Leona Aglukkaq Ministre de la Santé Table des matières Message du Président...5 Section I

Conseil d examen du prix des médicaments brevetés 2010-2011 Rapport sur les plans et les priorités L honorable Leona Aglukkaq Ministre de la Santé Table des matières Message du Président...5 Section I

Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

LE CONCEPT VADWAY et le «CONTRÔLE DE GESTION»

Le concept de VAD (Valeur Ajoutée Directe), est à la base de nos missions portant sur le «Contrôle de gestion», appliqué aux PME. 1. LE CONCEPT LA VALEUR AJOUTEE DIRECTE (VAD) Rappel : L entreprise achète,

Le concept de VAD (Valeur Ajoutée Directe), est à la base de nos missions portant sur le «Contrôle de gestion», appliqué aux PME. 1. LE CONCEPT LA VALEUR AJOUTEE DIRECTE (VAD) Rappel : L entreprise achète,

Observatoire Valaisan de la Santé

Observatoire Valaisan de la Santé 02 Sommaire Un Observatoire de la santé pour décider 03 - Un outil indispensable pour piloter le système de santé 03 Une création par étapes 04 Organisation et Mission

Observatoire Valaisan de la Santé 02 Sommaire Un Observatoire de la santé pour décider 03 - Un outil indispensable pour piloter le système de santé 03 Une création par étapes 04 Organisation et Mission

Ressources Humaines Enjeux et Stratégie dans un contexte international

Ressources Humaines Enjeux et Stratégie dans un contexte international 1 LES ENJEUX DE LA FONCTION R.H. Environnement : La mondialisation L accélération des changements L incontournable performance Le

Ressources Humaines Enjeux et Stratégie dans un contexte international 1 LES ENJEUX DE LA FONCTION R.H. Environnement : La mondialisation L accélération des changements L incontournable performance Le

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

COMMUNE DE SALINS-LES-BAINS

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE. Éditions d Organisation, 1998, 2002, 2005 ISBN : 2-7081-3239-3

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

Sécurisation du circuit des médicaments et des dispositifs médicaux. Au Centre hospitalier de Valenciennes

Sécurisation du circuit des médicaments et des dispositifs médicaux Au Centre hospitalier de Valenciennes 1 Le centre hospitalier de Valenciennes MCO Psychiatrie SSR Soins de longue durée Maison de retraite

Sécurisation du circuit des médicaments et des dispositifs médicaux Au Centre hospitalier de Valenciennes 1 Le centre hospitalier de Valenciennes MCO Psychiatrie SSR Soins de longue durée Maison de retraite

Contribution du Système d informationd à la valeur de l entreprisel

Contribution du Système d informationd à la valeur de l entreprisel Etude de cas : Déploiement d un ERP dans une entreprise internationale Malika Mir-Silber : Microsoft Pierre-Laurent Dugré : Adgil www.adgil.net

Contribution du Système d informationd à la valeur de l entreprisel Etude de cas : Déploiement d un ERP dans une entreprise internationale Malika Mir-Silber : Microsoft Pierre-Laurent Dugré : Adgil www.adgil.net

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Rapport d orientation. Tarification de la chirurgie ambulatoire en France et à l étranger État des lieux et perspectives

Ensemble pour le développement de la chirurgie ambulatoire Rapport d orientation Tarification de la chirurgie ambulatoire en France et à l étranger État des lieux et perspectives Juin 2013 Le document

Ensemble pour le développement de la chirurgie ambulatoire Rapport d orientation Tarification de la chirurgie ambulatoire en France et à l étranger État des lieux et perspectives Juin 2013 Le document

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE. Module «Elaborer le budget de sa commune Les fondamentaux»

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

Analyse des coûts. 1 ère année DUT GEA, 2005/2006 Analyse des coûts

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

Annexe IV : rapport du Président du Conseil d Administration

Annexe IV : rapport du Président du Conseil d Administration joint au rapport de gestion rendant compte des conditions de préparation et d organisation des travaux du Conseil ainsi que des procédures de

Annexe IV : rapport du Président du Conseil d Administration joint au rapport de gestion rendant compte des conditions de préparation et d organisation des travaux du Conseil ainsi que des procédures de

MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ SANTÉ

SANTÉ Établissements de santé MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction générale de l offre de soins _ Sous-direction du pilotage de la performance des acteurs de l offre de soins _ Bureau

SANTÉ Établissements de santé MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction générale de l offre de soins _ Sous-direction du pilotage de la performance des acteurs de l offre de soins _ Bureau

LES NOUVEAUX INDICATEURS STATISTIQUES DU FMI

LES NOUVEAUX INDICAEURS SAISIQUES DU FI À la fin de 1994 et au début de l année 1995, la répétition et la sévérité des désordres sur les marchés de capitaux, et récemment la crise financière du exique

LES NOUVEAUX INDICAEURS SAISIQUES DU FI À la fin de 1994 et au début de l année 1995, la répétition et la sévérité des désordres sur les marchés de capitaux, et récemment la crise financière du exique

La fonction d audit interne garantit la correcte application des procédures en vigueur et la fiabilité des informations remontées par les filiales.

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

TABLE DES MATIÈRES. Avant-propos... Remerciements... CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT... 1

TABLE DES MATIÈRES Avant-propos........................................................... Remerciements......................................................... V VII CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT................

TABLE DES MATIÈRES Avant-propos........................................................... Remerciements......................................................... V VII CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT................

OUVRIR LES PORTES DE LA BANQUE AUX JEUNES ENTREPRENEURS

Contexte général de lancement de l expérimentation Pour des raisons indépendantes de notre volonté et de notre implication, la convention avec le Ministère a été signée à la fin du mois de décembre 2010.

Contexte général de lancement de l expérimentation Pour des raisons indépendantes de notre volonté et de notre implication, la convention avec le Ministère a été signée à la fin du mois de décembre 2010.

Responsable de la Gestion Administrative et du Personnel

Bachelor Ressources Humaines Programme / Niveau II (Bac+3) Responsable de la Gestion Administrative et du Personnel Métiers / Emplois Collaborateur de direction / Adjoint(e) de direction / Responsable

Bachelor Ressources Humaines Programme / Niveau II (Bac+3) Responsable de la Gestion Administrative et du Personnel Métiers / Emplois Collaborateur de direction / Adjoint(e) de direction / Responsable

Sage Suite RH Le logiciel de paie moderne qui valorise votre meilleur atout : le capital humain.

Fiche produit Sage Suite RH Le logiciel de paie moderne qui valorise votre meilleur atout : le capital humain. Optez pour une gestion optimisée de la Paie et des Ressources Humaines Les données conjoncturelles

Fiche produit Sage Suite RH Le logiciel de paie moderne qui valorise votre meilleur atout : le capital humain. Optez pour une gestion optimisée de la Paie et des Ressources Humaines Les données conjoncturelles

Définition. Caractéristiques

REPENSER LA PRESENTATION DU BUDGET : UNE NOMENCLATURE STRATEGIQUE Le budget des collectivités de plus de 3 500 habitants peut être présenté par nature et par fonction. La nomenclature fonctionnelle permet

REPENSER LA PRESENTATION DU BUDGET : UNE NOMENCLATURE STRATEGIQUE Le budget des collectivités de plus de 3 500 habitants peut être présenté par nature et par fonction. La nomenclature fonctionnelle permet

Organiser une permanence d accès aux soins de santé PASS

Établissements de santé Droits et accueil des usagers Organiser une permanence d accès aux soins de santé PASS Recommandations et indicateurs Préface Faire face aux inégalités de santé qui touchent tout

Établissements de santé Droits et accueil des usagers Organiser une permanence d accès aux soins de santé PASS Recommandations et indicateurs Préface Faire face aux inégalités de santé qui touchent tout

Présentation. Intervenant EURISTIC. Jean-Louis BAUDRAND Directeur associé

Atelier ORAS Pilotage des rémunérations variables Groupe RH&M Le volet informatisation Jean-Louis BAUDRAND Directeur associé EURISTIC 4 février 2010 Présentation Intervenant EURISTIC Jean-Louis BAUDRAND

Atelier ORAS Pilotage des rémunérations variables Groupe RH&M Le volet informatisation Jean-Louis BAUDRAND Directeur associé EURISTIC 4 février 2010 Présentation Intervenant EURISTIC Jean-Louis BAUDRAND

Cahier des charges. pour la réalisation d une étude. Articulation des programmations nationale et communautaire en faveur de la R&D

Cahier des charges pour la réalisation d une étude Articulation des programmations nationale et communautaire en faveur de la R&D Sommaire Sommaire...2 Article 1 Objet du marché...3 Article 2 Contexte...3

Cahier des charges pour la réalisation d une étude Articulation des programmations nationale et communautaire en faveur de la R&D Sommaire Sommaire...2 Article 1 Objet du marché...3 Article 2 Contexte...3

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

Modèle de curriculum vitae thématique. Pierre Dupont 3700 rue Berri Montréal (Québec)

") Modèle de curriculum vitae thématique Pierre Dupont 3700 rue Berri Montréal (Québec) Résidence : 514) 873-0000 Bureau : (514) 873-1111 Télécopieur : (514) 873-9304 Courriel : pdupont@pdup.com Cadre infirmier

Modèle de curriculum vitae thématique Pierre Dupont 3700 rue Berri Montréal (Québec) Résidence : 514) 873-0000 Bureau : (514) 873-1111 Télécopieur : (514) 873-9304 Courriel : pdupont@pdup.com Cadre infirmier

RAPPORT ANNUEL FMFF 2011

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

1. Code de la sécurité sociale

Points-clés de la loi du 17 décembre 2010 portant réforme du système de soins de santé et modifiant : 1. le Code de la sécurité sociale ; 2. la loi modifiée du 28 août 1998 sur les établissements hospitaliers.

Points-clés de la loi du 17 décembre 2010 portant réforme du système de soins de santé et modifiant : 1. le Code de la sécurité sociale ; 2. la loi modifiée du 28 août 1998 sur les établissements hospitaliers.

PRINCIPES GENERAUX ET CRITERES ORDINAUX D APPLICATION DE L ARTICLE L.4113-6 DU CODE DE LA SANTE PUBLIQUE

21/06/2007 PRINCIPES GENERAUX ET CRITERES ORDINAUX D APPLICATION DE L ARTICLE L.4113-6 DU CODE DE LA SANTE PUBLIQUE I PRINCIPES GENERAUX L article L 4113-6 du CSP pose le principe d une interdiction pour

21/06/2007 PRINCIPES GENERAUX ET CRITERES ORDINAUX D APPLICATION DE L ARTICLE L.4113-6 DU CODE DE LA SANTE PUBLIQUE I PRINCIPES GENERAUX L article L 4113-6 du CSP pose le principe d une interdiction pour

Maître de cérémonie Christian Fillatreau, Président du Cluster TIC Aquitaine

Challenge start-up Maître de cérémonie Christian Fillatreau, Président du Cluster TIC Aquitaine Sanilea Régulation des transports et des soins Performance, simplicité, connectivité, intuitivité, mobilité

Challenge start-up Maître de cérémonie Christian Fillatreau, Président du Cluster TIC Aquitaine Sanilea Régulation des transports et des soins Performance, simplicité, connectivité, intuitivité, mobilité