La monnaie, au coeur de la relation marchande

|

|

|

- Aline Lussier

- il y a 8 ans

- Total affichages :

Transcription

1 La monnaie, au coeur de la relation marchande Sommaire L'échange à l'origine de la monnaie Les fonctions de la monnaie Intermédiaire des échanges et unité de compte Un rôle de mesure fragile La monnaie comme réserve de valeur Une combinaison de fonctions paradoxale La monnaie, une convention partagée et acceptée par tous Concilier échange et coexistence de plusieurs monnaies La confiance comme garant de la monnaie Les nouvelles formes de la monnaie La monnaie dans l'économie aujourd'hui par Michel Ruimy. Si la notion d'activité économique passe par l'échange, celui-ci nécessite pour sa réalisation une convention acceptée par tous. Ce fut tout d'abord le troc qui, devant la multiplication des biens et des acteurs de l'échange, fut abandonné au profit de ce que l'on va par la suite désigner par la monnaie. Michel Ruimy expose ici les différentes fonctions qui distinguent la monnaie des biens ou services qu'elle permet d'échanger, mais aussi les contradictions inhérentes à ses propriétés simultanées de réserve de valeur et d'unité de compte. À l'origine des temps, l'homme s'est procuré directement ce dont il avait besoin par la chasse, la pêche et la cueillette. Au fur et à mesure que la civilisation a progressé, il n'a pu satisfaire la totalité de ses besoins, devenus de plus en plus variés en raison, notamment, d'un ancrage géographique et d'une vie de famille qui l'ont fait évoluer de simple consommateur occasionnel de biens primaires à producteur de denrées durables. Devant l'étendue de ses besoins, il a dû échanger les biens qu'il détenait ou qu'il fabriquait contre d'autres produits réalisés par ses semblables. L'échange à l'origine de la monnaie L'échange marchand est ensuite apparu lors du contact des communautés avec les représentants d'économies complémentaires. Il a revêtu des formes et des modalités différentes. On considère généralement le troc comme la première de celles-ci. Conclu d'un commun accord entre deux personnes, il garantit l'équité de l'échange. Dans ce mode de transaction, deux produits sont estimés directement l'un par rapport à l'autre pour leur valeur d'usage. Le rapport des quantités respectives de marchandises échangées représente les termes de l'échange. Le troc comporte cependant de nombreux inconvénients : indivisibilité de certaines marchandises ; coûts de transport voire coûts de stockage des marchandises liés au décalage entre l'acquisition et l'échange futur ; acte toujours particularisé (1) qui n'a pas de valeur universelle, notamment lorsque cette forme de négoce recouvre des configurations d'échange plus compliquées (2). De par ses caractéristiques, le troc ne permet donc pas de définir simplement l'ensemble des relations d'échange existant entre tous les biens. Aussi, afin de faciliter la comptabilité des échanges en nature, a-t-on conçu des unités de compte, au départ dérivées de produits, puis progressivement dépourvues de toute existence matérielle. En effet, avec le temps, l'échange s'est complexifié, notamment lorsque les marchandises qui en étaient l'objet n'étaient plus désirées pour satisfaire un besoin mais pour être utilisées comme moyen d'échange dans de

2 nouvelles transactions. Le troc a, de ce fait, conduit à ce qu'un élément, pris parmi tous les autres, joue le rôle de référence. Ce bien a alors servi d'intermédiaire dans un circuit où sa valeur d'échange perdurait jusqu'à ce qu'il ait recouvré sa valeur d'usage en étant enfin consommé. Ainsi, dès qu'un article s'est imposé comme l'équivalent général de tous les autres en circulation, sa valeur d'usage n'a plus été qu'une valeur d'échange. L'échange s'est alors généralisé et s'est effectué par une double opération de vente et d'achat. Ce double phénomène ouvrait la voie à l'apparition d'un article de valeur universelle, la monnaie, susceptible d'être comparé à toutes les autres marchandises et d'être utilisé en unité de compte. Les fonctions de la monnaie sont reconnues traditionnellement à la monnaie : deux fonctions dans l'espace (intermédiaire dans les échanges et unité de compte) et un rôle dans le temps (instrument de réserve de valeur). Intermédiaire des échanges et unité de compte En tant qu'intermédiaire des échanges, la monnaie est d'abord un " agent de circulation " : elle facilite et accélère les échanges. C'est là sa fonction la plus courante. Distribuée via des revenus, elle garantit à chaque individu la possibilité de choisir, à travers la transaction, le bien ou le service offert (3). En tant qu'unité de compte, la monnaie est la référence commune de mesure, l'indispensable étalon qui permet de fixer un prix, de déterminer une valeur. Il est, en effet, infiniment plus commode d'évaluer un produit par rapport à un étalon unique que de fixer les relations d'échange de ce produit avec toutes les autres marchandises. La monnaie permet donc d'établir une échelle de prix simple et unique, exprimée en unités monétaires. On retrouve cette même nécessité dans la naissance d'autres systèmes de mesure, en particulier pour échanger du temps (les heures, les minutes, les secondes...), des poids (les kilos, les grammes...) ou, dans le domaine des longueurs, le choix du système métrique plus universel que les systèmes fondés sur la morphologie humaine (pied, pouce...). La monnaie est alors une concrétisation de la valeur. Elle en est indissociable. Étalon de mesure des valeurs, elle permet d'échanger des biens hétérogènes et autorise la démultiplication de l'échange. Un rôle de mesure fragile Mais une " vraie " unité de compte ne peut avoir de valeur par elle-même sauf à varier. Or, c'est bien ce que les hommes ont fait en utilisant, pendant de brèves périodes historiques, comme valeur monétaire, des biens ayant eux-mêmes un certain prix (4). Toutefois, durant la majeure partie du Moyen-Âge, le Prince demeurait le " maître des mesures " : il imprimait son sceau et fixait les valeurs monétaires qui différaient, la plupart du temps, de celles du métal incorporé. Un peu plus tard, pour cause d'afflux de métaux précieux, les réformes de la Renaissance ont tenté, au contraire, de ramener la valeur de la monnaie à celle de la quantité de métal contenue dans les pièces. Mais fussent-ils Princes, ils n'ont pu faire valoir des signes arbitraires pour des marques réelles. Cette volonté de retour à la " monnaie - métal " a néanmoins mis à jour nombre de phénomènes liés à la " monnaie - signe " et a compromis son rôle de mesure. Gresham découvre notamment que la monnaie circule d'autant plus vite qu'elle est moins bonne, c'est-àdire que les pièces à haute teneur de métal précieux demeurent cachées, mais surtout que le rapport, devenu patent, entre les faits monétaires et le mouvement des prix dévoile la monnaie comme une marchandise parmi d'autres : sa valeur se modifie selon la rareté. La monnaie a donc un prix! L'étalon se situe donc, lui-même, dans le système d'échanges. La valeur de la monnaie n'est rien d'autre que la valeur marchande du métal. Aussi, doit-on poser un rapport constant entre métal et marchandise.

3 La monnaie comme réserve de valeur En tant que réserve de valeur, la monnaie rend possible l'utilisation différée dans le temps de la valeur d'échange qu'elle représente : le consommateur n'est pas dans l'obligation de la dépenser immédiatement (5). " Porteuse de choix " et bien indirect, dans la mesure où elle n'est pas un bien de consommation (elle ne procure pas directement de satisfaction), la monnaie représente également un pouvoir d'achat immédiat (6), indéterminé (7) et général ainsi qu'un moyen de paiement : son acceptation par tous lui confère un " pouvoir libératoire " sur tous les marchés. Au même titre que les valeurs mobilières (actions, obligations...) ou les biens immobiliers, la monnaie est alors un instrument d'épargne, un moyen de conserver la richesse (patrimoine) qui présente deux avantages spécifiques : elle est l'actif liquide par excellence (8); hormis le risque d'inflation, elle ne fait courir aucun risque de perte en capital à son détenteur. Parce qu'elle conserve et accumule les valeurs acquises, la monnaie " résume " le passé. Fondant la richesse et participant à la puissance de son détenteur, elle anticipe également l'avenir. Son " importance découle essentiellement du fait qu'elle constitue un lien entre le présent et l'avenir " (9). Elle est un moyen d'assurer la continuité de l'activité économique à travers les discontinuités de la réalité présente. C'est ce mécanisme de réserve de valeur (10) qui permet l'épargne et l'investissement mais aussi la thésaurisation et la spéculation. Une combinaison de fonctions paradoxale Le cumul de ces trois fonctions est, on le conçoit, commode et même profitable, pour ceux qui savent en jouer, mais source d'incompréhension et d'injustice pour ceux qui ne disposent pas de la maîtrise de l'outil monétaire. Car ces trois fonctions sont, en partie, contradictoires : la thésaurisation (réserve de valeur), qui consiste à conserver de la monnaie, s'oppose en partie à l'échange qui exige, au contraire, une circulation rapide ; la fluctuation de la valeur de la monnaie crée, elle-même, une instabilité incompatible avec sa fonction d'unité de compte (étalon de mesure). Cette incohérence participe ainsi à l'opacité qui transforme la monnaie en outil de domination, au bénéfice de ceux qui contrôlent ces trois niveaux, mais au détriment de la plupart des citoyens qui n'en comprennent pas les mécanismes. " Le meilleur de la monnaie serait la facilitation de l'échange pacifique. Le pire serait une monnaie vecteur du désir de toute puissance " (11). La monnaie, une convention partagée et acceptée par tous Qu'est ce donc alors que la monnaie? Elle est un bien spécifique qui permet d'acquérir tous les autres. Brisant le troc et transformant l'échange direct : marchandise contre marchandise, en un échange indirect à deux interfaces : marchandise contre monnaie puis monnaie contre marchandise, elle devient indispensable. En analysant ces comportements marchands, la monnaie a, de ce fait et à l'inverse des autres biens, une utilité dont les agents économiques ne prennent conscience qu'à l'instant où ils s'en dessaisissent et non pas au moment de l'acquisition et/ou de l'usage. La valeur de ce bien intermédiaire est ainsi liée à son environnement, c'est-à-dire qu'elle dépend d'une communauté sociologique. Dans un monde hétérogène, comme par exemple un contexte de mondialisation des échanges, elle est circonscrite à la portion de l'espace où elle est reconnue. Concilier échange et coexistence de plusieurs monnaies Néanmoins, l'observation des sociétés politiques montre que l'existence ou la coexistence de plusieurs monnaies dans une zone géographique n'est pas, en soi, un mal. Considérons la

, indéterminé (7) et général ainsi qu'un moyen de paiement : son acceptation par tous lui confère un \" pouvoir libératoire \" sur tous les marchés.")

4 période précédant la mise en circulation de l'euro. Chaque pays membre de l'union européenne possédait sa propre monnaie. Cela n'entravait en aucune manière les relations économiques, commerciales et financières entre les États. Les taux de change des monnaies étaient régulièrement communiqués, l'information était fluide et aucune nation européenne ne souffrait d'inconvertibilité. En Afrique, par contre, la multiplicité des monnaies pose un véritable problème quant au règlement des échanges. Ce continent regroupe cinquante États et trente-six devises. Or, la plupart des monnaies sont non seulement autonomes les unes par rapport aux autres mais elles sont également inconvertibles entre elles. Ainsi, en Afrique de l'ouest, le cédi du Ghana n'est ni convertible en naira du Nigeria, ni en leone du Sierra Leone. Dès lors, les multiples taux de change provoquent parfois de l'instabilité dans les relations économiques entre pays. Dans cette perspective, la souveraineté monétaire, dont les États font preuve au plan individuel, n'est que de façade dans la mesure où ils sont dans l'obligation d'arrimer leur monnaie, de fait ou de droit, à des devises étrangères (dollar ou Franc CFA) (12) pour avoir des relations commerciales avec l'extérieur. La confiance comme garant de la monnaie Toutefois, de nos jours, il apparaît que pour qu'une monnaie soit acceptée au sein d'une communauté, une condition par dessus tout nécessaire est qu'il n'y ait pas une perte du pouvoir d'achat du signe monétaire entre le moment où la vente est opérée et celui de son réemploi. La qualité d'une monnaie se mesurera, dès lors, à l'aune de son aptitude à conserver sa valeur d'une période à l'autre et de sa capacité à inspirer confiance (13) à ses utilisateurs. En ce sens, elle constitue une composante importante du contrat social en raison des conséquences qu'entraîne sa dépréciation interne pour les titulaires de revenus fixes (14). Ce minimum de cohésion sociale et de confiance, qui est au fondement même de toute monnaie, émane soit d'un acte de foi (acceptation générale du numéraire par la communauté), soit d'un édit des autorités qui l'établit comme cours légal dans un territoire donné. Ces deux sources de monnaie ont des conséquences fort différentes. Dans le premier cas, la monnaie peut provenir soit d'une coutume immémoriale, soit d'une convention émergeant ou librement négociée, ou encore être le résultat d'une concurrence entre monnaies privées. Le plus souvent, ces monnaies vont ainsi se concurrencer, au niveau local, régional et/ou national, sur la base de leur " fiabilité " respective. Les signes monétaires qui actuellement perdurent sont ceux qui ont été le plus largement acceptés dans un vaste réseau d'échange. Dans le second cas, la monnaie est la production d'un monopole d'état qui impose le médium d'échange et tente de le contrôler. La puissance publique tire profit de cette situation à divers échelons : la monnaie sert, à la fois, de source d'unité symbolique du pays, de source de revenu pour l'état, pour autant que le coût de production de la monnaie soit moindre que sa valeur nominale (" droit de seigneuriage "), et de moyen d'indépendance politique, le pays ayant sa propre devise. Les nouvelles formes de la monnaie Que ce soient les réseaux d'échanges réciproques de savoirs, les systèmes d'échanges locaux (SEL) (15), les réseaux latino-américains de " troc multi réciproque " (16), les " banques du temps " italiennes ou le système time dollar américain, il s'agit toujours, sous des modalités différentes, de retrouver les fonctions pacificatrices de l'échange que les monnaies officielles ont fini par occulter. Comme l'énonce une formule souvent utilisée dans ces différents réseaux d'échange - " le lien est supérieur au bien " -, il s'agit de comprendre la nécessité de réinsérer l'être humain au coeur de cet échange où il finissait par disparaître dans sa pure fonctionnalité économique de producteur ou de consommateur.

5 Les monnaies parallèles, quant à elles, qualifiées de " monnaies dédiées ", regroupent la totalité des moyens de paiement ou d'échange affectés à des usages spécifiques. Ce sont les titres de transport, les tickets de restauration, les chèques-vacances, les titres emplois-services, les cartes téléphoniques... Elles ont pour caractéristique commune d'avoir une durée d'usage limitée. Elles ne sont donc pas objets de thésaurisation ou de spéculation. Outil puissant né, en grande partie, au coeur de l'économie sociale autour du chèque-déjeuner, la monnaie affectée est utilisée, de plus en plus, par les entreprises qui cherchent à fidéliser leur clientèle en leur offrant des moyens de paiement supplémentaires uniquement dans leurs magasins ou pour leurs propres services. Dans un autre domaine, l'internet constitue un territoire d'échange considérable et nombre d'entreprises ont déjà pris part à la création de moyens de paiement électroniques, non seulement en monnaie officielle (avec la carte de crédit), mais également en " quasimonnaies " permettant, grâce à un système de points, de bénéficier d'avantages dès lors que l'on parcourt les sites des entreprises concernées. Ainsi, Microsoft avait cherché à créer une monnaie qui aurait été en usage sur le réseau grâce à sa position de quasi-monopole dans l'univers des systèmes d'exploitation et des logiciels. L'administration américaine s'y est finalement opposée et le projet n'a pas vu le jour mais il est clair que nous sommes en présence d'une tendance lourde et que les pouvoirs publics doivent, à l'échelle internationale, se doter d'une véritable stratégie de régulation mondiale s'ils veulent éviter que les moyens électroniques de paiement échappent à tout contrôle démocratique. La monnaie dans l'économie aujourd'hui La principale préoccupation pour le détenteur de monnaie est la dévalorisation de ce qu'il détient. Dans le passé, les autorités s'étaient spécialisées dans l'art de dévaluer la monnaie afin de payer plus facilement leurs dettes. Pour que les agents économiques aient la certitude que la monnaie garde sa valeur dans le temps, il fallait donc ajouter un mécanisme qui non seulement garantirait sa valeur présente (une sorte de prime d'assurance) mais lui donnerait même une valeur supérieure : c'est le taux d'intérêt. Celui-ci ne se contente pas de rétribuer le service rendu (le prêt) mais confère à la monnaie le pouvoir de se reproduire. C'est du fait de cette étonnante propriété (" autocréation " dans le temps), que le prêt à intérêt fut pendant très longtemps considéré comme le premier des péchés mortels, celui qui condamnait l'usurier à la damnation éternelle sans espoir de rémission. Car c'était attribuer à l'argent un pouvoir sur le temps qui n'appartient qu'à Dieu. Par ailleurs, dans le système économique capitaliste, fondé sur le droit de propriété privée des actifs financiers et industriels, la monnaie joue un rôle d'enrichissement privé : elle permet à son propriétaire de percevoir un revenu par le seul fait de sa richesse mais également, de capter, d'une certaine manière, une part de la richesse produite par le travail d'autrui. La monnaie joue donc, par l'intermédiaire de l'intérêt et du profit, le rôle de captation et de transfert de richesse. Enfin, la monnaie s'exprime statistiquement, au niveau macroéconomique, à travers le concept de " masse monétaire " représenté par un agrégat large. Ainsi, dans la zone euro, l'agrégat M3 englobe non seulement les billets, pièces et dépôts à vue, mais aussi les innovations financières ayant pour support des titres à court terme négociables sur le marché. Ces dernières sont de nature hybride puisqu'elles relèvent de la monnaie, car étant aisément transformables en monnaie pour l'achat de biens et services, mais également des placements dans la mesure où leur cession peut signifier un simple transfert d'épargne. Cette définition statistique de la monnaie est conventionnelle, donc révisable. En définitive, la monnaie est, de nos jours, constituée de l'ensemble des moyens de paiement directement utilisables pour effectuer des règlements sur les marchés des biens et services, c'est-à-dire l'ensemble des actifs acceptés partout, par tous et, en tout temps, pour le règlement

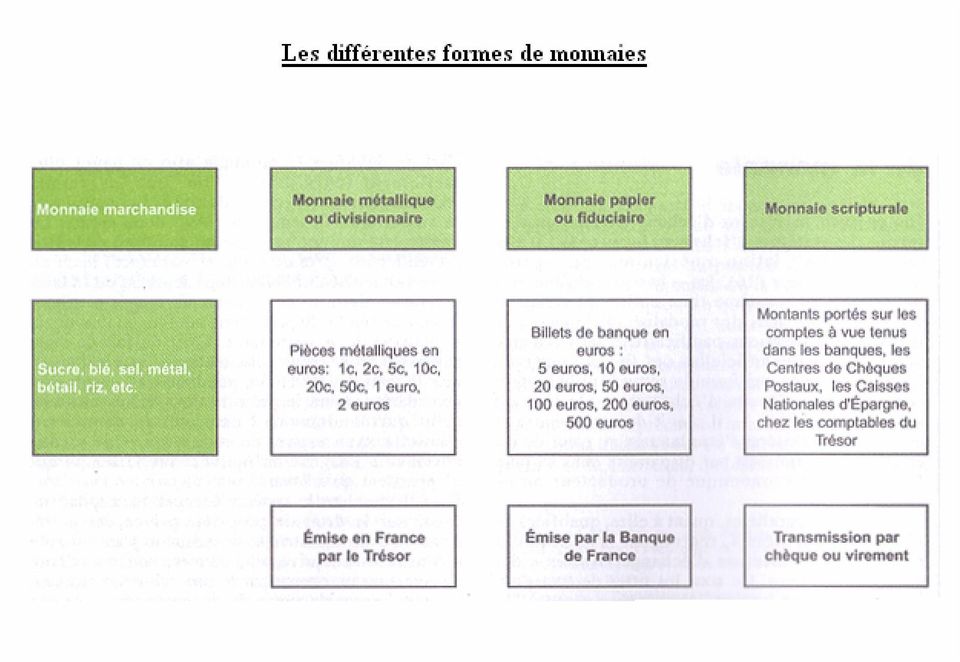

6 des dettes issues de l'échange. Il s'agit donc de la monnaie matérielle : monnaie métallique (pièces) et la monnaie de papier (billets de banque) mais également de la monnaie scripturale, composée exclusivement des dépôts à vue dans les établissements de crédit, dans les Centres de Chèques Postaux, dans les Caisses Nationales d'épargne et chez les comptables du Trésor Public (voir le schéma). Mais le fait que les étalons monétaires aient changé suivant les lieux et les époques n'est-il pas la meilleure indication que le secret de la monnaie ne réside pas dans sa nature matérielle : les billets de banque qui mirent si longtemps à s'imposer en raison du manque de confiance des citoyens, et nos fameuses pièces " sonnantes et trébuchantes " ne représentent plus, aujourd'hui, qu'une part réduite (moins de 15%) de la masse monétaire en circulation! Pour qu'une monnaie existe, il faut qu'une organisation collective suffisamment solide lui donne sa valeur et crée la confiance indispensable à sa circulation. La monnaie est ainsi l'expression d'une volonté politique collective. L'euro illustre à merveille cette idée puisqu'il est l'héritier d'une organisation humaine qu'exprimèrent en leur temps la drachme athénienne, le denier romain ou le solidus byzantin. (1) Il s'agit de la difficulté à rencontrer la personne idoine qui dispose des biens recherchés et le troc suppose d'avoir, en contrepartie, un objet acceptable à offrir en échange. (2) En particulier, lorsque le troc fait intervenir des biens intermédiaires soit pour élargir la portée des échanges, soit pour permettre l'apparition d'un profit. Ainsi, au cours du temps, certains échanges de lots de produits contre d'autres ensembles de marchandises en vinrent à être reconnus comme valeur de référence. (3) Une marchandise est négociée contre une certaine quantité de monnaie, qui en constitue le prix, et avec laquelle le vendeur pourra, à son tour, se procurer les biens qui lui sont nécessaires. (4) Par exemple, des têtes de bétail (en latin, pecus, qui a donné l'adjectif pécuniaire) ; ou des métaux précieux - or, argent. (5) La qualité de cette fonction dépend, bien sûr, de la stabilité monétaire (inflation). En effet, la valeur de la monnaie n'est pas toujours constante sur une période. Elle varie en fonction inverse des prix et peut se déprécier ou s'apprécier au cours du temps. (6) Le transfert d'une somme monétaire permet de se dégager, sans délai, d'une dette sans restriction et sans coût de transformation. (7) Par son intermédiaire, un individu peut se procurer, à tout moment, tout bien et service, en tout point du marché, auprès de n'importe quel vendeur. (8) La liquidité est la qualité d'un bien à être converti à tout moment en monnaie sans perdre de valeur et donc d'être utilisable immédiatement dans toute transaction. Ce critère permet de la distinguer des actifs financiers tels que les actions, les obligations, les parts de SICAV (société d'investissement à capital variable) ou de fonds communs de placement dont la conversion monétaire n'est pas toujours immédiate et sur laquelle pèse un risque de perte de valeur. (9) J. M. Keynes (1936), Théorie générale de l'emploi, de l'intérêt et de la monnaie, (traduction en français en 1942, Paris, Payot). (10) On peut concevoir que cette fonction ait joué un rôle de plus en plus décisif avec l'avènement du capitalisme. (11) Cf. Michel Aglietta et André Orléan (1982), La violence de la monnaie, Paris, PUF. (12) Franc de la Communauté française d'afrique. (13) La confiance n'est pas faite d'éléments physiques, quantifiables, entre lesquels s'établit un rapport mathématique qui constitue ou mesure cette valeur. Celle-ci est faite d'appréciations, d'estimations, donc empreinte de subjectivité autant que de raison. Elle se manifeste au sein d'une communauté monétaire, qui est généralement la Nation. Elle n'est pas, par conséquent, universelle, ce qui implique que lors d'un changement de communauté (passage d'une frontière), il faille changer également de monnaie. (14) La valeur de la monnaie doit donc être défendue. L'objectif interne de stabilité des prix est considéré dans de nombreuses économies, depuis le début des années 80, comme l'instrument essentiel de défense de la monnaie, chargé de les protéger tant des atteintes à leur compétitivité que du risque d'irrationalité des choix économiques qui accompagne toute période d'inflation. (15) Dans les années 80, en pleine crise économique, Michael Linton, un Écossais vivant dans l'île de Vancouver, réunit un groupe de personnes exclues du milieu du travail et/ou surendettées et leur propose de participer à un système d'échange de biens, de savoirs et de services au sein duquel aucun argent ne circule, fondant ainsi le premier SEL. (16) Ces systèmes, initiés en Argentine et qui s'étendent au reste de l'amérique latine, répondent directement à un déficit des services publics et sociaux et au déséquilibre entre l'insuffisance de la monnaie à la base (les pauvres) et un excès au sommet (les riches). Les cahiers français, n 315 (07/2003) - Page 18 - Auteur : Michel Ruimy (Maître de conférences à l'institut d'études Politiques de Paris).

7

L importance de la monnaie dans l économie

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

INTERROGATION ECRITE N 3 PFEG INTERROGATION ECRITE N 3 PFEG

Q1 - Quelle est la différence entre une banque de détail et une banque de gros ou universelle? Une banque de détail reçoit des dépôts de ses clients et leur accorde des crédits. Elle se limite aux métiers

Q1 - Quelle est la différence entre une banque de détail et une banque de gros ou universelle? Une banque de détail reçoit des dépôts de ses clients et leur accorde des crédits. Elle se limite aux métiers

DÉCLARATION DES RISQUES

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

ISCFE Faits et institutions économiques 1M LA MONNAIE

LA MONNAIE 1 Fonctions de la monnaie Unité de mesure universelle de la valeur. Moyen intermédiaire universel d'échange. Réserve de valeurs intemporelle. 2 Formes de la monnaie Monnaie divisionnaire Valeur

LA MONNAIE 1 Fonctions de la monnaie Unité de mesure universelle de la valeur. Moyen intermédiaire universel d'échange. Réserve de valeurs intemporelle. 2 Formes de la monnaie Monnaie divisionnaire Valeur

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

Chapitre III : Qui gère la monnaie? Le cas de la France

Chapitre III : Qui gère la monnaie? Le cas de la France I. Les acteurs du circuit monétaire A) Les détenteurs de monnaie : les ANFR AIF ANFR = agents non financiers résidents AIF = autres intermédiaires

Chapitre III : Qui gère la monnaie? Le cas de la France I. Les acteurs du circuit monétaire A) Les détenteurs de monnaie : les ANFR AIF ANFR = agents non financiers résidents AIF = autres intermédiaires

La théorie keynésienne : le rôle du système bancaire

La théorie keynésienne : le rôle du système bancaire Le rôle du système bancaire Un rôle fondamental Dans une économie moderne, les banques ont pour principale fonction de créer la monnaie. Aristote définissait

La théorie keynésienne : le rôle du système bancaire Le rôle du système bancaire Un rôle fondamental Dans une économie moderne, les banques ont pour principale fonction de créer la monnaie. Aristote définissait

L'appel public à l'épargne, pour quel besoin de financement? (2/3)

") L'appel public à l'épargne, pour quel besoin de financement? (2/3) Lors d'une précédente analyse, nous avions présenté deux outils d'appel public à l'épargne qui bénéficient d'un régime légal favorable

L'appel public à l'épargne, pour quel besoin de financement? (2/3) Lors d'une précédente analyse, nous avions présenté deux outils d'appel public à l'épargne qui bénéficient d'un régime légal favorable

Chapitre X : Monnaie et financement de l'économie

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Perspectives. Les Orientations générales de la politique monétaire en Afrique du Sud. Ediab Ali. que monétaire

ARTICLE & ETUDE Les Orientations générales de la politique monétaire en Afrique du Sud Ediab Ali Le concept de la politi- Économiste que monétaire La politique monétaire est une des plus importants piliers

ARTICLE & ETUDE Les Orientations générales de la politique monétaire en Afrique du Sud Ediab Ali Le concept de la politi- Économiste que monétaire La politique monétaire est une des plus importants piliers

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Questionnaire Identificateur de Profil d investisseuse ou D investisseur. vie Universelle. L'Équitable, compagnie d'assurance vie du Canada

Questionnaire Identificateur de Profil d investisseuse ou D investisseur vie Universelle L'Équitable, compagnie d'assurance vie du Canada Concevoir votre portefeuille d'épargne et de placements Votre contrat

Questionnaire Identificateur de Profil d investisseuse ou D investisseur vie Universelle L'Équitable, compagnie d'assurance vie du Canada Concevoir votre portefeuille d'épargne et de placements Votre contrat

PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

APPLICATION DU SCN A L'EVALUATION DES REVENUS NON DECLARES DES MENAGES

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

NC 06 Norme comptable relative aux Immobilisations incorporelles

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

Monnaie, chômage et capitalisme

Franck Van de Velde Monnaie, chômage et capitalisme Presses Universitaires du Septentrion internet : www.septentrion.com Sommaire Introduction Générale 7 1. Monnaie 7 2. Monnaie et capitalisme 10 3. Monnaie,

Franck Van de Velde Monnaie, chômage et capitalisme Presses Universitaires du Septentrion internet : www.septentrion.com Sommaire Introduction Générale 7 1. Monnaie 7 2. Monnaie et capitalisme 10 3. Monnaie,

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

3 ) Les limites de la création monétaire

Les limites de la création monétaire") 3 ) Les limites de la création monétaire Si un banquier n a besoin que de son stylo pour créer de la monnaie, on peut se demander ce qui empêche une création infinie de monnaie. En fait, la création monétaire

3 ) Les limites de la création monétaire Si un banquier n a besoin que de son stylo pour créer de la monnaie, on peut se demander ce qui empêche une création infinie de monnaie. En fait, la création monétaire

1. La fonction de règlement ne peut être assurée au niveau international que dans des conditions bien différentes. D une part, les agents concernés

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

La responsabilité de l'administration des prestations reste celle de l'administrateur.

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : INDEX N O : TITRE : APPROUVÉ PAR : PUBLICATION : DATE D ENTRÉE EN VIGUEUR : Notes d'orientation sur les

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : INDEX N O : TITRE : APPROUVÉ PAR : PUBLICATION : DATE D ENTRÉE EN VIGUEUR : Notes d'orientation sur les

Eléments de débat ACPR. Vous trouverez dans ce document :

Eléments de débat ACPR Vous trouverez dans ce document : 1. Le courrier de l ACP (Autorité de Contrôle Prudentiel) qui fournit un premier cadre en vue d une reconnaissance légale (ou non) de nos projets

Eléments de débat ACPR Vous trouverez dans ce document : 1. Le courrier de l ACP (Autorité de Contrôle Prudentiel) qui fournit un premier cadre en vue d une reconnaissance légale (ou non) de nos projets

Conditions débit argent DEGIRO

Conditions débit argent DEGIRO Table de matières Article 1. Definitions... 3 Article 2. Relation contractuelle... 3 Article 3. Enregistrement de crédit... 4 Article 4. Débit argent... 4 Article 5. Execution

Conditions débit argent DEGIRO Table de matières Article 1. Definitions... 3 Article 2. Relation contractuelle... 3 Article 3. Enregistrement de crédit... 4 Article 4. Débit argent... 4 Article 5. Execution

L'INTÉRÊT COMPOSÉ. 2.1 Généralités. 2.2 Taux

L'INTÉRÊT COMPOSÉ 2.1 Généralités Un capital est placé à intérêts composés lorsque les produits pendant la période sont ajoutés au capital pour constituer un nouveau capital qui, à son tour, portera intérêt.

L'INTÉRÊT COMPOSÉ 2.1 Généralités Un capital est placé à intérêts composés lorsque les produits pendant la période sont ajoutés au capital pour constituer un nouveau capital qui, à son tour, portera intérêt.

Le portefeuille-titres dans les établissements bancaires

NC 25 Le portefeuille-titres dans les établissements bancaires Objectif 01. Dans le cadre de ses activités courantes, la banque peut affecter une partie de ses ressources à la gestion d'un portefeuille-titres.

NC 25 Le portefeuille-titres dans les établissements bancaires Objectif 01. Dans le cadre de ses activités courantes, la banque peut affecter une partie de ses ressources à la gestion d'un portefeuille-titres.

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Quels sont les grands déséquilibres macroéconomiques? Durée : maximum 4h30

Quels sont les grands déséquilibres macroéconomiques? Durée : maximum 4h30 Raphaël Pradeau (Académie de Nice) et Julien Scolaro (Académie de Poitiers) Programme : NOTIONS : Demande globale, inflation,

Quels sont les grands déséquilibres macroéconomiques? Durée : maximum 4h30 Raphaël Pradeau (Académie de Nice) et Julien Scolaro (Académie de Poitiers) Programme : NOTIONS : Demande globale, inflation,

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

Chapitre I : Les définitions de la monnaie

Chapitre I : Les définitions de la monnaie Définition générale : la monnaie est un moyen de paiement accepté par tous (1) directement utilisable pour effectuer les règlements sur l ensemble des biens et

Chapitre I : Les définitions de la monnaie Définition générale : la monnaie est un moyen de paiement accepté par tous (1) directement utilisable pour effectuer les règlements sur l ensemble des biens et

DEVOIR N 1 économie générale

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

En conséquence, toutes les banques qui souhaitent notes de commerce, doit obtenir l'autorisation de la Commission.

Le système bancaire Shvetsarii caractérisé par des règles strictes. Toutes les banques et institutions financières impliquées dans les activités bancaires, doivent s'inscrire auprès de la Commission bancaire

Le système bancaire Shvetsarii caractérisé par des règles strictes. Toutes les banques et institutions financières impliquées dans les activités bancaires, doivent s'inscrire auprès de la Commission bancaire

Thème 2 : la monnaie et les banques : le carburant de notre économie

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

Alternatives Économiques - Hors-Série Numéro 105 - avril 2015

Pages 38 à 41. Pourquoi on a fait l'euro. Alternatives Économiques - Hors-Série Numéro 105 - avril 2015 - situe en 1970 le projet de créer une monnaie unique au sein de la Communauté économique européenne

Pages 38 à 41. Pourquoi on a fait l'euro. Alternatives Économiques - Hors-Série Numéro 105 - avril 2015 - situe en 1970 le projet de créer une monnaie unique au sein de la Communauté économique européenne

PROJET DE LOI MODIFIÉ PAR LE SÉNAT. relatif au statut de la Banque de France et à l'activité et au contrôle des établissements de crédit.

PROJET DE LOI adopté le 2 juillet 1993 N 113 SENAT DEUXIÈME SESSION EXTRAORDINAIRE DE 1992-1993 PROJET DE LOI MODIFIÉ PAR LE SÉNAT relatif au statut de la Banque de France et à l'activité et au contrôle

PROJET DE LOI adopté le 2 juillet 1993 N 113 SENAT DEUXIÈME SESSION EXTRAORDINAIRE DE 1992-1993 PROJET DE LOI MODIFIÉ PAR LE SÉNAT relatif au statut de la Banque de France et à l'activité et au contrôle

3e question : Qui crée la monnaie?

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

Chapitre 1 er : Introduction. Fonds de protection des dépôts et des instruments financiers

Fonds de protection des dépôts et des instruments financiers Modalités d'application de la protection des dépôts et des instruments financiers auprès d'établissements de crédit et d'entreprises d'investissement

Fonds de protection des dépôts et des instruments financiers Modalités d'application de la protection des dépôts et des instruments financiers auprès d'établissements de crédit et d'entreprises d'investissement

ENSIIE. Macroéconomie - Chapitre I

ENSIIE Macroéconomie - Chapitre I Le 13 avril 2013 Table des matières 1 Introduction 2 2 La théorie Keynésienne 3 2.1 Keynes......................................... 3 2.2 Quelques ordres de grandeur.............................

ENSIIE Macroéconomie - Chapitre I Le 13 avril 2013 Table des matières 1 Introduction 2 2 La théorie Keynésienne 3 2.1 Keynes......................................... 3 2.2 Quelques ordres de grandeur.............................

Guide de l'utilisateur NaviPlan : Calculatrices (Volume II sur VI)

") Guide de l'utilisateur NaviPlan : Calculatrices (Volume II sur VI) Version canadienne - NaviPlan v15.0 Droits d'auteur et droits de marques de commerce Droit d'auteur 2013-2014 Advicent LP et ses filiales

Guide de l'utilisateur NaviPlan : Calculatrices (Volume II sur VI) Version canadienne - NaviPlan v15.0 Droits d'auteur et droits de marques de commerce Droit d'auteur 2013-2014 Advicent LP et ses filiales

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

2 - Le financement de l'économie

1 2 - Le financement de l'économie Cette fiche explique le fonctionnement de la monnaie, des institutions financières et des marchés financiers. Elle montre en quoi les innovations des années 80, soutenues

1 2 - Le financement de l'économie Cette fiche explique le fonctionnement de la monnaie, des institutions financières et des marchés financiers. Elle montre en quoi les innovations des années 80, soutenues

La théorie keynésienne

La théorie keynésienne Une influence fondamentale sur les politiques économiques L'essentiel de sa théorie a été présentée par John Maynard Keynes en 1936 dans son ouvrage : "Théorie générale de l'emploi,

La théorie keynésienne Une influence fondamentale sur les politiques économiques L'essentiel de sa théorie a été présentée par John Maynard Keynes en 1936 dans son ouvrage : "Théorie générale de l'emploi,

Acte de vente : Document juridique qui transmet le titre de propriété de l'immeuble du vendeur à l'acheteur et en fait foi.

Glossaire des prêts Acompte : Montant en espèces que l'acheteur doit verser au vendeur pour prouver sa bonne foi. Si l'offre est acceptée, l'acompte est affecté à la mise de fonds. Si l'offre est subséquemment

Glossaire des prêts Acompte : Montant en espèces que l'acheteur doit verser au vendeur pour prouver sa bonne foi. Si l'offre est acceptée, l'acompte est affecté à la mise de fonds. Si l'offre est subséquemment

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2)

") Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

La fiscalité des revenus de l épargne

CONSEIL D ORIENTATION DES RETRAITES Réunion plénière du 12 septembre 2002 «Retraite par répartition et compléments de retraite» Document n 9 La fiscalité des revenus de l épargne Conclusion du rapport

CONSEIL D ORIENTATION DES RETRAITES Réunion plénière du 12 septembre 2002 «Retraite par répartition et compléments de retraite» Document n 9 La fiscalité des revenus de l épargne Conclusion du rapport

ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

PROTECTION DES SIGNES DISTINCTIFS D'UNE ENTREPRISE

PROTECTION DES SIGNES DISTINCTIFS D'UNE ENTREPRISE 17/11/2011 L'entreprise peut être désignée par un ensemble de signes distinctifs. Une entreprise individuelle est identifiable par son nom commercial,

PROTECTION DES SIGNES DISTINCTIFS D'UNE ENTREPRISE 17/11/2011 L'entreprise peut être désignée par un ensemble de signes distinctifs. Une entreprise individuelle est identifiable par son nom commercial,

Les obligations des entreprises multinationales et leurs sociétés membres

Justitia et Pace Institut de Droit international Session de Lisbonne - 1995 Les obligations des entreprises multinationales et leurs sociétés membres (Quinzième Commission, Rapporteur : M. Andreas Lowenfeld)

Justitia et Pace Institut de Droit international Session de Lisbonne - 1995 Les obligations des entreprises multinationales et leurs sociétés membres (Quinzième Commission, Rapporteur : M. Andreas Lowenfeld)

entreprises. Ensuite, la plupart des options d achat d actions émises par Corporation

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

LE FRANC CFA : UN INSTRUMENT DE DOMINATION ÉCONOMIQUE? i. Par Noël KODIA Critique littéraire et essayiste http://blog.ifrance.

Noël KODIA - Le franc Cfa : un instrument de domination économique? LE FRANC CFA : UN INSTRUMENT DE DOMINATION ÉCONOMIQUE? i Par Noël KODIA Critique littéraire et essayiste http://blog.ifrance.com/noelkodia

Noël KODIA - Le franc Cfa : un instrument de domination économique? LE FRANC CFA : UN INSTRUMENT DE DOMINATION ÉCONOMIQUE? i Par Noël KODIA Critique littéraire et essayiste http://blog.ifrance.com/noelkodia

Cas. D'après une version US par Michael H. Moffett

Cas D'après une version US par Michael H. Moffett Si Karl Marx pouvait voir ce que le marché des changes fait aux capitaine d'industrie, cela le ferait sûrement rire. Non seulement ils ont à régler des

Cas D'après une version US par Michael H. Moffett Si Karl Marx pouvait voir ce que le marché des changes fait aux capitaine d'industrie, cela le ferait sûrement rire. Non seulement ils ont à régler des

Consommation et investissement : une étude économétrique

Royaume du Maroc Direction des Etudes et des Prévisions financières Consommation et investissement : une étude économétrique Décembre 1996 Document de travail n 14 Consommation et Investissement : Une

Royaume du Maroc Direction des Etudes et des Prévisions financières Consommation et investissement : une étude économétrique Décembre 1996 Document de travail n 14 Consommation et Investissement : Une

BudgetInMind, une appli Mac et ipad simple et qui soulage

BudgetInMind, une appli Mac et ipad pour piloter ses finances sur le bout des doigts Les Français ont tous des objectifs, des rêves, des besoins ou des envies : devenir propriétaire d'un bien immobilier,

BudgetInMind, une appli Mac et ipad pour piloter ses finances sur le bout des doigts Les Français ont tous des objectifs, des rêves, des besoins ou des envies : devenir propriétaire d'un bien immobilier,

LA DISPARITION PROGRAMMÉE DE LA CONVENTION FRANCO-SUISSE DU 31 DÉCEMBRE 1953 EN MATIÈRE D IMPÔTS SUR LES SUCCESSIONS ET SON REMPLACEMENT PAR

DROIT INTERNATIONAL PRIVÉ 65/2012 LA DISPARITION PROGRAMMÉE DE LA CONVENTION FRANCO-SUISSE DU 31 DÉCEMBRE 1953 EN MATIÈRE D IMPÔTS SUR LES SUCCESSIONS ET SON REMPLACEMENT PAR Dès 2011, la France avait

DROIT INTERNATIONAL PRIVÉ 65/2012 LA DISPARITION PROGRAMMÉE DE LA CONVENTION FRANCO-SUISSE DU 31 DÉCEMBRE 1953 EN MATIÈRE D IMPÔTS SUR LES SUCCESSIONS ET SON REMPLACEMENT PAR Dès 2011, la France avait

Contrats sur différence (CFD)

") Avertissement à l attention des investisseurs 28/02/2013 Contrats sur différence (CFD) Principales recommandations Les contrats sur différence (CFD) sont des produits complexes qui ne sont pas adaptés

Avertissement à l attention des investisseurs 28/02/2013 Contrats sur différence (CFD) Principales recommandations Les contrats sur différence (CFD) sont des produits complexes qui ne sont pas adaptés

Les échanges Internationaux. L environnement monétaire international

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

1) Histoire du SEL appelé LETS à l origine (Local Exchange Trading System)

Histoire du SEL appelé LETS à l origine (Local Exchange Trading System)") Origine des SEL Historique du mouvement SEL : 1) Histoire du SEL appelé LETS à l origine (Local Exchange Trading System) La source De tout temps, le troc a été pratiqué, surtout dans les campagnes (tu

Origine des SEL Historique du mouvement SEL : 1) Histoire du SEL appelé LETS à l origine (Local Exchange Trading System) La source De tout temps, le troc a été pratiqué, surtout dans les campagnes (tu

Chapitre 4 : les stocks

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

La succession d Etats en matière de biens et de dettes

JUSTITIA ET PACE INSTITUT DE DROIT INTERNATIONAL Session de Vancouver - 2001 La succession d Etats en matière de biens et de dettes (Septième Commission, Rapporteur : M. Georg Ress) (Le texte français

JUSTITIA ET PACE INSTITUT DE DROIT INTERNATIONAL Session de Vancouver - 2001 La succession d Etats en matière de biens et de dettes (Septième Commission, Rapporteur : M. Georg Ress) (Le texte français

Les incitants à l'épargne sont-ils équitables en Belgique?

Les incitants à l'épargne sont-ils équitables en Belgique? Fiscalité de l'épargne (1/2) Le Belge est, d'après les statistiques disponibles, un des meilleurs épargnants d'europe. Pourtant, plus d'un quart

Les incitants à l'épargne sont-ils équitables en Belgique? Fiscalité de l'épargne (1/2) Le Belge est, d'après les statistiques disponibles, un des meilleurs épargnants d'europe. Pourtant, plus d'un quart

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

N 301 SÉNAT SESSION ORDINAIRE DE 1996-1997

N 301 SÉNAT SESSION ORDINAIRE DE 1996-1997 Rattaché pour ordre au procès-verbal de la séance du 27 mars 1997. Enregistré à la Présidence du Sénat le 3 avril 1997. PROPOSITION DE LOI relative à la détermination

N 301 SÉNAT SESSION ORDINAIRE DE 1996-1997 Rattaché pour ordre au procès-verbal de la séance du 27 mars 1997. Enregistré à la Présidence du Sénat le 3 avril 1997. PROPOSITION DE LOI relative à la détermination

BROCHURE INSTRUMENTS FINANCIERS PROPOSÉS RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS

BROCHURE INSTRUMENTS FINANCIERS PROPOSÉS RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente vise à vous communiquer, conformément à la Directive MiFID, une information générale

BROCHURE INSTRUMENTS FINANCIERS PROPOSÉS RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente vise à vous communiquer, conformément à la Directive MiFID, une information générale

SO00BM24 Introduction aux politiques économiques

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001 OBJET : Marché des changes et instruments de couverture des risques de change et de taux. Dans le cadre du renforcement de la libéralisation

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001 OBJET : Marché des changes et instruments de couverture des risques de change et de taux. Dans le cadre du renforcement de la libéralisation

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001 OBJET : Marché des changes et instruments de couverture des risques de change et de taux. Dans le cadre du renforcement de la libéralisation

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001 OBJET : Marché des changes et instruments de couverture des risques de change et de taux. Dans le cadre du renforcement de la libéralisation

Conseil d'état - 5ème et 4ème sous-sections réunies. Lecture du mercredi 30 mars 2011. Société Betclic Enterprises Limited

Conseil d'état - 5ème et 4ème sous-sections réunies Lecture du mercredi 30 mars 2011 Société Betclic Enterprises Limited M. Stirn, président M. Xavier de Lesquen, rapporteur M. Thiellay Jean-Philippe,

Conseil d'état - 5ème et 4ème sous-sections réunies Lecture du mercredi 30 mars 2011 Société Betclic Enterprises Limited M. Stirn, président M. Xavier de Lesquen, rapporteur M. Thiellay Jean-Philippe,

(Actes non législatifs) RÈGLEMENTS

RÈGLEMENTS") 23.4.2010 Journal officiel de l Union européenne L 102/1 II (Actes non législatifs) RÈGLEMENTS RÈGLEMENT (UE) N o 330/2010 DE LA COMMISSION du 20 avril 2010 concernant l'application de l'article 101, paragraphe

23.4.2010 Journal officiel de l Union européenne L 102/1 II (Actes non législatifs) RÈGLEMENTS RÈGLEMENT (UE) N o 330/2010 DE LA COMMISSION du 20 avril 2010 concernant l'application de l'article 101, paragraphe

Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

RÈGLE 1 INTERPRÉTATION ET EFFETS

RÈGLE 1 INTERPRÉTATION ET EFFETS 1. Dans les présentes Règles à moins que le contexte ne s'y oppose, le terme : «activités manipulatrices et trompeuses» désigne la saisie d un ordre ou l exécution d une

RÈGLE 1 INTERPRÉTATION ET EFFETS 1. Dans les présentes Règles à moins que le contexte ne s'y oppose, le terme : «activités manipulatrices et trompeuses» désigne la saisie d un ordre ou l exécution d une

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

DE l ETALON-OR à l EURO

DE l ETALON-OR à l EURO 1- Un peu d histoire Pendant des siècles, les métaux précieux (argent et or) ont servi au règlement des échanges commerciaux intérieurs et internationaux. Progressivement, les billets

DE l ETALON-OR à l EURO 1- Un peu d histoire Pendant des siècles, les métaux précieux (argent et or) ont servi au règlement des échanges commerciaux intérieurs et internationaux. Progressivement, les billets

LES BANQUES. I. Les différents services proposés par les banques :

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

A. DISPOSITIONS DES TRAITÉS EN MATIÈRE D'AIDES D'ETAT

DISPOSITIONS DES TRAITÉS EN MATIÈRE D'AIDES D'ETAT DISPOSITIONS DES TRAITÉS EN MATIERE D'AIDES D'ETAT Tableau de correspondance entre l'ancienne et la nouvelle numérotation des articles suite à l'entrée

DISPOSITIONS DES TRAITÉS EN MATIÈRE D'AIDES D'ETAT DISPOSITIONS DES TRAITÉS EN MATIERE D'AIDES D'ETAT Tableau de correspondance entre l'ancienne et la nouvelle numérotation des articles suite à l'entrée

Principales différences par rapport aux sociétés privilégiant les intérêts des investisseurs.

Position du Groupement des sociétés d'assurance mutuelle (ARGE) concernant le document de consultation "Les mutuelles dans une Europe élargie" (03/10/2003) Secteurs d'activités actuels et importance des

Position du Groupement des sociétés d'assurance mutuelle (ARGE) concernant le document de consultation "Les mutuelles dans une Europe élargie" (03/10/2003) Secteurs d'activités actuels et importance des

26.6.2013 FR Journal officiel de l Union européenne L 174/1

26.6.2013 FR Journal officiel de l Union européenne L 174/1 INTRODUCTION CHAPITRE 19 LES COMPTES EUROPÉENS 19.1 Le processus d'intégration européenne a dicté la nécessité d'établir une séquence complète

26.6.2013 FR Journal officiel de l Union européenne L 174/1 INTRODUCTION CHAPITRE 19 LES COMPTES EUROPÉENS 19.1 Le processus d'intégration européenne a dicté la nécessité d'établir une séquence complète

4.1.2. Le système de Bretton-Woods (1945-1971)

") 4.1.2. Le système de Bretton-Woods (1945-1971) La genèse du nouveau système Les leçons de l entre-deux-guerres L effondrement du SMI au cours des années 1930 a marqué les responsables de la reconstruction

4.1.2. Le système de Bretton-Woods (1945-1971) La genèse du nouveau système Les leçons de l entre-deux-guerres L effondrement du SMI au cours des années 1930 a marqué les responsables de la reconstruction

La Constitution européenne

La Constitution européenne "Le Parlement européen approuve la Constitution et appuie sans réserve sa ratification"(*): elle éclaire la nature et les objectifs de l'union, renforce son efficacité et son

La Constitution européenne "Le Parlement européen approuve la Constitution et appuie sans réserve sa ratification"(*): elle éclaire la nature et les objectifs de l'union, renforce son efficacité et son

Utilisation des médicaments au niveau des soins primaires dans les pays en développement et en transition

09-0749 1 WHO/EMP/MAR/2009.3 Utilisation des médicaments au niveau des soins primaires dans les pays en développement et en transition Synthèse des résultats des études publiées entre 1990 et 2006 Organisation

09-0749 1 WHO/EMP/MAR/2009.3 Utilisation des médicaments au niveau des soins primaires dans les pays en développement et en transition Synthèse des résultats des études publiées entre 1990 et 2006 Organisation

Epargne : définitions, formes et finalités.

Epargne : définitions, formes et finalités. 1) Définitions de l épargne. Le dictionnaire Larousse définit l épargne comme une «fraction du revenu individuel ou national qui n est pas affectée à la consommation»,

Epargne : définitions, formes et finalités. 1) Définitions de l épargne. Le dictionnaire Larousse définit l épargne comme une «fraction du revenu individuel ou national qui n est pas affectée à la consommation»,

COMMISSION DES NORMES COMPTABLES. Avis CNC 138/5 Logiciels

COMMISSION DES NORMES COMPTABLES Avis CNC 138/5 Logiciels Introduction La Commission a consacré une étude approfondie au traitement comptable de la création ou de l acquisition d un logiciel par une entreprise,

COMMISSION DES NORMES COMPTABLES Avis CNC 138/5 Logiciels Introduction La Commission a consacré une étude approfondie au traitement comptable de la création ou de l acquisition d un logiciel par une entreprise,

Pour les interventions des régions : article L.4211-1 du Code général des collectivités territoriales

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente section vise à vous communiquer, conformément à la Directive, une information générale relative aux caractéristiques des

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente section vise à vous communiquer, conformément à la Directive, une information générale relative aux caractéristiques des

Opérations bancaires et investissements

Opérations bancaires et Publication : 1 avril 2003 Révision : TABLE DES MATIÈRES But et portée... 1 Principes... 1 Glossaire... 2 Directive exécutoire... 3 Résumé des responsabilités... 4 Collèges... 4

Opérations bancaires et Publication : 1 avril 2003 Révision : TABLE DES MATIÈRES But et portée... 1 Principes... 1 Glossaire... 2 Directive exécutoire... 3 Résumé des responsabilités... 4 Collèges... 4

2.2.4. La courbe en J et la condition de Marshall-Lerner

224 file:///fichiers/enseignement/site%20web/impression/rmi/fiches/rmi224... 2.2.4. La courbe en J et la condition de Marshall-Lerner Introduction Paragraphe au format pdf L'exemple de l'italie comme les

224 file:///fichiers/enseignement/site%20web/impression/rmi/fiches/rmi224... 2.2.4. La courbe en J et la condition de Marshall-Lerner Introduction Paragraphe au format pdf L'exemple de l'italie comme les

Etablissement et dépôt des comptes consolidés et du rapport de gestion consolidé

Département Informations micro-économiques Service Centrale des bilans boulevard de Berlaimont 14 - BE-1000 Bruxelles tél. 02 221 30 01 - fax 02 221 32 66 e-mail: centraledesbilans@nbb.be - site Internet:

Département Informations micro-économiques Service Centrale des bilans boulevard de Berlaimont 14 - BE-1000 Bruxelles tél. 02 221 30 01 - fax 02 221 32 66 e-mail: centraledesbilans@nbb.be - site Internet:

La monnaie, les banques et les taux d intérêt

Chapitre 10 La monnaie, les banques et les taux d intérêt 1 Objectifs Définir ce qu est la monnaie et décrire ses fonctions Expliquer les fonctions économiques des banques canadiennes et des autres intermédiaires

Chapitre 10 La monnaie, les banques et les taux d intérêt 1 Objectifs Définir ce qu est la monnaie et décrire ses fonctions Expliquer les fonctions économiques des banques canadiennes et des autres intermédiaires

Décret sur les traitements du personnel de l'etat

Décret sur les traitements du personnel de l'etat du 7 novembre 0 (première lecture) Le Parlement de la République et Canton du Jura, vu l'article 44 de la loi du septembre 00 sur le personnel de l'etat

Décret sur les traitements du personnel de l'etat du 7 novembre 0 (première lecture) Le Parlement de la République et Canton du Jura, vu l'article 44 de la loi du septembre 00 sur le personnel de l'etat

UNION INTERNATIONALE DES TELECOMMUNICATIONS BUREAU DE DEVELOPPEMENT DES TELECOMMUNICATIONS

UNION INTERNATIONALE DES TELECOMMUNICATIONS BUREAU DE DEVELOPPEMENT DES TELECOMMUNICATIONS CONFÉRENCE MONDIALE DE DÉVELOPPEMENT DES TÉLÉCOMMUNICATIONS (CMDT-98) La Valette, Malte, 23 mars - 1 avril 1998

UNION INTERNATIONALE DES TELECOMMUNICATIONS BUREAU DE DEVELOPPEMENT DES TELECOMMUNICATIONS CONFÉRENCE MONDIALE DE DÉVELOPPEMENT DES TÉLÉCOMMUNICATIONS (CMDT-98) La Valette, Malte, 23 mars - 1 avril 1998

Recueil des formulaires et des instructions à l'intention des institutions de dépôts

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

Réforme monétaire: par où commencer?

Réforme monétaire: par où commencer? Troisième université d automne de l économie autrichienne 4-6 Octobre 2013, Troyes Nikolay Gertchev Chargé de cours à l'ichec Brussels Management School Plan de l'exposé

Réforme monétaire: par où commencer? Troisième université d automne de l économie autrichienne 4-6 Octobre 2013, Troyes Nikolay Gertchev Chargé de cours à l'ichec Brussels Management School Plan de l'exposé

A quoi sert un brevet?

A quoi sert un brevet? C'est une bonne question à se poser lorsque l'on a l'impression que l'on est en face d'une innovation qui mérite d'être protégée. Cette question revient souvent car la protection

A quoi sert un brevet? C'est une bonne question à se poser lorsque l'on a l'impression que l'on est en face d'une innovation qui mérite d'être protégée. Cette question revient souvent car la protection

Contrôle interne et organisation comptable de l'entreprise

Source : "Comptable 2000 : Les textes de base du droit comptable", Les Éditions Raouf Yaïch. Contrôle interne et organisation comptable de l'entreprise Le nouveau système comptable consacre d'importants

Source : "Comptable 2000 : Les textes de base du droit comptable", Les Éditions Raouf Yaïch. Contrôle interne et organisation comptable de l'entreprise Le nouveau système comptable consacre d'importants