LECON 8 : Je gère les revenus et les dépenses de mon érablière.

|

|

|

- Gérard Guertin

- il y a 8 ans

- Total affichages :

Transcription

1

2 LECON 8 : Je gère les revenus et les dépenses de mon érablière. À LA FIN DE CETTE LEÇON, TU DEVRAS ÊTRE CAPABLE D IDENTIFIER ET DE COMPILER LES REVENUS ET LES DÉPENSES RELIÉS À L EXPLOITATION DE TON ÉRABLIÈRE ET DE TIRER PROFIT DES AVANTAGES FISCAUX OFFERTS AUX PRODUCTEURS DE SIROP D ÉRABLE. 2

3 PLAN DE LA LEÇON INTRODUCTION LES REVENUS 6 2. LES DÉPENSES ENREGISTREIENT DES REVENUS ET DES DÉPENSES DÉDUCTION POUR AMORTISSEMENT ÉTAT DES REVENUS ET DÉPENSES TABLEAU DE LA DÉDUCTION POUR AMORTISSEMENT DÉCLARATION DE REVENUS Déclaration provinciale de revenus Déclaration fédérale d impôt RESSOURCES DISPONIBLES DOCUMENTATION À CONSULTER RÉSUMÉ. 54 EXERCICE CORRIGÉ Annexe I Registre des revenus et dépenses de mon érablière. 59 Annexe II Registre comptable. 60 Annexe III État des revenus et dépenses de mon érablière.. 62 DEVOIR Note : Aux fins de cette publication, la forme masculine ou féminine comprend aussi bien les femmes que les hommes. 3

4 4

5 INTRODUCTION En lisant une revue agricole, Monsieur Dusirop est attiré par un article sur les déclarations d impôt. Cet article démontre qu une bonne connaissance des dépenses admissibles et des avantages fiscaux permet à un propriétaire d érablière d épargner beaucoup d argent en impôt. L article mentionne l exemple d un producteur de sirop d érable qui a récupéré près de 3000 $ en impôt payé au cours des dernières années, en utilisant rétroactivement une déduction peu connue, soit le crédit d impôt à l investissement (fig. 1). Tu es sûrement, toi aussi, intéressé à payer le moins d impôt possible. Par ailleurs, tu as peut-être beaucoup de questions à poser sur la fiscalité : Quelles sont les dépenses amissibles à des fins d impôt? Qu es-ce que la déduction pour amortissement? Quels documents la loi m oblige-t-elle à conserver pour vérification? Comment dois-je traiter les immobilisations? Comment dresser un état des revenus et dépenses? Quels sont les avantages fiscaux dont je peux bénéficier? Etc. Je t invite à lire attentivement cette leçon et à l utiliser comme guide général pour être en mesure de profiter des mesures fiscales existantes. Fig. 1 Tu es surement, toi aussi, intéressé à profiter des mesures fiscales existantes. 5

. Tu es sûrement, toi aussi, intéressé à payer le moins d impôt possible.")

6 1. LES REVENUS Les principaux revenus générés par l exploitation de ton érablière sont les ventes de produits d érable et de repas, la ristourne, les subventions de l État et les remboursements de taxes et d intérêts. Décrivons brièvement ces revenus. a) Ventes de produits d érable Cette catégorie de revenus comprend les montants d argent reçus suite à la vente de sirop en grands contenants (barils) ou suite à la vente au détail de produits variés de l érable (sirop, beurre, tire, tire sur la neige, sucre mou, sucre dur, sucre granulé, etc.). b) Ristourne La ristourne est une répartition des trop-perçus d une coopérative à ses membres. Le plein montant de la ristourne doit être inclus dans tes revenus, même si l entreprise ne la verse pas entièrement. Par exemple, une coopérative te déclare une ristourne de 1000 $. Elle t en verse la moitié comptant (500 $), l autre partie (500 $) est convertie en ton nom en capital privilégié pour financer le développement de l entreprise. Même si tu n as encaissé que 500 $, tu dois inscrire 1000 $ comme revenu de l année car les gouvernements considèrent que tu as reçu le plein montant et réinvesti une partie de la ristourne dans ton entreprise. Fig. 2 Les principaux revenus d une érablière sont les ventes, les subventions de l État et les remboursements de taxes et d intérêts. 6

. b) Ristourne La ristourne est une répartition des trop-perçus d une coopérative à ses membres.")

7 Il faut souligner que les ristournes non versées ne devront pas être ajoutées aux revenus lorsqu elles seront effectivement encaissées car elles l ont déjà été dans l année de retenue. Dans d autres types d entreprise, on parle plutôt de rajustements de prix ou compléments de prix. Ces derniers sont sujets aux mêmes règles fiscales que les ristournes. c) Subventions de l État L aide financière reçue des gouvernements pour réaliser des travaux d amélioration dans ton érablière est considérée comme un revenu l année où elle est reçue. Par contre, une subvention versée pour t aider à acquérir un bien durable amortissable n est pas considérée comme un revenu de l année mais plutôt comme une subvention en capital. Un exemple de ce type de subvention est le montant de 0,75 $ par entaille pour l achat de tuyaux que le gouvernement versait, à la fin des années 70, aux producteurs de sirop d érable pour les aider à passer de la cueillette de l eau d érable avec chaudières au système de collecte sous vide. 7

8 Ce genre de subvention est plutôt rare mais si un jour tu en reçois une, tu devras retrancher le montant reçu en subvention du coût des biens acquis à des fins de calcul de la déduction pour amortissement. Nous reparlerons de ce sujet à la section 4 de cette leçon. Parlant de subvention, je tiens à te souligner qu il est possible, si tu es propriétaire d une grosse érablière, que tu sois admissible à certains programmes d aide gouvernementaux. À titre d exemple, mentionnons le Programme de création d emploi (article 38) et le Programme de développement de l emploi (PDE), tous deux administrés par le ministère de l Emploi et de l Immigration du Canada, le Programme de développement industriel et régional administré par le ministère de l Expansion économique régionale (M.E.E.R.) ou encore la prime à l établissement de $ administrée par l office du crédit agricole du Québec. Pour connaître les conditions de ces programmes, n hésite pas à communiquer avec les organismes concernés. LA PERCEPTION DE LA TAXE SUR LES REPAS ET L HÔTELLERIE DANS LES CABANES À SUCRE. Le ministère du Revenu du Québec désire rappeler aux exploitants(s) de cabane sucre certaines règles fiscales à respecter lors de la vente de repas ou de boisson alcooliques. Certificat d enregistrement Si vous exploitez une cabane sucre et que vous vendez des repas ou des boissons alcooliques, vous êtes réputé(e) tenir un établissement au sens de la loi concernant la taxe sur es repas et l hôtellerie et devez détenir un certificat d enregistrement a cette fin. Pour obtenir ce certificat, vous devez remplir le formulaire Déclaration de renseignements (PD-1) et le retourner au Ministère. Vous pouvez obtenir ce formulaire en téléphonant, en écrivant ou en vous rendant l un des bureaux de Revenu Québec. Par contre, vous n avez pas à demander de certificat d enregistrement si vous exploitez une cabane sucre sans y vendre de repas ou de boissons alcooliques. Ventes de repas Les aliments vendus dans une cabane sucre constituent des repas au sens de a loi. À titre d exploitant(e), vous devez percevoir la taxe de 10 % lorsque vous servez des repas dont le prix est supérieur a 3,25 $. La règle s applique si vous exigez un prix supérieur 3,25 $ pour une dégustation de tire sur la neige. Visites de boissons alcooliques et d eaux gazeuses Si vous exploitez une cabane à sucre, vous devez également percevoir une taxe de 10 % sur le prix de toute boisson alcool que ou eau gazeuse vendue pour consommation sur place peu importe le prix de cette boisson. Il en est de même pour tout liquide vendu ou servi avec une boisson alcoolique. Ventes de sirop, sucre ou tire d érablière Par ail leurs, vous n avez pas à percevoir la taxe sur les repas lors de la vente de sirop, de sucre ou de tire d érable destinés à être consonnes ailleurs que sur le site de le cabane, par exemple, é la résidence de l acheteur(teuse). Remise de la taxe sur les repas Vous devez remettre, au plus tard le 15 de chaque mois, la taxe perçue au cours du mois précédent. Pour ce faire, vous devez utiliser le formulaire Rapport de la taxe sur les repas et l hôtellerie (P9-4), y joindre votre paiement et retourner le tout au ministère du Revenu. Étant donné que la plupart des cabanes a sucre sont des commerces de type saisonnier, le formulaire PR-4 explique les étapes à suivre lors de la fermeture temporaire de la cabane sucre et de sa réouverture. SOURCE: La Terre de Chez Nous, 11 mars

et le Programme de développement de l emploi (PDE), tous deux administrés par le ministère de l Emploi et de l")

9 d) Ventes de repas Les sommes d argent payées par les personnes venues prendre un repas à la cabane à sucre entrent dans cette catégorie. Si tu exploites une cabane à sucre et que tu y vends des repas, tu as intérêt à séparer, dans ta comptabilité, les revenus tirés des repas de ceux obtenus par la vente des produits de l érable. En effet, des règles fiscales particulières s appliquent à la vente des repas ou des boissons alcooliques dans les cabanes à sucre (texte ci-haut). e) Remboursement des taxes foncières Les propriétaires d érablières qui vendent pour au moins 3000 $ de produits agricoles (sirop seul ou sirop + bois ou sirop + autre produit agricole, etc.) peuvent demander leur carte de PRODUCTEUR AGRICOLE. À ce titre, ils ont droit sur demande à un remboursement de 70 % des taxes municipales et scolaires payées. Ce remboursement doit être ajouté aux revenus. Ainsi, si tes comptes de taxes pour ton érablière s élèvent à 100 $ et que tu demandes le remboursement, tu auras dans tes livres à la fin de l année une dépense de 100 $ et un revenu de 70 $. f) Autres retroussements de taxes Depuis le 1 er mai 1987, l exploitation d une érablière est reconnue comme une activité agricole aux fins de l exemption de la taxe de vente de 9 % et du remboursement de la taxe sur les carburants. Ainsi, l exemption de la taxe de vente de 9 % te permet d acheter, sans taxe, les matériaux, Fig. 3 Les producteurs exploitant une érablière l équipement et la machinerie peuvent bénéficier de l exemption de la taxe de requis exclusivement pour 9 % sur l achat de matériaux, d équipement et de machinerie nécessaires à son exploitation. l exploitation de ton érablière (fig. 3). En effet, le matériel pouvant servir à d autres fins ne peut être exempt de taxe. 9

Remboursement des taxes foncières Les propriétaires d érablières qui vendent pour au moins 3000 $ de produits agricoles (sirop seul ou sirop + bois ou sirop + autre produit agricole, etc.")

10 Par exemple, le ministère du Revenu n accepte pas l exemption de taxe de vente de 9 % pour les véhicules tout terrain. De plus, tu peux demander aux gouvernements fédéral et provincial des remboursements à l égard de la taxe d accise sur l essence. Tous ces remboursements sont considérés comme des revenus de l année en cours. Pour obtenir plus de renseignements sur ces remboursements de taxes et les formules requises, tu peux communiquer avec le ministère du Revenu du Québec en signalant sans frais le g) Remboursement d intérêts Les propriétaires d érablières qui empruntent au Service des prêts forestiers de l Office du crédit agricole reçoivent, deux fois par année, une contribution gouvernementale équivalant à 5 % d intérêt sur le montant du prêt. Cette contribution doit être ajoutée aux revenus de l érablière (fig. 4). h) Autres revenus Ton érablière peut t apporter d autres revenus comme la vente de bois de chauffage, de bois à pâte, de bois de sciage ou encore des frais d entrée si tu as développé son potentiel récréatif (ski de fond, camping, etc.). Fig. 4 Les propriétaires d érablières reçoivent une contribution gouvernementale équivalant à 5 % d intérêt sur le montant d emprunt effectué à l Office du crédit agricole. 10

11 L e tableau 1 présente les revenus de l érablière de 2500 entailles de monsieur Yvan D usirop. Monsieur Dusirop a gentiment accepté de nous ouvrir ses livres. Prends le temps de bien l examiner. Par la suite, inscris au tableau 2 les revenus de ton érablière pour la dernière année complète d activité. TABLEAU 1. Revenus de l érablière d Yvan Dusirop pour l année Revenus Montant Description Ventes de produits d érable 9 030,40 $ Vrac 8800,60 Détail 229,80 Ristourne 840,00 Subventions de l État Ventes de repas Remboursement taxes foncières 37,71 Gouv. Québec Autres remboursements de taxes ---- Remboursement d intérêts 193,06 Crédit forestier Autres revenus ---- TOTAL ,17 $ TABLEAU 2. Revenus de mon érablière pour l année 19. Revenus Montant Description Ventes de produits d érable Vrac _ Détail _ Ristourne Subventions de l État Ventes de repas Rembourse ment taxes foncières Autres remboursements de taxes Remboursement d intérêts Autres revenus TOTAL 11

12 Si tu tiens une comptabilité de tes revenus et dépenses, tu as sûrement rempli le tableau 2 facilement (fig. 5). Par contre, il est possible que tu aies eu de la difficulté à te souvenir de tous les revenus. Ne t en fais pas, un peu plus loin dans cette leçon, je te présenterai une méthode simple pour comptabiliser tes entrées et tes sorties de fonds. Fig. 5 Il est très important de comptabiliser régulièrement tous les revenus liés à l exploitation d une érablière. Les principaux revenus reliés à l exploitation d une érablière sont les ventes, les subventions de l État et les remboursements de taxes et d intérêts. Parlons maintenant des principales dépenses relatives à l exploitation d une érablière. Peux-tu en indiquer quelques-unes? 12

13 2. LES DÉPENSES Il y a de nombreuses dépenses qu un producteur de sirop d érable peut engager dans l exploitation de son érablière. Par contre, pour qu une dépense soit déductible du revenu, la Loi de l impôt sur le revenu du Canada mentionne qu elle doit d une part, être engagée par le contribuable en vue de tirer un revenu des biens ou de l entreprise (article 18.1) et d autre part, être raisonnable eu égard aux circonstances (article 67). Par exemple, la construction dans ton érablière d un chemin asphalté et éclairé ne serait pas considérée comme une dépense raisonnable... à moins que tu accueilles un grand nombre de visiteurs au printemps. Déductions Art. 18 (1) Dans le calcul du revenu du contribuable, tiré d une entreprise ou d un bien, les éléments suivants ne sont pas déductibles : a) un débours ou une dépense sauf dans la mesure où elle a été faite ou engager par le contribuable ai vue de tirer un revenu des biens ou de l entreprise ou de faire produire un revenu aux biens ou l entreprise: Sous-section f - Règles relatives au calcul du revenu Art. 67 Lors du calcul du revenu, aucune déduction ne doit être faite relativement un débours ou une dépense à l égard de laquelle une somme est déductible par ailleurs en vertu de la présente loi, sauf dans la mesure où ce débours ou cette dépense était raisonnable en égard aux circonstances. SOURCE : Loi de l impôt sur le revenu, Canada. Je te présente, ci-dessous, les dépenses les plus couramment admises en déduction du revenu aux fins de l impôt. Cette liste n est pas exhaustive. Si tu as d autres genres de dépenses, il est possible qu elles soient admissibles si, je te le répète, elles sont raisonnables et engagées pour gagner un revenu. a) Salaires et avantages sociaux Dans le cadre de l exploitation de ton érablière, tu peux déduire comme dépenses les salaires nets versés à tes employés, les déductions à la source que tu dois prélever sur leur salaire brut (impôts fédéral et provincial, part de l employé au Régime des rentes du Québec et à l assurance-chômage) et les avantages sociaux que tu dois payer comme 13

14 employeur (Régime d assurance-maladie du Québec, Commission des normes du travail, Commission de la santé et de la sécurité au travail, part de l employeur au Régime des rentes du Québec et à l assurance-chômage). En regard des salaires, certaines précisions s imposent : 1 tu peux déduire comme dépenses les salaires versés en espèces aux employés et le coût réel de leur pension; 2 les salaires payés à ton conjoint ou à tes enfants peuvent être déduits comme dépenses aux conditions suivantes : - les salaires ont véritablement été versés au cours de l année; - tu as eu recours aux services de tes enfants en vue de tirer un revenu; - les services auraient autrement été fournis par une personne embauchée; - le salaire est raisonnable, compte tenu de l âge de l enfant et du montant qui aurait été versé à un étranger pour le même travail; 3 la valeur de la pension fournie aux enfants à ta charge ne peut être déduite comme dépense; 4 comme employeur, tu es tenu de remplir le feuillet T-4 du fédéral et le relevé 1 du provincial pour les salaires versés à tes enfants, à ton conjoint et aux autres employés. Toutefois, les ministères du Revenu tolèrent généralement que tu ne produises pas ces feuillets et qu aucune déduction à la source ne soit effectuée pour les employés qui ont gagné moins de 250 $ au cours de l année. Fig. 6 L exploitation d une érablière peut entrainer de notaires dépenses. 14

15 b) Location Les frais de location de terrain, de bâtiment et de machinerie sont déductibles. Par exemple, le montant payé pour louer des entailles chez un voisin entre dans cette catégorie. c) Intérêts Les intérêts payés sur les sommes d argent empruntées pour l achat de ton érablière ou d équipement utilisé pour l exploitation de celle-ci sont déductibles. Dans cette catégorie, entrent aussi les coûts d intérêt du financement à court terme (prêt, marge de crédit) pour financer une saison d exploitation. Par contre, le remboursement du principal d une hypothèque ou d un emprunt ne peut être déduit. d) Impôt foncier Les taxes municipales et scolaires que tu dois payer chaque année sont déductibles. Fig. 7 Les taxes municipales et scolaires sont des dépenses admissibles à des fins d impôt. 15

Impôt foncier Les taxes municipales et scolaires que tu dois payer chaque année sont déductibles.")

16 e) Entretien de l équipement Les dépenses pour l entretien et le fonctionnement de l équipement (évaporateur, tubulure, système de pompage, réservoirs, tracteur, scie à chaîne, etc.) sont déductibles (fig. 8). Par exemple, tu peux déduire de ton revenu les dépenses de ta scie à chaîne (essence, huile, pièces, réparation, etc.) et celles de tes véhicules motorisés (assurances, immatriculation, carburant, pièces, réparations, etc.). Si tes véhicules motorisés sont utilisés à plusieurs fins, tu n inscris dans ta comptabilité que la proportion des dépenses reliées à l exploitation de ton érablière. De plus, les coûts des réparations des différents équipements acéricoles (ex.: tuyaux grugés) entrent également dans cette catégorie. f) Réparation des bâtiments Les réparations mineures aux bâtiments (cabane à sucre, poste de pompage, chalet, etc.) qui ne changent pas leur nature et n augmentent pas sensiblement leur valeur, sont considérées comme une dépense dans l année où elles sont effectuées. Fig. 8 Les dépenses pour l entretien et le fonctionnement de l équipement sont déductibles du revenu. 16

entrent également dans cette catégorie.")

17 g) Matériel et fournitures Dans cette catégorie sont inclus, entre autres, les petits outils de moins de 200 $, les contenants utilisés pour la vente des produits d érable, les équipements de protection individuelle (casque, gants, pantalon, bottes) et les différents produits chimiques ou biologiques (fertilisants, chaux, insecticides, herbicides, sylvicides, etc.) appliqués dans ton érablière (fig. 9). h) Assurances Les primes d assurance responsabilité, d assurance incendie, d assurance vol et autres sont déductibles. Compte tenu des investissements importants qu exige la production de sirop d érable, il convient de bien s équiper en assurance pour couvrir un éventuel sinistre. N oublie pas que pour faire du sirop, il faut jouer avec le feu... i) Services professionnels Le coût de services professionnels reçus d un comptable, d un avocat, d un notaire, d un arpenteur-géomètre, d un ingénieur forestier, d un agronome, etc. pour t aider à exploiter ton érablière, sont déductibles dans le calcul du revenu. Toutefois, si des frais juridiques sont engagés directement ou indirectement pour acquérir un bien en immobilisation (ex.: achat d une érablière), ils ne constituent pas une dépense mais sont habituellement inclus dans le coût d acquisition du bien. Fig. 9 Tu peux même te protéger en économisant de l impôt. 17

18 j) Électricité, téléphone, chauffage Les coûts des différentes sources d énergie utilisées pour l exploitation d une érablière et les coûts du téléphone sont des dépenses déductibles du revenu. Par exemple, si tu utilises le mazout comme combustible dans ton évaporateur, son coût constitue une dépense déductible. k) Travaux à contrat L argent versé à un contractant pour la réalisation de travaux est déductible. l) Voirie et drainage Les dépenses engagées pour la construction d un chemin non revêtu d asphalte ou de béton, l entretien d un chemin existant et le drainage, sont déductibles pour l année dans laquelle elles sont payées par le propriétaire d une érablière. Par contre, le coût d un chemin revêtu d asphalte ou de béton n est pas entièrement déductible dans l année où il a été réalisé et payé (fig. 10). Pour ce type d investissement, tu dois alors demander une déduction pour amortissement dont nous parlerons plus loin dans cette leçon. Fig. 10 Si tu prévois construire un chemin, je te suggère d en parler avec ton comptable pour bien planifier un tel projet car cet item porte à interprétation. 18

Voirie et drainage Les dépenses engagées pour la construction d un chemin non revêtu d asphalte ou de béton, l entretien d un chemin existant et le drainage, sont déductibles pour l année dans")

19 m) Cotisations Les cotisations versées pour être membre d organismes reliés au domaine de l acériculture (U.P.A., Institut international du sirop d érable, etc.) sont déductibles du revenu. TABLEAU 3. Dépenses de l érablière d Yvan Dusirop pour l année n) Autres dépenses Dépenses Montant Description Toutes les autres dépenses Salaires et avantages sociaux 1200,00 $ Sucrier Fendeuse bois, engagées dans le but de produire Location 241,62 $ pompe de lavage et un revenu sont déductibles. entailloir à essence Emprunt au Crédit Intérêts Mentionnons les frais de forestier publicité, les frais de banque, les Impôt foncier 56,45 Taxes municipales et scolaires Tuyauterie, coûts d abonnement aux évaporateur, Entretien de l équipement 3415,69 machinerie, scie à journaux et revues spécialisés, le chaine, etc. coût du permis d exploitation, les Réparation des bâtiments 1344,80 Cabane sucre Hydrotheme, frais d achat d eau d érable, les frais encourus durant une année pour assister deux congrès d une mèches, paraformaldéhyde, Matériel et fournitures raquettes, thermomètre, b oîtes, boîtes de métal, filtres, etc. organisation commerciale ou Responsabilité et Assurances 260,00 professionnelle, etc. feu Services professionnels 100,00 Comptable Électricité (198 $) Électricité, téléphone et 233,60 Téléphone (35,60 Comme tu peux le constater, il y chauffage $) Installation de a de nombreuses dépenses que Trava ux à contrat 800,00 tuyaux les ministères du Revenu des Voirie et drainage Entretien du 60,00 Cotisations chemin deux paliers de gouvernement t autorisent à déduire de ton U.P.A. (140 $) Institut Autres dépenses 155,00 international du revenu. sirop d érable (15$) Frais de banque (12 $) Maintenant, jette un coup d œil Congrès de 217,40 l institut sur les dépenses de l érablière de international du Monsieur Dusirop pour l année sirop d érable (205,40 $) 1987 présentées au tableau 3. TOTAL DES DÉPENSES : 9 078,73 $ 19

20 Ensuite, inscris au tableau 4 les dépenses de ton érablière pour la dernière année complète d exploitation. TABLEAU 4. Dépenses de mon érablière pour l année 19. Dépenses Montant Description Salaires et avantages sociaux Location Intérêts Impôt foncier Entretien de l équipement Réparation des bâtiments Maté riel et fournitures Assurances Services professionnels Électricité, téléphone et chauffage Travaux à contrat Voirie et drainage Cotisations Autres dépenses TOTAL DES DÉPENSES : 20

21 Si tu as eu des problèmes à retrouver rapidement toutes tes dépenses, tu dois sûrement comprendre l importance de noter régulièrement les revenus et les dépenses de ton érablière. Les nombreuses dépenses relatives à l exploitation d une érablière sont les salaires et avantages sociaux, la location, les intérêts, l impôt foncier, l entretien de l équipement, les réparations des bâtiments, le matériel et les fournitures, les assurances, les services professionnels, l électricité, le téléphone, le chauffage, les travaux à contrat, la voirie et le drainage, etc. 21

22 3. ENREGISTREMENT DES REVENUS ET DES DÉPENSES Comme tu as pu le constater à la section précédente, le nombre de transactions effectuées dans une année par Monsieur Dusirop est, somme toute, limité. Il en est ainsi pour plusieurs propriétaires d érablières et peut-être es-tu de ce nombre. Il s agit alors d avoir une comptabilité simple qui permet d une part, de bien suivre son entreprise et d autre part, de répondre aux exigences des ministères du Revenu (état annuel des revenus et dépenses et suivi des immobilisations). En général, la méthode de comptabilisation la plus simple qui est suggérée aux propriétaires d érablières est la comptabilité de caisse. Selon cette méthode, les revenus et dépenses à déclarer au cours d une année financière sont ceux qui ont été effectivement encaissés et payés pendant l année. Ainsi, lorsque tu encaisses un revenu ou que tu paies une dépense, tu inscris immédiatement le montant au registre comptable. Qu est-ce qu un registre comptable? C est simplement un cahier dans lequel tu enregistres tes revenus et tes dépenses comme le montre la figure 11. Le tableau 5 présente la première page du registre comptable utilisé par Monsieur Dusirop pour l année Tu retrouves, à l annexe I de cette leçon ainsi que dans la pochette d information accompagnant ce cours, un registre que tu peux utiliser pour ton érablière. Fig. 11 Pour connaître de façon précise la situation financière de ton érablière, il est important d inscrire régulièrement les revenus et dépenses dans un registre. 22

23 TABLEAU 5. Première page du registre des revenus et dépenses de l érablière d Yvan Dusirop. Période du 01 janvier 1987 au 31 décembre DATE IDENTIFICATION REVENUS DÉPENSES DESCRIPTION 12 janvier Société d assurance Inc. 260,00 Assurance (responsabilité et feu) 15 janvier Hydro-Québec 40,30 Électricité 15 février Service comptable Inc. 100,00 États financiers mars Équipement d érablière Inc. 453,57 Petits outils et contenants 10 mars Service de location Enr. 60,00 Location: entailloir à essence 15 mars Hydro-Québec 90,28 Électricité 25 mars Tuyaux Inc. 412,30 Réparation de tuyaux (écureuils) 28 mars Municipalité 40,20 Taxes municipales 30 mars Monsieur Bienutile 400,00 Salaire de l employé 15 avril Monsieur Bienutile 400,00 Salaire de l employé 15 avril Épicerie du Coin Enr. 229,80 Vente (sirop et tire) 24 avril U.P.A. 140,00 Cotisation annuelle 30 avril Monsieur Bienutile 400,00 Salaire de l employé 4 mai Produits d érable Inc ,28 Vente (8 barils) 23

24 Monsieur Dusirop inscrit sur cette feuille, pour chaque transaction qu il effectue pendant l année, les informations suivantes : la date, l identification de la personne ou de l organisme, le montant du revenu ou de la dépense et une description de la transaction. Cette feuille sert principalement à l enregistrement des revenus et des dépenses, mais tu peux aussi t en servir comme journal des activités dans ton érablière et inscrire toutes les activités, peu importe si elles apportent ou non un revenu ou une dépense. Si tu exploites une entreprise agricole en plus de l érablière, une précision s impose. Dans ce cas, tu peux intégrer directement les revenus et dépenses de ton érablière dans ta comptabilité agricole. Toutefois, il est intéressant de tenir une comptabilité séparée pour l érablière afin de connaître la contribution de celle-ci au revenu net global de l entreprise. De plus, il est possible par exemple, si tu exploites une grande érablière, que l ampleur de tes opérations t oblige à utiliser un registre comptable plus détaillé que celui présenté au ta bleau 5. Dans ce cas, consulte l annexe II à cette leçon ; elle te présente un exemple de registre qui permet d inscrire les différents postes de revenus et de dépenses dans des colonnes distinctes, ce qui facilite leur compilation. 24

25 De plus, ce registre plus complet permet à un propriétaire de mieux contrôler les dépenses de son exploitation pendant l année. Ce registre est aussi inclus dans la pochette d information accompagnant ce cours. La tenue de livres ne se limite pas à l enregistrement des revenus et dépenses. Tu dois également conserver et classer les pièces justificatives (factures, reçus, avis de subvention, etc.) de tes revenus et dépenses. Pourquoi? Tu dois être en mesure de justifier tes revenus et dépenses lors d une éventuelle vérification d impôt car des dépenses sans pièces justificatives peuvent être refusées (fig. 12). Il est pratique d utiliser au moins deux pochettes pour classer tes pièces justificatives. Une première pour les preuves de revenus (factures de vente, avis de subvention, avis de remboursement, avis de ristourne, etc.) et une autre pour les preuves de dépenses (factures payées, relevés bancaires mensuels, remboursements d emprunts, etc.). Combien de temps les ministères du Revenu exigent-ils que les documents comptables soient conservés pour vérification? Indéfiniment en ce qui regarde le registre comptable et l état des revenus et dépenses, et pour une durée de 6 ans pour les pièces justificatives. Fig. 12 Les pièces justificatives doivent être soigneusement classées. 25

26 Avant de terminer cette section, je te souligne qu il est fortement conseillé à un propriétaire d érablière de bien différencier la gestion de ses affaires personnelles de la gestion de son érablière. Pour bien le faire, je te suggère d ouvrir un compte bancaire spécialement pour l exploitation de ton érablière et de payer toutes tes dépenses avec des chèques. En l absence d autres pièces justificatives, un chèque peut constituer une preuve qu une dépense a été effectuée. Des chèques prénumérotés avec talon permettent d exercer un contrôle plus efficace sur leur émission et évitent des surprises désagréables comme les découverts de banque. D ailleurs, s il t arrive à l occasion de payer comptant une dépense, il serait préférable de te rembourser avec un chèque tiré de ton compte érablière. Les talons de chèque permettent de noter les détails des chèques émis et facilitent ainsi leur inscription au registre comptable (fig. 13). Quant aux revenus (ex.: chèque d un acheteur), il est conseillé de déposer le plein montant dans ton compte bancaire érablière. Cette pratique facilitera plus tard la compilation des revenus et l élaboration des états financiers. Une bonne tenue de livres durant l année va te permettre, à la fin de l année financière, de produire un état des revenus et dépenses de ton érablière. Mais avant d aborder cette question, je vais t expliquer ce qu est la déduction pour amortissement car cette Fig. 13 Un chèque constitue une excellente preuve qu une dépense a été effectuée. 26

27 déduction est aussi incluse dans l état des revenus et dépenses. La méthode de comptabilisation la plus simple pour enregistrer tes revenus et dépenses est la comptabilité de caisse. Tu peux utiliser différents modèles de registre comptable selon le nombre de transactions effectuées au cours d une année. Tu inscris au registre les revenus lors de leur encaissement et les dépenses au moment du déboursé. Il est important que tu conserves et classes soigneusement les pièces justificatives de tes revenus et dépenses. 27

28 4. DÉDUCTION POUR AMORTISSEMENT Le coût original des biens durables (bâtiments, équipement, machinerie, ligne électrique, etc.) utilisés pour gagner un revenu ne peut être déduit comme dépenses d exploitation. En revanche, le législateur te permet de déduire un montant appelé déduction pour amortissement afin de compenser la détérioration physique, des biens au cours des années. Cette déduction est aussi appelée allocation du coût en capital ou dépréciation. L amortissement est donc la répartition du coût d une immobilisation sur sa durée prévue d utilisation. TABLEAU 6. Taux maximum de la déduction pour amortissement (dépréciation) permise pour quelques biens utilisés dans l exploitation d une érablière. Catégorie Description Taux (1) (biens amortissables) (% par année) 6 Bâtiments (cabane sucre, abri à réservoirs, hangar à bois, poste de pompage, chalet) et clôtures. 10 % Équipement (outils de plus de 200 $, tuyaux, système de pompage, 8 réservoirs, osmoseur, évaporateur, filtre-presse, installation 20% électrique (2), etc.) 10 Machinerie (tracteur, remorque, camion, véhicule tout terrain, scie à chaîne, fendoir à bois, etc.) 30 % 17 Chemins revêtus 8 % (1) De puis le 12 novembre 1981, la diduction pour amortissement permise durant l année d acquisition de t out bien acquis après cette date est limitée la moitié du taux normal. (2) L installation électrique propriété de l abonné (boîte, condulet, fils, ligne privée) constitue un bien amortissable. Par ailleurs, la contribution financière demandée au client pour le prolongement d une ligne électrique qui est la propriété de l Hydro est considérée comme une dépense (alinéa 20(1)ee, Loi de l impôt sur le revenu et Bulletin d interprétation IT-452 Branchement sur des services d utilité publique ). Les gouvernements ont établi des taux maximums de déduction pour amortissement pour les dif férentes catégories de biens, comme le montre le tableau 6. Tu as donc la p ossibilité d amortir tes biens selon ces taux, sauf pour l année d acquisition d un bien où la déduction permise est alors limitée à la moitié du taux maximum. Une précision s impose sur le traitement fiscal des investissements nécessaires pour électrifier une érablière. Habituellement, ce qui est la propriété de l abonné (boîte, condulet, fils, ligne privée) constitue un bien durable amortissable (catégorie 8). 28

29 Cependant, le montant d argent demandé par l Hydro pour prolonger une ligne existante est considéré comme une dépense déductible des revenus de l érablière l année où elle est engagée. Ceci est dû au fait que l Hydro-Québec construit la ligne et en demeure propriétaire. Si tu envisages d installer l électricité dans ton érablière, je te suggère fortement de lire l alinéa 20(1)ee de la Loi de l impôt sur le revenu ainsi que le bulletin d interprétation IT-452 intitulé Branchement sur des services d utilité publique dont tu peux lire un extrait ci-contre. Je t invite également à consulter, dans ce cas, un spécialiste pour discuter avec lui de la meilleure stratégie en regard du traitement fiscal de cet investissement. Revenons maintenant au sujet principal de cette section, soit le calcul de la déduction pour amortissement. Prenons l exemple de Madame Bonnetire. Extrait du Bulletin d interprétation IT-452 Branchement sur des services d utilité publique 1. L aliéna 20(1)ee prévoit une déduction dans le calcul du revenu d entreprise d un contribuable au titre d une somme payée par ce contribuable dans les circonstances suivantes : a) la somme a été payée durant l année; b) la personne qui a reçu ladite somme était personne qui a fourni le service; c) le contribuable n avait aucun lien de descendance avec la personne qui a reçu la somme (voir T-421 pour connaître la signification de l expression sans lien de descendance ); d) la somme a été payée en vue de raccorder l entreprise du contribuable à un service (voir le no 4 ci-dessous); e) le contribuable n a pas acquis les biens qui ont servi au branchement; h) le contribuable n a pas pays ladite somme et, contrepartie des biens ou services que le raccord lui a permis d obtenir (cette somme sera déductible dans le calcul du revenu d entreprise du contribuable en vertu du paragraphe 9(1) sous réserve de toute restriction prévue aux alinéas 18(1) a), b) et h)); et i) la somme payée à l égard du branchement sur des services serait un paiement en capital non déductible si la déduction n était pas prévue à l alinéa 20(1)ee) (voir le no 3 ci-dessous). SOURCE: Revenu Canada, Impôt. la Exemple En 1984, Madame Bonnetire a équipé son érablière. La construction des bâtiments (catégorie 6 - taux 10 %) lui a coûté 9000 $. Elle a pu déduire pour amortissement les montants suivants : - 1 re année (1984) : 450,00 $ (5 % x 9000 $); - 2 e année (1985) : 855,00 $ (10 % x 8550 $); e - 3 année (1986) : 769,50 $ (10 % x 7695 $); - 4 e année (1987) : < 692,55 $ (10 % x 6925,50 $); 200,00 $ (5 % x 4000 $). 29

30 Tu te demandes peut-être d où vient le 5 % de 4000 $? En 1987, Madame Bonnetire a investi 4000 $ pour agrandir ses bâtiments. Comme la déduction pour amortissement permise durant l année d acquisition de tous biens est limitée à la moitié du taux normal, elle peut, lors de cette quatrième année, déduire pour amortissement 692,55 $ (10 % x 6925,50 $) 200 $ (5 % de 4000 $) pour une déduction totale de 892,55 $. Comme tu peux le constater, la déduction pour amortissement est toujours calculée sur la valeur résiduelle des biens d une catégorie (bâtiments, deuxième année: 9000 $ $ = 8550 $). Ceci étant dit, calcule ci-dessous la déduction pour amortissement que Madame Bonnetire pourrait réclamer pour ses bâtiments pour la cinquième année : Valeur résiduelle des bâtiments taux maximum de la déduction pour amortissement déduction pour amortissement des bâtiments x = Si tu as trouvé 1003,29 $ (10 032,95 $ x 10 %), bravo! Sinon, prends le temps de relire le début de cette section. Madame Bonnetire peut ainsi calculer les montants maximums de la déduction pour amortissement pour chacune des catégories de biens (bâtiments, équipement, machinerie, chemins, etc.). Tu as sûrement remarqué que j ai souvent employé le terme pourrait déduire. En effet, il faut spécifier qu il n est Fig. 14 Le taux de la déduction pour amortissement d équipements compris dans la catégorie (tubulure, système sous vide, osmoseur, évaporateur, etc.) est de 20 % par année. aucunement nécessaire de réclamer l amortissement maximum à chaque année. L établissement du montant à amortir doit s établir après l analyse des revenus et dépenses d une année. Pour ce faire, voyons comment réaliser l état des revenus et dépenses de ton érablière. 30

31 La déduction pour amortissement te permet de répartir le coût d une immobilisation au cours des années suivant son achat, selon les pourcentages fixés par les ministères du Revenu. 31

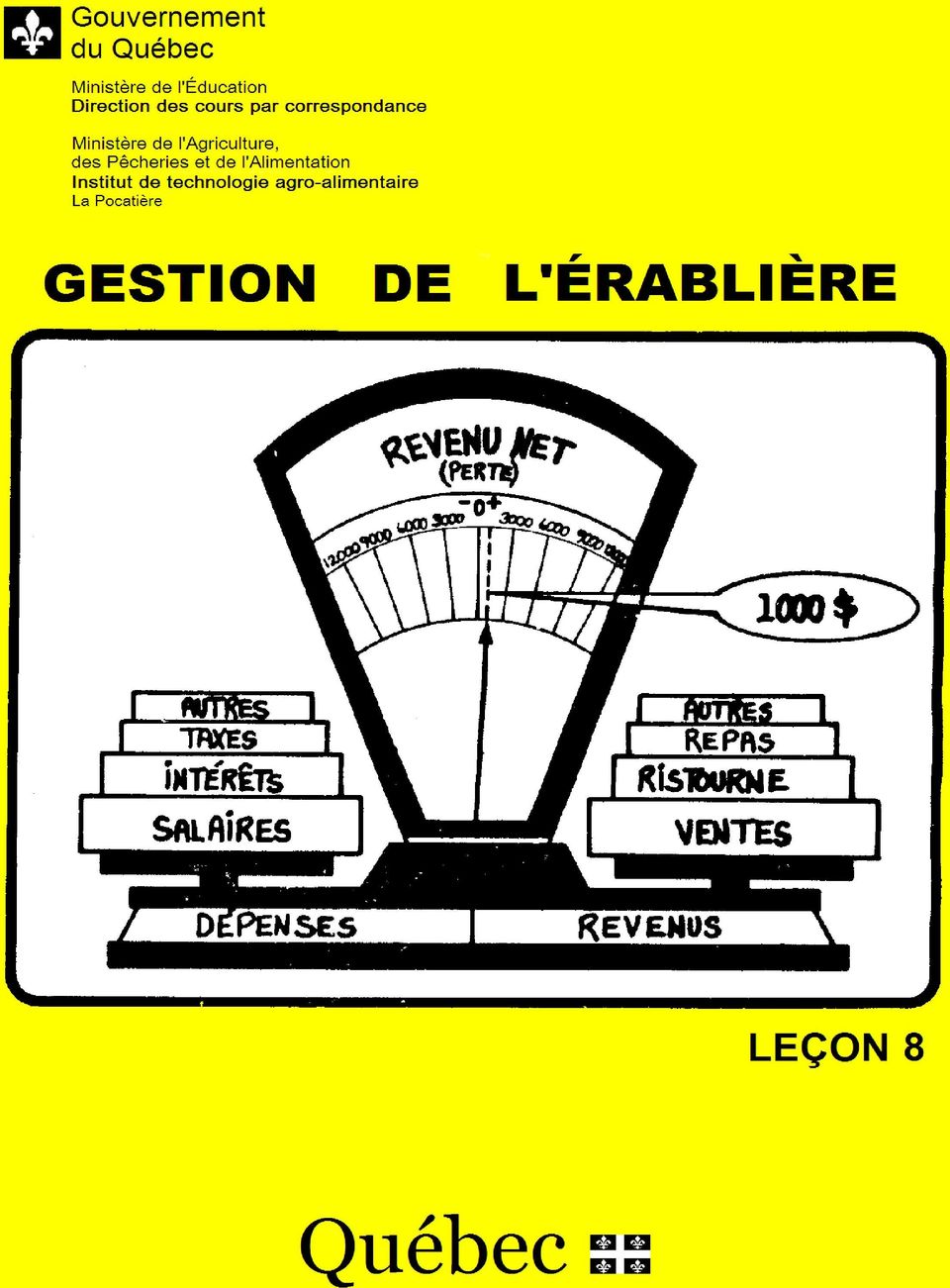

32 5. ÉTAT DES REVENUS ET DÉPENSES Nous avons maintenant tous les outils en main (revenus, dépenses, déduction pour amortissement) pour produire un état des revenus et dépenses. Tu es sûrement intéressé à savoir, à la fin d un exercice financier (maximum 12 mois), si l exploitation de ton érablière a généré un revenu net ou une perte. L état des revenus et dépenses va te fournir cette information (fig. 15). En utilisant les renseignements contenus dans ton registre comptable et les résultats de tes calculs de déduction pour amortissement, tu peux produire ton état de revenus et dépenses. Pour réaliser cet état financier, tu dois additionner à partir du registre comptable tous les revenus et toutes les dépenses d une même catégorie. Par exemple, dans la catégorie salaires et avantages sociaux, le registre comptable 1987 de l érablière d Yvan Dusirop indique trois chèques de 400 $ émis à Monsieur Bienutile. Il faut donc inscrire 1200 $ (3 x 400 $) à ce poste dans l état des revenus et dépenses. En faisant ainsi pour chaque type de revenus et de dépenses, tu obtiens le total de tes revenus et dépenses pour une année. En soustrayant du total des revenus le total des dépenses, tu obtiens le bénéfice net ou la perte nette avant amortissement. Fig. 15 L État des revenus et dépenses permet de voir si l exploitation de ton érablière génère un revenu ou une perte. 32

33 TABLEAU 7. État des revenus et dépenses. Dans le cas de l érablière de Monsieur période du 01 janvier 17 au 31 décembre 1987 Nom : Yvan Dusirop Adresse : Ville de l Érable Dusirop, pour l année 1987, tu peux REVENUS observer que le revenu net avant Ventes de produits d érable 9 030,43 $ amortissement est de 1022,44 $ comme Ristourne 840,00 Subvention de l État --- Ventes de repas --- le montre le tableau 7. Remboursement de taxes 37,71 Remboursement d intérêts 193,06 Autres revenus ---. L analyse de l état des revenus et TOTAL DES REVENUS : ,17 $ dépenses du tableau 7 te montre que DÉPENSES Salaires et avantages sociaux 1 200,00 $ Monsieur Dusirop a inscrit un Location 241,62 Intérêts 540,60 amortissement de 3522,44 $, déclarant Impôt foncier 56,45 ainsi une perte agricole de 2500,00 $. Entretien de l équipement 3 415,69 Réparation des bâtiments 1 344,80 Matériel et fournitures 453,57 Tu trouveras, en annexe III à cette leçon Assurances 260,00 ainsi que dans la pochette Services professionnels 100,00 Électricité, téléphone et chauffage 233,60 d information, une page intitulée Travaux contrat 800,00 l État des revenus et dépenses que je Voirie et drainage 60,00 Cotisations 155,00 t invite à utiliser comme document de Autres dépenses 217,40 travail pour produire ton propre état des revenus et dépenses. TOTAL DES DÉPENSES : REVENU NET (PERTE NETTE) AMORTISSEMENT : AMORTISSEMENT : 9 078,73 $ 1 022,44 $ 3 522,44... REVENU NET (PERTE NETTE) : (2 500,00 $) L exemple de Monsieur Dusirop te permet de constater que la déduction pour amortissement peut servir à réduire un bénéfice net à zéro et même à créer une perte agricole. Nous verrons, à la section 7 (déclaration de revenus), les règles qui régissent les pertes agricoles. Mais avant, voyons comment Monsieur Dusirop s y est pris pour calculer son amortissement grâce au tableau de la déduction pour amortissement, un autre document que tu dois fournir au ministère du Revenu chaque année. L état des revenus et dépenses te permet de calculer le revenu net ou la perte nette générés par l exploitation de ton érablière au cours d une année. 33

34 6. TABLEAU DE LA DÉDUCTION POUR AMORTISSEMENT Dans ta déclaration de revenus, tu dois présenter aux gouvernements chaque année l état des revenus et dépenses de ton érablière, mais aussi l état de tes immobilisations. Revenu Canada, dans son guide d impôt sur le revenu des agriculteurs, te fournit un tableau de la déduction pour amortissement sur lequel tu peux inscrire les biens durables que tu as acquis durant l année (additions), ceux que tu as vendus (dispositions) et le détail par catégorie de la déduction pour amortissement que tu déclares pour une année financière. Le tableau de la déduction pour amortissement (tableau 8) peut paraître compliqué première vue. Nous allons utiliser l exemple de Monsieur Dusirop pour le démystifier et pour te permettre de le remplir toi-même ou de comprendre le tableau que te fournit ton comptable chaque année. La FNACC, est-ce une nouvelle maladie contagieuse? Pas tout à fait; ce mot signifie la fraction non amortie du coût en capital ou, si tu préfères, la valeur résiduelle des immobilisations. On obtient la valeur de la FNACC en soustrayant du coût initial des immobilisations l amortissement accumulé au cours des années depuis l achat. 34

35 TABLEAU 8. Reve nu Canada Impôt Revenue Canada Taxation TABLEAU DE LA DÉDUCTION POUR AMORTISSEMENT À L INTENTION DES AGRICULTEURS ET DES PÉCHEURS QUI UTILISENT LA MÉTHODE DE LA PARTIE XI T2041(F) Rév. 87 Numéro d assurance sociale : Nom : Adresse : Un tableau de la déduction pour amortissement distinct doit être rempli pour chaque entreprise Annexez une copie dûment remplie du présent tableau à votre déclaration d impôt sur le revenu et conservez une copie dans vos dossiers. Le Guide d impôt sur le revenu des agriculteurs et le Guide d impôt sur le revenu des pécheurs renferment les explications nécessaires pour dresser ce tableau. Calculez au verso du tableau la déduction pour amortissement selon la méthode de Partie XVII. (3) (7) * Crédit (2) * (6) FNACC (8) Inscrire ½ (11) *** d impôt à (5) Coût (12) FNACC Produits après les de l excédent DPA de l investisse des FNACC à au début (4) des additions de de la col. (5) 1987 (1) ment gagné auditions (9)** Col. la fin de de 1981 Col (2) disposition et sur la col (6). (10) (Col. ) (10) caté- dans les en 1987 (7) moins 1987 (Col. (12) moins col. s en 1987 dispositions Si la col. (6) taux % x gorie années (VOIR col. (8) (Col. (7) de (3) (VOIR (Col. (4) dépasse la col. col. (9) ou antérieures SECTION moins col. l annexe SECTION plus col. (5) (5), inscrire un montant et demandé A Col. (7)) (11)) de 1986) B Col. (6)) moins col. NÉANT le moindre en (6)) , , , , 90 * FNACC - Fraction non amortie du coût en capital ** Un montant négatif dans cette colonne doit être ajouté au revenu comme Total de la DPA pour tes biens de la Partie XI «récupération» *** DPA - Déduction pour amortissement (REMARQUE : Ce tableau s applique à la plupart des biens amortis selon la Partie XI Total de la DPA pour 105 biens de la Partie XVII (voir verso) Total de la DPA pour 1987 acquis en 1987) DÉTAILS DES ADDITIONS ET DISPOSITIONS EN 1987 SECTION A - ADDITIONS (7) Usage (1) (5) Usage commercial **(6) Crédit d impôt à (2) *(3) (4) commercial net Catégo (Col. (3) moins col. l investissement (s il y Genre de bien Coût total Usage personnel (Col. (5) moins rie (4)) a lieu) col. (6)) 8 Compresseur d air usagé Hotte et préchauffeur Autoneige usagé 1080 * Si vou s recevez une subvention du gouvernement pour acheter un bie n, vous devez retrancher la subvention du coût du bien. ** Incluez le crédit d impôt à l investissement gag né en 1987, mais imputé à l impôt à payer d années an térieures. SECTION B - DISPOSITIONS BÂTIMENTS AUTRES BIE NS (4) Produit des ( 6) Usage (1) * (3) Produit des dispositio ns (Ne peut (5) Usage personnel (S il y commercial (Col. Catégo (2) Genre de bien dispositions dépasser le coût en a lieu) (3) ou col. (4) rie capital) moins col. (5)) 10 Vielle autoneige

36 Le tableau 9 te présente par catégorie le coût initial d es immobilisations de Monsieur Dusirop, la somme des amortissements qu il a pris au cours des années (amortissements accumulés ) et la FN ACC au début de Comme un tableau vaut mille mots, prends quelques instants pour étudier celui de l érablière de Monsieur Dusirop et ensuite calcule la FNACC des immobilisa tions de ton érablière au tableau 10. TABLEAU 9. Calcul de la fraction non amortie du coût en capital (FNACC) de Monsieur Dusirop. Catégorie Coût initial des Amortissement FNACC investissements accumulé (début 87) 6 (bâtiments) $ $ 8 (équipement) $ (machinerie) Sur le tableau 9, tu constates que Monsieur Dusirop amortit d abord la machinerie et ensuite l équipement car il sait que ces immobilisations se déprécient plus vite que les bâtiments. Monsieur Dusirop connaît, au début de chaque année financière, la FNACC de chacune de ces catégories. TABLEAU 10. Calcul de la FNACC de mon érablière. Coût initial des Amortissement FNACC Catégorie investissements accumulé (début 87) 6 (bâtiments) 8 (équipem ent) 10 (machinerie) 36

37 La FNACC du début de l année doit être ajustée pour tenir compte des achats de biens durables (additions), des ventes de biens durables (dispositions) et du crédit d impôt à l investissement gagné au cours de l année. Décrivons brièvement ces trois items. Les additions, les dispositi ons et le crédit d impôt à l investissement Pendant l année 1987, Monsieur D usirop a a cheté deux nouveau x équipements (catégorie 8), soit une hotte avec préchauffeur (neuve) 2200 $ et un compresseur d air (usagé) 600 $. Par ailleurs, il a réclamé un crédit d impôt de 110 $ sur l équipement neuf acheté. Nous reparlerons de ce crédit d impôt à l investissement à la prochaine section. La FNACC de la catégorie équipement s est donc accrue de 2690 $ ( $ ), passant de $ au début de l année 1987 à $ à la fin de l année. Aucun équipement ne fut vendu. De plus, Monsieur Dusirop a acheté une autoneige usagée au coût de 1080 $ (additions) et a vendu sa vieille autoneige 200 $ (dispositions). La FNACC de la catégorie machinerie s est donc accrue de 880 $ ( $), passant de 9237 $ au début de l année 1987 à $ à la fin de l année. TABLEAU 11. Évolution de la FNACC des immobilisations de Monsieur Dusirop pour l année Catégorie (4) (5) (6) (7) FNACC au Coût des Produits des FNACC à la début de additions dispositions fin de l année l année = $ = $ = $ 37

38 Le tableau 11 résume par catégorie l évolution de la FNACC de Monsieur Dusirop pour l année Décris les additions et les dispositions d immobilisations que tu as réalisées au cours de la dernière année financière sur le tableau 12. TABLEAU 12. Évo1ution de la FNACC de mes immobilisations au cours de l année. Catégorie (4) (5) (6) (7) FNACC au Coût des Produits des FNACC à la début de additions dispositions fin de l année l année = = = + - = Tu es maintenant prêt à passer au calcul de la déduction pour amortissement. Tu te rappelles peut-être que chaque catégorie possède un taux maximum pour la déduction pour amortissement. Les taux sont les suivants : - catégorie 6 : bâtiments, 10 % - catégorie 8 : équipement, 20 % - catégorie 10 : machinerie, 30 % Avant d appliquer ces taux aux montants de la FNACC de fin d année, il faut réduire ces de rniers de la moitié du montant des additions nettes (additions - dis positions) car, comme nous lavons vu à la section 4, la déduction pour amortissement permise durant l année d acq uisition d un bien est limitée à la moitié du taux normal. Le tableau 13 te présente comment Monsieur Dusirop a calculé la déduction pour amortissement à déclarer dans son état de revenus et dépenses. Ce tableau permet de constater qu avec ses immobilisations, Monsieur Dusirop pouvait théoriquement réclamer 6390,70 $ en déduction pour amortissement. Par contre, les règles régissant les 38

39 pertes agricoles l ont incité, après consultation avec son comptable, à déclarer une déduction pour amortissement de 3522,44 $, créant ainsi une perte de 2500 $ pour l année d exploitation 1987 comme le montre l état des revenus et dépenses présenté à la page 33. Je t invite à remplir le tableau 14 de la page suivante pour calculer la déduction pour amortissement de ton érablière pour une année financière donnée. Tu es sans doute un peu étourdi par tous ces calculs et tableaux. On le serait à moins... Ne t en fais pas, le but de cette démarche est de te montrer les étapes à franchir pour calculer la déduction pour amortissement en utilisant le tableau de Revenu Canada et l importance de bien planifier ses acquisitions ou ventes de biens durables. Catégorie TABLEAU 13- Calcul de la déduction pour amortissement d Yvan Dusirop pour l année (7) FNACC au début de l année avant amortissement (A) (8) Coût des additions (9) Produits des dispositions (10) FNACC à la fin de l année Amortissement potentiel (11) Amortissement déclaré (B) (12) FNACC à la fin de l année après amortissement (A-B) $ - nil = x 10 = 896, $ $ ( ) = x 20 = 2 591,20 619, ,66 $ $ (880 2) = x 30 = 2 903, , ,90 $ TOTAL : $ 6 390,70 $ 3 522,44$ ,56 $ 39

Les dépenses admissibles du travailleur autonome

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

2014 Renseignements sur l impôt et les gains en capital

2014 Renseignements sur l impôt et les gains en capital VOS FONDS COMMUNS DE PLACEMENT SPC La présente brochure renferme des renseignements fi scaux afférents à vos investissements et gains en capital

2014 Renseignements sur l impôt et les gains en capital VOS FONDS COMMUNS DE PLACEMENT SPC La présente brochure renferme des renseignements fi scaux afférents à vos investissements et gains en capital

Comptabilité & Fiscalité Pour Travailleur Autonome

Présenté par Sonia Pouliot, CGA Octobre 2008 St-Nicolas 418-836-1014 Comptabilité & Fiscalité Pour Travailleur Autonome Objectifs de la rencontre Se rappeler les dispositions générales Éclaircir certains

Présenté par Sonia Pouliot, CGA Octobre 2008 St-Nicolas 418-836-1014 Comptabilité & Fiscalité Pour Travailleur Autonome Objectifs de la rencontre Se rappeler les dispositions générales Éclaircir certains

Guide simplifié de la déclaration des revenus fonciers

logiciel de gestion locative mais assez complêt Guide simplifié de la déclaration des revenus fonciers POUR PARTICULIERS BAILLEURS Gérer seul son bien est la solution la plus économique et Rentila.com

logiciel de gestion locative mais assez complêt Guide simplifié de la déclaration des revenus fonciers POUR PARTICULIERS BAILLEURS Gérer seul son bien est la solution la plus économique et Rentila.com

FISCALITÉ DES REVENUS DE PLACEMENT

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

Fiscalité et émission des reçus pour fins d impôt

Fiscalité et émission des reçus pour fins d impôt AFÉSAQ Audioconférence 18 mars 2013 Mélissa Rioux Conseillère principale Service de fiscalité (514) 878-2691 poste 1839 rioux.melissa@rcgt.com Objectifs

Fiscalité et émission des reçus pour fins d impôt AFÉSAQ Audioconférence 18 mars 2013 Mélissa Rioux Conseillère principale Service de fiscalité (514) 878-2691 poste 1839 rioux.melissa@rcgt.com Objectifs

RENSEIGNEMENTS SUR L IMPÔT ET LES GAINS EN CAPITAL

FONDS COMMUNS DE PLACEMENT AGF ET ACUITY 2014 RENSEIGNEMENTS SUR L IMPÔT ET LES GAINS EN CAPITAL La présente brochure renferme des renseignements fi scaux afférents à vos investissements et gains en capital

FONDS COMMUNS DE PLACEMENT AGF ET ACUITY 2014 RENSEIGNEMENTS SUR L IMPÔT ET LES GAINS EN CAPITAL La présente brochure renferme des renseignements fi scaux afférents à vos investissements et gains en capital

Le portrait budgétaire

ACEF du Haut-Saint-Laurent 340 boul. du Havre, bur. 203 Salaberry-de-Valleyfield, Québec J6S 1S6 Téléphone : 450-371-3470 Courriel : acefhsl@hotmail.com Page web : www.acefhsl.org Les bureaux de l ACEF

ACEF du Haut-Saint-Laurent 340 boul. du Havre, bur. 203 Salaberry-de-Valleyfield, Québec J6S 1S6 Téléphone : 450-371-3470 Courriel : acefhsl@hotmail.com Page web : www.acefhsl.org Les bureaux de l ACEF

Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE. Produits d épargne-retraite collective

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

Bulletin fiscal. Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

FAQ LES ÉTUDIANTS INTERNATIONAUX ET L IMPÔT SERVICE DE SOUTIEN À LA DÉCLARATION DE REVENUS 2012

FAQ LES ÉTUDIANTS INTERNATIONAUX ET L IMPÔT SERVICE DE SOUTIEN À LA DÉCLARATION DE REVENUS 2012 Ce document ne contient que des informations générales sur les étudiants internationaux et l impôt. Pour

FAQ LES ÉTUDIANTS INTERNATIONAUX ET L IMPÔT SERVICE DE SOUTIEN À LA DÉCLARATION DE REVENUS 2012 Ce document ne contient que des informations générales sur les étudiants internationaux et l impôt. Pour

Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres dispositions législatives

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

Planification financière personnalisée pour :

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Colloque gestion et établissement Succombez à la tentation de gérer! 2 et 3 novembre 2009 L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Colloque gestion et établissement Succombez à la tentation de gérer! 2 et 3 novembre 2009 L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

PRÉSENTATION SOMMAIRE

PRÉSENTATION SOMMAIRE Conçu spécifiquement pour les Représentants indépendants. Recherche et développement par l équipe multidisciplinaire de G.N.S. SERVICE inc. Utilisation simple, rapide et performante!

PRÉSENTATION SOMMAIRE Conçu spécifiquement pour les Représentants indépendants. Recherche et développement par l équipe multidisciplinaire de G.N.S. SERVICE inc. Utilisation simple, rapide et performante!

FRAIS D AUTOMOBILE ET TENUE DE REGISTRES

février 2015 TABLE DES MATIÈRES Qui devrait compléter des registres? Dépenses à documenter Frais déductibles Compléter un registre de kilométrage Frais aux fins d affaires et frais personnels Autres véhicules

février 2015 TABLE DES MATIÈRES Qui devrait compléter des registres? Dépenses à documenter Frais déductibles Compléter un registre de kilométrage Frais aux fins d affaires et frais personnels Autres véhicules

1 À noter... 3. 2 Demande de prêt REER... 3. 3 But du produit... 4. 4 Le produit en bref... 5. 5 Les principaux avantages... 6

Table des matières 1 À noter... 3 2 Demande de prêt REER... 3 3 But du produit... 4 4 Le produit en bref... 5 5 Les principaux avantages... 6 6 Utilisation du prêt REER... 6 6.1 Taux d intérêt... 6 7 Modalités

Table des matières 1 À noter... 3 2 Demande de prêt REER... 3 3 But du produit... 4 4 Le produit en bref... 5 5 Les principaux avantages... 6 6 Utilisation du prêt REER... 6 6.1 Taux d intérêt... 6 7 Modalités

ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

BULLETIN FISCAL 2011-119

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l.

Bulletin Fiscalité Mars 2009 Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l. Ontario : Élimination de la taxe de vente provinciale à compter du 1 er juillet 2010 et harmonisation avec la TPS fédérale Ottawa

Bulletin Fiscalité Mars 2009 Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l. Ontario : Élimination de la taxe de vente provinciale à compter du 1 er juillet 2010 et harmonisation avec la TPS fédérale Ottawa

Votre propriété de vacances aux États-Unis pourrait vous coûter cher

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

Trousse des nouveaux arrivants. Impôt sur le revenu. Feuilles de travail

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

Calcul du versement périodique 2015 GUIDE. www.csst.qc.ca

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

Demande générale de remboursement de la taxe de vente du Québec Loi sur la taxe de vente du Québec

Demande générale de remboursement de la taxe de vente du Québec Loi sur la taxe de vente du Québec VD-403 (2012-01) 1 de 6 Ce formulaire s adresse à toute personne qui désire demander un remboursement

Demande générale de remboursement de la taxe de vente du Québec Loi sur la taxe de vente du Québec VD-403 (2012-01) 1 de 6 Ce formulaire s adresse à toute personne qui désire demander un remboursement

DÉDUCTION DES FRAIS À TITRE D EMPLOYÉ

juillet 2015 TABLE DES MATIÈRES Dans quel cas les frais sont-ils déductibles? Quels sont les frais déductibles? Frais de bureau à domicile ou de location de bureau Considérations spéciales pour les propriétairesexploitants

juillet 2015 TABLE DES MATIÈRES Dans quel cas les frais sont-ils déductibles? Quels sont les frais déductibles? Frais de bureau à domicile ou de location de bureau Considérations spéciales pour les propriétairesexploitants

STATUTS DU RÉGIME DE PENSION COMPLÉMENTAIRE DE LA BANQUE DU CANADA. (RÈGLEMENT ADMINISTRATIF N o 18)

") STATUTS DU RÉGIME DE PENSION COMPLÉMENTAIRE DE LA BANQUE DU CANADA (RÈGLEMENT ADMINISTRATIF N o 18) Le présent document est une version refondue des Statuts du Régime de pension complémentaire de la Banque

STATUTS DU RÉGIME DE PENSION COMPLÉMENTAIRE DE LA BANQUE DU CANADA (RÈGLEMENT ADMINISTRATIF N o 18) Le présent document est une version refondue des Statuts du Régime de pension complémentaire de la Banque

En avril 2006, un citoyen produit sa déclaration de revenus 2005. En septembre de la même année, il constate une erreur dans sa déclaration initiale et produit une déclaration amendée à laquelle il joint

En avril 2006, un citoyen produit sa déclaration de revenus 2005. En septembre de la même année, il constate une erreur dans sa déclaration initiale et produit une déclaration amendée à laquelle il joint

HÉMA-QUÉBEC ÉTATS FINANCIERS

HÉMA-QUÉBEC ÉTATS FINANCIERS de l exercice terminé le 31 mars 2002 19 TABLE DES MATIÈRES Rapport de la direction 21 Rapport du vérificateur 22 États financiers Résultats 23 Excédent 23 Bilan 24 Flux de

HÉMA-QUÉBEC ÉTATS FINANCIERS de l exercice terminé le 31 mars 2002 19 TABLE DES MATIÈRES Rapport de la direction 21 Rapport du vérificateur 22 États financiers Résultats 23 Excédent 23 Bilan 24 Flux de

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé Partenariat avec Revenu Québec Pour permettre l application du nouveau mode de paiement de la prime d assurance instauré le 1 er janvier

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé Partenariat avec Revenu Québec Pour permettre l application du nouveau mode de paiement de la prime d assurance instauré le 1 er janvier

Marché public LIGNE DIRECTRICE SUR LA FIXATION DES FRAIS DANS UNE PROCÉDURE DE PLAINTE TRIBUNAL CANADIEN DU COMMERCE EXTÉRIEUR

Canadian International Trade Tribunal Tribunal canadien du commerce extérieur TRIBUNAL CANADIEN DU COMMERCE EXTÉRIEUR Marché public LIGNE DIRECTRICE SUR LA FIXATION DES FRAIS DANS UNE PROCÉDURE DE PLAINTE

Canadian International Trade Tribunal Tribunal canadien du commerce extérieur TRIBUNAL CANADIEN DU COMMERCE EXTÉRIEUR Marché public LIGNE DIRECTRICE SUR LA FIXATION DES FRAIS DANS UNE PROCÉDURE DE PLAINTE

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773 FORMULAIRE CONFIDENTIEL Veuillez répondre au meilleur de votre connaissance. Pour toute question, appelez-nous. Lorsque vous aurez complété, appelez-nous

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773 FORMULAIRE CONFIDENTIEL Veuillez répondre au meilleur de votre connaissance. Pour toute question, appelez-nous. Lorsque vous aurez complété, appelez-nous

Régime de réinvestissement de dividendes et d achat d actions pour les actionnaires

Notice d offre Régime de réinvestissement de dividendes et d achat d actions pour les actionnaires Septembre 1999 Imprimé au Canada BCE Inc. Notice d offre Actions ordinaires Régime de réinvestissement

Notice d offre Régime de réinvestissement de dividendes et d achat d actions pour les actionnaires Septembre 1999 Imprimé au Canada BCE Inc. Notice d offre Actions ordinaires Régime de réinvestissement

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE L assurance vie n est pas un sujet des plus palpitants, mais vos proches peuvent être dans le pétrin, au moment de votre décès, si vous n avez pas réfléchi

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE L assurance vie n est pas un sujet des plus palpitants, mais vos proches peuvent être dans le pétrin, au moment de votre décès, si vous n avez pas réfléchi

CONVENTION DE REPRÉSENTATION sur la protection des adultes et la prise de décisions les concernant, Partie 2

Pour des renseignements supplémentaires concernant des conventions de représentation, veuillez consulter la brochure intitulée Conventions de représentation. Une convention de représentation est une convention

Pour des renseignements supplémentaires concernant des conventions de représentation, veuillez consulter la brochure intitulée Conventions de représentation. Une convention de représentation est une convention

Liste des tâches de l exécuteur testamentaire (ou liquidateur)

") SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Liste des tâches de l exécuteur testamentaire (ou liquidateur) Note : Certains renseignements contenus dans la présente liste peuvent ne pas s

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Liste des tâches de l exécuteur testamentaire (ou liquidateur) Note : Certains renseignements contenus dans la présente liste peuvent ne pas s

Taxes indirectes. Concepts de base. Premières Nations du Québec

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,

Demande de permis Candidats du cheminement CPA, CA

5, Place Ville Marie, bureau 800, Montréal (Québec) H3B 2G2 T. 514 288.3256 1 800 363.4688 www.cpaquebec.ca Demande de permis Candidats du cheminement CPA, CA N.B. Il est inutile de présenter une demande

5, Place Ville Marie, bureau 800, Montréal (Québec) H3B 2G2 T. 514 288.3256 1 800 363.4688 www.cpaquebec.ca Demande de permis Candidats du cheminement CPA, CA N.B. Il est inutile de présenter une demande

RECOMMANDATIONS PROPOSÉES

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

Bienvenue au Canada. Bureau international des services fiscaux. Étudiants étrangers

Bienvenue au Canada Bureau international des services fiscaux Étudiants étrangers Objectif de la séance Vous renseigner sur la façon de remplir une déclaration de revenus à titre de nouvel arrivant au

Bienvenue au Canada Bureau international des services fiscaux Étudiants étrangers Objectif de la séance Vous renseigner sur la façon de remplir une déclaration de revenus à titre de nouvel arrivant au

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

Actifs vs. Actions/ Ententes hybrides. Me Claude E. Jodoin, M.Fisc.

Actifs vs. Actions/ Ententes hybrides Me Claude E. Jodoin, M.Fisc. 2012 1. Introduction Vente d actifs vs Vente d actions: Que faire? 1. Vente d actions: Considérations de l acheteur Considérations du

Actifs vs. Actions/ Ententes hybrides Me Claude E. Jodoin, M.Fisc. 2012 1. Introduction Vente d actifs vs Vente d actions: Que faire? 1. Vente d actions: Considérations de l acheteur Considérations du

En tout temps, vous pouvez accéder à votre dossier à la Régie grâce au service en ligne Mon dossier. Profitez aussi de nos autres services en ligne :

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Fiscalité agricole. Informations de base utiles pour les petites entreprises agricoles. Véronique Bouchard, Ferme aux petits oignons

Fiscalité agricole Informations de base utiles pour les petites entreprises agricoles Véronique Bouchard, Ferme aux petits oignons Plan de présentation Tenue de livre/comptabilité/gestion/fiscalité Formes

Fiscalité agricole Informations de base utiles pour les petites entreprises agricoles Véronique Bouchard, Ferme aux petits oignons Plan de présentation Tenue de livre/comptabilité/gestion/fiscalité Formes

lautorite.qc.ca Comment faire le point sur vos finances personnelles?

lautorite.qc.ca Comment faire le point sur vos finances personnelles? Qui sommes-nous? L Autorité des marchés financiers est l organisme de réglementation et d encadrement du secteur financier au Québec.

lautorite.qc.ca Comment faire le point sur vos finances personnelles? Qui sommes-nous? L Autorité des marchés financiers est l organisme de réglementation et d encadrement du secteur financier au Québec.

Revenus fonciers : comment déclarer votre feuille d imposition en 2013

Revenus fonciers : comment déclarer votre feuille d imposition en 2013 Vous devez remplir la déclaration N 2044 en plus de votre déclaration sur le revenu si : - Vos revenus fonciers bruts perçus en 2012

Revenus fonciers : comment déclarer votre feuille d imposition en 2013 Vous devez remplir la déclaration N 2044 en plus de votre déclaration sur le revenu si : - Vos revenus fonciers bruts perçus en 2012

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO)

") Ministère du Revenu Imposition des sociétés 33, rue King Ouest CP 620 Oshawa ON L1H 8E9 Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO) Ce formulaire s applique aux années d imposition

Ministère du Revenu Imposition des sociétés 33, rue King Ouest CP 620 Oshawa ON L1H 8E9 Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO) Ce formulaire s applique aux années d imposition

Communiqué fiscal INSTAURATION D UN CRÉDIT D IMPÔT REMBOURSABLE TEMPORAIRE POUR LES CABINETS EN ASSURANCE DE DOMMAGES

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU INSTAURATION D UN CRÉDIT D IMPÔT REMBOURSABLE TEMPORAIRE POUR LES CABINETS EN ASSURANCE DE DOMMAGES Compte tenu de la pleine harmonisation du régime de

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU INSTAURATION D UN CRÉDIT D IMPÔT REMBOURSABLE TEMPORAIRE POUR LES CABINETS EN ASSURANCE DE DOMMAGES Compte tenu de la pleine harmonisation du régime de

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Les services de garde en milieu familial. revenuquebec.ca

Les services de garde en milieu familial 2012 revenuquebec.ca Table des matières Principaux changements 5 1 Renseignements généraux 5 1.1 À qui s adresse cette brochure...5 1.2 Liste des documents utiles...6

Les services de garde en milieu familial 2012 revenuquebec.ca Table des matières Principaux changements 5 1 Renseignements généraux 5 1.1 À qui s adresse cette brochure...5 1.2 Liste des documents utiles...6

Conservation et destruction des livres et des registres

Conservation et destruction des livres et des registres Les registres et les livres de comptes doivent être conservés par une personne selon les exigences des autorités fiscales. 1) Personnes qui doivent

Conservation et destruction des livres et des registres Les registres et les livres de comptes doivent être conservés par une personne selon les exigences des autorités fiscales. 1) Personnes qui doivent

Financière Sun Life inc.

Financière Sun Life inc. Régime canadien de réinvestissement des dividendes et d achat d actions CIRCULAIRE D OFFRE MODIFIÉE ET MISE À JOUR Table des matières Dans la présente circulaire d offre... 1

Financière Sun Life inc. Régime canadien de réinvestissement des dividendes et d achat d actions CIRCULAIRE D OFFRE MODIFIÉE ET MISE À JOUR Table des matières Dans la présente circulaire d offre... 1

Qu est-ce que l effet de levier?

EMPRUNTER POUR INVESTIR : CE N EST PAS POUR TOUT LE MONDE Qu est-ce que l effet de levier? L effet de levier consiste à investir en empruntant une partie ou la totalité des sommes. De cette façon, vous

EMPRUNTER POUR INVESTIR : CE N EST PAS POUR TOUT LE MONDE Qu est-ce que l effet de levier? L effet de levier consiste à investir en empruntant une partie ou la totalité des sommes. De cette façon, vous

RÉPONSES À VOS QUESTIONS SUR LE CELI TABLE DES MATIÈRES. Ouvrir un CELI

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES