Mission parlementaire de simplification de l environnement réglementaire et fiscal des entreprises. Mieux simplifier

|

|

|

- Cyril Lévesque

- il y a 8 ans

- Total affichages :

Transcription

1 Mission parlementaire de simplification de l environnement réglementaire et fiscal des entreprises Mieux simplifier «La simplification collaborative» Rapport de synthèse

2 PRINCIPALES PRECONISATIONS 1) Engager une démarche de simplification collaborative à partir des attentes exprimées par les entreprises et co-produite avec elles, en lieu et place d un processus administratif de simplification. 2) Fixer des objectifs planifiés sur 3 années (programme triennal) pour supprimer 80 % des coûts des entreprises liés à la complexité et à la lenteur des procédures, tout en simplifiant le travail des administrations. 3) Organiser un pilotage unique au plus près du Premier ministre. 4) Mettre en place un outil adapté à la stratégie préconisée et structurant durablement la démarche partenariale. 5) Associer le Parlement à la simplification dans le cadre du programme «Mieux légiférer». 6) Faire évaluer chaque année par la Cour des comptes l efficacité du plan d actions annuel déclinant le programme triennal. 7) Mettre en place les outils de communication participatifs pour associer les usagers au chantier de la simplification. 2

Organiser un pilotage unique au plus près du Premier ministre. 4) Mettre en place un outil adapté à la stratégie préconisée et structurant durablement la démarche partenariale.")

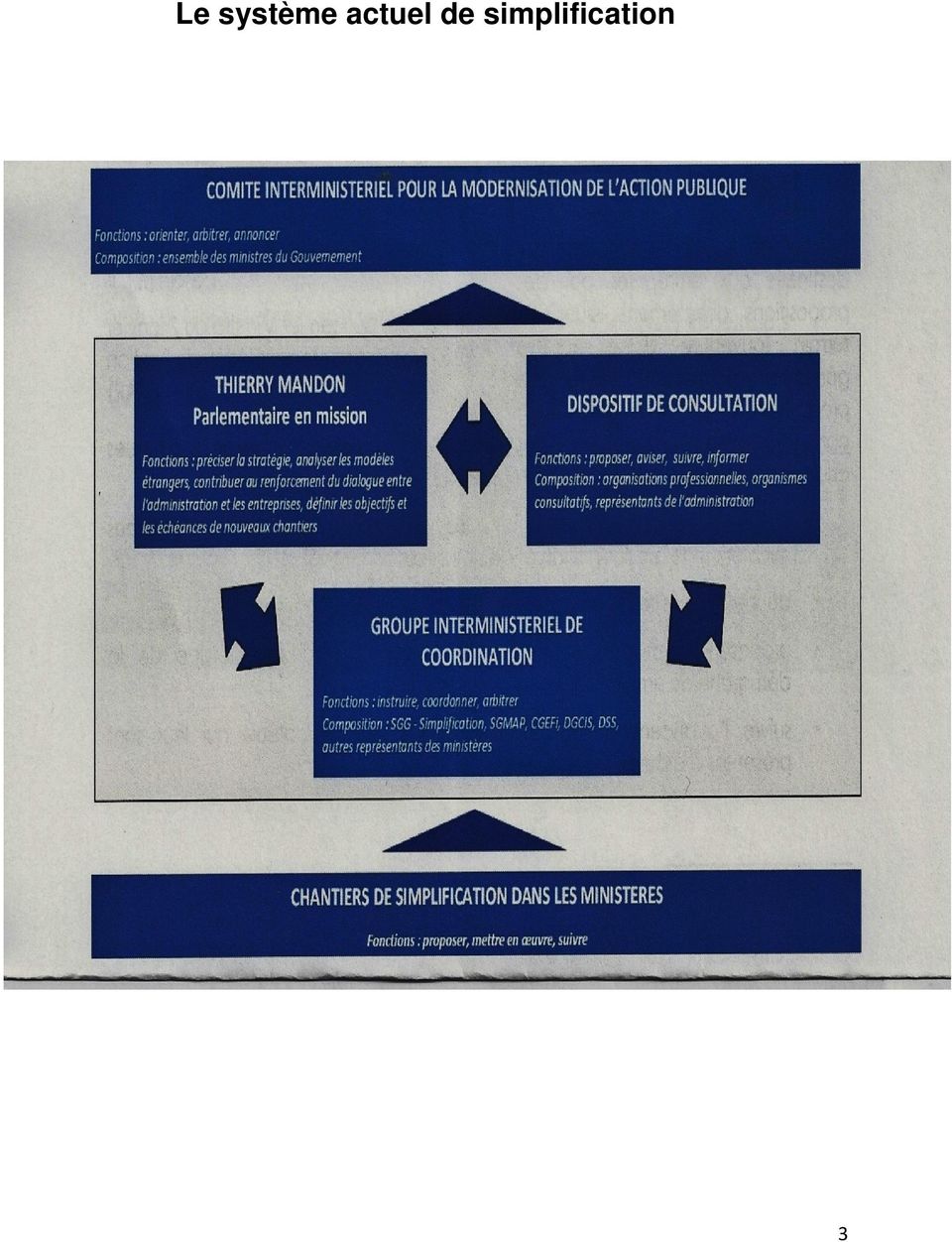

3 Le système actuel de simplification 3

4 Le système proposé : la simplification collaborative CA du GIP Administrations ministérielles - SGMAP Entreprises - Collectivités territoriales DG + Equipe opérationnelle dédiée PARLEMENT Pilotage ex ante Programme triennal de simplification COUR DES COMPTES Evaluation annuelle ex post Chefs de projet Chefs et équipes-projet Groupes-projet collaboratifs SOMMAIRE 1 4

5 SOMMAIRE 2 1. TIRER LES ENSEIGNEMENTS DE L EVALUATION DES EXPERIENCES FRANÇAISES ET ETRANGERES 1.1. L évaluation des dernières démarches de simplification en France : des difficultés de mise en œuvre et des résultats insuffisants Les programmes de simplification en direction des entreprises, mis en œuvre au cours des cinq dernières années, donnent lieu à des bilans très mitigés Une intégration pénalisante des démarches de simplification dans la RGPP dont la mise en œuvre a fait l objet de nombreuses critiques Des facteurs explicatifs de la faible performance des démarches de simplification récentes Les conditions de réussite identifiées dans les démarches de simplification mises en œuvre dans les autres pays développés Pilotage, mise en œuvre et suivi des démarches de simplification Les grands principes d action qui guident les démarches de simplification Dates d engagement des démarches de simplification et résultats obtenus Définition des objectifs de simplification et évaluation ex ante Objectifs et méthodes d intervention pour la réduction du stock Evaluation ex post des démarches de simplification Outils de communication Ce rapport de synthèse est le résumé du rapport final qui sera transmis mi-juillet

6 2. LES CONDITIONS DE REUSSITE D UNE DEMARCHE DURABLE DE SIMPLIFICATION EN FAVEUR DES ENTREPRISES 2.1. Cinq principes d action à adopter Rechercher l efficacité optimale Engager les parties prenantes dans un même projet partagé et une stratégie de progrès gagnant-gagnant Considérer que la démarche de simplification est au cœur du processus de modernisation de l action publique et particulièrement de la réforme de l Etat Associer et mobiliser le Parlement à la démarche de simplification en faveur des entreprises Soumettre la démarche de simplification en direction des entreprises à une évaluation rigoureuse et indépendante Installer une nouvelle gouvernance Regrouper les propositions de simplification concernant les entreprises dans un programme unifié et relevant d un pilotage unique au plus près du Premier ministre Mettre en place un outil adapté à la stratégie préconisée et facilitateur de la démarche partenariale à promouvoir CONSTRUIRE UN PROGRAMME TRIENNAL DE SIMPLIFICATION 3.1. Un programme de simplification issu de la consultation de 200 chefs d entreprises Un programme planifié sur 3 ans et à traduire en plan d actions triennal démarrant le 1 er janvier Une définition homogène des chantiers de simplification Structurer et mettre en œuvre chaque chantier en mode projet

7 4. COMMUNIQUER AUTOUR DE LA SIMPLIFICATION 4.1. Concevoir la communication autour de la simplification Des outils de communication pour l instant insuffisants Les conditions de la réussite Réussir la communication de la simplification La nécessité de rapidement adopter une sémantique et des éléments de langage partagés Premières préconisations d outils médias et hors-médias pour accompagner la stratégie de communication externe Définir et mettre en œuvre une stratégie de communication interne Echéances ANNEXE 1 : PRESENTATION DETAILLEE DU PROGRAMME TRIENNAL DE SIMPLIFICATION ANNEXE 2 : DECISIONS ET MESURES URGENTES ANNEXE 3 : LISTE DES ENTREPRISES ET DES INSTITUTIONNELS AYANT ETE CONSULTES (auditions, ateliers, réunions publiques). 70 7

. 70 7")

8 1. TIRER LES ENSEIGNEMENTS DE L EVALUATION DES EXPERIENCES FRANÇAISES ET DES EXPERIENCES ETRANGERES 1.1. L évaluation des dernières démarches de simplification en France : des difficultés de mise en œuvre et des résultats insuffisants Les programmes de simplification en direction des entreprises, mis en œuvre au cours des cinq dernières années, donnent lieu à des bilans très mitigés. Un premier bilan porte sur le taux d application des trois dernières lois de simplification du droit et des démarches administratives, comportant des dispositions en direction des entreprises. Taux d application des lois à la date du 05/02/2013 Taux d application Lois Nombre de mesures appelant un décret d application Nombre de mesures ayant reçu application Taux d application Nombre de mesures en attente de décret d application Loi n du 22 mars 2012 relative à la simplification du droit et à l allègement des démarches administratives % 21 Loi n du 17 mai 2011 de simplification et d amélioration de la qualité du droit ,14 % 12 Loi n du 12 mai 2009 de simplification et de clarification du droit et d allègement des procédures ,3 % 1 Source : CGEFI (06/02/2013) 8

9 Ensuite, le bilan effectué par le SGMAP en mars 2013 s établit ainsi : Sur les 348 mesures de simplification en direction des entreprises, engagées depuis 2009 : - 12 mesures ont été bloquées - 90 mesures seraient toujours «en cours» mesures sur lesquelles il reste difficile de se prononcer, leur suivi ayant été réparti sur plusieurs ministères mesures seraient réalisées (soit 29 % des mesures engagées) Une intégration pénalisante des démarches de simplification dans la RGPP dont la mise en œuvre a fait l objet de nombreuses critiques Le rapport évaluatif de la RGPP, remis par les trois inspections générales en septembre 2012, 3 souligne que «la RGPP est une démarche nouvelle dont l ambition initiale a été compromise par la méthode retenue» et qu elle «a été mal vécue par de nombreux agents de l Etat». Sur le premier point, la principale critique porte sur l évolution de la RGPP au cours des cinq années concernées, 2007 à 2012 : l abandon de la réflexion sur les politiques publiques et le glissement de la réforme dans une logique quasi exclusivement comptable recherchant essentiellement des économies budgétaires rapides. La méthode de mise en œuvre de la RGPP a été l une des traductions manifestes de ce changement implicite de cap, autrement dit des finalités et objectifs initiaux de cette réforme de l Etat. Cette méthode cristallise l essentiel des critiques que nous pouvons résumer ainsi : - Une méthode vécue comme non concertée et imposée de l extérieur, avec un recours massif à des consultants externes perçu comme un signe de défiance injustifiée à l égard de la fonction publique d Etat. - Un rythme de changement trop rapide et peu compatible ni avec l association des acteurs et des usagers, ni avec la préparation suffisante des réformes envisagées (en particulier, conditions de faisabilité des différents chantiers trop souvent sous-estimées). 3 Rapport IGA-IGF-IGAS «Bilan de la RGPP et conditions de réussite d une nouvelle politique de réforme de l Etat», septembre

10 - Un accompagnement des changements insuffisant tant sur le plan des transferts des méthodes et des moyens mobilisés que sur le plan de la gestion des ressources humaines. - Une communication du changement largement contreproductive en raison de trop grands décalages entre les annonces uniformément positives et les réalités vécues par les agents publics. - Une démarche trop verticale et cloisonnée, un manque de transversalité et un défaut d articulation de nombreux chantiers qui ont rendu difficile la mise en œuvre de certaines mesures nécessitant une coopération interministérielle. - Une accumulation de réformes de nature et de portée très inégales, l absence de priorités clairement établies ont conduit progressivement à une perte de lisibilité et de cohérence de la démarche, à une perte de sens de la RGPP elle-même. Aux yeux des initiateurs de la RGPP, cette méthode consistant à mettre en œuvre les réformes selon un rythme intensif et des calendriers resserrés, un pilotage centralisé et directif, enfin des circuits de décision très courts, se justifiait au regard d un souci primordial : obtenir rapidement des résultats. C est donc à l aune de ce critère d efficacité qu il convient d évaluer cette réforme. Dans leur bilan des cinq années de RGPP, les trois inspections livrent le résultat suivant en septembre 2012 : sur les 503 mesures engagées dans le cadre de la RGPP, 311 (soit 63 %) sont toujours en cours, autrement-dit restent inachevées. Dans un communiqué de presse, le 6 juillet 2012, le Premier Ministre a déclaré que «la période de la RGPP était close». Ce message semble avoir été interprété de différentes façons par les décideurs et acteurs de terrain. Quoiqu il en soit, aux dires de plusieurs observateurs, le large rejet de la RGPP au sein des administrations de l Etat risque d avoir des effets durables. Ce constat oblige aujourd hui à se soucier particulièrement des conditions de réussite de toute nouvelle démarche de modernisation de l administration publique d Etat Des explicatifs de la faible performance des démarches de simplification récentes L évaluation spécifique effectuée par la mission parlementaire des dernières démarches de simplification en direction des entreprises a permis d identifier plusieurs facteurs explicatifs du faible rendement constaté : 10

11 Une discontinuité du pilotage politique sur la durée : sous la précédente législature, trois ministres ont été successivement en charge du dossier de simplification en direction des entreprises. Une gouvernance des chantiers de simplification, insuffisamment définie et fluctuante, n ayant pas permis d effectuer des arbitrages au bon niveau et en temps utile (absence notamment d un pilotage interministériel). Des programmes de simplification manquant de cohérence et peu lisibles dans la mesure où ils correspondaient, la plupart du temps, à des listes de mesures plus ou moins éparses, sans peu de relations entre elles et sans hiérarchisation des priorités. Des faiblesses méthodologiques dans les modes de structuration, de mise en œuvre et de suivi dans la durée des chantiers de simplification : en particulier, une insuffisante maîtrise du mode projet et l engagement de certaines mesures sans analyse préalable suffisante de leurs conditions de faisabilité. Des modes de consultation des entreprises trop ponctuels ou évènementiels et n ayant pas permis de mettre en place un dispositif de travail collaboratif et pérenne entre les administrations et les chefs d entreprise, notamment n ayant pas permis de co-définir les solutions (mesures de simplification) sur la base de diagnostics partagés des situations vécues et des problèmes concrets rencontrés par les entreprises. Au final, après avoir rencontré près de 200 chefs d entreprise, 4 nous constatons aujourd hui chez ces derniers un assez grand scepticisme et une perte de crédibilité des démarches de simplification les concernant. Les chefs d entreprise restent, dans le meilleur des cas, attentistes, mais le plus souvent circonspects. Comme le déclarait récemment l un d entre eux : «La simplification, plus on en parle et moins on en fait!» En fait, les chefs d entreprise attendent avant tout des preuves concrètes traduisant l effectivité des changements annoncés dans la vie quotidienne de leur entreprise. 4 Dans le cadre et à la suite des ateliers interentreprises que nous avons animés en avril 2013, en juin 2013 et au cours d auditions publiques (voir liste en annexe) 11

12 1.2. Les conditions de réussite identifiées dans les démarches de simplification mises en œuvre dans les autres pays développés. Au regard des outils mis en œuvre par la France ces dernières années autant que du bilan concret des actions de simplification, notre pays pourrait utilement s inspirer des politiques mises en œuvre dans d autres pays européens particulièrement dynamiques en la matière. Nous avons choisi de concentrer l analyse sur 5 d entre eux identifiés au plan européen comme les plus avancés (Allemagne, Royaume-Uni, Pays-Bas, Belgique, Danemark) sur le volet simplification de l environnement réglementaire et fiscal des entreprises Pilotage, mise en œuvre et suivi des démarches de simplification ALLEMAGNE : Pilote : Ministre d Etat, responsable de la coordination entre le gouvernement fédéral et les régions, en lien direct avec la Chancelière Fédérale. Mise en œuvre : Comité de la simplification administrative (comité de la réduction de la bureaucratie) composé de représentants des ministères fédéraux sous la présidence du Ministre d Etat. Suivi et contrôle de la mise en œuvre : Le NKR (Nationaler Normenkontrollrat) est un organisme indépendant de contrôle, rattaché au gouvernement fédéral. Il a son propre secrétariat dont le personnel ne dépend que du NKR. Ce secrétariat est composé de 10 membres issus de l Industrie, de la Recherche et développement. Il conseille tous les ministères fédéraux qui sont individuellement responsables pour initier leurs propres mesures de réduction. Il assiste le gouvernement Fédéral dans la réduction des charges administratives existantes et pour éviter des charges nouvelles dans les propositions de lois. ROYAUME-UNI : Pilote : Secrétaire d Etat aux Affaires, à l Innovation et au Savoir-Faire (BIS). Mise en œuvre : Les ministères sont en charge de la conception des projets de simplification. Suivi et contrôle de la mise en œuvre : le BRE (Better Regulation Executive) est l organe institutionnel central de la simplification administrative, placé sous la responsabilité du secrétaire d Etat au BIS. Il apporte un soutien aux ministères dans leurs projets de simplification et les incite à atteindre leurs objectifs grâce à ses mesures d évaluation de performances. Des cabinets de consultants peuvent être chargés en lien avec le BRE d évaluer les coûts et les bénéfices de certains projets. 12

sur le volet simplification de l")

13 PAYS-BAS : Pilote : Ministère des Finances et Ministère des Affaires Economiques Mise en œuvre : Le RRG (Groupe de Réforme de la Réglementation) est l organe central de la coordination de la simplification administrative. Il a été constitué de plusieurs unités compétentes issues de deux ministères (Ministère des Finances et Ministère des Affaires Economiques). Il rend compte à ces deux ministres par l intermédiaire du Groupe Ministériel pour l amélioration de la réglementation. Un comité directeur sur le mieux légiférer (steering Group for Better Regulation) présidé par le Premier ministre, se réunit chaque trimestre et met en relation les ministères de l Intérieur, de la Justice, des Finances et des Affaires Economiques et il est appuyé par un groupe de fonctionnaires. Il examine des rapports d avancement sur les politiques de simplification et effectue des travaux préparatoires en vue des rapports au Cabinet et au Parlement. Suivi et contrôle de la mise en œuvre : L ACTAL (Advisory Board on Administrative Burdens) est le conseil consultatif indépendant pour l examen des charges administratives. Il aide à stimuler et à structurer la réforme réglementaire. Sa fonction comprend la remise en question des actions des pouvoirs publics sur les programmes de réduction des charges administratives imposées aux entreprises. BELGIQUE : Pilote : Ministre du budget et de la simplification administrative Mise en œuvre : l ASA (Agence pour la Simplification Administrative) est en charge de piloter la mise en œuvre de la politique visant à réduire la complexité administrative supportée par les entreprises. Son rôle consiste à encourager et coordonner les initiatives de simplification entre administrations. L ASA dépend de la Chancellerie du Premier Ministre mais dispose d une grande indépendance. Elle n a pas de pouvoirs de direction ni de contrainte vis-à-vis des administrations et s appuie principalement sur la consultation et la coopération avec les administrations. DANEMARK : Pilote : Ministère des Finances et Ministère de l Economie et des Affaires commerciales. Mise en œuvre : Le comité de coordination (Coordination Committee) est responsable de la gestion des politiques visant à mieux légiférer. Il a des responsabilités importantes telles que l approbation du programme des lois, l approbation des projets de loi, l approbation des plans d action pour les 13

présidé par le Premier ministre, se réunit chaque trimestre et met en relation les ministères de l Intérieur, de la")

14 programmes de simplification dédiés aux entreprises. Pour mémoire: le Mindlab (organisme de développement relevant du ministère de l Economie et des Affaires commerciales, du ministère de la Fiscalité et du ministère de l Emploi) a été très impliqué dans le cadre de la construction du programme de réduction de la charge administrative pour les entreprises. Sa mission a été d associer des entreprises dans les projets de développement entrepris par les ministères. Suivi et contrôle de la mise en œuvre : Un certain nombre de comités interministériels sont chargés du suivi et du développement des politiques de réduction des charges administratives. Une unité de la DCCA (Danish Commerce and Companies Agency) assure le suivi des charges imposées aux entreprises. Elle se réunit toutes les semaines et publie des rapports au Premier ministre Les grands principes d action qui guident les démarches de simplification ALLEMAGNE : Le programme de réduction des charges administratives pour les entreprises Bürokratieabbau se base sur la progression de l administration électronique au profit des entreprises et des citoyens avec le programme e-government 2.0. La qualité juridique est appuyée par le développement du logiciel enorm et par des efforts visant à ce que les textes soient rédigés en langage clair. Les parties intéressées (associations d entreprises, partenaires sociaux et instituts de recherche économique) participent activement pour identifier et mesurer les coûts des obligations d information ainsi que dans le développement d options de simplification. ROYAUME-UNI : Le principe de transparence et le lien direct avec les entreprises sont des caractéristiques fortes du processus de simplification des charges administratives. Le développement de la relation avec les entreprises créée un état de confiance qui induit une réduction des contrôles administratifs. PAYS BAS : Une nouvelle stratégie de communication proactive cible les besoins identifiés par les entreprises plutôt que ceux identifiés par les ministères. Cette approche a permis la création de la Wientjes Commission dont le rôle est d être le porte-parole des entreprises ainsi que d autres mesures prenant en compte les intérêts des entreprises. Un principe de confiance est établi avec les entreprises run friendly et implique de ne contrôler que ce qui est nécessaire. BELGIQUE : Les TIC constituent un outil essentiel pour le plan d action sur la réduction des charges administratives pour les entreprises : banque carrefour des entreprises (principe de «dites-le nous une fois»), facture 14

15 électronique et le test Kafka qui a été qualifié par la Banque Mondiale comme le programme de communication sur la diminution des charges le plus novateur DANEMARK : Pour faire en sorte que la politique de réduction des charges administratives corresponde plus étroitement aux besoins réels des entreprises, il a été décidé de traiter les sources d irritation. Dans l axe de transparence, la diffusion du plan de «débureaucratisation» de la réglementation des entreprises explique de quelle manière les autorités comptent atteindre l objectif de réduction de 25% Dates d engagement des démarches de simplification et résultats obtenus Les dates d engagement des démarches de simplification. Beaucoup de pays se sont engagés dans des démarches de simplification avant les dates indiquées ci-dessous, celles-ci étant celles enregistrées par l OCDE. Il faut rappeler que c est à partir de novembre 2006 que la Commission européenne a lancé l action de mise en œuvre par les Etats membres d une réduction de 25% à l horizon 2012 des charges administratives pesant sur les entreprises (évaluation d un gain de 1,4% du PIB pour l UE). Allemagne : 2006 Royaume-Uni : 2005 Pays-Bas : 1994 Belgique : 06/1999 Danemark : 08/2007 Les résultats obtenus ALLEMAGNE : Objectif : réduction de 25% des charges administratives supportées par les entreprises. Le montant des charges administratives supportées par les entreprises en 2006 était évalué à 49,3 Milliards. Depuis 2006 les ministères fédéraux ont engagé un grand nombre d amendements et de procédures de simplifications avec un résultat d économie de 6 milliards par an pendant la période Depuis 2010 jusqu à la fin 2011 des mesures supplémentaires ont été prises qui ont généré une réduction additionnelle de charges pour les entreprises de 4,9 milliards. D autres mesures ont été prises par le gouvernement fédéral le 14/12/2011 avec comme objectif d accroître la réduction des charges de 1,45 milliard par an pour atteindre les 25%. 15

16 Quelques exemples de simplifications : La facturation électronique mise en place par la loi de 2011 a montré une réduction de charges de 4,1 milliards par an. La simplification dans le domaine des marchés publics enregistre une économie pour les entreprises de 400 millions. ROYAUME-UNI : En mai 2005, les ministères s étaient engagés pour une réduction de 25% des charges administratives supportées par les entreprises. En mai 2010 l objectif avait été dépassé avec un taux de 26,62% soit 4,2milliards d économie par an. La progression a été la suivante : 390millions en mai 2006, 2milliards en mai 2008 et 4,2milliards en mai Quelques exemples : Depuis 2005, 304 mesures de simplification ont été réalisées par les ministères pour réduire les charges administratives imposées aux entreprises. Des mesures ont inclus des changements dans la législation, la création de sites Web conviviaux ou des réductions de ce qui était demandé aux entreprises. Les petites entreprises, pour des aides de montant réduit n'ont plus à produire des documents administratifs pour une durée de cinq ans. Cela a permis des économies de 13 millions par an en 2010, ce qui a été contrôlé et validé par un comité de validation externe. Pour 3400 petites entreprises des contrôles de comptes ont été supprimés leur permettant d'économiser 15 millions par an. Autres exemples sans impact financier direct : Suppression de 2 lois pour la création d une loi nouvelle Création de loi à durée limitée. Deux dates fixes pour de nouvelles lois (6 avril et 2 octobre avec une période de prévenance de 12 semaines. PAYS BAS : L objectif de réduction de 25% de charges administratives supportées par les entreprises a été largement atteint en Un nouveau programme de réduction de 25% a été engagé pour être atteint en Fin 2012, la charge administrative pour les entreprises a été de plus de 11% inférieure par rapport à 2010 (la cible était de 10%). Cela équivaut à une économie de près de 850 millions. BELGIQUE : L objectif fixé de réduction de 25% des charges administratives à fin 2011 a été atteint. Un objectif de réduction de 2,5 milliards supplémentaires est projeté pour 2017 en comparaison avec

17 Quelques exemples : le principe du «only once» avec la Banque-Carrefour le guichet unique l extension de l application edepot les chèques-repas électroniques la simplification des marchés publics la facturation électronique DANEMARK : L engagement pris de réduire les charges administratives de 25% dans un délai de 8 ans ( ) a été mesuré par la méthode des coûts standards et a été globalement atteint. Les autorités ont, à la suite, mis au point deux nouveaux projets : le projet de chasse aux charges ou Burden Hunters et le projet de 10 processus métiers Ten Business Flow afin que la politique de baisse des charges administratives corresponde plus étroitement aux besoins réels des entreprises. Le développement de l administration électronique est considéré comme un soutien déterminant pour le mieux légiférer. Il a été reconnu par l OCDE comme l un des chefs de file dans ce domaine Définition des objectifs de simplification et évaluation ex ante L utilisation du SCM Standard Cost Model est appliqué dans tous les pays étudiés ci-dessous. Les Pays-Bas ont été les premiers à développer ce système de mesure des charges administratives. En Belgique à partir de 2007, le modèle SCM a été formalisé par le bureau de mesure Kafka. En Allemagne, le NKR s assure que les mesures des coûts de conformité (réduction de charges) ont bien été appliquées en ligne avec le mandat statutaire qui lui a été donné. Au Royaume-Uni le BRE a publié un modèle de SCM. ALLEMAGNE : La politique d analyse d impact ex ante remonte aux années 80, est inscrite dans les règles communes de procédure et s est vue confirmée à la fin des années 90 dans le cadre du programme Etat moderneadministration moderne. Cela consiste en une analyse préliminaire (la réglementation est-elle nécessaire? Quelles sont les autres possibilités?) et en une analyse simultanée (réalisée à mesure que la loi se dessine). Le NKR examine la réalité des coûts des charges administratives supportées par les entreprises, établis par les ministères. Le NKR soumet son approbation finale une fois que la loi est prête à être présentée au conseil des 17

18 ministres. L exécutif fédéral n est pas seul à veiller à la qualité de la réglementation. Le Parlement fédéral joue également un rôle actif. Il a notamment contribué à la mise en place du NKR, organisme indépendant de contrôle de la réduction des charges. Si l administration fédérale ne suit pas l opinion du NKR, elle doit adresser une réponse écrite au Parlement. ROYAUME-UNI : Le processus d élaboration des études d impact pour les nouvelles réglementations a été régulièrement renforcé et rapproché du processus de décision, afin que son influence soit la plus grande possible dès le début du processus et dans le but de favoriser un changement d attitude des responsables. Le Parlement joue un rôle de plus en plus important dans les études d impact ex ante pour les nouvelles réglementations avec un lien fort avec l organe institutionnel central de la simplification administrative, le BRE. Plusieurs commissions parlementaires ont été créées : la commission mixte paritaire sur les actes réglementaires, la commission de la Chambre des lords sur le bienfondé des actes réglementaires, la commission de la Chambre des communes sur la réforme de la réglementation et la commission de la Chambre des lords sur les délégations de pouvoir et la réforme de la réglementation. Elles s intéressent en profondeur à la qualité de la réglementation et des efforts considérables sont faits pour examiner attentivement les actes réglementaires. Des efforts importants d analyse ex-ante ont été accomplis afin de rapprocher les démarches qui touchent à la négociation et à la transposition des directives européennes en veillant à éviter la sur-transposition. Le BRE a publié un guide méthodologique d analyse ex-ante. PAYS-BAS : En plus du RRG, le ministère de la Justice joue un rôle déterminant dans la gestion de l élaboration de nouvelles réglementations et a mis au point une nouvelle méthode d analyse d impact plus ferme Le Parlement joue un rôle particulièrement important dans le déroulement du programme sur le mieux légiféré. Ce dernier reçoit régulièrement des rapports d avancement sur différentes dimensions du programme d amélioration de la réglementation qui lui sont fournis par le Cabinet via le groupe chargé de la réforme réglementaire le RRG. Il a lui-même été à l origine d une réforme de la politique de contrôle et est très fortement impliqué dans la stratégie des programmes de simplification. BELGIQUE : Au niveau fédéral, il est exigé que chaque nouvelle loi soit accompagnée du test Kafka, qui évalue l impact des contraintes administratives sur les entreprises. Le conseil des ministres n adopte pas de nouvelle loi si celle-ci n est pas présentée accompagnée de ce test. 18

19 DANEMARK : Les obligations d analyse d impact ont été considérablement renforcées depuis le rapport de l OCDE de Objectifs et méthodes d intervention pour la réduction du stock ALLEMAGNE : Au printemps 2009, le gouvernement fédéral allemand a préparé une Loi de simplification abrogeant quelques 85 lois et ordonnances concernant la politique de l environnement. Bien que cette diminution ait été partiellement compensée par l adoption récente de nouvelles lois, le stock des lois fédérales a été ramené de lois et ordonnances à lois et ordonnances. Le nombre de réglementations distinctes en vigueur est tombé de à Les efforts de simplification ont aussi abouti à l élimination de quelque 950 termes et concepts juridiques datant de l époque de l Allemagne impériale, ainsi que de règlements antérieurs à la Loi fondamentale qui sont obsolètes du point de vue de leur libellé ou sur le fond. BELGIQUE : Dans le cadre de ses efforts de simplification, le gouvernement wallon a chargé le Comité législatif d identifier les textes obsolètes (tombés en désuétude ou remplacés par d autres). Le gouvernement a ainsi été conduit à abolir une première série de 156 textes obsolètes en avril 2008 et une deuxième série de 42 textes en juin 2008 dans de multiples domaines (économie et emploi, affaires sociales, agriculture, chasse, pêche, aménagement du territoire) Evaluation ex post des démarches de simplification ALLEMAGNE : Des analyses sont effectuées pour vérifier que la loi adoptée a bien atteint ses objectifs. ROYAUME-UNI : Des audits sont assurés par le National Audit Office (NAO qui correspond à la Cour des comptes). Ces contrôles constituent un atout réglementaire important et donnent un avis externe, professionnel, concret et indépendant sur la qualité de la gestion de la réglementation. A titre d exemple (source OCDE) : L évaluation par le National Audit Office (NAO) du Royaume-Uni répond à un objectif d optimisation des ressources et inclut des considérations qui révèlent la nécessité et l importance d évaluer, par exemple, les avantages plus larges pour les entreprises, les fonctions de contrôle et d orientation au sein de l administration ainsi que la mise en commun des bonnes pratiques. PAYS-BAS : Des audits sont assurés par la NCA (Cour des comptes aux Pays-Bas). 19

20 BELGIQUE : La commission parlementaire chargée de l examen de la législation a pour mission d évaluer les lois qui ont été promulguées depuis au moins trois ans. Elle doit cerner les éventuelles difficultés de mise en œuvre (résultant de leur complexité, de lacunes, d une incohérence, de leur imprécision, de contradictions) et déterminer comment la loi a effectivement répondu à son objectif initial. Des demandes de réexamen peuvent être présentées par un grand nombre de parties prenantes (toute administration chargée d exécuter la loi ; toute autorité chargée de faire respecter l application des lois ; toute personne physique ou juridique ; et les députés et sénateurs). Les travaux de la commission doivent aussi être étayés par les rapports de la Cour de cassation et des tribunaux sur les difficultés rencontrées dans le domaine législatif et par les décisions de la Cour constitutionnelle Outils de communication Remarque de l OCDE : La communication avec les parties intéressées peut avoir une importance déterminante, non seulement pour atteindre les objectifs de projets de simplification administrative, mais aussi parce que les entités réglementées sont les seules qui puissent fournir des données fiables sur la conformité aux obligations d information. Elle est aussi très importante après la réalisation de ces objectifs, car la perception de l importance et de l utilité de ces projets par les entités réglementées joue un rôle important dans l évaluation globale de leur efficacité. ROYAUME-UNI : Le Bureau National d Audit (NAO) estime que les efforts faits pour obtenir plus directement l avis des entreprises sur ce qui est important au lieu de se contenter du point de vue des fonctionnaires ont été fructueux, bien que de nouveaux progrès restent encore à réaliser. L importance attachée à des études de cas portant sur des expériences vécues afin de donner vie au programme, en citant des entreprises et des organisations commerciales, s est révélée très utile. Le montant total des économies réalisées grâce au programme est mis en avant dans la plupart des documents et activités de communication avec les médias, et il est présenté comme la preuve incontestable de l engagement du gouvernement en faveur de la réforme de la réglementation et des progrès enregistrés à cet égard. Il s agit, par exemple, des études de cas individuelles, qui illustrent comment certaines entreprises ont bénéficié du programme, du site web spécialisé qui est la vitrine du programme et montre son impact et où sont publiées tout au long de l année des exemples positifs et des études de cas provenant d autres activités spécifiques/connexes, par exemple des visites d entreprises. Un site web mis en place et géré par le BRE informe les entreprises sur : Les nouvelles lois qui vont intervenir dans les 6 mois. Les lois qui vont être retirées dans les 6 mois La situation de chaque ministère vis-à-vis de ses objectifs de réduction. 20

La LOLF, une loi bien pensée mais en voie de détournement?

La LOLF, une loi bien pensée mais en voie de détournement? La nouvelle loi organique relative aux lois de finances a été promulguée en août 2001. Deux ans plus tard, et bien que la mise en œuvre de cette

La LOLF, une loi bien pensée mais en voie de détournement? La nouvelle loi organique relative aux lois de finances a été promulguée en août 2001. Deux ans plus tard, et bien que la mise en œuvre de cette

La feuille de route du Gouvernement en matière d ouverture et de partage des données publiques

La feuille de route du Gouvernement en matière d ouverture et de partage des données publiques L ouverture des données publiques, liberté publique et levier d innovation L ouverture des données publiques

La feuille de route du Gouvernement en matière d ouverture et de partage des données publiques L ouverture des données publiques, liberté publique et levier d innovation L ouverture des données publiques

ACCORD DU 27 NOVEMBRE 2013

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3364 Convention collective nationale RÉGIME SOCIAL DES INDÉPENDANTS IDCC : 2796. Personnel de direction Brochure

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3364 Convention collective nationale RÉGIME SOCIAL DES INDÉPENDANTS IDCC : 2796. Personnel de direction Brochure

Définition et exécution des mandats : analyse et recommandations aux fins de l examen des mandats

Définition et exécution des mandats : analyse et recommandations aux fins de l examen des mandats Rapport du Secrétaire général Résumé Lors du Sommet mondial de septembre 2005, les dirigeants des pays

Définition et exécution des mandats : analyse et recommandations aux fins de l examen des mandats Rapport du Secrétaire général Résumé Lors du Sommet mondial de septembre 2005, les dirigeants des pays

Introduction Frédéric PETITBON Un contexte difficile Nicolas PERNOT

Introduction Frédéric PETITBON Directeur général délégué, IDRH Les collectivités doivent à la fois respecter des engagements vis-à-vis des citoyens, poursuivre des démarches managériales et tenir compte

Introduction Frédéric PETITBON Directeur général délégué, IDRH Les collectivités doivent à la fois respecter des engagements vis-à-vis des citoyens, poursuivre des démarches managériales et tenir compte

Ouverture de la journée des éditeurs de logiciels comptable et financier pour les organismes publics locaux. Vendredi 17 janvier 2014 (9h30-10h00)

") Ouverture de la journée des éditeurs de logiciels comptable et financier pour les organismes publics locaux Vendredi 17 janvier 2014 (9h30-10h00) Centre de conférences Pierre MENDES-FRANCE Eléments pour

Ouverture de la journée des éditeurs de logiciels comptable et financier pour les organismes publics locaux Vendredi 17 janvier 2014 (9h30-10h00) Centre de conférences Pierre MENDES-FRANCE Eléments pour

Un nouvel État territorial

La réforme de l administration territoriale de l État 1 / 7 Un nouvel État territorial L organisation territoriale de l État en France est caractérisée par : une architecture historique calée sur les départements

La réforme de l administration territoriale de l État 1 / 7 Un nouvel État territorial L organisation territoriale de l État en France est caractérisée par : une architecture historique calée sur les départements

La fonction d audit interne garantit la correcte application des procédures en vigueur et la fiabilité des informations remontées par les filiales.

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

DOCUMENT DE CONSULTATION

COMMISSION EUROPÉENNE Bruxelles, le 10.4.2015 C(2015) 2303 final DOCUMENT DE CONSULTATION Première phase de consultation des partenaires sociaux au titre de l article 154 du TFUE concernant une consolidation

COMMISSION EUROPÉENNE Bruxelles, le 10.4.2015 C(2015) 2303 final DOCUMENT DE CONSULTATION Première phase de consultation des partenaires sociaux au titre de l article 154 du TFUE concernant une consolidation

Le projet Chorus a été conçu pour doter. Chorus : résultats et perspectives

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

C ) Détail volets A, B, C, D et E. Hypothèses (facteurs externes au projet) Sources de vérification. Actions Objectifs Méthode, résultats

Détail volets A, B, C, D et E. Hypothèses (facteurs externes au projet) Sources de vérification. Actions Objectifs Méthode, résultats") C ) Détail volets A, B, C, D et E Actions Objectifs Méthode, résultats VOLET A : JUMELAGE DE 18 MOIS Rapports d avancement du projet. Réorganisation de l administration fiscale Rapports des voyages d étude.

C ) Détail volets A, B, C, D et E Actions Objectifs Méthode, résultats VOLET A : JUMELAGE DE 18 MOIS Rapports d avancement du projet. Réorganisation de l administration fiscale Rapports des voyages d étude.

Éditorial. des ministres

PROJET STRATÉGIQUE Éditorial des ministres Nous avons souhaité fin 2012 que la douane établisse un projet stratégique à horizon 2018 afin qu elle poursuive son processus d évolution... Les principaux secteurs

PROJET STRATÉGIQUE Éditorial des ministres Nous avons souhaité fin 2012 que la douane établisse un projet stratégique à horizon 2018 afin qu elle poursuive son processus d évolution... Les principaux secteurs

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE. Le partage de solutions

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE Le partage de solutions RH Partageons nos solutions RH... Dans chaque collectivité, la collaboration active entre élus et personnels est la clé de

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE Le partage de solutions RH Partageons nos solutions RH... Dans chaque collectivité, la collaboration active entre élus et personnels est la clé de

Résumé - Pays-Bas. Moteurs de la gouvernance. Cadre de la gouvernance publique

RÉSUMÉ PAYS BAS 1 Résumé - Pays-Bas Moteurs de la gouvernance L évolution des performances de l économie néerlandaise au cours des trente dernières années s est accompagnée de politiques s attachant à

RÉSUMÉ PAYS BAS 1 Résumé - Pays-Bas Moteurs de la gouvernance L évolution des performances de l économie néerlandaise au cours des trente dernières années s est accompagnée de politiques s attachant à

CONTROLE GÉNÉRAL ÉCONOMIQUE ET FINANCIER

CONTROLE GENERAL ECONOMIQUE ET FINANCIER MISSION AUDIT 3, boulevard Diderot 75572 PARIS CEDEX 12 CONTROLE GÉNÉRAL ÉCONOMIQUE ET FINANCIER CHARTE DE L'AUDIT Validée par le comité des audits du 4 avril 2012

CONTROLE GENERAL ECONOMIQUE ET FINANCIER MISSION AUDIT 3, boulevard Diderot 75572 PARIS CEDEX 12 CONTROLE GÉNÉRAL ÉCONOMIQUE ET FINANCIER CHARTE DE L'AUDIT Validée par le comité des audits du 4 avril 2012

La modernisation de la gestion publique au sein des EPSCP. Colloque des Agents Comptables. 05 juin 2015

La modernisation de la gestion publique au sein des Colloque des Agents Comptables 05 juin 2015 EPSCP Frédéric Dehan Directeur Général des Services Université de Strasbourg 1) Des éléments de contexte

La modernisation de la gestion publique au sein des Colloque des Agents Comptables 05 juin 2015 EPSCP Frédéric Dehan Directeur Général des Services Université de Strasbourg 1) Des éléments de contexte

PROJET DOUGORE 2011 SUR LA DECENTRALISATION AU TOGO

PROJET DOUGORE 2011 SUR LA DECENTRALISATION AU TOGO ELABORATION D UN PLAN DE DEVELOPPEMENT COMMUNAL Par : LEGONOU François, Directeur SYDEL AFRIQUE, Consultant En guise d introduction La décentralisation

PROJET DOUGORE 2011 SUR LA DECENTRALISATION AU TOGO ELABORATION D UN PLAN DE DEVELOPPEMENT COMMUNAL Par : LEGONOU François, Directeur SYDEL AFRIQUE, Consultant En guise d introduction La décentralisation

de la consultation «innover et simplifier avec les agents publics»

Bilan de la consultation «innover et simplifier avec les agents publics» Premier ministre SECRÉTARIAT GÉNÉRAL POUR LA MODERNISATION DE L ACTION PUBLIQUE La participation des agents à la modernisation de

Bilan de la consultation «innover et simplifier avec les agents publics» Premier ministre SECRÉTARIAT GÉNÉRAL POUR LA MODERNISATION DE L ACTION PUBLIQUE La participation des agents à la modernisation de

Ministère des sports. Le ministre des sports

Ministère des sports Direction des sports Mission sport et développement durable Personnes chargées du dossier : Arnaud JEAN Tél. : 01 40 45 96 74 Mel: arnaud.jean@jeunesse-sports.gouv.fr Fabienne COBLENCE

Ministère des sports Direction des sports Mission sport et développement durable Personnes chargées du dossier : Arnaud JEAN Tél. : 01 40 45 96 74 Mel: arnaud.jean@jeunesse-sports.gouv.fr Fabienne COBLENCE

Plan d actions 2011/2014

Plan d actions 2011/2014 Le présent plan d actions s organise en fiches actions, qui précisent les objectifs opérationnels des actions et explicite les modalités de mise en œuvre. Ces fiches répondent

Plan d actions 2011/2014 Le présent plan d actions s organise en fiches actions, qui précisent les objectifs opérationnels des actions et explicite les modalités de mise en œuvre. Ces fiches répondent

Projet d accord-cadre sur la qualité de vie au travail dans la fonction publique

Projet d accord-cadre sur la qualité de vie au travail dans la fonction publique Les conditions d exercice des missions des agents publics, leurs métiers et l organisation des services ont beaucoup évolué

Projet d accord-cadre sur la qualité de vie au travail dans la fonction publique Les conditions d exercice des missions des agents publics, leurs métiers et l organisation des services ont beaucoup évolué

M2S. Formation Management. formation. Animer son équipe Le management de proximité. Manager ses équipes à distance Nouveau manager

Formation Management M2S formation Animer son équipe Le management de proximité Manager ses équipes à distance Nouveau manager Coacher ses équipes pour mieux manager Déléguer et Organiser le temps de travail

Formation Management M2S formation Animer son équipe Le management de proximité Manager ses équipes à distance Nouveau manager Coacher ses équipes pour mieux manager Déléguer et Organiser le temps de travail

ROYAUME DU MAROC DIRECTION DU BUDGET

ROYAUME DU MAROC DIRECTION DU BUDGET I CONTEXTE DE LA REFORME BUDGETAIRE II OBJECTIFS ET AXES DE LA REFORME BUDGETAIRE III CARACTERISTIQUES DE LA REFORME BUDGETAIRE IV FACTEURS CLES DE SUCCES 2 Modernisation

ROYAUME DU MAROC DIRECTION DU BUDGET I CONTEXTE DE LA REFORME BUDGETAIRE II OBJECTIFS ET AXES DE LA REFORME BUDGETAIRE III CARACTERISTIQUES DE LA REFORME BUDGETAIRE IV FACTEURS CLES DE SUCCES 2 Modernisation

FICHE TECHNIQUE : METTRE EN PLACE UNE GPEC

METTRE EN PLACE UNE GPEC Gestion Prévisionnelle des Emplois et des Compétences Cette fiche technique aborde la mise en place d une démarche GPEC sous l angle de la description d un processus. Elle présente

METTRE EN PLACE UNE GPEC Gestion Prévisionnelle des Emplois et des Compétences Cette fiche technique aborde la mise en place d une démarche GPEC sous l angle de la description d un processus. Elle présente

Groupe de travail. Renforcer la confiance mutuelle RAPPORT

Groupe de travail Renforcer la confiance mutuelle RAPPORT Les participants ont tous reçu une copie du rapport particulièrement riche du précédent groupe de travail. A l issue des rapports des représentantes

Groupe de travail Renforcer la confiance mutuelle RAPPORT Les participants ont tous reçu une copie du rapport particulièrement riche du précédent groupe de travail. A l issue des rapports des représentantes

CONSEIL DES MINISTRES

CONSEIL DES MINISTRES LE PRESIDENT DE LA REPUBLIQUE A REUNI LE CONSEIL DES MINISTRES AU PALAIS DE L ÉLYSEE LE MERCREDI 1 ER AVRIL 2015 À L ISSUE DU CONSEIL, LE SERVICE DE PRESSE DE LA PRESIDENCE DE LA

CONSEIL DES MINISTRES LE PRESIDENT DE LA REPUBLIQUE A REUNI LE CONSEIL DES MINISTRES AU PALAIS DE L ÉLYSEE LE MERCREDI 1 ER AVRIL 2015 À L ISSUE DU CONSEIL, LE SERVICE DE PRESSE DE LA PRESIDENCE DE LA

Lilurti ÉgQ.//ti Fr41rrnili. RbuBLlQ.UE FJtANÇAISE LE SECRETAIRE D'ETAT CHARGE DU BUDGET

Lilurti ÉgQ.//ti Fr41rrnili RbuBLlQ.UE FJtANÇAISE LE MINISTRE DES FINANCES ET DES COMPTES PUBLICS LE SECRETAIRE D'ETAT CHARGE DU BUDGET LE SECRETAIRE D'ETAT CHARGE DE LA REFORME DE L'ETAT ET DE LA SIMPLIFICATION

Lilurti ÉgQ.//ti Fr41rrnili RbuBLlQ.UE FJtANÇAISE LE MINISTRE DES FINANCES ET DES COMPTES PUBLICS LE SECRETAIRE D'ETAT CHARGE DU BUDGET LE SECRETAIRE D'ETAT CHARGE DE LA REFORME DE L'ETAT ET DE LA SIMPLIFICATION

Rapport technique n 8 :

Modernisation de l action publique Groupe de travail interministériel sur les agences et opérateurs de l Etat Rapport technique n 8 : L'appui des têtes de réseau interministérielles en matière de fonctions

Modernisation de l action publique Groupe de travail interministériel sur les agences et opérateurs de l Etat Rapport technique n 8 : L'appui des têtes de réseau interministérielles en matière de fonctions

étude réalisée par l agence Campus Communication en partenariat avec l Association française de communication interne

étude réalisée par l agence Campus Communication en partenariat avec l Association française de communication interne sommaire Le projet Notre agence Notre partenaire Méthodologie Lire l étude Enseignements

étude réalisée par l agence Campus Communication en partenariat avec l Association française de communication interne sommaire Le projet Notre agence Notre partenaire Méthodologie Lire l étude Enseignements

RAPPORT DU CONSEIL D ADMINISTRATION A L ASSEMBLEE GENERALE

22.05.08 RAPPORT DU CONSEIL D ADMINISTRATION A L ASSEMBLEE GENERALE Le Conseil d administration de la Société Générale a pris connaissance du rapport ci-joint du Comité spécial qu il a constitué le 30

22.05.08 RAPPORT DU CONSEIL D ADMINISTRATION A L ASSEMBLEE GENERALE Le Conseil d administration de la Société Générale a pris connaissance du rapport ci-joint du Comité spécial qu il a constitué le 30

Annexe - document CA 118/9. Termes de référence. Audit fonctionnel et organisationnel de l OTIF

Annexe - document CA 118/9 Termes de référence Audit fonctionnel et organisationnel de l OTIF Index 1 Description de l organisation... 3 2 Contexte de la mission... 4 3 Objet de la mission... 4 3.1 Objectif

Annexe - document CA 118/9 Termes de référence Audit fonctionnel et organisationnel de l OTIF Index 1 Description de l organisation... 3 2 Contexte de la mission... 4 3 Objet de la mission... 4 3.1 Objectif

La B.I. au secours des Managers de transition 72

T r i b u n e Depuis quelques années, la demande d interventions ponctuelles en Supply Chain est croissante. Améliorer la gestion des flux de l entreprise, piloter un projet ambitieux de restructuration

T r i b u n e Depuis quelques années, la demande d interventions ponctuelles en Supply Chain est croissante. Améliorer la gestion des flux de l entreprise, piloter un projet ambitieux de restructuration

Etude sur les Maisons des Services Publics en Europe (hors la France)

") Etude sur les Maisons des Services Publics en Europe (hors la France) Résumé du rapport réalisé par EUROPA pour la DATAR DATAR EUROPA Etude sur les maisons des services publics en Europe Résumé du rapport

Etude sur les Maisons des Services Publics en Europe (hors la France) Résumé du rapport réalisé par EUROPA pour la DATAR DATAR EUROPA Etude sur les maisons des services publics en Europe Résumé du rapport

CHAPITRE 5 : GESTION ET RATIONALISATION DES RÉGLEMENTATIONS EXISTANTES 123. Chapitre 5. Gestion et rationalisation des réglementations existantes

CHAPITRE 5 : GESTION ET RATIONALISATION DES RÉGLEMENTATIONS EXISTANTES 123 Chapitre 5 Gestion et rationalisation des réglementations existantes Ce chapitre examine deux domaines de la politique réglementaire.

CHAPITRE 5 : GESTION ET RATIONALISATION DES RÉGLEMENTATIONS EXISTANTES 123 Chapitre 5 Gestion et rationalisation des réglementations existantes Ce chapitre examine deux domaines de la politique réglementaire.

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

«Identifier et définir le besoin en recrutement»

«Identifier et définir le besoin en recrutement» LES ETAPES DU RECRUTEMENT Le recrutement est une démarche structurée qui comporte plusieurs étapes aux quelles il faut attacher de l importance. La majorité

«Identifier et définir le besoin en recrutement» LES ETAPES DU RECRUTEMENT Le recrutement est une démarche structurée qui comporte plusieurs étapes aux quelles il faut attacher de l importance. La majorité

SOMMAIRE DU RAPPORT ANNUEL 2013 DU VÉRIFICATEUR GÉNÉRAL

SOMMAIRE DU RAPPORT ANNUEL 2013 DU VÉRIFICATEUR GÉNÉRAL Avertissement : LE PRÉSENT DOCUMENT CONSTITUE UN CONDENSÉ DU RAPPORT ANNUEL DU VÉRIFICATEUR GÉNÉRAL. VOUS ÊTES INVITÉ À CONSULTER LA VERSION INTÉGRALE

SOMMAIRE DU RAPPORT ANNUEL 2013 DU VÉRIFICATEUR GÉNÉRAL Avertissement : LE PRÉSENT DOCUMENT CONSTITUE UN CONDENSÉ DU RAPPORT ANNUEL DU VÉRIFICATEUR GÉNÉRAL. VOUS ÊTES INVITÉ À CONSULTER LA VERSION INTÉGRALE

Les rendez-vous Risk Advisory La lettre des professionnels du risque et de la finance

Risk Advisory Février 2014 Les rendez-vous Risk Advisory La lettre des professionnels du risque et de la finance Des points de vue sur vos sujets de préoccupation dans les domaines de la gestion des risques,

Risk Advisory Février 2014 Les rendez-vous Risk Advisory La lettre des professionnels du risque et de la finance Des points de vue sur vos sujets de préoccupation dans les domaines de la gestion des risques,

Principe et règles d audit

CHAPITRE 2 Principe et règles d audit 2.1. Principe d audit Le principe et les règles d audit suivent logiquement l exposé précédent. D abord, comme dans toute branche de l activité d une entreprise, l

CHAPITRE 2 Principe et règles d audit 2.1. Principe d audit Le principe et les règles d audit suivent logiquement l exposé précédent. D abord, comme dans toute branche de l activité d une entreprise, l

I. PRINCIPALES MISSIONS DES SERVICES DU TRÉSOR TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE. Trésorier-Payeur Général : Mme Jacqueline ESCARD

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : tg21.contact@cp.finances.gouv.fr

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : tg21.contact@cp.finances.gouv.fr

CONFERENCE NATIONALE DU HANDICAP. Relevé des conclusions

PRÉSIDENCE DE LA RÉPUBLIQUE Service de presse Paris, le 11 décembre 2014 CONFERENCE NATIONALE DU HANDICAP Relevé des conclusions A l occasion de la Conférence nationale du handicap du 11 décembre 2014,

PRÉSIDENCE DE LA RÉPUBLIQUE Service de presse Paris, le 11 décembre 2014 CONFERENCE NATIONALE DU HANDICAP Relevé des conclusions A l occasion de la Conférence nationale du handicap du 11 décembre 2014,

Termes de référence pour le recrutement d un consultant en communication

Termes de référence pour le recrutement d un consultant en communication A. Contexte La Conférence des Ministres de l Éducation des États et gouvernements de la Francophonie (CONFEMEN) est une organisation

Termes de référence pour le recrutement d un consultant en communication A. Contexte La Conférence des Ministres de l Éducation des États et gouvernements de la Francophonie (CONFEMEN) est une organisation

Le point de vue de l UNSA

Le point de vue de l UNSA La GPEC, une opportunité pour le dialogue social dans l entreprise La gestion prévisionnelle des emplois et des compétences (GPEC) est devenue objet de négociation dans l entreprise

Le point de vue de l UNSA La GPEC, une opportunité pour le dialogue social dans l entreprise La gestion prévisionnelle des emplois et des compétences (GPEC) est devenue objet de négociation dans l entreprise

Contact chargées de mission FEHAP Centre : Magali BASTELICA, magali.bastelica@fehap.fr, 06 45 55 50 12 Nathalie PERPINIAL,

Contact chargées de mission FEHAP Centre : Magali BASTELICA, magali.bastelica@fehap.fr, 06 45 55 50 12 Nathalie PERPINIAL, nathalie.perpinial@fehap.fr, 06 74 72 73 78 SOMMAIRE Pourquoi la FEHAP intervientelle

Contact chargées de mission FEHAP Centre : Magali BASTELICA, magali.bastelica@fehap.fr, 06 45 55 50 12 Nathalie PERPINIAL, nathalie.perpinial@fehap.fr, 06 74 72 73 78 SOMMAIRE Pourquoi la FEHAP intervientelle

NORME INTERNATIONALE D AUDIT 330 REPONSES DE L AUDITEUR AUX RISQUES EVALUES

NORME INTERNATIONALE D AUDIT 330 REPONSES DE L AUDITEUR AUX RISQUES EVALUES Introduction (Applicable aux audits d états financiers pour les périodes ouvertes à compter du 15 décembre 2009) SOMMAIRE Paragraphe

NORME INTERNATIONALE D AUDIT 330 REPONSES DE L AUDITEUR AUX RISQUES EVALUES Introduction (Applicable aux audits d états financiers pour les périodes ouvertes à compter du 15 décembre 2009) SOMMAIRE Paragraphe

Les projets d investissement en PME

Le point sur Les projets d investissement en PME Concilier performance économique et conditions de travail L investissement reste un moment clé du développement d une entreprise. C est l occasion de repenser

Le point sur Les projets d investissement en PME Concilier performance économique et conditions de travail L investissement reste un moment clé du développement d une entreprise. C est l occasion de repenser

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : FCPT1412044R Intitulé des textes : projet d ordonnance relative à la réforme du taux d intérêt légal et projet d arrêté fixant les catégories de prêts

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : FCPT1412044R Intitulé des textes : projet d ordonnance relative à la réforme du taux d intérêt légal et projet d arrêté fixant les catégories de prêts

MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA REFORME DE L ÉTAT

MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA REFORME DE L ÉTAT Les comités techniques dans la fonction publique de l État collection Ressources humaines UNE INSTANCE REPRÉSENTATIVE

MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA REFORME DE L ÉTAT Les comités techniques dans la fonction publique de l État collection Ressources humaines UNE INSTANCE REPRÉSENTATIVE

LA GESTION DES RESSOURCES HUMAINES Anne DIETRICH Frédérique PIGEYRE 2005, repères, La découverte

LA GESTION DES RESSOURCES HUMAINES Anne DIETRICH Frédérique PIGEYRE 2005, repères, La découverte La GRH constitue une préoccupation permanente de toute entreprise, de tout dirigeant, qu il s agisse de

LA GESTION DES RESSOURCES HUMAINES Anne DIETRICH Frédérique PIGEYRE 2005, repères, La découverte La GRH constitue une préoccupation permanente de toute entreprise, de tout dirigeant, qu il s agisse de

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : FCPT 1414214 D Intitulé du texte : projet de décret relatif aux modalités de calcul du taux annuel effectif de l assurance Ministère à l origine de la

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : FCPT 1414214 D Intitulé du texte : projet de décret relatif aux modalités de calcul du taux annuel effectif de l assurance Ministère à l origine de la

AMbition éolien 2012. L énergie éolienne. renouvelable, compétitive et créatrice d emplois

AMbition éolien 2012 L énergie éolienne renouvelable, compétitive et créatrice d emplois Sortons de la crise avec l énergie de l avenir La filière éolienne entend être demain un des fleurons de l industrie

AMbition éolien 2012 L énergie éolienne renouvelable, compétitive et créatrice d emplois Sortons de la crise avec l énergie de l avenir La filière éolienne entend être demain un des fleurons de l industrie

Mutualité Française Ile-de-France

Mutualité Française Ile-de-France Représentation régionale de la Fédération Nationale de la Mutualité Française Acteur de l économie sociale et solidaire 280 mutuelles adhérentes 5.5 millions de personnes

Mutualité Française Ile-de-France Représentation régionale de la Fédération Nationale de la Mutualité Française Acteur de l économie sociale et solidaire 280 mutuelles adhérentes 5.5 millions de personnes

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

E-COMMERCE VERS UNE DÉFINITION INTERNATIONALE ET DES INDICATEURS STATISTIQUES COMPARABLES AU NIVEAU INTERNATIONAL

E-COMMERCE VERS UNE DÉFINITION INTERNATIONALE ET DES INDICATEURS STATISTIQUES COMPARABLES AU NIVEAU INTERNATIONAL Bill Pattinson Division de la politique de l information, de l informatique et de la communication

E-COMMERCE VERS UNE DÉFINITION INTERNATIONALE ET DES INDICATEURS STATISTIQUES COMPARABLES AU NIVEAU INTERNATIONAL Bill Pattinson Division de la politique de l information, de l informatique et de la communication

Annexe IV : rapport du Président du Conseil d Administration

Annexe IV : rapport du Président du Conseil d Administration joint au rapport de gestion rendant compte des conditions de préparation et d organisation des travaux du Conseil ainsi que des procédures de

Annexe IV : rapport du Président du Conseil d Administration joint au rapport de gestion rendant compte des conditions de préparation et d organisation des travaux du Conseil ainsi que des procédures de

Conseil économique et social

NATIONS UNIES E Conseil économique et social Distr. GÉNÉRALE ECE/MP.PP/2005/2/Add.4 8 juin 2005 Original: ANGLAIS, FRANÇAIS, RUSSE COMMISSION ÉCONOMIQUE POUR L EUROPE Réunion des Parties à la Convention

NATIONS UNIES E Conseil économique et social Distr. GÉNÉRALE ECE/MP.PP/2005/2/Add.4 8 juin 2005 Original: ANGLAIS, FRANÇAIS, RUSSE COMMISSION ÉCONOMIQUE POUR L EUROPE Réunion des Parties à la Convention

Considérations sur la crise et le marché intérieur 1

Considérations sur la crise et le marché intérieur 1 Auteurs : Jacques Potdevin : Président de la Fédération des Experts comptables Européens (FEE - Federation of European Accountants 2 ) de 2007 à 2008.

Considérations sur la crise et le marché intérieur 1 Auteurs : Jacques Potdevin : Président de la Fédération des Experts comptables Européens (FEE - Federation of European Accountants 2 ) de 2007 à 2008.

F RSE Plan d action A04 Bruxelles, le 14.09.2006 MH/JC/LC A V I S. sur

F RSE Plan d action A04 Bruxelles, le 14.09.2006 MH/JC/LC A V I S sur L AVANT-PROJET DE PLAN D ACTION EN MATIERE DE RESPONSABILITE SOCIETALE DES ENTREPRISES EN BELGIQUE *** 2 Dans sa lettre du 10 juillet

F RSE Plan d action A04 Bruxelles, le 14.09.2006 MH/JC/LC A V I S sur L AVANT-PROJET DE PLAN D ACTION EN MATIERE DE RESPONSABILITE SOCIETALE DES ENTREPRISES EN BELGIQUE *** 2 Dans sa lettre du 10 juillet

Elaboration des Ad AP COTITA 27 janvier 2015

Ville de Grenoble STRATÉGIE PATRIMONIALE DE MISE EN ACCESSIBILITÉ DES ERP Elaboration des Ad AP COTITA 27 janvier 2015 Ville de Grenoble COTITA 30-01-15-1 Contexte La Ville de Grenoble : 300 équipements

Ville de Grenoble STRATÉGIE PATRIMONIALE DE MISE EN ACCESSIBILITÉ DES ERP Elaboration des Ad AP COTITA 27 janvier 2015 Ville de Grenoble COTITA 30-01-15-1 Contexte La Ville de Grenoble : 300 équipements

DÉMATÉRIALISATION DES DOCUMENTS ET AUTOMATISATION DES PROCESSUS UN PREMIER PAS VERS LA BANQUE SANS PAPIER

DÉMATÉRIALISATION DES DOCUMENTS ET AUTOMATISATION DES PROCESSUS UN PREMIER PAS VERS LA BANQUE SANS PAPIER Pour les banques, le papier devrait servir à imprimer des billets ; pas à en garder la trace dans

DÉMATÉRIALISATION DES DOCUMENTS ET AUTOMATISATION DES PROCESSUS UN PREMIER PAS VERS LA BANQUE SANS PAPIER Pour les banques, le papier devrait servir à imprimer des billets ; pas à en garder la trace dans

Le Pacte de responsabilité et de solidarité

Le Pacte de responsabilité et de solidarité La France est à un moment décisif. Depuis plus de dix ans, l appareil de production s est affaibli, la compétitivité s est détériorée et le niveau de chômage

Le Pacte de responsabilité et de solidarité La France est à un moment décisif. Depuis plus de dix ans, l appareil de production s est affaibli, la compétitivité s est détériorée et le niveau de chômage

CONTRAT DE VILLE DE NOUVELLE GENERATION

Direction de la ville et de la cohésion urbaine CONTRATT DE VILLE DE NOUVELLE GENERATION Proposition d architecture Novembre 2014 Les contrats de ville de nouvelle génération qui succèderont, à compter

Direction de la ville et de la cohésion urbaine CONTRATT DE VILLE DE NOUVELLE GENERATION Proposition d architecture Novembre 2014 Les contrats de ville de nouvelle génération qui succèderont, à compter

Membre de la Commission européenne, chargé du Marché intérieur et des Services

SPEECH/13/XXX Michel BARNIER Membre de la Commission européenne, chargé du Marché intérieur et des Services Dématérialisation de la commande publique : un levier de modernisation de l administration publique

SPEECH/13/XXX Michel BARNIER Membre de la Commission européenne, chargé du Marché intérieur et des Services Dématérialisation de la commande publique : un levier de modernisation de l administration publique

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE EXCEPTIONNELLE EPREUVE DE LA NOTE OPERATIONNELLE

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE EXCEPTIONNELLE EPREUVE DE LA NOTE OPERATIONNELLE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe exceptionnelle,

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE EXCEPTIONNELLE EPREUVE DE LA NOTE OPERATIONNELLE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe exceptionnelle,

Novembre 2013. Regard sur service desk

Novembre 2013 Regard sur service desk édito «reprenez le contrôle grâce à votre service desk!» Les attentes autour du service desk ont bien évolué. Fort de la riche expérience acquise dans l accompagnement

Novembre 2013 Regard sur service desk édito «reprenez le contrôle grâce à votre service desk!» Les attentes autour du service desk ont bien évolué. Fort de la riche expérience acquise dans l accompagnement

Programme national «très haut débit»

Liberté. Égalité. Fraternité RÉPUBLIQUE FRANÇAISE Programme national «très haut débit» - 1 - Sommaire I. ENJEU 3 II. DESCRIPTION GENERALE 4 III. PILOTAGE DU PROGRAMME 4 IV. PHASE DE LANCEMENT DU PROGRAMME

Liberté. Égalité. Fraternité RÉPUBLIQUE FRANÇAISE Programme national «très haut débit» - 1 - Sommaire I. ENJEU 3 II. DESCRIPTION GENERALE 4 III. PILOTAGE DU PROGRAMME 4 IV. PHASE DE LANCEMENT DU PROGRAMME

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : JUSC1406675D Intitulé des textes : Décret pris pour l application de l ordonnance n 2014-326 du 12 mars 2014 portant réforme de la prévention des entreprises

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : JUSC1406675D Intitulé des textes : Décret pris pour l application de l ordonnance n 2014-326 du 12 mars 2014 portant réforme de la prévention des entreprises

ASSEMBLÉE PARLEMENTAIRE EURO-MÉDITERRANÉENNE GROUPE DE TRAVAIL SUR LE FINANCEMENT DE L ASSEMBLÉE ET LA RÉVISION DU RÈGLEMENT DE L APEM

ASSEMBLÉE PARLEMENTAIRE EURO-MÉDITERRANÉENNE GROUPE DE TRAVAIL SUR LE FINANCEMENT DE L ASSEMBLÉE ET LA RÉVISION DU RÈGLEMENT DE L APEM DMED_PV(2010)1202_1 PROCÈS-VERBAL de la réunion du 2 décembre 2010

ASSEMBLÉE PARLEMENTAIRE EURO-MÉDITERRANÉENNE GROUPE DE TRAVAIL SUR LE FINANCEMENT DE L ASSEMBLÉE ET LA RÉVISION DU RÈGLEMENT DE L APEM DMED_PV(2010)1202_1 PROCÈS-VERBAL de la réunion du 2 décembre 2010

L approche populationnelle : une nouvelle façon de voir et d agir en santé

Trousse d information L approche populationnelle : une nouvelle façon de voir et d agir en santé Novembre 2004 L approche populationnelle : une nouvelle façon de voir et d agir en santé L approche populationnelle

Trousse d information L approche populationnelle : une nouvelle façon de voir et d agir en santé Novembre 2004 L approche populationnelle : une nouvelle façon de voir et d agir en santé L approche populationnelle

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : PRMX1427006D Intitulé du texte : Décret relatif aux modalités d organisation des délibérations à distance des instances administratives à caractère collégial

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : PRMX1427006D Intitulé du texte : Décret relatif aux modalités d organisation des délibérations à distance des instances administratives à caractère collégial

Ministère de l intérieur --------

Ministère de l intérieur -------- Examen professionnel d ingénieur principal des systèmes d information et de communication du ministère de l intérieur Session 2013 Meilleure copie Sujet n 1 - Réseaux

Ministère de l intérieur -------- Examen professionnel d ingénieur principal des systèmes d information et de communication du ministère de l intérieur Session 2013 Meilleure copie Sujet n 1 - Réseaux

Conseil d administration Genève, mars 2000 ESP. Relations de l OIT avec les institutions de Bretton Woods BUREAU INTERNATIONAL DU TRAVAIL

BUREAU INTERNATIONAL DU TRAVAIL GB.277/ESP/4 (Add.1) 277 e session Conseil d administration Genève, mars 2000 Commission de l'emploi et de la politique sociale ESP QUATRIÈME QUESTION À L ORDRE DU JOUR

BUREAU INTERNATIONAL DU TRAVAIL GB.277/ESP/4 (Add.1) 277 e session Conseil d administration Genève, mars 2000 Commission de l'emploi et de la politique sociale ESP QUATRIÈME QUESTION À L ORDRE DU JOUR

Chapitre 1 : Introduction au contrôle de gestion. Marie Gies - Contrôle de gestion et gestion prévisionnelle - Chapitre 1

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Copyright Agirc-Arrco Mars 2012. 2 QUESTIONS pour comprendre le Système d Information Retraite Complémentaire (SI-RC)

") 2 QUESTIONS pour comprendre le Système d Information Retraite Complémentaire (SI-RC) SOMMAIRE (1/3) ENJEUX DE L INFORMATIQUE RETRAITE COMPLÉMENTAIRE 1. Depuis quand un programme de convergence informatique

2 QUESTIONS pour comprendre le Système d Information Retraite Complémentaire (SI-RC) SOMMAIRE (1/3) ENJEUX DE L INFORMATIQUE RETRAITE COMPLÉMENTAIRE 1. Depuis quand un programme de convergence informatique

2) Qu est-ce que la cohésion sociale et l inclusion?

Qu est-ce que la cohésion sociale et l inclusion?") Chantier sur la cohésion sociale et l inclusion dans le cadre des Ateliers des savoirs partagés JUIN 2013 1) Mise en contexte Dans le cadre des Ateliers des savoirs partagés à Saint-Camille, 4 chantiers

Chantier sur la cohésion sociale et l inclusion dans le cadre des Ateliers des savoirs partagés JUIN 2013 1) Mise en contexte Dans le cadre des Ateliers des savoirs partagés à Saint-Camille, 4 chantiers

PROMOUVOIR «LE DIALOGUE INTERNE EN TANT QUE FACTEUR D AMÉLIORATION»

PROMOUVOIR «LE DIALOGUE INTERNE EN TANT QUE FACTEUR D AMÉLIORATION» Février 2012 1. INTRODUCTION Depuis quelques années, la Justice s interroge sur la qualité de son fonctionnement. En novembre 2010, le

PROMOUVOIR «LE DIALOGUE INTERNE EN TANT QUE FACTEUR D AMÉLIORATION» Février 2012 1. INTRODUCTION Depuis quelques années, la Justice s interroge sur la qualité de son fonctionnement. En novembre 2010, le

PROCEDURES DE CONTROLE INTERNE RAPPORT CONTROLE INTERNE. Enjeux du Contrôle interne au sein du Groupe Cegedim

RAPPORT DU PRÉSIDENT DU CONSEIL D ADMINISTRATION SUR LES CONDITIONS DE PRÉPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL AINSI QUE SUR LES PROCÉDURES DE CONTRÔLE INTERNE MISES EN PLACE PAR LA SOCIÉTÉ

RAPPORT DU PRÉSIDENT DU CONSEIL D ADMINISTRATION SUR LES CONDITIONS DE PRÉPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL AINSI QUE SUR LES PROCÉDURES DE CONTRÔLE INTERNE MISES EN PLACE PAR LA SOCIÉTÉ

www.pwc.lu/secteur-public Gestion des risques, contrôle interne et audit interne

www.pwc.lu/secteur-public Gestion des risques, contrôle interne et audit interne Contexte Depuis plusieurs années, les institutions publiques doivent faire face à de nouveaux défis pour améliorer leurs

www.pwc.lu/secteur-public Gestion des risques, contrôle interne et audit interne Contexte Depuis plusieurs années, les institutions publiques doivent faire face à de nouveaux défis pour améliorer leurs

Plan de cours Programme de leadership en entreprise pour les conseillers juridiques d entreprise

Plan de cours Programme de leadership en entreprise pour les conseillers juridiques d entreprise Un juriste typique qui assume un rôle de juriste d entreprise est armé d une solide formation et expérience

Plan de cours Programme de leadership en entreprise pour les conseillers juridiques d entreprise Un juriste typique qui assume un rôle de juriste d entreprise est armé d une solide formation et expérience

REFERENTIEL PROFESSIONNEL DES ASSISTANTS DE SERVICE SOCIAL

1 REFERENTIEL PROFESSIONNEL DES ASSISTANTS DE SERVICE SOCIAL DEFINITION DE LA PROFESSION ET DU CONTEXTE DE L INTERVENTION L assistant de service social exerce de façon qualifiée, dans le cadre d un mandat

1 REFERENTIEL PROFESSIONNEL DES ASSISTANTS DE SERVICE SOCIAL DEFINITION DE LA PROFESSION ET DU CONTEXTE DE L INTERVENTION L assistant de service social exerce de façon qualifiée, dans le cadre d un mandat

Les GU comme outil pour améliorer l accessibilité et la qualité des services. Alternative aux services publics existants?

Rôle d avant-garde ou lieu d expérimentation avant réforme des services? Alternative aux services publics existants? Modification profonde et durable de l offre de services publics et/ou de la relation

Rôle d avant-garde ou lieu d expérimentation avant réforme des services? Alternative aux services publics existants? Modification profonde et durable de l offre de services publics et/ou de la relation

SOMMAIRE 1 LA POLITIQUE GENERALE ET LA POLITIQUE QUALITE 2 UNE ORGANISATION PROFESSIONNELLE FORTE ET GARANTE DE SES MEMBRES 3 NOTRE SMQ

Manuel Qualité 5 place du Rosoir 21000 DIJON Tél. : 03.80.59.65.20 Fax : 03.80.53.09.50 Mèl : contact@bfc.experts-comptables.fr www.bfc.experts-comptables.fr SOMMAIRE 1 LA POLITIQUE GENERALE ET LA POLITIQUE

Manuel Qualité 5 place du Rosoir 21000 DIJON Tél. : 03.80.59.65.20 Fax : 03.80.53.09.50 Mèl : contact@bfc.experts-comptables.fr www.bfc.experts-comptables.fr SOMMAIRE 1 LA POLITIQUE GENERALE ET LA POLITIQUE

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

Centre national de la danse Mesures en faveur de la formation, de l insertion, des conditions de vie et de la diversité des jeunes créateurs

Centre national de la danse Mesures en faveur de la formation, de l insertion, des conditions de vie MARDI Contact presse Ministère de la Culture et de la Communication Délégation à l information et à

Centre national de la danse Mesures en faveur de la formation, de l insertion, des conditions de vie MARDI Contact presse Ministère de la Culture et de la Communication Délégation à l information et à

STRATEGIE, GOUVERNANCE ET TRANSFORMATION DE LA DSI

STRATEGIE, GOUVERNANCE ET TRANSFORMATION DE LA DSI NOTRE EXPERTISE Dans un environnement complexe et exigeant, Beijaflore accompagne les DSI dans le pilotage et la transformation de la fonction SI afin

STRATEGIE, GOUVERNANCE ET TRANSFORMATION DE LA DSI NOTRE EXPERTISE Dans un environnement complexe et exigeant, Beijaflore accompagne les DSI dans le pilotage et la transformation de la fonction SI afin

Organisation des Nations Unies pour le développement industriel

Organisation des Nations Unies pour le développement industriel Distr. générale 14 octobre 2014 Français Original: anglais Conseil du développement industriel Quarante-deuxième session Vienne, 25-27 novembre

Organisation des Nations Unies pour le développement industriel Distr. générale 14 octobre 2014 Français Original: anglais Conseil du développement industriel Quarante-deuxième session Vienne, 25-27 novembre

UNE MEILLEURE CROISSANCE, UN MEILLEUR CLIMAT

UNE MEILLEURE CROISSANCE, UN MEILLEUR CLIMAT The New Climate Economy Report EXECUTIVE SUMMARY La Commission Mondiale sur l Économie et le Climat a été établie pour déterminer s il est possible de parvenir

UNE MEILLEURE CROISSANCE, UN MEILLEUR CLIMAT The New Climate Economy Report EXECUTIVE SUMMARY La Commission Mondiale sur l Économie et le Climat a été établie pour déterminer s il est possible de parvenir

Livre Blanc Oracle Novembre 2010. Le Bureau des Projets (PMO) : un levier stratégique de création de valeur pour l industrie

: un levier stratégique de création de valeur pour l industrie") Livre Blanc Oracle Novembre 2010 Le Bureau des Projets (PMO) : un levier stratégique de création de valeur pour l industrie Présentation générale Les entreprises industrielles sont confrontées à un environnement

Livre Blanc Oracle Novembre 2010 Le Bureau des Projets (PMO) : un levier stratégique de création de valeur pour l industrie Présentation générale Les entreprises industrielles sont confrontées à un environnement

3. Un crédit à la consommation responsable

3. Un crédit à la consommation responsable Comité consultatif du secteur financier Rapport 2009-2010 49 Au cours de l exercice 2009-2010, le CCSF a suivi de près l évolution du texte de loi sur la réforme

3. Un crédit à la consommation responsable Comité consultatif du secteur financier Rapport 2009-2010 49 Au cours de l exercice 2009-2010, le CCSF a suivi de près l évolution du texte de loi sur la réforme

MÉTHODOLOGIE DE L ASSESSMENT CENTRE L INSTRUMENT LE PLUS ADÉQUAT POUR : DES SÉLECTIONS DE QUALITÉ DES CONSEILS DE DÉVELOPPEMENT FONDÉS

MÉTHODOLOGIE DE L ASSESSMENT CENTRE L INSTRUMENT LE PLUS ADÉQUAT POUR : DES SÉLECTIONS DE QUALITÉ ET DES CONSEILS DE DÉVELOPPEMENT FONDÉS 1. Introduction Placer la «bonne personne au bon endroit» représente