Insuffisance de fonds propres Mesures fiscales incitatives

|

|

|

- Juliette Mathieu

- il y a 8 ans

- Total affichages :

Transcription

1 Note 1.1 Insuffisance de fonds propres Mesures fiscales incitatives 1) Dispositif Loi TEPA ISF : réduction de 75 % de l investissement au titre de l ISF On peut réduire son ISF au 15 juin 2009 en investissant dans le capital d'une PME, soit : 1 - En direct : Réduction d'impôt égale à 75% de l'investissement et limitée à euros. 2 - Par l'intermédiaire d'une holding : Réduction d'impôt égale à 75% de l'investissement et limitée à euros mais des dispositions anti abus entreront en vigueur pour l ISF 2010, c est-à-dire pour tous les versements réalisés à compter du 15 juin La holding bénéficiaire des versements devra respecter trois conditions supplémentaires : - compter moins de 50 associés ou actionnaires ; - avoir exclusivement pour mandataires sociaux des personnes physiques ; - n accorder aucune garantie en capital à ses associés ou actionnaires en contrepartie de leur investissement ni aucun mécanisme automatique de sortie au terme des cinq ans. 3 - Par l'intermédiaire d'un véhicule de placement collectif du type FIP SCPI FCPR : La réduction est de 50 % et limitée à euros. Attention: Pour l ISF 2009, les versements peuvent se faire jusqu au 15 juin 2009 et les pièces justificatives ne seront à déposer que dans les trois mois (notamment PV augmentation capital, ).

2 2) Dispositif Loi DUTREIL IR : 25 % de réduction au titre de l IR On peut réduire son IR si l'investissement au capital d'une PME a été réalisé en 2008 soit: 1. directement 2. indirectement par l'intermédiaire d'un holding Attention: Seuls les versements réalisés au cours de l'année civile sont retenus pour le calcul de la réduction d'impôt sur le revenu. Pour l'imposition des revenus de 2008, sont donc retenus tous les versements réalisés jusqu'au 31 décembre La réduction d'impôt est égale à 25% du montant des versements réalisés au cours de l'année civile plafonné à: euros pour les contribuables célibataires, veufs ou divorcés; euros pour les contribuables soumis à une imposition commune. A compter du 1 er janvier 2009, il faut distinguer: - les investissements au capital d'une PME: réduction d'impôt égale à 25% du montant des versements retenus dans la limite de euros ou euros selon la situation familiale du contribuable; - les investissements au capital d'une TPE qui, ayant moins de cinq ans, est en phase d'amorçage, de démarrage ou d'expansion: réduction d'impôt égale à 25% du montant des versements retenus dans la limite de euros ou euros. 3) Cumul des dispositifs TEPA et Dutreil Attention: Un même contribuable peut bénéficier des deux dispositifs TEPA et Dutreil sauf pour une même fraction d'investissement. Toutefois la totalité des versements retenus dans les deux cas ne peut excéder 25% de ou euros, soit un avantage maximum de ou euros en fonction de la situation familiale. CSOEC avril 2009

3 Note 1.2 LE RENFORCEMENT DES FONDS PROPRES DANS LES PME ENCOURAGE PAR LES MESURES FISCALES LES EFFETS DE LEVIER ASSOCIES I- Présentation : Le renforcement des fonds propres permet : De faire face aux crises telles que celle que nous traversons actuellement afin de poursuivre leur développement pérenne, De bénéficier d un effet de levier qui leur permettra de prétendre à des financements dédiés à l innovation, à l export ou encore réservés à des PME à fort potentiel de croissance, D avoir accès plus facilement à des financements bancaires pour poursuivre sa croissance. - Le gouvernement français sensibilise à la faiblesse des fonds propres des PME françaises préjudiciable notamment à leur compétitivité a légiféré afin d encourager l innovation et le développement des PME à travers un accroissement de l investissement en fonds propres en provenance des personnes physiques. Deux mesures clés ont été mises en place : 1. La réduction de l ISF (loi TEPA du 21 août 2007) : les contribuables redevables de l ISF peuvent déduire au maximum 75% de leur impôt plafonné à euros, s ils investissent leurs capitaux en direct, ce que les experts comptables recommandent pour favoriser un réel développement du tissu des PME en France. 2. La réduction de l impôt sur le revenu (loi Dutreil) : les contribuables peuvent déduire 25 % des sommes investies au capital de sociétés non cotées, à hauteur de euros annuel pour les célibataires et euros pour les couples. Dès lors que l investissement est réalisé dans une TPE (moins de 10 salariés), les plafonds sont portés à et à euros au 1 er janvier La PME va pouvoir garantir son indépendance, amorcer un vrai processus de développement, renforcer ses positions sur le marché ainsi que sa capacité d innovation. 27/05/09

4 II- Le dossier en ligne pour la PME en recherche de capitaux propres et pour l investisseur personne physique sur la plateforme d intermédiation Les chefs d entreprises en recherche de fonds propres sont invités à présenter en ligne sur la plateforme d intermédiation un descriptif de leur activité, l ensemble de leurs données financières, le montant des fonds propres dont ils ont besoin, ainsi que les raisons de la levée de fonds. Un dossier de présentation a été élaboré par le Conseil Supérieur. Il est en ligne sur le site d OSEO : et permet à l investisseur d être éclairé dans son choix de la cible recherchée. De leur côté, les investisseurs personnes physiques s inscrivent sur cette plateforme et communiquent les montants d investissement envisagés. La plateforme propose un moteur de recherche qui permet de favoriser la mise en relation. Cette recherche s effectue à travers un certain nombre de critères : le domaine d activité, la région, la date de création de l entreprise, le capital recherché. S ils sont intéressés par un dossier, les investisseurs se déclarent et ont la possibilité de contacter directement la PME via une messagerie intégrée. L investisseur personne physique et le chef d entreprise négocient entre eux, en dehors de la plateforme d intermédiation La PME pourra se faire accompagner par un expert comptable tant pour son évaluation de l entreprise, le calcul de la prime d émission, l élaboration du pacte d actionnaires (5 ans minimum de blocage et une clause de sortie à prévoir) ou encore la rédaction des documents relatifs à l Assemblée Générale qui constate l augmentation de capital (N hésitez pas à appeler un avocat). L investisseur de même peut se faire accompagner par un CIF (Conseil en Investissement financier), l expert comptable peut assurer cette mission. L accès au site est bien évidemment gratuit, sécurisé et confidentiel.

5 Note étapes pour répondre concrètement à un marché public 1- Se faire connaître par les acheteurs publics en prenant rendez-vous et en laissant ses coordonnées afin d'être recontacté dans le cadre des marchés de gré à gré où l'acheteur public a le droit de s'adresser à l'entreprise de son choix et dans le cadre des MAPA où les modalités de mise en concurrence sont déterminées par chaque acheteur public en fonction de sa taille, de la nature du marché et du nombre de concurrents potentiels. 2- Pour les appels d'offres identifier et sélectionner les marchés publics en vous inscrivant sur la plate-forme Réseau Commande Publique afin d'utiliser l'outil de veille mis gratuitement à votre disposition marches on line. Attention les MAPA ne sont généralement pas répertoriés dès lors que la publicité n'est pas obligatoire seuil 9O OOO euro. Chaque jour vous recevrez par les marchés publics qui répondent à vos critères d'activité de taille par thèmes ou missions, par nature d'acheteurs publics et enfin par zones géographiques. 3- Préparer le dossier de présentation de votre entreprise en vous faisant accompagner la première fois (annuaire des accompagnateurs). Ce dossier contient notamment vos références clients, même s'il n'est pas possible d'écarter une entreprise sur le seul motif qu'elle n'a pas de références. Le dossier contient également l'historique de votre société, les résultats des trois dernières années, les savoirs faire, votre avantage concurrentiel votre organigramme, vos procédures, vos moyens techniques et humains, tels que les CV de vos collaborateurs dédiés à la mission. Le dossier devra être actualisé régulièrement. 4- Répondre en utilisant le Guide pratique et le Mode d'emploi des formulaires et imprimés (DC4, DC6, DC7,...) inscrits en ligne sur la plate-forme Réseau commande publique Des cas pratiques sont exposés dans le Guide pratique et le mode d'emploi L'un concerne un MAPA de services et l'autre un MAPA de travaux de rénovation et d'aménagement.

6 5- Rassembler les pièces administratives qui accompagnent la réponse (Kbis de moins de trois mois, copie des attestations d'assurance, état annuel des certificats reçus (DC7 qui peut être demandé une fois par an au Trésorier Payeur Général du département dès lors qu'on est à jour de ses obligations fiscales et sociales), ). 6- Etablir le mémoire technique en suivant scrupuleusement la grille de sélection des critères d'attribution établie par l'acheteur dans le règlement de consultation et souvent dans l'avis d'appel public à la concurrence. Pour que son offre soit économiquement la plus avantageuse le dirigeant de TPE devra bien avoir en tête les critères d'attribution et leur pondération lors de la rédaction de sa réponse! Un plan de mémoire technique est présenté dans le Mode d'emploi des imprimés et notices sur la plate-forme. Dans le mémoire technique, la PME présentera la méthodologie retenue ainsi que le planning envisagé de la prestation, complet et détaillé. Et n'oubliez pas de demander l'avance sur marchés publics 5% qui vient d'être porté à 20% dans le cadre du plan de relance pour les marchés publics d'etat et ses établissements publics nationaux. Aucune garantie n'est demandée par l'acheteur public par opposition à l'acheteur public des collectivités territoriales. 7- Dès lors que l'acheteur vous informe que votre entreprise a été retenue, pour pouvoir être payé après avoir assuré la prestation, vous devez penser à envoyer vos factures selon l'échéancier établi par l'acheteur public. N'hésitez pas à utiliser le financement spécifique d'oseo (avance de trésorerie). 8- Si votre entreprise n'est pas retenue, demandez à l'acheteur public par écrit (courrier RAR) les raisons qui ont justifié le rejet de votre candidature : le code des marchés publics vous permet de faire cette demande de manière systématique, afin que vous puissiez analyser les raisons de votre échec et les prendre en compte dans le cadre de réponses à d'autres marchés publics.

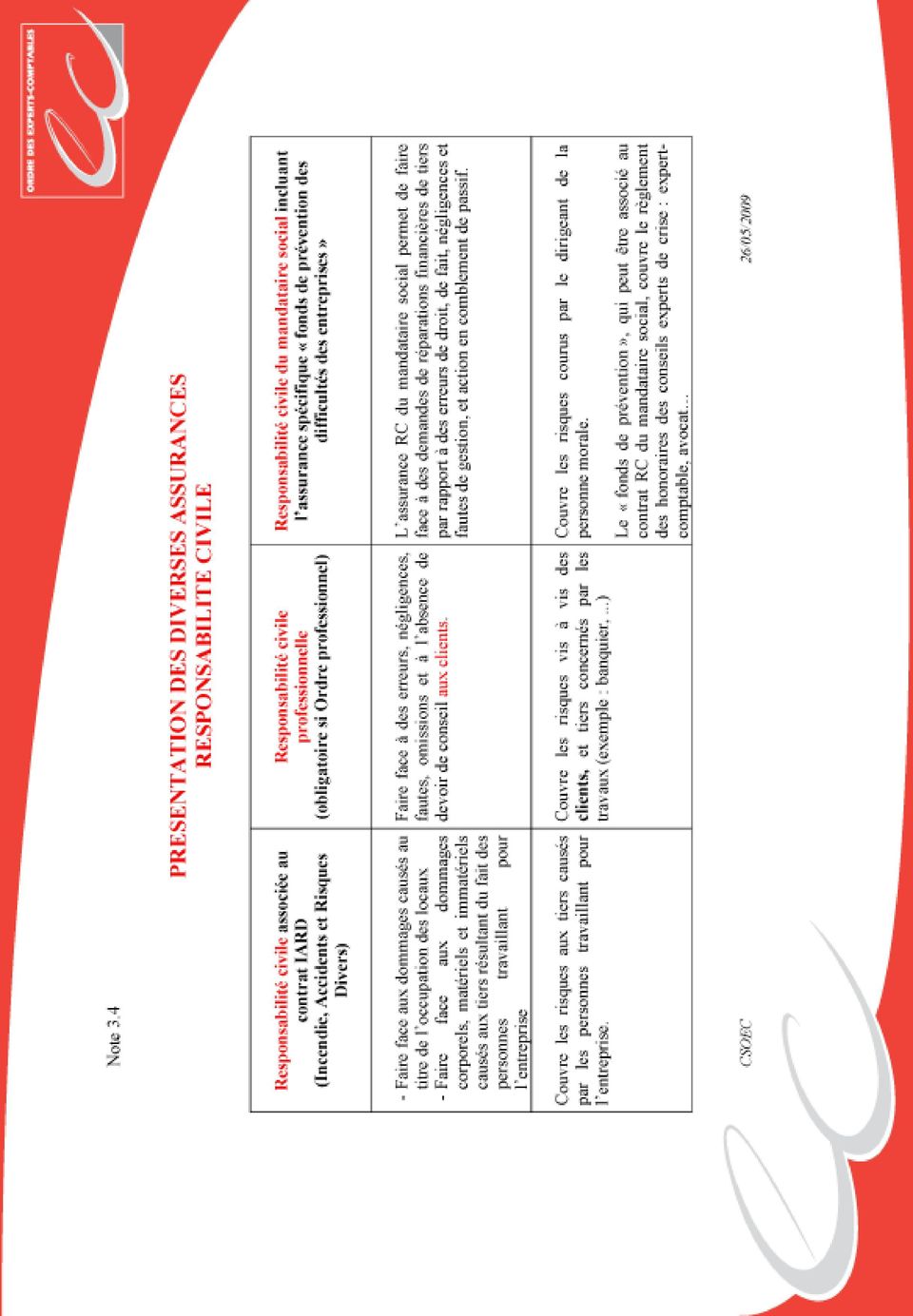

7 Note 3.1 UNE ASSURANCE SPECIFIQUE «FONDS DE PREVENTION DES DIFFICULTES DES ENTREPRISES» incluse dans une RC de mandataire social **** SOUSCRITE PAR L ENTREPRISE 1 - Elle aide les entreprises lorsqu elles rencontrent des difficultés, à mettre en place des solutions et notamment : 1. La nomination d un MANDATAIRE AD HOC ou d un CONCILIATEUR par le Président du Tribunal de Commerce : A la demande des CHEFS D ENTREPRISE (procédures confidentielles, aucune mention, aucune publicité) 60 % de réussite. 2. Une restructuration lors du déclenchement d une procédure d alerte par un TIERS Tribunal de Commerce : Commissaire aux comptes : Comité d entreprise : Associés (5 %) : Convocation du dirigeant par le Président Procédure d alerte Droit d alerte Procédure d alerte 2 - Elle rembourse les honoraires des experts de crise (dont les mandataires ad hoc, conciliateurs, avocats, commissaires aux comptes et bien sûr les experts-comptables) et permet ainsi aux entreprises de se faire accompagner réellement et efficacement dans une situation exceptionnelle de crise. - AIG par an - AXA par an date d'effet : 6 mois après la souscription - HISCOX par an 3 - Trois contrats d assurances actuellement disponibles : 3.1 AIG : Société américaine télécharger le contrat AIG 3.2 AXA: Société française télécharger le contrat AXA contact : Christophe GRAINDOR - Tel. : christophe.graindor@axa.fr 3.3 HISCOX: Société anglaise télécharger le contrat HISCOX contact : Patricia DEPUYDT - Tel. : patricia.depuydt@eurcap.fr 4 - Objectif : DONNER AUX ENTREPRISES DES VRAIES CHANCES DE REUSSITE PAR CET ACCOMPAGNEMENT **** RAPPEL : L assurance RC du mandataire social permet de faire face à des demandes de réparations financières de tiers consécutives soit à des erreurs de droit, de fait, des négligences ou des fautes de gestion pouvant notamment entraîner une action en comblement de passif. EXCLUSION DES ENTREPRISES INDIVIDUELLES Cette différence de traitement pourrait inciter les entreprises individuelles à se transformer en EURL, cette forme juridique étant particulièrement propice au développement des entreprises en limitant les risques encourus par les dirigeants.

")

8

9

10

11

12

13 Etapes de la médiation en ligne Un processus rapide en 5 étapes: Les dossiers de médiation adressés au Médiateur du crédit sont traités au plus près de l entreprise par le Médiateur départemental qui est le directeur de la Banque de France. 1. la validation du dossier de médiation en ligne sur le site déclenche la procédure ; 2. dans les 48h suivant la saisine, le médiateur départemental contacte l entreprise, qualifie le dossier de médiation et définit un schéma d action avec le déclarant ; 3. les établissements financiers sont informés de l ouverture de la médiation et ont 5 jours ouvrés pour revoir leurs positions ; 4. à l issue du délai de 5 jours ouvrés, le médiateur départemental reprend contact avec l entreprise pour connaître l évolution de la situation. Si les difficultés perdurent, il contacte personnellement les partenaires financiers de l entreprise pour identifier et résoudre les points de blocage. Il peut également consulter d autres acteurs financiers ; 5. l entreprise est informée des solutions envisagées. Si elle ne les juge pas satisfaisantes, elle peut demander la révision de son dossier (auprès du Médiateur national). Les 5 étapes de la médiation Dépôt du dossier en ligne Admission du dossier en médiation Information des établissements financiers - possibilité de revoir leurs positions Travail de médiation : rapprochement des positions divergentes Conclusions : propositions de solutions par le médiateur Dossiers acceptés : - refus de crédit - rupture des créances commerciales - besoins en fonds propres - autres Dossiers refusés : - inéligibles - incomplets - réorientés TPG ou TCM pour solutions plus globales Avis des établissements financiers : - maintien de position > poursuite médiation - révision de position > clôture du dossier Révision Propositions : - Accord sur les solutions de financement proposées> clôture du dossier - Refus des solutions de financement proposées> clôture ou révision du dossier - Réorientation vers le trésorier payeur général pour trouver des solutions plus Pour en savoir plus Numero Azur / Prix d un appel local

14

15 UNE SOLUTION FACE A LA CRISE : LA COMMISSION DES CHEFS DE SERVICES FINANCIERS POUR NÉGOCIER LE PAIEMENT DES DETTES FISCALES ET SOCIALES JUSQU'À 36 MOIS ET DES REMISES DE DETTES FISCALES ET SOCIALES N HÉSITEZ PAS À TRANSMETTRE VOS DOSSIERS, LES TPG VOUS ATTENDENT POUR VOUS ACCOMPAGNER EN SORTIE DE CRISE I. PRESENTATION 1. La Commission des Chefs de Services Financiers (CCSF) et des représentants des organismes de recouvrement des cotisations de sécurité sociale et de l assurance chômage (appelée parfois COCHEF ou CODECHEF) siège dans chaque département sous la présidence du Trésorier Payeur Général (TPG). 2. Son secrétariat est toujours situé à la Trésorerie générale dont l adresse figure sur le site : - cliquer sur la région - cliquer sur le département - cliquer sur «j anticipe et je résous les difficultés de mon entreprise» Il fonctionne comme «un guichet unique» auprès duquel le chef d entreprise peut négocier des délais de paiements pour l ensemble de ses dettes fiscales (impôts directs et indirects, notamment la TVA) et sociales, (URSSAF, MSA pour les agriculteurs, chômage, ainsi que l ensemble des cotisations personnelles pour l entreprise individuelle dont RSI et Retraite). 3. L entreprise doit préalablement apporter la preuve qu elle doit faire face à des difficultés conjoncturelles, tout en étant structurellement saine. 4. Le plan de règlement peut aller jusqu à 36 mois. Il est possible de ne pas avoir des échéances linéaires (dettes divisées par le nombre de mois) mais de débuter avec des échéances mensuelles réduites et de les augmenter par la suite dans le cadre de plans provisoires (avec des points d étape à la Trésorerie générale tous les 6 à 12 mois). 5. L entreprise doit également respecter les conditions suivantes : le paiement des charges sociales courantes et fiscales ; le versement immédiat des précomptes (parts salariales) au titre des dettes arriérées auprès de l URSSAF et du POLE EMPLOI SERVICES (ex ASSEDIC). Ces parts salariales représentent avec la CSG/RDS environ 33 % des sommes dues. Attention aux bas salaires, avec la Loi Fillon, on est plus proche de 65 %. 6. L octroi du plan CCSF et le respect de son échéancier entraînent la suspension des poursuites financières et l absence d inscription des privilèges du Trésor et de l URSSAF (dits créanciers privilégiés).

siège dans chaque département sous la présidence du Trésorier Payeur Général (TPG). 2. Son secrétariat est toujours situé à la Trésorerie générale dont l adresse figure sur le site : www.")

16 7. A l issue du plan, les créanciers publics et sociaux peuvent décider de la remise de l essentiel des majorations et pénalités encourues par l entreprise. II. LE DOSSIER SIMPLIFIÉ PRÉSENTÉ A LA CCSF ET SON TRAITEMENT «ACCÉLÉRÉ» 1. Du fait de la crise, le dossier à présenter à la CCSF a été largement simplifié : 3 pages au lieu de 20 précédemment ; aucun prévisionnel demandé comme l exigeait précédemment la CCSF ; il n est plus demandé systématiquement de caution du dirigeant ; il n est pas exigé de montant de dettes minimum pour entrer dans le dispositif. 2. Le dossier simplifié est en ligne sur le site : - cliquer sur s informer sur l économie locale - cliquer sur informations régionales - cliquer sur les services du MINEFE en Ile-de-France - cliquer sur la saisine de la CCSF Il est instruit dans des délais extrêmement courts de 2 à 4 jours par la Commission des Chefs de Services Financiers. III. LA POSSIBILITÉ DE BÉNÉFICIER DE REMISES DE DETTES POUR LES ENTREPRISES EN CONCILIATION, SAUVEGARDE OU REDRESSEMENT JUDICIAIRE Dans le cadre de la loi de sauvegarde des entreprises, les membres de la CCSF peuvent également consentir des remises sur les cotisations fiscales et sociales en principal (hors impôts indirects dont la TVA et hors cotisations salariales). Les membres de la CCSF se déterminent alors sur la base des efforts des créanciers privés, des actionnaires, des dirigeants et des partenaires de l entreprise et du comportement fiscal et social habituel de celle-ci. En Ile-de-France, il est à noter que 400 dossiers sont entrés dans ce dispositif «traitement accéléré», alors que le double était attendu. Les CCSF ont donc encore la capacité d accepter de nombreux dossiers supplémentaires. N hésitez pas à solliciter les CCSF pour faire face aux difficultés que vous pouvez être amenés à rencontrer ou que vos clients peuvent rencontrer dans cette période de crise. Ces nouvelles modalités devraient faire disparaître les appréhensions que rencontraient jusqu à présent bon nombre de dirigeants d entreprise lorsqu on évoquait la CCSF. N hésitez pas à utiliser largement ce dispositif, avec l assistance des experts-comptables et des mandataires ad hoc si besoin est.

17 Note 9.2 Privilège du Trésor, plus d'inscription obligatoire! Cette mesure va favoriser la conclusion par les entreprises de plans de règlement La loi de finances rectificative pour 2008 a assoupli les conditions de publicité du privilège du Trésor pour les créances nées à compter du 1 er juillet 2008 : - suppression de l obligation d inscription du privilège au greffe lorsque l entreprise bénéficie d un plan d apurement de ses dettes (avec les Comptables du Trésor ou dans le cadre d un accord avec la Commission des Chefs des Services Financiers) et aussi longtemps qu elle respecte ce plan et ses obligations fiscales courantes ; - unification et relèvement à du seuil de dettes et rallongement de 6 à 9 mois du délai à partir desquels l inscription du privilège est obligatoire. Attention! L absence de publicité ne fait bien entendu pas perdre aux dettes leur caractère privilégié. Pour en savoir plus : Article 58 de la loi n du 30 décembre 2008 Décrets n et du 18 février 2009 Instruction administrative 12 A-1-09 du 9 avril 2009

et aussi longtemps qu elle respecte ce plan et ses obligations fiscales courantes ; -")

LES OUTILS DE LA RELANCE

LES OUTILS DE LA RELANCE Dans ce contexte économique difficile, les pouvoirs publics ont mis en place de nombreuses mesures pour soutenir les entreprises et les aider à traverser cette période. Lors des

LES OUTILS DE LA RELANCE Dans ce contexte économique difficile, les pouvoirs publics ont mis en place de nombreuses mesures pour soutenir les entreprises et les aider à traverser cette période. Lors des

L Urssaf accompagne. les entreprises en difficulté

L Urssaf accompagne les entreprises en difficulté Édition 2009 Le réseau Urssaf à l écoute des entreprises en difficulté Garant des ressources de la Sécurité sociale et des institutions qui lui confient

L Urssaf accompagne les entreprises en difficulté Édition 2009 Le réseau Urssaf à l écoute des entreprises en difficulté Garant des ressources de la Sécurité sociale et des institutions qui lui confient

L assurance Santé Entreprise

L assurance Santé Entreprise Rendre la prévention accessible! Extrait du Sic n 306 d avril 2012 Le magazine de l Ordre des Experts-Comptables AVRIL 2012 Sic 306 17 Le dirigeant lui-même peut être le déclencheur

L assurance Santé Entreprise Rendre la prévention accessible! Extrait du Sic n 306 d avril 2012 Le magazine de l Ordre des Experts-Comptables AVRIL 2012 Sic 306 17 Le dirigeant lui-même peut être le déclencheur

OPTIMISATION FISCALE DE L INVESTISSEMENT START UP

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

Pérennité Entreprise I. Une solution d'assurance garantissant le développement de la mission de conseil exceptionnel de l expert-comptable.

1 Pérennité Entreprise I Une solution d'assurance garantissant le développement de la mission de conseil exceptionnel de l expert-comptable. 2 PERENNITE ENTREPRISE I : Être acteur au moment critique Pour

1 Pérennité Entreprise I Une solution d'assurance garantissant le développement de la mission de conseil exceptionnel de l expert-comptable. 2 PERENNITE ENTREPRISE I : Être acteur au moment critique Pour

Note d information Loi de Finances 2010

Note d information Loi de Finances 2010 I - IMPOT SUR LE REVENU 1- Souscription au capital de PME : Réductions «Madelin» et «Super-Madelin» Une réduction d'impôt est accordée aux contribuables qui effectuent

Note d information Loi de Finances 2010 I - IMPOT SUR LE REVENU 1- Souscription au capital de PME : Réductions «Madelin» et «Super-Madelin» Une réduction d'impôt est accordée aux contribuables qui effectuent

ET AU RENFORCEMENT DE LA TRESORERIE DES ENTREPRISES

CONVENTION DU MINISTRE DE L ECONOMIE ET DES FINANCES, DE LA MEDIATION DU CREDIT ET DES ASSUREURS-CREDIT POUR PARTICIPER AU SOUTIEN DE L'ACTIVITE ECONOMIQUE ET AU RENFORCEMENT DE LA TRESORERIE DES ENTREPRISES

CONVENTION DU MINISTRE DE L ECONOMIE ET DES FINANCES, DE LA MEDIATION DU CREDIT ET DES ASSUREURS-CREDIT POUR PARTICIPER AU SOUTIEN DE L'ACTIVITE ECONOMIQUE ET AU RENFORCEMENT DE LA TRESORERIE DES ENTREPRISES

LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

Demande d'ouverture de sauvegarde

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

Les incitations fiscales à l investissement dans les PME

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

Plan de soutien à l élevage français

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

DOSSIER D INFORMATION

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

3. JAPON - FRANCE - Convention fiscale - Ratification du protocole - Entrée en vigueur

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :

le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :") Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

ENTREPRISES EN DIFFICULTE. Gestion de la crise

ENTREPRISES EN DIFFICULTE Gestion de la crise Gestion de la crise Faire face à la crise. S entourer: sortir de son environnement habituel pour s entourer de professionnels spécialisés: avocats, experts-comptables,

ENTREPRISES EN DIFFICULTE Gestion de la crise Gestion de la crise Faire face à la crise. S entourer: sortir de son environnement habituel pour s entourer de professionnels spécialisés: avocats, experts-comptables,

L éligibilité des investissements intermédiés dans le capital des PME :

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

La levée de fonds loi TEPA ISF. 18 mai 2010

La levée de fonds loi TEPA ISF 18 mai 2010 Gilles LECOCGUEN Direction de la communication Responsable des services en ligne Stéphane COHEN Vice Président du CRO Paris IDF Sommaire 1) Contexte réglementaire

La levée de fonds loi TEPA ISF 18 mai 2010 Gilles LECOCGUEN Direction de la communication Responsable des services en ligne Stéphane COHEN Vice Président du CRO Paris IDF Sommaire 1) Contexte réglementaire

Comment réduire son ISF grâce à l investissement dans les PME

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

LES MATINALES DU CRA

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

Investir dans une PME

ISF 2009 Investir dans une PME Réunion d information Jeudi 26 Mars 2009 1 Les intervenants Valérie Pruvost Gestion de Patrimoine Conseil en Investissements Financiers 06 86 37 78 79 -conseil-finance@orange.fr

ISF 2009 Investir dans une PME Réunion d information Jeudi 26 Mars 2009 1 Les intervenants Valérie Pruvost Gestion de Patrimoine Conseil en Investissements Financiers 06 86 37 78 79 -conseil-finance@orange.fr

«Pensez REPI pour pérenniser votre entreprise»

CHEFS D ENTREPRISES «Pensez REPI pour pérenniser votre entreprise» PROGRAMME ACTION PRÉVENTION REPI ENTREPRENEURIAT Emmanuel Imberton, Imberton, Président Président la de CCI la de CCI Lyon de Lyon 02

CHEFS D ENTREPRISES «Pensez REPI pour pérenniser votre entreprise» PROGRAMME ACTION PRÉVENTION REPI ENTREPRENEURIAT Emmanuel Imberton, Imberton, Président Président la de CCI la de CCI Lyon de Lyon 02

La procé duré dé suréndéttémént

La procé duré dé suréndéttémént Vous commencez à avoir des difficultés à rembourser vos crédits et plus généralement vos dettes non professionnelles? Il ne faut pas attendre que votre situation soit trop

La procé duré dé suréndéttémént Vous commencez à avoir des difficultés à rembourser vos crédits et plus généralement vos dettes non professionnelles? Il ne faut pas attendre que votre situation soit trop

Cabinet d Avocat Patrick DUPIRE

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Kit Procédures collectives

Kit Procédures collectives Déposer une demande d ouverture de procédure de sauvegarde Contient : Notice pour remplir les intercalaires du formulaire (p.2) Liste des documents à produire (p.3) Formulaire

Kit Procédures collectives Déposer une demande d ouverture de procédure de sauvegarde Contient : Notice pour remplir les intercalaires du formulaire (p.2) Liste des documents à produire (p.3) Formulaire

WICAP «ROQUES DE CANA» Société par actions simplifiée en formation Siège social : 3 avenue Didier Daurat 31400 Toulouse En formation

Roques de cana WICAP «ROQUES DE CANA» Société par actions simplifiée en formation Siège social : 3 avenue Didier Daurat 31400 Toulouse En formation Le holding «WICAP ROQUES DE CANA» est créé pour investir

Roques de cana WICAP «ROQUES DE CANA» Société par actions simplifiée en formation Siège social : 3 avenue Didier Daurat 31400 Toulouse En formation Le holding «WICAP ROQUES DE CANA» est créé pour investir

Demande de délais de paiement ou de remise de paiement

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

La Médiation du crédit aux entreprises DOSSIER DE PRESSE. Juin 2014

La Médiation du crédit aux entreprises DOSSIER DE PRESSE Juin 2014 Sommaire 1. La mission de la Médiation du crédit aux entreprises 3 2. Comment saisir le Médiateur du crédit?.4 3. Les Tiers de confiance

La Médiation du crédit aux entreprises DOSSIER DE PRESSE Juin 2014 Sommaire 1. La mission de la Médiation du crédit aux entreprises 3 2. Comment saisir le Médiateur du crédit?.4 3. Les Tiers de confiance

CAPITAL INVEST PME 2014

FCPI CAPITAL INVEST PME 2014 Soutenez le développement d entreprises innovantes tout en allégeant votre fiscalité en contrepartie d un risque de perte en capital Prise en compte des souscriptions - du

FCPI CAPITAL INVEST PME 2014 Soutenez le développement d entreprises innovantes tout en allégeant votre fiscalité en contrepartie d un risque de perte en capital Prise en compte des souscriptions - du

FINANCEMENT D ENTREPRISES LE FINANCEMENT, LEVIER DE CROISSANCE POUR LES TPE / PME. www.financement-tpe-pme.com

LE FINANCEMENT, LEVIER DE CROISSANCE POUR LES TPE / PME FINANCEMENT D ENTREPRISES AVEC VOTRE EXPERT-COMPTABLE, AUGMENTEZ VOS CHANCES D ACCÉDER À DES FINANCEMENTS FINANCEMENT DES TPE Faciliter, accélérer

LE FINANCEMENT, LEVIER DE CROISSANCE POUR LES TPE / PME FINANCEMENT D ENTREPRISES AVEC VOTRE EXPERT-COMPTABLE, AUGMENTEZ VOS CHANCES D ACCÉDER À DES FINANCEMENTS FINANCEMENT DES TPE Faciliter, accélérer

Quelles nouveautés & quelles solutions pour réduire son impôt?

Quelles nouveautés & quelles solutions pour réduire son impôt? La Loi de Finances pour 2013 a introduit de nombreuses modifications concernant l ISF : le barème d imposition a été entièrement repensé,

Quelles nouveautés & quelles solutions pour réduire son impôt? La Loi de Finances pour 2013 a introduit de nombreuses modifications concernant l ISF : le barème d imposition a été entièrement repensé,

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Nouvelle réforme du droit des entreprises en difficulté. 1 er juillet 2014

Nouvelle réforme du droit des entreprises en difficulté 1 er juillet 2014 Nouvelle réforme du droit des entreprises en difficulté 2 S O M M A I R E PAGES Contexte 3 Rappel des différentes procédures existantes

Nouvelle réforme du droit des entreprises en difficulté 1 er juillet 2014 Nouvelle réforme du droit des entreprises en difficulté 2 S O M M A I R E PAGES Contexte 3 Rappel des différentes procédures existantes

Vous conseiller pour les démarches clés

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Plateforme électorale Ecolo Elections fédérales du 13 juin 2010. Axe Emploi et Solidarité. PME - Indépendants

Plateforme électorale Ecolo Elections fédérales du 13 juin 2010 Axe Emploi et Solidarité PME - Indépendants Plateforme électorale Ecolo Elections fédérales du 13 juin 2010 PME - Indépendants Etat des lieux

Plateforme électorale Ecolo Elections fédérales du 13 juin 2010 Axe Emploi et Solidarité PME - Indépendants Plateforme électorale Ecolo Elections fédérales du 13 juin 2010 PME - Indépendants Etat des lieux

Prévenir et guérir les difficultés des entreprises Des outils pour maintenir l activité

Prévenir et guérir les difficultés des entreprises Des outils pour maintenir l activité édition 2012 Prévenir et guérir les difficultés des entreprises Des outils pour maintenir l'activité Une entreprise

Prévenir et guérir les difficultés des entreprises Des outils pour maintenir l activité édition 2012 Prévenir et guérir les difficultés des entreprises Des outils pour maintenir l'activité Une entreprise

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

L assurance Santé des entreprises Des garanties innovantes à moindre coût

L assurance Santé des entreprises Des garanties innovantes à moindre coût L assurance Santé de l entreprise consiste en une garantie financière destinée à accompagner et assister les entreprises en difficulté.

L assurance Santé des entreprises Des garanties innovantes à moindre coût L assurance Santé de l entreprise consiste en une garantie financière destinée à accompagner et assister les entreprises en difficulté.

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Un holding d'investissement dans les PME

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Incitations fiscales à l investissement dans les PME

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

Flash fiscal. Impôts 2014 sur revenus 2013

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

TABLE DES MATIÈRES CHAPITRE

TABLE DES MATIÈRES 1 Introduction au droit des contrats... 1 I. La notion d obligation... 1 A. Les caractères de l obligation... 1 B. Les sources des obligations... 2 C. La typologie des obligations...

TABLE DES MATIÈRES 1 Introduction au droit des contrats... 1 I. La notion d obligation... 1 A. Les caractères de l obligation... 1 B. Les sources des obligations... 2 C. La typologie des obligations...

FIP ISATIS DÉVELOPPEMENT N 2

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Actualité fiscale 25 juin 2015

INTERESSEMENT DES SALARIES Le projet de loi Macron Le projet de loi pour la croissance, l activité et l égalité des chances économiques, dite «loi Macron», a été présenté le 11 décembre 2014. Après de

INTERESSEMENT DES SALARIES Le projet de loi Macron Le projet de loi pour la croissance, l activité et l égalité des chances économiques, dite «loi Macron», a été présenté le 11 décembre 2014. Après de

ENTREPRISE ET CREDITS D IMPOT. Salon des entrepreneurs 5 février 2014

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Particuliers, la Banque de France vous informe LE SURENDETTEMENT. Vos droits, vos obligations Les solutions possibles La vie de votre dossier

Particuliers, la Banque de France vous informe LE SURENDETTEMENT SURENDETTEMENT Vos droits, vos obligations Les solutions possibles La vie de votre dossier Sommaire 1. Être surendetté : qu est-ce que c

Particuliers, la Banque de France vous informe LE SURENDETTEMENT SURENDETTEMENT Vos droits, vos obligations Les solutions possibles La vie de votre dossier Sommaire 1. Être surendetté : qu est-ce que c

LA PRIME. Date FICHE N 10 ACTUALISÉE : FICHE TECHNIQUE PROCÉDURE DE SAUVEGARDE

Date 2009 FICHE N 10 ACTUALISÉE : FICHE TECHNIQUE PROCÉDURE DE SAUVEGARDE QU EST-CE QUE LA PROCÉDURE DE SAUVEGARDE ET QUELS AVANTAGES POUR L ENTREPRISE EN DIFFICULTÉ? LA PRIME La procédure de sauvegarde

Date 2009 FICHE N 10 ACTUALISÉE : FICHE TECHNIQUE PROCÉDURE DE SAUVEGARDE QU EST-CE QUE LA PROCÉDURE DE SAUVEGARDE ET QUELS AVANTAGES POUR L ENTREPRISE EN DIFFICULTÉ? LA PRIME La procédure de sauvegarde

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Pour les interventions des régions : article L.4211-1 du Code général des collectivités territoriales

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

NOTICE FISCALE DES CONTRATS D ASSURANCE VIE

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

A quelle(s) aide(s) ai-je le droit. 12h00 à 13h00

aide(s) ai-je le droit. 12h00 à 13h00") CONFÉRENCE 13/10/2014 A quelle(s) aide(s) ai-je le droit 12h00 à 13h00 Marielle BONNEIL, Expert Comptable et Présidente CCE13 Nadine BAILLOFET, CCI Vaucluse Aides Financières aux entreprises à la création

CONFÉRENCE 13/10/2014 A quelle(s) aide(s) ai-je le droit 12h00 à 13h00 Marielle BONNEIL, Expert Comptable et Présidente CCE13 Nadine BAILLOFET, CCI Vaucluse Aides Financières aux entreprises à la création

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

RÈGLEMENT MUTUALISTE GÉNÉRAL

RÈGLEMENT MUTUALISTE GÉNÉRAL Approuvés par l Assemblée Générale du 7 Décembre 2010 CHAPITRE I : DISPOSITIONS GÉNÉRALES Article 1 : Objet Le présent règlement définit le contenu des engagements contractuels

RÈGLEMENT MUTUALISTE GÉNÉRAL Approuvés par l Assemblée Générale du 7 Décembre 2010 CHAPITRE I : DISPOSITIONS GÉNÉRALES Article 1 : Objet Le présent règlement définit le contenu des engagements contractuels

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

FIP Axe Croissance. FIP Axe Croissance investira dans des PME industrielles, commerciales ou de services présentant les caractéristiques suivantes :

Souscription ouverte jusqu au 21 juin 2012 sous certaines conditions* (pour les parts A1) Souscription ouverte jusqu au 31 décembre 2012 (pour les parts A2) Diversifiez votre patrimoine financier avec

Souscription ouverte jusqu au 21 juin 2012 sous certaines conditions* (pour les parts A1) Souscription ouverte jusqu au 31 décembre 2012 (pour les parts A2) Diversifiez votre patrimoine financier avec

TOUT SAVOIR SUR LES ACTEURS ET DISPOSITIFS DE SOUTIEN AUX ENTREPRISES

TOUT SAVOIR SUR LES ACTEURS ET DISPOSITIFS DE SOUTIEN AUX ENTREPRISES 1- Prévention 2- Accompagnement au développement des Entreprises 3- Accompagnement social 4- Innovation Sommaire Page 2 Prévention

TOUT SAVOIR SUR LES ACTEURS ET DISPOSITIFS DE SOUTIEN AUX ENTREPRISES 1- Prévention 2- Accompagnement au développement des Entreprises 3- Accompagnement social 4- Innovation Sommaire Page 2 Prévention

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Auto-entrepreneur. À jour au 1 er janvier 2014

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Antin FCPI 11. Communication à caractère promotionnel

Antin FCPI 11 Communication à caractère promotionnel Antin FCPI 11, nouveau Fonds Commun de Placement dans l Innovation, vient étoffer la gamme de FCPI du groupe BNP Paribas Blocage des capitaux investis

Antin FCPI 11 Communication à caractère promotionnel Antin FCPI 11, nouveau Fonds Commun de Placement dans l Innovation, vient étoffer la gamme de FCPI du groupe BNP Paribas Blocage des capitaux investis

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

Fiscalité Tout ce qu il faut savoir sur l ISF

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

ACCRE LISTE DES BENEFICIAIRES. Personnes visées à l'article L.351-24 du code du travail à savoir :

LISTE DES BENEFICIAIRES Personnes visées à l'article L.351-24 du code du travail à savoir : o Demandeur d'emploi indemnisé o Demandeur d'emploi non indemnisé inscrit à l'anpe 6 mois au cours des 18 derniers

LISTE DES BENEFICIAIRES Personnes visées à l'article L.351-24 du code du travail à savoir : o Demandeur d'emploi indemnisé o Demandeur d'emploi non indemnisé inscrit à l'anpe 6 mois au cours des 18 derniers

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

FIP Avantage ISF F O N D S D I N V E S T I S S E M E N T D E P R OX I M I T E (F I P)

") FIP Avantage ISF F O N D S D I N V E S T I S S E M E N T D E P R OX I M I T E (F I P) Un Placement sur 8 ans minimum, Dynamique et Diversifié La réduction d ISF dépend du quota d investissement dans les

FIP Avantage ISF F O N D S D I N V E S T I S S E M E N T D E P R OX I M I T E (F I P) Un Placement sur 8 ans minimum, Dynamique et Diversifié La réduction d ISF dépend du quota d investissement dans les

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME La règle «de minimis» Calcul de la réduction d ISF : Réduction d ISF =

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

Date et lieu de naissance : N Téléphone : Situation matrimoniale : N de portable : Domicile :

DEMANDE D OUVERTURE D UNE PROCÉDURE DE SAUVEGARDE Le chef d entreprise ci-après dénommé : Nom, prénom : Nationalité : Date et lieu de naissance : N Téléphone : Situation matrimoniale : N de portable :

DEMANDE D OUVERTURE D UNE PROCÉDURE DE SAUVEGARDE Le chef d entreprise ci-après dénommé : Nom, prénom : Nationalité : Date et lieu de naissance : N Téléphone : Situation matrimoniale : N de portable :

Durée de conservation. Durée du contrat + 2 ans. Durée du contrat + 10 ans. Durée de conservation

ASSURANCES Quittances et primes Contrat d'assurance habitation et automobile Dossier "dommages corporels" Assurance sur la vie et assurance décès Durée du contrat + 10 ans Durée du contrat + 10 ans Quittances,

ASSURANCES Quittances et primes Contrat d'assurance habitation et automobile Dossier "dommages corporels" Assurance sur la vie et assurance décès Durée du contrat + 10 ans Durée du contrat + 10 ans Quittances,

NOTE SUR LA FISCALITÉ DU FONDS

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

TRUFFLE CAPITAL ANNONCE UN VISA DE L AMF POUR UNE OFFRE AU PUBLIC PAR LES «HOLDINGS INCUBATRICES 2010»

TRUFFLE CAPITAL ANNONCE UN VISA DE L AMF POUR UNE OFFRE AU PUBLIC PAR LES «HOLDINGS INCUBATRICES 2010» HOLDINGS D INVESTISSEMENT ET D ANIMATION DE PME, OUVERTES A TOUS LES SOUSCRIPTEURS INVESTISSANT PLUS

TRUFFLE CAPITAL ANNONCE UN VISA DE L AMF POUR UNE OFFRE AU PUBLIC PAR LES «HOLDINGS INCUBATRICES 2010» HOLDINGS D INVESTISSEMENT ET D ANIMATION DE PME, OUVERTES A TOUS LES SOUSCRIPTEURS INVESTISSANT PLUS

CONSERVATION DES DOCUMENTS :

CONSERVATION DES DOCUMENTS : Cette brochure réalisée par Dominique MATHELIE GUINLET, COJC Bordeaux. Edition Septembre 2014 Le réseau JURIS DEFI c est : Des professionnels du droit à votre écoute : Avocats

CONSERVATION DES DOCUMENTS : Cette brochure réalisée par Dominique MATHELIE GUINLET, COJC Bordeaux. Edition Septembre 2014 Le réseau JURIS DEFI c est : Des professionnels du droit à votre écoute : Avocats

D)- un pouvoir spécial si le déclarant n'est pas le responsable légale de l'entreprise (Cf. modèle en annexe 7)

- un pouvoir spécial si le déclarant n'est pas le responsable légale de l'entreprise (Cf. modèle en annexe 7)") DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou DE LIQUIDATION JUDICIAIRE (anciennement dénommée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être

DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou DE LIQUIDATION JUDICIAIRE (anciennement dénommée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être

LE SURENDETTEMENT DES MENAGES

LE SURENDETTEMENT DES MENAGES PRESENTATION DU DISPOSITIF EXTERNE BANQUE DE FRANCE 1 Endettement et surendettement des ménages Interventions successives du législateur 1989 : première loi (dite loi Neiertz)

LE SURENDETTEMENT DES MENAGES PRESENTATION DU DISPOSITIF EXTERNE BANQUE DE FRANCE 1 Endettement et surendettement des ménages Interventions successives du législateur 1989 : première loi (dite loi Neiertz)

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

«OUTIL DE GESTION DE LA RELATION CLIENT - CRM» REGLEMENT DE CONSULTATION

«OUTIL DE GESTION DE LA RELATION CLIENT - CRM» REGLEMENT DE CONSULTATION 1 / 8 SOMMAIRE ARTICLE 1 - OBJET DE L APPEL D OFFRES 3 ARTICLE 2 - CONDITIONS DE L APPEL D OFFRES 3 ARTICLE 3 - PRESENTATION DES

«OUTIL DE GESTION DE LA RELATION CLIENT - CRM» REGLEMENT DE CONSULTATION 1 / 8 SOMMAIRE ARTICLE 1 - OBJET DE L APPEL D OFFRES 3 ARTICLE 2 - CONDITIONS DE L APPEL D OFFRES 3 ARTICLE 3 - PRESENTATION DES

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Conférence CRA / CLENAM. La nouvelle donne fiscale pour la transmission des PME

Conférence CRA / CLENAM La nouvelle donne fiscale pour la transmission des PME Sylvie Scelles-Tavé Avocat Associée Stéphany Brevost Avocat - fiscaliste 22 Octobre 2012 Préambule La colonne vertébrale de

Conférence CRA / CLENAM La nouvelle donne fiscale pour la transmission des PME Sylvie Scelles-Tavé Avocat Associée Stéphany Brevost Avocat - fiscaliste 22 Octobre 2012 Préambule La colonne vertébrale de

Fermeture? Faillite? Le Syndicat libéral est là pour vous aider. Le Syndicat libéral est là pour vous aider. fermeture de votre entreprise

Fermeture? Faillite? Le Syndicat libéral est là pour vous aider Le Syndicat libéral est là pour vous aider Introduction L entreprise qui vous occupe a été déclarée en faillite. Certes, il s agit d un coup

Fermeture? Faillite? Le Syndicat libéral est là pour vous aider Le Syndicat libéral est là pour vous aider Introduction L entreprise qui vous occupe a été déclarée en faillite. Certes, il s agit d un coup

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

123Ho l d i n g ISF 2009. Visa AMF n 09-064. Société de Conseil

Visa AMF n 09-064 123Ho l d i n g ISF 2009 L Autorité des Marchés financiers a apposé le visa n 09-064 en date du 20 mars 2009 sur un prospectus présentant cette opération, laquelle interviendra en une

Visa AMF n 09-064 123Ho l d i n g ISF 2009 L Autorité des Marchés financiers a apposé le visa n 09-064 en date du 20 mars 2009 sur un prospectus présentant cette opération, laquelle interviendra en une

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

MODE D EMPLOI. Comment déclarer sa réduction d ISF pour l année 2014?

DECLARATION DE L ISF 2014 MODE D EMPLOI Comment déclarer sa réduction d ISF pour l année 2014? Comment déclarer ses investissements ISF des années précédentes (FIP, Holdings et PME en direct)? Page [0]

DECLARATION DE L ISF 2014 MODE D EMPLOI Comment déclarer sa réduction d ISF pour l année 2014? Comment déclarer ses investissements ISF des années précédentes (FIP, Holdings et PME en direct)? Page [0]

DECRYPTAGE DE L ACTUALITE FISCALE RECENTE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Saint Max. FCPI-FIP : Comment bénéficier de la performance et de la réduction d impôts? Lundi 15 décembre 2008-18h30

FCPI-FIP : Comment bénéficier de la performance et de la réduction d impôts? Lundi 15 décembre 2008-18h30 Saint Max Francis VENNER AVENIR CONSEIL PATRIMOINE 6 clos de la tuilerie - 54460 LIVERDUN tél :

FCPI-FIP : Comment bénéficier de la performance et de la réduction d impôts? Lundi 15 décembre 2008-18h30 Saint Max Francis VENNER AVENIR CONSEIL PATRIMOINE 6 clos de la tuilerie - 54460 LIVERDUN tél :

SERVICES ET TARIFS. Crédit renouvelable Ouverture du compte Cotisation carte bancaire VISA facultative adossé au compte Carte Privilège

Conditions générales de banque de CDGP Conditions en vigueur au 1 er avril 2015 CDGP S.A. au capital de 19 019 250-18 rue de Londres 75009 PARIS - 310 416 979 R.C.S. PARIS N ORIAS 08043761 Tous les coûts

Conditions générales de banque de CDGP Conditions en vigueur au 1 er avril 2015 CDGP S.A. au capital de 19 019 250-18 rue de Londres 75009 PARIS - 310 416 979 R.C.S. PARIS N ORIAS 08043761 Tous les coûts

inférieur par rapport aux créances de tous les autres créanciers et ne seront remboursés qu'après règlement de toutes les autres dettes en cours à ce

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

D) Un pouvoir spécial si le déclarant n est pas le responsable légal de l entreprise (Cf. modèle en annexe 7)

Un pouvoir spécial si le déclarant n est pas le responsable légal de l entreprise (Cf. modèle en annexe 7)") DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou de LIQUIDATION JUDICIAIRE (anciennement dénomée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être déposé

DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou de LIQUIDATION JUDICIAIRE (anciennement dénomée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être déposé

REGLEMENT D INTERVENTION BOURSES D ETUDES POUR LES FORMATIONS SANITAIRES ET SOCIALES

REGLEMENT D INTERVENTION BOURSES D ETUDES POUR LES FORMATIONS SANITAIRES ET SOCIALES Septembre 2008 1 Direction Générale Adjointe Solidarités Formations tout au long de la vie Direction des Solidarités

REGLEMENT D INTERVENTION BOURSES D ETUDES POUR LES FORMATIONS SANITAIRES ET SOCIALES Septembre 2008 1 Direction Générale Adjointe Solidarités Formations tout au long de la vie Direction des Solidarités