La société BREVE Transports a été créée en 1980 par Monsieur DUBOIS sous forme de société anonyme.

|

|

|

- Marie-Françoise Gauvin

- il y a 8 ans

- Total affichages :

Transcription

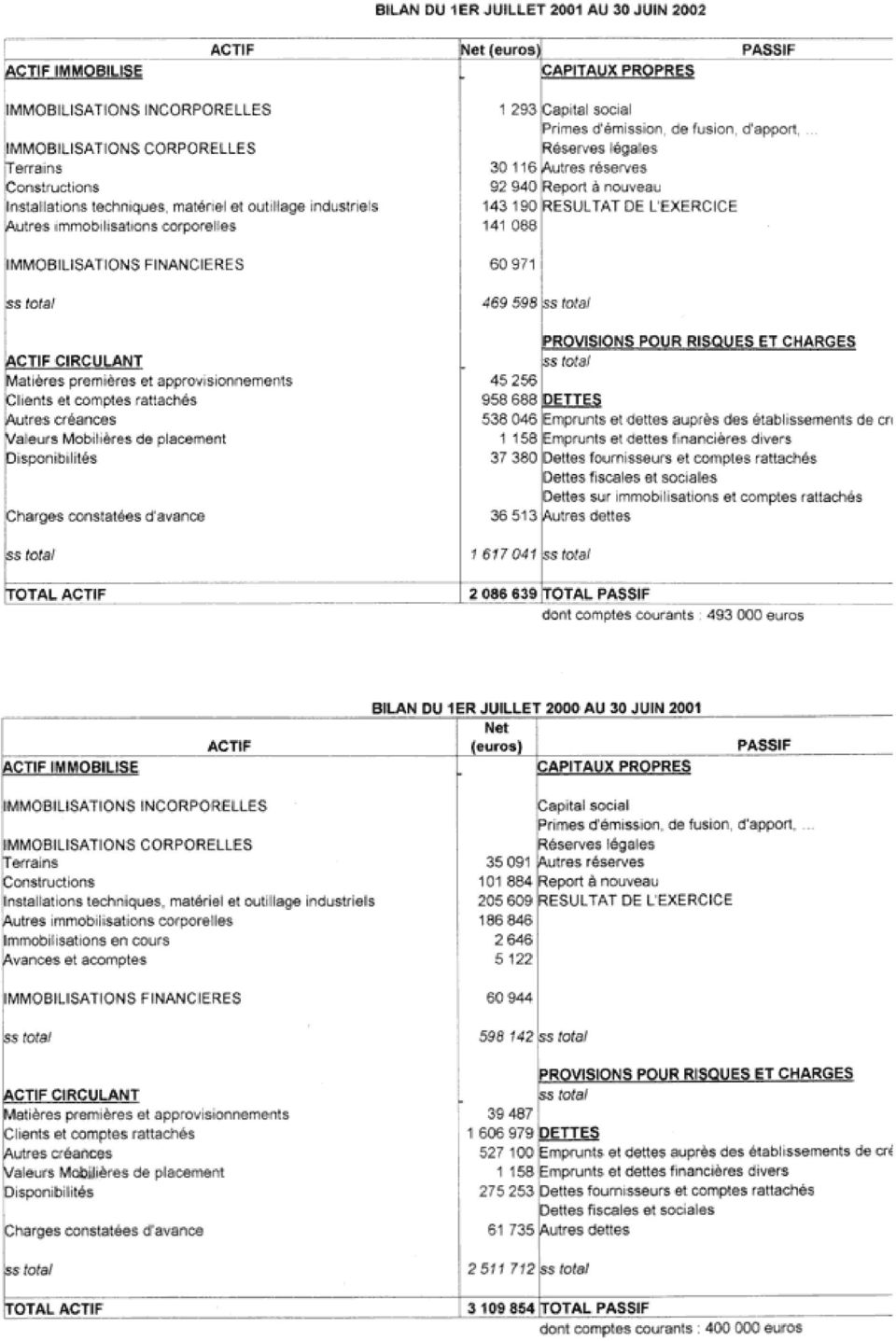

1 Voici le sujet "marchandises" bon courage Premier problème (50 points) : Temps conseillé : 2 h 30 - noté sur 100 points La société BREVE Transports a été créée en 1980 par Monsieur DUBOIS sous forme de société anonyme. Celui-ci détient avec son épouse 99 % du capital. La SA BREVE Transports a pour activité le transport de lots sur des lignes régulières vers l'est de la France et la Région Rhône Alpes. Elle est installée en zone industrielle sur un terrain et des locaux qui appartiennent à une société civile immobilière (S.C.I.) dont Monsieur et Madame DUBOIS détiennent 90 % des titres et ce, pour un montant de euros. La société BREVE Transports exploitait, au 30/06/2001, 56 véhicules porteurs de 26 tonnes de PTAC. Monsieur et Madame DUBOIS, confrontés à des difficultés, ont pris des mesures visant un retour à une rentabilité de leur société notamment en diminuant le parc. Ainsi, au 30/06/2002, la société ne dispose plus que de 43 véhicules et détient un nombre équivalent de copies conformes de licence communautaire. La licence communautaire doit être renouvelée au 15/11/2002 par la Direction Régionale de l'equipement. Question n 1 Monsieur DUBOIS, soucieux de voir l'ensemble de ses copies conformes renouvelées réfléchit aux solutions qu'il peut envisager pour répondre à la condition de capacité financière exigée par l'administration. La D.R.E. a en effet mis en demeure Monsieur DUBOIS de régulariser la situation de sa société avant que sa licence communautaire n'arrive en fin de validité. Après étude des annexes 1, 2 et 3, vous répondrez aux questions suivantes en précisant vos réponses. 1. Calculez la capacité financière requise (vous expliquerez vos calculs) 2. L'entreprise satisfait-elle à cette condition de capacité financière? Justifiez votre réponse. 3. Expliquez ce qu'est un compte courant d'associé. Vous donnerez une définition des comptes courants et indiquerez leur place dans les états comptables de fin

2 d'exercices 4. Indiquez et commentez 3 solutions qui peuvent être suggérées à Monsieur DUBOIS afin de régulariser sa situation au regard de la condition de capacité financière, sachant qu'il souhaite garder le caractère familial de sa société et n'envisage donc pas d'y associer des tiers. Question n 2 Monsieur DUBOIS a dressé un tableau de bord reprenant la valeur ajoutée et l'excédent brut d'exploitation des années antérieures. Vous trouverez ces éléments en annexe A l'aide du compte de résultat en liste présenté en annexe 5, calculez l'ensemble des soldes intermédiaires de gestion (S.I.G.) au 30/06/2002 en détaillant vos calculs. Pour cela, vous recopierez et renseignerez sur votre copie le tableau suivant. Au vu de vos résultats et du tableau de bord, indiquez quel est votre point de vue sur la tendance de : a) La Valeur Ajoutée b) L'Excédent Brut d'exploitation (E.B.E.) 3. L'expert comptable a déjà analysé la valeur ajoutée. Il estime qu'il ne sera pas possible de diminuer de manière significative les charges qui entrent dans sa composition. Vous souhaitez toutefois améliorer le résultat de l'e.b.e. Indiquez quelles solutions s'offrent à vous. Vous développerez vos arguments.

3

4

5 ANNEXE 5 COMPTE DE RESULTAT EN LISTE DE L'EXERCICE (par souci de simplification seules les rubriques renseignées ont été reprises) En euros

6 PRODUITS D'EXPLOITATION Chiffres d'affaires nets Subvention d"exploitation Reprises / amort et prov. et transfert de charges (1) Autres produits Total des produits d'exploitation CHARGES D'EXPLOITATION Achats de matières premières et autres approvisionnements Variation de stock Autres achats et charges externes (2) Impôts, taxes et versements assimilés Salaires et traitements Charges sociales Dotations aux amortissements sur immobilisations Dotations aux provisions sur actif circulant Autres charges Total des charges d'exploitation RESULTAT D'EXPLOITATION PRODUITS FINANCIERS Autres intérêts et produits financiers Reprises sur provisions et transferts de charges Total des produits financiers CHARGES FINANCIERES Intérêts et charges assimilées Total des charges financières RESULTAT FINANCIER RESULTAT COURANT AVANT IMPOT PRODUITS EXCEPTIONNELS Produits exceptionnels sur opération en capital Reprise sur provisions et transferts de charges Total des produits exceptionnels CHARGES EXCEPTIONNELLES Charges exceptionnelles sur opération de gestion Charges exceptionnelles sur opération en (5 260) ( ) ( ) ( )

7 capital Dotations exceptionnelles aux amortissements et provisions Total des charges exceptionnelles RESULTAT EXCEPTIONNEL Impôts sur les bénéfices TOTAL DES PRODUITS TOTAL DES CHARGES BENEFICE OU PERTE ( )

8 1) dont transfert de charges : 2) dont crédit bail mobilier : Deuxième problème (50 points) : Votre société " les transports REMOIS " dont le siége est à REIMS ( 51 ) est spécialisée dans la messagerie. Elle dispose d'un parc de véhicules offrant une capacité de 200 tonnes de charge utile. Vous devez organiser, au départ de votre siège (REIMS), une tournée de livraisons des succursales " BRICOSUPER ", quincailleries de proximité, installées en centre ville. Cette tournée sera hebdomadaire et s'effectuera chaque mardi. Le véhicule sera utilisé pour d'autres tournées, dans des conditions similaires, les autres jours de la semaine. Le nombre de jours travaillés dans l'année est de 224. Les magasins seront fermés pendant 4 semaines au mois d'août et une semaine en décembre pour cause d'inventaire. Le véhicule utilisé sera un porteur d'un P.T.A.C. de 26 t et d'un poids à vide de 11t 500, non compris un hayon élévateur de 500 kilos. Ce véhicule sera équipé de suspensions pneumatiques. Les positions à desservir et les quantités à livrer sont les suivantes : CHATEAU-THIERRY ( 02 ), 3 tonnes RETHEL ( 08 ), 1 tonne LAON ( 02 ), 2 tonnes CHALONS EN CHAMPAGNE ( 51 ), 3,5 tonnes EPERNAY ( 51 ), 3,5 tonnes SUIPPES (51 ), 1 tonne Le positionnement géographique de ces villes figure en annexe 6. Le véhicule est chargé par l'équipe de nuit sur les quais de Bricosuper. Le conducteur quitte l'entreprise pour effectuer ses livraisons à 7 heures. Les durées de déchargement sont de 10mn par position. Les succursales accueillent les transporteurs à partir de 7h45. La circulation est interdite dans le centre ville d'epernay tous les jours de 9h à 18h aux véhicules de plus de 7,5 tonnes de P.T.A.C.

9 Durant la journée, le conducteur n'effectue qu'une seule pause d'une heure pour le déjeunerla vitesse moyenne du véhicule est de 55 km/h. Question n 1 A - Dans un souci d'optimisation de la tournée, en tenant compte des contraintes énoncées et de l'annexe, déterminez, en justifiant votre réponse, l'ordre de desserte des points de livraison. B - Complétez le tableau de l'annexe 7 en vue d'établir : le kilométrage parcouru durant cette tournée ; les heures d'arrivée aux différents points de livraison ; la durée de la tournée ; l'heure de retour au siège. Vous détaillerez et expliquerez les résultats de chaque ligne utilisée dans le tableau. C - Indiquez en justifiant votre réponse, dans quelle ville de la tournée le conducteur prendra sa pause repas Question n 2 Indiquez les éléments qui composent le Terme Kilométrique (T.K.) Question n 3 Etablissez le coût de revient de la tournée en tenant compte des éléments ci-dessous : T.K : 0,29 Les charges fixes constatées sont les suivantes : Salaire brut mensuel selon la grille CCNT (convention collective nationale du transport et des activités auxiliaires) coefficient 138 M à l'embauche: 1224,93 Charges sociales du salarié : 24% Charges sociales patronales : 40% Indemnité de repas : 10,63 Assurances véhicule et marchandises : 2700 par an, Taxes à l'essieu : 68,60 par trimestre Amortissement du véhicule : par an Les charges de structure annuelles, incluant la manutention, s'élèvent à La clef de répartition retenue par l'entreprise est la charge utile des véhicules. Question n 4 Le prix proposé par le donneur d'ordre est de 316. L'acceptez-vous? Justifiez votre réponse.

10 Question n 5 Le donneur d'ordre de la tournée Bricosuper accepte de vous payer la tournée au prix de revient arrondi à l'euro supérieur. Par ailleurs, vous recevez une offre d'un client qui vous propose de prendre en charge à SISSONNE pour REIMS : 14 tonnes de carrelage, 12 tonnes de ciment en sacs de 50 kg, à livrer le lendemain. Ce client accepte que vous ne preniez en charge qu'un seul de ces lots. Vous profitez du passage de votre véhicule à proximité pour envisager cette opération sachant que le détour par Sissonne représente 12 km et que le temps de chargement sera de 30mn. Le déchargement sera réalisé au quai de votre entreprise par le personnel de manutention. A. Analyser la proposition en terme de faisabilité ; quelle conclusion en tirez-vous? B. Calculez les conséquences en terme de coûts Question n 6 Quel sera le prix à obtenir du client de SISSONNE si vous souhaitez une marge sur le prix de vente de 16 % pour l'ensemble de cette tournée? ANNEXE 6

11 ANNEXE Ville de départ Ville arrivé Km Justification de la réponse Heure d'arrivée

12

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

672ZA Auxiliaires d'assurances

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Assoc. LIGUE RHONE ALPES VOLLEY BALL

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

EXEMPLE D'UNE LETTRE DE MISSION

MISSION CONCOURANT A L'ETABLISSEMENT DES COMPTES ANNUELS EXEMPLE D'UNE LETTRE DE MISSION M........ Vous avez bien voulu solliciter notre assistance comptable et nous vous remercions pour cette marque de

MISSION CONCOURANT A L'ETABLISSEMENT DES COMPTES ANNUELS EXEMPLE D'UNE LETTRE DE MISSION M........ Vous avez bien voulu solliciter notre assistance comptable et nous vous remercions pour cette marque de

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

EPREUVE ECRITE D ADMISSIBILITE

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

Les ateliers : Complément.

Les ateliers : Complément. PGI EBP - Les Ateliers Nadros Isabelle - Enseignante formatrice Lardeux Landry - Enseignant formateur Paternité - Pas d'utilisation Commerciale - Partage des Conditions Initiales

Les ateliers : Complément. PGI EBP - Les Ateliers Nadros Isabelle - Enseignante formatrice Lardeux Landry - Enseignant formateur Paternité - Pas d'utilisation Commerciale - Partage des Conditions Initiales

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

Résultats annuels 2013 en forte croissance

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

FORMULAIRE DE DEMANDE DE SUBVENTION

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

LES COUTS PARTIELS...

Sommaire LES COUTS PARTIELS... 2 EXERCICE 1... 2 EXERCICE 2... 2 EXERCICE 3... 2 EXERCICE 4... 3 EXERCICE 5... 3 LES COUTS COMPLETS... 5 EXERCICE 1... 5 EXERCICE 2... 6 EXERCICE 3... 7 EXERCICE 4... 10

Sommaire LES COUTS PARTIELS... 2 EXERCICE 1... 2 EXERCICE 2... 2 EXERCICE 3... 2 EXERCICE 4... 3 EXERCICE 5... 3 LES COUTS COMPLETS... 5 EXERCICE 1... 5 EXERCICE 2... 6 EXERCICE 3... 7 EXERCICE 4... 10

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Les corrigés des examens DPECF - DECF

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

DEMANDE DE SUBVENTION 2015

DEMANDE DE SUBVENTION 2015 ASSOCIATIONS SPORTIVES PIECES A FOURNIR OBLIGATOIREMENT EN MAIRIE AVANT LE : 16 janvier 2015 MAIRIE 16 RUE DE LA BRIERE 44410 LA CHAPELLE DES MARAIS Dossier de présentation de

DEMANDE DE SUBVENTION 2015 ASSOCIATIONS SPORTIVES PIECES A FOURNIR OBLIGATOIREMENT EN MAIRIE AVANT LE : 16 janvier 2015 MAIRIE 16 RUE DE LA BRIERE 44410 LA CHAPELLE DES MARAIS Dossier de présentation de

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

MINISTÈRE DE L EMPLOI, DE LA COHÉSION SOCIALE ET DU LOGEMENT CONVENTIONS COLLECTIVES. Convention collective nationale

MINISTÈRE DE L EMPLOI, DE LA COHÉSION SOCIALE ET DU LOGEMENT CONVENTIONS COLLECTIVES Brochure n o 3085 Convention collective nationale IDCC : 16. TRANSPORTS ROUTIERS ET ACTIVITÉS AUXILIAIRES DU TRANSPORT

MINISTÈRE DE L EMPLOI, DE LA COHÉSION SOCIALE ET DU LOGEMENT CONVENTIONS COLLECTIVES Brochure n o 3085 Convention collective nationale IDCC : 16. TRANSPORTS ROUTIERS ET ACTIVITÉS AUXILIAIRES DU TRANSPORT

PRODUITS D EXPLOITATION

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

Module 02 - Leçon 04 : Evaluation des stocks

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

Ratios sectoriels. Dossier exemple. Dossier exemple-caroline. Références du dossier : Date : 24/09/2012 Auteur : Caroline

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009

: 2009") RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

Cocoa 2010. Cas Cocoa 2010 réf 2034 IEF Christophe Stehly Page 1

Cocoa 2010 La boutique Cocoa est un petit magasin implanté dans un centre commercial pour vendre des chocolats exotiques. Les produits se répartissent en quatre catégories : Praslins (pralinés parfumés

Cocoa 2010 La boutique Cocoa est un petit magasin implanté dans un centre commercial pour vendre des chocolats exotiques. Les produits se répartissent en quatre catégories : Praslins (pralinés parfumés

Applications - Comptabilité et gestion des activités Terminale - BAC PRO Comptabilité

Applications - Comptabilité et gestion des activités Terminale - BAC PRO Comptabilité Compétences professionnelles DOSSIER 1 - Les travaux de fin d exercice Activités et connaissances nouvelles Page SAS

Applications - Comptabilité et gestion des activités Terminale - BAC PRO Comptabilité Compétences professionnelles DOSSIER 1 - Les travaux de fin d exercice Activités et connaissances nouvelles Page SAS

FASCICULE DES BILANS ET COMPTES DE RESULTAT DES INSTITUTIONS DE MICROFINANCE DU SENEGAL

REPUBLIQUE DU SENEGAL Un Peuple Un But Une Foi ---------------- MINISTERE DE L ECONOMIE ET DES FINANCES ------------- DIRECTION DE LA REGLEMENTATION ET DE LA SUPERVISION DES SYSTEMES FINANCIERS DECENTRALISES

REPUBLIQUE DU SENEGAL Un Peuple Un But Une Foi ---------------- MINISTERE DE L ECONOMIE ET DES FINANCES ------------- DIRECTION DE LA REGLEMENTATION ET DE LA SUPERVISION DES SYSTEMES FINANCIERS DECENTRALISES

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

A la suite de ce sinistre, l activité n a pas été interrompue, la SAS ayant pu poursuivre son activité sur un autre site.

COMPTES ANNUELS - Date de comptabilisation des indemnités d'assurance suite à un incendie - Provision pour charges liées à la reconstruction du bâtiment appartenant à une SCI - EC 2010-28 Mots clés Comptes

COMPTES ANNUELS - Date de comptabilisation des indemnités d'assurance suite à un incendie - Provision pour charges liées à la reconstruction du bâtiment appartenant à une SCI - EC 2010-28 Mots clés Comptes

D.E.S.C.F - UV 1 - Module 8 Consolidation dans les groupes de sociétés. Corrigé - Cas IG/IP/MEE

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

PLAN COMPTABLE HOTELLERIE DE PLEIN AIR

ANNEXE I Comptes ouverts pour le Plan Comptable Professionnel de l'hôtellerie - Avis de conformité N 27 du 25 janvier 1984 - dont la profession souhaite la création pour son propre compte. - Modifiant

ANNEXE I Comptes ouverts pour le Plan Comptable Professionnel de l'hôtellerie - Avis de conformité N 27 du 25 janvier 1984 - dont la profession souhaite la création pour son propre compte. - Modifiant

UNADFI. 10, rue du Père Julien Dhuit 75020 PARIS. RAPPORT DU COMMISSAIRE AUX COMPTES Exercice clos le 31 décembre 2000

EXPERT COMPTABLE DE LA RÉGION PARIS LLE-DE FRANCE UNADFI Union nationale des associations pour la défense des familles et de l'individu 10, rue du Père Julien Dhuit 75020 PARIS RAPPORT DU Exercice clos

EXPERT COMPTABLE DE LA RÉGION PARIS LLE-DE FRANCE UNADFI Union nationale des associations pour la défense des familles et de l'individu 10, rue du Père Julien Dhuit 75020 PARIS RAPPORT DU Exercice clos

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

Dossier à retourner avant le 23 septembre 2014

DEMANDE DE SUBVENTION 2015 Dossier à retourner avant le 23 septembre 2014 NOM DE L ASSOCIATION : Cadre réservé aux services municipaux Date d'arrivée: 2014 Dossier complet Oui Non Nombre d'adhérents :

DEMANDE DE SUBVENTION 2015 Dossier à retourner avant le 23 septembre 2014 NOM DE L ASSOCIATION : Cadre réservé aux services municipaux Date d'arrivée: 2014 Dossier complet Oui Non Nombre d'adhérents :

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

SCPI Renovalys 3. Editorial. SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

AVANT PROPOS. Nous vous assurons de notre entière confidentialité par rapport aux informations que vous nous communiquerez.

PLAN D AFFAIRES www.albertvilletarentaisexp.com AVANT PROPOS Agence de développement économique local sur l'arrondissement d'albertville, partenaire des entreprises et des collectivités, Albertville Tarentaise

PLAN D AFFAIRES www.albertvilletarentaisexp.com AVANT PROPOS Agence de développement économique local sur l'arrondissement d'albertville, partenaire des entreprises et des collectivités, Albertville Tarentaise

DOCUMENT D'INFORMATION PRECONTRACTUELLE

DOCUMENT D'INFORMATION PRECONTRACTUELLE ETABLI ENTRE Monsieur / Madame X Domicilié(e) : ET La Société FREECADRE IMMOBILIER Domiciliée : Les portes d'uzès - 1 rue Vincent Faïta 30000 Nîmes France Représentée

DOCUMENT D'INFORMATION PRECONTRACTUELLE ETABLI ENTRE Monsieur / Madame X Domicilié(e) : ET La Société FREECADRE IMMOBILIER Domiciliée : Les portes d'uzès - 1 rue Vincent Faïta 30000 Nîmes France Représentée

Chapitre 4 : les stocks

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

ALLOCATIONS POUR FRAIS D'EMPLOI

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S)

CREATEUR(S)") DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

RAPPORT FINANCIER ANNUEL

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT ANNÉE 2015 ASSOCIATION :... EXEMPLAIRE À RETOURNER EN MAIRIE AVANT LE 13 FEVRIER 2015 VILLE D'AURIOL HOTEL DE VILLE - PLACE DE LA LIBÉRATION - 13390 AURIOL

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT ANNÉE 2015 ASSOCIATION :... EXEMPLAIRE À RETOURNER EN MAIRIE AVANT LE 13 FEVRIER 2015 VILLE D'AURIOL HOTEL DE VILLE - PLACE DE LA LIBÉRATION - 13390 AURIOL

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

MAISONS PAYSANNES DE FRANCE

8 PASSAGE DES DEUX SOEURS 75009 PARIS Siret : 31105925700056 Comptes annuels au Sommaire DESIGNATION NOTES PAGES Documents de synthèse Bilan Compte de résultat Annexe Principes, règles et méthodes comptables

8 PASSAGE DES DEUX SOEURS 75009 PARIS Siret : 31105925700056 Comptes annuels au Sommaire DESIGNATION NOTES PAGES Documents de synthèse Bilan Compte de résultat Annexe Principes, règles et méthodes comptables

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

RESULTATS DU 1 ER SEMESTRE 2012-2013

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

Les corrigés des examens DPECF - DECF

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés