Le pilotage de la performance dans les entreprises publiques : une approche par le Tableau de Bord Equilibré

|

|

|

- Carole Boutin

- il y a 8 ans

- Total affichages :

Transcription

1 Le pilotage de la performance dans les entreprises publiques : une approche par le Tableau de Bord Equilibré Par Didier Van Caillie, Professeur, Centre d'etude de la Performance des Entreprises, HEC Ecole de Gestion, Université de Liège 10 octobre 2008

2 Objectif à long terme «1. L.état-nation contemporain existe pour être performant, pour fournir au peuple une aide financière, des services publics et d.autres prestations. La hauteur des performances de l.administration influe sur le bien-être économique et social des citoyens» : tel est le paragraphe d'en-tête du rapport «L'état performant : Réflexions sur une idée entrée dans les esprits mais pas encore dans les faits», rédigé par Allen Schick pour le compte de l'ocde (Décembre 2006) dans le cadre de la 33ème session du Comité Pour la Gouvernance Publique. L'idée de performance est donc clairement l'idée qui dicte actuellement la refonte des règles de gouvernance dans tous les états-nations contemporains et à tous les niveaux de pouvoir. Mais que signifie concrètement cette idée de performance? Et surtout, comment la piloter?

dans le cadre de la 33ème session du Comité Pour la Gouvernance Publique.")

3 Efficience et efficacité Une organisation est performante si elle est : D'une part, EFFICACE = elle atteint les objectifs que lui assignent l'ensemble de ses «stakeholders» Bénéficiaires de ses services Pouvoirs Publics finançant Partenaires économiques, publics et sociaux «Grand Public» D'autre part, EFFICIENTE = elle atteint les objectifs assignés en consommant un minimum de ressources humaines, techniques, financières = Max (Output/Input)

4 Mais qu'est-ce qu'une entreprise? L'entreprise = un portefeuille de ressources L'entreprise = une organisation créatrice de valeur L'entreprise = un réservoir de ressources financières L'entreprise = une Chaîne de Valeur

5 L'entreprise, portefeuille de ressources L'entreprise = portefeuille de ressources rares Ressources humaines = les hommes Ressources techniques = les outils, le matériel Ressources immatérielles = les savoirs Ressources financières = capital, fonds propres et dettes Rares, donc précieuses. Donc, il faut les gérer avec prudence et parcimonie!

6 Exercice 1 Dans le cadre d'une entreprise publique qui est responsable de la production et de la distribution d'eau potable aux industries et aux particuliers, identifiez les ressources : humaines techniques immatérielles financières que ses gestionnaires doivent mobiliser!

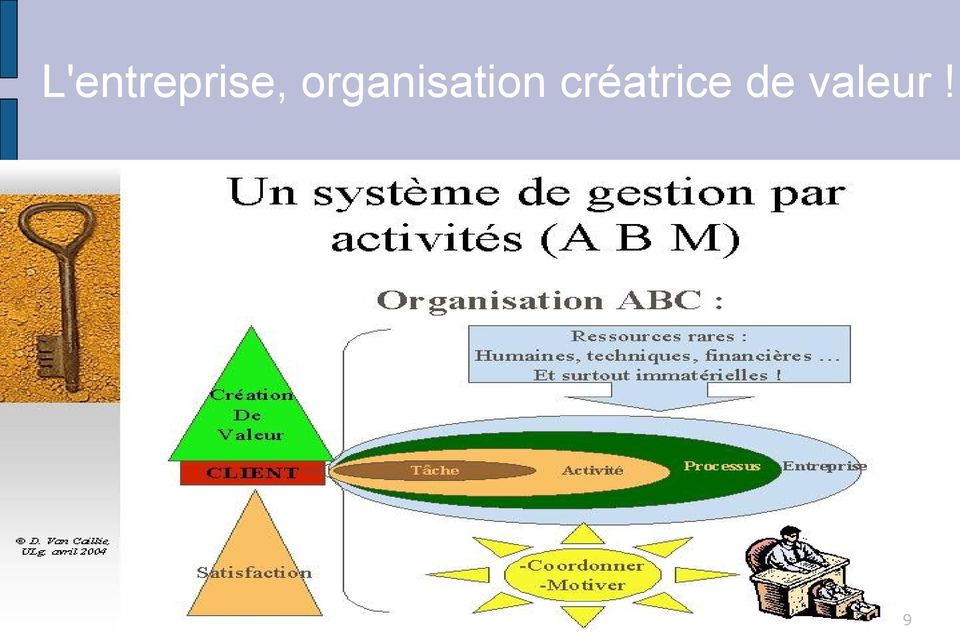

7 L'entreprise, organisation créatrice de valeur Le gestionnaire = vous = organiser et coordonner les ressources rares et motiver les ressources humaines Pourquoi? pour créer de la valeur : Pour les propriétaires de l'entreprise Pour les collaborateurs de l'entreprise Pour les stakeholders de l'entreprise : Pouvoirs Publics, collectivité

8 L'entreprise, organisation créatrice de valeur Mais d'abord et avant tout pour ses clients : Principale préoccupation de l'entreprise moderne : la satisfaction permanente des besoins et attentes de ses clients! Pourquoi? Car si le client n'est pas satisfait, il ne paie pas, donc l'entreprise ne perçoit pas par son activité de ressources financières nouvelles pour acquérir ou conserver ses ressources rares!

9 L'entreprise, organisation créatrice de valeur! 9

10 Fonds de départ : - Fonds propres - Dettes Personnel Firme Banques Cash-flows générés par les opérations Actionnaires Fournisseurs 10

11 L'entreprise, Chaîne de Valeur 11

12 Exercice 2 Toujours dans le cas de la même entreprise publique de distribution d'eau, identifiez : les activités de support au sens de Porter les activités principales au sens de Porter et identifiez les Facteurs clés de succès (Key Success Factors) de chaque activité pour en permettre le pilotage

de chaque activité pour en")

13 Efficience et stratégie Une entreprise ne peut être efficiente que si : Elle sait où «elle doit aller» : elle a une vision claire de sa mission, de ce que ses stakeholders attendent d'elle et de son mode de gouvernance et d'éthique Elle sait «comment y aller» : pour réaliser sa mission et rencontrer les objectifs qui en découlent, elle a développé une stratégie concrète, à moyen (3 à 5 ans) et à court terme (1 an), décrivant l'ensemble des : Actions concrètes à mener Décision à prendre Ressources humaines, techniques et financières à y consacrer

, décrivant l'ensemble des : Actions concrètes à mener Décision à prendre Ressources humaines, techniques et financières à y")

14 Efficience et pilotage Avoir une stratégie ne suffit pas pour garantir que la stratégie de l'organisation débouchera effectivement sur les résultats attendus au moindre coût «Ressources» Il faut par ailleurs assurer le pilotage quotidien de la stratégie : Avoir des objectifs mesurables à atteindre à des horizons de temps précis A chaque objectif doit être associé un indicateur de mesure réellement calculable et pertinent Mesurer à intervalles réguliers la valeur prise par ces indicateurs Intégrer ces indicateurs en un tableau de bord pertinent, analysé à intervalles réguliers par les responsables de l'organisme

15 Efficience et «Balanced ScoreCard» Le tableau de bord le plus utile pour assurer le pilotage stratégique d'une organisation est le «Balanced ScoreCard» ou «Tableau de bord équilibré» (voire «Prospectif») Il donne une vision multidimensionnelle de la performance au travers de ses 4 dimensions Il réconcilie une vision interne et une vision externe de la performance Il réconcilie le court terme et le long terme

16 Solution Un «Tableau de bord» stratégique

17 Pourquoi un tableau de bord stratégique? Cet outil intégrateur qu est fondamentalement un Tableau de Bord Stratégique permet de comprendre, dans une perspective d évolution de l organisation à moyen et long terme, comment se construit et évolue sa «performance» globale : comment traduire une stratégie d intérêt général globale en actions efficientes sur le terrain et comment s assurer que cela fonctionne? Passage de la stratégie «théorique» à l action «concrète»

18 La BSC : principes de fonctionnement Le tableau de bord stratégique qui s avère à l usage le plus performant est la Balanced ScoreCard = BSC = Tableau de bord prospectif = Tableau de bord équilibré Origine : académique (Prof. Kaplan) et de terrain (Prof. Norton) Finalité profonde : Donner une vision synthétique de la performance globale de l organisation, dans une perspective multidimensionnelle et en prenant en compte les interrelations qui lient les différentes composantes de l organisation Permettre de facto de comprendre d où vient réellement la performance de l organisation, et donc d agir sur ses causes

19 Comment les clients nous voient-ils? Perspective «Finance» Buts Mesures Comment nous présentons-nous vis-à-vis de nos actionnaires? Perspective «Client» Buts Mesures La «Balanced Scorecard» Relie les mesures de performance entre elles Perspective «Métier Interne» Buts Mesures Pouvons-nous continuer à nous améliorer et à créer de la valeur? Perspective «Innovation et apprentissage» Buts Mesures En quoi devons-nous exceller?

20 La BSC: principes de fonctionnement Pour chacune des perspectives et pour chaque composante essentielle de l organisation (maillon, B.U., département, ) Assigner une finalité générale à TLT Assigner des buts à moyen et long terme, dont la réalisation permettra d assurer la finalité générale Mettre en évidence des indicateurs de mesure réellement mesurables et permettant réellement de mesurer la (non)réalisation des buts Modèle non figé : 4 perspectives en théorie, 3 ou 5 en pratique, en fonction des valeurs présentes dans l organisation Modèle dynamique, dans la mesure où les liens entre composantes sont apparents

21 La BSC : principes de OUT fonctionnement LT Axes d analyse IN Axe APPRENTISSAGE et CROISSANCE Compétences du personnel Développement des systèmes d information CT Axe CLIENT Différenciation Satisfaction de la clientèle Axe PROCESSUS INTERNE = Métier Sécurité Gestion du JIT Equilibre!!! Relations de cause à effet Axe FINANCIER Résultats, Cash flows Rentabilités

22 VISION ET STRATEGIE Axe financier Comment apparaitra Notre réussite pour l actionnaire? La BSC : principes de fonctionnement Expliciter les relations de cause à effet But Indicateurs Niveau cible Actions CT Axe Client Pour mener à bien notre vision Comment devons nous apparaître à nos clients? Axe Interne Pour satisfaire nos clients,dans quels Processus devons-nous exceller? But Indicateurs Niveau cible Actions But Indicateurs Niveau cible Actions MT LT Axe apprentissage et croissance Pour mener à bien notre vision commet notre organisation doit elle apprendre et s améliorer? But Indicateurs Niveau cible Actions

23 Mise en œuvre de la solution Gestion de projet

24 Principes de la gestion de projet Identification des ressources disponibles Ressources humaines Ressources techniques et financières Ressources temporelles Identification de la «Chaîne de Valeur» du projet Activités de soutien Succession des activités principales et identification des activités critiques Identification des responsabilités Chef de projet «coach» Groupes de travail Allocation des ressources aux activités et contrôle progressif Elaboration et gestion d un timing ni trop strict, ni trop flou Focalisation sur les activités critiques, qui conditionnent la suite du projet Contrôle de l avancement du projet par les résultats atteints, pas par les actions

25 La gestion d un projet BSC? Ressources nécessaires : Appui inconditionnel de la direction / de l organisation Un chef de projet, full time (idéal) ou part time Un groupe de travail par dimension-clé, 3 à 5 personnes Soutien / accès aux responsables du système d information Identification de la «Chaîne de Valeur» du projet Activités de soutien : Logistique administrative Accès au système d information existant Activités principales : Clarification de la stratégie avec la direction / l organisation Traduction de la stratégie en une finalité générale pour toute l organisation (TLT) et en objectifs de long terme pour chaque dimension

26 La gestion d un projet BSC? (2) Pour chaque dimension : Identification des objectifs principaux et de leurs sous-objectifs Identification des critères de performance les plus pertinents Identification des indicateurs de mesure de ces critères les plus utiles (disponibles, calculables, réellement utilisés) Mise en commun des objectifs et critères de chaque sousdimension et mise en évidence de l articulation de ces objectifs et critères («strategy map») Mise en œuvre opérationnelle de la BSC «idéale» au sein du système d information de l organisation 80 % de la valeur du projet réside dans la phase d élaboration de la BSC (elle oblige à l auto-critique et à la prise en compte des regards externes) et 20 % dans la mise en œuvre opérationnelle

27 Les pièges à éviter Eviter d en faire le «dernier joujou» à la mode : pour cela, communiquer régulièrement sur l avancement du travail (message 1 fois par mois) et sur les résultats obtenus (2 à 3 réunions intermédiaires sur la durée du projet). Eviter d en faire un enjeu de confrontations et un lieu de pouvoir : la BSC se doit d être un outil d information neutre et accessible à tous (un tableau de bord!) Eviter d en abandonner la conception et la mise en oeuvre pratique aux informaticiens : les dirigeants doivent dire ce qu il y a dans la BSC et le SI doit s y adapter!!! L inverse est synonyme généralement d arrêt de mort pour l organisation! Eviter d en faire un «jeu sans fin» : une version préliminaire doit pouvoir être mise en oeuvre rapidement (1 à 2 ans), de sorte que le système se crédibilise de lui-même au fur et à mesure de son utilisation Eviter d en faire un outil statique : pour être utile, une BSC doit être revue périodiquement Le principal intérêt de la BSC, c est d être un outil qui traduit la stratégie en actions opérationnelles concrètes et la communique de manière claire et transparente à travers toute l organisation, créant ainsi une culture et une vision commune et partagée!

28 Exercice 3 Dans le cas d'une entreprise publique de distribution d'eau type, identifiez, pour chacune des 4 dimensions de la BSC, La finalité stratégique (objectif générique) 3 ou 4 objectifs stratégiques liés Un indicateur de performance mesurable associé à chaque objectif stratégique Un niveau cible à atteindre pour cet indicateur (ou, à défaut, comment fixer ce niveau?)

29 Merci pour votre attention!

Implanter un tableau de bord stratégique de type «Balanced ScoreCard» en contexte PME : pourquoi et comment?

Implanter un tableau de bord stratégique de type «Balanced ScoreCard» en contexte PME : pourquoi et comment? Le cas «Didan Sport SPRL» 22 avril 2005 Institut des Experts-Comptables, Verviers Par Didier

Implanter un tableau de bord stratégique de type «Balanced ScoreCard» en contexte PME : pourquoi et comment? Le cas «Didan Sport SPRL» 22 avril 2005 Institut des Experts-Comptables, Verviers Par Didier

Le tableau de bord de la DSI : un outil pour mieux piloter son informatique.

Le tableau de bord de la DSI : un outil pour mieux piloter son informatique. Introduction Face à l évolution constante des besoins fonctionnels et des outils informatiques, il est devenu essentiel pour

Le tableau de bord de la DSI : un outil pour mieux piloter son informatique. Introduction Face à l évolution constante des besoins fonctionnels et des outils informatiques, il est devenu essentiel pour

IODE Consulting I Intelligence on Demand Slide 1

IODE Consulting I Intelligence on Demand Slide 1 Présentation Tableau de bord prospectif Définition Fonctions Perspectives Indicateurs Carte stratégique Vision globale IODE Consulting I Intelligence on

IODE Consulting I Intelligence on Demand Slide 1 Présentation Tableau de bord prospectif Définition Fonctions Perspectives Indicateurs Carte stratégique Vision globale IODE Consulting I Intelligence on

Ressources humaines. Joëlle Imbert. Les tableaux de bord RH. Construire, mettre en œuvre et évaluer le système de pilotage

Ressources humaines Joëlle Imbert Les tableaux de bord RH Construire, mettre en œuvre et évaluer le système de pilotage Sommaire Introduction... 1 I Les défis humains de l entreprise : génération de profit,

Ressources humaines Joëlle Imbert Les tableaux de bord RH Construire, mettre en œuvre et évaluer le système de pilotage Sommaire Introduction... 1 I Les défis humains de l entreprise : génération de profit,

Ressources Humaines Enjeux et Stratégie dans un contexte international

Ressources Humaines Enjeux et Stratégie dans un contexte international 1 LES ENJEUX DE LA FONCTION R.H. Environnement : La mondialisation L accélération des changements L incontournable performance Le

Ressources Humaines Enjeux et Stratégie dans un contexte international 1 LES ENJEUX DE LA FONCTION R.H. Environnement : La mondialisation L accélération des changements L incontournable performance Le

Sommaire. Partie 1 Comment construire un système de pilotage : la démarche... 19

Sommaire Introduction... 15 Partie 1 Comment construire un système de pilotage : la démarche... 19 1 Contrôle de gestion et nouveaux outils de pilotage... 20 1. La démarche du contrôle de gestion... 20

Sommaire Introduction... 15 Partie 1 Comment construire un système de pilotage : la démarche... 19 1 Contrôle de gestion et nouveaux outils de pilotage... 20 1. La démarche du contrôle de gestion... 20

PÉRENNISER LA PERFORMANCE

PÉRENNISER LA PERFORMANCE La recherche de performance est aujourd hui au cœur des préoccupations des organisations : succession des plans de productivité et de profitabilité, plans de reprise d activités,

PÉRENNISER LA PERFORMANCE La recherche de performance est aujourd hui au cœur des préoccupations des organisations : succession des plans de productivité et de profitabilité, plans de reprise d activités,

Contribution du SI à la valeur de l entreprisel

Contribution du SI à la valeur de l entreprisel Cadre d approche Y. Gillette, 4tivity C. Leloup, consultant www.4tivity.com www.afai.fr Plan Historique Problématique Mesure de la valeur de l entreprise

Contribution du SI à la valeur de l entreprisel Cadre d approche Y. Gillette, 4tivity C. Leloup, consultant www.4tivity.com www.afai.fr Plan Historique Problématique Mesure de la valeur de l entreprise

INNOVATION & SUPPLY CHAIN Quelques problématiques sur lesquelles la supply chain peut et doit innover et être créatrice de valeur

INNOVATION & SUPPLY CHAIN Quelques problématiques sur lesquelles la supply chain peut et doit innover et être créatrice de valeur Yves DALLERY Professeur de Supply Chain à l Ecole Centrale Paris Associé

INNOVATION & SUPPLY CHAIN Quelques problématiques sur lesquelles la supply chain peut et doit innover et être créatrice de valeur Yves DALLERY Professeur de Supply Chain à l Ecole Centrale Paris Associé

Analyse des Performances Sociales de CREDI - Togo Centre de Recherche-action pour l Environnement et le Développement Intégré

Analyse des Performances Sociales de CREDI - Togo Centre de Recherche-action pour l Environnement et le Développement Intégré Considérations générales Ce rapport synthétique est issu de l étude d une organisation

Analyse des Performances Sociales de CREDI - Togo Centre de Recherche-action pour l Environnement et le Développement Intégré Considérations générales Ce rapport synthétique est issu de l étude d une organisation

EVALUATION TD «Business intelligence». Cas au choix IFPA ou INNO ou EGE ou KALINE, KAYA à faire par groupes de 2 ou 3.

EVALUATION TD «Business intelligence». Cas au choix IFPA ou INNO ou EGE ou KALINE, KAYA à faire par groupes de 2 ou 3. CAS KALINE (2013) La société Kaline entreprise de plasturgie depuis 25 ans est en

EVALUATION TD «Business intelligence». Cas au choix IFPA ou INNO ou EGE ou KALINE, KAYA à faire par groupes de 2 ou 3. CAS KALINE (2013) La société Kaline entreprise de plasturgie depuis 25 ans est en

E-monitoring : intégrer l émotionnel dans votre «balanced scorecard»

E-monitoring : intégrer l émotionnel dans votre «balanced scorecard» Par Daniel Held, Dr. Es Sc. écon. et Benoit Moransais, lic. ès Sc. écon., associés du cabinet Qualintra SA, Genève Le «balanced scorecard»

E-monitoring : intégrer l émotionnel dans votre «balanced scorecard» Par Daniel Held, Dr. Es Sc. écon. et Benoit Moransais, lic. ès Sc. écon., associés du cabinet Qualintra SA, Genève Le «balanced scorecard»

Chapitre 1 : Introduction au contrôle de gestion. Marie Gies - Contrôle de gestion et gestion prévisionnelle - Chapitre 1

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

REFERENTIEL STRATEGIQUE DES COMPETENCES DU RESPONSABLE DE FORMATION EN ENTREPRISE INTERVENTION DU 13 OCTOBRE DE VERONIQUE RADIGUET GARF (*) FRANCE

FRANCE") REFERENTIEL STRATEGIQUE DES COMPETENCES DU RESPONSABLE DE FORMATION EN ENTREPRISE INTERVENTION DU 13 OCTOBRE DE VERONIQUE RADIGUET GARF (*) FRANCE Le monde de la formation est en plein bouleversement,

REFERENTIEL STRATEGIQUE DES COMPETENCES DU RESPONSABLE DE FORMATION EN ENTREPRISE INTERVENTION DU 13 OCTOBRE DE VERONIQUE RADIGUET GARF (*) FRANCE Le monde de la formation est en plein bouleversement,

Prestations d audit et de conseil 2015

M. Denis VIROLE Directeur des Services +33 (0) 6 11 37 47 56 denis.virole@ageris-group.com Mme Sandrine BEURTHE Responsable Administrative +33 (0) 3 87 62 06 00 sandrine.beurthe@ageris-group.com Prestations

M. Denis VIROLE Directeur des Services +33 (0) 6 11 37 47 56 denis.virole@ageris-group.com Mme Sandrine BEURTHE Responsable Administrative +33 (0) 3 87 62 06 00 sandrine.beurthe@ageris-group.com Prestations

Formation de dirigeant de PME

Formation Dirigeant de PME Public : Cette formation est centrée sur le chef d entreprise ou futur chef d entreprise qui a besoin de s approprier ou de perfectionner les outils du management global d entreprise

Formation Dirigeant de PME Public : Cette formation est centrée sur le chef d entreprise ou futur chef d entreprise qui a besoin de s approprier ou de perfectionner les outils du management global d entreprise

PARTENARIAT DE L OBSERVATOIRE TECHNOLOGIQUE

PARTENARIAT DE L OBSERVATOIRE TECHNOLOGIQUE Gouvernance du Système d Information Comment bien démarrer? Page 1 Soirée «Gouverner son informatique et sa sécurité : le défi des entreprises» CLUSIS / ISACA

PARTENARIAT DE L OBSERVATOIRE TECHNOLOGIQUE Gouvernance du Système d Information Comment bien démarrer? Page 1 Soirée «Gouverner son informatique et sa sécurité : le défi des entreprises» CLUSIS / ISACA

Guide du stagiaire CUFR Champollion. Année universitaire 2014 2015

Guide du stagiaire CUFR Champollion Année universitaire 2014 2015 16/01/2015 P a g e 2 Sommaire PREAMBULE ET CONTACTS PRINCIPES GENERAUX...4 Les garanties introduites par la Charte Les engagements de l

Guide du stagiaire CUFR Champollion Année universitaire 2014 2015 16/01/2015 P a g e 2 Sommaire PREAMBULE ET CONTACTS PRINCIPES GENERAUX...4 Les garanties introduites par la Charte Les engagements de l

BSC du discours à la réalité

BSC du discours à la réalité B. Morard HEC-Genéve/Mai 2007 Un peu d Economie D un point de vue théorique économique, sur des marchés concurrentiels, l entreprise ne peut avoir d action que sur ses coûts,

BSC du discours à la réalité B. Morard HEC-Genéve/Mai 2007 Un peu d Economie D un point de vue théorique économique, sur des marchés concurrentiels, l entreprise ne peut avoir d action que sur ses coûts,

M2S. Formation Management. formation. Animer son équipe Le management de proximité. Manager ses équipes à distance Nouveau manager

Formation Management M2S formation Animer son équipe Le management de proximité Manager ses équipes à distance Nouveau manager Coacher ses équipes pour mieux manager Déléguer et Organiser le temps de travail

Formation Management M2S formation Animer son équipe Le management de proximité Manager ses équipes à distance Nouveau manager Coacher ses équipes pour mieux manager Déléguer et Organiser le temps de travail

RÉFLEXION STRATÉGIQUE QUANT À LA MISE EN PLACE D'UN PROJET E-BUSINESS

RÉFLEXION STRATÉGIQUE QUANT À LA MISE EN PLACE D'UN PROJET E-BUSINESS REMARQUES PRÉLIMINAIRES Ces questions ont un double objectif. D'une part, mieux cerner les tenants et aboutissants de votre projet

RÉFLEXION STRATÉGIQUE QUANT À LA MISE EN PLACE D'UN PROJET E-BUSINESS REMARQUES PRÉLIMINAIRES Ces questions ont un double objectif. D'une part, mieux cerner les tenants et aboutissants de votre projet

Plan de Management Direction générale Institutions et Population 2013-2019 ISABELLE MAZZARA DIRECTRICE GENERALE INSTITUTIONS ET POPULATION

Plan de Management Direction générale Institutions et Population 2013-2019 ISABELLE MAZZARA DIRECTRICE GENERALE INSTITUTIONS ET POPULATION TABLE DES MATIERES TABLE DES MATIERES... 2 1. Situation de la

Plan de Management Direction générale Institutions et Population 2013-2019 ISABELLE MAZZARA DIRECTRICE GENERALE INSTITUTIONS ET POPULATION TABLE DES MATIERES TABLE DES MATIERES... 2 1. Situation de la

37, rue d Amsterdam 75008 - Paris Tél. : 01 42 26 07 54 Fax : 01 42 26 09 88 http://www.lca-performances.com

37, rue d Amsterdam 75008 - Paris Tél. : 01 42 26 07 54 Fax : 01 42 26 09 88 http://www.lca-performances.com Programme de formation Marketing direct Contexte de formation.. 2 Objectifs de formation 2 Programme

37, rue d Amsterdam 75008 - Paris Tél. : 01 42 26 07 54 Fax : 01 42 26 09 88 http://www.lca-performances.com Programme de formation Marketing direct Contexte de formation.. 2 Objectifs de formation 2 Programme

Tableaux de bord, outils de performance

Denis Molho Dominique Fernandez-Poisson Tableaux de bord, outils de performance Préface de Daniel Bacqueroet Président de la DFCG, 2009 ISBN : 978-2-212-54405-3 Chapitre 1 Piloter la mise en œuvre de la

Denis Molho Dominique Fernandez-Poisson Tableaux de bord, outils de performance Préface de Daniel Bacqueroet Président de la DFCG, 2009 ISBN : 978-2-212-54405-3 Chapitre 1 Piloter la mise en œuvre de la

La Supply Chain. vers un seul objectif... la productivité. Guy ELIEN

La Supply Chain vers un seul objectif... la productivité Guy ELIEN juin 2007 Sommaire Le contexte... 3 le concept de «chaîne de valeur»... 3 Le concept de la Supply Chain... 5 Conclusion... 7 2 La Supply

La Supply Chain vers un seul objectif... la productivité Guy ELIEN juin 2007 Sommaire Le contexte... 3 le concept de «chaîne de valeur»... 3 Le concept de la Supply Chain... 5 Conclusion... 7 2 La Supply

II L APPROCHE PEDAGOGIQUE EN 2nde PRO LOGISTIQUE ET TRANSPORT. 1 Mon téléphone portable

I PRESENTATION DES THEORIES 1 La chaîne logistique traditionnelle 2 Supply chain 3 Supply chain in reverse logistics La gestion globale de la chaîne logistique dans la logistique inversée (verte) II L

I PRESENTATION DES THEORIES 1 La chaîne logistique traditionnelle 2 Supply chain 3 Supply chain in reverse logistics La gestion globale de la chaîne logistique dans la logistique inversée (verte) II L

A. Le contrôle continu

L audit d achat est une action volontaire décidée par l entreprise avec pour objet d apprécier la qualité de l organisation de sa fonction achats et le niveau de performance de ses acheteurs. L audit achat

L audit d achat est une action volontaire décidée par l entreprise avec pour objet d apprécier la qualité de l organisation de sa fonction achats et le niveau de performance de ses acheteurs. L audit achat

Gestion réussie d un portefeuille de projets

Gestion réussie d un portefeuille de projets Daniel Carrel CEO K I M O r g a n i s a t i o n Royal Savoy, Lausanne 24 novembre 2006 22-oct.-06-1 Agenda Introduction Du projet au portefeuille de projets

Gestion réussie d un portefeuille de projets Daniel Carrel CEO K I M O r g a n i s a t i o n Royal Savoy, Lausanne 24 novembre 2006 22-oct.-06-1 Agenda Introduction Du projet au portefeuille de projets

master Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Collection BANQUE FINANCE ASSURANCE

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

CONCEPTION ET REALISATION D'UN GENERATEUR DE TABLEAUX DE BORD PROSPECTIFS MULTIDIMENSIONNELS

CONCEPTION ET REALISATION D'UN GENERATEUR DE TABLEAUX DE BORD PROSPECTIFS MULTIDIMENSIONNELS Nazih Selmoune (*), Zaia Alimazighi (*) Selmoune@lsi-usthb.dz, Alimazighi@wissal.dz (*) Laboratoire des systèmes

CONCEPTION ET REALISATION D'UN GENERATEUR DE TABLEAUX DE BORD PROSPECTIFS MULTIDIMENSIONNELS Nazih Selmoune (*), Zaia Alimazighi (*) Selmoune@lsi-usthb.dz, Alimazighi@wissal.dz (*) Laboratoire des systèmes

Direction de l Entreprise - OUTILS DE PILOTAGE DE L ENTREPRISE (OPE) «Gestion de la P.M.E, gérer un Centre de Profit»

«Gestion de la P.M.E, gérer un Centre de Profit»") Direction de l Entreprise - OUTILS DE PILOTAGE DE L ENTREPRISE (OPE) «Gestion de la P.M.E, gérer un Centre de Profit» Public visé : - Prendre du recul sur l action quotidienne, d élargir sa Dirigeants,

Direction de l Entreprise - OUTILS DE PILOTAGE DE L ENTREPRISE (OPE) «Gestion de la P.M.E, gérer un Centre de Profit» Public visé : - Prendre du recul sur l action quotidienne, d élargir sa Dirigeants,

FINANCE, COMPTABILITE Inter entreprises petits groupes (6 stagiaires maximum par session)

") Octobre à juillet FINANCE, COMPTABILITE Intitulé Objectifs principaux (programme détaillé sur demande) Dates - Les principales fonctions statistiques, financières, de recherche Excel appliqué à la gestion

Octobre à juillet FINANCE, COMPTABILITE Intitulé Objectifs principaux (programme détaillé sur demande) Dates - Les principales fonctions statistiques, financières, de recherche Excel appliqué à la gestion

Business & High Technology

UNIVERSITE DE TUNIS INSTITUT SUPERIEUR DE GESTION DE TUNIS Département : Informatique Business & High Technology Chapitre 7 : Customer Relationship Management (CRM) Supply Chain Management (SCM) Sommaire

UNIVERSITE DE TUNIS INSTITUT SUPERIEUR DE GESTION DE TUNIS Département : Informatique Business & High Technology Chapitre 7 : Customer Relationship Management (CRM) Supply Chain Management (SCM) Sommaire

Balanced Scorecard et Pilotage de la Performance : Cas de la Division Forage

Balanced Scorecard et Pilotage de la Performance : Cas de la Division Forage Abdelkader Baaziz, Mustapha Khelil To cite this version: Abdelkader Baaziz, Mustapha Khelil. Balanced Scorecard et Pilotage

Balanced Scorecard et Pilotage de la Performance : Cas de la Division Forage Abdelkader Baaziz, Mustapha Khelil To cite this version: Abdelkader Baaziz, Mustapha Khelil. Balanced Scorecard et Pilotage

Tirer parti des renseignements sur les clients : leçons tirées des réalisations en matière de services bancaires au consommateur

La force de l engagement MD ÉTUDE TECHNIQUE Tirer parti des renseignements sur les clients : leçons tirées des réalisations en matière de services bancaires au consommateur Les entreprises de commerce

La force de l engagement MD ÉTUDE TECHNIQUE Tirer parti des renseignements sur les clients : leçons tirées des réalisations en matière de services bancaires au consommateur Les entreprises de commerce

MASTER 1 MANAGEMENT PUBLIC ENVIRONNEMENTAL CONTENU DES ENSEIGNEMENTS

MASTER 1 MANAGEMENT PUBLIC ENVIRONNEMENTAL CONTENU DES ENSEIGNEMENTS Le Master 1 : Management Public Environnemental forme aux spécialités de Master 2 suivantes : - Management de la qualité o Parcours

MASTER 1 MANAGEMENT PUBLIC ENVIRONNEMENTAL CONTENU DES ENSEIGNEMENTS Le Master 1 : Management Public Environnemental forme aux spécialités de Master 2 suivantes : - Management de la qualité o Parcours

Le tableau de bord de gestion

Le tableau de bord de gestion Concepts, composantes et démarche de conception Éléments abordés Qu est-ce qu un tableau de bord de gestion (tbg)? Quelle est l utilité du tbg? Quels sont les composantes

Le tableau de bord de gestion Concepts, composantes et démarche de conception Éléments abordés Qu est-ce qu un tableau de bord de gestion (tbg)? Quelle est l utilité du tbg? Quels sont les composantes

Quel contrôle de gestion pour les ONG 1?

Quel contrôle de gestion pour les ONG 1? (Rémi Bachelet et Nathalie Claret) Dans le cadre de l atelier portant sur les nouveaux champs du contrôle de gestion, une réflexion sur la place de ce dernier dans

Quel contrôle de gestion pour les ONG 1? (Rémi Bachelet et Nathalie Claret) Dans le cadre de l atelier portant sur les nouveaux champs du contrôle de gestion, une réflexion sur la place de ce dernier dans

Enjeux d une vision supply chain globale et défis associés. Yves Dallery Professeur à l Ecole Centrale Paris Associé au sein du cabinet Diagma

Enjeux d une vision supply chain globale et défis associés Yves Dallery Professeur à l Ecole Centrale Paris Associé au sein du cabinet Diagma LA VISION SUPPLY CHAIN GLOBALE COMME ENJEU DE LA COMPÉTITIVITÉ

Enjeux d une vision supply chain globale et défis associés Yves Dallery Professeur à l Ecole Centrale Paris Associé au sein du cabinet Diagma LA VISION SUPPLY CHAIN GLOBALE COMME ENJEU DE LA COMPÉTITIVITÉ

repères pour agir et mettre en place un projet de consolidation des compétences de Base des Apprentis

repères pour agir et mettre en place un projet de consolidation des compétences de Base des Apprentis Version 2 : 20 juillet 2012 L expérimentation conduite par l Agence nationale de lutte contre l illettrisme

repères pour agir et mettre en place un projet de consolidation des compétences de Base des Apprentis Version 2 : 20 juillet 2012 L expérimentation conduite par l Agence nationale de lutte contre l illettrisme

SYMPOSIUM L IT Governance en actions Piloter la Performance : IT Scorecard

SYMPOSIUM L IT Governance en actions Piloter la Performance : IT Scorecard Nous accompagnons durablement votre performance Patrick JAULENT, Directeur Business Unit CIMPA Consulting Président du Club Balanced

SYMPOSIUM L IT Governance en actions Piloter la Performance : IT Scorecard Nous accompagnons durablement votre performance Patrick JAULENT, Directeur Business Unit CIMPA Consulting Président du Club Balanced

Gestion d événements et modulation dynamique de choix sous Sphinx par calcul de contraintes en temps réel.

Gestion d événements et modulation dynamique de choix sous Sphinx par calcul de contraintes en temps réel. Entreprise ou organisme : ICN Business School Activité de l'entreprise ou de l'organisme : Par

Gestion d événements et modulation dynamique de choix sous Sphinx par calcul de contraintes en temps réel. Entreprise ou organisme : ICN Business School Activité de l'entreprise ou de l'organisme : Par

FORMATION RESPONSABLE COMMERCIAL EN AGROBUSINESS TITRE DE NIVEAU II contenu des modules de formation

Niveau Code Module Intitulé Unité d Enseignement Objectifs B B AF 2 Agro-fourniture Agro-ressources Acquérir une connaissance approfondie du marché des céréales alimentaires et non alimentaires dans un

Niveau Code Module Intitulé Unité d Enseignement Objectifs B B AF 2 Agro-fourniture Agro-ressources Acquérir une connaissance approfondie du marché des céréales alimentaires et non alimentaires dans un

Pour une innovation productive

Pour une innovation productive Par Didier Givert, Directeur Associé de PRTM Et Jean-Marc Coudray, Directeur Général de PlanView France Mots clés : Gestion de Portefeuille, Gouvernance informatique, Pilotage

Pour une innovation productive Par Didier Givert, Directeur Associé de PRTM Et Jean-Marc Coudray, Directeur Général de PlanView France Mots clés : Gestion de Portefeuille, Gouvernance informatique, Pilotage

Documents mis à disposition par : www.marketing-etudiant.fr. Attention :

Documents mis à disposition par : www.marketing-etudiant.fr Ecueils à éviter Il ne faut surtout pas sous-estimer les changements culturels dans l'organisation des entreprises. D'un côté, la technologie

Documents mis à disposition par : www.marketing-etudiant.fr Ecueils à éviter Il ne faut surtout pas sous-estimer les changements culturels dans l'organisation des entreprises. D'un côté, la technologie

Le plan d action marketing et commercial : De la réflexion marketing à l action commerciale

Le plan d action marketing et : De la réflexion marketing à l action e Un document qui oblige à réfléchir et à prendre du recul sur l activité, en mêlant l analyse marketing à l action e 1 L analyse marketing

Le plan d action marketing et : De la réflexion marketing à l action e Un document qui oblige à réfléchir et à prendre du recul sur l activité, en mêlant l analyse marketing à l action e 1 L analyse marketing

STRATEGIE, GOUVERNANCE ET TRANSFORMATION DE LA DSI

STRATEGIE, GOUVERNANCE ET TRANSFORMATION DE LA DSI NOTRE EXPERTISE Dans un environnement complexe et exigeant, Beijaflore accompagne les DSI dans le pilotage et la transformation de la fonction SI afin

STRATEGIE, GOUVERNANCE ET TRANSFORMATION DE LA DSI NOTRE EXPERTISE Dans un environnement complexe et exigeant, Beijaflore accompagne les DSI dans le pilotage et la transformation de la fonction SI afin

L EXPÉRIENCE CLIENT QUI SONT VOS CLIENTS?

ASSOCIATION DES GESTIONNAIRES DE PARCS IMMOBILIERS CRÉER UNE EXPÉRIENCE DE SERVICE EXCEPTIONNELLE CONFÉRENCE PRÉSENTÉE PAR LOUIS FABIEN, PROFESSEUR HEC MONTREAL LE 29 SEPTEMBRE 2010 PLAN DE LA PRÉSENTATION

ASSOCIATION DES GESTIONNAIRES DE PARCS IMMOBILIERS CRÉER UNE EXPÉRIENCE DE SERVICE EXCEPTIONNELLE CONFÉRENCE PRÉSENTÉE PAR LOUIS FABIEN, PROFESSEUR HEC MONTREAL LE 29 SEPTEMBRE 2010 PLAN DE LA PRÉSENTATION

Mon Master à l ESTIM

Ministère de l Enseignement Supérieur et de la Recherche Scientifique L Ecole Supérieure des Technologies d Informatique et de Management Mon Master à l ESTIM Livret des études «A l ESTIM Business School

Ministère de l Enseignement Supérieur et de la Recherche Scientifique L Ecole Supérieure des Technologies d Informatique et de Management Mon Master à l ESTIM Livret des études «A l ESTIM Business School

DYNAMIQUE DE GROUPE et EFFICACITE COLLECTIVE

DYNAMIQUE DE GROUPE et EFFICACITE COLLECTIVE CONTENU Journée 1 matin : Communication et efficacité de travail de groupe. - Approche de la communication en groupe et de ses effets sur les modes de participation,

DYNAMIQUE DE GROUPE et EFFICACITE COLLECTIVE CONTENU Journée 1 matin : Communication et efficacité de travail de groupe. - Approche de la communication en groupe et de ses effets sur les modes de participation,

Exemples de missions d apprentissage 2013-2014

Responsable Manager Distribution Objectif Acquérir de nouvelles compétences professionnelles. Rythme Ecole / Entreprise : 1 semaine / 3 semaines Décliner la stratégie commerciale de son point de vente

Responsable Manager Distribution Objectif Acquérir de nouvelles compétences professionnelles. Rythme Ecole / Entreprise : 1 semaine / 3 semaines Décliner la stratégie commerciale de son point de vente

Observatoire des Fonctions Publiques Africaines (OFPA)

") Observatoire des Fonctions Publiques Africaines (OFPA) PLACE ET RÔLE DE L ADMINISTRATION - DE LA FONCTION PUBLIQUE - DANS LA MISE EN ŒUVRE DES MISSIONS DE L ETAT ET DE LA VISION NATIONALE DE DEVELOPPEMENT

Observatoire des Fonctions Publiques Africaines (OFPA) PLACE ET RÔLE DE L ADMINISTRATION - DE LA FONCTION PUBLIQUE - DANS LA MISE EN ŒUVRE DES MISSIONS DE L ETAT ET DE LA VISION NATIONALE DE DEVELOPPEMENT

DEVENIR INTERVENANT CERTIFIE WELLSCAN

DEVENIR INTERVENANT CERTIFIE WELLSCAN Vous êtes un professionnel consultant, coach, formateur et vous accompagnez les individus ou les entreprises dans leurs enjeux de performance sociale, managériale

DEVENIR INTERVENANT CERTIFIE WELLSCAN Vous êtes un professionnel consultant, coach, formateur et vous accompagnez les individus ou les entreprises dans leurs enjeux de performance sociale, managériale

Le WACC est-il le coût du capital?

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

NC 06 Norme comptable relative aux Immobilisations incorporelles

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

Catalyseur de savoir et d expérience

Catalyseur de savoir et d expérience Comptabilité Outils de la finance Social Formations Catalogue 2014/2015 Partenaire De votre développement A L entreprise constitue un formidable lieu de projets, de

Catalyseur de savoir et d expérience Comptabilité Outils de la finance Social Formations Catalogue 2014/2015 Partenaire De votre développement A L entreprise constitue un formidable lieu de projets, de

Présentation du Progiciel de Gestion Intégré

Présentation du Progiciel de Gestion Intégré Formation STMG 2012 Introduction Définition d un PGI Place du PGI en STMG Exemple de PGI : Premier contact avec une courte démonstration basée sur EBP Openline

Présentation du Progiciel de Gestion Intégré Formation STMG 2012 Introduction Définition d un PGI Place du PGI en STMG Exemple de PGI : Premier contact avec une courte démonstration basée sur EBP Openline

Contexte : «l e-business» TECHNIQUES DE MARKETING EN LIGNE. Contexte : «l e-business» Création de valeur 02/02/12

Contexte : «l e-business» TECHNIQUES DE MARKETING EN LIGNE La notion «d E-Business» recouvre les différentes applications possibles de l'informatique faisant appel aux technologies de l'information et

Contexte : «l e-business» TECHNIQUES DE MARKETING EN LIGNE La notion «d E-Business» recouvre les différentes applications possibles de l'informatique faisant appel aux technologies de l'information et

COMPOSANTE 3 Objectif 3.C

TERMES DE RÉFÉRENCE POUR LE RECRUTEMENT D UN CABINET POUR LE DÉVELOPPEMENT DE LA PLATEFORME DE GESTION DES CONNAISSANCES POUR LA REFORME DE LA GOUVERNANCE COMPOSANTE 3 Objectif 3.C Sous-objectif 3.C.02

TERMES DE RÉFÉRENCE POUR LE RECRUTEMENT D UN CABINET POUR LE DÉVELOPPEMENT DE LA PLATEFORME DE GESTION DES CONNAISSANCES POUR LA REFORME DE LA GOUVERNANCE COMPOSANTE 3 Objectif 3.C Sous-objectif 3.C.02

Maitriser la fonction approvisionnement

Maitriser la fonction approvisionnement Comprendre les techniques de base : éviter les ruptures tout en minimisant le niveau de stocks. Maîtriser la relation quotidienne avec le fournisseur et être efficace

Maitriser la fonction approvisionnement Comprendre les techniques de base : éviter les ruptures tout en minimisant le niveau de stocks. Maîtriser la relation quotidienne avec le fournisseur et être efficace

Bâtir et améliorer son système d appréciation

Bâtir et améliorer son système d appréciation Bâtir et faire évoluer son système d'appréciation, Se doter de critères pertinents pour son entreprise, Se positionner en tant que conseil dans l'entretien

Bâtir et améliorer son système d appréciation Bâtir et faire évoluer son système d'appréciation, Se doter de critères pertinents pour son entreprise, Se positionner en tant que conseil dans l'entretien

blgpec : Où en est mon établissement? Sommaire :

2 Sommaire : INTRODUCTION / PRESENTATION La GPEC, pourquoi?... 3 La GPEC, c est quoi?... 4 La GPEC, comment?... 5 Les objectifs du guide... 6 Comment utiliser ce guide?... 7 LE GUIDE D AUTODIAGNOSTIC Projet

2 Sommaire : INTRODUCTION / PRESENTATION La GPEC, pourquoi?... 3 La GPEC, c est quoi?... 4 La GPEC, comment?... 5 Les objectifs du guide... 6 Comment utiliser ce guide?... 7 LE GUIDE D AUTODIAGNOSTIC Projet

TERMES DE REFERENCE POUR LE RECRUTEMENT CONSULTANT POUR LA MISE EN ŒUVRE DE LA STRATEGIE DE MISE EN PLACE DU LMS

TERMES DE REFERENCE POUR LE RECRUTEMENT CONSULTANT POUR LA MISE EN ŒUVRE DE LA STRATEGIE DE MISE EN PLACE DU LMS (Learning Management System) DU CENTRE DE FORMATION POUR LE DEVELOPPEMENT CFD/MADAGASCAR

TERMES DE REFERENCE POUR LE RECRUTEMENT CONSULTANT POUR LA MISE EN ŒUVRE DE LA STRATEGIE DE MISE EN PLACE DU LMS (Learning Management System) DU CENTRE DE FORMATION POUR LE DEVELOPPEMENT CFD/MADAGASCAR

S INITIER AUX FONDAMENTAUX DE LA "SUPPLY CHAIN"

S INITIER AUX FONDAMENTAUX DE LA "SUPPLY CHAIN" Comprendre le rôle de la chaîne logistique. Acquérir des outils et méthodes indispensables à la maîtrise de la SCM Maîtriser la mise en place de solutions

S INITIER AUX FONDAMENTAUX DE LA "SUPPLY CHAIN" Comprendre le rôle de la chaîne logistique. Acquérir des outils et méthodes indispensables à la maîtrise de la SCM Maîtriser la mise en place de solutions

Nom-Projet MODELE PLAN DE MANAGEMENT DE PROJET

Nom-Projet MODELE PLAN DE MANAGEMENT DE PROJET Glossaire La terminologie propre au projet, ainsi que les abréviations et sigles utilisés sont définis dans le Glossaire. Approbation Décision formelle, donnée

Nom-Projet MODELE PLAN DE MANAGEMENT DE PROJET Glossaire La terminologie propre au projet, ainsi que les abréviations et sigles utilisés sont définis dans le Glossaire. Approbation Décision formelle, donnée

Chapitre 7 Ministère du Développement des ressources humaines / Andersen Consulting

Ministère du Développement des ressources humaines / Andersen Consulting Contenu Contexte................................................................ 101 Examen du contrat........................................................

Ministère du Développement des ressources humaines / Andersen Consulting Contenu Contexte................................................................ 101 Examen du contrat........................................................

Module 5 Communication interne: Clés de succès, évaluation Présentations D. Lannel

Secrétariat d Etat auprès du Ministère de l Énergie, des Mines, de l Eau et de l Environnement chargé de l Eau et de l Environnement Département de l Eau Module 5 Communication interne: Clés de succès,

Secrétariat d Etat auprès du Ministère de l Énergie, des Mines, de l Eau et de l Environnement chargé de l Eau et de l Environnement Département de l Eau Module 5 Communication interne: Clés de succès,

MARCHE DE FORMATION CAHIER DES CLAUSES TECHNIQUES PARTICULIERES (CCTP)

") Chambre de Métiers et de l Artisanat de Meurthe-et-Moselle Etablissement public administratif de l Etat MARCHE DE FORMATION Objet : Animation et/ou conception de sessions de formation à destination des

Chambre de Métiers et de l Artisanat de Meurthe-et-Moselle Etablissement public administratif de l Etat MARCHE DE FORMATION Objet : Animation et/ou conception de sessions de formation à destination des

La Fnac progresse en 2013 : Résultat opérationnel courant en progression de 13% Résultat net positif

Ivry, le 27 février 2014 La Fnac progresse en 2013 : Résultat opérationnel courant en progression de 13% Résultat net positif Progression du résultat opérationnel courant à 72 m (+13,3%) Résultat net positif

Ivry, le 27 février 2014 La Fnac progresse en 2013 : Résultat opérationnel courant en progression de 13% Résultat net positif Progression du résultat opérationnel courant à 72 m (+13,3%) Résultat net positif

Les quatre chantiers :

Tweet Voir aussi : Les programmes de performance, La méthode Kaizen, Le Lean en 10 points. Le Lean est une démarche systématique dont l'objectif est d'éliminer toutes les sources de gaspillages dans les

Tweet Voir aussi : Les programmes de performance, La méthode Kaizen, Le Lean en 10 points. Le Lean est une démarche systématique dont l'objectif est d'éliminer toutes les sources de gaspillages dans les

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

SPECIALISATIONS DU MASTER GRANDE ECOLE

SPECIALISATIONS DU MASTER GRANDE ECOLE Finance, Contrôle des Organisations Cette spécialisation se fonde sur la nécessité de prendre des décisions et/ou d organiser les différents processus au cœur de

SPECIALISATIONS DU MASTER GRANDE ECOLE Finance, Contrôle des Organisations Cette spécialisation se fonde sur la nécessité de prendre des décisions et/ou d organiser les différents processus au cœur de

Benchmark des Meilleures Pratiques : de la Communauté des utilisateurs de solutions CRM, XRM 1

L' imaginer, le réaliser ensemble Benchmark des Meilleures Pratiques : de la Communauté des utilisateurs de solutions CRM, XRM 1 Réalisé par 1 extended Relation Management : une extension du CRM (Customer

L' imaginer, le réaliser ensemble Benchmark des Meilleures Pratiques : de la Communauté des utilisateurs de solutions CRM, XRM 1 Réalisé par 1 extended Relation Management : une extension du CRM (Customer

Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

LA GESTION DE LA RELATION CLIENT

Conquérir un prospect coûte beaucoup plus cher que de fidéliser un client. C est la raison pour laquelle un grand nombre d entreprises orientent leur stratégie autour des services proposés à leurs clients.

Conquérir un prospect coûte beaucoup plus cher que de fidéliser un client. C est la raison pour laquelle un grand nombre d entreprises orientent leur stratégie autour des services proposés à leurs clients.

Participation des habitants et contrats de ville Quels enjeux? Quelle mise en oeuvre?

Participation des habitants et contrats de ville Quels enjeux? Quelle mise en oeuvre? Note réalisée par l Observatoire Régional de l Intégration et de la Ville (ORIV) septembre 2014 Eléments de contexte

Participation des habitants et contrats de ville Quels enjeux? Quelle mise en oeuvre? Note réalisée par l Observatoire Régional de l Intégration et de la Ville (ORIV) septembre 2014 Eléments de contexte

PRÉSENTATION GÉNÉRALE

PRÉSENTATION GÉNÉRALE Cadrage institutionnel : Arrêté du 27 août 2013 fixant le cadre national des formations dispensées au sein des masters «métiers de l enseignement, de l éducation et de la formation»

PRÉSENTATION GÉNÉRALE Cadrage institutionnel : Arrêté du 27 août 2013 fixant le cadre national des formations dispensées au sein des masters «métiers de l enseignement, de l éducation et de la formation»

Les entreprises et le big data

Les entreprises et le big data Méthodologie Interrogation réalisée du 9 au 24 avril 2015. Un échantillon de 500 dirigeants et managers d entreprises, membres du comité de direction, représentatif des entreprises

Les entreprises et le big data Méthodologie Interrogation réalisée du 9 au 24 avril 2015. Un échantillon de 500 dirigeants et managers d entreprises, membres du comité de direction, représentatif des entreprises

PROCONCEPT EASY START

PROCONCEPT EASY START Découvrez les avantages d une solution logicielle Suisse, développée spécialement pour couvrir l ensemble des besoins des PME DÉVELOPPÉE PAR UNE PME POUR LES PME Avec ProConcept Easy

PROCONCEPT EASY START Découvrez les avantages d une solution logicielle Suisse, développée spécialement pour couvrir l ensemble des besoins des PME DÉVELOPPÉE PAR UNE PME POUR LES PME Avec ProConcept Easy

Comment développer vos missions paie?

Comment développer vos missions paie? La performance des cabinets ne repose pas seulement sur une course à la productivité mais sur une stratégie de croissance fondée sur : Le savoir La qualité du service

Comment développer vos missions paie? La performance des cabinets ne repose pas seulement sur une course à la productivité mais sur une stratégie de croissance fondée sur : Le savoir La qualité du service

GRILLE D ANALYSE D UNE SEQUENCE D APPRENTISSAGE

GRILLE D ANALYSE D UNE SEQUENCE D APPRENTISSAGE 1 - LA DEFINITION DES OBJECTIFS DE LA SEQUENCE : - Ai-je bien identifié l objectif de la séquence? - Est-il clairement situé dans la progression générale

GRILLE D ANALYSE D UNE SEQUENCE D APPRENTISSAGE 1 - LA DEFINITION DES OBJECTIFS DE LA SEQUENCE : - Ai-je bien identifié l objectif de la séquence? - Est-il clairement situé dans la progression générale

LES CLES D UNE BONNE STRATEGIE A L EXPORT

LES CLES D UNE BONNE STRATEGIE A L EXPORT CCI TOURAINE, pour le Colloque Techniloire, le 09/07/2009 Une bonne stratégie à l export ne s improvise pas CCI TOURAINE, pour le Colloque Techniloire, le 09/07/2009

LES CLES D UNE BONNE STRATEGIE A L EXPORT CCI TOURAINE, pour le Colloque Techniloire, le 09/07/2009 Une bonne stratégie à l export ne s improvise pas CCI TOURAINE, pour le Colloque Techniloire, le 09/07/2009

Ministère des Mines, de l Industrie et des PME PROGRAMME NATIONAL «PLATE-FORME MULTIFONCTIONNELLE POUR LA LUTTE CONTRE LA PAUVRETE (PN-PTFM)

") Ministère des Mines, de l Industrie et des PME PROGRAMME NATIONAL «PLATE-FORME MULTIFONCTIONNELLE POUR LA LUTTE CONTRE LA PAUVRETE (PN-PTFM) FICHE SYNOPTIQUE DE PRESENTATION DU PN-PTFM I. INFORMATIONS

Ministère des Mines, de l Industrie et des PME PROGRAMME NATIONAL «PLATE-FORME MULTIFONCTIONNELLE POUR LA LUTTE CONTRE LA PAUVRETE (PN-PTFM) FICHE SYNOPTIQUE DE PRESENTATION DU PN-PTFM I. INFORMATIONS

Optimiser la maintenance des applications informatiques nouvelles technologies. Les 11 facteurs clés de succès qui génèrent des économies

Application Services France the way we do it Optimiser la maintenance des applications informatiques nouvelles technologies Les 11 facteurs clés de succès qui génèrent des économies Chaque direction informatique

Application Services France the way we do it Optimiser la maintenance des applications informatiques nouvelles technologies Les 11 facteurs clés de succès qui génèrent des économies Chaque direction informatique

1. QU'EST CE QUE LE TABLEAU DE BORD D UN PROJET?

1. QU'EST CE QUE LE TABLEAU DE BORD D UN PROJET?... 1 2. LES TABLEAUX DE BORD, OUTILS DE PILOTAGE... 2 3. LES TABLEAUX DE BORD : OUTILS DE DIALOGUE A L'INTERIEUR DE L'ORGANISATION... 3 4. LA PRESENTATION

1. QU'EST CE QUE LE TABLEAU DE BORD D UN PROJET?... 1 2. LES TABLEAUX DE BORD, OUTILS DE PILOTAGE... 2 3. LES TABLEAUX DE BORD : OUTILS DE DIALOGUE A L'INTERIEUR DE L'ORGANISATION... 3 4. LA PRESENTATION

RÈGLEMENT NO. 2010-02-289 AUX FINS DE DOTER LA MUNICIPALITÉ DE NOTRE-DAME-DU-PORTAGE D UNE POLITIQUE DE GESTION DES RELATIONS AVEC SES CITOYENS

PROVINCE DE QUÉBEC MUNICIPALITÉ DE NOTRE-DAME-DU-PORTAGE COMTÉ DE RIVIERE-DU-LOUP RÈGLEMENT NO. 2010-02-289 AUX FINS DE DOTER LA MUNICIPALITÉ DE NOTRE-DAME-DU-PORTAGE D UNE POLITIQUE DE GESTION DES RELATIONS

PROVINCE DE QUÉBEC MUNICIPALITÉ DE NOTRE-DAME-DU-PORTAGE COMTÉ DE RIVIERE-DU-LOUP RÈGLEMENT NO. 2010-02-289 AUX FINS DE DOTER LA MUNICIPALITÉ DE NOTRE-DAME-DU-PORTAGE D UNE POLITIQUE DE GESTION DES RELATIONS

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Séminaires Système D Information. Formation Conduite du Changement. Préambule

Séminaires Système D Information Formation Conduite du Changement Préambule Sommaire Préambule L entreprise : système complexe en mouvement permanent Mickael Porter Harvard Business School - L avantage

Séminaires Système D Information Formation Conduite du Changement Préambule Sommaire Préambule L entreprise : système complexe en mouvement permanent Mickael Porter Harvard Business School - L avantage

catégorie - développement rh

Mise en œuvre d un outil de développement des compétences 360 Feedback au sein de l Université du Courrier du Groupe La Poste Marion TREMINTIN Diplômée d un DESS Gestion Stratégique des Ressources Humaines

Mise en œuvre d un outil de développement des compétences 360 Feedback au sein de l Université du Courrier du Groupe La Poste Marion TREMINTIN Diplômée d un DESS Gestion Stratégique des Ressources Humaines

performance commerciale

Logiciel GRC : Un outil au service de la performance commerciale Les Morning du WEB Juin 2014 Intervenant : Eric BLACHE Cabinet COFIJA CADRE EXPERT Eric BLACHE Cabinet COFIJA 35 ans d expérience dans les

Logiciel GRC : Un outil au service de la performance commerciale Les Morning du WEB Juin 2014 Intervenant : Eric BLACHE Cabinet COFIJA CADRE EXPERT Eric BLACHE Cabinet COFIJA 35 ans d expérience dans les

FORMATION. Finance Immobilière. Acquisition

Acquisition Equipes financières de foncières, fonds, promoteurs et investisseurs Revoir les fonctionnalités d Excel nécessaires à la modélisation Acquérir une culture financière indispensable à l audit

Acquisition Equipes financières de foncières, fonds, promoteurs et investisseurs Revoir les fonctionnalités d Excel nécessaires à la modélisation Acquérir une culture financière indispensable à l audit

Cadre de référence de la gestion du patrimoine de l Institut Pasteur

Cadre de référence de la gestion du patrimoine de l Institut Pasteur Préambule Fondation privée reconnue d utilité publique à but non lucratif, l Institut Pasteur dispose de différents types de ressources

Cadre de référence de la gestion du patrimoine de l Institut Pasteur Préambule Fondation privée reconnue d utilité publique à but non lucratif, l Institut Pasteur dispose de différents types de ressources

CONVENTION CADRE NATIONALE DE PARTENARIAT SUR LA CONDUITE ACCOMPAGNÉE DES APPRENTIS DU BÂTIMENT

PREMIER MINISTRE CONVENTION CADRE NATIONALE DE PARTENARIAT SUR LA CONDUITE ACCOMPAGNÉE DES APPRENTIS DU BÂTIMENT conclue entre l'état, la Caisse Nationale d'assurance Maladie des Travailleurs Salariés

PREMIER MINISTRE CONVENTION CADRE NATIONALE DE PARTENARIAT SUR LA CONDUITE ACCOMPAGNÉE DES APPRENTIS DU BÂTIMENT conclue entre l'état, la Caisse Nationale d'assurance Maladie des Travailleurs Salariés

SCIENCES DE L ÉDUCATION

UniDistance 1 Centre d Etudes Suisse Romande Formation universitaire SCIENCES DE L ÉDUCATION En collaboration avec L Université de Bourgogne à Dijon Centre de Formation Ouverte et A Distance CFOAD UniDistance

UniDistance 1 Centre d Etudes Suisse Romande Formation universitaire SCIENCES DE L ÉDUCATION En collaboration avec L Université de Bourgogne à Dijon Centre de Formation Ouverte et A Distance CFOAD UniDistance

>> TECHNIQUES DE COMPTABILITÉ ET DE GESTION 410.B0

Pondération : le 1 er chiffre représente le nombre d heures de théorie, le 2 e chiffre représente le nombre d heures de laboratoire et le 3 e chiffre représente le nombre d heures de travail personnel.

Pondération : le 1 er chiffre représente le nombre d heures de théorie, le 2 e chiffre représente le nombre d heures de laboratoire et le 3 e chiffre représente le nombre d heures de travail personnel.

Maîtrise Responsabilité Sécurité Contrôle 1

Maîtrise Responsabilité Sécurité Contrôle 1 Roland Burgniard 2 GESTION DES IDENTITÉS GESTION DES DROITS D'ACCÈS Peuplement Propagation Utilisation DAC MAC RBAC TMAC ORBAC Maintien Dépeuplement * L authentification

Maîtrise Responsabilité Sécurité Contrôle 1 Roland Burgniard 2 GESTION DES IDENTITÉS GESTION DES DROITS D'ACCÈS Peuplement Propagation Utilisation DAC MAC RBAC TMAC ORBAC Maintien Dépeuplement * L authentification

Pré-requis Diplôme Foundation Certificate in IT Service Management.

Ce cours apporte les connaissances nécessaires et les principes de gestion permettant la formulation d une Stratégie de Services IT ainsi que les Capacités organisationnelles à prévoir dans le cadre d

Ce cours apporte les connaissances nécessaires et les principes de gestion permettant la formulation d une Stratégie de Services IT ainsi que les Capacités organisationnelles à prévoir dans le cadre d

CONSULTANT(E) SAP ERP

SAP ERP") Formation conventionnée par le Conseil Régional Midi-Pyrénées CONSULTANT(E) SAP ERP De novembre 2013 à juillet 2014* Modalités pratiques Durée : 450 h (12 semaines) en présentiel + 560 h (16 semaines)

Formation conventionnée par le Conseil Régional Midi-Pyrénées CONSULTANT(E) SAP ERP De novembre 2013 à juillet 2014* Modalités pratiques Durée : 450 h (12 semaines) en présentiel + 560 h (16 semaines)