RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL

|

|

|

- Stéphanie Lachance

- il y a 8 ans

- Total affichages :

Transcription

Monsieur le Président, Mesdames, Messieurs, 1.")

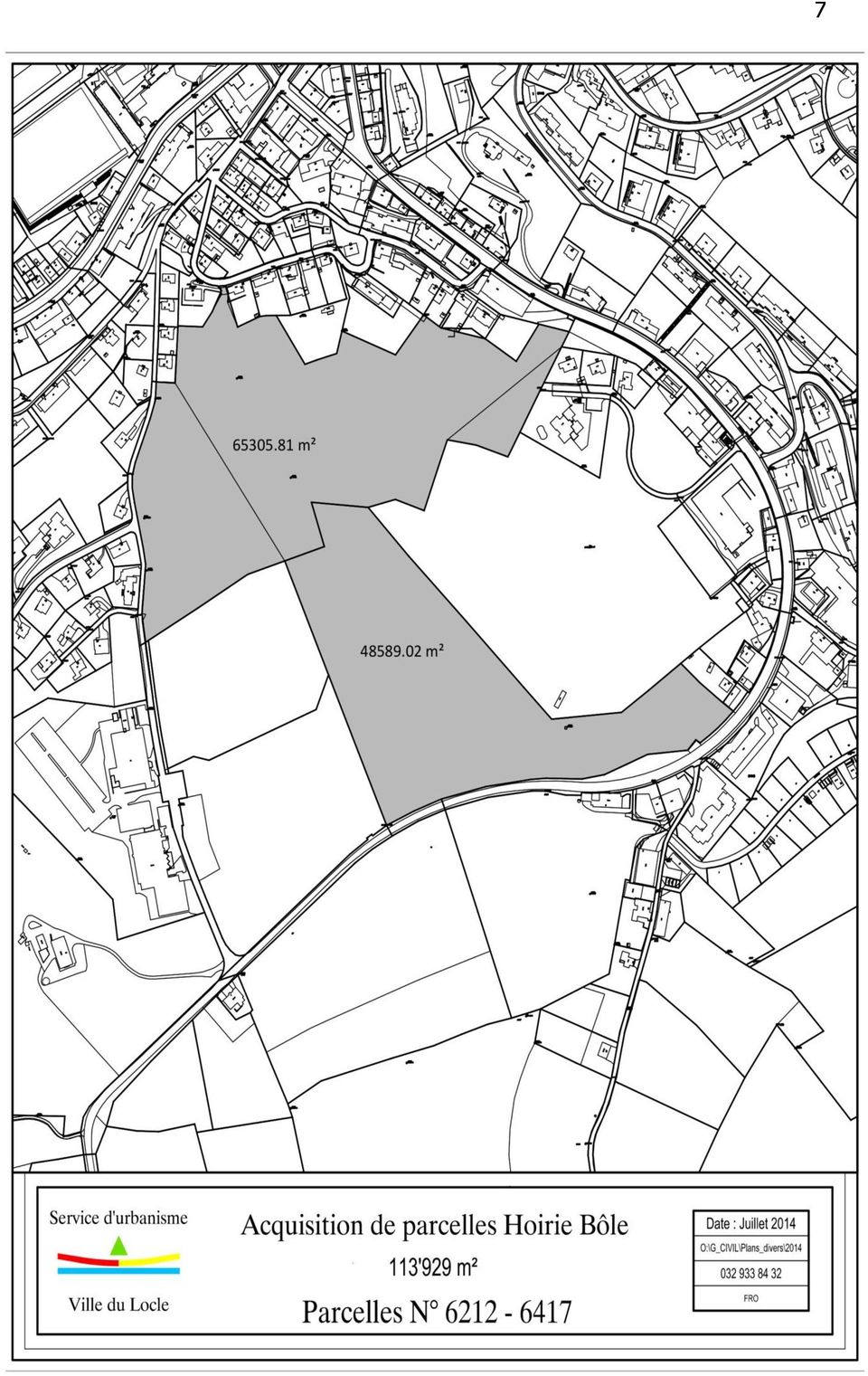

1 PROMOTION ECONOMIQUE RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL concernant une demande de crédit de Fr. 3'620'000.-, dont Fr. 3'500'000.- en investissement et Fr. 120'000.- en fonctionnement, pour l'acquisition d'une surface de terrain de 113'929 m 2 environ aux Saignoles (Du 20 août 2014) Monsieur le Président, Mesdames, Messieurs, 1. Introduction Dans la continuation des procédures et des réalisations du périmètre de développement du secteur d'activité économique des Saignoles, nous sollicitons une fois encore votre Conseil afin d'entrer en possession des terrains et par là même d'en être au bénéfice de la maîtrise foncière. Ces terrains ont récemment fait l'objet d'une modification partielle du plan d'aménagement. Dans la séance du 29 janvier 2014, votre Conseil prenait position sur le sujet. Dans le rapport y afférent, nous vous exposions dans l'introduction que c'est consécutivement à l'implantation de l'usine Intermedics en 1985 que le secteur des Saignoles a fait naître des velléités d'aménagement en matière d'urbanisme. La prévalence du site a plaidé pour un développement de qualité. Au demeurant, il s'avère que la grande partie de ces terrains est de propriété privée. Afin de pouvoir proposer un développement harmonieux et mesuré du sol, mais également pour satisfaire une exigence cantonale, nous vous demandons de nous accorder le crédit nécessaire pour acquérir les fonds concernés. 2. Historique Relativement aux contingences de la situation historique, nous vous exposons, en quelques lignes, les évènements qui devraient vous renseigner sur le processus engagé. Le domaine de l'aménagement du territoire est une préoccupation relativement récente des autorités et de la population. S'il est devenu aujourd'hui une exigence du monde moderne, c'est que l'évolution économique et sociale caractéristique de la fin du 20 ème siècle a eu des conséquences importantes sur l'occupation et l'organisation du territoire. Nous relevons notamment l'augmentation de la mobilité, l'explosion du trafic, la consommation de surfaces habitables, les atteintes portées à l'environnement et d'autres paramètres encore qui ont suscité une prise de conscience générale des problèmes écologiques. Rappelons que le but principal de

2 l'aménagement du territoire est de coordonner les diverses activités qui ont un effet sur l'organisation du territoire (art. 1 LAT). C'est en 1979 que le peuple suisse acceptait la première loi fédérale sur l'aménagement du territoire, imposant aux Cantons et aux Communes l'obligation d'élaborer des plans d'aménagement. En 1986, le Canton de Neuchâtel adoptait, à son tour, la loi sur l'aménagement du territoire (LCAT), suivie de son règlement d'aménagement en Avec l'entrée en vigueur de ces documents cantonaux, nos plans de zones rudimentaires et nos règlements y relatifs, établis dans les années 1970, se sont retrouvés en grande partie caducs. Ils ne permettaient plus de viser un développement cohérent de la Ville et de son territoire en adéquation avec les intentions cantonales. C'est entre 1991 et 2001 date de la sanction de notre plan d'aménagement actuel que les processus, les procédures et les études de l'adaptation du plan d'aménagement de notre Commune ont été élaborés. C'est également au sein de ces documents que le pôle de développement économique des Saignoles a été mis en exergue, d'une part en affectant 5 hectares en zone d'activité économique, et d'autre part en colloquant le solde du périmètre du site en zone réservée. Durant la première décennie du 21 ème siècle, c'est dans le secteur du Verger que les entreprises s'implantaient. Si les terrains des Saignoles pouvaient être intéressants, nous bénéficiions encore à l'époque de suffisamment de surfaces en zone d'activité notamment en est de la Ville. Néanmoins, durant cette période, les premiers contacts informels ont été engagés avec les représentants de l'hoirie Bôle, propriétaire des terrains. A cette époque rien de concret n'a abouti. Ce n'est véritablement qu'à partir de l'année 2012 que les évènements se sont précipités. En effet, eu égard à la bonne conjoncture économique dans le milieu horloger, plusieurs entreprises de renom cherchaient des terrains à bâtir, et le secteur du Verger se trouvait presque totalement bâti. De plus, la décision de la société Cartier Joaillerie d'abandonner le site des Brenets pour venir s'implanter aux Saignoles nous a fait prendre conscience que nos réserves de terrain à proposer pour le développement d'entreprises étaient quasiment épuisées. Cette série d'évènements est à conjuguer avec l'acceptation par le peuple suisse de la révision de la loi sur l'aménagement du territoire le 3 mars En effet, cette dernière va influencer de façon significative le développement territorial de notre pays. Dans le contexte de notre dossier, c'est plus particulièrement le fait qu'avec l'entrée en vigueur de cette législation, il n'est plus possible, ou très difficile, de procéder à des modifications de zones au-delà du périmètre urbain existant. Courant 2012, après avoir analysé la situation et sur ces entrefaites, nous avons repris langue avec les représentants de l'hoirie Bôle dans le but de trouver un accommodement, avec pour intention de devenir propriétaire de ces parcelles. Il était en effet capital de régler la situation et l'ensemble de la procédure avant l'entrée en vigueur de la LAT (1 er mai 2014). Précisons qu'avec l'ultimatum de cette échéance, un intérêt commun de concrétiser l'opération s'est fait jour. En effet, tant pour la Ville du Locle qui souhaitait bénéficier de réserve de terrains d'activité économique pour les 20 prochaines années que pour l'hoirie Bôle qui, en cas de non concrétisation, voyait ces terrains figés en zone rurale pour plusieurs décennies, l'enjeu était bien réel. 2

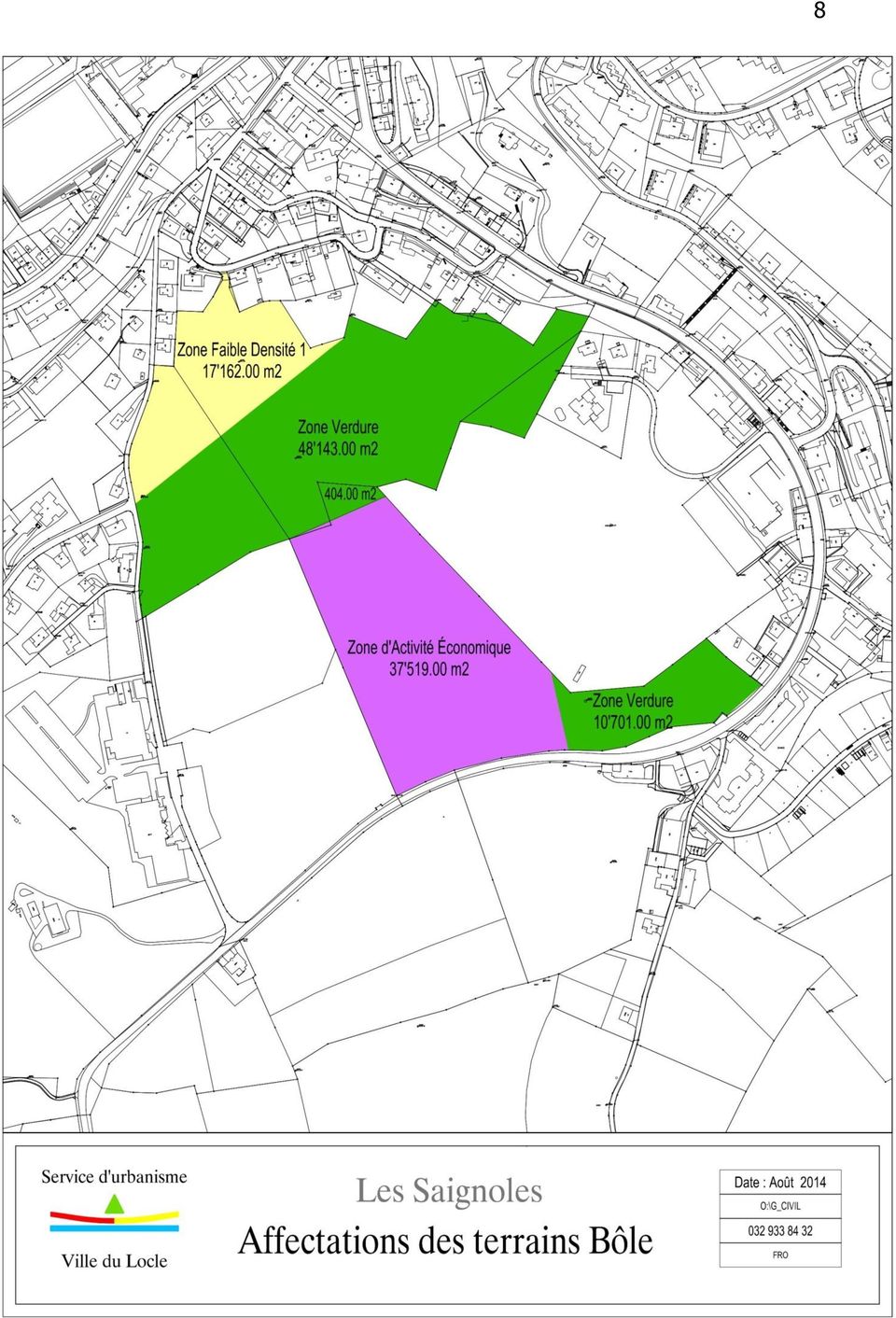

3 La procédure administrative de la modification partielle du plan d'aménagement a suivi son cours parallèlement aux négociations avec les représentants de l'hoirie Bôle qui, relevons-le, se sont déroulées dans un esprit constructif permettant d'étudier différentes variantes de cessions de fonds. Après évaluation et négociation des différentes variantes, nous avons opté pour un achat global des deux fonds d'une surface totale de 113'929 m 2 pour un montant Fr. 3'112'853.- (voir plan annexé). Cette proposition a rencontré l'aval de l'hoirie Bôle, ce qui nous a permis de signer une vente immobilière conditionnelle avant le 1 er mai La proposition en chiffres En rapportant le prix proposé de Fr. 3'112'853.- au total des m 2, nous arrivons à un prix de Fr le m 2. Ce chiffre donne une indication grossière, mais il n'est pas pertinent d'en faire référence à d'autres terrains dans la mesure où d'une part la topographie des fonds est très différente sur ce secteur, et d'autre part certaines parcelles sont colloquées en zone constructible et d'autres en zone de verdure. Il était par conséquent nécessaire de faire une approche plus fine en tenant compte des valeurs vénales en vigueur à ce jour. Les montants définis, sans taxe et sans contribution d'équipement, s'articulent selon le tableau ci-dessous : Nombre de m 2 Type de zone Prix au m 2 Prix du terrain 17'162 ZHFD '201' '143 ZV ' '519 ZAE '763' '701 ZV ' ZV ' '929 3'112' ZHFD1 : zone d'habitation à faible densité 1 ZV : zone verte ZAE : zone d'activité économique 3 Les frais d'acte et de mutation à charge de la Ville du Locle représentent un montant de Fr environ (notaire et registre foncier), auquel s ajoute le paiement des lods au taux de 3.3% du montant d achat, soit Fr. 103'000.- en chiffres ronds (art.6 de la loi concernant la perception de droits de mutation sur les transferts immobiliers LDMI). Une demande sera toutefois adressée au Conseil d Etat afin de voir dans quelle mesure nous pourrions obtenir une exonération en vertu de la nature de l acquisition qui relève d un intérêt plus large que la seule commune du Locle et qui est dans la ligne de la promotion économique cantonale (art. 12 LDMI exonération en cas d acquisition d intérêt public). Le coût total à charge du compte de fonctionnement, sans tenir compte d une exonération, est ainsi estimé à Fr. 120' En outre, ce transfert foncier modifie également, comme nous l'avons vu, l'affectation d'une partie des biens-fonds concernés. En application de la législation cantonale (art. 35 LCAT), la perception de la plus-value de 20 % à verser au Canton est exigible pour les surfaces nouvellement affectées en zone d'urbanisation. Cette

4 taxe, à charge de la Ville, représente un montant d'environ Fr. 390'000.- et viendra s'ajouter au prix de vente des terrains dans le compte des investissements. En résumé, le crédit total de Fr. 3'620'000.- qui vous est soumis se décompte ainsi : Crédit d investissement : Prix du terrain Fr. 3'112'853.- Contribution plus-value Fr. 390'000.- Fr. 3'502'853.- Total arrondi à Fr. 3'500' Crédit de fonctionnement : Frais d'acte et de mutation, env. Fr. 17'000.- Lods (3.3% du prix d achat) Fr. 102'724.- Fr. 119'724.- Total arrondi à Fr. 120' Incidences financières Le budget 2014 prévoit un crédit d investissement extrabudgétaire total de Fr. 3' pour l acquisition de terrain dans la zone des Saignoles. Le présent crédit d investissement porte sur un montant de Fr. 3'500'000.-, mais il est à relever que la contribution de la plus-value peut être différée sur une période de 10 ans. Elle doit cependant être payée au fur et à mesure des ventes réalisées (art.37 LCAT). Le produit de la vente du terrain est mentionné à titre indicatif à hauteur de Fr. 1'000'000.- par année de 2015 à Au montant du crédit d investissement s ajoute la somme de Fr. 120'000.- qui s inscrira dans les comptes de fonctionnement, en supplément au budget Les frais d intérêts liés à la réalisation de ce crédit total de Fr. 3'620'000.-, compte tenu d un taux d emprunt moyen de 3% sur la période concernée, représentent une annuité constante de Fr Cette dernière sera bien sûr en diminution au gré des ventes réalisées et de la diminution de l emprunt en résultant. Dans le détail, les autres incidences financières sont les suivantes : Compte des investissements Acquisition terrain 3'113'000 Contribution de plus-value* 130' ' '000 Vente de terrain -1'000'000-1'000'000-1'000'000 Total 3'113' ' ' '000 - Compte de fonctionnement Lods 103'000 Frais d'acquisition et de notaire 17' Total 120' * La contribution de plus-value est exigible dans un délai de 10 ans ou lorsque des ventes de terrains interviennent (contribution au pro rata).

5 5 5. Conclusion Au vu des explications qui précèdent et certains que vous en admettrez le bienfondé, nous vous invitons, Monsieur le Président, Mesdames, Messieurs, à bien vouloir voter l'arrêté ci-après. AU NOM DU CONSEIL COMMUNAL Le président, Le chancelier, D. de la Reussille P. Martinelli

6 ARRETE concernant un crédit de Fr. 3'620'000.- pour l'acquisition d'une surface de terrain de 113'929 m 2 environ aux Saignoles Le Conseil général de la Commune du Locle Vu la loi sur les Communes, du 21 décembre 1964 Vu le rapport du Conseil communal, du 20 août 2014 Arrête : 6 Article premier.- Art. 2.- Un crédit de Fr. 3'620'000.- est accordé au Conseil communal pour l'acquisition d'une surface de terrain de 113'929 m 2 environ aux Saignoles à l Hoirie Bôle. 1 De ce crédit figurera un montant de Fr. 3' au compte des investissements. 2 Le solde du crédit, soit un montant de Fr. 120'000.-, correspond aux divers frais de mutation et sera imputé aux comptes de fonctionnement 2014 de la promotion économique sous la rubrique «Frais d actes». Art. 3.- La dépense d investissement sera portée au compte Art. 4.- Art. 5.- Art. 6.- Art. 7.- Art. 8.- La valeur des terrains communaux sera augmentée de la valeur d'inventaire de la parcelle concernée et figurera au bilan sous le compte Les frais d'acte et de mutation sont à la charge la Ville du Locle. Le Conseil communal est autorisé à se procurer le financement nécessaire du crédit. Le Conseil communal signera l'acte authentique de ce transfert immobilier. Le Conseil communal est chargé de l'application du présent arrêté après les formalités légales. AU NOM DU CONSEIL GENERAL Le président, La secrétaire, R. Vermot P. Batlogg Gaffiot

7 7

8 8

RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL

4.5.1 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL relatif au transfert du patrimoine immobilier de la S.I. Le Locle-Avenir S.A. en faveur de la Commune du Locle Monsieur le Président, Mesdames, Messieurs,

4.5.1 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL relatif au transfert du patrimoine immobilier de la S.I. Le Locle-Avenir S.A. en faveur de la Commune du Locle Monsieur le Président, Mesdames, Messieurs,

MUNICIPALITE PREAVIS N 4/2005 AU CONSEIL COMMUNAL

MUNICIPALITE PREAVIS N 4/2005 AU CONSEIL COMMUNAL Vente de la parcelle communale n 350, sise à l'avenue du Général-Guisan 16, à l Etablissement cantonal d assurance contre l incendie (ECA) Séance de la

MUNICIPALITE PREAVIS N 4/2005 AU CONSEIL COMMUNAL Vente de la parcelle communale n 350, sise à l'avenue du Général-Guisan 16, à l Etablissement cantonal d assurance contre l incendie (ECA) Séance de la

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 41, du 19 octobre 2012 Référendum facultatif: délai d'annonce préalable: 8 novembre 2012 délai de dépôt des signatures: 17 janvier

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 41, du 19 octobre 2012 Référendum facultatif: délai d'annonce préalable: 8 novembre 2012 délai de dépôt des signatures: 17 janvier

PREFECTURE DE L OISE. Beauvais, le 2 mai 2006. Objet : modification du régime juridique des biens vacants sans maître

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GÉNÉRAL

12-4605 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GÉNÉRAL concernant une demande de crédit de Fr. 70 000.- pour une étude de faisabilité relative au développement des infrastructures sportives sur le Communal

12-4605 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GÉNÉRAL concernant une demande de crédit de Fr. 70 000.- pour une étude de faisabilité relative au développement des infrastructures sportives sur le Communal

VILLE DE LA CHAUX-DE-FONDS RAPPORT DU CONSEIL COMMUNAL. à l'appui de la demande d'approbation du plan spécial '' Coop - Les Entilles''.

VILLE DE LA CHAUX-DE-FONDS RAPPORT DU CONSEIL COMMUNAL à l'appui de la demande d'approbation du plan spécial '' Coop - Les Entilles''. (du 15 mai 2002) AU CONSEIL GENERAL DE LA VILLE DE LA CHAUX-DE-FONDS

VILLE DE LA CHAUX-DE-FONDS RAPPORT DU CONSEIL COMMUNAL à l'appui de la demande d'approbation du plan spécial '' Coop - Les Entilles''. (du 15 mai 2002) AU CONSEIL GENERAL DE LA VILLE DE LA CHAUX-DE-FONDS

P R E AV I S N 3 1 / 2 0 0 8. Parcelle no 48 - Secteur Ramiers Demande de crédit extrabudgétaire. pa_31_secteur-ramiers-p-48.doc/29.09.

P R E AV I S N 3 1 / 2 0 0 8 Parcelle no 48 - Secteur Ramiers Demande de crédit extrabudgétaire pa_31_secteur-ramiers-p-48.doc/29.09.2008/15:48:37 Table des matières Préambule 3 Evolution de la situation

P R E AV I S N 3 1 / 2 0 0 8 Parcelle no 48 - Secteur Ramiers Demande de crédit extrabudgétaire pa_31_secteur-ramiers-p-48.doc/29.09.2008/15:48:37 Table des matières Préambule 3 Evolution de la situation

RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GÉNÉRAL

INSTRUCTION PUBLIQUE 13-4102 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GÉNÉRAL concernant l approbation du règlement de la Clinique dentaire scolaire du Locle (Du 13 mars 2013) Madame la Présidente, Mesdames,

INSTRUCTION PUBLIQUE 13-4102 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GÉNÉRAL concernant l approbation du règlement de la Clinique dentaire scolaire du Locle (Du 13 mars 2013) Madame la Présidente, Mesdames,

CONVENTION DE PORTAGE FONCIER VILLE DE SAINT-BRIEUC / SAINT-BRIEUC AGGLOMERATION OPERATION RUE DU GOELO NOTE DE SYNTHESE. Mesdames, Messieurs,

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 29 septembre 2009 ----------------- Rapporteur : Mme DIOURON ----------------- N 10 CONVENTION DE

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 29 septembre 2009 ----------------- Rapporteur : Mme DIOURON ----------------- N 10 CONVENTION DE

CREDIT SUPPLÉMENTAIRE URGENT 2013 13.043

CREDIT SUPPLÉMENTAIRE URGENT 2013 13.043 Rapport du Conseil d'etat au Grand Conseil à l'appui d'un projet de décret portant octroi d un crédit supplémentaire urgent de 8.000.000 francs destiné à financer

CREDIT SUPPLÉMENTAIRE URGENT 2013 13.043 Rapport du Conseil d'etat au Grand Conseil à l'appui d'un projet de décret portant octroi d un crédit supplémentaire urgent de 8.000.000 francs destiné à financer

Règlement d'exécution de la loi cantonale sur l'aménagement du territoire (RELCAT)

") 16 octobre 1996 Règlement d'exécution de la loi cantonale sur l'aménagement du territoire (RELCAT) Etat au 1 er août 2013 Le Conseil d'etat de la République et Canton de Neuchâtel, vu la loi cantonale

16 octobre 1996 Règlement d'exécution de la loi cantonale sur l'aménagement du territoire (RELCAT) Etat au 1 er août 2013 Le Conseil d'etat de la République et Canton de Neuchâtel, vu la loi cantonale

Loi fédérale sur l aménagement du territoire

Délai référendaire: 4 octobre 2012 Loi fédérale sur l aménagement du territoire (Loi sur l aménagement du territoire, LAT) Modification du 15 juin 2012 L Assemblée fédérale de la Confédération suisse,

Délai référendaire: 4 octobre 2012 Loi fédérale sur l aménagement du territoire (Loi sur l aménagement du territoire, LAT) Modification du 15 juin 2012 L Assemblée fédérale de la Confédération suisse,

RÉUNION DU CONSEIL MUNICIPAL DU 25 AVRIL 2006 À 19 HEURES

Convocation du 14 avril 2006. RÉUNION DU CONSEIL MUNICIPAL DU 25 AVRIL 2006 À 19 HEURES Le Conseil Municipal s est réuni le mardi vingt-cinq avril deux mil six à dix-neuf heures au lieu habituel de ses

Convocation du 14 avril 2006. RÉUNION DU CONSEIL MUNICIPAL DU 25 AVRIL 2006 À 19 HEURES Le Conseil Municipal s est réuni le mardi vingt-cinq avril deux mil six à dix-neuf heures au lieu habituel de ses

VILLE D'YVERDON-LES-BAINS MUNICIPALITE

VILLE D'YVERDON-LES-BAINS MUNICIPALITE Préavis no 11 MW/dt le 20 avril 1998 RAPPORT AU CONSEIL COMMUNAL D'YVERDON-LES-BAINS concernant Une demande de crédit d'investissement de fr. 191'000.-- pour le remplacement

VILLE D'YVERDON-LES-BAINS MUNICIPALITE Préavis no 11 MW/dt le 20 avril 1998 RAPPORT AU CONSEIL COMMUNAL D'YVERDON-LES-BAINS concernant Une demande de crédit d'investissement de fr. 191'000.-- pour le remplacement

MUNICIPALITÉ PREAVIS N 75-2015 AU CONSEIL COMMUNAL. Présidence : Groupe "Les Verts" Groupe Socialiste

Présidence : Groupe "Les Verts". Groupe Socialiste. MUNICIPALITÉ PREAVIS N 75-2015 AU CONSEIL COMMUNAL Groupe PLR Remplacement des hosts des deux centres de calcul et augmentation de l'espace disque (Projet

Présidence : Groupe "Les Verts". Groupe Socialiste. MUNICIPALITÉ PREAVIS N 75-2015 AU CONSEIL COMMUNAL Groupe PLR Remplacement des hosts des deux centres de calcul et augmentation de l'espace disque (Projet

MISE EN CONFORMITÉ DE L'ALIMENTATION EN EAU POTABLE DU VILLAGE D'ENGOLLON

Commune de Val-de-Ruz Conseil communal MISE EN CONFORMITÉ DE L'ALIMENTATION EN EAU POTABLE DU VILLAGE D'ENGOLLON d engagement de CHF 160'000 Version : 1.0 TH 143498 Date : 08.09.2014.2014 Page 1/ Révisions

Commune de Val-de-Ruz Conseil communal MISE EN CONFORMITÉ DE L'ALIMENTATION EN EAU POTABLE DU VILLAGE D'ENGOLLON d engagement de CHF 160'000 Version : 1.0 TH 143498 Date : 08.09.2014.2014 Page 1/ Révisions

Le Conseil général de la Ville de Neuchâtel, Sur la proposition du Conseil communal, a r r ê t e :

relatif à diverses cessions immobilières au domaine public communal et au domaine privé ainsi qu à l inscription d une servitude Article premier.- Le Conseil communal est autorisé à acquérir, gratuitement,

relatif à diverses cessions immobilières au domaine public communal et au domaine privé ainsi qu à l inscription d une servitude Article premier.- Le Conseil communal est autorisé à acquérir, gratuitement,

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

I - OUVERTURE DU COMPTE ÉPARGNE TEMPS :

Amiens, le 8 décembre 2014 Rectorat Division des Personnels d Administration et d Encadrement FG/FL n 14-435 Affaire suivie par : Fabienne GERARD Chef du bureau DPAE3 Gestion des personnels administratifs

Amiens, le 8 décembre 2014 Rectorat Division des Personnels d Administration et d Encadrement FG/FL n 14-435 Affaire suivie par : Fabienne GERARD Chef du bureau DPAE3 Gestion des personnels administratifs

COMMUNE DE GORGIER. Madame la Présidente, Mesdames et Messieurs, 1. Préambule

COMMUNE DE GORGIER RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL CONCERNANT LA DEMANDE DE CREDIT DE Fr. 32'700.- POUR LE REMPLACEMENT D'UN COLLECTEUR D'EAUX USEES AU CHEMIN DE LA PAYAZ Madame la Présidente,

COMMUNE DE GORGIER RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL CONCERNANT LA DEMANDE DE CREDIT DE Fr. 32'700.- POUR LE REMPLACEMENT D'UN COLLECTEUR D'EAUX USEES AU CHEMIN DE LA PAYAZ Madame la Présidente,

COMMUNE DE PAYERNE MUNICIPALITE. Préavis n 8/2010 AU CONSEIL COMMUNAL

COMMUNE DE PAYERNE MUNICIPALITE Préavis n 8/2010 AU CONSEIL COMMUNAL Objet : Remplacement de 3 véhicules et achat de 2 nouveaux véhicules pour les secteurs d'exploitation communaux et équipements pour

COMMUNE DE PAYERNE MUNICIPALITE Préavis n 8/2010 AU CONSEIL COMMUNAL Objet : Remplacement de 3 véhicules et achat de 2 nouveaux véhicules pour les secteurs d'exploitation communaux et équipements pour

Décret sur les traitements du personnel de l'etat

Décret sur les traitements du personnel de l'etat du 7 novembre 0 (première lecture) Le Parlement de la République et Canton du Jura, vu l'article 44 de la loi du septembre 00 sur le personnel de l'etat

Décret sur les traitements du personnel de l'etat du 7 novembre 0 (première lecture) Le Parlement de la République et Canton du Jura, vu l'article 44 de la loi du septembre 00 sur le personnel de l'etat

LE CREDIT BAIL IMMOBILIER Février 2015

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

JURIDIQUE - COMPTABILITE

Numéro 106 juin 2015 FISCAL - Annonce de la mise en œuvre du prélèvement à la source de l'impôt sur le revenu - Taux, abattements et exonérations de droits d'enregistrement applicables aux ventes d'immeubles

Numéro 106 juin 2015 FISCAL - Annonce de la mise en œuvre du prélèvement à la source de l'impôt sur le revenu - Taux, abattements et exonérations de droits d'enregistrement applicables aux ventes d'immeubles

Projet de loi modifiant la loi d'application de la loi fédérale sur l'aménagement du territoire (L 1 30)

") Secrétariat du Grand Conseil PL 9115 Projet présenté par le Conseil d Etat Date de dépôt: 13 novembre 2003 Messagerie Projet de loi modifiant la loi d'application de la loi fédérale sur l'aménagement du

Secrétariat du Grand Conseil PL 9115 Projet présenté par le Conseil d Etat Date de dépôt: 13 novembre 2003 Messagerie Projet de loi modifiant la loi d'application de la loi fédérale sur l'aménagement du

Sommaire. Les lotissements à partir du 1er mars 2012. Février 2012. Caractéristiques d un lotissement...2. Constitue un lotissement...

Les lotissements à partir du 1er mars 2012 Février 2012 Sommaire Caractéristiques d un lotissement...2 Constitue un lotissement...2 Ne constitue pas un lotissement...2 Les procédures applicables et leur

Les lotissements à partir du 1er mars 2012 Février 2012 Sommaire Caractéristiques d un lotissement...2 Constitue un lotissement...2 Ne constitue pas un lotissement...2 Les procédures applicables et leur

BIENS SANS MAITRE. Qu'est ce qu'un bien sans maître?

BIENS SANS MAITRE Qu'est ce qu'un bien sans maître? Il ne peut s'agir que de biens immobiliers. Ces immeubles par leur nature sont susceptibles de propriété privée mais ils ne font l'objet d'aucune appropriation

BIENS SANS MAITRE Qu'est ce qu'un bien sans maître? Il ne peut s'agir que de biens immobiliers. Ces immeubles par leur nature sont susceptibles de propriété privée mais ils ne font l'objet d'aucune appropriation

L A T O U R D E P E I L Z Municipalité

V I L L E D E L A T O U R D E P E I L Z Municipalité PRÉAVIS MUNICIPAL N 1/2015 le 4 février 2015 Concerne : Demande de crédit de Fr. 451'000.-- pour l organisation d un concours en vue de la rénovation

V I L L E D E L A T O U R D E P E I L Z Municipalité PRÉAVIS MUNICIPAL N 1/2015 le 4 février 2015 Concerne : Demande de crédit de Fr. 451'000.-- pour l organisation d un concours en vue de la rénovation

COMMISSION DES NORMES COMPTABLES. Avis CNC 2010/15 Méthodes d amortissement. Avis du 6 octobre 2010

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/15 Méthodes d amortissement Avis du 6 octobre 2010 Introduction Sous les actifs immobilisés sont portés les éléments du patrimoine destinés à servir de façon

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/15 Méthodes d amortissement Avis du 6 octobre 2010 Introduction Sous les actifs immobilisés sont portés les éléments du patrimoine destinés à servir de façon

Préavis No 22-2006 au Conseil communal

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

Loi de finances rectificative pour 2011

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Circulaire du 5 janvier 2012 Relative au Règlement intérieur type des comités techniques NOR : MFPF1200536C

RÉPUBLIQUE FRANÇAISE Ministère de la fonction publique Circulaire du 5 janvier 2012 Relative au Règlement intérieur type des comités techniques NOR : MFPF1200536C Le ministre de la fonction publique à

RÉPUBLIQUE FRANÇAISE Ministère de la fonction publique Circulaire du 5 janvier 2012 Relative au Règlement intérieur type des comités techniques NOR : MFPF1200536C Le ministre de la fonction publique à

Le coût prévisionnel TTC et le financement de l opération sont les suivants :

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 17 mars 2000 ----------------- Rapporteur : Mme LE DOUARIN ----------------- N 22 GARANTIE D EMPRUNT

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 17 mars 2000 ----------------- Rapporteur : Mme LE DOUARIN ----------------- N 22 GARANTIE D EMPRUNT

Les déductions fiscales. Déclaration Déclaration d impôt d impôt 2009 2009

Les déductions fiscales Déclaration Déclaration d impôt d impôt 2009 2009 1 2 lois modifiées En 2007, le Grand Conseil s est prononcé en faveur des baisses fiscales inscrites dans : la Loi sur les impôts

Les déductions fiscales Déclaration Déclaration d impôt d impôt 2009 2009 1 2 lois modifiées En 2007, le Grand Conseil s est prononcé en faveur des baisses fiscales inscrites dans : la Loi sur les impôts

LE PETIT PROPRIETAIRE

Prospectus concernant les prêts hypothécaires sociaux accordés par la s.a. LE PETIT PROPRIETAIRE agréée par la région Bruxelles-Capitale inscrite en vertu d'une décision de la Commission bancaire, financière

Prospectus concernant les prêts hypothécaires sociaux accordés par la s.a. LE PETIT PROPRIETAIRE agréée par la région Bruxelles-Capitale inscrite en vertu d'une décision de la Commission bancaire, financière

LA DISPARITION PROGRAMMÉE DE LA CONVENTION FRANCO-SUISSE DU 31 DÉCEMBRE 1953 EN MATIÈRE D IMPÔTS SUR LES SUCCESSIONS ET SON REMPLACEMENT PAR

DROIT INTERNATIONAL PRIVÉ 65/2012 LA DISPARITION PROGRAMMÉE DE LA CONVENTION FRANCO-SUISSE DU 31 DÉCEMBRE 1953 EN MATIÈRE D IMPÔTS SUR LES SUCCESSIONS ET SON REMPLACEMENT PAR Dès 2011, la France avait

DROIT INTERNATIONAL PRIVÉ 65/2012 LA DISPARITION PROGRAMMÉE DE LA CONVENTION FRANCO-SUISSE DU 31 DÉCEMBRE 1953 EN MATIÈRE D IMPÔTS SUR LES SUCCESSIONS ET SON REMPLACEMENT PAR Dès 2011, la France avait

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

MUNICIPALITÉ D'ÉCUBLENS/VD PRÉAVIS No 7/2009

MUNICIPALITÉ D'ÉCUBLENS/VD PRÉAVIS No 7/2009 Assainissement du bruit routier sur la Commune d'ecublens/vd Demande d'un crédit d'étude AU CONSEIL COMMUNAL D'ÉCUBLENS/VD Monsieur le Président, Mesdames et

MUNICIPALITÉ D'ÉCUBLENS/VD PRÉAVIS No 7/2009 Assainissement du bruit routier sur la Commune d'ecublens/vd Demande d'un crédit d'étude AU CONSEIL COMMUNAL D'ÉCUBLENS/VD Monsieur le Président, Mesdames et

Avec la collaboration des Instituts du C.S.N L AVANT-CONTRAT

Avec la collaboration des Instituts du C.S.N L AVANT-CONTRAT En principe, l'accord sur la chose et sur le prix vaut vente; mais toutes les conditions d'une vente sont rarement réunies lorsque les parties

Avec la collaboration des Instituts du C.S.N L AVANT-CONTRAT En principe, l'accord sur la chose et sur le prix vaut vente; mais toutes les conditions d'une vente sont rarement réunies lorsque les parties

BANQUE CANTONALE NEUCHÂTELOISE 10.062

BANQUE CANTONALE NEUCHÂTELOISE 10.062 Rapport du Conseil d'etat au Grand Conseil à l'appui d'un projet de loi portant modification de la loi sur la Banque cantonale neuchâteloise (LBCN): rémunération de

BANQUE CANTONALE NEUCHÂTELOISE 10.062 Rapport du Conseil d'etat au Grand Conseil à l'appui d'un projet de loi portant modification de la loi sur la Banque cantonale neuchâteloise (LBCN): rémunération de

MODALITÉS DE TRANSFERT

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

VENTE DE BIENS DU PATRIMOINE FINANCIER 11.150

VENTE DE BIENS DU PATRIMOINE FINANCIER 11.150 Rapport de la commission législative au Grand Conseil à l'appui d'un projet de loi portant modification de la loi sur les finances (vente de biens du patrimoine

VENTE DE BIENS DU PATRIMOINE FINANCIER 11.150 Rapport de la commission législative au Grand Conseil à l'appui d'un projet de loi portant modification de la loi sur les finances (vente de biens du patrimoine

FORMULAIRE JURIDIQUE GENAPI

1 La bible juridique GenApi GenApi MISE A JOUR FORMULAIRE JURIDIQUE GENAPI MAI 2013 VB 05.13.1 Service Juridique GenApi 05/2013 2 TABLE DES MATIERES BASES DE DONNEES ENVIRONNEMENTALES... 4 Prise en compte

1 La bible juridique GenApi GenApi MISE A JOUR FORMULAIRE JURIDIQUE GENAPI MAI 2013 VB 05.13.1 Service Juridique GenApi 05/2013 2 TABLE DES MATIERES BASES DE DONNEES ENVIRONNEMENTALES... 4 Prise en compte

du Concordat sur les I. Contexte d'interprétation. Canton du en 2003. concordat grand avec cantonaux CLDJP. de position le 19 mars

MESSAGE RELATIF AU PROJET DE LES ENTREPRISESS DE SECURITE REVISION PARTIELLE DU CONCORDAT SUR Monsieur le Président, Mesdamess et Messieurs les Députés, Le Gouvernement vous soumet en annexee un projet

MESSAGE RELATIF AU PROJET DE LES ENTREPRISESS DE SECURITE REVISION PARTIELLE DU CONCORDAT SUR Monsieur le Président, Mesdamess et Messieurs les Députés, Le Gouvernement vous soumet en annexee un projet

STATUTS VERSION 2014. Elle est constituée en date du 29 septembre 2009. La liste des membres fondateurs est annexée aux présents statuts.

STATUTS VERSION 2014 I. DISPOSITIONS GENERALES Article 1 L Association des Commerçants de Collonge-Bellerive et Vésenaz (ci-après l'association) est une association de droit suisse au sens des articles

STATUTS VERSION 2014 I. DISPOSITIONS GENERALES Article 1 L Association des Commerçants de Collonge-Bellerive et Vésenaz (ci-après l'association) est une association de droit suisse au sens des articles

Les engagements et revenus y afférents dans les établissements bancaires

NC 24 Les engagements et revenus y afférents dans les établissements bancaires Objectif 01. Les prêts et avances et les engagements de financement ou de garantie constituent généralement un segment important

NC 24 Les engagements et revenus y afférents dans les établissements bancaires Objectif 01. Les prêts et avances et les engagements de financement ou de garantie constituent généralement un segment important

Introduction du numéro unique d identification des entreprises (IDE) dans le registre du commerce

dans le registre du commerce") Département fédéral de Justice et Police DFJP Bundesamt für Justiz BJ Direction droit privé Eidgenössisches Amt für das Handelsregister Communication OFRC 1/12 5 mars 2012 Information concernant la pratique

Département fédéral de Justice et Police DFJP Bundesamt für Justiz BJ Direction droit privé Eidgenössisches Amt für das Handelsregister Communication OFRC 1/12 5 mars 2012 Information concernant la pratique

CIRCULAIRE N Mesdames et Messieurs les préfets de régions et de départements

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Monsieur le Président, Mesdames et Messieurs les Conseillers/ères,

Préavis No 12/2011 Demande de crédit pour la construction d un parking souterrain de 96 places et démolition des bâtiments ECA Nos 2774 et 2779 au lieu dit «Le Parc» avec aménagement d un terrain de sports

Préavis No 12/2011 Demande de crédit pour la construction d un parking souterrain de 96 places et démolition des bâtiments ECA Nos 2774 et 2779 au lieu dit «Le Parc» avec aménagement d un terrain de sports

prévoyance.ne, horizon 2039 15.004

prévoyance.ne, horizon 2039 15.004 Rapport du Conseil communal au Conseil général prévoyance.ne, capitalisation d'un montant de 4.943 millions de francs à l'horizon 2039, création d'une provision (du 15

prévoyance.ne, horizon 2039 15.004 Rapport du Conseil communal au Conseil général prévoyance.ne, capitalisation d'un montant de 4.943 millions de francs à l'horizon 2039, création d'une provision (du 15

Compte rendu de la séance du mercredi 14 janvier 2015

Compte rendu de la séance du mercredi 14 janvier 2015 Monsieur Michel DIAZ Monsieur Gerard LEMAIRE Monsieur Luc VIDAL Monsieur Alexandre DOUTRE Monsieur Thierry BELIARD Monsieur Edouard MIQUEL Monsieur

Compte rendu de la séance du mercredi 14 janvier 2015 Monsieur Michel DIAZ Monsieur Gerard LEMAIRE Monsieur Luc VIDAL Monsieur Alexandre DOUTRE Monsieur Thierry BELIARD Monsieur Edouard MIQUEL Monsieur

Loi n 41-08 portant création de l'agence marocaine de développement des investissements

Dahir n 1-09-22 du 22 safar 1430 portant promulgat ion de la loi n 41-08 portant création de l'agence marocaine de développement des investissements. B.O. n 5714 du 5 mars 2009 Vu la Constitution, notamment

Dahir n 1-09-22 du 22 safar 1430 portant promulgat ion de la loi n 41-08 portant création de l'agence marocaine de développement des investissements. B.O. n 5714 du 5 mars 2009 Vu la Constitution, notamment

Fasc. 653-20 II. GESTION DE L'INSTRUCTION DES AUTORISATIONS D'URBANISME : 1. 7. Délibération relative à l'instruction des autorisations d'urbanisme

Formulaire des Maires Fasc. 653-20 SOMMAIRE PRÉSENTATION GÉNÉRALE I. CERTIFICAT D'URBANISME : 1. 1. Certificat d'urbanisme 2. Certificat d'urbanisme d'information 3. Certificat d'urbanisme détaillé 4.

Formulaire des Maires Fasc. 653-20 SOMMAIRE PRÉSENTATION GÉNÉRALE I. CERTIFICAT D'URBANISME : 1. 1. Certificat d'urbanisme 2. Certificat d'urbanisme d'information 3. Certificat d'urbanisme détaillé 4.

STATUTS DU SYNDICAT POUR. TITRE I. Constitution, siège, durée et but du syndicat

1 STATUTS DU SYNDICAT POUR TITRE I. Constitution, siège, durée et but du syndicat ART. 1 Sous le nom de syndicat pour, il est constitué une association de propriétaires, régie par les art. 60 et ss du

1 STATUTS DU SYNDICAT POUR TITRE I. Constitution, siège, durée et but du syndicat ART. 1 Sous le nom de syndicat pour, il est constitué une association de propriétaires, régie par les art. 60 et ss du

Municipalité Direction de l'administration générale et des finances. Préavis No 1-2002 au Conseil communal

Municipalité Direction de l'administration générale et des finances Préavis No 1-2002 au Conseil communal 1. Autorisation générale d'acquérir et d'aliéner des immeubles ou des droits réels immobiliers

Municipalité Direction de l'administration générale et des finances Préavis No 1-2002 au Conseil communal 1. Autorisation générale d'acquérir et d'aliéner des immeubles ou des droits réels immobiliers

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

Transaction et copropriété immobilière

FORMINDIS est un établissement privé d enseignement à distance déclaré sous le N 52 44 05178 44 auprès du Préfet de région des Pays de la Loire, placé sous le contrôle pédagogique du ministère de l Education

FORMINDIS est un établissement privé d enseignement à distance déclaré sous le N 52 44 05178 44 auprès du Préfet de région des Pays de la Loire, placé sous le contrôle pédagogique du ministère de l Education

Savoirs associés DROIT

REFERENTIEL DE CERTIFICATION Savoirs associés DROIT Dans la section de technicien supérieur des professions immobilières, la finalité de l'enseignement du droit est double : culturelle et professionnelle.

REFERENTIEL DE CERTIFICATION Savoirs associés DROIT Dans la section de technicien supérieur des professions immobilières, la finalité de l'enseignement du droit est double : culturelle et professionnelle.

Les points ci-dessous apportent quelques compléments à la note technique.

Croix 1, bâtiment multifonctions 15.012 Rapport du Conseil communal au Conseil général Demande de crédit complémentaire d'un montant de CHF 1'170'000.- dans le cadre de la construction d'un bâtiment multifonctions,

Croix 1, bâtiment multifonctions 15.012 Rapport du Conseil communal au Conseil général Demande de crédit complémentaire d'un montant de CHF 1'170'000.- dans le cadre de la construction d'un bâtiment multifonctions,

modifiant la loi sur la gestion administrative et financière de l Etat (LGAF) (D 1 05)

(D 1 05)") Secrétariat du Grand Conseil PL 11490 Projet présenté par le Conseil d Etat Date de dépôt : 11 juin 2014 Projet de loi modifiant la loi sur la gestion administrative et financière de l Etat (LGAF) (D 1

Secrétariat du Grand Conseil PL 11490 Projet présenté par le Conseil d Etat Date de dépôt : 11 juin 2014 Projet de loi modifiant la loi sur la gestion administrative et financière de l Etat (LGAF) (D 1

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

IL EST EXPOSE CE QUI SUIT :

CONVENTION POUR PORTAGE FONCIER ENTRE : L Etablissement Public Foncier du Bas-Rhin (SIRET 507 679 033 00013), Représenté par son Directeur, M. Benoît GAUGLER, dûment habilité à cet effet par délibération

CONVENTION POUR PORTAGE FONCIER ENTRE : L Etablissement Public Foncier du Bas-Rhin (SIRET 507 679 033 00013), Représenté par son Directeur, M. Benoît GAUGLER, dûment habilité à cet effet par délibération

7. La fiscalité locale indirecte

7. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

7. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

LA MUNICIPALITE DE FROIDEVILLE AU CONSEIL COMMUNAL

Préavis de la Municipalité concernant une demande de crédit extrabudgétaire pour financer les travaux de construction et d aménagement d une déchèterie sur le territoire communal. No 105/2010 LA MUNICIPALITE

Préavis de la Municipalité concernant une demande de crédit extrabudgétaire pour financer les travaux de construction et d aménagement d une déchèterie sur le territoire communal. No 105/2010 LA MUNICIPALITE

Rabat, le 30 décembre 2005 CIRCULAIRE 4976/222

Rabat, le 30 décembre 2005 CIRCULAIRE 4976/222 OBJET : - Entrée en vigueur de l'accord de Libre Echange conclu entre le Royaume du Maroc et la République de Turquie. REFER : - Correspondance n 18094/003008

Rabat, le 30 décembre 2005 CIRCULAIRE 4976/222 OBJET : - Entrée en vigueur de l'accord de Libre Echange conclu entre le Royaume du Maroc et la République de Turquie. REFER : - Correspondance n 18094/003008

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

Le GRAND CONSEIL de la République et canton de Genève décrète ce qui suit :

Secrétariat du Grand Conseil PL 11201 Projet présenté par le Conseil d Etat Date de dépôt : 22 mai 2013 Projet de loi de bouclement de la loi 9334 ouvrant un crédit d'investissement de 1 400 000 F pour

Secrétariat du Grand Conseil PL 11201 Projet présenté par le Conseil d Etat Date de dépôt : 22 mai 2013 Projet de loi de bouclement de la loi 9334 ouvrant un crédit d'investissement de 1 400 000 F pour

2 PP. Contributions directes

2 PP Contributions directes 2 PP 1-5 Evaluation des propriétés non bâties. Etat des observations présentées à la suite de la communication des résultats aux intéressés (1) 1911-1912 1 Arr. de Dieppe 2

2 PP Contributions directes 2 PP 1-5 Evaluation des propriétés non bâties. Etat des observations présentées à la suite de la communication des résultats aux intéressés (1) 1911-1912 1 Arr. de Dieppe 2

Zone d Aménagement Concerté et Lotissement

ZAC et Lotissement - Version 1 - Juin 2012 Zone d Aménagement Concerté et Lotissement Définition générale : Il existe deux procédures différentes permettant de réaliser une opération d aménagement : la

ZAC et Lotissement - Version 1 - Juin 2012 Zone d Aménagement Concerté et Lotissement Définition générale : Il existe deux procédures différentes permettant de réaliser une opération d aménagement : la

TVA - Champ d'application et territorialité - Opérations imposables sur option - Personnes effectuant des locations immobilières

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

Vente d'immeuble bâti et mobilier sous conditions suspensives

Vente d'immeuble bâti et mobilier sous conditions suspensives M.... (prénoms, nom, profession) - né à... le... et Mme... - née à... le... De nationalité française. Demeurant à... où ils élisent domicile.

Vente d'immeuble bâti et mobilier sous conditions suspensives M.... (prénoms, nom, profession) - né à... le... et Mme... - née à... le... De nationalité française. Demeurant à... où ils élisent domicile.

Secrétariat du Grand Conseil M 1114-B

Secrétariat du Grand Conseil M 1114-B Date de dépôt: 19 janvier 2000 Messagerie Rapport du Conseil d Etat au Grand Conseil sur la motion de M mes et M. Chaïm Nissim, Fabienne Bugnon et Sylvia Leuenberger

Secrétariat du Grand Conseil M 1114-B Date de dépôt: 19 janvier 2000 Messagerie Rapport du Conseil d Etat au Grand Conseil sur la motion de M mes et M. Chaïm Nissim, Fabienne Bugnon et Sylvia Leuenberger

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

COMPROMIS DE VENTE Pour un immeuble sis dans la REGION DE BRUXELLES-CAPITALE 1...... (Nom, Prénom, Adresse / Raison sociale, Siège social, BCE)...

...") Modèle gratuit téléchargé sur www.pim.be COMPROMIS DE VENTE Pour un immeuble sis dans la REGION DE BRUXELLES-CAPITALE Entre les Soussignés: 1........ (Nom, Prénom, Adresse / Raison sociale, Siège social,

Modèle gratuit téléchargé sur www.pim.be COMPROMIS DE VENTE Pour un immeuble sis dans la REGION DE BRUXELLES-CAPITALE Entre les Soussignés: 1........ (Nom, Prénom, Adresse / Raison sociale, Siège social,

Commune de Préverenges

Commune de Préverenges PREAVIS MUNICIPAL N 9/11 DEMANDE D'UN CREDIT DE FR. 2'400'000.00 POUR L AGRANDISSEMENT DE LA CRECHE-GARDERIE «LES MOUSSAILLONS» MUNICIPALITE DE PREVERENGES Préavis N 9/11 1 Demande

Commune de Préverenges PREAVIS MUNICIPAL N 9/11 DEMANDE D'UN CREDIT DE FR. 2'400'000.00 POUR L AGRANDISSEMENT DE LA CRECHE-GARDERIE «LES MOUSSAILLONS» MUNICIPALITE DE PREVERENGES Préavis N 9/11 1 Demande

1. Introduction TRAVAUX PUBLICS 01-027. (Du 22 août 2001) Monsieur le président, Mesdames, Messieurs,

Monsieur le président, Mesdames, Messieurs,") TRAVAUX PUBLICS 01-027 Rapport du Conseil communal au Conseil général concernant une demande de crédit pour le remplacement et l'acquisition de divers véhicules et machines pour les Travaux publics (Du

TRAVAUX PUBLICS 01-027 Rapport du Conseil communal au Conseil général concernant une demande de crédit pour le remplacement et l'acquisition de divers véhicules et machines pour les Travaux publics (Du

COMMISSION DES NORMES COMTPABLES. Avis CNC 2013/13 - L'emploi du compte de liaison entre une société étrangère et sa succursale belge

COMMISSION DES NORMES COMTPABLES Avis CNC 2013/13 - L'emploi du compte de liaison entre une société étrangère et sa succursale belge Avis du 4 septembre 2013 1 I. Introduction 1. Pour le traitement comptable

COMMISSION DES NORMES COMTPABLES Avis CNC 2013/13 - L'emploi du compte de liaison entre une société étrangère et sa succursale belge Avis du 4 septembre 2013 1 I. Introduction 1. Pour le traitement comptable

Rapport du Conseil communal au Conseil général concernant le système d ouverture et le contrôle d accès des conteneurs enterrés

INFRASTRUCTURES ET ENERGIES 13-011 Rapport du Conseil communal au Conseil général concernant le système d ouverture et le contrôle d accès des conteneurs enterrés (Du 29 mai 2013) Monsieur le Président,

INFRASTRUCTURES ET ENERGIES 13-011 Rapport du Conseil communal au Conseil général concernant le système d ouverture et le contrôle d accès des conteneurs enterrés (Du 29 mai 2013) Monsieur le Président,

Situation financière Capacité d'investissement 2009-2013

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 scom@fr.ch, www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 scom@fr.ch, www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

Secrétariat du Grand Conseil PL 10545. Projet de loi sur la vidéosurveillance

Secrétariat du Grand Conseil PL 10545 Projet présenté par les députés : M mes et MM. Guillaume Barazzone, Fabiano Forte, Mario Cavaleri, Guy Mettan, Béatrice Hirsch, Jean- Claude Ducrot, Pascal Pétroz,

Secrétariat du Grand Conseil PL 10545 Projet présenté par les députés : M mes et MM. Guillaume Barazzone, Fabiano Forte, Mario Cavaleri, Guy Mettan, Béatrice Hirsch, Jean- Claude Ducrot, Pascal Pétroz,

Établissement Public Foncier de l'ain Dossier de présentation

Établissement Public Foncier de l'ain Dossier de présentation 26 bis, avenue Alsace Lorraine 01000 Bourg-en-Bresse tél. 04 74 32 69 05 fax 04 74 32 69 43 epf01@epf01.fr www.epf01.fr Présentation L Établissement

Établissement Public Foncier de l'ain Dossier de présentation 26 bis, avenue Alsace Lorraine 01000 Bourg-en-Bresse tél. 04 74 32 69 05 fax 04 74 32 69 43 epf01@epf01.fr www.epf01.fr Présentation L Établissement

FICHE PRATIQUE 05 TRAVAUX EN ESPACES PROTÉGÉS LES AUTORISATIONS DE TRAVAUX EN ESPACES PROTÉGÉS QUESTIONS / RÉPONSES

LES AUTORISATIONS DE TRAVAUX EN ESPACES PROTÉGÉS QUESTIONS / RÉPONSES FICHE PRATIQUE 05 TRAVAUX EN ESPACES PROTÉGÉS COMMENT PRÉPARER LES DEMANDES? QUELLES SONT LES RÈGLES A RESPECTER? MINISTÈRE DE LA CULTURE

LES AUTORISATIONS DE TRAVAUX EN ESPACES PROTÉGÉS QUESTIONS / RÉPONSES FICHE PRATIQUE 05 TRAVAUX EN ESPACES PROTÉGÉS COMMENT PRÉPARER LES DEMANDES? QUELLES SONT LES RÈGLES A RESPECTER? MINISTÈRE DE LA CULTURE

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

Commune de Kœnigsmacker

Commune de Kœnigsmacker PROCES-VERBAL DES DELIBERATIONS DU CONSEIL MUNICIPAL SEANCE DU 29 JANVIER 2015 L an deux mille quinze, le 29 janvier, à dix-neuf heures et trente minutes, les membres du Conseil

Commune de Kœnigsmacker PROCES-VERBAL DES DELIBERATIONS DU CONSEIL MUNICIPAL SEANCE DU 29 JANVIER 2015 L an deux mille quinze, le 29 janvier, à dix-neuf heures et trente minutes, les membres du Conseil

Lettre d actualité de l urbanisme

n 3 Février 2010 Lettre d actualité de l urbanisme de la Direction Départementale des Territoires et de la Mer du Calvados 1- ACTUALITÉ DES DÉCISIONS DU CONSEIL D'ÉTAT Décision du conseil d'etat (CE) n

n 3 Février 2010 Lettre d actualité de l urbanisme de la Direction Départementale des Territoires et de la Mer du Calvados 1- ACTUALITÉ DES DÉCISIONS DU CONSEIL D'ÉTAT Décision du conseil d'etat (CE) n

Réforme de la fiscalité de l'aménagement. Intervenant : Odile Arnau Sabadie Service : SAR/ADS Date : 19 juin 2012

Réforme de la fiscalité de l'aménagement Intervenant : Odile Arnau Sabadie Service : SAR/ADS Date : 19 juin 2012 Réforme de la fiscalité de l aménagement Les dispositions législatives et réglementaires

Réforme de la fiscalité de l'aménagement Intervenant : Odile Arnau Sabadie Service : SAR/ADS Date : 19 juin 2012 Réforme de la fiscalité de l aménagement Les dispositions législatives et réglementaires

MENTIONS OBLIGATOIRES EN VERTU DE LA LOI DE LA PROTECTION DU CONSOMMATEUR

MENTIONS OBLIGATOIRES EN VERTU DE LA LOI DE LA PROTECTION DU CONSOMMATEUR COMPLÉMENT AU CHAPITRE 25 PAGE 199 Ce document contient le texte des mentions obligatoires exigées par la Loi de la protection

MENTIONS OBLIGATOIRES EN VERTU DE LA LOI DE LA PROTECTION DU CONSOMMATEUR COMPLÉMENT AU CHAPITRE 25 PAGE 199 Ce document contient le texte des mentions obligatoires exigées par la Loi de la protection

Transaction, location et copropriété immobilière

FORMINDIS est un établissement privé d enseignement à distance déclaré sous le N 52 44 05178 44 auprès du Préfet de région des Pays de la Loire, placé sous le contrôle pédagogique du ministère de l Education

FORMINDIS est un établissement privé d enseignement à distance déclaré sous le N 52 44 05178 44 auprès du Préfet de région des Pays de la Loire, placé sous le contrôle pédagogique du ministère de l Education

La Société wallonne du crédit social et les Guichets du crédit social octroient, aux conditions du présent règlement, le crédit hypothécaire social.

REGLEMENT DU CREDIT HYPOTHECAIRE SOCIAL 1 TABLE DES MATIERES 2 Présentation Généralités 3 Définitions 4 Revenus annuels imposables globalement de l année n-2 et revenus nets mensuels actuels du demandeur

REGLEMENT DU CREDIT HYPOTHECAIRE SOCIAL 1 TABLE DES MATIERES 2 Présentation Généralités 3 Définitions 4 Revenus annuels imposables globalement de l année n-2 et revenus nets mensuels actuels du demandeur

2. Convention avec le Centre électronique de Gestion de la Ville de Neuchâtel (CEG)

") Rapport du Conseil communal au Conseil général à l appui d un créditcadre de Fr. 295 000.-- pour le financement général de divers travaux informatiques Monsieur le président, Mesdames et Messieurs les

Rapport du Conseil communal au Conseil général à l appui d un créditcadre de Fr. 295 000.-- pour le financement général de divers travaux informatiques Monsieur le président, Mesdames et Messieurs les

S T A T U T S. de l'association Suisse pour la Recherche Horlogère BUT, SIÈGE, DURÉE. Article premier - Dénomination

S T A T U T S de l'association Suisse pour la Recherche Horlogère (successeur dès le 1 er juillet 1985 du Laboratoire Suisse de Recherches Horlogères, fondé le 14 novembre 1924) C H A P I T R E P R E M

S T A T U T S de l'association Suisse pour la Recherche Horlogère (successeur dès le 1 er juillet 1985 du Laboratoire Suisse de Recherches Horlogères, fondé le 14 novembre 1924) C H A P I T R E P R E M

GOUVERNEMENT WALLON Conseil de la Fiscalité et des Finances de Wallonie

GOUVERNEMENT WALLON Conseil de la Fiscalité et des Finances de Wallonie Rapport relatif à l étude de la faisabilité d un impôt sur la fortune en Wallonie Mai 2015 1 1. Etude de la faisabilité d un point

GOUVERNEMENT WALLON Conseil de la Fiscalité et des Finances de Wallonie Rapport relatif à l étude de la faisabilité d un impôt sur la fortune en Wallonie Mai 2015 1 1. Etude de la faisabilité d un point

PRÉAVIS N 53 AU CONSEIL COMMUNAL

PRÉAVIS N 53 AU CONSEIL COMMUNAL Patrimoine immobilier communal Demande d un crédit de CHF 892 000.- TTC pour l établissement d une expertise technique systématique Délégué municipal : M. Claude Uldry

PRÉAVIS N 53 AU CONSEIL COMMUNAL Patrimoine immobilier communal Demande d un crédit de CHF 892 000.- TTC pour l établissement d une expertise technique systématique Délégué municipal : M. Claude Uldry

REGLEMENT DES PRETS A CONSENTIR PAR LE FONDS DU LOGEMENT DES FAMILLES NOMBREUSES DE WALLONIE,

REGLEMENT DES PRETS A CONSENTIR PAR LE FONDS DU LOGEMENT DES FAMILLES NOMBREUSES DE WALLONIE, COORDINATION INTEGRANT LES MODIFICATIONS AU REGLEMENT DES PRETS TITRE I - TERMINOLOGIE. ----------------------

REGLEMENT DES PRETS A CONSENTIR PAR LE FONDS DU LOGEMENT DES FAMILLES NOMBREUSES DE WALLONIE, COORDINATION INTEGRANT LES MODIFICATIONS AU REGLEMENT DES PRETS TITRE I - TERMINOLOGIE. ----------------------

Section II : Provisions techniques des opérations d'assurance sur la vie, d'assurance nuptialité-natalité et de capitalisation.

Page 1 sur 7 Chemin : Code des assurances Version consolidée au 7 juillet 2012 Partie réglementaire - Arrêtés Livre III : Les entreprises. Titre III : Régime financier. Chapitre Ier : Les engagements réglementés.

Page 1 sur 7 Chemin : Code des assurances Version consolidée au 7 juillet 2012 Partie réglementaire - Arrêtés Livre III : Les entreprises. Titre III : Régime financier. Chapitre Ier : Les engagements réglementés.

PROPRIÉTÉ FONCIÈRE ET DÉVELOPPEMENT TERRITORIAL DURABLE

PROPRIÉTÉ FONCIÈRE ET DÉVELOPPEMENT TERRITORIAL DURABLE Responsables: S. Nahrath, professeur à l IUKB P. Knoepfel, professeur à l IDHEAP THÉMATIQUE ET OBJECTIFS Depuis la mise en place de la politique

PROPRIÉTÉ FONCIÈRE ET DÉVELOPPEMENT TERRITORIAL DURABLE Responsables: S. Nahrath, professeur à l IUKB P. Knoepfel, professeur à l IDHEAP THÉMATIQUE ET OBJECTIFS Depuis la mise en place de la politique

PROJET DE DELIBERATION EXPOSE DES MOTIFS

Direction de l'urbanisme Sous-Direction de l Action Foncière 2014 DU 1005 Aménagement 2-6, rue Gerty Archimède (12 e ). Réalisation d un programme de bureaux et d un équipement public sportif. Cession

Direction de l'urbanisme Sous-Direction de l Action Foncière 2014 DU 1005 Aménagement 2-6, rue Gerty Archimède (12 e ). Réalisation d un programme de bureaux et d un équipement public sportif. Cession

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre