GUIDE PRATIQUE TLPE TAXE LOCALE SUR LA PUBLICITE EXTERIEURE

|

|

|

- Victoire Papineau

- il y a 5 ans

- Total affichages :

Transcription

1 GUIDE PRATIQUE TLPE TAXE LOCALE SUR LA PUBLICITE EXTERIEURE MAIRIE DE VILLENAVE D ORNON Service Juridique BP Villenave d Ornon cedex Renseignements : Cindy VIEGAS DA CONCEICAO Tél : Mail : viegasdaconceicao.cindy@mairie-villenavedornon.fr 1 / 13

2 1. Le cadre juridique Le Grenelle de l Environnement a rappelé la nécessité de mettre en place des mesures préservant notre cadre de vie. La publicité est partie prenante de notre univers quotidien et les supports publicitaires peuvent, dans certains cas, lui porter atteinte. La loi N du 4 août 2008 de modernisation de l économie, en son article 171, a institué la «Taxe Locale sur la Publicité Extérieure» en remplacement de trois taxes préexistantes. Le régime de cette taxe a ensuite été précisé par la loi N du 28 décembre 2011 de finances rectificative pour 2011 et la loi N du 29 décembre 2012 de finances rectificative pour 2012 et le décret N du 11 mars 2013 relatif à la taxe locale sur la publicité extérieure (TLPE). Par ailleurs, la loi du 12 juillet 2010 portant engagement national pour l environnement (dite loi ENE) complétée par le décret du 30 janvier 2012, s est inscrite dans un ensemble plus vaste de lutte contre la pollution visuelle. La TLPE est, dès lors, régie par les articles L et suivants du Code Général des Collectivités Territoriales (CGCT). La préservation de la qualité du cadre de vie, enjeu majeur pour les territoires et les populations, est au cœur de la politique du paysage. La règlementation relative à la TLPE s inscrit dans le prolongement de cet objectif. 2. Les dispositifs visés ou les éléments taxables La TLPE s applique sans exception à tous les supports publicitaires fixes exploités et visibles de toute voie (publique ou privée), ouverte au public sur l ensemble du territoire de la commune (sous réserve des exonérations et réfactions citées aux articles L et L du CGCT). Précision : Une voie ou un stationnement privé, sont considérés ouverts à la circulation dès lors que leur propriétaire accueille des usagers extérieurs à l entreprise (les clients), ou qu aucun panneau, barrière ou enceinte n y restreint l accès. Les supports assujettis à la TLPE sont répartis en 3 catégories : a) Les dispositifs publicitaires Constitue une publicité au sens de l article L du code de l environnement toute inscription, forme ou image, destinée à informer le public ou à attirer son attention ; les dispositifs dont le principal objet est de recevoir lesdites inscriptions, formes ou images sont assimilés à des publicités. Précision: lorsqu un dispositif publicitaire possède plusieurs faces, la taxation s effectue par face. Il en est de même pour les supports publicitaires à affichage successif. Dans ce cas, la 2 / 13

3 superficie taxable est multipliée par le nombre d affiches effectivement contenues dans le support. les panneaux directionnels (réception, bureaux, ateliers, livraison,...) situés à l intérieur d une enceinte où est exercée une activité ne sont pas considérés comme des dispositifs publicitaires dès lors qu ils n ont pour seul objectif que d orienter le client ou les fournisseurs à l intérieur de l enceinte. b) Les enseignes Constitue une enseigne toute inscription forme ou image apposée sur un immeuble et relative à une activité qui s y exerce (lettrage, drapeaux, peintures ou vitrophanies sur façades ou devantures extérieures, panneaux, banderole, etc). Le Code de l environnement prévoit des règles pour : les enseignes en façade selon qu elles sont implantées à plat ou perpendiculaires Les enseignes en toiture Les enseignes scellées au sol ou implatées directement sur le sol Les enseignes lumineuses. A titre d exemples, constituent des enseignes les lettrages ou logos apposés sur la toiture d un bâtiment ou sur un panneau fixé directement (lettrage, drapeaux, vitrophanie, banderoles...). La superficie des enseignes est calculée par unité foncière et correspond donc à la somme des enseignes apposées sur un immeuble au profit d une même activité. Précisions : ne sont pris en compte que les supports fixes : enseignes apposées sur le bâtiment et supports fixes scellés sur le terrain (drapeau, panneau...). *Immeuble : La notion d'immeuble est celle du Code civil : il s'agit non seulement du bâtiment ou de la construction à l'intérieur de laquelle s exerce une activité, mais également du terrain d'assiette de cette activité. Le parking du commerce fait partie de l'immeuble où s'exerce l'activité commerciale. Il n'y a aucune condition de propriété du dit immeuble, puisque très souvent, les commerçants ne sont que locataire de cet immeuble. Distinction dispositif publicitaire/enseigne : L enseigne est localisée sur l unité foncière où s exerce l activité. Elle porte sur le type ou le nom de l activité exercée alors que le dispositif publicitaire décline le détail de l activité (tarif, conditions de vente...) dans le but d informer ou d attirer le public. Par exemple, le logo d une marque distribuée par un commerce constitue une enseigne dès lors qu il n est pas accompagné de précisions complémentaires (tarifs, services...). c) Les pré-enseignes Constitue une pré-enseigne toute inscription, forme ou image indiquant la proximité d un immeuble et relative à une activité qui s y exerce. 3 / 13

4 La pré-enseigne se distingue de l enseigne par son lieu d implantation. La pré-enseigne est scellée au sol ou sur un immeuble matériellement différent de celui où s exerce l activité signalée tandis que l enseigne est implantée sur l immeuble* où s exerce l activité. 3. Les exonérations En vertu de l article L du CGCT, sont exonérés de la TLPE les dispositifs ou supports suivants : Les supports publicitaires qui ne sont pas fixes (exemple le cas des chevalets posés sur un trottoir et rentrés chaque soir). Lorsque ces supports sont posés sur un espace public (trottoir, place, etc), une demande préalable doit être effectuée en mairie. Cette occupation du domaine public fera l objet du paiement des droits de voirie. Les dispositifs dédiés à l affichage de publicités à visées non commerciale ou concernant des spectacles. Les supports ou parties de supports prescrits par une obligation légale, réglementaire (ex : panneaux électoraux) ou imposés par une convention signée avec l Etat (ex : 4 / 13

5 permis de construire ou de démolir, autorisations de travaux, «carottes» des tabacs, partie de l enseigne relative au prix des carburants, croix de pharmacie, etc). les supports relatifs à la localisation des professions réglementées dont l exercice n est pas libre et qui sont spécialement organisées par une loi ou des règlements (notaires, médecins, vétérinaires, etc) Les supports exclusivement destinés à la signalisation directionnelle apposés sur un immeuble ou installés sur un terrain et relatifs à une activité qui s y exerce et dont l objectif est de diriger la clientèle vers l entrée du point de vente, la sortie de l aire de stationnement, l atelier de réparation. (Les supports directionnels comportant des logos publicitaires ou rappelant la marque de l enseigne ne peuvent être exonérés sur la partie publicitaire du logo) Les supports ou parties de supports dédiés aux horaires ou aux moyens de paiements de l activité, ou à ses tarifs, dès lors, dans ce dernier cas, que la superficie cumulée des supports ou parties de supports concernés est inférieure ou égale à un mètre carré. (Quand la superficie cumulée de ces messages est supérieure à 1 m², la superficie totale est taxée y compris celle inférieure à 1m²) Les enseignes si la somme de leur surface correspondant à une même activité et apposées sur un immeuble ou de façon contigüe sur un immeuble est inférieure ou égale à 7m² 4. Déclarations La déclaration annuelle ou complémentaire doit être réalisée par l exploitant du support publicitaire ou à défaut par le propriétaire ou à défaut, par celui dans l intérêt duquel le support a été réalisé. a) Les déclarations annuelles Les déclarations prévues à l article L du CGCT sont souscrites auprès de la commune de Villenave d Ornon et doivent obligatoirement être faites avant le 1er mars de l'année d'imposition pour les dispositifs existants au 1er janvier. Les déclarations doivent mentionner tous les dispositifs publicitaires exploités même ceux qui bénéficient d une exonération. Un formulaire de déclaration annuelle est téléchargeable sur le site de la Ville. b) Les déclarations complémentaires Les supports créés ou supprimés en cours d'année (du 2 janvier au 31 décembre inclus) feront l'objet, à chaque création ou suppression d une déclaration supplémentaire qui doit être effectuée dans les deux mois suivant le jour de la création ou la suppression du support. Un formulaire de déclaration complémentaire est téléchargeable sur le site de la Ville. 5 / 13

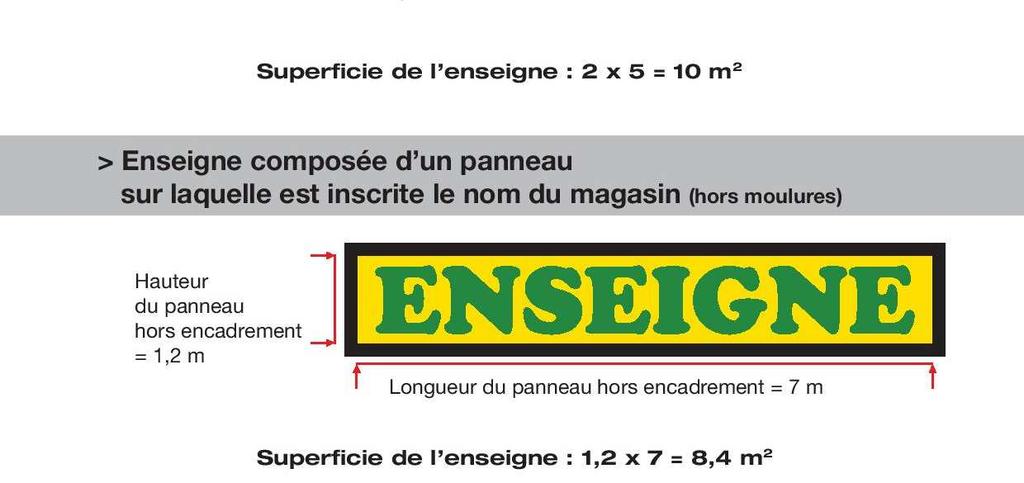

6 5. Méthodes de calcul de la superficie taxable Les tarifs de la taxe s'appliquent par m2 et par an, à la superficie utile des supports taxables, à savoir la superficie effectivement utilisable, à l'exclusion de l'encadrement du support. La superficie imposable est celle du rectangle formé par les points extrêmes de l'inscription, de la forme ou de l'image. La mesure se fait : hauteur x largeur. La superficie prise en compte pour l'application des tarifs est "la somme des superficies des enseignes". Ainsi donc, pour les enseignes, il faut cumuler les superficies de tous les supports (enseigne, bandeau, enseigne drapeau, totem ) afin d obtenir une surface globale. La taxation se fait par face. Ainsi, lorsque le dispositif est susceptible de montrer plusieurs faces, la surface est multipliée par le nombre de faces effectivement contenues dans le dispositif. A noter : Lorsque le calcul de la surface d une face donne un nombre avec deux décimales, il convient d arrondir la surface au dixième de m², les fractions de m² inférieures à 0.05m² étant négligées et celles égales ou supérieures à 0.05m² étant comptées pour 0.1m². De même, le calcul du produit sera arrondi suivant la même règle, c est-à-dire au dixième d euro. Aide méthode de calcul page suivante : 6 / 13

7 7 / 13

8 Exemple Les enseignes en vitrophanie extérieure Cette signalétique publicitaire est taxable dès lors qu elle est apposée sur l extérieur du vitrage et qu elle participe à la publicité d un magasin. Attention : les silhouettes ou graphiques non représentatifs de la marque ne sont pas taxables. Exemple - Les enseignes suspendues à l intérieur d une vitrine Bien que visibles, ces affiches ne sont pas à prendre en compte dans l assiette de la taxe puisqu elles se situent à l intérieur du magasin (domaine privé) et ne sont, de ce fait, pas visées par la législation. 8 / 13

9 Exemple Les enseignes apposées à un support fixe Les drapeaux présents sur un lieu d activité sont taxables dès lors qu ils contiennent une inscription, un logo...et qu ils sont apposés à un support fixe. Calcul : superficie x nombre de drapeaux présents A noter que la superficie du support ne doit pas être prise en compte dans l assiette de la taxe. Attention : lorsque le dispositif est susceptible de montrer plusieurs faces, les tarifs sont multipliés par le nombre de faces effectivement visible de la voie. Exemple Les totems La particularité du totem est d être par lui-même, un support publicitaire ou une enseigne. Dans la majorité des cas, un totem comporte 2 faces. Superficie à prendre en compte: hauteur du totem x largeur du totem x 2 (faces) 9 / 13

10 Exemple Les pré-enseignes Exemple Les dispositifs publicitaires 10 / 13

11 6. Recouvrement de la taxe L imposition est recouvrée par voie d état d exécutoire sur la base d un titre de recettes individuel émis dans les conditions prévues à l article L du CGCT. Le recouvrement de la taxe est opéré par la commune à compter du 1er septembre de l année d imposition. En cas d absence de déclaration, et après application de la procédure réglementaire, une taxation d office sera appliquée conformément aux articles L et R du CGCT. La non-déclaration d un ou plusieurs supports peut être sanctionnée par des contraventions de quatrième classe (CGCT art ). 7. Les tarifs 2019 Types de supports Dispositifs publicitaires et pré-enseignes dont l affichage se fait au moyen d un procédé non numérique < ou = à 50 m² Dispositifs publicitaires et pré-enseignes dont l affichage se fait au moyen d un procédé numérique < ou = à 50 m² Tarifs par m² et par an à compter du 1 er janvier ,98 65,94 Enseignes > à 7 m² et < ou = à 12 m² 21,98 Enseignes > à 12 m² et < ou = à 50 m² 43,96 Enseignes > à 50 m² 87,92 8. La TLPE et les droits de voirie sur le domaine public Les enseignes en surplomb du domaine public sont soumises aux droits de voirie ou à la TLPE en fonction de leur surface totale. 11 / 13

12 Surface totale ou = à 7 m² Surface totale à 7 m² TLPE NON OUI Droits de voirie OUI NON Un même redevable ne peut être soumis à la fois à la TLPE et aux droits de voirie pour une même enseigne. 9. Les déclarations d installation et demandes d autorisation ou de modification La taxation d une enseigne au titre de la TLPE ne vaut pas autorisation d installation ou de modification. Ces supports doivent être en conformité avec la réglementation en vigueur (Code de l environnement et Règlement Local de Publicité RLP -) et doivent faire l objet d une autorisation avant toute installation. En cas d illégalité, le dispositif d enseigne ou de publicité mis en cause demeure soumis à la TLPE jusqu à sa suppression éventuelle. La déclaration préalable L'exploitant d'un dispositif de publicité, qui souhaite installer, remplacer ou modifier un support de publicité, doit effectuer une déclaration préalable. Il faut pour cela renseigner le formulaire CERFA 14799*01, disponible en téléchargement sur le site de la Ville. Les autorisations préalables Certains dispositifs particuliers sont soumis à autorisation préalable : les emplacements de bâches publicitaires ; les publicités de dimensions exceptionnelles lors de manifestations temporaires ; les dispositifs publicitaires implantés sur un équipement sportif de plus de places assises (stade, gymnase, salle omnisport ou complexe sportif par exemple) ; 12 / 13

13 les dispositifs lumineux autres que les affiches éclairées par projection ou transparence. Il faut pour cela renseigner le formulaire CERFA 14798*01, disponible en téléchargement sur le site de la Ville. Procédure Toutes les déclarations d installation et demandes d autorisation sont à déposer en mairie avec les formulaires disponibles en téléchargement sur le site de la Ville. Une fois complété, votre dossier est à déposer à l accueil de l Hôtel de Ville ou à retourner à l adresse suivante en Recommandé avec AR : Hôtel de ville Service juridique BP Villenave d Ornon Cedex Une réponse vous sera délivrée dans les deux mois à compter de la réception de votre demande en mairie. 10. Les formulaires à télécharger Les formulaires suivants sont disponibles en téléchargement sur le site de la Ville : Formulaire CERFA 15702*02 de déclaration TLPE Formulaire CERFA 14798*01 d autorisation préalable d installation Formulaire CERFA 14799*01 de déclaration préalable d installation 13 / 13

VILLE D AGEN TAXE LOCALE SUR LA PUBLICITÉ EXTÉRIEURE

VILLE D AGEN TAXE LOCALE SUR LA PUBLICITÉ EXTÉRIEURE ANNÉE 2015 Déclaration annuelle concernant les : Pré-enseignes / s / Panneaux publicitaires Raison sociale : NOM, Prénom : Nom de l enseigne : Date

VILLE D AGEN TAXE LOCALE SUR LA PUBLICITÉ EXTÉRIEURE ANNÉE 2015 Déclaration annuelle concernant les : Pré-enseignes / s / Panneaux publicitaires Raison sociale : NOM, Prénom : Nom de l enseigne : Date

Références : Loi n 79-1150 du 29 décembre 1979 modifiée par la loi n 95-101 du 2 février 1996 (article 53).

.") Objet : Publicité, enseignes et pré-enseignes. Références : Loi n 79-1150 du 29 décembre 1979 modifiée par la loi n 95-101 du 2 février 1996 (article 53). Le décret n 96-946 du 24 octobre 1996 pris en

Objet : Publicité, enseignes et pré-enseignes. Références : Loi n 79-1150 du 29 décembre 1979 modifiée par la loi n 95-101 du 2 février 1996 (article 53). Le décret n 96-946 du 24 octobre 1996 pris en

Charte. & enseignes commerciales. DES devantures. Attirer la clientèle! Valoriser ma ville! Embellir mon commerce. Réussir ma devanture

Charte DES devantures & enseignes commerciales Embellir mon commerce Attirer la clientèle! Réussir ma devanture Valoriser ma ville! 3 Édito 4 5 6 12 16 18 20 24 Qu est-ce qu une devanture? Qu est-ce qu

Charte DES devantures & enseignes commerciales Embellir mon commerce Attirer la clientèle! Réussir ma devanture Valoriser ma ville! 3 Édito 4 5 6 12 16 18 20 24 Qu est-ce qu une devanture? Qu est-ce qu

Aménager. son point de vente

Aménager son point de vente L aménagement du point de vente est l un des principaux piliers de la réussite d une entreprise commerciale. La conception de l espace marchand doit permettre : une identification

Aménager son point de vente L aménagement du point de vente est l un des principaux piliers de la réussite d une entreprise commerciale. La conception de l espace marchand doit permettre : une identification

Guide des autorisations d urbanisme

Guide des autorisations d urbanisme de Service Urbanisme Villenoy 2014 TABLE DES MATIERES QUEL DOSSIER DEPOSER POUR MON PROJET?... 2 QUELQUES NOTIONS POUR BIEN DEMARRER.... 2 MON PROJET EST-IL SOUMIS A

Guide des autorisations d urbanisme de Service Urbanisme Villenoy 2014 TABLE DES MATIERES QUEL DOSSIER DEPOSER POUR MON PROJET?... 2 QUELQUES NOTIONS POUR BIEN DEMARRER.... 2 MON PROJET EST-IL SOUMIS A

TAXE SUR LES BUREAUX,

N o 6705 B N 11213 * 11 (Locaux à usage de bureaux, locaux commerciaux et de stockage, situés en région Île-de-France, art. 231 ter du CGI modifié par l art. 38 de la loi de finances pour 1999) TAXE SUR

N o 6705 B N 11213 * 11 (Locaux à usage de bureaux, locaux commerciaux et de stockage, situés en région Île-de-France, art. 231 ter du CGI modifié par l art. 38 de la loi de finances pour 1999) TAXE SUR

D i s p o s i t i f d i n t e r v e n t i o n EN MATIÈRE SPORTIVE. e n m a t i è r e s p o r t i v e. Les équipements sportifs

D i s p o s i t i f d i n t e r v e n t i o n EN MATIÈRE SPORTIVE e n m a t i è r e s p o r t i v e Les équipements sportifs JANVIER 2010 Janvier 2010 2/10 LES EQUIPEMENTS SPORTIFS STRUCTURANTS Les équipements

D i s p o s i t i f d i n t e r v e n t i o n EN MATIÈRE SPORTIVE e n m a t i è r e s p o r t i v e Les équipements sportifs JANVIER 2010 Janvier 2010 2/10 LES EQUIPEMENTS SPORTIFS STRUCTURANTS Les équipements

Pour vous aider à comprendre : Le règlement applicable, expliqué pas à pas

Ce qui change en 2015, suite à la réforme Pour vous aider à comprendre : Le applicable, expliqué pas à pas Loi n 2014-1654 du 29 décembre 2014 art 67 La loi de finances 2015 a été adoptée en dernière lecture

Ce qui change en 2015, suite à la réforme Pour vous aider à comprendre : Le applicable, expliqué pas à pas Loi n 2014-1654 du 29 décembre 2014 art 67 La loi de finances 2015 a été adoptée en dernière lecture

Guide pratique La règlementation de la publicité extérieure

Guide pratique La règlementation de la publicité extérieure Ministère de l Écologie, du Développement durable et de l Énergie www.developpement-durable.gouv.fr La réglementation de la publicité extérieure

Guide pratique La règlementation de la publicité extérieure Ministère de l Écologie, du Développement durable et de l Énergie www.developpement-durable.gouv.fr La réglementation de la publicité extérieure

Foire Internationale de Marseille

25 septembre > 5 octobre Foire Internationale de Marseille Outils de communication Devenez partenaire de la Foire! foiredemarseille.com * l endroit où il faut être! Foire Internationale de Marseille :

25 septembre > 5 octobre Foire Internationale de Marseille Outils de communication Devenez partenaire de la Foire! foiredemarseille.com * l endroit où il faut être! Foire Internationale de Marseille :

TITRE II... 8 TITRE III - REGIME EXCEPTIONNEL DES PRÉENSEIGNES... 28

1 SOMMAIRE AVERTISSEMENT... 3 I Fondement juridique du règlement... 3 II Champ d application territorial... 3 III Effets du règlement... 3 IV Structure du présent règlement... 3 V- Textes réglementaires

1 SOMMAIRE AVERTISSEMENT... 3 I Fondement juridique du règlement... 3 II Champ d application territorial... 3 III Effets du règlement... 3 IV Structure du présent règlement... 3 V- Textes réglementaires

Vous ouvrez ou exploitez un établissement qui reçoit du public

Vous ouvrez ou exploitez un établissement qui reçoit du public commerce, débit de boisson, restaurant, hôtel, établissement d enseignement... Ce document vous concerne v i l l e d e c h o l e t 1 Vous

Vous ouvrez ou exploitez un établissement qui reçoit du public commerce, débit de boisson, restaurant, hôtel, établissement d enseignement... Ce document vous concerne v i l l e d e c h o l e t 1 Vous

Réforme des autorisations d Urbanisme

Réforme des autorisations d Urbanisme Entrée en vigueur le 1er octobre 2007 L essentiel de la réforme réside dans : - le regroupement des procédures fusionnées en 3 permis et une déclaration préalable

Réforme des autorisations d Urbanisme Entrée en vigueur le 1er octobre 2007 L essentiel de la réforme réside dans : - le regroupement des procédures fusionnées en 3 permis et une déclaration préalable

Règlement régional d urbanisme Arrêté du Gouvernement de la Région de Bruxelles-Capitale du 21 novembre 2006.

Règlement régional d urbanisme Arrêté du Gouvernement de la Région de Bruxelles-Capitale du 21 novembre 2006. Titre VI PUBLICITES ET ENSEIGNES INTRODUCTION GÉNÉRALE CARACTERISTIQUES DES CONSTRUCTIONS ET

Règlement régional d urbanisme Arrêté du Gouvernement de la Région de Bruxelles-Capitale du 21 novembre 2006. Titre VI PUBLICITES ET ENSEIGNES INTRODUCTION GÉNÉRALE CARACTERISTIQUES DES CONSTRUCTIONS ET

CHAPITRE 13 Dispositions applicables à l affichage

VILLE DE SAGUENAY CHAPITRE 13 Ville de Saguenay Table des matières - Chapitre 13 Dispositons applicables à l affichage TABLE DES MATIÈRES CHAPITRE 13 DISPOSITIONS APPLICABLES À L AFFICHAGE... 13-1 SECTION

VILLE DE SAGUENAY CHAPITRE 13 Ville de Saguenay Table des matières - Chapitre 13 Dispositons applicables à l affichage TABLE DES MATIÈRES CHAPITRE 13 DISPOSITIONS APPLICABLES À L AFFICHAGE... 13-1 SECTION

ANNEE 2014 Montant de l'unité : 0,265

NOMENCLATURE DES DROITS DE VOIRIE I - DROITS D'OCCUPATION PERMANENTE II - DROITS D'OCCUPATION TEMPORAIRE ET DE STATIONNEMENT III - DROITS DE PREMIER ETABLISSEMENT ANNEE 2014 Montant de l'unité : 0,265

NOMENCLATURE DES DROITS DE VOIRIE I - DROITS D'OCCUPATION PERMANENTE II - DROITS D'OCCUPATION TEMPORAIRE ET DE STATIONNEMENT III - DROITS DE PREMIER ETABLISSEMENT ANNEE 2014 Montant de l'unité : 0,265

CHARTE BUDGET PARTICIPATIF

CHARTE BUDGET PARTICIPATIF PREAMBULE Depuis 2001, la Ville de Paris a associé les Parisiens de façon accrue à la politique municipale, en s appuyant notamment sur les conseils de quartier, les comptes

CHARTE BUDGET PARTICIPATIF PREAMBULE Depuis 2001, la Ville de Paris a associé les Parisiens de façon accrue à la politique municipale, en s appuyant notamment sur les conseils de quartier, les comptes

Dans quels cas doit-on préparer un dossier accessibilité pour la SCDA?

Guide pratique Etablissements recevant du public Intégrer les règles d accessibilité dans les dossiers de demande de travaux ou de permis de construire Tous travaux dans un Etablissement Recevant du Public

Guide pratique Etablissements recevant du public Intégrer les règles d accessibilité dans les dossiers de demande de travaux ou de permis de construire Tous travaux dans un Etablissement Recevant du Public

Guide exposant pour les stands de 9 m2

Guide exposant pour les stands de 9 m2 IMA-events 80 rue d Aboukir - 75002 Paris France S.A.R.L au capital de 7 500 SIREN 527 509 327 RCS Paris - APE 8230Z Page 1 Contactez-nous... Vos interlocuteurs Contacts

Guide exposant pour les stands de 9 m2 IMA-events 80 rue d Aboukir - 75002 Paris France S.A.R.L au capital de 7 500 SIREN 527 509 327 RCS Paris - APE 8230Z Page 1 Contactez-nous... Vos interlocuteurs Contacts

LE PROJET URBAIN PARTENARIAL (PUP) :

:") Paris, le 30 mars 2015 LE PROJET URBAIN PARTENARIAL (PUP) : UN OUTIL DE FINANCEMENT DES EQUIPEMENTS PUBLICS Le projet urbain partenarial -PUP-, outil de financement des équipements publics, créé en 2009,

Paris, le 30 mars 2015 LE PROJET URBAIN PARTENARIAL (PUP) : UN OUTIL DE FINANCEMENT DES EQUIPEMENTS PUBLICS Le projet urbain partenarial -PUP-, outil de financement des équipements publics, créé en 2009,

Confectionner des plats, des mets en mettant en œuvre des techniques et des règles de fabrication culinaire.

Confectionner des plats, des mets en mettant en œuvre des techniques et des règles de fabrication culinaire. Evaluer la qualité des produits, Elaboration de nouvelles recettes Avoir des notions de diététiques.

Confectionner des plats, des mets en mettant en œuvre des techniques et des règles de fabrication culinaire. Evaluer la qualité des produits, Elaboration de nouvelles recettes Avoir des notions de diététiques.

INVITATION POUR STAND COMMERCIAL

S.FR INVITATION POUR STAND COMMERCIAL DEJA A PRESENT NOUS CONSTRUISONS LE SHOW AMERICAN STARS ON WHEELS POUR LE 22 ET 23 AOUT 2015 A L INTERIEUR ET L EXTERIEUR AU ANTWERP EXPO (BOUWCENTRUM ) D' ANVERS,

S.FR INVITATION POUR STAND COMMERCIAL DEJA A PRESENT NOUS CONSTRUISONS LE SHOW AMERICAN STARS ON WHEELS POUR LE 22 ET 23 AOUT 2015 A L INTERIEUR ET L EXTERIEUR AU ANTWERP EXPO (BOUWCENTRUM ) D' ANVERS,

13-14-15 février 2014 Parc Chanot Hall 2 Marseille GUIDE DE L EXPOSANT 2014

GUIDE DE L EXPOSANT 2014 1 SOMMAIRE Conditions particulières 3, 4, 5 Renseignements généraux 6 Organisation des Rencontres 7 Prestations 8, 9 Logistique 10 Processus d inscription 11 2 CONDITIONS PARTICULIERES

GUIDE DE L EXPOSANT 2014 1 SOMMAIRE Conditions particulières 3, 4, 5 Renseignements généraux 6 Organisation des Rencontres 7 Prestations 8, 9 Logistique 10 Processus d inscription 11 2 CONDITIONS PARTICULIERES

titre : Conseil éligibles

Les aides financières du Parc naturel régional de la Haute Vallée de d Chevreuse sont attribuées au titre : du programme d actions du PNR financé par le Conseil régional d Île de France, le Conseil général

Les aides financières du Parc naturel régional de la Haute Vallée de d Chevreuse sont attribuées au titre : du programme d actions du PNR financé par le Conseil régional d Île de France, le Conseil général

Le ministre de l'écologie, du développement durable et de l énergie à

RÉPUBLIQUE FRANÇAISE Ministère de l'écologie, du développement durable et de l énergie Direction générale de l'aménagement, du logement et de la nature Direction de l'habitat, de l'urbanisme et des paysages

RÉPUBLIQUE FRANÇAISE Ministère de l'écologie, du développement durable et de l énergie Direction générale de l'aménagement, du logement et de la nature Direction de l'habitat, de l'urbanisme et des paysages

LE FRAXINETUM UNE SALLE MULTIFONCTION UN ÉQUIPEMENT DE LOISIRS, SPORTIF ET CULTUREL

LE FRAXINETUM UNE SALLE MULTIFONCTION UN ÉQUIPEMENT DE LOISIRS, SPORTIF ET CULTUREL SOMMAIRE 1 I SITUATION / BESOINS / ATTENTES 2 ENJEUX DU PROJET ET OBJECTIFS DE LA MAITRISE D OUVRAGE 3 PROJET D ETABLISSEMENT

LE FRAXINETUM UNE SALLE MULTIFONCTION UN ÉQUIPEMENT DE LOISIRS, SPORTIF ET CULTUREL SOMMAIRE 1 I SITUATION / BESOINS / ATTENTES 2 ENJEUX DU PROJET ET OBJECTIFS DE LA MAITRISE D OUVRAGE 3 PROJET D ETABLISSEMENT

ACCESSOIRES ET TEMPORAIRES AUTORISÉS DANS LES COURS ET LES MARGES

TERMINOLOGIE (RÈGLEMENT 5001, ART.21) ABRI D AUTO PERMANENT (CAR-PORT) Construction accessoire reliée à un bâtiment principal formée d'un toit appuyé sur des piliers, dont un des côtés est mitoyen au bâtiment

TERMINOLOGIE (RÈGLEMENT 5001, ART.21) ABRI D AUTO PERMANENT (CAR-PORT) Construction accessoire reliée à un bâtiment principal formée d'un toit appuyé sur des piliers, dont un des côtés est mitoyen au bâtiment

Orchies, nœud central

Orchies, nœud central Véritable nœud central de communication au sud-est de la Métropole Lilloise, Orchies se trouve en bordure de l A23, reliant Lille à Valenciennes. La Ville, dont le sénateur-maire

Orchies, nœud central Véritable nœud central de communication au sud-est de la Métropole Lilloise, Orchies se trouve en bordure de l A23, reliant Lille à Valenciennes. La Ville, dont le sénateur-maire

Guide pratique sur les débits de boissons

Guide pratique sur les débits de boissons page 1 Les différentes catégories de boissons (article L.3321-1 du code de la santé publique) Le code de la santé publique classifie les boissons en 5 groupes

Guide pratique sur les débits de boissons page 1 Les différentes catégories de boissons (article L.3321-1 du code de la santé publique) Le code de la santé publique classifie les boissons en 5 groupes

Direction du Logement et de l'habitat Sous-Direction de l'habitat

Bureau de la Protection des Locaux d'habitation Direction du Logement et de l'habitat Sous-Direction de l'habitat Règlement municipal fixant les conditions de délivrance des autorisations de changement

Bureau de la Protection des Locaux d'habitation Direction du Logement et de l'habitat Sous-Direction de l'habitat Règlement municipal fixant les conditions de délivrance des autorisations de changement

ACTIVITES REGLEMENTEES

ACTIVITES REGLEMENTEES Par le décret N 98-246 du 02 Avril 1998, quels que soient le statut juridique et les caractéristiques de l entreprise, un certain nombre d activités, dites réglementées ne peuvent

ACTIVITES REGLEMENTEES Par le décret N 98-246 du 02 Avril 1998, quels que soient le statut juridique et les caractéristiques de l entreprise, un certain nombre d activités, dites réglementées ne peuvent

DOSSIER DE PARTENARIAT

DOSSIER DE PARTENARIAT PRÉSENTATION Après la Réunion en 2010 et Nice en 2011, Aéroports de Paris est heureux d accueillir le 23 e congrès de l'association des Aéroports de Langue Française Associés à Airport

DOSSIER DE PARTENARIAT PRÉSENTATION Après la Réunion en 2010 et Nice en 2011, Aéroports de Paris est heureux d accueillir le 23 e congrès de l'association des Aéroports de Langue Française Associés à Airport

Hébergement TNT OM Important

O F F R E D E R E F E R E N C E 2 0 1 4 Hébergement TNT OM Important ANNEXE H7 REGLES D ACCES AUX SITES GERES PAR TDF Version 2014_1 du 09 janvier 2015 * Imaginer des solutions pour un monde numérique

O F F R E D E R E F E R E N C E 2 0 1 4 Hébergement TNT OM Important ANNEXE H7 REGLES D ACCES AUX SITES GERES PAR TDF Version 2014_1 du 09 janvier 2015 * Imaginer des solutions pour un monde numérique

Réforme relative au permis de construire et aux autorisations d urbanisme

Avril 2006 Note d information juridique Agence d Urbanisme du Territoire de Belfort Centre d Affaires des 4 As BP 107-90002 Belfort Cedex Tél : 03 84 46 51 51 - Fax : 03 84 46 51 50 Courriel : autb@autb.asso.fr

Avril 2006 Note d information juridique Agence d Urbanisme du Territoire de Belfort Centre d Affaires des 4 As BP 107-90002 Belfort Cedex Tél : 03 84 46 51 51 - Fax : 03 84 46 51 50 Courriel : autb@autb.asso.fr

Présentation renouveau école Georges Pamart

MAIRIE DE QUERENAING DEPARTEMENT DU NORD REPUBLIQUE FRANCAISE LIBERTE EGALITE FRATERNITE Arrondissement de Valenciennes - Canton de Valenciennes Sud www.querenaing.fr Présentation renouveau école Georges

MAIRIE DE QUERENAING DEPARTEMENT DU NORD REPUBLIQUE FRANCAISE LIBERTE EGALITE FRATERNITE Arrondissement de Valenciennes - Canton de Valenciennes Sud www.querenaing.fr Présentation renouveau école Georges

Taxe de séjour - Manuel de l utilisateur. Déclaration en ligne. Logiciel 3D Ouest

Version 1-3 Taxe de séjour - Manuel de l utilisateur Déclaration en ligne Logiciel 3D Ouest Table des matières : 1. Comment se connecter au logiciel?... 2 2. L interface :... 3 3. Comment déclarer un nouveau

Version 1-3 Taxe de séjour - Manuel de l utilisateur Déclaration en ligne Logiciel 3D Ouest Table des matières : 1. Comment se connecter au logiciel?... 2 2. L interface :... 3 3. Comment déclarer un nouveau

Aménagements de l avant-gare de Paris Montparnasse

Aménagements de l avant-gare de Paris Montparnasse préalables à l arrivée des lignes à grande vitesse Bretagne Pays de la Loire et Sud Europe Atlantique Pièce H Avis des Architectes des Bâtiments de France

Aménagements de l avant-gare de Paris Montparnasse préalables à l arrivée des lignes à grande vitesse Bretagne Pays de la Loire et Sud Europe Atlantique Pièce H Avis des Architectes des Bâtiments de France

DOMICILIATION DES ENTREPRISES ET EXERCICE DE L'ACTIVITE CHEZ SOI

DOMICILIATION DES ENTREPRISES ET EXERCICE DE L'ACTIVITE CHEZ SOI 30/01/2014 La domiciliation de l entreprise, correspond à l adresse administrative de l entreprise, qui doit être déclarée au CFE (Centre

DOMICILIATION DES ENTREPRISES ET EXERCICE DE L'ACTIVITE CHEZ SOI 30/01/2014 La domiciliation de l entreprise, correspond à l adresse administrative de l entreprise, qui doit être déclarée au CFE (Centre

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

GUIDE ACTION POUR LA PUBLICITE DANS LES PAYSAGES DES YVELINES

2 GUIDE ACTION POUR LA PUBLICITE DANS LES PAYSAGES DES YVELINES La rédaction de ce guide a été assurée sous la direction de Sonia Laage, AGENCE HORTESIE, sous le pilotage de Laure Darmon, Catherine Langlet,

2 GUIDE ACTION POUR LA PUBLICITE DANS LES PAYSAGES DES YVELINES La rédaction de ce guide a été assurée sous la direction de Sonia Laage, AGENCE HORTESIE, sous le pilotage de Laure Darmon, Catherine Langlet,

Municipalité de Saint-Marc-sur- Richelieu

Plania Municipalité de Saint-Marc-sur- Richelieu Chapitre 11 Dispositions particulières applicables à certaines zones P031607 303-P031607-0932-000-UM-0023-0A Municipalité de Saint-Marc-sur-Richelieu 102

Plania Municipalité de Saint-Marc-sur- Richelieu Chapitre 11 Dispositions particulières applicables à certaines zones P031607 303-P031607-0932-000-UM-0023-0A Municipalité de Saint-Marc-sur-Richelieu 102

CONVENTION DE MISE A DISPOSITION D EQUIPEMENT SPORTIF MUNICIPAL

CONVENTION DE MISE A DISPOSITION D EQUIPEMENT SPORTIF MUNICIPAL ENTRE LES SOUSSIGNES : La Ville de Bourg-en-Bresse, domiciliée place de l Hôtel de Ville, représentée par Madame Françoise COURTINE Maire-Adjonte

CONVENTION DE MISE A DISPOSITION D EQUIPEMENT SPORTIF MUNICIPAL ENTRE LES SOUSSIGNES : La Ville de Bourg-en-Bresse, domiciliée place de l Hôtel de Ville, représentée par Madame Françoise COURTINE Maire-Adjonte

PROTOCOLE DE GESTION DU PANNEAU ELECTRONIQUE D'INFORMATION MUNICIPALE

PROTOCOLE DE GESTION DU PANNEAU ELECTRONIQUE D'INFORMATION MUNICIPALE La Ville de Vaison-la-Romaine est le gestionnaire du panneau électronique d informations municipales installé place du 11 novembre.

PROTOCOLE DE GESTION DU PANNEAU ELECTRONIQUE D'INFORMATION MUNICIPALE La Ville de Vaison-la-Romaine est le gestionnaire du panneau électronique d informations municipales installé place du 11 novembre.

Accompagnez moi dans mon parcours professionnel

Accompagnez moi dans mon parcours professionnel Outils Charte de communication et Outils d aide à la vente (Ex Presse Gratuite Généraliste) Dispositif : 1000 Chartes de 20 pages, divers documents annuels

Accompagnez moi dans mon parcours professionnel Outils Charte de communication et Outils d aide à la vente (Ex Presse Gratuite Généraliste) Dispositif : 1000 Chartes de 20 pages, divers documents annuels

POINT INFO LOGEMENT 37 - LAON PLATEAU

Notre sélection du samedi 25 juillet 2015 Sur le Web www.arianesas.com contact@arianesas.com Siège - Agence Commerciale 20 Boulevard Pierre Brossolette ( GARE) Tel : 03.23.23.40.27 - Fax 03.23.79.17.03

Notre sélection du samedi 25 juillet 2015 Sur le Web www.arianesas.com contact@arianesas.com Siège - Agence Commerciale 20 Boulevard Pierre Brossolette ( GARE) Tel : 03.23.23.40.27 - Fax 03.23.79.17.03

Guide de l Accessibilité des ERP

Guide de l Accessibilité des ERP Comment rendre votre établissement accessible aux handicapés et assurer la continuité de votre accueil du public pendant les travaux de mise aux normes. Sommaire 1. Introduction

Guide de l Accessibilité des ERP Comment rendre votre établissement accessible aux handicapés et assurer la continuité de votre accueil du public pendant les travaux de mise aux normes. Sommaire 1. Introduction

à l'usage des Artisans de l'alimentaire

à l'usage des Artisans de l'alimentaire Se faire connaître Séduire Susciter l achat Fidéliser le client Mangez-mo ORIGINE DE L'ACTION Les recommandations présentées dans ce document sont issues de l étude

à l'usage des Artisans de l'alimentaire Se faire connaître Séduire Susciter l achat Fidéliser le client Mangez-mo ORIGINE DE L'ACTION Les recommandations présentées dans ce document sont issues de l étude

DISPOSITIONS LEGISLATIVES ET REGLEMENTAIRES DANS LE SECTEUR DE LA DISTRIBUTION ET DE LA GESTION DES CENTRES COMMERCIAUX

DISPOSITIONS LEGISLATIVES ET REGLEMENTAIRES DANS LE SECTEUR DE LA DISTRIBUTION ET DE LA GESTION DES CENTRES COMMERCIAUX Monsieur AIT ABDERRAHMANE Abdelaziz Directeur Général de la Régulation et de l Organisation

DISPOSITIONS LEGISLATIVES ET REGLEMENTAIRES DANS LE SECTEUR DE LA DISTRIBUTION ET DE LA GESTION DES CENTRES COMMERCIAUX Monsieur AIT ABDERRAHMANE Abdelaziz Directeur Général de la Régulation et de l Organisation

vos envois Direct Mail définition & exemples

vos envois Direct Mail définition & exemples le Direct Mail, un outil efficace à un tarifavantageux... Un outil efficace, c est prouvé Vous avez décidé d utiliser le Direct Mail comme média de communication.

vos envois Direct Mail définition & exemples le Direct Mail, un outil efficace à un tarifavantageux... Un outil efficace, c est prouvé Vous avez décidé d utiliser le Direct Mail comme média de communication.

REPUBLIQUE FRANÇAISE 2015/... DCM N 15-04-30-27

REPUBLIQUE FRANÇAISE 2015/... MAIRIE DE METZ CONSEIL MUNICIPAL DE LA VILLE DE METZ REGISTRE DES DELIBERATIONS Séance du 30 avril 2015 DCM N 15-04-30-27 Objet : Actualisation des dispositions relatives

REPUBLIQUE FRANÇAISE 2015/... MAIRIE DE METZ CONSEIL MUNICIPAL DE LA VILLE DE METZ REGISTRE DES DELIBERATIONS Séance du 30 avril 2015 DCM N 15-04-30-27 Objet : Actualisation des dispositions relatives

Accessibilité des personnes handicapées et à mobilité réduite, aux installations et établissements recevant du public.

Conseil Départemental d Ille-et-Vilaine - 16 rue Saint-Hélier - 35000 RENNES 02 99 67 46 27 02 99 67 46 28 ille-et-vilaine@oncd.org www.odcd35.fr Accessibilité des personnes handicapées et à mobilité réduite,

Conseil Départemental d Ille-et-Vilaine - 16 rue Saint-Hélier - 35000 RENNES 02 99 67 46 27 02 99 67 46 28 ille-et-vilaine@oncd.org www.odcd35.fr Accessibilité des personnes handicapées et à mobilité réduite,

Bienvenue à la Chambre de Commerce et d Industrie de Saône-et-Loire

CHAMBRE DE COMMERCE ET D INDUSTRIE DE SAÔNE-ET-LOIRE GUIDE DES SALLES DE RÉUNION BUREAU DE CHALON-SUR-SAÔNE Bienvenue à la Chambre de Commerce et d Industrie de Saône-et-Loire Situées 1 avenue de Verdun

CHAMBRE DE COMMERCE ET D INDUSTRIE DE SAÔNE-ET-LOIRE GUIDE DES SALLES DE RÉUNION BUREAU DE CHALON-SUR-SAÔNE Bienvenue à la Chambre de Commerce et d Industrie de Saône-et-Loire Situées 1 avenue de Verdun

ENTREPRENDRE UN PROJET

ENTREPRENDRE UN PROJET Vous souhaitez faire construire ou agrandir une habitation, un bâtiment, ravaler ou percer les façades, installer une piscine, une parabole, des velux, édifier une clôture, etc L

ENTREPRENDRE UN PROJET Vous souhaitez faire construire ou agrandir une habitation, un bâtiment, ravaler ou percer les façades, installer une piscine, une parabole, des velux, édifier une clôture, etc L

REGLEMENT D APPLICATION DE LA TAXE DE SEJOUR SUR LA COMMUNAUTE DE COMMUNES DE LA SOLOGNE DES ETANGS

REGLEMENT D APPLICATION DE LA TAXE DE SEJOUR SUR LA 1 Modalités pratiques de la mise en place de la taxe de séjour sur le territoire de la communauté de communes de la Sologne des Etangs ( Délibération

REGLEMENT D APPLICATION DE LA TAXE DE SEJOUR SUR LA 1 Modalités pratiques de la mise en place de la taxe de séjour sur le territoire de la communauté de communes de la Sologne des Etangs ( Délibération

PROJET DE PÔLE COMMERCIAL SAINT-LOUIS A BREST

PROJET DE PÔLE COMMERCIAL SAINT-LOUIS A BREST ENQUÊTE PUBLIQUE DE DÉCLASSEMENT DE LA PORTION DE LA RUE DES HALLES SAINT-LOUIS SITUÉE AU DROIT DE LA RUE DUQUESNE NOTICE EXPLICATIVE 1 LE DECLIN DES HALLES

PROJET DE PÔLE COMMERCIAL SAINT-LOUIS A BREST ENQUÊTE PUBLIQUE DE DÉCLASSEMENT DE LA PORTION DE LA RUE DES HALLES SAINT-LOUIS SITUÉE AU DROIT DE LA RUE DUQUESNE NOTICE EXPLICATIVE 1 LE DECLIN DES HALLES

DOSSIER-TYPE DE DEMANDE D AUTORISATION DE CREATION D UN SITE INTERNET DE COMMERCE ELECTRONIQUE DE MEDICAMENTS HUMAINS

DOSSIER-TYPE DE DEMANDE D AUTORISATION DE CREATION D UN SITE INTERNET DE COMMERCE ELECTRONIQUE DE MEDICAMENTS HUMAINS Références juridiques : Articles L.5125-33 à L.5125-41, article L.5122-6-1 et article

DOSSIER-TYPE DE DEMANDE D AUTORISATION DE CREATION D UN SITE INTERNET DE COMMERCE ELECTRONIQUE DE MEDICAMENTS HUMAINS Références juridiques : Articles L.5125-33 à L.5125-41, article L.5122-6-1 et article

NOTICE D INFORMATION / Contrats MRH Axa (étudiants adhérents / affiliés Vittavi Dom-Tom)

") Contrats souscrits par l intermédiaire de S2C (432, Bd Michelet 13009 Marseille - SARL au capital de 7 622,45 - RCS Marseille B 395 214 646 00022 - Code APE 6622 Z - N ORIAS : 07 030 727) auprès d AXA

Contrats souscrits par l intermédiaire de S2C (432, Bd Michelet 13009 Marseille - SARL au capital de 7 622,45 - RCS Marseille B 395 214 646 00022 - Code APE 6622 Z - N ORIAS : 07 030 727) auprès d AXA

commerciaux : comment s y

J o u r n é e d e s b a u x c o m m e r c i a u x 1 4 n o v e m b r e 2012 o r g a n i s é e p a r l e b u r e a u d e s d i p l ô m é s d u M a s t e r d e M a n a g e m e n t I m m o b i l i e r d e

J o u r n é e d e s b a u x c o m m e r c i a u x 1 4 n o v e m b r e 2012 o r g a n i s é e p a r l e b u r e a u d e s d i p l ô m é s d u M a s t e r d e M a n a g e m e n t I m m o b i l i e r d e

CONVENTION DE MISE A DISPOSITION DE LOCAUX DE REPARTITION DE CHARGES ET DE COMPETENCES

CONVENTION DE MISE A DISPOSITION DE LOCAUX DE REPARTITION DE CHARGES ET DE COMPETENCES Vu le Code Général de la Propriété des Personnes Publiques (CG3P), Vu l article L.2122-22 5 du Code Général des Collectivités

CONVENTION DE MISE A DISPOSITION DE LOCAUX DE REPARTITION DE CHARGES ET DE COMPETENCES Vu le Code Général de la Propriété des Personnes Publiques (CG3P), Vu l article L.2122-22 5 du Code Général des Collectivités

Fondamentaux de la gestion de patrimoine

Formation professionnelle Fondamentaux de la gestion de Maîtriser les fondamentaux de la fiscalité du La société FAC- JD propose une formation de 2 jours (14 heures) à PARIS les 10 et 11 juin 2015 (de

Formation professionnelle Fondamentaux de la gestion de Maîtriser les fondamentaux de la fiscalité du La société FAC- JD propose une formation de 2 jours (14 heures) à PARIS les 10 et 11 juin 2015 (de

REGLEMENT COMPLET Jeu «Gagnez un séjour Thalasso» Du 31 mars au 24 mai 2014

REGLEMENT COMPLET Jeu «Gagnez un séjour Thalasso» Du 31 mars au 24 mai 2014 Article 1 Organisation et thème Eovi-Mcd mutuelle, mutuelle ayant son siège social 44 rue Copernic, 75016 Paris, soumise aux

REGLEMENT COMPLET Jeu «Gagnez un séjour Thalasso» Du 31 mars au 24 mai 2014 Article 1 Organisation et thème Eovi-Mcd mutuelle, mutuelle ayant son siège social 44 rue Copernic, 75016 Paris, soumise aux

Convention de mise à disposition d un équipement sportif : COMPLEXE SPORTIF SALVADOR ALLENDE ==========================================

L'an deux mille dix, le Entre les soussignés, Convention de mise à disposition d un équipement sportif : COMPLEXE SPORTIF SALVADOR ALLENDE ========================================== La Ville de SaintBriceCourcelles,

L'an deux mille dix, le Entre les soussignés, Convention de mise à disposition d un équipement sportif : COMPLEXE SPORTIF SALVADOR ALLENDE ========================================== La Ville de SaintBriceCourcelles,

CENTRE NUMERIQUE DU JURA REGLEMENTS, CONDITIONS ET ACCES AUX SERVICES

CENTRE NUMERIQUE DU JURA REGLEMENTS, CONDITIONS ET ACCES AUX SERVICES L ensemble des règles définies ci-après constitue le Règlement Intérieur du Centre nécessaire à sa bonne marche et à la satisfaction

CENTRE NUMERIQUE DU JURA REGLEMENTS, CONDITIONS ET ACCES AUX SERVICES L ensemble des règles définies ci-après constitue le Règlement Intérieur du Centre nécessaire à sa bonne marche et à la satisfaction

LE PERMIS DE CONSTRUIRE

Avec la collaboration du Cridon Nord-Est LE PERMIS DE CONSTRUIRE Acte administratif unilatéral permettant à l administration d autoriser une construction nouvelle, la reconstruction d un bâtiment démoli

Avec la collaboration du Cridon Nord-Est LE PERMIS DE CONSTRUIRE Acte administratif unilatéral permettant à l administration d autoriser une construction nouvelle, la reconstruction d un bâtiment démoli

TAXES & PARTICIPATIONS : quelques outils à la disposition des communes

TAXES & PARTICIPATIONS : quelques outils à la disposition des communes La loi n 2000-1028 du 13 décembre 2000 relative à la solidarité et au renouvellement urbain, dite «loi SRU», avait instauré une participation

TAXES & PARTICIPATIONS : quelques outils à la disposition des communes La loi n 2000-1028 du 13 décembre 2000 relative à la solidarité et au renouvellement urbain, dite «loi SRU», avait instauré une participation

DEVIS CONCEPTION SITE INTERNET

DEVIS CONCEPTION SITE INTERNET VENTE EN LIGNE SITE E-COMMERCE Principaux axes du site : Page d'accueil de la boutique Accès à toutes les rubriques du site o Navigation par catégories de produits o Page

DEVIS CONCEPTION SITE INTERNET VENTE EN LIGNE SITE E-COMMERCE Principaux axes du site : Page d'accueil de la boutique Accès à toutes les rubriques du site o Navigation par catégories de produits o Page

NOTICE D ACCESSIBILITE AUX PERSONNES HANDICAPEES

NOTICE D ACCESSIBILITE AUX PERSONNES HANDICAPEES ETABLISSEMENT RECEVANT DU PUBLIC RENSEIGNEMENTS GENERAUX COMMUNE DE MONSEGUR (33) DESIGNATION PRECISE DU PROJET MAITRE D OUVRAGE EQUIPE DE MAITRISE D OEUVRE

NOTICE D ACCESSIBILITE AUX PERSONNES HANDICAPEES ETABLISSEMENT RECEVANT DU PUBLIC RENSEIGNEMENTS GENERAUX COMMUNE DE MONSEGUR (33) DESIGNATION PRECISE DU PROJET MAITRE D OUVRAGE EQUIPE DE MAITRISE D OEUVRE

Description de service : <<Cisco TelePresence Essential Operate Services>> Services des opérations essentielles pour la solution TelePresence de Cisco

Page 1 sur 5 Description de service : Services des opérations essentielles pour la solution TelePresence de Cisco Ce document décrit les Services des opérations

Page 1 sur 5 Description de service : Services des opérations essentielles pour la solution TelePresence de Cisco Ce document décrit les Services des opérations

OBJECTIFS : FÉDÉRER UNE COMMUNAUTÉ DE CONSOM ACTEURS VI. EXTRAITS DES RETOMBEES PRESSE DE L OPERATION 2014

SOMMAIRE I. ACAVU : MISSIONS ET AVANTAGES II. III. JEUX ET ANIMATIONS AU PROGRAMME OBJECTIFS : FÉDÉRER UNE COMMUNAUTÉ DE CONSOM ACTEURS IV. LE KIT DU PARTICIPANT! V. LE KIT DE l ANNONCEUR! VI. EXTRAITS

SOMMAIRE I. ACAVU : MISSIONS ET AVANTAGES II. III. JEUX ET ANIMATIONS AU PROGRAMME OBJECTIFS : FÉDÉRER UNE COMMUNAUTÉ DE CONSOM ACTEURS IV. LE KIT DU PARTICIPANT! V. LE KIT DE l ANNONCEUR! VI. EXTRAITS

FICHE TECHNIQUE OPTIONS DE COMMUNICATION

FICHE TECHNIQUE S DE COMMUNICATION Quelles que soient les options que vous avez retenues, merci d envoyer dès maintenant votre logo en eps vectorisé ou jpeg 300 dpi à relation-commerciale@preventica.com

FICHE TECHNIQUE S DE COMMUNICATION Quelles que soient les options que vous avez retenues, merci d envoyer dès maintenant votre logo en eps vectorisé ou jpeg 300 dpi à relation-commerciale@preventica.com

LA PEPINIERE D ENTREPRISES CENTRE SUD

Pour faciliter la création d entreprises ou l extension d activités en Province Sud L entreprise des entreprises LA PEPINIERE D ENTREPRISES CENTRE SUD UN NOUVEL ESPACE PROFESSIONNEL A NOUMEA DESCRIPTIF

Pour faciliter la création d entreprises ou l extension d activités en Province Sud L entreprise des entreprises LA PEPINIERE D ENTREPRISES CENTRE SUD UN NOUVEL ESPACE PROFESSIONNEL A NOUMEA DESCRIPTIF

Charging Electric Vehicles

Charging Electric Vehicles Recharge Rapide AC/DC Borne de voirie GNS Borne HRC Borne libre service NCE DBT-CEV- Parc Horizon 2000 62117 BREBIERES FRANCE Tél 03.21.50.92.92 Fax : 03.21.50.92.90 - Mail :

Charging Electric Vehicles Recharge Rapide AC/DC Borne de voirie GNS Borne HRC Borne libre service NCE DBT-CEV- Parc Horizon 2000 62117 BREBIERES FRANCE Tél 03.21.50.92.92 Fax : 03.21.50.92.90 - Mail :

BOURSE AU PERMIS DE CONDUIRE

Paris, le 5 février 2008 BOURSE AU PERMIS DE CONDUIRE Le dispositif consiste dans la prise en charge par la commune d une partie du coût du permis de conduire en échange d une activité bénévole d intérêt

Paris, le 5 février 2008 BOURSE AU PERMIS DE CONDUIRE Le dispositif consiste dans la prise en charge par la commune d une partie du coût du permis de conduire en échange d une activité bénévole d intérêt

vos envois Direct Mail

vos envois Direct Mail version 2013 définition et exemples le Direct Mail, un outil efficace à un tarifavantageux... Vous souhaitez acquérir de nouveaux clients, fidéliser votre clientèle ou générer du

vos envois Direct Mail version 2013 définition et exemples le Direct Mail, un outil efficace à un tarifavantageux... Vous souhaitez acquérir de nouveaux clients, fidéliser votre clientèle ou générer du

VILLE D'ORANGE Direction AFFAIRES SCOLAIRES / ANIMATION SPORT LOISIRS. REGLEMENT INTERIEUR ACCUEILS DE LOISIRS PERISCOLAIRES et EXTRASCOLAIRES

VILLE D'ORANGE Direction AFFAIRES SCOLAIRES / ANIMATION SPORT LOISIRS REGLEMENT INTERIEUR ACCUEILS DE LOISIRS PERISCOLAIRES et EXTRASCOLAIRES L'accueil des enfants en Loisirs périscolaires et extrascolaires

VILLE D'ORANGE Direction AFFAIRES SCOLAIRES / ANIMATION SPORT LOISIRS REGLEMENT INTERIEUR ACCUEILS DE LOISIRS PERISCOLAIRES et EXTRASCOLAIRES L'accueil des enfants en Loisirs périscolaires et extrascolaires

L Espace Urbain de Distribution de Chapelle International Paris 18 ème arrondissement

L Espace Urbain de Distribution de Chapelle International Paris 18 ème arrondissement SAGL Architectes Associés Août 2014 P A R I S SOGARIS : un acteur référence en logistique urbaine Activité Acteur de

L Espace Urbain de Distribution de Chapelle International Paris 18 ème arrondissement SAGL Architectes Associés Août 2014 P A R I S SOGARIS : un acteur référence en logistique urbaine Activité Acteur de

La réforme du permis de construire et des autorisations d urbanisme

1 La réforme du permis de construire et des autorisations d urbanisme Présentation générale de la réforme Information aux Maires Introduction Une réforme à la fois technique et politique Une réforme, fruit

1 La réforme du permis de construire et des autorisations d urbanisme Présentation générale de la réforme Information aux Maires Introduction Une réforme à la fois technique et politique Une réforme, fruit

PARTICIPATION POUR VOIE ET RESEAUX

Fiche n 15 Loi URBANISME ET HABITAT PARTICIPATION POUR VOIE ET RESEAUX Situation avant la loi urbanisme et habitat : Depuis la loi S.R.U., le conseil municipal pouvait instituer une participation pour

Fiche n 15 Loi URBANISME ET HABITAT PARTICIPATION POUR VOIE ET RESEAUX Situation avant la loi urbanisme et habitat : Depuis la loi S.R.U., le conseil municipal pouvait instituer une participation pour

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

PLAQUETTE DE PRESENTATION

Apiqa, une agence de communication globale Apiqa, agence de communication dynamique et créative, vous accompagne tout au long de votre démarche de communication et peut intervenir à différents niveaux

Apiqa, une agence de communication globale Apiqa, agence de communication dynamique et créative, vous accompagne tout au long de votre démarche de communication et peut intervenir à différents niveaux

CONDITIONS GENERALES DE VENTE

CONDITIONS GENERALES DE VENTE 1. Domaine d application Le Vendeur est la société «COMITE DEPARTEMENTAL DU TOURISME», association dont le siège social est situé à ALENCON (61000) 86 rue St Blaise. Le site

CONDITIONS GENERALES DE VENTE 1. Domaine d application Le Vendeur est la société «COMITE DEPARTEMENTAL DU TOURISME», association dont le siège social est situé à ALENCON (61000) 86 rue St Blaise. Le site

PROGRAMME DE FIDELITE ET RELATION CLIENTS NOUVELLE GENERATION

FICHIER CLIENTS PROGRAMME DE FIDELITE RELATION CLIENTS NOUVELLE GENERATION VOTRE ASSOCIATION RELATION CLIENTS PERSONNALISATION INTERACTIVITÉ INNOVATION COUPONING EMAILS VISIBILITÉ FIDÉLISATION SMS INTERN

FICHIER CLIENTS PROGRAMME DE FIDELITE RELATION CLIENTS NOUVELLE GENERATION VOTRE ASSOCIATION RELATION CLIENTS PERSONNALISATION INTERACTIVITÉ INNOVATION COUPONING EMAILS VISIBILITÉ FIDÉLISATION SMS INTERN

Tableau 1 Routes nouvelles ou modifiées : les infrastructures concernées

Codes l'environnement Décret 95-22 du 9 janvier relatif à la limitation du bruit des aménagements et transports terrestres mai relatif au bruit des 97-110 du 12 relative à la prise en compte du bruit dans

Codes l'environnement Décret 95-22 du 9 janvier relatif à la limitation du bruit des aménagements et transports terrestres mai relatif au bruit des 97-110 du 12 relative à la prise en compte du bruit dans

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

Dynamisez votre communication!

Dynamisez votre communication! Sommaire 1 : La présentation du concept.. page 2 2 : Les cartes " Biens ".... page 3 3 : Les cartes " Information " et " Communication " page 4 4 : Les cartes " Prospection

Dynamisez votre communication! Sommaire 1 : La présentation du concept.. page 2 2 : Les cartes " Biens ".... page 3 3 : Les cartes " Information " et " Communication " page 4 4 : Les cartes " Prospection

Conditions générales du contrat Dynatic-Vol de Atral-Services

Conditions générales du contrat Dynatic-Vol de Atral-Services Préambule Dynatic-Vol d Atral services est un service innovant permettant au Client équipé d un boitier télématique, embarqué dans son véhicule,

Conditions générales du contrat Dynatic-Vol de Atral-Services Préambule Dynatic-Vol d Atral services est un service innovant permettant au Client équipé d un boitier télématique, embarqué dans son véhicule,

1/4 N 13824*03. N de l autorisation. Le cas échéant, n de la déclaration préalable 1 effectuée au titre du code de l urbanisme :

MINISTÈRE CHARGÉ DE LA CONSTRUCTION Demande d autorisation de construire, d aménager ou de modifier un établissement recevant du public (ERP) Cette demande vaut également demande d approbation d un Agenda

MINISTÈRE CHARGÉ DE LA CONSTRUCTION Demande d autorisation de construire, d aménager ou de modifier un établissement recevant du public (ERP) Cette demande vaut également demande d approbation d un Agenda

Loi 15 Rentrée de touche

Loi 15 Rentrée de touche Sujets 2 Tâches et responsabilités Ballon en jeu et hors du jeu Technique de drapeau / Coopération Exécution Infractions Tâches et responsabilités 3 Deux arbitres assistants sont

Loi 15 Rentrée de touche Sujets 2 Tâches et responsabilités Ballon en jeu et hors du jeu Technique de drapeau / Coopération Exécution Infractions Tâches et responsabilités 3 Deux arbitres assistants sont

Octobre 2007 : pourquoi la réforme des demandes d autorisation d urbanisme?

Octobre 2007 : pourquoi la réforme des demandes d autorisation d urbanisme? Objectifs : prise en compte de l insatisfaction et de l attente des usagers réduire le nombre d autorisations simplifier les

Octobre 2007 : pourquoi la réforme des demandes d autorisation d urbanisme? Objectifs : prise en compte de l insatisfaction et de l attente des usagers réduire le nombre d autorisations simplifier les

SIG 2015 - Catalogue des emplacements publicitaires et prestations de services à disposition à l occasion du salon et tarifs

Présentation Le Salon Immobilier de Genève est une plateforme annuelle qui réunit tous ceux (professionnels et particuliers) qui partagent l immobilier comme autre d intérêt. L offre est principalement

Présentation Le Salon Immobilier de Genève est une plateforme annuelle qui réunit tous ceux (professionnels et particuliers) qui partagent l immobilier comme autre d intérêt. L offre est principalement

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

Ma première visibilité sur le Web. en 60 min avec des outils gratuits

Ateliers Commerce Internet Ma première visibilité sur le Web en 60 min avec des outils gratuits 23/04/2015 1 Ma première visibilité sur Internet Même sans site internet! Pourquoi être présent sur Internet?

Ateliers Commerce Internet Ma première visibilité sur le Web en 60 min avec des outils gratuits 23/04/2015 1 Ma première visibilité sur Internet Même sans site internet! Pourquoi être présent sur Internet?

"MULTIRISQUE INDUSTRIELLE" ALLIAGE FORMULAIRE DE DECLARATION DU RISQUE

"MULTIRISQUE INDUSTRIELLE" ALLIAGE FORMULAIRE DE DECLARATION DU RISQUE Nom, Prénom, Adresse du Proposant *:... ALLO ASSURANCES BP 30018 26958 VALENCE CEDEX 9 www.alloassurances.com AN AVT REMPT Date d'effet

"MULTIRISQUE INDUSTRIELLE" ALLIAGE FORMULAIRE DE DECLARATION DU RISQUE Nom, Prénom, Adresse du Proposant *:... ALLO ASSURANCES BP 30018 26958 VALENCE CEDEX 9 www.alloassurances.com AN AVT REMPT Date d'effet

L essentiel de la réforme des autorisations d urbanisme

L essentiel de la réforme des autorisations d urbanisme Entrée en vigueur le 1 er octobre 2007 Toute demande d autorisation déposée le 1 er octobre sera soumise au nouveau dispositif. Tout dépôt de déclaration

L essentiel de la réforme des autorisations d urbanisme Entrée en vigueur le 1 er octobre 2007 Toute demande d autorisation déposée le 1 er octobre sera soumise au nouveau dispositif. Tout dépôt de déclaration

AVIS D APPEL PUBLIC À LA CONCURRENCE

AVIS D APPEL PUBLIC À LA CONCURRENCE I- MODE DE PASSATION Travaux fournitures services Procédure d achat couverte par l accord sur les marchés publics de l OMC. Type de procédure : Procédure adaptée L

AVIS D APPEL PUBLIC À LA CONCURRENCE I- MODE DE PASSATION Travaux fournitures services Procédure d achat couverte par l accord sur les marchés publics de l OMC. Type de procédure : Procédure adaptée L

Direction de l'urbanisme. Foire Aux Questions. Service Urbanisme

Foire Aux Questions 1 Je dois faire des travaux, dois- je faire une demande? Quel type de dossier faut- il pour des travaux? a) Vous déposerez une demande de Permis de Construire notamment pour : Créer

Foire Aux Questions 1 Je dois faire des travaux, dois- je faire une demande? Quel type de dossier faut- il pour des travaux? a) Vous déposerez une demande de Permis de Construire notamment pour : Créer

CALENDRIERS 2015. Tél. 02 40 06 56 56 - www.calendriers112.fr. Modèle N 1B : Option 1 (facultative) :

:") CALENDRIERS 2015 Modèle N 1A : Modèle N 1B : TARIFS / BON DE COMMANDE : Voir en fin de catalogue. Tél. 02 40 06 56 56 - www.calendriers112.fr NOUVEAU : Calendriers N 2/8 et 9 effaçables avec l Option 2

CALENDRIERS 2015 Modèle N 1A : Modèle N 1B : TARIFS / BON DE COMMANDE : Voir en fin de catalogue. Tél. 02 40 06 56 56 - www.calendriers112.fr NOUVEAU : Calendriers N 2/8 et 9 effaçables avec l Option 2

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION