Démarche de privatisation des entreprises de service public Cas du secteur de l électricité

|

|

|

- Adrien Pinette

- il y a 8 ans

- Total affichages :

Transcription

1 service public Cas du secteur de l électricité Gérard Verger, S.P.I.D. Verger Inc. Copyright - S.P.I.D. Verger Inc. Mars 2001 (mise à jour février 2005)

2 Table des matières Introduction Les étapes du processus de privatisation Les études préalables...5 a) Les objectifs des études préalables...5 b) Le déroulement des études préalables...8 c) La prise de décision Le nouveau cadre légal et réglementaire...19 a) Une nouvelle répartition des rôles...19 b) Les textes encadrant le secteur L'appel d'offres et l'adjudication du marché Quelques expériences de privatisation d entreprises d électricité en Afrique francophone...25 Conclusion...31 Bibliographie

3 Introduction Ce document est une suite logique au livret intitulé Démarche de privatisation des entreprises publiques - Les leçons de l'expérience, d'avril Les différentes étapes du processus de privatisation qui y étaient décrites débouchaient sur les modalités de désengagement de l'état des entreprises publiques. Le texte qui suit tente de brosser la démarche conduisant à la privatisation des entreprises de service public, plus particulièrement dans le secteur de l électricité. La démarche générale est toutefois applicable à d autres secteurs comme l eau potable l assainissement, les postes ou les télécommunications. En Afrique, de manière générale, la privatisation d'entreprises commerciales a suscité assez peu d'opposition de principe. Les finances publiques étaient exsangues et, de ce fait, les États n'arrivaient plus à remplir de manière satisfaisante leur mandat premier d'éducation, de prestation de soins de santé et de création d'infrastructures essentielles au développement économique. La ponction financière que leur imposait la mauvaise gestion des entreprises publiques devenait, dans un contexte de dégradation continue des termes de l'échange et d'endettement extérieur élevé, un poids insoutenable. Le mécontentement se fit sentir lorsqu'il apparut que les programmes de désengagement de l'état se traduisaient souvent par des licenciements dans les sociétés restructurées ou privatisées ainsi que par la fermeture pure et simple d'entreprises alors que les filets sociaux mis en place s'avéraient insuffisants, mal conçus ou inadaptés aux contextes locaux. L'opposition de principe s'est, par contre, manifestée beaucoup plus tôt et plus vivement lorsqu'il s'est agi du désengagement de l'état de sociétés de service public: transport en commun, électricité, eau, poste et télécommunications. Il apparaissait à beaucoup que seul l'état pouvait assurer ces services de manière satisfaisante. Les raisons ne manquaient pas. Qu'il s'agisse d'une réponse aux besoins primaires des populations (eau), d'un levier essentiel du développement économique et social (électricité) ou d'un enjeu stratégique, voire de sécurité nationale (télécommunications), ces services devaient nécessairement rester dans le giron de l'état. 3

4 De fait, la privatisation des entreprises de service public laisse pleine et entière la responsabilité de l'état. C'est lui qui, grâce à la politique sectorielle, définit les grandes orientations du secteur. C'est encore lui qui s'assure, directement ou via un organe de réglementation plus ou moins indépendant du pouvoir politique, des conditions de fourniture du service, de sa qualité et du niveau des tarifs. Bien que l'éventail des montages institutionnels et financiers soit assez large, en principe l'état se désengage des opérations, très souvent n'assume plus le financement des investissements et le risque financier. Par contre, l'octroi et la levée de permis ou de concessions lui laisse, dans tous les cas, la possibilité d'intervenir lorsque le service public est menacé. 4

5 1. Les étapes du processus de privatisation Trois étapes importantes jalonnent le processus de privatisation: les études préalables conduisant au choix d'une technique de privatisation, la conception et la rédaction d'un nouveau cadre légal et réglementaire, l'appel d'offres et l'adjudication du marché. 1.1 Les études préalables La plupart du temps, la privatisation des services publics est justifiée par des facteurs objectifs. Il peut s'agir, par exemple, de la mauvaise performance de l'opérateur du service public en matière de qualité du service, de niveau de desserte ou de performance financière, ou encore de l'incapacité des finances publiques à supporter les déficits successifs de l'entreprise. Mais, la rationalité économique et financière ne suffit pas pour expliquer les choix. Dans les faits, la privatisation est l'expression d'une volonté politique visant à désengager l'état de l'exploitation du service public; les facteurs objectifs venant, le plus souvent, cautionner, a posteriori la décision. En effet, nombre d'entreprises publiques n'ont jamais été privatisées malgré des déficits chroniques colossaux alors, qu'au contraire, d'autres parfaitement saines l'ont été par simple conviction idéologique. C'est dans cette optique qu'il faut voir les études de privatisation. Elles ont moins pour objet de décider de la privatisation que d'identifier la meilleure option en fonction d'un certain nombre d'objectifs. En bref, la question posée n'est pas: fautil ou non privatiser l'entreprise XYZ? mais plutôt: étant donné que le gouvernement a, pour telles ou telles raisons, décidé de privatiser l'entreprise XYZ, quelle la meilleure manière de procéder? a) Les objectifs des études préalables La décision de privatisation est souvent accompagnée d'une prise de position de principe sur la révision du monopole et l'introduction de la concurrence. Il s'ensuit que les formules de privatisation envisagées doivent : 5

6 D'une part, répondre aux attentes du gouvernement en matières de finances publiques et de niveau de service. Il peut s'agir notamment de : contribuer au rééquilibrage budgétaire en supprimant les décaissements imputables à l'entreprise publique (service de la dette, subventions d'équilibre ou d'investissements...) ou les manques à gagner résultant de régimes de faveur (exonérations fiscales et douanières, taux d'imposition réduits...); tirer le meilleur parti financier possible d'une éventuelle transaction; augmenter la qualité du service: accessibilité, fiabilité, sécurité...; diminuer les tarifs ou, à tout du moins, les garder dans des limites raisonnables eu égard aux exigences de qualité. Et d'autre part, garantir, au moins à terme, le choix d'ouverture du marché à de multiples prestataires de service. Enfin, les formules de privatisation envisagées doivent être réalisables et pour ce faire, satisfaire aux attentes des individus, groupes ou institutions concernés : Les employés - Si elles s'avèrent nécessaires, les compressions de personnel doivent avoir lieu dans le cadre d'un plan social équitable assurant à la fois des indemnités de départ suffisantes et des conditions de réinsertion réelles du personnel excédentaire. Les actionnaires - Le rendement doit être suffisamment attrayant à court terme pour que des investisseurs privés soient enclins à prendre un risque financier. A ce sujet, il faut remarquer que plus le risque «pays» et le risque «entreprise» sont importants, plus le rendement attendu est élevé. L'opérateur stratégique - Ce dernier poursuit, en principe, des objectifs de rendement à moyen et long termes. Il a donc besoin d'un environnement économique, social et politique favorable, d'un cadre légal et réglementaire clair et d'une solution institutionnelle qui lui assure un niveau de participation au capital en rapport avec le risque qu'il devra prendre. 6

; tirer le meilleur parti financier possible d'une éventuelle transaction; augmenter la qualité du service: accessibilité, fiabilité, sécurité.")

7 Les usagers du service public - Les garanties qui leur sont offertes en matières d'amélioration de la qualité du service et de stabilité des prix doivent être crédibles. Par conséquent, les engagements de l'opérateur du service public doivent porter sur un horizon suffisant pour que les usagers puissent en sentir durablement les effets. Le gouvernement - Les options préconisées doivent pouvoir faire l'objet d'un programme de communication donnant une image positive de la réforme. Pour cela, les options proposées doivent dégager des bénéfices palpables et perçus comme importants par la population. Les études préalables visent donc - à partir d'une collecte d'informations portant sur l'entreprise et son environnement - à présenter au gouvernement un ensemble de solutions réalistes répondant à ses préoccupations. Le réalisme des solutions proposées doit être soutenu par des projections financières dont les hypothèses traduisent raisonnablement l'évolution future de l'entreprise et du secteur. Par ailleurs, les données recueillies lors des études et les projections financières composeront l'essentiel de l'information destinée aux partenaires stratégiques potentiels. 7

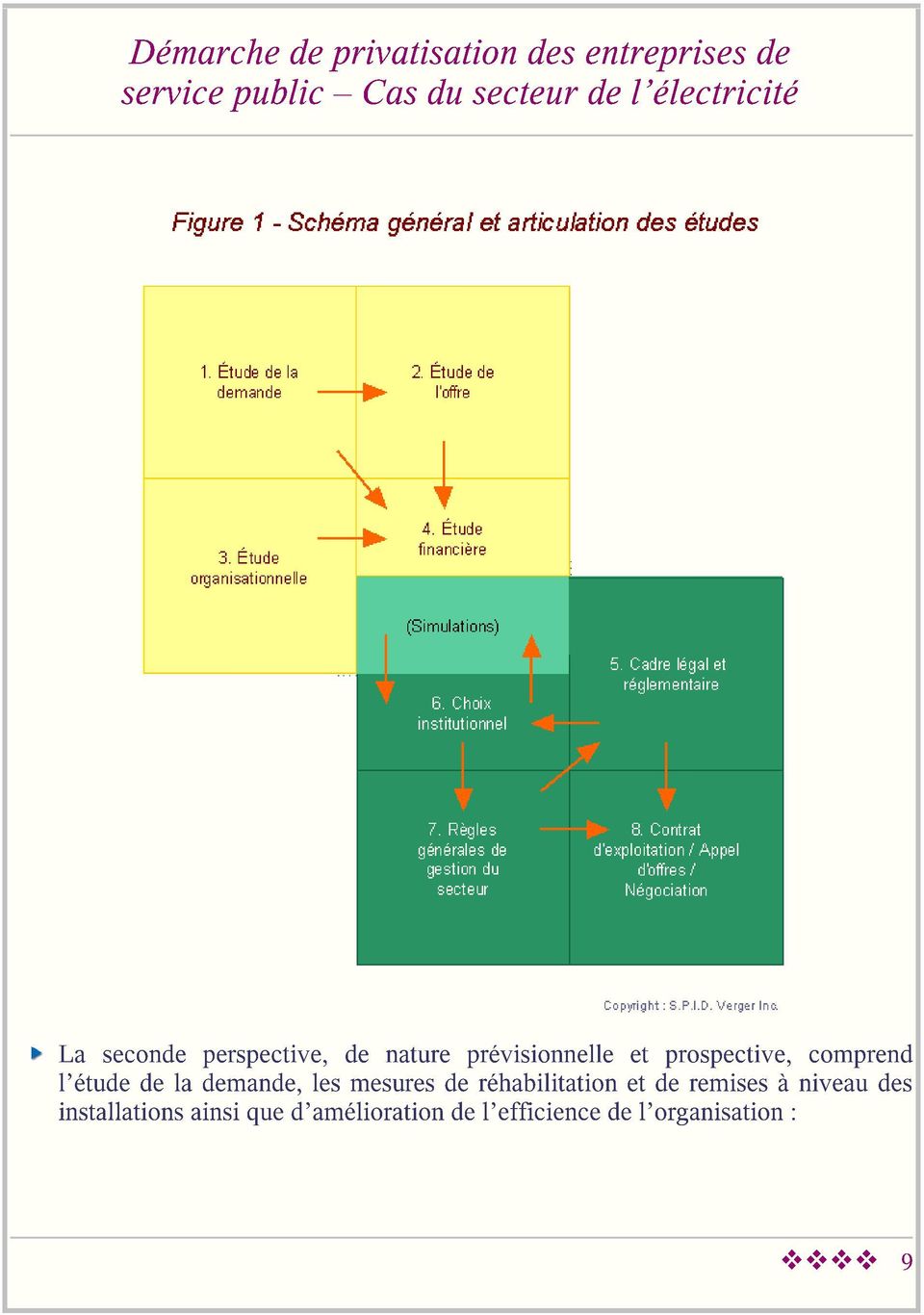

8 b) Le déroulement des études préalables L'environnement de l'entreprise Les études préalables comprennent donc une revue de l'environnement de l'entreprise et du secteur dans lequel elle opère. Cette revue n'appelle aucun commentaire particulier si ce n'est qu'elle doit aborder - au moins de manière sommaire - les aspects politiques, sociaux, économiques, légaux, réglementaires et institutionnels. Suivant les cas, l'emphase peut devoir être mise sur le régime fiscal applicable, les réglementations sur les investissements, le rapatriement des bénéfices et des capitaux ou le régime des changes. Les autres composantes des études préalables sont représentées à la figure 1 de la page suivante. Il s'agit de l'analyse technique et des simulations financières. L'analyse technique L analyse technique vise à asseoir les bases des simulations financières qui devraient, in fine, éclairer le choix d une solution institutionnelle rationnelle. Elle est réalisée sous deux perspectives : La première est historique et factuelle. Elle comprend : des études organisationnelles (structure, fonctions, effectifs, système d information); une appréciation de l offre interne (parc de production, réseau de distribution, évolution de la production et de la consommation...) et externe (producteurs indépendants alimentant le réseau public ou auto-producteurs); une analyse historique de la situation financière et des engagements de l entreprise. 8

9

10 L étude de la demande constitue la pierre angulaire de l édifice menant à la prise de décision. En effet, la validité des scénarios proposés est étroitement liée aux projections de demande. Le choix d un modèle de prévision (tendanciel, économétrique ou analytique) dépend essentiellement des données historiques dont on dispose sur la structure de la clientèle, l élasticité de la demande ainsi que de l écart existant entre le contexte de l offre actuelle et celui envisagé (anomalies d exploitation persistantes : délestages ou coupures, pertes non techniques, taux de recouvrement...). Les mesures de réhabilitation et de mise à niveau des installations supposent un inventaire et une évaluation préalable de leur état lequel pourra comporter un diagnostic environnemental. Ces mesures devront être suffisamment précises pour déboucher sur une évaluation raisonnable des coûts impliqués pour leur implantation. Les mesures d amélioration de l efficience visent, compte tenu du contexte local, à mettre en adéquation les pratiques actuelles de gestion avec celles souhaitables. Les critères pouvant servir de référence doivent être recherchés auprès d entreprises du même secteur d activité opérant sur des marchés de tailles comparables dans des pays connaissant des niveaux de développement similaires. Les simulations financières L élaboration des simulations financières souvent sur 10 ans, parfois plus - comportent deux stades : Dans un premier temps, elles doivent viser à déterminer les besoins en financement pour l augmentation de la capacité installée et l extension du réseau suivant différents scénarios de prévision de la demande. A ce stade, sont ignorés à la fois les remises à niveau nécessaires, les améliorations d efficience possibles et les problèmes de financement. Les hypothèses incluent, en outre, une capacité actuelle installée opérationnelle ainsi qu un certain nombre de données découlant de choix politiques (niveau de desserte, normes de services, niveau de fiabilité et politique tarifaire), techniques (sélection d équipements ou de technologies) et financiers (essentiellement le taux d actualisation). Ces simulations doivent aboutir à la présentation : 10

11 de différents plans de développement faisant état de l augmentation du parc de production et de l extension des réseaux de distribution - tenant compte des marges de réserve et du niveau de fiabilité attendu du système; des besoins en financement consécutifs à l augmentation de la capacité de production et à l extension des réseaux (souvent les coûts actualisés comprennent le montant des investissements et les charges d exploitation qui y sont directement associées). Dans un second temps, les simulations intègrent la situation financière initiale de l entreprise, les coûts de mise à niveau et de réhabilitations, les évaluations des mesures de d amélioration de l efficience, les besoins en financement calculés dans la phase précédente ainsi que le coût du capital suivant différents montages institutionnels. Les déclinaisons des scénarios de base peuvent être infinis mais en règle générale ils visent à différer des investissements et/ou à faire fluctuer les tarifs variables liées aux objectifs de service (accessibilité et fiabilité) de manière à identifier les solutions d équilibre financier raisonnables dans des contextes externes hautement probables. Le caractère raisonnable des solutions doit être apprécié en regard des attentes de tous les partenaires : l État (impact positif sur les finances publiques, développement du secteur); les actionnaires (rendement à court terme attrayant); l opérateur stratégique (rendement à moyen et long termes prometteurs) et les usagers (structure et niveau de tarifs facilitant l accès des ménages aux services et permettant aux entreprises d être compétitives). c) La prise de décision La prise de décision en matière de privatisation doit être précédée de réponses à deux types de questions; l un porte sur la structure du secteur (modèle structurel), l autre sur le degré d implication du secteur privé dans les prestations de service public (modèle institutionnel). Le document intitulé La délégation de gestion dans le secteur de distribution de l eau potable (S.P.I.D. Verger Inc., 1997) traite, de manière sommaire, des différents modes de gestion des services publics, nous y référons donc le lecteur. 11

12

13

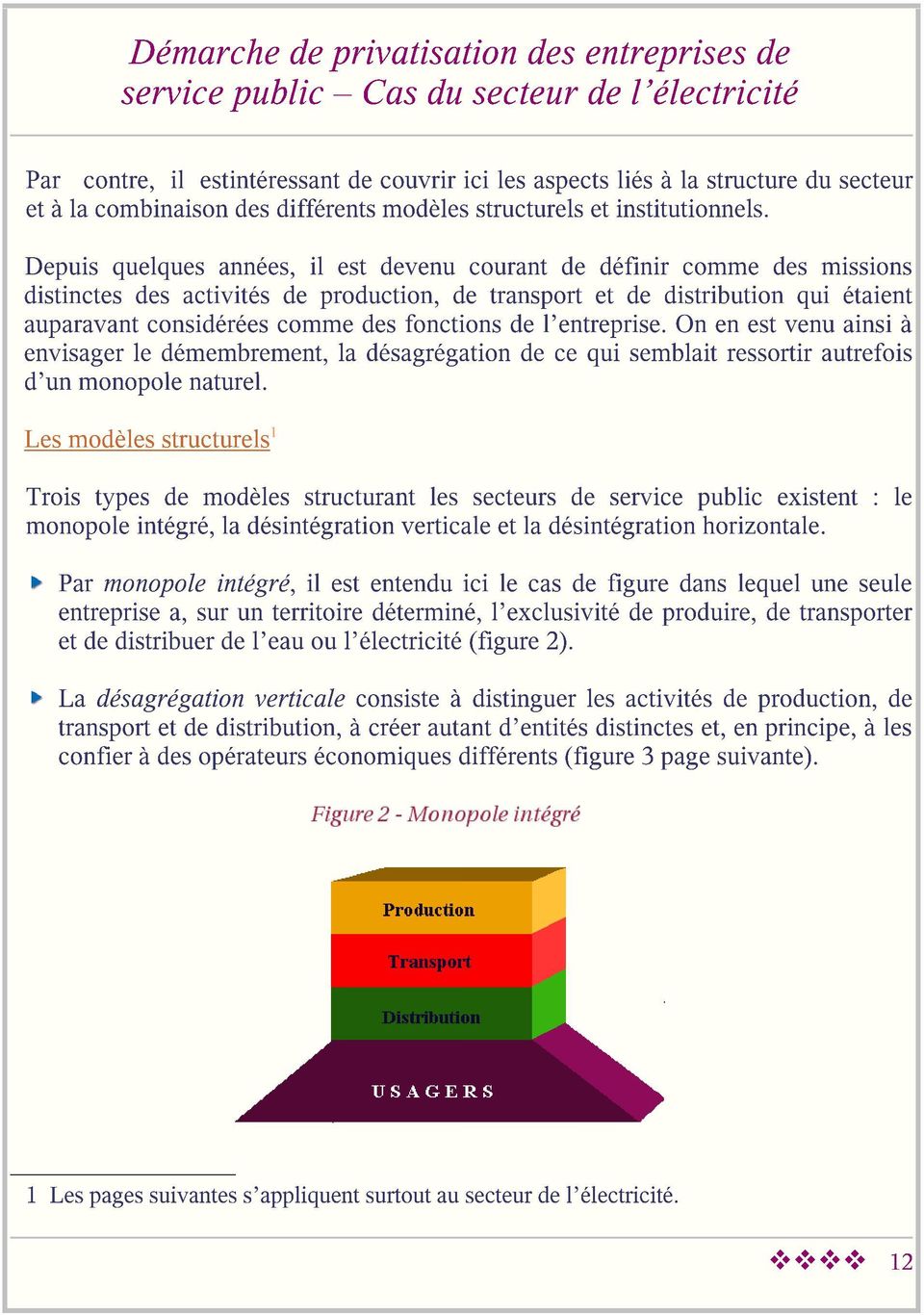

14 Souvent, la désagrégation verticale est un prélude à une désagrégation horizontale de la production et/ou de la distribution afin d introduire la concurrence dans ces activités. Monopole ou désagrégation Le choix entre le monopole ou la désagrégation n est pas facile à faire; ceci est d autant plus vrai en ce qui concerne les petits systèmes. Contrairement à ce qu il est souvent prétendu, les avantages et les inconvénients sont difficiles à mesurer et la preuve est loin d être évidente. Le jugement semble devoir s exercer à divers niveaux : l augmentation de la productivité engendrée par l introduction de la concurrence compense-t-elle les augmentations éventuelles de coûts susceptibles de suivre la désagrégation? les économies d échelle permises par le monopole sont-elles supérieures aux potentielles inefficacités non sanctionnées par le marché? bien que différents, les besoins de réglementation sont-ils plus importants lorsqu il s agit de préserver les consommateurs des abus du monopole ou lorsqu il faut articuler les modes d intervention des différents intervenants du même secteur? L introduction de la concurrence dans la production, suite aux désagrégations verticale et horizontale du secteur, suppose le respect des règles de base d une compétitivité effective : le nombre de producteurs doit être suffisant; il doit exister un équilibre dans leurs tailles respectives (la plus grande des unités de production ne doit pas être en mesure de fixer les règles du jeu); l accès au réseau de transport ne doit pas défavoriser les plus petits et/ou les plus éloignés (penser à un système de type Internet en fonction du nombre de «paquets» transportés plutôt que de la distance). 14

15 Le choix dépend moins d une analyse des économies d échelle que du contexte du secteur. La situation idéale pour l introduction de la concurrence est tout d abord un marché en forte croissance susceptible à la fois d attirer de nouveaux investisseurs et d inciter les producteurs présents à être plus efficaces. Mais surtout, il faut que la demande ne soit que très légèrement excédentaire de sorte que tout nouveau producteur apportant une surcapacité temporaire soit tenu de vendre l énergie à un prix compétitif par rapport aux entreprises installées dans le marché. Lorsque la demande est largement excédentaire par rapport à l offre, il est vraisemblable que l intervention de multiples producteurs - si elle peut contribuer à résoudre la sous-capitalisation du secteur - ne conduira pas à une concurrence effective et que le tarif à la production s alignera sur le prix du producteur le moins efficace. Que le secteur soit désagrégé ou non, à partir du moment où il est décidé de faire intervenir le secteur privé, le cadre réglementaire doit être renforcé. Les axes de renforcement sont toutefois différents dans les cas de monopole et de désagrégation. Cas du monopole - En principe, plus le secteur ou segment du secteur est concurrentiel, moins il a besoin d être réglementé. Par contre, plus le secteur ou segment de secteur a un caractère d oligopole (voire de monopole), plus les usagers (consommateurs ou intervenants des autres segments du secteur) doivent être protégés des abus potentiels; par conséquent plus ce secteur ou segment de secteur doit être réglementé. La réglementation doit donc, dans le cas du monopole, viser d une part à protéger les consommateurs et, d autre part, à définir le partage des responsabilités entre le monopole et l État. Cas de la désagrégation - La désagrégation suppose que la production, le transport et la distribution fassent à la fois l objet de réglementations distinctes mais aussi de mesures de coordination indispensables au bon fonctionnement du secteur. De telles réglementations sont difficiles à mettre au point ; elles doivent être à la fois efficaces et relativement légères. De plus, elles exigent un organe régulateur neutre composé de membres compétents, indépendants et perçus comme tels par les tiers et les investisseurs. 15

16 Combinaisons de choix structurels et institutionnels Le monopole privé - L un des principaux avantages de l instauration de monopoles privés devant opérer dans des territoires bien délimités est leur relative facilité d implantation. La raison essentielle guidant le choix de cette option est la croyance que la gestion privée va permettre une certaine rationalisation des opérations. En pratique, il s avère souvent que l État continue à intervenir, notamment afin de limiter les impacts sociaux et/ou politiques des mesures de rationalisation. Un tel choix ne saurait être fait sans que de sérieuses balises aient été prévues pour limiter les possibilités d intervention de l État. Ces balises doivent être pensées dans un cadre légal et réglementaire global qui délimite rigoureusement les responsabilités de l'état de celles de l opérateur, et qui le départit du pouvoir de réglementation au profit d un organe indépendant. Les contrats d achat d énergie - Cette formule permet la coexistence d un monopole privé et de producteurs indépendants d électricité. L opérateur du monopole est mis en compétition avec des fournisseurs indépendants pour la construction et l opération de nouveaux moyens de production. L opérateur est tenu d acheter l énergie offerte au moindre coût. Il s agit essentiellement d un aménagement de la situation de monopole visant à rationaliser les coûts de production d énergie. Cette solution est souvent adoptée pour faire suite à une première étape dans laquelle on a transféré le monopole du secteur public au privé. Entreprise intégrée et concurrence dans la production et la distribution d énergie - Là encore, bien que la structure du secteur soit conservée, il s agit d un pas de plus vers l introduction d une concurrence complète dans le secteur. L entreprise intégrée a l obligation de mettre le réseau de transport à la disposition des producteurs et des acheteurs d énergie. Les conditions de mise à disposition du réseau doivent être raisonnables de façon à garantir une réelle compétition. 16

17 La désagrégation verticale et horizontale - Le réseau est opéré par une entité indépendante devant traiter de manière équitable tous les usagers du réseau, qu ils soient producteurs ou acheteurs. L entité est responsable de la régulation des mouvements d énergie (dispatching). L introduction de la compétition peut toucher ou non la distribution. À ce niveau, les principales variantes sont les suivantes : les périmètres de distribution sont accordés en franchise exclusive; les consommateurs doivent acheter l électricité auprès de l opérateur desservant leur zone; les distributeurs d énergie sont en concurrence pour la fourniture du service aux consommateurs; les usagers peuvent marchander leurs achats d énergie indifféremment auprès des distributeurs ou des producteurs; c est la reconnaissance implicite du droit de l usager à accéder au réseau. En résumé, le choix d une option de gestion résulte d un arbitrage complexe dans lequel entrent en jeu des données objectives, des prévisions et des choix politiques. La figure 6 de la page suivante résume l agencement des paramètres principaux de la prise de décision. 17

18 18

19 1.2 Le nouveau cadre légal et réglementaire a) Une nouvelle répartition des rôles La volonté de redéfinir les rapports entre l état et les opérateurs du service public s est traduite par l introduction d un nouvel acteur auquel a été confié une partie des prérogatives anciennement attribuées à l État. Organe de réglementation, Autorité de régulation, voire simple Commission au sein d un ministère, cet acteur a pu prendre diverses dénominations suivant l inflexion que l on voulait donner à sa mission (voir en page 18 la référence aux axes de la réglementation dans les cas de monopole et de désagrégation) et l indépendance dont on désirait le doter. Il n en demeure pas moins, qu à des degrés divers, les grands axes des réformes ont visé à attribuer à l État un rôle essentiellement politique de définition des grandes orientations, à l Organe de régulation/réglementation celui de gérer le secteur et à l Opérateur la mission de diriger l entreprise dans le cadre d orientations générales et règlements clairs et cohérents (voir figure 7 de la page suivante). 19

et l indépendance dont on désirait le doter.")

20 b) Les textes encadrant le secteur Le cadre légal et réglementaire vise à établir les rapports entre les différentes parties prenantes : l État et son ministère responsable du secteur, l Organe de réglementation, l Opérateur du service public et les usagers. Il est constitué de différents textes dont les caractéristiques sont succinctement décrites ci-après soit le Code, le cahier des charges, le règlement des abonnés et la convention ou contrat de gestion. Alors que le code de l électricité s applique à tous les intervenants du secteur, le cahier des charges vise à normaliser les rapports entre l État et les opérateurs, le règlement des abonnés ceux entre l opérateur et les usagers. 20

21 Le code de l électricité Le code de l électricité a pour objet de définir les conditions générales dans lesquelles s exerce l exploitation du service public. Il traite des principes sur lesquels repose l organisation du secteur (monopole, concurrence, désagrégation); des conditions d accès au réseau; des modalités d octroi et de gestion des permis et des licences d exploitation ainsi que la gestion du secteur (rôle et attributions de l État et de l Organe de réglementation). Le cahier des charges Le cahier des charges est soumis à la loi et à l exercice de la juridiction de l Organe de réglementation. Il traite des conditions particulières dans lesquelles les opérateurs doivent exercer leurs activités d entreprise. Elles comprennent le régime des biens; les modes d exécution des travaux d entretien, de renouvellement et d extension des infrastructures; les conditions d exploitation du service public ainsi que les principes en matières d abonnement et de tarifs. Le cahier des charges est accompagné d annexes ou d une série de textes complémentaires précisant le périmètre géographique dans lequel s exerce le mandat de service public; le plan d investissement; les tarifs et leur formule de révision ainsi que divers objectifs de qualité de fourniture de service. Le contrat Complètement absentes en cas de privatisation par capitalisation, essentielles dans les cas d une délégation de gestion, l importance de clauses contractuelles croît au fur et à mesure que diminue le risque financier de l opérateur. Les objectifs de performance liés à des clauses d indexation des revenus sont autant de garanties que l État doit prendre pour s assurer de la qualité des prestations non sanctionnées par un risque d entreprise et/ou de secteur. Le règlement des abonnés Le règlement des abonnés a pour objet de définir les conditions et modalités suivant lesquelles est accordée la fourniture du service aux demandeurs et usagers. Il définit 21

22 à la fois les droits des usagers et les obligations de l exploitant en termes de permanence, de continuité et de régularité du service. Il couvre à la fois : tous les aspects relatifs aux caractéristiques techniques du service et aux conditions dans lesquelles il est fourni ainsi que les responsabilités de l exploitant à cet égard; et le volet administratif de l exploitation : abonnement, renouvellement, cessation, facturation, paiement... 22

23 1.3 L appel d offres et l adjudication du marché Il ne peut être question, dans ce texte, de décrire les procédures administratives d appel d offres et d adjudication des marchés, qui bien que relevant des législations nationales de passation des marchés publics, possèdent un grand nombre de 23

24 caractéristiques communes. Qu il soit ouvert ou restreint l appel d offres doit, de manière générale, mais a fortiori lorsqu il porte sur des services publics, se dérouler de manière parfaitement transparente dans le respect d une procédure préétablie largement diffusée, claire à la fois pour les soumissionnaires et pour le public en général. En plus du respect des normes établies et de la transparence, l idée-force qui doit guider le processus d appel d offres est l égalité de traitement des soumissionnaires. Tous les documents nécessaires à la préparation d une offre éclairée doivent être dans des conditions identiques pour tous mis à leur disposition : instructions générales; politique sectorielle et stratégies correspondantes; documents décrivant le mode de fonctionnement du secteur (réglementation, gestion du patrimoine, redevances éventuelles...); modalités de détermination des tarifs; documents de diagnostic du secteur, états financiers et simulations financières; lois de portée générale mais ayant une incidence particulière sur le secteur; code de l électricité, cahier des charges, règlement des abonnés... Les informations devant être mises à la disposition de tous comprennent les questions postérieures au lancement de l appel d offres et les réponses qui leur sont apportées. La mise à disposition des informations ci-dessus mentionnées ne dispense pas les soumissionnaires de l obligation de «due diligence» qui leur est faite. Il appartient à chacun d entre eux de se renseigner sur l environnement général des affaires dans le pays: contexte politique, économique et social; lois du travail; code des investissements; rapatriement des capitaux; état des infrastructures; conditions de crédit... Ce sont là des informations à caractère public dont tout investisseur averti doit prendre connaissance avant de se lancer en affaires. 24

25 2. Quelques expériences de privatisation d entreprises d électricité en Afrique francophone En décrivant brièvement la situation institutionnelle actuelle dans sept pays africains francophones nous ne prétendions certainement pas réaliser une analyse exhaustive, et encore moins tirer des conclusions définitives sur la privatisation des entreprises d électricité. Les différents pays, dont un aperçu du modèle institutionnel est décrit ci-après, soit le Cameroun, la Côte d Ivoire, le Gabon, la Guinée, le Mali, le Sénégal et le Togo sont très différents les uns des autres. Leurs particularités, notamment : tion : la disparité entre le nombre d usagers, la capacité installée et les sources d énergie (thermique, hydraulique ou achat hors frontières); la nature des services fournis (eau et d électricité ou électricité seulement); le temps écoulée depuis la réforme (15 ans en Côte d Ivoire, souvent moins de 5 ans dans les autres cas); rendent difficiles les comparaisons. Par contre, il est facile de constater, qu à l exception peut-être de la Côte d Ivoire, les différentes réformes n ont pas apporté de solution convaincante. Certaines difficultés ont persisté, de nouvelles se sont dressées en chemin, certains pays ont du faire marche arrière, d autres ont persévéré dans la voie choisie en effectuant des ajustements nécessaires. Mais en général, toutes les réformes ont été confrontées à la réalité tenace du financement, réalité résultant de l équation suivante dont chacune des trois variables fait référence aux deux autres : 25

26 1. Incapacité des populations à payer le coût réel du service (que celle-ci soit réelle ou perçue comme telle par le politique) + 2. Manque de ressources financières de l État (notamment pour compenser la première variable) + 3. Souci des opérateurs de limiter leurs engagements financiers. Les pages suivantes présentent un résumé de la situation institutionnelle de chacun des pays sus-mentionnés. 26

la séparation totale des activités des postes et télécommunications;

LE CADRE GENERAL D ASSISTANCE PAR CONSULTANTS POUR L ELABORATION ET LA MISE EN OEUVRE D UN CADRE LEGAL APPROPRIE POUR LE SECTEUR DES TELECOMMUNICATIONS CONTEXTE GENERAL Le Gouvernement [PAYS] a adopté,

LE CADRE GENERAL D ASSISTANCE PAR CONSULTANTS POUR L ELABORATION ET LA MISE EN OEUVRE D UN CADRE LEGAL APPROPRIE POUR LE SECTEUR DES TELECOMMUNICATIONS CONTEXTE GENERAL Le Gouvernement [PAYS] a adopté,

SELECTION D UN CONSULTANT CHARGE DE LA MISE EN PLACE DES REFERENTIELS DE CONTROLE INTERNE ET DE LA MISE A JOUR DES MANUELS DE PROCEDURES DU GIM-UEMOA

TERMES DE REFERENCE SELECTION D UN CONSULTANT CHARGE DE LA MISE EN PLACE DES REFERENTIELS DE CONTROLE INTERNE ET DE LA MISE A JOUR DES MANUELS DE PROCEDURES DU GIM-UEMOA TDR : REFERENTIELS ET PROCEDURES

TERMES DE REFERENCE SELECTION D UN CONSULTANT CHARGE DE LA MISE EN PLACE DES REFERENTIELS DE CONTROLE INTERNE ET DE LA MISE A JOUR DES MANUELS DE PROCEDURES DU GIM-UEMOA TDR : REFERENTIELS ET PROCEDURES

Sélection d un Consultant chargé d accompagner le GIM-UEMOA dans le processus de mise en place d un Plan de Continuité de l Activité (PCA)

") TERMES DE REFERENCE Sélection d un Consultant chargé d accompagner le GIM-UEMOA dans le processus de mise en place d un Plan de Continuité de l Activité (PCA) TDR_Plan de Continuité de l Activité (PCA)

TERMES DE REFERENCE Sélection d un Consultant chargé d accompagner le GIM-UEMOA dans le processus de mise en place d un Plan de Continuité de l Activité (PCA) TDR_Plan de Continuité de l Activité (PCA)

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Politique de capitalisation du Fonds d assurance automobile du Québec DATE DE MISE À JOUR 2015-03-19

Page 1 de 12 Politique de capitalisation du Fonds d assurance automobile du Québec DATE DE MISE À JOUR 2015-03-19 RÉSUMÉ La présente politique définit les caractéristiques de la politique de capitalisation

Page 1 de 12 Politique de capitalisation du Fonds d assurance automobile du Québec DATE DE MISE À JOUR 2015-03-19 RÉSUMÉ La présente politique définit les caractéristiques de la politique de capitalisation

www.iavs-energie.org

Notes de recherche de l IAVS www.iavs-energie.org ---------------- administration@iavs-energie.org iavsmail@gmail.com ---------------- Cadre de référence indicatif pour la promotion de l efficacité énergétique

Notes de recherche de l IAVS www.iavs-energie.org ---------------- administration@iavs-energie.org iavsmail@gmail.com ---------------- Cadre de référence indicatif pour la promotion de l efficacité énergétique

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

Note à Messieurs les : Objet : Lignes directrices sur les mesures de vigilance à l égard de la clientèle

Alger, le 08 février 2015 Note à Messieurs les : - Présidents des Conseils d Administration ; - Présidents Directeurs Généraux ; - Directeurs Généraux ; - Présidents des Directoires ; - Directeur Général

Alger, le 08 février 2015 Note à Messieurs les : - Présidents des Conseils d Administration ; - Présidents Directeurs Généraux ; - Directeurs Généraux ; - Présidents des Directoires ; - Directeur Général

COMMUNE DE SALINS-LES-BAINS

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

TREETOP ASSET MANAGEMENT S.A. - INFORMATIONS RÉGLEMENTAIRES LA SOCIÉTÉ TREETOP ASSET MANAGEMENT S.A. FORME JURIDIQUE

TREETOP ASSET MANAGEMENT S.A. - INFORMATIONS LA SOCIÉTÉ TREETOP ASSET MANAGEMENT S.A. RÉGLEMENTAIRES FORME JURIDIQUE TreeTop Asset Management S.A. (ci-après «TREETOP» ou la «Société») est une société anonyme

TREETOP ASSET MANAGEMENT S.A. - INFORMATIONS LA SOCIÉTÉ TREETOP ASSET MANAGEMENT S.A. RÉGLEMENTAIRES FORME JURIDIQUE TreeTop Asset Management S.A. (ci-après «TREETOP» ou la «Société») est une société anonyme

Loi n 0005/2008 du 11 juillet 2008 portant création, organisation et fonctionnement de l Agence Nationale de l Aviation civile

- 1 - Loi n 0005/2008 du 11 juillet 2008 portant création, organisation et fonctionnement de l Agence Nationale de l Aviation civile L Assemblée nationale et le Sénat ont délibéré et adopté Le Président

- 1 - Loi n 0005/2008 du 11 juillet 2008 portant création, organisation et fonctionnement de l Agence Nationale de l Aviation civile L Assemblée nationale et le Sénat ont délibéré et adopté Le Président

ENTRE LES SOUSSIGNÉS :

CONTRAT D'ABONNEMENT À LA BANQUE DE DONNÉES MACRO-ÉCONOMIQUES DE L INSEE Contrat n ENTRE LES SOUSSIGNÉS : L'Institut national de la statistique et des études économiques, 18, boulevard Adolphe Pinard -

CONTRAT D'ABONNEMENT À LA BANQUE DE DONNÉES MACRO-ÉCONOMIQUES DE L INSEE Contrat n ENTRE LES SOUSSIGNÉS : L'Institut national de la statistique et des études économiques, 18, boulevard Adolphe Pinard -

RÈGLES ET PRATIQUES EN COMPTABILITÉ DE GESTION FACTURATION INTERNE Août 2000

A Hydro-Québec Requête R-3401-98 RÈGLES ET PRATIQUES EN COMPTABILITÉ DE GESTION FACTURATION INTERNE Original : 2000-11-21 HQT-13, Document 1.1.2 (En liasse) 1 1. PRINCIPES ET RÈGLES DE FACTURATION INTERNE

A Hydro-Québec Requête R-3401-98 RÈGLES ET PRATIQUES EN COMPTABILITÉ DE GESTION FACTURATION INTERNE Original : 2000-11-21 HQT-13, Document 1.1.2 (En liasse) 1 1. PRINCIPES ET RÈGLES DE FACTURATION INTERNE

APPROCHE AU DÉVELOPPEMENT COMMERCIAL À L INTERNATIONAL

international business experts APPROCHE AU DÉVELOPPEMENT COMMERCIAL À L INTERNATIONAL OUTILS ET CLÉS DE SUCCÈS Par Jalal Benbrahim, MD - Wink Consulting OBJECTIF DU SÉMINAIRE Partager les éléments à prendre

international business experts APPROCHE AU DÉVELOPPEMENT COMMERCIAL À L INTERNATIONAL OUTILS ET CLÉS DE SUCCÈS Par Jalal Benbrahim, MD - Wink Consulting OBJECTIF DU SÉMINAIRE Partager les éléments à prendre

Rapport 2012 de l Observatoire de la téléphonie mobile en Afrique subsaharienne. Résumé

Rapport 2012 de l Observatoire de la téléphonie mobile en Afrique subsaharienne Résumé 1 Rapport 2012 de l Observatoire de la téléphonie mobile en Afrique subsaharienne Au cours de la dernière décennie,

Rapport 2012 de l Observatoire de la téléphonie mobile en Afrique subsaharienne Résumé 1 Rapport 2012 de l Observatoire de la téléphonie mobile en Afrique subsaharienne Au cours de la dernière décennie,

La culture du résultat au sein des systèmes statistiques nationaux des Etats membres d AFRISTAT

La culture du résultat au sein des systèmes statistiques nationaux des Etats membres d AFRISTAT SOMMAIRE Introduction... 2 I. Aperçu sur le fondement de la gestion axée sur les résultats... 3 1.1. De nouveaux

La culture du résultat au sein des systèmes statistiques nationaux des Etats membres d AFRISTAT SOMMAIRE Introduction... 2 I. Aperçu sur le fondement de la gestion axée sur les résultats... 3 1.1. De nouveaux

COMMUNICATION DE LA COMMISSION RELATIVE A LA METHODOLOGIE D ANALYSE DES AIDES D ETAT LIEES A DES COUTS ECHOUES

COMMUNICATION DE LA COMMISSION RELATIVE A LA METHODOLOGIE D ANALYSE DES AIDES D ETAT LIEES A DES COUTS ECHOUES 1. INTRODUCTION La directive 96/92/CE du Parlement européen et du Conseil du 19 décembre 1996

COMMUNICATION DE LA COMMISSION RELATIVE A LA METHODOLOGIE D ANALYSE DES AIDES D ETAT LIEES A DES COUTS ECHOUES 1. INTRODUCTION La directive 96/92/CE du Parlement européen et du Conseil du 19 décembre 1996

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

Introduction FISCALITÉ

Introduction 51 Impôt sur le revenu 53 Exercer une activité au Canada par l intermédiaire d une filiale 54 Exercer une activité au Canada par l intermédiaire d une succursale 56 Mesures de contrôle des

Introduction 51 Impôt sur le revenu 53 Exercer une activité au Canada par l intermédiaire d une filiale 54 Exercer une activité au Canada par l intermédiaire d une succursale 56 Mesures de contrôle des

MODULE 1 : INTRODUCTION A LA GESTION D UNE MUTUELLE DE SANTE

MODULE 1 : INTRODUCTION A LA GESTION D UNE MUTUELLE DE SANTE 1. L IMPORTANCE DE SYSTEME DE GESTION D UNE MUTUELLE DE SANTE Une mutuelle de santé est une organisation et de solidarité ; elle constitue un

MODULE 1 : INTRODUCTION A LA GESTION D UNE MUTUELLE DE SANTE 1. L IMPORTANCE DE SYSTEME DE GESTION D UNE MUTUELLE DE SANTE Une mutuelle de santé est une organisation et de solidarité ; elle constitue un

LES DEFIS DU DEVELOPPEMENT DU MARCHE DES SERVICES MOBILES A VALEUR AJOUTEE EN AFRIQUE. Par Dr.-Ing. Pierre-François KAMANOU

Paris le 01 Novembre 2007 LES DEFIS DU DEVELOPPEMENT DU MARCHE DES SERVICES MOBILES A VALEUR AJOUTEE EN AFRIQUE Par Dr.-Ing. Pierre-François KAMANOU 1 Introduction Dans le cadre de leur politique de réformes

Paris le 01 Novembre 2007 LES DEFIS DU DEVELOPPEMENT DU MARCHE DES SERVICES MOBILES A VALEUR AJOUTEE EN AFRIQUE Par Dr.-Ing. Pierre-François KAMANOU 1 Introduction Dans le cadre de leur politique de réformes

p.2 p.6 ... Exposé des motifs Texte du projet de règlement grand-ducal Commentaire des articles Fiche financière Fiche d'évaluation d'impact p.

... LE GOUVERNEMENT Projet de règlement grand-ducal déterminant les conditions d'accès du public et des administrations aux informations conservées par la Centrale des bilans et le tarif applicable. 1.

... LE GOUVERNEMENT Projet de règlement grand-ducal déterminant les conditions d'accès du public et des administrations aux informations conservées par la Centrale des bilans et le tarif applicable. 1.

L'ouverture à la concurrence

[Extrait] CONSOMMATION ET CONCURRENCE RÉGLEMENTATION Services en réseaux L'ouverture à la concurrence Article du bureau Économie des réseaux, de la direction de la Prévision et de l analyse économique.

[Extrait] CONSOMMATION ET CONCURRENCE RÉGLEMENTATION Services en réseaux L'ouverture à la concurrence Article du bureau Économie des réseaux, de la direction de la Prévision et de l analyse économique.

* * * Loi n 07-08 portant transformation de Barid Al-Maghrib en société anonyme

Dahir n 1-10-09 du 26 safar 1431 portant promulgation de la loi n 07-08 portant transformation de Barid Al-Maghrib en société anonyme. (B.O. n 5822 du 18 mars 2010). Vu la Constitution, notamment ses articles

Dahir n 1-10-09 du 26 safar 1431 portant promulgation de la loi n 07-08 portant transformation de Barid Al-Maghrib en société anonyme. (B.O. n 5822 du 18 mars 2010). Vu la Constitution, notamment ses articles

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

PROJET D ELECTRIFICATION RURALE PAR RESEAU SBEE <<MESURES D ACCOMPAGNEMENT>> (MISSION D INTERMEDIATION SOCIALE)

") 1 PROJET D ELECTRIFICATION RURALE PAR RESEAU SBEE (MISSION D INTERMEDIATION SOCIALE) STRATEGIE DE DISTRIBUTION DES CARTES PREPAYEES 2 TABLE DES MATIERES INTRODUCTION... 3 1.

1 PROJET D ELECTRIFICATION RURALE PAR RESEAU SBEE (MISSION D INTERMEDIATION SOCIALE) STRATEGIE DE DISTRIBUTION DES CARTES PREPAYEES 2 TABLE DES MATIERES INTRODUCTION... 3 1.

LETTRE CIRCULAIRE N 2009-084

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

Population : 20.3 millions Taux de croissance PIB: 9,4% (2013)

") Disclaimer : Cette fiche pays ne constitue qu un outil de base destiné à présenter aux lecteurs une synthèse globale des régimes juridiques et fiscaux des entreprises d investissement à capital fixe. Elle

Disclaimer : Cette fiche pays ne constitue qu un outil de base destiné à présenter aux lecteurs une synthèse globale des régimes juridiques et fiscaux des entreprises d investissement à capital fixe. Elle

La Banque Nationale divulgue des résultats record au premier trimestre de 2014

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

CAHIER DES CLAUSES TECHNIQUES PARTICULIERES

CAHIER DES CLAUSES TECHNIQUES PARTICULIERES MARCHE D'ACHEMINEMENT DE COMMUNICATIONS FIXES ET MOBILES NUMERO 05-2010 CDG 64 n 05-2010 CCTP Communications téléphoniques 2010 1 1. DEFINITION DES PRESTATIONS

CAHIER DES CLAUSES TECHNIQUES PARTICULIERES MARCHE D'ACHEMINEMENT DE COMMUNICATIONS FIXES ET MOBILES NUMERO 05-2010 CDG 64 n 05-2010 CCTP Communications téléphoniques 2010 1 1. DEFINITION DES PRESTATIONS

Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA. DAKAR, les 3-4 et 5 novembre 2009

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

Il n'existe pas de contrat "type", mais des types de contrat. Nous pouvons instruire ensemble ces différents types de contrat.

Les contrats Il n'existe pas de contrat "type", mais des types de contrat. Nous pouvons instruire ensemble ces différents types de contrat. Les points essentiels d'un Contrat de Collaboration sont: le

Les contrats Il n'existe pas de contrat "type", mais des types de contrat. Nous pouvons instruire ensemble ces différents types de contrat. Les points essentiels d'un Contrat de Collaboration sont: le

La nouvelle architecture de contrôle du secteur financier

Communication _2011_15 du 23 mars 2011 La nouvelle architecture de contrôle du secteur financier Champ d'application: Tous les établissements soumis au contrôle de la ou du CREFS. Résumé/Objectifs: La

Communication _2011_15 du 23 mars 2011 La nouvelle architecture de contrôle du secteur financier Champ d'application: Tous les établissements soumis au contrôle de la ou du CREFS. Résumé/Objectifs: La

Lignes directrices sur les modalités des interventions en prêt et en capital de la SOGEPA

Lignes directrices sur les modalités des interventions en prêt et en capital de la SOGEPA Les présentes lignes directrices formalisent les principes généraux de bonne gestion et de bonne administration

Lignes directrices sur les modalités des interventions en prêt et en capital de la SOGEPA Les présentes lignes directrices formalisent les principes généraux de bonne gestion et de bonne administration

LICENCE SNCF OPEN DATA

LICENCE SNCF OPEN DATA PREAMBULE Dans l intérêt de ses utilisateurs, la SNCF a décidé de s engager dans une démarche de partage de certaines informations liées à son activité, permettant ainsi aux personnes

LICENCE SNCF OPEN DATA PREAMBULE Dans l intérêt de ses utilisateurs, la SNCF a décidé de s engager dans une démarche de partage de certaines informations liées à son activité, permettant ainsi aux personnes

Avantages immatériels dont La Poste est susceptible de bénéficier du fait de son obligation de présence territoriale

Juin 2012 Avantages immatériels dont La Poste est susceptible de bénéficier du fait de son obligation de présence territoriale Consultation publique du 12 juin au 13 juillet 2012 ISSN : 2258-3106 Modalités

Juin 2012 Avantages immatériels dont La Poste est susceptible de bénéficier du fait de son obligation de présence territoriale Consultation publique du 12 juin au 13 juillet 2012 ISSN : 2258-3106 Modalités

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Avis n 94-02 sur la méthodologie relative aux comptes combinés METHODOLOGIE RELATIVE AUX COMPTES COMBINES

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

CONSEILLER EN INVESTISSEMENTS FINANCIERS. 1. La définition de l activité des CIF

CONSEILLER EN INVESTISSEMENTS FINANCIERS 23/07/2012 La loi dite de sécurité financière du 1er août 2003 a donné un statut à l activité de conseil en investissements financiers (CIF) du fait de la complexité

CONSEILLER EN INVESTISSEMENTS FINANCIERS 23/07/2012 La loi dite de sécurité financière du 1er août 2003 a donné un statut à l activité de conseil en investissements financiers (CIF) du fait de la complexité

Politique de gestion contractuelle de la SHDM

Politique de gestion contractuelle de la SHDM Adoptée par les membres du conseil d administration le 22 octobre 2013 Direction des affaires juridiques et corporatives Politique de gestion contractuelle

Politique de gestion contractuelle de la SHDM Adoptée par les membres du conseil d administration le 22 octobre 2013 Direction des affaires juridiques et corporatives Politique de gestion contractuelle

Couverture du risque maladie dans les pays en développement: qui doit payer? (Paris, 7 mai 2008)

") Couverture du risque maladie dans les pays en développement: qui doit payer? (Paris, 7 mai 2008) Excellences, Chers collègues, Mesdames et Messieurs, Chers amis, Quelles méthodes, quels instruments pour

Couverture du risque maladie dans les pays en développement: qui doit payer? (Paris, 7 mai 2008) Excellences, Chers collègues, Mesdames et Messieurs, Chers amis, Quelles méthodes, quels instruments pour

TABLE DES MATIÈRES. Avant-propos... Remerciements... CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT... 1

TABLE DES MATIÈRES Avant-propos........................................................... Remerciements......................................................... V VII CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT................

TABLE DES MATIÈRES Avant-propos........................................................... Remerciements......................................................... V VII CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT................

Annexe sur la maîtrise de la qualité

Version du 09/07/08 Annexe sur la maîtrise de la qualité La présente annexe précise les modalités d'application, en matière de maîtrise de la qualité, de la circulaire du 7 janvier 2008 fixant les modalités

Version du 09/07/08 Annexe sur la maîtrise de la qualité La présente annexe précise les modalités d'application, en matière de maîtrise de la qualité, de la circulaire du 7 janvier 2008 fixant les modalités

Expert International en Gestion des ressources en eau Coresponsable - Maroc

Agence belge de développement, la CTB mobilise ses ressources et son expertise pour éliminer la pauvreté dans le monde. Contribuant aux efforts de la Communauté internationale, la CTB agit pour une société

Agence belge de développement, la CTB mobilise ses ressources et son expertise pour éliminer la pauvreté dans le monde. Contribuant aux efforts de la Communauté internationale, la CTB agit pour une société

JOURNAL OFFICIEL DE LA REPUBLIQUE ALGERIENNE N 47

JOURNAL OFFICIEL DE LA REPUBLIQUE ALGERIENNE N 47 Ordonnance n 01-03 du Aouel Joumada Ethania1422 correspondant au 20 août 2001 relative au développement de l'investissement. Le Président de la République,

JOURNAL OFFICIEL DE LA REPUBLIQUE ALGERIENNE N 47 Ordonnance n 01-03 du Aouel Joumada Ethania1422 correspondant au 20 août 2001 relative au développement de l'investissement. Le Président de la République,

Une information plus détaillée sur ce document est disponible sur demande écrite.

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

Extrait du site de l'oseo (ex.anvar) http://www.anvar.fr/projlanc.htm. Reste à déterminer les points incontournables

http://www.anvar.fr/projlanc.htm. Reste à déterminer les points incontournables") Extrait du site de l'oseo (ex.anvar) http://www.anvar.fr/projlanc.htm Notez que vous trouverez les fiches citées à chaque étape sur le site (Normalement, les liens ont été conservés et fonctionnent) Reste

Extrait du site de l'oseo (ex.anvar) http://www.anvar.fr/projlanc.htm Notez que vous trouverez les fiches citées à chaque étape sur le site (Normalement, les liens ont été conservés et fonctionnent) Reste

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Lilurti ÉgQ.//ti Fr41rrnili. RbuBLlQ.UE FJtANÇAISE LE SECRETAIRE D'ETAT CHARGE DU BUDGET

Lilurti ÉgQ.//ti Fr41rrnili RbuBLlQ.UE FJtANÇAISE LE MINISTRE DES FINANCES ET DES COMPTES PUBLICS LE SECRETAIRE D'ETAT CHARGE DU BUDGET LE SECRETAIRE D'ETAT CHARGE DE LA REFORME DE L'ETAT ET DE LA SIMPLIFICATION

Lilurti ÉgQ.//ti Fr41rrnili RbuBLlQ.UE FJtANÇAISE LE MINISTRE DES FINANCES ET DES COMPTES PUBLICS LE SECRETAIRE D'ETAT CHARGE DU BUDGET LE SECRETAIRE D'ETAT CHARGE DE LA REFORME DE L'ETAT ET DE LA SIMPLIFICATION

LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

RECOMMANDATION DU CONSEIL SUR LES BONNES PRATIQUES POUR AMELIORER LA SENSIBILISATION AUX RISQUES ET L'EDUCATION SUR LES QUESTIONS D'ASSURANCE

RECOMMANDATION DU CONSEIL SUR LES BONNES PRATIQUES POUR AMELIORER LA SENSIBILISATION AUX RISQUES ET L'EDUCATION SUR LES QUESTIONS D'ASSURANCE RECOMMANDATION DU CONSEIL Ces Bonnes Pratiques ont été approuvées

RECOMMANDATION DU CONSEIL SUR LES BONNES PRATIQUES POUR AMELIORER LA SENSIBILISATION AUX RISQUES ET L'EDUCATION SUR LES QUESTIONS D'ASSURANCE RECOMMANDATION DU CONSEIL Ces Bonnes Pratiques ont été approuvées

Mobiliser l épargne pour l investissement productif. Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

SOUS-FONDS PUBLICATIONS EVENEMENTIELLES SERIES ACCORDS HORS UE SOUS-SERIES COTONOU DOSSIERS : PIECES : 20000623 DATES 2000 VERSIONS LINGUISTIQUES :

BEI PUBLICATIONS ACCORDS HORS UE COTONOU 20000 623 2000 FR8 FONDS BEI SOUS-FONDS PUBLICATIONS SERIES EVENEMENTIELLES SOUS-SERIES ACCORDS HORS UE DOSSIERS : COTONOU PIECES : 20000623 DATES 2000 VERSIONS

BEI PUBLICATIONS ACCORDS HORS UE COTONOU 20000 623 2000 FR8 FONDS BEI SOUS-FONDS PUBLICATIONS SERIES EVENEMENTIELLES SOUS-SERIES ACCORDS HORS UE DOSSIERS : COTONOU PIECES : 20000623 DATES 2000 VERSIONS

PLAN. I- Un dossier d appel d offres pour l attribution d une licence; II- Objectifs pris en compte lors de l attribution des licences; Introduction

07/10/2014 1 PLAN Introduction I- Un dossier d appel d offres pour l attribution d une licence; II- Objectifs pris en compte lors de l attribution des licences; Conclusion 07/10/2014 2 PLAN I- Un dossier

07/10/2014 1 PLAN Introduction I- Un dossier d appel d offres pour l attribution d une licence; II- Objectifs pris en compte lors de l attribution des licences; Conclusion 07/10/2014 2 PLAN I- Un dossier

Expert(e) International(e) en santé publique Délégué(e) à la co-gestion de la composante «Appui à la demande de soins» Sénégal

International(e) en santé publique Délégué(e) à la co-gestion de la composante «Appui à la demande de soins» Sénégal") Agence belge de développement, la CTB mobilise ses ressources et son expertise pour éliminer la pauvreté dans le monde. Contribuant aux efforts de la Communauté internationale, la CTB agit pour une société

Agence belge de développement, la CTB mobilise ses ressources et son expertise pour éliminer la pauvreté dans le monde. Contribuant aux efforts de la Communauté internationale, la CTB agit pour une société

Continent africain / Evaluation de préjudice Les économistes apportent des réponses à 360 degrés lors des procédures litigieuses

Tribune Paris, le 19 janvier 2015 Continent africain / Evaluation de préjudice Les économistes apportent des réponses à 360 degrés lors des procédures litigieuses Par Gildas de Muizon (Directeur associé)

Tribune Paris, le 19 janvier 2015 Continent africain / Evaluation de préjudice Les économistes apportent des réponses à 360 degrés lors des procédures litigieuses Par Gildas de Muizon (Directeur associé)

NE PAS DISTRIBUER LE PRÉSENT COMMUNIQUÉ AUX AGENCES DE TRANSMISSION AMÉRICAINES ET NE PAS LE DIFFUSER AUX ÉTATS-UNIS

NE PAS DISTRIBUER LE PRÉSENT COMMUNIQUÉ AUX AGENCES DE TRANSMISSION AMÉRICAINES ET NE PAS LE DIFFUSER AUX ÉTATS-UNIS NEUF DES PLUS GRANDES INSTITUTIONS FINANCIÈRES ET CAISSES DE RETRAITE CANADIENNES PRÉSENTENT

NE PAS DISTRIBUER LE PRÉSENT COMMUNIQUÉ AUX AGENCES DE TRANSMISSION AMÉRICAINES ET NE PAS LE DIFFUSER AUX ÉTATS-UNIS NEUF DES PLUS GRANDES INSTITUTIONS FINANCIÈRES ET CAISSES DE RETRAITE CANADIENNES PRÉSENTENT

Consultation sur le projet de mise à jour des indicateurs PEFA, 7 août 2014

Consultation sur le projet de mise à jour des indicateurs PEFA, 7 août 2014 Madame, Monsieur Le Programme «Dépenses publiques et Responsabilité financière» (PEFA), lancé en 2001, a mis en place un cadre

Consultation sur le projet de mise à jour des indicateurs PEFA, 7 août 2014 Madame, Monsieur Le Programme «Dépenses publiques et Responsabilité financière» (PEFA), lancé en 2001, a mis en place un cadre

Principes anti-blanchiment de Wolfsberg pour les banques correspondantes

Principes anti-blanchiment de Wolfsberg pour les banques correspondantes 1 Préambule Le groupe de Wolfsberg d établissements financiers internationaux 1 s est accordé sur ces Principes qui constituent

Principes anti-blanchiment de Wolfsberg pour les banques correspondantes 1 Préambule Le groupe de Wolfsberg d établissements financiers internationaux 1 s est accordé sur ces Principes qui constituent

Plateforme d informations climatiques au Niger Présentation de l opportunité

Plateforme d informations climatiques au Niger Présentation de l opportunité 23 Novembre 2012 Pour diffusion publique Résumé Exécutif Une opportunité Pour un opérateur privé, la plateforme d'informations

Plateforme d informations climatiques au Niger Présentation de l opportunité 23 Novembre 2012 Pour diffusion publique Résumé Exécutif Une opportunité Pour un opérateur privé, la plateforme d'informations

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

CHAPiTRE 2 LE SYSTÈME ÉLECTRIQUE FRANCAIS,

CHAPiTRE 2 LE SYSTÈME ÉLECTRIQUE FRANCAIS, ( Le système ÉLECTRIQUE français Le nouveau groupe de production qui serait implanté à Flamanville s inscrit dans l ensemble du système électrique français dont

CHAPiTRE 2 LE SYSTÈME ÉLECTRIQUE FRANCAIS, ( Le système ÉLECTRIQUE français Le nouveau groupe de production qui serait implanté à Flamanville s inscrit dans l ensemble du système électrique français dont

LA SURVEILLANCE ET LE SUIVI DE L'ENVIRONNEMENT. Pierre Guimont Conseiller en environnement Unité Environnement Division Équipement, Hydro-Québec

LA SURVEILLANCE ET LE SUIVI DE L'ENVIRONNEMENT Pierre Guimont Conseiller en environnement Unité Environnement Division Équipement, Hydro-Québec Introduction L'un des principes directeurs de la politique

LA SURVEILLANCE ET LE SUIVI DE L'ENVIRONNEMENT Pierre Guimont Conseiller en environnement Unité Environnement Division Équipement, Hydro-Québec Introduction L'un des principes directeurs de la politique

AVIS D APPEL PUBLIC A LA CONCURRENCE VILLE DE FAGNIERES

AVIS D APPEL PUBLIC A LA CONCURRENCE VILLE DE FAGNIERES 1) OBJET DUREE ET DISPOSITIONS GENERALES a. OBJET DU MARCHE Marché pour la souscription d'un contrat d'assistance à la maîtrise d'ouvrage concernant

AVIS D APPEL PUBLIC A LA CONCURRENCE VILLE DE FAGNIERES 1) OBJET DUREE ET DISPOSITIONS GENERALES a. OBJET DU MARCHE Marché pour la souscription d'un contrat d'assistance à la maîtrise d'ouvrage concernant

Appel à candidatures. Audit de l organisation, de la planification et du pilotage des systèmes d information

Appel à candidatures Audit de l organisation, de la planification et du pilotage des systèmes d information Version 0.6 20 mars 2015 Statut Validé 1 Introduction 1.1 Présentation de l Agence universitaire

Appel à candidatures Audit de l organisation, de la planification et du pilotage des systèmes d information Version 0.6 20 mars 2015 Statut Validé 1 Introduction 1.1 Présentation de l Agence universitaire

LES MATINALES DE. Avec le Soutien de la Délégation de l Union Européenne

LES MATINALES DE Avec le Soutien de la Délégation de l Union Européenne Yazid Taalba Hôtel Hilton - ALGER 3 Juin 2014 SOMMAIRE 1- Qu est ce qu est le capital investissement? 2- Qui intervient dans ce métier?

LES MATINALES DE Avec le Soutien de la Délégation de l Union Européenne Yazid Taalba Hôtel Hilton - ALGER 3 Juin 2014 SOMMAIRE 1- Qu est ce qu est le capital investissement? 2- Qui intervient dans ce métier?

NC 06 Norme comptable relative aux Immobilisations incorporelles

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

Gestion de projets et de portefeuilles pour l entreprise innovante

LIVRE BLANC Novembre 2010 Gestion de projets et de portefeuilles pour l entreprise innovante accélérer le taux de rendement de l innovation James Ramsay Consultant principal, Gouvernance de la zone Europe,

LIVRE BLANC Novembre 2010 Gestion de projets et de portefeuilles pour l entreprise innovante accélérer le taux de rendement de l innovation James Ramsay Consultant principal, Gouvernance de la zone Europe,

LES INDUSTRIES EXTRACTIVES

LES INDUSTRIES EXTRACTIVES 1. Les mesures pratiques qui ont été prises et les progrès réalisés dans leur mise en œuvre Depuis son accession à l indépendance, le Mali, à travers ses différents plans de

LES INDUSTRIES EXTRACTIVES 1. Les mesures pratiques qui ont été prises et les progrès réalisés dans leur mise en œuvre Depuis son accession à l indépendance, le Mali, à travers ses différents plans de

LICENCE SNCF OPEN DATA

LICENCE SNCF OPEN DATA Préambule Dans l intérêt de ses utilisateurs, SNCF a décidé de s engager dans une démarche «OPEN DATA», de partage de certaines informations liées à son activité, par la mise à disposition

LICENCE SNCF OPEN DATA Préambule Dans l intérêt de ses utilisateurs, SNCF a décidé de s engager dans une démarche «OPEN DATA», de partage de certaines informations liées à son activité, par la mise à disposition

1. COMPOSITION ET CONDITIONS DE PREPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL D ADMINISTRATION

RAPPORT DU PRESIDENT DU CONSEIL D ADMINISTRATION PREVU A L ARTICLE L. 225-37 DU CODE DE COMMERCE SUR LES CONDITIONS DE PREPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL ET SUR LES PROCEDURES DE CONTROLE

RAPPORT DU PRESIDENT DU CONSEIL D ADMINISTRATION PREVU A L ARTICLE L. 225-37 DU CODE DE COMMERCE SUR LES CONDITIONS DE PREPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL ET SUR LES PROCEDURES DE CONTROLE

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

Conditions spécifiques de ventes applicables aux offres AUTISCONNECT ADSL110101 Page 1 sur 5

CONDITIONS SPECIFIQUES DE VENTES APPLICABLES AUX OFFRES AUTISCONNECT ADSL ARTICLE 1. DÉFINITIONS Dans les présentes conditions particulières, les termes suivants ont, sauf précision contraire, le sens

CONDITIONS SPECIFIQUES DE VENTES APPLICABLES AUX OFFRES AUTISCONNECT ADSL ARTICLE 1. DÉFINITIONS Dans les présentes conditions particulières, les termes suivants ont, sauf précision contraire, le sens

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Contrôle interne et organisation comptable de l'entreprise

Source : "Comptable 2000 : Les textes de base du droit comptable", Les Éditions Raouf Yaïch. Contrôle interne et organisation comptable de l'entreprise Le nouveau système comptable consacre d'importants

Source : "Comptable 2000 : Les textes de base du droit comptable", Les Éditions Raouf Yaïch. Contrôle interne et organisation comptable de l'entreprise Le nouveau système comptable consacre d'importants

Réponse concernant le financement de l assurance-emploi et les récentes mesures connexes. Ottawa, Canada 9 octobre 2014 www.pbo-dpb.gc.

Réponse concernant le financement de l assurance-emploi et les récentes mesures connexes Ottawa, Canada 9 octobre 2014 www.pbo-dpb.gc.ca Le Directeur parlementaire du budget a pour mandat de présenter

Réponse concernant le financement de l assurance-emploi et les récentes mesures connexes Ottawa, Canada 9 octobre 2014 www.pbo-dpb.gc.ca Le Directeur parlementaire du budget a pour mandat de présenter

Clause assurance des conventions de Maîtrise d œuvre > 15 M HT

Clause assurance des conventions de Maîtrise d œuvre > 15 M HT Article 00 Assurances. Dans la mesure où les garanties préconisées ou souscrites par le Maître de l ouvrage, sont accordées selon des clauses

Clause assurance des conventions de Maîtrise d œuvre > 15 M HT Article 00 Assurances. Dans la mesure où les garanties préconisées ou souscrites par le Maître de l ouvrage, sont accordées selon des clauses

Pour les interventions des régions : article L.4211-1 du Code général des collectivités territoriales

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

Schéma du plan d affaires

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

Immobilisations et entretien. Systèmes d'alimentation et distribution électrique. 1.0 Objet. 2.0 Portée. 3.0 Autorisations et références

Guide sur les Programmes pour les Indiens Volume 1 Immobilisations et entretien Systèmes d'alimentation et distribution électrique 1.0 Objet 1.1 La présente directive énonce la politique du ministère des

Guide sur les Programmes pour les Indiens Volume 1 Immobilisations et entretien Systèmes d'alimentation et distribution électrique 1.0 Objet 1.1 La présente directive énonce la politique du ministère des

ING Turbos. Faible impact de la volatilité. Evolution simple du prix

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

Opérations entre apparentés

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Opérations entre apparentés Septembre 2012 DATE LIMITE DE RÉCEPTION DES COMMENTAIRES : LE 21 NOVEMBRE 2012

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Opérations entre apparentés Septembre 2012 DATE LIMITE DE RÉCEPTION DES COMMENTAIRES : LE 21 NOVEMBRE 2012

III.2 Rapport du Président du Conseil

III.2 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne et de gestion des risques Rapport du directoire rapports du conseil de surveillance 2012 1 Obligations légales

III.2 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne et de gestion des risques Rapport du directoire rapports du conseil de surveillance 2012 1 Obligations légales

LIGNE DIRECTRICE SUR LA GESTION DE LA CONTINUITÉ DES ACTIVITÉS

LIGNE DIRECTRICE SUR LA GESTION DE LA CONTINUITÉ DES ACTIVITÉS Avril 2010 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1.

LIGNE DIRECTRICE SUR LA GESTION DE LA CONTINUITÉ DES ACTIVITÉS Avril 2010 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1.

POLITIQUE N o : P AJ-005 POLITIQUE SUR LA PROTECTION DES INFORMATIONS CONFIDENTIELLES

1. INTRODUCTION Le Code civil prévoit des dispositions qui imposent aux employés des obligations en matière de loyauté et de protection des informations à caractère confidentiel : Art. 2088. Le salarié,

1. INTRODUCTION Le Code civil prévoit des dispositions qui imposent aux employés des obligations en matière de loyauté et de protection des informations à caractère confidentiel : Art. 2088. Le salarié,

MEMORANDUM POSITIONNEMENT DES ORGANISATIONS DE LA SOCIETE CIVILE SENEGALAISE SUR LA COUVERTURE MALADIE UNIVERSELLE

MEMORANDUM MEMORANDUM POSITIONNEMENT DES ORGANISATIONS DE LA SOCIETE CIVILE SENEGALAISE SUR LA COUVERTURE MALADIE UNIVERSELLE Novembre 2013 1. CONTEXTE DU MEMORANDUM Le Sénégal, à l image des pays de la

MEMORANDUM MEMORANDUM POSITIONNEMENT DES ORGANISATIONS DE LA SOCIETE CIVILE SENEGALAISE SUR LA COUVERTURE MALADIE UNIVERSELLE Novembre 2013 1. CONTEXTE DU MEMORANDUM Le Sénégal, à l image des pays de la

Avertissement sur les risques liés aux instruments financiers Clients professionnels

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Le FMI et son rôle en Afrique

Le FMI et son rôle en Afrique M a r k P l a n t, V a l e r i a F i c h e r a, N o r b e r t F u n k e D a k a r, l e 3 n o v e m b r e 2 0 1 0 Sommaire Comment fonctionne le FMI? Comment l Afrique a-t-elle

Le FMI et son rôle en Afrique M a r k P l a n t, V a l e r i a F i c h e r a, N o r b e r t F u n k e D a k a r, l e 3 n o v e m b r e 2 0 1 0 Sommaire Comment fonctionne le FMI? Comment l Afrique a-t-elle

Analyse des risques financiers

Analyse des risques financiers Version du 1 er octobre 2014 Cette fiche s'adresse aux services de l État mandatés pour mener une analyse financière et est susceptible de contribuer à la définition du niveau

Analyse des risques financiers Version du 1 er octobre 2014 Cette fiche s'adresse aux services de l État mandatés pour mener une analyse financière et est susceptible de contribuer à la définition du niveau

ISO/CEI 19770-1. Technologies de l information Gestion des actifs logiciels. Partie 1: Procédés et évaluation progressive de la conformité

NORME INTERNATIONALE ISO/CEI 19770-1 Deuxième édition 2012-06-15 Technologies de l information Gestion des actifs logiciels Partie 1: Procédés et évaluation progressive de la conformité Information technology

NORME INTERNATIONALE ISO/CEI 19770-1 Deuxième édition 2012-06-15 Technologies de l information Gestion des actifs logiciels Partie 1: Procédés et évaluation progressive de la conformité Information technology

Succès commercial avec la Russie Les 10 Principes de Base

Succès commercial avec la Russie Les 10 Principes de Base Les 10 Principes de Base Introduction Tout d abord, une bonne nouvelle: vendre en Russie n exige en général pas plus de préparation ni d informations

Succès commercial avec la Russie Les 10 Principes de Base Les 10 Principes de Base Introduction Tout d abord, une bonne nouvelle: vendre en Russie n exige en général pas plus de préparation ni d informations

GPIH - CCTP D AUDIT D INTRUSION ET D AUDIT DE LA PLATEFORME DE SECURITE GESTION ET PRESTATIONS INFORMATIQUES POUR L HABITAT GIE - GPIH

- CCTP D AUDIT D INTRUSION ET D AUDIT DE LA PLATEFORME DE SECURITE GESTION ET PRESTATIONS INFORMATIQUES POUR L HABITAT GIE - 145-147 rue Yves Le Coz 78 000 Versailles Tél. : 01.39.24.16.66 Fax : 01.39.24.16.67

- CCTP D AUDIT D INTRUSION ET D AUDIT DE LA PLATEFORME DE SECURITE GESTION ET PRESTATIONS INFORMATIQUES POUR L HABITAT GIE - 145-147 rue Yves Le Coz 78 000 Versailles Tél. : 01.39.24.16.66 Fax : 01.39.24.16.67

Programme financé par l Union Européenne EuropeAid/127025/C/SER/MA)

") Programme financé par l Union Européenne EuropeAid/127025/C/SER/MA) Mixité des sources de financement, diversité des régimes de couverture maladie : l impératif de cohérence 2 ème Conférence nationale

Programme financé par l Union Européenne EuropeAid/127025/C/SER/MA) Mixité des sources de financement, diversité des régimes de couverture maladie : l impératif de cohérence 2 ème Conférence nationale

Vérification des procédures en fin d exercice