Bulletin trimestriel de conjoncture. Suivi de la conjoncture financière et bancaire

|

|

|

- Jean-Philippe Dussault

- il y a 5 ans

- Total affichages :

Transcription

1 Bulletin trimestriel de conjoncture Suivi de la conjoncture financière et bancaire N nd trimestre 28

2 2

3 SOMMAIRE Méthodologie 4 1. Synthèse 6 2. L enquête auprès des Etablissements de Crédit 1 3. Les actifs financiers de la clientèle non financière 11 Les placements des ménages 12 Les disponibilités des entreprises Les passifs financiers de la clientèle non financière Concours consentis par les établissements de crédit locaux 14 L endettement des ménages 15 L endettement des entreprises Concours consentis sur la place par l ensemble des établissements de crédit Risques sectoriels Rappel des taux Taux réglementés Principaux taux de marché Taux de l usure 2 7. Monnaie fiduciaire Emission mensuelle de billets euros Emission mensuelle de pièces euros 21 3

4 MÉTHODOLOGIE 1. Enquête L enquête de conjoncture, effectuée par l Iedom auprès des dirigeants des principaux établissements de crédit installés localement, est réalisée trimestriellement (6 établissements sont concernés). Cette enquête comporte 14 questions. Les questions visent à saisir, sous forme de flèches, les évolutions (passées ou prévues) relatives aux dépôts et aux crédits ainsi que les opinions relatives à la situation de différents indicateurs (produit net bancaire, commissions, charges d exploitation, provisions, résultat, effectifs, climat social et environnement économique). Les réponses sont pondérées en fonction de l importance de l activité de l établissement interrogé (selon la question, la pondération est effectuée par les encours de crédits ou les encours de dépôts). Les chiffres ainsi obtenus donnent une mesure synthétique de l écart entre la proportion des dirigeants qui estiment qu il y a eu progression ou qu une situation est en amélioration et celle des dirigeants jugeant qu il y a eu fléchissement ou qu une situation est en dégradation. 2. Actifs financiers Les actifs financiers présentés ici ne concernent que les dépôts dans les banques locales et au Trésor public. Ils ne recensent donc pas les placements de la clientèle locale auprès des établissements extérieurs. Les placements liquides ou à court terme regroupent l ensemble des produits immédiatement disponibles sans risque de perte en capital. Ils se partagent entre les comptes d épargne à régime spécial (livrets A et bleus, livrets ordinaires, livrets jeunes, livrets d épargne populaire, Codevi et comptes d épargne logement) et les produits rémunérés au taux du marché monétaire (dépôts à terme, bons de caisse, certificats de dépôts et OPCVM monétaires). L épargne à long terme est constituée par les portefeuille-titres, les OPCVM non monétaires, les plans d épargne logement, les plans d épargne populaire et les autres actifs (assurance vie essentiellement). Les données présentées ici ne sont pas exhaustives. En effet, ces informations n incluent que partiellement les encours de contrats d assurance vie souscrits auprès des établissements de crédit et ne comprennent pas les données relatives aux opérations des compagnies d assurance intervenant dans l île. Les ménages regroupent les particuliers, les entrepreneurs individuels et les administrations privées, les entreprises correspondent aux sociétés non financières et les autres agents rassemblent les sociétés d assurance et fonds de pension, les administrations publiques locales, les administrations centrales et les administrations de sécurité sociale. 3. Passifs financiers Dans les passifs financiers, sont présentés d abord les crédits octroyés par les établissements de crédit locaux et ensuite les crédits accordés par l ensemble des EC. Les établissements de crédit non installés localement et intervenant dans les DOM sont principalement la Caisse des Dépôts et Consignations, l Agence Française de Développement, Dexia-Crédit Local de France, le Crédit foncier de France, la Caisse d Aide sociale de l Education nationale (CASDEN-Banque Populaire) et la Banque Européenne d Investissement. Les entrepreneurs individuels sont éclatés entre entreprises et ménages selon les types de crédits. Ainsi, les crédits à l habitat et les comptes ordinaires débiteurs des entrepreneurs individuels sont comptabilisés dans les encours des ménages (avec les données des particuliers) et les autres catégories de crédit des «EI» ont été intégrées aux entreprises (avec la totalité des données des sociétés non financières). 4

5 Pour les entreprises (SNF et EI selon les cas), les crédits d exploitation regroupent les créances commerciales, les crédits de trésorerie, les comptes ordinaires débiteurs et l affacturage tandis que les crédits d investissement comprennent les crédits à l équipement et le crédit-bail. Pour les ménages (particuliers, administrations privées et entrepreneurs individuels selon les cas), les crédits à la consommation rassemblent les crédits de trésorerie, les comptes ordinaires débiteurs et le crédit-bail. Les autres agents regroupent les sociétés d assurance et fonds de pension, les administrations centrales et de sécurité sociale. 4. Service central des risques (SCR) et SCR douteux Le service central des risques (SCR) de la Banque de France recense, à partir d un seuil déclaratif de 25 euros de crédits par guichet bancaire et par entité juridique, les encours de crédits distribués par les établissements de crédit implantés sur le territoire français, en faveur d entités juridiques dont le siège social se situe dans les DCOM. Cette source d information permet, même si elle n est pas exhaustive, une analyse sectorielle des encours de crédit. Il est complété par les statistiques collectées mensuellement par l IEDOM sur les encours de créances douteuses déclarés localement par les établissements de crédit à partir d un encours de 1 euros ainsi que les arriérés sociaux d un montant supérieur à 22 5 euros et transmis par la Caisse Générale de Sécurité Sociale. 5

6 1. Evolution conjoncturelle 1. SYNTHÈSE La conjoncture financière internationale est restée tendue au second trimestre 28. De grands établissements bancaires ont annoncé de nouvelles dépréciations d'actifs qui ont contraint certains d'entre eux à lancer d'importantes recapitalisations pour maintenir leur solvabilité. La poursuite de la crise financière a poussé les autorités américaines à soutenir des établissements en difficulté, notamment les deux organismes spécialisés dans le refinancement hypothécaire, par la définition mi-juillet d'un plan de redressement qui autorise notamment le Trésor américain, jusqu'à la fin 29, à acheter des actions de ces deux sociétés ou à accroître leurs lignes de crédit. Parallèlement, la Réserve Fédérale américaine (FED) a maintenu à 2 % son principal taux directeur depuis la dernière baisse intervenue le 3 avril 28, mettant ainsi fin au moins provisoirement à un cycle de baisse initié en septembre 27. La Banque Centrale Européenne a, de son côté, relevé ses taux directeurs de 25 points de base le 3 juillet 28, pour lutter contre des pressions inflationnistes inédites depuis plus de quinze ans et des risques accrus sur la stabilité des prix à moyen terme. En effet, le cours du pétrole, tiré par la demande des pays émergents, a atteint son plus haut niveau mi juillet à 147 $ le baril, soit une progression de près de 5 % depuis le début de l'année 28, et les matières premières alimentaires ont suivi la même tendance. Cette hausse du pétrole s'est intégralement répercutée sur les prix à la consommation en Europe, dans la mesure où l'euro a cessé de s'apprécier face au dollar pour se stabiliser autour de 1,58 $. 1.1 Les actifs financiers Au 3 juin 28, l encours global des actifs financiers recensés à Mayotte s élève à 33,3 millions d euros, en hausse de 5,8 % en glissement annuel (contre 8,3 % l année précédente). Cette augmentation est imputable aux actifs détenus par les ménages (+ 13,1 %). Les actifs financiers sont composés à 49,2 % de dépôts à vue, à 37,6 % de placements liquides ou à court terme et 13,2 % d épargne à long terme Ensemble des actifs financiers variations trimestrielles en millions d'euros Dans le détail, l épargne à long terme a progressé de 9,5 % en glissement annuel et les dépôts à vue de + 7,9 %. Quant aux placements liquides ou à court terme 1, ils n ont enregistré qu une légère augmentation sur les douze derniers mois (soit + 2, %). Ils s établissent à 114, millions d'euros (soit un gain de 2,2 millions en un an). Cette tendance est liée à l évolution des placements indexés sur les taux du marché (- 1,5 % en glissement annuel, soit une perte de 1, million d euros en un an), qui représentent 6,5 % du total des placements liquides ou à court terme. Au 3 juin 28, l encours d épargne à long terme s élève à 4, millions d euros, en hausse de 9,5 % sur un an (soit 3,5 millions d euros supplémentaires). 1 Les placements liquides ou à court terme regroupent l ensemble des produits immédiatement disponibles sans risque de perte en capital. Ils se partagent entre les comptes d épargne à régime spécial (notamment : livrets ordinaires, livrets d épargne populaire, comptes d épargne logement, CODEVI) et les produits indexés sur le taux du marché monétaire (notamment : comptes créditeurs à terme, OPCVM monétaires). 6

7 L épargne à long terme des ménages, qui représente les deux tiers du total de l épargne, enregistre une hausse de 14,9 % en un an (soit + 3,4 millions d euros). L épargne à long terme des autres agents (33,2 % de l épargne total), qui s élève à 13,3 millions d euros, n a connu quant à elle aucune évolution significative depuis mars 26. L encours des dépôts à vue atteint 149,4 millions d euros, en hausse de 7,9 % sur un an (soit + 11, millions d euros) contre + 4,5 % l année précédente. Cette nouvelle progression, certes plus modérée, concerne tant les sociétés (+ 16,9 % sur un an ; soit + 8,6 millions d euros en un an) que les ménages (+ 1,5 %, soit + 5,4 millions d euros). Par contre, les «autres agents» ont vu leurs dépôts à vue se contracter de 8,7 % Dépôt à vue variations trimestrielles en millions d'euros Les passifs financiers Le total des passifs financiers distribués par les établissements de crédit (toutes zones confondues) s inscrit en forte hausse au 3 juin 28. En effet, l encours global de crédit atteint 613,9 millions d euros, en progression de + 34,5 % en glissement annuel après + 12,2 % l année antérieure. Les créances douteuses brutes ont fortement diminué sur les douze derniers mois (- 61,7 % sur un an ; soit 31,4 millions d euros en moins). Le taux de créances douteuses s élève désormais à 3,2 % (contre 8,3 % un an auparavant). Le reclassement en encours sains des crédits portant sur certaines contreparties explique en effet que les créances douteuses brutes se soient allégées de près de 3 millions d euros depuis un an. Les entreprises, principales bénéficiaires des concours octroyés dans la Collectivité (4,3 % du total), affichent une augmentation importante à fin juin 28 (+ 43,1 % ; soit 74,5 millions d euros supplémentaires en un an). Cette progression s est réalisée principalement au quatrième trimestre 27 (+ 19,5 % entre septembre et décembre 27 contre + 1, % le trimestre suivant) et s explique en partie par le reclassement de créances douteuses en encours sains (notamment en crédits à l équipement et crédits immobiliers). L encours total en faveur des ménages a également progressé sur un an (+ 27,8 % en glissement annuel, après + 16,3 % l année antérieure) et atteint 183, millions d'euros. Le marché du financement de l habitat pour les ménages, qui s élève à 81, millions d euros, est en pleine expansion avec une variation de + 3,2 % en glissement annuel, après + 19,5 % à fin juin 27. Les crédits à la consommation suivent la même tendance puisqu ils ont progressé de + 26,1 % en un an Encours de crédit sain des EC variations trimestrielles en millions d'euros

8 L'encours aux collectivités locales, qui s élève à 12,38 millions d euros, enregistre une hausse encore de plus forte, de 75,3 % sur un an (soit un gain de 51,7 millions d euros). L encours global de crédits consentis par les établissements de crédit installés localement (ECIL) s établit à 48,6 millions d euros (+ 29,4 % en glissement annuel, après + 13,4 % l année précédente). L encours sain progresse au même rythme que l encours total. En outre, il convient de préciser que le taux de créances douteuses brutes des ECIL s est stabilisé à 4,6 % sur un an, soit à un niveau modéré Encours de crédit brut des ECIL var. trim. en glissement annuel en millions d'euros Les entreprises, qui représentent 46,7 % du total des encours, sont les principaux débiteurs des établissements de crédit locaux ; leurs encours totaux s étant accrus de 32,7 % en un an, pour atteindre 19,9 millions d euros. Composés à 91,5 % de crédits à l équipement et à 6, % seulement de crédit-bail, les crédits d investissement affichent une progression en glissement annuel de 27,2 %, pour s établir à 133,4 millions d euros à fin juin 28. Par ailleurs, les crédits d exploitation des entreprises (constitués à 46,1 % de comptes ordinaires débiteurs et à 43,2 % de crédits de trésorerie) enregistrent une forte hausse de 63,8 %. Enfin, les crédits immobiliers des entreprises, qui ont progressé de 24,2 %, s élèvent désormais à 16,4 millions d euros. Après les entreprises, les ménages constituent les deuxièmes débiteurs des établissements de crédit locaux (44,8 % du total). A fin juin 28, les crédits accordés aux ménages, qui s élèvent à 183, millions d euros, s inscrivent en hausse de 27,8 % sur un an (soit 39,8 millions d euros supplémentaires). Cette augmentation est en partie imputable aux crédits les plus souscrits par la clientèle des particuliers des ECIL, à savoir les crédits à la consommation (+ 26,1 % ; soit 21,1 millions d euros supplémentaires en un an). Par ailleurs, le marché du financement de l habitat est également en plein essor, avec une variation de + 3,2 % en glissement annuel (après 19,5 % en juin 27). Les crédits à l habitat s élèvent ainsi à 81, millions d euros au 3 juin 28. Au 3 juin 28, le total des concours consentis par les établissements de crédit non installés localement (ECNIL) s élève à 25,3 millions d euros (33,4 % du total des crédits accordés à Mayotte), affichant une progression de 45,9 % sur un an. En effet, les encours consentis aux collectivités locales et aux autres agents (qui regroupent les sociétés d assurance et fonds de pension ainsi que les administrations centrales et de sécurité sociale) se sont accrus respectivement de 49,6 millions d euros et de 23,3 millions d euros en un an Encours de crédit brut des ECNIL var. trim. en glissement annuel en millions d'euros

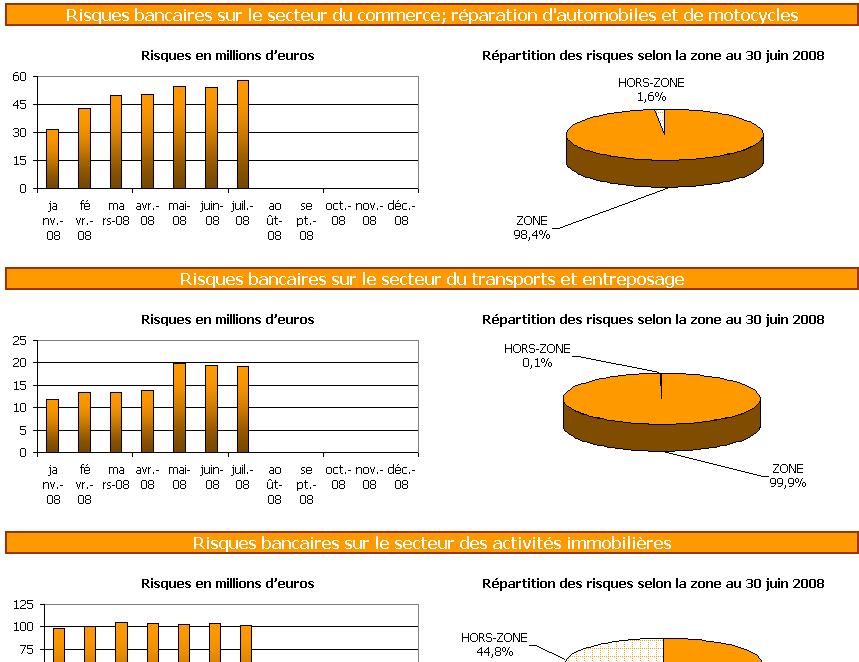

9 Par ailleurs, outre l accroissement du volume d activité au premier trimestre 28, le reclassement de d importantes masses de créances douteuses brutes au cours du quatrième trimestre 27 (soit 3,3 millions d euros), a profondément modifié la répartition des encours. Les encours sains ont ainsi fortement progressé en un an (+ 96,3 %) et le taux de créances douteuses brutes s est fortement réduit. Il s élève dorénavant à,3 % (contre 25,9 % un an auparavant). Les collectivités locales, qui représentent 54,2 % des encours totaux, sont les premiers débiteurs des établissements de crédit non installés localement. Leurs encours totaux ont enregistré une forte hausse de 8,5 %, pour atteindre 111,4 millions d euros à fin juin 28. Les crédits à l équipement des collectivités locales (soit 87,7 % du total de ces derniers) augmentent ainsi de 12,6 % en un an. Les entreprises sont les deuxièmes débiteurs des ECNIL (22,9 % du total). A fin juin 28, les crédits qui leur ont été consentis s élèvent à 56,7 millions d euros, en hausse de 94,2 % en un an. Les crédits immobiliers en faveur des entreprises, qui constituent près des trois-quarts des crédits consentis à ces dernières, augmentent de 69,8 % en un an pour atteindre 41,2 millions d euros. 2. Les risques recensés au SCR A fin juin 28, l encours total des risques recensés par le Service central des risques (SCR) de la Banque de France sur les entreprises de Mayotte (et les administrations publiques et autres personnes morales) s élevaient à 472,5 millions d euros, en hausse de 18,6 % en un an. Ces crédits sont octroyés à 54,5 % par les établissements de crédits installés localement et 45,5 % par les établissements de crédits non installés localement. Le poids des secteurs des administrations publiques, des activités immobilières et du «commerce ; réparation d'automobiles et de motocycles» demeure prépondérant et se renforce. Avec un encours de 295,8 millions d euros, ces secteurs concentrent désormais 62,8 % de l encours total. Dans le détail, les financements octroyés par les établissements de crédit au profit des administrations publiques (soit 29,3 % du total) et déclarés au SCR ont progressé de 23,2 % en seulement un an. Les activités immobilières (soit 23,9 % du total) se sont améliorées de 46,4 % sur les douze derniers mois. Par ailleurs, les secteurs «Commerce, réparation d'automobiles et de motocycles» (11,3 % du total des risques recensés) enregistrent une hausse significative entre mars 27 et mars 28 (soit + 74, %). 3. Perspectives Contrairement à l évolution dégagée sur les premiers mois de 28, l analyse des soldes d opinion des dirigeants des établissements de crédit interrogés par l IEDOM, laisse entrevoir un ralentissement dans le rythme de collecte des dépôts au cours du quatrième trimestre 28. Concernant la distribution de crédit, la progression de l encours des crédits à l équipement aux entreprises devrait ralentir aux troisième et quatrième trimestres 28. Par contre, le financement de l habitat, les crédits d exploitation et à la consommation devrait poursuivre leur croissance jusqu à la fin de l année. La bonne tenue de l activité à Mayotte devrait permettre aux banques d augmenter encore leurs résultats, d autant qu elles anticipent une croissance des commissions perçues au quatrième trimestre. Les dirigeants des banques locales prévoient par ailleurs une réduction de leurs charges d exploitation, ainsi qu une stabilisation du coût du risque au cours du second semestre 28. Enfin, les établissements de crédit restent très attentifs aux évolutions du climat social et à l environnement économique et financier, notamment au niveau international. 9

10 2. L ENQUÊTE AUPRÈS DES ETABLISSEMENTS DE CRÉDIT 1

11 3. LES ACTIFS FINANCIERS DE LA CLIENTÈLE NON FINANCIÈRE Montants en millions au Variations 3-juin-3 3-juin-4 3-juin-5 3-juin-6 3-juin-7 3-sept déc mars-8 3-juin-8 1 an 1 trim. Sociétés 68,132 58,86 68, ,3 72,442 7,56 84,757 76,28 75,496 4,2% -1, Dépôts à vue 27,198 48,53 28,785 32,336 51,26 55,89 69,792 59,42 59,92 16,9%,8% Placements liquides ou à court terme 4,934 1,753 39,999 85,564 21,51 14,564 14,813 16,718 15,437-26,7% -7,7% Comptes d'épargne à régime spécial - - Placements indexés sur les taux du marché 4,934 1,753 39,999 85,564 21,51 14,564 14,813 16,718 15,437-26,7% -7,7% dont comptes à terme 2,65 4,958 8,32 9,54 5,53 6,876 3,976 4,841 5,598 1,7% 15,6% dont OPCVM monétaires,934,675 2,14 1,364 1,458 1,814 1,43-33,2% -21,2% dont certificats de dépôts 19,843 5,73 31,483 75,468 12,55 5,466 8,521 9,185 7,945-36,7% -13,5% Epargne à long terme,13,131,133,152,16,157 19,8% -1,9% dont OPCVM non monétaires,46,47,48,67,67,67 42,6% Ménages 68,611 74,321 92,318 18, ,18 132,83 139, , ,873 13,1% 2,9% Dépôts à vue 26,819 3,13 32,571 41,343 51,815 52,793 57,248 55,617 57,249 1,5% 2,9% Placements liquides ou à court terme 35,89 37,34 45,827 45,927 52,24 54,784 56,837 58,285 6,64 15, 3,1% Comptes d'épargne à régime spécial 26,352 28,241 37,399 37,665 4,422 39,413 4,934 44,24 43,566 7,8% -1,4% Livrets ordinaires 25,811 26,927 35,726 35,531 37,959 37,135 38,552 41,77 4,949 7,9% -1,8% Livrets A et bleus - - Livrets jeunes,2,2,42,4,47,41,43 2,4% 4,9% Livrets d'épargne populaire,8,8,8,1,1,9-1, - CODEVI,32,66,6,51,92,77,14,96,16 15,2% 1,4% Comptes d'épargne logement,51 1,238 1,63 2,73 2,319 2,152 2,231 2,36 2,468 6,4% 4,6% Placements indexés sur les taux du marché 9,457 8,793 8,428 8,262 11,818 15,371 15,93 14,81 16,498 39,6% 17,2% dont comptes à terme 2,71 2,928 4,496 3,529 6,96 1,714 11,512 11,178 13,814 1, 23,6% dont bons de caisse 6,139 5,845 3,851 4,35 2,848 3,6 2,915 1,764 1,676-41,2% -5, dont OPCVM monétaires,6,569 1,9 1,343 1,297,817,778-59,1% -4,8% Epargne à long terme 5,983 7,184 13,92 21,96 23,125 25,253 25,868 25,969 26,56 14,9% 2,3% Plans d'épargne logement 4,248 6,752 8,353 9,92 11,159 11,365 11,724 11,57 12,56 8, 4,2% Plans d'épargne populaire,287,43,364,294,261,261,271,248,183-29,9% -26,2% Autres comptes d'épargne,24,2,13,23,38,56,37,34,35-7,9% 2,9% Portefeuille-titres,434,49,42,441,323,25,253-37,1% 1,2% OPCVM non monétaires,99,551 2,341 2,761 2,769 2,849 3,12 3,165 14,6% 5,1% Contrats d'assurance-vie 4,639 8,28 8,54 1,361 1,664 1,855 1,868 27,8%,1% Autres agents 19,48 79,368 1,855 86,168 87,17 81,681 82,668 79,75 83,96-3,5% 5,3% Dépôts à vue 27,497 24,384 22,228 24,781 35,287 3,244 31,997 28,315 32,2-8,7% 13,7% Placements liquides ou à court terme 42,74 41,71 45,161 45,374 38,456 38,164 37,397 38,16 38,486,1%,9% Comptes d'épargne à régime spécial,753,833 1,666 1,54 1,373 1,52 1,566 1,426 1,495 8,9% 4,8% Placements indexés sur les taux du marché 41,951 4,877 43,495 43,87 37,83 36,662 35,831 36,734 36,991 -,2%,7% dont comptes à terme 4,68 4,28 42,828 43,89 35,85 35,31 34,461 35,254 35,41-1,1%,4% Epargne à long terme 39,27 13,274 33,466 16,13 13,274 13,273 13,274 13,275 13,274,, TOTAL 246, , , , , ,17 37, ,91 33,329 5,8% 2,5% Dépôts à vue 81,514 12,54 83,584 98,46 138, , ,37 143, ,351 7,9% 4,2% Placements liquides ou à court terme 119,447 89,497 13, , ,747 17,512 19,47 113, ,987 2,,7% Comptes d'épargne à régime spécial 27,15 29,74 39,65 39,169 41,795 4,915 42,5 45,63 45,61 7,8% -1,2% Placements indexés sur les taux du marché 92,342 6,423 91, ,696 69,952 66,597 66,547 67,533 68,926-1,5% 2,1% Epargne à long terme 45,19 2,458 47,386 37,239 36,53 38,659 39,294 39,44 39,991 9,5% 1,5% 11

12 Les placements des ménages Dépots à vue en millions d euros 45% % Variations trimestrielles en glissement annuel en millions d euros Placements liquides ou à court terme Variations trimestrielles en glissement annuel en millions d euros Livrets ordinaires Variations trimestrielles en glissement annuel 5 45% % en millions d euros Epargne à long terme Variations trimestrielles en glissement annuel 125% 1 75% 5 25% Plans d'épargne logement en millions d euros Variations trimestrielles en glissement annuel

13 Les disponibilités des entreprises Dépots à vue en millions d euros Variations trimestrielles en glissement annuel en millions d euros Placements liquides ou à court terme Variations trimestrielles en glissement annuel Dépôts à terme en millions d euros Variations trimestrielles en glissement annuel en millions d euros Certificats de dépôt Variations trimestrielles en glissement annuel

14 4. LES PASSIFS FINANCIERS DE LA CLIENTÈLE NON FINANCIÈRE 4.1 Concours consentis par les établissements de crédit locaux Montants en millions au Variations 3-juin-3 3-juin-4 3-juin-5 3-juin-6 3-juin-7 3-sept déc mars-8 3-juin-8 1 an 1 trim. Entreprises 88,117 89,227 15, , , ,175 17, ,172 19,867 32,7% 7,7% Crédits d'exploitation 17,68 17,212 21,842 27,16 25,119 36,65 36,496 38,18 41,141 63,8% 8, Créances commerciales 3,742 4,141 3,948 5,29 4,486 6,47 5,944 4,15 4,412-1,6% 6,3% Crédits de trésorerie 8,697 8,845 1,526 14,88 13,73 14,729 16,14 14,478 17,767 35,9% 22,7% dont entrepreneurs individuels 1,734 1,317 1,448 2,196 2,339 2,919 2,866 3,233 3,125 33,6% -3,3% Comptes ordinaires débiteurs 4,629 4,226 7,368 7,899 7,56 15,874 14,412 19,48 18,962 15,8% -2,7% Affacturage - - Crédits d'investissement 62,756 65,193 8,235 87,298 14,824 11, , , ,354 27,2% 8,6% Crédits à l'équipement 6,78 61,969 73,916 79,415 94,936 1,38 16, , ,957 28,5% 9,6% dont entrepreneurs individuels 1,84 1,34 7,937 7,767 6,96 6,963 7,953 8,89 7,945 15, -1,8% Crédit-bail 2,678 3,224 6,319 7,883 9,888 1,663 11,417 11,59 11,397 15,3% -1, Crédits à l'habitat 8,263 6,822 2,995 5,326 13,177 13,735 15,54 16,281 16,372 24,2%,6% Autres crédits,3,495,18,77,819,477-1, - Ménages 64,42 81,994 15,99 123,83 143, ,619 17, , ,985 27,8% 5,5% Crédits à la consommation 38,327 48,973 64,584 7,533 8,921 88,591 94,534 96,62 12,16 26,1% 6,2% Crédits de trésorerie 34,134 44,615 57,218 62,786 71,293 78,841 84,933 86,79 92,61 29,9% 6,8% Comptes ordinaires débiteurs 4,181 4,321 4,12 3,92 4,596 4,597 4,445 4,85 4,55-11,8% -,7% Crédit-bail,12,37 3,354 3,845 5,32 5,153 5,156 5,268 5,36 6,5% 1,7% Crédits à l'habitat 26,93 32,949 41,232 52,15 62,165 65,11 76,15 77,424 8,969 3,2% 4,6% Autres crédits,72,174,535,65,17-1, - Collectivités locales 2,43 2,193 19,398 17,598 6,962 9,9 26,118 27,13 9,27 29,7% -66,7% Crédits d'exploitation,8,3,31,5,1 2,55 16,943 16,978 2, , -83,7% Crédits de trésorerie 14,23 14,379, ,7% Comptes ordinaires débiteurs,8,3,31,5,1 2,55 2,713 2,599 2, , 5,2% Crédits d'investissement 2,422 2,19 14,74 13,217 6,961 7,35 6,175 6,325 6,253-1,2% -1,1% Crédits à l'équipement 2,422 2,176 14,74 13,183 6,951 7,291 6,12 6,274 6,253-1, -,3% Crédit-bail,14,34,1,59,55,51-1, -1, Crédits à l'habitat 4,627 4, Autres crédits 3, 3,8 - -1, Autres agents et CCB non ventilés 5,753 6,181 4,875 6,153 7,33 5,61 4,463 5,689 6,786-7,1% 19,3% Total encours sain 16,72 179, ,83 266,582 31, ,34 372,12 383,45 389,665 29,4% 1,6% Créances douteuses brutes 7,975 9,267 1,681 11,758 14,42 14,834 16,762 16,798 18,89 31, 12,5% Créances douteuses nettes 4,457 4,59 5,485 5,922 8,243 8,473 1,27 1,288 11,974 45,3% 16,4% dont entreprises 2,969 2,781 2,568 3,729 5,151 5,498 6,828 6,942 8,398 63, 21, dont ménages 1,462 1,779 2,89 2,115 2,92 2,824 3,71 3,19 3,293 12,8% 9,1% Provisions 3,518 4,677 5,196 5,836 6,177 6,361 6,492 6,51 6,916 12, 6,2% Total encours brut 168, , , ,34 315, , ,774 4,248 48,555 29,4% 2,1% Taux de créances douteuses 4,7% 4,9% 4,3% 4,2% 4,6% 4,3% 4,3% 4,2% 4,6%,1,4 Taux de provisionnement 44,1% 5,5% 48,6% 49,6% 42,8% 42,9% 38,7% 38,8% 36,6% -6,2-2,1 14

15 L endettement des ménages 15

16 L endettement des entreprises 16

17 4.2 Concours consentis sur la place par l ensemble des établissements de crédit Montants en millions au Variations 3-juin-3 3-juin-4 3-juin-5 3-juin-6 3-juin-7 3-sept déc mars-8 3-juin-8 1 an 1 trim. Entreprises 157,18 121,1 135,987 15, ,29 19, , , ,576 43,1% 6, Crédits d'exploitation 17,68 17,212 21,842 27,248 25,726 37,77 37,15 38,85 41,545 61,5% 6,9% Créances commerciales 3,742 4,141 3,948 5,29 4,486 6,47 5,944 4,15 4,412-1,6% 6,3% Crédits de trésorerie 8,697 8,845 1,526 14,88 13,74 14,73 16,14 14,478 17,939 37,2% 23,9% dont entrepreneurs individuels 1,734 1,317 1,448 2,196 2,34 2,92 2,866 3,233 3,125 33,5% -3,3% Comptes ordinaires débiteurs 4,629 4,226 7,368 7,899 7,944 15,874 14,412 19,61 18, ,7% -3,3% Affacturage,232,222,426,69,621,232 4,5% -62,6% Crédits d'investissement 78,742 66,657 81,49 89,454 16, ,278 13,56 134,82 146,24 37,3% 8,4% Crédits à l'équipement 76,64 63,433 75,9 81,38 96,222 1, , , ,877 39,1% 9,3% dont entrepreneurs individuels 1,84 1,34 7,937 7,838 6,979 7,33 8,24 8,134 7,99 14,5% -1,8% Crédit-bail 2,678 3,224 6,319 8,74 1,23 11,317 12,12 12,325 12,327 2,5%, Crédits à l'habitat 56,871 33,19 28,699 3,285 37,412 37,477 56,838 57,461 57,535 53,8%,1% Autres crédits 4,337 3,942 4,37 3,259 3,439 3,493 2,993 2,45 2,292-33,4% -4,7% Ménages 64,421 81,995 15,99 123,83 143, ,619 17, , ,985 27,8% 5,5% Crédits à la consommation 38,327 48,973 64,584 7,533 8,921 88,591 94,534 96,62 12,16 26,1% 6,2% Crédits de trésorerie 34,134 44,615 57,218 62,786 71,293 78,841 84,933 86,79 92,61 29,9% 6,8% Comptes ordinaires débiteurs 4,181 4,321 4,12 3,92 4,596 4,597 4,445 4,85 4,55-11,8% -,7% Crédit-bail,12,37 3,354 3,845 5,32 5,153 5,156 5,268 5,36 6,5% 1,7% Crédits à l'habitat 26,94 32,95 41,232 52,15 62,165 65,11 76,15 77,424 8,969 3,2% 4,6% Autres crédits,72,174,535,65,17-1, - Collectivités locales 79,244 68,83 91,936 81,59 68,669 7,73 84, ,615 12,38 75,3% -7,1% Crédits d'exploitation,8,3,31,5,1 2,55 16,943 16,978 2, , -83,7% Crédits de trésorerie 14,23 14,379, ,7% Comptes ordinaires débiteurs,8,3,31,5,1 2,55 2,713 2,599 2, , 5,2% Crédits d'investissement 45,113 39,581 61,633 55,682 51,238 5,723 48,899 93,328 13,935 12,8% 11,4% Crédits à l'équipement 45,113 39,567 61,633 55,648 51,228 5,664 48,844 93,277 13,935 12,9% 11,4% Crédit-bail,14,34,1,59,55,51-1, -1, Crédits à l'habitat,54 4,627 4, Autres crédits 34,69 29,219 25,645 21,446 17,43 17,43 18,59 19,39 13,671-21,6% -29,2% Autres agents de CCB non ventilés 9,245 9,129 7,278 8,12 2,721 19,41 17,731 43,294 43,497 19,9%,5% Total encours sain 39,928 28, , ,85 45,57 434,57 5, , ,438 46,6% 2,5% Créances douteuses brutes 8,55 47,16 45,411 43,783 5,89 45,469 17,46 17,393 19,457-61,7% 11,9% Créances douteuses nettes 4,526 23,835 11,281 24,97 37,997 32,473 1,554 1,883 12,541-67, 15,2% dont entreprises 3,38 21,297 7,742 22,714 34,95 29,498 7,112 7,537 8,965-74,3% 18,9% dont ménages 1,462 1,779 2,89 2,115 2,92 2,824 3,71 3,19 3,293 12,8% 9,1% Provisions 3,529 23,271 34,13 18,876 12,812 12,996 6,492 6,51 6,916-46, 6,2% Total encours brut 317, ,34 386,62 46, , , ,29 597, ,895 34,5% 2,8% Taux de créances douteuses 1,3% 7,7% 7,4% 7,1% 8,3% 7,4% 2,8% 2,8% 3,2% -5,1,3 Taux de provisionnement 18,1% 119,6% 175,4% 97, 65,8% 66,8% 33,4% 33,5% 35,5% -3,3 2,1 17

18 5. RISQUES SECTORIELS 18

19 19

20 6. RAPPEL DES TAUX 6.1 Taux réglementés 6.2 Principaux taux de marché TAUX DIRECTEURS DE LA BANQUE CENTRALE EUROPEENNE Taux de soumission minimal des opérations principales de 4,25% refinancement (9/7/28) Taux de la facilité de dépôt 3,25% (9/7/28) Taux de la facilité de prêt 5,25% (9/7/28) TAUX D'INTERET LEGAL ANNEE 28 (JO du 23/2/28) 3,99% ANNEE 27 (JO du 21/2/27) 2,95% % TIBEUR 3 mois Taux moyen mensuel monétaire (Tempé moyen mensuel) Taux moyen mensuel des emprunts d'etat à long terme (TME) 6.3 Taux de l usure Est considéré comme usuraire tout prêt dont le taux effectif global (T.E.G.) excède, au moment où il est consenti, le taux d usure publié en application de l article 1 er de la loi n du 28 décembre L article 32 de la loi n du 1 er août 23 pour l initiative économique sort du champ de la réglementation relative à l usure les prêts consentis à une personne morale se livrant à une activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale, à l exception des découverts en compte. PARTICULIERS ENTREPRISES Catégorie du 2e trimestre 27 du 3e trimestre 27 Plafond de l'usure application à compter du 4e trimestre 27 du 1er trimestre 28 du 2e trimestre 28 du 3e trimestre 28 Prêts immobiliers aux particuliers - Prêts à taux fixe 6,27% 6,41% 6,63% 7,12% 7,25% 7,31% - Prêts à taux variable 6,24% 6,53% 6,72% 7,5% 7,16% 7,19% - Prêts relais 6,35% 6,48% 6,53% 7, 7,25% 7,24% Autres prêts - Prêts < ou = à * 2,33% 2,39% 2,49% 2,88% 2,6 2,76% - Découverts en compte, prêts permanents et financements d'achats ou de ventes à tempérament > à (*) 19,25% 19,85% 19,8 2,16% 2,48% 2,51% - Prêts personnels et autres prêts > à ,72% 8,93% 9,4% 9,39% 9,6 9,68% Prêts aux entreprises ** - Découverts en compte*** 14,44% 14,48% 14,61% 14,71% 14,29% 14,25% (*) Pour apprécier le caractère usuraire du taux effectif global d'un découvert en compte ou d'un prêt permanent, le montant à prendre en considération est celui du crédit effectivement utilisé. (**) Prêts aux personnes morales n'ayant pas d'activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale (***) Ces taux ne comprennent pas les éventuelles commissions sur le plus fort découvert du mois. 2

21 7. MONNAIE FIDUCIAIRE 7.1 Emission mensuelle de billets euros 7.2 Emission mensuelle de pièces euros 21

22 INSTITUT D ÉMISSION DES DÉPARTEMENTS D OUTRE-MER Av de la Préfecture B.P Mamoudzou Téléphone : télécopie : Site Internet : Directeur de la publication : Y. BARROUX Responsable de la rédaction : T. BELTRAND Editeur : IEDOM Achevé d imprimer le 24 SEPTEMBRE 28 Dépôt légal : 24 SEPTEMBRE 28 - n ISSN :

3C HAPITRE. 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

Les crédits nouveaux à l habitat des ménages : les tendances à mi 2014

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Études. Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

FAITS MARQUANTS DU 1 er TRIMESTRE 2008

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

Finlande. Extrait de : Statistiques bancaires de l'ocde : Notes méthodologiques par pays 2010

Extrait de : Statistiques bancaires de l'ocde : Notes méthodologiques par pays 2010 Accéder à cette publication : http://dx.doi.org/10.1787/bank_country-200-fr Merci de citer ce chapitre comme suit : OCDE

Extrait de : Statistiques bancaires de l'ocde : Notes méthodologiques par pays 2010 Accéder à cette publication : http://dx.doi.org/10.1787/bank_country-200-fr Merci de citer ce chapitre comme suit : OCDE

Point d actualité. Conseil Economique, Social & Environnemental Régional. Séance plénière 2 février 2015

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

OBSERVATOIRE DES TARIFS BANCAIRES IEOM

ÉDITION 2013 OBSERVATOIRE DES TARIFS BANCAIRES IEOM RAPPORT D ACTIVITÉ 2012 INSTITUT D ÉMISSION D OUTRE-MER Siège social 164, rue de Rivoli - 75001 Paris Tél. +33 1 53 44 41 41 Fax +33 1 44 87 99 62 Rapport

ÉDITION 2013 OBSERVATOIRE DES TARIFS BANCAIRES IEOM RAPPORT D ACTIVITÉ 2012 INSTITUT D ÉMISSION D OUTRE-MER Siège social 164, rue de Rivoli - 75001 Paris Tél. +33 1 53 44 41 41 Fax +33 1 44 87 99 62 Rapport

Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

Bienvenue dans votre FIBENligne

Bienvenue dans votre FIBENligne Retrouvez dans votre FIBENligne toutes les nouveautés FIBEN et l ensemble des services que la Banque de France met à votre disposition pour vous aider dans votre maîtrise

Bienvenue dans votre FIBENligne Retrouvez dans votre FIBENligne toutes les nouveautés FIBEN et l ensemble des services que la Banque de France met à votre disposition pour vous aider dans votre maîtrise

Très légère hausse de la confiance des chefs d entreprise en février

25-2-24 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - février 25 Très légère hausse de la confiance des chefs d entreprise en février Le baromètre

25-2-24 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - février 25 Très légère hausse de la confiance des chefs d entreprise en février Le baromètre

Conférence de presse 26 février 2009. Groupe Banque Populaire. Résultats 2008

Conférence de presse 26 février 2009 Groupe Banque Populaire Résultats 2008 Avertissement Cette présentation peut inclure des prévisions basées sur des opinions et des hypothèses actuelles relatives à

Conférence de presse 26 février 2009 Groupe Banque Populaire Résultats 2008 Avertissement Cette présentation peut inclure des prévisions basées sur des opinions et des hypothèses actuelles relatives à

Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises

La dynamique du développement et le 3 e résultat des banques françaises") 27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

Bulletin trimestriel de conjoncture n 59

Bulletin trimestriel de conjoncture n 59 2 ème trimestre 2013 Repli accentué au 2 ème trimestre (-2%) du volume de travaux d entretienrénovation de logements Cette baisse d activité correspond à une baisse

Bulletin trimestriel de conjoncture n 59 2 ème trimestre 2013 Repli accentué au 2 ème trimestre (-2%) du volume de travaux d entretienrénovation de logements Cette baisse d activité correspond à une baisse

M_CONTRAN Contrats nouveaux

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

OBSERVATOIRE DES TARIFS BANCAIRES IEOM

OBSERVATOIRE DES TARIFS BANCAIRES IEOM RAPPORT D ACTIVITÉ 2011 1 INSTITUT D ÉMISSION D OUTRE-MER Siège social 164, rue de Rivoli - 75001 Paris Tél. +33 1 53 44 41 41 Fax +33 1 44 87 99 62 Rapport d activité

OBSERVATOIRE DES TARIFS BANCAIRES IEOM RAPPORT D ACTIVITÉ 2011 1 INSTITUT D ÉMISSION D OUTRE-MER Siège social 164, rue de Rivoli - 75001 Paris Tél. +33 1 53 44 41 41 Fax +33 1 44 87 99 62 Rapport d activité

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Rapport S 1.5 «Taux d'intérêt en EUR»

Rapport S 1.5 «Taux d'intérêt en EUR» Banque centrale du Luxembourg Sommaire 1 Introduction...4 1.1 Population déclarante...4 1.2 Périodicité et délai de communication...4 1.3 Les sous-tableaux...5 2 Les

Rapport S 1.5 «Taux d'intérêt en EUR» Banque centrale du Luxembourg Sommaire 1 Introduction...4 1.1 Population déclarante...4 1.2 Périodicité et délai de communication...4 1.3 Les sous-tableaux...5 2 Les

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

Focus sur les politiques publiques de l épargne en France

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

Les crédits à la consommation

Les crédits à la consommation Billet du blog publié le 16/03/2015, vu 244 fois, Auteur : Fabrice R. LUCIANI Code de la consommation (Valable à partir du 18 mars 2016) Avis du 24 juin 2014 relatif à l'application

Les crédits à la consommation Billet du blog publié le 16/03/2015, vu 244 fois, Auteur : Fabrice R. LUCIANI Code de la consommation (Valable à partir du 18 mars 2016) Avis du 24 juin 2014 relatif à l'application

LE SYSTÈME BANCAIRE COM DU PACIFIQUE ET FINANCIER DANS LES

IEOM RAPPORT ANNUEL 2008 LE SYSTÈME BANCAIRE ET FINANCIER DANS LES COM DU PACIFIQUE Trois catégories d établissements de crédit 1 sont implantées dans les collectivités d outremer du Pacifique : les banques

IEOM RAPPORT ANNUEL 2008 LE SYSTÈME BANCAIRE ET FINANCIER DANS LES COM DU PACIFIQUE Trois catégories d établissements de crédit 1 sont implantées dans les collectivités d outremer du Pacifique : les banques

C O M M U N I Q U É D E P R E S S E

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

Les placements des organismes d assurance à fin 2012

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Série dessaisonalisée

Ordonnance relative à la loi fédérale sur la Banque nationale suisse

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) Modification du 7 mai 2014 La Banque nationale suisse arrête: I L ordonnance du 18 mars 2004

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) Modification du 7 mai 2014 La Banque nationale suisse arrête: I L ordonnance du 18 mars 2004

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Les intérêts des comptes courants d associés Novembre 2013

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Royaume du Maroc المرجع :

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

Les comptes de la Banque de France

1 Le rapport sur la situation patrimoniale et les résultats Le Conseil général a arrêté les comptes de l exercice 2012 au cours de la séance du 28 mars 2013. Le résultat net s établit à 3 146 millions

1 Le rapport sur la situation patrimoniale et les résultats Le Conseil général a arrêté les comptes de l exercice 2012 au cours de la séance du 28 mars 2013. Le résultat net s établit à 3 146 millions

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

SOMMAIRE. Bulletin de souscription

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

CONDITIONS GENERALES DE BANQUE

Tarification applicable aux nouveaux contrats de crédit et aux comptes épargne Conditions applicables au 1 août 2015 Informations Produits Taux GE Money Bank Seuils de l'usure au 3ème trimestre 2015 REGROUPEMENT

Tarification applicable aux nouveaux contrats de crédit et aux comptes épargne Conditions applicables au 1 août 2015 Informations Produits Taux GE Money Bank Seuils de l'usure au 3ème trimestre 2015 REGROUPEMENT

OBSERVATOIRE DES TARIFS BANCAIRES IEDOM

OBSERVATOIRE DES TARIFS BANCAIRES IEDOM RAPPORT D ACTIVITÉ 2011 INSTITUT D ÉMISSION DES DÉPARTEMENTS D OUTRE-MER Établissement public national 164, rue de Rivoli - 75001 PARIS Tél. 01 53 44 41 41 Rapport

OBSERVATOIRE DES TARIFS BANCAIRES IEDOM RAPPORT D ACTIVITÉ 2011 INSTITUT D ÉMISSION DES DÉPARTEMENTS D OUTRE-MER Établissement public national 164, rue de Rivoli - 75001 PARIS Tél. 01 53 44 41 41 Rapport

GUIDE PRATIQUE. Du provisionnement des emprunts à risques

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Présentation des résultats 2006. 15 mars 2007

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

LA COMPOSITION DES PLANS D ÉPARGNE EN ACTIONS (PEA) À FIN DÉCEMBRE 1997

À FIN DÉCEMBRE 1997") LA COMPOSITION DES PLANS D ÉPARGNE EN ACTIONS (PEA) À FIN DÉCEMBRE Selon les données communiquées par les établissements participant à l enquête-titres de la Banque de France, l encours des capitaux placés

LA COMPOSITION DES PLANS D ÉPARGNE EN ACTIONS (PEA) À FIN DÉCEMBRE Selon les données communiquées par les établissements participant à l enquête-titres de la Banque de France, l encours des capitaux placés

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

TROISIÈME RAPPORT DU COMITÉ DE SUIVI DE LA RÉFORME DE L USURE

214 TROISIÈME RAPPORT DU COMITÉ DE SUIVI DE LA RÉFORME DE L USURE COMITÉ DE SUIVI DE LA RÉFORME DE L USURE Comité de suivi de la réforme de l usure Code courrier : 43-253 31 rue Croix-des-Petits-Champs

214 TROISIÈME RAPPORT DU COMITÉ DE SUIVI DE LA RÉFORME DE L USURE COMITÉ DE SUIVI DE LA RÉFORME DE L USURE Comité de suivi de la réforme de l usure Code courrier : 43-253 31 rue Croix-des-Petits-Champs

Ainsi, les utilisateurs auront à leur disposition une série cohérente et complète portant sur la période 1974 à 2013.

N 688 Les Tableaux Economiques d Ensemble 2002 à 2013 Introduction Nous mettons à la disposition des divers utilisateurs une nouvelle série de Tableaux Economiques d Ensemble (TEE) pour les années 2002

N 688 Les Tableaux Economiques d Ensemble 2002 à 2013 Introduction Nous mettons à la disposition des divers utilisateurs une nouvelle série de Tableaux Economiques d Ensemble (TEE) pour les années 2002

PROSPECTUS. PROSPECTUS 14 valable à compter du 01.01.2010

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

Indicateur n 13 : Evolution des effectifs et des dépenses de personnel des établissements de santé

Programme «Maladie» 47 Indicateur n 13 : Evolution des effectifs et des dépenses de personnel des établissements de santé Sous-indicateur n 13-1 : Évolution des effectifs (en équivalent temps plein) de

Programme «Maladie» 47 Indicateur n 13 : Evolution des effectifs et des dépenses de personnel des établissements de santé Sous-indicateur n 13-1 : Évolution des effectifs (en équivalent temps plein) de

BAROMETRE DE CONJONCTURE DE L HEBERGEMENT D ENTREPRISES

1 er et 2 ème trimestres 2012 Note semestrielle N 5 BAROMETRE DE CONJONCTURE DE L HEBERGEMENT D ENTREPRISES Une activité dynamique qui pourrait s essouffler L activité d hébergement d entreprises au premier

1 er et 2 ème trimestres 2012 Note semestrielle N 5 BAROMETRE DE CONJONCTURE DE L HEBERGEMENT D ENTREPRISES Une activité dynamique qui pourrait s essouffler L activité d hébergement d entreprises au premier

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Glossaire. Pour bien comprendre le vocabulaire de la banque

Glossaire Pour bien comprendre le vocabulaire de la banque A COMME... AGIOS Également appelés «intérêts débiteurs», les agios sont les intérêts dus à la banque, lorsqu un compte présente un solde débiteur

Glossaire Pour bien comprendre le vocabulaire de la banque A COMME... AGIOS Également appelés «intérêts débiteurs», les agios sont les intérêts dus à la banque, lorsqu un compte présente un solde débiteur

rapport annuel de l observatoire de l épargne réglementée

2013 rapport annuel de l observatoire de l épargne réglementée Observatoire de l épargne réglementée Observatoire de l épargne réglementée Code courrier : 043-2521 31 rue Croix-des-Petits-Champs 75049

2013 rapport annuel de l observatoire de l épargne réglementée Observatoire de l épargne réglementée Observatoire de l épargne réglementée Code courrier : 043-2521 31 rue Croix-des-Petits-Champs 75049

GUIDE D UTILISATION ODT

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

BUDGET PRIMITIF 2015 PRESENTATION. Conseil Municipal du 19 JANVIER 2015

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Programme de prêts REE

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

TABLE DES MATIERES. iii

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Paris, le 31 juillet 2014

Paris, le 31 juillet 2014 Groupe BPCE : 1 er semestre 2014 solide avec un résultat net part du groupe de 1,7 milliard d euros 1 en hausse de 10,4 % par rapport au 1 er semestre 2013 Bonne performance commerciale

Paris, le 31 juillet 2014 Groupe BPCE : 1 er semestre 2014 solide avec un résultat net part du groupe de 1,7 milliard d euros 1 en hausse de 10,4 % par rapport au 1 er semestre 2013 Bonne performance commerciale

COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

L ADIL Vous Informe. Le prêt relais

ADIL des Hauts de Seine L ADIL Vous Informe Le prêt relais Sur un marché immobilier qui tend à se réguler, faire coïncider la date de vente avec celle de l achat d un bien devient difficile. De nombreux

ADIL des Hauts de Seine L ADIL Vous Informe Le prêt relais Sur un marché immobilier qui tend à se réguler, faire coïncider la date de vente avec celle de l achat d un bien devient difficile. De nombreux

n 20 octobre 2013 Grandes tendances de l épargne des ménages français au bilan des banques et des assurances : juin 2012 juin 2013

n 20 octobre 2013 Grandes tendances de l épargne des ménages français au bilan des banques et des assurances : juin 2012 juin 2013 n 24 décembre 2013 1 Sommaire 1. L ÉPARGNE FINANCIÈRE DES MÉNAGES RESTE

n 20 octobre 2013 Grandes tendances de l épargne des ménages français au bilan des banques et des assurances : juin 2012 juin 2013 n 24 décembre 2013 1 Sommaire 1. L ÉPARGNE FINANCIÈRE DES MÉNAGES RESTE

Sommaire. Vos opérations avec l étranger... 10-11. Vos opérations de change... 12-13. Les incidents de fonctionnement... 12-13

Sommaire AXA Banque se réserve la possibilité de facturer toute opération ayant généré un coût spécifique et en informera préalablement le Client. Toute mesure d ordre législatif ou règlementaire ayant

Sommaire AXA Banque se réserve la possibilité de facturer toute opération ayant généré un coût spécifique et en informera préalablement le Client. Toute mesure d ordre législatif ou règlementaire ayant

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

SCHEMA D'INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES COMPAGNIES FINANCIERES CONCERNANT LEUR SITUATION FINANCIERE CONSOLIDEE

SCHEMA D'INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES COMPAGNIES FINANCIERES CONCERNANT LEUR SITUATION FINANCIERE CONSOLIDEE 1 2 SOMMAIRE Livre II CHAPITRE I: INSTRUCTIONS GENERALES Section 1 Application

SCHEMA D'INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES COMPAGNIES FINANCIERES CONCERNANT LEUR SITUATION FINANCIERE CONSOLIDEE 1 2 SOMMAIRE Livre II CHAPITRE I: INSTRUCTIONS GENERALES Section 1 Application

Emprunt Obligataire «Tunisie Leasing 2013-1»

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

Hausse du crédit bancaire aux entreprises au Canada

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

CONDITIONS ET TARIFS

CONDITIONS ET TARIFS PRODUITS ET SERVICES particuliers Crédit photo : Shutterstock Images Juin 2013 CHAABI BANK CONDITIONS ET TARIFS PRODUITS ET SERVICES CLIENTÈLE DES PARTICULIERS Faite pour vous, Chaabi

CONDITIONS ET TARIFS PRODUITS ET SERVICES particuliers Crédit photo : Shutterstock Images Juin 2013 CHAABI BANK CONDITIONS ET TARIFS PRODUITS ET SERVICES CLIENTÈLE DES PARTICULIERS Faite pour vous, Chaabi

CONDITIONS ET TARIFS

CONDITIONS ET TARIFS PRODUITS ET SERVICES particuliers Crédit photo : Shutterstock Images Juin 2013 CHAABI BANK CONDITIONS ET TARIFS PRODUITS ET SERVICES CLIENTÈLE DES PARTICULIERS Faite pour vous, Chaabi

CONDITIONS ET TARIFS PRODUITS ET SERVICES particuliers Crédit photo : Shutterstock Images Juin 2013 CHAABI BANK CONDITIONS ET TARIFS PRODUITS ET SERVICES CLIENTÈLE DES PARTICULIERS Faite pour vous, Chaabi

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

Conditions de Banque Avril 2010

I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte d'effets de transaction

I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte d'effets de transaction

Le 4 ème trimestre 2014 et les tendances récentes

Le 4 ème trimestre 2014 et les tendances récentes Le tableau de bord trimestriel Le bilan de l année 2014 Les taux des crédits immobiliers aux particuliers ENSEMBLE DES MARCHÉS - Prêts bancaires (taux

Le 4 ème trimestre 2014 et les tendances récentes Le tableau de bord trimestriel Le bilan de l année 2014 Les taux des crédits immobiliers aux particuliers ENSEMBLE DES MARCHÉS - Prêts bancaires (taux

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

L empreinte carbone des banques françaises. Résultats commentés

L empreinte carbone des banques françaises Résultats commentés Le cabinet de conseil Utopies et l association Les Amis de la Terre publient le 22 novembre 2010 l empreinte carbone des groupes bancaires

L empreinte carbone des banques françaises Résultats commentés Le cabinet de conseil Utopies et l association Les Amis de la Terre publient le 22 novembre 2010 l empreinte carbone des groupes bancaires

PREMIER TRIMESTRE TERMINÉ LE 31 MARS 2010 CONFÉRENCE TÉLÉPHONIQUE DU 13 MAI 2010 FONDS DE PLACEMENT IMMOBILIER COMINAR

TERMINÉ LE 31 MARS CONFÉRENCE TÉLÉPHONIQUE DU 13 MAI FONDS DE PLACEMENT IMMOBILIER COMINAR MISE EN GARDE Cette présentation peut contenir des énoncés prospectifs concernant le Fonds de placement immobilier

TERMINÉ LE 31 MARS CONFÉRENCE TÉLÉPHONIQUE DU 13 MAI FONDS DE PLACEMENT IMMOBILIER COMINAR MISE EN GARDE Cette présentation peut contenir des énoncés prospectifs concernant le Fonds de placement immobilier

Septembre 2013. Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse

Septembre 2013 Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse Baromètre bancaire 2013 Executive summary 3 1 Evolution économique globale 1.1 Economie internationale 1.2 Suisse

Septembre 2013 Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse Baromètre bancaire 2013 Executive summary 3 1 Evolution économique globale 1.1 Economie internationale 1.2 Suisse

LES BANQUES. I. Les différents services proposés par les banques :

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

Sommaire Votre Compte Oligo........................... 4-5 Votre compte de dépôt au quotidien....... 6-9

Sommaire Page Votre Compte Oligo........................... 4-5 La rémunération des liquidités du Compte Oligo Les avantages du Compte Oligo Les prestations incluses dans le Compte Oligo La cotisation

Sommaire Page Votre Compte Oligo........................... 4-5 La rémunération des liquidités du Compte Oligo Les avantages du Compte Oligo Les prestations incluses dans le Compte Oligo La cotisation

INDEX BANQUE AU QUOTIDIEN CRÉDITS. PLACEMENTS Dépôts 17 Titres 18 GLOSSAIRE 19

0 TARIFICATION 0 0 INDEX Crédit Agricole Financements (Suisse) S.A. s engage à vous simplifi er la vie au quotidien en vous présentant une tarifi cation transparente et des informations claires sur nos

0 TARIFICATION 0 0 INDEX Crédit Agricole Financements (Suisse) S.A. s engage à vous simplifi er la vie au quotidien en vous présentant une tarifi cation transparente et des informations claires sur nos

La Banque de France. 1- Les activités de la Banque de France p. 3. 2- Le système européen de banques centrales (SEBC) p. 4

p. 4") La Banque de France Sommaire 1- Les activités de la Banque de France p. 3 2- Le système européen de banques centrales (SEBC) p. 4 3- Les activités de la Banque et son organisation territoriale p. 5 4-

La Banque de France Sommaire 1- Les activités de la Banque de France p. 3 2- Le système européen de banques centrales (SEBC) p. 4 3- Les activités de la Banque et son organisation territoriale p. 5 4-

Conseil de Surveillance du 23 février 2012

AIDES AUX MENAGES EN DIFFICULTE ARTICLE R. 313-19-3 V DU CCH ---- En application de l article R. 313-12 du code de la construction et de l habitation, l UESL peut déterminer par recommandation les modalités

AIDES AUX MENAGES EN DIFFICULTE ARTICLE R. 313-19-3 V DU CCH ---- En application de l article R. 313-12 du code de la construction et de l habitation, l UESL peut déterminer par recommandation les modalités

Performance des grands groupes bancaires français au 31 mars 2012

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Le Comité Consultatif du Secteur Financier. L accès aux services bancaires et au crédit: les outils du CCSF

Le Comité Consultatif du Secteur Financier L accès aux services bancaires et au crédit: les outils du CCSF Lucien Bernadine Secrétariat général du Comité consultatif du secteur financier Vendredi 21 mars

Le Comité Consultatif du Secteur Financier L accès aux services bancaires et au crédit: les outils du CCSF Lucien Bernadine Secrétariat général du Comité consultatif du secteur financier Vendredi 21 mars

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

LES CHIFFRES CLÉS DE L ARTISANAT. Bilan des immatriculations / radiations d entreprises artisanales. Solde net 1 002 entreprises 74%

n 6 - JANVIER 21 LES CHIFFRES CLÉS DE L ARTISANAT 23 629 c est * le nombre d entreprises 2 inscrites au Répertoire des métiers de l Essonne. dirigeants d entreprise artisanale ont été interrogés à la fin

n 6 - JANVIER 21 LES CHIFFRES CLÉS DE L ARTISANAT 23 629 c est * le nombre d entreprises 2 inscrites au Répertoire des métiers de l Essonne. dirigeants d entreprise artisanale ont été interrogés à la fin

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

PARVEST WORLD AGRICULTURE Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable

Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable PARVEST World Agriculture a été lancé le 2 avril 2008. Le compartiment a été lancé par activation de sa part N, au prix initial

Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable PARVEST World Agriculture a été lancé le 2 avril 2008. Le compartiment a été lancé par activation de sa part N, au prix initial

La confiance des chefs d entreprise continue de se renforcer en mai

25-5-27 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - mai 25 La confiance des chefs d entreprise continue de se renforcer en mai Le baromètre de

25-5-27 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - mai 25 La confiance des chefs d entreprise continue de se renforcer en mai Le baromètre de

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

RÉSULTATS AU 30 JUIN 2014

RÉSULTATS AU 30 JUIN 2014 COMMUNIQUÉ DE PRESSE Paris, le 31 juillet 2014 CHARGES EXCEPTIONNELLES RELATIVES A L ACCORD GLOBAL AVEC LES AUTORITÉS DES ÉTATS-UNIS 5 950 M AU 2T14 DONT : - PÉNALITÉS* : 5 750