Les mesures sociales pour 2019

|

|

|

- Serge Lachance

- il y a 5 ans

- Total affichages :

Transcription

1 LE PARTENAIRE INFORMATIQUE DU MAINTIEN A DOMICILE INFOLOGIS 10 rue Just Veillat CHATEAUROUX Tél Fax infologis@orange.fr Date : 22 janvier 2019 LOGIS-SOCIAL Les mesures sociales pour 2019 SOMMAIRE I - Le SMIC page 2 II - Le plafond de la Sécurité sociale page 4 III Réduction Fillon AAD - Les taux de cotisations d accident du travail Baisse du taux de la cotisation patronale d assurance maladie page 5 IV Fusion des régimes de retraite complémentaire AGIRC et ARRCO page 24 V Barème des saisies sur salaires page 37 VI Les tranches de taxes sur les salaires page 38 VII Défiscalisation et réduction de cotisations salariales sur les heures supplémentaires et complémentaires page 39 VIII Grille des taux neutres PAS 2019 page 45 IX Régime frais de santé BAD page 47 Page 1

2 I - Le SMIC Le décret n du 19 décembre 2018 portant relèvement du salaire minimum de croissance est paru au JO du 20 décembre 2018 : Incidences dans le logiciel : créer la nouvelle valeur du SMIC au 01/01/2019 Remarque : Faire [Ajouter] dans le cadre «SMIC horaire». Nous vous rappelons que la procédure de calcul des bulletins de paie générera automatiquement une ligne «prime différentielle» qui correspondra au complément du taux horaire du salarié à hauteur du SMIC. Page 2

3 Pour la convention collective BAD, dont la valeur du point est (toujours) de 5,38, les salariés dont le coefficient est inférieur ou égal à (10,03 x 151,67) / 5,38 = 282 sont concernés : - catégorie A jusqu à 12 ans d ancienneté - catégorie B jusqu à 7 ans d ancienneté Quant à la convention collective des salariés du particulier employeur, c est l avenant S40 qui s applique depuis le 1 er août 2018 : Les niveaux I et II se retrouvent en dessous du SMIC. Page 3

4 II - Le plafond de la sécurité sociale L arrêté du 11 décembre 2018 portant fixation du plafond de sécurité sociale pour 2019 est paru au Journal Officiel du 15 décembre Incidences dans le logiciel : créer la nouvelle valeur du plafond de sécurité sociale au 01/01/2019 Faire [Ajouter] dans le cadre «Plafond sécurité sociale». Page 4

5 III Réduction Fillon AAD - Les taux de cotisations d accident du travail Baisse du taux de cotisation patronale d assurance maladie Taux d accident du travail L arrêté du 26 décembre 2018 relatif à la tarification des risques d accident du travail et de maladie professionnelle pour l année 2019 collectifs pour 2018 est paru au Journal Officiel du 28 décembre Pour les services d aide à domicile : Hausse significative de 0,2 % puisque le taux passe de 3,20 % à 3,40 % Pour les particuliers employeurs : Baisse de 0,1 % puisque le taux passe de 2,10 % à 2,00 % Suppression du CITS et CICE Les dispositifs CICE et CITS sont supprimés à compter du 1 er janvier 2019 (date de versement des rémunérations) et remplacés par une baisse pérenne de cotisations sociales qui se matérialise par une réduction de 6 points du taux de cotisation patronale d assurance maladie-maternité-invalidité-décès au titre des rémunérations annuelles qui ne dépassent pas 2,5 smic. Réduction Fillon Aide à domicile Il est vrai que, depuis la mise en place de réduction Fillon, l exonération sur les heures effectuées par les aides à domicile auprès des personnes fragiles revêt un avantage moindre, avantage diminué d autant plus, vu le niveau des rémunérations des intervenants au domicile. La preuve en est car, avec le coefficient de la réduction Fillon de 2018 (0,2854), nous arrivions déjà à la conclusion que, pour les salariés dont le taux horaire est inférieur à 1,085 smic (10,71, soit un coefficient inférieur à 302), la réduction Fillon est plus intéressante que l exonération Aide à Domicile. Cette différence s explique tout simplement par le fait que le coefficient de la réduction Fillon applicable en 2018 prend en compte un taux patronal d accident du travail de 0,84 %, alors que le taux d accident du travail ne fait pas partie de l exonération aide à domicile. C est d autant plus vrai au 1 er janvier 2019 avec la baisse de la cotisation patronale d assurance maladie de 6 points qui n a pas d incidences sur les heures Aide à domicile, puisque déjà exonérées. Page 5

6 La solution qui a été retenue, à compter de janvier 2019, est de remplacer l exonération aide à domicile par une réduction Fillon renforcée avec un plateau à 1,2 SMIC (au lieu du SMIC) avant dégressivité jusqu à 1,6 SMIC, selon la formule suivante : C = (1,2 x T/0,4) x [(1,6 x SMIC / brut) -1] Montant réduction Fillon renforcée = C x brut Qui plus est, indépendamment du report de l élargissement du coefficient Fillon, initialement prévu au 1 er janvier 2019, mais reportée au 1 er octobre, le coefficient sera de 0,3254 dès janvier (alors qu il est porté à 0,2849 dans la formule Fillon classique jusqu en septembre). Les coefficients de la réduction Fillon pour 2019 La réduction générale sur les bas salaires (réduction Fillon) est actuellement applicable au titre des cotisations patronales d assurances sociales, d allocations familiales et d accident du travail (dans la limite de 0,84 %), de la contribution de solidarité pour l autonomie (CSA) et de la contribution au fonds national d aide au logement (FNAL). Au 1 er janvier 2019, elle est étendue aux cotisations patronales de retraite complémentaire légalement obligatoire (6,01 %), puis à la contribution patronale d assurance chômage au 1 er octobre (4,05 %). Toutefois, le plafond du taux d accident du travail passe de 0,84 % à 0,78 % (- 0,06), d où une différence cumulée de : - 6,00 (réduction du taux de cotisation patronale d assurance maladie) + 6,01 (retraite complémentaire) - 0,06 (écart prise en compte taux AT) ,05 au 1 er janvier ,00 (réduction du taux de cotisation patronale d assurance maladie) + 6,01 (retraite complémentaire) - 0,06 (écart prise en compte taux AT) + 4,05 (chômage) ,00 au 1 er octobre 2019 Coefficients réduction Fillon pour 2019 : Au 1 er janvier 2018 Au 1 er janvier 2019 Au 1 er octobre salariés 0,2814 0,2809 0, salariés en + 0,2854 0,2849 0,3254 PAIES PRESTATAIRES. Incidences dans le logiciel Créer les coefficients de réduction FILLON au 01/01/2019 et au 01/10/2019 Page 6

.")

, et celui affecté à la caisse de retraite. La réduction Fillon Aide à domicile Lors de l installation de la version 6.8.")

7 Il faut absolument indiquer le coefficient au 1 er octobre 2019 car nous allons utiliser cette valeur pour le calcul de la réduction Fillon AAD. Il faut également indiquer la quote-part de cotisation retraite incluse dans le coefficient, soit 0,0601 (pour 6,01 %). En effet, au niveau de la DSN MENSUELLE, il faut préciser, salarié par salarié, le montant de la réduction affectée à l URSSAF (charges patronales Urssaf et pôle emploi), et celui affecté à la caisse de retraite. La réduction Fillon Aide à domicile Lors de l installation de la version 6.8.4, il a été automatiquement créé une nouvelle rubrique de charge, qui est une rubrique figée Page 7

x [(1,6 x SMIC / brut) -1] Réduction = C x brut Où T = coefficient réduction Fillon au 01/10/2019 Cette formule est plus favorable que la formule Fillon")

8 Ceci, afin de nous permettre de calculer la réduction Fillon renforcée sur la quote-part du salaire brut correspondante aux heures effectuées par les aides à domicile auprès des publics fragiles selon la formule suivante : C = (1,2 x T/0,4) x [(1,6 x SMIC / brut) -1] Réduction = C x brut Où T = coefficient réduction Fillon au 01/10/2019 Cette formule est plus favorable que la formule Fillon classique puisque l exonération des charges patronales est totale jusqu à 1,2 smic. A partir de ce seuil, l exonération devient dégressive jusqu à 1,6 smic. Actualiser les rubriques de charges Urssaf Urssaf totalité cas général Faire [Ajouter] dans le cadre «Part salariale / patronale» et indiquer une date d effet au 01/01/ Sur la ligne La part patronale passe de 13,30 % à 7,30 % - Sur la ligne La part patronale passe de 3,20 % à 3,40 % Page 8

9 Urssaf totalité non exo AAD Mêmes évolutions que Urssaf totalité cas général Urssaf totalité exo AAD / Urssaf plafonné exo AAD Comme vous l avez compris, du fait de la réduction Fillon AAD, il n y a plus d exonération de cotisation patronale sur les rubriques de charges URSSAF AAD. Toutefois, il nous faut conserver ce paramétrage pour identifier les assiettes de rémunération des aides à domiciles qui interviennent auprès de publics fragiles, afin de pouvoir déterminer les assiettes de calcul de la réduction Fillon AAD. Les taux de la rubrique Urssaf totalité exo AAD sont les mêmes que Urssaf totalité cas général et Urssaf totalité non exo Supprimer le Code cotisation DSN Page 9

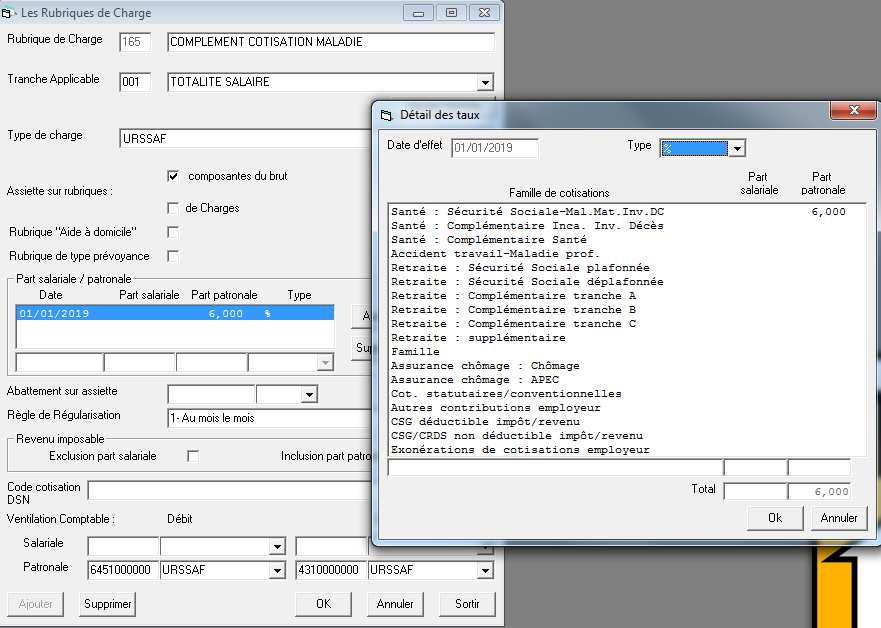

10 Les taux de la rubrique Urssaf plafonné exo AAD sont les mêmes que Urssaf plafonné cas général et Urssaf plafonné non exo AAD Supprimer le Code cotisation DSN Créer la rubrique de charge Complément de cotisation maladie Le CICE/CITS correspondait à 6 % des rémunérations des salariés dont la rémunération annuelle ne dépassait pas 2,5 smic.le CICE/CITS est remplacé par une réduction de 6 points du taux de cotisation patronale d assurance maladie-maternité-invalidité-décès au titre des rémunérations annuelles qui ne dépassent pas 2,5 smic. Cela signifie donc que les salariés dont la rémunération horaire est > 2,5 smic (10,03 x 2,5 = 25,08) subissent un taux de cotisation patronale de 6 % additionnel au titre de la maladie. Nous allons donc créer une nouvelle rubrique de charge : Page 10

11 Page 11

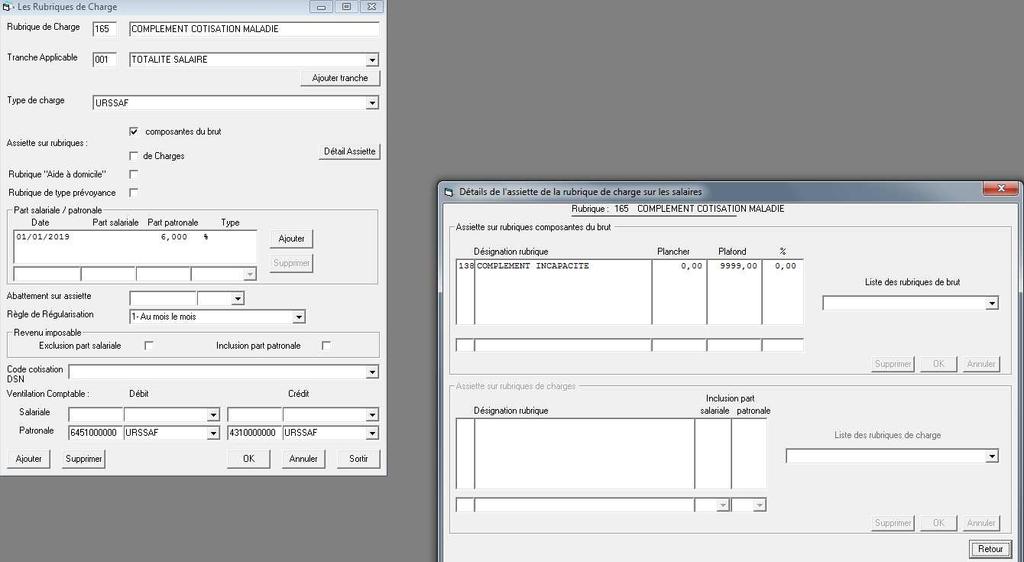

12 Identifier les salariés dont la rémunération est > 2,5 smic sur des profils de paie particuliers Si tous les salariés d un même profil de paie sont concernés par cette cotisation supplémentaire, il suffit d actualiser le profil. Dans le cas contraire, faire [Copier] du profil pour compléter le profil copié. Page 12

13 Et le renommer. Il faudra ensuite affecter ce profil sur les contrats de travail concernés : Paramétrer les Codes Types de Personnel pour la DUCS - Page 13

14 - 100A = RG CAS GENERAL - AT Le taux passe de 3,200 à 3, D = RG CAS GENERAL - DEPLAFONNE Le taux passe de 19,05 à 13,05 Si vous avez des contrats aidés, il convient également de modifier le code type de personnel associé comme par exemple pour les contrats d accompagnement dans l emploi : - 420A = CONTRAT ACCOMPAGNEMENT DANS L EMPLOI - AT Le taux passe de 3,200 à 3,400 Relier le CTP 668 à la rubrique de charge 916 réduction Fillon AAD La réduction Fillon AAD intègre l exonération des charges patronales Pôle EMPLOI dès janvier Il faut donc la déclarer dans un CTP autre que la réduction Fillon (dénommé désormais REDUCTION GENERALE Le nouveau CTP 668P REDUCTION GENERALE ETENDUE a été créé lors du déploiement de la version Nous l avons implicitement relié à la rubrique de charge 916 afin de produire les DUCS. Vous pourrez néanmoins vérifier le paramétrage. Page 14

15 Enlever les liens sur les CTP exonération aide à domicile pour les chainer sur les CTP cas général Les CTP Exonération aide à domicile ne doivent plus être valorisés. Il faut donc supprimer les liens sur rubriques de charge. Concerne le CTP 302A Page 15

16 Concerne le CTP 302D Concerne le CTP 302P Page 16

17 Par contre, les assiettes des rubriques Exonération aide à domicile sont à intégrer dans les CTP Cas général Concerne le CTP 100 A Concerne le CTP 100D Page 17

18 Concerne le CTP 100P Relier le CTP 635 COMPLEMENT DE COTISATION MALADIE à la rubrique de charge ad-hoc Page 18

19 Intégrer la rubrique de charge 916 réduction Fillon AAD dans les profils de paie des aides à domicile. Actualiser le taux accident du travail dans la tarification A.T. Tous les éléments liés à la tarification d accident du travail sont nécessaires en DSN et correspondent à la «NOTIFICATION DU TAUX DES COTISATIONS dues au titre des accidents du travail et des maladies professionnelles» adressée par la CRAM en début d année. Il faut donc nourrir les éléments au titre de l année 2019 : Page 19

20 La section correspond au numéro d ordre de l établissement dans l entité juridique. Si un seul établissement est rattaché à l entité juridique, alors mettre «01» sinon commencer la codification section de «01» à «xx» Code bureau : à cocher si le code risque est spécifique au personnel de bureau Page 20

![[Ajouter] dans le cadre «Part salariale / patronale» et indiquer une date](/docs-images/97/132212022/images/21-1.jpg "d effet au 01/01/2019.")

21 PAIES MANDATAIRES - Incidences dans le logiciel Actualiser les rubriques de charges Urssaf mandataire Exemple : URSSAF TOTALITE GAD EXO Faire [Ajouter] dans le cadre «Part salariale / patronale» et indiquer une date d effet au 01/01/ Sur la ligne La part patronale passe de 2,10 à 2,00 Page 21

![Exemple : URSSAF TOTALITE GAD NON EXO Faire [Ajouter] dans le](/docs-images/97/132212022/images/22-0.jpg "cadre «Part salariale / patronale» et indiquer une date d effet")

22 Exemple : URSSAF TOTALITE GAD NON EXO Faire [Ajouter] dans le cadre «Part salariale / patronale» et indiquer une date d effet au 01/01/ sur la ligne La part patronale passe de 2,10 à 2,00 - Sur la ligne La part patronale passe de 13,30 % à 7,30 % Page 22

23 Actualiser les valeurs de la charge à payer à l Urssaf : L actualisation de la charge à payer au titre de la sécurité sociale pour les particuliers employeurs exonérés des charges patronales correspond à la diminution de 0,10 % du taux d accident du travail. L actualisation de la charge à payer au titre de la sécurité sociale pour les particuliers employeurs non exonérés des charges patronales correspond à la diminution de 0,10 % du taux d accident du travail et à la diminution de 6,00 % de la part patronale d assurance maladie-maternité-invalidité-décès. Page 23

24 IV Fusion des régimes de retraite complémentaire AGIRC et ARRCO Les régimes de retraite complémentaire AGIRC et ARRCO fusionnent au 1 er janvier 2019 en un seul régime : le régime Agirc-Arrco. Le nouveau système de cotisation : 2 tranches de salaires : Tranche 1 : jusqu au plafond de la Sécurité Sociale Tranche 2 : entre 1 et 8 plafonds de la Sécurité Sociale 2 taux de cotisations avec un taux d appel de 127 % : Tranche 1 : 6,20 x 127 % = 7,87 % Tranche 2 : 17,00 x 127 % = 21,59 % La répartition des cotisations entre la part patronale et salariale est de 60/40 Les cotisations AGFF, GMP et CET prennent fin au 31/12/ nouvelles contributions : Contribution d Equilibre Général (CEG) : - Tranche 1 : 2,15 % - Tranche 2 : 2,70 % Contribution d Equilibre Technique (CET) : - Due par tous les salariés qui dépassent le plafond de sécurité sociale - 0,35 % du salaire brut (tranche 1 et 2) Pour synthèse : Pour être complet sur les cotisations recouvrées par le régime de retraite complémentaire, nous vous précisons que, selon la Circulaire AGIRC-ARRCO n du 26 décembre 2018, les taux de cotisations APEC sont confirmés pour 2019 : ils n évoluent pas. Page 24

25 PAIES PRESTATAIRES. Incidences dans le logiciel Actualiser les rubriques de charges La retraite complémentaire sur la tranche A évolue : Le code cotisation DSN devient 105-RUAA- Montant de cotisation Retraite Unifiée Agirc-Arrco La part salariale passe de 3,10 à 3,15 La part patronale passe de 4,65 à 4,72 Page 25

26 Modifier la rubrique de charge retraite cadre sur la tranche B : Mettre Type de charge à RETRAITE SALARIE Le code cotisation DSN devient 105-RUAA- Montant de cotisation Retraite Unifiée Agirc-Arrco La part salariale passe de 7,80 à 8,64 La part patronale passe de 12,75 à 12,95 Page 26

27 Modifier la rubrique de charge retraite AGFF tranche A: Renommer le libellé de la rubrique = RETRAITE CEG TRANCHE A Le code cotisation DSN devient 105-RUAA- Montant de cotisation Retraite Unifiée Agirc-Arrco La part salariale passe de 0,80 à 0,86 Page 27

28 La part patronale passe de 1,20 à 1,29 Modifier la rubrique de charge retraite AGFF tranche B: Renommer le libellé de la rubrique = RETRAITE CEG TRANCHE B Mettre Type de charge à RETRAITE SALARIE Le code cotisation DSN devient 105-RUAA- Montant de cotisation Retraite Unifiée Agirc-Arrco La part salariale passe de 0,90 à 1,08 La part patronale passe de 1,30 à 1,62 Page 28

29 Modifier la rubrique de charge CET retraite cadre : Mettre Type de charge à RETRAITE SALARIE Le code cotisation DSN devient 105-RUAA- Montant de cotisation Retraite Unifiée Agirc-Arrco La part salariale passe de 0,13 à 0,14 La part patronale passe de 0,22 à 0,21 Page 29

30 Modifier la rubrique de charge APEC : Mettre Type de charge à RETRAITE SALARIE Le code cotisation DSN devient 105-RUAA- Montant de cotisation Retraite Unifiée Agirc-Arrco Page 30

31 Tous les profils de paie doivent contenir les 4 rubriques de charges de retraite complémentaires: Bien entendu, les cadres doivent également cotiser aux rubriques CET retraite cadre et APEC totalité, mais ces rubriques sont déjà paramétrées dans les profils correspondants. Attention : la GMP (Garantie Minimale de Points) n existe plus Page 31

: [Supprimer]")

32 Paramétrer les regroupements BRC (Bordereaux de Recouvrement de Charges) : [Supprimer] tous les regroupements de l organisme de retraite cadre [Supprimer] tous les regroupements de l organisme de retraite salarié (ex Arrco) Et créer les 4 nouveaux regroupements : Page 32

33 Sans oublier l APEC Page 33

34 Et le CET Pour finir, chainer toutes les rubriques de charge de type RETRAITE SALARIE à l organisme RETRAITE SALARIE Page 34

35 PAIES MANDATAIRES - Incidences dans le logiciel Mettre à jour les taux de la rubrique de charge retraite complémentaire IRCEM Au 1 er janvier 2019 : La part salariale passe de 4.67 à 4,79 La part patronale passe de 5,08 à 5,23 Actualiser les valeurs de la charge à payer retraite IRCEM : Au 1 er janvier 2019, la charge à payer par les particuliers employeurs au titre de la retraite est de 10,02 (4,79 salarial + 5,23 patronal) Page 35

36 Mettre à jour le cumul des cotisations salariales dans les centres URSSAF : Le % de charges salariales permet de traiter le fichier ASAP pour lequel il est déclaré les salaires nets. Il augmente donc de 0,12, par l incidence de l augmentation de la part salariale retraite Ircem (22,32 au 1 er janvier 2019) Page 36

37 V Barème des saisies sur salaires Le décret n du 14 décembre 2018 révisant le barème des saisies et cessions des rémunérations est paru au JO du 16 décembre : Incidences dans le logiciel Page 37

Incidences dans le logiciel L abattement dont")

38 VI Les tranches de taxe sur les salaires Les limites des tranches du barème de la taxe sur les salaires sont relevées de 1,6 % au titre des rémunérations versées à compter du 1 er janvier La tranche 1 correspond aux salaires compris entre 7 924,00 et ,00 (en 2018, de 7 798,00 à ,00) La tranche 2 correspond aux salaires supérieurs à ,00 (en 2018, ,00) Incidences dans le logiciel L abattement dont bénéficient les organismes sans but lucratif passe à Page 38

39 VII Défiscalisation et réduction de cotisations salariales sur les heures supplémentaires et complémentaires La Loi de Financement de la Sécurité sociale pour 2019 a instauré une exonération de cotisations salariales sur les heures complémentaires ou supplémentaires à compter d octobre Mais la loi portant mesures d urgences économiques et sociales a modifié la donne. L exonération salariale s applique dès le 1 er janvier 2019 et s accompagne d une exonération d impôt à hauteur d un plafond de par an. Le montant de la réduction de cotisations salariales est égal au produit d un taux (qui sera fixé par décret et qui n est pas encore sorti au 22 janvier 2019) par les rémunérations versées au titre des heures supplémentaires et complémentaires. Ce même décret à paraître- devrait également préciser comment indiquer cette réduction sur le bulletin de paie simplifié. Nous allons tout de même anticiper, autant que faire se peut, en vous proposant le paramétrage de cette mesure pour une application dès les paies de janvier Le taux de réduction de cotisation salariales à appliquer sur les heures supplémentaires et complémentaires est à préciser dans la rubrique de charge 908 : Page 39

40 Ce taux, qui sera validé par décret, devrait être de 11,308 Vérifier que les rubriques de saisie liées aux heures supplémentaires ou complémentaires sont bien identifiées comme tel : Page 40

41 Les rubriques de paiement des heures complémentaires et supplémentaires des compteurs de fin de modulation ou de mensualisation sont également à passer en type heures complémentaires ou heures supplémentaires Page 41

42 Page 42

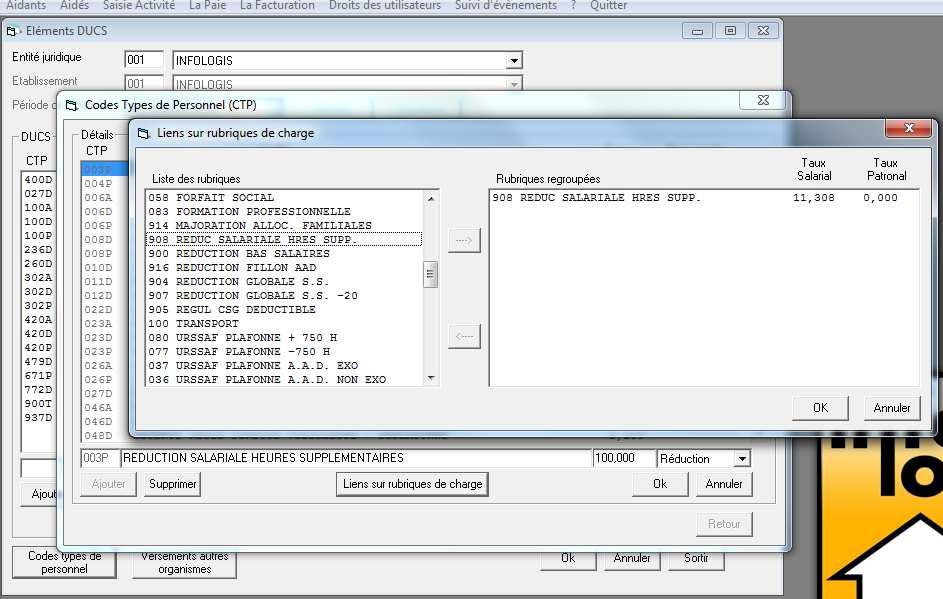

43 Rattacher la rubrique de charge 908 à TOUS les profils de paie utilisés : Relier la rubrique de charges 908 au CTP 003 Le nouveau CTP 003P REDUCTION SALARIALE HEURES SUPPLEMENTAIRES a été créé lors du déploiement de la version 6.8.4, que nous avons relié à la rubrique de charge 908 afin de produire les DUCS. Vous pourrez néanmoins vérifier le paramétrage. Page 43

44 Page 44

45 VIII Grille des taux neutres PAS 2019 Les salariés qui ne souhaitent pas que leur taux personnalisé soit communiqué à leur employeur, peuvent opter pour le taux neutre. Le taux neutre est également appliqué sur les contrats courts et les nouveaux salariés le 1 er mois de paie. La grille applicable en 2019 vient d être précisée par la DGFIP Page 45

46 Mettre à jour la grille des taux PAS pour 2019 : Page 46

.")

47 IX Régime frais de santé Nous vous rappelons le détail de l avenant 30/2016 de la BAD, relatif au régime frais de santé Cet avenant a défini le montant de la cotisation frais de santé, et son évolution indexée sur le plafond mensuel de la Sécurité Sociale (PMSS). En 2018, la cotisation mensuelle frais de santé était de 43,08, avec une répartition 50 % employeur, 50 % salarié. Le plafond mensuel de la Sécurité Sociale a progressé de 2% au 1 er janvier La cotisation mensuelle de frais de santé sera donc à compter de janvier 2019, de 43,94 : 21,97 pour le salarié, 21,97 pour l employeur. Incidences dans le logiciel : 1 Actualiser la rubrique de charges frais de santé Page 47

![Faire [Ajouter] avec une date](/docs-images/97/132212022/images/48-0.jpg "d effet au 01/01/2019 Page 48")

48 Faire [Ajouter] avec une date d effet au 01/01/2019 Page 48

Cegid Business Paie. Mise à jour plan de paie 01/01/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie. Mise à jour plan de paie 01/03/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Déclaration Sociale Nominative. Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Documentation. Nouveautés du Plan de Paie Sage. Génération i7 Version 7.10 Janvier 2015 Mise à jour n 1

Documentation Nouveautés du Plan de Paie Sage Génération i7 Version 7.10 Janvier 2015 Mise à jour n 1 Table des matières Nouvelles normes sociales Janvier 2015... 5 Tableau récapitulatif des charges sociales

Documentation Nouveautés du Plan de Paie Sage Génération i7 Version 7.10 Janvier 2015 Mise à jour n 1 Table des matières Nouvelles normes sociales Janvier 2015... 5 Tableau récapitulatif des charges sociales

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 3 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 3 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006. http://www.micromegas.fr pegase3@micromegas.fr

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011 MAJ n 3 Version v19.50 NOUVEAUTES DU PLAN DE PAIE SAGE JANVIER 2011 NOUVELLES NORMES SOCIALES JANVIER 2011... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011 MAJ n 3 Version v19.50 NOUVEAUTES DU PLAN DE PAIE SAGE JANVIER 2011 NOUVELLES NORMES SOCIALES JANVIER 2011... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Avril 2012 MAJ n 1 Version 20.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2012... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2012... 4 MISE EN

Les nouveautés du Plan de Paie Sage Avril 2012 MAJ n 1 Version 20.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2012... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2012... 4 MISE EN

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Mise en œuvre de la Loi de Finances 2014

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 4 modifie l imposition des cotisations de frais de santé,

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 4 modifie l imposition des cotisations de frais de santé,

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

Journal de paye détaillé en euros

S001 Lepic Martine (ADM) SALAIRE DE BASE 300.00 11.434 3430.20 RCFIL Réduction Fillon (intermédiaire) 3430.20 0.085 291.57 RCFIL1 Coef Réduc Fillon 254.37 254.37 RMFIL Rémunération mensuelle (Red FILLON)

S001 Lepic Martine (ADM) SALAIRE DE BASE 300.00 11.434 3430.20 RCFIL Réduction Fillon (intermédiaire) 3430.20 0.085 291.57 RCFIL1 Coef Réduc Fillon 254.37 254.37 RMFIL Rémunération mensuelle (Red FILLON)

Part I Suivi de Maintenance PAYE SALOMON Dernière mise à jour le 5 juin 2015 6

I Sommaire 0 Part I Suivi de Maintenance PAYE SALOMON Dernière mise à jour le 5 juin 2015 6 Part II 2015 Juin : CLOTURE DES CONGES PAYES 7 Part III 2015 Mai : Libellé pour journée Solidarité 13 Part IV

I Sommaire 0 Part I Suivi de Maintenance PAYE SALOMON Dernière mise à jour le 5 juin 2015 6 Part II 2015 Juin : CLOTURE DES CONGES PAYES 7 Part III 2015 Mai : Libellé pour journée Solidarité 13 Part IV

Réduction Fillon sur les bas salaires Employeur de 1 à 19 salariés au plus

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

ACTUALITES DE LA PAYE DECEMBRE 2013

ACTUALITES DE LA PAYE DECEMBRE 2013 CHIFFRES et BAREMES ANNEE 2014... 2 TEMPS PARTIEL : MAJORATION DE TOUTES LES HEURES COMPLEMENTAIRES A COMPTER DU 1ER JANVIER 2014... 6 CICE : CREDIT D IMPOT COMPETITIVITE

ACTUALITES DE LA PAYE DECEMBRE 2013 CHIFFRES et BAREMES ANNEE 2014... 2 TEMPS PARTIEL : MAJORATION DE TOUTES LES HEURES COMPLEMENTAIRES A COMPTER DU 1ER JANVIER 2014... 6 CICE : CREDIT D IMPOT COMPETITIVITE

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

LETTRE CIRCULAIRE N 2007-043

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

Cotisations et points de la retraite complémentaire. n o 3

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Bulletins de paie. Modèles à jour au 1-1-2014

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Bulletins de paie. Modèles à jour au 1-1-2015

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

TESA Notice additive générale

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Taux de cotisations au 1 er janvier 2015

de cotisations au 1 er janvier 2015 Tableaux n 1 : taux de droit commun Les cotisations sociales légales Assurances sociales agricoles maladie, vieillesse de sécurité sociale 12,80 1,80 0,75 13,55 2,10

de cotisations au 1 er janvier 2015 Tableaux n 1 : taux de droit commun Les cotisations sociales légales Assurances sociales agricoles maladie, vieillesse de sécurité sociale 12,80 1,80 0,75 13,55 2,10

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014 Vous trouverez ci-dessous, - les évolutions d ores et déjà applicables en 2014, - puis certains points en attente de décret d application

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014 Vous trouverez ci-dessous, - les évolutions d ores et déjà applicables en 2014, - puis certains points en attente de décret d application

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

Moyens de déclaration

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

COTISATIONS ET POINTS DE

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

PARAMETRAGE PAYE - Janvier 2014 -

CDIC Tél 05.34.25.40.75 Carine Louradour Fax 05.61.61.24.89 cdic@free.fr PARAMETRAGE PAYE - Janvier 2014 - DADS-U et TR Urssaf : octroi d un délai supplémentaire Délai accordé jusqu au mercredi 12 Février

CDIC Tél 05.34.25.40.75 Carine Louradour Fax 05.61.61.24.89 cdic@free.fr PARAMETRAGE PAYE - Janvier 2014 - DADS-U et TR Urssaf : octroi d un délai supplémentaire Délai accordé jusqu au mercredi 12 Février

Note technique à l attention des employeurs DTA

Sous-direction de la production et des opérations Centre des Cotisations des Marins et Armateurs Note technique à l attention des employeurs DTA Réduction générale des cotisations et contributions patronales

Sous-direction de la production et des opérations Centre des Cotisations des Marins et Armateurs Note technique à l attention des employeurs DTA Réduction générale des cotisations et contributions patronales

Actualité sociale Juillet 2008

Marseille, le 10 juillet 2008 N/REF : ACM-JMM 1 ère mise à jour du 22.07.2008 Actualité sociale Juillet 2008 Attention dernière minute : En page 5 : nouvelle valeur du point de la convention collective

Marseille, le 10 juillet 2008 N/REF : ACM-JMM 1 ère mise à jour du 22.07.2008 Actualité sociale Juillet 2008 Attention dernière minute : En page 5 : nouvelle valeur du point de la convention collective

Heures supplémentaires

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

de l employeur Les principales formalités À jour au 1 er janvier 2014

Le point sur ( ) Les principales formalités de l employeur À jour au 1 er janvier 2014 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 VOUS ÊTES

Le point sur ( ) Les principales formalités de l employeur À jour au 1 er janvier 2014 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 VOUS ÊTES

Informations importantes

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 5 modifie l imposition des cotisations de frais de santé,

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 5 modifie l imposition des cotisations de frais de santé,

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP»

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

Les agents des collectivités territoriales

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Taux et montants. Disposition presse. Déduction forfaitaire spécifique pour frais professionnels

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

de nouvelles aides pour les employeurs d apprentis Du CAP à Ingénieur un parcours gagnant l Apprentissage Un salaire progressif * Age de l apprenti 1re année du contrat 2e année du contrat 3e année du

de nouvelles aides pour les employeurs d apprentis Du CAP à Ingénieur un parcours gagnant l Apprentissage Un salaire progressif * Age de l apprenti 1re année du contrat 2e année du contrat 3e année du

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Saari PAIE - 1 - SOMMAIRE

Saari PAIE - 1 - SOMMAIRE 1 Créer la société... 2 2 Paramétrer la société... 3 3 Saisie guidée d un salarié... 3 4 Vérification des constantes et des rubriques de la paie... 4 5 Vérification caisses de

Saari PAIE - 1 - SOMMAIRE 1 Créer la société... 2 2 Paramétrer la société... 3 3 Saisie guidée d un salarié... 3 4 Vérification des constantes et des rubriques de la paie... 4 5 Vérification caisses de

CAHIER DES CHARGES DUCS EDI SOMMAIRE

Cahiers des charges DUCS EDI (Echange de Données Informatisé) CAHIER DES CHARGES DUCS EDI SOMMAIRE INFORMATIONS NÉCESSAIRES POUR LE PARAMÉTRAGE DU FICHIER À DESTINATION DU GROUPE AG2R... 2 TABLE DES CATÉGORIES

Cahiers des charges DUCS EDI (Echange de Données Informatisé) CAHIER DES CHARGES DUCS EDI SOMMAIRE INFORMATIONS NÉCESSAIRES POUR LE PARAMÉTRAGE DU FICHIER À DESTINATION DU GROUPE AG2R... 2 TABLE DES CATÉGORIES

SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52. Année Trimestre Mois Quinzaine Semaine Jour Heure COTISATIONS LEGALES

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

Le créateur d entreprise

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

Les évolutions de vos régimes au cours des prochaines années

Les évolutions de vos régimes au cours des prochaines années La généralisation de la couverture complémentaire santé à tous les salariés La loi relative à la sécurisation de l emploi du 14 juin 2013 prévoit

Les évolutions de vos régimes au cours des prochaines années La généralisation de la couverture complémentaire santé à tous les salariés La loi relative à la sécurisation de l emploi du 14 juin 2013 prévoit

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

Aujourd hui, il est consultant dans les domaines de Paie, Déclarations et Ressources Humaines.

Emploi Salarié Retraité Document réalisé par Albert CREPALDI, septembre 2008 Présentation : Albert CREPALDI a passé toute sa carrière depuis 1970 dans le monde du service paie et RH, au sein d une grande

Emploi Salarié Retraité Document réalisé par Albert CREPALDI, septembre 2008 Présentation : Albert CREPALDI a passé toute sa carrière depuis 1970 dans le monde du service paie et RH, au sein d une grande

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Le Bulletin de salaire

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

[DADS-U] PERCO. Si vous avez mis en place ce dispositif, il doit être déclaré dans la N4DS. Ainsi, les structures attendues seront les suivantes :

![[DADS-U] PERCO. Si vous avez mis en place ce dispositif, il doit être déclaré dans la N4DS. Ainsi, les structures attendues seront les suivantes :](/thumbs/24/3093749.jpg "[DADS-U] PERCO. Si vous avez mis en place ce dispositif, il doit être déclaré dans la N4DS. Ainsi, les structures attendues seront les suivantes :") [DADS-U] PERCO La loi relative à la réforme des retraites permet aux salariés sans compte épargne-temps d affecter 5 jours au maximum par an de repos non pris sur un PERCO. Si vous avez mis en place ce

[DADS-U] PERCO La loi relative à la réforme des retraites permet aux salariés sans compte épargne-temps d affecter 5 jours au maximum par an de repos non pris sur un PERCO. Si vous avez mis en place ce

Le montant des sommes versées à l occasion de la manifestation sportive :

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

CONFERENCE ANNUELLE PAIE

CONFERENCE ANNUELLE PAIE Mardi 17 Septembre 2013 - Cité des Echanges L impact des normes légales 2013 dans votre gestion de la paie : CICE / N4DS 2013 / DSN 2013 NRC 1 allée de la créativité 59650 Villeneuve

CONFERENCE ANNUELLE PAIE Mardi 17 Septembre 2013 - Cité des Echanges L impact des normes légales 2013 dans votre gestion de la paie : CICE / N4DS 2013 / DSN 2013 NRC 1 allée de la créativité 59650 Villeneuve

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

Les emplois au pair & les stagiaires aide-familiaux étrangers. Particulier employeur. À jour au 1 er janvier 2013

Particulier employeur Les emplois au pair & les stagiaires aide-familiaux étrangers À jour au 1 er janvier 2013 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources

Particulier employeur Les emplois au pair & les stagiaires aide-familiaux étrangers À jour au 1 er janvier 2013 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES Synthèse CPI-CNBF (maj 17 avril 2008) Documents de travail : Comparatif CPI et CNBF 25 ANS et 30K Comparatif CPI et CNBF 35 ANS 65K avec produit de retraite

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES Synthèse CPI-CNBF (maj 17 avril 2008) Documents de travail : Comparatif CPI et CNBF 25 ANS et 30K Comparatif CPI et CNBF 35 ANS 65K avec produit de retraite

GESTION DU PERSONNEL et ressources humaines

www.cterrier.com 1/7 29/09/2008 GESTION DU PERSONNEL et ressources humaines Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

www.cterrier.com 1/7 29/09/2008 GESTION DU PERSONNEL et ressources humaines Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

Contributions Assurance chômage et cotisation AGS

Contributions Assurance chômage et cotisation AGS Présentation générale Observation préalable : Vous trouverez dans ce dossier en premier lieu toutes les informations générales et les modalités pratiques

Contributions Assurance chômage et cotisation AGS Présentation générale Observation préalable : Vous trouverez dans ce dossier en premier lieu toutes les informations générales et les modalités pratiques

Sommaire. L entrée en vigueur de l avenant n 21 sur les salaires minima au 1 er novembre 2013

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

Réintégration de la garantie chirurgie du BTP

Pégase 3 Réintégration de la garantie chirurgie du BTP Dernière révision le 07/03/2008 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Le régime de la garantie... 4 Quand réintégrer?... 4 Les ETAM...

Pégase 3 Réintégration de la garantie chirurgie du BTP Dernière révision le 07/03/2008 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Le régime de la garantie... 4 Quand réintégrer?... 4 Les ETAM...

Site portail des Urssaf www.urssaf.fr Associations > Centre aéré / colonie > Vos salariés - Vos cotisations > Taux et montants

Taux et montants Accueil collectif, séjour de vacances L arrêté du 11 octobre 1976 a instauré un dispositif spécifique applicable aux personnes recrutées à titre temporaire et non bénévole pour assurer

Taux et montants Accueil collectif, séjour de vacances L arrêté du 11 octobre 1976 a instauré un dispositif spécifique applicable aux personnes recrutées à titre temporaire et non bénévole pour assurer

Édition du 3 mars 2014

1 Édition du 3 mars 2014 LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS 2 TOUT SAVOIR SUR LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS SOMMAIRE Ce qui est dû à l apprenti

1 Édition du 3 mars 2014 LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS 2 TOUT SAVOIR SUR LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS SOMMAIRE Ce qui est dû à l apprenti

REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

Pacte de responsabilité et de solidarité. Réunion du 6 juin 2014 AGEN

Pacte de responsabilité et de solidarité Réunion du 6 juin 2014 AGEN 5 années de croissance perdues 1 850 Volume de la production nationale en milliard d'euros constants (valeur 2005) 1 800 1 750 1 700

Pacte de responsabilité et de solidarité Réunion du 6 juin 2014 AGEN 5 années de croissance perdues 1 850 Volume de la production nationale en milliard d'euros constants (valeur 2005) 1 800 1 750 1 700

Claude-Annie Duplat. Votre retraite. Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

Le régime social des cotisations patronales de protection sociale complémentaire

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

LETTRE CIRCULAIRE N 2008-081

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Site portail des Urssaf www.urssaf.fr Employeurs > Activité générale > Vos salariés - Vos cotisations > Taux et montants

Taux et montants En tant qu employeur, vous êtes responsable de la déclaration et du paiement des cotisations et des contributions sociales de votre salarié. Selon leur nature, leur taux peut être d application

Taux et montants En tant qu employeur, vous êtes responsable de la déclaration et du paiement des cotisations et des contributions sociales de votre salarié. Selon leur nature, leur taux peut être d application

LDPaye. Etablir sa DADS-U 2014 N4DS V01X09

LDPaye Etablir sa DADS-U 2014 N4DS V01X09 Plan de la présentation La DADS-U Rappels Nouveautés DADS-U V01X09 Contrôler sa déclaration Les points sensibles à vérifier Les contrôles Sensibilisation DSN Q&R

LDPaye Etablir sa DADS-U 2014 N4DS V01X09 Plan de la présentation La DADS-U Rappels Nouveautés DADS-U V01X09 Contrôler sa déclaration Les points sensibles à vérifier Les contrôles Sensibilisation DSN Q&R

Tableau comparatif des contrats d apprentissage et de professionnalisation

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

les derniers salaires qui comptent

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

Formation Repreneurs MODULE SOCIAL. Formation Repreneurs Réseau des CMA Rhône-Alpes

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Participation des collectivités à la mutuelle santé et au contrat maintien de salaire

Véga+ PAIE Novembre 2009 Participation des collectivités à la mutuelle santé et au contrat maintien de salaire Important! Mise en application au 1 er janvier 2010 Vous devrez valider la paie du mois de

Véga+ PAIE Novembre 2009 Participation des collectivités à la mutuelle santé et au contrat maintien de salaire Important! Mise en application au 1 er janvier 2010 Vous devrez valider la paie du mois de

MODE D EMPLOI DE L APPRENTISSAGE

ÉTUDES INTERCULTURELLES DE LANGUES APPLIQUÉES Licence Pro Rédacteur Technique Master 2 Pro Industrie de la Langue et Traduction Spécialisée Master 2 Pro de Conception Documentation Multilingue et Multimédia

ÉTUDES INTERCULTURELLES DE LANGUES APPLIQUÉES Licence Pro Rédacteur Technique Master 2 Pro Industrie de la Langue et Traduction Spécialisée Master 2 Pro de Conception Documentation Multilingue et Multimédia

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale