Colruyt COLR (XBRU) Le rendement économique européen très incertain pour Colruyt ; actions surévaluées

|

|

|

- Étienne Clermont

- il y a 8 ans

- Total affichages :

Transcription

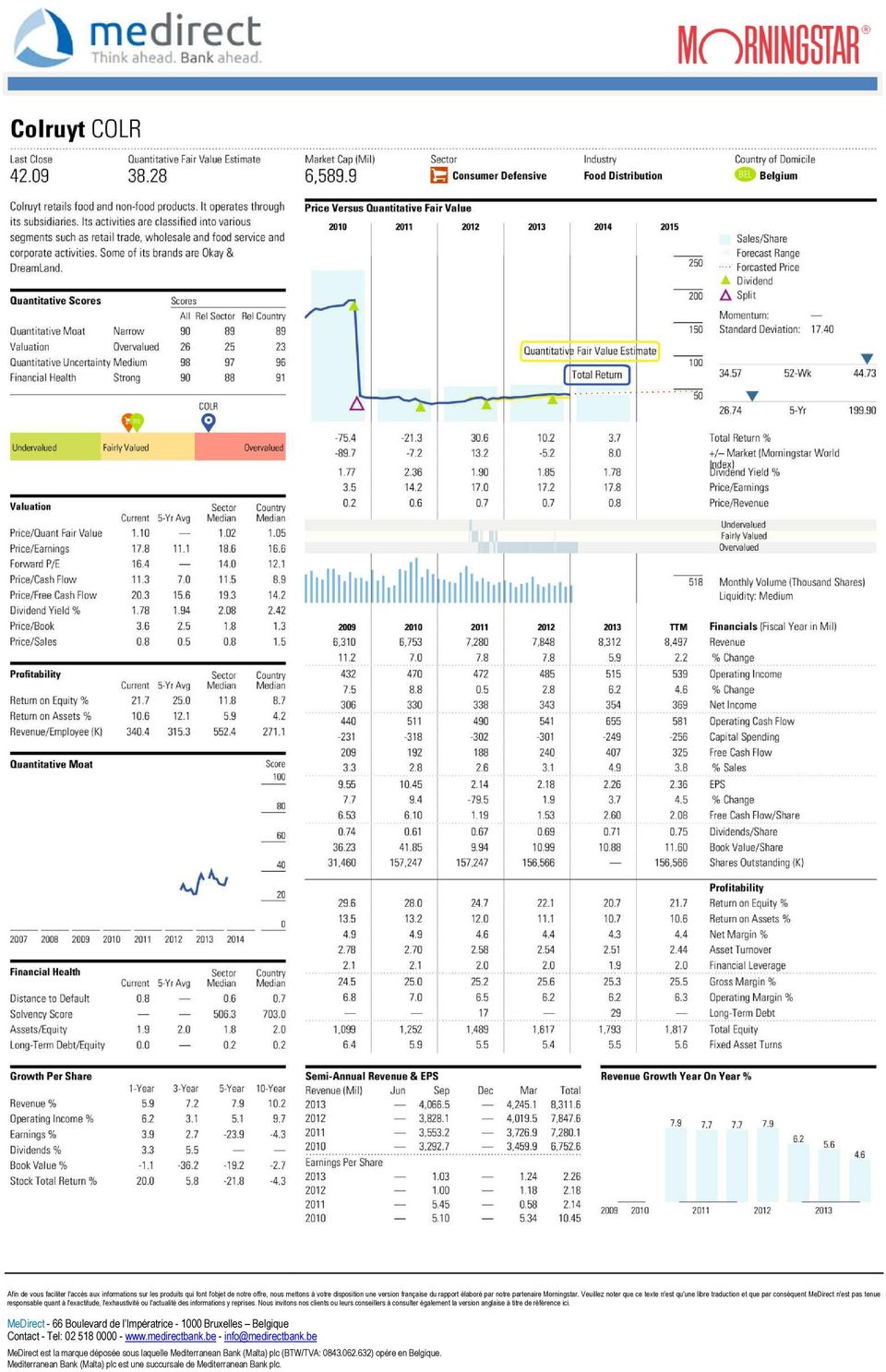

1 Colruyt COLR (XBRU) Dernier cours Juste valeur Prix / Juste valeur Rendement du dividende % Incertitude Avantage Concurrentiel Capitalisation boursière (Bil) Notation de l intendance Secteur 42,09 EUR 38,28 EUR 1,10 1,78 Moyenne Etroit 6, Distribution alimentaire Le rendement économique européen très incertain pour Colruyt ; actions surévaluées Thèse d investissement Rodney Nelson 26 juin 2013 Etant donné la performance continue de ses magasins classiques et le succès grandissant de ses autres affaires, nous pensons que Colruyt est en équilibre afin de maintenir ses revenus et sa trajectoire de croissance de profit. Note d analyste Le Rendement économique européen très incertain pour Colruyt; actions surévaluées Alors que les conditions économiques difficiles dans la zone euro ont été un boulet à la cheville de bien des entreprises à exposition européenne, les commerçants du discount semble être l exception à la règle. Colruyt tire profit de la parcimonie grandissante des consommateurs européens et fait levier avec son supermarché sans fioritures en proposant des prix bien inférieurs à la concurrence et donc en attirant de nouvelles affaires. Alors que plusieurs secteurs ralentissent au réveil de la crise financière globale, les affaires de Colruyt ont été florissantes. La société a profité d un changement de préférences chez les consommateurs puisque les individus recherchent plus de pouvoir d achat par ces temps d incertitudes économiques. La structure de Colruyt offrant des produits de sous-marque à bas prix et mettant en vedette seulement l essentiel a produit une croissance solide, particulièrement car les consommateurs deviennent de plus en plus sensibles aux prix. Etant donné que la volatilité économique est toujours présente en Europe, Colruyt devrait être capable de générer encore plus de trafic au sein de ses magasins, ce qui favoriserait la rétention d une part significative de sa base de clients quand l économie européenne commercera à se rétablir sérieusement. L entreprise se situe dans une position dominante dans son marché le plus large, la Belgique, et possède certaines autres entreprises qui pourraient aider à sa croissance dans le futur. Même si Colruyt n est pas la seule chaine de supermarchés discount en Belgique, la société est le leader du marché face à sa concurrence la plus proche Aldi et Lidl (respectivement 11% et 6% de parts de marché) et contrôle la part de marché la plus large à hauteur de 27%. La présence de Colruyt continue de croitre en ouvrant d autres affaires dans son marché primaire. La société a étendu ses intérêts au niveau de l alimentation à une nouvelle clientèle, avec ses magasins de produits frais Okay et ses magasins d alimentation biologique Bio Planet. De plus, l entreprise a profité d un succès formidable avec ses magasins Dreamland et Dreambaby, qui ont généré 10% de croissance de revenu depuis La ligne de magasins Dream a donné l opportunité à Colruyt de s exposer à des revenus discrétionnaires et à une croissance de ces magasins qui pourrait s accélérer si l économie européenne se renforce. Rodney Nelson 31 Janvier 2014 Bien que le modèle d'affaires de Colruyt vise à capitaliser en temps de difficultés économiques et à maintenir un pourcentage élevé de nouveaux clients à mesure que la situation s'améliore, nous pensons que ce thème a largement joué pour la société lors de l'évolution récente des dépenses de consommation en Europe. La direction a abaissé ses prévisions pour l'ensemble de l'année car la croissance des ventes continue de ralentir, même si nous continuons à croire que l'entreprise devrait être en mesure de maintenir une clientèle saine évoluant positivement, au vu de sa part de marché en Belgique et de son approche sans fioritures, pierres angulaires de l'avantage compétitif de l'entreprise. Au troisième trimestre, les ventes ont augmenté de seulement 3,3% à 2,3 milliards EUR, car la composition des ventes et la baisse des dépenses de consommation a eu un impact négatif sur les résultats bruts. Les activités promotionnelles ont progressivement augmenté au cours des derniers trimestres, ce qui peut limiter la capacité de Colruyt à se différencier des grandes surfaces d'alimentation, forçant la compagnie à vendre avec des marges encore plus faibles que d'habitude. La société a cédé une petite quantité de ses parts de marché au troisième trimestre (baisse de 20 points de base à 25,8%), reflétant ces impacts. L'entreprise a maintenu la bonne dynamique de ses activités de gros et de ses services alimentaires, bien que ces segments représentent une part beaucoup plus faible de l'ensemble des ventes et des bénéfices d'exploitation (aux alentours respectifs de 17% et 4 %). La direction de Colruyt a revu ses attentes à la baisse pour un plafonnement des gains concernant l'exercice , 2014, car la société s'attend maintenant à ce que l'impact des promotions ne résulte en un déclin des revenus nets années après années. Bien que nous ne croyions pas que Colruyt risque de perdre une part importante du marché, nous pensons que l'entreprise continuera d'éprouver des difficultés à se distinguer de la concurrence car les autres concurrents vont être forcés à baisser les prix au vu de l'environnement actuel à faibles dépenses. Colruyt devrait continuer à résister à la tempête, mais nous estimons que le ratio risque / récompense actuel des actions n'est pas attrayant, et les que investisseurs devraient chercher un meilleur point d'entrée avant de placer de nouveaux capitaux.

2 Colruyt COLR (XBRU) Dernier cours Juste valeur Prix / Juste valeur Rendement du dividende % Incertitude Avantage Concurrentiel Capitalisation boursière (Bil) Notation de l intendance Secteur 42,09 EUR 38,28 EUR 1,10 1,78 Moyenne Etroit 6, Distribution alimentaire Les optimistes (bulls) disent : L'incertitude économique persistante en Europe a incité les consommateurs à rester économe, rendant l'approche économique de Colruyt attrayante pour les acheteurs. Colruyt a toujours possédé la plus grande part de marché en Belgique car Aldi et Lidl ont été incapables de récupérer une part importante de l'activité de l'entreprise. L'entreprise a connu une croissance annuelle de plus de 10% du chiffre d'affaires de sa filiale de jouets Dreamland, et continue d'étoffer sa sélection de jouets qui a connu une croissance de près de 25% depuis Les pessimistes (bears) disent : Le total des ventes et des profits opérationnels ont augmenté annuellement de respectivement 7 et 3% depuis 2010 et, l entreprise a connu des records de revenus chaque année depuis Les marges de profits sont restées incroyablement stables durant les dernières années, avec des marges brutes qui atteignent régulièrement un peu plus de 25% tandis que les marges opérationnelles se situent habituellement de 5 à 9%. Les magasins de Colruyt ont crû à des taux annuels de respectivement 5 et 7% depuis 2009 puisque l entreprise s étends au marché du bio et celui du jouet. Alors que l incertitude économique continue de peser sur l Europe, Colruyt tient bon afin de gagner plus de clients sensibles aux prix dans ses supermarchés discount, ce qui comptabilise 65% de ses ventes. L entreprise continue d ajouter de nouveaux magasins à travers toutes ses chaînes et nous croyons que Colruyt est bien positionné pour maintenir des ventes solides, constantes et une croissance de revenus à un chiffre haut ou moyen pour la suite. Certains clients seront inévitablement perdus si les conditions économiques s'améliorent dans la zone euro car certains acheteurs migreront vers des supermarchés plus haut de gamme. Il y a probablement peu de place pour l'expansion des marges de Colruyt au vu de la politique de prix agressive contre les concurrents haut de gamme. La hausse des prix des denrées alimentaires pourrait nuire à la capacité de Colruyt à saper de manière significative la structure de prix de ses concurrents. Avantage Concurrentiel 26 juin 2013 Notre modèle quantitatif suggère que Colruyt peut se targuer d un avantage compétitif significatif. L association de Colruyt avec des économies de coûts est particulièrement attirante en ces temps de bouleversements économiques, et au plus le trafic augmente dans ses magasins au plus il devient aisé pour l entreprise de retenir ses clients qui s habituent à payer le prix discount. Le bénéfice de coût que Colruyt fournit à ses clients avec son approche sans fioritures génère une relation rigoureuse avec une partie de sa base de clients. Tandis que d autres entreprises ont de la compétition d autres revendeurs discount tel qu Aldi, Colruyt a une avance substantielle dans son marché domestique belge et il ne sera pas aisé pour d autres chaines telles qu Aldi ou Lidl de lui voler des parts de marché. Evaluation 26 Juin 2013 Risque 26 Juin 2013 A l inverse de la plupart des entreprises de consommateurs, le plus grand risque opérationnel de Colruyt est un redressement prolongé dans l économie européenne. Même si l entreprise pourrait continuer à être en concurrence dans un tel environnement, nt, elle perdrait probablement une part importante de sa base de clients au profit de magasins à quantité-seuil moyen ou élevé pendant ces périodes de prospérité économique. L entreprise fait aussi face à une compétition lourde de la part des célèbres chaines Aldi et Lidl. Ces sociétés opèrent de manière similaire à Colruyt et menacent de s accaparer des parts de marché. Et enfin, une hausse du prix des matières premières pourrait compromettre la capacité de Colruyt à proposer des prix plus intéressants que sa concurrence, ce qui éliminerait l avantage concurrentiel de l entreprise et par la même occasion diminuerait ses marges de profit. Management Rodney Nelson 26 juin 2013 Colruyt est une affaire familiale depuis sa fondation en Jef Colruyt est PDG de Colruyt depuis qu il a succédé à son père Jo en Depuis sa nomination, Jef a poussé Colruyt jusqu'à des niveaux record de prospérité tout en étendant les intérêts de la société au-delà des supermarchés de discount jusqu'à des magasins d alimentation ion de niche et aux jouets. Etant donné le succès et la constance continus, nous sommes à l aise avec la direction de Jef Colruyt pour l avenir. La consistance fut clé pour Colruyt étant donné que l entreprise a généré de solides revenus et une croissance de profits de manière régulière ces dernières années.

3 Colruyt COLR (XBRU) Dernier cours Juste valeur Prix / Juste valeur Rendement du dividende % Incertitude Avantage Concurrentiel Capitalisation boursière (Bil) Notation de l intendance Secteur 42,09 EUR 38,28 EUR 1,10 1,78 Moyenne Etroit 6, Distribution alimentaire Note(s) de l analyste Le Rendement économique européen très incertain pour Colruyt; actions surévaluées Colruyt jouit d'un bon premier semestre, maintient ses prédictions prudentes ; actions surévaluées Rodney Nelson 26 Novembre 2013 Rodney Nelson 31 Janvier 2014 Bien que le modèle d'affaires de Colruyt vise à capitaliser en temps de difficultés économiques et à maintenir un pourcentage élevé de nouveaux clients à mesure que la situation s'améliore, nous pensons que ce thème a largement joué pour la société lors de l'évolution récente des dépenses de consommation en Europe. La direction a abaissé ses prévisions pour l'ensemble de l'année car la croissance des ventes continue de ralentir, même si nous continuons à croire que l'entreprise devrait être en mesure de maintenir une clientèle saine évoluant positivement, au vu de sa part de marché en Belgique et de son approche sans fioritures, pierres angulaires de l'avantage compétitif de l'entreprise. Au troisième trimestre, les ventes ont augmenté de seulement 3,3% à 2,3 milliards EUR, car la composition des ventes et la baisse des dépenses de consommation a eu un impact négatif sur les résultats bruts. Les activités promotionnelles ont progressivement augmenté au cours des derniers trimestres, ce qui peut limiter la capacité de Colruyt à se différencier des grandes surfaces d'alimentation, forçant la compagnie à vendre avec des marges encore plus faibles que d'habitude. La société a cédé une petite quantité de ses parts de marché au troisième trimestre (baisse de 20 points de base à 25,8%), reflétant ces impacts. L'entreprise a maintenu la bonne dynamique de ses activités de gros et de ses services alimentaires, bien que ces segments représentent une part beaucoup plus faible de l'ensemble des ventes et des bénéfices d'exploitation (aux alentours de 17% et 4 % respectivement). La direction de Colruyt a revu ses attentes à la baisse pour un plafonnement des gains concernant l'exercice , 2014, car la société s'attend maintenant à ce que l'impact des promotions ne résulte en un déclin des revenus nets années après années. Bien que nous ne croyions pas que Colruyt risque de perdre une part importante du marché, nous pensons que l'entreprise continuera d'éprouver des difficultés à se distinguer de la concurrence car les autres concurrents vont être forcés à baisser les prix au vu de l'environnement actuel à faibles dépenses. Colruyt devrait continuer à résister à la tempête, mais nous estimons que le ratio risque / récompense actuel des actions n'est pas attrayant, et les que investisseurs devraient chercher un meilleur point d'entrée avant de placer de nouveaux capitaux. Le détaillant Colruyt a indiqué de solides résultats au premier semestre, malgré la faiblesse relative des conditions économiques sous-jacentes. En dépit du bon début d'année, la direction a réitéré ses prévisions annuelles et a déclaré que la croissance enregistrée au premier semestre ne sera pas maintenue pour le reste de l'année. Pourtant, nous continuons à croire que Colruyt profite de sa position en tant que détaillant à bas prix, ce qui l'aide à attirer les clients durant tous les cycles économiques. Les revenus du premier semestre ont augmenté de 4,6% à 4,25 milliards EUR, car les conditions économiques difficiles en Europe continuent d'amener les consommateurs vers des produits et des services moins chers. Colruyt continue d'utiliser sa stratégie à faible coût, et nous sommes encouragés par la performance de Boni Sélection, une de ses marques au label privé. La direction a cité une traction plus accrue avec ces produits parmi les consommateurs en raison de son prix abordable et de son emballage spécifique. L'exécution de cette stratégie permet à Colruyt de générer indépendamment des conditions économiques qui restent relativement volatiles partout en Belgique et dans le reste de l'europe. La société a également généré une croissance d'environ 5% des revenus de son commerce de grossiste et de ses services alimentaires (17% des recettes), tandis que les gains par action ont augmenté de 9,4 % à 1,13 EUR. Nous continuons de voir Colruyt comme l'un des détaillants les plus solides d'europe au vu de sa capacité acité à générer du succès tout au long du cycle économique. Pourtant, nous rejoignons la prudence de la direction en ce qui concerne la performance de l'entreprise vers la fin de l'exercice, car les dépenses de consommation restent relativement souples en Europe. Tandis que les actions restent modestement surévaluées, les investisseurs devraient rechercher une meilleure entrée avant de réinvestir dans ces actions, le marché semblant refléter la croissance que Colruyt a généré au premier semestre. Les problèmes de Colruyt ont diminué les attentes pour l année fiscale Rodney Nelson le 25 septembre 2013 Le groupe Colruyt divulgua l orientation de ses revenus pour l année fiscale à venir et celle-ci ci prend un ton assez similaire aux attentes de l année précédente divulguées il y a environ un an. Le président Jef Colruyt a annoncé que la société anticipe des revenus stagnant contrairement à l année fiscale

4 Colruyt COLR (XBRU) Dernier cours Juste valeur Prix / Juste valeur Rendement du dividende % Incertitude Avantage Concurrentiel Capitalisation boursière (Bil) Notation de l intendance Secteur 42,09 EUR 38,28 EUR 1,10 1,78 Moyenne Etroit 6, Distribution alimentaire Malgré ces prévisions prudentes, nous continuons de croire que Colruyt dispose d un avantage compétitif significatif en tant que magasin discount sans fioriture et avec sa structure de prix efficace qui attire ses clients avec du discount dans une ambiance conviviale. Colruyt a généré des revenus nets à hauteur de 354 millions EUR durant l année fiscale ce qui représente une augmentation de 3,,2% par rapport à l année précédente. La société avait donné un avertissement similaire au début de l année fiscale expliquant que ses revenus stagneraient comparativement à l année fiscale , 2012, donc, ces nouvelles provenant de la société ne provoquent pas nécessairement un choc. Quoi qu il en soit, le consensus estimé anticipe une modeste croissance des résultats étant donné le modèle d activité attractif de l entreprise, particulièrement dans des conditions économiques difficiles. Colruyt attire habituellement plus de clients lorsque la bourse du consommateur se resserre en offrant des marchandises de sous-marque et des produits discount, et tandis que cet environnement continue d exister en Belgique et dans bien des poches de la zone euro, le management a décidé de pencher du côté de la prudence avec leurs prévisions. La croissance des premières lignes montre des signes de ralentissements pendant l année fiscale étant donné que le chiffre d affaire a augmenté de 5.9%, bien en deçà de la croissance moyenne de l entreprise de 8.5% pendant les quatre années précédentes. Les actions de Colruyt ont grimpé de 17% depuis le début de l exercice jusqu à la date intermédiaire, et nous conseillerions de la prudence avant d injecter de nouveaux capitaux à ces niveaux.

5

6 Méthodologie des analyses d actions et de crédits de Morningstar Analyse fondamentale Avantage Concurrentiel A Morningstar, nous pensons qu'acheter à escompte des actions d'entreprises de qualité supérieure et en leur permettant d'accumuler de la valeur dans le temps est la façon la plus sûre de créer de la richesse sur le marché boursier. Les facteurs économiques fondamentaux à long terme, tels que les flux de trésorerie, la concurrence, les cycles économiques et la gestion sont nos objectifs principaux. Occasionnellement, avec cette approche, nos recommandations peuvent paraître en décalage avec le marché, mais la volonté d'être contraire est une source importante de rendement supérieur et un avantage de l'indépendance de Morningstar. Nos analystes effectuent une recherche primaire afin d'informer sur l'avantage concurrentiel, les incertitudes et la juste valeur de chaque société. Le concept de l'avantage concurrentiel est un élément fondamental de la philosophie d'investissement sement de Morningstar et est utilisé afin de distinguer les sociétés de grande qualité avec des avantages compétitifs durables. Un avantage concurrentiel est une caractéristique structurelle qui permet à une entreprise de maintenir des rendements supérieurs s sur une longue période de temps. Sans avantage concurrentiel, les bénéfices d'une entreprise sont plus sensibles à la concurrence. Des entreprises avec un avantage concurrentiel étroit sont susceptibles d'atteindre des rendements supérieurs normalisés au delà de 10 ans, pendant que des entreprises avec un large avantage concurrentiel sont plus susceptibles de maintenir des rendements supérieurs au delà de 20 ans. Plus une entreprise génère des bénéfices économiques, plus sa valeur intrinsèque augmente. Nous pensons que les entreprises avec un avantage concurrentiel plus faible constateront que leurs rendements graviteront vers le coût du capital de l'entreprise plus rapidement que les sociétés avec un avantage concurrentiel. Nous avons identifié 5 sources d'avantage concurrentiel : actifs incorporels, coûts financiers, l'effet de réseau, avantage en termes de coûts et efficacité.

7 Méthodologie des analyses d actions et de crédits de Morningstar Estimation de Juste Valeur Notation d'incertitude L'estimation de juste valeur par analyse est principalement fondée sur la base d'un modèle actualisé de flux de trésorerie en trois étapes, breveté par Morningstar. Nous utilisons également tout un éventail de méthodes fondamentales complémentaires afin de déterminer la valeur d'une entreprise comme la somme des éléments, les multiples et les rendements entre autres. Nous regardons bien au delà du second trimestre afin de déterminer la capacité d'une société à générer un flux de trésorerie car nous pensons que dans le temps, le prix du marché d'un titre évoluera vers la valeur intrinsèque de l'entreprise. Les avantages concurrentiels ne sont pas uniquement des importants mécanismes de tri afin de garantir une grande qualité mais la désignation contribue aussi directement à notre estimation de la valeur intrinsèque d'une entreprise par des rendements supérieurs soutenus sur le capital investi. La Morningstar Uncertainty Rating (notation d'incertitude) montre notre évaluation de la prévisibilité du flux de trésorerie d'une entreprise, ou le risque d'évaluation. A partir de cette notation, nous déterminons des marges de sécurité appropriées. Plus l'incertitude est grande, plus la marge de sécurité au niveau de l'estimation de juste valeur est large avant que nos recommandations ne soient déclenchées. Les notations d'incertitude peuvent être : faible, moyenne, élevée, très élevée, et extrême. Avec chaque notation d'incertitude il existe un ensemble de ratios prix/juste valeur correspondant qui motive nos recommandations. Des ratios prix/juste valeur plus bas (<1,0) mènent à des recommandations positives, tandis que des ratios prix/juste valeur plus élevés (>1,0) mènent à des recommandations négatives. Dans des cas très rares, l'estimation de juste valeur d'une entreprise est tellement imprévisible qu'il est impossible de procéder à une estimation correcte de la marge de sécurité. Pour ces entreprises nous utilisons la notation extrême. Des entreprises à très haute et extrême incertitude ont tendance à présenter un risque d'instabilité plus élevé.

8 Méthodologie des analyses d actions et de crédits de Morningstar Notation de Crédit La Notation Morningstar mesure la capacité d'une entreprise à satisfaire ses dettes et ses obligations de dette. Si nous pensons que la probabilité que la société faillisse à ses obligations est faible, nous attribuons une notation élevée. Analyse quantitative Afin de compléter le travail de notre analyste, nous fournissons des évaluations quantitatives pour une frange beaucoup plus vaste de sociétés. Ces notations sont générées par des modèles statistiques qui visent à deviner les relations entre les notations d'analyse de Morningstar et des données financières clé. En conséquence, nos notations quantitatives sont en analogie directe avec nos notations d'analyse. Estimation de juste valeur quantitative (QFVE) : Le QFVE est analogue à l'estimation de juste valeur des actions par Morningstar. Il représente la valeur par action du capital d'une société. Le QFVE est affiché dans la même devise que celle du dernier cours de clôture de l'entreprise. Evaluation : L'évaluation est fondée sur le rapport entre l'estimation de la juste valeur quantitative d'une société et son dernier cours de clôture. Incertitude quantitative : Cette notation décrit le niveau d'incertitude concernant l'exactitude de notre estimation de juste valeur. De cette manière, elle est analogue avec la notation d'incertitude de Morningstar. Avantage concurrentiel quantitatif : La notation de l'avantage concurrentiel quantitatif est analogue avec l'avantage concurrentiel analysé par Morningstar, les deux visant à décrire la compétitivité d'une entreprise. Santé financière : La santé financière s'appuie sur le calcul propriétaire de Morningstar de la distance au défaut. Comprendre les Différences Entre Evaluations d'analyse et Evaluations Quantitatives Si nos évaluations d'analyse n'étaient parfois pas différentes de nos évaluations quantitatives il ne serait guère intéressant de présenter les deux. Des différences se présentent parce que nos évaluations quantitatives sont essentiellement des analyses hautement sophistiquées des évaluations d'analyse d'entreprises comparables. Dans le cas ou une entreprise est unique et a peu de pairs, le modèle quantitatif aura plus de difficultés à attribuer des évaluations précises, tandis qu'un analyste aura plus de facilités à reconnaître les vraies caractéristiques de l'entreprise. D'autre part, les modèles quantitatifs peuvent intégrer d'une manière efficace et cohérente des nouvelles données. Empiriquement, nous savons que les évaluations quantitatives ainsi que les évaluations d'analyse sont tout aussi de puissants prédicateurs de rendements futurs. Quand l'évaluation d'analyse et l'évaluation quantitative sont en concertation, les évaluations sont beaucoup plus prédictives qu'en cas de divergence. De cette manière, elles offrent un excellent second avis l'un et l'autre. En cas de divergence, il serait prudent de suivre les évaluations d'analyse s'il s'agit d'une entreprise véritablement unique face à une situation particulière propre à cette entreprise, et de suivre l'évaluation quantitative s'il s'agit d'une entreprise facilement comparable à d'autres et si on a régulièrement accès à des informations pertinentes la concernant.

Recherches mises en valeur

Recherches mises en valeur Résumé hebdomadaire de nos meilleures idées et développements au sein de notre univers de couverture La Meilleure Idée Capital One va fructifier votre portefeuille 14 février

Recherches mises en valeur Résumé hebdomadaire de nos meilleures idées et développements au sein de notre univers de couverture La Meilleure Idée Capital One va fructifier votre portefeuille 14 février

Communiqué de presse S1 2014-2015

Communiqué de presse 27 novembre 2014 Huizingen, Belgique Communiqué de presse S1 2014-2015 (Résultats pour le premier semestre clôturé le 30 septembre 2014) Le chiffre d affaires semestriel a connu une

Communiqué de presse 27 novembre 2014 Huizingen, Belgique Communiqué de presse S1 2014-2015 (Résultats pour le premier semestre clôturé le 30 septembre 2014) Le chiffre d affaires semestriel a connu une

Contrats sur différence (CFD)

") Avertissement à l attention des investisseurs 28/02/2013 Contrats sur différence (CFD) Principales recommandations Les contrats sur différence (CFD) sont des produits complexes qui ne sont pas adaptés

Avertissement à l attention des investisseurs 28/02/2013 Contrats sur différence (CFD) Principales recommandations Les contrats sur différence (CFD) sont des produits complexes qui ne sont pas adaptés

Excellente performance au premier semestre 2011 pour Sopra Group

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 kbraccoclark@sopragroup.com Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 vlegoupil@sopragroup.com

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 kbraccoclark@sopragroup.com Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 vlegoupil@sopragroup.com

Des résultats semestriels sous haute surveillance

Des résultats semestriels sous haute surveillance 01/07/14 à 11:49 - Reuters - Une hausse des résultats nécessaire pour justifier les valorisations actuelles - Le marché n'anticipe pas une vague d'avertissements

Des résultats semestriels sous haute surveillance 01/07/14 à 11:49 - Reuters - Une hausse des résultats nécessaire pour justifier les valorisations actuelles - Le marché n'anticipe pas une vague d'avertissements

COMMENTAIRE. Services économiques TD LES VENTES DE VÉHICULES AU CANADA DEVRAIENT DEMEURER ROBUSTES, MAIS LEUR CROISSANCE SERA LIMITÉE

COMMENTAIRE Services économiques TD LES VENTES DE VÉHICULES AU CANADA DEVRAIENT DEMEURER ROBUSTES, MAIS LEUR CROISSANCE SERA LIMITÉE Faits saillants Les ventes de véhicules au Canada ont atteint un sommet

COMMENTAIRE Services économiques TD LES VENTES DE VÉHICULES AU CANADA DEVRAIENT DEMEURER ROBUSTES, MAIS LEUR CROISSANCE SERA LIMITÉE Faits saillants Les ventes de véhicules au Canada ont atteint un sommet

Comment investir en sicav?

& Sicav Comment réaliser de bons placements quand on n a pas le temps ou les connaissances suffisantes pour s en occuper? Opter pour une ou plusieurs sicav peut être utile! Comment investir en sicav? Société

& Sicav Comment réaliser de bons placements quand on n a pas le temps ou les connaissances suffisantes pour s en occuper? Opter pour une ou plusieurs sicav peut être utile! Comment investir en sicav? Société

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

L INVESTISSEMENT JOUE À «CASH-CASH»

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

Zéphyr, système de Day Trading

Zéphyr, système de Day Trading Par Eole Trading. Présentation Zéphyr est un système quotidien agressif. (Ex-Ultimate) L objectif est de profiter de la volatilité de chaque session de trading pour des gains

Zéphyr, système de Day Trading Par Eole Trading. Présentation Zéphyr est un système quotidien agressif. (Ex-Ultimate) L objectif est de profiter de la volatilité de chaque session de trading pour des gains

AS Equities Opportunity Switzerland (CHF)

") AS Investment Management (CHF) Rapport annuel 2011 Philosophie d investissement AS Equities - Opportunity Switzerland est un fonds long-short en actions suisses, avec une faible corrélation au marché suisse.

AS Investment Management (CHF) Rapport annuel 2011 Philosophie d investissement AS Equities - Opportunity Switzerland est un fonds long-short en actions suisses, avec une faible corrélation au marché suisse.

DÉCLARATION DES RISQUES

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

Rapport intermédiaire. Comptes du Groupe au 30 juin 2015

Rapport intermédiaire Comptes du Groupe au 30 juin 2015 2 Message des présidents En présentant de très bons résultats semestriels dans un environnement global incertain, la BCV démontre une nouvelle fois

Rapport intermédiaire Comptes du Groupe au 30 juin 2015 2 Message des présidents En présentant de très bons résultats semestriels dans un environnement global incertain, la BCV démontre une nouvelle fois

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

C O M M U N I Q U É D E P R E S S E

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

PRIVATE EQUITY. La solidité et la prospérité du marché suisse. Un rendement stable et durable dans l immobilier locatif et hôtelier

VIRGIN REAL ESTATE INVEST PRIVATE EQUITY La solidité et la prospérité du marché suisse Un rendement stable et durable dans l immobilier locatif et hôtelier L excellence de la place luxembourgeoise. ADEJE

VIRGIN REAL ESTATE INVEST PRIVATE EQUITY La solidité et la prospérité du marché suisse Un rendement stable et durable dans l immobilier locatif et hôtelier L excellence de la place luxembourgeoise. ADEJE

Communiqué de presse FY 2014-2015

Communiqué de presse du 29 mai 2015 Huizingen, Belgique Confidentiel jusqu au 29 mai 2015 Communiqué de presse FY 2014-2015 (Résultats pour l exercice clôturé le 31 mars 2015) 1,8 de croissance du chiffre

Communiqué de presse du 29 mai 2015 Huizingen, Belgique Confidentiel jusqu au 29 mai 2015 Communiqué de presse FY 2014-2015 (Résultats pour l exercice clôturé le 31 mars 2015) 1,8 de croissance du chiffre

Deutsche Bank AG (DE) (A / A2) Fund Opportunity Coupon 2023 VI. Type d investissement A QUOI VOUS ATTENDRE? Public cible

(A / A2) Fund Opportunity Coupon 2023 VI. Type d investissement A QUOI VOUS ATTENDRE? Public cible") Deutsche Bank AG (DE) (A / A2) Fund Opportunity Coupon 2023 VI A QUOI VOUS ATTENDRE? Titre de dette structuré émis par Deutsche Bank AG. Coupon brut annuel variable lié à la performance annualisée d un

Deutsche Bank AG (DE) (A / A2) Fund Opportunity Coupon 2023 VI A QUOI VOUS ATTENDRE? Titre de dette structuré émis par Deutsche Bank AG. Coupon brut annuel variable lié à la performance annualisée d un

Crédit hypothécaire : croissance durable

Union Professionnelle du Crédit Communiqué de presse Crédit hypothécaire : croissance durable Bruxelles, le 6 mai 2011 Au cours du premier trimestre de 2011, 24 % de crédits hypothécaires de plus ont été

Union Professionnelle du Crédit Communiqué de presse Crédit hypothécaire : croissance durable Bruxelles, le 6 mai 2011 Au cours du premier trimestre de 2011, 24 % de crédits hypothécaires de plus ont été

Malgré un environnement économique difficile, IMMOBEL continue à investir pour assurer sa croissance

Bruxelles, le 31 août 2012 8h40 Information réglementée COMMUNIQUÉ DE PRESSE Malgré un environnement économique difficile, IMMOBEL continue à investir pour assurer sa croissance Résultat opérationnel consolidé

Bruxelles, le 31 août 2012 8h40 Information réglementée COMMUNIQUÉ DE PRESSE Malgré un environnement économique difficile, IMMOBEL continue à investir pour assurer sa croissance Résultat opérationnel consolidé

Chiffres clés de l assurance transport 2011 réalisés par l ABAM

Chiffres clés de l assurance transport 2011 réalisés par l ABAM Contenu 1. Facultés : la Belgique reste dans le top 15... 2 2. La branche CMR reste dans le vert... 3 3. Corps fluviaux... 4 4. Corps maritimes...

Chiffres clés de l assurance transport 2011 réalisés par l ABAM Contenu 1. Facultés : la Belgique reste dans le top 15... 2 2. La branche CMR reste dans le vert... 3 3. Corps fluviaux... 4 4. Corps maritimes...

Deuxième trimestre 2015

Deuxième trimestre 2015 Contenu Perspectives économiques mondiales Perspectives sur les catégories d'actif Paul English, MBA, CFA vice-président principal, Placements Tara Proper, CFA vice-présidente adjointe,

Deuxième trimestre 2015 Contenu Perspectives économiques mondiales Perspectives sur les catégories d'actif Paul English, MBA, CFA vice-président principal, Placements Tara Proper, CFA vice-présidente adjointe,

LE PLAN D'AMÉLIORATION DE LA FONCTION MARKETING

LE PLAN D'AMÉLIORATION DE LA FONCTION MARKETING Direction du développement des entreprises et des affaires Préparé par Michel Coutu, F. Adm.A., CMC Conseiller en gestion Publié par la Direction des communications

LE PLAN D'AMÉLIORATION DE LA FONCTION MARKETING Direction du développement des entreprises et des affaires Préparé par Michel Coutu, F. Adm.A., CMC Conseiller en gestion Publié par la Direction des communications

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

RAPPORT SEMESTRIEL. ACER ACTIONS S1 au 30.06.2013. Acer Finance Société de Gestion agrément AMF n GP-95009

RAPPORT SEMESTRIEL ACER ACTIONS S1 au 30.06.2013 Acer Finance Société de Gestion agrément AMF n GP-95009 8 rue Danielle Casanova 75002 Paris Tel: +33(0)1.44.55.02.10 / Fax: +33(0)1.44.55.02.20 acerfinance@acerfinance.com

RAPPORT SEMESTRIEL ACER ACTIONS S1 au 30.06.2013 Acer Finance Société de Gestion agrément AMF n GP-95009 8 rue Danielle Casanova 75002 Paris Tel: +33(0)1.44.55.02.10 / Fax: +33(0)1.44.55.02.20 acerfinance@acerfinance.com

TUTORIAL D UTILISATION ET DE COMPREHENSION PLATEFORME DE TRADING TRADMAKER

P a g e 1 TUTORIAL D UTILISATION ET DE COMPREHENSION PLATEFORME DE TRADING TRADMAKER P a g e 2 TABLE DES MATIERES 1. TERMINOLOGIE DE BASE 1.1 Symboles 1.2 Taux Bid 1.3 Taux Ask 1.4 Spread 1.5 High Bid

P a g e 1 TUTORIAL D UTILISATION ET DE COMPREHENSION PLATEFORME DE TRADING TRADMAKER P a g e 2 TABLE DES MATIERES 1. TERMINOLOGIE DE BASE 1.1 Symboles 1.2 Taux Bid 1.3 Taux Ask 1.4 Spread 1.5 High Bid

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

La méthode des scores, particulièrement de la Banque de France

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

Intact Corporation financière annonce ses résultats du deuxième trimestre

Communiqué de presse TORONTO, le 29 juillet 2015 Intact Corporation financière annonce ses résultats du deuxième trimestre Résultat opérationnel net par action de 1,56 $ avec un ratio combiné de 91,6 %.

Communiqué de presse TORONTO, le 29 juillet 2015 Intact Corporation financière annonce ses résultats du deuxième trimestre Résultat opérationnel net par action de 1,56 $ avec un ratio combiné de 91,6 %.

RÉSULTATS 2013 Excellente année de croissance profitable : chiffre d affaires et EBITDA ajusté historiques

COMMUNIQUE DE PRESSE RÉSULTATS 2013 Excellente année de croissance profitable : chiffre d affaires et EBITDA ajusté historiques Points clés Paris-Nanterre, le 18 février 2014 Chiffre d affaires net record

COMMUNIQUE DE PRESSE RÉSULTATS 2013 Excellente année de croissance profitable : chiffre d affaires et EBITDA ajusté historiques Points clés Paris-Nanterre, le 18 février 2014 Chiffre d affaires net record

I. Risques généraux s appliquant à l ensemble des instruments financiers

I. Risques généraux s appliquant à l ensemble des instruments financiers 1. Risque de liquidité Le risque de liquidité est le risque de ne pas pouvoir acheter ou vendre son actif rapidement. La liquidité

I. Risques généraux s appliquant à l ensemble des instruments financiers 1. Risque de liquidité Le risque de liquidité est le risque de ne pas pouvoir acheter ou vendre son actif rapidement. La liquidité

La guerre des devises, une source d opportunités Mars 2015

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

Bonne tenue de l activité au premier semestre 2009

Paris, le 27 août 2009 Bonne tenue de l activité au premier semestre 2009 Croissance organique hors essence et effet calendaire de +1,3% Quasi-stabilité de la marge d EBITDA en organique Résistance des

Paris, le 27 août 2009 Bonne tenue de l activité au premier semestre 2009 Croissance organique hors essence et effet calendaire de +1,3% Quasi-stabilité de la marge d EBITDA en organique Résistance des

Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant)

") Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant) Présentation Cogefi Gestion est la société de gestion, filiale à 100% de la maison mère Cogefi. Elle fait partie

Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant) Présentation Cogefi Gestion est la société de gestion, filiale à 100% de la maison mère Cogefi. Elle fait partie

Intact Corporation financière annonce ses résultats du troisième trimestre

Communiqué de presse TORONTO, le 2 novembre 2011 Intact Corporation financière annonce ses résultats du troisième trimestre Résultat opérationnel net par action de 0,97 $ attribuable aux résultats en assurance

Communiqué de presse TORONTO, le 2 novembre 2011 Intact Corporation financière annonce ses résultats du troisième trimestre Résultat opérationnel net par action de 0,97 $ attribuable aux résultats en assurance

INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010

Communiqué de presse TORONTO, le 5 août 2010 INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010 Bénéfice net d exploitation par action en hausse de 34 % en raison de l amélioration

Communiqué de presse TORONTO, le 5 août 2010 INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010 Bénéfice net d exploitation par action en hausse de 34 % en raison de l amélioration

Retour à la croissance

Après une forte amélioration de ses résultats au T4 2010 et la finalisation de ses programmes d investissement et de réorganisation, Eurofins réaffirme ses objectifs à moyen terme 28 janvier 2011 A l occasion

Après une forte amélioration de ses résultats au T4 2010 et la finalisation de ses programmes d investissement et de réorganisation, Eurofins réaffirme ses objectifs à moyen terme 28 janvier 2011 A l occasion

LEADER MONDIAL DU PETIT ÉQUIPEMENT DOMESTIQUE

26 février 2015 Résultats de l exercice 2014 Groupe SEB : Des performances opérationnelles solides Des devises pénalisantes 1 Ventes de 4 253 M en croissance organique* de + 4,6 % Croissance organique*

26 février 2015 Résultats de l exercice 2014 Groupe SEB : Des performances opérationnelles solides Des devises pénalisantes 1 Ventes de 4 253 M en croissance organique* de + 4,6 % Croissance organique*

La Banque Nationale divulgue des résultats record au troisième trimestre de 2013

COMMUNIQUÉ TROISIÈME TRIMESTRE La Banque Nationale divulgue des résultats record au troisième trimestre de L information financière fournie dans le présent communiqué est basée sur les états financiers

COMMUNIQUÉ TROISIÈME TRIMESTRE La Banque Nationale divulgue des résultats record au troisième trimestre de L information financière fournie dans le présent communiqué est basée sur les états financiers

Communiqué de presse. Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014. Pour le semestre clos au 31 mars 2012.

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

Politique de placements

Politique de placements Le 7 octobre 2010 Politique de placements Table des matières 1. La mission de la Fondation pour le développement des coopératives en Outaouais 2. Les principes de la gouvernance

Politique de placements Le 7 octobre 2010 Politique de placements Table des matières 1. La mission de la Fondation pour le développement des coopératives en Outaouais 2. Les principes de la gouvernance

Communiqué de presse 5 mars 2015

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

EVOLUTION DU CHIFFRE D AFFAIRES DU GROUPE AU 1 ER TRIMESTRE 2012. T1 2011 T1 2012 Variation T1 2012/T1 2011. en M en M Croissance

GROUPE CASINO : CHIFFRE D AFFAIRES DU 1 ER TRIMESTRE 2012 Chiffre d affaires de 8,7 milliards d euros au 1 er trimestre 2012, en très forte croissance : +11,3% hors essence soutenue, en amélioration par

GROUPE CASINO : CHIFFRE D AFFAIRES DU 1 ER TRIMESTRE 2012 Chiffre d affaires de 8,7 milliards d euros au 1 er trimestre 2012, en très forte croissance : +11,3% hors essence soutenue, en amélioration par

GENWORTH FINANCIAL CANADA PROPOSITION PRÉBUDGETAIRE OCTOBRE 2006

1211122 GENWORTH FINANCIAL CANADA PROPOSITION PRÉBUDGETAIRE OCTOBRE 2006 RAPPORT SOMMAIRE Cette proposition présente les recommandations de Genworth Financial Canada («Genworth») au Comité permanent des

1211122 GENWORTH FINANCIAL CANADA PROPOSITION PRÉBUDGETAIRE OCTOBRE 2006 RAPPORT SOMMAIRE Cette proposition présente les recommandations de Genworth Financial Canada («Genworth») au Comité permanent des

Chiffre d affaires 2014 pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques Je ne caractériserais pas la récente correction du marché comme «une dégringolade». Il semble

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques Je ne caractériserais pas la récente correction du marché comme «une dégringolade». Il semble

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Communiqué de Presse. S1 2015 S1 2014 Exercice 2014

Contacts Relations Investisseurs : Patrick Gouffran +33 (0)1 40 67 29 26 pgouffran@axway.com Relations Presse : Sylvie Podetti +33 (0)1 47 17 22 40 spodetti@axway.com Communiqué de Presse Axway : croissance

Contacts Relations Investisseurs : Patrick Gouffran +33 (0)1 40 67 29 26 pgouffran@axway.com Relations Presse : Sylvie Podetti +33 (0)1 47 17 22 40 spodetti@axway.com Communiqué de Presse Axway : croissance

Résultats du premier trimestre 2015. SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 %

SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 % SCOR démarre l année avec de solides performances grâce à la mise en œuvre rigoureuse de son plan stratégique

SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 % SCOR démarre l année avec de solides performances grâce à la mise en œuvre rigoureuse de son plan stratégique

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

La Banque Nationale divulgue des résultats record au premier trimestre de 2014

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

Baromètre Atradius des pratiques de paiement Etude internationale sur les comportements de paiement en B2B Principaux résultats - Belgique

RÉsultats Printemps 2012 Baromètre Atradius des pratiques Etude internationale sur les comportements en B2B Principaux résultats - Belgique Copyright Atradius N.V. 2012 Avertissement Ce rapport fournit

RÉsultats Printemps 2012 Baromètre Atradius des pratiques Etude internationale sur les comportements en B2B Principaux résultats - Belgique Copyright Atradius N.V. 2012 Avertissement Ce rapport fournit

alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance.

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

COMMENTAIRE. Services économiques TD

COMMENTAIRE Services économiques TD 16 juillet 213 LES MÉNAGES CANADIENS SONT PLUS ENDETTÉS QUE LES MÉNAGES AMÉRICAINS, MAIS UNIQUEMENT PAR SUITE DU RÉCENT DÉSENDETTEMENT AUX ÉTATS-UNIS Faits saillants

COMMENTAIRE Services économiques TD 16 juillet 213 LES MÉNAGES CANADIENS SONT PLUS ENDETTÉS QUE LES MÉNAGES AMÉRICAINS, MAIS UNIQUEMENT PAR SUITE DU RÉCENT DÉSENDETTEMENT AUX ÉTATS-UNIS Faits saillants

BNP Paribas Fortis Funding (Lu) Coupon Note Flexible Funds 2022

Coupon Note Flexible Funds 2022") BNP Paribas Fortis Funding (Lu) Coupon Note Flexible Funds 2022 Obligation structurée émise par BNP Paribas Fortis Funding, filiale de BNP Paribas Fortis SA (A2 / A+ / A+) Le présent document est rédigé

BNP Paribas Fortis Funding (Lu) Coupon Note Flexible Funds 2022 Obligation structurée émise par BNP Paribas Fortis Funding, filiale de BNP Paribas Fortis SA (A2 / A+ / A+) Le présent document est rédigé

5 raisons d investir dans des fonds d actions américaines

5 raisons d investir dans des fonds d actions américaines Avec toute la volatilité qui règne sur les marchés ces derniers temps, nombreux sont les investisseurs qui cherchent à diversifier leur portefeuille.

5 raisons d investir dans des fonds d actions américaines Avec toute la volatilité qui règne sur les marchés ces derniers temps, nombreux sont les investisseurs qui cherchent à diversifier leur portefeuille.

AGENCE IMMOBILIÈRE SOMMAIRE

AGENCE IMMOBILIÈRE SOMMAIRE LE MARCHÉ DE L'AGENCE IMMOBILIÈRE... 2 LA RÉGLEMENTATION DE L'AGENCE IMMOBILIÈRE... 5 L'ACTIVITÉ DE L'AGENCE IMMOBILIÈRE... 8 LES POINTS DE VIGILANCE DE L'AGENCE IMMOBILIÈRE...

AGENCE IMMOBILIÈRE SOMMAIRE LE MARCHÉ DE L'AGENCE IMMOBILIÈRE... 2 LA RÉGLEMENTATION DE L'AGENCE IMMOBILIÈRE... 5 L'ACTIVITÉ DE L'AGENCE IMMOBILIÈRE... 8 LES POINTS DE VIGILANCE DE L'AGENCE IMMOBILIÈRE...

JPMorgan Funds Société d Investissement à Capital Variable (la «SICAV») Registered Office:

Registered Office:") JPMorgan Funds Société d Investissement à Capital Variable (la «SICAV») Registered Office: European Bank & Business Centre, 6 route de Trèves, L-2633 Senningerberg, Grand Duchy of Luxembourg R.C.S. Luxembourg

JPMorgan Funds Société d Investissement à Capital Variable (la «SICAV») Registered Office: European Bank & Business Centre, 6 route de Trèves, L-2633 Senningerberg, Grand Duchy of Luxembourg R.C.S. Luxembourg

Hausse du crédit bancaire aux entreprises au Canada

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

LOOKBACK TO MAXIMUM NOTE 2

Société Générale (Paris) LOOKBACK TO MAXIMUM NOTE Un instrument de créance structuré émis par Société Générale S.A. (Paris) Durée de 8 ans. Mécanisme d observation annuelle dès la ème année égale à la

Société Générale (Paris) LOOKBACK TO MAXIMUM NOTE Un instrument de créance structuré émis par Société Générale S.A. (Paris) Durée de 8 ans. Mécanisme d observation annuelle dès la ème année égale à la

Baloise Fund Invest: donnez des ailes à vos placements

Baloise Fund Invest: donnez des ailes à vos placements La gestion de fortune par des professionnels, pour tous les investisseurs Edition pour la Suisse Fonds de diversification des actifs BFI Dynamic (CHF)

Baloise Fund Invest: donnez des ailes à vos placements La gestion de fortune par des professionnels, pour tous les investisseurs Edition pour la Suisse Fonds de diversification des actifs BFI Dynamic (CHF)

Revue de presse : Introduction en Bourse de Twitter. 1 ère ES 2 Théodore Aubanel 2013 Par Eva Fraicher et Victoire de Camaret

Revue de presse : Introduction en Bourse de Twitter 1 ère ES 2 Théodore Aubanel 2013 Par Eva Fraicher et Victoire de Camaret 1 SOMMAIRE Articles sélectionnés et résumé de ces articles Analyse et comparaison

Revue de presse : Introduction en Bourse de Twitter 1 ère ES 2 Théodore Aubanel 2013 Par Eva Fraicher et Victoire de Camaret 1 SOMMAIRE Articles sélectionnés et résumé de ces articles Analyse et comparaison

Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance (1)

") alpha privilège Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance Durée d investissement conseillée : 5 ans (hors cas de remboursement automatique

alpha privilège Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance Durée d investissement conseillée : 5 ans (hors cas de remboursement automatique

Becca Distribution Inc

Becca Distribution Inc 12-31-2008-12-31-2009 Becca Distribution Inc - Becca_2008.opt Page 3 Mesures clés du rendement de l'entreprise Seuil de rentabilité Valeur cible % Rentabilité % Rentabilité = 0 Période

Becca Distribution Inc 12-31-2008-12-31-2009 Becca Distribution Inc - Becca_2008.opt Page 3 Mesures clés du rendement de l'entreprise Seuil de rentabilité Valeur cible % Rentabilité % Rentabilité = 0 Période

8 Certifications Minergie

8 Chapitre 8 Être Minergie, est-ce aussi être «autrement»? Pour de nombreux acteurs du marché immobilier, un label de durabilité devrait s accompagner d une appréciation de la valeur de leur immeuble,

8 Chapitre 8 Être Minergie, est-ce aussi être «autrement»? Pour de nombreux acteurs du marché immobilier, un label de durabilité devrait s accompagner d une appréciation de la valeur de leur immeuble,

G&R Europe Distribution 5

G&R Europe Distribution 5 Instrument financier émis par Natixis, véhicule d émission de droit français, détenu et garanti par Natixis (Moody s : A2 ; Standard & Poor s : A au 6 mai 2014) dont l investisseur

G&R Europe Distribution 5 Instrument financier émis par Natixis, véhicule d émission de droit français, détenu et garanti par Natixis (Moody s : A2 ; Standard & Poor s : A au 6 mai 2014) dont l investisseur

Amundi Immobilier. Le marché de l immobilier en France 4 e trimestre 2013. Tendances. Le contexte macroéconomique

Trimestriel 27 Janvier 214 nº2 Le marché de l immobilier en France 4 e trimestre 213 Tendances > Progressif redémarrage de l activité attendue au 4 e trimestre 213, mais l évolution du PIB devrait rester

Trimestriel 27 Janvier 214 nº2 Le marché de l immobilier en France 4 e trimestre 213 Tendances > Progressif redémarrage de l activité attendue au 4 e trimestre 213, mais l évolution du PIB devrait rester

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Faurecia : un premier semestre 2015 en très forte progression ; guidance annuelle révisée à la hausse

Nanterre, le 24 juillet 2015 Faurecia : un premier semestre 2015 en très forte progression ; guidance annuelle révisée à la hausse Chiffre d affaires total en hausse de 12,6% à 10,51 milliards d euros

Nanterre, le 24 juillet 2015 Faurecia : un premier semestre 2015 en très forte progression ; guidance annuelle révisée à la hausse Chiffre d affaires total en hausse de 12,6% à 10,51 milliards d euros

Chiffre d'affaires par ligne de services

Troisième trimestre 2010 des revenus: EUR 1.210 millions Réservez au projet de loi: 90%, même par rapport au troisième trimestre 2009, 2010 Cash Flow Opérationnel s'élève à EUR 83 millions dans les neuf

Troisième trimestre 2010 des revenus: EUR 1.210 millions Réservez au projet de loi: 90%, même par rapport au troisième trimestre 2009, 2010 Cash Flow Opérationnel s'élève à EUR 83 millions dans les neuf

Croissance des ventes en France et amélioration de la génération de free cash flow

Ivry, le 30 juillet 2014 Croissance des ventes en France et amélioration de la génération de free cash flow Stabilisation du chiffre d affaires du Groupe au 2 nd trimestre : -0,3% à magasins comparables,

Ivry, le 30 juillet 2014 Croissance des ventes en France et amélioration de la génération de free cash flow Stabilisation du chiffre d affaires du Groupe au 2 nd trimestre : -0,3% à magasins comparables,

NOTICE D INFORMATION

FCP A FORMULE PULPAVIE NOTICE D INFORMATION Forme Juridique de l'opcvm : F.C.P. Etablissements désignés pour recevoir les souscriptions et les rachats : Agences des CAISSES REGIONALES de CREDIT AGRICOLE,

FCP A FORMULE PULPAVIE NOTICE D INFORMATION Forme Juridique de l'opcvm : F.C.P. Etablissements désignés pour recevoir les souscriptions et les rachats : Agences des CAISSES REGIONALES de CREDIT AGRICOLE,

DELHAIZE GROUPE, UN DISTRIBUTEUR ALIMENTAIRE LEADER

DELHAIZE GROUPE, UN DISTRIBUTEUR ALIMENTAIRE LEADER Le Groupe Delhaize détient des positions de leader en distribution alimentaire dans des marchés clés. Nos sociétés opérationnelles ont atteint ces positions

DELHAIZE GROUPE, UN DISTRIBUTEUR ALIMENTAIRE LEADER Le Groupe Delhaize détient des positions de leader en distribution alimentaire dans des marchés clés. Nos sociétés opérationnelles ont atteint ces positions

Commentaires. Michael Narayan. Les taux de change à terme

Commentaires Michael Narayan L étude de Levin, Mc Manus et Watt est un intéressant exercice théorique qui vise à extraire l information contenue dans les prix des options sur contrats à terme sur le dollar

Commentaires Michael Narayan L étude de Levin, Mc Manus et Watt est un intéressant exercice théorique qui vise à extraire l information contenue dans les prix des options sur contrats à terme sur le dollar

Une porte d entrée vers un nouveau monde. par Sergio Trigo-Paz

Une porte d entrée vers un nouveau monde Pour les investisseurs professionnels uniquement par Sergio Trigo-Paz STRATEGIC SOLUTIONS Edition Printemps 2013 Une porte d entrée vers un nouveau monde par Sergio

Une porte d entrée vers un nouveau monde Pour les investisseurs professionnels uniquement par Sergio Trigo-Paz STRATEGIC SOLUTIONS Edition Printemps 2013 Une porte d entrée vers un nouveau monde par Sergio

CYIENT 2015 CONFIDENTIEL. Conférence téléphonique sur les résultats de Cyient 4e trimestre et résultats annuels de l'exercice financier 15

Conférence téléphonique sur les résultats de Cyient 4e trimestre et résultats annuels de l'exercice financier 15 28/04/2015 Déclaration de confidentialité Les informations fournies ici sont strictement

Conférence téléphonique sur les résultats de Cyient 4e trimestre et résultats annuels de l'exercice financier 15 28/04/2015 Déclaration de confidentialité Les informations fournies ici sont strictement

RÉSULTATS ANNUELS 2014

RÉSULTATS ANNUELS 2014 Chiffre d affaires de 48,5 Mds, en progression organique de + 4,7 % En France : - Fin du cycle de repositionnement tarifaire des enseignes discount (Géant et Leader Price) - Développement

RÉSULTATS ANNUELS 2014 Chiffre d affaires de 48,5 Mds, en progression organique de + 4,7 % En France : - Fin du cycle de repositionnement tarifaire des enseignes discount (Géant et Leader Price) - Développement

LE FOREX ou marché des changes

LE FOREX ou marché des changes L essentiel sur $ Le risque est au bout du clic En partenariat avec Qu est-ce que c est? Le Forex est le marché des changes (FOReign EXchange en anglais, marché des devises).

LE FOREX ou marché des changes L essentiel sur $ Le risque est au bout du clic En partenariat avec Qu est-ce que c est? Le Forex est le marché des changes (FOReign EXchange en anglais, marché des devises).

Le présent chapitre porte sur l endettement des

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

Les réformes se poursuivent en faveur d une économie française plus compétitive et d un appui renforcé aux entreprises à l export

Les réformes se poursuivent en faveur d une économie française plus compétitive et d un appui renforcé aux entreprises à l export Depuis 2012, un ensemble d actions est engagé au service du renforcement

Les réformes se poursuivent en faveur d une économie française plus compétitive et d un appui renforcé aux entreprises à l export Depuis 2012, un ensemble d actions est engagé au service du renforcement

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

Revue de la performance du T2-2014

Revue de la performance du T2-2014 Intact Corporation financière (TSX : IFC) Le mercredi 30 juillet 2014 Intact Corporation financière Charles Brindamour Chef de la direction Intact Corporation financière

Revue de la performance du T2-2014 Intact Corporation financière (TSX : IFC) Le mercredi 30 juillet 2014 Intact Corporation financière Charles Brindamour Chef de la direction Intact Corporation financière

Total Sélection Période de souscription : Durée d investissement conseillée Éligibilité

Total Sélection Instrument financier émis par Natixis SA (Moody s : A2, Fitch : A, Standard & Poor s : A au 20 novembre 2014) dont l investisseur supporte le risque de crédit. Total Sélection est une alternative

Total Sélection Instrument financier émis par Natixis SA (Moody s : A2, Fitch : A, Standard & Poor s : A au 20 novembre 2014) dont l investisseur supporte le risque de crédit. Total Sélection est une alternative

Hauts rendements, convivialité et une sécurité par excellence : Voici OptionWeb

Première plateforme d'options Binaires régulée d'europe, OptionWeb allie rendement et sécurité. Détenteur de la licence CySec, OptionWeb vous permettra de profiter pleinement de votre expérience de trading.

Première plateforme d'options Binaires régulée d'europe, OptionWeb allie rendement et sécurité. Détenteur de la licence CySec, OptionWeb vous permettra de profiter pleinement de votre expérience de trading.

Ratios sectoriels. Dossier exemple. Dossier exemple-caroline. Références du dossier : Date : 24/09/2012 Auteur : Caroline

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

FONDS DE PLACEMENTS IMMOBILIERS SUISSES

FONDS DE PLACEMENTS IMMOBILIERS SUISSES Octobre 2011 Gabriela TURCATTI Jordi GUILLO SOMMAIRE IMMOBILIER SUISSE 3 CATÉGORIES L immobilier résidentiel 4 L immobilier commercial 5 L immobilier de bureau 5

FONDS DE PLACEMENTS IMMOBILIERS SUISSES Octobre 2011 Gabriela TURCATTI Jordi GUILLO SOMMAIRE IMMOBILIER SUISSE 3 CATÉGORIES L immobilier résidentiel 4 L immobilier commercial 5 L immobilier de bureau 5

JPMorgan Liquidity Funds Société d Investissement à Capital Variable (la «SICAV») de droit Luxembourgeois Registered Office:

de droit Luxembourgeois Registered Office:") JPMorgan Liquidity Funds Société d Investissement à Capital Variable (la «SICAV») de droit Luxembourgeois Registered Office: European Bank & Business Centre, 6 route de Trèves, L-2633 Senningerberg, Grand

JPMorgan Liquidity Funds Société d Investissement à Capital Variable (la «SICAV») de droit Luxembourgeois Registered Office: European Bank & Business Centre, 6 route de Trèves, L-2633 Senningerberg, Grand

TARGET ACTION TOTAL MARS 2015

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

ANANTA PATRIMOINE PRESENTATION

ANANTA PATRIMOINE PRESENTATION ANNEE 2011 1 ANANTA PATRIMOINE S.A. (Genève) est une société de gestion affiliée à l O.A.R.G. (Organisme d Autorégulation des Gérants de patrimoine) sous le numéro d agrément

ANANTA PATRIMOINE PRESENTATION ANNEE 2011 1 ANANTA PATRIMOINE S.A. (Genève) est une société de gestion affiliée à l O.A.R.G. (Organisme d Autorégulation des Gérants de patrimoine) sous le numéro d agrément

Certificat BNP Paribas Double Avantage 2017 Placement d une durée maximale de 4 ans et 9 mois à capital non garanti

Certificat BNP Paribas Double Avantage 2017 Placement d une durée maximale de 4 ans et 9 mois à capital non garanti Cette offre peut être close à tout moment. ANNEXE À LA NOTICE : CARACTÉRISTIQUES PRINCIPALES

Certificat BNP Paribas Double Avantage 2017 Placement d une durée maximale de 4 ans et 9 mois à capital non garanti Cette offre peut être close à tout moment. ANNEXE À LA NOTICE : CARACTÉRISTIQUES PRINCIPALES

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

MAÎTRISER SA MARGE BRUTE

MAÎTRISER SA MARGE BRUTE 2 MAÎTRISER SA MARGE BRUTE Piloter sa marge brute fait partie des processus de base chez tous les distributeurs et il peut sembler surprenant de vouloir écrire sur le sujet. Toutefois,

MAÎTRISER SA MARGE BRUTE 2 MAÎTRISER SA MARGE BRUTE Piloter sa marge brute fait partie des processus de base chez tous les distributeurs et il peut sembler surprenant de vouloir écrire sur le sujet. Toutefois,

PROSPECTUS SIMPLIFIE

PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE PRESENTATION SUCCINCTE Code ISIN : FR0000983348 Dénomination : CAAM MONE ETAT Forme juridique : F.C.P. de droit français. Compartiments / nourricier : l OPCVM est

PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE PRESENTATION SUCCINCTE Code ISIN : FR0000983348 Dénomination : CAAM MONE ETAT Forme juridique : F.C.P. de droit français. Compartiments / nourricier : l OPCVM est