Audit financier Quelle situation financière pour Balma?

|

|

|

- Laure Duval

- il y a 8 ans

- Total affichages :

Transcription

1 Audit financier Quelle situation financière pour Balma? 1

2 EXFILO cabinet de conseil en finances publiques locales Ce document a été réalisé par les consultants du cabinet EXFILO, conseil en finances publiques locales et intercommunalités. Les consultants du cabinet ont réalisé de nombreuses missions d audit financiers et d analyse financières des comptes des collectivités, ainsi que d accompagnement de l intercommunalité (fusion, dissolution, création, extension de périmètre ou de compétence, ). Le cabinet dispose à ce jour de plus de 150 références de missions de conseils en finances publiques locales, sur tout le territoire pour des communes et communautés. 2

.")

3 1. La situation financière à fin

4 Principes d analyse financière des collectivités locales Salaire Allocations diverses Rembourse ments Epargner Rembourser les prêts Se Nourrir, s habiller, se distraire Se loger Fiscalité Dotations Etat Rembourseme nts et autres Epargne nette Intérêts et capital dette Achats de biens et services Dépenses de personnel Un ménage Une commune 4

5 Analyse financière des collectivités locales Une contrainte légale forte : La commune doit être en capacité de rembourser ses emprunts par ses propres ressources. (interdiction d emprunter pour rembourser la dette). L épargne nette doit être positive Si l épargne nette est négative, elle doit être couverte par des recettes propres d investissements (remboursement de TVA, ). Fiscalité Dotations Etat Rembourseme nts et autres Une commune Epargne nette Intérêts et capital dette Achats de biens et services Dépenses de personnel 5

.")

6 La situation financière de Balma fin 2013 opérations réelles uniquement SOLDES INTERMEDIAIRES DE GESTION en milliers d'euros Produits réels de fonctionnement courant Charges réelles de fonctionnement courant Excédent Brut Courant Résultat exceptionnel Résultat financier Intérêts de la dette = Epargne brute ou capacité d'autofinancement Amortissement en capital de la dette Epargne nette Une épargne nette en réduction mais positive à hauteur de 1,1 millions en 2013, soit 6,8% de ses recettes de fonctionnement, 6

7 Un programme d investissement important est engagé Deux opérations d investissement importantes sont en cours : L opération «Cœur de ville Ilôt Libération», qui représente un volume total de dépenses de 7,9 millions, dont 2,2 millions sont à payer sur l exercice 2014 (travaux non achevés à fin 2013), La construction d un 4 e groupe scolaire, opération d un montant de 9,4 millions, dont 6,2 millions sont à payer sur l exercice 2014 (et 856k en 2015). Si 2013 a été une année de forts investissements (8,9 millions ), 2014 va l être tout autant compte tenu de la finalisation des opérations engagées. La commune aura financé entre 2013 et 2014 près de 19 millions d investissements (en moyenne 9,5M par an), alors que la moyenne des investissements entre 2002 et 2008 a été de 4,7M /an. La commune devra donc emprunter sensiblement en 2014 pour financer l achèvement de ces travaux. 7

, 2014 va l être tout autant compte tenu de la finalisation des opérations engagées.")

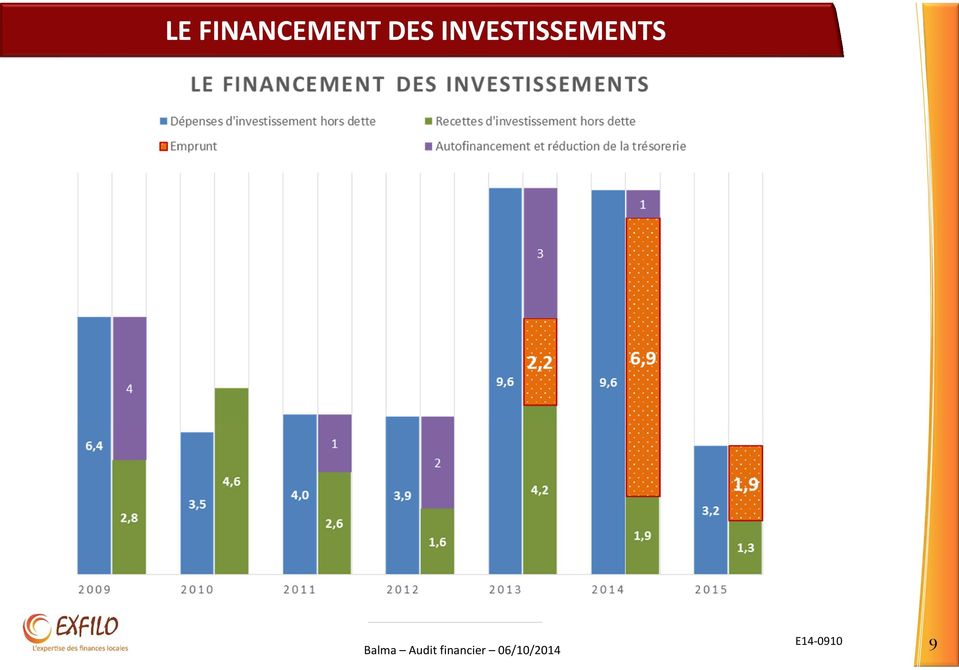

8 LE FINANCEMENT DES INVESTISSEMENTS 8

9 LE FINANCEMENT DES INVESTISSEMENTS 9

10 L'ENCOURS DE LA DETTE RATIOS Encours de dette au 31 décembre / Epargne brute Capacité de désendettement (en années) 6,9 4,1 3,2 3,0 3,3 4,1 8,9 21,8 Encours de dette au 31 décembre / Amortissement en capital de la dette Durée d'extinction de la dette 11,9 11,5 10,9 9,9 10,1 11,8 15,0 11,1 25,0 20,0 15,0 10,0 5,0 UN ENDETTEMENT CROISSANT Capacité de désendettement et durée de vie de la dette (en années) Dette des opérations engagées avant , Capacité de désendettement durée de vie moyenne de la dette 10

Dette des opérations engagées avant 2014 0,0 2008 2009 2010 2011 2012 2013 2014 2015 Capacité de désendettement durée de vie moyenne de la")

11 UN ENDETTEMENT CROISSANT Balma : 687 /hab 6 e rang des communes les plus endettées 439 /hab 11

12 UN ENDETTEMENT CROISSANT Avec la dette liée à l opération Cœur de Ville et 4 ème Groupe scolaire, Balma, avec 1115 /hab fin 2014 (+52%), passerait au 3 e rang des communes les plus endettées 439 /hab 12

13 2. Quelles trajectoires financières futures? 13

14 UN CONTEXTE TENDU Dans un contexte économique plus tendu que les années précédentes, la commune est confrontée à une triple difficulté : 1. Une croissance des ressources (recettes) en berne : La croissance du produit fiscal ralenti chaque année : +7,2% en 2010 à +2,8% en 2014 : la commune bénéficiera d un supplément de croissance des bases d imposition car beaucoup de permis ont été délivrés ces trois dernières années. Les constructions doivent s achever entre 2014 et 2016, ce qui permettrait de soutenir la croissance des bases 2016 à 2018 (décalage moyen de 2 ans entre la livraison d un logement et la première imposition). La croissance du produit fiscal du fait des nouvelles constructions est estimée à 4,7% en moyenne entre 2014 et 2020, Les dotations (attributions de compensation) que verse Grand Toulouse à Balma sont réduites chaque année de 85k par an pour financer les anciens transferts de compétences, 14

15 UN CONTEXTE TENDU Le supplément de population dans ces logements supplémentaires permettrait une amélioration des dotations de l Etat (versées en fonction de la population). Toutefois, l effort de redressement des comptes de l Etat se traduira entre 2015 et 2017 par la forte réduction de la dotation qu il verse aux collectivités (DGF). en milliers d'euros DGF Minoration de la DGF Minoration en % des recettes de fonctionnement 0,8% 2,6% 4,4% 6,3% 6,3% 6,3% 6,3% = DGF effective Baisse cumulée de la DGF N/2013 7,7% 26,5% 41,8% 54,4% 51,5% 50,0% 49,5% 1 million de ressources en moins pour Balma en

16 UN CONTEXTE TENDU Enfin, le prélèvement sur les ressources de la commune pour financer la péréquation (reversement à des communes défavorisées au travers du FPIC), passerait de 25k en 2013 à 80K en 2016 Conséquence 1 : Pas de croissance des recettes attendue entre 2014 et

17 uniquement LES RECETTES NE PROGRESSENT PLUS LES PRODUITS DE FONCTIONNEMENT en milliers d'euros Atténuations de charges (013) Produits des services et du domaine (70) Impôts et taxes (73) Dotations et participations (74) Produits de gestion courante (75) Produits financiers (76) Autres Produits de fonctionnement courant Produits exceptionnels Produits de fonctionnement CROISSANCE NOMINALE (inflation comprise) Moyenne 2018/ / / / /2017 Atténuations de charges (013) 3,0% 3,0% 3,0% 3,0% 3,0% Produits des services et du domaine (70) 4,4% 5,7% 4,0% 4,0% 4,0% Impôts et taxes (73) 1,9% 1,4% 1,9% 1,8% 2,2% Dotations et participations (74) 7,0% 10,6% 9,7% 8,9% 1,7% Produits de gestion courante (75) 3,0% 3,0% 3,0% 3,0% 3,0% Produits financiers (76) 0,0% 76,4% 22,9% 14,2% 14,3% Autres s.o. s.o. 52,9% 53,6% 100,0% Produits de fonctionnement courant 0,7% 0,3% 0,2% 0,5% 2,3% Produits exceptionnels s.o. s.o. s.o. s.o. s.o. Produits de fonctionnement 0,7% 0,3% 0,2% 0,5% 2,3% Malgré des hypothèses tenant compte d un supplément de bases et de population, la croissance attendue des produits de fonctionnement serait nulle entre 2015 et 2017 compte tenu du prélèvement sur la DGF. 17

Moyenne 2018/2014 2015/2014 2016/2015 2017/2016 2018/2017 Atténuations de charges (013) 3,0% 3,0% 3,0% 3,0%")

18 UN CONTEXTE TENDU 2. Une hausse «contrainte» des charges de fonctionnement notamment liées aux nouveaux investissements en L évolution «naturelle» des charges de fonctionnement (inflation, indexation, revalorisation) est estimée à 400K. En outre, l ouverture d un nouveau groupe scolaire pour la rentrée 2014/2015 va conduire inévitablement à un supplément de dépenses pour 2015 (et fin 2014), estimés au minimum à 800k. Conséquence 2 : Les dépenses vont augmenter sensiblement 3. Une forte augmentation des intérêts et du remboursement de la dette. La commune doit financer par emprunt les programmes d investissements engagés. Après 2,2 millions d emprunts en 2013, la commune devra emprunter près de 7 millions en 2014 pour boucler le financement des investissement => +750k d annuités de dette en 2015 Conséquence 3 : Hausse de la dette qu il faudra rembourser 18

19 UNE FORTE HAUSSE CONTRAINTE DES DEPENSES DE FONCTIONNEMENT EN 2015 uniquement LES CHARGES DE FONCTIONNEMENT en milliers d'euros Charges à caractère général (011) Charges de personnel (012) Atténuations de produits (014) Charges de gestion courante (65) Charges de fonctionnement courant Charges exceptionnelles Charges de fonctionnement hors intérêts CROISSANCE NOMINALE (inflation Moyenne comprise) 2018/ / / / / / /2019 Charges à caractère général (011) 2,9% 5,8% 2,0% 2,0% 2,0% 2,0% 2,0% Charges de personnel (012) 4,7% 9,9% 3,0% 3,0% 3,0% 3,0% 3,0% Atténuations de produits (014) 9,1% 20,4% 17,6% 0,0% 0,0% 0,0% 0,0% Charges de gestion courante (65) 1,6% 1,6% 1,6% 1,6% 1,6% 1,6% 1,6% Charges de fonctionnement courant 4,0% 8,0% 2,7% 2,6% 2,6% 2,6% 2,6% Charges exceptionnelles s.o. s.o. s.o. s.o. s.o. s.o. s.o. Charges de fonctionnement hors intérêts 4,0% 8,0% 2,7% 2,6% 2,6% 2,6% 2,6% Malgré une hypothèse d évolution minimaliste de 3% pour les charges de personnels (revalorisation et avancement lié à l âge) et de 2% sur les autres dépenses, l ouverture des nouveaux équipements, en particulier du 4 ème groupe scolaire, conduirait à une hausse des dépenses de fonctionnement de 8% en 2015, soit +1,2M. 19

2018/2014 2015/2014 2016/2015 2017/2016 2018/2017 2019/2018 2020/2019")

20 UN NIVEAU D INVESTISSEMENT REDUIT POUR DIMINUER LES EMPRUNTS FINANCEMENT DE LA SECTION D'INVESTISSEMENT en milliers d'euros Dépenses d'équipement Subventions versées = Dépenses d'équipement Autres dépenses d'investissement Dépenses réelles totales d'investissement hors dette Subventions reçues FCTVA Produits des cessions d'immobilisations Autres recettes d'investissement Recettes réelles totales d'investissement hors emprunt Besoin (+) / Excédent ( ) de financement de la section d'investissement Dépenses d investissement pour les opérations Cœur de Ville et 4 ème groupe scolaire : 8,6M en 2014 et 2,45M en Nous avons testé un niveau de dépenses d investissement de 1M par an. 20

/ Excédent ( ) de")

21 3. Les scenarii d évolution des équilibres financiers 21

22 SIMULATION «FIL DE L EAU» (poursuite des tendances passées) sans tenir compte de la baisse de la DGF annoncée par l Etat en milliers d'euros Produits réels de fonctionnement courant Charges réelles de fonctionnement courant Excédent Brut Courant Résultat exceptionnel Résultat financier Epargne de gestion Intérêts de la dette = Epargne brute ou capacité d'autofinanceme Amortissement en capital de la dette Epargne nette FCTVA = Couverture de la dette par des recettes propres Dépenses d'investissement hors dette Recettes d'investissement diverses Le fonctionnement Mais 541 n est 238 rapidement 238 pas 238 = Emprunt de la commune est positif hors dette suffisant pour assurer le remboursement de la dette 22

23 UNE TRAJECTOIRE FINANCIERE QUI DOIT ÊTRE CORRIGEE La hausse du remboursement de la dette et une croissance des charges supérieure à celle des recettes conduisent à un fort déséquilibre financier 23

24 Cette première trajectoire financière était réalisée sans la prise en compte de la minoration de la Dotation Globale de Fonctionnement (DGF) versée par l Etat. Pour mémoire, la commune perdrait 1 million de ressources à horizon

25 SIMULATION «FIL DE L EAU» (en tenant compte de la baisse de la DGF) en milliers d'euros Produits réels de fonctionnement courant Charges réelles de fonctionnement courant Excédent Brut Courant Résultat exceptionnel Résultat financier Epargne de gestion Intérêts de la dette = Epargne brute ou capacité d'autofinanceme Amortissement en capital de la dette Epargne nette FCTVA = Couverture de la dette par des recettes propres Dépenses d'investissement hors dette Recettes d'investissement Avec diverses la diminution de la = Emprunt DGF, l équilibre du fonctionnement ne serait plus assuré 25

26 UNE TRAJECTOIRE FINANCIERE QUI DOIT ÊTRE CORRIGEE L impact de la réduction de la DGF 26

27 3. Scenarii alternatifs 27

28 SC1 : Stabiliser les dépenses à leur niveau 2014 Le premier scenario vient tester les conditions du rétablissement de l équilibre financier de la commune : 1. Scenario 1 : stabilité des charges de fonctionnement à partir de 2014 (estimation du compte administratif 2014 à partir du budget primitif) En effet, si les recettes ne progressent, il faudrait pour maintenir les équilibres financiers que les dépenses ne progressent pas non plus 28

29 SC1 : Pas de croissance des charges par rapport à 2014 Maintenir le budget 2015 constant par rapport à 2014 malgré les ouvertures d équipements, conduirait à une économie de 1,2 millions sur le fonctionnement dès Il n y aurait pas de croissance des recettes entre 2015 et 2017 compte tenu de la réduction de la DGF => Les charges ne doivent pas progresser entre 2015 et

30 SC2 : peut on alléger la contrainte sur le fonctionnement en réduisant les investissements? Le deuxième scenario vient tester la réduction du programme d investissement à 750k par an à compter de La réduction des investissements permet elle de réduire la contrainte sur le fonctionnement? 30

31 SC1 : peut on alléger la contrainte sur le fonctionnement en réduisant les investissements? Les investissements 2014 et 2015 sont déjà engagés et concernent principalement les 2 opérations Cœur de Ville et le 4 ème groupe scolaire. La réduction des investissements ne pourrait donc au mieux intervenir qu en Cela ne résous pas les difficultés car le déséquilibre apparaît dès En outre, ceci ne permettrait qu une économie de 22k sur le fonctionnement en

32 SC3 : Quelle hausse de taux d imposition permet le rétablissement de l équilibre Dans ce troisième scenario, nous avons cherché à calculer la hausse de taux permettant de maintenir les équilibres financiers de la commune. Quelle hausse de taux pour rétablir l équilibre financier? 32

33 SC3 : Quelle hausse de taux d imposition permet le rétablissement de l équilibre Avec la croissance des charges de fonctionnement du scenario au fil de l eau, il faudrait augmenter le taux de +37% en

34 SC4 : Quelles économies doivent être dégagées sur le fonctionnement pour rétablir l équilibre financier Nous avons vu que pour rétablir l équilibre financier, il faudrait : Soit stabiliser les charges de fonctionnement en 2015 à leur niveau du budget primitif 2014, y compris les charges induites par les nouveaux équipements, Soit augmenter les taux d imposition d au moins 37% et maîtriser la croissance des charges de fonctionnement à 2,6% maximum. Dans ce quatrième groupe de scenario, nous testons le niveau minimal d économies à réaliser sur le fonctionnement, permettant le rétablissement des équilibres financiers du budget. En effet, compte tenu des forts investissements en 2013 et 2014, la commune bénéficiera de forts remboursements de TVA en 2015 et 2016, ce qui lui permettra de compenser une épargne nette négative. 34

35 SC4 : Piloter une dégradation temporaire des équilibres financiers Compte tenu de l ouverture des nouveaux équipements, les dépenses de fonctionnement progresseraient de +8% en Contenir la croissance des charges à +2,5% correspondant à réaliser une économie de 815K en Il faudrait par contre que celles ci soient figées ensuite, c est à dire réaliser des économies chaque année pour financer les hausses incompressibles. 35

36 SC4 : Piloter une dégradation temporaire des équilibres financiers Compte tenu de l ouverture des nouveaux équipements, ce scenario correspond à une économie de 1M en Il conduirait à fonctionner à budget constant en 2016, puis limiter la hausse des charges à l inflation. 36

37 SC4 : Piloter une dégradation temporaire des équilibres financiers Les économies minimales nécessaires sont de 800k. Elles peuvent être étalées sur 2 ans : 600k en 2015, 200k supplémentaire en 2016 (en plus des économies pour rester à budget constant). 37

38 4. Conclusion 38

39 CONCLUSION 1. La commune est contrainte de réaliser des économies substantielles sur son fonctionnement : les nouveaux équipements génèreraient 800k de dépenses supplémentaires. La commune n aura pas les moyens d assurer cette hausse. Elle devra les gagner en réalisant des économies sur le reste du budget. Il serait nécessaire de parvenir à ce que les frais induits par les nouveaux équipements soient financés par des économies. Le budget ne pourra pas les assumer. 2. Le niveau d investissement minimum de la commune est estimé à 300k (renouvellement de biens et enfouissement réseau). Pour un programme d investissement de 750k par an en moyenne tel que simulé, l enveloppe pour de nouveaux investissements municipaux sur le prochain mandat serait de 2,3M hors subventions. Nous n avons pas simulé de subventions en prospective, les montants d investissements simulés correspondent donc au reste à charge de la collectivité. 3. Ce mandat devra être un mandat de gestion. 39

40 CONCLUSION 800k d économies en 2015 pour inverser la tendance 40

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

PERSPECTIVES FINANCIERES DES PETITES VILLES

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

Conseil municipal du 19 décembre 2013

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

COMMUNE DE SALINS-LES-BAINS

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

CdC du Pays bellêmois Conseil 25-02-15 Compte Administratif 2014 BUDGET GÉNÉRAL. Compte Administratif 2014

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

BUDGET PRIMITIF 2015 PRESENTATION. Conseil Municipal du 19 JANVIER 2015

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

Trébeurden Synthèse financière

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

Baisse de l autofinancement et des investissements : un défi pour l action publique locale

Serge Bayard Président du conseil d administration La Banque Postale Collectivités Locales Jean-Pierre Balligand Président du Comité d orientation des finances locales La Banque Postale Thomas Rougier

Serge Bayard Président du conseil d administration La Banque Postale Collectivités Locales Jean-Pierre Balligand Président du Comité d orientation des finances locales La Banque Postale Thomas Rougier

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) -

(taux communal) -") - Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE

Séance de Conseil Municipal du 26 février 2015 DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE Le contexte De beaux équipements (médiathèque, CLSH, espace culturel Armorica, espace loisirs sportifs) MAIS

Séance de Conseil Municipal du 26 février 2015 DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE Le contexte De beaux équipements (médiathèque, CLSH, espace culturel Armorica, espace loisirs sportifs) MAIS

Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés. Septembre 2014

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

ANALYSE FINANCIERE RETROSPECTIVE (2005-2009) SICTOBA. Mai 2010

SICTOBA. Mai 2010") ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

ANALYSE FINANCIERE RETROSPECTIVE (2004-2007) ET PROSPECTIVE (2008-2014)

ET PROSPECTIVE (2008-2014)") CABINET MICHEL KLOPFER Consultants Finances Locales ANALYSE FINANCIERE RETROSPECTIVE (2004-2007) ET PROSPECTIVE (2008-2014) Commune de Chécy 20 JUIN 2008 Laëtitia HACQUARD Michel KLOPFER 6 rue du Général

CABINET MICHEL KLOPFER Consultants Finances Locales ANALYSE FINANCIERE RETROSPECTIVE (2004-2007) ET PROSPECTIVE (2008-2014) Commune de Chécy 20 JUIN 2008 Laëtitia HACQUARD Michel KLOPFER 6 rue du Général

PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES COMMUNAUTÉ DE COMMUNES

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

«Mécanismes» et contraintes budgétaires

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

BUDGETS PRIMITIFS 2015

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

VILLE D AUBERVILLIERS PROSPECTIVE FINANCIERE 2007-2010

CABINET MICHEL KLOPFER 6, rue du Général de Larminat 75015 PARIS Tel : 01 43 06 08 10 Fax : 01 47 34 15 83 VILLE D AUBERVILLIERS PROSPECTIVE FINANCIERE 2007-2010 Céline BACHARAN 18 octobre 2006 Sommaire

CABINET MICHEL KLOPFER 6, rue du Général de Larminat 75015 PARIS Tel : 01 43 06 08 10 Fax : 01 47 34 15 83 VILLE D AUBERVILLIERS PROSPECTIVE FINANCIERE 2007-2010 Céline BACHARAN 18 octobre 2006 Sommaire

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS. Réunion Publique du 6 Aout 2015

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

ANALYSE FINANCIèRE. RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

Ville de Schiltigheim. Audit financier version définitive

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

SIVOM DE LA VALLEE DU CADY PRESENTATION DU BUDGET PRIMITIF 2015

SIVOM DE LA VALLEE DU CADY PRESENTATION DU BUDGET PRIMITIF 2015 PREAMBULE 1) POUR LA PREMIÈRE FOIS EN 2015, LE BUDGET M49 DES SERVICES EAU POTABLE ET ASSAINISSEMENT EST VOTÉ EN HORS TAXES. PAR CONSÉQUENT,

SIVOM DE LA VALLEE DU CADY PRESENTATION DU BUDGET PRIMITIF 2015 PREAMBULE 1) POUR LA PREMIÈRE FOIS EN 2015, LE BUDGET M49 DES SERVICES EAU POTABLE ET ASSAINISSEMENT EST VOTÉ EN HORS TAXES. PAR CONSÉQUENT,

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

www.pwc.com 20 novembre 2014 Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Assemblée des départements de France. Prospective des budgets des départements (2011-2015)

") Assemblée des départements de France Prospective des budgets des départements (2011-2015) Guy Gilbert Professeur - Département de Sciences Sociales ENS Cachan Alain Guengant Directeur de recherche au CNRS

Assemblée des départements de France Prospective des budgets des départements (2011-2015) Guy Gilbert Professeur - Département de Sciences Sociales ENS Cachan Alain Guengant Directeur de recherche au CNRS

LE DEBAT D'ORIENTATION BUDGETAIRE 2011

LE DEBAT D'ORIENTATION BUDGETAIRE 2011 LA LOI DE FINANCES POUR 2011 LA LOI DE FINANCES POUR 2011 En milliards d'euros 2010 2011 Dépenses du budget général dont charges de la dette dont pensions dont dépenses

LE DEBAT D'ORIENTATION BUDGETAIRE 2011 LA LOI DE FINANCES POUR 2011 LA LOI DE FINANCES POUR 2011 En milliards d'euros 2010 2011 Dépenses du budget général dont charges de la dette dont pensions dont dépenses

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

Portrait financier. Analyse comparée CA 2005-2010. MARLY 11 967 habitants

Portrait financier Analyse comparée CA 25-21 Direction régionale NORD - PAS DE CALAIS 19 avenue Le Corbusier - 59 4 LILLE cedex Directeur régional : Valérie-Marie AUBIN Votre correspondant Géraldine MOREAU

Portrait financier Analyse comparée CA 25-21 Direction régionale NORD - PAS DE CALAIS 19 avenue Le Corbusier - 59 4 LILLE cedex Directeur régional : Valérie-Marie AUBIN Votre correspondant Géraldine MOREAU

GUIDE FONCTIONNEL. Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

A propos de l Audit des finances communales

A propos de l Audit des finances communales (évoqué lors du Conseil municipal de septembre 2014) A la demande de la majorité municipale, un audit a été commandité auprès du cabinet FCL. Les conclusions

A propos de l Audit des finances communales (évoqué lors du Conseil municipal de septembre 2014) A la demande de la majorité municipale, un audit a été commandité auprès du cabinet FCL. Les conclusions

ANALYSE FINANCIÈRE PROSPECTIVE 2004/2008 DE LA COMMUNE D AUBERVILLIERS

CABINET MICHEL KLOPFER Consultants Finances Locales ANALYSE FINANCIÈRE PROSPECTIVE 2004/2008 DE LA COMMUNE D AUBERVILLIERS janvier 2009 DOCUMENT DE TRAVAIL 6 rue du Général de Larminat 75015 PARIS Tél.

CABINET MICHEL KLOPFER Consultants Finances Locales ANALYSE FINANCIÈRE PROSPECTIVE 2004/2008 DE LA COMMUNE D AUBERVILLIERS janvier 2009 DOCUMENT DE TRAVAIL 6 rue du Général de Larminat 75015 PARIS Tél.

COMMUNE DE SAINT - GAUDENS

COMMUNE DE SAINT - GAUDENS 1 REUNION PUBLIQUE SUR LES FINANCES DE LA VILLE M ERCREDI 6 MAI 2015 UN CONTEXTE TRES DIFFICILE 2 1. Audit financier KPMG du 10 juin 2014 2. Situation financière comparée avec

COMMUNE DE SAINT - GAUDENS 1 REUNION PUBLIQUE SUR LES FINANCES DE LA VILLE M ERCREDI 6 MAI 2015 UN CONTEXTE TRES DIFFICILE 2 1. Audit financier KPMG du 10 juin 2014 2. Situation financière comparée avec

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2015 s inscrit dans un contexte économique et social contraint. Face à cette situation,

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2015 s inscrit dans un contexte économique et social contraint. Face à cette situation,

Prospective financière Saint-Etienne Métropole 2011 2014. Dossier de presse Conseil de Communauté Jeudi 24 juin 2010

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

PREPARATION BUDGET PRIMITIF 2015. Commune de Poisat 23 février 2015

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

Ville de Hyères les Palmiers

Ville de Hyères les Palmiers Analyse financière rétrospective et prospective du budget principal de la ville Conseil Municipal du 16 septembre 2014 16 septembre 2014 Ville de Hyères / slide 1 Sommaire

Ville de Hyères les Palmiers Analyse financière rétrospective et prospective du budget principal de la ville Conseil Municipal du 16 septembre 2014 16 septembre 2014 Ville de Hyères / slide 1 Sommaire

BUDGET PRIMITIF 2014. Présentation Synthétique

BUDGET PRIMITIF 2014 Présentation Synthétique BUDGET PRIMITIF 2014 : 203,4 M * * Mouvements réels + mouvements d ordre hors réaménagement de dette Valenciennes Métropole page 2 BUDGET PRIMITIF 2014 Equilibre

BUDGET PRIMITIF 2014 Présentation Synthétique BUDGET PRIMITIF 2014 : 203,4 M * * Mouvements réels + mouvements d ordre hors réaménagement de dette Valenciennes Métropole page 2 BUDGET PRIMITIF 2014 Equilibre

1. Vue d ensemble des budgets I 3 I

Sommaire 1. Vue d ensemble des budgets 2. Contexte des finances locales en 2014 3. Section de fonctionnement 4. Section d investissement 5. Synthèse et conclusion I 2 I 1. Vue d ensemble des budgets I

Sommaire 1. Vue d ensemble des budgets 2. Contexte des finances locales en 2014 3. Section de fonctionnement 4. Section d investissement 5. Synthèse et conclusion I 2 I 1. Vue d ensemble des budgets I

Délibérations DOB 2014 du 18 octobre 2013

Délibérations DOB 2014 du 18 octobre 2013 1 CONSEIL GENERAL DU JURA Réunion du : 4ème trimestre 2013 Type : DOB 2014 Service : DMI/FINANCES Rapporteur : Christophe PERNY Thème : FINANCES - GARANTIES D'EMPRUNT

Délibérations DOB 2014 du 18 octobre 2013 1 CONSEIL GENERAL DU JURA Réunion du : 4ème trimestre 2013 Type : DOB 2014 Service : DMI/FINANCES Rapporteur : Christophe PERNY Thème : FINANCES - GARANTIES D'EMPRUNT

Rapport financier 2014

Ville de Rennes Rapport financier 2014 Sommaire Préambule 1 La capacité d autofinancement (épargne) 2 Partie 1 - Le budget principal 3 L investissement 4 Le financement de l investissement 5 L investissement

Ville de Rennes Rapport financier 2014 Sommaire Préambule 1 La capacité d autofinancement (épargne) 2 Partie 1 - Le budget principal 3 L investissement 4 Le financement de l investissement 5 L investissement

Débat d orientations budgétaires 2014. Conseil municipal du 4 novembre 2013

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Département de l'eure Programme d'émission de titres de créance (Euro Medium Term Note Programme) de 400.000.000 d'euros

de 400.000.000 d'euros") SUPPLÉMENT DU 19 MARS 2014 AU PROSPECTUS DE BASE EN DATE DU 5 DÉCEMBRE 2013 Département de l'eure Programme d'émission de titres de créance (Euro Medium Term Note Programme) de 400.000.000 d'euros Le présent

SUPPLÉMENT DU 19 MARS 2014 AU PROSPECTUS DE BASE EN DATE DU 5 DÉCEMBRE 2013 Département de l'eure Programme d'émission de titres de créance (Euro Medium Term Note Programme) de 400.000.000 d'euros Le présent

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DES COMMUNES

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014. Salle Jean MARION

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et intercommunalités 2013-2014 2013 : statu quo sur les équilibres financiers avant de nouveaux défis à relever L année 2013 conclut un mandat

Territoires et Finances Étude sur les finances des communes et intercommunalités 2013-2014 2013 : statu quo sur les équilibres financiers avant de nouveaux défis à relever L année 2013 conclut un mandat

CPOM 2013-2018. Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

Bilan de mandat municipal

Association des Maires de la Corrèze Bilan de mandat municipal Brive-la-Gaillarde, le vendredi 12 avril 2013 Intervention de Patrice LALANNE Ancien conseiller du Président du Sénat Consultant formateur

Association des Maires de la Corrèze Bilan de mandat municipal Brive-la-Gaillarde, le vendredi 12 avril 2013 Intervention de Patrice LALANNE Ancien conseiller du Président du Sénat Consultant formateur

Panorama financier 2 0 1 1

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014!

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014! Christian Escallier Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01 43 06 08 10 Fax : 01 47 34 15 83 cescallier@cabinetmichelklopfer.fr

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014! Christian Escallier Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01 43 06 08 10 Fax : 01 47 34 15 83 cescallier@cabinetmichelklopfer.fr

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

Compte administratif. Recettes de gestion EPARGNE BRUTE. FCTVA, cessions Subventions. Emprunts

Commune d Aubagne Synthèse de l audit financier - septembre 2014 - L audit financier de début de mandat, réalisé par le, fait ressortir la situa- tion financière très dégradée de la commune d Aubagne à

Commune d Aubagne Synthèse de l audit financier - septembre 2014 - L audit financier de début de mandat, réalisé par le, fait ressortir la situa- tion financière très dégradée de la commune d Aubagne à

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France. Séminaire Eurorai Alicante 23 avril 2010 1

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France 1 Plan de l exposé 1ère partie : Présentation Le contrôle budgétaire, Méthodologie du contrôle et ses suites,

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France 1 Plan de l exposé 1ère partie : Présentation Le contrôle budgétaire, Méthodologie du contrôle et ses suites,

La Lettre. Les comptes de la commune ------------------------------------------------------------------------------

------------------------------------------------------------------------------ La Lettre informations n 2 - avril 2015 Les comptes de la commune --------------- contexte économique national Pour la première

------------------------------------------------------------------------------ La Lettre informations n 2 - avril 2015 Les comptes de la commune --------------- contexte économique national Pour la première

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

CA CEBATRAMA. 10 décembre 2014 PRESENTATION

CA CEBATRAMA 10 décembre 2014 CONJONCTURE TP 2014 2 TRAVAUX REALISES : L ACTIVITE POURSUIT SA BAISSE AU 3T 2014/13 12,0 11,5 11,0 milliards d'euros constants - prix 2013 2011 2012 2013 2014 +4,3% -1,7%

CA CEBATRAMA 10 décembre 2014 CONJONCTURE TP 2014 2 TRAVAUX REALISES : L ACTIVITE POURSUIT SA BAISSE AU 3T 2014/13 12,0 11,5 11,0 milliards d'euros constants - prix 2013 2011 2012 2013 2014 +4,3% -1,7%

Compte Administratif 2013

Compte Administratif 2013 Bilan de l exercice écoulé, le compte administratif nous rend compte de la gestion et des réalisations de l exercice 2013. Dans un contexte économique national difficile et malgré

Compte Administratif 2013 Bilan de l exercice écoulé, le compte administratif nous rend compte de la gestion et des réalisations de l exercice 2013. Dans un contexte économique national difficile et malgré

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

lecture du budget communal

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Madame la Maire, Je vous prie d agréer, Madame la Maire, l expression de ma considération la plus distinguée.

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

PRESENTATION BUDGET PRIMITIF 2015

PRESENTATION DU BUDGET PRIMITIF 2015 Rapport de Philippe BOURGEOLET Adjoint aux affaires financières Conseil municipal du 3 février 2015 1 Sommaire I Le contexte et les objectifs... 5 A Le contexte...

PRESENTATION DU BUDGET PRIMITIF 2015 Rapport de Philippe BOURGEOLET Adjoint aux affaires financières Conseil municipal du 3 février 2015 1 Sommaire I Le contexte et les objectifs... 5 A Le contexte...

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

COMMUNAUTE DU PAYS D E V E N D O M E. Orientations budgétaires 2010

COMMUNAUTE DU PAYS D E V E N D O M E Orientations budgétaires 2010 Conseil Communautaire du 1 ER Mars 2010 3 - FINANCES Débat d orientations budgétaires 2010 Notre communauté, créée il y a maintenant plus

COMMUNAUTE DU PAYS D E V E N D O M E Orientations budgétaires 2010 Conseil Communautaire du 1 ER Mars 2010 3 - FINANCES Débat d orientations budgétaires 2010 Notre communauté, créée il y a maintenant plus

LES DOTATIONS DES COMMUNES NOUVELLES

LES DOTATIONS DES COMMUNES NOUVELLES Réunion d information à destination des élus des communes lundi 30 mars 2015 à Avranches mars 2015 1 LES DOTATIONS DES COMMUNES NOUVELLES : Dotation Globale de Fonctionnement

LES DOTATIONS DES COMMUNES NOUVELLES Réunion d information à destination des élus des communes lundi 30 mars 2015 à Avranches mars 2015 1 LES DOTATIONS DES COMMUNES NOUVELLES : Dotation Globale de Fonctionnement

Octobre 2014. Note de conjoncture. les Finances locales. Tendances 2014 et perspectives

Octobre 2014 Note de conjoncture les Finances locales Tendances 2014 et perspectives 2 Dix ans d évolution des finances locales (compte synthétique des collectivités locales) En milliards d euros courants

Octobre 2014 Note de conjoncture les Finances locales Tendances 2014 et perspectives 2 Dix ans d évolution des finances locales (compte synthétique des collectivités locales) En milliards d euros courants

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la solidarité

www.ades-grenoble.org www.lesverts38.org www.alternatifs.org/38 Conférence de presse du mercredi 10 décembre 2008 Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la

www.ades-grenoble.org www.lesverts38.org www.alternatifs.org/38 Conférence de presse du mercredi 10 décembre 2008 Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la

Epargne Brute 20 758 461,56 - Remboursement du capital (annuité de l'exercice) 15 183 559,26 = Epargne nette 5 574 902,30

15 183 559,26 = Epargne nette 5 574 902,30") Ville de Montreuil Elu-pilote : Philippe LAMARCHE Direction des Finances Service Budget Projet de note de synthèse CONSEIL MUNICIPAL DU 26 JUIN 2014 Objet : Compte administratif et affectation des résultats

Ville de Montreuil Elu-pilote : Philippe LAMARCHE Direction des Finances Service Budget Projet de note de synthèse CONSEIL MUNICIPAL DU 26 JUIN 2014 Objet : Compte administratif et affectation des résultats

VILLE DE REIMS. Analyse financière rétrospective (2003-2007) et prospective (2008-2013) CABINET MICHEL KLOPFER. Consultants Finances Locales

et prospective (2008-2013) CABINET MICHEL KLOPFER. Consultants Finances Locales") CABINET MICHEL KLOPFER Consultants Finances Locales VILLE DE REIMS Analyse financière rétrospective (2003-2007) et prospective (2008-2013) Vivien GROUD Grégoire VINCENOT 6 rue du Général de Larminat 75015

CABINET MICHEL KLOPFER Consultants Finances Locales VILLE DE REIMS Analyse financière rétrospective (2003-2007) et prospective (2008-2013) Vivien GROUD Grégoire VINCENOT 6 rue du Général de Larminat 75015

Regard financier sur les petites villes (3 000 à 20 000 habitants) Juin 2014

Juin 2014") ( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPTE. administratif. note de présentation. Ville de Brest. Direction Générale des Finances et de Gestion Direction des finances

2009 COMPTE administratif note de présentation Direction Générale des Finances et de Gestion Direction des finances Ville de Brest 2009 COMPTE administratif note de présentation Direction Générale des

2009 COMPTE administratif note de présentation Direction Générale des Finances et de Gestion Direction des finances Ville de Brest 2009 COMPTE administratif note de présentation Direction Générale des

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

DEBAT D ORIENTATIONS BUDGETAIRES 2014

DEBAT D ORIENTATIONS BUDGETAIRES 2014 Ville d EVRON (53600) Conseil Municipal du 19 décembre 2013 Texte règlementaire L article L 2312-1 du Code Général des Collectivités Territoriales prévoit l organisation

DEBAT D ORIENTATIONS BUDGETAIRES 2014 Ville d EVRON (53600) Conseil Municipal du 19 décembre 2013 Texte règlementaire L article L 2312-1 du Code Général des Collectivités Territoriales prévoit l organisation

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

Mauriac, samedi 30 mai 2015. 4, rue Galilée 75116 PARIS Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr Mail : cmk@cabinetmichelklopfer.

Impact de la baisse des concours d Etat sur la situation financière des collectivités locales et données financières des communes et communautés du Cantal Mauriac, samedi 30 mai 2015 4, rue Galilée 75116

Impact de la baisse des concours d Etat sur la situation financière des collectivités locales et données financières des communes et communautés du Cantal Mauriac, samedi 30 mai 2015 4, rue Galilée 75116

BILAN 2011. - Le résultat comptable est en bonne évolution après avoir été limité en 2010 et 2009

BILAN 211 - Le résultat comptable est en bonne évolution après avoir été limité en 21 et 29 - Les dépenses de fonctionnement sont en baisse et les recettes augmentent - Ainsi la capacité d autofinancement

BILAN 211 - Le résultat comptable est en bonne évolution après avoir été limité en 21 et 29 - Les dépenses de fonctionnement sont en baisse et les recettes augmentent - Ainsi la capacité d autofinancement

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Les finances de la commune

Elections municipales mars 2008 Allevard les Bains Les finances de la commune Les finances de la commune Les budgets La dette Les perspectives et nos propositions Les budgets de la commune Le budget de

Elections municipales mars 2008 Allevard les Bains Les finances de la commune Les finances de la commune Les budgets La dette Les perspectives et nos propositions Les budgets de la commune Le budget de