CONSEIL MUNICIPAL DU 9 Mars 2010

|

|

|

- Matthieu Bellefleur

- il y a 8 ans

- Total affichages :

Transcription

1 CONSEIL MUNICIPAL DU 9 Mars 2010

2 CONSEIL MUNICIPAL DU 9 Mars BUDGET GIRAUDIÈRE : BP 2010 Décalé au 15 Mars BUDGET COMMUNAL : BP 2010 Décalé au 15 Mars BUDGET DE L EAU : COMPTE ADMINISTRATIF BUDGET DE L EAU : COMPTE DE GESTION BUDGET DE L EAU : DÉCISION MODIFICATIVE N 1 DU BP 2010

3 Budget Giraudière : BP 2010

4 Budget Giraudière BP 2010 Dépenses (hors TVA) c/6015 Achats de terrains c/6045 Etudes et frais de prestations de service c/605 Travaux réseaux VRD c/608 frais annexe remboursement de personnel Recettes (hors TVA) c/7015 vente de lots c/774 Subventions Métro, DGE TOTAL TOTAL

5

6 Explications Dans l article achat de terrains, il s agit des terrains que la commune va acheter à l EPFL pour réaliser l opération et qu elle revend en c/7015 au prix fixé par la Métro soit 180 /m2 en SHON sociale, 330 /m2 en locatif libre et le lot en accession libre c/6045 comprend l ensemble des études nécessaires à la réalisation du projet AMO, la maîtrise d œuvre urbaine et opérationnelle, l approche environnementale de l urbanisme et les frais de géomètre

7 Suite Le c/605 comprend les travaux de viabilisation et de voirie rendus nécessaires par l opération, voirie secondaire et rue des artisans Le c/608 comprend les frais de personnel en charge du dossier dans la collectivité, il s agit de l équivalent d un cadre B++ à temps complet Les subventions proviennent en majorité de l agglomération par délibération du mois d octobre pour l aide à la pierre.

8 Vote Il est proposé au Conseil municipal de voter par chapitre le Budget Prévisionnel de la Giraudière.

9 Budget communal : BP 2010

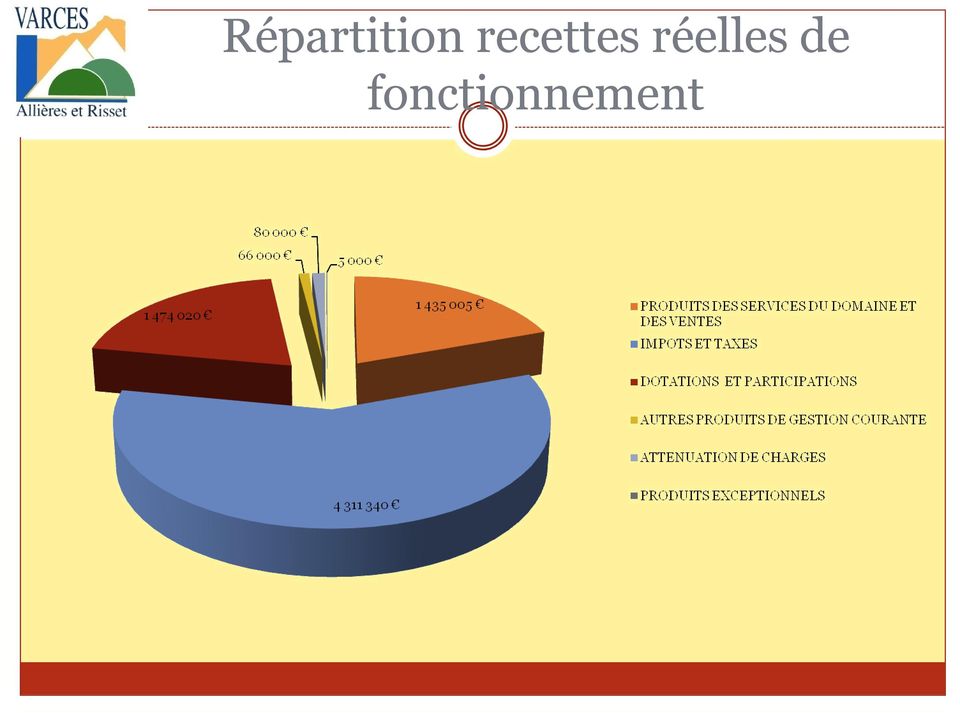

10 Recettes de fonctionnement 2010 M14 RECET T ES REALISE 2009 B.P PRODUIT S DES SERVICES DU DOMAINE ET DES VENT ES , ,00 73 IMPOT S ET T AXES , ,00 74 DOT AT IONS ET PART ICIPAT IONS , ,00 75 AUT RES PRODUIT S DE GEST ION COURANT E , , AT T ENUAT ION DE CHARGES , ,00 77 PRODUIT S EXCEPT IONNELS , ,00 T OT AL RECET T ES REELLES , , RESULT AT DE FONCT IONNEMENT REPORT E , , OPERAT IONS D'ORDRE , ,00 T OT AL RECET T ES ,34

11 Répartition recettes réelles de fonctionnement

12 Recettes de fonctionnement 2010 En résumé: 1. Les reversements des budgets annexes sont dans le chapitre 70, à savoir: venant du CCAS ( CSC et BAS) venant de la RPA venant de l Eau venant de la Giraudière concernant les dépenses pour le CCAS (carburants, électricité, assurances, maintenance) concernant les dépenses de fournitures administratives de l eau

")

13 Recettes de fonctionnement 2010 En résumé: 2. Les reversements des budgets de syndicats ayant leur siège à Varces sont dans le chapitre 70, à savoir: concernant les dépenses de fournitures administratives du STISA concernant les dépenses de fournitures administratives du SIVASP concernant les dépenses de fournitures administratives du SIVOM

14 Recettes de fonctionnement 2010 En résumé: 3. Chapitre 73, augmentation de 131 K venant des impôts, de la taxe sur l électricité maintenue au même niveau que sur le BP2009 et de la taxe sur les pylônes; soit au total 3,14%. 4. Les dotations et participations restent au même niveau que 2009.

15 CONTRIBUTIONS DIRECTES 2010 TAUX 2009 TAUX 2010 TAXE HABITATION 9,37% 9,51% FONCIER BATI 23,40% 23,75% Il est proposé d augmenter les taux des 3 taxes locales de 1,5 % FONCIER NON BATI 66,46% 67,46%

16 Vif Gières Claix Saint-Egrève Eybens Saint-Paul-de-Varces La Tronche Domène Poisat Meylan Seyssinet-Pariset Corenc Noyarey Pont-de-Claix Murianette Echirolles Seyssins Varces-Allières-et-Risset Sassenage Fontaine 25,00% 20,00% 15,00% 10,00% 5,00% 0,00% Comparatif agglomération taxe habitation Taux TH 2009 Le Gua Veurey-Voroize Le Fontanil-Cornillon Grenoble Saint-Martin-d'Hères Saint-Martin-le-Vinoux

17 Le Gua 45,00% 40,00% 35,00% 30,00% 25,00% 20,00% 15,00% 10,00% 5,00% 0,00% Comparatif agglomération taxe foncière bâtie Taux FB 2009 Grenoble Sassenage Domène Claix Eybens Seyssins Pont-de-Claix Poisat Seyssinet-Pariset Noyarey Saint-Martin-le-Vinoux Gières La Tronche Murianette Corenc Vif Meylan Varces-Allières-et-Risset Saint-Egrève Saint-Paul-de-Varces Le Fontanil-Cornillon Veurey-Voroize Fontaine Echirolles Saint-Martin-d'Hères

18 Corenc 120,00% 100,00% 80,00% 60,00% 40,00% 20,00% 0,00% Comparatif agglomération taxe foncière non bâtie Taux TFNB 2009 Echirolles Poisat Gières Grenoble Noyarey Saint-Egrève Domène Fontaine La Tronche Seyssinet-Pariset Meylan Sassenage Murianette Saint-Martin-le-Vinoux Varces-Allières-et-Risset Le Fontanil-Cornillon Pont-de-Claix Vif Veurey-Voroize Saint-Paul-de-Varces Saint-Martin-d'Hères Seyssins Claix Eybens Le Gua

19 Recettes de fonctionnement 2010 La Taxe d Enlèvement des Ordures Ménagères (TEOM) (pour information) La perception de cette taxe est depuis le 01/01/2005 la compétence de la Métro. Toutes les charges liées à la collecte des ordures ménagères et à la déchetterie ont été transférées à la Métro. La recette 2009 de la métro est de qui correspond à un taux d imposition de 9.29% en En 2010 le taux baisse et sera de 8.75%. - Attribution de Compensation l Attribution de Compensation nous est reversée par la Métro la recette prévue est environ de La DSC (Dotation de Solidarité Communautaire) La DSC nous est reversée par la Métro la recette prévue est de Taxe sur les Pylônes Electriques est environ de Taxe électricité est environ de , même montant que BP La DGF (dotation globale de fonctionnement) est environ de Le montant total des recettes de fonctionnement 2010 prévu est de ,34. Il est proposé au Conseil Municipal de se prononcer sur ces recettes de fonctionnement.

20 Dépenses de fonctionnement 2010 M14 DEPENSES REALISE 2009 B.P ,61,62,635 CHARGES A CARACT ERE GENERAL , ,00 60 ACHAT S ET VARIAT ION DES ST OCKS , ,00 61 SERVICES EXT ERIEURS , ,00 62 AUT RES SERVICES EXT ERIEURS , ,00 63 IMPOT S T AXES ET VERSEMENT ASSIMILES , , CHARGES DE PERSONNEL , ,00 65 AUT RES CHARGES DE GEST ION COURANT E , , AT T ENUAT IONS DE PRODUIT S 160,00 160,00 66 CHARGES FINANCIERES , ,00 67 CHARGES EXCEPT IONNELLES , ,00 T OT AL DEPENSES REELLES , , OPERAT IONS D'ORDRE , , VIREMENT A LA SECT ION D'INVEST ISSEMENT ,34 T OT AL DEPENSES D'ORDRE ,34 T OT AL DEPENSES ,34

21 PARTICIPATIONS 2010 B.P.2009 REALISE AU 31/12/09 B.P.2010 OBSERVATIONS SYNDICAT LAVANCHON , , ,00 COLLEGE VARCES ET ST PAUL DE VARCES , , , ,88 SYNDICAT SIASCAV 200,00 173,14 500,00 SIVOM D'URIOL , , , SYNDICAT SIGREDA 7 000, , ,00 TOTAL , , ,00

22 Participations 2010

23 Subventions au CCAS

24 Dépenses de fonctionnement 2010 En Résumé: 1. Chapitre 11, augmentation de 136 K venant des entretiens de bâtiments incluant la RPA, hausse des assurances pour les extensions de bâtiments, honoraires et urbanisme. 2. Chapitre 12, augmentation des charges de personnel de 5,58% (193 K ), personnel Halte Garderie, astreinte et heures supplémentaires; incluant des changements de grade et d échelon ainsi que l augmentation de 1% du point d indice. Création d un poste de Chargé de Mission environnement et Développement durable à TC, création d un poste à l accueil du CCAS à mi-temps et quelques ajustements de temps de travail par rapport aux missions des agents 3. Chapitre 65, diminution de 189 K venant des participations pour le SIVASP (stabilisation après deux ans). Les participations s élèvent à dont pour le SIVOM et pour le SIVASP.

25 Dépenses de fonctionnement 2010 En Résumé: 4. Le montant des subventions aux associations : scolaires (sortie pédagogique, scolaire non varçois), sport, culture et patrimoine, social est de Les montants des subventions sont de ,61 pour la RPA, de ,53 pour le BAS et de ,88 pour le CSC soit un total de Les dépenses réelles augmentent de 133 K par rapport au réalisé 2009; soit de 2,03%.

26 Dépenses de fonctionnement 2010 L'ensemble des dépenses de fonctionnement pour 2010 est de ,34 Le Budget Primitif 2010 dégage un autofinancement de ,34 Il est proposé au conseil municipal de se prononcer sur ces dépenses de fonctionnement.

27 Recettes d investissement 2010 M14 RECET T ES B.P DOT AT IONS FONDS DIVERSET RESERVES ,05 13 SUBVENT IONS D'INVEST ISSEMENT ,90 16 EMPRUNT S ET DET T ES ASSIMILEES , PRODUIT S DE CESSIONS ,00 T OT AL DES RECET T ES REELLES , VIREMENT DE LA SECT ION FONCT IONNEMENT , OPERAT IONS D'ORDRE ,29 T OT AL RECET T ES ,61

28 Recettes d investissement 2010 En Résumé: 1. Chapitre 10, nous retrouvons le FCTVA, la taxe sur l équipement et l excédent de fonctionnement Chapitre 13 regroupe toutes les subventions d investissement Etudes Bois Energie, éclairage public, Extension Halte Garderie, Voirie Pissarde, Carrefour Martinais, Réhabilitation Gymnase LT, Cantine scolaire Mallerin, Logettes Ambroize Croizat

29 Recettes d investissement 2010 En Résumé: 3. Chapitre 16 montre un emprunt de ,03 4. Les produits de cession dans le chapitre 024 concernent la vente du RIE (235 K ) et le remboursement de l assurance pour la bibliothèque (350 K ) Le total des recettes d investissement est de ,61 Il est proposé au conseil municipal de se prononcer sur ces recettes d investissement.

30 Dépenses d investissement 2010 M14 D EPEN SES B.P EMPRUNT S ET DET T ES ASSIMILEES ,00 20 IMMOBILISAT ION S IN COR POR ELLES , SUBVENT IONS D'EQUIPEMENT VERSEES ,00 21 IMMOBILISAT ION S COR POR ELLES ,16 23 IMMOBILISAT IONS EN COURS ,08 T OT AL DEPENSES REELLES , SOLDE D'EXECUT ION D'INV.REPOR , OPERAT IONS D'ORDRE ,29 T OT AL DEPENSES ,61

31

32 Dépenses d investissement 2010 Frais d études Chapitre 20 : Aménagement des abords de l étang Beylier Extension de la cantine scolaire Charles Mallerin Amélioration de la desserte forestière Saint Ange Pré du Four Extension de la cantine scolaire des Poussous MOE construction Centre de Loisirs MOE construction de quatre classes Groupe Scolaire des Poussous Diagnostic performance énergétique bâtiments de plus de 1000m2 Diagnostic accessibilité bâtiments aux personnes à mobilité réduite Programme aménagement place de la République Requalification de la rue de Mazetière Etude sur le PLD Assistance à maîtrise d ouvrage pour marché d entretien éclairage public Oriel Aménagement des combles Réserve incendie Saint Ange

33 Dépenses d investissement 2010 Travaux Chapitre 21: ,17 Frais d acquisition : Projet amélioration desserte de Saint Ange : Travaux dans Bâtiments Scolaires : Travaux dans Divers Bâtiments : (Travaux Bâtiments publics; dont Bibliothèque suite à incendie: ) Travaux de Voirie : (Marché à bons de commande, Aménagement voirie route du Martinais d en Bas, Remise en état route de Saint Ange) Installations de Voirie : (Cimetière reprise des tombes abandonnées, logettes pour conteneurs) Installations d Electrification : (Programme points lumineux, illumination période de noël) Achat de véhicule : Informatique (matériels + logiciels tous services confondus) : Installations Matériels et Outillages Technique : Mobilier :

34 Dépenses d investissement 2010 Marché de travaux Chapitre 23: ,08 Travaux Aménagement Ambroise Croizat (solde) : Halte Garderie (solde) : Extension cantine scolaire Charles Mallerin : Réhabilitation Gymnase Lionel Terray : Requalification rue de la Pissarde :

35 VOTE Total dépenses d investissement est de ,61 Le montant total des chapitres 20, 21 et 23 (études, travaux, acquisitions et marchés) est de ,57 Il est proposé au conseil municipal de se prononcer sur ces dépenses d investissement.

36 Compte administratif de l eau 2009

37 Recettes d exploitation M.49 RECET T ES B.P REALISE VENT E PROD. FABRIQ/MARCHANDISE , ,58 75 AUT RES PRODUIT S GEST COURANT E 3 800, ,89 77 PRODUIT S EXCEPT IONNELS 192,53 78 REPRISES / PROVISIONS&AMORT , , EXCEDENT ANT ERIEUR REPORT E , OPERAT IONS D'ORDRE ENT RE SECT IONS , ,82 T OT AL RECET T ES , ,67

38 Recettes d exploitation En Résumé: 1. Chapitre 70, nous retrouvons les ventes de l eau aux abonnés sur 15 mois au lieu de 12 comme prévu au BP 2009 ainsi que les taxes et redevances afférentes; ceci suite au changement de prestataire (Régie des Eaux).

39 Dépenses d exploitation M.49 DEPENSES B.P REALISE CHARGES A CARACT ERE GENERAL , ,29 64 CHARGES DE PERSONNEL 382,00 65 AUT RES CHARGES DE GEST ION 4 564, ,23 66 CHARGES FINANCIERES , ,82 67 CHARGES EXCEPT IONNELLES 8 216, ,89 68 DOT AT IONS AMORT ISSEMENT , , AUT OFINANCEMENT COMPL INV ,01 T OT AL DEPENSES , ,99

40 Dépenses d exploitation En Résumé: 1. Chapitre 11, nous retrouvons l achat de l eau, l entretien et le reversement des taxes. Une partie de ce reversement n a pas eu lieu en 2009 et sera reversé en 2010, la décision modificative n 1 du BP 2010 de l Eau qui suit tient compte de ce décalage. 2. Décalage en 2010 du remboursement de certaines factures erronées de 2009 dans le Chapitre 67.

41 Résultat d exploitation 2009 RESULTAT ,68 RESULTAT ,16 RESULTAT DE CLOTURE ,84 EXCEDENT mais DEFICIT de ,62 en INVESTISSEMENT

42 Recettes d investissement M.49 RECETTES B.P REALISE SUBVENTIONS D'INVESTISSEMENT 8 844, ,00 16 EMPRUNTS & DETTES ASSIMILES , ,00 28 AMORT. DES IMMOBILISATIONS , , AUTOFINANCEMENT COMP. INV ,01 T OT AL RECET T ES , ,76

43 Recettes d investissement En Résumé: 1. L emprunt contracté se monte à 300 K pour financer les investissements et il est inférieur au budget.

44 Dépenses d investissement M.49 DEPENSES B.P REALISE DEFICIT ANT ERIEUR REPORT E ,71 13 SUBVENT IONS D'INVEST ISSEMENT , ,82 15 PROVISIONS P.RISQUES ET CHARGES 16 EMPRUNT S & DET T ES ASSIMILEES , ,00 20 IMMOBILISAT IONS INCORPORELLES , ,93 21 IMMOBILISAT IONS CORPORELLES , ,92 DEPENSES INVEST ISSEMENT , ,67

45 Dépenses d investissement En Résumé: 1. Les frais d études réalisés sont (11 288,93 ) : Mission AEP secteur de l Enfer 5 705,69 MO Renforcement secteur Allières 220,17 Convention de servitude 5 363,07 2. Les travaux réalisés ( ,92 ) : Secteur Allières ,22 Allée des chênes et coteau ,00 Ambroize Croizat ,00 Réservoirs Beauregard ,70 Réservoirs Eglise ,00

46 Résultat d investissement 2009 RESULTAT ,09 RESULTAT ,71 RESULTAT DE CLOTURE ,62 DEFICIT mais EXCEDENT de ,84 en EXPLOITATION

47 VOTE Compte Administratif 2009 du budget EAU (voir tableau n 5) Monsieur le Maire doit sortir de la salle Il est proposé au conseil municipal de voter le compte administratif 2009 par chapitre.

48 Budget de l eau compte de gestion 2009

49 VOTE Compte de gestion 2009 de l eau (voir tableau n 5) Concernant l approbation du compte de gestion par Mme la Trésorière Principale de Vif, Mme Anne BOURNE. Après avoir entendu et approuvé le compte administratif de l exercice Il est proposé au Conseil Municipal d approuver le compte de Gestion de l eau de l exercice 2009.

50 Décision modificative n 1 budget de l eau

51 Budget de l eau Décision modificative. Décision Modificative Eau 2010 (Cf. tableaux 3 et 4) Le BP 2010 ayant été voté avant le vote du compte administratif 2009, il convient aujourd hui d incorporer les résultats de l exercice 2009 au budget Décision Modificative comme suit :

52 EXPLOITATION Compte 6061 Fournitures non stockables Compte 6063 Fournitures d entretien et équipement Compte 6135 Locations mobilières Compte 6152 Entret. réparations biens immobiliers Compte 6372 Red. Versée aux agences de l eau Compte 6378 Autres taxes et redevances Compte Reversement agence de l eau Compte Intérêts réglés à l échéance Compte Intérêts courus non échus Compte 673 Titres annulés (exerc.antér.) Compte 6811 Dot. Amortissement Compte 023 Virement à la section d Investissement Compte 002 Excédent antérieur reporté DEPENSES , , , RECETTES TOTAL

53 INVESTISSEMENT Compte 001 Déficit Antérieur reporté Compte 1068 Autres réserves Compte 1641 Emprunts en Euro Compte 021 Virement de la section d Exploitation DEPENSES RECETTES TOTAL Pour équilibrer les recettes, il était prévu un emprunt de ,00. Pour l année 2010, suite à cette décision modificative, l emprunt est diminué de ,22. Donc il devient ,78. Il est proposé au conseil municipal d approuver la décision modificative du budget 2010 de l Eau.

54 Merci à toutes les personnes ayant participé à la préparation de ce budget communal qui impliquent aussi tous les budgets annexes du CCAS. Ce budget nous permet de continuer les investissements comme prévu lors du Débat d Orientation Budgétaire tout en maîtrisant nos dépenses et notre dette. L objectif de maintenir un autofinancement afin de réduire le montant d emprunts a été atteint. Merci aussi à toutes les personnes travaillant sur le budget de l Eau.

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

PRESENTATION DES BUDGETS. Présentation de JC PEYRIN 1er adjoint en charge des Finances

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

BUDGET PRIMITIF 2015 PRESENTATION. Conseil Municipal du 19 JANVIER 2015

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

CdC du Pays bellêmois Conseil 25-02-15 Compte Administratif 2014 BUDGET GÉNÉRAL. Compte Administratif 2014

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGETS PRIMITIFS 2015

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

PREPARATION BUDGET PRIMITIF 2015. Commune de Poisat 23 février 2015

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

La construction du budget communal. 25 avril 2015

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés. Septembre 2014

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Compte administratif 2014 et budget 2015

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

(articles L. 1612-2 et L. 2412-1 du code général des collectivités territoriales) VU le code général des collectivités territoriales ;

VU le code général des collectivités territoriales ;") CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

REPUBLIQUE FRANCAISE. Commune de Bordeaux M14 BUDGET PRINCIPAL. Budget primitif Voté par nature

REPUBLIQUE FRANCAISE Commune de Bordeaux POSTE COMPTABLE DE : Bordeaux Municipale. M14 BUDGET PRINCIPAL Budget primitif Voté par nature ANNEE 2009 SOMMAIRE Pages I - Informations générales 1 A - Informations

REPUBLIQUE FRANCAISE Commune de Bordeaux POSTE COMPTABLE DE : Bordeaux Municipale. M14 BUDGET PRINCIPAL Budget primitif Voté par nature ANNEE 2009 SOMMAIRE Pages I - Informations générales 1 A - Informations

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

ANALYSE FINANCIERE RETROSPECTIVE (2005-2009) SICTOBA. Mai 2010

SICTOBA. Mai 2010") ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

DIRECTION DES FINANCES BUDGET PRIMITIF. De l exercice 2014 2013 DF 23G DOCUMENT BUDGETAIRE SECTIONS DE FONCTIONNEMENT ET D INVESTISSEMENT

DIRECTION DES FINANCES De l exercice 2014 2013 DF 23G DOCUMENT BUDGETAIRE SECTIONS DE FONCTIONNEMENT ET D INVESTISSEMENT BUDGET GENERAL REPUBLIQUE FRANÇAISE DEPARTEMENT DE PARIS Numéro SIRET : 22750005500016

DIRECTION DES FINANCES De l exercice 2014 2013 DF 23G DOCUMENT BUDGETAIRE SECTIONS DE FONCTIONNEMENT ET D INVESTISSEMENT BUDGET GENERAL REPUBLIQUE FRANÇAISE DEPARTEMENT DE PARIS Numéro SIRET : 22750005500016

Rapport financier 2014

Ville de Rennes Rapport financier 2014 Sommaire Préambule 1 La capacité d autofinancement (épargne) 2 Partie 1 - Le budget principal 3 L investissement 4 Le financement de l investissement 5 L investissement

Ville de Rennes Rapport financier 2014 Sommaire Préambule 1 La capacité d autofinancement (épargne) 2 Partie 1 - Le budget principal 3 L investissement 4 Le financement de l investissement 5 L investissement

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la solidarité

www.ades-grenoble.org www.lesverts38.org www.alternatifs.org/38 Conférence de presse du mercredi 10 décembre 2008 Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la

www.ades-grenoble.org www.lesverts38.org www.alternatifs.org/38 Conférence de presse du mercredi 10 décembre 2008 Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE. Module «Elaborer le budget de sa commune Les fondamentaux»

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

1. Vue d ensemble des budgets I 3 I

Sommaire 1. Vue d ensemble des budgets 2. Contexte des finances locales en 2014 3. Section de fonctionnement 4. Section d investissement 5. Synthèse et conclusion I 2 I 1. Vue d ensemble des budgets I

Sommaire 1. Vue d ensemble des budgets 2. Contexte des finances locales en 2014 3. Section de fonctionnement 4. Section d investissement 5. Synthèse et conclusion I 2 I 1. Vue d ensemble des budgets I

MONTGERON TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE

TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE MONTGERON FISCALITÉ, ENDETTEMENT, FONCTIONNEMENT, INVESTISSEMENT, ÉQUIPEMENTS PUBLICS, ÉPARGNE, CRÉDIT, SERVICES PUBLICS CHIFFRES

TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE MONTGERON FISCALITÉ, ENDETTEMENT, FONCTIONNEMENT, INVESTISSEMENT, ÉQUIPEMENTS PUBLICS, ÉPARGNE, CRÉDIT, SERVICES PUBLICS CHIFFRES

Trébeurden Synthèse financière

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS. Réunion Publique du 6 Aout 2015

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

ANALYSE FINANCIèRE. RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Epargne Brute 20 758 461,56 - Remboursement du capital (annuité de l'exercice) 15 183 559,26 = Epargne nette 5 574 902,30

15 183 559,26 = Epargne nette 5 574 902,30") Ville de Montreuil Elu-pilote : Philippe LAMARCHE Direction des Finances Service Budget Projet de note de synthèse CONSEIL MUNICIPAL DU 26 JUIN 2014 Objet : Compte administratif et affectation des résultats

Ville de Montreuil Elu-pilote : Philippe LAMARCHE Direction des Finances Service Budget Projet de note de synthèse CONSEIL MUNICIPAL DU 26 JUIN 2014 Objet : Compte administratif et affectation des résultats

COMMUNE DE SAINT - GAUDENS

COMMUNE DE SAINT - GAUDENS 1 REUNION PUBLIQUE SUR LES FINANCES DE LA VILLE M ERCREDI 6 MAI 2015 UN CONTEXTE TRES DIFFICILE 2 1. Audit financier KPMG du 10 juin 2014 2. Situation financière comparée avec

COMMUNE DE SAINT - GAUDENS 1 REUNION PUBLIQUE SUR LES FINANCES DE LA VILLE M ERCREDI 6 MAI 2015 UN CONTEXTE TRES DIFFICILE 2 1. Audit financier KPMG du 10 juin 2014 2. Situation financière comparée avec

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

COMPTE ADMINISTRATIF 2012

COMPTE ADMINISTRATIF 2012 REPUBLIQUE FRANÇAISE COMMUNE dont la population est de 3500 habitants et plus - CA DU GRAND ANGOULEME (1) AGREGE AU BUDGET PRINCIPAL DE (2) Numéro SIRET : 24160025300017 POSTE

COMPTE ADMINISTRATIF 2012 REPUBLIQUE FRANÇAISE COMMUNE dont la population est de 3500 habitants et plus - CA DU GRAND ANGOULEME (1) AGREGE AU BUDGET PRINCIPAL DE (2) Numéro SIRET : 24160025300017 POSTE

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE

SITUES HORS DU CHAMP DE L INTERCOMMUNALITE") LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE Les centres communaux d action sociale 2 (CCAS) Ils ont vocation à fournir des prestations d action sociale en nature

LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE Les centres communaux d action sociale 2 (CCAS) Ils ont vocation à fournir des prestations d action sociale en nature

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

SEANCE DU CONSEIL MUNICIPAL DU VENDREDI 10 FEVRIER 2012

SEANCE DU CONSEIL MUNICIPAL DU VENDREDI 10 FEVRIER 2012 Pour 2012, 4 axes majeurs Pour soutenir la consommation des ménages, Ne pas augmenter les impôts locaux. Pour soutenir I activité économique, Investir

SEANCE DU CONSEIL MUNICIPAL DU VENDREDI 10 FEVRIER 2012 Pour 2012, 4 axes majeurs Pour soutenir la consommation des ménages, Ne pas augmenter les impôts locaux. Pour soutenir I activité économique, Investir

INSTRUCTION BUDGETAIRE ET COMPTABLE M14 TOME 1 ANNEXES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M14 TOME 1 ANNEXES Version en vigueur au 1 er janvier 2014. 2 LISTE DES ANNEXES ANNEXE N 1 : Plan de comptes développé des communes de 500 habitants et plus... 4 ANNEXE

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M14 TOME 1 ANNEXES Version en vigueur au 1 er janvier 2014. 2 LISTE DES ANNEXES ANNEXE N 1 : Plan de comptes développé des communes de 500 habitants et plus... 4 ANNEXE

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

lecture du budget communal

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

Conseil municipal du 19 décembre 2013

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

Ville de Schiltigheim. Audit financier version définitive

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1. PRÉSENTATION DE VOTRE ASSOCIATION

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

REPUBLIQUE FRANCAISE REGION CENTRE M 71 COMPTE ADMINISTRATIF

REPUBLIQUE FRANCAISE REGION CENTRE M 71 COMPTE ADMINISTRATIF d'un budget voté par fonction ANNEE 2009 1 SOMMAIRE I - Informations générales IV - Annexes - Présentation croisée p. 3 1 - Informations statistiques

REPUBLIQUE FRANCAISE REGION CENTRE M 71 COMPTE ADMINISTRATIF d'un budget voté par fonction ANNEE 2009 1 SOMMAIRE I - Informations générales IV - Annexes - Présentation croisée p. 3 1 - Informations statistiques

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) -

(taux communal) -") - Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

Nomenclature M14-2013

2013 2013 10 1 Introduction Les lois de décentralisation ont consacré l élargissement des compétences des collectivités locales, leur montée en puissance économique et la libéralisation de leurs financements.

2013 2013 10 1 Introduction Les lois de décentralisation ont consacré l élargissement des compétences des collectivités locales, leur montée en puissance économique et la libéralisation de leurs financements.

BILAN 2011. - Le résultat comptable est en bonne évolution après avoir été limité en 2010 et 2009

BILAN 211 - Le résultat comptable est en bonne évolution après avoir été limité en 21 et 29 - Les dépenses de fonctionnement sont en baisse et les recettes augmentent - Ainsi la capacité d autofinancement

BILAN 211 - Le résultat comptable est en bonne évolution après avoir été limité en 21 et 29 - Les dépenses de fonctionnement sont en baisse et les recettes augmentent - Ainsi la capacité d autofinancement

LES FINANCES COMMUNAUTAIRES. Le fonctionnement financier d une communauté de communes. Les ressources fiscales votées par l assemblée chaque année

1 LES FINANCES COMMUNAUTAIRES Le fonctionnement financier d une communauté de communes Le cycle budgétaire de la collectivité est le même que pour une commune, il est rythmé par la prise de nombreuses

1 LES FINANCES COMMUNAUTAIRES Le fonctionnement financier d une communauté de communes Le cycle budgétaire de la collectivité est le même que pour une commune, il est rythmé par la prise de nombreuses

ANNEXE N 7 : Plan comptable M49 développé applicable aux services publics d'assainissement et de distribution d'eau potable.

ANNEXE N 7 : Plan comptable M49 développé applicable aux services publics d'assainissement et de distribution d'eau potable. Nota : en bleu les nouveautés 2014, CLASSE 1 : COMPTES DE CAPITAUX 10 - DOTATIONS,

ANNEXE N 7 : Plan comptable M49 développé applicable aux services publics d'assainissement et de distribution d'eau potable. Nota : en bleu les nouveautés 2014, CLASSE 1 : COMPTES DE CAPITAUX 10 - DOTATIONS,

COMPTE-RENDU DU CONSEIL MUNICIPAL

1 Commune de Belvédère Département des Alpes-Maritimes COMPTE-RENDU DU CONSEIL MUNICIPAL Date et lieu : le 23 avril 2014 en mairie de Belvédère. Date de convocation : le 10 avril 2014. Ouverture de séance:

1 Commune de Belvédère Département des Alpes-Maritimes COMPTE-RENDU DU CONSEIL MUNICIPAL Date et lieu : le 23 avril 2014 en mairie de Belvédère. Date de convocation : le 10 avril 2014. Ouverture de séance:

REPUBLIQUE FRANCAISE REGION CENTRE M 71 COMPTE ADMINISTRATIF

REPUBLIQUE FRANCAISE REGION CENTRE M 71 COMPTE ADMINISTRATIF d'un budget voté par fonction ANNEE 2010 1 SOMMAIRE I - Informations générales IV - Annexes - Présentation croisée p. 3 1 - Informations statistiques

REPUBLIQUE FRANCAISE REGION CENTRE M 71 COMPTE ADMINISTRATIF d'un budget voté par fonction ANNEE 2010 1 SOMMAIRE I - Informations générales IV - Annexes - Présentation croisée p. 3 1 - Informations statistiques

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

REPUBLIQUE FRANCAISE

REPUBLIQUE FRANCAISE AGGLOMERATION DE CHAUMONT SIREN : 245 200 456 BUDGET ANNEXE DU PORTAGE DE REPAS A DOMICILE POSTE COMPTABLE DE DEPARTEMENT DE LA HAUTE-MARNE TRESORERIE DE CHAUMONT EPCI de plus de 10000

REPUBLIQUE FRANCAISE AGGLOMERATION DE CHAUMONT SIREN : 245 200 456 BUDGET ANNEXE DU PORTAGE DE REPAS A DOMICILE POSTE COMPTABLE DE DEPARTEMENT DE LA HAUTE-MARNE TRESORERIE DE CHAUMONT EPCI de plus de 10000

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

ENV AUTRES BIENS MOBILIERS R 1 200.00

Foncionnemen - dépenses Chapire 011 CHARGES A CARACTERE GENERAL 02 2012 c D n F e 011 e ENV n 812 605 n e ENV e ACHATS DE MATERIEL, EQUIPEMENTS ET TRAVAUX R u 1 r. 5 200.00 02 2012 D F 011 ENV 812 60611

Foncionnemen - dépenses Chapire 011 CHARGES A CARACTERE GENERAL 02 2012 c D n F e 011 e ENV n 812 605 n e ENV e ACHATS DE MATERIEL, EQUIPEMENTS ET TRAVAUX R u 1 r. 5 200.00 02 2012 D F 011 ENV 812 60611

Mme Élise MOURA souhaite que soient remis dans la délibération les tarifs du marché comportant l abonnement annuel.

COMPTE-RENDU DU CONSEIL MUNICIPAL L an deux mil douze, le treize novembre, le Conseil Municipal de la Commune du Porge, dûment convoqué s est réuni en séance ordinaire, à la Mairie, sous la présidence

COMPTE-RENDU DU CONSEIL MUNICIPAL L an deux mil douze, le treize novembre, le Conseil Municipal de la Commune du Porge, dûment convoqué s est réuni en séance ordinaire, à la Mairie, sous la présidence

Mercredi 10 juin 2015 20h30-22h30

CONSEIL DE QUARTIER DU GUICHET Mercredi 10 juin 2015 20h30-22h30 ORDRE DU JOUR 1- Présentation du budget de la ville 2015 : serré et responsable. 2- Révision du Plan Local d Urbanisme : objectifs, cadre

CONSEIL DE QUARTIER DU GUICHET Mercredi 10 juin 2015 20h30-22h30 ORDRE DU JOUR 1- Présentation du budget de la ville 2015 : serré et responsable. 2- Révision du Plan Local d Urbanisme : objectifs, cadre

RAPPORT DE PRESENTATION BUDGET PRIMITIF 2014

COMMUNAUTE URBAINE de CHERBOURG CONSEIL de COMMUNAUTE Séance du 19 décembre 2013 Délibération n 2013/272 RAPPORT DE PRESENTATION DU BUDGET PRIMITIF 2014 SOMMAIRE Introduction générale... 3 Le budget principal...

COMMUNAUTE URBAINE de CHERBOURG CONSEIL de COMMUNAUTE Séance du 19 décembre 2013 Délibération n 2013/272 RAPPORT DE PRESENTATION DU BUDGET PRIMITIF 2014 SOMMAIRE Introduction générale... 3 Le budget principal...

Prospective financière Saint-Etienne Métropole 2011 2014. Dossier de presse Conseil de Communauté Jeudi 24 juin 2010

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

«Mécanismes» et contraintes budgétaires

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

COMPTE RENDU DU COMITE DEPARTEMENTAL DU 28 JANVIER 2014

SYNDICAT DEPARTEMENTAL comité départemental du 28/01/2014 2014 / 61 COMPTE RENDU DU COMITE DEPARTEMENTAL DU 28 JANVIER 2014 Le Comité départemental du Syndicat d Energies de l Yonne légalement convoqué

SYNDICAT DEPARTEMENTAL comité départemental du 28/01/2014 2014 / 61 COMPTE RENDU DU COMITE DEPARTEMENTAL DU 28 JANVIER 2014 Le Comité départemental du Syndicat d Energies de l Yonne légalement convoqué

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

FINANCES COMMUNALES DEPENSES DE FONCTIONNEMENT

FINANCES COMMUNALES Dans un souci de compréhension et d explication accessible par tous, voici les différents grands comptes utilisés par les collectivités territoriales et donc par notre commune. DEPENSES

FINANCES COMMUNALES Dans un souci de compréhension et d explication accessible par tous, voici les différents grands comptes utilisés par les collectivités territoriales et donc par notre commune. DEPENSES

Madame la Maire, Je vous prie d agréer, Madame la Maire, l expression de ma considération la plus distinguée.

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Département de l'eure Programme d'émission de titres de créance (Euro Medium Term Note Programme) de 400.000.000 d'euros

de 400.000.000 d'euros") SUPPLÉMENT DU 19 MARS 2014 AU PROSPECTUS DE BASE EN DATE DU 5 DÉCEMBRE 2013 Département de l'eure Programme d'émission de titres de créance (Euro Medium Term Note Programme) de 400.000.000 d'euros Le présent

SUPPLÉMENT DU 19 MARS 2014 AU PROSPECTUS DE BASE EN DATE DU 5 DÉCEMBRE 2013 Département de l'eure Programme d'émission de titres de créance (Euro Medium Term Note Programme) de 400.000.000 d'euros Le présent

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Débat d orientations budgétaires 2014. Conseil municipal du 4 novembre 2013

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Compte rendu de la séance du conseil municipal

Commune d Ecury sur Coole Page 1 sur 5 Compte rendu de la séance du conseil municipal Le conseil municipal s est réuni à la mairie le lundi 30 mars 2009 de 20h00 à 23h00 Etaient présents : Catherine DETHUNE,

Commune d Ecury sur Coole Page 1 sur 5 Compte rendu de la séance du conseil municipal Le conseil municipal s est réuni à la mairie le lundi 30 mars 2009 de 20h00 à 23h00 Etaient présents : Catherine DETHUNE,

PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES COMMUNAUTÉ DE COMMUNES

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

LE DEBAT D'ORIENTATION BUDGETAIRE 2011

LE DEBAT D'ORIENTATION BUDGETAIRE 2011 LA LOI DE FINANCES POUR 2011 LA LOI DE FINANCES POUR 2011 En milliards d'euros 2010 2011 Dépenses du budget général dont charges de la dette dont pensions dont dépenses

LE DEBAT D'ORIENTATION BUDGETAIRE 2011 LA LOI DE FINANCES POUR 2011 LA LOI DE FINANCES POUR 2011 En milliards d'euros 2010 2011 Dépenses du budget général dont charges de la dette dont pensions dont dépenses

M 52. Budget Primitif. Voté par nature

RÉPUBLIQUE FRANÇAISE Conseil General d'indre-et-loire M 52 Budget Primitif Voté par nature ANNEE 2010 1 SOMMAIRE II - Présentation générale du budget Vue d'ensemble du budget 3 1 - Equilibre financier

RÉPUBLIQUE FRANÇAISE Conseil General d'indre-et-loire M 52 Budget Primitif Voté par nature ANNEE 2010 1 SOMMAIRE II - Présentation générale du budget Vue d'ensemble du budget 3 1 - Equilibre financier

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

COMPTE - RENDU DU CONSEIL MUNICIPAL DU 8 MARS 2012

COMPTE - RENDU DU CONSEIL MUNICIPAL DU 8 MARS 2012 Etaient présents : Mrs BLEVIN Pierre ; BONNET Claude ; GODERE Yannick ; MOUE Philippe ; MORICEAU Bertrand ; QUELVEN Jacques ; SEITZ Alfred ; SUISSE Michel

COMPTE - RENDU DU CONSEIL MUNICIPAL DU 8 MARS 2012 Etaient présents : Mrs BLEVIN Pierre ; BONNET Claude ; GODERE Yannick ; MOUE Philippe ; MORICEAU Bertrand ; QUELVEN Jacques ; SEITZ Alfred ; SUISSE Michel

Séance du 15 juillet 2015

Séance du 15 juillet 2015 L an deux mil quinze, le quinze juillet à 20h15, le conseil municipal, régulièrement convoqué, s est réuni au nombre prescrit par la loi, dans le lieu habituel de ses séances,

Séance du 15 juillet 2015 L an deux mil quinze, le quinze juillet à 20h15, le conseil municipal, régulièrement convoqué, s est réuni au nombre prescrit par la loi, dans le lieu habituel de ses séances,

COMMUNE DE PLEYBER CHRIST SEANCE ORDINAIRE CONSEIL MUNICIPAL SEANCE DU 26 SEPTEMBRE

Ordre du jour : COMMUNE DE PLEYBER CHRIST SEANCE ORDINAIRE CONSEIL MUNICIPAL SEANCE DU 26 SEPTEMBRE - Bilan des activités d été et rentrée scolaire - Transfert de la compétence Tourisme à la communauté

Ordre du jour : COMMUNE DE PLEYBER CHRIST SEANCE ORDINAIRE CONSEIL MUNICIPAL SEANCE DU 26 SEPTEMBRE - Bilan des activités d été et rentrée scolaire - Transfert de la compétence Tourisme à la communauté

COMMUNE DE SALINS-LES-BAINS

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

La Lettre. Les comptes de la commune ------------------------------------------------------------------------------

------------------------------------------------------------------------------ La Lettre informations n 2 - avril 2015 Les comptes de la commune --------------- contexte économique national Pour la première

------------------------------------------------------------------------------ La Lettre informations n 2 - avril 2015 Les comptes de la commune --------------- contexte économique national Pour la première