Projet de loi de financement de la Sécurité sociale - PLFSS

|

|

|

- Pascal Landry

- il y a 5 ans

- Total affichages :

Transcription

1 2004S ÉCURITÉ SOCIALE Projet de loi de financement de la Sécurité sociale - PLFSS ANNEXE E Les compensations financières entre régimes de base de sécurité sociale

2 ANNEXE E LES COMPENSATIONS FINANCIÈRES ENTRE RÉGIMES DE BASE DE SÉCURITÉ SOCIALE

3 2

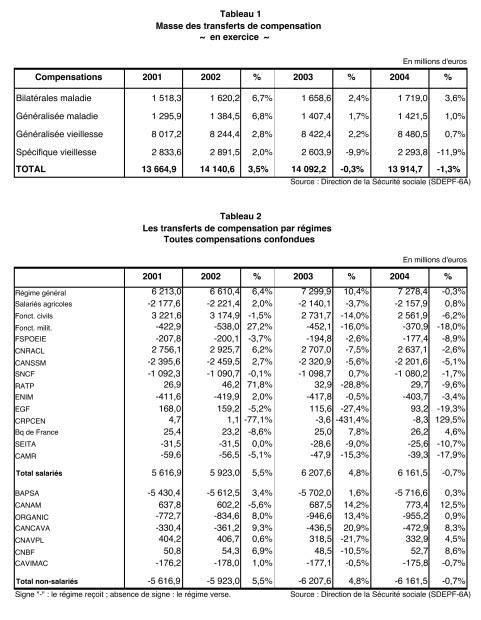

4 LES COMPENSATIONS RELEVANT DE LA COMMISSION INSTITUÉE PAR L'ARTICLE 2 DE LA LOI DU 24 DÉCEMBRE Les compensations bilatérales du risque maladie Les compensations bilatérales sont des transferts entre le Régime général et six régimes spéciaux 1 pour les prestations en matière d assurance maladiematernité. Ces compensations visent à déterminer ce que serait l équilibre de chacun de ces régimes s il fonctionnait dans les mêmes conditions que le Régime général, tant en ce qui concerne le taux des cotisations qu en ce qui concerne le taux de remboursement des prestations. La définition de cet équilibre permet de déterminer la dette ou la créance du régime spécial envers le Régime général. Ce mécanisme correspond à une intégration financière partielle des régimes spéciaux concernés dans le Régime général. Depuis l exercice 1998, la compensation bilatérale entre le Régime général et la Caisse des clercs et employés de notaires (CRPCEN), dont le mécanisme était voisin de la compensation généralisée maladie, est alignée sur les autres bilatérales La compensation généralisée des risques vieillesse et maladie Ce type de compensation concerne les régimes de salariés considérés comme un bloc et les régimes de non-salariés. Il s agit de déterminer la situation des différents régimes si on leur appliquait les caractéristiques d un régime fictif qui servirait une prestation dite de référence : dans ces conditions de fonctionnement, les régimes excédentaires seront débiteurs à la compensation et les régimes déficitaires, créanciers. 2.1 La compensation généralisée du risque vieillesse une compensation entre régimes de salariés, où les capacités contributives des régimes sont prises en compte puisque les cotisations du régime fictif sont assises sur les masses salariales. La prestation de référence est la pension moyenne servie aux salariés agricoles, dont le montant est le plus modique de toutes les pensions servies ; 1 Ce nombre est passé de sept à six à compter du 1er janvier 1997, date à laquelle le régime d assurance maladie des militaires de carrière a été intégré financièrement au Régime général, entraînant ainsi la suppression de la bilatérale entre les deux régimes. 2 Modification de la bilatérale maladie entre le Régime général et la CRPCEN par décret n du 17 août

5 une compensation entre les régimes de salariés et les régimes de non-salariés. Celleci repose, là encore, sur l application d un régime fictif, mais la cotisation est uniforme par cotisant et non proportionnelle aux masses salariales. Le bloc des salariés étant globalement débiteur, la répartition de cette charge entre les régimes de salariés s opère ensuite au prorata de leurs masses salariales plafonnées. À l origine, la prestation de référence retenue fut celle du régime des exploitants agricoles en tant que prestation moyenne la plus base servie par les régimes en présence. Pour les exercices 1993, 1994 et 1998, elle céda la place à l ORGANIC, puis à la CAVI- MAC en À compter de l exercice 2000, la prestation de référence est déterminée comme la plus basse des prestations moyennes des régimes comportant au moins cotisants, ce qui conduit à retenir la prestation moyenne de l ORGANIC. 2.2 La compensation généralisée du risque maladie En maladie, la compensation généralisée s opère uniquement entre salariés et non-salariés et fonctionne selon le même dispositif qu en vieillesse. La prestation de référence est la prestation la plus basse servie en maladie, c est-à-dire la prestation reçue en moyenne par les travailleurs non-salariés, non-agricoles (CANAM). 2.3 La compensation spécifique entre régimes spéciaux pour le risque vieillesse Les mécanismes de la compensation spécifique instituée par la loi de finances pour 1986 ne s appliquent qu aux régimes spéciaux de salariés. Les transferts sont d abord définis après application du régime fictif, pour lequel la prestation de référence est la prestation moyenne servie à l ensemble des pensionnés de droit direct âgés d au moins 60 ans et des pensionnés de droit dérivé. Le montant des transferts sont retenus à hauteur de 38 % jusqu en 1999, 34 % en 2000, 30 % en 2001 et , 27 % en 2003 et 24 % en Les principaux contributeurs sont le régime des collectivités locales (CNRACL) et le régime des fonctionnaires. Les principaux créditeurs sont la CANSSM et la SNCF. 3 Cf. décret n du 20/12/1999 JO du 21/12/ Décret à paraître. 4

6 DES MODIFICATIONS À COMPTER DE 2003 En 2003, plusieurs mesures ont une incidence sur les transferts de compensation. Réévaluation par l INSEE des effectifs de cotisants actifs salariés pour 2002 sur la base des données du dernier recensement Cette opération se traduit par une réévaluation de plus de cotisants au régime général, ce qui accroît la charge de compensation de la CNAM de plus de 180 millions d euros et celle de la CNAV d environ 80 millions d euros. Le coût total pour le régime général, tous risques confondus et pour le régime des salariés agricoles qui lui est intégré financièrement, est de près de 270 millions d euros. Cette opération, défavorable à tous les régimes de salariés, est favorable aux non-salariés, et notamment au régime des exploitants agricoles (88 M ) et à la CANAM (136 M ). Pour sa part, l État voit globalement sa charge allégée d environ 120 millions d euros. Ce rebasement affecte les comptes pour 2003 à la fois par le biais de la régularisation de l exercice 2002 et par celui des acomptes au titre de Les incidences financières présentées ci-après tiennent compte, à partir de 2002, du rebasement effectué par l INSEE sur les effectifs de cotisants et s appuie sur des données quasidéfinitives pour 2002 et prévisionnelles pour L incidence de chaque mesure est déterminée toutes choses égales par ailleurs, c est-à-dire en considérant que les autres mesures s appliquent. Exclusion des prestations de référence retenues pour la compensation généralisée vieillesse, des sommes déjà prises en charge par le FSV (majorations pour conjoints et pour enfants à charge) Il s agit de soustraire aux prestations de référence retenues dans le cadre de la compensation généralisée vieillesse entre salariés et non-salariés (prestation de l ORGANIC), ainsi que dans la compensation interne aux salariés (prestation des salariés agricoles), les majorations pour conjoints et pour enfants à charge déjà remboursées par le FSV. Cette mesure va de pair avec la mesure suivante. Inclusion des effectifs dont les cotisations sont prises en charge par le FSV Il s agit de prendre en compte les effectifs de chômeurs et de l APR pour lesquels le Fonds de solidarité vieillesse (FSV) verse une cotisation. Les régimes concernés sont essentiellement le Régime général et le régime des salariés agricoles, et, dans une bien moindre mesure, l ORGANIC et la CANCAVA. Cette opération a pour effet d augmenter les effectifs de cotisants pris en compte pour ces quatre régimes dans le calcul de la compensation, ainsi que les masses salariales retenues pour les deux premiers régimes. Les deux mesures précitées touchent la compensation généralisée vieillesse. Elles contribuent à accroître la charge du régime général (y compris les salariés agricoles) d environ 873 millions ( / ) 5

7 (suite de l encart) d euros. Le régime général (y compris les régimes qui lui sont intégrés financièrement) supporte 98 % de la charge que représentent ces modifications de calculs. Le régime des fonctionnaires (y compris les ouvriers de l État) voit au contraire le transfert à sa charge diminuer de 300 M. Tous les régimes de non-salariés voient leur charge allégée, hormis le régime des cultes qui est intégré au régime général. Baisse de trois points du taux de la compensation spécifique vieillesse Il s agit de diminuer de trois points par an, à compter de l exercice 2003, le taux retenu dans les calculs de la compensation spécifique vieillesse entre régimes spéciaux de salariés. Le taux passe de 30 % à 27 % en Cette mesure a pour effet de baisser mécaniquement le montant des transferts de la compensation spécifique de 10 % (3/30e) : les trois régimes qui versent à cette compensation, versent moins et les régimes qui reçoivent, reçoivent moins. Cette mesure est destinée à alléger la charge pesant sur les deux principaux financeurs : la CNRACL et le régime des fonctionnaires. La CNRACL voit sa charge diminuer d environ 146 M, les fonctionnaires civils et miltaires de 85 M et le régime des IEG de 4 M. Le coût pour l État (fonctionnaires et régimes subventionnés) de la baisse de trois points du taux de la compensation spécifique est de l ordre de 126 M. Globalement, l ensemble des trois mesures précitées se solde par un gain pour la plupart des régimes d assurance vieillesse au détriment essentiellement du seul Régime général (CNAV) qui voit sa charge augmenter de plus de 880 M (y compris les régimes intégrés financièrement). Les régimes de la SNCF, des mines, des marins, de la SEITA et de la CAMR sont également perdants, mais le manque à recevoir est couvert par une subvention de l État ou par le régime général pour ce qui concerne la CAMR. Le seul régime également perdant qui ne soit ni subventionné, ni intégré financièrement est le régime des Clercs et employés de notaires (CRPCEN), dont la charge s accroît d environ 1 M. Pour l État le gain net (transferts de compensation pour le régime des fonctionnaires et effets sur le calcul des subventions d équilibre assurées à certains régimes spéciaux) est d environ 400 millions d euros. 6

8 7

9 8

10 9

Sur quels grands principes repose le système de retraites en France?

Chapitre 2 Sur quels grands principes repose le système de retraites en France? Tous les systèmes de retraites appliqués actuellement dans le monde sont fondés sur quelques grands principes. Le système

Chapitre 2 Sur quels grands principes repose le système de retraites en France? Tous les systèmes de retraites appliqués actuellement dans le monde sont fondés sur quelques grands principes. Le système

Institut de la Protection Sociale

IPS 2012 Proposition 8 Institut de la Protection Sociale Proposition Auteur : BC Création : 31/12/2009 Modif. : 22/11/2012 Responsable rédaction Bruno CHRETIEN Contributeur Patrick ROY Sujet traité Repenser

IPS 2012 Proposition 8 Institut de la Protection Sociale Proposition Auteur : BC Création : 31/12/2009 Modif. : 22/11/2012 Responsable rédaction Bruno CHRETIEN Contributeur Patrick ROY Sujet traité Repenser

Taux de cotisation dans les différents régimes

CONSEIL D'ORIENTATION DES RETRAITES Réunion plénière du 21 mars 2001 "Comparaisons entre régimes" "Compensation et transferts financiers" Taux de cotisation dans les différents régimes Les taux de cotisations

CONSEIL D'ORIENTATION DES RETRAITES Réunion plénière du 21 mars 2001 "Comparaisons entre régimes" "Compensation et transferts financiers" Taux de cotisation dans les différents régimes Les taux de cotisations

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée Le Conseil d orientation des retraites s est doté d outils de projection

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée Le Conseil d orientation des retraites s est doté d outils de projection

destinataires in fine Pour information : destinataires in fine

MINISTERE DES FINANCES ET DES COMPTES PUBLICS MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES Direction de la sécurité sociale Sous-direction des retraites et des institutions de

MINISTERE DES FINANCES ET DES COMPTES PUBLICS MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES Direction de la sécurité sociale Sous-direction des retraites et des institutions de

Les règles de coordination entre le régime général. et les autres régimes de base. Sylvie Chaslot-Robinet

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 22 juin 2011 à 9 h 30 «La situation des polypensionnés» Document N 9 Document de travail, n engage pas le Conseil Les règles de coordination entre

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 22 juin 2011 à 9 h 30 «La situation des polypensionnés» Document N 9 Document de travail, n engage pas le Conseil Les règles de coordination entre

Retraites : annuités, points ou comptes notionnels? Options et modalités techniques

CONSEIL D ORIENTATION DES RETRAITES Retraites : annuités, points ou comptes notionnels? Septième rapport Adopté le 27 janvier 2010 Conseil d orientation des retraites 113, rue de Grenelle 75007 Paris www.cor-retraites.fr

CONSEIL D ORIENTATION DES RETRAITES Retraites : annuités, points ou comptes notionnels? Septième rapport Adopté le 27 janvier 2010 Conseil d orientation des retraites 113, rue de Grenelle 75007 Paris www.cor-retraites.fr

Les retraites en France

Les retraites en France Les principales dispositions légales relatives à l âge de la retraite sont liées aux seuils de 60 ans et 65 ans et une retraite à taux plein est obtenue lorsque le nombre de trimestres

Les retraites en France Les principales dispositions légales relatives à l âge de la retraite sont liées aux seuils de 60 ans et 65 ans et une retraite à taux plein est obtenue lorsque le nombre de trimestres

«La réforme des retraites en France» Présentation de Gérard Rivière Rencontres de l AFERP1, 18 février 2014, GIE AGIRC-ARRCO

«La réforme des retraites en France» Présentation de Gérard Rivière Rencontres de l AFERP, 8 février 204, GIE AGIRC-ARRCO Ref : 204-7 Le 8 février 204, Gérard Rivière, Directeur de la Caisse Nationale

«La réforme des retraites en France» Présentation de Gérard Rivière Rencontres de l AFERP, 8 février 204, GIE AGIRC-ARRCO Ref : 204-7 Le 8 février 204, Gérard Rivière, Directeur de la Caisse Nationale

12.1. Le cumul emploi-retraite

12.1. Le cumul emploi-retraite Le cumul emploi-retraite est un dispositif qui permet de cumuler le bénéfice d une pension avec la perception de revenus d activité. Dans un premier temps soumis à certaines

12.1. Le cumul emploi-retraite Le cumul emploi-retraite est un dispositif qui permet de cumuler le bénéfice d une pension avec la perception de revenus d activité. Dans un premier temps soumis à certaines

QUELLES PERSPECTIVES POUR LES RETRAITES EN France?

QUELLES PERSPECTIVES POUR LES RETRAITES EN France? Janvier 2007, par Charles MBENGUE MATANGA À moyen et long terme la situation des retraites en France sera de plus en plus préoccupante, compte tenu notamment

QUELLES PERSPECTIVES POUR LES RETRAITES EN France? Janvier 2007, par Charles MBENGUE MATANGA À moyen et long terme la situation des retraites en France sera de plus en plus préoccupante, compte tenu notamment

Ma retraite. Mode d emploi. Le guide pour comprendre et préparer sa retraite

Ma retraite Mode d emploi Le guide pour comprendre et préparer sa retraite 1 1/ MA RETRAITE SELON MON STATUT page 8 Mes droits en fonction de mon statut professionnel 2/ MA RETRAITE AU CAS PAR CAS page

Ma retraite Mode d emploi Le guide pour comprendre et préparer sa retraite 1 1/ MA RETRAITE SELON MON STATUT page 8 Mes droits en fonction de mon statut professionnel 2/ MA RETRAITE AU CAS PAR CAS page

Comparaison des structures de financement des régimes de retraite. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 26 novembre 2013 à 14h30 «Les structures de financement des régimes de retraite» Document N 4 Document de travail, n engage pas le Conseil Comparaison

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 26 novembre 2013 à 14h30 «Les structures de financement des régimes de retraite» Document N 4 Document de travail, n engage pas le Conseil Comparaison

Réforme des cotisations sociales des TNS: Evolution ou révolution?

Réforme des cotisations sociales des TNS: Evolution ou révolution? Constats LFSS 2014 : modification des taux obligatoires (TNS et salariés) Loi de finances 2013 : fiscalité des dividendes LFSS 2011 :

Réforme des cotisations sociales des TNS: Evolution ou révolution? Constats LFSS 2014 : modification des taux obligatoires (TNS et salariés) Loi de finances 2013 : fiscalité des dividendes LFSS 2011 :

La retraite IRCANTEC. A. La retraite complémentaire IRCANTEC

Mémento des droits des personnels des EPST Sntrs-Cgt E4 La retraite IRCANTEC A. La retraite complémentaire IRCANTEC I. Acquisition des droits II. Montant de la retraite IRCANTEC III. En cas de décès IV.

Mémento des droits des personnels des EPST Sntrs-Cgt E4 La retraite IRCANTEC A. La retraite complémentaire IRCANTEC I. Acquisition des droits II. Montant de la retraite IRCANTEC III. En cas de décès IV.

Les chiffres essentiels des retraites Mis en ligne en mars 2011

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

La protection sociale en France

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir

Projet de loi de financement rectificative de la sécurité sociale pour 2014

Projet de loi de financement rectificative de la sécurité sociale pour 2014 Article liminaire La prévision de solde structurel et de solde effectif de l ensemble des administrations publiques pour 2014

Projet de loi de financement rectificative de la sécurité sociale pour 2014 Article liminaire La prévision de solde structurel et de solde effectif de l ensemble des administrations publiques pour 2014

FINANCEMENT DES RISQUES PROFESSIONNELS. CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE»

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

Retraites : annuités, points ou comptes notionnels?

Conseil d orientation des retraites Retraites : annuités, points ou comptes notionnels? Options et modalités techniques Septième rapport Janvier 2010 Conseil d orientation des retraites 113, rue de Grenelle

Conseil d orientation des retraites Retraites : annuités, points ou comptes notionnels? Options et modalités techniques Septième rapport Janvier 2010 Conseil d orientation des retraites 113, rue de Grenelle

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Cegid Business Paie. Mise à jour plan de paie 01/01/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Notre système de retraite par répartition est au cœur du pacte républicain qui lie les différentes générations.

27 août 2013 Notre système de retraite par répartition est au cœur du pacte républicain qui lie les différentes générations. Il est aujourd hui confronté à la fois au départ en retraite des générations

27 août 2013 Notre système de retraite par répartition est au cœur du pacte républicain qui lie les différentes générations. Il est aujourd hui confronté à la fois au départ en retraite des générations

LE SYSTÈME DE RETRAITE

LE SYSTÈME DE RETRAITE Le contexte Les questions posées Les réponses Les enjeux syndicaux > Le contexte Un système universel mais disparate 100 ans pour étendre la couverture vieillesse de base à toute

LE SYSTÈME DE RETRAITE Le contexte Les questions posées Les réponses Les enjeux syndicaux > Le contexte Un système universel mais disparate 100 ans pour étendre la couverture vieillesse de base à toute

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 25 novembre 2009 à 9 h 30 «Préparation du rapport de janvier 2010 : Simulations de régimes en points et en comptes notionnels» Document N 1 Document

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 25 novembre 2009 à 9 h 30 «Préparation du rapport de janvier 2010 : Simulations de régimes en points et en comptes notionnels» Document N 1 Document

LES RETRAITES. Dossier d information. Avril 2010

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

Les charges de personnel

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Fiche n 4 - La Protection sociale

Janvier 2004 Fiche n 4 - La Protection sociale 1 Définition de la Protection sociale La protection sociale désigne tous les mécanismes de prévoyance collective qui permettent aux individus ou aux ménages

Janvier 2004 Fiche n 4 - La Protection sociale 1 Définition de la Protection sociale La protection sociale désigne tous les mécanismes de prévoyance collective qui permettent aux individus ou aux ménages

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

La prise en compte du travail à temps partiel dans les droits à retraite des différents régimes

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 9 juillet 2014 à 9 h 30 «Carrières précaires, carrières incomplètes et retraite» Document N 10 Document de travail, n engage pas le Conseil La prise

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 9 juillet 2014 à 9 h 30 «Carrières précaires, carrières incomplètes et retraite» Document N 10 Document de travail, n engage pas le Conseil La prise

INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN

NOTICE D INFORMATION Pour tout renseignement, contacter : Tél. : 01 44 90 20 62 Fax : 01 44 90 20 68 cotisation@crpcen.fr INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN Cette fiche expose les différents

NOTICE D INFORMATION Pour tout renseignement, contacter : Tél. : 01 44 90 20 62 Fax : 01 44 90 20 68 cotisation@crpcen.fr INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN Cette fiche expose les différents

Cegid Business Paie. Mise à jour plan de paie 01/03/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Direction de la recherche, des études, de l évaluation et des statistiques. collection Études et statistiques. lesretraités et les retraites

Direction de la recherche, des études, de l évaluation et des statistiques collection Études et statistiques lesretraités et les retraites édition 2014 lesretraités et les retraites édition 2014 Les Retraités

Direction de la recherche, des études, de l évaluation et des statistiques collection Études et statistiques lesretraités et les retraites édition 2014 lesretraités et les retraites édition 2014 Les Retraités

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Santé publique - Protection sociale -

26-1-05 1 Santé publique - Protection sociale - Système très complexe qui couvre : - des risques déterminés - des catégories particulières de population Protection sociale SS protection de base obligatoire

26-1-05 1 Santé publique - Protection sociale - Système très complexe qui couvre : - des risques déterminés - des catégories particulières de population Protection sociale SS protection de base obligatoire

Claude-Annie Duplat. Votre retraite. Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

Les problématiques des régimes d assurance vieillesse. des professions libérales

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 avril 2009 à 9 h 30 «Les régimes de retraite des indépendants : les problématiques spécifiques» Document N 14 Document de travail, n engage pas

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 avril 2009 à 9 h 30 «Les régimes de retraite des indépendants : les problématiques spécifiques» Document N 14 Document de travail, n engage pas

1. La fonction de règlement ne peut être assurée au niveau international que dans des conditions bien différentes. D une part, les agents concernés

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

ANNEXE 1 «CONTRAT REGIONAL EMPLOI TREMPLIN» REGLEMENT : BOURSE REGIONALE DESIR D'ENTREPRENDRE (BRDE)

") «CONTRAT REGIONAL EMPLOI TREMPLIN» REGLEMENT : BOURSE REGIONALE DESIR D'ENTREPRENDRE (BRDE) Objectif Favoriser la création ou la reprise d activité par des porteurs de projet qui souhaitent créer leur

«CONTRAT REGIONAL EMPLOI TREMPLIN» REGLEMENT : BOURSE REGIONALE DESIR D'ENTREPRENDRE (BRDE) Objectif Favoriser la création ou la reprise d activité par des porteurs de projet qui souhaitent créer leur

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Présentation des principales mesures de la loi portant réforme des retraites

Présentation des principales mesures de la loi portant réforme des retraites Décembre 00 Ce document est proposé à titre d information. En effet, certaines dispositions de la loi portant réforme des retraites,

Présentation des principales mesures de la loi portant réforme des retraites Décembre 00 Ce document est proposé à titre d information. En effet, certaines dispositions de la loi portant réforme des retraites,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

Epargne. Bien comprendre l épargne-retraite en entreprise. L offre globale. Assurances et Services pour le développement des entreprises.

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

L Environnement Social de l Artisan. En partenariat avec

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

FONDS D AIDE FINANCIERE INDIVIDUELLE

Date de la demande :. PROCEDURE D URGENCE : Oui Non Date du dépôt de la demande : (à compléter par le service) (FE) FONDS D AIDE FINANCIERE INDIVIDUELLE Fonds de Solidarité pour le Logement (FSL) Accès

Date de la demande :. PROCEDURE D URGENCE : Oui Non Date du dépôt de la demande : (à compléter par le service) (FE) FONDS D AIDE FINANCIERE INDIVIDUELLE Fonds de Solidarité pour le Logement (FSL) Accès

ACTUALITE DES EXPATRIES. Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français. CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

Retraites : tableau comparatif de la législation actuelle avec la réforme 2013 (Loi N 2014-40 du 20 janvier 2014)

") Annexe 1 Retraites : tableau comparatif de la législation actuelle avec la réforme 2013 (Loi N 2014-40 du 20 janvier 2014) THEMES Législation actuelle Réforme 2013 Principe de répartition Article 1 Durée

Annexe 1 Retraites : tableau comparatif de la législation actuelle avec la réforme 2013 (Loi N 2014-40 du 20 janvier 2014) THEMES Législation actuelle Réforme 2013 Principe de répartition Article 1 Durée

Tout savoir sur la retraite du régime général de la Sécurité sociale

Salariés I AOÛT 2012 I Tout savoir sur la retraite du régime général de la Sécurité sociale B Avant la retraite B Le passage à la retraite B Le veuvage Tout savoir sur la retraite du régime général de

Salariés I AOÛT 2012 I Tout savoir sur la retraite du régime général de la Sécurité sociale B Avant la retraite B Le passage à la retraite B Le veuvage Tout savoir sur la retraite du régime général de

SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

Les comptes de l assurance vieillesse

Les comptes de l assurance-vieillesse L été et le début de l automne ont été fertiles en rapports officiels concernant la sécurité sociale, et donc les régimes de retraite. La Cour des comptes a publié

Les comptes de l assurance-vieillesse L été et le début de l automne ont été fertiles en rapports officiels concernant la sécurité sociale, et donc les régimes de retraite. La Cour des comptes a publié

Le risque de négociation dans la gouvernance des régimes de retraite

dans la des Professeur au département des relations industrielles Université Laval frederic.hanin@rlt.ulaval.ca 30 mars 2015 - InterContinental Montréal, 14h10 Introduction Cette communication porte sur

dans la des Professeur au département des relations industrielles Université Laval frederic.hanin@rlt.ulaval.ca 30 mars 2015 - InterContinental Montréal, 14h10 Introduction Cette communication porte sur

Convocations. Assemblées d'actionnaires et de porteurs de parts. Ales Groupe. Société anonyme au capital de 28.242.582 Euros

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Colloque gestion et établissement Succombez à la tentation de gérer! 2 et 3 novembre 2009 L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Colloque gestion et établissement Succombez à la tentation de gérer! 2 et 3 novembre 2009 L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

RAPPORT SUR LA LISIBILITE DES PRELEVEMENTS ET

Haut Conseil du financement de la protection sociale RAPPORT SUR LA LISIBILITE DES PRELEVEMENTS ET L ARCHITECTURE FINANCIERE DES REGIMES SOCIAUX Juillet 2015 Page 1 Page 2 INTRODUCTION Le Premier Ministre

Haut Conseil du financement de la protection sociale RAPPORT SUR LA LISIBILITE DES PRELEVEMENTS ET L ARCHITECTURE FINANCIERE DES REGIMES SOCIAUX Juillet 2015 Page 1 Page 2 INTRODUCTION Le Premier Ministre

L évolution des paramètres du régime de la CNAV. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 28 janvier 2009 9 h 30 «Les différents modes d acquisition des droits à la retraite en répartition : description et analyse comparative des techniques

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 28 janvier 2009 9 h 30 «Les différents modes d acquisition des droits à la retraite en répartition : description et analyse comparative des techniques

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

Demande de retraite personnelle

Nous sommes là pour vous aider Demande de retraite personnelle Cette notice a été réalisée pour vous aider à compléter votre demande. Pour nous contacter : Vous désirez des informations complémentaires,

Nous sommes là pour vous aider Demande de retraite personnelle Cette notice a été réalisée pour vous aider à compléter votre demande. Pour nous contacter : Vous désirez des informations complémentaires,

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

1. ORGANISMES DU REGIME GENERAL

Liste des organismes de protection sociale entrant dans le champ du RNCPS Version du 17/06/2014 1. ORGANISMES DU REGIME GENERAL Agence centrale des organismes de sécurité sociale (ACOSS) Caisse nationale

Liste des organismes de protection sociale entrant dans le champ du RNCPS Version du 17/06/2014 1. ORGANISMES DU REGIME GENERAL Agence centrale des organismes de sécurité sociale (ACOSS) Caisse nationale

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS :

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

Les démarches en cas de décès

OCTOBRE 2013 N 4 DIFFICULTÉS LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Les démarches en cas de décès Ce mini-guide vous est offert par : SOMMAIRE

OCTOBRE 2013 N 4 DIFFICULTÉS LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Les démarches en cas de décès Ce mini-guide vous est offert par : SOMMAIRE

Caractéristiques et Règlement du Régime

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Tests de sensibilité des projections aux hypothèses démographiques et économiques : variantes de chômage et de solde migratoire

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

Nouveautés IRRIS Version 4.0

Nouveautés IRRIS Version 4.0 Cette nouvelle version d Irris inclut des modifications importantes sur la partie Télétransmission pour le passage à la norme 1.40 Sésam Vitale, ainsi que des améliorations

Nouveautés IRRIS Version 4.0 Cette nouvelle version d Irris inclut des modifications importantes sur la partie Télétransmission pour le passage à la norme 1.40 Sésam Vitale, ainsi que des améliorations

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

DISPOSITIF D ABAISSEMENT DE L ÂGE DE LA RETRAITE POUR LES FONCTIONNAIRES AYANT COMMENCÉ TÔT LEUR ACTIVITE PROFESSIONNELLE

DISPOSITIF D ABAISSEMENT DE L ÂGE DE LA RETRAITE POUR LES FONCTIONNAIRES AYANT COMMENCÉ TÔT LEUR ACTIVITE PROFESSIONNELLE TEXTES Loi n 2004-1484 du 30 décembre 2004 de finances pour 2005 Article 119 :

DISPOSITIF D ABAISSEMENT DE L ÂGE DE LA RETRAITE POUR LES FONCTIONNAIRES AYANT COMMENCÉ TÔT LEUR ACTIVITE PROFESSIONNELLE TEXTES Loi n 2004-1484 du 30 décembre 2004 de finances pour 2005 Article 119 :

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

Votre capital le plus précieux: Les collaborateurs de votre entreprise.

Votre capital le plus précieux: Les collaborateurs de votre entreprise. Guide de la prévoyance professionnelle (2 e pilier): Assurance accidents obligatoire selon la LAA Complément à l assurance accidents

Votre capital le plus précieux: Les collaborateurs de votre entreprise. Guide de la prévoyance professionnelle (2 e pilier): Assurance accidents obligatoire selon la LAA Complément à l assurance accidents

LETTRE CIRCULAIRE n 2015 0000045

LETTRE CIRCULAIRE n 2015 0000045 GRANDE DIFFUSION Réf Classement 1;010;04 Montreuil, le 12/08/2015 12/08/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE SOUS DIRECTION REGLEMENTATION

LETTRE CIRCULAIRE n 2015 0000045 GRANDE DIFFUSION Réf Classement 1;010;04 Montreuil, le 12/08/2015 12/08/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE SOUS DIRECTION REGLEMENTATION

Simulation d application des règles CNAV AGIRC ARRCO sur des carrières type de fonctionnaires d Etat

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 10 avril 2014 à 9 h 30 «Carrières salariales et retraites dans les secteurs et public» Document N 9 Document de travail, n engage pas le Conseil Simulation

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 10 avril 2014 à 9 h 30 «Carrières salariales et retraites dans les secteurs et public» Document N 9 Document de travail, n engage pas le Conseil Simulation

Document N 10 Document de travail, n engage pas le Conseil Le PERCO en 2014

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

COMPTE EPARGNE TEMPS

WWW.SAFPT.ORG COMPTE EPARGNE TEMPS EFFET : 1ER JANVIER 2010 Texte de référence : Loi n 84-53 du 26 janvier 1984, modifiée, portant dispositions statutaires applicables à la fonction publique territoriale,

WWW.SAFPT.ORG COMPTE EPARGNE TEMPS EFFET : 1ER JANVIER 2010 Texte de référence : Loi n 84-53 du 26 janvier 1984, modifiée, portant dispositions statutaires applicables à la fonction publique territoriale,

Mise à jour : 4 avril 2013

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

REGLEMENT DU COMPTE EPARGNE-TEMPS

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

LES CHIFFRES DE LA RETRAITE

LES CHIFFRES DE LA RETRAITE DOSSIER SPÉCIAL DE L OBSERVATOIRE DES RETRAITES JUIN 2009 - N 5 LA RETRAITE EN FRANCE STATISTIQUES DÉFINITIONS TENDANCES PROJECTIONS LES CHIFFRES DE LA RETRAITE LA RETRAITE

LES CHIFFRES DE LA RETRAITE DOSSIER SPÉCIAL DE L OBSERVATOIRE DES RETRAITES JUIN 2009 - N 5 LA RETRAITE EN FRANCE STATISTIQUES DÉFINITIONS TENDANCES PROJECTIONS LES CHIFFRES DE LA RETRAITE LA RETRAITE

la retraite en clair La retraite en clair - le site d information et d actualité sur la retraite COMPRENDRE, CALCULER, OPTIMISER ma retraite

la retraite en clair La retraite en clair - le site d information et d actualité sur la retraite COMPRENDRE, CALCULER, OPTIMISER ma retraite INTRODUCTION Se préparer à bien vivre sa retraite c est important!

la retraite en clair La retraite en clair - le site d information et d actualité sur la retraite COMPRENDRE, CALCULER, OPTIMISER ma retraite INTRODUCTION Se préparer à bien vivre sa retraite c est important!

Caisse Nationale de l'assurance Maladie des Travailleurs Salariés Sécurité Sociale

Caisse Nationale de l'assurance Maladie des Travailleurs Salariés Sécurité Sociale Circulaire CNAMTS MM les Agents Comptables Date : des Caisses Générales de Sécurité Sociale 16/11/93 des départements

Caisse Nationale de l'assurance Maladie des Travailleurs Salariés Sécurité Sociale Circulaire CNAMTS MM les Agents Comptables Date : des Caisses Générales de Sécurité Sociale 16/11/93 des départements

La loi de financement de la

Document de travail de la Branche Retraites de la Caisse des dépôts et consignations n 99-16/17 Contact : Laurent Vernière 1 4 49 89 55 Réalisation : Direction de la Communication Février/Mars 99 Fonds

Document de travail de la Branche Retraites de la Caisse des dépôts et consignations n 99-16/17 Contact : Laurent Vernière 1 4 49 89 55 Réalisation : Direction de la Communication Février/Mars 99 Fonds

SÉNAT PROPOSITION DE LOI

N 537 SÉNAT SESSION ORDINAIRE DE 2013-2014 Enregistré à la Présidence du Sénat le 16 mai 2014 PROPOSITION DE LOI tendant à interdire la compensation entre les commissions perçues par les établissements

N 537 SÉNAT SESSION ORDINAIRE DE 2013-2014 Enregistré à la Présidence du Sénat le 16 mai 2014 PROPOSITION DE LOI tendant à interdire la compensation entre les commissions perçues par les établissements

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

N 130 SENAT SECONDE SESSION ORDINAIRE DE 1974-1975 PROJET DE LOI MODIFIÉ PAR LE SÉNAT. tendant à la généralisation de la Sécurité sociale.

PROJET DE Loi adopté le 4 juin 1975. N 130 SENAT SECONDE SESSION ORDINAIRE DE 1974-1975 PROJET DE LOI MODIFIÉ PAR LE SÉNAT tendant à la généralisation de la Sécurité sociale. Le Sénat a modifié, en première

PROJET DE Loi adopté le 4 juin 1975. N 130 SENAT SECONDE SESSION ORDINAIRE DE 1974-1975 PROJET DE LOI MODIFIÉ PAR LE SÉNAT tendant à la généralisation de la Sécurité sociale. Le Sénat a modifié, en première

Le Guide de votre retraite

Le Guide de votre retraite Édition janvier 2014 Bienvenue à l Ircantec Vous êtes affilié(e) à l Ircantec. Ce guide a pour objet de vous présenter votre caisse de retraite complémentaire et la façon dont,

Le Guide de votre retraite Édition janvier 2014 Bienvenue à l Ircantec Vous êtes affilié(e) à l Ircantec. Ce guide a pour objet de vous présenter votre caisse de retraite complémentaire et la façon dont,

Chapitre II. Les tableaux d équilibre et le tableau. patrimonial de la sécurité sociale. relatifs à 2013 : avis sur la cohérence

Chapitre II Les tableaux d équilibre et le tableau patrimonial de la sécurité sociale relatifs à 2013 : avis sur la cohérence LES TABLEAU D ÉQUILIBRE ET LE TABLEAU PATRIMONIAL RELATIFS À 2013 : AVIS SUR

Chapitre II Les tableaux d équilibre et le tableau patrimonial de la sécurité sociale relatifs à 2013 : avis sur la cohérence LES TABLEAU D ÉQUILIBRE ET LE TABLEAU PATRIMONIAL RELATIFS À 2013 : AVIS SUR

COLLECTE BALANCE DES PAIEMENTS. Recueil des instructions aux déclarants directs non bancaires du secteur financier

COLLECTE BALANCE DES PAIEMENTS Recueil des instructions aux déclarants directs non bancaires du secteur financier TABLE DES MATIERES 1. PRINCIPES GENERAUX 3 1.1. INTRODUCTION 3 1.2. COLLECTE DES INFORMATIONS

COLLECTE BALANCE DES PAIEMENTS Recueil des instructions aux déclarants directs non bancaires du secteur financier TABLE DES MATIERES 1. PRINCIPES GENERAUX 3 1.1. INTRODUCTION 3 1.2. COLLECTE DES INFORMATIONS

SECURITE SOCIALE DES ETUDIANTS

SECURITE SOCIALE DES ETUDIANTS Source : ameli.fr Dossier mis à jour le 6 février 2009 1.1 Vous êtes étudiant Vous poursuivez des études dans l enseignement supérieur. Vous relevez du régime étudiant de.

SECURITE SOCIALE DES ETUDIANTS Source : ameli.fr Dossier mis à jour le 6 février 2009 1.1 Vous êtes étudiant Vous poursuivez des études dans l enseignement supérieur. Vous relevez du régime étudiant de.

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

Adhérer au régime conventionnel frais de santé du Bois et activités connexes. OCIANE vous guide

Adhérer au régime conventionnel frais de santé du Bois et activités connexes OCIANE vous guide Quelques étapes suffisent pour faire bénéficier votre entreprise et ses salariés du régime frais de santé

Adhérer au régime conventionnel frais de santé du Bois et activités connexes OCIANE vous guide Quelques étapes suffisent pour faire bénéficier votre entreprise et ses salariés du régime frais de santé

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

COMMISSION DES NORMES COMPTABLES

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires