Evaluation des politiques sociales et fiscales. Modèles de micro simulation: un outil d aide daide à la décision et d évaluation ex ante

|

|

|

- Coraline Champagne

- il y a 8 ans

- Total affichages :

Transcription

1 Modèles de micro simulation: un outil d aide daide à la décision et d évaluation ex ante

2 Le cauchemar du décideur (économique, politique)

3 Problématique Politiques économiques, sociales, fiscale est un processus interactif: Besoins socio-économiques (constat) Propositions Programme: évaluation ex ante ( résultats, coût) Ati Action (éli (réalisation, financement t) Evaluation ex post continuation, correction, abandon Approbation ou sanction Enjeux économiques d évaluation

4 Enjeux économiques d évaluation Coûts budgétaires du chômage: directs (prestations), politique active (formation ), mesures incitatives (taxes, impôts, cotisations ) Millions euros Allocations de chômage 20659, , , , , ,23 Politique active pro -emploi 26526, , , , , ,25 mesures incitatives (taxes, impôts, cotisations ) 11576, , , , , ,43 Total , , , , , ,91 PIB % 4,34 4,48 4,65 4,66 4,51 4,35 source DARES, 2007

5 Problèmatique Trois étapes distinctes t (peuvent être indépendantes) d 1. La conception des réformes (mesures, programmes) et l appréciation ex ante de leurs effets. 2. L expérience contrôlée (essais pilotes, groupes pilotes, régions pilotes) 3. L application et l évaluation ex post Objectifs: aide à la décision dans les difficiles questions des reformes sociales et de leurs financements (impôts et prélèvements, protection sociale(retraite, famille)) Difficultés objectives par rapport aux domaines scientifiques: Le manque d information et de données expérimentales L hétérogénéité de situations et de comportements individuels, Manque de groupe de contrôle ainsi on cherche «un modèle» expérimental aussi proche de la réalité que possible Difficultés propres au systèmes socio- fiscaux: la complexité de l ensemble du dispositif itif (la superposition des différentes mesures et les interaction entre elles ).

) Difficultés objectives par rapport aux domaines scientifiques: Le manque d information et de données expérimentales L hétérogénéité de situations et de comportements individuels, Manque de")

6 Problèmatique Critères d évaluations des reformes et des programmes sociaux: Adéquation Efficience Efficacité sont bien ciblées et bien définies. sont économiquement rationnels et peuvent être équitablement financés. remplissent les objectifs Tout programme et toute mesure doit être évalué selon ces critères ex ante, ex post et (ou) en continu (monitoring) Cela se fait d une manière de plus en plus fréquente, mais en France c est relativement récent: (exemple: RMI (1989) - une première en France : un dispositif d évaluation associé au moment de l introduction). Toutefois l arbitraire domine encore souvent: les parts fiscales, prime pour l emploi.

- une première en France : un dispositif d évaluation associé au")

7 Réformes fiscales et les réformes de l Etat Providence des années 1980 sont à l origine des développements des méthodes de microsimulation, d où leur champ d application particulier liée à la redistribution. Mais aussi le développement des méthodes économétriques et des sources de données microéconomiques. Micro- parce qu ils utilisent les unités individuelles comme observations et s appuient de ce fait sur les bases des données organisées au niveau individuel, avec toutes les caractéristiques disponibles au niveau individuel et peuvent intégrer les effets de comportements individuels face aux réformes. Simulation parce qu ils utilisent différentes variantes des règles du domaine social, fiscal ou démographiques. L application de cet ensemble des règles donne différents effets en terme de l état et de comportements.

8 Ces règles peuvent être: déterministes (le barème fiscal) ou stochastique (événements démographiques comme les mariages, les naissances, les divorces, mais aussi probabilité du chômage, de trouver un emploi ). Effets mesurés sont exprimés en termes globaux (dépense fiscale totale) mais aussi en termes de répartition entre les individus. Indicateurs les plus fréquents relèvent des questions sur l inégalité pauvreté l inégalité, pauvreté l équité (justice) l incitation (taux marginaux d imposition)

9 Modèles de microsimulation: i un outil d aide à la décision i et d évaluation ex ante Structure d un modèle de micro simulation 1. Module de règles exogènes applicables (système socio-fiscal financementdépenses) 2. Bases de données individuelles (enquêtes, données administratives) avec des modèles d actualisation et d appariement, probabilité de transition (essentiel) 3. Modèles de comportements: les conséquences et les réactions individuelles à l application des règles. Par exemple: l offre du travail comportement de consommation (TVA), l évasion fiscale (IR, ISF),la fraude fiscale, le travail au noir, participation au marché noir sont une f(prélèvements -transferts),

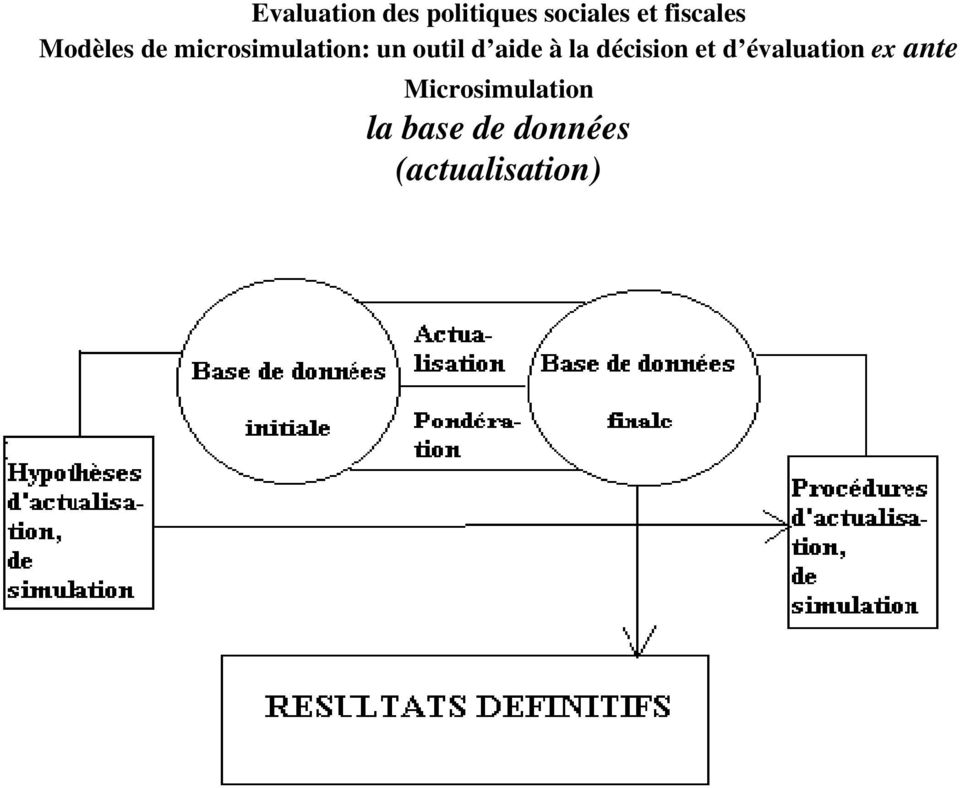

10 la base de données La base de données individuelles est un élément essentiel d un modèle de microsimulation. Une source exhaustive en ce qui concerne tous les revenus, les dépenses, le statut t t social, la situation ti démographique, le statut d activité...) est indispensable. Ces données doivent être constamment actualisées et enrichies en fonction de l évolution du contexte socio-économique. Aucune enquête ne pourra jamais satisfaire i toutes t les exigences d un modèle englobant tl l ensemble du système redistributif. Pour cette raison, dans la microsimulation, on fait souvent appel aux techniques d actualisations, d appariement et d imputation. H bit ll t h i it i t d dé t êt ( b d t d f ill ) Habituellement on choisit comme point de départ une enquête (par ex. budgets des familles) ou une source administrative (échantillon des déclarations fiscales). Ensuite, on utilise les techniques d imputation et d appariement pour enrichir l information initiale.

11 la base de données (actualisation)

12 la base de données (appariement)

13 Exemple actualisation - imputation Modèle INES (INSEE) ERF97 PPE IR PP cotisations A ctualisation BASE B aa ss ee cc aa ss - t yy pp ee ss génération des cas-types E nn qq uu êê t ee L oo gg ee m ee nn t Passage du foyer fiscal à la fam ille CAF A01 A02 A03 Loyers imputés APE AF APJE CF ASF AAH CAAH MINV AES Bourses API API RMI1 RMI2 RMI2 AL APL ARENT itérations

14 A.- Modèles statiques: Evaluation des politiques sociales et fiscales typologie a1. Premier étage Modèle de cas types qui, à consiste à définir les structures démographiques imputer les revenus d activité et de transferts et, à appliquer les barèmes fiscaux et sociaux. C'est un exercice très simple, mais à l interprétation limitée aux effets de seuil des barèmes. On n observe pas de situations réelles. a2. Deuxième étage Modèle statistiques sans comportements. On remplace les cas type par un échantillon de ménages réellement observés (une enquête, base de données individuelles). On observe les changements de position dans la répartition des revenus des différents individus (ménages) en fonction des modifications dans le système socio-fiscal, mais on suppose que les individus ne change pas de comportement. L échantillon ne changent pas de structure et ne vieillit pas. a3. Troisième étage Modèles statiques avec comportements: au modèle statique on ajoute un module de modélisation des comportements. Cela permet d affiner les estimations par la prise en compte des réactions individuelles

.")

15 typologie Modèles dynamiques : Leur structure est semblable à celle observée dans le cas des modèles statiques. On introduit seulement la dimension du temps à l analyse. En pratique cela signifie que l on fait «vieillir» les individus de la base de données tout en observant les changements dans l environnement socio- économique et en appliquant éventuellement les modèles de comportement dynamiques b1. Premier étage Cas types dynamiques (les cas types dans le cycle de vie): on fait «vieillir» les familles types en appliquant différentes hypothèses sur les changements démographique, dans l offre du travail, avec des conséquences adéquates sur les revenus, les impôts et transferts (Madinier, Sahut d Izarn, 1992).

: on fait «vieillir» les familles types en appliquant différentes hypothèses sur les changements")

16 Modèles dynamiques : b2. Deuxième étage Evaluation des politiques sociales et fiscales typologie Modèles dynamiques avec comportements instantanés, sans feed-back. Un échantillon d individus (ménages) subit dans un premier temps une simulation économétrique d évolution démographique (mariage, naissance, divorces, décès... avec des modèles démographiques appropriés. Ensuite on y ajoute l évaluation probable de leur situation économique (revenus, patrimoine). Enfin on applique le module qui retrace l évolution du système redistributif Ne sont pas pris en compte les interactions entre les comportements individuels et les changements dans le système redistributif (par exemple: l augmentation de la TVA - l augmentation des prix, la baisse de la consommation ). b3. Troisième étage Modèles dynamiques avec comportements instantanés ou inter temporels (dynamique) et avec feed-back: idem que b2, mais on introduit les modèles des choix inter temporels et on «gère» le feed-back.

17 typologie A.- Modèles statiques: Modèle de cas types On construit les unités d observation (les structures sociodémographiques), On impute les revenus d activité (salaires, bénéfices, indemnités, plus values) On applique les barèmes fiscaux et sociaux : on déduit les impôts (IR, cotisations, contributions, impôts indirects) et on ajoute les prestations sociales (monétaire, non monétaires) C'est Cest un exercice très simple sur le principe, mais complexe avec beaucoup d hypothèses limitatives Permet de comprendre le fonctionnement des barèmes socio fiscaux (règles), leurs interactions et surtout l effet combiné de l ensemble. Mais à l interprétation limitée aux effets de seuil des barèmes (points de rupture), évaluation des taux marginaux d imposition du barème, On n observe pas de situations réelles. Faible couverture de la population des ménages.

, leurs interactions et surtout l")

18 i i Analyse par cas types De faibles gains de revenus nets en cas de reprise d activité pour les titulaires de minima sociaux En France, dans certaines situations familiales, l arbitrage entre minimum social et activité déclarée peut être défavorable à l activité déclarée lorsqu elle est exercée à temps partiel. Le retour à l emploi d un bénéficiaire du RMI ou de l allocation de parent isolé (API) ne se traduit pas toujours par un gain net de pouvoir d achat, en raison des pertes possibles de prestations sociales sous condition de ressources et de l augmentation des prélèvements induits. Les bénéficiaires de ces minima sociaux peuvent ainsi se trouver pénalisés lorsqu ils reprennent un emploi. De telles situations sont appelées trappes à inactivité. Ainsi, en l absence d intéressement, le passage du RMI à une situation d activité à mi-temps rémunérée é ée au SMIC entraîne e une diminution i du revenu e disponible ible pour un isolé et pour un célibataire avec un enfant. De manière générale, même lorsque le revenu disponible augmente lors de la reprise d une activité, les gains financiers enregistrés restent extrêmement modestes lors du passage du RMI à une activité à temps plein.

19 analyse par cas types Un mécanisme d intéressement a été institué, puis modifié, afin de ne pas pénaliser les titulaires de minima sociaux lors de la reprise d une activité, notamment à temps partiel. Ce dispositif permet à ces personnes de cumuler temporairement un revenu d activité avec tout ou partie du minimum social il qu elles ll touchaient hi initialement. iiil Pour les bénéficiaires bééfiii du RMI qui accèdent à un emploi, lile cumul est intégral pendant les trois premiers mois, puis partiel (50 %) au cours des neuf mois suivants. Cette mesure a deux effets: Elle procure aux titulaires i du RMI qui recouvrent un emploi à mi-temps un gain de revenu disponible par rapport à leur situation antérieure. Les intéressés bénéficient en effet à la fois du complément de RMI versé au titre de l intéressement et, surtout, de l intégralité des aides au logement. Le mécanisme de l intéressement encourage donc la reprise d activité de personnes marginalisées par rapport au marché du travail et qui, du même fait, sont peu à même d accéder à des emplois à plein temps. - L intéressement atténue par ailleurs le caractère différentiel du RMI. Il divise ainsi par deux, en régime de croisière, iè les taux marginaux effectifs au début de la distribution ib i des revenus, soit entre 0 et 0,4 SMIC pour un célibataire. - Il reste que l intéressement n a pas vocation à apporter une aide pérenne aux titulaires de minima sociaux qui reprennent un emploi. En effet, l abattement accordé aux anciens titulaires du RMI est consenti pour une durée maximale d un an. A la fin de la période d éligibilité ibilité à l intéressement, t le salarié subit donc une chute brutale de revenu, due à la fois à la perte de l intéressement et à la baisse des allocations logement.

20 analyse par cas type Tableau 7 - Passage du RMI à une situation d activité : gains pour le ménage (en Francs) ½SMIC ½SMIC 1SMIC sans intéressement avec intéressement Célibataire - sans enfant Célibataire - un enfant Couple marié - sans enfant Couple marié - un enfant Couple marié - deux enfants Couple marié - trois enfants Lecture : un signe + désigne un gain pour le ménage. Source : maquette Pâris de calcul du coin fiscal et social, Direction de la Prévision, bureau des Etudes fiscales, bureau des Transferts sociaux. Note : pour l intéressement, les calculs sont effectués sous l hypothèse d un abattement de 50 % sur le revenu d activité. On fait l hypothèse d un ménage titulaire de l allocation logement et habitant en zone 1 (Paris et région parisienne).

21 analyse par cas type Exemple: taux marginal d imposition* où YD = revenu disponible; YT = revenu de travail; YA = revenus privés autres que le revenu de travail; T = impôts et taxes (incluant les cotisations sociales); TR = transferts sociaux; avec T = T (YT, YA, Z) et TR = TR (YT, YA, Z) où Z est un vecteur de caractéristiques de l individu. YD = YT + YA T + TR, (1) Nous avons donc le revenu disponible: YD = YT + YA T (YT, YA, Z) + TR (YT, YA, Z). *Source: Jean-Yves Duclos, Bernard Fortin et Andrée-Anne Fournier,L'Actualité économique, vol. 84, n 1, 2008, p. 5-46

22 analyse par cas type Exemple: taux marginal d imposition (TMEI)(suite) En différentiant par rapport au revenu du travail YT (nous supposons que T( ) et TR( ) sont différentiables en YT

23 analyse par cas type Exemple: taux marginal d imposition (suite) Le TMEI est le résultat de la hausse des impôts et des taxes, conjuguée, le cas échéant, à la baisse des transferts suite à un accroissement marginal du revenu de travail (YT). Le TMEI comprend ainsi une composante explicite et une composante «implicite». Cette dernière (qu on appelle aussi le taux de récupération ou de réduction des programmes d aide) se définit par la proportion du montant reçu en transferts qui est perdue à la suite d une hausse marginale du revenu de travail.

24 i analyse par cas type, TMEI Exemple: taux marginal d imposition (suite) Source: Jean-Yves Duclos, Bernard Fortin et Andrée-Anne Fournier,L'Actualité économique, vol. 84, n 1, 2008, p. 5-46

25 i analyse par cas type, TMEI Exemple: taux marginal d imposition (suite) Source: Jean-Yves Duclos, Bernard Fortin et Andrée-Anne Fournier,L'Actualité économique, vol. 84, n 1, 2008, p. 5-46

26 i analyse par cas type, TMEI Exemple: taux marginal d imposition (suite) Source: Jean-Yves Duclos, Bernard Fortin et Andrée-Anne Fournier,L'Actualité économique, vol. 84, n 1, 2008, p

27 modèle de cas types (fiscalité: gains et pénalités au mariage - impôt net de PPE (exemple du couple sans enfant), S. Guérin INSEE, Et. Sociales Salaires déclarés par Madame (en Euros) Effet de la PPE Double décote pour les concubins Salaires déclarés par Monsieur (en Euros) avantage aux couples mariés équivalent avantage aux couples en concubinage

28 Scénario 1 Evaluation des politiques sociales et fiscales (modèle statique) Modèle INES (INSEE) Exemples de simulations C'est une simulation qui consiste à remplacer les cotisations maladie par un prélèvement type Contribution Sociale Généralisée (CSG) non déductible du revenu -donc imposable, à l'instar de la première version de la CSG.Aux cotisations maladie se substitue donc 4,5 points de CSG et une hausse d'impôt, effet de la non déductibilité de la CSG. Sé Scénario 2 C'est une simulation plus diversifiée que la précédente : comme dans le scénario 1, il s'agit de supprimer les cotisations maladie, et de les remplacer par une contribution type CSG de moindre ampleur que précédemment, ééd 3 points au lieu de 4,5 45et par un changement partiel ildu barème de l'impôt sur le revenu : uppression de la décote dans le barème de l'impôt sur le revenu, abaissement du seuil de non imposition à 1000 euros et abaissement du plafond du quotient familial (plafond actuel divisé par 3). Scénario 3 La suppression des cotisations maladie est compensée par une forte augmentation de la CSG (5,5 points) assortie d'une réforme plus importante du barème de l'impôt sur le revenu : suppression de la décote et tranche de non imposition à francs comme dans le scénario précédent et baisse générale des taux d'imposition marginaux, la dernière tranche étant imposée à 47% au lieu de 56,8% actuellement.

29 (modèle statique) Modèle INES (INSEE) Exemples des simulations Dans les 3 scénarii, les masses prélevées ne changent pas : le taux de prélèvement global reste constant : - dans le premier scénario, les cotisations sont remplacées à 81% par la CSG et à 19% par l'accroissement de l'impôt sur le revenu dû à l'augmentation du revenu imposable résultant de la non déductibilité de la CSG (tableau II-1-1), - dans le second scénario, les cotisations sont remplacées à 54% par la CSG et à 46% par le changement de structure de l'impôt sur le revenu (effet CSG + élargissement de l'assiette de l'impôt, suppression de la décote, 1ère tranche à 1000 euros et plafond du quotient familial divisé par 3), - dans le troisième scénario les cotisations sont remplacées à 100% par la CSG et l'accroissement - dans le troisième scénario, les cotisations sont remplacées à 100% par la CSG et l accroissement de la recette fiscale due à la non déductibilité de la CSG est entièrement compensé par la baisse des taux d'imposition combinée avec l'élargissement de l'assiette.

30 Modèle INES (INSEE) Exemples de simulations

31 6 Modèle INES (INSEE) Exemples de simulations SCENARIO N tion en % variat tous centiles du revenu disponibles en % prélèvement cotisation csg impôt Scénario 1 Suppression des cotisations sociales maladie financée par CSG :+ 4,5 points et augmentation de l impôts par la non déductibilité de la CSG

32 Modèles de microsimulation un outil d aide à la décision et d évaluation ex ante des politiques sociales et fiscales Tableau II-1-2 SCENARIO 1, variation en % rapportée au revenu déclaré initial du prélèvement total selon la Cs du chef du ménage et le type de famille personn es homme femme famille couple tous en % agriculteurs exploitants pota ts artisans, commerçants chefs d'entreprise et cadres supérieurs et professions libérales professions intermédiaires sans lien de famille seul seule monoparental e sans enfant avec 1 ou 2 enfants avec 3 enfants ou plus ménage s employés ouvriers retraités et inactifs toutes CS

33 i Modèle INES (INSEE) Exemples de simulations GINI de l impôt sur le revenu du revenu disponible du revenu disponible par UC 1996 référence Scénario

34 Modèle INES (INSEE) Exemples de simulations 4 SCENARIO N variation en % tous centiles du revenu disponible en % prélèvement cotisation csg impôt Suppression des cotisations maladie + CSG : +3 points + Impôts : la non déductibilité de la CSG, suppression décote- 1ère tranche à francs, plafond Quotient Familial divisé par 3

35 Modèle INES (INSEE) Exemples de simulations Scénario 1- résultats - Selon le niveau de revenu Ce scénario avantage les bas revenus : ces derniers paient un peu plus d'impôts mais beaucoup moins de cotisations et le prélèvement global diminue nettement pour eux. Autour du 70ème centile, le prélèvement global reste le même : la suppression des cotisations est compensée par la hausse de la CSG et des impôts. Il n'y ny a pas de gain ou de perte. Au delà, la hausse de la CSG et celle des impôts sont plus importantes que la baisse des cotisations : le prélèvement global est donc plus élevé à partir du 80ème centile. - Selon le type de famille et la catégorie sociale La baisse du prélèvement est la plus forte pour les ménages dont le chef est ouvrier et particulièrement pour ceux qui ont une famille nombreuse. Par contre, les retraités et les indépendants non agricoles voient leur taux de prélèvement augmenter sensiblement quelles que soient leurs charges de famille pour les indépendants, et pour les retraités qu'ils vivent seuls ou en couple. Pour les catégories moyennes (professions intermédiaires, employés) les prélèvements diminuent d'autant t plus que les charges de famille sont élevées é ou s'il s'agit de familles monoparentales. Au total, (tableau II-1-3), on note une quasi stabilité du degré d'inégalité, une légère déconcentration de l'impôt sur le revenu et une plus forte concentration du prélèvement global.

36 Modèle INES (INSEE) Exemples de simulations variation en % rapportée au revenu déclaré initial du prélèvement total selon les centiles du revenu disponible 4 SCENARIO N variation en % tous centiles du revenu disponible en % prélèvement cotisation csg impôt Suppression des cotisations maladie financée par: + CSG : 3 points + Impôts :- effet fiscal de la non déductibilité de la CSG - suppression décote - 1ère tranche à 1000 euros - plafond QF/3

37 Modèle INES (INSEE) Exemples de simulations SCENARIO 2, variation i en % rapportée au revenu déclaré é initial i i du prélèvement total selon la Cs du chef de ménage et le type de famille personnes homme femme famille couple tous en % sans lien de famille seul seule monoparentale sans enfant avec 1 ou 2 enfants avec 3 enfants ou plus agriculteurs exploitants ménages artisans, commerçants et chefs d'entreprise cadres supérieurs et professions libérales professions intermédiaires employés ouvriers retraités et inactifs toutes CS Suppression des cotisations maladie financée par: + CSG : 3 points + Impôts :- effet fiscal de la non déductibilité de la CSG - suppression décote - 1ère tranche à 1000 euros - plafond QF/3

38 en % centiles Evaluation des politiques sociales et fiscales Modèle INES (INSEE) Exemples de simulations personnes homme femme famille couple tous sans lien seul seule monoparentale sans avec 1 ou avec 3 ménages de famille enfant 2 enfants enfants ou plus tous centiles Suppression des cotisations maladie financée par: + CSG : 3 points + Impôts :- effet fiscal de la non déductibilité de la CSG - suppression décote - 1ère tranche à 1000 euros - plafond QF/3

39 Modèle INES (INSEE) Exemples de simulations SCENARIO 2, indices de concentration GINI de l impôt sur le revenu du revenu disponible du revenu disponible par UC 1996 référence Scénario Suppression des cotisations maladie financée par: + CSG : 3 points + Impôts :- effet fiscal de la non déductibilité de la CSG - suppression décote - 1ère tranche à 1000 euros - plafond QF/3

40 Scénario 2 Résultats Evaluation des politiques sociales et fiscales Modèle INES (INSEE) Exemples de simulations Dans ce scénario, on essaie de voir les effets d'une modification du barème de l'impôt : on élargit d'une part l'assiette de l'impôt par le bas et d'autre part on réduit l'avantage du quotient familial pour les ménages aisés. La hausse des impôts affecte ainsi quasiment tous les ménages quel que soit leur niveau de revenu (graphique II-1-1.2). Mais les ménages les plus pauvres ont un prélèvement global beaucoup plus faible. Les ménages à revenu moyen bénéficient également d'un prélèvement global plus faible. Ce n'est qu'à partir du 90ème centile que le prélèvement s'alourdit sensiblement mais moins fortement que dans le scénario précédent. Au total, les gains sont répartis sur un nombre un peu plus important de ménages et les pertes sont un peu moins élevées pour les hauts revenus. En ce qui concerne la catégorie sociale et le type de famille, (tableau II-1-4), les gagnants et les perdants sont à peu près les mêmes que dans le scénario précédent (familles nombreuses ouvrières, indépendants non agricoles et retraités), avec toutefois des gains ou des pertes un peu plus élevés. Toutefois, parmi les cadres supérieurs et les professions libérales qui restent en moyenne peu affectés par les 2 scénarios, les familles nombreuses ou monoparentales sont particulièrement pénalisées, ce qui n'était pas le cas dans le scénario 1. Cette hausse de prélèvement n'affecte sensiblement que les familles qui appartiennent au dernier quintile (tableau II-1-5). Comme dans le scénario précédent, le degré d'inégalité reste pratiquement inchangé (tableau II-1-6). La concentration de l'impôt baisse sensiblement.

41 i Modèle INES (INSEE) Exemples de simulations variati ion en % SCENARIO N tous centiles du revenu disponible en % prélèvement cotisation csg impôt Suppression des cotisations maladie financée par: + CSG : 5,5 points Pas de hausse des impôts : effet fiscal CSG, suppression décote, 1ère tranche à 1000 euros sont compensés par la baisse des taux marginaux.

42 Modèle INES (INSEE) Exemples de simulations SCENARIO 3, variation en % rapportée au revenu déclaré initial du prélèvement total selon la Cs du chef de ménage et le type de famille personnes homme femme famille couple tous sans lien seul seule mono- sans avec 1 ou avec 3 ménages en % de famille parentale enfant 2 enfants enfants ou plus agriculteurs exploitants artisans, commerçants et chefs d'entreprise cadres supérieurs et professions libérales professions ntermédiaires employés ouvriers etraités et inactifs outes CS Suppression des cotisations maladie financée par: + CSG : 5,5 points Pas de hausse des impôts : effet fiscal CSG, suppression décote, 1ère tranche à 1000 euros sont compensés par la baisse des taux marginaux.

43 Modèle INES (INSEE) Exemples de simulations GINI de l impôt sur le revenu du revenu disponible du revenu disponible par UC 1996 référence Scénario Suppression des cotisations maladie financée par: + CSG : 5,5 points Pas de hausse des impôts : effet fiscal CSG, suppression décote, 1ère tranche à 1000 euros sont compensés par la baisse des taux marginaux.

44 Modèle INES (INSEE) Exemples de simulations TABLEAU II-1-9 TAUX MOYEN D IMPOSITION SELON LE CENTILE D IMPOT centiles d impôt référence Scénario 1 Scénario 2 Scénario Tous

45 Modèle INES (INSEE) Exemples de simulations TABLEAU II NOMBRE DE MENAGES IMPOSES référence Scénario 1 Scénario 2 Scénario 3 Nombre de ménages imposés en millions proportion de ménages imposés en %

46 Modèle INES (INSEE) Exemples de simulations TABLEAU II-1-11 CONCENTRATION DE L IMPOT : MASSE CUMULEE D IMPOT PAR CENTILE D IMPOT centiles d impôt référence Scénario 1 Scénario 2 Scénario

47 Modèle INES (INSEE), Politique Familiale

48 Modèle INES (INSEE), Politique Familiale

49 Modèle INES (INSEE) Exemples de simulations Imposition des prestations ti familiales l (projet Jospin, 1997) Il s agit du projet de la mise sous conditions de ressources des allocations familiales et de la majoration de l allocation de rentrée scolaire proposé par le gouvernement Jospin en 1997, mis en application en 1998 et révoqué en Les mesures simulées 1. Majoration forfaitaire de l allocation de rentrée scolaire (A.R.S.) à francs situation de référence 416 francs 2. La mise sous condition de ressources des allocations familiales. Elle s effectue selon les modalités résumées dans le tableau ci-dessous : Plafond annuel de ressources prises en compte après abattements 1 ménage avec deux enfants majoration pour double activité ou parent isolé majoration par enfant supplémentaire au delà du deuxième

Evaluation des politiques sociales et fiscales. Modèles de micro simulation: un outil d aide à la décision et d évaluation ex ante

Modèles de micro simulation: un outil d aide à la décision et d évaluation ex ante Schéma institutionel Problématique Politiques sociales dans un cadre démocratique est un processus interactif: Besoins

Modèles de micro simulation: un outil d aide à la décision et d évaluation ex ante Schéma institutionel Problématique Politiques sociales dans un cadre démocratique est un processus interactif: Besoins

Journées d économie de Lyon

Journées d économie de Lyon Mercredi 9 novembre 2011 Clément Schaff, Mahdi Ben Jelloul www.openfisca.fr 1 Plan Présentation générale Présentation du logiciel Exemple de réformes: Bourguignon Muet Sterdyniack

Journées d économie de Lyon Mercredi 9 novembre 2011 Clément Schaff, Mahdi Ben Jelloul www.openfisca.fr 1 Plan Présentation générale Présentation du logiciel Exemple de réformes: Bourguignon Muet Sterdyniack

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité Gérard Cornilleau Des inégalités contenues, des classes moyennes fragiles Le débat sur les salaires n est plus aujourd hui dominé

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité Gérard Cornilleau Des inégalités contenues, des classes moyennes fragiles Le débat sur les salaires n est plus aujourd hui dominé

L allocataire dans un couple : l homme ou la femme?

L allocataire dans un couple : l homme ou la femme? par Alain Jacquot CNAF-Bureau des Prévisions Les CAF versent une trentaine de prestations (prestations familiales stricto sensu, aides au logement, et

L allocataire dans un couple : l homme ou la femme? par Alain Jacquot CNAF-Bureau des Prévisions Les CAF versent une trentaine de prestations (prestations familiales stricto sensu, aides au logement, et

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

TC12 : Protection sociale et solidarités collectives

TC12 : Protection sociale et solidarités collectives 1 Etat providence et protection sociale 11 L apparition de l Etat providence DOC 1 Q1 Qu est-ce que la société libérale? C est une société dans laquelle

TC12 : Protection sociale et solidarités collectives 1 Etat providence et protection sociale 11 L apparition de l Etat providence DOC 1 Q1 Qu est-ce que la société libérale? C est une société dans laquelle

A Comment passe-t-on des revenus primaires au revenu disponible?

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

Se marier ou non : le droit fiscal peut-il aider à choisir?

FISCALITÉ Se marier ou non : le droit fiscal peut-il aider à choisir? Élise Amar et Sophie Guérin * L idée que le maria ge permet de faire des économies d impôt est largement répandue. En réalité, des

FISCALITÉ Se marier ou non : le droit fiscal peut-il aider à choisir? Élise Amar et Sophie Guérin * L idée que le maria ge permet de faire des économies d impôt est largement répandue. En réalité, des

Tests de sensibilité des projections aux hypothèses démographiques et économiques : variantes de chômage et de solde migratoire

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

11 juin 2014. Dossier de presse à l occasion de la présentation du PLFR 2014

11 juin 2014 Dossier de presse à l occasion de la présentation du PLFR 2014 - 2 - Sommaire Le Pacte de responsabilité et de solidarité pour la croissance et l emploi... 5 Les dates clés du pacte de responsabilité

11 juin 2014 Dossier de presse à l occasion de la présentation du PLFR 2014 - 2 - Sommaire Le Pacte de responsabilité et de solidarité pour la croissance et l emploi... 5 Les dates clés du pacte de responsabilité

Commission des Affaires économiques. «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

REVOIR LE FINANCEMENT DE L ASSURANCE MALADIE EN BASCULANT DES COTISATIONS SOCIALES VERS D AUTRES SOURCES DE FINANCEMENT

REVOIR LE FINANCEMENT DE L ASSURANCE MALADIE EN BASCULANT DES COTISATIONS SOCIALES VERS D AUTRES SOURCES DE FINANCEMENT Revoir le mode de financement de notre système d Assurance-maladie, institution à

REVOIR LE FINANCEMENT DE L ASSURANCE MALADIE EN BASCULANT DES COTISATIONS SOCIALES VERS D AUTRES SOURCES DE FINANCEMENT Revoir le mode de financement de notre système d Assurance-maladie, institution à

Réformes socio-économiques

Réformes socio-économiques Le 27 novembre 2011, suite à la dégradation de la note belge par l agence Standard & Poor s, les six partis ont conclu, dans l urgence, un accord sur le budget et sur la réforme

Réformes socio-économiques Le 27 novembre 2011, suite à la dégradation de la note belge par l agence Standard & Poor s, les six partis ont conclu, dans l urgence, un accord sur le budget et sur la réforme

LES RETRAITES. Dossier d information. Avril 2010

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

LACOURTE NOTE FISCALE OCTOBRE 2012

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

RAPPELS DU COURS PRÉCÉDENT

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

Mémoire d actuariat - promotion 2010. complexité et limites du modèle actuariel, le rôle majeur des comportements humains.

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée Le Conseil d orientation des retraites s est doté d outils de projection

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée Le Conseil d orientation des retraites s est doté d outils de projection

France. Conditions d ouverture des droits. Calcul des prestations. Indicateurs essentiels. France : le système de retraite en 2012

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

Pacte de responsabilité et de solidarité. Réunion du 6 juin 2014 AGEN

Pacte de responsabilité et de solidarité Réunion du 6 juin 2014 AGEN 5 années de croissance perdues 1 850 Volume de la production nationale en milliard d'euros constants (valeur 2005) 1 800 1 750 1 700

Pacte de responsabilité et de solidarité Réunion du 6 juin 2014 AGEN 5 années de croissance perdues 1 850 Volume de la production nationale en milliard d'euros constants (valeur 2005) 1 800 1 750 1 700

Pacte de responsabilité et de solidarité. Réunion du 17/06/2014 Angoulême

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

La nouvelle équation sociale

Au possible, nous sommes tenus. La nouvelle équation sociale 15 résolutions pour combattre la pauvreté des enfants Commission Familles, vulnérabilité, pauvreté Avril 2005 Résolution n 1 : Se fixer des

Au possible, nous sommes tenus. La nouvelle équation sociale 15 résolutions pour combattre la pauvreté des enfants Commission Familles, vulnérabilité, pauvreté Avril 2005 Résolution n 1 : Se fixer des

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Revendiquons une véritable liaison au bien-être! Des pensions décentes, ce n est que justice. Revendiquons une véritable liaison au bien-être!

Revendiquons une véritable liaison au bien-être! Des pensions décentes, ce n est que justice. Revendiquons une véritable liaison au bien-être! Cela fait bien longtemps que les pensions et les allocations

Revendiquons une véritable liaison au bien-être! Des pensions décentes, ce n est que justice. Revendiquons une véritable liaison au bien-être! Cela fait bien longtemps que les pensions et les allocations

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

RAPPORT SUR LA FISCALITÉ DES MÉNAGES

RAPPORT SUR LA FISCALITÉ DES MÉNAGES Établi par Dominique Lefebvre Député du Val d Oise François Auvigne Inspecteur général des finances Présidents du groupe de travail sur la fiscalité des ménages - AVRIL

RAPPORT SUR LA FISCALITÉ DES MÉNAGES Établi par Dominique Lefebvre Député du Val d Oise François Auvigne Inspecteur général des finances Présidents du groupe de travail sur la fiscalité des ménages - AVRIL

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Fiscalité de l épargne et financement des entreprises. Eléments de constat et propositions

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

DECISION FORMULAIRE UNIQUE DE DEMANDE D'AIDE FINANCIERE OU D'ACCOMPAGNEMENT SOCIAL OU MEDICO-SOCIAL NATURE DE L AIDE SOLLICITÉE :

FORMULAIRE UNIQUE DE DEMANDE D'AIDE FINANCIERE OU D'ACCOMPAGNEMENT SOCIAL OU MEDICO-SOCIAL NATURE DE L AIDE SOLLICITÉE : N dossier familial (IODAS) : Centre Médico-Social de Mende Travailleur Social Travailleur

FORMULAIRE UNIQUE DE DEMANDE D'AIDE FINANCIERE OU D'ACCOMPAGNEMENT SOCIAL OU MEDICO-SOCIAL NATURE DE L AIDE SOLLICITÉE : N dossier familial (IODAS) : Centre Médico-Social de Mende Travailleur Social Travailleur

Simulation d application des règles CNAV AGIRC ARRCO sur des carrières type de fonctionnaires d Etat

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 10 avril 2014 à 9 h 30 «Carrières salariales et retraites dans les secteurs et public» Document N 9 Document de travail, n engage pas le Conseil Simulation

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 10 avril 2014 à 9 h 30 «Carrières salariales et retraites dans les secteurs et public» Document N 9 Document de travail, n engage pas le Conseil Simulation

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

À quoi le Québec ressemblera-t-il en 2030?

À quoi le Québec ressemblera-t-il en 2030? Nicholas-James Clavet (CIRPÉE) Jean-Yves Duclos (CIRPÉE, CIRANO) Bernard Fortin (CIRPÉE, CIRANO) Steeve Marchand (CIRPÉE) 1 / 23 De grandes questions En quoi

À quoi le Québec ressemblera-t-il en 2030? Nicholas-James Clavet (CIRPÉE) Jean-Yves Duclos (CIRPÉE, CIRANO) Bernard Fortin (CIRPÉE, CIRANO) Steeve Marchand (CIRPÉE) 1 / 23 De grandes questions En quoi

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Quelle est l influence d une réduction des prestations d 1/5, via le crédit-temps et l interruption de carrière, sur le revenu du ménage?

Etudes Quelle est l influence d une réduction des prestations d 1/5, via le crédit-temps et l interruption de carrière, sur le revenu du ménage? Table des matières Introduction...7 Objectif, méthodologie

Etudes Quelle est l influence d une réduction des prestations d 1/5, via le crédit-temps et l interruption de carrière, sur le revenu du ménage? Table des matières Introduction...7 Objectif, méthodologie

FAUT-IL VRAIMENT RÉDUIRE LES IMPÔTS? En milliards de francs

LETTRE DE L OFCE Observations et diagnostics économiques N 196 Vendredi 23 juin 2000 FAUT-IL VRAIMENT RÉDUIRE LES IMPÔTS? La baisse des impôts est devenue un des objectifs centraux de la politique budgétaire

LETTRE DE L OFCE Observations et diagnostics économiques N 196 Vendredi 23 juin 2000 FAUT-IL VRAIMENT RÉDUIRE LES IMPÔTS? La baisse des impôts est devenue un des objectifs centraux de la politique budgétaire

CCAPEX FORMULAIRE DE SAISINE

PRÉFECTURE DE LA LOZERE CCAPEX FORMULAIRE DE SAISINE Date de la saisine : Organisme à l'origine de la saisine : Nature de la saisine : Origine de la saisine : Bailleur Organisme payeur aides au logement

PRÉFECTURE DE LA LOZERE CCAPEX FORMULAIRE DE SAISINE Date de la saisine : Organisme à l'origine de la saisine : Nature de la saisine : Origine de la saisine : Bailleur Organisme payeur aides au logement

Note d actualité : Analyse de la loi de finances 2013

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

Epargne, Retraite, Prévoyance et Santé

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

BELGIQUE. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire aux comptes

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

Projet de loi RSA et politiques d insertion Observations et propositions d amendements de l Uniopss

Projet de loi RSA et politiques d insertion Observations et propositions d amendements de l Uniopss Modalités d attribution des droits connexes au RSA Instaurer une automaticité de fait et non de droit

Projet de loi RSA et politiques d insertion Observations et propositions d amendements de l Uniopss Modalités d attribution des droits connexes au RSA Instaurer une automaticité de fait et non de droit

Le modèle de micro-simulation TAXIPP Version 0.0

GUIDE METHODOLOGIQUE IPP JANVIER 2011 Le modèle de micro-simulation TAXIPP Version 0.0 Camille Landais Thomas Piketty Emmanuel Saez L Institut des politiques publiques (IPP) est développé dans le cadre

GUIDE METHODOLOGIQUE IPP JANVIER 2011 Le modèle de micro-simulation TAXIPP Version 0.0 Camille Landais Thomas Piketty Emmanuel Saez L Institut des politiques publiques (IPP) est développé dans le cadre

Pratique des techniques bancaires

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Chapitre 3 Le compte titres ordinaire GÉNÉRALITÉS Le compte titres ordinaire

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Chapitre 3 Le compte titres ordinaire GÉNÉRALITÉS Le compte titres ordinaire

Fiche pratique : demi-part fiscale & APL

Paris, le mercredi 25 août 2010 Fiche pratique : demi-part fiscale & APL Délégation générale représentation representation@pde.fr 06 64 69 67 73 1 1. Demi part fiscale et impôt sur le revenu La notion

Paris, le mercredi 25 août 2010 Fiche pratique : demi-part fiscale & APL Délégation générale représentation representation@pde.fr 06 64 69 67 73 1 1. Demi part fiscale et impôt sur le revenu La notion

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 25 novembre 2009 à 9 h 30 «Préparation du rapport de janvier 2010 : Simulations de régimes en points et en comptes notionnels» Document N 1 Document

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 25 novembre 2009 à 9 h 30 «Préparation du rapport de janvier 2010 : Simulations de régimes en points et en comptes notionnels» Document N 1 Document

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

ENSAE, 1A Maths. Roland Rathelot roland.rathelot@ensae.fr. Septembre 2010

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Fiscalité et redistribution en France, 1997-2012

RAPPORT IPP MARS 2012 Fiscalité et redistribution en France, 1997-2012 Antoine Bozio Roy Dauvergne Brice Fabre Jonathan Goupille Olivier Meslin L Institut des politiques publiques (IPP) est développé dans

RAPPORT IPP MARS 2012 Fiscalité et redistribution en France, 1997-2012 Antoine Bozio Roy Dauvergne Brice Fabre Jonathan Goupille Olivier Meslin L Institut des politiques publiques (IPP) est développé dans

Actualité Juridique & Fiscale

Octobre 2012 2012 Actualité Juridique & Fiscale Sommaire Sommaire Projet de loi de finances 2013 I - Mesures concernant directement l assurance-vie II - Autres mesures relatives à la fiscalité du patrimoine

Octobre 2012 2012 Actualité Juridique & Fiscale Sommaire Sommaire Projet de loi de finances 2013 I - Mesures concernant directement l assurance-vie II - Autres mesures relatives à la fiscalité du patrimoine

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

N 6 : EPARGNE SALARIALE

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Revenu national avant impôts: 2 800 (100%) Revenu disponible: 2 100 (74%) Revenu après impôts: 1 500 (51%)

Revenu disponible: 2 100 (74%) Revenu après impôts: 1 500 (51%)") Séance n 8. TD Tableau n 1. La décomposition du revenu national en 2009 Montant (milliards d euros) Part (%) Revenus d activité salariaux 1014,3 73% Revenus de la propriété 281,1 20% Revenu d activité

Séance n 8. TD Tableau n 1. La décomposition du revenu national en 2009 Montant (milliards d euros) Part (%) Revenus d activité salariaux 1014,3 73% Revenus de la propriété 281,1 20% Revenu d activité

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

L évolution des paramètres du régime de la CNAV. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 28 janvier 2009 9 h 30 «Les différents modes d acquisition des droits à la retraite en répartition : description et analyse comparative des techniques

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 28 janvier 2009 9 h 30 «Les différents modes d acquisition des droits à la retraite en répartition : description et analyse comparative des techniques

face face Retraite Et si on parlait de votre retraite?

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

013 2 luxembourg : fiscalité des personnes physiques F R

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques sociaux.

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

Les débats sur l évolution des

D o c u m e n t d e t r a v a i l d e l a B r a n c h e R e t r a i t e s d e l a C a i s s e d e s d é p ô t s e t c o n s i g n a t i o n s n 9 8-0 7 C o n t a c t : La u re nt V e r n i è r e 0 1 4

D o c u m e n t d e t r a v a i l d e l a B r a n c h e R e t r a i t e s d e l a C a i s s e d e s d é p ô t s e t c o n s i g n a t i o n s n 9 8-0 7 C o n t a c t : La u re nt V e r n i è r e 0 1 4

Mesures évaluées 46 68 % 35 324 %

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

1) L impôt sur le revenu des personnes physiques

L impôt sur le revenu des personnes physiques") DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

Population active et pauvreté en région Centre

Population active et pauvreté en région Centre Conseil Economique et Social Régional du Centre Janvier 2010 Partie I. Périmètre de l étude quatre ménages touchant le SMIC ou le RSA Nombre potentiel de

Population active et pauvreté en région Centre Conseil Economique et Social Régional du Centre Janvier 2010 Partie I. Périmètre de l étude quatre ménages touchant le SMIC ou le RSA Nombre potentiel de

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

12.1. Le cumul emploi-retraite

12.1. Le cumul emploi-retraite Le cumul emploi-retraite est un dispositif qui permet de cumuler le bénéfice d une pension avec la perception de revenus d activité. Dans un premier temps soumis à certaines

12.1. Le cumul emploi-retraite Le cumul emploi-retraite est un dispositif qui permet de cumuler le bénéfice d une pension avec la perception de revenus d activité. Dans un premier temps soumis à certaines

Claude-Annie Duplat. Votre retraite. Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

L IMPACT DE LA MUTUALISATION SUR LES RESSOURCES HUMAINES

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES. 26 Août 2011.

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

NOUVELLE CONVENTION D ASSURANCE CHÔMAGE

IMPACT de la NOUVELLE CONVENTION D ASSURANCE CHÔMAGE MAI 2014 Page 1 sur 26 1. Impact global Issues de l accord signé en mars 2014 et valables pour 2 ans, les nouvelles règles d Assurance chômage ont été

IMPACT de la NOUVELLE CONVENTION D ASSURANCE CHÔMAGE MAI 2014 Page 1 sur 26 1. Impact global Issues de l accord signé en mars 2014 et valables pour 2 ans, les nouvelles règles d Assurance chômage ont été

ESSEC Cours Wealth management

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

Définitions. Définitions sur le logement

Définitions sur le logement Logement Un logement est défini par son utilisation : c est un local séparé et indépendant utilisé pour l habitation. Il doit être séparé d autres locaux par des murs ou cloisons

Définitions sur le logement Logement Un logement est défini par son utilisation : c est un local séparé et indépendant utilisé pour l habitation. Il doit être séparé d autres locaux par des murs ou cloisons

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

Assurances de Personnes des Chefs d entreprise

Conférence / Débat Assurances de Personnes des Chefs d entreprise Les 3 piliers de votre protection sociale La Santé La Retraite La Prévoyance Complémentaire Santé Complémentaire Retraite Complémentaire

Conférence / Débat Assurances de Personnes des Chefs d entreprise Les 3 piliers de votre protection sociale La Santé La Retraite La Prévoyance Complémentaire Santé Complémentaire Retraite Complémentaire

LES PEE ET PERCO AG2R LA MONDIALE

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

Simulateur «Révolution fiscale» Annexes techniques C. Landais, T. Piketty & E. Saez www.revolution-fiscale.fr (version 0.

1 Simulateur «Révolution fiscale» Annexes techniques C. Landais, T. Piketty & E. Saez www.revolution-fiscale.fr (version 0.0 : 19/01/2011) Annexe A : Organisation générale du simulateur p.3 Annexe B. Fichiers

1 Simulateur «Révolution fiscale» Annexes techniques C. Landais, T. Piketty & E. Saez www.revolution-fiscale.fr (version 0.0 : 19/01/2011) Annexe A : Organisation générale du simulateur p.3 Annexe B. Fichiers

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Chapitre 3. La répartition

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Document d études. direction de l'animation de la recherche, des études et des statistiques

Document d études direction de l'animation de la recherche, des études et des statistiques Numéro 171 Mars 2012 Évaluation de l impact du revenu de solidarité active (RSA) sur l offre de travail Philippe

Document d études direction de l'animation de la recherche, des études et des statistiques Numéro 171 Mars 2012 Évaluation de l impact du revenu de solidarité active (RSA) sur l offre de travail Philippe

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT