AVIS n /2 LA CHAMBRE REGIONALE DES COMPTES NOUVELLE AQUITAINE

|

|

|

- Marie-Christine Marie Beaudry

- il y a 5 ans

- Total affichages :

Transcription

1 Deuxième section Séance du 1 er juin 2017 COMMUNE DE SAINT-SYLVESTRE Centre des finances publiques d Ambazac Département de la Haute-Vienne Article L du code général des collectivités territoriales AVIS n /2 LA CHAMBRE REGIONALE DES COMPTES NOUVELLE AQUITAINE VU le code général des collectivités territoriales, notamment son article L ; VU le code des juridictions financières, notamment son article L ; VU les lois et règlements relatifs aux budgets des communes ; VU l arrêté n 16 du président de la chambre régionale des comptes du 14 décembre 2016 fixant la composition des sections et l instruction du 6 janvier 2016 portant délégation de signature aux présidents de section ; VU la lettre du 24 avril 2017, enregistrée au greffe le 26 avril 2017, par laquelle le préfet de la Haute-Vienne l a saisie, en application de l'article L du code général des collectivités territoriales, au motif que les budgets primitifs 2017 de la commune de Saint-Sylvestre du budget principal, ainsi que le budget annexe de l assainissement, n'ont pas été adoptés à la date du 14 avril 2017 ; VU les délibérations du 6 avril 2017 par lesquelles le conseil municipal de Saint-Sylvestre a rejeté les budgets primitifs pour 2017 du budget principal et du budget annexe de l assainissement ; VU la lettre du président de la chambre du 27 avril 2017 informant le maire de Saint-Sylvestre de la date limite à laquelle pouvaient être présentées ses observations ; VU l avis n /1 rendu par la chambre régionale des comptes de Nouvelle Aquitaine le 1 er juin 2017 constatant que le projet de compte administratif, tel que présenté par le maire, est conforme au compte de gestion établi par le comptable, tant pour le compte principal que pour le budget annexe de l assainissement ; VU l'ensemble des pièces du dossier ; 3, place des Grands-Hommes CS BORDEAUX CEDEX Tél : Fax : Mél : alpc@crtc.ccomptes.fr

2 Sur le rapport de M. Damien GEORG ; VU les conclusions du ministère public ; Après avoir entendu le rapporteur ; SUR LA RECEVABILITE DE LA SAISINE CONSIDERANT que le préfet de la Haute-Vienne a saisi la chambre régionale des comptes en application de l'article L du code général des collectivités territoriales, qui dispose que : «Si le budget n'est pas adopté avant le 15 avril de l'exercice auquel il s'applique, ou avant le 30 avril de l'année du renouvellement des organes délibérants, le représentant de l'etat dans le département saisit sans délai la chambre régionale des comptes qui, dans le mois, et par un avis public, formule des propositions pour le règlement du budget. Le représentant de l'etat règle le budget et le rend exécutoire. Si le représentant de l'etat dans le département s'écarte des propositions de la chambre régionale des comptes, il assortit sa décision d'une motivation explicite. A compter de la saisine de la chambre régionale des comptes et jusqu'au règlement du budget par le représentant de l'etat, l'organe délibérant ne peut adopter de délibération sur le budget de l'exercice en cours. Ces dispositions ne sont pas applicables quand le défaut d'adoption résulte de l'absence de communication avant le 31 mars à l'organe délibérant d'informations indispensables à l'établissement du budget. La liste de ces informations est fixée par décret. Dans ce cas, l'organe délibérant dispose de quinze jours à compter de cette communication pour arrêter le budget» ; CONSIDERANT qu aux termes de l article R du code général des collectivités territoriales, la saisine doit être accompagnée de «l ensemble des informations et documents, visés aux articles D à D , indispensables à l établissement du budget, ainsi que les pièces établissant que ces informations et documents ont été communiqués à la collectivité ( ) L ensemble des budgets et décisions budgétaires afférents à l exercice précédent sont également joints à la saisine» ; que les documents nécessaires à l instruction de la saisine ont été enregistrés au greffe de la chambre le 26 avril 2017 ; que par suite le délai d instruction court à compter de cette date ; CONSIDERANT qu il ressort des pièces du dossier transmis par le préfet de la Haute-Vienne que le conseil municipal de la commune de Saint-Sylvestre, réuni le 6 avril 2017, a rejeté les budgets primitifs 2017 du budget principal ainsi que du budget annexe de l assainissement ; qu ainsi les budget primitifs précités n ont pas été adoptés avant la date limite légale du 15 avril 2017 ; que dès lors le représentant de l Etat dans le département était fondé à saisir la chambre régionale des comptes ; qu ainsi, la saisine est recevable ; SUR LES PROPOSITIONS DE REGLEMENT DES BUDGETS En ce qui concerne le budget primitif 2017 du budget principal CONSIDERANT que, s il appartient à la chambre régionale des comptes de faire des propositions permettant le fonctionnement normal de la collectivité ainsi que le règlement des dépenses obligatoires et la poursuite des opérations engagées, la juridiction ne peut se substituer à l assemblée délibérante sauf pour prendre en compte les dépenses relatives à des opérations engagées ou exécutées ou présentant un caractère d urgence pour la sécurité des biens et des personnes ; 2

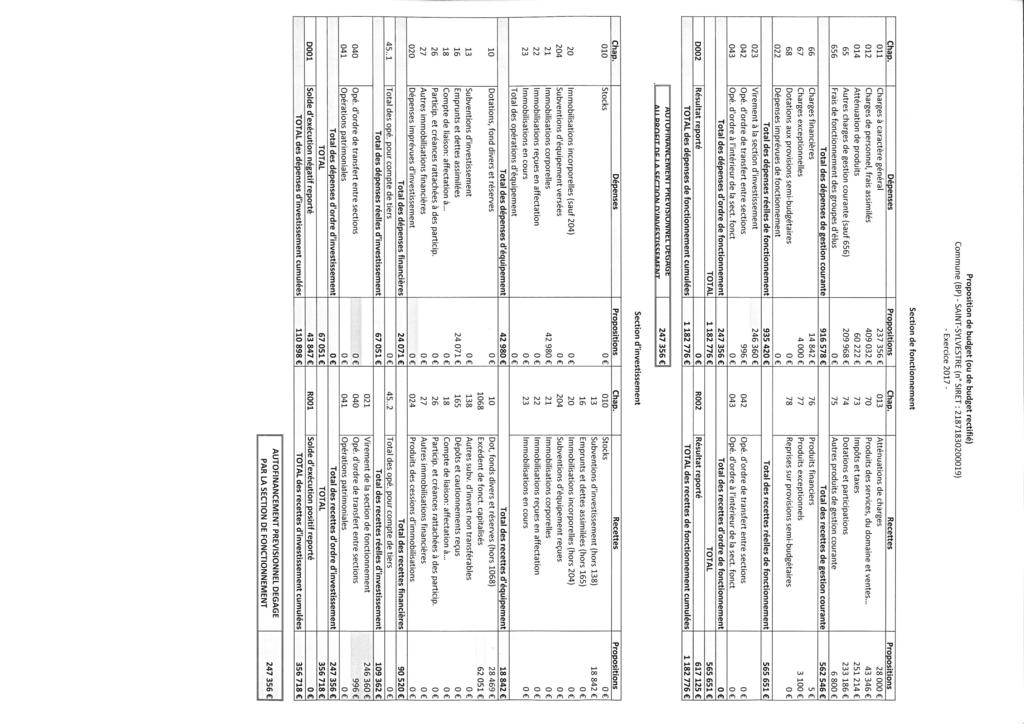

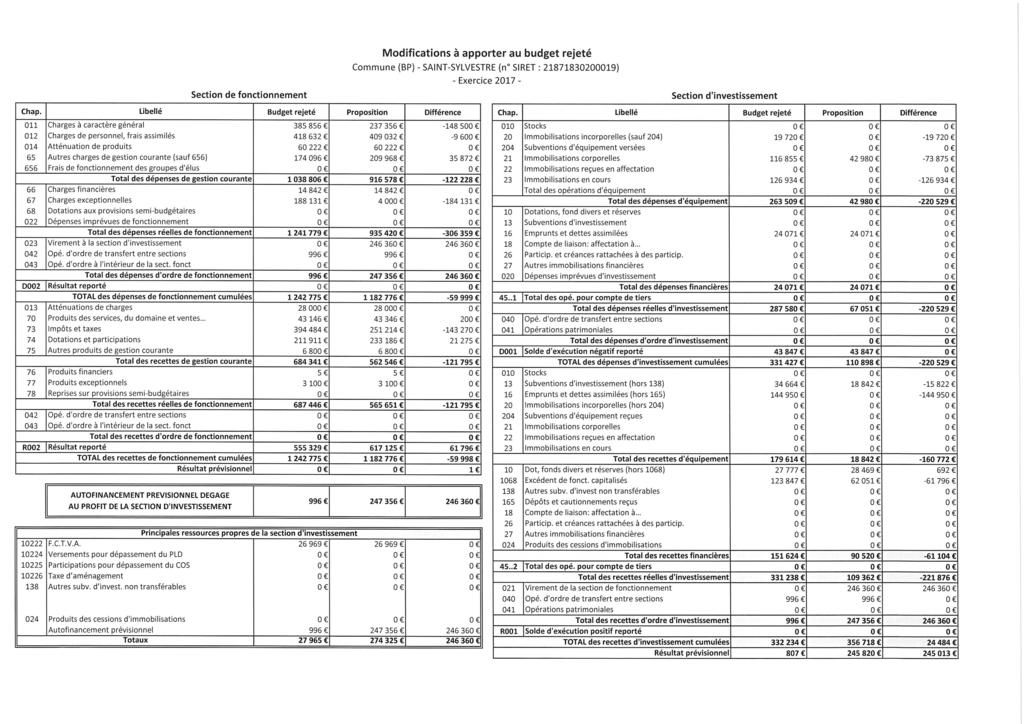

3 Sur la reprise des résultats à la clôture de l exercice 2016 du budget principal CONSIDERANT qu en raison du rejet par le conseil municipal, lors de sa séance du 6 avril 2017, de la délibération d affectation des résultats de clôture 2016 au budget primitif 2017, il y a lieu de procéder à la reprise des résultats dans les conditions prévues aux articles L , R et R du code général des collectivités territoriales et précisées au chapitre 5 du titre 3 du tome II de l instruction comptable M 14 ; CONSIDERANT que les résultats de clôture de l exercice 2016 présentent un excédent de fonctionnement de ,50 et un besoin de financement en section d investissement de ,20, CONSIDERANT que les restes à réaliser en investissement sont de en dépenses et de en recettes ; CONSIDERANT qu en application des articles L et R du code général des collectivités territoriales, il y a lieu de couvrir le besoin de financement de l investissement résultant du solde d exécution négatif de ,20, augmenté des restes à réaliser en dépenses de et diminués des restes à réaliser en recettes de 4 499, soit ,20 arrondis à , au compte 1068, avec l excédent de fonctionnement de ,50, le solde de ce dernier, soit ,30 étant reporté en excédent en fonctionnement au chapitre R 002 du budget primitif 2017 du budget principal ; CONSIDERANT, par ailleurs, que le résultat déficitaire du budget principal à la clôture de l'exercice 2016 de la section d'investissement, soit ,20, est à reprendre au chapitre codifié D 001 en dépenses d'investissement du budget primitif 2017 ; CONSIDERANT qu'il convient de se référer au projet de budget primitif pour 2017, rejeté par le conseil municipal, pour formuler les propositions nécessaires à la continuité des services et celles résultant d'engagements déjà pris par l'assemblée délibérante ; Sur la section de fonctionnement - En ce qui concerne les dépenses de fonctionnement : CONSIDERANT qu il y a lieu d ajuster à la baisse les inscriptions budgétaires : du chapitre 011 «Charges à caractère général» à , du chapitre 012 «Charges de personnel, frais assimilés» à et de maintenir les crédits inscrits initialement au projet de budget primitif au chapitre 014 «Atténuations de produits» à ; CONSIDERANT qu il y a lieu d augmenter les inscriptions budgétaires du chapitre 65 «Autres charges de gestion courante» de compte tenu, d une part, de la nécessité de verser une subvention d exploitation de au budget annexe de l assainissement pour la couverture d un déficit prévisionnel de sa section d exploitation de et de sa section d investissement de ; CONSIDERANT que, après calcul des indemnités des élus sur la base actualisée de l indice terminal 1022 de la fonction publique, il y a lieu de diminuer de les crédits inscrits au compte 6531 «indemnités des élus» et de les fixer à ; CONSIDERANT qu il y a lieu de maintenir les crédits inscrits initialement au projet de budget primitif au chapitre 66 «Charges financières» à ; 3

4 CONSIDERANT qu il y a lieu d ajuster à la baisse les inscriptions budgétaires du chapitre 67 «Charges exceptionnelles» à 4 000, compte tenu, notamment, de la suppression de inscrits initialement au compte 678 «autres charges exceptionnelles» pour équilibrer le projet de budget primitif ; CONSIDERANT que, compte tenu du montant prévisionnel des recettes de fonctionnement du budget primitif 2017, le virement à la section d investissement peut être arrêté à au chapitre 023 ; CONSIDERANT qu il y a lieu de maintenir les crédits inscrits initialement au projet de budget primitif au chapitre 042 «Opérations d ordre de transfert entre sections» à 996 ; CONSIDERANT qu il n y a pas de restes à réaliser en dépenses de fonctionnement ; qu ainsi le montant des dépenses cumulées de la section de fonctionnement peut être arrêté à ; - En ce qui concerne les recettes de fonctionnement : CONSIDERANT qu il y a lieu de maintenir les crédits inscrits initialement au projet de budget primitif au chapitre 013 «Atténuations de charges» à , ainsi que ceux inscrits au chapitre 70 «Produits de services, du domaine et ventes» à ; CONSIDERANT que la délibération n du 6 avril 2017 votée par le conseil municipal a fixé les taux d imposition de la taxe d habitation, de la taxe foncière sur le bâti et de la taxe foncière sur le non bâti respectivement à 16,38 %, 15,70 % et 98,73 % ; que toutefois ladite délibération ne peut plus être une obligation, suite au rejet du budget primitif 2017 par le conseil municipal ; CONSIDERANT que la recette prévisionnelle attendue desdites taxes n est pas nécessaire au regard des fonds disponible en trésorerie, soit , 96 au 26 avril 2017, pour autofinancer les investissements de la collectivité, tant du budget principal que du budget annexe de l assainissement ; que par suite, les taux des trois taxes peuvent être, sans risque financier, réduits de moitié et fixés à 8,19 % pour la taxe d habitation (par rapport au taux voté), 7,85 % pour la taxe sur le foncier bâti et 49,37 % sur le foncier non bâti ; qu en conséquence, il y lieu de diminuer les recettes inscrites au chapitre 73 «Impôts et taxes» et de les arrêter à , soit en ajoutant l attribution de compensation une inscription au chapitre 73 de ; CONSIDERANT que, compte tenu, notamment, des montants de dotations 2017 notifiés à la commune, il y a lieu d augmenter celles-ci et de porter les inscriptions du chapitre 74 «Dotations et participations» à ; CONSIDERANT qu il y a lieu, compte tenu notamment de la recette prévisionnelle de revenus immobiliers de maintenir les inscriptions de crédits du chapitre 75 «Autres produits de gestion courante» à ; CONSIDERANT qu il y a lieu de maintenir les inscriptions de crédits du chapitre 76 «Produits financiers» et du chapitre 77 «Produits exceptionnels», respectivement à 5 et ; CONSIDERANT qu il n y a pas de restes à réaliser en recettes de fonctionnement ; 4

5 CONSIDERANT qu il y a lieu d inscrire un excédent reporté de fonctionnement au chapitre R 002 de ; qu ainsi le montant des recettes cumulées de la section de fonctionnement peut être arrêté à ; CONSIDERANT que la section de fonctionnement du budget principal s équilibre en dépenses et en recettes à ; Sur la section d investissement - En ce qui concerne les dépenses d investissement : CONSIDERANT qu il n y a lieu d inscrire en dépenses nouvelles aux chapitres 20, 21 et 23 du budget primitif 2017 du budget principal que les dépenses relatives à la sécurité des biens et des personnes ; qu il y a lieu ainsi, de supprimer les crédits inscrits aux chapitres 20 et 23 et de réduire à les inscriptions de crédits au chapitre 21 indispensables à la seule réalisation de travaux engagés ou justifiés par la nécessité de garantir la sécurité des personnes ; CONSIDERANT que le montant de prévu au chapitre 16 «Emprunts et dettes assimilés» correspond à l exécution des contrats en cours ; qu ainsi il y a lieu de maintenir ce montant au chapitre précité ; CONSIDERANT que les restes à réaliser en dépenses de l exercice 2016 de la section d investissement s établissent à ; CONSIDERANT que le solde d exécution négatif reporté de l exercice 2016 est de ; CONSIDERANT que le montant des dépenses cumulées d investissement prévisionnelles peut ainsi être arrêté à ; - En ce qui concerne les recettes d investissement : CONSIDERANT qu il y a lieu, compte tenu de l inscription de dépenses d investissement en mesures nouvelles au budget primitif 2017 proposé par la chambre pour lesquelles la commune s est vue attribuer, en 2016 et 2017, de subventions d investissement cumulées, d arrêter le montant des crédits à inscrire au chapitre 13 «Subventions d investissement» à ; CONSTATANT que la trésorerie de la commune est de , 96 au 26 avril 2017 ; que de surcroit, elle n a conclu aucun contrat de prêt en 2016 et 2017 ; qu il y a lieu ainsi de supprimer l inscription initiale de au chapitre 16 «Emprunts et dettes assimilées» ; CONSIDERANT qu il y a lieu d ajuster à la hausse les inscriptions de crédits au chapitre 10 «Dotations et fonds divers» et de les fixer à ; CONSIDERANT qu il y a lieu, en application des articles L , R et R du code général des collectivités territoriales, d affecter au compte 1068 afin de couvrir le besoin de financement de la section d investissement à la clôture de l exercice 2016 ; 5

6 CONSIDERANT que les restes à réaliser en recettes de l exercice 2016 de la section d investissement à inscrire en recettes sont de ; CONSIDERANT, d une part, hors virement interne de la section de fonctionnement, que le besoin de financement prévisionnel de la section d investissement serait de 540 ; d autre part, que la section de fonctionnement dégagerait hors virement interne vers la section d investissement un excédent prévisionnel de ; qu il y a ainsi lieu d arrêter le montant des crédits inscrits au chapitre 021 «Virement de la section de fonctionnement» à ; CONSIDERANT que le montant des recettes cumulées d investissement peut être arrêtées à ; CONSIDERANT qu en application de l article L du code général des collectivités territoriales, le budget primitif proposé par la chambre n est pas à considérer comme étant en déséquilibre dès lors que la section d investissement comporte un excédent prévisionnel de ; CONSIDERANT que les ressources propres de la commune permettent de couvrir l annuité en capital de la dette du budget principal ; CONSIDERANT que les écarts des inscriptions budgétaires entre le budget principal rejeté et le budget proposé par la chambre sont récapitulés dans l annexe 2 ; En ce qui concerne le budget primitif 2017 du budget annexe de l assainissement CONSIDERANT que, s il appartient à la chambre régionale des comptes de faire des propositions permettant le fonctionnement normal de la collectivité ainsi que le règlement des dépenses obligatoires et la poursuite des opérations engagées, la juridiction ne peut se substituer à l assemblée délibérante sauf pour prendre en compte les dépenses relatives à des opérations engagées ou exécutées ou présentant un caractère d urgence pour la sécurité des biens et des personnes ; Sur la reprise des résultats à la clôture de l exercice 2016 du budget annexe de l assainissement CONSIDERANT qu en raison du rejet par le conseil municipal ; lors de sa séance du 6 avril 2017, de la délibération d affectation des résultats de clôture 2016 au budget primitif 2017, il y a lieu de procéder à la reprise des résultats dans les conditions prévues aux articles L , R et R du code général des collectivités territoriales ; CONSIDERANT que les résultats de clôture de l exercice 2016 du budget annexe de l assainissement présentent un excédent de 7 935,38 en section de fonctionnement et un besoin de financement de ,68 en section d investissement ; CONSIDERANT que les restes à réaliser en investissement sont de en dépenses ; CONSIDERANT qu en application des articles L et R du code général des collectivités territoriales, il y a lieu d affecter l intégralité de l excédent de fonctionnement de 7 935,38 au compte 1068 à la couverture partielle du besoin de financement de l investissement résultant du solde d exécution négatif de ,68 augmenté des restes à réaliser en dépenses de 3 000, soit ,68 ; qu ainsi le chapitre R 002 du budget primitif 2017 du budget de l assainissement est égale à zéro ; 6

7 CONSIDERANT, par ailleurs, que le résultat déficitaire du budget annexe à la clôture de l'exercice 2016 de la section d'investissement, soit , est à reprendre au chapitre codifié D 001 en dépenses d'investissement du budget primitif 2017 du budget annexe de l assainissement ; CONSIDERANT que, si le budget primitif pour 2017 a été rejeté par le conseil municipal, il convient néanmoins de s y référer pour formuler les propositions nécessaires à la continuité des services et celles résultant d'engagements déjà pris par l'assemblée délibérante ; Sur la section d exploitation - En ce qui concerne les dépenses d exploitation : CONSIDERANT qu il y a lieu de maintenir les inscriptions budgétaires des chapitres 011 «Charges à caractère général», 012 «Charges de personnel, frais assimilés» ainsi que du chapitre 65 «Autres charges de gestion courante» respectivement à , et 0 ; CONSIDERANT qu il y a lieu d augmenter les inscriptions budgétaires du chapitre 014 «Atténuations de produits» et de les arrêter à ; CONSIDERANT qu il y a lieu de maintenir les crédits inscrits initialement au projet de budget primitif au chapitre 66 «Charges financières» à ; CONSIDERANT que la subvention d équilibre de versée par le budget primitif 2017 du budget principal permet, d une part, de couvrir le déficit prévisionnel de de la section d exploitation du budget primitif 2017 du budget annexe de l assainissement ; d autre part, de couvrir le besoin de financement prévisionnel de de sa section d investissement ; CONSIDERANT qu il y a lieu par suite d arrêter le montant du virement à la section d investissement à et d inscrire les crédits subséquents au chapitre 023 «Virement à la section d investissement» ; CONSIDERANT qu il y a lieu de maintenir les crédits inscrits initialement au projet de budget primitif au chapitre 042 «Opérations d ordre de transfert entre sections» à correspondant aux dotations aux amortissement 2017 ; CONSIDERANT qu il n y a pas de restes à réaliser en dépenses de fonctionnement ; qu ainsi le montant des dépenses cumulées de la section d exploitation peut être arrêté à ; - En ce qui concerne les recettes d exploitation : CONSIDERANT qu il y a lieu d augmenter et d arrêter les crédits du chapitre 70 «Ventes produits fabriqués, prestations» à ; CONSIDERANT que la subvention d équilibre reçue du budget principal est de et non de ; qu ainsi les crédits du chapitre 74 «Subventions d exploitation» peuvent être arrêtés à ; 7

8 CONSIDERANT que les crédits du chapitre 042 «Opérations d ordre de transfert entre sections» peuvent être maintenus à correspondant à l amortissement de subventions d investissement ; CONSIDERANT qu il n y a pas de restes à réaliser en recettes de fonctionnement ; CONSIDERANT qu il n y a pas lieu d inscrire un excédent reporté de fonctionnement au chapitre R 002 ; qu ainsi le montant des recettes cumulées de la section de fonctionnement peut être arrêté à ; CONSIDERANT que la section d exploitation du budget annexe de l assainissement s équilibre en dépenses et en recettes à ; CONSIDERANT, au regard de l importance de la trésorerie disponible du budget principal, qu il y a lieu d étudier la pertinence financière d un remboursement anticipé total ou partiel du capital restant dû de ses emprunts, notamment ceux dont les taux d intérêt dépassent 4 % ; CONSIDERANT que la section d exploitation du budget annexe de l assainissement est structurellement déficitaire, en raison notamment de charges financières d intérêts d emprunts significatives ; qu en conséquence, il y a lieu, pour ce service public industriel et commercial, d envisager d augmenter les redevances pour service rendu, au regard du tarif moyen pratiqué par les communes ayant un réseau d assainissement comparable ; Sur la section d investissement - En ce qui concerne les dépenses d investissement : CONSIDERANT que la construction d une nouvelle station d épuration s impose à la commune en raison de la vétusté des installations existantes et de la nécessité de garantir la sécurité des biens et des personnes ; qu il y a donc lieu de maintenir les crédits inscrits au chapitre 23 «Immobilisations en cours», soit ; CONSIDERANT que le montant de prévu au chapitre 16 «Emprunts et dettes assimilés» correspond à l exécution des contrats en cours ; qu ainsi il y a lieu de maintenir ce montant au chapitre précité ; CONSIDERANT que les crédits du chapitre 040 «Opérations d ordre de transfert entre sections» peuvent être maintenus à correspondant à l amortissement de subventions d investissement ; CONSIDERANT que les restes à réaliser en dépenses de l exercice 2016 de la section d investissement sont de ; CONSIDERANT que le solde d exécution négatif reporté de l exercice 2016 est de ; CONSIDERANT que le montant des dépenses cumulées d investissement prévisionnelles peut ainsi être arrêté à ; - En ce qui concerne les recettes d investissement : 8

9 CONSIDERANT qu il y a lieu, compte tenu de l inscription de dépenses d investissement correspondant aux travaux de construction de la nouvelle station d épuration en mesure nouvelle au budget primitif 2017 proposé par la chambre pour lesquelles la commune s est vue attribuer en 2016 et 2017 un montant de de subventions d investissement cumulées, d arrêter le montant des crédits à inscrire au chapitre 13 «Subventions d investissement» à ; CONSIDERANT que la trésorerie de la commune est de , 96 au 26 avril 2017 au budget principal ; que de surcroit, elle n a conclu aucun contrat de prêt en 2016 et 2017 ; qu il y a lieu ainsi de supprimer l inscription initiale de ,12 au chapitre 16 «Emprunts et dettes assimilées» du budget annexe de l assainissement ; CONSIDERANT qu il y a lieu de maintenir les inscriptions de crédits au chapitre 10 «Dotations et fonds divers» à ; CONSIDERANT qu il y a lieu, en application des articles L , R et R du code général des collectivités territoriales, d affecter 7 935, 38 au compte 1068 afin de couvrir partiellement le besoin de financement de la section d investissement à la clôture de l exercice 2016 ; CONSIDERANT que, hors nouveaux emprunts, l équilibre prévisionnel de la section d investissement nécessite un virement de la section d exploitation de ; qu ainsi les crédits inscrits au chapitre 021 «virement de la section d exploitation» peuvent être arrêtés à ; CONSIDERANT que le montant des recettes cumulées d investissement du budget annexe de l assainissement peut être arrêtées à ; CONSIDERANT que la section d investissement du budget annexe de l assainissement s équilibre en dépenses et en recettes à ; CONSIDERANT que les ressources propres de la commune permettent de couvrir l annuité en capital de la dette du budget annexe de l assainissement ; CONSIDERANT que les écarts des inscriptions budgétaires entre le budget annexe de l assainissement rejeté et le budget proposé par la chambre sont récapitulés dans l annexe 4 ; PAR CES MOTIFS Article 1 DIT que la chambre est compétente pour se prononcer sur la saisine ; Article 2 DECLARE recevable la saisine du préfet de la Haute-Vienne au titre de l article L du code général des collectivités territoriales ; Article 3 PROPOSE au préfet de la Haute-Vienne : - de réduire de moitié les taux de la taxe d habitation, de la taxe foncière sur le bâti et de la taxe foncière sur le non bâti ; - de régler et rendre exécutoire les budgets primitifs 2017 du budget principal ainsi que du budget annexe de l assainissement de la commune de Saint-Sylvestre, tels qu ils figurent dans les annexes 1 et 3 jointes au présent avis ; 9

10 Article 4 RECOMMANDE à la commune : - d étudier, au regard de l importance de sa trésorerie disponible, la pertinence financière d un remboursement anticipé total ou partiel du capital restant dû de ses emprunts, notamment ceux dont les taux d intérêt dépassent 4 % ; - de viser à équilibrer la section d exploitation structurellement déficitaire de son budget annexe de l assainissement, en augmentant notamment, si possible, la redevance pour assainissement collectif payée par les usagers du service ; Article 5 Article 6 Article 7 RAPPELLE au maire de la commune de Saint-Sylvestre que le conseil municipal doit être tenu informé, dès sa plus proche réunion, de l avis rendu par la chambre et que cet avis doit faire l objet d une publicité, par affichage ou insertion dans un bulletin officiel, en application des articles L et R du code général des collectivités territoriales ; PRECISE que, en application des dispositions de l article L du code général des collectivités territoriales : le préfet transmettra à la chambre les budgets supplémentaires afférents à l exercice 2017 ; le vote sur le compte administratif 2017 interviendra avant celui du budget primitif de l exercice 2018 ; si le compte administratif ainsi adopté fait apparaître un déficit dans l exécution du budget, ce déficit sera reporté au budget primitif de l exercice suivant ; ce budget primitif sera transmis à la chambre par le préfet ; DIT que le présent avis sera notifié au préfet du département de la Haute-Vienne, au maire de la commune ainsi qu au comptable public, sous couvert du directeur départemental des finances publiques de la Haute-Vienne. Fait et délibéré en la chambre régionale des comptes de Nouvelle-Aquitaine En sa séance du premier juin deux mille dix-sept Présents : M. Jean-Claude WATHELET, président de section M. Damien GEORG, premier conseiller, M. Thomas MONTBABUT, premier conseiller, Damien GEORG Jean-Claude WATHELET Rapporteur Président de séance Annexe 1 : Propositions par chapitre de budget primitif 2017 du budget principal ; Annexe 2 : Ecarts entre budget CRC et budget primitif 2017 du budget principal ; Annexe 3 : Propositions par chapitre de budget annexe de l assainissement 2017 ; Annexe 4 : Ecarts entre budget CRC et budget primitif du budget annexe de l assainissement

11 ANNEXE 1

12 ANNEXE 2

13 ANNEXE 3

14 ANNEXE 4

(articles L. 1612-2 et L. 2412-1 du code général des collectivités territoriales) VU le code général des collectivités territoriales ;

VU le code général des collectivités territoriales ;") CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

AVIS. VU le code général des collectivités territoriales, notamment ses articles L. 1612-14 et L. 1612-20, R. 1612-27 à R. 1612-29 et R.

Première section SYNDICAT DE LA BELLE ETOILE Syndicat d études, de réalisation et de gestion d une station d épuration (Sarthe) Article R. 1612-31 (L. 1612-14) du code général des collectivités territoriales

Première section SYNDICAT DE LA BELLE ETOILE Syndicat d études, de réalisation et de gestion d une station d épuration (Sarthe) Article R. 1612-31 (L. 1612-14) du code général des collectivités territoriales

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

AVIS. VU le code des juridictions financières, notamment ses articles L. 232-1 et R. 232-1 ;

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France. Séminaire Eurorai Alicante 23 avril 2010 1

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France 1 Plan de l exposé 1ère partie : Présentation Le contrôle budgétaire, Méthodologie du contrôle et ses suites,

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France 1 Plan de l exposé 1ère partie : Présentation Le contrôle budgétaire, Méthodologie du contrôle et ses suites,

Madame la Maire, Je vous prie d agréer, Madame la Maire, l expression de ma considération la plus distinguée.

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

Association pour l Expérimentation de Nouvelles Structures d Accueil Pour Exclus (E.N.S.A.P.E.)

") TRIBUNAL INTERREGIONAL DE LA TARIFICATION SANITAIRE ET SOCIALE DE PARIS REPUBLIQUE FRANÇAISE CONTENTIEUX N 07.041 PRESIDENT/RAPPORTEUR : Monsieur LEVY COMMISSAIRE DU GOUVERNEMENT : Madame LARSONNIER SEANCE

TRIBUNAL INTERREGIONAL DE LA TARIFICATION SANITAIRE ET SOCIALE DE PARIS REPUBLIQUE FRANÇAISE CONTENTIEUX N 07.041 PRESIDENT/RAPPORTEUR : Monsieur LEVY COMMISSAIRE DU GOUVERNEMENT : Madame LARSONNIER SEANCE

I. Description générale du dispositif. 1) date limite de dépôt des dossiers :

date limite de dépôt des dossiers :") Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

COMPTE RENDU DU CONSEIL MUNICIPAL SEANCE DU 16 DECEMBRE 2013

DEPARTEMENT DES VOSGES Arrondissement de NEUFCHATEAU Canton de CHATENOIS Mairie de CHATENOIS 1 Rue de Lorraine BP 40 88 170 CHATENOIS : 03.29.94.51.09 Fax : 03.29.94.59.40 E-Mail : ville-chatenois88@wanadoo.fr

DEPARTEMENT DES VOSGES Arrondissement de NEUFCHATEAU Canton de CHATENOIS Mairie de CHATENOIS 1 Rue de Lorraine BP 40 88 170 CHATENOIS : 03.29.94.51.09 Fax : 03.29.94.59.40 E-Mail : ville-chatenois88@wanadoo.fr

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE. COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 25 Février 2013 à 19 H 30

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 25 Février 2013 à 19 H 30 Convocation du 19 Février 2013 L'an deux mil treize et le vingt-cinq février à dix-neuf

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 25 Février 2013 à 19 H 30 Convocation du 19 Février 2013 L'an deux mil treize et le vingt-cinq février à dix-neuf

AVIS. COMMUNE DE SAUMUR (Maine-et-Loire) Article L. 1612-15 du code général des collectivités territoriales. Détermination d une dépense obligatoire

Article L. 1612-15 du code général des collectivités territoriales. Détermination d une dépense obligatoire") COMMUNE DE SAUMUR (Maine-et-Loire) Article L. 1612-15 du code général des collectivités territoriales Détermination d une dépense obligatoire Rapport n : 2012-0127 Séance du : 13 septembre 2012 Avis n

COMMUNE DE SAUMUR (Maine-et-Loire) Article L. 1612-15 du code général des collectivités territoriales Détermination d une dépense obligatoire Rapport n : 2012-0127 Séance du : 13 septembre 2012 Avis n

CONTRAT DE GESTION DURABLE DE LA ZONE de CHARTRETTES PASSÉ ENTRE LE DEPARTEMENT DE SEINE-ET-MARNE ET LA COMMUNAUTE DE COMMUNES DU PAYS DE SEINE

CONTRAT DE GESTION DURABLE DE LA ZONE de CHARTRETTES PASSÉ ENTRE LE DEPARTEMENT DE SEINE-ET-MARNE ET LA COMMUNAUTE DE COMMUNES DU PAYS DE SEINE ENTRE, D UNE PART Le Département de Seine-et-Marne représenté

CONTRAT DE GESTION DURABLE DE LA ZONE de CHARTRETTES PASSÉ ENTRE LE DEPARTEMENT DE SEINE-ET-MARNE ET LA COMMUNAUTE DE COMMUNES DU PAYS DE SEINE ENTRE, D UNE PART Le Département de Seine-et-Marne représenté

Commissaire aux comptes

Fédération Internationale des Ligues des Droits de l Homme F.I.D.H. ASSOCIATION RECONNUE D UTILITÉ PUBLIQUE 17, passage de la Main d Or 75011 PARIS Rapports du Exercice clos le 31 décembre 2005 18 rue

Fédération Internationale des Ligues des Droits de l Homme F.I.D.H. ASSOCIATION RECONNUE D UTILITÉ PUBLIQUE 17, passage de la Main d Or 75011 PARIS Rapports du Exercice clos le 31 décembre 2005 18 rue

N 728 SESSION EXTRAORDINAIRE DE 2011-2012. Enregistré à la Présidence du Sénat le 31 juillet 2012 PROPOSITION DE LOI

N 728 SÉNAT SESSION EXTRAORDINAIRE DE 2011-2012 Enregistré à la Présidence du Sénat le 31 juillet 2012 PROPOSITION DE LOI relative au statut juridique des gens du voyage et à la sauvegarde de leur mode

N 728 SÉNAT SESSION EXTRAORDINAIRE DE 2011-2012 Enregistré à la Présidence du Sénat le 31 juillet 2012 PROPOSITION DE LOI relative au statut juridique des gens du voyage et à la sauvegarde de leur mode

LE PROJET URBAIN PARTENARIAL (PUP) :

:") Paris, le 30 mars 2015 LE PROJET URBAIN PARTENARIAL (PUP) : UN OUTIL DE FINANCEMENT DES EQUIPEMENTS PUBLICS Le projet urbain partenarial -PUP-, outil de financement des équipements publics, créé en 2009,

Paris, le 30 mars 2015 LE PROJET URBAIN PARTENARIAL (PUP) : UN OUTIL DE FINANCEMENT DES EQUIPEMENTS PUBLICS Le projet urbain partenarial -PUP-, outil de financement des équipements publics, créé en 2009,

Le coût prévisionnel TTC et le financement de l opération sont les suivants :

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 17 mars 2000 ----------------- Rapporteur : Mme LE DOUARIN ----------------- N 22 GARANTIE D EMPRUNT

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 17 mars 2000 ----------------- Rapporteur : Mme LE DOUARIN ----------------- N 22 GARANTIE D EMPRUNT

Madame Nathalie LEHERON a le pouvoir de Madame Annie AUZOU pour la représenter et voter en son nom.

Département du Calvados Mairie de Curcy sur Orne REGISTRE DES EXTRAIT DU DELIBERATIONS DU CONSEIL MUNICIPAL L'an deux mille douze, le quinze mars, à dix huit heures trente, Le Conseil Municipal légalement

Département du Calvados Mairie de Curcy sur Orne REGISTRE DES EXTRAIT DU DELIBERATIONS DU CONSEIL MUNICIPAL L'an deux mille douze, le quinze mars, à dix huit heures trente, Le Conseil Municipal légalement

Cahier spécial des charges pour un marché de services : conclusion d'emprunts pour le financement du service d'investissements de l'exercice 2006

Centre Public d'action Sociale de Jette Rue de l'eglise 47-49 1090 Bruxelles Cahier spécial des charges pour un marché de services : conclusion d'emprunts pour le financement du service d'investissements

Centre Public d'action Sociale de Jette Rue de l'eglise 47-49 1090 Bruxelles Cahier spécial des charges pour un marché de services : conclusion d'emprunts pour le financement du service d'investissements

COMPTE-RENDU de la REUNION du CONSEIL MUNICIPAL du MERCREDI 18 Mars 2015

DEPARTEMENT de LA MAYENNE CANTON DE MAYENNE-OUEST COMMUNE de ST-GEORGES-BUTTAVENT COMPTE-RENDU de la REUNION du CONSEIL MUNICIPAL du MERCREDI 18 Mars 2015 ETAIENT PRESENTS : Gérard BRODIN, Alain MANCEAU,

DEPARTEMENT de LA MAYENNE CANTON DE MAYENNE-OUEST COMMUNE de ST-GEORGES-BUTTAVENT COMPTE-RENDU de la REUNION du CONSEIL MUNICIPAL du MERCREDI 18 Mars 2015 ETAIENT PRESENTS : Gérard BRODIN, Alain MANCEAU,

lecture du budget communal

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

CIRCULAIRE N Mesdames et Messieurs les préfets de régions et de départements

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

SEANCE DE CONSEIL MUNICIPAL DU 20 DECEMBRE 2012

SEANCE DE CONSEIL MUNICIPAL DU 20 DECEMBRE 2012 L'an deux mille douze, le vingt du mois de décembre, à dix huit heures trente, le Conseil Municipal de la Commune de LE TOURNE dûment convoqué, s'est réuni

SEANCE DE CONSEIL MUNICIPAL DU 20 DECEMBRE 2012 L'an deux mille douze, le vingt du mois de décembre, à dix huit heures trente, le Conseil Municipal de la Commune de LE TOURNE dûment convoqué, s'est réuni

DÉPARTEMENT DE SEINE ET MARNE ARRONDISSEMENT DE TORCY COMPTE RENDU DE LA REUNION DU CONSEIL DE COMMUNAUTE DU 30 MARS 2015

! DÉPARTEMENT DE SEINE ET MARNE ARRONDISSEMENT DE TORCY COMPTE RENDU DE LA REUNION DU CONSEIL DE COMMUNAUTE DU 30 MARS 2015 Date de convocation : 24 mars 2015 Date de publication : 24 mars 2015 L'an deux

! DÉPARTEMENT DE SEINE ET MARNE ARRONDISSEMENT DE TORCY COMPTE RENDU DE LA REUNION DU CONSEIL DE COMMUNAUTE DU 30 MARS 2015 Date de convocation : 24 mars 2015 Date de publication : 24 mars 2015 L'an deux

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

Vous voudrez bien indiquer au greffe de la juridiction la date de cette réunion.

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE. Module «Elaborer le budget de sa commune Les fondamentaux»

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

RÉUNION DU CONSEIL MUNICIPAL DU 25 AVRIL 2006 À 19 HEURES

Convocation du 14 avril 2006. RÉUNION DU CONSEIL MUNICIPAL DU 25 AVRIL 2006 À 19 HEURES Le Conseil Municipal s est réuni le mardi vingt-cinq avril deux mil six à dix-neuf heures au lieu habituel de ses

Convocation du 14 avril 2006. RÉUNION DU CONSEIL MUNICIPAL DU 25 AVRIL 2006 À 19 HEURES Le Conseil Municipal s est réuni le mardi vingt-cinq avril deux mil six à dix-neuf heures au lieu habituel de ses

I. - LES FAITS NÉCESSITANT LA MISE EN ŒUVRE DE LA PROCÉDURE SPÉCIFIQUE D URGENCE A.

MINISTÈRE DES AFFAIRES SOCIALES, DU TRAVAIL ET DE LA SOLIDARITÉ Délégation générale à l emploi et à la formation professionnelle Sous-direction des formations en alternance et de l insertion des jeunes

MINISTÈRE DES AFFAIRES SOCIALES, DU TRAVAIL ET DE LA SOLIDARITÉ Délégation générale à l emploi et à la formation professionnelle Sous-direction des formations en alternance et de l insertion des jeunes

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

TAXES & PARTICIPATIONS : quelques outils à la disposition des communes

TAXES & PARTICIPATIONS : quelques outils à la disposition des communes La loi n 2000-1028 du 13 décembre 2000 relative à la solidarité et au renouvellement urbain, dite «loi SRU», avait instauré une participation

TAXES & PARTICIPATIONS : quelques outils à la disposition des communes La loi n 2000-1028 du 13 décembre 2000 relative à la solidarité et au renouvellement urbain, dite «loi SRU», avait instauré une participation

MAIRIE DE BRENNILIS LE BOURG 29690 BRENNILIS EXTRAIT DU REGISTRE DES DÉLIBÉRATIONS DU CONSEIL MUNICIPAL DE BRENNILIS.

MAIRIE DE BRENNILIS LE BOURG 29690 BRENNILIS EXTRAIT DU REGISTRE DES DÉLIBÉRATIONS DU CONSEIL MUNICIPAL DE BRENNILIS. L'an deux mille douze, le 7 janvier à 10h30. Le Conseil Municipal de BRENNILIS, dûment

MAIRIE DE BRENNILIS LE BOURG 29690 BRENNILIS EXTRAIT DU REGISTRE DES DÉLIBÉRATIONS DU CONSEIL MUNICIPAL DE BRENNILIS. L'an deux mille douze, le 7 janvier à 10h30. Le Conseil Municipal de BRENNILIS, dûment

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Arrêtons. Chapitre I er. - Les assemblées générales de copropriétaires

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS. Réunion Publique du 6 Aout 2015

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

COMMUNE DE SARPOURENX

COMMUNE DE SARPOURENX Procès verbal du Conseil Municipal du 22 avril 2011 Date de convocation : 07/04/2011 Nombre de conseillers : Date d affichage : convocation : 07/04/2011 En exercice : 10 Procès Verbal

COMMUNE DE SARPOURENX Procès verbal du Conseil Municipal du 22 avril 2011 Date de convocation : 07/04/2011 Nombre de conseillers : Date d affichage : convocation : 07/04/2011 En exercice : 10 Procès Verbal

COMPTE-RENDU DE LA REUNION DU CONSEIL MUNICIPAL

COMPTE-RENDU DE LA REUNION DU CONSEIL MUNICIPAL DU 27 MARS 2009 Election du secrétaire de séance : Monsieur André AUDOIN Le procès verbal de la dernière séance est adopté à l unanimité. ORDRE DU JOUR COMPTE

COMPTE-RENDU DE LA REUNION DU CONSEIL MUNICIPAL DU 27 MARS 2009 Election du secrétaire de séance : Monsieur André AUDOIN Le procès verbal de la dernière séance est adopté à l unanimité. ORDRE DU JOUR COMPTE

Compte rendu du conseil municipal du 16 décembre 2011

REPUBLIQUE FRANCAISE COMMUNE DE VOLGRE Feuillet 2011-12/01 Compte rendu du conseil municipal du 16 décembre 2011 ETAIENT PRESENTS : D. SEVIN - L.NIEZ - S. DUMONT - E.LAUDE - M.NINOREILLE - M.PERRICHON

REPUBLIQUE FRANCAISE COMMUNE DE VOLGRE Feuillet 2011-12/01 Compte rendu du conseil municipal du 16 décembre 2011 ETAIENT PRESENTS : D. SEVIN - L.NIEZ - S. DUMONT - E.LAUDE - M.NINOREILLE - M.PERRICHON

Mme Élise MOURA souhaite que soient remis dans la délibération les tarifs du marché comportant l abonnement annuel.

COMPTE-RENDU DU CONSEIL MUNICIPAL L an deux mil douze, le treize novembre, le Conseil Municipal de la Commune du Porge, dûment convoqué s est réuni en séance ordinaire, à la Mairie, sous la présidence

COMPTE-RENDU DU CONSEIL MUNICIPAL L an deux mil douze, le treize novembre, le Conseil Municipal de la Commune du Porge, dûment convoqué s est réuni en séance ordinaire, à la Mairie, sous la présidence

LA COMMISSION DE L'UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE (UEMOA)

") UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission ~ UEMOA RÈGLEMENT D'EXECUTION N~(t..~.:.~.9.1 RELATIF AUX REGLES PRUDENTIELLES PORTANT SUR LES RISQUES COURTS, AUX MECANISMES DE GARANTIE ET

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission ~ UEMOA RÈGLEMENT D'EXECUTION N~(t..~.:.~.9.1 RELATIF AUX REGLES PRUDENTIELLES PORTANT SUR LES RISQUES COURTS, AUX MECANISMES DE GARANTIE ET

Audit financier et fiscal

Audit financier et fiscal Eléments synthétiques tiques extraits de l auditl Juin 2008 Territoires & Conseil 12 rue de Castiglione 75001 Paris Territoires-et-conseil@wanadoo.fr Tél.: 01.53.34.07.17 1 La

Audit financier et fiscal Eléments synthétiques tiques extraits de l auditl Juin 2008 Territoires & Conseil 12 rue de Castiglione 75001 Paris Territoires-et-conseil@wanadoo.fr Tél.: 01.53.34.07.17 1 La

COMPTE RENDU DE LA REUNION DU CONSEIL MUNICIPAL DU 16 DECEMBRE 2014

COMPTE RENDU DE LA REUNION DU CONSEIL MUNICIPAL DU 16 DECEMBRE 2014 L an deux mil quatorze, le seize du mois de Décembre, à dix-huit heures, le conseil Municipal, dûment convoqué, s est réuni en séance

COMPTE RENDU DE LA REUNION DU CONSEIL MUNICIPAL DU 16 DECEMBRE 2014 L an deux mil quatorze, le seize du mois de Décembre, à dix-huit heures, le conseil Municipal, dûment convoqué, s est réuni en séance

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

INDEMNITE SPECIFIQUE DE SERVICE

FILIERE TECHNIQUE REGIME INDEMNITAIRE Note d information N 2009- du er janvier 2009 INDEMNITE SPECIFIQUE DE SERVICE REFERENCES Décret n 9-875 du 6 septembre 99 modifié pris pour l'application du premier

FILIERE TECHNIQUE REGIME INDEMNITAIRE Note d information N 2009- du er janvier 2009 INDEMNITE SPECIFIQUE DE SERVICE REFERENCES Décret n 9-875 du 6 septembre 99 modifié pris pour l'application du premier

La Commission Permanente du Conseil Régional Nord - Pas de Calais réunie le 15 octobre 2012, sous la présidence de Monsieur Daniel PERCHERON,

REGION NORD - PAS DE CALAIS COMMISSION PERMANENTE DU CONSEIL REGIONAL Délibération n 20122339 Réunion du 15 octobre 2012 Exercice Budgétaire : 2012 Programme : 12 Apprentissage Thème : Apprentissage Objet

REGION NORD - PAS DE CALAIS COMMISSION PERMANENTE DU CONSEIL REGIONAL Délibération n 20122339 Réunion du 15 octobre 2012 Exercice Budgétaire : 2012 Programme : 12 Apprentissage Thème : Apprentissage Objet

Article 6 PIECES CONSTITUTIVES DU MARCHE Les pièces constitutives du marché comprennent, par ordre de priorité décroissant :

ACTE D'ENGAGEMENT Article 1 - OBJET du MARCHE Le présent marché prend la forme d un contrat d assurance Responsabilité Civile Générale dont les conditions sont la reprise du cahier des charges avec ou

ACTE D'ENGAGEMENT Article 1 - OBJET du MARCHE Le présent marché prend la forme d un contrat d assurance Responsabilité Civile Générale dont les conditions sont la reprise du cahier des charges avec ou

- à la forme des délibérations et des contrats d'emprunt (montant, durée, annuité,...) ;

;") BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Le ministre de l'intérieur, de la sécurité intérieure et des libertés locales

DIRECTION DE LA DEFENSE ET DE LA SECURITE CIVILES SOUS DIRECTION DE LA DEFENSE CIVILE Paris, le 23 avril 2003 ET DE LA PREVENTION DES RISQUES Bureau de la Réglementation Incendie et des Risques pour le

DIRECTION DE LA DEFENSE ET DE LA SECURITE CIVILES SOUS DIRECTION DE LA DEFENSE CIVILE Paris, le 23 avril 2003 ET DE LA PREVENTION DES RISQUES Bureau de la Réglementation Incendie et des Risques pour le

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE. COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 28 Mars 2011 à 20 H

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 28 Mars 2011 à 20 H L'an deux mil onze et le vingt huit mars à vingt heures, le Conseil Municipal de cette Commune,

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 28 Mars 2011 à 20 H L'an deux mil onze et le vingt huit mars à vingt heures, le Conseil Municipal de cette Commune,

SÉNAT PROJET DE LOI. approuvant une convention conclue entre le ministre de l'économie et le Gouverneur de la Banque de France. (Texte définitif.

PROJET DE LOI adopté le 13 juillet 1993 N 127 SÉNAT DEUXIÈME SESSION EXTRAORDINAIRE DE 1992-1993 PROJET DE LOI approuvant une convention conclue entre le ministre de l'économie et le Gouverneur de la Banque

PROJET DE LOI adopté le 13 juillet 1993 N 127 SÉNAT DEUXIÈME SESSION EXTRAORDINAIRE DE 1992-1993 PROJET DE LOI approuvant une convention conclue entre le ministre de l'économie et le Gouverneur de la Banque

ACCORD SUR LE COMPTE EPARGNE TEMPS

ACCORD SUR LE COMPTE EPARGNE TEMPS ARTICLE 1 - OBJET Le Compte Epargne Temps permet au salarié, à son initiative, d accumuler des droits à congés rémunérés ou de bénéficier d une rémunération, immédiate

ACCORD SUR LE COMPTE EPARGNE TEMPS ARTICLE 1 - OBJET Le Compte Epargne Temps permet au salarié, à son initiative, d accumuler des droits à congés rémunérés ou de bénéficier d une rémunération, immédiate

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

QUALITE DES INTERVENANTS DANS LE CADRE DES REGIES POSITIONNEMENT DES INTERVENANTS DANS LE CADRE DES REGIES II-1

II-1 BASE REGLEMENTAIRE - Article 22 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) ; - Article R.1617-3 à R.1617-5-2 et R.1617-17 du Code général

II-1 BASE REGLEMENTAIRE - Article 22 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) ; - Article R.1617-3 à R.1617-5-2 et R.1617-17 du Code général

Nbre de membres en exercice : 53 Quorum : 27 Date de la convocation : 16/07/2012 Affichée le : 26/09/2012

En vertu de l'article L.2131-1 du CGCT, le Maire de Poitiers atteste que le présent acte a été affiché, transmis en Préfecture le.. et/ou notifié le.. et qu'il est donc exécutoire. Pour le Maire, Par délégation

En vertu de l'article L.2131-1 du CGCT, le Maire de Poitiers atteste que le présent acte a été affiché, transmis en Préfecture le.. et/ou notifié le.. et qu'il est donc exécutoire. Pour le Maire, Par délégation

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008 relative aux modalités d octroi des garanties accordées par la CGLLS Le conseil d'administration, Vu les articles

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008 relative aux modalités d octroi des garanties accordées par la CGLLS Le conseil d'administration, Vu les articles

Le Président, Bordeaux, le 15 septembre 2011

Le Président, Bordeaux, le 15 septembre 2011 Références à rappeler : CM/JPR/RODII/064 036 931 Monsieur le Directeur, Par lettre du 21 janvier 2011, vous avez été informé que la chambre régionale des comptes

Le Président, Bordeaux, le 15 septembre 2011 Références à rappeler : CM/JPR/RODII/064 036 931 Monsieur le Directeur, Par lettre du 21 janvier 2011, vous avez été informé que la chambre régionale des comptes

Conventionnement. Madame, Monsieur,

DELEGATION... Conventionnement N de convention : hhhhhhhhhhhhhhhhhhhh la présente convention a été validée par l Anah le hh hh hhhh Signature N 12 808*05 Réservé à l Anah CONVENTION À LOYER SOCIAL OU TRÈS

DELEGATION... Conventionnement N de convention : hhhhhhhhhhhhhhhhhhhh la présente convention a été validée par l Anah le hh hh hhhh Signature N 12 808*05 Réservé à l Anah CONVENTION À LOYER SOCIAL OU TRÈS

Décret 2002-628 du 25 Avril 2002 modifié pris pour l application de la loi 2002-5 du 4 Janvier 2002 relative aux musées de France

Décret 2002-628 du 25 Avril 2002 modifié pris pour l application de la loi 2002-5 du 4 Janvier 2002 relative aux musées de France TITRE I er : HAUT CONSEIL DES MUSEES DE FRANCE Art. 1 er. - Le Haut Conseil

Décret 2002-628 du 25 Avril 2002 modifié pris pour l application de la loi 2002-5 du 4 Janvier 2002 relative aux musées de France TITRE I er : HAUT CONSEIL DES MUSEES DE FRANCE Art. 1 er. - Le Haut Conseil

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

RAPPORT D OBSERVATIONS DEFINITIVES SUR LES COMPTES ET LA GESTION DE LA COMMUNE DE TARBES

CHAMBRE REGIONALE DES COMPTES DE MIDI-PYRENEES --- N/Réf. : GO10 329 01 RAPPORT D OBSERVATIONS DEFINITIVES SUR LES COMPTES ET LA GESTION DE LA COMMUNE DE TARBES Exercices 2003 à 2009 22 5.3 Les renégociations

CHAMBRE REGIONALE DES COMPTES DE MIDI-PYRENEES --- N/Réf. : GO10 329 01 RAPPORT D OBSERVATIONS DEFINITIVES SUR LES COMPTES ET LA GESTION DE LA COMMUNE DE TARBES Exercices 2003 à 2009 22 5.3 Les renégociations

Article 1 Objet du compte épargne-temps Article 2 Principe du compte épargne-temps demande de l agent

D é p a r t e m e n t d u P u y d e D ô m e A r r o n d i s s e m e n t d e R i o m C a n t o n d e M a n z a t MANZAT COMMUNAUTE D2012-40 EXTRAIT DU REGISTRE DES DELIBERATIONS DU CONSEIL COMMUNAUTAIRE

D é p a r t e m e n t d u P u y d e D ô m e A r r o n d i s s e m e n t d e R i o m C a n t o n d e M a n z a t MANZAT COMMUNAUTE D2012-40 EXTRAIT DU REGISTRE DES DELIBERATIONS DU CONSEIL COMMUNAUTAIRE

RAPPORT ANNUEL FMFF 2011

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

REUNION DU CONSEIL MUNICIPAL DU 5 FEVRIER 2015

REUNION DU CONSEIL MUNICIPAL DU 5 FEVRIER 2015 L an deux mil quinze, le cinq février, à vingt heures, le Conseil Municipal, légalement convoqué, s est réuni à la mairie sous la présidence de M. Jean DUFRESNE,

REUNION DU CONSEIL MUNICIPAL DU 5 FEVRIER 2015 L an deux mil quinze, le cinq février, à vingt heures, le Conseil Municipal, légalement convoqué, s est réuni à la mairie sous la présidence de M. Jean DUFRESNE,

Article L52-4 Article L52-5 Article L52-6

Article L52-4 Tout candidat à une élection désigne un mandataire au plus tard à la date à laquelle sa candidature est enregistrée. Ce mandataire peut être une association de financement électoral, ou une

Article L52-4 Tout candidat à une élection désigne un mandataire au plus tard à la date à laquelle sa candidature est enregistrée. Ce mandataire peut être une association de financement électoral, ou une

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010 PRESENTS : M. X. MADELAINE, Maire ; L.AUGUSTE, L.PARDOEN, E.DELAUNAY, R.FOLTETE, B.LEDRU, P.GOUPIL, C.LECHARPENTIER, B.NUYTEN, N.DUPUIS,

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010 PRESENTS : M. X. MADELAINE, Maire ; L.AUGUSTE, L.PARDOEN, E.DELAUNAY, R.FOLTETE, B.LEDRU, P.GOUPIL, C.LECHARPENTIER, B.NUYTEN, N.DUPUIS,

REPUBLIQUE FRANÇAISE 2013/... DCM N 13-11-28-8

REPUBLIQUE FRANÇAISE 2013/... MAIRIE DE METZ CONSEIL MUNICIPAL DE LA VILLE DE METZ REGISTRE DES DELIBERATIONS Séance du 28 novembre 2013 DCM N 13-11-28-8 Objet : Avenants aux contrats de DSP relatifs à

REPUBLIQUE FRANÇAISE 2013/... MAIRIE DE METZ CONSEIL MUNICIPAL DE LA VILLE DE METZ REGISTRE DES DELIBERATIONS Séance du 28 novembre 2013 DCM N 13-11-28-8 Objet : Avenants aux contrats de DSP relatifs à

REPUBLIQUE FRANCAISE. Contentieux n A.2009.002 et A.2009.007

REPUBLIQUE FRANCAISE 1 COUR NATIONALE DE LA TARIFICATION SANITAIRE ET SOCIALE Contentieux n A.2009.002 et A.2009.007 Président : M. DURAND-VIEL Rapporteur : Mme WOLF Commissaire du gouvernement : Mme PICARD

REPUBLIQUE FRANCAISE 1 COUR NATIONALE DE LA TARIFICATION SANITAIRE ET SOCIALE Contentieux n A.2009.002 et A.2009.007 Président : M. DURAND-VIEL Rapporteur : Mme WOLF Commissaire du gouvernement : Mme PICARD

Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

VILLE DE CHALONS-EN-CHAMPAGNE --- SEANCE PUBLIQUE DU 21 NOVEMBRE 2002

GARANTIE D'EMPRUNT CONSEIL MUNICIPAL VILLE DE CHALONS-EN-CHAMPAGNE --- SEANCE PUBLIQUE DU 21 NOVEMBRE 2002 N 2002-236 21/ RENAISSANCE IMMOBILIERE CHALONNAISE ACQUISITION-REHABILITATION D'UN LOGEMENT INDIVIDUEL

GARANTIE D'EMPRUNT CONSEIL MUNICIPAL VILLE DE CHALONS-EN-CHAMPAGNE --- SEANCE PUBLIQUE DU 21 NOVEMBRE 2002 N 2002-236 21/ RENAISSANCE IMMOBILIERE CHALONNAISE ACQUISITION-REHABILITATION D'UN LOGEMENT INDIVIDUEL

Le compte administratif 2012 de la Région Alsace. Avis

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Nbr de membres en exercice : 53 Quorum : 27 Date de la convocation : 02/06/2015 Affichée le : 03/07/2015

En vertu de l'article L.2131-1 du CGCT, le Maire de Poitiers atteste que le présent acte a été affiché, transmis en Préfecture le.. et/ou notifié le.. et qu'il est donc exécutoire. Pour le Maire, Par délégation

En vertu de l'article L.2131-1 du CGCT, le Maire de Poitiers atteste que le présent acte a été affiché, transmis en Préfecture le.. et/ou notifié le.. et qu'il est donc exécutoire. Pour le Maire, Par délégation

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

TOME I LE CADRE COMPTABLE SOMMAIRE

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

conforme à l original

REPUBLIQUE DE CÔTE D IVOIRE Union - Discipline - Travail Copie certifiée -------------- conforme à l original DECISION N 006/2012/ANRMP/CRS DU 22 MARS 2012 SUR LE RECOURS DE LA SOCIETE J. DELAF CONTESTANT

REPUBLIQUE DE CÔTE D IVOIRE Union - Discipline - Travail Copie certifiée -------------- conforme à l original DECISION N 006/2012/ANRMP/CRS DU 22 MARS 2012 SUR LE RECOURS DE LA SOCIETE J. DELAF CONTESTANT

REPUBLIQUE FRANÇAISE AU NOM DU PEUPLE FRANÇAIS. LA COUR DES COMPTES a rendu l arrêt suivant :

COUR DES COMPTES QUATRIEME CHAMBRE PREMIERE SECTION Arrêt n 67631 CENTRE HOSPITALIER DE MONTLUÇON (ALLIER) Appel d un jugement de la chambre régionale des comptes d Auvergne, Rhône-Alpes Rapport n 2013-470-0

COUR DES COMPTES QUATRIEME CHAMBRE PREMIERE SECTION Arrêt n 67631 CENTRE HOSPITALIER DE MONTLUÇON (ALLIER) Appel d un jugement de la chambre régionale des comptes d Auvergne, Rhône-Alpes Rapport n 2013-470-0

Nomination et renouvellement de MCF et PR associé à temps plein

Enseignants associés Référence : décret n 85-733 du 17 juillet 1985 modifié décret n 2007-772 du 10 mai 2007 et arrêté du 10 mai 2007 Le régime de l association régi par le décret n 85-733 du 17 juillet

Enseignants associés Référence : décret n 85-733 du 17 juillet 1985 modifié décret n 2007-772 du 10 mai 2007 et arrêté du 10 mai 2007 Le régime de l association régi par le décret n 85-733 du 17 juillet

Fiche 8. Références : articles L.2121-29, L. 2121-30, L. 2121-31, L. 2121-33, L. 2241-1 et L. 2312-1 du code général des collectivités territoriales

Fiche 8 Notions clés sur l exécution des décisions du conseil municipal Le conseil municipal est amené à prendre différents types de décisions (1) qui obéissent à des règles précises pour rentrer en vigueur

Fiche 8 Notions clés sur l exécution des décisions du conseil municipal Le conseil municipal est amené à prendre différents types de décisions (1) qui obéissent à des règles précises pour rentrer en vigueur

Intervenant. Patrick MORGENSTERN. Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Cours VI : VIE POLITIQUE LOCALE, RELATIONS ENTRE SOCIETE CIVILE ET POUVOIR POLITIQUE

Cours VI : VIE POLITIQUE LOCALE, RELATIONS ENTRE SOCIETE CIVILE ET POUVOIR POLITIQUE INTRODUCTION : Les collectivités territoriales Depuis la révision constitutionnelle du 28 mars 2003, sont définies comme

Cours VI : VIE POLITIQUE LOCALE, RELATIONS ENTRE SOCIETE CIVILE ET POUVOIR POLITIQUE INTRODUCTION : Les collectivités territoriales Depuis la révision constitutionnelle du 28 mars 2003, sont définies comme

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

Déclaration d'assurance (budget général) relative à l'exercice 1994 (25-26 octobre 1995)

relative à l'exercice 1994 (25-26 octobre 1995)") Déclaration d'assurance (budget général) relative à l'exercice 1994 (25-26 octobre 1995) Légende: Première déclaration d'assurance relative aux activités relevant du budget général. Depuis l'entrée en

Déclaration d'assurance (budget général) relative à l'exercice 1994 (25-26 octobre 1995) Légende: Première déclaration d'assurance relative aux activités relevant du budget général. Depuis l'entrée en

Décrets, arrêtés, circulaires. Textes généraux. Ministère des affaires sociales, du travail et de la solidarité

J.O n 247 du 24 octobre 2003 page 18112 texte n 5 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires sociales, du travail et de la solidarité Décret n 2003-1010 du 22 octobre 2003 relatif

J.O n 247 du 24 octobre 2003 page 18112 texte n 5 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires sociales, du travail et de la solidarité Décret n 2003-1010 du 22 octobre 2003 relatif

INSTRUCTION BUDGETAIRE ET COMPTABLE APPLICABLE AUX ETABLISSEMENTS PUBLICS DE SANTE

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

ANNEE 2010 ETAT DE LA DETTE AU 31/12/2010 RECAPITULATION GENERALE DETTE EN DETTE EN CAPITAL AU 31/12/2010 CAPITAL L'ORIGINE

ANNEE 2010 ETAT DE LA DETTE AU RECAPITULATION GENERALE BUDGET DETTE EN CAPITAL A L'ORIGINE DETTE EN CAPITAL AU ANNUITES PAYEES AU COURS DE L'EXERCICE INTERETS CAPITAL 185 929 302,80 119 210 373,51 14 392

ANNEE 2010 ETAT DE LA DETTE AU RECAPITULATION GENERALE BUDGET DETTE EN CAPITAL A L'ORIGINE DETTE EN CAPITAL AU ANNUITES PAYEES AU COURS DE L'EXERCICE INTERETS CAPITAL 185 929 302,80 119 210 373,51 14 392

RAPPORTN 13.506 CP DIRECTIONGENERALEDESSERVICES PÔLEBATIMENTSET TRANSPORTS. Direction : Maintenance et des Aménagements

RAPPORTN 13.506 CP AUTORISATION DE SIGNERL'AVENANT N 3 AU MARCHED'ENTRETIEN ET DE MAINTENANCEPREVENTIVE ET CORRECTIVEDESEQUIPEMENTS D'ALARMESANTI-INTRUSIONDESBATIMENTSDEPARTEMENTAUX DIRECTIONGENERALEDESSERVICES

RAPPORTN 13.506 CP AUTORISATION DE SIGNERL'AVENANT N 3 AU MARCHED'ENTRETIEN ET DE MAINTENANCEPREVENTIVE ET CORRECTIVEDESEQUIPEMENTS D'ALARMESANTI-INTRUSIONDESBATIMENTSDEPARTEMENTAUX DIRECTIONGENERALEDESSERVICES

Cahier des Clauses Particulières (CCP)

") Cahier des Clauses Particulières (CCP) MISSION DE CONSEIL, D'ASSISTANCE JURIDIQUE PERMANENTE ET DE REPRESENTATION EN JUSTICE DANS LE DOMAINE DU DROIT PUBLIC _ Marché n 11 050 FCS MARCHE PUBLIC DE FOURNITURES

Cahier des Clauses Particulières (CCP) MISSION DE CONSEIL, D'ASSISTANCE JURIDIQUE PERMANENTE ET DE REPRESENTATION EN JUSTICE DANS LE DOMAINE DU DROIT PUBLIC _ Marché n 11 050 FCS MARCHE PUBLIC DE FOURNITURES

VILLE DE FROUARD PRESTATIONS NETTOYAGE DES VITRES DES BATIMENTS COMMUNAUX CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (C.C.A.

VILLE DE FROUARD PRESTATIONS NETTOYAGE DES VITRES DES BATIMENTS COMMUNAUX CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (C.C.A.P) (le présent cahier des clauses administratives contient 10 pages dont

VILLE DE FROUARD PRESTATIONS NETTOYAGE DES VITRES DES BATIMENTS COMMUNAUX CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (C.C.A.P) (le présent cahier des clauses administratives contient 10 pages dont

COOPERATION DECENTRALISEE ET RESEAU FRANÇAIS DU TRESOR PUBLIC

Service de Coopération et d Action Culturelle AMBASSADE DE FRANCE AU SENEGAL -------- Pôle de la Coopération Non Gouvernementale COOPERATION DECENTRALISEE ET RESEAU FRANÇAIS DU TRESOR PUBLIC A L ATTENTION

Service de Coopération et d Action Culturelle AMBASSADE DE FRANCE AU SENEGAL -------- Pôle de la Coopération Non Gouvernementale COOPERATION DECENTRALISEE ET RESEAU FRANÇAIS DU TRESOR PUBLIC A L ATTENTION

PROTOCOLE RELATIF À L ARRANGEMENT DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES

PROTOCOLE RELATIF À L ARRANGEMENT DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES adopté à Madrid le 27 juin 1989, modifié le 3 octobre 2006 et le 12 novembre 2007 Liste des articles du

PROTOCOLE RELATIF À L ARRANGEMENT DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES adopté à Madrid le 27 juin 1989, modifié le 3 octobre 2006 et le 12 novembre 2007 Liste des articles du