BULLETIN OFFICIEL DES IMPÔTS

|

|

|

- Aurore Desjardins

- il y a 8 ans

- Total affichages :

Transcription

1 BULLETIN OFFICIEL DES IMPÔTS N 74 DU 28 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A INSTRUCTION DU 24 JUILLET 2009 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) - ALLEGEMENT DE L IMPOT SUR LES BENEFICES EN FAVEUR DES ENTREPRISES NOUVELLES CREEES DANS LES ZONES D AMENAGEMENT DU TERRITOIRE - AMENAGEMENTS DU REGIME (ARTICLE 87 DE LA LOI N DU 30 DECEMBRE 2006 DE FINANCES RECTIFICATIVE POUR 2006 ET ARTICLE 45 DE LA LOI N DU 25 DECEMBRE 2007 DE FINANCES RECTIFICATIVE POUR 2007) (C.G.I., art. 44 sexies) NOR : ECE L J Bureau B 2 ECONOMIE GENERALE DE LA MESURE Le régime d allégement de l impôt sur les bénéfices en faveur des entreprises nouvelles créées dans certaines zones du territoire prévu par l article 44 sexies du code général des impôts fait l objet de plusieurs aménagements dans le cadre de la loi n du 30 décembre 2006 de finances rectificative pour 2006 et de la loi n du 25 décembre 2007 de finances rectificative pour L article 87 de la loi de finances rectificative pour 2006 prévoit, en premier lieu, que le régime d exonération concerne désormais les entreprises implantées : - à compter du 1 er janvier 1995 et jusqu au 31 décembre 2009, dans les zones de revitalisation rurale mentionnées à l article 1465 A ou dans les zones de redynamisation urbaine définies au 1 ter de l article 1466 A ; - à compter du 1 er janvier 2007 et jusqu'au 31 décembre 2009, dans les zones d aide à finalité régionale. En second lieu, le même article dispose que, pour les entreprises créées à compter du 1 er janvier 2007, l exonération s applique dans les conditions et limites prévues par les encadrements communautaires, lesquels diffèrent selon la taille ou le lieu d implantation de l entreprise. L article 45 de la loi de finances rectificative pour 2007 supprime les encadrements communautaires précédemment institués en subordonnant l exonération, pour les exercices clos à compter du 1 er janvier 2007, au respect du règlement (CE) n 1998/2006 de la Commission du 15 décembre 2006 concernant l application des articles 87 et 88 du traité aux aides de minimis. En outre, cet encadrement se substitue désormais au plafond de euros prévu par le IV de l article 44 sexies du code général des impôts. Par ailleurs, l article 6 de la loi n du 23 février 2005 relative au développement des territoires ruraux prévoit, dans certaines conditions, l exigibilité de l impôt sur les bénéfices dont l entreprise nouvelle a été préalablement dispensée juillet P - C.P. n 817 A.D. du B.O.I. I.S.S.N X Directeur de publication : Philippe PARINI Direction générale des finances publiques Impression : S.D.N.C. 82, rue du Maréchal Lyautey BP Saint-Germain-en-Laye cedex Responsable de rédaction : Toussaint CENDRIER Rédaction : ENT-CNDT 17, Bd du Mont d'est Noisy-le-Grand cedex

NOR : ECE L 09 10059 J Bureau B 2 ECONOMIE GENERALE DE LA MESURE Le régime d allégement de l impôt sur les bénéfices en faveur des entreprises nouvelles créées dans certaines zones du")

2 SOMMAIRE INTRODUCTION 1 CHAPITRE 1 : CHAMP D APPLICATION DE L EXONERATION PREVUE PAR L ARTICLE 44 SEXIES 3 Section 1 : Dispositions applicables aux créations intervenues avant le 1 er janvier A. ZONES CONCERNEES PAR L EXONERATION 4 1. Définition des zones éligibles 4 2. Conditions propres aux entreprises implantées dans des ZRR 8 a) Notion de cessation volontaire d activité en ZRR 9 b) Délocalisation d activité hors ZRR 10 B. ACTIVITES CONCERNEES PAR L EXONERATION 11 C. PERIODE DE CREATION A RETENIR POUR L APPLICATION DE L EXONERATION 13 Section 2 : Dispositions applicables aux créations intervenues à compter du 1 er janvier A. ZONES CONCERNEES PAR L EXONERATION Définition des zones éligibles Délimitation des zones AFR 15 B. ACTIVITES CONCERNEES PAR L EXONERATION 16 C. PERIODE DE CREATION A RETENIR POUR L APPLICATION DE L EXONERATION 17 CHAPITRE 2 : PLAFONNEMENT DES AVANTAGES 18 CHAPITRE 3 : ENTREE EN VIGUEUR 22 Annexe I : Définition des navires civils dont la construction est exclue du régime d exonération prévu par l article 44 sexies Annexe II : Produits agricoles (annexe I au Traité CE) Annexe III : Décret n du 7 mai 2007 relatif aux zones d aide à finalité régionale et aux zones d aide à l investissement des petites et moyennes entreprises Annexe IV : Tableau récapitulatif des zones éligibles à l article 44 sexies en fonction de la date de l opération 28 juillet

3 INTRODUCTION 1. L article 44 sexies du code général des impôts (CGI) prévoit, à compter du 1er janvier 1995 et jusqu au 31 décembre 2009, un régime d exonération de l impôt sur les bénéfices pendant vingt-quatre mois, suivi d une période d abattement dégressif pendant les trois périodes de douze mois suivantes, en faveur des entreprises qui se créent dans les zones éligibles à la prime d aménagement du territoire (PAT) classées pour les projets industriels, les territoires ruraux de développement prioritaires (TRDP) et les zones de redynamisation urbaine (ZRU). L exonération s applique également aux entreprises qui se créent dans les zones de revitalisation rurale (ZRR) définies à l article 1465 A du CGI pour une durée de soixante mois suivie d une période d abattement dégressif de cent huit mois. Dans tous les cas, le montant maximal du bénéfice exonéré etait, pour les entreprises créées à compter du 1er janvier 2000, de euros par période de trente-six mois. 2. Ce dispositif d allégement de l impôt sur les bénéfices en faveur des entreprises nouvelles a fait l objet de plusieurs aménagements dans le cadre de la loi n du 30 décembre 2006 de finances rectificative pour 2006 (LFR 2006) et de la loi n du 25 décembre 2007 de finances rectificative pour 2007 (LFR 2007). L article 87 de la LFR prévoit que, en premier lieu, le régime d exonération concerne désormais les entreprises implantées : - à compter du 1 er janvier 1995 et jusqu au 31 décembre 2009, dans les ZRR mentionnées à l article 1465 A ou dans les ZRU définies au 1 ter de l article 1466 A ; - à compter du 1 er janvier 2007 et jusqu'au 31 décembre 2009, dans les zones d aide à finalité régionale (AFR). En second lieu, l article précité disposait que, pour les entreprises créées à compter du 1 er janvier 2007, l exonération s appliquait dans les conditions et limites prévues par : - le règlement (CE) n 70/2001 de la Commission, du 12 janvier 2001, concernant l application des articles 87 et 88 du traité CE aux aides d Etat en faveur des petites et moyennes entreprises, modifié par le règlement (CE) n 364/2004 du 25 février 2004, lorsque l entreprise créée dispose de la qualité de PME ; - le règlement (CE) n 1628/2006 de la Commission, du 24 octobre 2006, concernant l application des articles 87 et 88 du traité CE aux aides nationales à l investissement à finalité régionale, lorsque l entreprise est créée dans une ou plusieurs zones d aide à finalité régionale ; - le règlement concernant l application des articles 87 et 88 du traité CE aux aides de minimis, pour les autres entreprises. L article 45 de la LFR 2007 supprime les encadrements communautaires institués par l article 87 de la LFR 2006 en subordonnant désormais l exonération, pour les seuls exercices clos à compter du 1 er janvier 2007, au respect du règlement (CE) n 1998/2006 de la Commission du 15 décembre 2006 concernant l application des articles 87 et 88 du traité aux aides de minimis. En outre, le nouvel encadrement précité se substitue au plafond de bénéfice exonéré, fixé à euros sur une période de trente-six mois, mentionné au IV de l article 44 sexies. Par ailleurs, l article 6 de la loi n du 23 février 2005 relative au développement des territoires ruraux prévoit, dans certaines conditions, l exigibilité de l impôt sur les bénéfices dont l entreprise nouvelle a été préalablement dispensée. La présente instruction a pour objet de commenter les nouvelles dispositions de l article 44 sexies issues, à titre principal, de la LFR 2006 et de la LFR 2007 et, à titre subsidiaire, de la loi relative au développement des territoires ruraux. Sauf mention contraire, les articles mentionnés sont ceux du code général des impôts ou de ses annexes juillet 2009

classées pour les projets industriels, les territoires ruraux de développement prioritaires (TRDP) et les zones de redynamisation urbaine (ZRU).")

4 CHAPITRE 1 : CHAMP D APPLICATION DE L EXONERATION PREVUE PAR L ARTICLE 44 SEXIES 3. L article 87 de la LFR 2006 ne modifie ni le champ d application des entreprises concernées (forme et régime fiscal), ni les conditions tenant à la détention du capital, à la nature des activités exclues (sauf cas particulier des exclusions sectorielles prévues par les encadrements communautaires, cf. n 16) et au caractère nouveau de l activité. A cet égard, il conviendra donc de se reporter à la doctrine figurant dans l instruction 4 A-6-01 du 20 novembre 2001, n os 9 à 14 et n os 49 à 95 et dans l'instruction 4 A En revanche, tel n est pas le cas de la condition d implantation en zone éligible, compte tenu des nouveaux zonages institués à compter du 1 er janvier 2007 et de la condition tenant à la nature de l activité de l entreprise, du fait de l existence d exclusions sectorielles prévues par les règlements communautaires. Section 1 : Dispositions applicables aux créations intervenues avant le 1 er janvier 2007 A. ZONES CONCERNEES PAR L EXONERATION 1. Définition des zones éligibles 4. L exonération prévue par l article 44 sexies est réservée aux entreprises dont le siège social ainsi que l ensemble de l activité et des moyens matériels et humains d exploitation sont implantés exclusivement dans l une des zones suivantes : - zones éligibles à la prime d aménagement du territoire (PAT) classées pour les projets industriels visées à l article 1465 ; - zones de redynamisation urbaine (ZRU) visées aux articles 1466 A-I bis et 1466 A-I ter ; - territoires ruraux de développement prioritaire (TRDP) visés à l article 1465 ; - zones de revitalisation rurale (ZRR) visées au premier alinéa du I et au huitième alinéa du II de l article 1465 A. 5. Les exonérations en cours au 1 er janvier 2007 accordées sur la base du zonage mentionné au n 4 s appliquent jusqu à leur terme. 6. En outre, il convient de retenir également, pour la détermination du chiffre d affaires en zone éligible des entreprises non sédentaires entrées dans le champ de l exonération avant le 1 er janvier 2007, les zones telles qu elles existaient en 2006, quelle que soit l année d application de l exonération. Par conséquent, en cas d exonération en cours au 1 er janvier 2007, le chiffre d affaires réalisé à compter de cette date est considéré comme étant réalisé dans les zones telles qu elles existaient antérieurement à cette date. 7. En cas de transfert postérieur au 1 er janvier 2007 d une entreprise initialement implantée avant le 1 er janvier 2007 en zone éligible vers une zone initialement éligible mais devenue non éligible depuis cette date, l exonération ne pourra plus s appliquer dans la nouvelle zone d implantation de l entreprise. 28 juillet

5 2. Conditions propres aux entreprises implantées dans des ZRR 8. L article 6 de la loi n du 23 février 2005 relative au développement des territoires ruraux dispose que l'impôt sur les bénéfices dont l entreprise nouvelle a été dispensée au titre d une création exclusive dans une ZRR devient immédiatement exigible, sans préjudice de l'intérêt de retard prévu à l'article 1727 décompté à partir de la date à laquelle l impôt aurait dû être acquitté, lorsque, dans un délai de cinq ans à compter de la date de création de l entreprise, cette dernière : - cesse volontairement l activité créée - et délocalise son activité dans un territoire n ayant pas la qualité de ZRR. Bien entendu, l'imposition forfaitaire annuelle dont l entreprise nouvelle a été exonérée en application de l'article 223 nonies du CGI est exigible dans les mêmes conditions. Le point de départ du délai de cinq ans est constitué par la date de création de l entreprise. En pratique, il s agit de la date d ouverture du premier exercice de l entreprise créée. Ces principes figurent dans le décret n du 24 janvier a) Notion de cessation volontaire d activité en ZRR 9. La cessation volontaire d activité en ZRR s entend de tout abandon de l ensemble de l activité industrielle, commerciale, artisanale ou non commerciale implantée dans la zone précitée qui ne serait pas dû à un évènement de force majeure. La cessation volontaire d activité se traduit : - soit par une fermeture du ou des établissements de l entreprise lorsque celle-ci ne découle pas d une impossibilité matérielle de poursuivre l activité dans le ou les établissements susvisés ; - soit par une cession de l entreprise lorsque cette cession ne résulte pas d une décision de justice ; ainsi, la cession est considérée comme due à un évènement de force majeure lorsqu elle est décidée par le tribunal dans le cadre d une procédure de redressement judiciaire ou de sauvegarde. En revanche, tel n est pas le cas lorsque l entreprise bénéficiant de l exonération prévue par l article 44 sexies perd son existence juridique du fait d une opération de restructuration. b) Délocalisation d activité hors ZRR 10. La délocalisation d une activité se traduit par un transfert physique de son lieu de réalisation. La délocalisation peut être partielle ou totale, réalisée en France ou à l étranger. Ainsi, lorsqu une entreprise initialement implantée en ZRR se délocalise en ZRU ou en zone PAT classée pour les projets industriels, l exonération prévue par l article 44 sexies est remise en cause, quand bien même cette dernière zone est éligible à l exonération. En revanche, en cas de transfert d une activité d une ZRR vers une autre ZRR, l exonération dont a bénéficié l entreprise est maintenue pour la durée restant à courir. B. ACTIVITES CONCERNEES PAR L EXONERATION 11. Sont concernées par l exonération prévue par l article 44 sexies les entreprises réalisant les activités suivantes : - activités industrielles, commerciales ou artisanales visées à l article 34 ; - activités professionnelles non commerciales exercées par des sociétés soumises à l impôt sur les sociétés qui emploient un effectif de trois salariés au moins à la clôture du premier exercice et pendant toute la période d application de l exonération ; - activités professionnelles non commerciales exercées par des entreprises soumises à l impôt sur le revenu ou à l impôt sur les sociétés qui s implantent dans les ZRR à compter du 1 er janvier 2004 ; - activités de location d établissements industriels et commerciaux munis de leurs équipements visées au 5 du I de l article 35, lorsque les immeubles donnés en location sont situés en ZRR juillet 2009

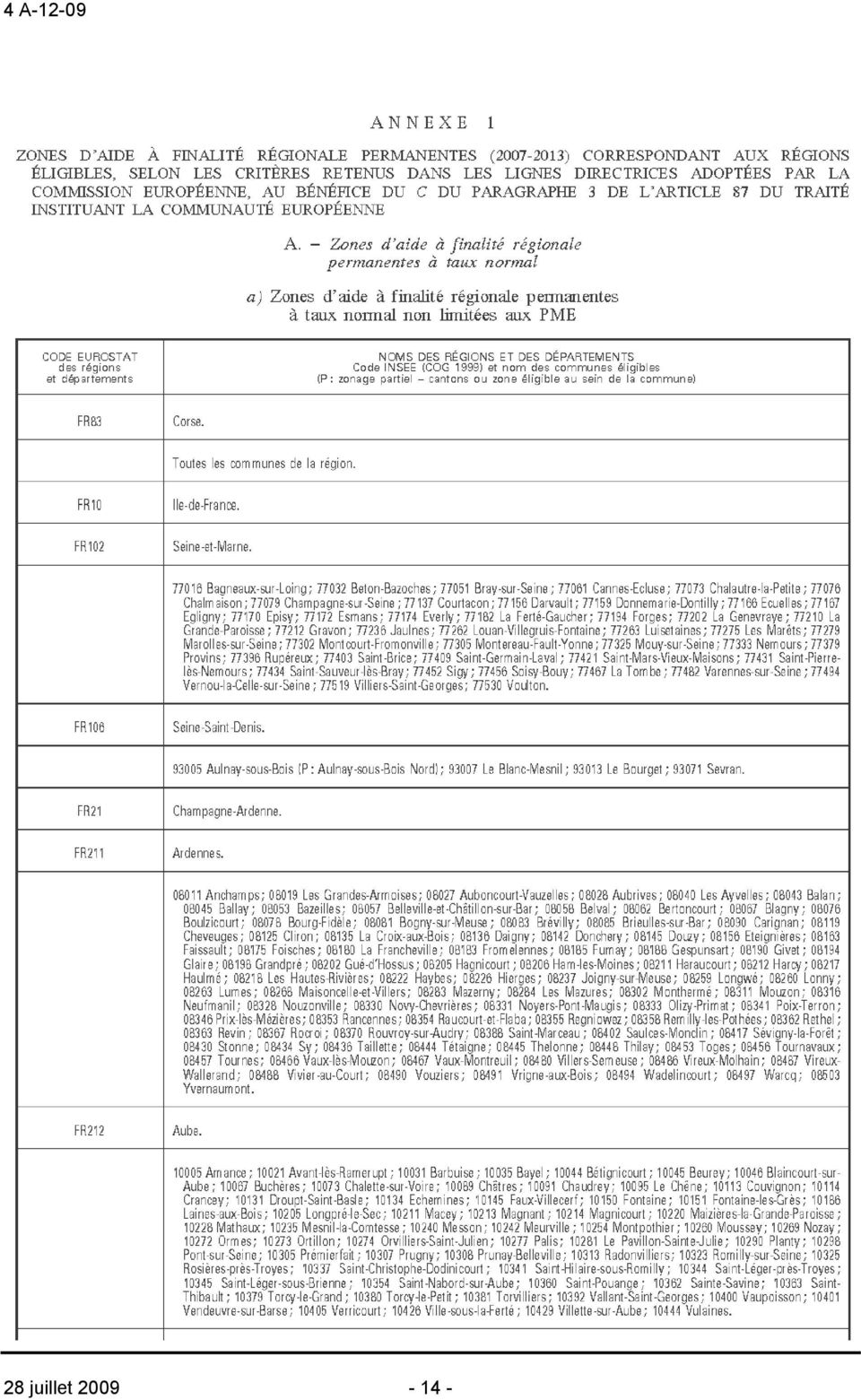

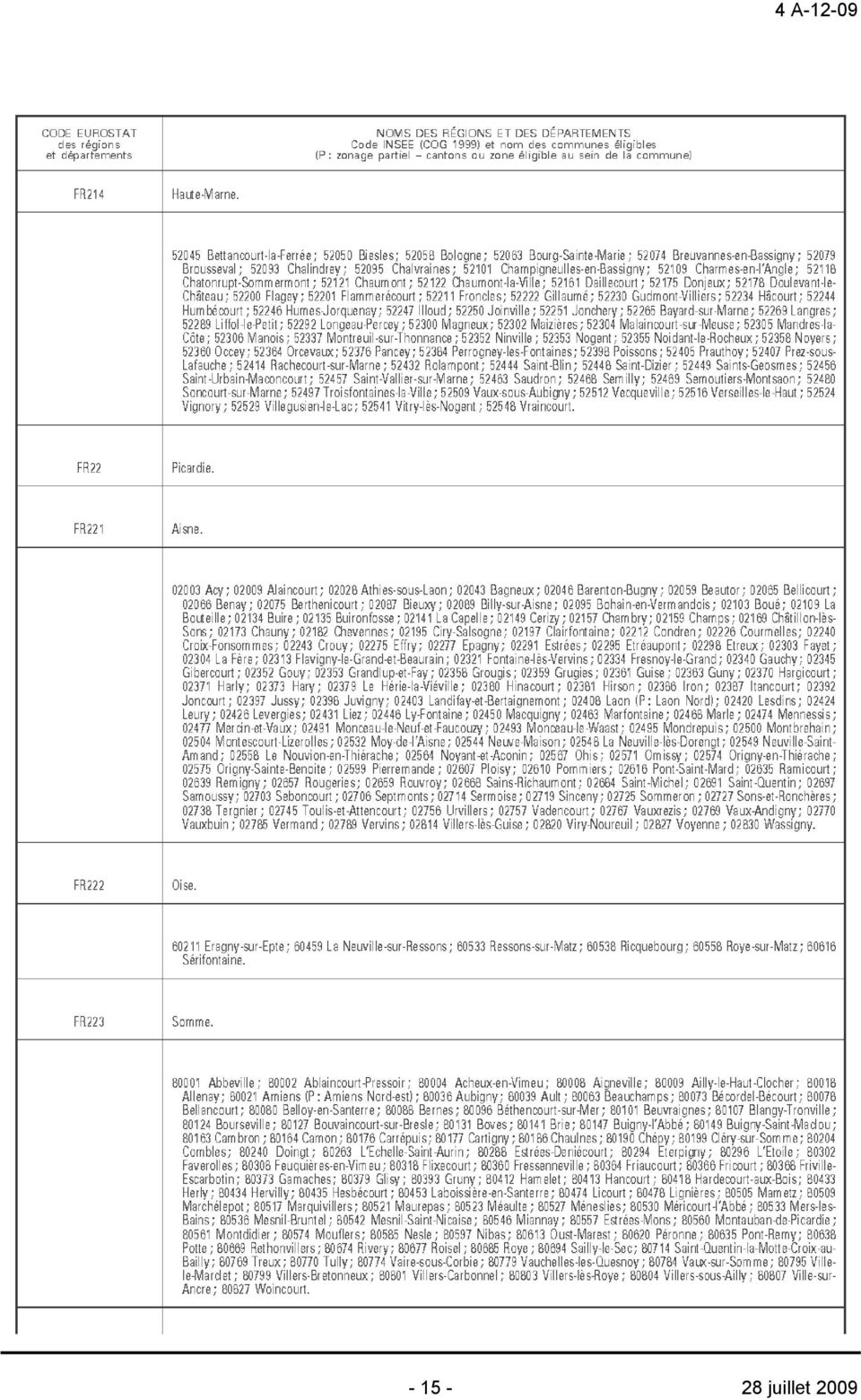

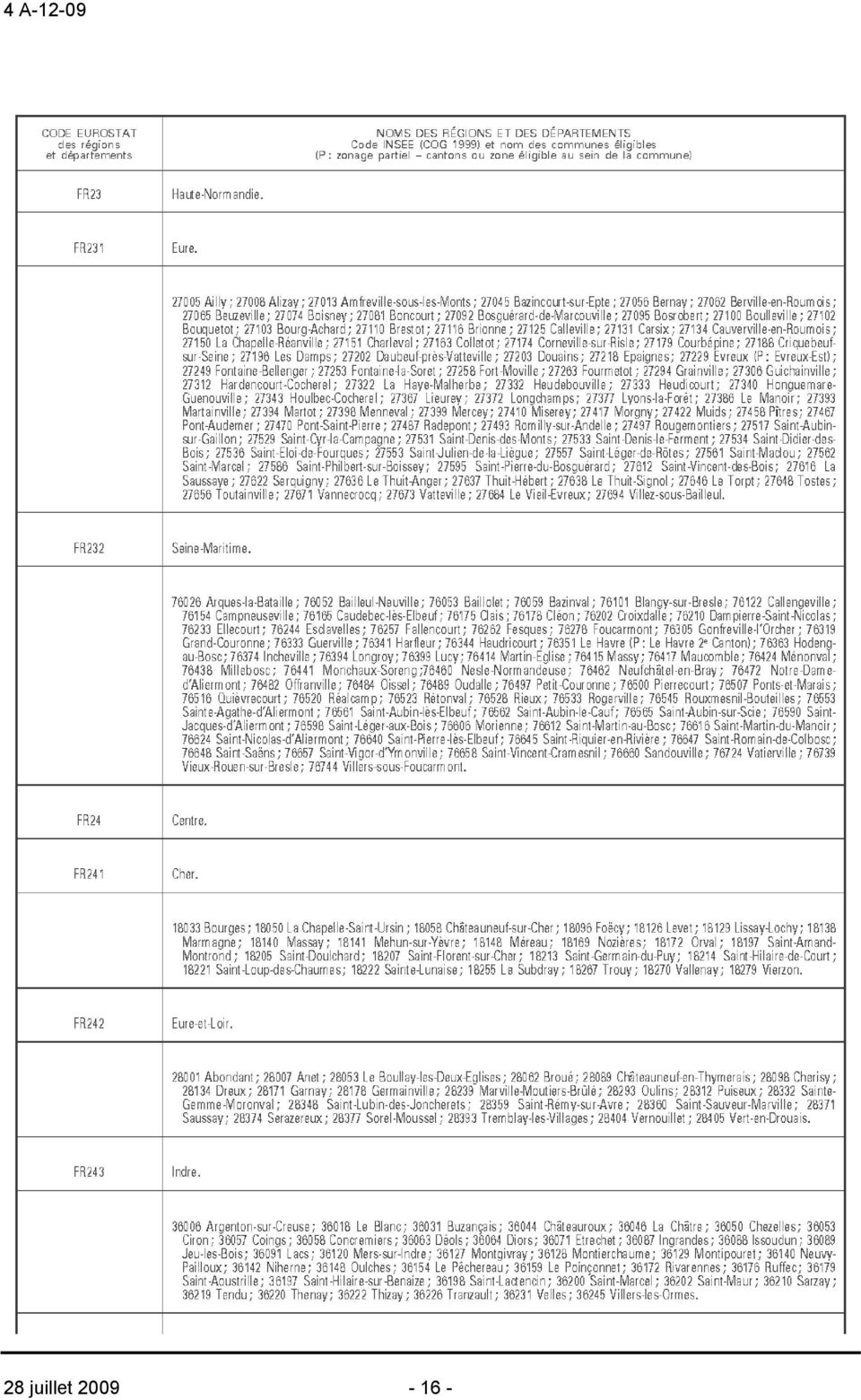

6 12. Sont expressément exclues du dispositif : les activités de gestion ou de location d immeubles nus ou meublés à l exception des locations précitées, les activités bancaires et financières, les activités d assurance et les activités de pêche maritime. C. PERIODE DE CREATION A RETENIR POUR L APPLICATION DE L EXONERATION 13. Antérieurement aux modifications introduites par la LFR 2006, l exonération prévue par l article 44 sexies s appliquait : - entre le 1 er janvier 1995 et le 31 décembre 2009 dans les zones PAT classées pour les projets industriels et dans les ZRU mentionnées à l article 1466 A-I bis (premier zonage) ; - entre le 23 novembre 2005 et le 31 décembre 2006 dans les ZRR visées au I de l article 1465 A ; - entre le 1 er janvier 1997 et le 31 décembre 2009 dans les ZRU mentionnées à l article 1466 A-I ter (deuxième zonage) ; - entre le 1 er janvier 1995 et le 31 décembre 2006 dans les TRDP ; - entre le 1 er janvier 1995 et le 31 décembre 2008 dans les «anciennes» ZRR mentionnées au huitième alinéa du II de l article 1465 A (cf. annexe IV). Section 2 : Dispositions applicables aux créations intervenues à compter du 1 er janvier 2007 A. ZONES CONCERNEES PAR L EXONERATION 1. Définition des zones éligibles 14. L exonération prévue par l article 44 sexies s applique, pour les créations intervenues à compter du 1 er janvier 2007, notamment dans les zones d aide à finalité régionale (AFR). Ces nouvelles zones se substituent désormais aux zones PAT classées pour les projets industriels et aux TRDP, lesquels sont arrivés à échéance le 31 décembre Par conséquent, les opérations effectuées à compter du 1 er janvier 2007 dans ces dernières zones désormais non reconnues n ouvrent plus droit aux dispositions de l article 44 sexies. Néanmoins, les exonérations en cours dans les zones PAT classées pour les projets industriels et dans les TRDP s appliquent jusqu à leur terme. Par ailleurs, les exonérations pour création d entreprise dans les ZRU mentionnées à l article 1466 A-I bis ne s appliquent plus, dès lors qu elles arrivent à leur terme au plus tard le 31 décembre Enfin, les exonérations applicables dans les ZRU mentionnées à l article 1466 A-I ter et dans les ZRR ne sont pas modifiées par les nouvelles dispositions de la LFR Toutefois, les anciennes ZRR mentionnées au huitième alinéa du II de l article 1465 A sont reconduites pour une année supplémentaire, soit jusqu au 31 décembre 2008 (article 70 de la loi de finances pour 2007). 2. Délimitation des zones AFR 15. Le zonage AFR comporte différents types de zones. Ainsi, certaines zones ne seront délimitées qu à titre temporaire jusqu au 31 décembre 2008 (AFR transitoires). Ces zones regrouperont une partie des zones anciennement éligibles à la PAT classées pour les projets industriels mais ne remplissant plus les conditions d éligibilité au nouveau zonage. En conséquence, dans ces zones, l exonération prévue à l article 44 sexies ne sera applicable que pour les opérations réalisées jusqu au 31 décembre A contrario, certaines zones pourront être intégrées dans le nouveau zonage a posteriori. La liste des zones AFR est fixé par le décret n du 7 mai 2007 relatif aux zones d aide à finalité régionale et aux zones d aide à l investissement des petites et moyennes entreprises. 28 juillet

; - entre le 23 novembre 2005 et le 31 décembre 2006 dans les ZRR visées au I de l article")

7 B. ACTIVITES CONCERNEES PAR L EXONERATION 16. La LFR 2006 ne modifie pas le champ d application des activités susceptibles de bénéficier de l exonération prévue par l article 44 sexies. Toutefois, le règlement afférent aux aides de minimis auquel est désormais soumise l exonération prévue par l article 44 sexies (cf. n os 18 à 20) prévoit des exclusions sectorielles spécifiques (cf. notamment annexes I et II). Les activités exclues par le règlement afférent aux aides de minimis précité sont mentionnées dans une instruction à paraître relative aux conditions d application de ce règlement. C. PERIODE DE CREATION A RETENIR POUR L APPLICATION DE L EXONERATION 17. Pour les créations intervenant à compter du 1 er janvier 2007, l exonération prévue par l article 44 sexies s applique aux créations réalisées : - jusqu au 31 décembre 2009 dans les zones AFR ; cependant, elle ne s applique dans les zones AFR transitoires que pour les opérations réalisées jusqu au 31 décembre 2008 (cf. n 15) ; - jusqu au 31 décembre 2009 dans les ZRU mentionnées à l article 1466 A-I ter et dans les ZRR mentionnées au I de l article 1465 A ; - jusqu au 31 décembre 2008 dans les anciennes ZRR visées au huitième alinéa du II de l article 1465 A. CHAPITRE 2 : PLAFONNEMENT DES AVANTAGES 18. Les conditions de plafonnement de l exonération prévue par l article 44 sexies ont été modifiées successivement par les articles 87 de la LFR 2006 et 45 de la LFR Pour les exercices clos jusqu au 31 décembre 2006, quelle que soit la date de création de l entreprise, la LFR 2007 maintient la règle selon laquelle l exonération prévue par l article 44 sexies dont bénéficie l entreprise est soumise au plafonnement mentionné au IV de l article précité. Ce plafond de bénéfice exonéré est de euros par période de trente six mois. 20. Pour les exercices clos à compter du 1 er janvier 2007, quelle que soit la date de création de l entreprise, l exonération prévue par l article 44 sexies est désormais subordonnée exclusivement au respect du règlement (CE) n 1998/2006 de la commission du 15 décembre 2006 concernant l application des articles 87 et 88 du traité aux aides de minimis. Ainsi, le plafond de bénéfice exonéré de euros par période de trente six mois n est désormais plus applicable aux entreprises susvisées. Pour plus de précisions concernant les modalités d application du plafond afférent aux aides de minimis, il conviendra de se reporter à une instruction à paraître, étant précisé que l article 14 de la loi n du 4 février 2009 de finances rectificative pour 2009, a porté le montant brut d un certain nombre d aides, dont celle prévue à l article 44 sexies, à euros pour les aides octroyées entre le 1 er janvier 2009 et le 31 décembre Ce plafond s apprécie en additionnant les aides octroyées entre le 1 er janvier 2008 et le 31 décembre Les encadrements communautaires prévus par l article 87 de la LFR 2006 pour les entreprises créées à partir du 1 er janvier 2007 ne sont pas applicables puisqu ils ont été remis en cause par l article 45 de la LFR 2007 instituant le règlement (CE) n 1998/2006 de la commission du 15 décembre 2006 concernant l application des articles 87 et 88 du traité aux aides de minimis juillet 2009

8 CHAPITRE 3 : ENTREE EN VIGUEUR 22. Les nouvelles dispositions de l article 44 sexies sont applicables : - aux opérations de création réalisées à compter du 1 er janvier 2007, s agissant du champ d application de l exonération ; - aux exercices clos à compter du 1 er janvier 2007, s agissant du plafonnement de l exonération. Dès lors, les créations intervenues jusqu au 31 décembre 2006 et ouvrant droit à une période d exonération qui s achève postérieurement à cette date demeurent, au titre de leurs seuls exercices clos jusqu à cette date, soumises aux dispositions de l article 44 sexies antérieures à la fois à la LFR 2006 et à la LFR Annoter : BOI 4 A-6-01, BOI 4 A-6-03, 4 A-9-03, 4 A-6-04 et 4 A La Directrice de la législation fiscale Marie-Christine LEPETIT 28 juillet

9 Annexe I Définition des navires civils dont la construction est exclue du régime d exonération prévu par l article 44 sexies On entend par navire civil : les navires d'au moins 100 tonnes brutes utilisés pour le transport de passagers et/ou de marchandises ; les navires d'au moins 100 tonnes brutes utilisés pour assurer un service spécialisé (par exemple: dragueurs et brise-glaces) ; les remorqueurs de 365 kw et plus ; les bateaux de pêche d'au moins 100 tonnes brutes destinés à être exportés en dehors de la Communauté ; les coques en cours de finition des navires précités, flottantes et mobiles. Aux fins de ce qui précède, on entend par «navire autopropulsé» tout navire qui, grâce à son système permanent de propulsion et de direction, possède toutes les caractéristiques d'autonavigabilité en haute mer. Sont exclus les navires militaires (c'est-à-dire les navires qui, du fait de leurs capacités et de leurs caractéristiques structurelles fondamentales, sont exclusivement destinés à des utilisations militaires, tels que les bâtiments de guerre et autres navires à capacité offensive ou défensive) et les modifications faites ou les dispositifs ajoutés à d'autres navires à des fins exclusivement militaires, à condition que les mesures ou les pratiques appliquées à ces navires, à ces modifications ou à ces ajouts ne constituent pas des actions déguisées en faveur de la construction navale marchande et incompatibles avec le présent règlement juillet 2009

10 Annexe II Produits agricoles (annexe I au Traité CE) ANNEXE I LISTE prévue à l'article 32 du traité (1) Numéros de la nomenclature de Bruxelles (2) Désignation des produits Chapitre 1 Chapitre 2 Chapitre 3 Chapitre 4 Chapitre 5, Chapitre 5, Chapitre 6 Chapitre 7 Chapitre 8 Animaux vivants Viandes et abats comestibles Poissons, crustacés et mollusques Lait et produits de la laiterie; œufs d'oiseaux; miel naturel Boyaux, vessies et estomacs d'animaux, entiers ou en morceaux, autres que ceux de poissons Produits d'origine animale, non dénommés ni compris ailleurs; animaux morts des chapitres 1 ou 3, impropres à la consommation humaine Plantes vivantes et produits de la floriculture Légumes, plantes, racines et tubercules alimentaires Fruits comestibles; écorces d'agrumes et de melons Chapitre 9 Café, thé et épices, à l'exclusion du maté (no 09.03) Chapitre 10 Chapitre 11 Chapitre 12 Chapitre 13, ex Chapitre 15, Chapitre 15, Céréales Produits de la minoterie; malt; amidons et fécules; gluten; inuline Graines et fruits oléagineux; graines, semences et fruits divers; plantes industrielles et médicinales; pailles et fourrages Pectine Saindoux et autres graisses de porc pressées ou fondues; graisse de volailles pressée ou fondue Suifs (des espèces bovines, ovine et caprine) bruts ou fondus, y compris les suifs dits «premiers jus» Chapitre 15, Stéarine solaire; oléo-stéarine; huile de saindoux et oléo-margarine non émulsionnée, sans mélange ni aucune préparation Chapitre 15, Chapitre 15, Chapitre 15, Chapitre 15, Chapitre 15, Graisses et huiles de poissons et de mammifères marins même raffinées Huiles végétales fixes, fluides ou concrètes, brutes, épurées ou raffinées Graisses et huiles animales ou végétales hydrogénées, même raffinées mais non préparées Margarine, simili-saindoux et autres graisses alimentaires préparées Résidus provenant du traitement des corps gras ou de cires animales ou végétales 28 juillet

11 (1) Numéros de la nomenclature de Bruxelles Chapitre 16 Chapitre 17, Chapitre 17, Chapitre 17, Chapitre 17, Chapitre 18, Chapitre 18, Chapitre 20 Chapitre 22, (2) Désignation des produits Préparations de viandes, de poissons, de crustacés et de mollusques Sucres de betterave et de canne, à l'état solide Autres sucres; sirops; succédanés du miel, même mélangés de miel naturel; sucres et mélasses caramélisés Mélasses, même décolorées Sucres, sirops et mélasses aromatisés ou additionnés de colorants (y compris le sucre vanillé ou vanilliné), à l'exception des jus de fruits additionnés de sucre en toutes proportions Cacao en fèves et brisures de fèves, brutes ou torréfiées Coques, pelures, pellicules et déchets de cacao Préparations de légumes, de plantes potagères, de fruits et d'autres plantes ou parties de plantes Moûts de raisins partiellement fermentés, même mutés autrement qu'à l'alcool Vins de raisins frais; moûts de raisins frais mutés à l'alcool (y compris les mistelles) Cidre, poiré, hydromel et autres boissons fermentées ex ex ex Chapitre 23 Chapitre 24, Chapitre 45, Alcool éthylique, dénaturé ou non, de tous titres, et obtenu à partir de produits agricoles figurant à l'annexe I du traité, à l'exclusion des eaux-de-vie, liqueurs et autres boissons spiritueuses, préparations alcooliques composées (dites «extraits concentrés») pour la fabrication de boissons Vinaigres comestibles et leurs succédanés comestibles Résidus et déchets des industries alimentaires; aliments préparés pour animaux Tabacs bruts ou non fabriqués; déchets de tabac Liège naturel brut et déchets de liège; liège concassé, granulé ou pulvérisé Chapitre 54, Lin brut, roui, teillé, peigné, ou autrement traité, mais non filé; étoupes et déchets (y compris les effilochés) Chapitre 57, Chanvre (Cannabis sativa) brut, roui, teillé, peigné ou autrement traité, mais non filé; étoupes et déchets (y compris les effilochés) juillet 2009

12 Annexe III 28 juillet

13 juillet 2009

14 28 juillet

15 juillet 2009

16 28 juillet

17 juillet 2009

18 28 juillet

19 juillet 2009

20 28 juillet

21 juillet 2009

22 28 juillet

23 juillet 2009

24 28 juillet

25 juillet 2009

26 28 juillet

27 juillet 2009

28 28 juillet

29 juillet 2009

30 28 juillet

31 juillet 2009

32 28 juillet

33 juillet 2009

34 28 juillet

35 juillet 2009

36 28 juillet

37 juillet 2009

38 28 juillet

39 juillet 2009

40 28 juillet

41 Annexe IV TABLEAU RECAPITULATIF DES ZONES ELIGIBLES A L ARTICLE 44 SEXIES EN FONCTION DE LA DATE DE L OPERATION Territoire de réalisation de l'opération Zones PAT classées pour les projets industriels Date de réalisation de l'opération /11/ /11/ oui oui oui non non TRDP oui oui oui non non Zones AFR transitoires non non non oui non Zones AFR permanentes non non non oui oui ZRU mentionnées à l'article 1466 A-I bis ZRU mentionnées à l'article 1466 A-I ter ZRR issues du décret n non retenues dans le décret n ZRR issues du décret n retenues dans le décret n ZRR issues du décret n et non retenues dans le décret n oui oui oui non non non oui oui oui oui oui oui oui oui non oui oui oui oui oui non non oui oui oui juillet 2009

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

25 mars 2015, au plus tard à 16 heures

FONDS DE STRUCTURATION DES FILIERES ISSUES DE L AGRICULTURE BIOLOGIQUE FONDS AVENIR BIO APPEL A PROJETS N 11 Date de lancement de l appel à projets : 17 Février 2015 Date et heure limite de réception Pour

FONDS DE STRUCTURATION DES FILIERES ISSUES DE L AGRICULTURE BIOLOGIQUE FONDS AVENIR BIO APPEL A PROJETS N 11 Date de lancement de l appel à projets : 17 Février 2015 Date et heure limite de réception Pour

LISTE V AU PROTOCOLE A MAROC. Description des produits

LISTE V AU PROTOCOLE A MAROC 04.03 Babeurre, lait et crème caillés, yoghourt, képhir et autres laits et crèmes fermentés ou acidifiés, même concentrés ou additionnés de sucre ou d'autres édulcorants ou

LISTE V AU PROTOCOLE A MAROC 04.03 Babeurre, lait et crème caillés, yoghourt, képhir et autres laits et crèmes fermentés ou acidifiés, même concentrés ou additionnés de sucre ou d'autres édulcorants ou

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

LA RÈGLE DU PLAFOND DE MINIMIS

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 83 DU 9 DECEMBRE 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-5-11 INSTRUCTION DU 25 NOVEMBRE 2011 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

BULLETIN OFFICIEL DES IMPÔTS N 83 DU 9 DECEMBRE 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-5-11 INSTRUCTION DU 25 NOVEMBRE 2011 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

AVANT-PROPOS. Directeur de la Division de la statistique de la FAO

AVANT-PROPOS L Annuaire statistique de la FAO fournit une sélection d indicateurs par pays sur l alimentation et l agriculture. Les données proviennent de FAOSTAT, la base de données statistique de l Organisation

AVANT-PROPOS L Annuaire statistique de la FAO fournit une sélection d indicateurs par pays sur l alimentation et l agriculture. Les données proviennent de FAOSTAT, la base de données statistique de l Organisation

Les incitations fiscales à l investissement dans les PME

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 100 DU 24 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-7-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

BULLETIN OFFICIEL DES IMPÔTS N 100 DU 24 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-7-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

Incitations fiscales à l investissement dans les PME

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

SPECIAL LOI DE FINANCES 2015

SUPPLEMENT JANVIER 2015 SPECIAL LOI DE FINANCES 2015 DUO SOLUTIONS A SELECTIONNÉ POUR VOUS DANS LA LOI DE FINANCES POUR 2015 ET DANS LA LOI DE FINANCES RECTIFICATIVE POUR 2014 LES MESURES QUI VOUS CONCERNENT.

SUPPLEMENT JANVIER 2015 SPECIAL LOI DE FINANCES 2015 DUO SOLUTIONS A SELECTIONNÉ POUR VOUS DANS LA LOI DE FINANCES POUR 2015 ET DANS LA LOI DE FINANCES RECTIFICATIVE POUR 2014 LES MESURES QUI VOUS CONCERNENT.

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 47 DU 19 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 17 AVRIL 2012 8 M-3-12 PLUS-VALUES IMMOBILIERES ET PLUS-VALUES SUR BIENS MEUBLES. AMENAGEMENT

BULLETIN OFFICIEL DES IMPÔTS N 47 DU 19 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 17 AVRIL 2012 8 M-3-12 PLUS-VALUES IMMOBILIERES ET PLUS-VALUES SUR BIENS MEUBLES. AMENAGEMENT

NOTE SUR LA FISCALITÉ DU FONDS

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

Allégations relatives à la teneur nutritive

Allégations relatives à la teneur nutritive Mots utilisés dans les allégations relatives à la teneur nutritive Ce que le mot signifie Exemples Sans Faible Réduit Source de Léger Une quantité insignifiante

Allégations relatives à la teneur nutritive Mots utilisés dans les allégations relatives à la teneur nutritive Ce que le mot signifie Exemples Sans Faible Réduit Source de Léger Une quantité insignifiante

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2011

2041 GV N 50988#09 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2011 RÉSIDENCE ALTERNÉE DES ENFANTS MINEURS (BOI 5 B-3-04) Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation

2041 GV N 50988#09 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2011 RÉSIDENCE ALTERNÉE DES ENFANTS MINEURS (BOI 5 B-3-04) Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

NOTE FISCALE DU FIP SPI PROXIMITE 2014

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

FIP ISATIS DÉVELOPPEMENT N 2

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 8 JUILLET 2011 6 E-7-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 8 JUILLET 2011 6 E-7-11 CONTRIBUTION ECONOMIQUE TERRITORIALE. COTISATION FONCIERE DES ENTREPRISES. CHAMP D APPLICATION. BASE D IMPOSITION. (C.G.I.,

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 8 JUILLET 2011 6 E-7-11 CONTRIBUTION ECONOMIQUE TERRITORIALE. COTISATION FONCIERE DES ENTREPRISES. CHAMP D APPLICATION. BASE D IMPOSITION. (C.G.I.,

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

CHAPITRE 17 SUCRES ET SUCRERIES

C17/1 CHAPITRE 17 SUCRES ET SUCRERIES Note : 1. Le présent chapitre ne comprend pas : a) les sucreries contenant du cacao (n 18.06) ; b) les sucres chimiquement purs [autres que le saccharose, le lactose,

C17/1 CHAPITRE 17 SUCRES ET SUCRERIES Note : 1. Le présent chapitre ne comprend pas : a) les sucreries contenant du cacao (n 18.06) ; b) les sucres chimiquement purs [autres que le saccharose, le lactose,

13 avril 2012. Texte Législatif Texte d'application Codification Instructions. Références et date de publication. Articles de la loi

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 6 DU 13 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-2-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION DE

BULLETIN OFFICIEL DES IMPÔTS N 6 DU 13 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-2-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION DE

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 77 DU 23 AOÛT 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-20-10 INSTRUCTION DU 12 AOÛT 2010 CREDIT D IMPOT POUR DEPENSES D EQUIPEMENT DE L HABITATION PRINCIPALE EN

BULLETIN OFFICIEL DES IMPÔTS N 77 DU 23 AOÛT 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-20-10 INSTRUCTION DU 12 AOÛT 2010 CREDIT D IMPOT POUR DEPENSES D EQUIPEMENT DE L HABITATION PRINCIPALE EN

Pour les interventions des régions : article L.4211-1 du Code général des collectivités territoriales

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

L éligibilité des investissements intermédiés dans le capital des PME :

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

AIDES A LA CREATION REPRISE D ENTREPRISE

AIDES A LA CREATION REPRISE D ENTREPRISE FINANCEMENT SUBVENTIONS COTISATIONS SOCIALES DE L EXPLOITANT AIDES A L EMPLOI EXONERATIONS FISCALES AIDES AU CONSEIL PCE (Prêt à la Création d Entreprise) FINANCEMENT

AIDES A LA CREATION REPRISE D ENTREPRISE FINANCEMENT SUBVENTIONS COTISATIONS SOCIALES DE L EXPLOITANT AIDES A L EMPLOI EXONERATIONS FISCALES AIDES AU CONSEIL PCE (Prêt à la Création d Entreprise) FINANCEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

Comment réduire son ISF grâce à l investissement dans les PME

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

ENTREPRISE ET CREDITS D IMPOT. Salon des entrepreneurs 5 février 2014

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

TARIF DES DOUANES - ANNEXE IV - 1

TARIF DES DOUANES - ANNEXE IV - 1 Section IV PRODUITS DES INDUSTRIES ALIMENTAIRES; BOISSONS, LIQUIDES ALCOOLIQUES ET VINAIGRES; TABACS ET SUCCÉDANÉS DE TABAC FABRIQUÉS Note. 1. Dans la présente Section,

TARIF DES DOUANES - ANNEXE IV - 1 Section IV PRODUITS DES INDUSTRIES ALIMENTAIRES; BOISSONS, LIQUIDES ALCOOLIQUES ET VINAIGRES; TABACS ET SUCCÉDANÉS DE TABAC FABRIQUÉS Note. 1. Dans la présente Section,

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Ordonnance du DFI sur les sucres, les denrées alimentaires sucrées et les produits à base de cacao

Ordonnance du DFI sur les sucres, les denrées alimentaires sucrées et les produits à base de cacao du 23 novembre 2005 Le Département fédéral de l intérieur (DFI), vu les art. 4, al. 2, 26, al. 2 et 5,

Ordonnance du DFI sur les sucres, les denrées alimentaires sucrées et les produits à base de cacao du 23 novembre 2005 Le Département fédéral de l intérieur (DFI), vu les art. 4, al. 2, 26, al. 2 et 5,

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Panorama des exonérations

À jour au 1 er avril 2014 ( ) Panorama des exonérations et des aides à l emploi Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 EXONÉRATIONS et

À jour au 1 er avril 2014 ( ) Panorama des exonérations et des aides à l emploi Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 EXONÉRATIONS et

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

CIRCULAIRE N Mesdames et Messieurs les préfets de régions et de départements

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

LETTRE D INFORMATION FISCALE N 5-2015 9 février 2015

C LETTRE D INFORMATION FISCALE N 5-2015 9 février 2015 BOFIP / IMPOT SUR LE REVENU Location d une partie de l habitation principale : plafonds de loyer «raisonnable» en 2015 Les profits provenant de la

C LETTRE D INFORMATION FISCALE N 5-2015 9 février 2015 BOFIP / IMPOT SUR LE REVENU Location d une partie de l habitation principale : plafonds de loyer «raisonnable» en 2015 Les profits provenant de la

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

#94 NEWS FISCALITÉ LOI DE FINANCES RECTIFICATIVE 2014. La LFR 2014 a procédé à certains ajustements techniques :

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

Plan de soutien à l élevage français

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

MAÎTRISER LA LECTURE DES ÉTIQUETTES NUTRITIONNELLES

MAÎTRISER LA LECTURE DES ÉTIQUETTES NUTRITIONNELLES Par Marie-Christine Parent, stagiaire en diététique AU MENU Retour sur le sondage Vision de la saine alimentation Qu est-ce que l étiquetage nutritionnel?

MAÎTRISER LA LECTURE DES ÉTIQUETTES NUTRITIONNELLES Par Marie-Christine Parent, stagiaire en diététique AU MENU Retour sur le sondage Vision de la saine alimentation Qu est-ce que l étiquetage nutritionnel?

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

COMMUNIQUE DU DEPARTEMENT DU COMMERCE EXTERIEUR *** AVIS AUX IMPORTATEURS N 04/13

Royaume du Maroc Ministère de l Industrie, du Commerce et des Nouvelles Technologies Département du Commerce Extérieur Direction de la Politique des Echanges Commerciaux COMMUNIQUE DU DEPARTEMENT DU COMMERCE

Royaume du Maroc Ministère de l Industrie, du Commerce et des Nouvelles Technologies Département du Commerce Extérieur Direction de la Politique des Echanges Commerciaux COMMUNIQUE DU DEPARTEMENT DU COMMERCE

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 F-1-09 N 2 du 5 JANVIER 2009 OPTIONS DE SOUSCRIPTION OU D ACHAT D ACTIONS. COMMENTAIRES DES ARTICLES 38, 39, 43 ET 62 DE LA LOI

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 F-1-09 N 2 du 5 JANVIER 2009 OPTIONS DE SOUSCRIPTION OU D ACHAT D ACTIONS. COMMENTAIRES DES ARTICLES 38, 39, 43 ET 62 DE LA LOI

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

Cotisation sur la valeur ajoutée des entreprises (CVAE) Dégrèvement pour réduction d activité. Taxes annexes

Dégrèvement pour réduction d activité. Taxes annexes") Quand ils ne disposent d aucun local ou terrain : les redevables domiciliés en application d un contrat de domiciliation commerciale ou de tout contrat équivalent sont redevables de la cotisation minimum

Quand ils ne disposent d aucun local ou terrain : les redevables domiciliés en application d un contrat de domiciliation commerciale ou de tout contrat équivalent sont redevables de la cotisation minimum

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-3-08 N 41 du 11 AVRIL 2008 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION DE L IMPOT EN FAVEUR DE L INVESTISSEMENT DANS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-3-08 N 41 du 11 AVRIL 2008 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION DE L IMPOT EN FAVEUR DE L INVESTISSEMENT DANS

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

ISF des dirigeants et actionnaires Les bonnes questions

ISF des dirigeants et actionnaires Les bonnes questions L ISF : Un barème très élevé Seuil d imposition : 1 300 000. Tranche Taux Calcul < 800 000 0% Assiette x 0 Entre 800 000 et 1 300 000 0,50% (A x

ISF des dirigeants et actionnaires Les bonnes questions L ISF : Un barème très élevé Seuil d imposition : 1 300 000. Tranche Taux Calcul < 800 000 0% Assiette x 0 Entre 800 000 et 1 300 000 0,50% (A x

DOSSIER D INFORMATION

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

Heures supplémentaires

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28