Présentation du régime de consolidation du recouvrement de la TVA par un groupe. Bureau GF2A et DGE

|

|

|

- Gabriel Marchand

- il y a 8 ans

- Total affichages :

Transcription

1 Présentation du régime de consolidation du recouvrement de la TVA par un groupe Bureau GF2A et DGE

2 Le principe : article 50 de la loi n du 29 décembre 2010 rectificative pour 2010 Une société assujettie à la TVA désignée «tête de groupe» déclare et liquide le montant net de la TVA dû par un groupe ou constate, s il y a lieu, le crédit de TVA du groupe ; Chaque entité du groupe, y compris la tête de groupe, conserve sa qualité d assujetti et ses propres obligations déclaratives. Cependant, celles-ci ne sont accompagnées d aucun paiement ou de demandes de remboursement de crédit de TVA ; Le dispositif de consolidation est entré en vigueur à compter du 1er janvier 2012 ; Décret du 20 février 2012 n relatif aux modalités d application. Au 28 septembre 2012, le BOI n est pas publié. 2

3 Le périmètre du régime de consolidation 4 conditions cumulatives : - La mère détient directement ou indirectement plus de 50 % du capital ou des droits de vote des filiales de façon continue sur la période d où prérequis : des tableaux 2059 F,G,H, et I de la liasse fiscale correctement servis et télédéclarés via TDFC - Appartenir à la DGE ; - Clôturer les exercices comptables à la même date ; - Relever du régime réel normal d'imposition en matière de TVA. 3

4 Un dispositif optionnel La société «tête de groupe» formule l option par voie papier auprès de la DGE. Elle joint à cette déclaration l accord des filles. L option couvre au minimum deux exercices. A compter du troisième exercice comptable : l option peut être dénoncée dans le délai d un mois qui suit la clôture de l exercice ; exclusion de certains membres ou introduction de nouveaux membres possible. 4

5 Un dispositif optionnel L'option prend effet à compter du 1er jour du 1er exercice comptable qui suit celui au cours duquel elle a été exprimée. Le premier exercice comptable concerné par le dispositif est celui clos au 31 janvier Effet au 01/02/2012 : 1er jour du 1er exercice comptable qui suit celui au cours duquel elle a été exprimée. Exemple pour les exercices comptables clos au 31/12/2012 et option exprimée en décembre Effet au 01/01/2013 : 1er jour du 1er exercice comptable qui suit celui au cours duquel elle a été exprimée. Le crédit constaté avant l'entrée dans le groupe ne peut être reporté sur une déclaration déposée durant l'application du régime de groupe. Il est remboursé à la société qui l'a constaté. 5

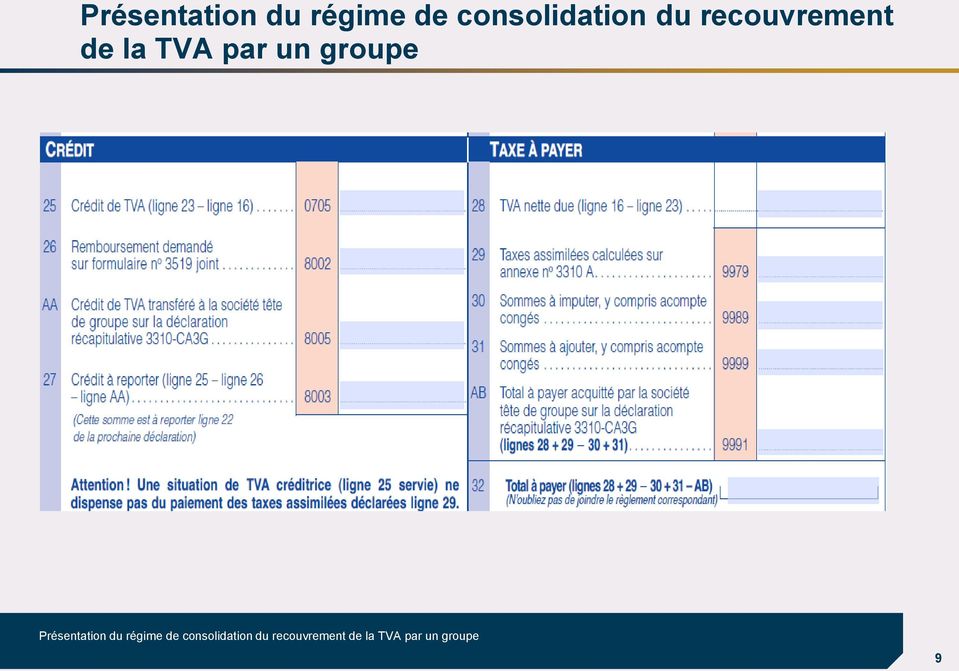

6 Les modalités déclaratives Pour les sociétés «membre» : elles continuent de déposer une déclaration 3310 CA3 et l annexe 3310 en tant que membre du groupe (à déposer aux dates limite actuelles). La déclaration sera égale à «0» dès lors qu aucun paiement ni aucune demande de remboursement de crédit de TVA ne sera associée à ces déclarations. Cas particulier : le crédit de TVA constaté avant l'entrée dans le groupe ne peut être reporté sur une déclaration déposée durant l'application du régime de groupe. Il est remboursé à la société membre. 6

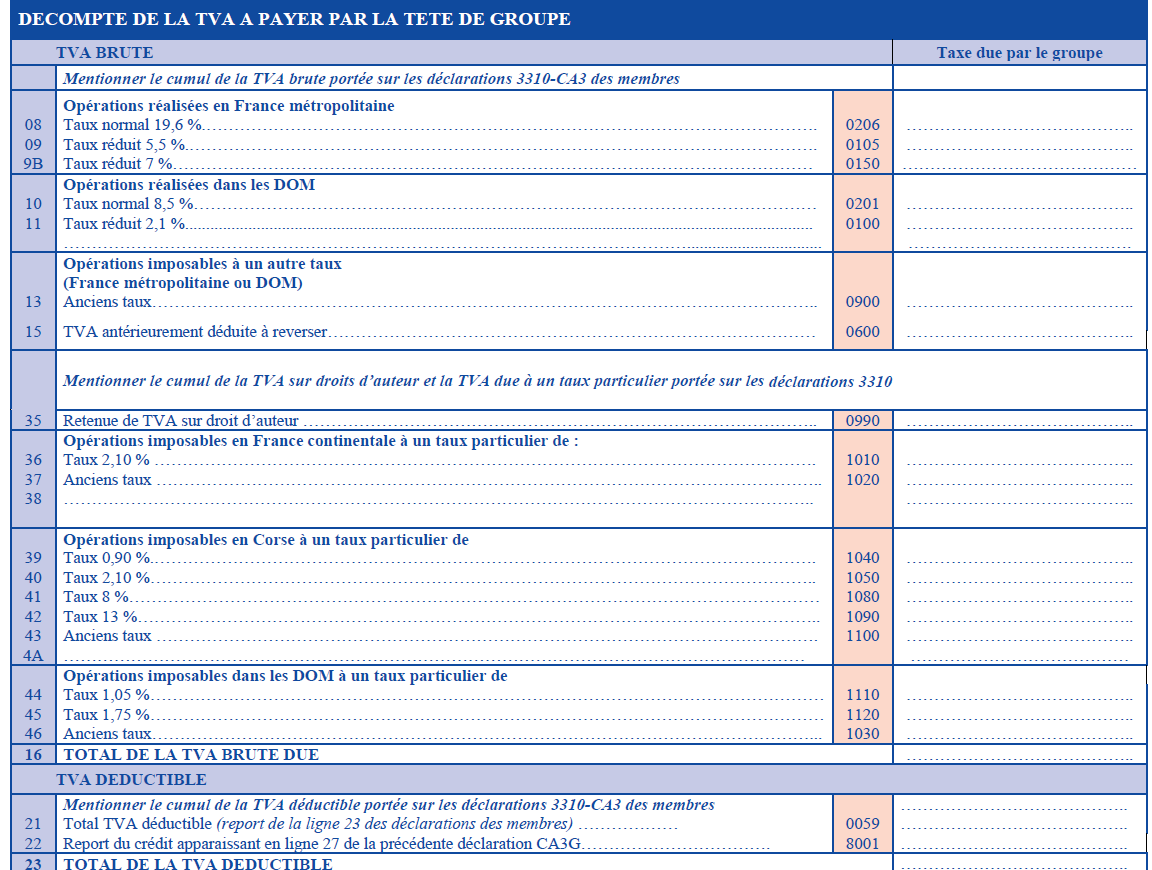

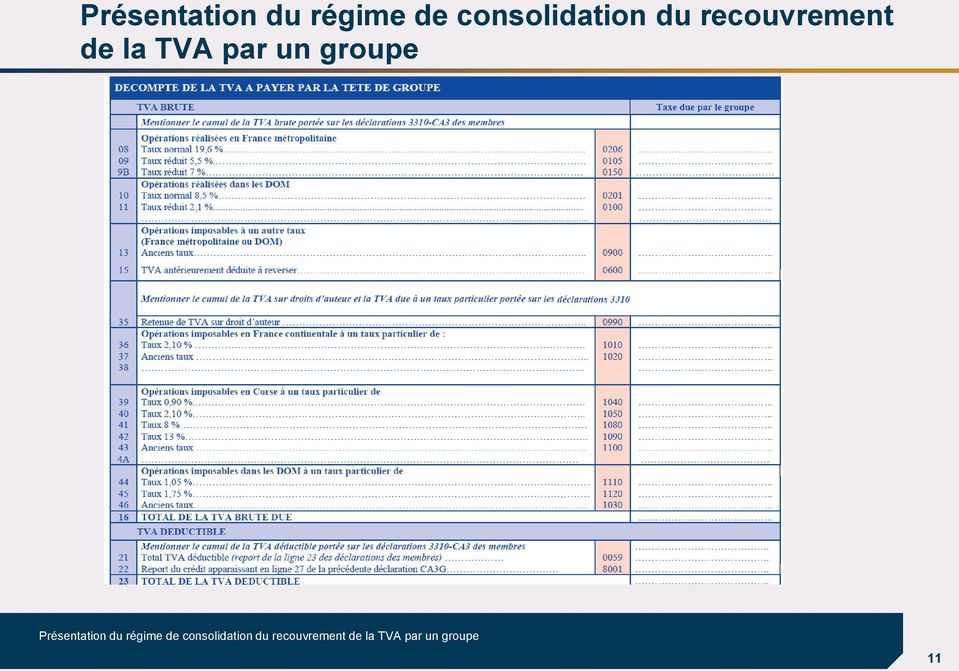

7 Pour la société «tête de groupe» : il est prévu un dépôt par voie papier d une déclaration périmètre 3310 CA3P disponible sur impots.gouv.fr ; il est proposé aux entreprises de transmettre la déclaration périmètre 3310 CA3P sous la forme d un fichier dématérialisé.csv (protocole de transmission en cours de finalisation) ; Prendre l attache de l IFU le plus tôt possible pour que soient validée l appartenance à la DGE dépôt d une déclaration 3310 CA3 et l annexe 3310 en tant que membre du groupe, sans aucun paiement ou demande de remboursement de crédit de TVA ; dépôt d une déclaration récapitulative 3310 CA3G, accompagnée d un paiement, ou le cas échéant, d une demande le remboursement au nom du groupe (à déposer au plus tard le 24 du mois). Cette déclaration agrège la TVA due et déductible de chaque entité du groupe. 7

, celles-ci doivent cocher impérativement la case cicontre (y")

8 Les formulaires déclaratifs Extrait de la déclaration CA3 membre Intitulé de la case 0005 sur le formulaire CA3 présenté en ligne aux usagers EFI : ATTENTION : Ce cadre est réservé aux entreprises relevant de la DGE qui ont opté pour le régime de consolidation du recouvrement de la TVA au niveau du groupe (art 1693 ter du CGI), celles-ci doivent cocher impérativement la case cicontre (y compris la société tête de groupe en tant que membre). 8

9 9

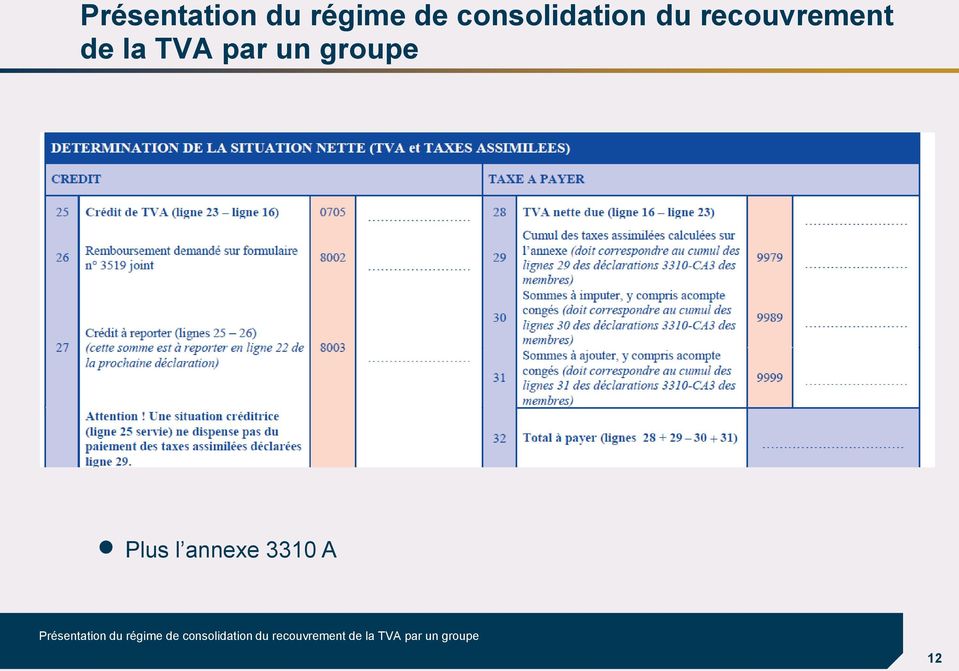

10 Extrait de la déclaration CA3G tête de groupe 10

11 11

12 Plus l annexe 3310 A 12

13 L offre de téléprocédures L offre de téléprocédures pour la TVA groupe (déclaration des sociétés membres et déclaration récapitulative par la tête de groupe) est opérationnelle en mode EFI et EDI. 13

est")

SOMMAIRE. Page 2 sur 26

Fiche FOCUS Les téléprocédures Effectuer une demande d adhésion (en 3 étapes) et Déclarer les comptes bancaires (en une étape) Page 1 sur 26 Les téléprocédures Fiche FOCUS : Effectuer une demande d adhésion

Fiche FOCUS Les téléprocédures Effectuer une demande d adhésion (en 3 étapes) et Déclarer les comptes bancaires (en une étape) Page 1 sur 26 Les téléprocédures Fiche FOCUS : Effectuer une demande d adhésion

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Débats et Prospectives

Débats et Prospectives CONSOLIDATION DE LA TVA : UNE PREMIERE ETAPE VERS LE «GROUPE TVA» Très tôt dans le droit communautaire de la TVA est apparue la notion de «groupe», consistant à considérer comme

Débats et Prospectives CONSOLIDATION DE LA TVA : UNE PREMIERE ETAPE VERS LE «GROUPE TVA» Très tôt dans le droit communautaire de la TVA est apparue la notion de «groupe», consistant à considérer comme

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises Désignation du représentant légal ou du mandataire habilité

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises Désignation du représentant légal ou du mandataire habilité

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE

Dispositions générales SOMMAIRE") ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

REGIME FISCAL DES GROUPES DE SOCIETES

REGIME FISCAL DES GROUPES DE SOCIETES 02/08/2012 Le droit fiscal réserve aux sociétés réunies au sein d un même groupe un régime optionnel et particulier d imposition. Ce régime permet à une société, la

REGIME FISCAL DES GROUPES DE SOCIETES 02/08/2012 Le droit fiscal réserve aux sociétés réunies au sein d un même groupe un régime optionnel et particulier d imposition. Ce régime permet à une société, la

Fiche FOCUS. Les téléprocédures. Demander une adhésion aux services en ligne (mode expert)

") Fiche FOCUS Les téléprocédures Demander une adhésion aux services en ligne (mode expert) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui s'adresse

Fiche FOCUS Les téléprocédures Demander une adhésion aux services en ligne (mode expert) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui s'adresse

DOSSIER STANDARD DE SOUSCRIPTION EDI

EDI TOUTES ENTREPRISES (horsdgeetdge) TÉLÉPAIEMENTS DES ENTREPRISES DGEmodeEDI DOSSIER STANDARD DE SOUSCRIPTION EDI Ce formulaire de souscription n est pas utilisable par les entreprises souhaitant recourir

EDI TOUTES ENTREPRISES (horsdgeetdge) TÉLÉPAIEMENTS DES ENTREPRISES DGEmodeEDI DOSSIER STANDARD DE SOUSCRIPTION EDI Ce formulaire de souscription n est pas utilisable par les entreprises souhaitant recourir

téléprocédures des professionnels

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Mieux comprendre les différentes obligations documentaires en matière de prix de transfert

Mieux comprendre les différentes obligations documentaires en matière de prix de transfert Fin juillet 2013, l Organisation de Coopération et de Développement Economiques (OCDE) présentait aux ministres

Mieux comprendre les différentes obligations documentaires en matière de prix de transfert Fin juillet 2013, l Organisation de Coopération et de Développement Economiques (OCDE) présentait aux ministres

Fiche FOCUS. Les téléprocédures

Fiche FOCUS Les téléprocédures Créer un espace et adhérer aux service (Mode de création simplifié) (accessible avec une adresse électronique / un mot de passe) Dernière mise à jour : avril 2014 Sommaire

Fiche FOCUS Les téléprocédures Créer un espace et adhérer aux service (Mode de création simplifié) (accessible avec une adresse électronique / un mot de passe) Dernière mise à jour : avril 2014 Sommaire

BNC Express EDI-TDFC

BNC Express EDI-TDFC (revenus 2014) Procédure de dématérialisation de la déclaration 2035, des tableaux OG et de la balance générale Attestation EDIFICAS n 2008.03.0200 Notice d'utilisation 1 bnc express

BNC Express EDI-TDFC (revenus 2014) Procédure de dématérialisation de la déclaration 2035, des tableaux OG et de la balance générale Attestation EDIFICAS n 2008.03.0200 Notice d'utilisation 1 bnc express

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création)

") N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

Fiche FOCUS. Les téléprocédures. Demander à remplacer le titulaire d'un service (substitution)

") Fiche FOCUS Les téléprocédures Demander à remplacer le titulaire d'un service (substitution) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui

Fiche FOCUS Les téléprocédures Demander à remplacer le titulaire d'un service (substitution) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui

Fiche FOCUS. Les téléprocédures. Créer un espace abonné SANS certificat (accessible avec une adresse électronique / un mot de passe)

") Fiche FOCUS Les téléprocédures Créer un espace abonné SANS certificat (accessible avec une adresse électronique / un mot de passe) Dernière mise à jour : juillet 2011 Sommaire 1.Présentation...3 1.1.Objet

Fiche FOCUS Les téléprocédures Créer un espace abonné SANS certificat (accessible avec une adresse électronique / un mot de passe) Dernière mise à jour : juillet 2011 Sommaire 1.Présentation...3 1.1.Objet

Fiche FOCUS. Les téléprocédures

Fiche FOCUS Les téléprocédures Créer un espace professionnel simplifié et adhérer aux services (accessible avec une adresse électronique / un mot de passe) Dernière mise à jour : avril 2015 Sommaire 1.

Fiche FOCUS Les téléprocédures Créer un espace professionnel simplifié et adhérer aux services (accessible avec une adresse électronique / un mot de passe) Dernière mise à jour : avril 2015 Sommaire 1.

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 13 K-1-04 N 25 du 9 FEVRIER 2004 TRANSFERT DES DONNEES FISCALES ET COMPTABLES (TDFC). RECUEIL VERSION 2003 NOR : BUD L 04 00022 J Bureau P 1 PRESENTATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 13 K-1-04 N 25 du 9 FEVRIER 2004 TRANSFERT DES DONNEES FISCALES ET COMPTABLES (TDFC). RECUEIL VERSION 2003 NOR : BUD L 04 00022 J Bureau P 1 PRESENTATION

Introduction et contexte légal Campagne fiscale 2015

Introduction et contexte légal Campagne fiscale 2015 Simplification administrative pour les PME - Dans le cadre des 200 mesures sur la simplification administrative, une date butoir a été fixée au 31 décembre

Introduction et contexte légal Campagne fiscale 2015 Simplification administrative pour les PME - Dans le cadre des 200 mesures sur la simplification administrative, une date butoir a été fixée au 31 décembre

Mai 2013 - n 38. Page 1 sur 5 17/05/2013. Découvrez le nouveau service d'aspone.fr :

Page 1 sur 5 Mai 2013 - n 38 Découvrez le nouveau service d'aspone.fr : "ALERTES évoluées" inclue Calendrier télédéclaratif et son échéancier... Rappel : nouvelle adresse WEBMAIL : https://www.aspone.fr/webmail

Page 1 sur 5 Mai 2013 - n 38 Découvrez le nouveau service d'aspone.fr : "ALERTES évoluées" inclue Calendrier télédéclaratif et son échéancier... Rappel : nouvelle adresse WEBMAIL : https://www.aspone.fr/webmail

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Saisie en ligne des dossiers de demande de subvention Extranet

Saisie en ligne des dossiers de demande de subvention Extranet Guide de l utilisateur V 3.0 - décembre 2013 Sommaire / Référencement de votre organisme par l Acsé p. 3 / Ecran de connexion p. 4 / Rubrique

Saisie en ligne des dossiers de demande de subvention Extranet Guide de l utilisateur V 3.0 - décembre 2013 Sommaire / Référencement de votre organisme par l Acsé p. 3 / Ecran de connexion p. 4 / Rubrique

Circulaire du 07/01/2015

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

Fiche FOCUS. Les téléprocédures

Fiche FOCUS Les téléprocédures Créer un espace professionnel expert (accessible avec une adresse électronique / un mot de passe) Dernière mise à jour : avril 2015 Sommaire 1. Présentation...3 1.1.Objet

Fiche FOCUS Les téléprocédures Créer un espace professionnel expert (accessible avec une adresse électronique / un mot de passe) Dernière mise à jour : avril 2015 Sommaire 1. Présentation...3 1.1.Objet

Au sommaire. Sommaire. Lettre d information. Calendrier télé-déclaratif & Actualités. L équipe du portail ASPOne.fr

Lettre d information Novembre 2014 - n 46 Sommaire Au sommaire Chers déclarants, A nouveau une actualité très chargée et cette nouvelle lettre d information pour vous mettre à disposition toutes les informations

Lettre d information Novembre 2014 - n 46 Sommaire Au sommaire Chers déclarants, A nouveau une actualité très chargée et cette nouvelle lettre d information pour vous mettre à disposition toutes les informations

Fiche FOCUS. Les téléprocédures. Déclarer et payer la CVAE (Acomptes et solde)

") Fiche FOCUS Les téléprocédures Déclarer et payer la CVAE (Acomptes et solde) Dernière mise à jour : juillet 2011 Table des matières 1.Présentation...3 1.1.Objet de la fiche...3 1.2.A qui s'adresse cette

Fiche FOCUS Les téléprocédures Déclarer et payer la CVAE (Acomptes et solde) Dernière mise à jour : juillet 2011 Table des matières 1.Présentation...3 1.1.Objet de la fiche...3 1.2.A qui s'adresse cette

SOMMAIRE. Page 2 sur 15

Fiche FOCUS Les téléprocédures Créer un espace abonné professionnel avec identifiant / mot de passe (en 3 étapes) Page 1 sur 15 Les téléprocédures Fiche FOCUS : Créer un espace abonné professionnel avec

Fiche FOCUS Les téléprocédures Créer un espace abonné professionnel avec identifiant / mot de passe (en 3 étapes) Page 1 sur 15 Les téléprocédures Fiche FOCUS : Créer un espace abonné professionnel avec

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Loi de finances rectificative pour 2010 et Loi de finances pour 2011. Loi de finances pour 2011

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Vu le Code monétaire et financier, notamment ses articles L. 612-23-1, R. 612-29-3 et R. 612-29-4 ;

AUTORITÉ DE CONTRÔLE PRUDENTIEL ET DE RÉSOLUTION ----- Instruction n 2015-I-02 relative au formulaire de nomination ou de renouvellement de dirigeant des organismes du secteur assurance L Autorité de contrôle

AUTORITÉ DE CONTRÔLE PRUDENTIEL ET DE RÉSOLUTION ----- Instruction n 2015-I-02 relative au formulaire de nomination ou de renouvellement de dirigeant des organismes du secteur assurance L Autorité de contrôle

Livret fiscal du créateur d entreprise. Généralités

Livret fiscal du créateur d entreprise Généralités Février 2011 Vous venez de créer ou vous êtes sur le point de créer votre entreprise. Vous avez entre les mains LE LIVRET FISCAL DU CRÉATEUR D ENTREPRISE

Livret fiscal du créateur d entreprise Généralités Février 2011 Vous venez de créer ou vous êtes sur le point de créer votre entreprise. Vous avez entre les mains LE LIVRET FISCAL DU CRÉATEUR D ENTREPRISE

Royaume du Maroc. Simpl-TVA. E-service de télédéclaration et de télépaiement de la TVA. 20 juin 2006. 20 juin 2006

20 juin 2006 Royaume du Maroc Sécurité du Simpl-TVA E-service de télédéclaration et de télépaiement de la TVA 20 juin 2006 Agenda Introduction Sécurité mise en place 2 Projet Simpl: Guichet électronique

20 juin 2006 Royaume du Maroc Sécurité du Simpl-TVA E-service de télédéclaration et de télépaiement de la TVA 20 juin 2006 Agenda Introduction Sécurité mise en place 2 Projet Simpl: Guichet électronique

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

NOTICE EXPLICATIVE Inscriptions administratives par le Web

NOTICE EXPLICATIVE Inscriptions administratives par le Web Ouverture du serveur Le serveur permettant l inscription par le web sera ouvert du 7 au 18 juillet 2014. Généralités Les champs marqués d un astérisque

NOTICE EXPLICATIVE Inscriptions administratives par le Web Ouverture du serveur Le serveur permettant l inscription par le web sera ouvert du 7 au 18 juillet 2014. Généralités Les champs marqués d un astérisque

ETAFI 2011. Millésime 2010 (v.22.2 Oct./2010) Service d'assistance Téléphonique : 0 826 888 488 ou www.etafi.fr

Service d'assistance Téléphonique : 0 826 888 488 ou www.etafi.fr") ETAFI 2011 Millésime 2010 (v.22.2 Oct./2010) Service d'assistance Téléphonique : 0 826 888 488 ou www.etafi.fr Sommaire 1. ETAFI 2011 (millésime 2010 - v.22.2 10/2010)... 3 Présentation de cette version...

ETAFI 2011 Millésime 2010 (v.22.2 Oct./2010) Service d'assistance Téléphonique : 0 826 888 488 ou www.etafi.fr Sommaire 1. ETAFI 2011 (millésime 2010 - v.22.2 10/2010)... 3 Présentation de cette version...

Chapitre 3 : Les étapes de la consolidation

Chapitre 3 : Les étapes de la consolidation I - Les étapes du processus de consolidation II - La détermination du pourcentage d'intérêts (PDI) III - Organisation et techniques comptables de la consolidation

Chapitre 3 : Les étapes de la consolidation I - Les étapes du processus de consolidation II - La détermination du pourcentage d'intérêts (PDI) III - Organisation et techniques comptables de la consolidation

1 - Génération EDI-TDFC Liasse. 2 - Saisie des tableaux illimités. 5 Sage France

ETATS FINANCIERS 1 - Génération EDI-TDFC Liasse 2 - Saisie des tableaux illimités 5 Génération EDI-TDFC Liasse Mise à jour des dossiers 8 Mise à jour fiscale 8 Mise à jour des informations EDI 8 Mise à

ETATS FINANCIERS 1 - Génération EDI-TDFC Liasse 2 - Saisie des tableaux illimités 5 Génération EDI-TDFC Liasse Mise à jour des dossiers 8 Mise à jour fiscale 8 Mise à jour des informations EDI 8 Mise à

OGA et Expert-Comptable

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

AGA des CHIRURGIENS DENTISTES

AGA des CHIRURGIENS DENTISTES - Compte rendu de Mission AGA - Télérèglement de l'impôt - Cotisation Foncière des Entreprises Compte Rendu de Mission Depuis l'an dernier, les Associations de Gestion Agréée

AGA des CHIRURGIENS DENTISTES - Compte rendu de Mission AGA - Télérèglement de l'impôt - Cotisation Foncière des Entreprises Compte Rendu de Mission Depuis l'an dernier, les Associations de Gestion Agréée

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

Etape 1 : Identification avec un compte personnel sur la plateforme (cf. notice «Création et gestion de votre compte utilisateur»)

") NOTICE D INFORMATION POUR L UTILISATION DE LA PLATEFORME DES AIDES REGIONALES (PAR) POUR LE DISPOSITIF DE «SOUTIEN AUX STRUCTURES D AIDE A LA MATURATION DE PROJETS INNOVANTS EN VUE DE LA CREATION D ENTREPRISES»

NOTICE D INFORMATION POUR L UTILISATION DE LA PLATEFORME DES AIDES REGIONALES (PAR) POUR LE DISPOSITIF DE «SOUTIEN AUX STRUCTURES D AIDE A LA MATURATION DE PROJETS INNOVANTS EN VUE DE LA CREATION D ENTREPRISES»

CARTE HEURISTIQUE...1 LA DÉMATÉRIALISATION DES INFORMATIONS...2

Table des matières CARTE HEURISTIQUE...1 LA DÉMATÉRIALISATION DES INFORMATIONS...2 LES ENJEUX DE LA DÉMATÉRIALISATION...2 LES AVANTAGES DE LA DÉMATÉRIALISATION...3 LES OBLIGATIONS... 3 LES TECHNOLOGIES

Table des matières CARTE HEURISTIQUE...1 LA DÉMATÉRIALISATION DES INFORMATIONS...2 LES ENJEUX DE LA DÉMATÉRIALISATION...2 LES AVANTAGES DE LA DÉMATÉRIALISATION...3 LES OBLIGATIONS... 3 LES TECHNOLOGIES

Associations : La fiscalité de leurs revenus mobiliers MAI 2015

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

Livret fiscal du créateur d entreprise. Généralités

Livret fiscal du créateur d entreprise Généralités Vous venez de créer ou vous êtes sur le point de créer votre entreprise. Pour convaincre banquiers et investisseurs du sérieux de votre entreprise et

Livret fiscal du créateur d entreprise Généralités Vous venez de créer ou vous êtes sur le point de créer votre entreprise. Pour convaincre banquiers et investisseurs du sérieux de votre entreprise et

Procédure de mise à jour I7.10 et V7.10 Etats Comptables et Fiscaux

Page 1 / 20 Pour les états comptables et fiscaux vous possédez une version I7.00 des ECF 30 et 100 ou 7.00 des ECF 1000: - vous avez opté pour la version : o I7.10 des ECF 30 et 100 Ou o 7.10 des ECF 1000.

Page 1 / 20 Pour les états comptables et fiscaux vous possédez une version I7.00 des ECF 30 et 100 ou 7.00 des ECF 1000: - vous avez opté pour la version : o I7.10 des ECF 30 et 100 Ou o 7.10 des ECF 1000.

ETAFI. Millésime 2015 (v.27.1 03/2015)

") ETAFI Millésime 2015 (v.27.1 03/2015) Sommaire 1. Les modifications suite à la mise à jour 2015... 3 2. La mise à jour fiscale 2015 - Liasse fiscale... 4 Cerfa, agrément et envoi papier supprimés (régimes

ETAFI Millésime 2015 (v.27.1 03/2015) Sommaire 1. Les modifications suite à la mise à jour 2015... 3 2. La mise à jour fiscale 2015 - Liasse fiscale... 4 Cerfa, agrément et envoi papier supprimés (régimes

ATELIER SUR L ASSIETTE COMMUNE CONSOLIDÉE POUR L IMPÔT SUR LES SOCIÉTÉS (ACCIS) Critères d éligibilité pour les sociétés et définition du groupe ACCIS

Critères d éligibilité pour les sociétés et définition du groupe ACCIS") COMMISSION EUROPÉENNE DIRECTION GÉNÉRALE FISCALITÉ ET UNION DOUANIÈRE Analyses et politiques fiscales Initiatives relatives à la fiscalité des sociétés Bruxelles, le TaxudD1/ CCCTB/RD\001\doc\fr Orig.

COMMISSION EUROPÉENNE DIRECTION GÉNÉRALE FISCALITÉ ET UNION DOUANIÈRE Analyses et politiques fiscales Initiatives relatives à la fiscalité des sociétés Bruxelles, le TaxudD1/ CCCTB/RD\001\doc\fr Orig.

Notice de présentation. La mise à jour de la référence bancaire sous TelePAC

Notice de présentation La mise à jour de la référence bancaire sous TelePAC Avril 2015 Table des matières Présentation générale... 3 La mise à jour de votre référence bancaire... 4 1. Créer une nouvelle

Notice de présentation La mise à jour de la référence bancaire sous TelePAC Avril 2015 Table des matières Présentation générale... 3 La mise à jour de votre référence bancaire... 4 1. Créer une nouvelle

Guide utilisateur de l application PASS

SISERI PASS Guide utilisateur - Ind1 Guide utilisateur de l application PASS 1 - Présentation générale du PASS L application PASS pour Protocole d Accès Sécurisé à SISERI permet aux entreprises et aux

SISERI PASS Guide utilisateur - Ind1 Guide utilisateur de l application PASS 1 - Présentation générale du PASS L application PASS pour Protocole d Accès Sécurisé à SISERI permet aux entreprises et aux

Chapitre 6 : Consolidation par paliers et consolidation directe

Chapitre 6 : Consolidation par paliers et consolidation directe I Principe général II- Consolidation par paliers III - Consolidation directe Cas de synthèse 1 Case de synthèse 2 I. Principe général Les

Chapitre 6 : Consolidation par paliers et consolidation directe I Principe général II- Consolidation par paliers III - Consolidation directe Cas de synthèse 1 Case de synthèse 2 I. Principe général Les

DEMANDE D AUTORISATION D UN SYSTEME DE VIDEOPROTECTION

HAUT-COMMISSARIAT DE LA REPUBLIQUE EN NOUVELLE-CALEDONIE DEMANDE D AUTORISATION D UN SYSTEME DE VIDEOPROTECTION Loi du 21 janvier 1995 modifiée, article 10 Décret du 17 octobre 1996 modifié ATTENTION :

HAUT-COMMISSARIAT DE LA REPUBLIQUE EN NOUVELLE-CALEDONIE DEMANDE D AUTORISATION D UN SYSTEME DE VIDEOPROTECTION Loi du 21 janvier 1995 modifiée, article 10 Décret du 17 octobre 1996 modifié ATTENTION :

#94 NEWS FISCALITÉ LOI DE FINANCES RECTIFICATIVE 2014. La LFR 2014 a procédé à certains ajustements techniques :

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

Présentation de la Contribution Sociale de Solidarité des Sociétés. Echéance au 15 mai 2013

Présentation de la Contribution Sociale de Solidarité des Sociétés Echéance au 15 mai 2013 Présentation C3S 2 S O M M A I R E PAGES Présentation générale 3 Modalités de calcul 5 Les exceptions 11 Cas pratique

Présentation de la Contribution Sociale de Solidarité des Sociétés Echéance au 15 mai 2013 Présentation C3S 2 S O M M A I R E PAGES Présentation générale 3 Modalités de calcul 5 Les exceptions 11 Cas pratique

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

LETTRE CIRCULAIRE N 2009-084

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

BOSS : Bourses régionale du Sanitaire et du Social http://boss.region-alsace.eu GUIDE UTILISATEUR ETUDIANT

BOSS : Bourses régionale du Sanitaire et du Social http://boss.region-alsace.eu GUIDE UTILISATEUR ETUDIANT 1. Recherche d'informations p 2 (conditions générales, règlement, FAQ, contacts, mot du président)

BOSS : Bourses régionale du Sanitaire et du Social http://boss.region-alsace.eu GUIDE UTILISATEUR ETUDIANT 1. Recherche d'informations p 2 (conditions générales, règlement, FAQ, contacts, mot du président)

Guide d accompagnement à l intention des entreprises désirant obtenir ou renouveler une autorisation pour contracter/souscontracter avec un organisme

Guide d accompagnement à l intention des entreprises désirant obtenir ou renouveler une autorisation pour contracter/souscontracter avec un organisme public Juin 2015 1 INTRODUCTION... 4 À QUI S ADRESSE

Guide d accompagnement à l intention des entreprises désirant obtenir ou renouveler une autorisation pour contracter/souscontracter avec un organisme public Juin 2015 1 INTRODUCTION... 4 À QUI S ADRESSE

Déclarations n 2042 & 2042 C PRO. Frais de véhicule : barèmes 2013

n 203 - avril 2014 Associations Régionales Agréées de l union des Professions Libérales, à l initiative de l UNAPL Fiscal Déclarations n 2042 et 2042 C PRO P/2 Déclaration au format papier P/3 Déclaration

n 203 - avril 2014 Associations Régionales Agréées de l union des Professions Libérales, à l initiative de l UNAPL Fiscal Déclarations n 2042 et 2042 C PRO P/2 Déclaration au format papier P/3 Déclaration

Quel statut choisir entre l entreprise individuelle ou la SARL?

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

La dématérialisation fiscale

La dématérialisation fiscale Mondial Assistance met en place la facture électronique, ou dématérialisation fiscale. Ce document a pour objectif de vous présenter les normes qui encadrent un nouveau mode

La dématérialisation fiscale Mondial Assistance met en place la facture électronique, ou dématérialisation fiscale. Ce document a pour objectif de vous présenter les normes qui encadrent un nouveau mode

Communiqué de lancement

Communiqué de lancement Sage 100 Génération i7 Version 8 1 SOMMAIRE Fonctions communes 3 test Activité comptable 5 Sage 100 Comptabilité 5 Sage 100 Etats Comptables et Fiscaux 9 Sage 100 Moyens de Paiement

Communiqué de lancement Sage 100 Génération i7 Version 8 1 SOMMAIRE Fonctions communes 3 test Activité comptable 5 Sage 100 Comptabilité 5 Sage 100 Etats Comptables et Fiscaux 9 Sage 100 Moyens de Paiement

Outil de télédéclaration fiscale

TUTORIEL ELEVE CERPEG RESSOURCES Outil de télédéclaration fiscale Environnement Numérique Bac GA J. LEMAIRE 01/12/2014 Sommaire 1) 2) 3) 4) 5) 6) Accès au site et création d un compte...3 Création d une

TUTORIEL ELEVE CERPEG RESSOURCES Outil de télédéclaration fiscale Environnement Numérique Bac GA J. LEMAIRE 01/12/2014 Sommaire 1) 2) 3) 4) 5) 6) Accès au site et création d un compte...3 Création d une

Fiche FOCUS. Les téléprocédures. Payer un avis de CFE-IFER/TP

Fiche FOCUS Les téléprocédures Payer un avis de CFE-IFER/TP Page 1 sur 41 Les téléprocédures Fiche FOCUS : Payer la CFE-IFER/TP Avril 2015 SOMMAIRE 1 PRÉSENTATION... 3 1.1 OBJET DE LA FICHE...3 1.2 À QUI

Fiche FOCUS Les téléprocédures Payer un avis de CFE-IFER/TP Page 1 sur 41 Les téléprocédures Fiche FOCUS : Payer la CFE-IFER/TP Avril 2015 SOMMAIRE 1 PRÉSENTATION... 3 1.1 OBJET DE LA FICHE...3 1.2 À QUI

MODE D EMPLOI S inscrire en ligne sur le portail (Entreprise)

") MODE D EMPLOI S inscrire en ligne sur le portail (Entreprise) SOMMAIRE 1 - Inscription en ligne...3 A - Identification :...6 B - Configuration du compte :...8 C Adresse de facturation :...10 D Paramètres

MODE D EMPLOI S inscrire en ligne sur le portail (Entreprise) SOMMAIRE 1 - Inscription en ligne...3 A - Identification :...6 B - Configuration du compte :...8 C Adresse de facturation :...10 D Paramètres

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

Chapitre 1 : Consolidation et image fidèle

Chapitre 1 : Consolidation et image fidèle I -Notion de consolidation et de groupe A - Définition B - Motivation de la consolidation C - Comment la notion de contrôle doit-elle se comprendre? Exemple simplifié

Chapitre 1 : Consolidation et image fidèle I -Notion de consolidation et de groupe A - Définition B - Motivation de la consolidation C - Comment la notion de contrôle doit-elle se comprendre? Exemple simplifié

LIVRET GRAND PRIX CONDITIONS GENERALES A COMPTER DU 1/7/2013

BRETAGNE PAYS DE LOIRE LIVRET GRAND PRIX CONDITIONS GENERALES A COMPTER DU 1/7/2013 7/2013 Page 1 sur 6 1 Conditions d ouverture et de détention Pour ouvrir un Livret Grand Prix, le titulaire doit présenter

BRETAGNE PAYS DE LOIRE LIVRET GRAND PRIX CONDITIONS GENERALES A COMPTER DU 1/7/2013 7/2013 Page 1 sur 6 1 Conditions d ouverture et de détention Pour ouvrir un Livret Grand Prix, le titulaire doit présenter

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Sage 100 Etats Comptables & Fiscaux

Communiqué de lancement Sage 100 Etats Comptables & Fiscaux V16.02 CAMPAGNE FISCALE 2011 Disponibilité commerciale : Mars 2011 Edition spéciale : Campagne fiscale 2011 I. Sommaire I. SOMMAIRE... 2 II.

Communiqué de lancement Sage 100 Etats Comptables & Fiscaux V16.02 CAMPAGNE FISCALE 2011 Disponibilité commerciale : Mars 2011 Edition spéciale : Campagne fiscale 2011 I. Sommaire I. SOMMAIRE... 2 II.

Cadre réservé à l administration Date de réception : N de dossier OSIRIS : Date de dossier complet :

Mise à jour : le 07/07/2011 n 13597 01 FORMULAIRE DE DEMANDE DE SUBVENTION «AIDE A LA CREATION ET AU DEVELOPPEMENT DE MICRO-ENTREPRISES» (DISPOSITIF N 312 DU PROGRAMME DE DEVELOPPEMENT RURAL HEXAGONAL)

Mise à jour : le 07/07/2011 n 13597 01 FORMULAIRE DE DEMANDE DE SUBVENTION «AIDE A LA CREATION ET AU DEVELOPPEMENT DE MICRO-ENTREPRISES» (DISPOSITIF N 312 DU PROGRAMME DE DEVELOPPEMENT RURAL HEXAGONAL)

MAJ Août 2015 FOIRE AUX QUESTIONS. PRECISIONS SUR LES MODALITES DE DECLARATION DES LOYERS DES LOCAUX PROFESSIONNELS (art.

MAJ Août 2015 FOIRE AUX QUESTIONS PRECISIONS SUR LES MODALITES DE DECLARATION DES LOYERS DES LOCAUX PROFESSIONNELS (art. 1498 bis du CGI) Sommaire Thème 1 La déclaration des loyers : EDI-REQUETE et EDI-TDFC

MAJ Août 2015 FOIRE AUX QUESTIONS PRECISIONS SUR LES MODALITES DE DECLARATION DES LOYERS DES LOCAUX PROFESSIONNELS (art. 1498 bis du CGI) Sommaire Thème 1 La déclaration des loyers : EDI-REQUETE et EDI-TDFC

DEMANDE DE SUBVENTION EN FAVEUR DU PASTORALISME (DISPOSITIF N 323 C DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL) Cadre réservé à l administration

Cadre réservé à l administration") N 13672*01 DEMANDE DE SUBVENTION EN FAVEUR DU PASTORALISME (DISPOSITIF N 323 C DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL) Cadre réservé à l administration N de dossier OSIRIS : Date de réception :

N 13672*01 DEMANDE DE SUBVENTION EN FAVEUR DU PASTORALISME (DISPOSITIF N 323 C DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL) Cadre réservé à l administration N de dossier OSIRIS : Date de réception :

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

1. QUELS SONT LES MARCHES CONCERNES?... 2 2. QUELS SONT LES INSTRUMENTS FINANCIERS CONCERNES?... 2 3. QUI DOIT DECLARER?... 2

Position AMF n 2006-14 Questions réponses sur les obligations de déclaration des opérations réalisées par les dirigeants, leurs proches et les personnes assimilées Textes de référence : articles L. 621-18-2

Position AMF n 2006-14 Questions réponses sur les obligations de déclaration des opérations réalisées par les dirigeants, leurs proches et les personnes assimilées Textes de référence : articles L. 621-18-2

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

DOCUMENT D INFORMATION

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

LOCAL TRUST SUB. Guide d utilisation Tiers

LOCAL TRUST SUB Guide d utilisation Tiers Sommaire Principes de l application Guide d utilisation Tous droits réservés 2 Principes généraux L application inclut un module extranet de gestion des aides

LOCAL TRUST SUB Guide d utilisation Tiers Sommaire Principes de l application Guide d utilisation Tous droits réservés 2 Principes généraux L application inclut un module extranet de gestion des aides

NOTICE DE LA DECLARATION N 2070

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Offre spéciale en partenariat avec ABC Bourse

Offre spéciale en partenariat avec ABC Bourse L offre spéciale en partenariat avec ABC Bourse (ci-après l «Offre Spéciale») s adresse à tout nouveau client Saxo Banque (France) (ci-après «Saxo Banque»).

Offre spéciale en partenariat avec ABC Bourse L offre spéciale en partenariat avec ABC Bourse (ci-après l «Offre Spéciale») s adresse à tout nouveau client Saxo Banque (France) (ci-après «Saxo Banque»).

INFORMATIONS POUR LES PORTEURS DE PROJET

INFORMATIONS POUR LES PORTEURS DE PROJET 1. Procédure de sélection 1.1. Calendrier Dépôt des demandes (appel à projets) A tout moment Attribution de subvention (réunion du comité de sélection) Cf. dates

INFORMATIONS POUR LES PORTEURS DE PROJET 1. Procédure de sélection 1.1. Calendrier Dépôt des demandes (appel à projets) A tout moment Attribution de subvention (réunion du comité de sélection) Cf. dates

Envoyer vos DADS-U avec jedeclare.com

Envoyer vos DADS-U avec jedeclare.com Janvier 2010 Sommaire Mode opératoire 3 Envoyer les DADS-U avec la solution de l éditeur : AGIRIS 4 AZUR CONCEPTION 5 CCMX 6 QUADRATUS 7-8 SAGE COALA 9 En savoir plus

Envoyer vos DADS-U avec jedeclare.com Janvier 2010 Sommaire Mode opératoire 3 Envoyer les DADS-U avec la solution de l éditeur : AGIRIS 4 AZUR CONCEPTION 5 CCMX 6 QUADRATUS 7-8 SAGE COALA 9 En savoir plus

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

CONDITIONS PARTICULIERES D UTILISATION DE L ESPACE CLIENT SUR LE SITE www.eau-en-ligne.com

CONDITIONS PARTICULIERES D UTILISATION DE L ESPACE CLIENT SUR LE SITE www.eau-en-ligne.com Les présentes Conditions Particulières concernent l accès et l utilisation de l Espace Client sur le Site www.eau-en-ligne.com

CONDITIONS PARTICULIERES D UTILISATION DE L ESPACE CLIENT SUR LE SITE www.eau-en-ligne.com Les présentes Conditions Particulières concernent l accès et l utilisation de l Espace Client sur le Site www.eau-en-ligne.com

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

LA DEMATERIALISATION DES FACTURES : LA NOUVELLE EQUATION FE = EDI + (I+P)2

2") Cahiers de l académie N 3 Juin 2005 JUIN 2005 William Nahum - Président Tél. : 06 07 86 41 64 - wnahum@lacademie.info Marie-Claude Picard - Groupes de travail Tél. : 01 44 15 62 52 - mcpicard@lacademie.info

Cahiers de l académie N 3 Juin 2005 JUIN 2005 William Nahum - Président Tél. : 06 07 86 41 64 - wnahum@lacademie.info Marie-Claude Picard - Groupes de travail Tél. : 01 44 15 62 52 - mcpicard@lacademie.info

FICHE D OUVERTURE DE CLIENT PARTICULIER

FICHE D OUVERTURE DE CLIENT PARTICULIER AGENCE Nº CLIENT/COMPTE TITULARITÉ Personnel: Indivis: Joint: Mixte: CONDITIONS DE FONCTIONNEMENT ENTITE TYPE DE PIECE D IDENTITÉ Nº PIÉCE D IDENTITÉ DATE DE NAISSANCE

FICHE D OUVERTURE DE CLIENT PARTICULIER AGENCE Nº CLIENT/COMPTE TITULARITÉ Personnel: Indivis: Joint: Mixte: CONDITIONS DE FONCTIONNEMENT ENTITE TYPE DE PIECE D IDENTITÉ Nº PIÉCE D IDENTITÉ DATE DE NAISSANCE

CONDITIONS PARTICULIERES D UTILISATION DU COMPTE EN LIGNE

CONDITIONS PARTICULIERES D UTILISATION DU COMPTE EN LIGNE Les présentes Conditions Particulières concernent l accès et l utilisation du Compte en ligne proposé par LYONNAISE DES EAUX FRANCE. Elles complètent

CONDITIONS PARTICULIERES D UTILISATION DU COMPTE EN LIGNE Les présentes Conditions Particulières concernent l accès et l utilisation du Compte en ligne proposé par LYONNAISE DES EAUX FRANCE. Elles complètent

CONDITIONS PARTICULIERES D UTILISATION DE L ESPACE CLIENT SUR LE SITE www.eau-en-ligne.com

CONDITIONS PARTICULIERES D UTILISATION DE L ESPACE CLIENT SUR LE SITE www.eau-en-ligne.com Les présentes Conditions Particulières concernent l accès et l utilisation de l Espace Client sur le Site www.eau-en-ligne.com

CONDITIONS PARTICULIERES D UTILISATION DE L ESPACE CLIENT SUR LE SITE www.eau-en-ligne.com Les présentes Conditions Particulières concernent l accès et l utilisation de l Espace Client sur le Site www.eau-en-ligne.com

DÉCLARATION DE LA LISTE DES ASSOCIATIONS MEMBRES

cerfa N DÉCLARATION DE LA LISTE DES ASSOCIATIONS MEMBRES D une union ou d une fédération d associations Décret du 16 août 1901, article 7 Ce formulaire vous permet de déclarer l état initial ainsi que

cerfa N DÉCLARATION DE LA LISTE DES ASSOCIATIONS MEMBRES D une union ou d une fédération d associations Décret du 16 août 1901, article 7 Ce formulaire vous permet de déclarer l état initial ainsi que

Fiche FOCUS. Les téléprocédures. Payer les autres impôts (entreprises DGE)

") Fiche FOCUS Les téléprocédures Payer les autres impôts (entreprises DGE) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1. Objet de la fiche...3 1.2. A qui s'adresse cette procédure?...3

Fiche FOCUS Les téléprocédures Payer les autres impôts (entreprises DGE) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1. Objet de la fiche...3 1.2. A qui s'adresse cette procédure?...3