Rapport d activité semestriel 1 er semestre 2015

|

|

|

- Mathilde Lafontaine

- il y a 8 ans

- Total affichages :

Transcription

1 Rapport d activité semestriel Synthèse des résultats du 1er semestre 2015 et faits marquants Page 2 Comptes consolidés intermédiaires au 30 juin 2015 Page 5 1

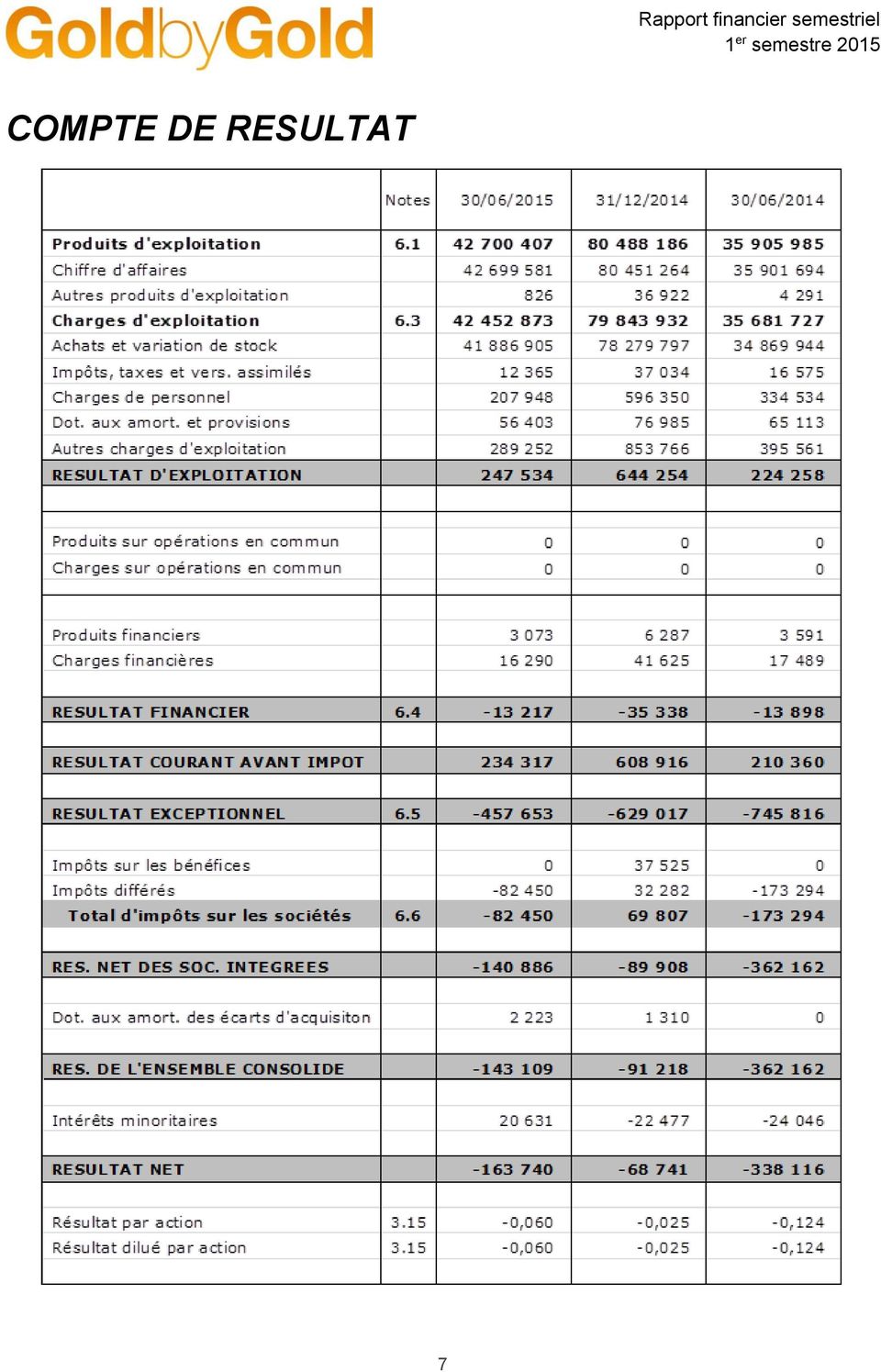

2 Synthèse des résultats du et faits marquants Le Conseil d administration de Gold by Gold (FR ALGLD), groupe français de collecte, recyclage et négoce de métaux précieux coté sur Alternext à Paris, a arrêté, lors de sa réunion du 28 octobre 2015, les comptes semestriels clos le 30 juin Ces informations semestrielles non auditées, présentées et commentées ci-dessous de manière synthétique, ont été établies en données consolidées selon les normes comptables françaises. Synthèse portant sur le Compte de Résultat intermédiaire au titre du : (1) La marge brute du 1 er semestre 2014 a été retraitée afin de tenir compte de nouvelles pratiques de comptabilisation. Son montant diffère donc de celui publié l an dernier (677 K ) (2) EBITDA : Résultat d exploitation avant dotations aux amortissements et provisions nettes des reprises Au, Gold by Gold a enregistré un chiffre d affaires consolidé de 42,7 M, en progression de 19% par rapport au 1 er semestre Au cours du semestre, le groupe a négocié kg d Or, contre 976 kg au 1 er semestre En dépit des difficultés rencontrées sur le marché péruvien et du durcissement des contraintes administratives depuis 2014, le groupe est donc parvenu à négocier un volume d Or en progression de 9% par rapport à l an dernier. A cette hausse des volumes, il convient de noter l évolution favorable des cours de l Or, qui s est négocié à /kg 2

La marge brute du 1 er semestre 2014 a été retraitée afin de tenir compte de nouvelles pratiques de comptabilisation.")

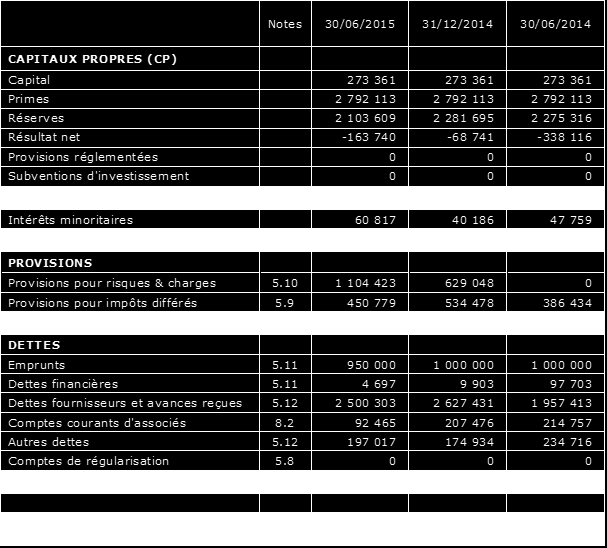

3 en moyenne au, contre /kg en moyenne au 1 er semestre 2014 (Source : World Gold Council). En ce qui concerne les activités de Collecte & Recyclage, le groupe a enregistré un repli de 77% des volumes d Or collecté dans un environnement de marché particulièrement averse. Le marché du recyclage en Europe a ainsi enregistré les volumes semestriels les plus bas depuis 2007 (source : Metal Focus). Outre cette conjoncture de marché, le groupe a continué de subir les effets des évolutions réglementaires et fiscales mises en œuvre en France depuis le 1 er janvier 2014, puis annulées par décision du Conseil d Etat en mars Audelà du contexte de marché, ces évolutions, qui créaient une véritable distorsion de concurrence pénalisant les pure-players du recyclage face aux bijoutiers, avaient poussé le groupe à réduire son exposition à cette activité en fermant son réseau de points de collecte physique. La fermeture des 3 derniers points de collecte a ainsi été finalisée au 1 er semestre. La marge brute s est établie à 0,8 M, représentant 1,9% du chiffre d affaires semestriel, contre 2,9% l année précédente. Cette évolution témoigne principalement de l évolution du mix activités, avec un poids plus important du négoce, et d une forte volatilité des cours de l Or. Grâce à son modèle flexible et à l adaptation rapide de sa structure de coûts, le groupe est néanmoins parvenu à préserver sa rentabilité opérationnelle, avec un EBITDA en hausse de 19% à 0,3 M, et un résultat d exploitation en hausse de 11% à 0,2 M. Le résultat exceptionnel s est établi à (0,5) M, constitué pour l essentiel d une provision complémentaire liée aux quantités d Or toujours immobilisées par les autorités péruviennes. Compte tenu de cette provision, le résultat net part du groupe semestriel s établit à (0,2) M contre (0,3) M un an plus tôt. Synthèse portant sur le Bilan au 30 juin 2015 : Au 30 juin 2015, le groupe conserve une situation financière solide, avec des capitaux propres de 5,0 M. Les dettes financières (hors compte courant) sont limitées à 1,0 M, constituées d un prêt Bpifrance, et la trésorerie disponible est de 4,0 M. 3

4 Perspectives En dépit de l annulation en mars 2015 par le Conseil d Etat des dispositions fiscales relatives à la taxe forfaitaire sur le recyclage des métaux précieux, les conditions peu porteuses du marché du recyclage ne permettent aujourd hui pas d envisager un redéploiement de Gold by Gold sur cette activité à court-terme. Pour l activité Négoce, Gold by Gold entend s adapter à un environnement de marché devenu nettement plus concurrentiel, du fait d une baisse des volumes d Or disponibles sur le marché péruvien et de l arrivée d acteurs internationaux et de nouveaux négociants asiatiques. Le groupe suit également les actions en justice entamées au Pérou par son représentant afin d obtenir la libération des quantités d Or immobilisées depuis le début de l année 2014 par les autorités du pays. Dans ce contexte, l attention du groupe continue d être focalisée sur l optimisation des charges et le maintien d une structure de coûts bas. 4

5 Comptes consolidés intermédiaires au 30 juin 2015 ACTIF 5

6 PASSIF 6

7 COMPTE DE RESULTAT 7

8 TABLEAU DES FLUX DE TRESORERIE 8

9 ANNEXE COMPTABLE 1 FAITS CARACTERISTIQUES DE L EXERCICE REFERENTIEL COMPTABLE PRINCIPES ET METHODES COMPTABLES Méthode de consolidation Méthodes d évaluation Ecarts d acquisition Immobilisations incorporelles Immobilisations corporelles Immobilisations financières Stocks et En cours Créances clients et autres débiteurs Trésorerie et équivalents de trésorerie Capital social Provisions pour risques et charges Imposition différée Avantages postérieurs à l emploi consentis aux salariés Reconnaissance du chiffre d affaires Résultat par action PERIMETRE DE CONSOLIDATION INFORMATIONS SUR LE BILAN Ecarts d acquisition Immobilisations incorporelles Immobilisations corporelles Immobilisations financières Stocks et en-cours Créances Trésorerie nette Comptes de régularisation Impôts différés Provisions pour risques et charges Emprunts et dettes financières Dettes fournisseurs et autres dettes INFORMATIONS SUR LE COMPTE DE RESULTAT Produits d exploitation Marge brute d exploitation Charges d'exploitation Résultat financier Résultat exceptionnel Impôt sur les sociétés TABLEAU DE VARIATION DES CAPITAUX PROPRES AUTRES INFORMATIONS Engagements financiers Parties liées Effectifs Evénements postérieurs Honoraires des commissaires aux comptes INFORMATIONS SECTORIELLES

10 1 FAITS CARACTERISTIQUES DE L EXERCICE GOLD BY GOLD est une société anonyme de droit français, soumise à la réglementation sur les sociétés commerciales en France. GOLD BY GOLD a été constituée le 23 janvier 1992 et son siège social est situé 111 avenue Victor Hugo à PARIS 16ème. Le Groupe est présent dans le secteur des métaux précieux que ce soit dans le négoce, la collecte et le recyclage. L'activité de négoce est principalement réalisée avec des matières en provenance d'amérique latine alors que l'activité recyclage est majoritairement effectuée auprès des particuliers par le réseau de points de collecte en magasin sous l'enseigne GOLD & GO ainsi que par le site internet français GoldbyGold.com ou aussi directement auprès de certains tiers professionnels collecteurs. En ce qui concerne les activités de Collecte et Recyclage : En mars 2015, le Conseil d Etat a finalement annulé les dispositions applicables portant sur la taxe forfaitaire sur les métaux précieux (TFMP), taxe qui avait subi une augmentation de 33 % au 1er janvier 2014 portant celle-ci à 10 %. Alors que cette différenciation de taxation pour le même objet avait créé immanquablement une distorsion de concurrence au détriment de ceux qui rachètent et recyclent les vieux bijoux, cette décision du Conseil d Etat rétablit une équité entre les différents opérateurs positionnés sur la collecte et le recyclage d Or. Les activités de recyclage de GOLD BY GOLD ont nettement été réduites suite aux fermetures des derniers points de collecte au premier semestre 2015, fermetures qui avaient été décidées dans le contexte d évolution réglementaire défavorable évoquée plus haut (dispositions applicables en 2014 et début 2015). Par ailleurs, les volumes de recyclage collectés à travers le site internet GoldbyGold.com ont eux aussi baissé de manière significative. En ce qui concerne les activités de Négoce : Suite aux difficultés rencontrées sur le marché péruvien en 2014 et malgré le durcissement réglementaire qui s est traduit sur place pour les fournisseurs par de multiples obligations et pièces administratives à mettre à la disposition des autorités, le volume d or négocié s est toutefois maintenu à un niveau proche du premier semestre Cependant, la baisse des volumes disponibles sur le marché péruvien ainsi que l arrivée de nouveaux négociants asiatiques et moyen-orientaux ont rendu le marché plus compétitif. Changement de méthodes : Aucun changement de méthodes n est intervenu par rapport au précédent exercice. 10

11 2 REFERENTIEL COMPTABLE Les comptes consolidés sont établis selon les principes comptables en vigueur en France et respectent les dispositions de la loi du 3 janvier 1985, du décret d application du 17 février 1986 et du règlement du Comité de la réglementation comptable. Les états financiers sont présentés en euros. 3 PRINCIPES ET METHODES COMPTABLES 3.1 Méthode de consolidation Les filiales dans lesquelles la société mère exerce un contrôle exclusif sont consolidées selon la méthode de l intégration globale. La liste des sociétés consolidées est donnée en note 4 «Périmètre de consolidation». Au 30 juin 2015, l ensemble des entités incluses dans le périmètre de consolidation du Groupe est contrôlé de manière exclusive par ce dernier. Toutes les sociétés du Groupe étant établies dans la zone Euro, leur intégration ne génère donc aucun écart de conversion. Lorsque les méthodes comptables appliquées par des filiales ne sont pas conformes à celles retenues par le Groupe, les modifications nécessaires sont apportées aux comptes de ces entreprises afin de les rendre compatibles avec les principes comptables retenus par le Groupe tels que décrits en note 3 «Principes et méthodes comptables». Toutes les transactions significatives entre les sociétés consolidées sont éliminées. L ensemble des sociétés consolidées clôture leurs comptes à la date du 31 décembre. 3.2 Méthodes d évaluation Aux fins d améliorer l information financière de la société, sont présentées ci-après les méthodes appliquées concernant les opérations conclues en devises étrangères. Les charges et produits en devises sont enregistrés pour leur contrevaleur au taux de début de mois pour chaque opération. Les pertes et gains de changes réalisés sur les opérations de négoce sont enregistrés au résultat d exploitation. Ils sont inclus dans le prix de vente et le coût d achat des marchandises. Les pertes et gains de changes constatés lors d opérations financières sont enregistrés en résultat financier conformément au plan comptable général. Les dettes, créances, disponibilités en devises figurent au bilan pour leur contrevaleur au cours de fin d'exercice. La différence résultant de l'actualisation des dettes et créances en devises à ce dernier cours est portée au compte de résultat. 3.3 Ecarts d acquisition L écart entre le prix d acquisition des titres et la juste valeur des actifs et passifs identifiés de l entreprise est inscrit : lorsqu il est positif, à l actif du bilan sous la rubrique «écart d acquisition». Les écarts d acquisition positifs sont amortis selon un plan dont la durée doit refléter, aussi raisonnablement que possible, les hypothèses retenues et les objectifs fixés et documentés lors de l acquisition ; lorsqu il est négatif, au passif du bilan sous la rubrique «provisions pour risques». La provision pourrait faire l objet d un plan de reprise étalé sur plusieurs années. L écart d acquisition positif d un montant de correspondant au rachat des 20% de parts sociales de la société AURFINA FONDEUR AFFINEUR en 2014 a été amorti sur le mode linéaire. Compte tenu du faible coût de cette opération, la durée d amortissement a été arrêtée à 5 ans. 11

12 3.4 Immobilisations incorporelles Les immobilisations incorporelles acquises sont inscrites au bilan à leur coût d acquisition (prix d acquisition et frais accessoires) diminué du cumul des amortissements et des pertes de valeur. Les amortissements sont comptabilisés en charges selon le mode linéaire sur la durée d utilité estimée des immobilisations incorporelles. Les durées d utilité estimées sont les suivantes : Logiciels : 1 à 2 ans Droit au bail : non amortissable Fonds de commerce : non amortissable A chaque clôture, s il existe un indice quelconque montrant qu un actif a perdu de manière significative de sa valeur, il est procédé à un test de dépréciation. La comptabilisation d une dépréciation modifiera prospectivement la base amortissable de l actif concerné. 3.5 Immobilisations corporelles Les immobilisations corporelles sont comptabilisées à leur coût d acquisition (prix d achat augmenté des frais accessoires après déduction des rabais, remises et escomptes de règlement) diminué du cumul des amortissements et des pertes de valeur. Les amortissements sont comptabilisés en charges selon le mode linéaire sur la durée d utilité estimée des immobilisations corporelles. Les durées d utilité estimées sont les suivantes : Matériels et outillages industriels : 3 à 4 ans Agencements, Installations techniques et générales : 5 à 15 ans Matériel de transport : 3 à 4 ans Matériel de bureau et informatique : 3 ans Mobilier : 3 à 4 ans A chaque clôture, s il existe un indice quelconque montrant qu un actif a perdu de manière significative de sa valeur, il est procédé à un test de dépréciation. La comptabilisation d une dépréciation modifiera prospectivement la base amortissable de l actif concerné. 3.6 Immobilisations financières La valeur brute des participations non consolidées est constituée par le coût d acquisition hors frais accessoires. Une provision pour dépréciation est constituée lorsque la valeur d inventaire est inférieure à la valeur nette comptable. Les autres immobilisations financières font l objet, si nécessaire, de provisions pour dépréciations. 3.7 Stocks et En cours Les stocks de métaux non transformés sont comptabilisés au coût d achat. Une provision pour dépréciation est constituée lorsque la valeur d inventaire est inférieure au cours de réalisation. Les stocks de métaux transformés sont évalués à la clôture de l exercice en référence à une valeur de marché. En raison des coûts de transformation, il a été estimé que le coût de revient des métaux est comparable au cours de clôture établi par le London Bullion Market Association exprimé en euros. Compte tenu de la rotation rapide du stock, une provision pour dépréciation est constituée lorsque le cours de réalisation (cours moyen de janvier) est inférieur à cette valeur de marché. Les stocks de consommables (produits chimiques, ) sont évalués au coût d achat des biens. 12

13 3.8 Créances clients et autres débiteurs Les créances sont enregistrées à leur valeur nominale. Les risques de non-recouvrement font l objet de provisions pour dépréciations appropriées et déterminées de manière individualisée ou sur la base de critères d ancienneté. 3.9 Trésorerie et équivalents de trésorerie Ce poste comprend les disponibilités et les placements à court terme Capital social Le capital au 30 juin 2015 est fixé à ,20 euros, actions ordinaires d une valeur de 0,10 euros chacune. Il est entièrement libéré Provisions pour risques et charges Une provision est comptabilisée lorsqu il existe une obligation juridique ou implicite, résultant d événements passés, qui entraîneront probablement une sortie de fonds et qu une estimation fiable de son montant peut être effectuée Imposition différée Des impôts différés sont constatés sur les différences temporaires entre les résultats comptables et fiscaux selon la méthode du report variable. Les impôts différés sont constatés sur les différences temporelles entre les valeurs comptables des éléments d actifs et passif et leurs valeurs fiscales. Ils sont calculés sur la base du taux normal d impôt sur les sociétés de 33,1/3%. Les provisions règlementées (provision pour hausse des prix) en comptes sociaux ont été annulées dans les comptes consolidés et ont généré une différence temporaire d impôt (536 K ). Le déficit fiscal reportable de la société GOLD BY GOLD a été activé dans les comptes consolidés dans la mesure où il est probable que le Groupe dispose de bénéfices imposables futurs sur lesquels cette perte pourra être imputée Avantages postérieurs à l emploi consentis aux salariés Indemnités de départ à la retraite Les avantages postérieurs à l emploi à prestations définies consentis aux salariés du groupe sont constitués par des indemnités de fin de carrière versées à la date du départ à la retraite. En raison du jeune âge des salariés et de leur prise d emploi récente, les indemnités de fin de carrière n ont pas été calculées. Aucune provision n a été comptabilisée dans les comptes. Pension de retraite Les retraites des salariés du groupe sont versées par des organismes nationaux de retraite fonctionnant par répartition et/ou capitalisation. Le groupe n a aucune obligation au-delà de celle d avoir à verser les cotisations à ces organismes, celles-ci sont enregistrées en charge pour les périodes au titre desquelles elles sont appelées Reconnaissance du chiffre d affaires Le chiffre d affaires est présenté hors taxes et après déduction des rabais, remises et ristournes accordés. Le chiffre d affaires est reconnu après la livraison chez le client et une fois la qualité et le prix des métaux contenus connus. 13

14 3.15 Résultat par action Le résultat net par action est calculé en faisant le rapport entre le résultat net part du groupe de l exercice et le nombre moyen pondéré d actions en circulation au cours de l exercice. Le Groupe ne dispose pas d instrument de dilution du capital social. 4 PERIMETRE DE CONSOLIDATION Le nombre de sociétés consolidées est le suivant : 30/06/15 31/12/14 30/06/14 Intégration globale Non consolidée Les sociétés faisant partie du périmètre de consolidation au 30 juin 2015 sont les suivantes : Sociétés % Contrôle 2015 % Contrôle 2014 Méthode Activités GOLD BY GOLD SA IG Négoce de métaux précieux AURFINA FONDEUR AFFINEUR SARL 100% 100% IG Production de métaux précieux BON ALOI SAS 51% 51% IG Collecte d'objets en or JEWELLERY ETHICAL MINDED SARL 1% 1% non conso. Joaillerie La procédure de liquidation judiciaire ouverte en 2013 au profit de la société «JEM» JEWELLERY ETHICAL MINDED est toujours en cours. En date du 15 avril 2015, la liste des créances a été déposée au greffe où tout intéressé peut présenter réclamation devant le juge-commissaire. 5 INFORMATIONS SUR LE BILAN 5.1 Ecarts d acquisition Décomposition Variations 14

15 5.2 Immobilisations incorporelles Décomposition Variations 5.3 Immobilisations corporelles Décomposition Variations 15

16 5.4 Immobilisations financières Décomposition Variations 5.5 Stocks et en-cours Décomposition 16

, un avoir à recevoir a été comptabilisé dans le compte débiteur divers pour un montant de 1 522 K. 5.7 Trésorerie nette 17")

17 5.6 Créances Décomposition Echéancier (en valeur nette) Des avances et acomptes versés ont été effectués aux fournisseurs de métaux précieux pour les prochaines livraisons. Pour l activité négoce, suite à l immobilisation toujours en cours (détail en 5.10), un avoir à recevoir a été comptabilisé dans le compte débiteur divers pour un montant de K. 5.7 Trésorerie nette 17

, un avoir à recevoir a été comptabilisé dans le compte débiteur divers pour un montant de")

18 5.8 Comptes de régularisation 5.9 Impôts différés Un impôt différé passif relatif au retraitement de la provision réglementée pour hausse des prix a été constaté pour un montant de Cette provision réglementée constitue un avantage purement fiscal et doit être annulée dans les comptes consolidés. L exonération d impôt dont bénéficie la provision pour hausse de prix n est pas définitive. En effet, elle est réintégrée de plein droit au bénéfice imposable de l exercice en cours à l expiration de la sixième année suivant la date de cette clôture. En outre, le déficit fiscal reportable de la société GOLD BY GOLD a été activé dans les comptes consolidés dans la mesure où il est probable que le Groupe dispose de bénéfices imposables futurs sur lesquels cette perte pourra être imputée. 18

19 5.10 Provisions pour risques et charges Décomposition Variations Pour rappel, début 2014, le Groupe avait subi des immobilisations de matières par les autorités au départ du Pérou suite à un renforcement rigoureux des contrôles sur les exportations d Or dans le cadre de la politique de lutte contre l extraction aurifère illégale. Ainsi, le Groupe avait dû faire face à un renforcement drastique des contraintes administratives et réglementaires liées à ses activités au Pérou. Dans le cadre des enquêtes diligentées par les autorités péruviennes sur ces matières immobilisées, les rapports d enquêtes concluent qu il n existe pas d indice ou de preuve d extraction illégale sur les marchandises. Malgré ces rapports d enquête, les autorités locales ont maintenu immobilisé les matières ayant fait l objet des contrôles, et ce jusqu à début 2015 et même jusqu à fin juin Devant cette situation, le représentant de GOLD BY GOLD sur place a obtenu la restitution des matières par voie judiciaire le 15 juillet Alors que, d une part, les rapports d enquête ont conclu qu il n y avait pas d indice d extraction illégale, que le séquestre de l Or a été déclaré abusif et qu un juge a ordonné la libération de la marchandise, le procureur a mis en accusation dans la foulée le représentant de GOLD BY GOLD sur la base des mêmes griefs, et des mêmes rapports de police, tout en demandant des éléments d enquête supplémentaires, ordonnant, une nouvelle fois, la mise sous séquestre provisoire de la marchandise. De fait, au regard de l incertitude manifeste régnant sur l issue de cette nouvelle instruction de la part des autorités péruviennes et du risque Pays correspondant, le Groupe a décidé d inscrire une provision complémentaire de 474 kusd (424 K ) au titre des comptes établis au 30 juin En conséquence, à cette date, les provisions correspondant au risque sur les marchandises à nouveau immobilisées s élèvent à kusd (1 099 K ). A ce jour, GOLD BY GOLD, de manière directe et indirecte, bénéficie de la part de son représentant local pour les avances effectuées, d une hypothèque sur un bien immobilier ainsi qu une garantie correspondant à des parts de sociétés bénéficiaires de titres miniers (mine de Tungstène située au Pérou). 19

20 5.11 Emprunts et dettes financières Décomposition Echéancier 5.12 Dettes fournisseurs et autres dettes Décomposition 20

21 Echéancier Les avances et acomptes reçus proviennent des livraisons en cours de traitement auprès des clients. En contrepartie, ces livraisons en cours de traitement sont comptabilisées dans les stocks. 6 INFORMATIONS SUR LE COMPTE DE RESULTAT 6.1 Produits d exploitation 6.2 Marge brute d exploitation Les montants figurant dans les comptes consolidés au 31 décembre 2014 et 30 juin 2014 diffèrent de ceux indiqués dans le tableau ci-dessus. En effet, les refacturations de frais et commissions, nouvelles pratiques commerciales depuis 2014, sont désormais comprises dans le chiffre d affaires retenu pour le calcul de la marge brute d exploitation. 21

22 6.3 Charges d'exploitation 6.4 Résultat financier 6.5 Résultat exceptionnel 22

. 6.6 Impôt sur les sociétés La charge d impôts s analyse ainsi : La charge d impôt sur les sociétés correspond à l impôt dû au titre de la période.")

23 Compte tenu des quantités d Or toujours immobilisées sous douane et de l évolution du cours du dollar face à l euro, le Groupe a inscrit au passif du bilan un complément de provision pour risques de 477 K (détail en 5.10). 6.6 Impôt sur les sociétés La charge d impôts s analyse ainsi : La charge d impôt sur les sociétés correspond à l impôt dû au titre de la période. Rapprochement entre le taux légal en France et le taux d imposition effectif : Le déficit fiscal reportable de la société GOLD BY GOLD a été activé dans les comptes consolidés dans la mesure où il est probable que le Groupe dispose de bénéfices imposables futurs sur lesquels cette perte pourra être imputée. 23

24 7 TABLEAU DE VARIATION DES CAPITAUX PROPRES 8 AUTRES INFORMATIONS 8.1 Engagements financiers Le montant global des engagements non résiliables correspondant aux loyers futurs des locaux occupés par les activités du Groupe s'élevait, au 30 juin 2015, à Parties liées Rémunération des mandataires sociaux Les conditions de rémunération (primes comprises) des mandataires sociaux du Groupe sont arrêtées par les assemblées générales de chaque société. Les rémunérations des mandataires sociaux du Groupe au titre du premier semestre s élèvent à un montant global de Autres transactions avec les parties liées 30/06/15 31/12/14 30/06/2014 Comptes courants créditeurs Effectifs L effectif des sociétés du Groupe se ventile comme suit : Cadres Employés, ouvriers 30/06/15 31/12/14 30/06/2014 Total

25 8.4 Evénements postérieurs Néant 8.5 Honoraires des commissaires aux comptes Les honoraires des commissaires aux comptes figurant dans le compte de résultat consolidé de l exercice sont les suivants : 9 INFORMATIONS SECTORIELLES Un secteur d activité est un groupe d actifs et d opérations engagé dans la fourniture de services et de biens qui sont exposés à des risques et à une rentabilité différents de ceux des autres secteurs de la société. La société n a identifié qu un seul secteur d activité : le secteur des métaux précieux. 25

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

SOMMAIRE COMPTES CONSOLIDES SUR LE DERNIER ARRETE INTERMEDIAIRE

SOMMAIRE COMPTES CONSOLIDES SUR LE DERNIER ARRETE INTERMEDIAIRE - Bilan consolidé - Compte de résultat consolidé - Tableau de flux - Annexe simplifiée 1 SOMMAIRE DE L ANNEXE SIMPLIFIEE 1 EVENEMENTS SIGNIFICATIFS

SOMMAIRE COMPTES CONSOLIDES SUR LE DERNIER ARRETE INTERMEDIAIRE - Bilan consolidé - Compte de résultat consolidé - Tableau de flux - Annexe simplifiée 1 SOMMAIRE DE L ANNEXE SIMPLIFIEE 1 EVENEMENTS SIGNIFICATIFS

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Résultats annuels 2013 en forte croissance

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

Communiqué de presse 5 mars 2015

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Sommaire. Weborama Rapport financier du premier semestre 2007 2

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Rectificatif du 29 juin 2005 au Document de référence 2004 DEPOSE AUPRES DE L AMF LE 23 MAI 2005 SOUS LE NUMERO D.05-0751

Rectificatif du 29 juin 2005 au Document de référence 2004 DEPOSE AUPRES DE L AMF LE 23 MAI 2005 SOUS LE NUMERO D.05-0751 Ce rectificatif est disponible sur le site de l AMF ( www.amf-france.org) et auprès

Rectificatif du 29 juin 2005 au Document de référence 2004 DEPOSE AUPRES DE L AMF LE 23 MAI 2005 SOUS LE NUMERO D.05-0751 Ce rectificatif est disponible sur le site de l AMF ( www.amf-france.org) et auprès

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Les résultats du premier semestre 2007 sont encore totalement affectés par la situation stratégique antérieure et les charges du passé.

De Rouck Geomatics poursuit la mise en œuvre de son plan de réorientation stratégique. Les résultats du premier semestre sont encore affectés par la situation stratégique antérieure. Au cours du premier

De Rouck Geomatics poursuit la mise en œuvre de son plan de réorientation stratégique. Les résultats du premier semestre sont encore affectés par la situation stratégique antérieure. Au cours du premier

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

CUSTOM SOLUTIONS. COMPTES ANNUELS CONSOLIDES Période du 01 octobre 2013 au 30 septembre 2014

CUSTOM SOLUTIONS COMPTES ANNUELS CONSOLIDES Période du 01 octobre 2013 au 30 septembre 2014 Page 1 SOMMAIRE Bilan....3 Compte de résultat.....5 Tableau de flux de trésorerie....6 Tableau de variation des

CUSTOM SOLUTIONS COMPTES ANNUELS CONSOLIDES Période du 01 octobre 2013 au 30 septembre 2014 Page 1 SOMMAIRE Bilan....3 Compte de résultat.....5 Tableau de flux de trésorerie....6 Tableau de variation des

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Rapport financier semestriel 2014

Rapport financier semestriel 2014 Société Anonyme au capital de 2 662 782 euros Tour Gallieni II 36 Avenue du Général-de-Gaulle 93170 BAGNOLET SOMMAIRE 1. Rapport semestriel d activité... 3 1.1. Résultats

Rapport financier semestriel 2014 Société Anonyme au capital de 2 662 782 euros Tour Gallieni II 36 Avenue du Général-de-Gaulle 93170 BAGNOLET SOMMAIRE 1. Rapport semestriel d activité... 3 1.1. Résultats

(en millions d euros) 2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %

2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %") RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

Comptes consolidés Au 31 décembre 2014

Comptes consolidés Au 31 décembre 2014 SCHNEIDER ELECTRIC - 2014 1 SOMMAIRE Comptes consolidés au 31 décembre 2014... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5

Comptes consolidés Au 31 décembre 2014 SCHNEIDER ELECTRIC - 2014 1 SOMMAIRE Comptes consolidés au 31 décembre 2014... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Rapport semestriel sur les comptes consolidés

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

RAPPORT FINANCIER SEMESTRIEL

RAPPORT FINANCIER SEMESTRIEL Semestre clos le 30 septembre 2012 Rapport établi conformément à l article L.451-1-2 III du Code monétaire et financier et aux articles 222-4 et suivants du Règlement Général

RAPPORT FINANCIER SEMESTRIEL Semestre clos le 30 septembre 2012 Rapport établi conformément à l article L.451-1-2 III du Code monétaire et financier et aux articles 222-4 et suivants du Règlement Général

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014. Sommaire. Compte de résultat consolidé 2.

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

RAPPORT FINANCIER SEMESTRIEL AU 30 JUIN

GROUPE DEVERNOIS RAPPORT FINANCIER SEMESTRIEL AU 30 JUIN 2008 1 SOMMAIRE A/ Attestation de responsabilité Page 3 B/ Le rapport semestriel d activité du Groupe Page 3 au 1 er semestre 2008 C/ Le bilan consolidé

GROUPE DEVERNOIS RAPPORT FINANCIER SEMESTRIEL AU 30 JUIN 2008 1 SOMMAIRE A/ Attestation de responsabilité Page 3 B/ Le rapport semestriel d activité du Groupe Page 3 au 1 er semestre 2008 C/ Le bilan consolidé

Rapport financier semestriel 2015 ENTREZ DANS LE MONDE DES NANO ET MICROSYSTEMES

Rapport financier semestriel 2015 ENTREZ DANS LE MONDE DES NANO ET MICROSYSTEMES RAPPORT FINANCIER SEMESTRIEL 2015 Société anonyme au capital de 3.492.408 euros Siège social : 98 rue du pré de l Horme

Rapport financier semestriel 2015 ENTREZ DANS LE MONDE DES NANO ET MICROSYSTEMES RAPPORT FINANCIER SEMESTRIEL 2015 Société anonyme au capital de 3.492.408 euros Siège social : 98 rue du pré de l Horme

International Financial Reporting Standards (IFRS) Mise en place et Impacts. 2 février 2005

Mise en place et Impacts. 2 février 2005") International Financial Reporting Standards (IFRS) Mise en place et Impacts 2 février 2005 QUE SONT LES IFRS? Les IFRS ont été élaborées par l International Accounting Standards Board (IASB) en vue de

International Financial Reporting Standards (IFRS) Mise en place et Impacts 2 février 2005 QUE SONT LES IFRS? Les IFRS ont été élaborées par l International Accounting Standards Board (IASB) en vue de

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

COMPTES CONSOLIDES DU GROUPE 31 DECEMBRE DECEMBRE 20

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

Communiqué de presse. Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014. Pour le semestre clos au 31 mars 2012.

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

Groupe Monceau Fleurs

Groupe Monceau Fleurs Ce communiqué de presse ne peut pas être publié, distribué ou transmis directement ou indirectement aux Etats-Unis d'amérique, au Canada, en Australie ou au Japon. Succès des augmentations

Groupe Monceau Fleurs Ce communiqué de presse ne peut pas être publié, distribué ou transmis directement ou indirectement aux Etats-Unis d'amérique, au Canada, en Australie ou au Japon. Succès des augmentations

GROUPE ALPHA MOS ETAT DE SITUATION FINANCIERE

En K GROUPE ALPHA MOS ETAT DE SITUATION FINANCIERE Actif 30/09/2010 30/09/2009 Note Net Net Actifs non-courants Immobilisations incorporelles III-4 443 134 Ecarts d'aquisition III-2 484 484 Immobilisations

En K GROUPE ALPHA MOS ETAT DE SITUATION FINANCIERE Actif 30/09/2010 30/09/2009 Note Net Net Actifs non-courants Immobilisations incorporelles III-4 443 134 Ecarts d'aquisition III-2 484 484 Immobilisations

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

Communiqué de presse. Paris, le 15 février 2012

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

Rapport financier semestriel. Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY

Rapport financier semestriel 2013 Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY SOMMAIRE RAPPORT SEMESTRIEL D ACTIVITE DU CONSEIL D AMINISTRATION

Rapport financier semestriel 2013 Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY SOMMAIRE RAPPORT SEMESTRIEL D ACTIVITE DU CONSEIL D AMINISTRATION

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

2. La croissance de l entreprise

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

PRODUITS D EXPLOITATION

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

CESAR Société Anonyme au capital social de 8 626 559,40 Siège social : 59, rue de l Université 93160 NOISY LE GRAND

CESAR Société Anonyme au capital social de 8 626 559,40 Siège social : 59, rue de l Université 93160 NOISY LE GRAND RCS Bobigny B 381 178 797 Siret : 381 178 797 00076 RAPPORT DE GESTION DU GROUPE «CESAR»

CESAR Société Anonyme au capital social de 8 626 559,40 Siège social : 59, rue de l Université 93160 NOISY LE GRAND RCS Bobigny B 381 178 797 Siret : 381 178 797 00076 RAPPORT DE GESTION DU GROUPE «CESAR»

RESULTATS DU 1 ER SEMESTRE 2012-2013

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

Excellente performance au premier semestre 2011 pour Sopra Group

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 kbraccoclark@sopragroup.com Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 vlegoupil@sopragroup.com

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 kbraccoclark@sopragroup.com Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 vlegoupil@sopragroup.com

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

Résultats annuels 2014

Résultats annuels 2014 Chiffre d affaires ajusté en hausse de +5,1 % à 2 813,3 millions d euros, croissance organique du chiffre d affaires ajusté de +3,8 % Marge opérationnelle ajustée de 630,0 millions

Résultats annuels 2014 Chiffre d affaires ajusté en hausse de +5,1 % à 2 813,3 millions d euros, croissance organique du chiffre d affaires ajusté de +3,8 % Marge opérationnelle ajustée de 630,0 millions

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

FREELANCE.COM SA Socié té anonyme au capital de 1.351.339 Euros Siège social : 42, avenue Sainte Foy - 92200 NEUILLY sur SEINE

FREELANCE.COM SA Socié té anonyme au capital de 1.351.339 Euros Siège social : 42, avenue Sainte Foy - 92200 NEUILLY sur SEINE RAPPORT DE GESTION DU CONSEIL D ADMINISTRATION SUR LES OPERATIONS DE L EXERCICE

FREELANCE.COM SA Socié té anonyme au capital de 1.351.339 Euros Siège social : 42, avenue Sainte Foy - 92200 NEUILLY sur SEINE RAPPORT DE GESTION DU CONSEIL D ADMINISTRATION SUR LES OPERATIONS DE L EXERCICE

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

Rapport Financier 2012

Rapport Financier 2012 Rapport Financier Annuel 2012 Sommaire 1. Attestation du responsable du rapport financier annuel 3 2. Comptes consolidés au 31 décembre 2012 4 3. Comptes annuels sociaux au 31 décembre

Rapport Financier 2012 Rapport Financier Annuel 2012 Sommaire 1. Attestation du responsable du rapport financier annuel 3 2. Comptes consolidés au 31 décembre 2012 4 3. Comptes annuels sociaux au 31 décembre

Société anonyme au capital de 2 570 464,43. Siège social : 103 rue de Grenelle 75007 paris. RCS Paris 389 665 167

Société anonyme au capital de 2 570 464,43 Siège social : 103 rue de Grenelle 75007 paris RCS Paris 389 665 167 Comptes sociaux Exercice 2012 SOMMAIRE 1. BILAN - ACTIF... 28 2. BILAN - PASSIF... 28 3.

Société anonyme au capital de 2 570 464,43 Siège social : 103 rue de Grenelle 75007 paris RCS Paris 389 665 167 Comptes sociaux Exercice 2012 SOMMAIRE 1. BILAN - ACTIF... 28 2. BILAN - PASSIF... 28 3.

RAPPORT INTERMÉDIAIRE DEUXIÈME TRIMESTRE 2015. Propulsés par l expérience client

RAPPORT INTERMÉDIAIRE DEUXIÈME TRIMESTRE 2015 Propulsés par l expérience client Rapport de gestion intermédiaire Au 30 juin 2015 Faits saillants trimestriels 3 Commentaires préalables au rapport de gestion

RAPPORT INTERMÉDIAIRE DEUXIÈME TRIMESTRE 2015 Propulsés par l expérience client Rapport de gestion intermédiaire Au 30 juin 2015 Faits saillants trimestriels 3 Commentaires préalables au rapport de gestion

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Société Financière des Caoutchoucs «SOCFIN» Société Anonyme

Société Financière des Caoutchoucs «SOCFIN» Société Anonyme 4, avenue Guillaume L-1650 LUXEMBOURG R.C. Luxembourg : B 5937 RAPPORT SEMESTRIEL SUR LES COMPTES CONSOLIDES AU 30 JUIN 2014 Socfin * Rapport

Société Financière des Caoutchoucs «SOCFIN» Société Anonyme 4, avenue Guillaume L-1650 LUXEMBOURG R.C. Luxembourg : B 5937 RAPPORT SEMESTRIEL SUR LES COMPTES CONSOLIDES AU 30 JUIN 2014 Socfin * Rapport

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Résultat net pénalisé par la faiblesse de l activité") Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

GTT annonce un excellent premier semestre 2014 avec un résultat net en hausse de 18 % Confirmation des objectifs 2014

GTT annonce un excellent premier semestre 2014 avec un résultat net en hausse de 18 % Confirmation des objectifs 2014 Forte croissance du chiffre d affaires semestriel qui reflète les prises de commandes

GTT annonce un excellent premier semestre 2014 avec un résultat net en hausse de 18 % Confirmation des objectifs 2014 Forte croissance du chiffre d affaires semestriel qui reflète les prises de commandes

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS