Observatoire des marchés de l habitat. Seine-Saint-Denis

|

|

|

- Michelle Lefebvre

- il y a 8 ans

- Total affichages :

Transcription

1 Assemblée générale 13 Mai 2011 Observatoire des marchés de l habitat en Seine-Saint-Denis Accession aidée- Accession socialeen Seine-Saint-Denis Présentation des dispositifs et expériences locales L accession «aidée» L intérêt des consultants de l ADIL 93 pour l accession à la propriété- Sondage ADIL93 Connaissance des primo-accédants en Seine- Saint- Denis- étude du PTZ en 2009 Les dispositifs actuels d aides à l accession La construction à coûts maîtrisés L accession «sociale» Les acteurs de l accession sociale Le PASS FONCIER, la maison à Le PSLA La vente de logement HLM

2 INTRODUCTION Le marché immobilier de Seine- Saint- Denis n affiche aucun signe de détente Les plus modestes ont de grandes difficultés à accéder à la propriété Les collectivités s intéressent aux dispositifs d aide à l accession

3 L intérêt des consultants de l ADIL 93 pour l accession à la propriété Avril 2011 ADIL questionnaires Les consultants favorables à l achat 58% souhaitent devenir propriétaire 73% de ceux qui souhaitent acheter ont déjà entamé des recherches (56% auprès des banques)

4 Sondage: intérêt pour l accession Plus de la moitié souhaite rester en Seine-Saint-Denis

5 Sondage: intérêt pour l accession La motivation première d achat : «être chez soi»

6 Sondage: intérêt pour l accession L intérêt des consultants envers «l accession sociale» Sur les 24% de locataires du parc social, près des 2/3 favorable à l achat d un logement HLM - au moins 8% des locataires du parc privé également intéressés A la question : y a-t-il des projets d accession sociale à la propriété dans votre commune: moins de 20% disent en avoir connaissance

7 Le PTZ, dispositif le plus connu Sondage: intérêt pour l accession Réponse à la question : Connaissez-vous des prêts aidés et des dispositifs d'aide à l'accession? Volume % de réponses Aucune connaissance de dispositifs 35 41,7% Le prêt à taux zéro ,4% Le prêt à taux zéro (ancienne formule) 21 25,0% La TVA à 5,5% pour les logements neufs en zone de rénovation urbaine 7 8,3% Le prêt à l'accession sociale (PAS) 7 8,3% Le prêt social de location-accession (PSLA) 4 4,8% Nombre de sondés désirant accéder à la propriété ,5% Près des ¾ de ceux qui veulent acheter seraient intéressés par la location avec option d achat

7 8,3% Le prêt social de location-accession (PSLA) 4 4,8%")

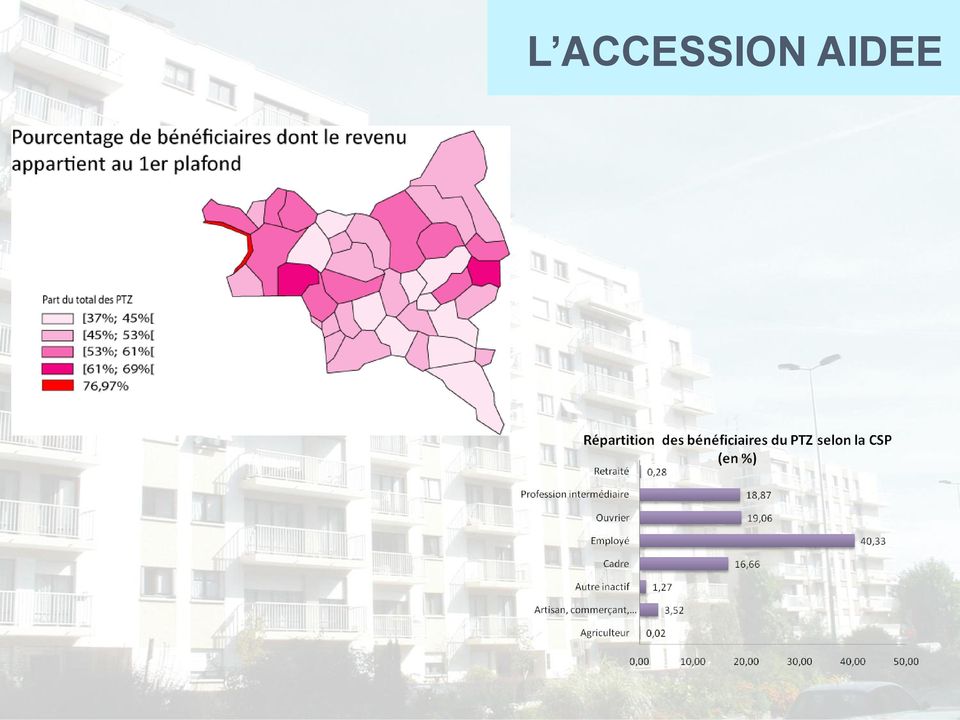

8 PTZ accordés en 2009 Profil des bénéficiaires du PTZ L ACCESSION AIDEE 81% des bénéficiaires viennent de la Seine-Saint-Denis et Paris 5 communes ressortent : Montreuil, Saint-Denis, Drancy, Aulnay-sous- Bois et Noisy-le-Grand

9 L ACCESSION AIDEE Répartition des bénéficiaires du PTZ selon le type de ménage

10 L ACCESSION AIDEE

11 Futur logement des acquéreurs L ACCESSION AIDEE

12 Typologie détaillée des opérations Consruction seule L ACCESSION AIDEE 0% 1% 2% 4% Construction avec financement du terrain 47% 20% Individuel achat neuf Individuel ancien avec travaux 47% de logements collectifs anciens sans travaux Individuel ancien sans travaux 18% Collectif achat neuf 8% Collectif ancien avec travaux Collectif ancien sans travaux

13 L ACCESSION AIDEE Une majorité de logements familiaux et un tiers de petits logements

14 L ACCESSION AIDEE L effet du PTZ sur la solvabilité des ménages

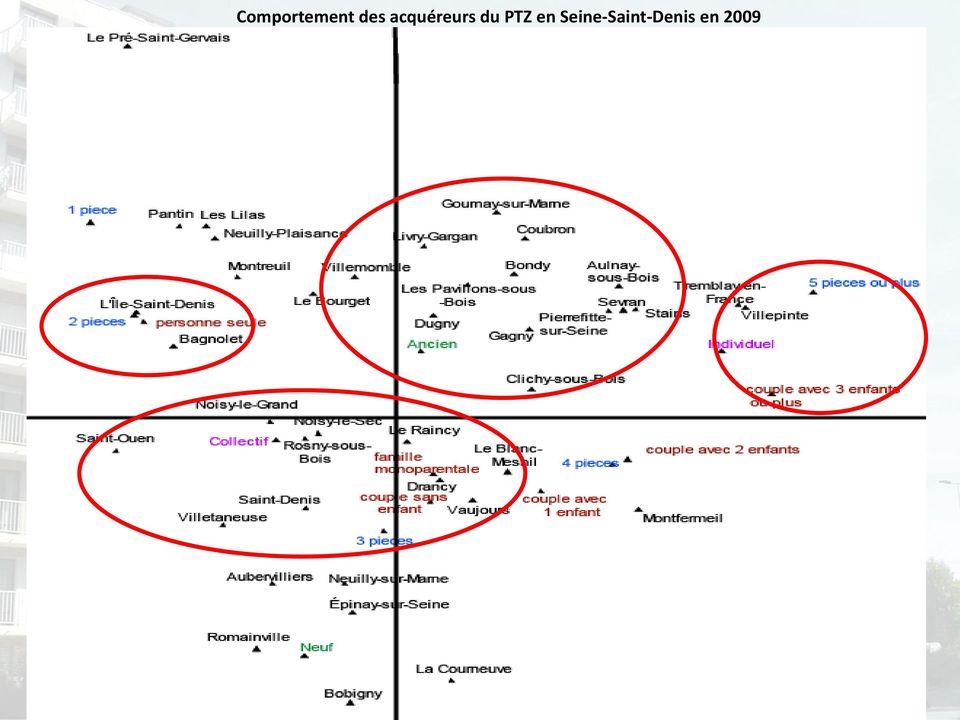

15 Comportement des acquéreurs du PTZ en Seine-Saint-Denis en 2009

16 De réformes en réformes les aides à l accession aujourd hui Les aides à la personne ne sont pas prises en compte Les prêts Atouts Contraintes Pour mémoire : PTZ avant 2011 PTZ+ -Neuf et ancien -Simple, bien connu, populaire -Majorations: en ZUS dans le neuf BBC 2005 Si <plafonds PLUS et aide de la collectivité -Fréquentes revalorisations -En cas d achat transfert du prêt possible -Plus de conditions de ressources -Logement pour la retraite (délai de 6 ans) -Majoration cas achat d un logement HLM -Majoration cas Neuf BBC Durée de 5 à 30 ans! -Effet sur la hausse des prix -Impression de saupoudrage -Restrictions à la location et à la vente -Effet sur la hausse des prix -Nombreux paramètres dictant le montant -Restrictions à la location et à la revente -Logements anciens et particulièrement ceux qui sont diagnostiqués E,F, ou G (majoritaires en SSD) PAS et PC -PAS équivalent aux prêts bancaires -Ouvre droit aux APL (stricto sensu) -Durée jusqu à 30 ans Épargne logement -Constitution de l apport personnel -Droits à prêts transférables à la famille -Peut financer une résidence secondaire dans le neuf -Populaire -Rares revalorisations des plafonds -Restrictions à la location et à la vente -Taux élevés 5,7% -Hypothèque obligatoire -Peu utilisés pour l achat d une résidence principale (placement financier sûr) -Montant du prêt variable selon les intérêts acquis (selon le dépôt) -Si taux courants bas, peu intéressant Autres prêts spécifiques Action Logement (1%) -Fonctionnaires -Mutuelles -Pas de critère de ressources - Action logement: taux de 1,5% -Confidentiels et marginaux -Salarié d une entreprise de 10 employés - A la discrétion de l employeur et des organismes d Action logement - Action logement mis à part, les autres taux attractifs?

17 A mi-chemin entre accession «aidée» et accession «sociale» L ACCESSION AIDEE L accession à coûts maîtrisés (sans sécurisation): Spécificités: Le préalable: la maîtrise foncière ou aide en nature pour garantir des prix accessibles au public sous plafonds de l accession sociale Les prix de sortie: entre et /m² + autres logements produits au prix du marché par les promoteurs pour équilibrer les opérations. Quels opérateurs? HLM ou promoteurs privés Quels outils? TVA 5,5% et subvention en zone ANRU Pour qui? Commercialisation ciblée Quels types de logements? Clauses anti-spéculatives? Risques: Pas de suivi social Constituer des copropriétés fragiles? Attirer les investisseurs

18 À mi-chemin entre accession «aidée» et accession «sociale» L ACCESSION AIDEE Saint-Ouen: développer une offre pour les audoniens Depuis 2005, choix de l accession libre à prix maîtrisés Négociation avec les promoteurs: «charte promoteurs» 3200 /m² 65% de T3 et T4 Commercialisation vers les Audoniens Favoriser les propriétaires occupants Clauses anti-spéculatives (droit de préférence à la revente) Les Docks: 100 ha, ZAC opérationnelle en 2010 Maîtrise foncière :institutionnels ALSTOM, SNCF, RFF, TOTAL 107 logements en cours de commercialisation (1400 logements prévus en tout) Kaufman & Broad: publicité dans le journal municipal et boîtes aux lettres = 50% des réservations par les Audoniens Bobigny: développer l attractivité résidentielle de la commune Contexte: 80% des logements en accession libre sont en TVA 5,5%; du fait de trois secteurs ANRU (2 à Bobigny et bénéfice du PRU de Bondy ) donc, zone des 500 m ANRU étendue Négociation avec les promoteurs: «charte de l habitat» Maîtrise foncière à travers 5 ZAC Prix de sortie négocié à 3000 /m² à TVA 5,5% parking inclu Minimum de 60% de T3 et plus Convention de commercialisation pour prioriser les habitants et les salariés sur le territoire et privilégier l accession à titre de résidence principale.

19 LES OBJECTIFS ET LES ACTEURS Trajectoire résidentielle et mixité: évolution du discours officiel, Jusqu en 2000 accession sociale = offre d accession pour les classes moyennes. puis influence de la LOI SRU et Rénovation urbaine notion de diversité dans les formes urbaines et statut de l occupation à l échelle du quartier. Nécessité de la mixité sociale rappelée dans les documents réglementaires Réponse pour les «captifs» de la location Les acteurs de ces politiques: Le monde HLM et les coopératives Le 1% Logement (Action logement) Les collectivités et l Etat (Pass foncier) L ANRU et la Foncière logement L EPF Environ 1000 logements mis en vente / selon AORIF en IDF (2004)

Les collectivités et l Etat (Pass foncier) L ANRU et la Foncière logement L EPF Environ 1000 logements mis en vente / selon")

20 TVA 5,5% 4000 à 5000 collectivité Anru Accès direct $$$ à Si la propriété PLUS NPTZ majoré PRIX PLAFONNES Garantie de RACHAT Assurance REVENTE sans décote (AORIF) SECURISATION de l occupant pendant la 1ère période RELOGEMENT pour les plafonds PLUS PASS FONCIER Prêts banques et autres 1 ère période: remboursement des intérêts du prêt PASS FONCIER Taux 1,5% +remboursement des autres prêts 2 ème période: Après fin de remboursement des autres prêts Remboursement du captal du prêt PASS FONCIER Taux 4,5 % max pendant 10 ans max Atouts: Accédants issus du vivier d Action logement Prix plafonnés max: 3932 /m² et < aux prix des logements de la même opération en TVA 19,6% TVA 5,5% +subvention en zone ANRU Financement PTZ, et 1% et PAS APL possibles Différé allant jusqu à 25 ans 10 ans de plus pour le capital Action renforcée sur la solvabilité de l accédant Sécurisation pendant toute la 1 ère période sous certaines conditions et donc suivi social après achat Contraintes: Prêt souscrit par le ménage Public moins «social» depuis Avril 2009 et plafonds PTZ, sauf si sécurisation Manque de lisibilité: trop de plafonds, trop de changements dans le temps et dans l espace (Plafond de ressources, plafond montant du prêt, plafond montant de l opération) Limité à 30% du coût de l opération Décote terrain insuffisante, aide obligatoire de la collectivité Relogement si, et seulement si, plafond PLUS Retard et difficulté dans la gestion des dossiers en Seine-Saint-Denis Charge foncière doit être négociée à la baisse.

21 Les maisons à « » à Epinay- sur- Seine: développer une offre de maisons à coûts maîtrisés par Terralia et AA TEQUI 5200 m² de terrain,bande des 500 m ANRU près zone pavillonnaire 28 maisons de ville de 83m² 100% dédié aux Spinassiens Liste de candidats proposés par la ville. Prix de vente définitif (imposé par la ville) Conditions: locataires du parc social de la ZUS pas de dette de loyer revenus < plafonds PLUS Profil accédants: couples mariés avec enfants Apport personnel moyen < à 3000 de ressources mensuelles nettes. Les PASS FONCIER de Noisy-le-Grand: à visée des jeunes salariés décohabitants, une offre adaptée Quartier de grand ensemble Foncier espace public- privé mal défini: ville et copropriété Programme mixte en accession de 62 logements dont 47 en PASS FONCIER Subvention ville 4000 à 5000 euros Prix de 2850 /m² Taux d effort des ménages 40% maximum En deux week- ends, tout réservé. Clauses anti-spéculatives Label HPE (haute performance énergétique) Origine des acheteurs : 39 acquéreurs originaires du 93, 8 de Grande Couronne 35 acquéreurs sont de Noisy-le-Grand dont 22 décohabitants/ hébergés

22 Pierre- Etoile Noisy-le-Grand

23 TVA Phase locative Pas de 5,5% TFPB PRIX MAITRISES 15 ANS ANRU Parcours $$ résidentiel en«cadré» Propriété de l opérateur HLM Maturation du statut d accédant l emprunt Locataire paye une redevance Si levée d option Phase d accession Transfert de la propriété Le ménage accédant rembourse Atouts: Accédants ne disposant pas d apport personnel Public PTZ mais, grâce à la sécurisation, réellement «social» Prix plafonnés max: 3932 /m² TVA 5,5% + subvention en zone ANRU+ exonération TFPB Financement PTZ,et 1% et PAS + renégociation possible du prêt au moment de la levée d option APL possibles «Rassurant» : mensualité prêt plafonnée < ou = à la redevance de la phase locative le ménage a le temps de se préparer à rembourser Garantie de RACHAT pendant 15 ans l emprunt Accès progressif à la propriété Sécurisation avec maintien dans les lieux possible suivi social après achat Le locataire se constitue une épargne Il peut bénéficier d un bail pour le terrain (portage foncier) Le ménage peut rester locataire sur place ou ailleurs Prêt d abord souscrit par une personne morale Prêt initial supporté par bailleurs sociaux, privés et mixtes. Contraintes: Sécurisation pendant 15 ans après levée d option. Trouver le foncier Charge foncière doit être négociée à la baisse. Assurance REVENTE sans décote pendant 5 ans (AORIF) MAINTIEN dans les lieux si accord ou RELOGEMENT HLM pendant 15 ans 1-loyer+ charges 2-épargne pour éventuel achat La sécurisation de l organisme est engagée pour l occupant SECURISATION de l occupant

24 Blanc-Mesnil: avec COOPIMMO Accession sociale préférée par la ville au PASS FONCIER choix délibéré. Pas de surprise sur le montant de la mensualité après achat 45 logements dans la bande des 500m de la zone ANRU TVA 5,5% Ex: les T3 sont à 3100 /m² Destiné au fichier des demandeurs de logements sociaux (ne pas susciter un départ massif des locataires en titre les plus solvables du parc HLM). Bulle de vente en centre-ville (alors que l opération était en périphérie). Livraison en Plaine Commune: 10% d accession sociale inscrits au PLH Exemple de l Ile- Saint- Denis par la CAPS VEFA ICADE en 2 tranches de 10 logements collectifs chacune, livrables en 2013 : «Entre 2 rives T1» et «Friche Michel T2» «Quai de la marine» production propre CAPS: 33 logements en semi- collectif, en construction, livrables en 2014 Priorisation des locataires du Parc social du quartier et auprès d une liste d attente des familles de la ville qui souhaitent accéder à la propriété. Pas de bulle de vente: envoi systématique d une plaquette et d un dossier de candidature Prix de vente moyen à /m² Sécurisation avec Plaine Commune Habitat et l OPH de Saint-Ouen.

25 LA VENTE DE LOGEMENTS LOCATIFS SOCIAUX Principe : Atouts Contraintes Propositions AORIF Stratégie communale Logement individuel VENTE HLM Propositions USH IDF 2004 Hors zone SRU Attention: plus- value zone valorisée et patrimoine dégradé en ZUS Rosny- sous- bois: Vente parc par BATIGER, I3F et OSICA informent la ville de leur souhait de vendre des logements de leur parc. Oui mais, à condition: décote sur le prix du logement plus volontiers sur le parc individuel, où de toute façon il n y pas ou peu de turn over Ménages solides financièrement Blanc- Mesnil: 50 pavillons individuels en cité jardin par OPIEVOY La ville demande en contrepartie la reconstitution du parc

26 CONCLUSION Sondage: Les consultants manifestent de l intérêt pour l achat de leur résidence principale : 2/3 souhaitent devenir propriétaire Accession sociale : 3/4 des personnes souhaitant acheter sont intéressées par le PSLA, 2/3 des locataires du parc HLM et au moins 8% des locataires issus du parc privé intéressés par l achat d un logement social Plus de la moitié désire investir en Seine-Saint-Denis mais ne connaissent pas les dispositifs. Les primo- accédants: 4 communes en tête de classement des ventes: Montreuil, Saint-Denis, Drancy et Noisy-le-Grand Des acquéreurs jeunes, mobiles, issus du secteur privé, venant se loger avec leur conjoint et/ou avec ses enfants Un revenu «suffisant» mais différence entre le nord et le sud Les logements accessibles sont des logements collectifs, anciens et familiaux avec des montants moyens faibles à l échelle francilienne Enjeux accession aidée: Lutter contre étalement urbain (les familles modestes achètent loin), Permettre une densification dans les zones tendues, Trajectoire résidentielle. Mixité sociale Maîtrise foncière pour prix de sortie acceptables pour la population ciblée Accession sociale en Seine-Saint-Denis: Nombreux secteur dans le périmètre des 500 m des zones ANRU, vrai potentiel. Le Pass Foncier n a pas été beaucoup mobilisé. Le PSLA intéresse d avantage mais volume de production sans rapport avec la pression de la demande potentielle Vente HLM confidentielle

27 MERCI DE VOTRE ATTENTION

MINISTERE DU LOGEMENT ET LA VILLE

MINISTERE DU LOGEMENT ET LA VILLE PROJET DE LOI DE FINANCES INITIALE POUR 2008 Assemblée Nationale Commission des finances, de l'économie générale et du plan MISSION VILLE ET LOGEMENT PROGRAMME «DEVELOPPEMENT

MINISTERE DU LOGEMENT ET LA VILLE PROJET DE LOI DE FINANCES INITIALE POUR 2008 Assemblée Nationale Commission des finances, de l'économie générale et du plan MISSION VILLE ET LOGEMENT PROGRAMME «DEVELOPPEMENT

Le CILG Partenaire de votre projet PASS-FONCIER. Réunion d Information DDE 33 PASS-FONCIER

Le CILG Partenaire de votre projet PASS-FONCIER En BAIL A CONSTRUCTION Instauré en 2007, afin de contribuer au développement de l accession sociale à la propriété, le PASS-FONCIER vient d être revu par

Le CILG Partenaire de votre projet PASS-FONCIER En BAIL A CONSTRUCTION Instauré en 2007, afin de contribuer au développement de l accession sociale à la propriété, le PASS-FONCIER vient d être revu par

Le Prêt Social de Location Accession PSLA

Le Prêt Social de Location Accession PSLA LES OBJECTIFS Favoriser l accession sociale à la propriété Faciliter le parcours résidentiel Permettre aux ménages à revenus modestes de devenir propriétaires

Le Prêt Social de Location Accession PSLA LES OBJECTIFS Favoriser l accession sociale à la propriété Faciliter le parcours résidentiel Permettre aux ménages à revenus modestes de devenir propriétaires

Assemblée générale - 26 mars 2008 - Paris. Un outil de portage au service des copropriétés

Assemblée générale - 26 mars 2008 - Paris Un outil de portage au service des copropriétés Coprocoop : Présentation Une volonté politique : créée à l initiative du monde Hlm et du monde associatif et de

Assemblée générale - 26 mars 2008 - Paris Un outil de portage au service des copropriétés Coprocoop : Présentation Une volonté politique : créée à l initiative du monde Hlm et du monde associatif et de

POINT D INFORMATION SUR LE FINANCEMENT DU LOGEMENT AU 13 DECEMBRE 2012

POINT D INFORMATION SUR LE FINANCEMENT DU LOGEMENT AU 13 DECEMBRE 2012 Philippe BOUCHARDEAU Nelly ARGOUD Adjoint de direction Adil 26 Stagiaire Elève avocate Adil 26 1 Rappels sur L ADIL 26 Les trois missions

POINT D INFORMATION SUR LE FINANCEMENT DU LOGEMENT AU 13 DECEMBRE 2012 Philippe BOUCHARDEAU Nelly ARGOUD Adjoint de direction Adil 26 Stagiaire Elève avocate Adil 26 1 Rappels sur L ADIL 26 Les trois missions

Le PSLA (Prêt Social Locatif Accession) est un dispositif d accession sociale à la propriété.

est un dispositif d accession sociale à la propriété.") LE PSLA Le PSLA (Prêt Social Locatif Accession) est un dispositif d accession sociale à la propriété. Le processus d accession se déroule en deux phases : Une phase locative qui dure de 6 mois à 2 ans

LE PSLA Le PSLA (Prêt Social Locatif Accession) est un dispositif d accession sociale à la propriété. Le processus d accession se déroule en deux phases : Une phase locative qui dure de 6 mois à 2 ans

Un outil de portage au service des copropriétés

Un outil de portage au service des copropriétés Coprocoop : une coopérative d Hlm Un objectif : Créer un outil dédié au portage de lots en copropriétés dégradées. La réponse : Une SCIC Hlm réunissant l

Un outil de portage au service des copropriétés Coprocoop : une coopérative d Hlm Un objectif : Créer un outil dédié au portage de lots en copropriétés dégradées. La réponse : Une SCIC Hlm réunissant l

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER,

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER, SON EVOLUTION ET DE LA «MAISON POUR 15 EUROS PAR JOUR» Synthèse Le Pass-foncier est un dispositif social d accompagnement des politiques locales

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER, SON EVOLUTION ET DE LA «MAISON POUR 15 EUROS PAR JOUR» Synthèse Le Pass-foncier est un dispositif social d accompagnement des politiques locales

Guide Prêt Locatif Social (PLS)

") Investir dans un logement destiné à la location. Qu est-ceque c est? Le prêt locatif social (PLS) s adresse à tout investisseur qui achète un logement pour le louer. Le PLS est destiné à financer des appartements

Investir dans un logement destiné à la location. Qu est-ceque c est? Le prêt locatif social (PLS) s adresse à tout investisseur qui achète un logement pour le louer. Le PLS est destiné à financer des appartements

DOSSIER DE PRESSE. Sylvia Pinel présente 20 actions pour améliorer la mixité sociale dans le logement. Paris, le 15 avril 2015

DOSSIER DE PRESSE Sylvia Pinel présente 20 actions pour améliorer la mixité sociale dans le logement Paris, le 15 avril 2015 Contact presse Service de presse du ministère du Logement, de l Égalité des

DOSSIER DE PRESSE Sylvia Pinel présente 20 actions pour améliorer la mixité sociale dans le logement Paris, le 15 avril 2015 Contact presse Service de presse du ministère du Logement, de l Égalité des

UNE ACCESSION SOCIALE À LA PROPRIÉTÉ SÉCURISÉE

CHIFFRES CLÉS DU LOGEMENT SOCIAL ÉDITION NATIONALE SEPTEMBRE 2011 UNE ACCESSION SOCIALE À LA PROPRIÉTÉ SÉCURISÉE En 2010, les opérateurs Hlm ont également vendu 16 000 logements destinés à des accédants,

CHIFFRES CLÉS DU LOGEMENT SOCIAL ÉDITION NATIONALE SEPTEMBRE 2011 UNE ACCESSION SOCIALE À LA PROPRIÉTÉ SÉCURISÉE En 2010, les opérateurs Hlm ont également vendu 16 000 logements destinés à des accédants,

Document non contractuel. Les avantages de la nue-propriété

Les avantages de la nue-propriété Conjoncture & opportunités Avantages de la nue-propriété Profils clients Produits Conjoncture & opportunités CONJONCTURE FISCALE Une fiscalité de + en + forte - Nouvelles

Les avantages de la nue-propriété Conjoncture & opportunités Avantages de la nue-propriété Profils clients Produits Conjoncture & opportunités CONJONCTURE FISCALE Une fiscalité de + en + forte - Nouvelles

Les mesures pour relancer la construction de logements

Les mesures pour relancer la construction de logements Janvier 2015 Le logement est devenu, pour la plupart des Français, cher et difficilement accessible. Le secteur de la construction traverse une grave

Les mesures pour relancer la construction de logements Janvier 2015 Le logement est devenu, pour la plupart des Français, cher et difficilement accessible. Le secteur de la construction traverse une grave

XXVème séminaire de formation des directeurs de coopératives d Hlm. Cahier 4. La sécurisation Hlm

XXVème séminaire de formation des directeurs de coopératives d Hlm Cahier 4 La sécurisation Hlm La sécurisation Hlm en bref Extrait du «guide de la sécurisation Hlm», A.RE.COOP., mars 2008 FONCTIONNEMENT

XXVème séminaire de formation des directeurs de coopératives d Hlm Cahier 4 La sécurisation Hlm La sécurisation Hlm en bref Extrait du «guide de la sécurisation Hlm», A.RE.COOP., mars 2008 FONCTIONNEMENT

Résultats annuels 2014 23 janvier 2015

Sommaire Points clés Résultats financiers 2014 Marché et perspectives 2 Points clés Résultats 2014 en ligne avec les objectifs annoncés «chiffre d affaires sensiblement comparable à celui de 2013 et marge

Sommaire Points clés Résultats financiers 2014 Marché et perspectives 2 Points clés Résultats 2014 en ligne avec les objectifs annoncés «chiffre d affaires sensiblement comparable à celui de 2013 et marge

Prêt Social de Location Accession PSLA. Marché Immobilier Social. Dernière mise à jour Mars 2013. Document réservé exclusivement aux Professionnels

Prêt Social de Location Accession PSLA Marché Immobilier Social Dernière mise à jour Mars 2013 Document réservé exclusivement aux Professionnels Tout savoir sur le Prêt Social Location Accession Les principes

Prêt Social de Location Accession PSLA Marché Immobilier Social Dernière mise à jour Mars 2013 Document réservé exclusivement aux Professionnels Tout savoir sur le Prêt Social Location Accession Les principes

Les aides financières au logement Septembre 2010

Les aides financières au logement Septembre 2010 Ministère de l'écologie, de l'énergie, du Développement durable et de la Mer en charge des Technologies vertes et des Négociations sur le Climat www.developpement-durable.gouv.fr

Les aides financières au logement Septembre 2010 Ministère de l'écologie, de l'énergie, du Développement durable et de la Mer en charge des Technologies vertes et des Négociations sur le Climat www.developpement-durable.gouv.fr

Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement. 28 janvier 2010

Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement 28 janvier 2010 1 Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement UNE ANNEE CONTRASTEE

Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement 28 janvier 2010 1 Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement UNE ANNEE CONTRASTEE

L accession sécurisée au service de votre politique de l habitat

L accession sécurisée au service de votre politique de l habitat L accession sécurisée, des solutions pour les villes L habitat : une priorité des collectivités franciliennes La pénurie de logements est

L accession sécurisée au service de votre politique de l habitat L accession sécurisée, des solutions pour les villes L habitat : une priorité des collectivités franciliennes La pénurie de logements est

L accession sociale à la propriété. Une étude du Crédit Foncier

L accession sociale à la propriété Une étude du Crédit Foncier SYNTHÈSE L encouragement de l accession à la propriété des ménages aux revenus modestes constitue depuis plusieurs décennies une priorité

L accession sociale à la propriété Une étude du Crédit Foncier SYNTHÈSE L encouragement de l accession à la propriété des ménages aux revenus modestes constitue depuis plusieurs décennies une priorité

AMMONITIA Département Investissement Etude locative

AMMONITIA Département Investissement Etude locative PRESENTATION DE L ARRONDISSEMENT Démographie Paris 17 Paris Population en 2011 168 454 2 234 105 Variation population : taux annuel moyen entre 1999

AMMONITIA Département Investissement Etude locative PRESENTATION DE L ARRONDISSEMENT Démographie Paris 17 Paris Population en 2011 168 454 2 234 105 Variation population : taux annuel moyen entre 1999

SCPI Fructipierre EN BREF

SCPI Fructipierre Investissez indirectement dans l immobilier d entreprise et diversifiez votre patrimoine EN BREF FRUCTIPIERRE est une SCPI de taille importante détenant des actifs immobiliers représentant

SCPI Fructipierre Investissez indirectement dans l immobilier d entreprise et diversifiez votre patrimoine EN BREF FRUCTIPIERRE est une SCPI de taille importante détenant des actifs immobiliers représentant

L immobilier en centre ville

SCPI «Scellier BBC Intermédiaire*» L immobilier en centre ville Mise à jour - 31 janvier 2012 *Le dispositif fiscal «Scellier BBC Intermédiaire» offre au souscripteur une réduction d impôt en contrepartie

SCPI «Scellier BBC Intermédiaire*» L immobilier en centre ville Mise à jour - 31 janvier 2012 *Le dispositif fiscal «Scellier BBC Intermédiaire» offre au souscripteur une réduction d impôt en contrepartie

L immobilier en centre ville

La note d information de la SCPI URBAN PATRIMOINE 2 a reçu le visa de l AMF n 11-37 en date du 18/10/2011 ; elle peut être obtenue gratuitement auprès de la Société de Gestion par demande adressée à :

La note d information de la SCPI URBAN PATRIMOINE 2 a reçu le visa de l AMF n 11-37 en date du 18/10/2011 ; elle peut être obtenue gratuitement auprès de la Société de Gestion par demande adressée à :

MON LOGEMENT. Dans ce chapitre

MON LOGEMENT Bien souvent, l entrée dans la vie active rime avec un changement de lieu de vie. C est le moment de penser à s installer seul ou en couple. La recherche d un logement, qu on soit locataire

MON LOGEMENT Bien souvent, l entrée dans la vie active rime avec un changement de lieu de vie. C est le moment de penser à s installer seul ou en couple. La recherche d un logement, qu on soit locataire

LES AIDES FINANCIÈRES AU LOGEMENT Septembre 2014. www.territoires.gouv.fr

LES AIDES FINANCIÈRES AU LOGEMENT Septembre 2014 www.territoires.gouv.fr 02 SOMMAIRE PRÉSENTATION D ENSEMBLE 4 Les principales aides 4 LOCATIF SOCIAL ET INTERMÉDIAIRE 6 Caractéristiques des prêts PLAI

LES AIDES FINANCIÈRES AU LOGEMENT Septembre 2014 www.territoires.gouv.fr 02 SOMMAIRE PRÉSENTATION D ENSEMBLE 4 Les principales aides 4 LOCATIF SOCIAL ET INTERMÉDIAIRE 6 Caractéristiques des prêts PLAI

PROJET DE CHARTE DE LA VENTE HLM AUX LOCATAIRES 11/10/2010

PROJET DE CHARTE DE LA VENTE HLM AUX LOCATAIRES 11/10/2010 Les enjeux de l accession sociale PREAMBULE DANS LE CADRE DES ORIENTATIONS DEFINIES PAR LE PROTOCOLE D ACCORD D NATIONAL INTERPROFESSIONNEL ET

PROJET DE CHARTE DE LA VENTE HLM AUX LOCATAIRES 11/10/2010 Les enjeux de l accession sociale PREAMBULE DANS LE CADRE DES ORIENTATIONS DEFINIES PAR LE PROTOCOLE D ACCORD D NATIONAL INTERPROFESSIONNEL ET

ADIL DE L ISERE GRENOBLE

Le contrat de location-accession & Le Prêt Social Location-Accession ADIL DE L ISERE 2 boulevard Maréchal Joffre 38000 GRENOBLE 04 76 53 37 30 Page 1 Introduction Sommaire 1 - LE REGIME JURIDIQUE 3 Le

Le contrat de location-accession & Le Prêt Social Location-Accession ADIL DE L ISERE 2 boulevard Maréchal Joffre 38000 GRENOBLE 04 76 53 37 30 Page 1 Introduction Sommaire 1 - LE REGIME JURIDIQUE 3 Le

Septembre 2013. www.territoires.gouv.fr

Les aides financières au logement Septembre 2013 www.territoires.gouv.fr 02 SOMMAIRE PRÉSENTATION D ENSEMBLE 4 Les principales aides 4 LOCATIF SOCIAL 6 Caractéristiques des prêts PLAI et PLUS 8 Caractéristiques

Les aides financières au logement Septembre 2013 www.territoires.gouv.fr 02 SOMMAIRE PRÉSENTATION D ENSEMBLE 4 Les principales aides 4 LOCATIF SOCIAL 6 Caractéristiques des prêts PLAI et PLUS 8 Caractéristiques

Investissez indirectement dans l immobi

SCPI PRIMO 1 Investissez indirectement dans l immobi PRIMO 1 a pour objectif de constituer un patrimoine immobilier résidentiel, permettant l accès aux avantages fiscaux du nouveau dispositif Scellier.

SCPI PRIMO 1 Investissez indirectement dans l immobi PRIMO 1 a pour objectif de constituer un patrimoine immobilier résidentiel, permettant l accès aux avantages fiscaux du nouveau dispositif Scellier.

Les jeudis du patrimoine

Les jeudis du patrimoine Quelles solutions pouvez-vous envisager pour réduire votre impôt sur le revenu? Le 29 novembre 2012 19h30 07/12/2012 1 Présentation des héros du jour Couple : Sophie et Marc, 2

Les jeudis du patrimoine Quelles solutions pouvez-vous envisager pour réduire votre impôt sur le revenu? Le 29 novembre 2012 19h30 07/12/2012 1 Présentation des héros du jour Couple : Sophie et Marc, 2

L Observatoire Crédit Logement / CSA Observatoire du Financement des Marchés Résidentiels. Note de méthode

L Observatoire Crédit Logement / CSA Observatoire du Financement des Marchés Résidentiels Note de méthode La place qu occupe Crédit Logement dans le marché des crédits immobiliers (hors les rachats de

L Observatoire Crédit Logement / CSA Observatoire du Financement des Marchés Résidentiels Note de méthode La place qu occupe Crédit Logement dans le marché des crédits immobiliers (hors les rachats de

1/5 ENFANTS ETAUTRES PERSONNES VIVANT AU FOYER SI ENFANTS ACCUEILLIS EN DROIT DE VISITE ET D HEBERGEMENT, PRECISER :

1/5 Service Logement 21, route de la Côte d Amour 44600 SAINT-NAZAIRE - 02.49.14.80.83 - - 02.40.53.03.33 DEMANDE D ACCES A UN LOGEMENT EN SOUS-LOCATION 1 LE(S) DEMANDEUR(S) 1 DEMANDEUR CONJOINT Nom(s)

1/5 Service Logement 21, route de la Côte d Amour 44600 SAINT-NAZAIRE - 02.49.14.80.83 - - 02.40.53.03.33 DEMANDE D ACCES A UN LOGEMENT EN SOUS-LOCATION 1 LE(S) DEMANDEUR(S) 1 DEMANDEUR CONJOINT Nom(s)

La Banque Postale, une banque «pas comme les autres»

La Banque Postale, une banque «pas comme les autres» Direction Marketing crédit 2011 Plan de l intervention Le financement de l accession, perspectives 2012 Présentation de la Banque Postale L offre crédit

La Banque Postale, une banque «pas comme les autres» Direction Marketing crédit 2011 Plan de l intervention Le financement de l accession, perspectives 2012 Présentation de la Banque Postale L offre crédit

Le Gic s engage pour le logement

Le Gic s engage pour le logement Qui sommes nous? Le Gic, Comité Interprofessionnel du Logement : fait partie des 21 CIL d Action Logement est une association Loi 1901 créée en 1955 à l initiative de la

Le Gic s engage pour le logement Qui sommes nous? Le Gic, Comité Interprofessionnel du Logement : fait partie des 21 CIL d Action Logement est une association Loi 1901 créée en 1955 à l initiative de la

Résidence «Le Val de Blore» à Nice 19, Boulevard de l Armée des Alpes

Le Coup de pouce pour devenir propriétaire! Résidence «Le Val de Blore» à Nice 19, Boulevard de l Armée des Alpes Devenez PROPRIETAIRE de votre résidence principale à Nice en toute SECURITE www.primohabitat06.fr

Le Coup de pouce pour devenir propriétaire! Résidence «Le Val de Blore» à Nice 19, Boulevard de l Armée des Alpes Devenez PROPRIETAIRE de votre résidence principale à Nice en toute SECURITE www.primohabitat06.fr

PRÊT SOCIAL Pour les agents de l AP-HP

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les SCPI. François Longin 1 www.longin.fr

Programme ESSEC Gestion de patrimoine Séminaire i «L investissement t immobilier» Les SCPI François Longin 1 www.longin.fr Généralités sur les SCPI SCPI Borloo Plan Processus d investissement (sélection

Programme ESSEC Gestion de patrimoine Séminaire i «L investissement t immobilier» Les SCPI François Longin 1 www.longin.fr Généralités sur les SCPI SCPI Borloo Plan Processus d investissement (sélection

Séance du Conseil Municipal du 27/06/2013

Direction Générale Développement / Direction du Développement urbain Question n 182 Direction de l'urbanisme REF : DU2013027 Signataire : SM/NL Séance du Conseil Municipal du 27/06/2013 RAPPORTEUR : Jean-Yves

Direction Générale Développement / Direction du Développement urbain Question n 182 Direction de l'urbanisme REF : DU2013027 Signataire : SM/NL Séance du Conseil Municipal du 27/06/2013 RAPPORTEUR : Jean-Yves

LE PASS-GRL du 1 % Logement

LE PASS-GRL du 1 % Logement UN NOUVEL OUTIL POUR FAVORISER L ACCES AU LOGEMENT A l initiative des partenaires sociaux du 1 % Logement, le PASS-GRL est opérationnel depuis le 1er janvier 2007 Nouvel outil

LE PASS-GRL du 1 % Logement UN NOUVEL OUTIL POUR FAVORISER L ACCES AU LOGEMENT A l initiative des partenaires sociaux du 1 % Logement, le PASS-GRL est opérationnel depuis le 1er janvier 2007 Nouvel outil

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Europimmo LFP. SCPI d entreprise, immobilier européen AVERTISSEMENT

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

index Parc résidentiel 18, 19 Parties communes de copropriété 15 Parties privatives de

Achat immobilier 33 Achat de parts de SCPI 101 Achèvement 49 Acte authentique 10, 34 Affichage du permis de construire 56 Agent immobilier 10, 41 Agrandissement 40, 88 Aides au logement 26 AL, ALS, ALF

Achat immobilier 33 Achat de parts de SCPI 101 Achèvement 49 Acte authentique 10, 34 Affichage du permis de construire 56 Agent immobilier 10, 41 Agrandissement 40, 88 Aides au logement 26 AL, ALS, ALF

Nous présentons ici les caractéristiques communes aux deux dispositifs puis leurs spécificités à jour au 1 er septembre 2009.

Le Pass foncier Introduction Conçu par les partenaires sociaux du 1% logement et mis en place par une convention signée entre l UESL et l Etat en décembre 2006, le Pass foncier 1 est un mécanisme destiné

Le Pass foncier Introduction Conçu par les partenaires sociaux du 1% logement et mis en place par une convention signée entre l UESL et l Etat en décembre 2006, le Pass foncier 1 est un mécanisme destiné

Les aides financières de l État au logement mars 2008

Les aides financières de l État au logement mars 2008 Sommaire Présentation d ensemble Les principaux prêts.................................................. 2 Secteur locatif social Caractéristiques

Les aides financières de l État au logement mars 2008 Sommaire Présentation d ensemble Les principaux prêts.................................................. 2 Secteur locatif social Caractéristiques

IMMOBILIER D ENTREPRISE

La transformation de bureaux en logements : un premier bilan PAR BRIGITTE JOUSSELLIN 1 Entre 1994 et 1998, plus de 500 000 m 2 de surfaces d activités ont été transformées en logements, permettant de résorber

La transformation de bureaux en logements : un premier bilan PAR BRIGITTE JOUSSELLIN 1 Entre 1994 et 1998, plus de 500 000 m 2 de surfaces d activités ont été transformées en logements, permettant de résorber

le bilan de l immobilier d entreprise année 2013

le bilan de l immobilier d entreprise année 2013 Le marché de l immobilier d entreprise sur le territoire de Plaine Commune en 2013 Le territoire de Plaine Commune s agrandit au 1 er janvier 2013 pour

le bilan de l immobilier d entreprise année 2013 Le marché de l immobilier d entreprise sur le territoire de Plaine Commune en 2013 Le territoire de Plaine Commune s agrandit au 1 er janvier 2013 pour

Sommaire. Foncière Commune, un outil stratégique foncier sur le long terme.3. Les instances de Foncière Commune.4

Dossier de presse Sommaire La communauté d agglomération Plaine Commune, terrain d enjeux pour les acquéreurs publics et privés.2 Foncière Commune, un outil stratégique foncier sur le long terme.3 Les

Dossier de presse Sommaire La communauté d agglomération Plaine Commune, terrain d enjeux pour les acquéreurs publics et privés.2 Foncière Commune, un outil stratégique foncier sur le long terme.3 Les

Marché de l occasion et exigences de rénovation énergétique. Rencontre de l Observatoire 21 mai 2015

Marché de l occasion et exigences de rénovation énergétique Rencontre de l Observatoire 21 mai 2015 Logements neufs / logements d occasion 7 700 logements d occasion vendus en 2013 dans l aire urbaine

Marché de l occasion et exigences de rénovation énergétique Rencontre de l Observatoire 21 mai 2015 Logements neufs / logements d occasion 7 700 logements d occasion vendus en 2013 dans l aire urbaine

Concepteur de lieux de vie. Programmes PINEL

Programmes SERI-OUEST 30 ans de réalisation immobilière SERI-OUEST propose une offre diversifiée et adaptée à la demande, en résidence principale, résidence secondaire et pour l investissement locatif.

Programmes SERI-OUEST 30 ans de réalisation immobilière SERI-OUEST propose une offre diversifiée et adaptée à la demande, en résidence principale, résidence secondaire et pour l investissement locatif.

Les aides moyennes publiques en faveur du logement social pour l acquisition amélioration (AA) 1

1") Les aides moyennes publiques en faveur du logement social pour l acquisition amélioration (AA) 1 Ce document est un outil qui permet de déterminer les aides en faveur du logement social, qu il s agisse

Les aides moyennes publiques en faveur du logement social pour l acquisition amélioration (AA) 1 Ce document est un outil qui permet de déterminer les aides en faveur du logement social, qu il s agisse

L assurance du Patrimoine Immobilier. SwissLife Bailleur Privé

L assurance du Patrimoine Immobilier SwissLife Bailleur Privé Vous avez réalisé un investissement locatif, comment préserver ce patrimoine immobilier? Assurez vos biens en cas de sinistre! Vous donnez

L assurance du Patrimoine Immobilier SwissLife Bailleur Privé Vous avez réalisé un investissement locatif, comment préserver ce patrimoine immobilier? Assurez vos biens en cas de sinistre! Vous donnez

PremeLY Habitat 3 BBC

PremeLY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» souscription ouverte jusqu au 20 décembre 2011 La clôture de la période de souscription pourra intervenir par anticipation

PremeLY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» souscription ouverte jusqu au 20 décembre 2011 La clôture de la période de souscription pourra intervenir par anticipation

Pierre Avenir 3 Société Civile de Placement Immobilier

Pierre Avenir 3 Société Civile de Placement Immobilier Communication à caractère promotionnel BNP Paribas REIM, société de gestion de portefeuille, lance une nouvelle SCPI Scellier, «label BBC» : Pierre

Pierre Avenir 3 Société Civile de Placement Immobilier Communication à caractère promotionnel BNP Paribas REIM, société de gestion de portefeuille, lance une nouvelle SCPI Scellier, «label BBC» : Pierre

LFP Opportunité Immo RISQUES ASSOCIES

LFP Opportunité Immo RISQUES ASSOCIES Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine. La durée de placement

LFP Opportunité Immo RISQUES ASSOCIES Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine. La durée de placement

(Bâtiment Basse Consommation)

") PREMELY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» Prorogation de la commercialisation jusqu au 20 décembre 2012. La période de souscription de PREMELY Habitat 3 BBC, prévue

PREMELY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» Prorogation de la commercialisation jusqu au 20 décembre 2012. La période de souscription de PREMELY Habitat 3 BBC, prévue

N NOR : N circulaire : Mots-clés : Location-Accession ; Prêt conventionné ; Agrément ; Transfert de prêt ; Garanties de rachat et de relogement

Ministère de l Emploi, du Travail et de la Cohésion Sociale Le Secrétaire d Etat au Logement RÉPUBLIQUE FRANÇAISE Le 26 mai 2004 10, place des Cinq Martyrs du Lycée Buffon 75015 Paris Télécopie : 01 40

Ministère de l Emploi, du Travail et de la Cohésion Sociale Le Secrétaire d Etat au Logement RÉPUBLIQUE FRANÇAISE Le 26 mai 2004 10, place des Cinq Martyrs du Lycée Buffon 75015 Paris Télécopie : 01 40

47 équipements. Un projet urbain singulier et pluriel! Est Ensemble, une ambition métropolitaine. 1,8 million de m² constructibles à horizon 15 ans

9 villes Est Ensemble, une ambition métropolitaine La Communauté d agglomération Est Ensemble a été créée le 1 er janvier 2010. Située aux portes de Paris, elle regroupe 9 villes de Seine-Saint-Denis Bagnolet,

9 villes Est Ensemble, une ambition métropolitaine La Communauté d agglomération Est Ensemble a été créée le 1 er janvier 2010. Située aux portes de Paris, elle regroupe 9 villes de Seine-Saint-Denis Bagnolet,

COMMENT REDUIRE SON IMPOT SUR LE REVENU?

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

Sommaire. I. PERL, qui sommes nous? II. Avantages du produit PERL. III. Souplesse et stratégies de sortie. IV. Clientèle et positionnement

www.perl.fr Sommaire I. PERL, qui sommes nous? II. Avantages du produit PERL III. Souplesse et stratégies de sortie IV. Clientèle et positionnement V. Perl pratique PERL PERL Créateur du schéma en 2000

www.perl.fr Sommaire I. PERL, qui sommes nous? II. Avantages du produit PERL III. Souplesse et stratégies de sortie IV. Clientèle et positionnement V. Perl pratique PERL PERL Créateur du schéma en 2000

Dossier. de presse. Aubervilliers (93) "Les Parisiennes" Pose de la 1 re pierre

Les Parisiennes Pose de la 1 re pierre") Dossier de presse Aubervilliers (93) Pose de la 1 re pierre "Les Parisiennes" Un programme de 128 logements BBC dont 53 en locatif intermédiaire et social et 75 en accession sociale Groupe Gambetta Service

Dossier de presse Aubervilliers (93) Pose de la 1 re pierre "Les Parisiennes" Un programme de 128 logements BBC dont 53 en locatif intermédiaire et social et 75 en accession sociale Groupe Gambetta Service

90 logements en habitat participatif, ZAC de la Cartoucherie Toulouse

90 logements en habitat participatif, ZAC de la Cartoucherie Toulouse Succès de la 1 ère phase, 75 familles engagées et les grands principes retenus Dossier de presse Toulouse, le 19 novembre 2013 Contact

90 logements en habitat participatif, ZAC de la Cartoucherie Toulouse Succès de la 1 ère phase, 75 familles engagées et les grands principes retenus Dossier de presse Toulouse, le 19 novembre 2013 Contact

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC. BANQUE & ASSURANCE www.banquepopulaire.fr

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

Edissimmo SCPI CLASSIQUE DIVERSIFIÉE

Edissimmo SCPI CLASSIQUE DIVERSIFIÉE Valorisez votre patrimoine avec de l immobilier d entreprise de qualité en investissant dans la SCPI Edissimmo - Durée recommandée : 8 ans Augmentation de capital ouverte

Edissimmo SCPI CLASSIQUE DIVERSIFIÉE Valorisez votre patrimoine avec de l immobilier d entreprise de qualité en investissant dans la SCPI Edissimmo - Durée recommandée : 8 ans Augmentation de capital ouverte

LA RETRAITE. Enjeux financiers et fiscaux. Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances

Agent général d assurances") LA RETRAITE Enjeux financiers et fiscaux Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances 5 quai Voltaire, Paris 6 ème 29 septembre 2014 2/30 Sommaire I. LA RETRAITE EN FRANCE

LA RETRAITE Enjeux financiers et fiscaux Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances 5 quai Voltaire, Paris 6 ème 29 septembre 2014 2/30 Sommaire I. LA RETRAITE EN FRANCE

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

POUR UN RENOUVEAU DU PARC IMMOBILIER DES ANNEES 50-70 De la requalification classique au portage immobilier

BREST 28 et 29 NOVEMBRE 2013 POUR UN RENOUVEAU DU PARC IMMOBILIER DES ANNEES 50-70 De la requalification classique au portage immobilier Présentation de la SPLA SOREQA SPLA à vocation métropolitaine crée

BREST 28 et 29 NOVEMBRE 2013 POUR UN RENOUVEAU DU PARC IMMOBILIER DES ANNEES 50-70 De la requalification classique au portage immobilier Présentation de la SPLA SOREQA SPLA à vocation métropolitaine crée

VENTE HLM une opportunité pour les sociétés Coopératives et une exigence accrue de profesionnalisations multiples

VENTE HLM une opportunité pour les sociétés Coopératives et une exigence accrue de profesionnalisations multiples Par Fabien Amathieu fabien@imoteam.com Si la vente peut se décrêter l'achat doit se négocier.

VENTE HLM une opportunité pour les sociétés Coopératives et une exigence accrue de profesionnalisations multiples Par Fabien Amathieu fabien@imoteam.com Si la vente peut se décrêter l'achat doit se négocier.

Vous cherchez des solutions de défiscalisation attractives et efficaces? Tout en assurant fiabilité, sécurité et suivi?

Vous cherchez des solutions de défiscalisation attractives et efficaces? Tout en assurant fiabilité, sécurité et suivi? Parce qu investir en Outre-Mer ne s improvise pas La convergence de 2 acteurs reconnus

Vous cherchez des solutions de défiscalisation attractives et efficaces? Tout en assurant fiabilité, sécurité et suivi? Parce qu investir en Outre-Mer ne s improvise pas La convergence de 2 acteurs reconnus

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

La mutualisation du stationnement

La mutualisation du stationnement Eric GANTELET, Président SARECO SARECO est un bureau d études spécialisé sur les questions de stationnement qui conseille les collectivités territoriales depuis la définition

La mutualisation du stationnement Eric GANTELET, Président SARECO SARECO est un bureau d études spécialisé sur les questions de stationnement qui conseille les collectivités territoriales depuis la définition

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

ADIL 05 Agence Départementale d Information sur le logement -

ADIL 05 Agence Départementale d Information sur le logement - Observatoire des Loyers du Parc Privé des Communes de Briançon, Embrun et Gap Cette étude, à destination des professionnels de l immobilier,

ADIL 05 Agence Départementale d Information sur le logement - Observatoire des Loyers du Parc Privé des Communes de Briançon, Embrun et Gap Cette étude, à destination des professionnels de l immobilier,

Débat d orientations budgétaires 2014. Conseil municipal du 4 novembre 2013

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Chantal Zanga Martial JAYTENER. Allianz FinanceConseil Gestion Privée

Chantal Zanga Martial JAYTENER Allianz FinanceConseil Gestion Privée La défiscalisation Comment ne pas subir sa fiscalité? Comment choisir parmi toutes les offres de défiscalisation? Sommaire : les différentes

Chantal Zanga Martial JAYTENER Allianz FinanceConseil Gestion Privée La défiscalisation Comment ne pas subir sa fiscalité? Comment choisir parmi toutes les offres de défiscalisation? Sommaire : les différentes

que se posent les maires

Hlm questions Comment réintégrer les quartiers Hlm à la ville? que se posent les maires Guide pratique à l usage des collectivités locales Comment les Hlm peuvent-ils améliorer l image de ma commune? SOMMAIRE

Hlm questions Comment réintégrer les quartiers Hlm à la ville? que se posent les maires Guide pratique à l usage des collectivités locales Comment les Hlm peuvent-ils améliorer l image de ma commune? SOMMAIRE

URBAN VITALIM SCPI «PINEL»

URBAN VITALIM La note d information prévue par le Code Monétaire et Financier a obtenu de l Autorité des Marchés Financiers le visa SCPI n 15-06 en date du 12/05/2015. Elle peut être obtenue gratuitement

URBAN VITALIM La note d information prévue par le Code Monétaire et Financier a obtenu de l Autorité des Marchés Financiers le visa SCPI n 15-06 en date du 12/05/2015. Elle peut être obtenue gratuitement

LE GUIDE LOI PINEL 2015 OU COMMENT SE CONSTITUER UN PATRIMOINE IMMOBILIER À MOINDRE EFFORT

LE GUIDE LOI PINEL 2015 OU COMMENT SE CONSTITUER UN PATRIMOINE IMMOBILIER À MOINDRE EFFORT L investissement Pinel, un Investissement immobilier Le site est édité par un groupement de conseillers en gestion

LE GUIDE LOI PINEL 2015 OU COMMENT SE CONSTITUER UN PATRIMOINE IMMOBILIER À MOINDRE EFFORT L investissement Pinel, un Investissement immobilier Le site est édité par un groupement de conseillers en gestion

SCPI GEMMEO COMMERCE. L immobilier de commerce français en portefeuille

SCPI GEMMEO COMMERCE L immobilier de commerce français en portefeuille AVERTISSEMENT Facteurs de risques Avant d investir dans une société civile de placement immobilier (ci-après «SCPI»), vous devez tenir

SCPI GEMMEO COMMERCE L immobilier de commerce français en portefeuille AVERTISSEMENT Facteurs de risques Avant d investir dans une société civile de placement immobilier (ci-après «SCPI»), vous devez tenir

CONVENTION DE PORTAGE FONCIER VILLE DE SAINT-BRIEUC / SAINT-BRIEUC AGGLOMERATION OPERATION RUE DU GOELO NOTE DE SYNTHESE. Mesdames, Messieurs,

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 29 septembre 2009 ----------------- Rapporteur : Mme DIOURON ----------------- N 10 CONVENTION DE

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 29 septembre 2009 ----------------- Rapporteur : Mme DIOURON ----------------- N 10 CONVENTION DE

«Regroupement de crédits : halte aux idées reçues» C O N F E R E N C E D E P R E S S E, 1 7 d é c e m b r e 2 0 1 3

«Regroupement de crédits : halte aux idées reçues» C O N F E R E N C E D E P R E S S E, 1 7 d é c e m b r e 2 0 1 3 INTRODUCTION : RAPPELS SUR LE REGROUPEMENT DE CREDITS 1 LE REGROUPEMENT DE CRÉDITS, QUAND?

«Regroupement de crédits : halte aux idées reçues» C O N F E R E N C E D E P R E S S E, 1 7 d é c e m b r e 2 0 1 3 INTRODUCTION : RAPPELS SUR LE REGROUPEMENT DE CREDITS 1 LE REGROUPEMENT DE CRÉDITS, QUAND?

DEMANDE DE PRÊT IMMOBILIER RÉSIDENCE PRINCIPALE

Cachet Partenaire Id Prescripteur Collaborateur : DEMANDE DE PRÊT IMMOBILIER RÉSIDENCE PRINCIPALE Cadre réservé au Crédit Foncier Nom du client: N de dossier : B20030-07/14 - imphelde Point de vente :

Cachet Partenaire Id Prescripteur Collaborateur : DEMANDE DE PRÊT IMMOBILIER RÉSIDENCE PRINCIPALE Cadre réservé au Crédit Foncier Nom du client: N de dossier : B20030-07/14 - imphelde Point de vente :

Groupe Logement Français. A l essentiel

Groupe Logement Français A l essentiel Octobre 2012 Le Groupe Logement Français Le Groupe Logement Français est l un des principaux acteurs du logement social en France. Il rassemble six Entreprises sociales

Groupe Logement Français A l essentiel Octobre 2012 Le Groupe Logement Français Le Groupe Logement Français est l un des principaux acteurs du logement social en France. Il rassemble six Entreprises sociales

développe les solidarités

développe les solidarités www.gard.fr Propriétaires bailleurs, comment louer sereinement votre logement? SOMMAIRE les Aides à l amélioration de l habitat... 5 les Aides au Logement... 7 l Assurance Loyers

développe les solidarités www.gard.fr Propriétaires bailleurs, comment louer sereinement votre logement? SOMMAIRE les Aides à l amélioration de l habitat... 5 les Aides au Logement... 7 l Assurance Loyers

L auto-éco-construction accompagnée pour l accession à la propriété des ménages modestes. Réunion d information le 16 novembre 2012

L auto-éco-construction accompagnée pour l accession à la propriété des ménages modestes Réunion d information le 16 novembre 2012 1. Introduction générale 2. Projection du film «Auto-construction accompagnée

L auto-éco-construction accompagnée pour l accession à la propriété des ménages modestes Réunion d information le 16 novembre 2012 1. Introduction générale 2. Projection du film «Auto-construction accompagnée

Guide du futur. propriétaire. Le groupe SNI vous donne les clés

Guide du futur propriétaire Le groupe SNI vous donne les clés Devenir propriétaire un acte fort Devenir propriétaire, aménager et personnaliser votre lieu de vie, vous constituer un patrimoine transmissible

Guide du futur propriétaire Le groupe SNI vous donne les clés Devenir propriétaire un acte fort Devenir propriétaire, aménager et personnaliser votre lieu de vie, vous constituer un patrimoine transmissible

I. Les dossiers de prêt à la fin de l année 1995 : un premier bilan encourageant. II. Élargissement du public et fréquentation en hausse dans les ADIL

LA REFORME DE L AIDE A L ACCESSION Un premier bilan Résumé I. Les dossiers de prêt à la fin de l année 1995 : un premier bilan encourageant II. Élargissement du public et fréquentation en hausse dans les

LA REFORME DE L AIDE A L ACCESSION Un premier bilan Résumé I. Les dossiers de prêt à la fin de l année 1995 : un premier bilan encourageant II. Élargissement du public et fréquentation en hausse dans les

Opération en Prêt PASS-FONCIER

SCCV PISCINE R.C.S. LE MANS 503 934 531 SA au capital de 5.000 euros 25, rue d Arcole 72000 LE MANS TEL. 02.43.39.56.78 FAX 02.43.39.56.41 CONVENTION DE SOUTIEN AU PROGRAMME D ACCESSION SOCIALE A LA PROPRIETE

SCCV PISCINE R.C.S. LE MANS 503 934 531 SA au capital de 5.000 euros 25, rue d Arcole 72000 LE MANS TEL. 02.43.39.56.78 FAX 02.43.39.56.41 CONVENTION DE SOUTIEN AU PROGRAMME D ACCESSION SOCIALE A LA PROPRIETE

PRÊTS IMMOBILIERS. Concrétisez vos projets immobiliers!

PRÊTS Concrétisez vos projets immobiliers! TOUTES UNIVERS NOS BANQUE SOLUTIONS POUR VOTRE IMMOBILIER PROJET IMMOBILIER PRÊTS PRÊT CLÉ DE SOL Vous prévoyez l achat d un bien immobilier? Avec Groupama Banque,

PRÊTS Concrétisez vos projets immobiliers! TOUTES UNIVERS NOS BANQUE SOLUTIONS POUR VOTRE IMMOBILIER PROJET IMMOBILIER PRÊTS PRÊT CLÉ DE SOL Vous prévoyez l achat d un bien immobilier? Avec Groupama Banque,

Laval Agglomération Programme Local de l Habitat 2011-2016 Programme d actions SOMMAIRE

SOMMAIRE PREAMBULE : Territorialisation des objectifs de production... 3 Action n 1 : Préserver les enjeux environnementaux et urbains... 6 Action n 2 : Conserver le dispositif de soutien à l a production

SOMMAIRE PREAMBULE : Territorialisation des objectifs de production... 3 Action n 1 : Préserver les enjeux environnementaux et urbains... 6 Action n 2 : Conserver le dispositif de soutien à l a production

1% logement La Caisse Interprofessionnelle du Logement prend le nom de son groupe : ALLIADE

Contact Presse : Magali VILLARET : 04 72 13 21 47 06 11 853 843 m.villaret@alliade.com Le 5 février 2007 DOSSIER DE PRESSE 1% logement La Caisse Interprofessionnelle du Logement prend le nom de son groupe

Contact Presse : Magali VILLARET : 04 72 13 21 47 06 11 853 843 m.villaret@alliade.com Le 5 février 2007 DOSSIER DE PRESSE 1% logement La Caisse Interprofessionnelle du Logement prend le nom de son groupe

4,50 % Obligation Crédit Mutuel Arkéa Mars 2020. par an (1) pendant 8 ans. Un placement rémunérateur sur plusieurs années

pendant 8 ans. Un placement rémunérateur sur plusieurs années") Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

2007-2014. Aux côtés des élus bâtisseurs. L EPF ILE-DE-FRANCE EN OPéRATIONS

2007-2014 Aux côtés des élus bâtisseurs L EPF ILE-DE-FRANCE EN OPéRATIONS SOMMAIRE 75 -PARIS 18 e - Boulevard Ornano page 4 13 e - Rue de la Glacière page 5 9 e - Rue de Londres page 6 77 - Seine-et-marne

2007-2014 Aux côtés des élus bâtisseurs L EPF ILE-DE-FRANCE EN OPéRATIONS SOMMAIRE 75 -PARIS 18 e - Boulevard Ornano page 4 13 e - Rue de la Glacière page 5 9 e - Rue de Londres page 6 77 - Seine-et-marne

Avant-propos... 1. Partie 1 L état du marché et la défiscalisation immobilière. 1 L immobilier en 2008/2009... 7

Avant-propos... 1 Partie 1 L état du marché et la défiscalisation immobilière 1 L immobilier en 2008/2009... 7 Connaître les cycles... 7 Un marché sous influence... 9 Évolution des prix sur 2008/2009...

Avant-propos... 1 Partie 1 L état du marché et la défiscalisation immobilière 1 L immobilier en 2008/2009... 7 Connaître les cycles... 7 Un marché sous influence... 9 Évolution des prix sur 2008/2009...

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

RÉSULTATS ANNUELS 2012

RÉSULTATS ANNUELS 2012 AVERTISSEMENT Les informations figurant dans ce document n'ont fait l'objet d'aucune vérification indépendante. Aucune déclaration ou garantie, expresse ou tacite, n'est donnée quant

RÉSULTATS ANNUELS 2012 AVERTISSEMENT Les informations figurant dans ce document n'ont fait l'objet d'aucune vérification indépendante. Aucune déclaration ou garantie, expresse ou tacite, n'est donnée quant

La mutualisation du stationnement

» La mutualisation du stationnement Est-ce souhaitable? Est-ce possible? Comment faire? 26 novembre 2014 PREDIM - Mobilité multimodale intelligente -Mutualiser pour progresser mieux - Est-ce N 1 Est-ce

» La mutualisation du stationnement Est-ce souhaitable? Est-ce possible? Comment faire? 26 novembre 2014 PREDIM - Mobilité multimodale intelligente -Mutualiser pour progresser mieux - Est-ce N 1 Est-ce

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement