Colloque Question Retraite générations, 2 réalités à considérer. Par Martine Berthelet, MBA, Pl. Fin. CIM

|

|

|

- Raymonde Larochelle

- il y a 8 ans

- Total affichages :

Transcription

1 Colloque Question Retraite générations, 2 réalités à considérer Par Martine Berthelet, MBA, Pl. Fin. CIM

2 Sujets abordés Présentation du cas : 1 ère phase de vie génération ans Finances et les jeunes : semer pour récolter Gestion de la dette et consommation, achat de maison, bâtir sa famille et sa retraite Le budget : individuel et de couple, les placements : investissement périodique une solution gagnante et récurrente Financer les études postsecondaires des enfants : REEE et stratégies RVER, REER et CELI, RAP et REEP Questions interactives

3 1 ère génération et leur réalité - génération ans Marc-Antoine Grandiose 28 ans...et sa conjointe Marc-Antoine est âgé de 28 ans. Il vient de terminer ses études, pour l'instant, dit-il, et travaille depuis peu comme concepteur informatique pour une petite PME afin de prendre un peu d'expérience. Après avoir débuté des études en droit, il a vite compris que ce n'était pas un domaine pour lui et c'est pourquoi il a décidé de se réorienter vers l'informatique. Les prêts et bourses aidant, il sort tout juste des bancs d'école avec une dette d'études d'environ $ puisque ses parents, décédés alors qu'il était au CEGEP, n'avaient pas prévu de régime d'épargne études pour leurs enfants. Il vit depuis un an en appartement avec sa nouvelle flamme, Alex-Anne Lajoie, 30 ans, infirmière qu'il a rencontrée à l'hôpital lors d'un examen de routine. Depuis, ce temps, ils filent le parfait bonheur! Alex-Anne a elle aussi fait un changement de carrière et travaille seulement depuis 2 ans, comme infirmière dans un hôpital.

4 1 ère génération et leur réalité - génération ans Marc-Antoine Grandiose 28 ans...et sa conjointe...suite Ensemble, ils forment un couple dynamique mais ils se questionnent sur plusieurs aspects de leur situation actuelle. Nouveau couple de conjoints de fait n ayant pas encore d enfants, ils commencent à se renseigner sur plusieurs concepts dont ils entendent parler et sur lesquels ils aimeraient être renseignés : les dettes à rembourser, une famille à bâtir puisque le temps avance et qu'alex-anne ressent très fortement sa fibre maternelle. Elle commence à y penser Marc-Antoine n'a jamais fait de budget et par le fait même, ne sait pas par où commencer. Surtout que l'achat d'une résidence devient aussi un projet de plus en plus à court terme. Et son employeur, qui n'offrait pas de régime de retraite jusqu'à tout récemment, leur a parlé qu'il instaurait un RVER. Mais Marc-Antoine aimerait être plus renseigné sur le sujet, lui qui déjà se pose des questions s'il doit favoriser le CELI ou le REER...

5 1 ère génération et leur réalité - génération ans Marc-Antoine Grandiose 28 ans...et sa conjointe...suite Le couple se pose donc plusieurs questions sur différents aspects de sa situation, pense aux études de ses enfants à venir et se demande comment s y préparer. Ils ont aussi entendu parler par leurs amis qui ont déjà des enfants de la possibilité d'ouvrir un REEE mais n'en connaissent aucunement les avantages et le mécanisme. Le couple n a ni testament, ni assurance-vie, ni assurance-invalidité (mise à part la protection d assurance-vie collective d'alex-anne, qui correspond à 2 fois son salaire mais qui cessera si elle quitte l emploi, ainsi qu'une protection en invalidité avec son emploi mais dont elle ne connaît pas les montants). Devraient-ils favoriser le paiement de leur dette ou encore cotiser à leur REER ou CELI ou RVER? Beaucoup de questions qui demandent une bonne réflexion quant à la majeure partie des situations analysées dans le cadre d une planification financière personnelle.

6 1 ère génération et leur réalité - génération ans Marc-Antoine Grandiose 28 ans...et sa conjointe...suite Principales sources de revenu Marc- Antoine Alex- Anne Total Revenus Salaire $ $ $ Total des revenus $ $ $ Co6sa6on au REER Aucune 2 000,00 $ $ Revenu net $ $ $ Impôts (7 754) $ (14 674) $ (22 428) $ Revenu net après impôts $ $ $ Taux d impôt Effec6f 19,4 % 25,3 % Marginal 28,53 % 38,37 %

$ (14 674) $ (22 428) $ Revenu net après impôts 32 246 $ 43 326 $ 75 572 $ Taux d impôt Effec6f 19,4 % 25,3 %")

7 À quoi pensent les jeunes... Bâtir une famille... Faire un budget... Payer ses dettes... Investir pour une maison... Voyager... Investir pour la retraite...

8 Les 5 phases de la vie La dépendance L accumulation La consolidation L indépendance financière Le transfert

9 Style, coût et qualité de vie Coût de vie, style de vie et qualité de vie : la différence Style de vie : la façon dont un individu satisfait ses différents besoins Coût de vie : ensemble des dépenses engagées pour maintenir la qualité de vie Qualité de vie : résultante des événements quotidiens que vit une personne au niveau des besoins physiologiques, sociologiques et psychologiques

10 Indépendance financière Définition : Capacité de maintenir son coût de vie à court, moyen et long terme avec la meilleure performance financière possible Composantes : Capacité financière : quantité d argent qui provient des revenus annuels stables qui seront aussi utilisés dans le calcul du coût de vie Performance financière: mesure du rendement global de ses placements Étapes : Élimination des dettes Préparation de la retraite Enrichissement : accroissement de la valeur nette

11 Les moyens pour réaliser nos rêves! La réalité : De moins en moins de gens auront un fonds de pension à leur retraite et ils ne sont pas tous généreux Inflation versus espérance de vie qui augmente Importance de faire fructifier ses placements en lien avec le profil d investisseur

12 Les moyens pour réaliser nos rêves! Comportement des gens riches Malgré les croyances, les personnes riches ne gagnent pas nécessairement un gros salaire Les personnes riches dépensent moins qu elles ne gagnent Elles vivent aussi de façon modeste (maison et voiture pas nécessairement luxueuses)

13 Les moyens pour réaliser nos rêves! Comportement des gens riches Ces gens sont à l affût des bonnes occasions d affaires ou de placements Finalement, ils épargnent beaucoup, s assurent de faire fructifier leurs acquis et gèrent le tout avec soin L épargne systématique : la façon la plus simple et la plus efficace de se constituer un pécule financier

14 Le budget...payez-vous d'abord! Perception : BUDGET= CONTRÔLE? Budget individuel ou en couple? À chacun son histoire... Alors que le budget est nécessaire... Pour pouvoir constater où va notre argent et faire la distinction entre des dépenses fixes et des dépenses variables Pour planifier correctement la retraite, connaître son coût de vie à la retraite et estimer l âge idéal pour prendre sa retraite Pour savoir combien épargner pour réaliser ses rêves

15 Les bases d'une bonne stratégie d'investissement Les 4 P Prudence : Rendement et risque ne peuvent être dissociés, importance de trouver la zone de confort du client Prévoyance : Diversification du portefeuille, en parlant du nombre et de la nature des titres que notre portefeuille détiendra Patience : Investissement à long terme. Le temps est le plus grand allié de l investisseur Périodicité : Investissement périodique donc coût moyen plus bas

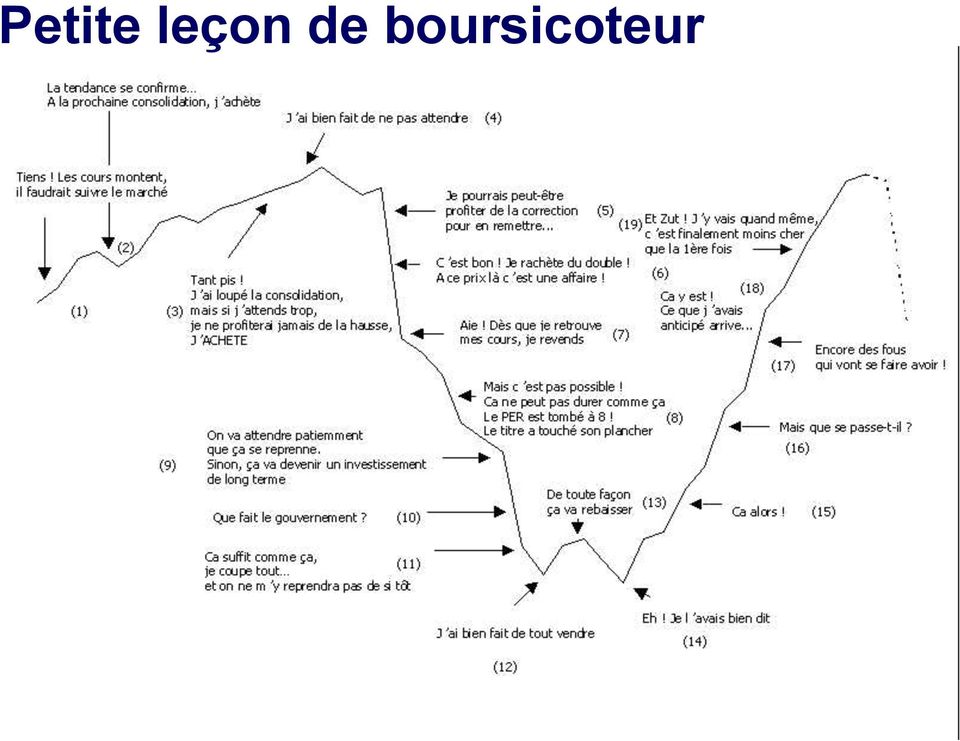

16 Petite leçon de boursicoteur

17 Peut-on réellement prédire les marchés?

18 Réalité des hypothèses Notions importantes d économie Taux d intérêt en vigueur et dans le futur Rendement espéré Inflation Rendement réel Indexation des revenus Pouvoir d achat Impôts directs et indirects

19 REEE Régime enregistré d'épargne études : 3 types de régimes Maximum à vie dans le régime : $ Non déductible, croissance à l abri de l impôt 2 subventions : Fédérale : 20 % Québécoise : 10 % Pour un maximum de cotisation de $ / année (possibilité de doubler les cotisations!!) Plafond total des subventions fédérales demeure $ et de $ pour les subventions québécoises

Plafond total des subventions fédérales demeure 7 200 $ et de 3 600 $ pour les subventions")

20 REEE Quand peuvent se faire les cotisations dans un REEE? De la naissance à l âge de 17 ans (avant la fin de l année civile où il atteint l âge de 17 ans) Conditions spécifiques pour recevoir la SCEE pour un étudiant de 16 ou 17 ans: avoir effectué certaines cotisations à son REEE (sans les en avoir retirées) avant le 31 décembre de l année civile au cours de laquelle l enfant célébrera son 15 ème anniversaire : cotisations totalisant au moins $; cotisations annuelles d au moins 100 $ chacune, effectuées au cours des quatre années antérieures. Cela signifie que vous devez commencer à cotiser au REEE de votre enfant avant la fin de l année civile où il a atteint l âge de 15 ans pour être admissible à la subvention.

21 Subventions dans les REEE (2014) Revenu net familial SCEE (fédéral) Aide financière du Québec Maximum annuel par bénéficiaire Bonification: Revenu familial de $ ou moins Revenu familial de $ à $ 20 % des premiers $ de cotisation (max 500 $) 20 % additionnel sur les premiers 500 $ (100 $ additionnel par bénéficiaire) 10 % additionnel sur les premiers 500 $ (50 $ additionnel par bénéficiaire) 10 % des premiers $ de cotisation (max 250 $) 10 % sur les premiers 500 $ (50 $ additionnel par bénéficiaire) 5 % sur les premiers 500 $ (25 $ additionnel par bénéficiaire)

22 REEE Plusieurs stratégies possibles... Pour ne pas perdre les subventions... Pour optimiser nos cotisations... ( si nous avons plusieurs enfants ou neveux/nièces!!)

23 REER ou CELI... Lequel privilégier? La méconnaissance des gens du CELI Quelques petites stratégies efficaces

24 Principaux éléments de comparaison REER CELI Admissibilité En fonction du revenu gagné Critère d âge seulement Âge Cotisation maximale Maximum 71 ans sauf si cotisation au conjoint 18 % du revenu gagné de l année précédente, max $ en 2014 Droits inutilisés Cumulatifs depuis ans et plus $ par année, indexé Cumulatifs et ajustés selon les retraits Patrimoine familial Oui Non Retraits Imposables Non imposables Insaisissabilité Oui Non RAP Oui Non Cotisation déductible du revenu Oui Non

25 Imposition du CELI, du REEE et du REER Imposition CELI REEE REER À l entrée Non applicable Subvention Déduction Pendant Non imposable Non imposable Non imposable À la sortie Non imposable Imposition du revenu seulement Imposable en totalité

26 RAP et REÉP RAP : Régime d accession à la propriété Maximum de $ Maximum de 15 ans pour le remboursement Règle des 90 jours Avantages et inconvénients REÉP : Régime d encouragement à l éducation permanente $ maximum sur 4 ans (max 10 K $ / an) Établissement scolaire post-secondaire à temps plein Remboursement : maximum 10 ans

27 Régimes volontaires d'épargneretraite (RVER) Mise en contexte : Ces régimes viseront tous les travailleurs du Québec, salariés et autonomes, qui ne participent actuellement à un régime collectif d'épargne-retraite. Tout employeur visé qui, au 30 juin d'une année, n'offre pas de régime de retraite, dans l'année qui suit, devra souscrire à un RVER et y inscrire automatiquement ces employés. (voir tableau suivant) Par contre, s'il existe auprès de l'employeur un régime enregistré d'épargne-retraite (REER) ou un compte d'épargne libre d'impôt (CELI) dans l'entreprise, pour lequel une retenue sur le salaire peut être effectuée, ou un régime de pension agréé (RPA), au sens de la Loi de l'impôt sur le revenu, au bénéfice d'un employé, l'employeur n'aura pas l'obligation d'inscrire et d'offrir à cet employé l'accès à un RVER.

28 Régimes volontaires d'épargneretraite (RVER) Date d application et délais de conformité Les règles sur les RVER s'appliquent depuis le 1 er juillet 2014 Nombre d'employés Date de référence Date limite pour se conformer 20 et plus 30 juin décembre à juin décembre à 9 À déterminer Date à déterminer mais après le 1 er janvier 2018 Moins de 5 Non obligatoire Non obligatoire

29 RVER/RPAC, RPA à cotisation déterminée et REER collectif Régimes à cotisation déterminée RVER / RPAC REER collectif Cotisations / Plafond Facteur d équivalence / Plafond des cotisations déterminées Maximum déductible au titre d un REER Maximum déductible au titre d un REER Minimum requis Oui Non Non Date limite 31 décembre de l année des 71 ans 31 décembre de l année des 71 ans 31 décembre de l année des 71 ans Cotisations de l employé Déductibilité pour l employé Oui Oui Oui Date limite pour cotiser à l égard d une année Dans l année seulement 60 jours après la fin de l année 60 jours après la fin de l année Déductibilité des intérêts sur emprunt pour cotiser Non Non Non

30 RVER/RPAC, RPA à cotisation déterminée et REER collectif Cotisation de l employeur Régimes à cotisation déterminée RVER / RPAC REER collectif Avantage imposable pour l employé Non Non Oui Déductibilité pour l employeur Oui Oui Oui Date limite de versement aux fins de la déduction 120 jours après la fin de l année 120 jours après la fin de l année 180 jours après la fin de l année Déductibilité pour l employé Non Non Oui Impact sur les droits REER Facteur d équivalence Réduits les droits REER de l année suivante Réduits les droits REER de l année Réduits les droits REER de l année

31 QUESTIONS INTERACTIVES

32 Questions interactives Concernant le fonds d'urgence... il est important d'avoir un coussin afin de pallier à toute éventualité. Selon un récent sondage, quel pourcentage des Canadiens disposent d assez d économies pour affronter une urgence financière d un mois ou moins? a) 50 % b) 40 % c) 35 % d) 25 %

33 Questions interactives Selon des statistiques, modifier ses habitudes n'est pas une mince chose. Encore faut-il prendre action. D'après vous, combien de temps cela prend-il afin de réattribuer une dépense vers une autre sans qu on s'en rende compte? a) 1 an b) 2 ans c) 30 jours d) 6 mois

34 Questions interactives Concernant le RAP Votre client a une date limite pour acheter ou construire sa résidence. Cette date est le de l'année qui suit l'année du ou des retraits. a) 1er janvier b) 31 décembre c) 1er octobre d) 1er mars

35 Sujets abordés Présentation de la deuxième partie du cas : 2 ème phase de vie génération ans...passer à l'action Notion de conjoint et importance d'en connaître les impacts Nouveautés dans les régimes publics et impacts : PSV, RRQ Aspects psychologiques de la retraite Impact du divorce et du décès sur la retraite Retraite progressive différentes possibilités Fractionnement des revenus de pension / Fiducie testamentaire Planification fiscale avant, pendant et à la retraite Questions interactives

36 2 ème génération et leur réalité - génération ans Patrick Grandiose 42 ans...et sa conjointe Patrick Grandiose est âgé de 42 ans, travailleur autonome en comptabilité depuis plusieurs années et est marié avec Caroline Lachance âgée de 40 ans, qui est professeur à l'université à temps plein. Ils sont mariés depuis 7 années, mais ils se questionnent sur plusieurs aspects de leur situation actuelle puisqu'ils ont chacun eu une vie de famille antérieurement et sont considérés comme une famille reconstituée. Ils ont eu un enfant ensemble, âgé de 5 ans, et ont chacun un enfant d'une union précédente, âgés de 10 et 11 ans. Ils sont passés à travers plusieurs situations dans les dernières années, dont le décès subit des parents de Caroline en début de retraite et madame qui a eu un cancer et dont elle est en rémission depuis peu. Ils commencent à se renseigner sur plusieurs concepts dont ils entendent parler et sur lesquels ils aimeraient être renseignés.

37 2 ème génération et leur réalité - génération ans Patrick Grandiose 42 ans...et sa conjointe...suite Plusieurs de leurs amis sont en couple mais ne sont pas mariés et ils se questionnent sur les différences entre leur situation actuelle (marié en séparation de biens) et celle de leurs amis. Ils aimeraient comprendre les impacts sur leur retraite du fait d'être mariés ou encore si jamais ils étaient séparés à ce moment-là. Compte tenu de la situation médicale de Caroline, elle désire en comprendre plus sur son fonds de pension et sur la possibilité de prendre un retraite progressive. Elle pense surtout à Patrick qui, étant travailleur autonome, doit bâtir lui-même son futur.

38 2 ème génération et leur réalité - génération ans Patrick Grandiose 42 ans...et sa conjointe...suite Le couple se pose donc plusieurs questions sur les aspects légaux dans leur situation. Le couple a un testament et des assurances-vie et invalidités. Par contre, ils voudraient voir la possibilité d'avoir une fiducie testamentaire puisqu'ils ont entendu leurs amis en parler mais n'ont aucune idée du fonctionnement. Ils se posent des questions notamment sur leur planification successorale. Quelles sont les meilleures avenues pour assurer la transmission de leurs avoirs? Beaucoup de questions qui demandent une bonne réflexion quant à la majeure partie des situations analysées dans le cadre d une planification financière personnelle.

39 Définitions de conjoint Qui sera votre conjoint à votre retraite? Élément crucial et des choix s imposent lors de la prise de décision de prendre sa retraite Les clients sont-ils au courant des répercussions? Familles reconstituées, nouveau conjoint de fait, conjoint séparé mais non divorcé? Y a-t-il des points à soulever à nos clients afin qu ils ne soient pas victimes de certains choix malgré eux?

40 Les différents statuts civils État ou statut civil Célibataire Union de fait (conjoint de fait) Marié ou Uni civilement Séparation de fait Séparation de biens ou de corps Divorce

41 Les différents statuts civils Portrait des couples en union libre 31,5 % des couples québécois vivent en union libre; cette proportion est de 12,1 % dans le reste du Canada. 51,9 % des ménages québécois sont mariés, contre 67 % des ménages canadiens. 37,8 % des enfants âgés de 14 ans et moins vivent avec des parents en union libre; cette proportion est de 16,3 % pour le reste du pays. Source : Statistique Canada, septembre 2012

42 Les différents statuts civils Union de fait Partenaires font vie commune Ne sont pas mariés (ou unis civilement) Leur relation est semblable à celle de personnes mariées Traités sous le C.c.Q. comme deux inconnus vivant ensemble (aucun droit ni obligation l un envers l autre) Pension alimentaire pour enfant seulement Possibilité de droit d usage de la résidence familiale si garde des enfants

43 Les différents statuts civils Mariage ou union civile Partenaires sont mariés ou unis civilement Création obligatoire du patrimoine familial dès le mariage ou l union civile Choix d un régime matrimonial Pension alimentaire pour enfant si séparation Pension alimentaire pour le conjoint possible si séparation Possibilité de droit d usage de la résidence familiale si garde des enfants

44 Se protéger quand on est conjoint de fait Convention de vie commune : Contrat civil conclu entre deux conjoints de fait désirant vivre ensemble dans une union de fait. Un contrat de vie commune peut être modifié à tout moment, à condition toutefois que les deux conjoints soient d'accord. Principales clauses que l on retrouve Les droits et devoirs des conjoints Les biens des conjoints Le partage des responsabilités Les conséquences de la naissance ou de l'adoption d'un enfant, le cas échéant Les clauses pour déterminer les droits et obligations des conjoints en cas de rupture : La répartition des biens des conjoints Le mécanisme de partage de la résidence familiale Clauses finales du contrat

45 Définitions de conjoint Régimes provinciaux : RPA sous Loi des RCR, RREGOP, RRPE, RRE, RRF, RRQ, SAAQ Conjoint marié ou union civile Conjoint de fait : trois ans de vie commune ou 12 mois si enfants Régimes fédéraux : RPA sous loi fédérale (banque, transport), régime de la fonction publique fédéral, impôts, assurance médicaments Conjoint marié ou union civile Conjoint de fait : suit la Loi de l Impôt, soit cohabitation de 12 mois sans interruption ou moins si enfant

46 La retraite Définition de la retraite (selon Wikipédia) : Action de se retirer du monde des affaires Retraite d'un salarié qui se retire de la vie active, tout en continuant à toucher régulièrement une certaine somme à titre de pension. État d'une personne retirée des affaires, éloignée du tumulte de la société.

47 But ultime à la retraite Atteinte et maintien du meilleur équilibre possible entre la qualité de vie et l indépendance financière

48 Maximum, REER, CELI, régimes de retraite et régimes d épargne collective Année REER Cotisation déterminée, RRS RPDB (50 % du maximum CD) Prestations déterminée, RRI CELI Salaire requis Cotisation maximale Cotisation maximale Rente maximale $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ 5 000$ $ $ $ $ 5 500$ $ $ $ 2 770$ 5 500$ $

49 Les véhicules d accumulation de capital retraite Régimes publics PSV RRQ Régimes privés d employeur Régime de retraite (cotisation déterminée et prestations déterminées), RRS, RRI RPDB, REER collectif, RVER Régimes individuels REER (max. de $ en 2014) CELI Épargne hors REER CRI ou REER immobilisé

50 Régimes publics Pension de la sécurité de la vieillesse (PSV) Particularités PSV : environ $ / an 65 ans et plus, vers 67 ans à compter de avril 2023 et graduellement jusqu au 1 er février 2029 Indexation trimestrielle Prestation imposable Prestation peut être versée à l étranger Remboursement de la pension (pensionnés à revenus élevés) : plus que $, max : $ Retenue d impôt possible Report possible, bonification de la pension : 0,6 % / mois à compter de juillet 2013, maximum 5 ans Mesures d assistance: SRG : Supplément de revenu garanti AC : Allocation au conjoint

51 Régimes Publics Régie des rentes du Québec Rente de retraite Cotisations (maximum 2 535,75 $) : taux de 5,175 % pour l employé et 5,175 % pour l employeur Prestations (maximum $) Période cotisable Division de la rente vs Partage de la rente Prestations de survivants Prestation de décès Rente de conjoint survivant Rente d orphelin Prestations d invalidité Rente d invalidité Rente d enfant de personne invalide

52 Régimes Publics Régie des rentes du Québec Augmentation du taux de cotisation Depuis 1er janvier 2012, les cotisations des travailleurs au RRQ augmentent de 0,15 % par année sur une période de six ans. Total de 5,4 % pour employés et 5,4 % pour les employeurs soit de 2011 : 9,9 % à 2017 : 10,8 % Bonification de la rente après 65 ans Depuis janvier 2013 : les personnes de 65 ans et plus qui font leur demande de prestation au RRQ : le taux de bonification de leur rente mensuelle passe de 0,5 % à 0,7 %, soit l équivalent de 8,4 % de plus par année. Réduction de la rente avant 65 ans Depuis janvier 2014, pour le contribuable qui demande la rente avant 65 ans, diminution selon le barème suivant : Entre 0,5% et 0,53 % à compter du 1er janvier 2014 Entre 0,5% et 0, 56 % à compter du 1er janvier 2015 Entre 0,5% et 0,60 % à compter du 1er janvier 2016

53 Régimes publics : sont-ils suffisants dans le cadre de la planification de la retraite? Les régimes dans un contexte de planification financière de la retraite sont importants et ne sont pas négligeables Par contre... À $ : votre taux de remplacement sera de 59% À $ : votre taux de remplacement sera de 48% À $ : votre taux de remplacement sera de 33%

54 Régimes de l employeur Régimes complémentaires de retraite (fonds de pension) Régimes à cotisations déterminées ou RRS Régimes à prestations déterminées ou RRI Les régimes sous la CARRA Autres régimes collectifs REER collectif RPDB RVER

55 Régimes de l employeur Régimes à cotisation déterminée ou RRS Cotisations sont connues et déterminées par l employeur Prestations sont inconnues et dépendent du rendement de la caisse de retraite Immobilisation des sommes (part de l employeur et de l employé) FE : cotisation de l employé et de l employeur

56 Régimes de l employeur Régimes à prestations déterminées ou RRI Cotisations : selon la formule du régime Prestations : selon la formule mais garanties (uniforme, carrière, final) Intégration RRQ : donc diminution de la rente à 65 ans ou selon le régime Rachat de service passé Prestations maximales FE : 9 x (droit de rente) - 600

57 Caractéristiques des principaux régimes de retraite Régimes juridiction fédérale : Décès Divorce Départ Régimes juridiction provinciale : Décès Divorce Départ Régimes de la fonction publique : CARRA : Commission administrative des régimes de retraite et d assurances TPSGC : Travaux publics et Services gouvernementaux Canada 57

58 Fractionnement de certains revenus de retraite Transfert virtuel : Nécessite un conjoint et le consentement de celui-ci Choix annuel Contribuable qui touche un revenu admissible au crédit d impôt pour pension et possibilité d allouer à son conjoint de fait ou légal jusqu à 50% des revenus de pension admissibles Revenus de pension admissibles : 65 ans et plus : Paiements de rente viagère prévus par un régime de pension agréé Revenus d un FERR, FRV, rentes d un REER ou RPDB Certaines rentes viagères non enregistrées 65 ans et moins : Modification au provincial Paiements de rente viagère prévus par un régime de pension agréé Revenus de pension non admissibles PSV, SRG, RRQ et RCP, retraits d un REER et les sommes reçues en vertu d une convention de retraite

59 Retraite progressive Différente selon les régimes RREGOP Régimes sous la Loi RCR Et le fédéral

60 Retraite progressive : Loi RCR Depuis 2008 : Loi 68 But : conserver la main-d'œuvre plus âgée Deux mesures RRQ : bonification à la rente de retraite pour les retraités qui demeurent sur le marché du travail Pour les bénéficiaires de régimes à prestations déterminées : possibilité de recevoir jusqu à 60 % de leur rente pour les personnes âgées de 55 ans et plus ayant droit à une rente non réduite ou âgées de 60 ans sans conditions particulières

61 Retraite progressive Pour réduire son temps de travail à la fin de la carrière Nécessite une entente avec l employeur Minimum 1 an et maximum 5 ans Horaire de travail ne doit pas être inférieur à 40 % d un horaire à temps plein Reconnaissance du service et le salaire Employés occasionnels et saisonniers non admissibles

62 À la retraite : fonds de revenu d un RPA Choix entre CRI et la rente de retraite Données à évaluer afin de faire le choix éclairé

63 Autres situations de la vie Impact du divorce selon les régimes Impact d un décès selon les régimes

64 Séparation / Divorce Régimes de retraite Régimes provinciaux sous la Loi des RCR (Québec) Avant la loi 102 : Évaluation à la date d introduction de l instance au prorata des années de mariage ou de vie commune Problématique : si rente acquise, meilleure des deux valeurs Évaluation sur la base d un départ : droit de rente ou non Transfert obligatoire de la part de l ex-conjoint dans un REER ou un CRI Rente négative Depuis la loi 102 : Si médiation : choix entre date de cessation de vie commune ou introduction de l instance Moyenne de deux valeurs : rente payable sans subvention pour anticipation et rente anticipée avec subvention

65 Séparation / Divorce Régime de retraite sous la loi fédérale Règles ne sont pas uniformes, plus restrictives Base de terminaison d emploi Transfert dans un REER immobilisé ou rente payable à l exconjoint, certains régimes ne permettent pas le transfert Rente négative peut être établie à la retraite du participant (aucune perte pour le régime)

66 Séparation / Divorce RREGOP Date de l introduction de l instance ou date de la cessation de vie commune (méditation) Évaluation : meilleur entre cotisations et intérêt ou rente différée Transfert maximum de 50 % dans REER ou CRI Rente négative

67 Décès RRQ Rente de $ Rente au conjoint survivant Rente d orphelin

68 Décès Régimes de retraite Régimes provinciaux sous la Loi des RCR (Québec) Avant la retraite Avant 1990 : Cotisations et intérêts Après 1990 : Valeur présente de la rente créditée Payable au conjoint en priorité : renonciation possible du vivant Après la retraite Rente réversible 60 % au conjoint Normalement le conjoint est déterminé au moment de la prise de retraite

69 Décès Régimes de retraite Régimes fédéraux Avant la retraite Avant 1987: Cotisations et intérêts (bénéficiaire désigné) Après 1987 : Valeur présente de la rente créditée (conjoint) Payable au conjoint en priorité : aucune renonciation possible du vivant Après la retraite Rente réversible 60 % au conjoint Normalement conjoint déterminé au moment de la prise de retraite

70 Décès Régimes de retraite RREGOP Avant la retraite Moins de 2 ans : cotisation et intérêt Plus de 2 ans : meilleure entre valeur présente et cotisations et intérêts Admissible à la retraite: Avec conjoint : 50 % de la rente différée intégrée Pas de conjoint : cotisations et intérêts aux héritiers Après la retraite Rente réversible 50 % ou 60 % au conjoint selon le choix à la retraite

71 Fiducie testamentaire Modifications importantes prévues pour 2016 Encore intéressant? Objectif visé...

72 Mourir sans testament Situation légale Marié (société d acquêts) ou uni civilement sans enfant Marié (société d'acquêts) ou uni civilement avec enfant Marié (séparation de biens : clause testamentaire «au dernier vivant les biens») sans enfant ou avec enfant Célibataire ou conjoint de fait avec enfant (pas de testament) Célibataire sans enfant Héritiers 2/3 conjoint + 1/3 parents 2/3 enfants + 1/3 conjoint 100% conjoint 100% enfants ½ parents et ½ frères et sœurs

73 Questions interactives Portrait des couples en union libre Quel est le pourcentage des couples québécois qui vivent en union libre? Cette proportion est de dans le reste du Canada. a) 31,5 % au Québec versus 12,1 % au Canada b) 25 % au Québec versus 18 % au Canada c) 45 % au Québec versus 15 % au Canada d) 50 % au Québec versus 10 % au Canada

74 Questions interactives Selon vous, quel est le pourcentage de couples non mariés qui possèdent une convention de vie commune afin de se protéger? a) 33 % b) 42 % c) 19 % d) 29 % e) 7 %

75 Questions interactives Concernant la RRQ Quel est le pourcentage de retraités en 2013 qui touchaient le maximum de la rente de la Régie des rentes? a) 25 % b) 20 % c) 40 % d) 5 %

76 Questions interactives Le contexte économique des dernières années a fait en sorte que plusieurs employeurs privés qui offraient des régimes à prestations déterminées ont dû modifier le régime afin d'offrir dorénavant des régimes à cotisation déterminée. Selon vous, quel est le pourcentage (%) de diminution du nombre de régimes à prestations déterminées (de 1997 à 2007)? a) 20 % b) 30 % c) 26 % d) 16 %

77 Conclusion Mot de la fin Questions?

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Un changement important s appliquera à votre rente à vos 65 ans

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

Quand arrive la retraite

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Le système de retraite québécois : constats et grands enjeux

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE. Produits d épargne-retraite collective

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE

Le 17 janvier 2014 LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE La Loi sur les régimes volontaires d'épargne-retraite (la «Loi») a été adoptée par l'assemblée nationale du Québec

Le 17 janvier 2014 LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE La Loi sur les régimes volontaires d'épargne-retraite (la «Loi») a été adoptée par l'assemblée nationale du Québec

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Caractéristiques et Règlement du Régime

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

En tout temps, vous pouvez accéder à votre dossier à la Régie grâce au service en ligne Mon dossier. Profitez aussi de nos autres services en ligne :

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Préparation à la retraite

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

Stratégies relatives au compte d épargne libre d impôt

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Parce que la retraite ça se prépare!

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

Incluant l analyse du patrimoine. Description du rapport (Couple seulement)

") Incluant l analyse du patrimoine Description du rapport (Couple seulement) Révisé le 25 mai 2011 Table des matières 1. Introduction... 3 1.1 Le rapport PRO et Patrimoine : outil privilégié de communication

Incluant l analyse du patrimoine Description du rapport (Couple seulement) Révisé le 25 mai 2011 Table des matières 1. Introduction... 3 1.1 Le rapport PRO et Patrimoine : outil privilégié de communication

Comparaison des régimes d épargne-retraite :

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Le RREGOP. Le Régime de retraite des employés du gouvernement et des organismes publics

1.01255487 1.25480635 1.54448759 1.98044588 2.11457066 2.24158758 2.31214578 2.54805759 2.66897845 2.87745154 2.88956421 2.94586541 3.01125486 3.21145777 3.25469875 3.45577480 4.01224415 4.25511201 4.32548440

1.01255487 1.25480635 1.54448759 1.98044588 2.11457066 2.24158758 2.31214578 2.54805759 2.66897845 2.87745154 2.88956421 2.94586541 3.01125486 3.21145777 3.25469875 3.45577480 4.01224415 4.25511201 4.32548440

Les régimes d avantages sociaux au Canada

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Tableau Comparatif CELI ET REER

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Admissibilité à la retraite

LA RETRAITE PROGRESSIVE LA RETRAITE Le présent document vous est transmis à titre informatif. Il ne constitue pas un outil de travail détaillé. De plus, le syndicat n offre pas le calcul de vos prestations

LA RETRAITE PROGRESSIVE LA RETRAITE Le présent document vous est transmis à titre informatif. Il ne constitue pas un outil de travail détaillé. De plus, le syndicat n offre pas le calcul de vos prestations

Régime à cotisation déterminée. On sait ce qu on met dedans; ce qu on retirera à la retraite dépend du rendement.

Le Régime volontaire d épargne retraite (RVER) face au défi de la sécurité du revenu à la retraite des personnes salariées des groupes communautaires et de femmes et des entreprises d économie sociale

Le Régime volontaire d épargne retraite (RVER) face au défi de la sécurité du revenu à la retraite des personnes salariées des groupes communautaires et de femmes et des entreprises d économie sociale

de la planification financière j ai mon plan

Guidede la de la planification financière retraite Édition 2007-2008 Question Retraite... j ai mon plan Voici la toute dernière édition du Guide de la planification financière de la retraite. Les partenaires

Guidede la de la planification financière retraite Édition 2007-2008 Question Retraite... j ai mon plan Voici la toute dernière édition du Guide de la planification financière de la retraite. Les partenaires

Régime de retraite Québec pour les Cris de la Baie James et les Naskapis. Brochure aux employés

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Directives du programme Ontario au travail

Directives du programme Ontario au travail 4.7 Régimes de retraite, REER et REEE Compétence Législative Paragraphe 7 (3) de la Loi. Paragraphe 14 (1), article 15.1, paragraphe 17 (2), articles 32, 38,39,

Directives du programme Ontario au travail 4.7 Régimes de retraite, REER et REEE Compétence Législative Paragraphe 7 (3) de la Loi. Paragraphe 14 (1), article 15.1, paragraphe 17 (2), articles 32, 38,39,

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR?

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Colloque gestion et établissement Succombez à la tentation de gérer! 2 et 3 novembre 2009 L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Colloque gestion et établissement Succombez à la tentation de gérer! 2 et 3 novembre 2009 L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Régime de retraite individuel

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

OPTIMISATION FISCALE Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA.

Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA. 1 I- Présentation II- Objectifs Connaître les règles de base de l optimisation fiscale: Pour les individus; Les familles; Les personnes en affaires. Fournir des

Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA. 1 I- Présentation II- Objectifs Connaître les règles de base de l optimisation fiscale: Pour les individus; Les familles; Les personnes en affaires. Fournir des

Exemples de crédits d'impôt fédéral non remboursables. Le montant personnel de base. Le montant en raison de l âge. Le montant pour invalidité.

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

ENTENTE EN MATIERE DE SÉCURITÉ SOCIALE ENTRE LE QUEBEC ET LE ROYAUME DU MAROC. Demande de prestations du Régime de rentes du Québec.

MAR / QUE 3 ENTENTE EN MATIERE DE SÉCURITÉ SOCIALE ENTRE LE QUEBEC ET LE ROYAUME DU MAROC Demande de prestations du Régime de rentes du Québec Rente de retraite Q-114-RET (10-12) IMPORTANT Aucune prestation

MAR / QUE 3 ENTENTE EN MATIERE DE SÉCURITÉ SOCIALE ENTRE LE QUEBEC ET LE ROYAUME DU MAROC Demande de prestations du Régime de rentes du Québec Rente de retraite Q-114-RET (10-12) IMPORTANT Aucune prestation

Guide de la planification financière de la retraite. Édition 2006-2007. Question Retraite... j ai mon plan

Guide de la planification financière de la retraite Édition 2006-2007 Question Retraite... j ai mon plan Voici la toute dernière édition du Guide de la planification financière de la retraite. Les partenaires

Guide de la planification financière de la retraite Édition 2006-2007 Question Retraite... j ai mon plan Voici la toute dernière édition du Guide de la planification financière de la retraite. Les partenaires

PÉRENNISER NOS RÉGIMES À PRESTATIONS DÉTERMINÉES: UN DÉFI DE TAILLE

PÉRENNISER NOS RÉGIMES À PRESTATIONS DÉTERMINÉES: UN DÉFI DE TAILLE Présentation au SEPB Par Marie Josée Naud, conseillère à la FTQ L état des lieux au Canada 2 Les cinq étages du système de retraite canadien

PÉRENNISER NOS RÉGIMES À PRESTATIONS DÉTERMINÉES: UN DÉFI DE TAILLE Présentation au SEPB Par Marie Josée Naud, conseillère à la FTQ L état des lieux au Canada 2 Les cinq étages du système de retraite canadien

RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ

EXPERTISE ACCOMPAGNEMENT SOLIDITÉ RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ EXPERTISE ACCOMPAGNEMENT SOLIDITÉ QUELS SONT LES AVANTAGES DU REEI? En cotisant à un REEI ouvert pour vous-même ou pour un proche

EXPERTISE ACCOMPAGNEMENT SOLIDITÉ RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ EXPERTISE ACCOMPAGNEMENT SOLIDITÉ QUELS SONT LES AVANTAGES DU REEI? En cotisant à un REEI ouvert pour vous-même ou pour un proche

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Planification financière personnalisée pour :

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

régime de retraite UES

régime de retraite UES Au nom du comité de retraite, nous avons le plaisir de vous faire parvenir en annexe la brochure du Régime de retraite de l UES qui vous donne un aperçu général du régime (en date

régime de retraite UES Au nom du comité de retraite, nous avons le plaisir de vous faire parvenir en annexe la brochure du Régime de retraite de l UES qui vous donne un aperçu général du régime (en date

Le RRAPSC. Le Régime de retraite des agents de la paix en services correctionnels

1. 0 1 2 5 5 4 8 7 1. 2 5 4 8 0 6 3 5 1. 5 4 4 4 8 7 5 9 1. 9 8 0 4 4 5 8 8 2. 1 1 4 5 7 0 6 6 2. 2 4 1 5 8 7 5 8 2. 3 1 2 1 4 5 7 8 2. 5 4 8 0 5 7 5 9 2. 6 6 8 9 7 8 4 5 2. 8 7 7 4 5 1 5 4 2. 8 8 9 5

1. 0 1 2 5 5 4 8 7 1. 2 5 4 8 0 6 3 5 1. 5 4 4 4 8 7 5 9 1. 9 8 0 4 4 5 8 8 2. 1 1 4 5 7 0 6 6 2. 2 4 1 5 8 7 5 8 2. 3 1 2 1 4 5 7 8 2. 5 4 8 0 5 7 5 9 2. 6 6 8 9 7 8 4 5 2. 8 7 7 4 5 1 5 4 2. 8 8 9 5

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux?

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

SOMMAIRE DU RÉGIME DE RETRAITE DE L INDUSTRIE DE LA CONSTRUCTION

Renseignements Vous pouvez communiquer avec le personnel du service à la clientèle de la CCQ : Abitibi Témiscamingue Tél.: 819 825-4477 Bas-Saint-Laurent Gaspésie Tél.: 418 724-4491 Côte-Nord Tél.: 418

Renseignements Vous pouvez communiquer avec le personnel du service à la clientèle de la CCQ : Abitibi Témiscamingue Tél.: 819 825-4477 Bas-Saint-Laurent Gaspésie Tél.: 418 724-4491 Côte-Nord Tél.: 418

Planification financière. Processus de cueillette de données Première rencontre

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

Le Régime de retraite d Hydro-Québec. Sommaire des dispositions. pour mieux. connaître. votre régime de retraite

Le Régime de retraite d Hydro-Québec Sommaire des dispositions connaître pour mieux votre régime de retraite Voici le sommaire des principales dispositions du règlement 734 du Régime de retraite d Hydro-Québec

Le Régime de retraite d Hydro-Québec Sommaire des dispositions connaître pour mieux votre régime de retraite Voici le sommaire des principales dispositions du règlement 734 du Régime de retraite d Hydro-Québec

SECTION 1 PRÉPARATION À L EFC

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

GUIDEDE LA PLANIFICATION FINANCIÈRE. DE LA RETRAITE édition 2014-2015. planifiez aujourd hui pour demain

GUIDEDE LA PLANIFICATION FINANCIÈRE planifiez aujourd hui pour demain DE LA RETRAITE édition 2014-2015 GUIDE DE LA PLANIFICATION FINANCIÈRE DE LA RETRAITE planifiez aujourd hui pour demain Voici l édition

GUIDEDE LA PLANIFICATION FINANCIÈRE planifiez aujourd hui pour demain DE LA RETRAITE édition 2014-2015 GUIDE DE LA PLANIFICATION FINANCIÈRE DE LA RETRAITE planifiez aujourd hui pour demain Voici l édition

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

Guide Le départ à la retraite Questions fréquentes sur le régime de retraite des employés du gouvernement et des organismes publics (RREGOP et RRPE)

") Service PRASE Édifice 500, rue Murray, bureau 500 Sherbrooke, Québec J1G 2K6 Téléphone : 819 780-2200, poste 47777 Sans frais : 1 855 780-2220, poste 47777 Télécopie : 819 780-1821 Site web : www.csss-iugs.ca/prase

Service PRASE Édifice 500, rue Murray, bureau 500 Sherbrooke, Québec J1G 2K6 Téléphone : 819 780-2200, poste 47777 Sans frais : 1 855 780-2220, poste 47777 Télécopie : 819 780-1821 Site web : www.csss-iugs.ca/prase

Guide REER. Guide REER. Repères pour vos REER. Présenté par :

Guide Repères pour vos Présenté par : 1. Qu est-ce qu un? «Chérie, j ai acheté un.» Contrairement à ce que suppose cette expression qu on entend encore trop souvent, un (Régime enregistré d épargne retraite),

Guide Repères pour vos Présenté par : 1. Qu est-ce qu un? «Chérie, j ai acheté un.» Contrairement à ce que suppose cette expression qu on entend encore trop souvent, un (Régime enregistré d épargne retraite),

Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek

Octobre 2014 Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek Comme l année tire à sa fin, nous vous présentons une mise à jour de nos conseils fiscaux de fin d année dont vous souhaiterez

Octobre 2014 Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek Comme l année tire à sa fin, nous vous présentons une mise à jour de nos conseils fiscaux de fin d année dont vous souhaiterez

LES RACHATS DE SERVICE. Commission administrative des régimes de retraite et d assurances

LES RACHATS DE SERVICE Commission administrative des régimes de retraite et d assurances Table des matières Qu est-ce qu un rachat de service? 3 Quelles sont les périodes que je peux racheter? 4 Quels

LES RACHATS DE SERVICE Commission administrative des régimes de retraite et d assurances Table des matières Qu est-ce qu un rachat de service? 3 Quelles sont les périodes que je peux racheter? 4 Quels

Guide du Compte d épargne libre d impôt

PLACEMENTS Compte d épargne libre d impôt Guide du Compte d épargne libre d impôt L épargne est un élément important de tout plan financier. L atteinte de vos objectifs en dépend, qu il s agisse d objectifs

PLACEMENTS Compte d épargne libre d impôt Guide du Compte d épargne libre d impôt L épargne est un élément important de tout plan financier. L atteinte de vos objectifs en dépend, qu il s agisse d objectifs

La fiscalité et le médecin à honoraires fixes

La fiscalité et le médecin à honoraires fixes Le nouveau compte d épargne libre d impôt (CELI) Source : Le bulletin de l AMCLSCQ, volume 35, numéro 1, mars 2009 Fonds d investissement FMOQ Le fractionnement

La fiscalité et le médecin à honoraires fixes Le nouveau compte d épargne libre d impôt (CELI) Source : Le bulletin de l AMCLSCQ, volume 35, numéro 1, mars 2009 Fonds d investissement FMOQ Le fractionnement

Aspects fiscaux à considérer. à l'approche de la retraite

Aspects fiscaux à considérer à l approche de la retraite Direction principale Fiscalité, MD Mai 2015 1 Aspects fiscaux à considérer à l'approche de la retraite Direction principale Fiscalité, MD (418)

Aspects fiscaux à considérer à l approche de la retraite Direction principale Fiscalité, MD Mai 2015 1 Aspects fiscaux à considérer à l'approche de la retraite Direction principale Fiscalité, MD (418)

L informateur. financier. Protection contre les créanciers offerte par l assurance-vie. mai 2002. Les choses changent. Vous devez savoir.

L informateur financier DU GROUPE-CONSEIL EN PROTECTION DU PATRIMOINE MD À LA FINANCIÈRE SUN LIFE Protection contre les créanciers offerte par l assurance-vie mai 2002 Les choses changent. Vous devez savoir.

L informateur financier DU GROUPE-CONSEIL EN PROTECTION DU PATRIMOINE MD À LA FINANCIÈRE SUN LIFE Protection contre les créanciers offerte par l assurance-vie mai 2002 Les choses changent. Vous devez savoir.

Addenda au Compte de retraite immobilisé (CRI) Alberta

Alberta") Addenda au Compte de retraite immobilisé (CRI) Alberta Sur réception des fonds immobilisés, La Compagnie d Assurance-Vie Manufacturers déclare en outre ce qui suit : Le présent addenda fait partie du contrat

Addenda au Compte de retraite immobilisé (CRI) Alberta Sur réception des fonds immobilisés, La Compagnie d Assurance-Vie Manufacturers déclare en outre ce qui suit : Le présent addenda fait partie du contrat

sur votre régime de retraite

Régie des rentes du Québec Régimes complémentaires de retraite sur votre régime de retraite La Régie des rentes du Québec Lauréate du Grand Prix québécois de la qualité 2001 Ce document d information n

Régie des rentes du Québec Régimes complémentaires de retraite sur votre régime de retraite La Régie des rentes du Québec Lauréate du Grand Prix québécois de la qualité 2001 Ce document d information n

Comment est fixé. Qui administre. Comment calcule-t-on la rente. Quelle est la différence entre. le taux de cotisation? votre régime de retraite?

En tant qu employé de la fonction publique, du réseau de la santé et des services sociaux ou du réseau de l éducation, vous êtes au nombre des 45 % de travailleurs québécois qui cotisent à un régime de

En tant qu employé de la fonction publique, du réseau de la santé et des services sociaux ou du réseau de l éducation, vous êtes au nombre des 45 % de travailleurs québécois qui cotisent à un régime de

«Prenez vos finances. «Comment vais-je arriver. en main.» à payer mes comptes?» Prendre soin de soi. À quoi s attendre. Que faire

Prendre soin de soi À quoi s attendre Que vous travailliez à l extérieur de la maison ou que vous soyez parent au foyer, le cancer du sein pourrait nuire à votre capacité de travailler, ce qui aura inévitablement

Prendre soin de soi À quoi s attendre Que vous travailliez à l extérieur de la maison ou que vous soyez parent au foyer, le cancer du sein pourrait nuire à votre capacité de travailler, ce qui aura inévitablement

Étude de cas n o 2. L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance. Des solutions qui cliquent

Vers une meilleure Étude retraite de cas n o 2 Des solutions qui cliquent Étude de cas n o 2 L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance À l intention

Vers une meilleure Étude retraite de cas n o 2 Des solutions qui cliquent Étude de cas n o 2 L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance À l intention

Annexe I. Liste de contrôle des documents du dossier en matière familiale. Remarques préliminaires :

Annexe I Liste de contrôle des documents du dossier en matière familiale Remarques préliminaires : Il est conseillé d utiliser cette liste dès la première entrevue, en y cochant au fur et à mesure, les

Annexe I Liste de contrôle des documents du dossier en matière familiale Remarques préliminaires : Il est conseillé d utiliser cette liste dès la première entrevue, en y cochant au fur et à mesure, les

LE MANDAT PARTIEL. Pour tous vos dossiers, vous devez compléter les sections suivantes :

LE MANDAT PARTIEL Qu est-ce que le mandat partiel? Comme son nom l indique, le mandat partiel est un mandat que vous pourrez utiliser lorsque vos clients n ont pas besoin d une planification financière

LE MANDAT PARTIEL Qu est-ce que le mandat partiel? Comme son nom l indique, le mandat partiel est un mandat que vous pourrez utiliser lorsque vos clients n ont pas besoin d une planification financière

Votre guide 2015 Régime enregistré d épargne-retraite (REER)

") Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

Guide de planification successorale

Guide de planification successorale Guide de planification successorale renseignements personnels Nom et prénom à la naissance : Pour vous aider à effectuer la planification de votre succession, nous avons

Guide de planification successorale Guide de planification successorale renseignements personnels Nom et prénom à la naissance : Pour vous aider à effectuer la planification de votre succession, nous avons

VOS RÊVES. VOTRE VIE. SIMPLEMENT. VOTRE CONSEILLER SFL : PARCE QUE TOUT EST POSSIBLE.

VOS RÊVES. VOTRE VIE. SIMPLEMENT. VOTRE CONSEILLER SFL : PARCE QUE TOUT EST POSSIBLE. Avant de mettre votre téléphone en mode silencieux pour votre rencontre, vous le déposez sur le bureau pour faire défiler

VOS RÊVES. VOTRE VIE. SIMPLEMENT. VOTRE CONSEILLER SFL : PARCE QUE TOUT EST POSSIBLE. Avant de mettre votre téléphone en mode silencieux pour votre rencontre, vous le déposez sur le bureau pour faire défiler

Votre REER, votre CELI, et vos projets. Desjardins Assurances désigne Desjardins Sécurité financière, compagnie d assurance vie.

Épargne ET FONDS DE PLACEMENT GARANTI Guide 2013-2014 Votre REER, votre CELI, et vos projets Desjardins Assurances désigne Desjardins Sécurité financière, compagnie d assurance vie. Table des matières

Épargne ET FONDS DE PLACEMENT GARANTI Guide 2013-2014 Votre REER, votre CELI, et vos projets Desjardins Assurances désigne Desjardins Sécurité financière, compagnie d assurance vie. Table des matières

CONSEILS POUR ACCROÎTRE VOTRE NIVEAU DE VIE À LA RETRAITE

GUIDE RETRAITE 02 02 03 04 06 10 11 13 19 20 22 CAP SUR LA RETRAITE LA CLÉ D UNE RETRAITE RÉUSSIE : LA PLANIFICATION VOTRE MODE DE VIE À LA RETRAITE VOS SOURCES DE REVENU À LA RETRAITE VOTRE BUDGET DE

GUIDE RETRAITE 02 02 03 04 06 10 11 13 19 20 22 CAP SUR LA RETRAITE LA CLÉ D UNE RETRAITE RÉUSSIE : LA PLANIFICATION VOTRE MODE DE VIE À LA RETRAITE VOS SOURCES DE REVENU À LA RETRAITE VOTRE BUDGET DE

(613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com

889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com") Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

Préparation à la retraite 2008-2009. Bien planifier sa retraite

Préparation à la retraite 2008-2009 Bien planifier sa retraite TABLE DES MATIÈRES Page PRÉSENTATION... 4 LA RETRAITE, LA PROCHAINE ÉTAPE... 5 LES RÉGIMES DE RETRAITE... 7 L ASSURANCE COLLECTIVE... 9 LES

Préparation à la retraite 2008-2009 Bien planifier sa retraite TABLE DES MATIÈRES Page PRÉSENTATION... 4 LA RETRAITE, LA PROCHAINE ÉTAPE... 5 LES RÉGIMES DE RETRAITE... 7 L ASSURANCE COLLECTIVE... 9 LES

retraite retraite Guide sur la D é c e m b r e 2 0 1 1

retraite Guide sur la retraite D é c e m b r e 2 0 1 1 Pascale Sirard, assistée de Lise Pomerleau et des membres du comité fédéral sur les assurances et les régimes de retraite (CFARR). Outre les personnes

retraite Guide sur la retraite D é c e m b r e 2 0 1 1 Pascale Sirard, assistée de Lise Pomerleau et des membres du comité fédéral sur les assurances et les régimes de retraite (CFARR). Outre les personnes

Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

RÉPONSES À VOS QUESTIONS SUR LE CELI TABLE DES MATIÈRES. Ouvrir un CELI

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

DÉPLIANTS 2013 DÉPLIANTS IMPÔT DES PARTICULIERS. Québec Ontario Nouveau-Brunswick

Le Planiguide fiscal 2013-2014 contient de l information à la fine pointe de l actualité fiscale touchant l impôt des particuliers. Vous trouverez à cet égard les plus récents changements apportés aux

Le Planiguide fiscal 2013-2014 contient de l information à la fine pointe de l actualité fiscale touchant l impôt des particuliers. Vous trouverez à cet égard les plus récents changements apportés aux

LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et moins)

") FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

Le gouvernement du Canada offre un

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

Retirer des fonds d un régime immobilisé

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE STRATÉGIE PLACEMENTS ET FISCALITÉ N O 5 Retirer des fonds d un régime immobilisé Les fonds de pension constituent une source importante de revenu

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE STRATÉGIE PLACEMENTS ET FISCALITÉ N O 5 Retirer des fonds d un régime immobilisé Les fonds de pension constituent une source importante de revenu

Préparez la retraite que vous voulez

Préparez la retraite que vous voulez Vous méritez une retraite agréable La retraite est l un des événements les plus importants de votre vie. Elle marque le passage vers une nouvelle étape merveilleuse

Préparez la retraite que vous voulez Vous méritez une retraite agréable La retraite est l un des événements les plus importants de votre vie. Elle marque le passage vers une nouvelle étape merveilleuse

ENTENTE EN MATIÈRE DE SÉCURITÉ SOCIALE ENTRE LE QUÉBEC ET LE ROYAUME DU MAROC. Demande de prestations du Régime de rentes du Québec

MAR / QUE 5 ENTENTE EN MATIÈRE DE SÉCURITÉ SOCIALE ENTRE LE QUÉBEC ET LE ROYAUME DU MAROC Demande de prestations du Régime de rentes du Québec Rentes d'invalidité et d'enfant de personne invalide Q-114-INV

MAR / QUE 5 ENTENTE EN MATIÈRE DE SÉCURITÉ SOCIALE ENTRE LE QUÉBEC ET LE ROYAUME DU MAROC Demande de prestations du Régime de rentes du Québec Rentes d'invalidité et d'enfant de personne invalide Q-114-INV

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant

Le REEE, un jeu d enfant") Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

EssentIA. REER collectif. Rencontre d adhésion

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

L ANALYSE DE LA SITUATION FINANCIÈRE

B L ANALYSE DE LA SITUATION FINANCIÈRE ANNEXE CONTENU 1 QUESTIONNAIRE N o 1 Profil de la situation personnelle et familiale 2 QUESTIONNAIRE N o 2 Profil de la situation financière 1. Ces questionnaires,

B L ANALYSE DE LA SITUATION FINANCIÈRE ANNEXE CONTENU 1 QUESTIONNAIRE N o 1 Profil de la situation personnelle et familiale 2 QUESTIONNAIRE N o 2 Profil de la situation financière 1. Ces questionnaires,

GUIDE D ADMINISTRATION COMMISSION ADMINISTRATIVE DES RÉGIMES DE RETRAITE ET D ASSURANCES

GUIDE D ADMINISTRATION COMMISSION ADMINISTRATIVE DES RÉGIMES DE RETRAITE ET D ASSURANCES Dépôt légal 2015 Bibliothèque et Archives nationales du Québec ISBN 978-2-550-73324-9 (PDF) ISBN 978-2-550-73325-6

GUIDE D ADMINISTRATION COMMISSION ADMINISTRATIVE DES RÉGIMES DE RETRAITE ET D ASSURANCES Dépôt légal 2015 Bibliothèque et Archives nationales du Québec ISBN 978-2-550-73324-9 (PDF) ISBN 978-2-550-73325-6

ACTIVITÉS DE FORMATION À DISTANCE OFFRE AUX MEMBRES

ACTIVITÉS DE FORMATION À DISTANCE OFFRE AUX MEMBRES Mise à jour le La vous propose des activités de formation à distance, vous permettant d accumuler des unités de formation continue (UFC). En commandant

ACTIVITÉS DE FORMATION À DISTANCE OFFRE AUX MEMBRES Mise à jour le La vous propose des activités de formation à distance, vous permettant d accumuler des unités de formation continue (UFC). En commandant

Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.)

de l'association internationale des machinistes (A.I.M.)") Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.) 2002 Pourquoi la planification de la retraite est-elle importante? Peu importe vos projets pour la

Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.) 2002 Pourquoi la planification de la retraite est-elle importante? Peu importe vos projets pour la

Les enjeux de la retraite pour les prochaines générations

13 Par Yves Hébert Rédacteur en chef Mot du rédacteur en chef L imposition s est au fil du temps modelée selon les collectivités, les conjonctures, les systèmes économiques et politiques. Aujourd hui,

13 Par Yves Hébert Rédacteur en chef Mot du rédacteur en chef L imposition s est au fil du temps modelée selon les collectivités, les conjonctures, les systèmes économiques et politiques. Aujourd hui,

RÉGIME d assurance collective CSQ. À la disposition des membres des syndicats affiliés à la Centrale des syndicats du Québec

RÉGIME d assurance collective CSQ À la disposition des membres des syndicats affiliés à la Centrale des syndicats du Québec Contrat J9999 Janvier 2010 À tous les membres de la CSQ Cette «nouvelle» brochure

RÉGIME d assurance collective CSQ À la disposition des membres des syndicats affiliés à la Centrale des syndicats du Québec Contrat J9999 Janvier 2010 À tous les membres de la CSQ Cette «nouvelle» brochure

DÉPLIANTS 2014 DÉPLIANTS IMPÔT DES PARTICULIERS. Québec Ontario Nouveau-Brunswick

Le Planiguide fiscal 2014-2015 contient de l information à la fine pointe de l actualité fiscale touchant l impôt des particuliers. Vous trouverez à cet égard les plus récents changements apportés aux

Le Planiguide fiscal 2014-2015 contient de l information à la fine pointe de l actualité fiscale touchant l impôt des particuliers. Vous trouverez à cet égard les plus récents changements apportés aux

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER Québec (FRV) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms «je»,

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER Québec (FRV) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms «je»,

Pour les Canadiens atteints d un handicap

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

Les rachats de service

Les rachats de service Table des matières 3 3 5 7 8 9 10 11 12 13 Qu est-ce qu une proposition de rachat? Avez-vous vraiment besoin de racheter du service? Est-ce financièrement avantageux pour vous d

Les rachats de service Table des matières 3 3 5 7 8 9 10 11 12 13 Qu est-ce qu une proposition de rachat? Avez-vous vraiment besoin de racheter du service? Est-ce financièrement avantageux pour vous d

8. Exercice du Fonds. L année fiscale du Fonds se termine le 31 décembre de chaque année et n excédera pas 12 mois.

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

Introduction 1. Quelques définitions 2. Le régime en bref 4. Généralités sur le régime 7. Participation au régime 8. Cotisations 9

Le Régime de retraite des fonctionnaires de la Ville de Montréal Sommaire des dispositions à compter du 1 er janvier 2012 Le présent document décrit brièvement les dispositions du Régime de retraite des

Le Régime de retraite des fonctionnaires de la Ville de Montréal Sommaire des dispositions à compter du 1 er janvier 2012 Le présent document décrit brièvement les dispositions du Régime de retraite des

La trousse financière pour les nouveaux arrivants. Feuilles de travail

La trousse financière pour les nouveaux arrivants Investissements Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON

La trousse financière pour les nouveaux arrivants Investissements Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON

Gardez plus d argent dans vos poches grâce à votre. compte d épargne libre d impôt collectif

Gardez plus d argent dans vos poches grâce à votre compte d épargne libre d impôt collectif Le compte d épargne libre d impôt (CELI) est un compte d épargne-placement flexible qui vous permet de gagner

Gardez plus d argent dans vos poches grâce à votre compte d épargne libre d impôt collectif Le compte d épargne libre d impôt (CELI) est un compte d épargne-placement flexible qui vous permet de gagner

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

Le gouvernement du Canada, à l instar de

Philip Giles et Karen Maser Utilisation du REER avant la retraite Le gouvernement du Canada, à l instar de ceux de nombreux autres pays, offre une mesure incitative pour encourager l épargneretraite personnelle.

Philip Giles et Karen Maser Utilisation du REER avant la retraite Le gouvernement du Canada, à l instar de ceux de nombreux autres pays, offre une mesure incitative pour encourager l épargneretraite personnelle.

Université de Moncton. Les garanties d assurance-vie & invalidité. No du contrat : 12037

Université de Moncton Les garanties d assurance-vie & invalidité No du contrat : 12037 Préparé le 18 août 2011 1 Cette brochure explicative a pour but de vous fournir les traits essentiels de votre régime

Université de Moncton Les garanties d assurance-vie & invalidité No du contrat : 12037 Préparé le 18 août 2011 1 Cette brochure explicative a pour but de vous fournir les traits essentiels de votre régime

Rédaction Diane Bouchard, conseillère syndicale, secteur Sécurité sociale

Version en ligne Responsabilité politique Michel Mailhot, 6 e vice-président Coordination Julie Bouchard, coordonnatrice, secteur Sécurité sociale Rédaction Diane Bouchard, conseillère syndicale, secteur

Version en ligne Responsabilité politique Michel Mailhot, 6 e vice-président Coordination Julie Bouchard, coordonnatrice, secteur Sécurité sociale Rédaction Diane Bouchard, conseillère syndicale, secteur

ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ. Québec (CRI)

") ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ Québec (CRI) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms

ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ Québec (CRI) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan