Les dispositifs d'intervention pour compte de tiers sont caractérisés par trois critères cumulatifs:

|

|

|

- Patrick Lepage

- il y a 8 ans

- Total affichages :

Transcription

1 1

2 2

3 3

4 4

, organismes et bénéficiaire final; Le financement de ces dispositifs est assuré en tout ou partie par le Tiers Financeur, par le biais de transferts indirects; L absence d autonomie de l")

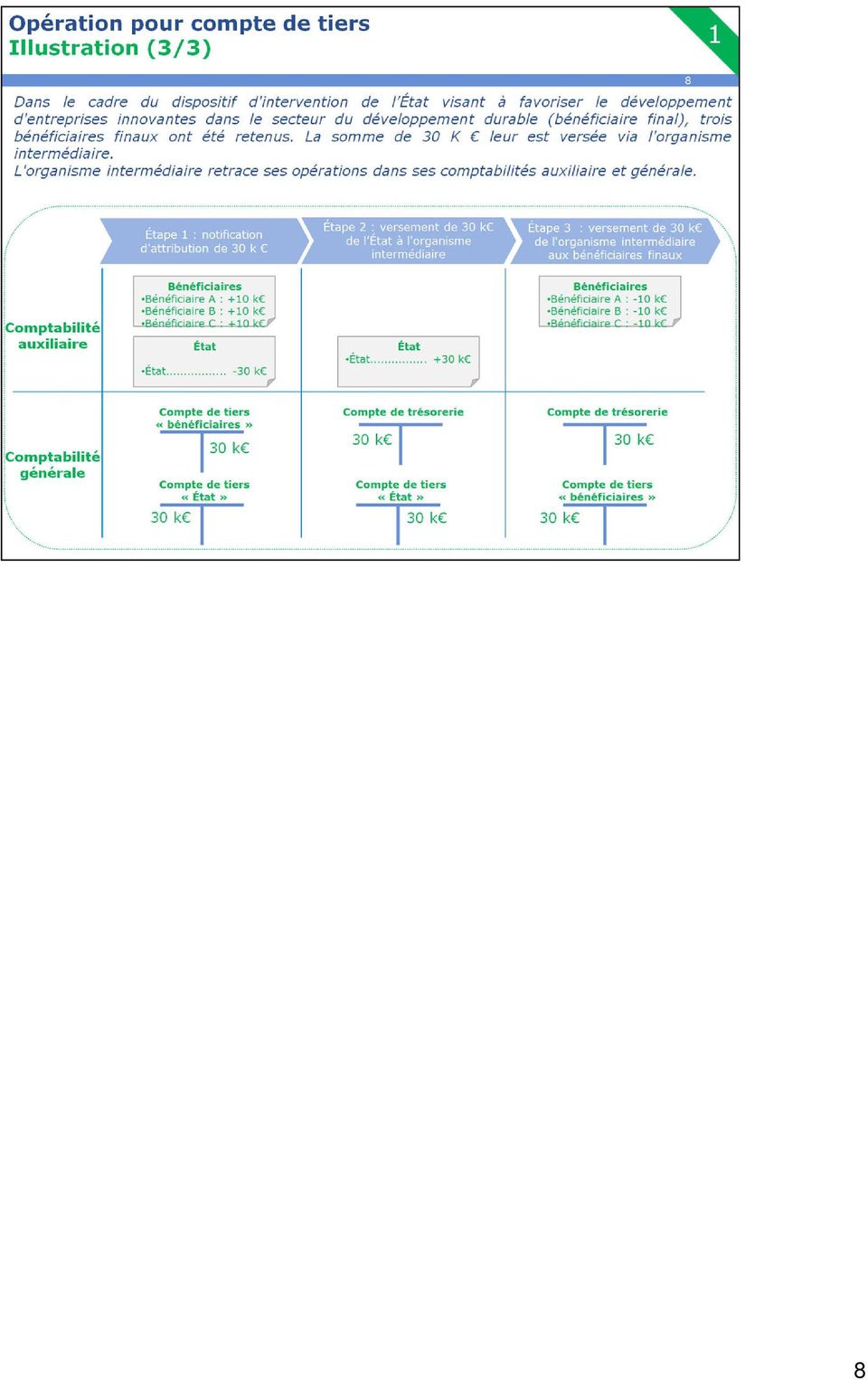

5 Aide à l'animateur: Les dispositifs d'intervention pour compte de tiers sont caractérisés par trois critères cumulatifs: L intervention de trois acteurs:"tiers Financeur"(Etat, EU,...), organismes et bénéficiaire final; Le financement de ces dispositifs est assuré en tout ou partie par le Tiers Financeur, par le biais de transferts indirects; L absence d autonomie de l organisme dans la prise de décision: - soit le Tiers Financeur prend un engagement directement auprès du bénéficiaire final et il délègue le rôle de payeur à l organisme; - soit l organisme s engage auprès du bénéficiaire final, mais au nom du Tiers Financeur et dans les conditions préalablement définies par le Tiers Financeur (l organisme agit en tant que mandatairepourexercerunemissionquiluiaétéconfiéeparle Tiers Financeur). 5

6 Aide à l animateur: En comptabilité budgétaire, aucune écriture n est passée, les opérations pour comptes de tiers n'ont donc aucun impact sur le solde budgétaire. En comptabilité générale, seuls le décaissement(débit 4 et crédit 5) ou l encaissement (débit 5 et crédit 4) donnent lieu à écritures. Les opérations pour comptes de tiers n'ont néanmoins aucun impact sur le résultat patrimonial. En comptabilité auxiliaire, des écritures sont générées dans le suivi des fournisseurs et des clients. 6

7 Aide à l animateur: La demande de versement est un objet de gestion émis à l'initiative de l'ordonnateur ou de l Agent Comptable et constitue le support des mouvements de trésorerie pour les opérations pour compte de tiers. Cet objet de gestion n'a jamais d'impact en comptabilité budgétaire. La validation de la demande de versement par l ordonnateur ou par le comptable ne donne lieu à aucune écriture de comptabilité générale.c'estlorsdelamiseenpaiementparlecomptable(ou de l'encaissement) qu'une écriture est générée en comptabilité générale. Lademandedeversementestunobjetdegestion: en décaissement, elle suit la même procédure de gestion qu une demande de paiement : elle est liquidée par l ordonnateur au vu de pièces justificatives, validée par l ordonnateur et transmise au comptable pour validation et versement; en encaissement, elle suit la même procédure de gestion qu un titre de recette : elle est liquidée par l ordonnateur au vu de pièces justificatives, validée par l ordonnateur, transmise au comptable pour validation et transmission au redevable. 7

qu'une écriture est générée en comptabilité générale.")

8 8

9 9

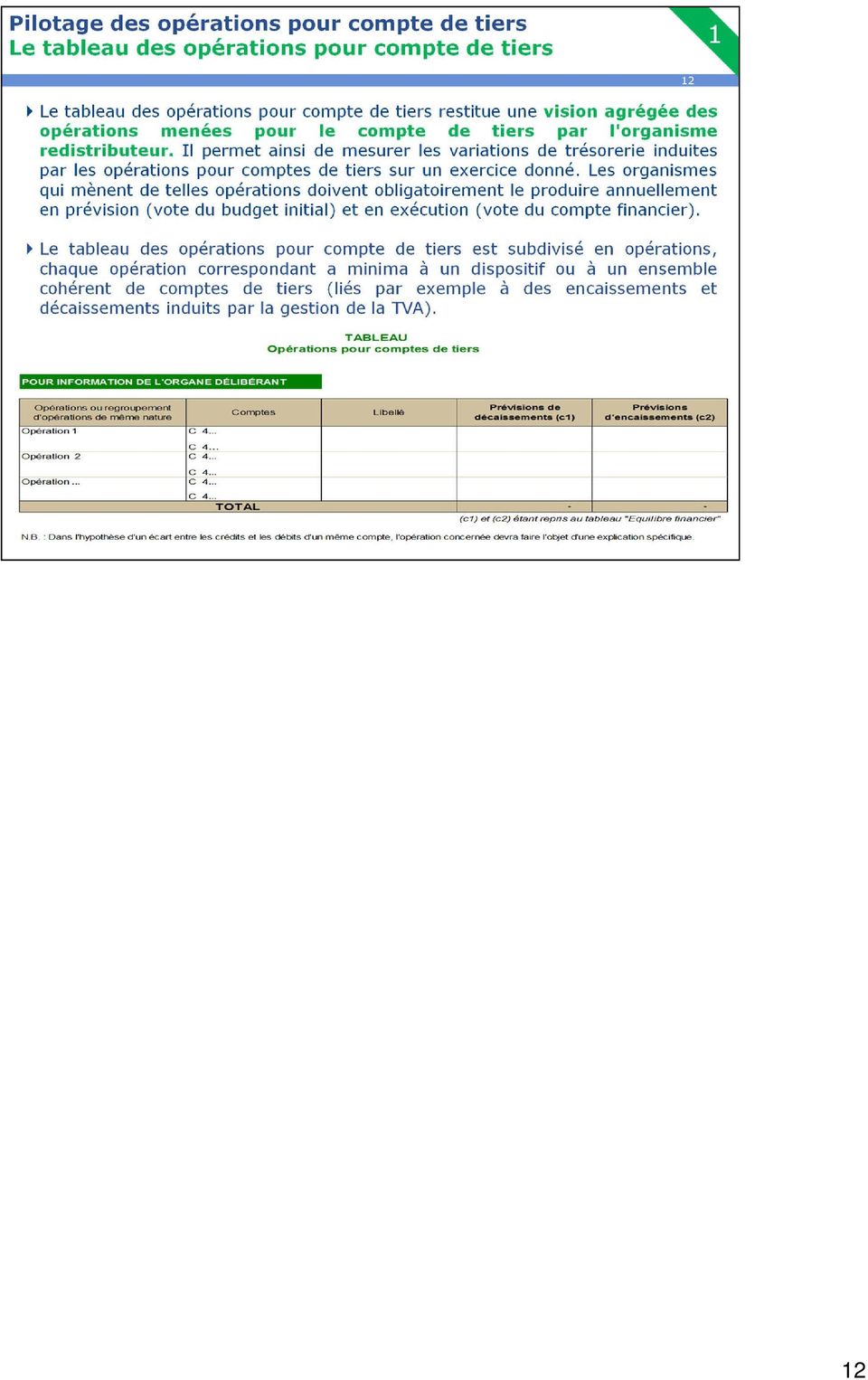

10 Aide à l animateur: La considération de l'activité de l'organisme ne peut se faire qu'à la seule lecture des seules dépenses et recettes inscrites au budget mais doit être complétée par l'information relative aux opérations pour comptes de tiers qui peuvent représenter, dans certains cas, une part importante de l'activité de l'organisme et de sa trésorerie. 10

11 Aide à l animateur: Ce tableau retrace les opérations traitées, en comptabilité générale, uniquement en comptes de tiers s'agissant des opérations gérées par l'organismes pour le compte de tiers. L'absence de marge de manœuvre de l'organisme sur de telles opérations justifie leur exclusion du tableau des autorisations et du solde budgétaire. 11

12 12

13 13

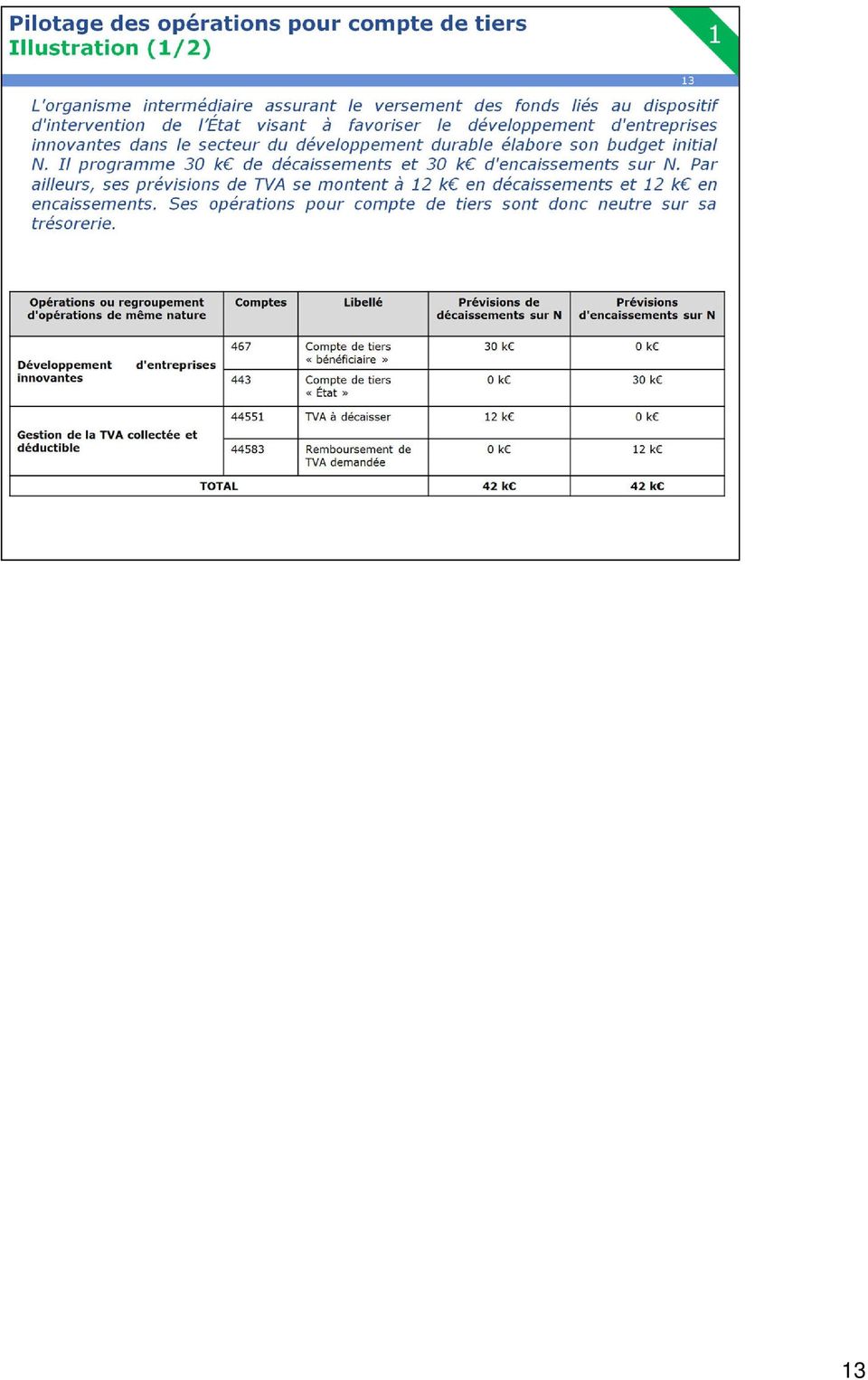

14 Aide à l animateur: Encasdenonégalitésurunexerciceentrelesencaissementset les décaissements liés à ces opérations (cf. illustration 2/2), celles-ci contribuent à la variation de la trésorerie de l'organisme et doivent donc figurer sur une ligne dédiée du tableau d'équilibre financier. 14

, celles-ci contribuent à la variation de la")

décision(s) attributive(s) de subvention/dotation visée(s) par le contrôleur budgétaire et comptable")

15 Aide à l animateur: L'organisme réalise son plan de trésorerie à l'automne N-1 concomitamment à l'élaboration de son budget initial. Il permet d'évaluer, pour l'intégralité de l'exercice N, le montant des encaissements et décaissements ainsi que le solde de trésorerie en fin de mois. Ilesttransmisauministèredetutellepouravis.Leministèrede tutelle arrête sur cette base les dates de versement des financements prévus. L'échéancier de versement figure dans la (les) décision(s) attributive(s) de subvention/dotation visée(s) par le contrôleur budgétaire et comptable ministériel(cbcm) et notifiée(s) à l'organisme en début d'année. 15

décision(s) attributive(s) de subvention/dotation visée(s) par le contrôleur budgétaire et comptable")

16 Aide à l animateur: Le plan de trésorerie fait partie des annexes obligatoires du budget initial et des budgets rectificatifs présentés à l'organe délibérant. Il est actualisé selon une périodicité convenue (mensuelle, trimestrielle...) qui est communiquée au contrôleur budgétaire de l'organisme, au CBCM et au ministère de tutelle. Si une modification substantielle du plan de trésorerie a lieu en cours d'année, le responsable de la trésorerie peut être amené à modifier l'échéancier de versement des financements prévus. 16

17 17

18 18

19 19

20 20

- à la forme des délibérations et des contrats d'emprunt (montant, durée, annuité,...) ;

;") BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

PERTES ET BENEFICES DE CHANGE

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. Autorisations d engagement

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

CLUB SOCIAL DE LA SOCIÉTÉ DE L'ASSURANCE AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012

INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012") AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

RÉPUBLIQUE FRANÇAISE AU NOM DU PEUPLE FRANçAIS

1 ex 'y': '-, 1., ':'f" P'~>::p..1~. 84 Grand'Rue TRIB UN -67504 AL D' HAGUENAU ln STAN C~ ~J~~~~~~~ CEDEX Tél: 03.88.06.03.84 -Télécopieur: 03.88.06.03.81 RÉPUBLIQUE FRANÇAISE AU NOM DU PEUPLE FRANçAIS

1 ex 'y': '-, 1., ':'f" P'~>::p..1~. 84 Grand'Rue TRIB UN -67504 AL D' HAGUENAU ln STAN C~ ~J~~~~~~~ CEDEX Tél: 03.88.06.03.84 -Télécopieur: 03.88.06.03.81 RÉPUBLIQUE FRANÇAISE AU NOM DU PEUPLE FRANçAIS

Compte d opérations monétaires. Pertes et bénéfices de change

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Fiche de Procedure FIN - REC - 05.01

Fiche de Procedure Carte d identité Référencement Intitulé du processus Pilote du processus Procédure de Traitement de la Taxe d'apprentissage - Application SIFAC FIN - REC - 05.01 Département de l'animation

Fiche de Procedure Carte d identité Référencement Intitulé du processus Pilote du processus Procédure de Traitement de la Taxe d'apprentissage - Application SIFAC FIN - REC - 05.01 Département de l'animation

Nous Henri, Grand-Duc de Luxembourg, Duc de Nassau; Arrêtons: Chapitre 1er - De l'agrément et du plan d'activités

Règlement grand-ducal pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances précisant les modalités d'agrément et d'exercice des entreprises de réassurances Nous Henri,

Règlement grand-ducal pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances précisant les modalités d'agrément et d'exercice des entreprises de réassurances Nous Henri,

ADHESION AU SYSTEME DE PAIEMENT PAR CARTES BANCAIRES CB CONDITIONS GENERALES D'ADHESION AU SYSTEME DE PAIEMENT A DISTANCE PAR CARTES BANCAIRES CB

ADHESION AU SYSTEME DE PAIEMENT PAR CARTES BANCAIRES CB CONDITIONS GENERALES D'ADHESION AU SYSTEME DE PAIEMENT A DISTANCE PAR CARTES BANCAIRES CB GENERALITES 1) Par «accepteur» il faut entendre non seulement

ADHESION AU SYSTEME DE PAIEMENT PAR CARTES BANCAIRES CB CONDITIONS GENERALES D'ADHESION AU SYSTEME DE PAIEMENT A DISTANCE PAR CARTES BANCAIRES CB GENERALITES 1) Par «accepteur» il faut entendre non seulement

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

Les bases de la comptabilité (2)

") 28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

NC 06 Norme comptable relative aux Immobilisations incorporelles

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

1. faire l'objet d'une inscription à l'ordre du jour de la plus proche réunion de l'assemblée délibérante ;

Monsieur le Président, Par courrier en date du 3 octobre 2006, je vous ai adressé le rapport d'observations définitives arrêté par la chambre dont il a été accusé réception le 4 octobre 2006. En application

Monsieur le Président, Par courrier en date du 3 octobre 2006, je vous ai adressé le rapport d'observations définitives arrêté par la chambre dont il a été accusé réception le 4 octobre 2006. En application

NORME INTERNATIONALE D AUDIT 260 COMMUNICATION DES QUESTIONS SOULEVÉES À L OCCASION DE L AUDIT AUX PERSONNES CONSTITUANT LE GOUVERNEMENT D'ENTREPRISE

NORME INTERNATIONALE D AUDIT 260 COMMUNICATION DES QUESTIONS SOULEVÉES À L OCCASION DE L AUDIT AUX PERSONNES CONSTITUANT LE GOUVERNEMENT D'ENTREPRISE SOMMAIRE Paragraphes Introduction... 1-4 Personnes

NORME INTERNATIONALE D AUDIT 260 COMMUNICATION DES QUESTIONS SOULEVÉES À L OCCASION DE L AUDIT AUX PERSONNES CONSTITUANT LE GOUVERNEMENT D'ENTREPRISE SOMMAIRE Paragraphes Introduction... 1-4 Personnes

LA COMMISSION DE L'UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE (UEMOA)

") UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission ~ UEMOA RÈGLEMENT D'EXECUTION N~(t..~.:.~.9.1 RELATIF AUX REGLES PRUDENTIELLES PORTANT SUR LES RISQUES COURTS, AUX MECANISMES DE GARANTIE ET

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission ~ UEMOA RÈGLEMENT D'EXECUTION N~(t..~.:.~.9.1 RELATIF AUX REGLES PRUDENTIELLES PORTANT SUR LES RISQUES COURTS, AUX MECANISMES DE GARANTIE ET

CONVENTION DE COMPTE DE DEPOT EN DEVISES

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

p.2 p.6 ... Exposé des motifs Texte du projet de règlement grand-ducal Commentaire des articles Fiche financière Fiche d'évaluation d'impact p.

... LE GOUVERNEMENT Projet de règlement grand-ducal déterminant les conditions d'accès du public et des administrations aux informations conservées par la Centrale des bilans et le tarif applicable. 1.

... LE GOUVERNEMENT Projet de règlement grand-ducal déterminant les conditions d'accès du public et des administrations aux informations conservées par la Centrale des bilans et le tarif applicable. 1.

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement.

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

Le présent document décrit les procédures de diffusion des produits d épargne adossés au Crédit Foncier de France (ci-après CFF).

.") Le présent document décrit les procédures de diffusion des produits d épargne adossés au Crédit Foncier de France (ci-après CFF). Ces produits sont commercialisés auprès de la clientèle de la Caisse des

Le présent document décrit les procédures de diffusion des produits d épargne adossés au Crédit Foncier de France (ci-après CFF). Ces produits sont commercialisés auprès de la clientèle de la Caisse des

Le Rapprochement Bancaire. Mode d'emploi

Le Rapprochement Bancaire Mode d'emploi Table des matières TABLE DES MATIÈRES... 2 GÉNÉRALITÉ... 3 PRINCIPE DE FONCTIONNEMENT DU SERVICE... 3 ACCÈS AU MODULE DE RAPPROCHEMENT BANCAIRE... 4 DESCRIPTION

Le Rapprochement Bancaire Mode d'emploi Table des matières TABLE DES MATIÈRES... 2 GÉNÉRALITÉ... 3 PRINCIPE DE FONCTIONNEMENT DU SERVICE... 3 ACCÈS AU MODULE DE RAPPROCHEMENT BANCAIRE... 4 DESCRIPTION

TITRE 3 LE CADRE BUDGETAIRE

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX L ARTICULATION DES DECISIONS DE L ORDONNATEUR ET DU COMPTABLE

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX L ARTICULATION DES DECISIONS DE L ORDONNATEUR ET DU COMPTABLE

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Dénomination du fournisseur à l origine de la facture. N de la facture

ANNEXE 1 Rappel : (Cadre réservé à l'administration) Date à laquelle le bénéficiaire peut commencer l'exécution de son opération : Date à laquelle l'opération doit obligatoirement être achevée : Les dépenses

ANNEXE 1 Rappel : (Cadre réservé à l'administration) Date à laquelle le bénéficiaire peut commencer l'exécution de son opération : Date à laquelle l'opération doit obligatoirement être achevée : Les dépenses

Evelyne GURFEIN Comptes consolidés IAS IFRS et conversion monétaire

Evelyne GURFEIN Comptes consolidés IAS IFRS et conversion monétaire, 2007 ISBN-10 : 2-7081-3760-3 ISBN-13 : 978-2-7081-3760-8 Chapitre 7 Les normes IAS/IFRS et leur impact Quelle question? «Bonjour, je

Evelyne GURFEIN Comptes consolidés IAS IFRS et conversion monétaire, 2007 ISBN-10 : 2-7081-3760-3 ISBN-13 : 978-2-7081-3760-8 Chapitre 7 Les normes IAS/IFRS et leur impact Quelle question? «Bonjour, je

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

Note expresse www.iedom.fr

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

Répartition des coûts du compte de pass-on par catégorie de consommateurs

Répartition des coûts du compte de pass-on par catégorie de consommateurs Coûts et caractéristiques de la consommation Plan de travail 1. Retour sur le suivi de la rencontre du 17 mai 1.1 Illustration

Répartition des coûts du compte de pass-on par catégorie de consommateurs Coûts et caractéristiques de la consommation Plan de travail 1. Retour sur le suivi de la rencontre du 17 mai 1.1 Illustration

Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION - HARMONISATION

CONFÉRENCE INTERAFRICAINE DE LA PRÉVOYANCE SOCIALE C.I.PRE.S INDICATEURS DE GESTION RATIOS PRUDENTIELS ET DE PERFORMANCE Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION

CONFÉRENCE INTERAFRICAINE DE LA PRÉVOYANCE SOCIALE C.I.PRE.S INDICATEURS DE GESTION RATIOS PRUDENTIELS ET DE PERFORMANCE Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION

VOTRE RÔLE EN TANT QUE TRÉSORIER DE VOTRE ORGANISME

VOTRE RÔLE EN TANT QUE TRÉSORIER DE VOTRE ORGANISME Bonjour! Bienvenue à l atelier : «Votre rôle en tant que trésorier de votre organisme» Cet atelier a pour but de vous familiariser avec divers éléments

VOTRE RÔLE EN TANT QUE TRÉSORIER DE VOTRE ORGANISME Bonjour! Bienvenue à l atelier : «Votre rôle en tant que trésorier de votre organisme» Cet atelier a pour but de vous familiariser avec divers éléments

Déclaration d'assurance (budget général) relative à l'exercice 1994 (25-26 octobre 1995)

relative à l'exercice 1994 (25-26 octobre 1995)") Déclaration d'assurance (budget général) relative à l'exercice 1994 (25-26 octobre 1995) Légende: Première déclaration d'assurance relative aux activités relevant du budget général. Depuis l'entrée en

Déclaration d'assurance (budget général) relative à l'exercice 1994 (25-26 octobre 1995) Légende: Première déclaration d'assurance relative aux activités relevant du budget général. Depuis l'entrée en

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

Cadre réservé à l administration : Demande reçue le. Collège communal du :

Commune d Esneux Cadre réservé à l administration : Demande reçue le. Collège communal du : Aides déjà octroyées sur l exercice : oui / non FORMULAIRE A REMPLIR POUR LA DEMANDE DE MISE A DISPOSITION GRATUITE

Commune d Esneux Cadre réservé à l administration : Demande reçue le. Collège communal du : Aides déjà octroyées sur l exercice : oui / non FORMULAIRE A REMPLIR POUR LA DEMANDE DE MISE A DISPOSITION GRATUITE

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

CHARTE D ACCESSIBILITÉ POUR RENFORCER L EFFECTIVITÉ DU DROIT AU COMPTE. Procédure d ouverture d un compte dans le cadre du droit au compte

CHARTE D ACCESSIBILITÉ POUR RENFORCER L EFFECTIVITÉ DU DROIT AU COMPTE Préambule Le droit au compte figure dans la législation française comme un principe fondamental. Le code monétaire et financier (article

CHARTE D ACCESSIBILITÉ POUR RENFORCER L EFFECTIVITÉ DU DROIT AU COMPTE Préambule Le droit au compte figure dans la législation française comme un principe fondamental. Le code monétaire et financier (article

QUALITE DES INTERVENANTS DANS LE CADRE DES REGIES POSITIONNEMENT DES INTERVENANTS DANS LE CADRE DES REGIES II-1

II-1 BASE REGLEMENTAIRE - Article 22 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) ; - Article R.1617-3 à R.1617-5-2 et R.1617-17 du Code général

II-1 BASE REGLEMENTAIRE - Article 22 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) ; - Article R.1617-3 à R.1617-5-2 et R.1617-17 du Code général

LA COMPTABILITÉ DU COMITÉ D ENTREPRISE : DE NOUVELLES OBLIGATIONS DE TRANSPARENCE À PARTIR DU 1 er JANVIER 2015

Groupement des Métiers de l Imprimerie -------------------------------------------------------------------------------------------------------------------------------------- DÉCEMBRE 2014 NOTE N 24 LA

Groupement des Métiers de l Imprimerie -------------------------------------------------------------------------------------------------------------------------------------- DÉCEMBRE 2014 NOTE N 24 LA

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

I. Description générale du dispositif. 1) date limite de dépôt des dossiers :

date limite de dépôt des dossiers :") Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Droits d'auteur N 00044246

Page 1 sur 7 Droits d'auteur N 00044246 logiciel DEVIS - SAV GENERALITES : Tel : 01-61-39-18-12 Ce logiciel répond à l'attente d'une multitude d'artisans de secteurs d'activité. (souhaitant : devis, achats,

Page 1 sur 7 Droits d'auteur N 00044246 logiciel DEVIS - SAV GENERALITES : Tel : 01-61-39-18-12 Ce logiciel répond à l'attente d'une multitude d'artisans de secteurs d'activité. (souhaitant : devis, achats,

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

REUTILISATION D'INFORMATIONS PUBLIQUES DETENUES PAR LES ARCHIVES DEPARTEMENTALES DE LA LOIRE REGLEMENT GENERAL

REUTILISATION D'INFORMATIONS PUBLIQUES DETENUES PAR LES ARCHIVES DEPARTEMENTALES DE LA LOIRE Préambule La réutilisation des informations publiques REGLEMENT GENERAL La réutilisation des informations publiques

REUTILISATION D'INFORMATIONS PUBLIQUES DETENUES PAR LES ARCHIVES DEPARTEMENTALES DE LA LOIRE Préambule La réutilisation des informations publiques REGLEMENT GENERAL La réutilisation des informations publiques

Trajet d'une recette payée par un tiers (2)

") Trajet d'une recette payée par un tiers (2) niveau : confirmé Nous avons vu dans l'article précédent la saisie d'une recette en mode "tierspayant" dans le dossier-patient. Il est déjà possible d'aller

Trajet d'une recette payée par un tiers (2) niveau : confirmé Nous avons vu dans l'article précédent la saisie d'une recette en mode "tierspayant" dans le dossier-patient. Il est déjà possible d'aller

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

CONDITIONS GÉNÉRALES DE VENTE

CONDITIONS GÉNÉRALES DE VENTE 1. Champs d application. Toutes les fournitures de biens matériels et de prestations de services (telles que, sans caractère limitatif : réalisation de site internet, réalisation

CONDITIONS GÉNÉRALES DE VENTE 1. Champs d application. Toutes les fournitures de biens matériels et de prestations de services (telles que, sans caractère limitatif : réalisation de site internet, réalisation

12 Les partenariats publics privés

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

Guide méthodologique Utilisation de l état de contrôle de la participation aux bénéfices C22

Guide méthodologique Utilisation de l état de contrôle de la participation aux bénéfices C22 Les montants sont exprimés en milliers d euros et arrondis au millier d euros le plus proche. I. Utilisation

Guide méthodologique Utilisation de l état de contrôle de la participation aux bénéfices C22 Les montants sont exprimés en milliers d euros et arrondis au millier d euros le plus proche. I. Utilisation

Contrat Type DroitBelge.Net. Contrat de travail AVERTISSEMENT

http://www.droitbelge.net infos@droitbelge.net Contrat de travail Auteur: Me Arnaud Carlot, avocat E-mail: (Bruxelles) arnaudcarlot@skynet.be Tel / @lex4u.com 02.346.00.02 Fax: AVERTISSEMENT Le contrat

http://www.droitbelge.net infos@droitbelge.net Contrat de travail Auteur: Me Arnaud Carlot, avocat E-mail: (Bruxelles) arnaudcarlot@skynet.be Tel / @lex4u.com 02.346.00.02 Fax: AVERTISSEMENT Le contrat

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre A - Notion sur la tenue des livres : 1) Notions Générales : La tenue des livres consiste à inscrire sur des registres comptables les différentes

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre A - Notion sur la tenue des livres : 1) Notions Générales : La tenue des livres consiste à inscrire sur des registres comptables les différentes

N o t e m é t h o d o l o g i q u e. Art. 60 du règlement n 1083/2006 et art. 13 du règlement n 1828/2006 - voir annexe n 1.

Modalités de réalisation du contrôle de service fait des opérations cofinancées au titre des programmes du Fonds social européen, pour la période 2007-2013 N o t e m é t h o d o l o g i q u e Sources règlementaires

Modalités de réalisation du contrôle de service fait des opérations cofinancées au titre des programmes du Fonds social européen, pour la période 2007-2013 N o t e m é t h o d o l o g i q u e Sources règlementaires

Support application ProgrÉ. Académie de Paris

Support application ProgrÉ Académie de Paris 1 Dans ProgrÉ, la facturation est directement liée au conventionnement. En effet, les factures reprennent tels quels les éléments qui composent la (ou les)

Support application ProgrÉ Académie de Paris 1 Dans ProgrÉ, la facturation est directement liée au conventionnement. En effet, les factures reprennent tels quels les éléments qui composent la (ou les)

00 02 23 DENIS THIBAULT 00 02 24. Demandeur. Entreprise. réclamée. Elle lui confirme que La Capitale, Compagnie d assurance générale (ci-après

00 02 23 DENIS THIBAULT 00 02 24 Demandeur c. LA CAPITALE, COMPAGNIE D'ASSURANCE GENERALE Entreprise OBJET DU LITIGE L'entreprise a transmis au demandeur une copie intégrale du dossier qu'il a réclamée.

00 02 23 DENIS THIBAULT 00 02 24 Demandeur c. LA CAPITALE, COMPAGNIE D'ASSURANCE GENERALE Entreprise OBJET DU LITIGE L'entreprise a transmis au demandeur une copie intégrale du dossier qu'il a réclamée.

Contribution des composantes et des directions aux charges communes de l établissement

Contribution des composantes et des directions aux charges communes de l établissement (Les renvois à des diapositives sont en référence au PPT présenté lors du CA et de la réunion des directeurs de composantes)

Contribution des composantes et des directions aux charges communes de l établissement (Les renvois à des diapositives sont en référence au PPT présenté lors du CA et de la réunion des directeurs de composantes)

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

R È G L E M E N T I. Agence

R È G L E M E N T I Agence IKO Centre de renseignements sur le crédit à la consommation Badenerstrasse 701 Case postale 1108 8048 Zurich Tél. 043 311 77 31 Fax 043 311 77 33 E-mail: info@iko.ch www.iko-info.ch

R È G L E M E N T I Agence IKO Centre de renseignements sur le crédit à la consommation Badenerstrasse 701 Case postale 1108 8048 Zurich Tél. 043 311 77 31 Fax 043 311 77 33 E-mail: info@iko.ch www.iko-info.ch

CREATION PAR LE GREFFIER DE FONDS D'AFFECTATION SPECIALE. Section 1

Cour Pénale Internationale International Criminal Court Instruction Administrative ICC/AI/2004/005 Date : 04 novembre 2004 CREATION PAR LE GREFFIER DE FONDS D'AFFECTATION SPECIALE Section 1 L'article 116

Cour Pénale Internationale International Criminal Court Instruction Administrative ICC/AI/2004/005 Date : 04 novembre 2004 CREATION PAR LE GREFFIER DE FONDS D'AFFECTATION SPECIALE Section 1 L'article 116

Les emprunts assortis d une ligne de trésorerie (crédits revolving)

") Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

Contrôle interne et organisation comptable de l'entreprise

Source : "Comptable 2000 : Les textes de base du droit comptable", Les Éditions Raouf Yaïch. Contrôle interne et organisation comptable de l'entreprise Le nouveau système comptable consacre d'importants

Source : "Comptable 2000 : Les textes de base du droit comptable", Les Éditions Raouf Yaïch. Contrôle interne et organisation comptable de l'entreprise Le nouveau système comptable consacre d'importants

L audit des établissements publics locaux d enseignement

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

N de dossier OSIRIS : Nom du bénéficiaire : Libellé de l opération : Code établissement Code guichet N de compte Clé

Logo des autres financeurs 13764*01 mise à jour : le 27/11/2009 FORMULAIRE DE DEMANDE DE PAIEMENT ELABORATION OU ANIMATION LIEES AU DOCOB D UN SITE NATURA 2000 (DISPOSITIF N 323A DU PLAN DE DEVELOPPEMENT

Logo des autres financeurs 13764*01 mise à jour : le 27/11/2009 FORMULAIRE DE DEMANDE DE PAIEMENT ELABORATION OU ANIMATION LIEES AU DOCOB D UN SITE NATURA 2000 (DISPOSITIF N 323A DU PLAN DE DEVELOPPEMENT

Rapport financier semestriel

Rapport financier semestriel premier semestre 2011 CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIÉTÉ COOPÉRATIVE À CAPITAL ET PERSONNEL VARIABLES au capital actuel de 70 658 206,25 euros

Rapport financier semestriel premier semestre 2011 CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIÉTÉ COOPÉRATIVE À CAPITAL ET PERSONNEL VARIABLES au capital actuel de 70 658 206,25 euros

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

Juillet 2013 Recommandations de l ASB et de la COPMA relatives à la gestion du patrimoine conformément au droit de la protection des mineurs et des

Juillet 2013 Recommandations de l ASB et de la COPMA relatives à la gestion du patrimoine conformément au droit de la protection des mineurs et des adultes I. Préambule... 2 II. Gestion du patrimoine dans

Juillet 2013 Recommandations de l ASB et de la COPMA relatives à la gestion du patrimoine conformément au droit de la protection des mineurs et des adultes I. Préambule... 2 II. Gestion du patrimoine dans

Département DEPOSITAIRE CENTRAL INSTRUCTION N 2 PROJET ADMISION DES INTERMEDIAIRES DE MARCHE

Département DEPOSITAIRE CENTRAL INSTRUCTION N 2 PROJET ADMISION DES INTERMEDIAIRES DE MARCHE La présente instruction a pour but de définir la procédure d adhésion des Intermédiaires de marché au Dépositaire

Département DEPOSITAIRE CENTRAL INSTRUCTION N 2 PROJET ADMISION DES INTERMEDIAIRES DE MARCHE La présente instruction a pour but de définir la procédure d adhésion des Intermédiaires de marché au Dépositaire

PROGRAMME "INVESTISSEMENT POUR LA CROISSANCE ET L'EMPLOI" 2014-2020. Dossier de demande de subvention FEDER

PROGRAMME "INVESTISSEMENT POUR LA CROISSANCE ET L'EMPLOI" 2014-2020 Dossier de demande de subvention FEDER Intitulé du projet : Nom du porteur de projet : Partie Réservée à l'autorité de gestion Service

PROGRAMME "INVESTISSEMENT POUR LA CROISSANCE ET L'EMPLOI" 2014-2020 Dossier de demande de subvention FEDER Intitulé du projet : Nom du porteur de projet : Partie Réservée à l'autorité de gestion Service

EXERCICE DU DROIT D ACCES AU FICHIER DES COMPTES BANCAIRES ET ASSIMILES (FICOBA)

") Vous êtes : le titulaire du compte Vous pouvez avoir accès au fichier FICOBA : - soit directement auprès du centre des impôts dont dépend votre domicile lorsque vous souhaitez connaître les données d identification

Vous êtes : le titulaire du compte Vous pouvez avoir accès au fichier FICOBA : - soit directement auprès du centre des impôts dont dépend votre domicile lorsque vous souhaitez connaître les données d identification

ING Business Account Règlement

I. Objet et cadre du présent règlement ING Business Account Règlement Version 01/08/2015 Le présent règlement relatif à l'ing Business Account (ci-après dénommé le "Règlement") régit les relations entre

I. Objet et cadre du présent règlement ING Business Account Règlement Version 01/08/2015 Le présent règlement relatif à l'ing Business Account (ci-après dénommé le "Règlement") régit les relations entre

28 2006 5 2008 G I E AG R I C A G E S T I O N

RÈGLEMENT INTÉRIEUR Approuvé par l Assemblée Générale Extraordinaire AGRICA du 28 juin 2006 Modifié par le Conseil d administration du 5 décembre 2008 GIE AGRIC A GESTION SOMMAIRE ART. 1 OBJET 3 ART. 2

RÈGLEMENT INTÉRIEUR Approuvé par l Assemblée Générale Extraordinaire AGRICA du 28 juin 2006 Modifié par le Conseil d administration du 5 décembre 2008 GIE AGRIC A GESTION SOMMAIRE ART. 1 OBJET 3 ART. 2

Loi du 20 décembre 2002 portant protection des conseillers en prévention (MB 20.1.2003)

") Loi du 20 décembre 2002 portant protection des conseillers en prévention (MB 20.1.2003) Article 1 er.- La présente loi règle une matière visée à l'article 78 de la Constitution. Chapitre I er.- Champ d'application,

Loi du 20 décembre 2002 portant protection des conseillers en prévention (MB 20.1.2003) Article 1 er.- La présente loi règle une matière visée à l'article 78 de la Constitution. Chapitre I er.- Champ d'application,

COFFRES-FORTS 158,15 240 EUR 237,23 320 EUR. Coût additionnel pour coffre à code 15 EUR

Tenue de compte, coffres, attestations et recherches FORFAIT ANNUEL TENUE DE COMPTE 1 COFFRES-FORTS Avec accès e-banking sécurisé 2 25 EUR Volume (dm 3 ) loyer annuel HT + TVA 17% Avec envoi hebdomadaire

Tenue de compte, coffres, attestations et recherches FORFAIT ANNUEL TENUE DE COMPTE 1 COFFRES-FORTS Avec accès e-banking sécurisé 2 25 EUR Volume (dm 3 ) loyer annuel HT + TVA 17% Avec envoi hebdomadaire

TRAITEMENTS DE FIN D ANNEE Comptabilité

Livret TRAITEMENTS DE FIN D ANNEE Comptabilité Tout ce que vous devez savoir Pour gérer les traitements de fin d année A destination des Utilisateurs de Sage Comptabilité Sommaire Sommaire... 2 Les différentes

Livret TRAITEMENTS DE FIN D ANNEE Comptabilité Tout ce que vous devez savoir Pour gérer les traitements de fin d année A destination des Utilisateurs de Sage Comptabilité Sommaire Sommaire... 2 Les différentes

Section II : Provisions techniques des opérations d'assurance sur la vie, d'assurance nuptialité-natalité et de capitalisation.

Page 1 sur 7 Chemin : Code des assurances Version consolidée au 7 juillet 2012 Partie réglementaire - Arrêtés Livre III : Les entreprises. Titre III : Régime financier. Chapitre Ier : Les engagements réglementés.

Page 1 sur 7 Chemin : Code des assurances Version consolidée au 7 juillet 2012 Partie réglementaire - Arrêtés Livre III : Les entreprises. Titre III : Régime financier. Chapitre Ier : Les engagements réglementés.

FORMULAIRE DE DEMANDE DE SUBVENTION

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

Exécution des recettes non fiscales

Exécution des recettes non fiscales Macro processus n 5 SOMMAIRE Fascicule descriptif à macro maille Edition de janvier 2009 Table des Matières 1. Objet du manuel...5 1.1. Présentation du document...5

Exécution des recettes non fiscales Macro processus n 5 SOMMAIRE Fascicule descriptif à macro maille Edition de janvier 2009 Table des Matières 1. Objet du manuel...5 1.1. Présentation du document...5

TABLEAU DES CONDITIONS DE BANQUE APPLICABLES A LA CLIENTELE

I- CONDITIONS GENERALES DU COMPTE 1.1 Conditions d'ouverture et de clôture du compte 1.1.1 Ouverture de compte (avec remise de la Convention de compte) 1.1.1.1 Compte chèque (particulier, société, ONG

I- CONDITIONS GENERALES DU COMPTE 1.1 Conditions d'ouverture et de clôture du compte 1.1.1 Ouverture de compte (avec remise de la Convention de compte) 1.1.1.1 Compte chèque (particulier, société, ONG

Les systèmes de cash pooling consistent à optimiser les frais financiers d un groupe de sociétés.

FAQ Cash pooling La centralisation de trésorerie Définition Les systèmes de cash pooling consistent à optimiser les frais financiers d un groupe de sociétés. Il existe deux grandes catégories de cash pooling

FAQ Cash pooling La centralisation de trésorerie Définition Les systèmes de cash pooling consistent à optimiser les frais financiers d un groupe de sociétés. Il existe deux grandes catégories de cash pooling

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

SYSTÈME DE COMPTES CLIENTS

SYSTÈME DE COMPTES CLIENTS Direction du développement des entreprises Préparé par André Labelle, en collaboration avec Jacques Villeneuve et Louis Faucher Conseillers en gestion Publié par la Direction

SYSTÈME DE COMPTES CLIENTS Direction du développement des entreprises Préparé par André Labelle, en collaboration avec Jacques Villeneuve et Louis Faucher Conseillers en gestion Publié par la Direction

Loi n 9-88 relative aux obligations comptables des commerçants

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

La Modernisation et la sécurisation des Des Moyens de Paiement. Réunion d information. Epinal, le 14/10/2014

La Modernisation et la sécurisation des Des Moyens de Paiement Réunion d information Epinal, le 14/10/2014 Éléments de contexte : le cadre réglementaire r national Le décret d n n 2012-1786 1786 du 7 novembre

La Modernisation et la sécurisation des Des Moyens de Paiement Réunion d information Epinal, le 14/10/2014 Éléments de contexte : le cadre réglementaire r national Le décret d n n 2012-1786 1786 du 7 novembre

SAVEZ-VOUS COMMENT FONCTIONNE LE SERVICE? VOICI QUELQUES RECOMMANDATIONS!

VOUS ETES INFIRMIER(E) ADHERENT(E) A L AGAPI VOUS AVEZ SOUSCRIT AU SERVICE POSTE-AGAPE En tant qu infirmier(e) libéral(e), vous êtes dans l obligation de tenir une comptabilité, La comptabilité n est pas

VOUS ETES INFIRMIER(E) ADHERENT(E) A L AGAPI VOUS AVEZ SOUSCRIT AU SERVICE POSTE-AGAPE En tant qu infirmier(e) libéral(e), vous êtes dans l obligation de tenir une comptabilité, La comptabilité n est pas

CARREFOUR HYPERMARCHES SAS ZAE Saint Guénault 1, rue Jean Mermoz B.P. 75 91002 EVRY CEDEX

CARREFOUR HYPERMARCHES SAS ZAE Saint Guénault 1, rue Jean Mermoz B.P. 75 91002 EVRY CEDEX NOM / PRENOM du salarié(e) :. MAGASIN :... *** DOSSIER A RETOURNER A L ADRESSE SUIVANTE : CARREFOUR HYPERMARCHES

CARREFOUR HYPERMARCHES SAS ZAE Saint Guénault 1, rue Jean Mermoz B.P. 75 91002 EVRY CEDEX NOM / PRENOM du salarié(e) :. MAGASIN :... *** DOSSIER A RETOURNER A L ADRESSE SUIVANTE : CARREFOUR HYPERMARCHES

Sur le rapport du ministre du travail et de la sécurité sociale, Vu la Constitution, notamment ses articles 85-4 et 125 (alinéa 2);

;") Décret exécutif n 2006-223 du 25 Joumada El Oula 1427 correspondant au 21 juin 2006 portant création, attributions, organisation et fonctionnement de l'organisme de prévention des risques professionnels

Décret exécutif n 2006-223 du 25 Joumada El Oula 1427 correspondant au 21 juin 2006 portant création, attributions, organisation et fonctionnement de l'organisme de prévention des risques professionnels

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

REGLEMENT RELATIF AUX MODALITES D ATTRIBUTION DES AIDES DE l ANR

REGLEMENT RELATIF AUX MODALITES D ATTRIBUTION DES AIDES DE l ANR Valant CONDITIONS GENERALES DES CONVENTIONS ATTRIBUTIVES D AIDE APPLICABLES AUX PROJETS DE RECHERCHE FINANCES PAR L ANR Référence : ANR-RF-2013-01

REGLEMENT RELATIF AUX MODALITES D ATTRIBUTION DES AIDES DE l ANR Valant CONDITIONS GENERALES DES CONVENTIONS ATTRIBUTIVES D AIDE APPLICABLES AUX PROJETS DE RECHERCHE FINANCES PAR L ANR Référence : ANR-RF-2013-01

CONDITIONS GENERALES LIVRET GRAND PRIX

CONDITIONS GENERALES LIVRET GRAND PRIX 1 Ouverture et détention du Livret Grand Prix 1.1 Conditions d ouverture et de détention Le Livret Grand Prix est un compte d épargne. Il peut être ouvert par : toute

CONDITIONS GENERALES LIVRET GRAND PRIX 1 Ouverture et détention du Livret Grand Prix 1.1 Conditions d ouverture et de détention Le Livret Grand Prix est un compte d épargne. Il peut être ouvert par : toute

Saisir et traiter les engagements de coûts

Saisir et traiter les engagements de coûts 1. Créer un engagement... 2 1.1 Indiquer le type de pièce... 2 1.2 Saisir l'engagement... 2 2. Afficher un engagement... 5 3. Modifier un engagement... 7 4. Consulter

Saisir et traiter les engagements de coûts 1. Créer un engagement... 2 1.1 Indiquer le type de pièce... 2 1.2 Saisir l'engagement... 2 2. Afficher un engagement... 5 3. Modifier un engagement... 7 4. Consulter

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

Le Guide. Pratique de l Association ASSOCIATIO DES PROFESSIO S. De la tenue du livre-journal au tableau de cohérence de la trésorerie professionnelle

Le Guide Pratique de l Association De la tenue du livre-journal au tableau de cohérence de la trésorerie professionnelle ASSOCIATIO DES PROFESSIO S LIBÉRALES W AGRAM Cette documentation a pour but d'expliquer

Le Guide Pratique de l Association De la tenue du livre-journal au tableau de cohérence de la trésorerie professionnelle ASSOCIATIO DES PROFESSIO S LIBÉRALES W AGRAM Cette documentation a pour but d'expliquer

lecture du budget communal

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes