Macroéconomie et Change

|

|

|

- Bérengère St-Jacques

- il y a 8 ans

- Total affichages :

Transcription

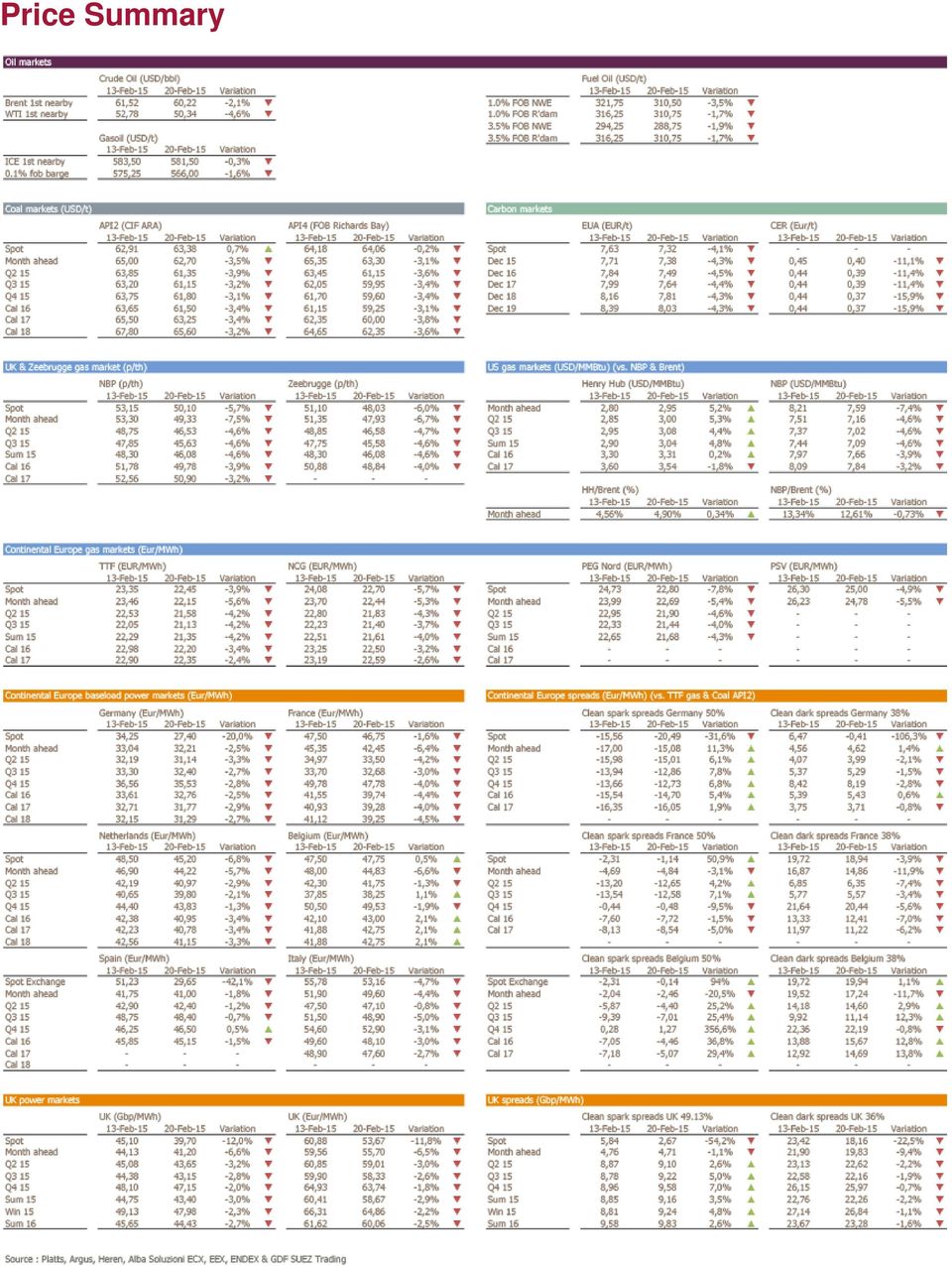

1 Semaine du au Macroéconomie et Change Accord sur la Grèce Pétrole La dynamique du rebond semble s essouffler Gaz Des fondamentaux baissiers et une correction technique poussent les prix européens à la baisse Charbon Charbon : le combustible qui connaîtra la croissance la plus faible en selon BP Electricité Tendance baissière la semaine dernière sur les marchés de l électricité mais avec quelques sursauts Emissions A 24h du vote en ENVI, rien n'est joué Price Summary

2 Macroéconomie et Change Accord sur la Grèce La Grèce a finalement conclu vendredi un accord avec ses créanciers prolongeant de 4 mois le plan de sauvetage. Les marchés ont attendu ce moment toute la semaine après l échec de la réunion de l Eurogroupe, lundi, mais sans paniquer. L amélioration des indicateurs économiques européens ainsi que la prudence de la Fed les y ont aidés. La parité EUR/USD a finalement été relativement stable, finissant la semaine juste sous Taux d'intérêt et taux de change Source: Bloomberg, GDF SUEZ Trading Le gouvernement grec doit encore préciser les modalités selon lesquelles il entend se conformer totalement aux exigences du plan de sauvetage actuel afin de bénéficier du dernier versement de 7.2Mds. Ces mesures devront être approuvées par l ancienne Troika rebaptisée «Institutions» (ECB, Commission & FMI) et mises en place avant fin avril. Le gouvernement grec et ses créanciers auront 4 mois pour conclure un nouvel accord maintenant Athènes sur le chemin du redressement de sa situation budgétaire tout en donnant au nouveau gouvernement de nouvelles marges de manœuvre afin d opérer le changement de politique promis. Ceci passera probablement par une réduction de la charge de la dette d une part et par un renforcement de la lutte contre l évasion fiscale et la corruption permettant une politique sociale moins restrictive d autre part. L euro s est bien affaibli vendredi sous 1.13USD après que le Ministre des Finances allemand ait semblé faire preuve d intransigeance. Les marchés grecs ont aussi connu des accès de fièvre au cours de la semaine, mais toujours sans conséquence majeure pour les autres pays du Sud de l Europe. Il faut dire que les indicateurs économiques de la zone euro ont continué de s améliorer. L indice allemand ZEW a quasiment rejoint ses niveaux les plus élevés en février tandis que les indices de directeurs d achat (PMI) ont continué de progresser, particulièrement dans le secteur des services où le PMI de la zone euro a atteint 53.9 après 52.1 en janvier. Le PMI manufacturier a légèrement augmenté de 51 à 51.1, pourtant plombé par la contreperformance de l indice français, en repli de 49.2 à L accélération de l activité dans les services atteste du soutien de la baisse des prix de l énergie à la consommation des ménages. L impact du recul de l euro sur l industrie se fait en revanche attendre. PMIs de la zone euro EUR/USD Source: Bloomberg, GDF SUEZ Trading Source: Bloomberg, GDF SUEZ Trading Les «minutes» de la Fed n ont pas apporté de grandes révélations, mais ont néanmoins confirmé une inclinaison grandissante de ses membres à laisser les taux directeurs inchangés «plus longtemps». Il sera essentiel de surveiller l évolution de l inflation sous-jacente. Si celle-ci recule davantage, la Fed ne prendra aucun risque, d autant plus que l activité montre de plus en plus de signes de décélération. Cette semaine encore, les données concernant la construction et l industrie ont déçu. Le taux d utilisation des capacités de production n a pas augmenté depuis 7 mois, d où l affaiblissement logique de l investissement. La probabilité d un relèvement des taux de la Fed dès le mois de juin a incontestablement diminué.

3 Taux d utilisation des production aux Etats-Unis Source: Bloomberg, GDF SUEZ Trading capacités de EUR/GBP Source: Bloomberg, GDF SUEZ Trading La BCE publiait également pour la première fois ses «minutes». En réalité, il s agissait davantage d un compte rendu de sa dernière réunion dans lequel on a appris peu de choses intéressantes. La Banque d Angleterre a elle-aussi révélé la teneur des débats de sa dernière réunion. Ceux-ci ont confirmé une attitude plus ferme à l égard des risques inflationnistes, ce qui était déjà apparu évident avec la publication du rapport sur l inflation la semaine précédente. En outre, les chiffres d inflation et de chômage ont fait ressortir une légère hausse de l inflation sous-jacente ainsi qu une accélération des salaires à +2.1% l an. Logiquement, la livre s est d abord renforcée, avant d abandonner ses gains à la suite de chiffres de ventes de détail décevants en janvier. Principaux indicateurs et événements de la semaine à venir Source: Bloomberg, GDF SUEZ Trading Outlook On continuera de surveiller la Grèce, qui doit encore présenter des mesures concrètes en ligne avec le plan de sauvetage. La Présidente de la Fed, Janet Yellen, devra clarifier les «minutes» de la dernière réunion devant les commissions bancaires de la Chambre et du Sénat. Un discours accommodant pourrait affaiblir le dollar. On surveillera enfin les premiers PMIs chinois pour le mois de février.

4 Pétrole La dynamique du rebond semble s essouffler La dynamique lancée le 30 janvier par une chute spectaculaire du nombre de rigs actifs aux USA semble s essouffler depuis la semaine dernière. Le Brent a en effet affiché des pertes hebdomadaires pour la première fois depuis un mois. Le baril de Brent se maintient autour de $60/b depuis jeudi alors que le WTI a baissé pour s échanger juste au dessus de $50/b, induisant un spread transatlantique de -$9.5/b, un plus bas depuis mars Prix du Brent 1st nearby ($/b) Positions NYMEX commerciaux (Mb) des Source: REUTERS, ICE, Platts, GDF SUEZ Trading Source: REUTERS, ICE, Platts, GDF SUEZ Trading acteurs non Un contexte toujours fortement baissier aux USA Aux USA, l environnement reste très baissier pour trois raisons fondamentales : les stocks à la hausse, la production toujours croissante et la grève dans les raffineries. Ceci explique l élargissement du spread entre la référence internationale, le Brent, et le WTI local. Le spread atteint -$9.5/b mais devrait se resserrer si le Brent perd de la valeur cette semaine. - Les stocks commerciaux US ont signé un nouveau record la semaine dernière en atteignant 430 Mb grâce à une hausse de 7.7 Mb (en deçà des 14 Mb prévus par API). - La production américaine a repris sa hausse avec un niveau de 9.28 Mb, + 54 kbd, et ce malgré la baisse de 30% du nombre de rigs de forage actifs en 4 mois. - Le mouvement de grève dans les raffineries américaines se poursuit et s étend, il concerne dorénavant 15 sites dont 12 raffineries qui représentent maintenant un quart de la capacité US. La grève entre dans sa quatrième semaine et il n y a pas de dates pour la reprise des négociations. Des signaux contradictoires concernant l approvisionnement La situation en Libye reste très chaotique avec un sabotage de pipeline qui a mené à la fermeture d un champ (Sarir) et d un terminal (Hariga) cette semaine. La production est tombée à 150 kbd :70-80 kbd pour l export direct via la production offshore et le reste pour le raffinage local de produits pétroliers à la raffinerie Zawiya près de Tripoli. En fin de semaine, le pipeline était en cours de réparation et le terminal de Zueitina s apprêtait à rouvrir après un an d arrêt. Toujours au Moyen-Orient, PIRA a annoncé que l Arabie Saoudite avait augmenté sa production pour passer au dessus de 10 Mbd ce mois-ci alors que, au contraire, l Irak a connu de grosses perturbations dans ses exports via Bassorah sur les 20 premiers jours de Février (1.8 Mbd prévu contre 2.39 Mbd en janvier). Outlook Les nouvelles ont été mitigées cette semaine mais, globalement, la tendance du début du mois a perdu de l élan et les marchés attendent dorénavant des signes concrets de resserrement des fondamentaux pour retrouver du support. Nous voyons plus de risques à la baisse cette semaine avec une cible à $57.5/b vendredi. Les stocks US devraient encore augmenter sous l effet conjugué de la production en hausse et de la grève des raffineries et cela devrait accélérer la baisse à partir de jeudi.

5 Gaz Demande plus faible, flux norvégiens et de GNL toujours élevés Les températures européennes ont continué à progresser la semaine dernière, se situant en moyenne au dessus des normales saisonnières. Au Royaume-Uni, la demande sur les réseaux locaux de distribution se situait 8% en dessous des niveaux de la semaine d avant. Du côté de l offre, la production néerlandaise est restée stable, à environ 205 millions de mètres cube/jour en moyenne. Les flux russes étaient stables également, à des niveaux (170 millions de mètres cube/jour en moyenne) qui restent particulièrement faibles pour cette période de l année. A l inverse, les injections de GNL sur les réseaux européens, bien qu en repli par rapport à leurs récents plus hauts, sont restées à des niveaux élevés pour la saison. Idem pour les flux norvégiens, proches de leurs récents pics malgré quelques incidents techniques. Dans l ensemble, les bilans gaziers européens étaient légèrement plus confortables sur la semaine. Même si les niveaux de stocks ont continué à chuter, une partie des soutirages n est pas imputable à une quelconque tension sur l offre mais plutôt à des considérations stratégiques. Stocks de gaz en Europe (estimation) Production néerlandaise de gaz TSO& & GDF SUEZ Trading GTS & GDF SUEZ Trading Correction baissière sur les prix en Europe Les prix européens sur le spot et la courbe proche ont fortement chuté la semaine dernière. En fait, les prix étaient techniquement surachetés, une survalorisation difficilement tenable au vu de la situation fondamentale, notamment la perspective d une offre de GNL en hausse. Les prix se sont légèrement raffermis vendredi, soutenus par un rebond de la demande et une réduction des soutirages sur le site de stockage britannique de Rough à cause d un incident technique ; les propos du Premier Ministre russe affirmant que, au rythme actuel (élevé) des enlèvements, les prépaiements faits par l Ukraine pourraient être totalement consommés dans quelques jours (laissant entendre la possibilité d une coupure des flux) ont dû également pousser à la hausse. Les prix sur la courbe lointaine européenne étaient également en baisse sur fond de baisse des prix du pétrole. En Asie, les prix JKM se sont repliés une nouvelle fois, sous la pression d une demande en berne et de la chute des prix du pétrole. Les marchés asiatiques continuent à traiter en dessous des prix sud-américains et européens. Prix month-ahead en Europe, aux USA et en Asie Prix TTF Argus, Platts, Nymex & GDF SUEZ Trading Argus & GDF SUEZ Trading

qui restent particulièrement faibles pour cette période de l année.")

6 Prix TTF Cal 16 ICE & GDF SUEZ Trading Prix européens sur le premier contract calendaire Heren, ICE, EEX & GDF SUEZ Trading Outlook Une demande plus faible et la perspective d une offre de GNL en hausse (dans la mesure où les prix européens traitent au dessus des prix des autres marchés) devraient pousser les prix européens à la baisse à très court terme. Cependant, des facteurs de risque pèsent sur ce scénario baissier, notamment la faiblesse des niveaux de stocks et l incertitude sur la situation ukrainienne.

7 Charbon Charbon : le combusitble qui connaîtra la croissance la plus faible en selon BP Baisse des prix du charbon en Europe Les prix du charbon en Europe ont reculé la semaine dernière. D une part, certaines nouvelles positives nous sont parvenues de Colombie. Drummond, un des principaux producteurs, a annoncé qu il prévoyait une augmentation de la production de charbon de 17,5 %, pour atteindre 30 Mt. De même, certaines mesures visant à lever l interdiction de trafic ferroviaire nocturne font l objet de discussions et des mesures pourraient être prises pour en limiter l'impact. Indépendamment ds fondamentaux du charbon, la baisse des prix du gaz la semaine dernière a également influencé les prix du charbon à la baisse. En Australie, les prix du charbon ont légèrement reculé la semaine passée mais on peut constater qu'une fois de plus, ce marché a bénéficié d'un soutien supérieur aux autres plateformes majeures, comme le charbon sud-africain par exemple. Cela pourrait indiquer des besoins en approvisionnement à court terme des acheteurs japonais et sud-coréens. Dans un même temps, les prix spot FOB à Qinhuangdao ont légèrement baissé. En termes de données, BP a dévoilé mercredi ses nouvelles prévisions pour 2035 : le charbon subit un sérieux revers de fortune. Il passe du carburant fossile connaissant la croissance la plus rapide depuis 2000 (3,8 % par an) au carburant à la croissance la plus faible sur la période (0,8 % par an). Cette situation reflète le ralentissement de l industrialisation basée sur le charbon en Asie, exacerbé par les effets des réglementations environnementales et la baisse des prix du gaz sur les principaux marchés. En ce qui concerne les stocks de charbon, les stocks ARA ont très légèrement diminué la semaine dernière, mais ils sont restés globalement stables à 5,14 Mt. Les stocks de charbon au port chinois de Qinhuangdao atteignent en ce moment des niveaux records pour cette période de l année, à 8,4 Mt. En termes de niveaux de prix, les prix API2 sur un an se sont échangés à 61,50 $/tonne, soit une baisse de 3 % sur une base hebdomadaire. Les équivalents API4 se sont échangés à 69,25 $/tonne. Prix Cal du charbon Prix spot du charbon Source : Argus & GDF SUEZ Trading Source : Argus & GDF SUEZ Trading Outlook Il faudra probablement un certain temps avant que nous puissions évaluer dans quelle mesure l interdiction de trafic ferroviaire nocturne en Colombie influencera le marché. À l heure actuelle, l activité chinoise restreinte, la perspective d une détente sur les marchés européens de l électricité (la demande réduite d actifs thermiques) et une baisse potentielle des prix du gaz pourraient tirer les prix du charbon à la baisse dans les prochains jours.

8 Electricité Tendance baissière la semaine dernière sur les marchés de l électricité mais avec quelques sursauts Les marchés à court terme sont finalement plus tendus que prévu Les prévisions météorologiques envoient des signaux mitigés. Les prix spot en France, en Belgique et aux Pays-Bas sont restés un peu élevés la semaine dernière, comme les températures étaient encore un peu froides. La production éolienne est restée limitée et les coûts du gaz propre sont restés bloqués à des niveaux relativement élevés. En Allemagne, les prix spot sont restés à des niveaux inférieurs, avec un mix de production meilleur marché et des énergies renouvelables plus élevées. Cependant, les prix month-ahead ont diminué pendant la semaine, étant donné qu une confiance accrue en un temps plus chaud et une production éolienne plus forte a mis en évidence une tendance baissière. Les prix de base en France pour le contrat mars ont diminué, passant de 43,25 /MWh lundi à 41,80 /MWh vendredi. En Allemagne, le contrat équivalent est passé de 32,25 /MWh à 31,50 /MWh sur la même période. Vendredi matin, la tendance s est néanmoins inversée : les prévisions climatiques à court terme ont commencé à indiquer un changement de tendance au milieu de la semaine et les prévisions météo à moyen terme vendredi matin ont révélé des baisses de températures inférieures à la moyenne durant le mois de mars. Le prix month-ahead a par conséquent augmenté et de nombreuses pertes ont été compensées. Prix de base spot OTC ( /MWh) Source : Platts, OMEL & GME Tendance baissière la semaine dernière sur les marchés de l électricité mais avec quelques sursauts Les prix du marché sont restés forts lundi mais ont progressivement diminué au cours de la semaine. Les prix des combustibles ont une fois de plus joué le rôle de principal facteur déclencheur. Les marchés du gaz ont fortement corrigé à la baisse durant la semaine, sur fond de pétrole plus faible et de la prévision de flux de GNL plus élevés en Europe. En ce qui concerne le charbon, un important producteur colombien a annoncé des perspectives de production en hausse pour 2015 et le marché s est rappelé à quel point le bilan global était excédentaire. Pour finir, les prix du carbone ont effacé une partie de leurs gains et les acteurs du marché sont devenus plus sceptiques quant à la capacité des politiciens européens de voter une MSR forte mardi 24 février ; un vote qui sera probablement capital pour son évolution future. De même, l assouplissement a également envoyé un signal baissier aux contrats à long terme. L impact sur les marchés a différé parmi les pays du nord-ouest de l Europe. En France, les marchés avaient réalisé des gains importants une semaine plus tôt, de sorte qu une baisse du gaz et du pétrole ont renvoyé les prix de l électricité year-ahaed en France à un niveau inférieur à 40 /MWh. Aux Pays-Bas également, les prix de l électricité ont montré une sensibilité à la baisse des contrats de gaz. En Belgique, le recul est resté plus faible que prévu, comme l approvisionnement nucléaire pourrait être plus tendu qu'initialement prévu. En Allemagne pour finir, la baisse est allée dans le sens d une baisse des coûts du charbon propre. Vendredi, notons juste un rebond limité sur la courbe, stimulé par un rebond du pétrole jeudi après-midi en fin de séance et un rebond sur une base journalière des prix des contrats «prompt». Prix de base de l électricité Cal 16 en Europe Prix de base à échéance mensuelle de l électricité en Europe Source : Platts & GDF SUEZ Trading Source : EEX, ICE ENDEX & GDF SUEZ Trading

9 Clean spreads allemands peak & off-peak Contrats Cal allemands Source : GDF SUEZ Trading. Rendement du gaz 50 %. Rendement du charbon 38 %. Source : EEX Évolution spot mitigée mais un gaz faible tire l électricité anglaise à la baisse En ce qui concerne les fondamentaux, la production éolienne au Royaume-Uni a légèrement augmenté sur une base hebdomadaire jusque vendredi mais est toujours inférieure à la moyenne. On peut généralement s attendre à des niveaux de production de 3 GW à cette période de l année : les niveaux réalisés étaient de 2 GW durant la majeure partie de la semaine. La production nucléaire a également baissé sur une base hebdomadaire. Cependant, la consommation était en baisse au vu de la hausse des températures. Par conséquent, les prix spot ont connu une baisse modérée. À long terme, les prix du marché ont profité d une baisse significative des coûts du gaz propre. Les prix de l électricité au Royaume-Uni ont reculé sur une base hebdomadaire. Courbe à terme pour l électricité britannique et française et clean NBP gas costs Prix de l électricité et des combustibles britanniques Été 2015 Source : Platts & GDF SUEZ Trading. Gaz 49,13 %. Charbon 36 %. Source : Platts & GDF SUEZ Trading. Gaz 49,13 %. Charbon 36 %. Signaux baissiers envoyés par les fondamentaux et l'environnement global pour l'électricité espagnole Les fondamentaux étaient en baisse en Espagne la semaine dernière. Les températures ont progressivement atteint des niveaux supérieurs à la moyenne, comme dans d autres pays européens. De plus, de mercredi à vendredi, on a noté une production éolienne temporairement élevée et supérieure aux niveaux saisonniers moyens. Cette situation se prolongera cette semaine. Par conséquent, les prix spot sur une base hebdomadaire ont diminué en Espagne. Outre des coûts de combustibles propres plus faibles et un environnement baissier dans les pays du nord-ouest de l Europe, les contrats espagnols ont baissé la semaine dernière.

10 Courbe des futures espagnols Contrats Cal 16 espagnols et allemands Source : OMIP & GDF SUEZ Trading Source : OMIP, EEX & GDF SUEZ Trading Production journalière programmée Source : REE & GDF SUEZ Trading - moyenne Production solaire et éolienne moyenne maximum Source : REE & GDF SUEZ Trading Les prix forward en Italie ont baissé la semaine dernière En Italie, les prix spot ont très légèrement diminué la semaine dernière. Les éléments baissiers du marché spot étaient une demande plus faible, une production d énergies renouvelables toujours confortable (mais pas très élevée) et une baisse des coûts du gaz PSV propre. À plus long terme, les contrats forward italiens ont subi quelques pertes, principalement sur fond de baisse des coûts du gaz PSV propre. Courbe des futures italiens Contrats italiens à échéance annuelle Source : Alba Soluzioni, EEX & GDF SUEZ Trading Source : Alba Soluzioni, EEX & GDF SUEZ Trading

et une baisse des coûts du gaz PSV propre.")

11 Outlook Le contexte sur le prompt a été un baissier en début de semaine puisque les températures avaient été revues un peu à la hausse durant le weekend. Mais le recul attendu de la production éolienne devrait limiter ce sentiment baissier. Beaucoup se jouera vraisemblablement lors de la publication des prévisions météorologiques moyen terme mardi matin où nous pourrons voir si la vague de froid sur mars reste d'actualité ou non. Mardi aura également lieu un vote important pour le marché du CO2 en comité ENVI. Si ce vote est positif, les prix du CO2 pourraient progresser et pousser les prix de l'électricité sur la courbe à la hausse de /MWh en Allemagne. La progression sera selon toute vraisemblance plus modérée pour les autres pays NWE. Aussi, si les prix du gaz reculent comme attendue, cela pourrait totalement effacer ces gains liés au CO2 pour les marchés français et néerlandais.

12

13 Emissions A 24h du vote en ENVI, rien n'est joué L enthousiasme du marché face à l accord annoncé la semaine dernière en commission ENVI s est érodé cette semaine alors que le parti S&D s est progressivement détaché de la proposition de compromis du parti EPP. Les prix des EUAs sont repartis à la baisse, effaçant la moitié des gains de la semaine dernière. Le contrat EUA Dec 15 clôturait vendredi à 7.38 /t après avoir atteint 7.90 /t lundi. La semaine dernière, les contrats EUAs avaient progressé de 10% reflétant le compromis politique alors trouvé entre les deux principaux partis européens (l EPP et le S&D). L environnement de marché était aussi un soutien avec des prix de l électricité en hausse sur la courbe. Cette semaine, place au doute. Les autres partis politiques ont qualifié le compromis d inacceptable, puis le rapporteur pour le parti S&D est revenu sur sa décision de soutenir, indiquant qu il proposerait d autres amendements au texte. Vendredi soir, aucune autre proposition n avait été faite qui ait été communiquée publiquement. Les volumes traités et l open interest ont diminué, les prix se sont affaiblis sans toutefois s effondrer. Difficile, en effet, dans ces conditions de prendre position dans l une ou l autre direction. Et pourtant, le principal point de discorde n est pas celui qui aura le plus d impact sur les prix, selon différents analystes. Les discussions achoppent actuellement sur la date de mise en œuvre de la réforme. Presque toutes les dates sont proposées de 2017 à Selon Point Carbon par exemple, avancer la date d un an ferait augmenter les prix du CO2 d un euro seulement alors que l amendement visant à ne pas réintroduire les quotas du backloading ainsi que les quotas non alloués en fin de phase aura un impact beaucoup plus important sur les prix. Prix de marchés des EUAs Prix de marchés des CERs Source: ICE ECX, GDF SUEZ Trading Source: ICE ECX, GDF SUEZ Trading Outlook Alors qu un nouveau compromis vient d être proposé par le parti PPE, toutes les issues sont encore possibles pour le vote qui se tiendra demain après-midi au parlement européen. Le compromis proposé n est guère différent du précédent et il n est pas certain que le S&D l accepte entièrement car, ayant plusieurs plus petits partis à ses côtés, le S&D se retrouve presque en position de force sur ce dossier. C est pourtant le PPE qui «mène» les négociations via son rapporteur Ivo Belet et l on doute que celui-ci ira demander un mandat de négociation pour les trilogues (la suite de la procédure) si son parti n est pas satisfait du résultat du vote. Tout peut donc arriver : le S&D peut se ranger du côté du PPE ou bien faire une contre-proposition qui aurait des chances de passer mais à quoi servirait une contre proposition qui ne recevrait pas l appui du Parlement européen pour les négociations avec le Conseil? Ce sont tous ces arguments que les députés sont en train de peser avant le vote de demain. Le marché a maintenant certaines attentes et pourrait donc facilement se retrouver «déçu», ce qui serait baissier à court-terme pour les prix du CO2. Aux vues des réactions au compromis proposé aujourd hui, nous privilégions toutefois un scénario haussier à court-terme et modérément haussier à moyen-terme (la procédure est encore longue!).

.")

14 Price Summary

15 Contact Recherche économique Head of Economic Research : Evariste Nyouki +33 (0) evariste.nyouki@gdfsueztrading.com Macroéconomie : Olivier Gasnier +33 (0) olivier.gasnier@gdfsueztrading.com Charbon : Paul Raymond +33 (0) paul.raymond@gdfsueztrading.com Pétrole : Benoit Guard +33 (0) benoit.guard@gdfsueztrading.com Gaz : Julien Hoarau +33 (0) julien.hoarau@gdfsueztrading.com Emissions : Sandrine Ferrand +33 (0) sandrine.ferrand@gdfsueztrading.com Equipe Commerciale Paris : +33 (0) lst-bee-emt-oss-originationemea@gdfsueztrading.com Brussels : +32 (0) lst-bee-emt-oss-originationemea@gdfsueztrading.com Rome : +39 (06) lst-bee-emt-oss-originationemea@gdfsueztrading.com Berlin :

1 56 65 68 59 lst-bee-emt-oss-originationemea@gdfsueztrading.com Brussels : +32 (0)2 336 71 44 lst-bee-emt-oss-originationemea@gdfsueztrading.")

16 +49 (0) Prague : lst-bee-emt-oss-originationemea@gdfsueztrading.com Singapore : lst-bee-emt-oss-originationepac@gdfsueztrading.com

17 Glossaire API#2 : est l'indice de référence pour le marché du charbon en Europe. Il indique le prix CIF (cost, insurance and freight) pour du charbon délivré dans la zone ARA, zone privilégiée pour l'importation de charbon. API#4 : indique le prix FOB (free on board) pour du charbon délivré à Richard Bay, Afrique du Sud, l'un des pays d'importation les plus importants pour l'europe. ARA : Amsterdam/Rotterdam/Anvers sont les ports de destination classiques pour livraison dans la zone NWE. Backwardation : situation où les prix de marché au début de la courbe sont plus élevés qu'en fin de courbe. Bearish : situation où les acteurs du marché anticipent une baisse des prix. Brent : pétrole de la Mer du Nord utilisé comme benchmark sur ICE futures à Londres. Bullish : situation où les acteurs du marché anticipent une hausse des prix. CER : Certified Emission Reductions. Ce sont des certificats certifiant que la réduction d'émissions a été réalisée dans le cadre d'un projet issu du Clean Development Mechanism (CDM) par une nation industrialisée et dans un pays en voie de développement. Clean dark spread : différence entre le prix de marché de l'électricité et les coã»ts relatifs au charbon utilisé pour produire l'électricité, incluant le prix des émissions («clean»). Clean spark spread : différence entre le prix de marché de l'électricité et les coã»ts relatifs au gaz utilisé pour produire l'électricité, incluant le prix des émissions («clean»). Contango : situation où les prix de marché au début de la courbe sont moins élevés qu'en fin de courbe. EUA : EU Emission Allowances, ou EUAs, sont des crédits d'émission qui sont alloués aux entreprises couvertes par le EU Emission Trading Scheme (EU ETS). Chaque unité représente le droit d'émettre une tonne de dioxyde de carbone. Les EUAs sont disponibles en nombre limité. Long :

18 un acteur qui prend une position Long indique qu'il a acheté la commodité dans l'espoir de la vendre plus tard à un prix plus élevé. Ordre du mérite : est l'ordre dans lequel les unités de production d'électricité sont classées par ordre croissant de coã»ts variables de production. NBP : est la référence de prix pour le gaz naturel traité au National Balancing Point en Angleterre. C'est le plus gros hub gaz pour les contrats spot et forward en Europe. Short : un acteur qui prend une position short indique qu'il a vendu la commodité dans l'espoir de la racheter plus tard à un prix moins élevé. TTF : est la référence de prix pour le gaz naturel traité au Title Transfer Facility aux Pays-Bas. WTI : est la dénomination pour le pétrole brut de référence aux Etats-Unis et est souvent répertorié comme WTI, Cushing, Oklahoma.

19 Mentions légales Avertissement : Ce document est communiqué à titre d'information uniquement et ne constitue pas une recommandation d'investissement, un conseil en investissement ou toute autre recommandation d'investissement personnalisée. Ce document a vocation à être diffusé à une liste de destinataires sans distinction, sans que soient pris en compte les objectifs d'investissement, la situation financière ou les besoins spécifiques d'un destinataire en particulier. Il ne saurait être transmis à toute autre personne sans l'accord préalable et écrit de GDF SUEZ Trading. Ce document et les informations qu'il contient, et notamment l'expression de toute opinion, ne doivent être considérés ni comme une offre d'acheter ou de vendre ou une sollicitation d'acheter ou de vendre tout instrument financier ou tout autre produit ou actif ni comme une offre de service d'investissement, une recommandation d'investissement ou tout autre conseil de nature financière, juridique, fiscale, comptable ou autre. Les informations contenues dans le présent document ont été obtenues ou sont fondées sur des sources jugées fiables. Toutefois, GDF SUEZ Trading ne garantit ni l'exactitude ni l'exhaustivité de celles-ci, bien que GDF SUEZ Trading considère que le contenu de ses publications soit exact, clair et non trompeur. Tout avis, opinion ou prévision a un caractère provisoire. Les avis et opinions contenues dans ce document, tout comme les prévisions, hypothèses, estimations et prix cible, sont susceptibles d'être modifiées à tout moment sans notification préalable. Toute référence à des performances ou valorisations passées ne préjuge pas des performances ou valorisations futures. GDF SUEZ Trading n'est pas tenue de divulguer ou de tenir compte des informations contenues dans ce document lorsqu'elle conseille ses clients ou effectue une opération avec eux ou pour leur compte. En aucun cas GDF SUEZ Trading, ses sociétés mères dont GDF SUEZ et leurs sociétés affiliées au sein du groupe GDF SUEZ, ses filiales ainsi que ses directeurs, administrateurs, salariés, agents, représentants ou conseil respectifs ou toute autre personne ne sauraient être tenus responsables à l'encontre de toute personne de tout dommage direct, indirect, accessoire, consécutif à une perte de chance, perte de profit, manque à gagner ou tout autre perte ou dommage de quelque nature que ce soit, pouvant notamment résulter de l'utilisation et la diffusion de ce document et des informations qu'il contient. Ce document s'adresse exclusivement aux personnes pouvant être qualifiées de clients professionnels ou contreparties éligibles et n'a pas vocation à s'adresser à des personnes pouvant être qualifiées de clients «non professionnels» au sens du Code monétaire et financier et du Règlement général de l'autorité des marchés financiers. Si un client «non professionnel» obtenait une copie de ce document, il ne doit pas fonder sa décision d'investissement sur la seule base de ce document mais doit prendre conseil auprès d'experts indépendants aux fins d'examiner les différents aspects notamment financiers, juridiques, fiscaux, et comptables de l'investissement envisagé et ce, avant de réaliser un quelconque investissement ou effectuer une quelconque opération. En aucun cas la responsabilité de GDF SUEZ Trading, de ses sociétés mères dont GDF SUEZ et leurs sociétés affiliées au sein du groupe GDF SUEZ, de ses filiales ainsi que de ses directeurs, administrateurs, salariés, agents, représentants ou conseils respectifs ou toute autre personne ne pourra être recherchée suite à l'utilisation des informations contenues dans ce document qui aurait pour conséquence la survenance de pertes financières ou la prise de décision ou la conclusion d'opérations sur le fondement de ces informations. La négociation et la conclusion d'opérations portant sur des matières premières, des instruments financiers et/ou des dérivés (tels que les contrats à termes type «forward» ou «futures», les options et les contrats pour le paiement d'un différentiel) ou tout autre type d'actif, comportent des risques spécifiques. Vous ne devez pas conclure ce type d'opération sans en comprendre au préalable la nature et sans mesurer l'étendue de votre exposition aux risques. Il est notamment nécessaire de vérifier au préalable que l'investissement ou l'opération envisagé(e) est en adéquation à ses propres objectifs d'investissement et sa capacité financière. Il est donc fortement conseillé à chaque investisseur de rechercher des conseils juridiques et financiers indépendants et de ne pas fonder sa décision d'investissement ou de conclusion de toute opération sur la seule base de ce document. GDF SUEZ Trading, ses sociétés mères dont GDF SUEZ et leurs sociétés affiliées au sein du groupe GDF SUEZ, et ses filiales peuvent à tout moment et dans les limites autorisées par la loi, agir sur la base des informations contenues dans ce document et/ou utiliser celles-ci notamment avant la diffusion ou la publication de ce document. Chacune d'entre elles est susceptible de négocier, de tirer profit de la négociation et de la conclusion d'opérations, d'agir comme teneur de marché, agent ou conseil, courtiers sur les matières premières, instruments financiers, produits dérivés et tous types d'actifs mentionnés dans ce document. GDF SUEZ Trading, ses sociétés mères dont GDF SUEZ et leurs sociétés affiliées au sein du groupe GDF SUEZ, et ses filiales, directeurs, administrateurs, salariés ou tout agent lié ou ses représentants, peuvent prendre à tout moment ou avoir pris des positions sur toute matière première, instrument financier, produit dérivé et tout type d'actifs mentionnés dans ce document. Information importante Le présent document est une «communication à caractère promotionnel» au sens du Code monétaire et financier et du Règlement général de l'autorité des marchés financiers et ne constitue en aucun cas une «recommandation d'investissement à caractère général» telle que définie dans le Règlement général de l'autorité des marchés financiers. Elle n'a pas été élaborée conformément aux dispositions légales et réglementaires visant à promouvoir l'indépendance des analyses financières. A ce titre, GDF SUEZ Trading n'est pas soumise à l'interdiction d'effectuer des transactions sur toute matière première, instrument financier, produit dérivé et tout type d'actif concernés avant diffusion de la communication. A titre d'exemple, le reporting ou les méthodes de rémunération ou la location physique du ou des auteurs de cette publication ou le fait que l'auteur de ce document puisse prendre part à la relation client peuvent ne pas être conformes avec les exigences légales définies pour promouvoir la recommandation d'investissement à caractère général. Déclaration des auteurs : Ce document a été préparé par les économistes de GDF SUEZ Trading. Chaque auteur de ce document certifie que les avis et opinions exprimés dans ce document reflètent uniquement leurs avis et opinions personnels concernant les matières premières, instruments financiers, produits dérivés et tous types d'actifs mentionnés dans ce document et, sauf indication contraire, ne reflètent pas les avis et opinions de GDF SUEZ Trading. Diffusion : GDF SUEZ Trading n'est pas autorisée à conduire ses activités, et notamment à diffuser ou remettre ce document, dans toutes les juridictions. Certains produits, instruments financiers et services peuvent ne pas être disponibles dans certaines juridictions et /ou à certains clients ou catégories de clients ou d'investisseurs. Vous devez vous informer au sujet des réglementations et/ou lois locales qui vous sont applicables et vous y conformer. GDF SUEZ Trading, ses sociétés mères dont GDF SUEZ et leurs sociétés affiliées au sein du groupe GDF SUEZ, ses filiales ainsi que ses directeurs, administrateurs, salariés, agents, représentants ou conseil respectifs ne sauraient être tenus responsables à l'encontre de toute personne du fait de la diffusion, la possession ou la remise de ce document dans quelque juridiction que ce soit. Propriété intellectuelle : Les données de marché, les noms et les sources qui pourraient être inclus dans ce document peuvent appartenir exclusivement à leurs éditeurs et peuvent donc être protégés par les lois internationales sur le copyright. Il vous appartient de respecter ces règles.

Macroéconomie et Change Vers un durcissement de la politique de la Fed

Semaine du 06/12 au 13/12/2013 Macroéconomie et Change Vers un durcissement de la politique de la Fed Electricité Pas de tendance marquée pour les prix de l électricité sur la courbe Pétrole Prix en baisse

Semaine du 06/12 au 13/12/2013 Macroéconomie et Change Vers un durcissement de la politique de la Fed Electricité Pas de tendance marquée pour les prix de l électricité sur la courbe Pétrole Prix en baisse

Macroéconomie et Change La BCE frappe fort. L euro s effondre

Semaine du 19/01/2015 au 26/01/2015 Macroéconomie et Change La BCE frappe fort. L euro s effondre Electricité Une semaine plus tendue sur les marchés de l électricité Pétrole Le brut stable autour de $49/b

Semaine du 19/01/2015 au 26/01/2015 Macroéconomie et Change La BCE frappe fort. L euro s effondre Electricité Une semaine plus tendue sur les marchés de l électricité Pétrole Le brut stable autour de $49/b

Indicateurs des marchés de gros de l électricité Mars 2011

Indicateurs des marchés de gros de l électricité Mars 2011 Cahier des indicateurs électricité Evolution des prix de l électricité Développement du négoce en France Indicateurs relatifs aux fondamentaux

Indicateurs des marchés de gros de l électricité Mars 2011 Cahier des indicateurs électricité Evolution des prix de l électricité Développement du négoce en France Indicateurs relatifs aux fondamentaux

Indicateurs des marchés de gros de l électricité septembre 2011

Indicateurs des marchés de gros de l électricité septembre 2011 Cahier des indicateurs électricité Evolution des prix de l électricité Développement du négoce en France Indicateurs relatifs aux fondamentaux

Indicateurs des marchés de gros de l électricité septembre 2011 Cahier des indicateurs électricité Evolution des prix de l électricité Développement du négoce en France Indicateurs relatifs aux fondamentaux

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

Bilan du marché organisé du gaz. 8 mars 2012

Bilan du marché organisé du gaz 8 mars 2012 Bilan du marché organisé du gaz Modèle de marché Références de prix Membres Liquidité Panorama européen Service Système Equilibrage Couplage Afgaz 8 mars 2012

Bilan du marché organisé du gaz 8 mars 2012 Bilan du marché organisé du gaz Modèle de marché Références de prix Membres Liquidité Panorama européen Service Système Equilibrage Couplage Afgaz 8 mars 2012

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

Efficience énergétique et électricité solaire

Efficience énergétique et électricité solaire Pictet-Clean Energy investit dans des entreprises innovantes Juin 2015 Désormais compétitive, la production d énergie solaire croît fortement. Face au réchauffement

Efficience énergétique et électricité solaire Pictet-Clean Energy investit dans des entreprises innovantes Juin 2015 Désormais compétitive, la production d énergie solaire croît fortement. Face au réchauffement

STRATEGIE SEMAINE DU 27/10/14 AU 02/10/14

STRATEGIE SEMAINE DU 27/10/14 AU 02/10/14 Environnement : Magnifique contre pied des marchés la semaine dernière. En effet, alors que la semaine d avant fut très mouvementée, notamment avec la journée

STRATEGIE SEMAINE DU 27/10/14 AU 02/10/14 Environnement : Magnifique contre pied des marchés la semaine dernière. En effet, alors que la semaine d avant fut très mouvementée, notamment avec la journée

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Bilan électrique français ÉDITION 2014

Bilan électrique français ÉDITION 2014 Dossier de presse Sommaire 1. La baisse de la consommation 6 2. Le développement des ENR 8 3. Le recul de la production thermique fossile 9 4. La baisse des émissions

Bilan électrique français ÉDITION 2014 Dossier de presse Sommaire 1. La baisse de la consommation 6 2. Le développement des ENR 8 3. Le recul de la production thermique fossile 9 4. La baisse des émissions

RAPPORT TECHNIQUE JOURNALIER

RESEARCH TEAM RAPPORT TECHNIQUE JOURNALIER LIMITATION DE RESPONSABILITE & TRANSPARENCE Veuillez lire les clauses de limitation de responsabilite et de transparence en fin de rapport DIRECTION PERIODE STRATEGIE

RESEARCH TEAM RAPPORT TECHNIQUE JOURNALIER LIMITATION DE RESPONSABILITE & TRANSPARENCE Veuillez lire les clauses de limitation de responsabilite et de transparence en fin de rapport DIRECTION PERIODE STRATEGIE

La dette des ménages canadiens demeure très élevée

12 septembre 2014 La dette des ménages canadiens demeure très élevée Faits saillants États Unis : accélération bienvenue des ventes au détail. Forte hausse du crédit à la consommation en juillet aux États

12 septembre 2014 La dette des ménages canadiens demeure très élevée Faits saillants États Unis : accélération bienvenue des ventes au détail. Forte hausse du crédit à la consommation en juillet aux États

GDF SUEZ. Branche Energie Europe et International. Jean-Pierre Hansen

GDF SUEZ Branche Energie Europe et International Jean-Pierre Hansen Chiffres clés opérationnels * Un leader mondial pour le gaz et l'électricité Leader de l'électricité au Benelux Positions importantes

GDF SUEZ Branche Energie Europe et International Jean-Pierre Hansen Chiffres clés opérationnels * Un leader mondial pour le gaz et l'électricité Leader de l'électricité au Benelux Positions importantes

Contexte pétrolier 2010 et tendances

Contexte pétrolier 21 et tendances L incertitude du contexte économique, en particulier dans les pays occidentaux, est à l origine d une fluctuation marquée du prix du pétrole en 21 : minimum de 67 $/b

Contexte pétrolier 21 et tendances L incertitude du contexte économique, en particulier dans les pays occidentaux, est à l origine d une fluctuation marquée du prix du pétrole en 21 : minimum de 67 $/b

Le gaz de schiste «pertubateur» du marché de l électricité? Jacques PERCEBOIS Directeur du CREDEN Professeur à l Université de Montpellier I

Le gaz de schiste «pertubateur» du marché de l électricité? Jacques PERCEBOIS Directeur du CREDEN Professeur à l Université de Montpellier I CLUB DE NICE 5/12/2012 Le gaz naturel dans l Union Européenne

Le gaz de schiste «pertubateur» du marché de l électricité? Jacques PERCEBOIS Directeur du CREDEN Professeur à l Université de Montpellier I CLUB DE NICE 5/12/2012 Le gaz naturel dans l Union Européenne

Les divergences dominent le marché

Les divergences dominent le marché L euro a continué de glisser, pour la sixième semaine consécutive, face au dollar américain. Et cette baisse devrait continuer de s accentuer dans les prochains jours,

Les divergences dominent le marché L euro a continué de glisser, pour la sixième semaine consécutive, face au dollar américain. Et cette baisse devrait continuer de s accentuer dans les prochains jours,

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Poursuivez, Atteignez, Dépassez vos objectifs

Leverage & Short X5 Pétrole Brent et Or Poursuivez, Atteignez, Dépassez vos objectifs Produits présentant un risque de perte en capital, émis par société générale Effekten GmbH (société ad hoc de droit

Leverage & Short X5 Pétrole Brent et Or Poursuivez, Atteignez, Dépassez vos objectifs Produits présentant un risque de perte en capital, émis par société générale Effekten GmbH (société ad hoc de droit

RAPPORT TECHNIQUE JOURNALIER

RESEARCH TEAM RAPPORT TECHNIQUE JOURNALIER LIMITATION DE RESPONSABILITE & TRANSPARENCE Veuillez lire les clauses de limitation de responsabilite et de transparence en fin de rapport DIRECTION PERIODE STRATEGIE

RESEARCH TEAM RAPPORT TECHNIQUE JOURNALIER LIMITATION DE RESPONSABILITE & TRANSPARENCE Veuillez lire les clauses de limitation de responsabilite et de transparence en fin de rapport DIRECTION PERIODE STRATEGIE

LES ENJEUX DE LA VOLATILITE DU PETROLE ET DU GAZ ENTRETIENS ENSEIGNANTS-ENTREPRISE 28 AOÛT 2013- INSTITUT DE L ENTREPRISE

LES ENJEUX DE LA VOLATILITE DU PETROLE ET DU GAZ ENTRETIENS ENSEIGNANTS-ENTREPRISE 28 AOÛT 213- INSTITUT DE L ENTREPRISE Helle Kristoffersen Directeur de la Stratégie TOTAL VOLATILITÉ DES MATIÈRES PREMIÈRES

LES ENJEUX DE LA VOLATILITE DU PETROLE ET DU GAZ ENTRETIENS ENSEIGNANTS-ENTREPRISE 28 AOÛT 213- INSTITUT DE L ENTREPRISE Helle Kristoffersen Directeur de la Stratégie TOTAL VOLATILITÉ DES MATIÈRES PREMIÈRES

Transition énergétique Les enjeux pour les entreprises

Transition énergétique Les enjeux pour les entreprises Alain Grandjean Le 26 novembre 2014 Contact : alain.grandjean@carbone4.com Le menu du jour L énergie dans l économie : quelques rappels Les scénarios

Transition énergétique Les enjeux pour les entreprises Alain Grandjean Le 26 novembre 2014 Contact : alain.grandjean@carbone4.com Le menu du jour L énergie dans l économie : quelques rappels Les scénarios

Weekly Review. Atténuation des tensions sur les devises. L assouplissement quantitatif sera-t-il différent cette fois? Lundi 18 octobre 2010

Atténuation des tensions sur les devises Les tensions à l égard des devises entre les États-Unis et la Chine ont atteint une nouvelle apogée cette semaine lorsque les réserves en devises étrangères de

Atténuation des tensions sur les devises Les tensions à l égard des devises entre les États-Unis et la Chine ont atteint une nouvelle apogée cette semaine lorsque les réserves en devises étrangères de

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE Les principaux indicateurs économiques Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre informatif.

COMPRENDRE LA BOURSE Les principaux indicateurs économiques Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre informatif.

RAPPORT TECHNIQUE JOURNALIER

RESEARCH TEAM RAPPORT TECHNIQUE JOURNALIER LIMITATION DE RESPONSABILITE & TRANSPARENCE Veuillez lire les clauses de limitation de responsabilite et de transparence en fin de rapport EUR / USD Se consolide.

RESEARCH TEAM RAPPORT TECHNIQUE JOURNALIER LIMITATION DE RESPONSABILITE & TRANSPARENCE Veuillez lire les clauses de limitation de responsabilite et de transparence en fin de rapport EUR / USD Se consolide.

ANTICIPATIONS HEBDO. 16 Février 2015. L'élément clé durant la semaine du 9 Février 2015

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

L incidence des hausses de prix des produits de base sur la balance commerciale du Canada 1

Affaires étrangè et Commerce International Canada Le Bureau de l économiste en chef Série de papiers analytiques L incidence des hausses de prix des produits de base sur la balance commerciale du Canada

Affaires étrangè et Commerce International Canada Le Bureau de l économiste en chef Série de papiers analytiques L incidence des hausses de prix des produits de base sur la balance commerciale du Canada

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Optimisation de l équilibre offre-demande, rôle des interconnexions et impact de l arrêt du nucléaire allemand pour EDF

Optimisation de l équilibre offre-demande, rôle des interconnexions et impact de l arrêt du nucléaire allemand pour EDF 07 juin 2011 Philippe TORRION Directeur Optimisation Amont/Aval et Trading Sommaire

Optimisation de l équilibre offre-demande, rôle des interconnexions et impact de l arrêt du nucléaire allemand pour EDF 07 juin 2011 Philippe TORRION Directeur Optimisation Amont/Aval et Trading Sommaire

DÉCLARATION DES RISQUES

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

RAPPORT TECHNIQUE JOURNALIER

RESEARCH TEAM RAPPORT TECHNIQUE JOURNALIER LIMITATION DE RESPONSABILITE & TRANSPARENCE Veuillez lire les clauses de limitation de responsabilite et de transparence en fin de rapport DIRECTION PERIODE STRATEGIE

RESEARCH TEAM RAPPORT TECHNIQUE JOURNALIER LIMITATION DE RESPONSABILITE & TRANSPARENCE Veuillez lire les clauses de limitation de responsabilite et de transparence en fin de rapport DIRECTION PERIODE STRATEGIE

L équilibre offre-demande d électricité en France pour l été 2015

L équilibre offre-demande d électricité en France pour l été 2015 Synthèse Juin 2015 Sommaire Analyse globale 4 1. Prévision de consommation 5 2. Disponibilité du parc de production 7 3. Étude du risque

L équilibre offre-demande d électricité en France pour l été 2015 Synthèse Juin 2015 Sommaire Analyse globale 4 1. Prévision de consommation 5 2. Disponibilité du parc de production 7 3. Étude du risque

Evolution du mix électrique en France - Qui paiera?

Evolution du mix électrique en France - Qui paiera? Par Julien Deleuze Senior Manager, Estin & Co Des options environnementales, énergétiques, économiques majeures La France fait face à cinq options environnementales,

Evolution du mix électrique en France - Qui paiera? Par Julien Deleuze Senior Manager, Estin & Co Des options environnementales, énergétiques, économiques majeures La France fait face à cinq options environnementales,

La Banque nationale suisse surprend les marchés

La Banque nationale suisse surprend les marchés 16 janvier 2015 Faits saillants États-Unis : baisse décevante des ventes au détail en décembre. États-Unis : les prix de l essence font diminuer l inflation,

La Banque nationale suisse surprend les marchés 16 janvier 2015 Faits saillants États-Unis : baisse décevante des ventes au détail en décembre. États-Unis : les prix de l essence font diminuer l inflation,

Négocier en direct vos Warrants, Turbos et Certificats

Négocier en direct vos Warrants, Turbos et Certificats PRODUITS PRÉSENTANT UN RISQUE DE PERTE DU CAPITAL émis par Société Générale ou Société Générale Effekten GmbH (société ad hoc de droit allemand dont

Négocier en direct vos Warrants, Turbos et Certificats PRODUITS PRÉSENTANT UN RISQUE DE PERTE DU CAPITAL émis par Société Générale ou Société Générale Effekten GmbH (société ad hoc de droit allemand dont

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

La guerre des devises, une source d opportunités Mars 2015

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

La place du charbon dans le mix électrique

La place du charbon dans le mix électrique Présentation au colloque 7 février 2008 Gérard Mestrallet, PDG de SUEZ «Les nouveaux débouchés du charbon : quels risques pour le changement climatique?» Outline

La place du charbon dans le mix électrique Présentation au colloque 7 février 2008 Gérard Mestrallet, PDG de SUEZ «Les nouveaux débouchés du charbon : quels risques pour le changement climatique?» Outline

I. Risques généraux s appliquant à l ensemble des instruments financiers

I. Risques généraux s appliquant à l ensemble des instruments financiers 1. Risque de liquidité Le risque de liquidité est le risque de ne pas pouvoir acheter ou vendre son actif rapidement. La liquidité

I. Risques généraux s appliquant à l ensemble des instruments financiers 1. Risque de liquidité Le risque de liquidité est le risque de ne pas pouvoir acheter ou vendre son actif rapidement. La liquidité

Des résultats semestriels sous haute surveillance

Des résultats semestriels sous haute surveillance 01/07/14 à 11:49 - Reuters - Une hausse des résultats nécessaire pour justifier les valorisations actuelles - Le marché n'anticipe pas une vague d'avertissements

Des résultats semestriels sous haute surveillance 01/07/14 à 11:49 - Reuters - Une hausse des résultats nécessaire pour justifier les valorisations actuelles - Le marché n'anticipe pas une vague d'avertissements

LE MARCHE FRANCAIS ET EUROPEEN DE L ELECTRICITE. Conférence Centrale Energie, 19 Janvier 2011

LE MARCHE FRANCAIS ET EUROPEEN DE L ELECTRICITE Conférence Centrale Energie, 19 Janvier 2011 SOMMAIRE 01. Les enjeux du marché de électricité 02. L ouverture du marché de l électricité en Europe 03. Le

LE MARCHE FRANCAIS ET EUROPEEN DE L ELECTRICITE Conférence Centrale Energie, 19 Janvier 2011 SOMMAIRE 01. Les enjeux du marché de électricité 02. L ouverture du marché de l électricité en Europe 03. Le

L INDUSTRIE PÉTROLIÈRE FRANÇAISE EN 2014 ET PERSPECTIVES 2015 CONFÉRENCE DE PRESSE DU 10 MARS 2015

L INDUSTRIE PÉTROLIÈRE FRANÇAISE EN 2014 ET PERSPECTIVES 2015 CONFÉRENCE DE PRESSE DU 10 MARS 2015 1 L ÉVÉNEMENT 2014 : FORTE BAISSE DU PRIX DU BARIL Source : UFIP avec des données Reuters 2 1 Marchés

L INDUSTRIE PÉTROLIÈRE FRANÇAISE EN 2014 ET PERSPECTIVES 2015 CONFÉRENCE DE PRESSE DU 10 MARS 2015 1 L ÉVÉNEMENT 2014 : FORTE BAISSE DU PRIX DU BARIL Source : UFIP avec des données Reuters 2 1 Marchés

MONITEUR DE LA BRANCHE INDUSTRIE MEM. Avril 2014

MONITEUR DE LA BRANCHE INDUSTRIE Avril 2014 Éditeur BAKBASEL Rédaction Florian Zainhofer Esteban Lanter Max Künnemann Adresse BAK Basel Economics AG Güterstrasse 82 CH-4053 Basel T +41 61 279 97 00 F +41

MONITEUR DE LA BRANCHE INDUSTRIE Avril 2014 Éditeur BAKBASEL Rédaction Florian Zainhofer Esteban Lanter Max Künnemann Adresse BAK Basel Economics AG Güterstrasse 82 CH-4053 Basel T +41 61 279 97 00 F +41

> La régulation du marché de l électricité

46 Commission de régulation de l'énergie Rapport d'activité Juin 2006 > La régulation du marché de l électricité I Les acteurs et les marchés de l électricité 1 > Les acteurs européens du marché français

46 Commission de régulation de l'énergie Rapport d'activité Juin 2006 > La régulation du marché de l électricité I Les acteurs et les marchés de l électricité 1 > Les acteurs européens du marché français

L INVESTISSEMENT JOUE À «CASH-CASH»

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

Performance creates trust

Performance creates trust Investir dans le pétrole et le gaz à travers une stratégie éprouvée Indices stratégiques de Vontobel Juillet 2014 Page 2 Les prix de l énergie augmentent Les prix de nombreuses

Performance creates trust Investir dans le pétrole et le gaz à travers une stratégie éprouvée Indices stratégiques de Vontobel Juillet 2014 Page 2 Les prix de l énergie augmentent Les prix de nombreuses

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

COMPRENDRE LES OPTIONS BINAIRES - LEÇON 1

COMPRENDRE LES OPTIONS BINAIRES - LEÇON 1 Qu est ce que sont les options binaires? Le trading d options binaires, parfois connu sous le nom des options numériques ou ORF (options de retour fixe), est une

COMPRENDRE LES OPTIONS BINAIRES - LEÇON 1 Qu est ce que sont les options binaires? Le trading d options binaires, parfois connu sous le nom des options numériques ou ORF (options de retour fixe), est une

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

INVESTIR EN FRANCE s 2015 mar Réalisation :

INVESTIR EN FRANCE LA FRANCE RÉUNIT TOUTES LES CONDITIONS DE SUCCÈS POUR VOTRE INVESTISSEMENT Une grande économie au cœur de l Europe, une porte d accès vers la Méditerranée et l Afrique : 5 e économie

INVESTIR EN FRANCE LA FRANCE RÉUNIT TOUTES LES CONDITIONS DE SUCCÈS POUR VOTRE INVESTISSEMENT Une grande économie au cœur de l Europe, une porte d accès vers la Méditerranée et l Afrique : 5 e économie

PERSPECTIVES. Hedge funds. Approche en matière d ESG

PERSPECTIVES Adoption des critères environnementaux, sociaux et de gouvernance par les gérants de hedge funds et de private assets : une enquête d Unigestion Avril 2015 Il est de plus en plus admis que

PERSPECTIVES Adoption des critères environnementaux, sociaux et de gouvernance par les gérants de hedge funds et de private assets : une enquête d Unigestion Avril 2015 Il est de plus en plus admis que

Flash Stratégie n 2 Octobre 2014

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

Résultats 2014 du groupe ERAMET en amélioration

Paris, le 20 février 2015 COMMUNIQUE DE PRESSE Résultats 2014 du groupe ERAMET en amélioration Un renforcement substantiel des gains de productivité et une nette progression des résultats en 2014 par rapport

Paris, le 20 février 2015 COMMUNIQUE DE PRESSE Résultats 2014 du groupe ERAMET en amélioration Un renforcement substantiel des gains de productivité et une nette progression des résultats en 2014 par rapport

Communiqué de presse. Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014. Pour le semestre clos au 31 mars 2012.

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

Chapitre 5 : Le marché de gros

Le marché de gros 65 Chapitre 5 : Le marché de gros Le marché de gros est le terrain de rencontre entre l offre et la demande. Les activités qui s y déroulent sont certainement les moins connues du public

Le marché de gros 65 Chapitre 5 : Le marché de gros Le marché de gros est le terrain de rencontre entre l offre et la demande. Les activités qui s y déroulent sont certainement les moins connues du public

Les concepts et définitions utilisés dans l enquête «Chaînes d activité mondiales»

Les concepts et définitions utilisés dans l enquête «Chaînes d activité mondiales» Les chaînes d activité mondiales (CAM) Les chaînes d activité recouvrent la gamme complète des fonctions et des tâches

Les concepts et définitions utilisés dans l enquête «Chaînes d activité mondiales» Les chaînes d activité mondiales (CAM) Les chaînes d activité recouvrent la gamme complète des fonctions et des tâches

Moniteur des branches Industrie MEM

Moniteur des branches Industrie MEM Octobre 2014 Editeur BAKBASEL Rédaction Florian Zainhofer Traduction Anne Fritsch, Verbanet GmbH, www.verbanet.ch Le texte allemand fait foi Adresse BAK Basel Economics

Moniteur des branches Industrie MEM Octobre 2014 Editeur BAKBASEL Rédaction Florian Zainhofer Traduction Anne Fritsch, Verbanet GmbH, www.verbanet.ch Le texte allemand fait foi Adresse BAK Basel Economics

Anticiper les marchés avec les bougies japonaises!! février 2014. Page 1

Anticiper les marchés avec les bougies japonaises Page 1 Anticiper les marchés avec les bougies japonaises Table des matières Bougies japonaises : fonctionnement 4 Construction 4 Lecture simple 5 Bougies

Anticiper les marchés avec les bougies japonaises Page 1 Anticiper les marchés avec les bougies japonaises Table des matières Bougies japonaises : fonctionnement 4 Construction 4 Lecture simple 5 Bougies

eni, mécène exceptionnel du musée du Louvre

eni, mécène exceptionnel du musée du Louvre Le soutien à la culture dans les pays où elle opère et le lien avec les traditions et les communautés locales sont un trait distinctif d eni : l importance du

eni, mécène exceptionnel du musée du Louvre Le soutien à la culture dans les pays où elle opère et le lien avec les traditions et les communautés locales sont un trait distinctif d eni : l importance du

OBSERVATION ET STATISTIQUES

COMMISSARIAT GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 411 Avril 13 Conjoncture énergétique Février 13 OBSERVATION ET STATISTIQUES TRANSPORT La production d énergie primaire du mois de février recule de 3,2 %

COMMISSARIAT GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 411 Avril 13 Conjoncture énergétique Février 13 OBSERVATION ET STATISTIQUES TRANSPORT La production d énergie primaire du mois de février recule de 3,2 %

Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance (1)

") alpha privilège Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance Durée d investissement conseillée : 5 ans (hors cas de remboursement automatique

alpha privilège Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance Durée d investissement conseillée : 5 ans (hors cas de remboursement automatique

COMPTE RENDU. Atelier-débat avec les futurs clients éligibles. 25 septembre 2002

Paris, le 17 octobre 2002 COMPTE RENDU Atelier-débat avec les futurs clients éligibles 25 septembre 2002 *** I La fourniture d électricité... 2 Les clients éligibles peuvent-ils acheter leur électricité

Paris, le 17 octobre 2002 COMPTE RENDU Atelier-débat avec les futurs clients éligibles 25 septembre 2002 *** I La fourniture d électricité... 2 Les clients éligibles peuvent-ils acheter leur électricité

2015 et l investissement en actions : la prise de risque est-elle justifiée?

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

certificats 100% sur matières premières

certificats 100% sur matières premières investir sur les matières premières en toute simplicité PRODUITS À Capital non garanti Les matières premières un actif financier avant tout physique Issues de la

certificats 100% sur matières premières investir sur les matières premières en toute simplicité PRODUITS À Capital non garanti Les matières premières un actif financier avant tout physique Issues de la

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés.

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

REDRAWING MAP. World Energy Outlook Special Report RÉSUMÉ REDÉFINIR LES CONTOURS DU DÉBAT ENERGIE-CLIMAT. French translation

REDRAWING THE ENERGY-CLIMATE MAP World Energy Outlook Special Report French translation RÉSUMÉ REDÉFINIR LES CONTOURS DU DÉBAT ENERGIE-CLIMAT Édition spéciale du World Energy Outlook AGENCE INTERNATIONALE

REDRAWING THE ENERGY-CLIMATE MAP World Energy Outlook Special Report French translation RÉSUMÉ REDÉFINIR LES CONTOURS DU DÉBAT ENERGIE-CLIMAT Édition spéciale du World Energy Outlook AGENCE INTERNATIONALE

Pour la semaine du 31 décembre 2012 :

Pour la semaine du 31 décembre 2012 : C est dans un climat économique et politique difficile que les marchés entreront cette semaine dans la nouvelle année, inquiets en raison des tergiversations budgétaires

Pour la semaine du 31 décembre 2012 : C est dans un climat économique et politique difficile que les marchés entreront cette semaine dans la nouvelle année, inquiets en raison des tergiversations budgétaires

SERIOUS TRADING. WORLDWIDE. LE TRADING AVEC SAXO BANque SERVICE PROFESSIONNEL POUR INVESTISSEURS PRIVES

SERIOUS TRADING. WORLDWIDE. LE TRADING AVEC SAXO BANque SERVICE PROFESSIONNEL POUR INVESTISSEURS PRIVES AVERTISSEMENT LÉGAL Ces pages contiennent des informations relatives aux services et produits de

SERIOUS TRADING. WORLDWIDE. LE TRADING AVEC SAXO BANque SERVICE PROFESSIONNEL POUR INVESTISSEURS PRIVES AVERTISSEMENT LÉGAL Ces pages contiennent des informations relatives aux services et produits de

Perspectives économiques régionales Afrique subsaharienne. FMI Département Afrique Mai 2010

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

PREMIER TRIMESTRE CHIFFRE D AFFAIRES ET FAITS MARQUANTS

2013 PREMIER TRIMESTRE CHIFFRE D AFFAIRES ET FAITS MARQUANTS 1 Avertissement Cette présentation ne constitue pas une offre de vente de valeurs mobilières aux Etats-Unis ou tout autre pays. Aucune assurance

2013 PREMIER TRIMESTRE CHIFFRE D AFFAIRES ET FAITS MARQUANTS 1 Avertissement Cette présentation ne constitue pas une offre de vente de valeurs mobilières aux Etats-Unis ou tout autre pays. Aucune assurance

OUESSANT. Vivienne investissement. Printemps-été 2015. Rapport de gestion. L analyse quantitative au service de la gestion active

Ce document est destiné à des investisseurs professionnels uniquement Vivienne investissement L analyse quantitative au service de la gestion active OUESSANT Rapport de gestion Printemps-été 2015 Vivienne

Ce document est destiné à des investisseurs professionnels uniquement Vivienne investissement L analyse quantitative au service de la gestion active OUESSANT Rapport de gestion Printemps-été 2015 Vivienne

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

France et Allemagne : deux moteurs aux régimes distincts

France et Allemagne : deux moteurs aux régimes distincts Philippe Waechter Directeur de la recherche économique de Natixis AM L a dynamique de l'économie française est-elle franchement différente de celle

France et Allemagne : deux moteurs aux régimes distincts Philippe Waechter Directeur de la recherche économique de Natixis AM L a dynamique de l'économie française est-elle franchement différente de celle

Reporting ISR Situation au 30/06/2015 ALM ETHIS VALEURS

Reporting ISR Situation au /6/15 Code ISIN : FR1263764 Le fonds a obtenu le label Novethic 14. Le Label ISR Novethic est attribué aux fonds d Investissement Socialement Responsable (ISR) dont la gestion

Reporting ISR Situation au /6/15 Code ISIN : FR1263764 Le fonds a obtenu le label Novethic 14. Le Label ISR Novethic est attribué aux fonds d Investissement Socialement Responsable (ISR) dont la gestion

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

Le marché de l assurance de protection juridique en Europe. Octobre 2013

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

LES BRIC: AU DELÀ DES TURBULENCES. Françoise Lemoine, Deniz Ünal Conférence-débat CEPII, L économie mondiale 2014, Paris, 11 septembre 2013

LES BRIC: AU DELÀ DES TURBULENCES 1. Facteurs structurels du ralentissement de la croissance dans les BRIC 2. Interdépendances commerciales entre les BRIC et le reste du monde Françoise Lemoine, Deniz

LES BRIC: AU DELÀ DES TURBULENCES 1. Facteurs structurels du ralentissement de la croissance dans les BRIC 2. Interdépendances commerciales entre les BRIC et le reste du monde Françoise Lemoine, Deniz

Mareva Edel Directrice Commerciale & Marketing E.ON

Édito Infos marchés Actus E.ON Prix du marché Chers lecteurs, chères lectrices, Nous avons lancé en début d'année une campagne média, web et radio, à destination des PME. L'intérêt étant de positionner

Édito Infos marchés Actus E.ON Prix du marché Chers lecteurs, chères lectrices, Nous avons lancé en début d'année une campagne média, web et radio, à destination des PME. L'intérêt étant de positionner

Perspective des marchés financiers en 2014

Perspective des marchés financiers en 2014 21/01/2014 13 ième édition 1 Outil d aide à la décision : The Screener OUTIL D AIDE À LA DÉCISION : THESCREENER Des analyses sur les valeurs boursières Disponible

Perspective des marchés financiers en 2014 21/01/2014 13 ième édition 1 Outil d aide à la décision : The Screener OUTIL D AIDE À LA DÉCISION : THESCREENER Des analyses sur les valeurs boursières Disponible

Le marché mondial de l énergie a connu ces dix dernières années

Éditions La Découverte, collection Repères, Paris, 2013 VII / Énergie : la nouvelle donne américaine Michaël Bret* Le marché mondial de l énergie a connu ces dix dernières années des évolutions importantes.

Éditions La Découverte, collection Repères, Paris, 2013 VII / Énergie : la nouvelle donne américaine Michaël Bret* Le marché mondial de l énergie a connu ces dix dernières années des évolutions importantes.

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3