Plateforme de la Filière Automobile. Club des Acteurs Régionaux de l Industrie Automobile. Associations Régionales de l Industrie Automobile

|

|

|

- Lucien Lachapelle

- il y a 8 ans

- Total affichages :

Transcription

1 Plateforme de la Filière Automobile Club des Acteurs Régionaux de l Industrie Automobile Associations Régionales de l Industrie Automobile ENQUETE DE PERFORMANCE INDUSTRIELLE 2009/2010

2 Comme chaque année, depuis 16 ans, nous vous présentons les résultats de l enquête de performance industrielle, réalisée auprès des industriels de la sous-traitance automobile dans les régions de France qui y collaborent (8 régions cette année). L enquête de cette année se distingue de celles des années précédentes par trois points : Elle a été réalisée directement par les ARIAs de 8 régions participantes. Elle porte sur 17 indicateurs de performance, en effet nous y avons intégré trois nouveaux indicateurs. Elle intègre une enquête de processus d amélioration mis en place dans les entreprises pour l amélioration de la performance. Elle résulte d une démarche commune conduite avec les ARIAs en région : ARIA Nord-Pas de Calais, AUTEO (Bretagne), AUTOESSOR (Lorraine), Institut automobile du Mans (Pays de Loire), Pôle Véhicule du Futur/Perfoest (Alsace, Franche-Comté). Pôle Automobile Région Centre, Pôle Automobile Rhône-Alpes, Autobourgogne (Bourgogne). L objectif de cette enquête est de permettre aux industriels d analyser les performances de leurs sites de production d une façon objective, de les positionner par rapport à celles de leurs confrères et d identifier ainsi les voies d action les plus pertinentes. 2

3 Première partie INDICATEURS DE PERFORMANCE 3

4 CHIFFRES MOYENS ET COMMENTAIRES GLOBAUX. Echantillon : 149 sites industriels ont répondu à cette enquête Représentativité économique de l échantillon : Chiffre d affaire 2010 : 7,858 Milliards d (pour 146 sites qui ont renseigné le CA) Effectif total 2010 : personnes (pour les mêmes entreprises) Cette année, les résultats de l enquête sont marqués par une sortie de la crise qui a débuté en 2008, en effet, sur les 140 entreprises (sur un total de 149) qui ont renseigné leur chiffre d affaires et le nombre de leurs effectifs, 120 entreprises ont vu leur CA augmenter contre 20 entreprises qui l ont vu baisser, avec une augmentation nette du CA de 1015 Millions d. Les résultats de l enquête montrent que les entreprises ont accompagné l évolution du CA par un effort sur la productivité, l évolution de l effectif n enregistre pas la même tendance que celle du CA, ceci se traduit par une nette amélioration de la Valeur ajoutée/pers (+15%) CA (Million d ) Effectif Augmentation diminution net Nbre entreprises CA Nbre entreprises Effectif Moyennes : le tableau ci-dessous met en perspective les moyennes de 4 années, ainsi que le nombre de réponses reçues par indicateurs. Nota : 2007, 2008 et 2009 = copie du document de l an dernier. 4

5 COURBES DES TENDANCES SUR QUATRE ANS (2007/2010). Les courbes des tendances ci-dessous mettent l éclairage sur les évolutions des indicateurs de performance sur les quatre ans (2007 à 2010). Elles positionnent les moyennes respectives des indicateurs par rapport au niveau «Bon =Zone verte» de cet indicateur. Les trois indicateurs 15, 16 et 17 n ayant pas de données en 2007 et 2008, leurs courbes de tendance n ont que deux valeurs. 5

6 Retours usines clients Coût des rebuts et retouches , ,7 1,7 1,8 1,6 Rotation des stocks Temps de défilement ,0 15,0 17,0 19, ,0 28,0 23,0 19,

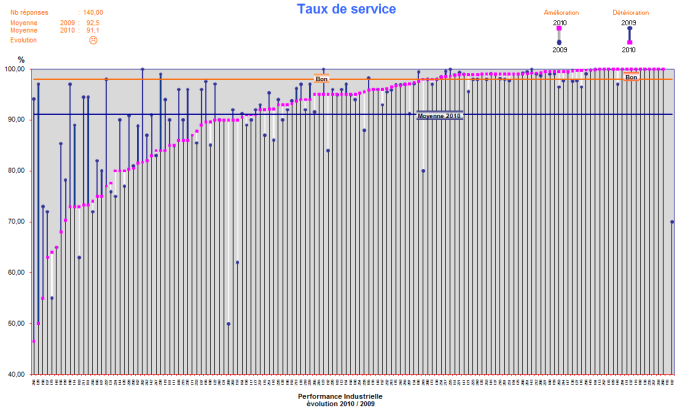

7 Temps de changement de fabrication Taux de service , , Taux de rendement synthétique Chiffre d'affaires K /m² , ,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0,0 3,3 3,1 2,90 2,8 7

8 Nombre de propositions par personne et par an Valeur ajoutée par personne K ,6 2,4 2,3 2, , ,0 CA par personne K ,

9 Taux de fréquence des accidents du travail Taux de gravité des accidents du travail ,70 21,90 21,50 24,5 0,8 0,7 0,6 0,5 0,4 0,72 0,57 0,71 0,6 10 0,3 5 0,2 0,1 0 0, Taux d'absentéisme 4,23 4,23 4,32 4, Dépenses de formation / masse salariale 2,40 2, Pourcentage d'investissements sur 3 ans 4,01 3,6 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0,0 Performance économique environnementale 0,80 0,7 9

10 EVOLUTION DES INDICATEURS DE PERFORMANCES ENTRE 2009 ET 2010 Indicateurs Niveau Bon Moyenne 2009 Moyen ne 2010 Tendance 2009 / 2010 Chiffre d'affaires M 46,8 53,8 hausse effectif pers baisse 1 Retours usines clients p.p.m ,1 335,3 baisse 2 Coût des rebuts et retouches % CA 2 1,7 1,6 baisse 3 Rotation des stocks nombre 20 18,9 19,0 hausse 4 Taux de rendement synthétique % 85 69,6 70,5 stable 5 Chiffre d'affaires par m² K /m2 3,5 2,4 2,8 hausse 6 VA par personne K /pers 75 57,7 66,4 hausse 7 Chiffre d'affaires par personne K /pers ,8 185,6 hausse 8 Temps de défilement Jours 15 21,7 19,2 baisse Temps de changement de 9 fabrication Minutes ,9 118,5 baisse 10 Taux de service % 98 92,4 91,1 baisse Suggestions par personne et par 11 an nombre 10 3,0 3,6 hausse Taux de fréquence des accidents 12 du travail nombre 5 23,3 24,5 hausse Taux de gravité des accidents du 13 travail Nombre 0,2 0,7 0,6 baisse 14 Taux d'absentéisme % 3 4,3 4,6 hausse Dépenses de formation/masse 15 salariale % 4 2,4 2,6 hausse 16 Pourcentage d'investissement % 8 4,0 3,6 baisse Performance économique 17 environnementale % 0,2 0,75 0,65 baisse Notez ici votre tendance Légende Amélioration Dégradation : Stabilité : Sur les 17 indicateurs utilisés, 13 enregistrent une amélioration, mais la marge de progression reste importante notamment en ce qui concerne les indicateurs liés au personnel (suggestions par personne par an, taux de fréquence, taux de gravité). Un effort important doit être mené avec des actions d envergure pour ramener ces indicateurs vers le niveau «Bon». REPARTITION DES ENTREPRISES AUTOUR DU NIVEAU «BON» PAR INDICATEUR 10

11 11

12 Axe des ordonnées : 4 intervalles définis entre les valeurs Mini et Maxi des réponses. Axe des abscisses : nombre des réponses. Barres bleues : nombre des réponses pour cet intervalle. Ligne verte : niveau Bon. Longueur de la zone de graphique est proportionnelle aux nombres des réponses reçues pour l indicateur 12

, mais aussi par rapport au niveau «bon» et par rapport à la moyenne nationale de l indicateur. 13")

13 COURBES DES POSITIONNEMENTS/EVOLUTIONS PAR ENTREPRISE ET PAR INDICATEUR Les courbes suivantes permettent aux entreprises de se positionner les unes par rapport aux autres grâce à leur numéro d identification sur l axe des abscisses (pour respecter l anonymat), mais aussi par rapport au niveau «bon» et par rapport à la moyenne nationale de l indicateur. 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 Deuxième partie L ENQUETE DE PROCESSUS 22

23 L objectif de l enquête de processus est de mettre l éclairage sur le processus d amélioration continue dans les entreprises, de connaître ses origines (éléments déclencheurs) les attentes et objectifs, ainsi que la priorité qu ont donnée les entreprises lors du déploiement de leur démarche Lean. Sur les 133 entreprises interrogées (hors AUTEO), 123 déclarent avoir déployé une démarche Lean, 23 déclarent ne pas l avoir déployée et 8 pas n ont pas répondu. ELEMENTS DECLENCHEURS Le premier indicateur concerne les éléments déclencheurs : (Si vous êtes engagé dans une action Lean, quels ont été les éléments déclencheurs?). Il montre que l origine d une démarche Lean reste les exigences groupes pour les entreprises qui appartiennent à des groupes industriels, en deuxième position viennent les ARIAs avec des répartitions inégales entre les différentes ARIAs. CONSEIL; 7% AUTRES, Non précisé; 30% Eléments déclencheurs ARIA; 20% PRESSE; 1% Groupe; 40% CCI; 3% ATTENTES ET OBJECTIFS Les attentes (niveau de 1 à 5) et les objectifs exprimés montrent une orientation forte dans les entreprises pour l amélioration de la productivité (ressources et surfaces) ainsi que pour la mise en place d une culture Lean. Moyenne niveau attente Moyenne des objectifs fixés par les entreprises (%) Ré-équilibrer la chaîne de soustraitance; Accroître la 2,9 performance de la filière; 3,5 Accroître la performance de l'entreprise; 4,6 Motivation des équipes ; 3,9 De meilleures conditions de travail; 3,4 Installer la culture de l amélioration continue ; 4,3 Amélioration de la qualité; 19,4 Réduction des surfaces de production; 14,3 Gains de productivité interne ; 12,1 Gains de parts de marché dans l automobile ; 14,0 Réduction de délais ; 14,8 23

24 1. Retours usines clients 2. Coût des rebuts et 3. Rotation des stocks 4. Taux de rendement 5. Utilisation des surfaces 6. Valeur ajoutée par 7. Chiffres d'affaires par 8. Temps de défilement 9. Temps du changement de 10. taux de service 11. Suggestions par 12. Accidentalité (taux de 13. Accidentalité (Taux de 14. Absentéisme maladie 15. Dépenses de formation / 17. Performance DEPLOIEMENT DES ELEMENTS LEAN Les éléments mis en place par les entreprises sont orientés terrain et équipes de production (groupes de progrès, accompagnement des équipes). La mise en place de boîte à idées reste un élément sous exploité et nécessite un plus grand effort. Les éléments Lean mises en place par les entreprises Accompagne ment des équipes; 86% Animateur Lean; 70% Accompagne ment du dirigeant; 57% Groupe de progrès; 88% Objectifs d amélioratio n pluriannuels; 80% Boîte à idée; 41% IMPACT DE LA DEMARCHE LEAN SUR LES EVOLUTION DES INDICATEURS L étude comparative des évolutions des indicateurs (2009 / 2010) entre les entreprises qui déclarent avoir mis en place une démarche Lean et celles qui déclarent le contraire montre que les évolutions (pour 12 indicateurs ur 17) sont plus favorables et importantes dans les entreprises qui partiquent le Lean. Même sur les indicateurs en recul, la détérioration est moins importante pour les entreprises qui sont dans le premier cas. 40,00% Comparaison évolution des moyennes des indicateurs de performance Entreprises Lean/ Entreprises Non lean 30,00% 20,00% 10,00% 0,00% évolution moyennes 2009/2010 pour les entreprises Non lean évolution moyennes 2009/2010 pour les entreprises lean -10,00% -20,00% -30,00% 24

25 Troisième partie ANNEXES 25

26 DEFINITION DES INDICATEURS Indicateurs 1. Retours Usines client (p.p.m) Production en Série Production, par lot ou non, de grandes quantités de pièces identiques. Quantité de produits rejetés par les clients sur l année et reconnus comme défectueux par le fournisseur, divisée par la quantité totale de produits livrés sur la même période, multipliée par 1 Million. Production Unitaire / Petite Série Production de pièces unitaires ou petite série de pièces identiques Quantité de produits rejetés par les clients sur l année et reconnus comme défectueux par le fournisseur, divisée par la quantité totale de produits livrés sur la même période, multipliée par Mille. 2. Coût des rebuts et retouches (% CA) 3. Rotation des stocks (nombre) 4. Taux de rendement synthétique (%) Valorisation en coût complet de revient des rebuts et surconsommations matières (hors «chutes techniques»), additionnée au temps passé en retouche multiplié par le taux horaire standard, le tout rapporté au chiffre d affaires hors négoce et multiplié par 100. Chiffre d affaires de l année divisé par la valeur des stocks (matières premières + en-cours ou semi-ouvrés + produits finis) en fin d année (inventaire légal). Tous les stocks appartenant à l entreprise doivent être pris en compte, y compris ceux non situés sur le site industriel (stock consignation chez les clients, magasins extérieurs, etc. ) 1) choisir le ou les équipements le(s) plus stratégique(s) ou représentatif(s) de votre activité principale : capacitaire ou menant (temps de cycle le plus élevé dans des machines en série) ou principal investissement. 2) calculer Quantité de pièces bonnes produites multipliée par le temps de cycle, pièce à pièce, et divisé par le temps d ouverture du site ; le tout multiplié par 100. exemple : Temps d ouverture : du lundi à vendredi = 5X24=120h=432000s Temps de cycle = 60 secondes Pièces bonnes produites : 6500 TRS = (6500X60/ ) X 100=90,27% 5. Utilisation des surfaces (K /m2) 6. Valeur ajoutée par personne (K /pers) Chiffre d affaires de l année de l unité de production, divisé par les surfaces dédiées à cette unité (y compris stockage extérieur et bureaux mais hors Recherche et Développement). Chiffre d affaires hors négoce moins les achats de matières premières, composants et frais généraux usine de l année divisé par l effectif total moyen de l entreprise sur la même période (y compris intérimaires et CDD). 7. Chiffre d'affaires par personne (K /pers) Chiffre d affaires hors négoce et hors vente d outillage spécifique pour l année, divisé par l effectif total moyen de l entreprise sur la même période (y compris intérimaires et CDD). 26

27 8. Temps de défilement (Jours) 9. Temps du changement de fabrication (Minutes) 1) Choisir le produit ou la ligne de produit le(s) plus stratégique(s) représentant la famille la plus consommée ou la plus représentative de votre activité principale. 2) Calculer le Temps que passe le composant, dans le site entre le moment où il est réceptionné et celui où, après transformation, il est expédié chez le client sous forme de produit fini. A défaut, somme des stocks physiques, pour ce composant (inclus ; en-cours et produits finis) multiplié par le temps de cycle le plus élevé dans le processus que suit ce composant. Exemple : Stock : 6500 pièces Temps cycle maxi : 60 secondes Temps de défilement =6500*60/3600=108,3 h=4,51 jours 1) Choisir le processus goulot ou celui mis en œuvre pour le flux de produits majeurs 2) Mesurer le Temps écoulé entre le dernier produit bon d une série et le premier produit bon de la série suivante aux conditions nominales. Temps que passe une commande dans le site entre sa réception et son expédition chez le client sous forme de produit fin. (inclus, préparation, ordonnancement, emballage et stockage avant expédition) Temps moyen mesuré entre la fin de la production d une commande (contrôle et emballage compris) et le démarrage de la production de la commande suivante. (inclus temps de rangement et de préparation de la zone de travail) 10. taux de service (%) 11. Suggestions par personne par an (nombre) 12. Taux de fréquence (TF1) (nombre) Nombre de lignes de commandes clients livrées dans les délais, selon la quantité, la qualité et les références demandées sur l année, divisé par le nombre total de lignes livrées sur cette même période. Nombre de propositions réalisées ou en-cours de mise en place sur l année divisé par l effectif total moyen de l entreprise sur la même période (y compris intérimaires et CDD, personnels ateliers et administratifs). (inclus les suggestions issues des chantiers d amélioration, des campagnes de sensibilisation etc ) Nombre d accidents avec arrêt de travail supérieur à un jour, survenus au cours d'une période de 12 mois révolus, par million d'heures de travail. Taux de fréquence = (nombre d accidents avec arrêt X ) / nombre d heures travaillées (Inclus les CDD et les intérimaires) 13.Taux de gravité (Nombre) Nombre de journées indemnisées, suite à accident de travail, c'est à dire le nombre de journées perdues par incapacité temporaire, survenus au cours d'une période de 12 mois révolus, pour heures travaillées Taux de gravité = (nombre de jours indemnisés X 100) / nombre d heures travaillées (Inclus les CDD et les intérimaires) 27

28 14. Absentéisme maladie agents (%) Nombre total d heures d absences subies : Maladies (d une durée inférieure à 3 mois), accidents du travail (hors congés de maternité), divisé par le nombre d heures de présence théorique multiplié par Dépenses de formation / masse salariale (%) Montant total annuel des dépenses de prestations de formation (internes et externes) divisé par la masse salariale totale multiplié par 100. (Inclus cotisation organisme collecteur de la taxe de formation, les heures payées durant la formation, les DIF) 16. Pourcentage d'investissements sur 3 ans (%) 17. Performance économique environnementale (%) Montant de l investissement des trois dernières années rapporté au chiffre d affaires des trois années multiplié par 100. Quotient : (Coût global annuel de traitement des déchets (euros) /Chiffre d affaires annuel (euros)) X 100 Coût global annuel de traitement des déchets: coûts externes hors investissements, hors matières valorisées et hors coûts internes de valorisation (main d œuvre notamment). Coûts externes : prestations (ex : locations de bennes, enlèvement, traitement,..), taxes (TGAP, Ademe, Agence de l eau ) dont déductions de taxes, Consommables (eau, produits de traitements, granulés absorbants, gants ). Chiffre d affaires annuel, dont vente de déchets. 28

29 DEFINITION DES METIERS 1-Transformation des plastiques et des caoutchoucs 2-Forge et Fonderie 3-Usine, décolletage, visserie, boulonnerie 4-Assemblage 5-industrie électrique et électronique 6-Découpage et emboutissage, transformation du fil et du tube 7- Autres (préciser lequel) 29

1985 / 2009 : 25 ANS DE CONCOURS DU CREDIT-BAIL AU FINANCEMENT DE L IMMOBILIER D ENTREPRISE

1985 / 2009 : 25 ANS DE CONCOURS DU CREDIT-BAIL AU FINANCEMENT DE L IMMOBILIER D ENTREPRISE 2 1985 / 2009 : 25 ans de concours du crédit-bail au financement de l d entreprise* 1.Introduction : le crédit-bail,

1985 / 2009 : 25 ANS DE CONCOURS DU CREDIT-BAIL AU FINANCEMENT DE L IMMOBILIER D ENTREPRISE 2 1985 / 2009 : 25 ans de concours du crédit-bail au financement de l d entreprise* 1.Introduction : le crédit-bail,

Magisoft. Progiciel de gestion intégré modulaire (Gestion de Production Gestion Commerciale CRM) Gestion de Production

Gestion de Production") Progiciel de gestion intégré modulaire Gestion de Production Fichiers Permanents Définition des : - familles et sous familles articles, familles et sous familles clients. - Produits finis, semi-finis,

Progiciel de gestion intégré modulaire Gestion de Production Fichiers Permanents Définition des : - familles et sous familles articles, familles et sous familles clients. - Produits finis, semi-finis,

Resp employeur 30.11.09 CDOS 57 LA FORMATION PROFESSIONNELLE. Chapitre 8 de la CCNS

LA FORMATION PROFESSIONNELLE Chapitre 8 de la CCNS PART DES COTISATIONS «FORMATION» DANS LES CHARGES PATRONALES ( STRUCTURE DE MOINS DE 10 SALARIÉS) TYPE POURCENTAGE DE LA MASSE SALARIALE Organisme Paritaire

LA FORMATION PROFESSIONNELLE Chapitre 8 de la CCNS PART DES COTISATIONS «FORMATION» DANS LES CHARGES PATRONALES ( STRUCTURE DE MOINS DE 10 SALARIÉS) TYPE POURCENTAGE DE LA MASSE SALARIALE Organisme Paritaire

CAP Serrurier-métallier REFERENTIEL D ACTIVITES PROFESSIONNELLES PRESENTATION DES ACTIVITES ET TACHES

REFERENTIEL D ACTIVITES PROFESSIONNELLES PRESENTATION DES ACTIVITES ET TACHES ACTIVITES : TACHES 1 - Prendre connaissance des documents, des consignes écrites et orales. 2 - Relever des cotes pour l'exécution

REFERENTIEL D ACTIVITES PROFESSIONNELLES PRESENTATION DES ACTIVITES ET TACHES ACTIVITES : TACHES 1 - Prendre connaissance des documents, des consignes écrites et orales. 2 - Relever des cotes pour l'exécution

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

QUESTIONNAIRE DE PRE-AUDIT. Rubrique n 1 : Présentation de l entreprise

QUESTIONNAIRE DE PRE-AUDIT MISE A NIVEAU DE L ENTREPRISE PAR LE GENIE INDUSTRIEL Pré-audit réalisé le... Rédacteur(s). Rubrique n 1 : Présentation de l entreprise Renseignements généraux - Identité de

QUESTIONNAIRE DE PRE-AUDIT MISE A NIVEAU DE L ENTREPRISE PAR LE GENIE INDUSTRIEL Pré-audit réalisé le... Rédacteur(s). Rubrique n 1 : Présentation de l entreprise Renseignements généraux - Identité de

ENQUETE DE BRANCHE Prothésistes dentaires

ENQUETE DE BRANCHE Prothésistes dentaires Données 2012 Institut I+C 11 rue Christophe Colomb - 75008 Paris Tél.: 33 (0)1 47 20 30 33 http://www.iplusc.com Octobre 2013 1/52 UNIVERS ETUDIE ET RAPPELS METHODOLOGIQUES

ENQUETE DE BRANCHE Prothésistes dentaires Données 2012 Institut I+C 11 rue Christophe Colomb - 75008 Paris Tél.: 33 (0)1 47 20 30 33 http://www.iplusc.com Octobre 2013 1/52 UNIVERS ETUDIE ET RAPPELS METHODOLOGIQUES

LE LEAN MANUFACTURING

LE LEAN MANUFACTURING LEAN signifie littéralement : «maigre», «sans gras». On le traduit parfois par «gestion sans gaspillage» ou par «au plus juste». LEAN est un qualificatif donné par une équipe de chercheurs

LE LEAN MANUFACTURING LEAN signifie littéralement : «maigre», «sans gras». On le traduit parfois par «gestion sans gaspillage» ou par «au plus juste». LEAN est un qualificatif donné par une équipe de chercheurs

Dispositif expérimental en matière de Responsabilité Sociétale des Entreprises NANTES METROPOLE

Dispositif expérimental en matière de Responsabilité Sociétale des Entreprises NANTES METROPOLE Les Journées de l Achat Responsable LYON 5 novembre 2013 Florent SOLIER Directeur de la Commande Publique

Dispositif expérimental en matière de Responsabilité Sociétale des Entreprises NANTES METROPOLE Les Journées de l Achat Responsable LYON 5 novembre 2013 Florent SOLIER Directeur de la Commande Publique

Tableau 7: Emissions polluantes scénario «futur avec projet 2014»

Projet d ensemble commercial Ametzondo Tableau 7: Emissions polluantes scénario «futur avec projet 2014» Remarques : Aucune émission ne sera prise en compte sur le parking pour un fonctionnement dominical.

Projet d ensemble commercial Ametzondo Tableau 7: Emissions polluantes scénario «futur avec projet 2014» Remarques : Aucune émission ne sera prise en compte sur le parking pour un fonctionnement dominical.

Présentation du Programme PHARE. Direction générale de l offre de soins - DGOS

Présentation du Programme PHARE Les achats hospitaliers, levier majeur de performance pour les établissements Achats hospitaliers : 18 Milliards d euros en 2009 Non médicaux 42% Achats Hospitaliers Médicaux

Présentation du Programme PHARE Les achats hospitaliers, levier majeur de performance pour les établissements Achats hospitaliers : 18 Milliards d euros en 2009 Non médicaux 42% Achats Hospitaliers Médicaux

Les pourcentages. Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t.

Les pourcentages I Définition : Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t. Exemple : Ecrire sous forme décimale les taux de

Les pourcentages I Définition : Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t. Exemple : Ecrire sous forme décimale les taux de

Une implantation nationale Grâce à un réseau de 3 agences (Caen, Tours, Lyon), vous bénéficiez ou conservez un interlocuteur de proximité.

, vous bénéficiez ou conservez un interlocuteur de proximité.") Logiciel de Gestion DL NÉGOCE Le spécialiste du Négoce Une expérience de plus 20 ans DL NÉGOCE, forte d une expérience de plus de 20 ans (issue des sociétés historiques du groupe), a conçu et développé

Logiciel de Gestion DL NÉGOCE Le spécialiste du Négoce Une expérience de plus 20 ans DL NÉGOCE, forte d une expérience de plus de 20 ans (issue des sociétés historiques du groupe), a conçu et développé

Magisoft CRM. L intelligence Software. Progiciels de gestion pour l industrie

CRM ZA LA LAYE 12 Rue de Truchebenate 01100 ARBENT Tél : +33 (0)4.74.81.22.20 Fax : +33 (0)4.74.73.08.99 contact@cerai.fr Www.cerai.fr Magisoft L intelligence Software Progiciels de gestion pour l industrie

CRM ZA LA LAYE 12 Rue de Truchebenate 01100 ARBENT Tél : +33 (0)4.74.81.22.20 Fax : +33 (0)4.74.73.08.99 contact@cerai.fr Www.cerai.fr Magisoft L intelligence Software Progiciels de gestion pour l industrie

Gestion commerciale. Une réponse fonctionnelle quel que soit votre secteur d activité

Gestion commerciale La rentabilité d une entreprise passe par l augmentation du chiffre d affaires et la maîtrise des coûts de gestion. Avec Sage 100 Gestion Commerciale, vous contrôlez votre activité

Gestion commerciale La rentabilité d une entreprise passe par l augmentation du chiffre d affaires et la maîtrise des coûts de gestion. Avec Sage 100 Gestion Commerciale, vous contrôlez votre activité

LANCEMENT DE LA PLATEFORME DE LA FILIERE AUTOMOBILE

LANCEMENT DE LA PLATEFORME DE LA FILIERE AUTOMOBILE Automobile Club de France, mardi 9 juin 2009 09/06/09 Une évolution majeure de la relation clients-fournisseurs dans la filière automobile française

LANCEMENT DE LA PLATEFORME DE LA FILIERE AUTOMOBILE Automobile Club de France, mardi 9 juin 2009 09/06/09 Une évolution majeure de la relation clients-fournisseurs dans la filière automobile française

L Emballage: Sourcing Stratégique. Badreddine NAOUAR Consultant Indépendant en Achat

L Emballage: Sourcing Stratégique Badreddine NAOUAR Consultant Indépendant en Achat Sommaire L emballage Définition Fonction de l emballage L utilisation de l emballage Sourcing Stratégique Les Productivités

L Emballage: Sourcing Stratégique Badreddine NAOUAR Consultant Indépendant en Achat Sommaire L emballage Définition Fonction de l emballage L utilisation de l emballage Sourcing Stratégique Les Productivités

VISUAL GESATEL. La gestion commerciale n a jamais été aussi facile!

La gestion commerciale n a jamais été aussi facile! LES AVANTAGES Transformation de tous vos documents au format PDF, HTML, WORD, EXCEL. Envoi direct de tous vos documents via Internet. Récupérez sans

La gestion commerciale n a jamais été aussi facile! LES AVANTAGES Transformation de tous vos documents au format PDF, HTML, WORD, EXCEL. Envoi direct de tous vos documents via Internet. Récupérez sans

Leçon 10. Procédures d inventaire et valorisation des stocks

CANEGE Leçon 10 Procédures d inventaire et valorisation des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable : d'appréhender les différentes techniques de valorisation des stocks et

CANEGE Leçon 10 Procédures d inventaire et valorisation des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable : d'appréhender les différentes techniques de valorisation des stocks et

COMPETITIVITE ENERGETIQUE DES PMI AGRO ALIMENTAIRES Déclencher l action par la formation de 1000 dirigeants

COMPETITIVITE ENERGETIQUE DES PMI AGRO ALIMENTAIRES Déclencher l action par la formation de 1000 dirigeants Okavango energy 18 rue Gounod 92210 Saint-Cloud contact@okavango-energy.com tel : 09 81 02 95

COMPETITIVITE ENERGETIQUE DES PMI AGRO ALIMENTAIRES Déclencher l action par la formation de 1000 dirigeants Okavango energy 18 rue Gounod 92210 Saint-Cloud contact@okavango-energy.com tel : 09 81 02 95

OTT Observatoire du Travail Temporaire. L intérim dans le secteur du BTP

L intérim dans le secteur du BTP Septembre 2005 Sommaire Introduction page 3 I Données de cadrage du secteur du BTP page 4 A) Evolution du nombre de intérimaires et du taux de recours à l intérim pages

L intérim dans le secteur du BTP Septembre 2005 Sommaire Introduction page 3 I Données de cadrage du secteur du BTP page 4 A) Evolution du nombre de intérimaires et du taux de recours à l intérim pages

La collecte des papiers de bureau

Développement durable La collecte des papiers de bureau 1 LE SIVOM DU BAS-BUGEY Compétences La collecte des ordures ménagères La collecte sélective 3 déchetteries : Belley, Culoz et Virieu le Grand Quai

Développement durable La collecte des papiers de bureau 1 LE SIVOM DU BAS-BUGEY Compétences La collecte des ordures ménagères La collecte sélective 3 déchetteries : Belley, Culoz et Virieu le Grand Quai

ENQUÊTE DE BRANCHE Prévention - Sécurité

Observatoire des Métiers de la Prévention et de la Sécurité ENQUÊTE DE BRANCHE Prévention - Sécurité Données 2012 Institut I+C 11 rue Christophe Colomb - 75008 Paris Tél.: 33 (0)1 47 20 30 33 http://www.iplusc.com

Observatoire des Métiers de la Prévention et de la Sécurité ENQUÊTE DE BRANCHE Prévention - Sécurité Données 2012 Institut I+C 11 rue Christophe Colomb - 75008 Paris Tél.: 33 (0)1 47 20 30 33 http://www.iplusc.com

Magisoft. Gestion commerciale. L intelligence Software. Progiciels de gestion pour l industrie

ZA LA LAYE 12 Rue de Truchebenate 01100 ARBENT Tél : +33 (0)4.74.81.22.20 Fax : +33 (0)4.74.73.08.99 contact@cerai.fr Www.cerai.fr Gestion commerciale Magisoft L intelligence Software Progiciels de gestion

ZA LA LAYE 12 Rue de Truchebenate 01100 ARBENT Tél : +33 (0)4.74.81.22.20 Fax : +33 (0)4.74.73.08.99 contact@cerai.fr Www.cerai.fr Gestion commerciale Magisoft L intelligence Software Progiciels de gestion

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

QUESTIONNAIRE D ASSURANCE RESPONSABILITE CIVILE DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

QUESTIONNAIRE D ASSURANCE RESPONSABILITE CIVILE DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES PROPOSANT : Code client.. Nom ou raison sociale Adresse du siège social (localisation).. Ville. Téléphone..

QUESTIONNAIRE D ASSURANCE RESPONSABILITE CIVILE DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES PROPOSANT : Code client.. Nom ou raison sociale Adresse du siège social (localisation).. Ville. Téléphone..

Evolution de la fréquence des sinistres 2002-2011 en assurance RC automobile

Evolution de la fréquence des sinistres 2002-2011 en assurance RC automobile Contenu 1. Nombre de sinistres en RC tourisme et affaires... 2 Fréquence des sinistres en RC tourisme et affaires... 2 Fréquence

Evolution de la fréquence des sinistres 2002-2011 en assurance RC automobile Contenu 1. Nombre de sinistres en RC tourisme et affaires... 2 Fréquence des sinistres en RC tourisme et affaires... 2 Fréquence

ENQUÊTE DE BRANCHE Prévention - Sécurité

Observatoire des Métiers de la Prévention et de la Sécurité ENQUÊTE DE BRANCHE Prévention - Sécurité Données 2013 Version définitive Institut I+C 11 rue Christophe Colomb - 75008 Paris Tél.: 33 (0)1 47

Observatoire des Métiers de la Prévention et de la Sécurité ENQUÊTE DE BRANCHE Prévention - Sécurité Données 2013 Version définitive Institut I+C 11 rue Christophe Colomb - 75008 Paris Tél.: 33 (0)1 47

Le logiciel de gestion intégré conçu pour les Promoteurs Immobilier

Le logiciel de gestion intégré conçu pour les Promoteurs Immobilier Solution globale et intégrée qui couvre l'ensemble des principaux aspects de la gestion des projets immobiliers. Depuis l'étude d'une

Le logiciel de gestion intégré conçu pour les Promoteurs Immobilier Solution globale et intégrée qui couvre l'ensemble des principaux aspects de la gestion des projets immobiliers. Depuis l'étude d'une

1- Résultats généraux Consommations moyennes pour l ensemble des voitures particulières * Unité : litre/100 km

CONSOMMATIONS DE CARBURANTS DES VOITURES PARTICULIERES EN FRANCE 1988-2005 Direction Générale de l'énergie et des Matières Premières Observatoire de l économie de l énergie et des matières premières Observatoire

CONSOMMATIONS DE CARBURANTS DES VOITURES PARTICULIERES EN FRANCE 1988-2005 Direction Générale de l'énergie et des Matières Premières Observatoire de l économie de l énergie et des matières premières Observatoire

GESTION LOGISTIQUE GESTION COMMERCIALE GESTION DE PRODUCTION

GESTION LOGISTIQUE GESTION COMMERCIALE GESTION DE PRODUCTION Votre contact : Pierre Larchères 06 30 35 96 46 18, rue de la Semm - 68000 COLMAR p.larcheres@agelis.fr PRESENTATION GENERALE LES PROGICIELS

GESTION LOGISTIQUE GESTION COMMERCIALE GESTION DE PRODUCTION Votre contact : Pierre Larchères 06 30 35 96 46 18, rue de la Semm - 68000 COLMAR p.larcheres@agelis.fr PRESENTATION GENERALE LES PROGICIELS

N O R D - P A S D E C A L A I S

NORD-PAS DE CALAIS NORD-PAS DE CALAIS Ensemble pour une éco-rénovation responsable de notre habitat Avant-propos Dans une région où le poids du parc de logements anciens publics et privés prédomine, l

NORD-PAS DE CALAIS NORD-PAS DE CALAIS Ensemble pour une éco-rénovation responsable de notre habitat Avant-propos Dans une région où le poids du parc de logements anciens publics et privés prédomine, l

Réforme de la formation professionnelle

MEDEF Social mars 2015 Réforme de la formation professionnelle Compétitivité Mobilité Employabilité Edito En 2030, près de 30 % de nos métiers auront évolué. Pour relever ce défi, la formation des femmes

MEDEF Social mars 2015 Réforme de la formation professionnelle Compétitivité Mobilité Employabilité Edito En 2030, près de 30 % de nos métiers auront évolué. Pour relever ce défi, la formation des femmes

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Les coûts en ligne de compte

Bac pro EDPI Les coûts en ligne de compte Stéphane Gaston [1] L étude des coûts de fabrication est souvent délaissée, même en lycée professionnel. Elle demande pourtant méthode et rigueur. Voici donc une

Bac pro EDPI Les coûts en ligne de compte Stéphane Gaston [1] L étude des coûts de fabrication est souvent délaissée, même en lycée professionnel. Elle demande pourtant méthode et rigueur. Voici donc une

Détention des crédits : que nous enseignent les évolutions récentes?

1 Numéro 200, juin 2013 Détention des crédits : que nous enseignent les évolutions récentes? I) Un taux de détention en baisse La détention au plus bas historique A la fin de l année 2012, seulement 48,6%

1 Numéro 200, juin 2013 Détention des crédits : que nous enseignent les évolutions récentes? I) Un taux de détention en baisse La détention au plus bas historique A la fin de l année 2012, seulement 48,6%

COMPTABILITÉ DE GESTION

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

Exposé d étude : Sage 100 gestion commerciale

Exposé d étude : Sage 100 gestion commerciale Présenté par : Demb Cheickysoul 1 INTRODUCTION Parfaitement adapté à l organisation de l entreprise par sa puissance de paramétrage, Sage 100 Gestion Commerciale

Exposé d étude : Sage 100 gestion commerciale Présenté par : Demb Cheickysoul 1 INTRODUCTION Parfaitement adapté à l organisation de l entreprise par sa puissance de paramétrage, Sage 100 Gestion Commerciale

Un rayonnement transfrontalier Des rencontres d affaires utiles entre décideurs et donneurs d ordres JTELEC, le rendez-vous de toutes les énergies

www.fistexpo.com Un rayonnement transfrontalier Plus de 14 % des exposants et 15 % des visiteurs sont internationaux. Près de 40 entreprises et délégations commerciales originaires de différents pays européens

www.fistexpo.com Un rayonnement transfrontalier Plus de 14 % des exposants et 15 % des visiteurs sont internationaux. Près de 40 entreprises et délégations commerciales originaires de différents pays européens

LES COUTS PARTIELS...

Sommaire LES COUTS PARTIELS... 2 EXERCICE 1... 2 EXERCICE 2... 2 EXERCICE 3... 2 EXERCICE 4... 3 EXERCICE 5... 3 LES COUTS COMPLETS... 5 EXERCICE 1... 5 EXERCICE 2... 6 EXERCICE 3... 7 EXERCICE 4... 10

Sommaire LES COUTS PARTIELS... 2 EXERCICE 1... 2 EXERCICE 2... 2 EXERCICE 3... 2 EXERCICE 4... 3 EXERCICE 5... 3 LES COUTS COMPLETS... 5 EXERCICE 1... 5 EXERCICE 2... 6 EXERCICE 3... 7 EXERCICE 4... 10

observatoire du Transport Sanitaire 2014 kpmg.fr

observatoire du Transport Sanitaire 2014 kpmg.fr Edito Marc Basset, Associé, Responsable du secteur Transport sanitaire C est avec un grand plaisir que nous vous présentons l Observatoire du Transport

observatoire du Transport Sanitaire 2014 kpmg.fr Edito Marc Basset, Associé, Responsable du secteur Transport sanitaire C est avec un grand plaisir que nous vous présentons l Observatoire du Transport

LE COMMERCE DE DÉTAIL EN RÉGION NORD-PAS DE CALAIS Situation et Perspectives AVRIL 2015

LE COMMERCE DE DÉTAIL EN RÉGION NORD-PAS DE CALAIS Situation et Perspectives AVRIL 2015 LES ÉTABLISSEMENTS 31 748 COMMERCES EN REGION LE COMMERCE DE DÉTAIL, REPRÉSENTE 1/3 DES ÉTABLISSEMENTS DE LA RÉGION

LE COMMERCE DE DÉTAIL EN RÉGION NORD-PAS DE CALAIS Situation et Perspectives AVRIL 2015 LES ÉTABLISSEMENTS 31 748 COMMERCES EN REGION LE COMMERCE DE DÉTAIL, REPRÉSENTE 1/3 DES ÉTABLISSEMENTS DE LA RÉGION

La nouvelle planification de l échantillonnage

La nouvelle planification de l échantillonnage Pierre-Arnaud Pendoli Division Sondages Plan de la présentation Rappel sur le Recensement de la population (RP) en continu Description de la base de sondage

La nouvelle planification de l échantillonnage Pierre-Arnaud Pendoli Division Sondages Plan de la présentation Rappel sur le Recensement de la population (RP) en continu Description de la base de sondage

Quelles sont les principales formules utiles pour l étude de cas de vente?

Quelles sont les principales formules utiles pour l étude de cas de vente? Approvisionnement et gestion des stocks : des quantités vendues dans un Du stock initial, final et des livraisons, des commandes

Quelles sont les principales formules utiles pour l étude de cas de vente? Approvisionnement et gestion des stocks : des quantités vendues dans un Du stock initial, final et des livraisons, des commandes

Elaboration et Suivi des Budgets

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Présentation à l Institut canadien de la retraite et des avantages sociaux. Selon Wikipédia

Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2012, une œuvre de science-fiction? Présentation à l Institut canadien de la retraite et des avantages sociaux Georges Langis Actuaire

Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2012, une œuvre de science-fiction? Présentation à l Institut canadien de la retraite et des avantages sociaux Georges Langis Actuaire

1. Logiciel ERP pour les PME d ici... 3 2. Technologies Microsoft... 4 3. Modules disponibles... 5 3.1. Finance... 5 3.2. Analyses & BI... 6 3.3.

1. Logiciel ERP pour les PME d ici... 3 2. Technologies Microsoft... 4 3. Modules disponibles... 5 3.1. Finance... 5 3.2. Analyses & BI... 6 3.3. Vente et marketing... 7 3.3.1. Gestion de la relation Client

1. Logiciel ERP pour les PME d ici... 3 2. Technologies Microsoft... 4 3. Modules disponibles... 5 3.1. Finance... 5 3.2. Analyses & BI... 6 3.3. Vente et marketing... 7 3.3.1. Gestion de la relation Client

Module 02 - Leçon 04 : Evaluation des stocks

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

Coût de fabrication ou d achat. Calcul des besoins Management Industriel et Logistique (4) (2) (1) (2)

(2) (1) (2)") Etude de cas 1 : La société Lebreton fabrique un produit A dont la nomenclature est la suivante (les chiffres entre parenthèses indiquent le nombre de composants dans un composé de niveau immédiatement

Etude de cas 1 : La société Lebreton fabrique un produit A dont la nomenclature est la suivante (les chiffres entre parenthèses indiquent le nombre de composants dans un composé de niveau immédiatement

NORD PAS DE CALAIS LORRAINE BELGIQUE

NAMUR - BELGIQUE Du 27 au 28 novembre 2013 À l initiative de Total Développement Régional, CCI International Nord de France organise, en partenariat avec CCI International Lorraine et AGORIA (Fédération

NAMUR - BELGIQUE Du 27 au 28 novembre 2013 À l initiative de Total Développement Régional, CCI International Nord de France organise, en partenariat avec CCI International Lorraine et AGORIA (Fédération

S informer sur. Les obligations

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

AMÉLIORATION. des Performances des PME par le Lean EN CHAMPAGNE-ARDENNE CAAP. pme. lean PME : améliorez vos performances, réagissez face à la crise!

AMÉLIORATION des Performances des PME par le Lean EN CHAMPAGNE-ARDENNE CAAP lean PME : améliorez vos performances, réagissez face à la crise! CAAP lean répond aux besoins de votre entreprise! gagnez en

AMÉLIORATION des Performances des PME par le Lean EN CHAMPAGNE-ARDENNE CAAP lean PME : améliorez vos performances, réagissez face à la crise! CAAP lean répond aux besoins de votre entreprise! gagnez en

Les quatre chantiers :

Tweet Voir aussi : Les programmes de performance, La méthode Kaizen, Le Lean en 10 points. Le Lean est une démarche systématique dont l'objectif est d'éliminer toutes les sources de gaspillages dans les

Tweet Voir aussi : Les programmes de performance, La méthode Kaizen, Le Lean en 10 points. Le Lean est une démarche systématique dont l'objectif est d'éliminer toutes les sources de gaspillages dans les

Découpe fonctionnelle Gestion commerciale Sage 30, 100 et Start

Découpe fonctionnelle Gestion commerciale Sage 30, 100 et Start Commentaire : en bleu les nouveautés Vi7.50. Gestion des ventes / Facturation clients Gestion des factures électroniques (Emission uniquement)

Découpe fonctionnelle Gestion commerciale Sage 30, 100 et Start Commentaire : en bleu les nouveautés Vi7.50. Gestion des ventes / Facturation clients Gestion des factures électroniques (Emission uniquement)

Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Résultat net pénalisé par la faiblesse de l activité") Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

La formation professionnelle continue en 2013

La formation professionnelle continue en 2013 UNIFORMATION : OPCA de l économie sociale La contribution «Formation» Les dispositifs de la formation professionnelle continue : Financement du plan de formation

La formation professionnelle continue en 2013 UNIFORMATION : OPCA de l économie sociale La contribution «Formation» Les dispositifs de la formation professionnelle continue : Financement du plan de formation

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Evolution de la fréquence des sinistres 2003-2012 en assurance RC automobile

Evolution de la fréquence des sinistres 2003-2012 en assurance RC automobile Contenu 1. Nombre de sinistres en RC tourisme et affaires... 2 Fréquence des sinistres en RC tourisme et affaires... 2 Fréquence

Evolution de la fréquence des sinistres 2003-2012 en assurance RC automobile Contenu 1. Nombre de sinistres en RC tourisme et affaires... 2 Fréquence des sinistres en RC tourisme et affaires... 2 Fréquence

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

PROGRAMME AEC COMPTABILITÉ FINANCIÈRE INFORMATISÉE

PROGRAMME AEC COMPTABILITÉ FINANCIÈRE INFORMATISÉE Numéro Liste de compétences - cours Introduction aux mathématiques comptables et financières Utiliser à des fins de gestion des méthodes statistiques

PROGRAMME AEC COMPTABILITÉ FINANCIÈRE INFORMATISÉE Numéro Liste de compétences - cours Introduction aux mathématiques comptables et financières Utiliser à des fins de gestion des méthodes statistiques

Cegid Business Place Produflex

CegidBusinessPlaceIndustrie Cegid Business Place Produflex Produflex GRC Gestion Commerciale Gestion de Production SAV Isoflex SGDT Paie GRH EDI SCM Comptabilité Finance Gérez en toute fluidité l ensemble

CegidBusinessPlaceIndustrie Cegid Business Place Produflex Produflex GRC Gestion Commerciale Gestion de Production SAV Isoflex SGDT Paie GRH EDI SCM Comptabilité Finance Gérez en toute fluidité l ensemble

Livret de l évaluateur : Calcul niveau 2

Livret de l évaluateur : Calcul niveau 2 Ce livret de l évaluateur se divise en deux sections. La première section comprend : des instructions à l intention de l évaluateur sur la façon d administrer le

Livret de l évaluateur : Calcul niveau 2 Ce livret de l évaluateur se divise en deux sections. La première section comprend : des instructions à l intention de l évaluateur sur la façon d administrer le

TPM Totale Productive Maintenance

T.P.M ou Topo Maintenance Méthodes de maintenance TPM Totale Productive Maintenance 1 T.P.M ou Topo Maintenance 1. CONTEXTE GENERAL La TPM (de l anglais Total Productive Maintenance) est un système global

T.P.M ou Topo Maintenance Méthodes de maintenance TPM Totale Productive Maintenance 1 T.P.M ou Topo Maintenance 1. CONTEXTE GENERAL La TPM (de l anglais Total Productive Maintenance) est un système global

Module 02 - Leçon 02 : Classification des charges et des produits

Module 02 - Leçon 02 : Classification des charges et des produits En comptabilité générale les charges et les produits sont classés par nature (par exemple pour les charges : 60 Achat, 61 Services extérieurs,

Module 02 - Leçon 02 : Classification des charges et des produits En comptabilité générale les charges et les produits sont classés par nature (par exemple pour les charges : 60 Achat, 61 Services extérieurs,

Fiche descriptive d activités

Fiche descriptive d activités Fiche descriptive d activités (FDA) La fiche descriptive d activités (FDA) dresse la liste de l ensemble des activités, recensées lors d enquêtes, exercées par des titulaires

Fiche descriptive d activités Fiche descriptive d activités (FDA) La fiche descriptive d activités (FDA) dresse la liste de l ensemble des activités, recensées lors d enquêtes, exercées par des titulaires

1 Qu appelle-t-on «marge»? Résumé

1 Qu appelle-t-on «marge»? Résumé Il convient tout d abord de s entendre sur le vocabulaire et de s assurer que l on parle de la même chose. Le terme «marge» est ambigu. Couramment utilisé dans le langage

1 Qu appelle-t-on «marge»? Résumé Il convient tout d abord de s entendre sur le vocabulaire et de s assurer que l on parle de la même chose. Le terme «marge» est ambigu. Couramment utilisé dans le langage

La prévention : caractéristique du positionnement de la Mutualité Française sur l ensemble de son offre

La prévention : caractéristique du positionnement de la Mutualité Française sur l ensemble de son offre Avril 2011 La longue expérience de la Mutualité Française dans la mise en œuvre d actions de prévention,

La prévention : caractéristique du positionnement de la Mutualité Française sur l ensemble de son offre Avril 2011 La longue expérience de la Mutualité Française dans la mise en œuvre d actions de prévention,

Séance 4. Gestion de la capacité. Gestion des opérations et de la logistique 4-530-03

Gestion des opérations et de la logistique Séance 4 4-530-03 Gestion de la capacité Points importants présentés au dernier cours Les principaux types d aménagement Étude du travail et l amélioration des

Gestion des opérations et de la logistique Séance 4 4-530-03 Gestion de la capacité Points importants présentés au dernier cours Les principaux types d aménagement Étude du travail et l amélioration des

Notice d utilisation de la : Pro-Ject Debut & Debut Phono SB

Notice d utilisation de la : Pro-Ject Debut & Debut Phono SB 11 14 11 22 2 1 3 16 17 6 15 1 4 5 8 7 9 20 21 17 9a 3a 25 33 45/78 SPEED 24 10 11 13 12 2 PRO-JECT DEBUT/DEBUT PHONO SB Descriptif du produit

Notice d utilisation de la : Pro-Ject Debut & Debut Phono SB 11 14 11 22 2 1 3 16 17 6 15 1 4 5 8 7 9 20 21 17 9a 3a 25 33 45/78 SPEED 24 10 11 13 12 2 PRO-JECT DEBUT/DEBUT PHONO SB Descriptif du produit

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S)

CREATEUR(S)") DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

Samuel Bassetto 04/2010

Industrialisation Lean manufacturing 4.2 Réalisé avec V. FIGENWALD - SIEMENS Samuel Bassetto 04/2010 Plan de la partie 2 : Vers une production Lean 1. Valeur Ajoutée et Gaspillages Muda walk 2. Temps de

Industrialisation Lean manufacturing 4.2 Réalisé avec V. FIGENWALD - SIEMENS Samuel Bassetto 04/2010 Plan de la partie 2 : Vers une production Lean 1. Valeur Ajoutée et Gaspillages Muda walk 2. Temps de

FORMATION INTERNE DÉPENSES IMPUTABLES

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

BBC Conseil Votre solution de coaching LEAN

BBC Conseil Votre solution de coaching LEAN Version 1 BBC Conseil 1 / 18 Plan de la présentation Présentation rapide du Lean Management 1. Le Lean est une démarche à long terme avec des résultats rapides.

BBC Conseil Votre solution de coaching LEAN Version 1 BBC Conseil 1 / 18 Plan de la présentation Présentation rapide du Lean Management 1. Le Lean est une démarche à long terme avec des résultats rapides.

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Le Contrat à Durée Déterminée d Insertion (CDDI)

") Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

GUIDE PRATIQUE déplacements professionnels temporaires en France et à l étranger

GUIDE PRATIQUE déplacements professionnels temporaires en France et à l étranger SOMMAIRE GUIDE PRATIQUE déplacements professionnels temporaires en France et à l étranger o o o o o o o o o o o o

GUIDE PRATIQUE déplacements professionnels temporaires en France et à l étranger SOMMAIRE GUIDE PRATIQUE déplacements professionnels temporaires en France et à l étranger o o o o o o o o o o o o

ET LA DÉLIVRANCE DU CERTIFICAT

RÉFÉRENTIEL POUR L'ATTRIBUTION ET LE SUIVI D'UNE QUALIFICATION PROFESSIONNELLE D'ENTREPRISE ET LA DÉLIVRANCE DU CERTIFICAT Date d'application : 29 octobre 2014 DOCUMENT QUALIBAT 005 VERSION 06 OCTOBRE

RÉFÉRENTIEL POUR L'ATTRIBUTION ET LE SUIVI D'UNE QUALIFICATION PROFESSIONNELLE D'ENTREPRISE ET LA DÉLIVRANCE DU CERTIFICAT Date d'application : 29 octobre 2014 DOCUMENT QUALIBAT 005 VERSION 06 OCTOBRE

Mémoire technique Aide à la rédaction

Mémoire technique Aide à la rédaction Pour apprécier la valeur technique de l offre, le maître d ouvrage peut exiger des candidats la fourniture d un mémoire technique. Deux cas de figure s offrent alors

Mémoire technique Aide à la rédaction Pour apprécier la valeur technique de l offre, le maître d ouvrage peut exiger des candidats la fourniture d un mémoire technique. Deux cas de figure s offrent alors

Items étudiés dans le CHAPITRE N5. 7 et 9 p 129 D14 Déterminer par le calcul l'antécédent d'un nombre par une fonction linéaire

CHAPITRE N5 FONCTIONS LINEAIRES NOTION DE FONCTION FONCTIONS LINEAIRES NOTION DE FONCTION FONCTIONS LINEAIRES NOTION DE FONCTION Code item D0 D2 N30[S] Items étudiés dans le CHAPITRE N5 Déterminer l'image

CHAPITRE N5 FONCTIONS LINEAIRES NOTION DE FONCTION FONCTIONS LINEAIRES NOTION DE FONCTION FONCTIONS LINEAIRES NOTION DE FONCTION Code item D0 D2 N30[S] Items étudiés dans le CHAPITRE N5 Déterminer l'image

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

TER 2020 : VERS UN NOUVEL ÉQUILIBRE

TER 2020 : VERS UN NOUVEL ÉQUILIBRE DOSSIER DE PRESSE SNCF CONTACTS PRESSE Clément Nourrit - 01 53 25 76 56 - clement.nourrit@sncf.fr Gaëlle Rual - 01 53 25 74 83 - gaelle.rual@sncf.fr TER 2020 : VERS

TER 2020 : VERS UN NOUVEL ÉQUILIBRE DOSSIER DE PRESSE SNCF CONTACTS PRESSE Clément Nourrit - 01 53 25 76 56 - clement.nourrit@sncf.fr Gaëlle Rual - 01 53 25 74 83 - gaelle.rual@sncf.fr TER 2020 : VERS

LES COÛTS PRÉÉTABLIS ET LES ÉCARTS TOTAUX

7 LES COÛTS PRÉÉTABLIS ET LES ÉCARTS TOTAUX 1. LES PRINCIPES 196 2. L ÉLABORATION DES COÛTS PRÉÉTABLIS 198 3. MODÈLE GÉNÉRAL D ANALYSE DES ÉCARTS 202 4. LES ÉCARTS TOTAUX 203 5. PREMIÈRE ANALYSE DES ÉCARTS

7 LES COÛTS PRÉÉTABLIS ET LES ÉCARTS TOTAUX 1. LES PRINCIPES 196 2. L ÉLABORATION DES COÛTS PRÉÉTABLIS 198 3. MODÈLE GÉNÉRAL D ANALYSE DES ÉCARTS 202 4. LES ÉCARTS TOTAUX 203 5. PREMIÈRE ANALYSE DES ÉCARTS

Besoin d approfondissement des méthodologies d évaluation Le cas de la voiture électrique

Besoin d approfondissement des méthodologies d évaluation Le cas de la voiture électrique Fabien Leurent, Elisabeth Windisch Laboratoire Ville Mobilité Transport (LVMT) Ecole des Ponts, ParisTech Journée

Besoin d approfondissement des méthodologies d évaluation Le cas de la voiture électrique Fabien Leurent, Elisabeth Windisch Laboratoire Ville Mobilité Transport (LVMT) Ecole des Ponts, ParisTech Journée

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

SITUATIONS CONTRASTÉES POUR LES ENTREPRISES LORS DU PASSAGE AUX ALLÉGEMENTS DE LA LOI FILLON

ACO S S STA T SITUATIONS CONTRASTÉES POUR LES ENTREPRISES LORS DU PASSAGE AUX ALLÉGEMENTS DE LA LOI FILLON N - JANVIER 5 Le 1er juillet 3, une réduction unique des cotisations patronales de Sécurité sociale

ACO S S STA T SITUATIONS CONTRASTÉES POUR LES ENTREPRISES LORS DU PASSAGE AUX ALLÉGEMENTS DE LA LOI FILLON N - JANVIER 5 Le 1er juillet 3, une réduction unique des cotisations patronales de Sécurité sociale

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS Notions à connaître: Taux de rentabilité, taux d'intérêt, demande anticipée, investissement matériel, investissement immatériel, investissement public,

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS Notions à connaître: Taux de rentabilité, taux d'intérêt, demande anticipée, investissement matériel, investissement immatériel, investissement public,

Action économique : Dossier de demande de subvention

Action économique : Dossier de demande de subvention Communauté de Communes du Mené La Croix Jeanne Even 22 330 Collinée Tél : 02 96 31 47 17 Messagerie : accueil@mene.fr 1 I PRESENTATION DE L'ENTREPRISE

Action économique : Dossier de demande de subvention Communauté de Communes du Mené La Croix Jeanne Even 22 330 Collinée Tél : 02 96 31 47 17 Messagerie : accueil@mene.fr 1 I PRESENTATION DE L'ENTREPRISE

LE CONCEPT VADWAY et le «CONTRÔLE DE GESTION»

Le concept de VAD (Valeur Ajoutée Directe), est à la base de nos missions portant sur le «Contrôle de gestion», appliqué aux PME. 1. LE CONCEPT LA VALEUR AJOUTEE DIRECTE (VAD) Rappel : L entreprise achète,

Le concept de VAD (Valeur Ajoutée Directe), est à la base de nos missions portant sur le «Contrôle de gestion», appliqué aux PME. 1. LE CONCEPT LA VALEUR AJOUTEE DIRECTE (VAD) Rappel : L entreprise achète,

> Pourquoi s assurer?

E 145 Centre de documentation et d information de l assurance Mai 2009 L assurance des pertes d exploitation Si la plupart des entreprises assurent leurs biens, encore trop peu d entre elles pensent à

E 145 Centre de documentation et d information de l assurance Mai 2009 L assurance des pertes d exploitation Si la plupart des entreprises assurent leurs biens, encore trop peu d entre elles pensent à

Emis le : 5/08/2011 Mis à jour : 10/2014

Emetteur : CRMA Limousin Page 1 sur 6 1. Quelle réglementation s applique à mon entreprise? Emis le : 5/08/2011 Toute entreprise artisanale ou industrielle est soumise au règlement sanitaire départemental.

Emetteur : CRMA Limousin Page 1 sur 6 1. Quelle réglementation s applique à mon entreprise? Emis le : 5/08/2011 Toute entreprise artisanale ou industrielle est soumise au règlement sanitaire départemental.

Le Lean Management. * James P. Womack, Daniel T. Jones, Daniel Roos : The machine that changed the world. MacMillan Publishing. New York.

Le Lean Management Le terme anglais lean signifie mince. Comme l expression Management mince n a pas beaucoup de résonance en français, on a conservé le terme anglais. Au qualificatif de mince, nous préférons

Le Lean Management Le terme anglais lean signifie mince. Comme l expression Management mince n a pas beaucoup de résonance en français, on a conservé le terme anglais. Au qualificatif de mince, nous préférons

Lean. Historique et Principes La réalité terrain La complémentarité Lean-MES. Francis MOUREY SPC consultants

Lean Historique et Principes Francis MOUREY SPC consultants C. R. Allen, 1919 TWI, 1940 Jidoka Jidoka T. Ohno JIT Kaizen S. Shingo TPS House,, Cho, 70 s Méthodes japonaises J. Womack & D. Jones K. Ishikawa,

Lean Historique et Principes Francis MOUREY SPC consultants C. R. Allen, 1919 TWI, 1940 Jidoka Jidoka T. Ohno JIT Kaizen S. Shingo TPS House,, Cho, 70 s Méthodes japonaises J. Womack & D. Jones K. Ishikawa,

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

Experts efficience informatique

Experts efficience informatique Date 3 février 2014 Martin Dargent Dirigeant EasyVirt Martin.dargent@easyvirt.com 06 69 55 75 18 Présentation d EasyVirt EasyVirt Jeune Entreprise Innovante issue de 7 ans

Experts efficience informatique Date 3 février 2014 Martin Dargent Dirigeant EasyVirt Martin.dargent@easyvirt.com 06 69 55 75 18 Présentation d EasyVirt EasyVirt Jeune Entreprise Innovante issue de 7 ans

Baromètre sur le financement et

pour Baromètre sur le financement et - Vague 17 - Contacts : Flore- Aline Colmet Daâge / Guillaume Chevalier 2013 Note méthodologique Etude réalisée pour : KPMG et CGPME Echantillon : Echantillon de 402

pour Baromètre sur le financement et - Vague 17 - Contacts : Flore- Aline Colmet Daâge / Guillaume Chevalier 2013 Note méthodologique Etude réalisée pour : KPMG et CGPME Echantillon : Echantillon de 402

ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

ISF et intermédiation : Collecte 2009

ISF et intermédiation : Collecte 2009 juillet 2009 1 Contexte et méthodologie Contexte: L AFIC et l AFG ont conduit une enquête pour suivre l impact des mesures dites «ISF PME», et en particulier, pour

ISF et intermédiation : Collecte 2009 juillet 2009 1 Contexte et méthodologie Contexte: L AFIC et l AFG ont conduit une enquête pour suivre l impact des mesures dites «ISF PME», et en particulier, pour