IMPACT DE L INSTAURATION D UNE SURTAXE DE SEJOUR REGIONALE EN ILE- DE-FRANCE. Une étude d Alliance Entreprendre en France pour le tourisme

|

|

|

- Emmanuelle Leboeuf

- il y a 8 ans

- Total affichages :

Transcription

1 IMPACT DE L INSTAURATION D UNE SURTAXE DE SEJOUR REGIONALE EN ILE- DE-FRANCE Une étude d Entreprendre en France pour le tourisme Données et calculs par MKG Hospitality

2 CONTEXTE L Assemblée Nationale a voté en première lecture un amendement au projet de loi de finances rectificative instaurant une surtaxe de séjour de 2 euros par nuitée et par personne en Ile-de-France dans les hébergements touristiques marchands, prévue pour une prise d effet au 1 er septembre Il était attendu que cette taxe génère une ressource de 140 millions d euros par an, permettant le financement de projets liés au développement des transports. a donc cherché à connaître l impact potentiel de la mise en place d une telle taxe sur l hôtellerie mais aussi sur la chaîne de valeur du tourisme (hors sous-traitance) dans la région. POINTS-CLES DE L ETUDE Sur 100 payés par le client pour un séjour en hôtel Ile-de-France, 25,4 sont prélevés à travers des impôts, taxes et cotisations obligatoires via les seuls impôts payés par les hôtels (sans tenir compte des impôts ensuite prélevés sur les ménages) Le résultat net des hôtels est déjà le plus faible d Europe (5,1 pour 100 gagnés), La taxe de 2 par nuitée, ce sont emplois menacés dans le secteur du tourisme en Ile-de- France Une perte potentielle de chambres vendues par an, soit 1,1 million de nuitées 120 millions d de perte de chiffre d affaires (40 millions dans l hôtellerie, 80 millions dans les autres industries du tourisme). La nouvelle taxe rapporterait 111 millions de recettes fiscales potentielles et non 140 millions compte tenu du manque à gagner sur d autres postes de taxes. On retiendra également que, avec 4 Mds d euros apportés par l Etat, General Electric s est engagé à créer emplois dans le groupe Alstom. Pour une taxe de 140 millions d euros, ce sont emplois liés au tourisme qui sont menacés. 2

dans la région.")

3 Les récentes hausses de taxation n ont pas été répercutées sur les clients ; elles pénalisent l activité des professionnels Au 1 er janvier 2014, la TVA appliquée à l hôtellerie-restauration est passée de 7 % à 10%. Or, les professionnels n ont pas totalement répercuté cette hausse sur les tarifs payés par les clients. De facto, celle-ci a ainsi eu un impact sur la marge des hôteliers français et donc leur capacité à investir Au vu des données récoltées sur les cinq premiers mois de 2014 auprès des hôtels de chaînes, MKG Hospitality constate ainsi une baisse de 1,8% des prix moyens hors taxes en France et de 2,3% du chiffre d affaires hors taxes par chambre disponible. Les hôteliers subissent ainsi directement la hausse de trois points du taux de TVA : Ces résultats du 1 er trimestre montrent bien que la hausse du taux de TVA dans l hôtellerierestauration en France a très largement été répercutée sur la marge des hôteliers, et très faiblement sur les prix pratiqués auprès des consommateurs. Ainsi, compte tenu du contexte actuel, il n a pas été possible pour les professionnels de répercuter sur les consommateurs la hausse de TVA, à l inverse de ce qui s était produit en 2012 dans un contexte de marché en reprise. Il faut également rappeler que si les prix payés par les consommateurs ont augmenté ces dernières années, le prix et chiffres d affaires hors taxes touchés par les professionnels n ont eux que faiblement évolué : 3

4 Les tendances de ces derniers mois montrent également que le secteur se porte mieux en Europe qu en France. Le recul des performances n est donc pas lié au contexte conjoncturel européen, mais est bien spécifique à la France. En effet, début 2014 le revenu par chambre (RevPAR) a augmenté dans presque tous les pays d Europe hormis la France : En plus longue période, entre 2002 et 2012 la France ne se classe qu au 48 ème rang sur les 50 premières destinations touristiques mondiales en termes de rythme de croissance des arrivées de touristes étrangers. Ainsi, depuis au moins 10 ans nos parts de marché ne cessent de diminuer au profit de nos principaux concurrents. 4

5 Dans un tel contexte, deux scénarii ont été élaborés : - Un premier scénario, où l impact de la taxe est pris en charge par les établissements d hébergement touristique - Un second scénario, où l impact de la taxe est répercuté sur les clients 5

6 SCENARIO 1: IMPACT D UNE TAXE PRISE EN CHARGE PAR LES ETABLISSEMENTS La pression fiscale, déjà considérable, atteint un point de rupture Il est apparu intéressant d analyser le poids des prélèvements obligatoires sur l hôtellerie dans les principales destinations touristiques européennes. Cette analyse, détaillée dans le tableau en page suivante, est basée sur les éléments suivants : - Les ratios d EBITDA / CA sont obtenus à travers les statistiques d Eurostat pour le secteur de l hôtellerie dans les pays concernés. Ces ratios permettent de reconstituer par calcul les différentiels de coûts salariaux (masse salariale) pour chacun des pays, sur la base du CA HT (calculé en déduisant la taxe de séjour et la TVA du prix pays par le client). - A noter, les ratios de masse salariale ainsi calculés se sont avérés en ligne avec les standards (en % du CA) usuellement constatés par MKG Hospitality sur les différents marchés concernés. Les différentiels sont fréquemment expliqués par les écarts de coût unitaire du travail, mentionné à titre informatif dans le tableau ci-dessous. - Les standards de taxes de séjour pratiqués dans le marché hôtelier de référence du pays (à des fins de comparaison avec l Ile-de-France, et la taxe étant généralement plus importante sur ces marchés), rapportés à un prix par chambre (1,65 personnes par chambre en moyenne en Ile-de-France), - Les taux de TVA et d impôt sur les sociétés en vigueur, - Les taux moyens de cotisations patronales constatés dans les hôtels, qui peuvent différer des taux légaux en raison des différents dispositifs d allègement ou éléments de progressivité en fonction des salaires des personnes employées dans les hôtels, - Les taux de taxe foncière et autres taxes (redevances TV, droits Sacem, etc.) mesurés sur la base d un échantillon d hôtels comparables. Lorsque cette donnée est inconnue, elle est considérée comparable à la France, - Des coûts d achats divers (consommables et frais fixes) de 43%, considérés globalement homogènes selon les pays ; méthodologiquement ils sont déduits des ratios d EBITDA / CA, - Des coûts d amortissements et intérêts (qui sont la différence entre l EBITDA et le résultat net) de 4% du CA HT. Ne sont pas comptabilisés dans le tableau les éléments de pression fiscale relatifs aux particuliers, comme les cotisations salariales, impôts sur le revenu, ou sur les dividendes. Ces éléments sont également souvent supérieurs en France relativement aux standards européens. La France fait aujourd hui partie des pays où les hôteliers subissent l une des plus fortes pressions fiscales. Pour 100 de chiffres d affaires, 25,4 sont captés par impôts, taxes et cotisations obligatoires contre 19,6 en Allemagne, 23,1 en Espagne, et 15,8 aux Pays-Bas. Ainsi, la pression fiscale globale est particulièrement élevée, même en ne comptabilisant que le volet «employeur» de celle-ci (alors que les cotisations salariales et taux d imposition des ménages sont eux aussi parmi les plus élevés. d Europe). Selon ce premier scénario, après l adoption de la nouvelle taxe de séjour, la France serait en rupture avec les standards européens, avec une pression fiscale record de 28,3. 6

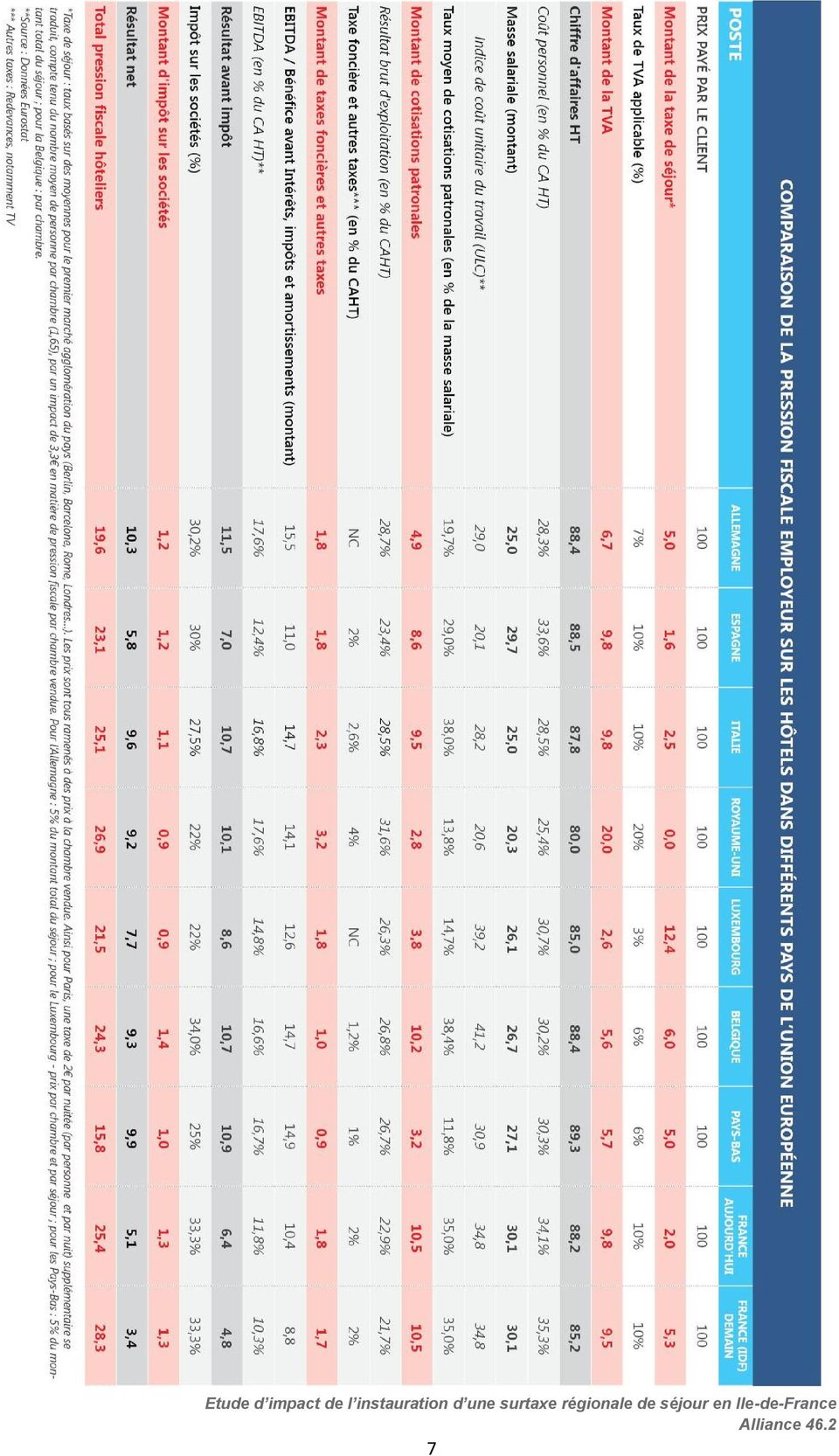

7 7

8 POINTS-CLES - La pression fiscale exercée sur les hôtels d Ile-de-France est de 25,4 pour 100 de chiffre d affaires, soit la deuxième des pays sous revue (hors impôts portant sur les ménages). - Cette pression fiscale s exerce sur de nombreux postes : taxe de séjour, TVA, cotisations patronales, taxes foncières et autres taxes (redevances TV, droits Sacem, etc.), impôt sur les sociétés. - Compte tenu de la part importante de la main d œuvre dans le chiffre d affaires des hôtels, les cotisations patronales sont le poste le plus important, et la France est au-dessus de l ensemble des pays européens étudiés sur ce poste. - Même avec une augmentation de 2 par nuitée, la pression fiscale sur les hôtels sera non seulement la plus élevée d Europe mais aussi très supérieure celle de tous les autres pays. Cette analyse montre également que les modèles de prélèvements sont très différents en Europe. Ainsi, la pression fiscale exercée sur les hôtels du Luxembourg repose sur une taxe de séjour élevée, nettement supérieure à la France, mais plus que compensée par la faiblesse de la TVA (3%) et des cotisations patronales 2,4 fois moins élevées qu en France. Au Royaume-Uni, la pression fiscale aujourd hui forte sur les employeurs hôteliers repose sur un taux de TVA et des impôts fonciers plus élevés, tandis qu il n y a pas de taxe de séjour et que les cotisations patronales sont moins importantes. Si le Royaume-Uni apparaît ainsi, du fait de ces éléments, comme celui où la pression fiscale sur les hôtels est plus forte, il est rappelé que la taxation des ménages (qui y est plus faible) n est pas intégrée dans ce calcul portant sur la pression fiscale sur les entreprises hôtelières. Il résulte de cette hétérogénéité des modèles qu il peut y avoir un pays qui sur un poste donné (par exemple la taxe de séjour) applique des taxes supérieures à la France, mais globalement la plupart des pays européens appliquent une pression fiscale totale sur leurs hôtels inférieure à celle pratiquée dans l Hexagone. Aussi et surtout, la France est le pays où le résultat net dégagé pour est le plus faible : 5,1 sur un chiffre d affaires initial de 100, contre 10,3 en Allemagne, 9,6 en Italie, 7,7 au Royaume-Uni Il faut rappeler que c est sur la base de ce résultat net que doivent être amortis les coûts d investissement considérables de l immobilier hôtelier ; il est donc en réalité faible. Avec un résultat net porté à un niveau aussi faible, ce serait une industrie anémiée et incapable d investir et de se moderniser qui serait confrontée à une concurrence internationale de plus en plus vigoureuse. 8

9 SCENARIO 2 : IMPACT D UNE TAXE REPERCUTEE SUR LES TARIFS A LA CLIENTELE Simulation de l impact de l instauration d une taxe de 2 par nuitée répercutée sur les tarifs auprès des consommateurs METHODOLOGIE DETAILLEE La présente étude analyse l impact de la création de la seule taxe de séjour régionale de 2 par personne et par nuit dédiée au financement des transports, hors impact parallèle d un relèvement du plafond de la taxe de séjour collectée par la commune. Les données d impact sont calculées sur la base des dernières données disponibles. Compte tenu du nombre moyen de personnes par chambre, calculée par le ratio de nuitées / chambres vendues, et qui s élève à 1,65 en moyenne, l hypothèse de hausse de taxation retenue est de 3,30 par chambre vendue (sur la base de 2 par nuitée). L élasticité-prix de la demande mesure la variation de la demande, en pourcentage, consécutive à une variation des prix, également en pourcentage : où e est l élasticité prix de la demande, CV les chambres vendues et Px, le prix moyen de vente. Les élasticités prix ont été estimées à partir d une modélisation des volumes de chambres vendues en fonction du prix moyen (Px) et de variables traduisant le développement économique (PIB), le niveau général des prix (Indice des prix à la consommation, IPC) et le développement du marché (capacité hôtelière, CAP). CV = f (Px, PIB, IPC, CAP) Les séries historiques de chambres vendues (variable expliquée), de capacité et de prix moyens sont issues de la Base de Données de MKG Hospitality. Les données de PIB et de prix à la consommation sont fournies par l INSEE. La transformation logarithmique des variables explicatives (Px, PIB, IPC, CAP) et de la variable expliquée CV aboutit à un modèle log linéaire : Les coefficients a ont été estimés à partir d une régression linéaire par la méthode des moindres carrés ordinaires. Ils expriment la variation relative de la variable expliquée CV suite à la variation relative de chacune des variables explicatives. Ainsi s interprète comme étant l élasticité des chambres vendues aux variations de prix. Les modèles ont été estimés pour chaque catégorie hôtelière (super-économique, économique, milieu de gamme et haut de gamme) tant à Paris intramuros que dans le reste de l Ile-de-France. Plusieurs modèles ont été testés selon les combinaisons possibles des variables explicatives. Les élasticités-prix,utilisées par la suite dans les calculs, sont issues des modèles les plus pertinents sur le plan statistique, en termes de pouvoir explicatif du modèle et également de signe des coefficients. Les échantillons utilisés, issus de la base de données MKG Hospitality, sont représentatifs des marchés parisien et francilien : Taille des échantillons utilisés pour l élaboration des séries historiques de données Hôtels Paris Chambres Hôtels Ile-de-France hors Paris Chambres Hôtels Ile-de-France Chambres 9 Représentativité Représentativité Représentativité Super-économique ,3% ,3% ,8% Economique ,9% ,3% ,7% Moyen de gamme ,0% ,3% ,8% Haut de gamme / Luxe ,0% ,3% ,6% Total général ,6% ,7% ,9%

10 METHODOLOGIE SIMPLIFIEE Les calculs réalisés ci-après sont réalisés à partir de l élasticité-prix de la demande, c est-à-dire des variations relatives réelles mesurées des taux d occupation des établissements d Ile-de-France. En moyenne, l élasticité prix obtenue s élève à -0,4, ce qui s interprète de la façon suivante : «Lorsque les prix augmentent de 1%, la demande en volume diminue de 0,4%». Cette évolution est logique compte tenu de la nature intrinsèque de la demande hôtelière, partagée entre une demande contrainte (et partant peu sensible au prix) et une demande mobile qui à l inverse procède à des arbitrages entre destinations à chaque instant en fonction du prix à l instant de la prise de réservation, et peut donc s avérer assez élastique, particulièrement dans le cas des budgets modérés. CALCUL SITUATION AVANT LA TAXE Unités Chambres / logements Taux d'occupation par chambre / logement Prix moyen par chambre TTC Prix moyen par chambre HT Nuitées vendues annuelles Chambres vendues annuelles Chiffre d'affaires annuel TTC Chiffre d'affaires annuel HT HOTELLERIE ,1% 105,8 96, RESIDENCES DE TOURISME ,4% 112,4 102, TOTAL Perte de chambres vendues annuelles Chambres vendues annuelles suite à l'instauration de la taxe IMPACT DE LA TAXE Chiffre d'affaires annuel TTC suite à l'instauration de la taxe Chiffre d'affaires annuel HT suite à l'instauration de la taxe Ecart du chiffre d'affaire annuel HT = perte pour les exploitants HOTELLERIE RESIDENCES DE TOURISME TOTAL POINTS-CLES L instauration de la taxe de 2 euros sur les nuitées se traduit par un recul de l ordre de chambres vendues par an. Cette perte peut s effectuer par un déplacement de la clientèle soit vers d autres destinations, soit vers l économie souterraine. Compte tenu des dépenses directes et indirectes générées par les visiteurs sur un territoire, cet impact en volume n est pas neutre : ainsi, en raison des pertes de nuitées induites par la hausse du prix, les hébergements enregistrent une perte de près de 40 millions d euros, auxquels viennent s ajouter les dépenses non réalisées en restauration, dans les loisirs, le shopping et les transports (cf. section suivante, d après les enquêtes menées par l Office du tourisme et des congrès de Paris). 10

et une demande mobile qui à l inverse")

11 Estimation des pertes indirectes (dépenses en restauration, loisirs, shopping, transport ) Outre l hébergement, la clientèle a d autres postes de dépenses, à la fois dans la restauration, les loisirs mais aussi le shopping ou les transports. Ainsi, le scénario d une nouvelle taxe reportée sur les prix des hôteliers et les pertes de chambres vendues associées, génère également des pertes indirectes. Les chiffres des dépenses moyennes quotidiennes de la clientèle française et étrangère exploités ci-après sont issus des chiffres-clés du tourisme 2013 publiés par l Office de tourisme et des congrès de Paris (OTCP). Ainsi, il ressort de ce document qu un client français dépense en moyenne 56 euros par jour pour la restauration, les loisirs, le shopping et les transports. La clientèle étrangère dépense elle 89 euros pour d autres dépenses, notamment le shopping et la restauration. Contrairement à la clientèle française, ces postes de dépenses sont quasiment multipliés par deux pour les loisirs, le shopping (multiplié par 3) et les transports : Français Etrangers Restauration Loisirs 7 14 Shopping Transports 6 12 Total dépenses indirectes par nuitée Afin de calculer les pertes de dépenses induites, les calculs ont été réalisés à partir de la perte de nuitées vendues, soit plus d 1,1 millions de nuitées (les chambres vendues calculées ci-avant x le nombre moyen de personnes par chambre=1,65). Perte de nuitées vendues Perte de nuitées clientèles françaises Perte de nuitées clientèles étrangères Pertes des dépenses induites en euros TTC HOTELLERIE RESIDENCES DE TOURISME TOTAL -1,1 million ,8 millions POINTS-CLES Au final, la taxe supplémentaire de 2 par nuitée induirait plus de 75 millions d euros de dépenses non consommées par la clientèle de l hôtellerie et près de 7 millions d euros par la clientèle des résidences de tourisme, soit au total une perte de plus de 82 millions d euros. Au total (hébergement et autres secteurs), la baisse de la fréquentation touristique aurait un effet négatif de 120 millions sur le chiffre d affaires de ces différents secteurs. Ce «manque à gagner», qui sera réalisé sous un horizon maximal de 2 ans, impactera ainsi l emploi et l économie globale de la région. 11

12 Impact sur l emploi Pour évaluer l impact de cette nouvelle taxe sur l emploi, le nombre d emplois dans l hébergement en Ile-de-France rapporté dans le mémento du tourisme 2013*, soit emplois, a été exploité. La perte de chambres vendues a été ventilée par catégorie en fonction de leur offre et de l élasticité-prix de la demande calculée précédemment, en tenant compte du nombre d emploi moyen par chambre pour chacune des catégories hôtelières exploitées : POINTS-CLES Ainsi, ce sont plus de 450 emplois qui seraient perdus dans les hébergements touristiques d Ile-de- France à travers l adoption de cette nouvelle taxe. En tenant compte des autres secteurs impliqués, on peut estimer à plus de le nombre total d emplois perdus (détruits ou non créés) du fait de la simple adoption de cette taxe régionale, et ce pour la seule région Ile-de-France et pour une taxe seulement 2 par nuitée. 12

13 Ainsi, le nombre d emplois en jeu à travers cette nouvelle taxe sur l hôtellerie est supérieur à celui d usines ayant fait la «une» des journaux, et cela même dans l hypothèse d une taxe dans la seule Ile-de-France l impact potentiel étant bien plus large si cette mesure venait à être également appliquée sur d autres territoires français. 13

14 Estimation des impacts sur la TVA et les cotisations sociales et calcul de la recette fiscale nette Recette fiscale tirée de la taxe de séjour supplémentaire de 2 par nuitée TVA avant taxe de séjour TVA après taxe de séjours Perte de TVA dans l hôtellerie Perte de TVA sur les autres secteurs Manque à gagner en termes d emplois directs et indirects Perte de cotisations sociales dans l hébergement Perte de cotisations sociales dans les autres secteurs Total pertes de recettes fiscales connexes Recette fiscale nette tirée de la nouvelle taxe L application de la taxe de séjour de 2 euros supplémentaires sur les nuitées vendues se traduisant par un recul de la demande, il affecte par conséquent les montants des autres taxes collectées. En premier lieu, la baisse des volumes de chambres vendues dans l hébergement entraine une perte directe de TVA de près de 4 millions d euros dans l hôtellerie. De plus, l impact sur les autres secteurs (restauration, shopping, loisirs, transport) entraine une perte supplémentaire de près de 12 millions de TVA. Ainsi, la nouvelle taxe génère un total de 16 millions de pertes de TVA, qui viennent se déduire des sommes levées initialement à travers la nouvelle taxe. Par ailleurs, les effets sur l emploi (voir ci-avant) impliquent une perte de près de 23 millions de cotisations sociales étant donné le manque à gagner en termes d emplois : 8 millions liés à la suppression / au manque à gagner de 453 emplois dans les secteurs d hébergement, 15 millions consécutivement aux suppressions d emploi dans les autres secteurs touristiques. POINTS-CLES Au final, l impact en terme de pertes de recettes fiscales directes (baisse de la demande d hébergement) et indirectes (effets sur les autres secteurs) peut être estimé à près de 39 millions d euros annuels. Ainsi, la recette fiscale tirée de la nouvelle taxe s élèverait à 111 millions d euros, et non pas 140 millions. 14

L année touristique 2014 démarre de façon positive pour Paris avec un taux d occupation des hôtels de 72,5 % en progression de 0,6 point en janvier.

L année touristique 2014 démarre de façon positive pour Paris avec un taux d occupation des hôtels de 72,5 % en progression de 0,6 point en janvier. Sommaire Synthèse 1 Arrivées hôtelières par pays 2 Nuitées

L année touristique 2014 démarre de façon positive pour Paris avec un taux d occupation des hôtels de 72,5 % en progression de 0,6 point en janvier. Sommaire Synthèse 1 Arrivées hôtelières par pays 2 Nuitées

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Les politiques de réduction du coût salarial en Belgique

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

I) Le contexte HIGH HOSPITALITY ACADEMY. II) Le programme HIGH HOSPITALITY ACADEMY

Le contexte HIGH HOSPITALITY ACADEMY. II) Le programme HIGH HOSPITALITY ACADEMY") I) Le contexte II) Le programme I) Le contexte II) Le contexte La destination France 1 ère destination mondiale en nombre de touristes avec 84,7 millions de visiteurs étrangers (en 2013). 1 touriste sur

I) Le contexte II) Le programme I) Le contexte II) Le contexte La destination France 1 ère destination mondiale en nombre de touristes avec 84,7 millions de visiteurs étrangers (en 2013). 1 touriste sur

Contribution des industries créatives

RÉSUMÉ - Septembre 2014 Contribution des industries créatives à l économie de l UE en termes de PIB et d emploi Évolution 2008-2011 2 Contribution des industries créatives à l économie de l UE en termes

RÉSUMÉ - Septembre 2014 Contribution des industries créatives à l économie de l UE en termes de PIB et d emploi Évolution 2008-2011 2 Contribution des industries créatives à l économie de l UE en termes

Tests de sensibilité des projections aux hypothèses démographiques et économiques : variantes de chômage et de solde migratoire

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

Nécessité d un «électrochoc» fiscal

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

Prix du gaz et de l électricité dans l Union européenne en 2011

COMMISSARIAT GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 366 Novembre 2012 Prix du gaz et de l électricité dans l Union européenne en 2011 OBRVATION ET STATISTIQU ÉNERG En 2011, le prix du gaz a augmenté dans tous

COMMISSARIAT GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 366 Novembre 2012 Prix du gaz et de l électricité dans l Union européenne en 2011 OBRVATION ET STATISTIQU ÉNERG En 2011, le prix du gaz a augmenté dans tous

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

Fiscalité du Grand Paris

Fiscalité du Grand Paris Afin de financer le projet du métro automatique du Grand Paris Express et le plan de mobilisation pour les transports d IdF, l Etat a décidé de prélever de nouvelles recettes fiscales

Fiscalité du Grand Paris Afin de financer le projet du métro automatique du Grand Paris Express et le plan de mobilisation pour les transports d IdF, l Etat a décidé de prélever de nouvelles recettes fiscales

Communiqué de Presse - 10 septembre 2009

Communiqué de Presse - 10 septembre 2009 L inauguration prochaine du nouveau Palais des Congrès (Square) repose la question de la diminution indispensable de la TVA dans l Horeca, particulièrement pour

Communiqué de Presse - 10 septembre 2009 L inauguration prochaine du nouveau Palais des Congrès (Square) repose la question de la diminution indispensable de la TVA dans l Horeca, particulièrement pour

OBSERVATION ET STATISTIQUES

COMMISSARI GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 461 Novembre 2013 Prix du gaz et de l électricité en France et dans l Union européenne en 2012 OBRVION ET STISTIQU ÉNERG En 2012, le prix du gaz a augmenté

COMMISSARI GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 461 Novembre 2013 Prix du gaz et de l électricité en France et dans l Union européenne en 2012 OBRVION ET STISTIQU ÉNERG En 2012, le prix du gaz a augmenté

Les réformes se poursuivent en faveur d une économie française plus compétitive et d un appui renforcé aux entreprises à l export

Les réformes se poursuivent en faveur d une économie française plus compétitive et d un appui renforcé aux entreprises à l export Depuis 2012, un ensemble d actions est engagé au service du renforcement

Les réformes se poursuivent en faveur d une économie française plus compétitive et d un appui renforcé aux entreprises à l export Depuis 2012, un ensemble d actions est engagé au service du renforcement

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

ENSAE, 1A Maths. Roland Rathelot roland.rathelot@ensae.fr. Septembre 2010

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Présenté par Michel Sapin, Ministre des finances et des comptes publics. Christian Eckert, Secrétaire d État chargé du budget

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28

194/2014-15 décembre 2014 Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28 Par rapport à 2013, le revenu agricole réel par actif 1 a diminué de 1,7% dans

194/2014-15 décembre 2014 Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28 Par rapport à 2013, le revenu agricole réel par actif 1 a diminué de 1,7% dans

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Communiqué de presse 5 mars 2015

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

Commission des Affaires économiques. «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

RAPPORT TECHNIQUE CCE 2014-2415

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

Conjuguez immobilier d entreprise et démarche environnementale

L anticipation des nouvelles normes environnementales Lors de la constitution d un patrimoine immobilier à travers la création d une nouvelle SCPI, PERIAL Asset Management s efforcera de prendre en compte

L anticipation des nouvelles normes environnementales Lors de la constitution d un patrimoine immobilier à travers la création d une nouvelle SCPI, PERIAL Asset Management s efforcera de prendre en compte

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Résultat net pénalisé par la faiblesse de l activité") Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

Comparaison des enjeux énergétiques de la France et de l Allemagne

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT Communication de M. Philippe Marini Rapporteur général I. LES DERNIERES DONNEES SUR LES DELOCALISATIONS

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT Communication de M. Philippe Marini Rapporteur général I. LES DERNIERES DONNEES SUR LES DELOCALISATIONS

ENTREPRISE DE NETTOYAGE

ENTREPRISE DE NETTOYAGE SOMMAIRE LE MARCHÉ DE L'ENTREPRISE DE NETTOYAGE... 2 LA RÉGLEMENTATION DE L'ENTREPRISE DE NETTOYAGE... 5 L'ACTIVITÉ DE L'ENTREPRISE DE NETTOYAGE... 7 LES POINTS DE VIGILANCE DE

ENTREPRISE DE NETTOYAGE SOMMAIRE LE MARCHÉ DE L'ENTREPRISE DE NETTOYAGE... 2 LA RÉGLEMENTATION DE L'ENTREPRISE DE NETTOYAGE... 5 L'ACTIVITÉ DE L'ENTREPRISE DE NETTOYAGE... 7 LES POINTS DE VIGILANCE DE

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

REVOIR LE FINANCEMENT DE L ASSURANCE MALADIE EN BASCULANT DES COTISATIONS SOCIALES VERS D AUTRES SOURCES DE FINANCEMENT

REVOIR LE FINANCEMENT DE L ASSURANCE MALADIE EN BASCULANT DES COTISATIONS SOCIALES VERS D AUTRES SOURCES DE FINANCEMENT Revoir le mode de financement de notre système d Assurance-maladie, institution à

REVOIR LE FINANCEMENT DE L ASSURANCE MALADIE EN BASCULANT DES COTISATIONS SOCIALES VERS D AUTRES SOURCES DE FINANCEMENT Revoir le mode de financement de notre système d Assurance-maladie, institution à

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

Actifs des fonds de pension et des fonds de réserve publics

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES COMMUNAUTÉ DE COMMUNES

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

Loi de finances rectificative pour 2010 et Loi de finances pour 2011. Loi de finances pour 2011

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Comité Directeur Confédéral Intervention économique. 16 mars 2011

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

A Comment passe-t-on des revenus primaires au revenu disponible?

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

LES RETRAITES. Dossier d information. Avril 2010

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

3La charge fiscale effective induite par les. 3Les pouvoirs publics consacrent déjà plus. 3Si nous voulons garantir la compétitivité

Quote-part fiscale de la Suisse : des apparences trompeuses dossierpolitique 21 février 2011 Numéro 2 Quote-part fiscale. Dans la statistique annuelle de l OCDE, la Suisse affiche une quote-part fiscale

Quote-part fiscale de la Suisse : des apparences trompeuses dossierpolitique 21 février 2011 Numéro 2 Quote-part fiscale. Dans la statistique annuelle de l OCDE, la Suisse affiche une quote-part fiscale

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

FORMULES DE CALCUL. Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA

TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA") FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

«Vaincre la crise par la solidarité» La réduction collective du temps de travail sans perte de salaire et avec embauche compensatoire

«Vaincre la crise par la solidarité» La réduction collective du temps de travail sans perte de salaire et avec embauche compensatoire Congrès exceptionnel FGTB Liège-Huy-Waremme 2009 - Document de travail

«Vaincre la crise par la solidarité» La réduction collective du temps de travail sans perte de salaire et avec embauche compensatoire Congrès exceptionnel FGTB Liège-Huy-Waremme 2009 - Document de travail

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Point d actualité. Conseil Economique, Social & Environnemental Régional. Séance plénière 2 février 2015

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Les paradoxes des marchés de bureaux et du logement Les prévisions IEIF 2013. 2013 : l année dangereuse Entre rechute et guérison?

Les paradoxes des marchés de bureaux et du logement Les prévisions IEIF 2013 2013 : l année dangereuse Entre rechute et guérison? 2013 : scénarios pour l économie française Scénario central 80% de probabilité

Les paradoxes des marchés de bureaux et du logement Les prévisions IEIF 2013 2013 : l année dangereuse Entre rechute et guérison? 2013 : scénarios pour l économie française Scénario central 80% de probabilité

Âge effectif de sortie du marché du travail

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

LA LOI DE FINANCES RECTIFICATIVE POUR 2012

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

oobservatoire du numérique OBSERVATOIRE DU NUMÉRIQUE CHIFFRES CLÉS MAI 2014

oobservatoire du numérique OBSERVATOIRE DU NUMÉRIQUE CHIFFRES CLÉS MAI 2014 oobservatoire du numérique USAGES DES TIC - ENTREPRISES ÉQUIPEMENT NUMÉRIQUE Utilisation des TIC en 2013 des entreprises France

oobservatoire du numérique OBSERVATOIRE DU NUMÉRIQUE CHIFFRES CLÉS MAI 2014 oobservatoire du numérique USAGES DES TIC - ENTREPRISES ÉQUIPEMENT NUMÉRIQUE Utilisation des TIC en 2013 des entreprises France

ANNEXE VIII. Impact économique de la réforme de la taxe professionnelle

ANNEXE VIII Impact économique de la réforme de la taxe professionnelle SOMMAIRE 1. LA REFORME DE LA TAXE PROFESSIONNELLE DEVRAIT ACCROITRE LA COMPETITIVITE DES ENTREPRISES FRANÇAISES ET L ATTRACTIVITE

ANNEXE VIII Impact économique de la réforme de la taxe professionnelle SOMMAIRE 1. LA REFORME DE LA TAXE PROFESSIONNELLE DEVRAIT ACCROITRE LA COMPETITIVITE DES ENTREPRISES FRANÇAISES ET L ATTRACTIVITE

Tableau de bord économique du tourisme en Maurienne Hiver 2005/2006

Tableau de bord économique du tourisme en Maurienne Hiver 2005/2006 Modane, 15 décembre 2006 François VICTOR 1 Les points à traiter Quel bilan pour l activité touristique en Maurienne pour l hiver 2005/2006?

Tableau de bord économique du tourisme en Maurienne Hiver 2005/2006 Modane, 15 décembre 2006 François VICTOR 1 Les points à traiter Quel bilan pour l activité touristique en Maurienne pour l hiver 2005/2006?

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

L IMPACT DE LA MUTUALISATION SUR LES RESSOURCES HUMAINES

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE

Séance de Conseil Municipal du 26 février 2015 DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE Le contexte De beaux équipements (médiathèque, CLSH, espace culturel Armorica, espace loisirs sportifs) MAIS

Séance de Conseil Municipal du 26 février 2015 DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE Le contexte De beaux équipements (médiathèque, CLSH, espace culturel Armorica, espace loisirs sportifs) MAIS

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

1 er trimestre 2014-2015 : Résultats en ligne avec les objectifs annuels

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

immigration conséquences positives pour les assurances sociales

immigration conséquences positives pour les assurances sociales Fiche d information 4 : Assurances sociales L essentiel en bref : Seuls ceux qui cotisent aux assurances sociales peuvent bénéficier de leurs

immigration conséquences positives pour les assurances sociales Fiche d information 4 : Assurances sociales L essentiel en bref : Seuls ceux qui cotisent aux assurances sociales peuvent bénéficier de leurs

Les chiffres essentiels des retraites Mis en ligne en mars 2011

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Questions générales sur le Pacte

QUESTIONS-RÉPONSES Questions/réponses sur le pacte de responsabilité et de solidarité Questions générales sur le Pacte QUAND CES MESURES SERONT-ELLES TRADUITES DANS LA LOI? Certaines mesures entrent en

QUESTIONS-RÉPONSES Questions/réponses sur le pacte de responsabilité et de solidarité Questions générales sur le Pacte QUAND CES MESURES SERONT-ELLES TRADUITES DANS LA LOI? Certaines mesures entrent en

Recommandation de RECOMMANDATION DU CONSEIL. concernant le programme national de réforme du Luxembourg pour 2015

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES. 26 Août 2011.

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

Le commerce extérieur de la Suisse en 2013

Le commerce extérieur de la Suisse en 2013 Résumé L excédent commercial suisse affiche un nouveau record en 2013, à 26,6 Mds CHF (environ 4,5% du PIB). Recevant près de 55% des exportations suisses, l

Le commerce extérieur de la Suisse en 2013 Résumé L excédent commercial suisse affiche un nouveau record en 2013, à 26,6 Mds CHF (environ 4,5% du PIB). Recevant près de 55% des exportations suisses, l

7. La fiscalité locale indirecte

7. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

7. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

Etab=MK3, Timbre=G430, TimbreDansAdresse=Vrai, Version=W2000/Charte7, VersionTravail=W2000/Charte7 Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

Etab=MK3, Timbre=G430, TimbreDansAdresse=Vrai, Version=W2000/Charte7, VersionTravail=W2000/Charte7 Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

Evaluation de l impact des indicateurs du. Cost of Doing Business sur le taux de croissance de Maurice

Evaluation de l impact des indicateurs du Cost of Doing Business sur le taux de croissance de Maurice Janvier 205 TABLE DE MATIERES I. Introduction... II. La Méthodologie... 3 III. Analyse Empirique...

Evaluation de l impact des indicateurs du Cost of Doing Business sur le taux de croissance de Maurice Janvier 205 TABLE DE MATIERES I. Introduction... II. La Méthodologie... 3 III. Analyse Empirique...

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

PRÉSENTATION D EXTENDAM

MANDAT DE GESTION ISF 2015 PRÉSENTATION D EXTENDAM Un métier : l investissement pour compte de tiers Extendam est une société de gestion indépendante qui réalise des investissements pour le compte de clients,

MANDAT DE GESTION ISF 2015 PRÉSENTATION D EXTENDAM Un métier : l investissement pour compte de tiers Extendam est une société de gestion indépendante qui réalise des investissements pour le compte de clients,

IMPÔT SUR LES SOCIÉTÉS ET IMPÔT SUR LE REVENU DES PERSONNES PHYSIQUES

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

LSM2 : un modèle avec secteur bancaire pour le Luxembourg

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre

Régime de retraite de la Corporation de l École Polytechnique ASSEMBLÉE ANNUELLE 14 JUIN 2010

Régime de retraite de la Corporation de l École Polytechnique ASSEMBLÉE ANNUELLE 14 JUIN 2010 Ordre du jour 1. Ouverture de l assemblée 2. Adoption du procès-verbal de l assemblée annuelle du 17 juin 2009

Régime de retraite de la Corporation de l École Polytechnique ASSEMBLÉE ANNUELLE 14 JUIN 2010 Ordre du jour 1. Ouverture de l assemblée 2. Adoption du procès-verbal de l assemblée annuelle du 17 juin 2009

Les marchés du travail dans la crise *

ÉTUDE SPÉCIALE Les marchés du travail dans la crise * OFCE, Centre de recherche en économie de Sciences Po Département analyse et prévision * Ont contribué à cette étude spéciale : Marion Cochard, Gérard

ÉTUDE SPÉCIALE Les marchés du travail dans la crise * OFCE, Centre de recherche en économie de Sciences Po Département analyse et prévision * Ont contribué à cette étude spéciale : Marion Cochard, Gérard

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée Le Conseil d orientation des retraites s est doté d outils de projection

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée Le Conseil d orientation des retraites s est doté d outils de projection

6. La fiscalité locale indirecte

6. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

6. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

Edissimmo. Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise avec la SCPI Edissimmo

Edissimmo SCPI Immobilier d Entreprise classique diversifiée à capital variable Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise avec la SCPI Edissimmo Comporte

Edissimmo SCPI Immobilier d Entreprise classique diversifiée à capital variable Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise avec la SCPI Edissimmo Comporte

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME SOMMAIRE I. IMPACT MACROÉCONOMIQUE DES VOIES DE RÉFORMES ENVISAGÉES.. 3 A. EVALUATION DES EFFETS MACROÉCONOMIQUES DE COURT TERME EN CAS DE BAISSE UNIFORME

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME SOMMAIRE I. IMPACT MACROÉCONOMIQUE DES VOIES DE RÉFORMES ENVISAGÉES.. 3 A. EVALUATION DES EFFETS MACROÉCONOMIQUES DE COURT TERME EN CAS DE BAISSE UNIFORME

Le pacte de responsabilité et de solidarité

Le pacte de responsabilité et de solidarité Direccte CENTRE Direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l emploi Qu est ce que le pacte de responsabilité

Le pacte de responsabilité et de solidarité Direccte CENTRE Direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l emploi Qu est ce que le pacte de responsabilité

La fiscalité française source d attractivité pour les non-résidents propriétaires d une résidence secondaire?

Page 1 sur 5 Communiqué de presse Le 28 août 2014 6ème ÉDITION DE L OBSERVATOIRE BNP PARIBAS INTERNATIONAL BUYERS «Investing & Living abroad» 2014 La fiscalité française source d attractivité pour les

Page 1 sur 5 Communiqué de presse Le 28 août 2014 6ème ÉDITION DE L OBSERVATOIRE BNP PARIBAS INTERNATIONAL BUYERS «Investing & Living abroad» 2014 La fiscalité française source d attractivité pour les

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Les crédits nouveaux à l habitat des ménages : les tendances à mi 2014

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Le présent chapitre porte sur l endettement des

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

Qu est-ce que la croissance économique? Quels sont ses moteurs?

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Le point sur les marchés des pensions. des pays de l OCDE OCDE

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

Évolution du budget automobile des ménages français depuis 1990 1

N 14 Avril 2013 Service du soutien au réseau Sous-direction de la communication, programmation et veille économique Bureau de la veille économique et des prix Évolution du budget automobile des ménages

N 14 Avril 2013 Service du soutien au réseau Sous-direction de la communication, programmation et veille économique Bureau de la veille économique et des prix Évolution du budget automobile des ménages