Finance 1. Université d Evry Val d Essonne Séance 4. Philippe PRIAULET

|

|

|

- Geoffroy Larochelle

- il y a 8 ans

- Total affichages :

Transcription

1 Finance 1 Université d Evry Val d Essonne Séance 4 Philippe PRIAULET

2 Plan de la formation Les swaps Définition Terminologie, convention et cotation Utilisations en pratique des swaps Evaluation des swaps de taux standards Présentation des swaps non standards Exercices

3 Les Swaps - Introduction Les swaps sont des contrats caractérisés par des échanges de flux d intérêt entre deux contreparties sans qu il n y ait d échange de flux de capital. Calculés à partir d un montant principal, les échanges de flux d intérêt ont lieu à des dates fixées lors de la conclusion du contrat de swap. Il existe différents types de swaps: - swaps standards - swaps amortissables - «basis» swaps

4 Les Swaps - Introduction (2) - swaps zéro-coupon - swaps de courbe - swaps à départ différé - swaps CMS (Constant Maturity Swap) -... Nous allons considérer dans un premier temps les swaps standards (dits «plain vanilla») et ferons une présentation des swaps non standards à la fin de la séance. Qu entend-on exactement par swap standard?

et ferons une présentation des swaps non standards à la fin de la séance.")

5 Les Swaps - Introduction (3) Ce sont des swaps caractérisés par: - l échange d une patte (ou jambe) fixe dont les paiements dépendent d un taux fixe pour une patte variable dont les paiements dépendent d un taux variable. - un montant principal constant tout au long de la vie du swap. - enfin, la maturité du taux variable est identique à la durée entre deux paiements de la patte variable.

6 Les Swaps - Introduction (4) Voici l échéancier d un exemple de swap standard. Nous considérons au 01/01/01 un swap euribor 6 mois de maturité 2 ans, de taux fixe F et de montant principal euros. 01/07/01 01/01/02 01/07/02 01/01/ *F *F *E(01/01/01)/ *E(01/07/01)/ *E(01/01/02)/ *E(01/07/02)/2 E(t) est la valeur de l euribor 6 mois constaté en t et payé en t+6 mois

/2-100.000*E(01/07/01)/2-100.000*E(01/01/02)/2-100.")

7 Les Swaps - Introduction (5) Tous les 6 mois et au prorata annuel de la période écoulée, l acheteur du swap reçoit le taux euribor 6 mois observé 6 mois auparavant multiplié par le montant principal. En contrepartie, il paie chaque année un taux fixe F multiplié par le montant principal. Il est naturellement possible de recevoir la jambe fixe et de payer la jambe variable. Il suffit pour cela de vendre le swap.

8 Terminologie, Convention Caractéristiques d un swap standard Cadre légal: tous les swaps sont en principe traités sous les termes et conditions légales fixés par l ISDA. Montant principal: il s agit du montant qui permettra de calculer les flux d intérêts entre les deux parties. Ce montant est identique pour les deux jambes. Exemple: Soit un swap échangeant le taux euribor 3 mois contre un taux fixe à 5%. Le montant principal est égal à 100 millions d euros. Dans ce cas, le flux d intérêt de la patte fixe versé chaque année est égal à 5 millions d euros. 5 millions = 100 millions. 5%

9 Terminologie, Convention Caractéristiques d un swap standard (2) Base: elle renseigne sur la durée entre deux dates et sur le nombre de jours considéré dans une année. La base la plus souvent utilisée est la base «Exact/360» qui prend en compte le nombre exact de jours calendaires entre 2 dates et 360 jours pour une année. Cette base est classiquement utilisée pour les swaps en $ et en euros. La base «Exact/365» est utilisée pour les swaps en sterlings. Devise: elle correspond à la devise dans laquelle le swap est libellé. Échéance: il s agit de la date à laquelle le swap n existe plus. A cette date, les deux parties ont fini d échanger tous les flux du swap.

10 Terminologie, Convention Caractéristiques d un swap standard (3) Echéancier du swap: il correspond à l échéancier des flux échangés entre les deux parties. Les dates auxquelles les flux du swap s échangent sont déterminées lors de la conclusion du contrat. La fréquence de paiement des flux de la patte fixe est généralement annuelle ou bi-annuelle (aux Etats-Unis notamment). La fréquence de paiement des flux de la patte variable est telle que la maturité du taux variable est identique à la durée entre deux paiements de la patte variable.

11 Terminologie, Convention Caractéristiques d un swap standard (4) Exemple: Soit un swap euribor 3 mois. Les paiements de flux sur la patte variable ont lieu tous les 3 mois. Si les deux parties paient et recoivent des flux d intérêt, à une date de paiement seule la différence entre les deux flux change de main. Taux variable: Le taux variable généralement payé en fin de période est connu en début de période. Ainsi le premier paiement de la patte variable est connu au moment de la conclusion du swap.

12 Terminologie, Convention Caractéristiques d un swap standard (5) Taux fixe: Le «market maker» calcule la valeur du taux fixe telle que la valeur du swap est égale à zéro, autrement dit telle que la valeur de la patte fixe égale la valeur de la patte variable. Ce taux fixe est appelé couramment taux de swap. Cotation: Les swaps sont cotés de deux façons: - en taux de swap. Le «market maker» cote en fait une fourchette de prix. Le prix bid est le taux de swap auquel il est prêt à payer la patte fixe tandis que le prix ask correspond au taux de swap quand il paie la patte variable.

13 Terminologie, Convention Caractéristiques d un swap standard (6) - en «swap spread». Le swap spread d un swap d une certaine maturité M est égal à la différence entre le taux de swap et le taux de rendement d une obligation d Etat de même maturité M. Le «swap spread» est exprimé en points de base. Le «market maker» cote à nouveau une fourchette de «swap spread». Par exemple «45/50» signifie que le «market maker» est prêt à payer la patte fixe 45 points de base au-dessus du taux de rendement de l obligation d Etat, et à payer la patte variable en échange d une patte fixe 50 points de base audessus du taux de rendement de l obligation d Etat.

14 Cotation de swaps de la zone Euro

15 Cotation de swaps de la zone Euro (2)

16 Cotation de swaps US

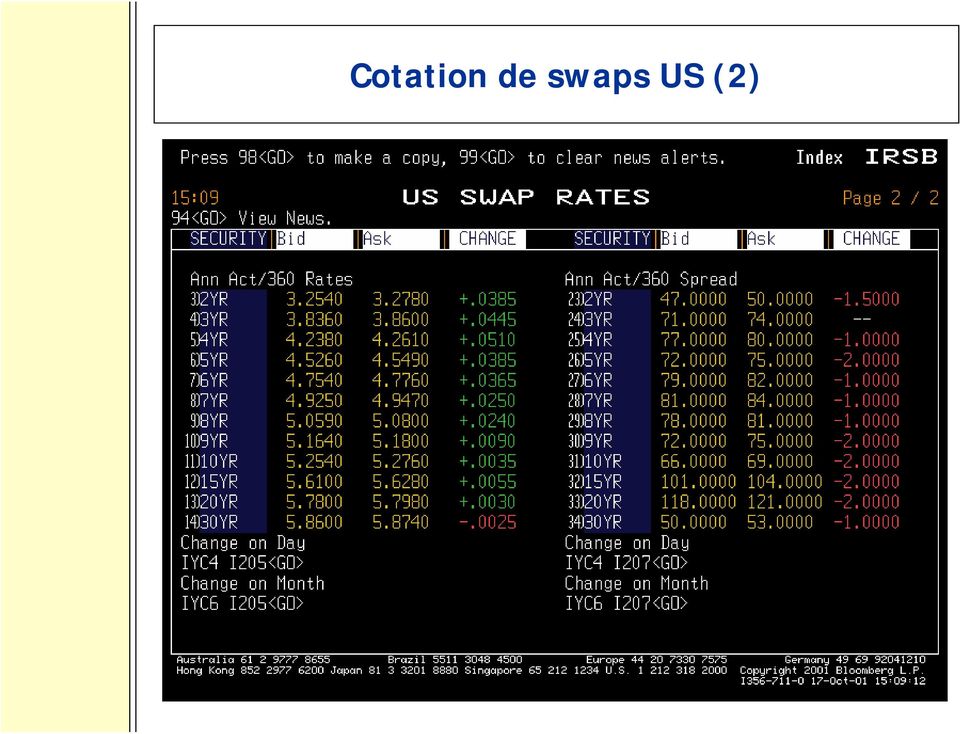

17 Cotation de swaps US (2)

18 Cotation de swaps - Un exemple

19 Utilisation en pratique des swaps Les swaps sont utilisés en pratique pour quatre différentes applications: - optimiser les conditions financières d une dette - convertir les conditions financières d une dette - créer de nouveaux produits synthétiques - couvrir le risque de taux d intérêt

20 Utilisation en pratique des swaps Optimiser les conditions financières d une dette Les entreprises ont des conditions différentes d endettement notamment fonction du niveau de leur rating. Soient 2 entreprises A et B. Quand l écart entre les conditions à taux fixe obtenues par A et B est différent de l écart entre les conditions à taux variable obtenues par ces deux mêmes entreprises, A et B peuvent optimiser leurs conditions d endettement en structurant un swap. Exemple: Soient deux firmes A et B qui ont les mêmes besoins d endettement en termes de montant et durée.

21 Utilisation en pratique des swaps Optimiser les conditions financières d une dette (2) A et B ont les conditions d endettement suivantes sur le marché: - A: 10% à taux fixe et euribor + 1.5% pour un montant de 10 millions d euros et une maturité de 5 ans. - B: 8.5% à taux fixe et euribor +0.5% pour les mêmes caractéristiques d emprunt. B a 1.5% de mieux que A à taux fixe, et seulement 1% de mieux à taux variable. L écart entre les conditions à taux fixe et à taux variable de A et B s élève à 0.5%.

22 Utilisation en pratique des swaps Optimiser les conditions financières d une dette (3) Supposons à présent que B souhaite s endetter à taux variable et A à taux fixe. Il y a 2 solutions: - Solution 1: B s endette à euribor + 0.5% et A à 10%. - Solution 2: B emprunte à 8.5% et A à euribor +1.5% et ils structurent le swap suivant: B paie à A euribor % et reçoit de A le fixe à 9%

23 Utilisation en pratique des swaps Optimiser les conditions financières d une dette (4) L opération de financement est résumée dans le tableau suivant Entreprise A Entreprise B Financement initial - (Libor + 1.5%) -8.5% Swap A vers B -9% 9% Swap B vers A Libor % - (Libor +0.75%) Coût de financement -9.75% - (Libor %) Coût de financement sans le swap -10% - (Libor + 0.5%) Gain 0.25% 0.25% Les deux entreprises ont optimisé les conditions financières de leur endettement, gagnant chacune 0.25%. Elles ont partagé équitablement l écart de 0.5% qui existait entre les conditions à taux fixe et à taux variable de A et B.

24 Utilisation en pratique des swaps Convertir les conditions financières d une dette Pour financer leurs besoins, les entreprises émettent souvent des obligations à taux fixe de maturité moyen ou long terme du fait de la bonne liquidité en général de ces obligations. Un trésorier qui anticipe une baisse des taux souhaite transformer son endettement à taux fixe en un endettement à taux variable. Ce trésorier va donc contracter un swap dans lequel son entreprise paiera la patte fixe et recevra la patte variable.

25 Utilisation en pratique des swaps Convertir les conditions financières d une dette (2) Exemple: Il y a 1 an, le 25/05/00, l entreprise A a émis une obligation de montant principal 10 millions de strerlings, de maturité 5 ans, de taux de coupon 7%. Cette entreprise qui anticipe une baisse des taux souhaite transformer sa dette à taux fixe en une dette à taux variable. Les conditions sur le marché pour un swap Libor 6 mois de maturité 4 ans sont les suivantes: Libor contre 5.5% ou Libor + 1.5% contre 7%

26 Utilisation en pratique des swaps Convertir les conditions financières d une dette (3) L entreprise A entre donc dans un swap de montant principal 10 millions de sterlings, de maturité 4 ans où elle reçoit chaque année la patte fixe à 7% et paie tous les 6 mois la patte variable à Libor + 1.5%. L échéancier de ce swap est le suivant où L(date t) est le taux Libor à la date t et 10M signifie 10 millions /11/01 25/05/02 [L(25/05/01) + 1.5%]/2. 10M [L(25/11/01) + 1.5%]/2. 10M /11/02 25/05/03 [L(25/05/02) + 1.5%]. 10M [L(25/11/02) + 1.5%]/2. 10M /11/03 25/05/04 [L(25/05/03) + 1.5%]/2. 10M [L(25/11/03) + 1.5%]/2. 10M /11/04 25/05/05 [L(25/05/04) + 1.5%]/2. 10M [L(25/11/04) + 1.5%]/2. 10M

27 Utilisation en pratique des swaps Convertir les conditions financières d une dette (4) Remarque: Dans l échéancier précédent les flux Libor sont divisés par 2 pour tenir compte du prorata temporis annualisé. En fait, il faudrait calculer la différence exacte de jours entre 2 dates et la diviser par 365 (voir base). Convertir les conditions financières d une dette peut aussi être utilisé pour optimiser le «matching» entre l actif et le passif. Exemple: Une banque détient un portefeuille d obligations long terme à taux fixe 7%, qu elle a financé en émettant du papier à 4 ans à euribor 1 an +0.2%.

28 Utilisation en pratique des swaps Convertir les conditions financières d une dette (5) Si l euribor 1 an vient à dépasser 6.8%, le coût de financement sera supérieur au taux de coupon perçu sur le portefeuille obligataire. La banque qui souhaite bloquer la marge au delà du coût de financement entre dans un swap où elle reçoit la patte variable à euribor 1 an et paie la patte fixe à 6%. Elle se garantit ainsi une marge de 0.8% au delà de son coût de financement.

29 Utilisation en pratique des swaps Créer de nouveaux actifs en utilisant des swaps Les swaps peuvent être utilisés pour créer de nouveaux actifs qui n existent pas dans le marché. C est ce qu on appelle un «asset swap». Exemple: Considérons une entreprise de rating BBB qui a émis des obligations de taux de coupon 10% et de maturité 4 ans. Un investisseur qui pense que le coupon payé par l entreprise est intéressant mais anticipe une hausse des taux courts va créer une obligation synthétique de cette entreprise qui délivre le Libor à un an plus marge.

30 Utilisation en pratique des swaps Créer de nouveaux actifs en utilisant des swaps (2) L idée est d acheter l obligation de l entreprise et d entrer simultanément dans un swap où l investisseur reçoit le Libor à 1 an et paie le fixe. Le taux de swap coté par le marché est égal à 6%. L obligation synthétique délivre ainsi Libor + 4%.

31 Evaluation des swaps standards L approche classique du marché Cette approche postule que les taux variables futurs de la patte variable sont égaux aux taux forwards calculés à la date où l on souhaite évaluer le swap. Lorsque la maturité du taux variable est identique à la durée entre deux paiements de la patte variable, cette approche est parfaitement correcte. Dans les autres cas, cette approche est défaillante, et un modèle de taux doit être mis en place pour calculer l espérance du taux futur.

32 Evaluation des swaps standards (2) Soit un swap de montant principal N. - La patte variable délivre m flux aux dates pour j = 1,...,m. T j - La patte fixe de taux fixe noté C délivre n flux aux dates pour i = 1,...n, k étant le rapport entre la fréquence annuelle de paiement sur la patte variable et la fréquence annuelle de paiement sur la patte fixe. On a en particulier kn = m. T ki V T j 1 - j 1est le taux variable constaté en et payé en. - T j T j 1 est le nombre de jours entre le j-ème paiement et le (j-1)-ème paiement. T j

33 Evaluation des swaps standards (3) Le prix de ce swap à la date t = T 0 s exprime comme la somme des flux actualisés du swap (en supposant que l on reçoit le fixe et paie le variable): SWAP t n T m = ki T N. C. ki. B( t, Tki) V i= j= 1 T. T. B( t, T 1 j j 1 j 1 j ) V j L approche du marché consiste à remplacer par sa valeur forward F( t, V ) calculée à la date t = T j 1 0. Le prix devient: SWAP t n T m = ki T N. C. ki. B( t, Tki) F i= j= 1 ( t, V ). T T. B( t, T 1 j j 1 j 1 j ) 360

34 Evaluation des swaps standards (4) La méthode dite des zéro-coupon Lorsque la maturité du taux variable est identique à la durée entre deux paiements de la patte variable, F( t, V j 1) s exprime de la façon suivante L équation du prix du swap se simplifie alors en SWAP soit t F ( t, V ) j 1 B t = B t (, Tj 1) (, T ) j Tj Tj 1 n T m = ki T N. C. ki. B( t, Tki) i= 360 j= SWAP t ( B( t, T ) B( t, T ) 1 j 1 j ) 1 1 n T = N. C. i= 1 ki T 360. B( t, T ( 1 B( t, T ) ki 1 ki) m)

35 Evaluation des swaps standards (5) La méthode dite des zéro-coupon (suite) T ki T ki 360 En général si bien que la formule d évaluation du swap se simplifie en 1 = 1 SWAP t n = N. C. B( t, T i= 1 ki ) ( 1 B( t, T )) m soit SWAP t n = N. C. B( t, T i=1 ki ) + B( t, T m ) N

36 Evaluation des swaps standards (6) Retour sur le taux de swap La valeur d un swap standard de montant nominal N est égale à celle: - d une obligation à taux fixe de maturité identique à celle du swap et de même montant nominal que le swap; - moins le montant nominal du swap. A une date t donnée, le taux fixe C est déterminé de telle façon que la valeur du swap soit égale à 0. Ce taux fixe est appelé taux de swap. C est ainsi que sont cotés les swaps.

37 Evaluation des swaps standards (7) Exemple Considérons un swap standard de montant nominal d euros de maturité 10 ans receveur de l Euribor 3 mois et payeur du fixe à 5%. La courbe des taux est supposée plate à 5%. Le prix P de ce swap est égal au - prix d une obligation à taux fixe 5% de maturité 10 ans et de montant nominal d euros, soit puisque le taux de coupon est égal au taux de rendement à maturité - moins le montant nominal du swap. P = = 0

38 Evaluation des swaps standards (8) Exemple (suite) Que devient le prix de ce swap si la courbe des taux subit instantanément une translation à la hausse de 0.5%? A la hausse de 1%? A la baisse de 0.5%? 1- Le prix P de ce swap est égal à P = = Le prix P de ce swap est égal à P = = Le prix P de ce swap est égal à P = =

39 Couverture contre le risque de taux d intérêt en utilisant des swaps Principe Les quantités utiles pour mettre en place une couverture contre une faible variation parallèle des taux sont la duration modifiée et la $ duration La duration modifiée (opposée de la sensibilité), et la $duration (= - prix * duration modifiée) d un swap sont identiques à celles de l obligation à taux fixe qui la compose. L avantage du swap comparé à l obligation est qu il est beaucoup moins cher. De ce fait, il est bien plus avantageux de se couvrir avec un swap plutôt qu une obligation. Le coût de financement de la couverture est ainsi quasi nul. voir Exercice 2

40 Présentation de swaps non standards Swaps à montant principal non fixe On distingue 3 types de swaps différents: - les swaps amortissables sont des swaps dont le montant principal décroît au cours du temps. - les «accrediting swaps» sont des swaps dont le montant croît au cours du temps. - les «roller coaster swaps» sont des swaps dont le montant nominal peut croître et decroître d une période à une autre. L idée de ces swaps est d ajuster l évolution du montant principal à ce qu il est pour un endettement.

41 Présentation de swaps non standards «Basis swaps» Un «basis swap» est un swap d échange de deux pattes variables. Les taux variables échangés peuvent être de deux marchés de taux différents avec éventuellement des maturités différentes, ou du même marché mais avec différentes maturités. Exemples: - swap Libor 6 mois contre CD à 3 mois - swap Libor 1 mois contre Libor 6 mois

42 Présentation de swaps non standards Swaps CMS et CMT Le swap CMS est un swap d échange de deux pattes variables, l une étant un taux euribor et l autre le taux de swap d un swap de maturité constante. Exemple: Le swap Libor 3 mois contre le taux de swap à 10 ans. Le swap CMT est un swap d échange de deux pattes variables, l une étant un taux euribor et l autre le taux de rendement actuariel d une obligation d Etat de maturité constante. Exemple: Le swap euribor 3 mois contre le tec 10 ans (taux de rendement actuariel de l OAT de maturité constante 10 ans)

43 Présentation de swaps non standards Swaps à départ différé Un swap à départ différé est un swap qui ne débute pas à la date où est conclu le swap mais à une date dans le futur. Swaps de courbe Un swap de courbe est un swap d échange de deux pattes variables où les deux contreparties échangent la différence entre deux taux d une même courbe mais de maturité différentes. Exemple: Le swap du T-Bill à 6 mois contre le taux CMT à 5 ans.

44 Présentation de swaps non standards Swaps zéro-coupon Le swap zéro-coupon est un swap d échange d une patte fixe ou variable délivrant périodiquement des flux contre une patte fixe ou variable délivrant un seul flux. Exemple: Le swap zéro-coupon de maturité 4 ans qui échange une patte fixe 7% avec des paiements annuels contre une patte délivrant un unique flux F dans 4 ans.

45 Exercices Exercice 1 Nous considérons deux firmes A et B qui ont les mêmes besoin de financement en termes de montant et maturité. Ces deux firmes peuvent emprunter aux conditions suivantes sur le marché: Firme A: 11% à taux fixe et Libor +2% pour un prêt de 10 millions d euros à cinq ans. Firme B: 9% à taux fixe ou Libor +0.25% pour le même prêt. 1- Nous supposons que B préfère s endetter à taux variable tandis que A s endette à taux fixe. Quel swap vont-elles réaliser pour optimiser leurs conditions financières? 2- Si B préfère s endetter à taux fixe et A à taux variable, y-a t-il un swap à mettre en place entre ces deux firmes? Conclure.

46 Exercices Exercice 2 Nous considérons aujourd hui un swap standard Euribor 6 mois de maturité 6 ans. Le montant nominal est égal à 1 million d euros. Le taux fixe (différent du taux de swap) est égal à 6%. La courbe des taux zéro-coupon est la suivante: Maturité Taux ZC Maturité Taux ZC % % % % % % % % % % % % 1- Quelle est la formule d évaluation d un swap standard par la méthode des zéro-coupon? 2- Calculer les facteurs d actualisation 3- Quel est le prix du swap?

47 Exercices Exercice 2 (suite) 4- Quel est le taux de swap (prix du swap = zéro)? 5- Un investisseur a acheté obligations de maturité 5 ans, délivrant un coupon annuel de 7.2% et de montant nominal euros. Quels sont le prix, le taux de rendement à maturité et la duration de ce titre? 6- L investisseur craint une hausse des taux. Combien de swaps doit-il vendre pour protéger son portefeuille obligataire? 7- La courbe des taux de rendement à maturité subit un mouvement de translation de +0.3%. Quelle est la nouvelle position de l investisseur avec et sans la couverture à l aide de swaps?

48 Plan du cours Les contrats forward et future Définition Terminologie, convention et cotation Utilisations en pratique Evaluation des forward et future

49 Les contrats forward et future - Introduction Un contrat forward ou contrat future est un engagement à acheter ou vendre à la date t un actif spécifié à une date future T appelée date de livraison et à un prix T F t appelé le prix forward ou prix future. Le prix forward ou future est calculé de telle façon que la valeur du contrat à la date t soit égale à zéro. A la date T, le vendeur délivre l actif à l acheteur du contrat au T prix déterminé en t. F t Si l acheteur du contrat fait un gain (perte) à la date T, le vendeur réalise la perte (gain) opposée si bien que «le jeu est à somme nulle».

50 Les contrats forward et future - Introduction (2) Exemple: Considérons au 12/03/01 un contrat forward dont le sous-jacent est un T-Bill à 3 mois. La maturité de ce contrat est égale à un mois et le prix future vaut Le vendeur du contrat délivre à l acheteur le T-Bill à 3 mois au 12/04/01 et au prix de Les contrats future sont similaires aux contrats forward dans leur conception mais diffèrent quant à leur échange. Les contrats future sont standardisés et négociables sur des marchés de future reconnus.

51 Les contrats forward et future - Introduction (3) Au contraire, les contrats forward sont traités de gré à gré et ont pour objectif de correspondre directement aux attentes de l acheteur. Nous distinguons trois grands types de contrats future selon la nature du sous-jacent qui est soit une obligation à coupons telle que l OAT de maturité 10 ans, soit un taux d intérêt tel que l euribor à 3 mois, ou soit un bon à taux fixe (T-Bill ou BTF). Les contrats future sont traités dans le monde entier. Les marchés de future de taux les plus importants sont:

52 Les contrats forward et future - Introduction (4) - the International Money Market of the Chicago Mercantile Exchange ( - the Chicago Board of Trade ( - the Sydney Futures Exchange - the Toronto Futures Exchange - the Montréal Stock Exchange - the Winnipeg Stock Exchange - the London International Financial Futures Exchange ( - the Tokyo International Financial Futures Exchange - le Marché à Terme International de France ( - Eurex ( -...

53 Les contrats future sur le CME, CBOT et LIFFE CME CBOT LIFFE Eurodollar Futures 30-Year US Treasury Bonds Long Gilt Contract 13-Week Treasury Bill Futures 10-Year US Treasury Notes German Government Bond Contract Libor Futures 5-Year US Treasury Notes Japanese Government Bond Contract Fed Funds Turn Futures 2-Year US Treasury Notes 3-Month Euribor Future 10-Year Agency Futures 10-Year Agency Notes 3-Month Euro Libor Future 5-Year Agency Futures 5-Year Agency Notes 3-Month Sterling Future Argentine 2X FRB Brady Bond Futures Long Term Municipal Bond Index 3-Month Euro Swiss Franc Future Argentine Par Bond Futures 30-Day Federal Funds Mortgage 3-Month Euroyen (TIBOR) Future Brazilian 2 X C Brady Bond Futures 3-Month Euroyen (LIBOR) Future Brazilian 2 X EI Brady Bond 2-Year Euro Swapnote Futures Mexican 2 X Brady Bond 5-Year Euro Swapnote Futures Euro Yen Futures 10-Year Euro Swapnote Japanese Government Bond Futures Euro Yen Libor Futures Mexican TIIE Futures Mexican CETES Futures

54 Les contrats future sur le MATIF et EUREX EUREX 1-Month Euribor Future 3-Month Euribor Future Euro Schatz Future Euro Bobl Future Euro Bund Future Euro Buxl Future Conf Future MATIF 30-Year E-Bond Future Euro Notional Future 5-Year Euro Future 2-Year E-Note Future 3-Month Euribor Future

55 Terminologie, Convention Caractéristiques d un contrat future standard Actif sous-jacent: il s agit de l actif que le vendeur du contrat est censé délivrer à l acheteur. Cet actif existe dans le cas d un taux d intérêt et d un bon à taux fixe, et le plus souvent est fictif dans le cas d une obligation à coupons. Quand l actif est fictif, le contrat stipule les actifs réels qui peuvent être délivrés à la place de l actif fictif. Exemple: L actif sous-jacent du CBOT 30-Year US T-Bond Future est une obligation fictive de maturité 30 ans et de coupon 6%. Les obligations réelles qui peuvent être délivrées sont des obligations sans clause optionnelle qui ont une maturité résiduelle d au moins 15 ans le premier jour du mois où l obligation est délivrée.

56 Terminologie, Convention Caractéristiques d un contrat future standard (2) Taille du contrat: il s agit du montant principal de l actif à délivrer. Exemple: Le montant nominal du CBOT 30-Year US T-Bond Future est $. Le montant nominal du contrat Matif Euribor 3 mois est euros. Marge initiale: elle correspond au montant minimum à déposer pour prendre position sur un contrat. Pour prendre position sur un contrat, par exemple de $ de montant principal, il est simplement nécessaire de déposer un % de la taille du contrat qui peut être en cash ou en équivalent d une obligation reconnue.

57 Terminologie, Convention Caractéristiques d un contrat future standard (3) Cela permet à un intervenant de profiter d un effet de levier. L effet de levier se calcule en divisant la taille du contrat par la marge initiale. Exemple: Le contrat future Euro Notional du Matif exige un dépôt initial de 1500 euros par contrat. Sachant que la taille du contrat est de euros, l effet de levier du contrat est égal à Exemple: Le contrat future euribor 3 mois du Matif exige un dépôt initial de 500 euros par contrat. Sachant que la taille du contrat est de euros, l effet de levier du contrat est égal à 2000.

58 Terminologie, Convention Caractéristiques d un contrat future standard (4) Le mois de livraison: il s agit du mois où le contrat expire. Exemple: Le contrat Matif Euro Notional fonctionne par cycle trimestriel avec des mois de livraison en mars, juin, septembre et décembre. Calendrier: il spécifie le dernier jour de trading, le jour de répartition quand les vendeurs indiquent aux acheteurs quels actifs ils vont leur livrer, le jour de livraison quand les actifs sont effectivement livrés et les jours par rapport auxquels sont calculés les intérêts courus et les facteurs de conversion.

59 Terminologie, Convention Caractéristiques d un contrat future standard (5) Exemple: Calendrier pour le contrat future Euro Notional du Matif venant à échéance en septembre 2001 Dernier jour de trading 17/09/2001 Jour de répartition 18/09/2001 Jour de livraison 21/09/2001

60 Cotation Caractéristiques d un contrat future standard (6) Prix du future: il est coté différemment en fonction de la nature de l actif sous-jacent, taux d intérêt type Euribor, obligation à coupons ou bon à taux fixe type T-Bill ou BTF. Quand l actif sous-jacent est un taux d intérêt, le contrat future est coté à la troisième décimale comme taux d intérêt. Quand l actif sous-jacent est une obligation à coupons, le contrat future est coté en % du montant nominal de l actif sous-jacent jusqu à la deuxième décimale. Quand l actif sous-jacent est un T-Bill, le contrat future cote taux d escompte

61 Rappel - Cotation d un bon à taux fixe Le bon à taux fixe est coté de deux façons différentes: - soit à partir du taux d escompte e (yield on a discount basis) comme suit P = N.(1-e.d/360) où N est le montant nominal et d le nombre de jours jusqu à échéance du bon. - soit à partir du taux in fine r (yield on a money market basis) comme suit P = N/(1+r.d/360)

62 Cotation Caractéristiques d un contrat future standard (7) Le tick: il correspond à la fluctuation minimale du prix d une cotation à une autre. Exemple: Le contrat Matif Euribor 3 mois à échéance dans deux mois, est coté comme le taux futur Euribor 3 mois dans 2 mois. Le tick de ce contrat est égal à 1/5 point de base, ce qui correspond à 5 euros. Exemple: Le CBOT 30-Year US T-Bond Future est coté en % du montant nominal de l actif sous-jacent. Le tick pour ce contrat est égal à 1/32 de point ce qui représente 31.25$. NB: correspond à 80 16/32 soit 80.5

63 Cotation Caractéristiques d un contrat future standard (8) Sur certains contrats, il existe des variations de prix limitées et des limites en position par jour de trading. Exemple: Le contrat Matif Euribor 3 mois a une variation de prix quotidienne limitée à +/-16 points de base, soit +/- 400 euros. Exemple: Le CBOT Mortgage Future offre une position quotidienne limitée à 5000 contrats.

64 Contrats cotés sur le MATIF

65 Cotation de l Euro Notional 10Y

66 Cotation de l Euro 5Y Bond

67 Cotation du contrat Euribor 3 mois

68 Contrats cotés au CBOT

69 Cotation de l US Long Bond

70 Appels de marge Le Rôle de la Chambre de Compensation Quand 2 intervenants s accordent pour échanger dans le futur un actif à un certain prix, le risque est que l une des 2 contreparties ne puisse honorer son contrat. Le rôle de la chambre de compensation est d éliminer ce risque de défaut. La marge initiale est justement déposée auprès de la chambre de compensation qui crée un compte pour chaque intervenant. Mais comme le prix du future est amené à varier, la perte éventuelle d une des 2 contreparties peut être supérieure à la marge initiale. C est la raison pour laquelle ils existent les appels de marge.

71 Appels de marge Le Rôle de la Chambre de Compensation (2) A la fin de chaque jour de trading, le gain ou la perte de chaque intervenant est ajoutée à son compte. Si le solde du compte est inférieur à la marge initiale, l intervenant doit ramener le solde de son compte au niveau de la marge initiale. La marge additionnelle déposée par l intervenant est appelée appel de marges.

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Pratique des produits dérivés P3 : futures, forwards

Pratique des produits dérivés P3 : futures, forwards Olivier Brandouy Université de Bordeaux 2014 2015 Diapo 1/60 Olivier Brandouy Master 2 Métiers de la Banque (CPA) Plan 1 Introduction Futures et Forwards

Pratique des produits dérivés P3 : futures, forwards Olivier Brandouy Université de Bordeaux 2014 2015 Diapo 1/60 Olivier Brandouy Master 2 Métiers de la Banque (CPA) Plan 1 Introduction Futures et Forwards

LISTE D EXERCICES 2 (à la maison)

") Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Problèmes de crédit et coûts de financement

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Théorie Financière 2. Valeur actuelle Evaluation d obligations

Théorie Financière 2. Valeur actuelle Evaluation d obligations Objectifs de la session. Comprendre les calculs de Valeur Actuelle (VA, Present Value, PV) Formule générale, facteur d actualisation (discount

Théorie Financière 2. Valeur actuelle Evaluation d obligations Objectifs de la session. Comprendre les calculs de Valeur Actuelle (VA, Present Value, PV) Formule générale, facteur d actualisation (discount

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

Les techniques des marchés financiers

Les techniques des marchés financiers Corrigé des exercices supplémentaires Christine Lambert éditions Ellipses Exercice 1 : le suivi d une position de change... 2 Exercice 2 : les titres de taux... 3

Les techniques des marchés financiers Corrigé des exercices supplémentaires Christine Lambert éditions Ellipses Exercice 1 : le suivi d une position de change... 2 Exercice 2 : les titres de taux... 3

LES MARCHÉS DÉRIVÉS DE CHANGE. Finance internationale 9éme ed. Y. Simon & D. Lautier

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti pierre.andreoletti@univ-orleans.fr Bureau E15 1 / 20 Objectifs du cours Définition

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti pierre.andreoletti@univ-orleans.fr Bureau E15 1 / 20 Objectifs du cours Définition

Chapitre 2 : l évaluation des obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

LA COMPTABILITE DE COUVERTURE EN IFRS DEMYSTIFIEE **** IMA France 5 février 2008 Xavier Paper et Patrick Grinspan. Paper Audit & Conseil 1

LA COMPTABILITE DE COUVERTURE EN IFRS DEMYSTIFIEE **** IMA France 5 février 2008 Xavier Paper et Patrick Grinspan Paper Audit & Conseil 1 Sommaire 1. Définition de la relation de couverture 2. Le swap

LA COMPTABILITE DE COUVERTURE EN IFRS DEMYSTIFIEE **** IMA France 5 février 2008 Xavier Paper et Patrick Grinspan Paper Audit & Conseil 1 Sommaire 1. Définition de la relation de couverture 2. Le swap

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Chapitre 14 Cours à terme et futures. Plan

hapitre 14 ours à terme et futures Plan Différences entre contrat à terme et contrat de future Fonction économique des marchés de futures Rôle des spéculateurs Futures de matières premières Relation entre

hapitre 14 ours à terme et futures Plan Différences entre contrat à terme et contrat de future Fonction économique des marchés de futures Rôle des spéculateurs Futures de matières premières Relation entre

Théorie Financière 8 P. rod i u t its dé dérivés

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

Ask : Back office : Bar-chart : Bear : Bid : Blue chip : Bond/Junk Bond : Bull : Call : Call warrant/put warrant :

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

L essentiel des marchés financiers

Éric Chardoillet Marc Salvat Henri Tournyol du Clos L essentiel des marchés financiers Front office, post-marché et gestion des risques, 2010 ISBN : 978-2-212-54674-3 Table des matières Introduction...

Éric Chardoillet Marc Salvat Henri Tournyol du Clos L essentiel des marchés financiers Front office, post-marché et gestion des risques, 2010 ISBN : 978-2-212-54674-3 Table des matières Introduction...

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Avertissement sur les risques liés aux instruments financiers Clients professionnels

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Dérivés Financiers Contrats à terme

Dérivés Financiers Contrats à terme Mécanique des marchés à terme 1) Supposons que vous prenez une position courte sur un contrat à terme, pour vendre de l argent en juillet à 10,20 par once, sur le New

Dérivés Financiers Contrats à terme Mécanique des marchés à terme 1) Supposons que vous prenez une position courte sur un contrat à terme, pour vendre de l argent en juillet à 10,20 par once, sur le New

Options, Futures, Parité call put

Département de Mathématiques TD Finance / Mathématiques Financières Options, Futures, Parité call put Exercice 1 Quelle est la différence entre (a) prendre une position longue sur un forward avec un prix

Département de Mathématiques TD Finance / Mathématiques Financières Options, Futures, Parité call put Exercice 1 Quelle est la différence entre (a) prendre une position longue sur un forward avec un prix

Chapitre 8 L évaluation des obligations. Plan

Chapitre 8 L évaluation des obligations Plan Actualiser un titre à revenus fixes Obligations zéro coupon Obligations ordinaires A échéance identique, rendements identiques? Évolution du cours des obligations

Chapitre 8 L évaluation des obligations Plan Actualiser un titre à revenus fixes Obligations zéro coupon Obligations ordinaires A échéance identique, rendements identiques? Évolution du cours des obligations

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Propriétés des options sur actions

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

Gestion des risques financiers 4 ème année ESCE. Chapitre 4

Gestion des risques financiers 4 ème année ESCE Chapitre 4 1) et entrent dans un swap de taux plain vanilla le 5 septembre 2009 pour une durée de deux ans où s engage à payer à le taux de 2% par an (en

Gestion des risques financiers 4 ème année ESCE Chapitre 4 1) et entrent dans un swap de taux plain vanilla le 5 septembre 2009 pour une durée de deux ans où s engage à payer à le taux de 2% par an (en

3- Le risque de taux d'intérêt

3- Le risque de taux d'intérêt Risque de taux d'intérêt : «risque de variation des prix d'un titre de dette (obligations, titres de créance négociables) ou d'un titre composé ou d'un produit dérivé, résultant

3- Le risque de taux d'intérêt Risque de taux d'intérêt : «risque de variation des prix d'un titre de dette (obligations, titres de créance négociables) ou d'un titre composé ou d'un produit dérivé, résultant

Cours débutants Partie 1 : LES BASES DU FOREX

Définition du FOREX : FOREX est l abréviation de Foreign Exchange market et désigne le marché sur lequel sont échangées les devises l une contre l autre. C est un des marchés les plus liquides qui soient.

Définition du FOREX : FOREX est l abréviation de Foreign Exchange market et désigne le marché sur lequel sont échangées les devises l une contre l autre. C est un des marchés les plus liquides qui soient.

Finance 1 Université d Evry Val d Essonne 2006-2007 Séance 1. Philippe PRIAULET

Finance 1 Université d Evry Val d Essonne 2006-2007 Séance 1 Philippe PRIAULET L environnement d investissement: banques et marchés Depuis le début des années 70, on a assisté à un décloisonnement des

Finance 1 Université d Evry Val d Essonne 2006-2007 Séance 1 Philippe PRIAULET L environnement d investissement: banques et marchés Depuis le début des années 70, on a assisté à un décloisonnement des

Présentation Salle des marchés. Centrale Lille Octobre 2007. Contacts: Matthieu MONLUN Responsable de la salle des marchés

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: prenom.nom@calyon.com

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: prenom.nom@calyon.com

CGB Contrats à terme sur obligations du gouvernement. OGB Options sur contrats à terme sur obligations du gouvernement

CGZ Contrats à terme sur obligations du gouvernement du Canada de deux ans CGF Contrats à terme sur obligations du gouvernement du Canada de cinq ans CGB Contrats à terme sur obligations du gouvernement

CGZ Contrats à terme sur obligations du gouvernement du Canada de deux ans CGF Contrats à terme sur obligations du gouvernement du Canada de cinq ans CGB Contrats à terme sur obligations du gouvernement

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises modifié par les règlements n 92 04 du 17 juillet 1992, n 95-04 du 21 juillet 1995,

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises modifié par les règlements n 92 04 du 17 juillet 1992, n 95-04 du 21 juillet 1995,

Les Obligations Convertibles (introduction)

") TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

Indications méthodologiques pour compléter l annexe sur l état de la dette présentant la répartition de l encours selon la typologie établie par la

Indications méthodologiques pour compléter l annexe sur l état de la dette présentant la répartition de l encours selon la typologie établie par la Charte de bonne conduite SOMMAIRE Préambule - Remarques

Indications méthodologiques pour compléter l annexe sur l état de la dette présentant la répartition de l encours selon la typologie établie par la Charte de bonne conduite SOMMAIRE Préambule - Remarques

COURS Nº7 : LES OBLIGATIONS

COURS Nº7 : LES OBLIGAIONS DÉFINIION E CARACÉRISIQUES LES PRINCIPALES CLAUSES DU CONRA DU PRÊ ÉVALUAION DES OBLIGAIONS LES OBLIGAIONS ZÉRO-COUPON E LES COUPONS DÉACHÉS : CONSÉQUENCES FISCALES LES MESURES

COURS Nº7 : LES OBLIGAIONS DÉFINIION E CARACÉRISIQUES LES PRINCIPALES CLAUSES DU CONRA DU PRÊ ÉVALUAION DES OBLIGAIONS LES OBLIGAIONS ZÉRO-COUPON E LES COUPONS DÉACHÉS : CONSÉQUENCES FISCALES LES MESURES

entreprises. Ensuite, la plupart des options d achat d actions émises par Corporation

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

WARRANTS TURBOS CERTIFICATS. Les Warrants. Découvrir et apprendre à maîtriser l effet de levier

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

GUIDE DES WARRANTS. Donnez du levier à votre portefeuille!

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! Instrument dérivé au sens du Règlement Européen 809/2004 du 29 avril 2004 Produits non garantis en capital à effet de levier EN SAVOIR PLUS? www.listedproducts.cib.bnpparibas.be

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! Instrument dérivé au sens du Règlement Européen 809/2004 du 29 avril 2004 Produits non garantis en capital à effet de levier EN SAVOIR PLUS? www.listedproducts.cib.bnpparibas.be

AVERTISSEMENT ET INFORMATION SUR LES RISQUES LIES A LA NEGOCIATION DES CONTRATS A TERME ET DES ACTIONS

Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés par Newedge Group S.A. pour le compte d un client «le Client». Le Client est informé qu il existe

Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés par Newedge Group S.A. pour le compte d un client «le Client». Le Client est informé qu il existe

Chapitre 1 Les instruments fermes

UV2 LES INSTRUMENTS FINANCIERS Rappel de comptes : 52 Instrument financier 476 Ecart de conversion actif 477 Ecart de conversion passif 4786 Compensation des pertes latentes sur profits 8091/801 Engagements

UV2 LES INSTRUMENTS FINANCIERS Rappel de comptes : 52 Instrument financier 476 Ecart de conversion actif 477 Ecart de conversion passif 4786 Compensation des pertes latentes sur profits 8091/801 Engagements

Les obligations. S. Chermak infomaths.com

Les obligations S. Chermak Infomaths.com Saïd Chermak infomaths.com 1 Le marché des obligations est un marché moins médiatique mais tout aussi important que celui des actions, en terme de volumes. A cela

Les obligations S. Chermak Infomaths.com Saïd Chermak infomaths.com 1 Le marché des obligations est un marché moins médiatique mais tout aussi important que celui des actions, en terme de volumes. A cela

Floored Floater. Cette solution de produit lui offre les avantages suivants:

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «Sony» sur le taux d intérêt EURIBOR EUR à trois mois avec emprunt de référence «Sony» Dans l environnement actuel caractérisé par

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «Sony» sur le taux d intérêt EURIBOR EUR à trois mois avec emprunt de référence «Sony» Dans l environnement actuel caractérisé par

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

Formation «Comptabilité bancaire : cycle long»

Formation «Comptabilité bancaire : cycle long» REFERENCE : 202 1. Objectif général Situer l'activité bancaire dans son environnement économique et réglementaire. Souligner les aspects techniques et économiques

Formation «Comptabilité bancaire : cycle long» REFERENCE : 202 1. Objectif général Situer l'activité bancaire dans son environnement économique et réglementaire. Souligner les aspects techniques et économiques

Liste des notes techniques... xxi Liste des encadrés... xxiii Préface à l édition internationale... xxv Préface à l édition francophone...

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés.

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

PRODUITS DÉRIVÉS LES CONTRATS À TERME : MODE D EMPLOI

PRODUITS DÉRIVÉS LES CONTRATS À TERME : MODE D EMPLOI About NYSE Euronext NYSE Euronext (NYX) est l un des principaux opérateurs de marchés financiers et fournisseurs de technologies de négociation innovantes.

PRODUITS DÉRIVÉS LES CONTRATS À TERME : MODE D EMPLOI About NYSE Euronext NYSE Euronext (NYX) est l un des principaux opérateurs de marchés financiers et fournisseurs de technologies de négociation innovantes.

Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

Floored Floater. Cette solution de produit lui offre les avantages suivants:

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «Newmont Mining» Floored Floater sur le taux d intérêt EURIBOR EUR à trois mois avec emprunt de référence «Newmont Mining» Dans l

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «Newmont Mining» Floored Floater sur le taux d intérêt EURIBOR EUR à trois mois avec emprunt de référence «Newmont Mining» Dans l

CORRIGES DES CAS TRANSVERSAUX. Corrigés des cas : Emprunts

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

La nouvelle façon d investir sur les marchés

Holdings plc La nouvelle façon d investir sur les marchés Accédez aux CFD IG Markets 17 Avenue George V 75008 Paris Appel gratuit : 0805 111 366 * Tel : +33 (0) 1 70 70 81 18 Fax : +33 (0) 1 56 68 90 50

Holdings plc La nouvelle façon d investir sur les marchés Accédez aux CFD IG Markets 17 Avenue George V 75008 Paris Appel gratuit : 0805 111 366 * Tel : +33 (0) 1 70 70 81 18 Fax : +33 (0) 1 56 68 90 50

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

Indications méthodologiques pour compléter les

Indications méthodologiques pour compléter les l annexes sur l état de la dette figurant sur les instructions budgétaires et comptables relatives à l exercice 2013 SOMMAIRE Sommaire 2 Documents de référence

Indications méthodologiques pour compléter les l annexes sur l état de la dette figurant sur les instructions budgétaires et comptables relatives à l exercice 2013 SOMMAIRE Sommaire 2 Documents de référence

CHAPITRE 3 : LE MARCHE DES CHANGES AU COMPTANT (SPOT)

") CHPITRE 3 : LE MRCHE DES CHNGES U COMPTNT (SPOT) I- définition et caractéristiques Le marché des changes au comptant est un compartiment très actif du marché des changes 1. C est le lieu fictif de rencontre

CHPITRE 3 : LE MRCHE DES CHNGES U COMPTNT (SPOT) I- définition et caractéristiques Le marché des changes au comptant est un compartiment très actif du marché des changes 1. C est le lieu fictif de rencontre

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

Produits complexes. Produits non complexes. Risques généraux liés aux opérations de trading

Nous proposons un large éventail de produits d investissement présentant chacun des risques et des avantages spécifiques. Les informations ci-dessous offrent une description d ensemble de la nature et

Nous proposons un large éventail de produits d investissement présentant chacun des risques et des avantages spécifiques. Les informations ci-dessous offrent une description d ensemble de la nature et

Conditions tarifaires

Conditions tarifaires CFD-Contracts for Difference Octobre 2013 Conditions Tarifaires Vous trouverez ci-dessous les conditions tarifaires applicables à votre Compte de trading. Les termes, utilisés dans

Conditions tarifaires CFD-Contracts for Difference Octobre 2013 Conditions Tarifaires Vous trouverez ci-dessous les conditions tarifaires applicables à votre Compte de trading. Les termes, utilisés dans

GUIDE D UTILISATION ODT

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

Pratique des options Grecs et stratégies de trading. F. Wellers

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

II. LE PRINCIPE DE LA BASE

II. LE PRINCIPE DE LA BASE Le comportement des opérateurs (position longue ou courte) prend généralement en compte l évolution du cours au comptant et celle du cours à terme. Bien qu ils n évoluent pas

II. LE PRINCIPE DE LA BASE Le comportement des opérateurs (position longue ou courte) prend généralement en compte l évolution du cours au comptant et celle du cours à terme. Bien qu ils n évoluent pas

Les Turbos. Guide Pédagogique. Produits à effet de levier avec barrière désactivante. Produits présentant un risque de perte en capital

Les Turbos Guide Pédagogique Produits à effet de levier avec barrière désactivante Produits présentant un risque de perte en capital Les Turbos 2 Sommaire Introduction : Que sont les Turbos? 1. Les caractéristiques

Les Turbos Guide Pédagogique Produits à effet de levier avec barrière désactivante Produits présentant un risque de perte en capital Les Turbos 2 Sommaire Introduction : Que sont les Turbos? 1. Les caractéristiques

Nickel. Fiche d information. Introduction. Trading sur nickel

Nickel Fiche d information Introduction Trading sur nickel Les usages du nickel, en tant que métal d alliage, sont extraordinairement variés. Son point de fusion élevé et sa résistance à la corrosion font

Nickel Fiche d information Introduction Trading sur nickel Les usages du nickel, en tant que métal d alliage, sont extraordinairement variés. Son point de fusion élevé et sa résistance à la corrosion font

Cours 1. 3. L environnement politique. INTRODUCTION AU MARCHÉ DES CHANGES : Le marché au comptant

Cours INTRODUCTION AU MARCHÉ DES CHANGES : Le marché au comptant I. INTRODUCTION : L ENVIRONNEMENT FINANCIER INTERNATIONAL A. Différences entre finance domestique et finance internationale. L environnement

Cours INTRODUCTION AU MARCHÉ DES CHANGES : Le marché au comptant I. INTRODUCTION : L ENVIRONNEMENT FINANCIER INTERNATIONAL A. Différences entre finance domestique et finance internationale. L environnement

TURBOS Votre effet de levier sur mesure

TURBOS Votre effet de levier sur mesure Société Générale attire l attention du public sur le fait que ces produits, de par leur nature optionnelle, sont susceptibles de connaître de fortes fluctuations,

TURBOS Votre effet de levier sur mesure Société Générale attire l attention du public sur le fait que ces produits, de par leur nature optionnelle, sont susceptibles de connaître de fortes fluctuations,

Transactions de l agriculteur 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500. l agriculteur

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

Qu est-ce-qu un Warrant?

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

MODELES DE LA COURBE DES TAUX D INTERET. UNIVERSITE d EVRY Séance 1. Philippe PRIAULET

MODELES DE LA COURBE DES TAUX D INTERET UNIVERSITE d EVRY Séance 1 Philippe PRIAULET Plan du Cours Introduction Définition de la courbe des taux La multitude de courbes des taux Pourquoi utiliser un modèle

MODELES DE LA COURBE DES TAUX D INTERET UNIVERSITE d EVRY Séance 1 Philippe PRIAULET Plan du Cours Introduction Définition de la courbe des taux La multitude de courbes des taux Pourquoi utiliser un modèle

Chapitre 5. Calculs financiers. 5.1 Introduction - notations

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

Les produits de Bourse UniCredit sur le CAC Ext (Étendu).

.") EXCLUSIVITÉ UNICREDIT! Les produits de Bourse UniCredit sur le CAC Ext (Étendu). De 8h00 à 18h30, le potentiel des prix et de la liquidité*. CES PRODUITS SONT DESTINÉS À DES INVESTISSEURS AVERTIS. PRODUITS

EXCLUSIVITÉ UNICREDIT! Les produits de Bourse UniCredit sur le CAC Ext (Étendu). De 8h00 à 18h30, le potentiel des prix et de la liquidité*. CES PRODUITS SONT DESTINÉS À DES INVESTISSEURS AVERTIS. PRODUITS

TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

II. CARACTERISTIQUES DES MARCHES A TERME

II. CARACTERISTIQUES DES MARCHES A TERME Le marché à terme définit un prix d'échange pour un produit donné et pour une date future. Ce prix formé par la libre confrontation de l'offre et la demande, sert

II. CARACTERISTIQUES DES MARCHES A TERME Le marché à terme définit un prix d'échange pour un produit donné et pour une date future. Ce prix formé par la libre confrontation de l'offre et la demande, sert

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

CMC MARKETS UK PLC. Conditions Tarifaires CFDs. Plateforme Next Generation. Janvier 2015. RCS Paris: 525 225 918

CMC MARKETS UK PLC Conditions Tarifaires CFDs Plateforme Next Generation Janvier 2015 RCS Paris: 525 225 918 Société immatriculée en Angleterre sous le numéro 02448409 Société agréée et réglementée par

CMC MARKETS UK PLC Conditions Tarifaires CFDs Plateforme Next Generation Janvier 2015 RCS Paris: 525 225 918 Société immatriculée en Angleterre sous le numéro 02448409 Société agréée et réglementée par

2. LES DÉRIVÉS DE CRÉDIT. 2.1. Les credit default swaps (CDS) 1.4.4. Quel lien entre les spreads de crédit et les actions?

1.4.4. Quel lien entre les spreads de crédit et les actions?") Chapitre 9 Les produits de crédit Par ailleurs, il existe une différence de liquidité entre la plupart des obligations et les emprunts d État, qui outre qu ils sont théoriquement sans risque de crédit

Chapitre 9 Les produits de crédit Par ailleurs, il existe une différence de liquidité entre la plupart des obligations et les emprunts d État, qui outre qu ils sont théoriquement sans risque de crédit

Performance creates trust

Performance creates trust Vontobel Mini Futures Futures Investissement minimum, rendement maximum Vontobel Investment Banking Vontobel Mini Futures Investir un minimum pour un maximum de rendement Avec

Performance creates trust Vontobel Mini Futures Futures Investissement minimum, rendement maximum Vontobel Investment Banking Vontobel Mini Futures Investir un minimum pour un maximum de rendement Avec

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

Πώς να κάνετε συναλλαγές και πώς να βάζετε εντολές

Πώς να κάνετε συναλλαγές και πώς να βάζετε εντολές μέσα από την πλατφόρμα SAXO Trader INFORMATIONS GÉNÉRALES SUR LES DEVISES ET INSTRUCTIONS POUR TRADER Για περισσότερη βοήθεια επικοινωνήστε μαζί μας στο

Πώς να κάνετε συναλλαγές και πώς να βάζετε εντολές μέσα από την πλατφόρμα SAXO Trader INFORMATIONS GÉNÉRALES SUR LES DEVISES ET INSTRUCTIONS POUR TRADER Για περισσότερη βοήθεια επικοινωνήστε μαζί μας στο

Gestion économique du produit agricole, dossier 3, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand LES MARCHES A TERME

LES MARCHES A TERME Institut des Hautes Etudes en Droit Rural et Economie Agricole 1 PLAN I ) CARACTERISTIQUES DES MARCHES A ) Objectifs B ) Fonctions C ) Conditions d existence D ) Types d intervention

LES MARCHES A TERME Institut des Hautes Etudes en Droit Rural et Economie Agricole 1 PLAN I ) CARACTERISTIQUES DES MARCHES A ) Objectifs B ) Fonctions C ) Conditions d existence D ) Types d intervention

DÉCLARATION DES RISQUES

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

COUR DES COMPTES. Le recours aux produits dérivés dans le cadre de la gestion de la dette publique

COUR DES COMPTES Le recours aux produits dérivés dans le cadre de la gestion de la dette publique Rapport de la Cour des comptes transmis à la Chambre des représentants Bruxelles, mars 2006 COUR DES COMPTES

COUR DES COMPTES Le recours aux produits dérivés dans le cadre de la gestion de la dette publique Rapport de la Cour des comptes transmis à la Chambre des représentants Bruxelles, mars 2006 COUR DES COMPTES

CFDs : introduction et présentation des produits et de la plateforme de négociation

CFDs : introduction et présentation des produits et de la plateforme de négociation Module 1 CFD : introduction et présentation des produits et de la plateforme de négociation Ce module vous présente les

CFDs : introduction et présentation des produits et de la plateforme de négociation Module 1 CFD : introduction et présentation des produits et de la plateforme de négociation Ce module vous présente les

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

SOLLICITATION DE COMMENTAIRES

L'Autorité des marchés financiers publie le projet, déposé par la Bourse, de modifications des caractéristiques du contrat à terme sur acceptations bancaires canadiennes de trois mois (le «BAX»). Les modifications

L'Autorité des marchés financiers publie le projet, déposé par la Bourse, de modifications des caractéristiques du contrat à terme sur acceptations bancaires canadiennes de trois mois (le «BAX»). Les modifications

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT. touscours.net

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT I. LE MARCHE AU COMPTANT : A. DEFINITION : Le marché au comptant, encore appelé «marché spot» est le marché sur

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT I. LE MARCHE AU COMPTANT : A. DEFINITION : Le marché au comptant, encore appelé «marché spot» est le marché sur

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Dérivés Financiers Options

Stratégies à base d options Dérivés Financiers Options 1) Supposons que vous vendiez un put avec un prix d exercice de 40 et une date d expiration dans 3 mois. Le prix actuel de l action est 41 et le contrat

Stratégies à base d options Dérivés Financiers Options 1) Supposons que vous vendiez un put avec un prix d exercice de 40 et une date d expiration dans 3 mois. Le prix actuel de l action est 41 et le contrat

I DEFINITION DES WARRANTS...

SOMMAIRE I DEFINITION DES WARRANTS... 4 SPÉCIFICITÉ DES WARRANTS... 5 LE RÉGIME FISCAL... 6 PRINCIPAUX CRITÈRES D ÉVALUATION... 9 II DEUX LIGNES STRATEGIQUES D UTILISATION DES WARRANTS... 12 A TITRE D

SOMMAIRE I DEFINITION DES WARRANTS... 4 SPÉCIFICITÉ DES WARRANTS... 5 LE RÉGIME FISCAL... 6 PRINCIPAUX CRITÈRES D ÉVALUATION... 9 II DEUX LIGNES STRATEGIQUES D UTILISATION DES WARRANTS... 12 A TITRE D

Campus. Les formations Finance active

Campus Les formations Finance active Gestion du risque de change 1. Négocier et traiter au mieux spots et termes S approprier les fondamentaux du risque de change - Déterminer sa position et son risque

Campus Les formations Finance active Gestion du risque de change 1. Négocier et traiter au mieux spots et termes S approprier les fondamentaux du risque de change - Déterminer sa position et son risque

TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300!

TURBOS Jour TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300! PRODUITS À EFFET DE LEVIER PRéSENTANT UN RISQUE DE PERTE DU CAPITAL Société Générale propose une nouvelle génération de Turbos,

TURBOS Jour TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300! PRODUITS À EFFET DE LEVIER PRéSENTANT UN RISQUE DE PERTE DU CAPITAL Société Générale propose une nouvelle génération de Turbos,