Optimiser la gestion de trésorerie des PME. Jeffrey D. Sherman, CA

|

|

|

- David Jean-Marc St-Georges

- il y a 8 ans

- Total affichages :

Transcription

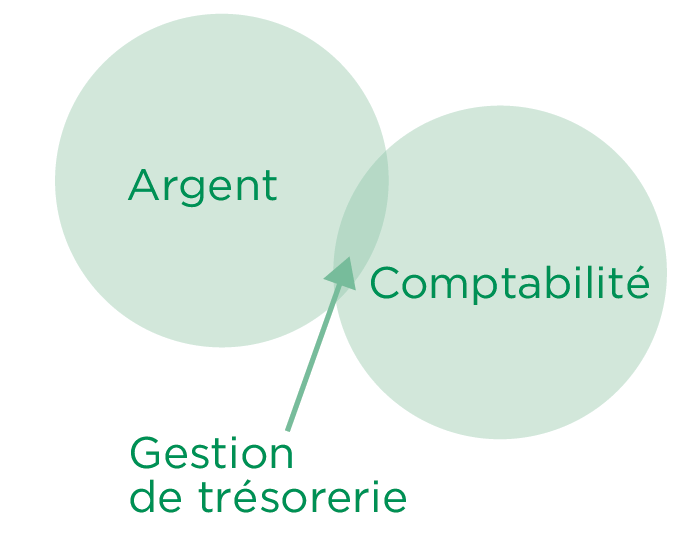

1 Optimiser la gestion de trésorerie des PME Jeffrey D. Sherman, CA

2

3 Le rôle central de la trésorerie

4 Les fondements d une gestion de trésorerie efficace Gérer la trésorerie Optimiser la gestion de trésorerie Obtenir des liquidités et les investir

5 Les fondements d une gestion de trésorerie efficace Gérer la trésorerie Planification et établissement du budget Suivi et analyse Contrôle et gestion des risques Opérations bancaires Optimiser la gestion de trésorerie Comprendre les cycles Fonds de roulement (comptes clients, comptes fournisseurs) Charges Dépenses en immobilisation Obtenir des liquidités et les investir Structure financière Dette Investissement

6 Les fondements d une gestion de trésorerie efficace Gérer la trésorerie Planification et établissement du budget Suivi et analyse Contrôle et gestion des risques Opérations bancaires Optimiser la gestion de trésorerie Comprendre les cycles Fonds de roulement (comptes clients, comptes fournisseurs) Charges Dépenses en immobilisation Obtenir des liquidités et les investir Structure financière Dette Investissement

7 Gérer la trésorerie en établissant un budget Optimiser la gestion de trésorerie en révisant le cycle des ventes S assurer que la structure financière (capital) de l entreprise est appropriée

de l entreprise est")

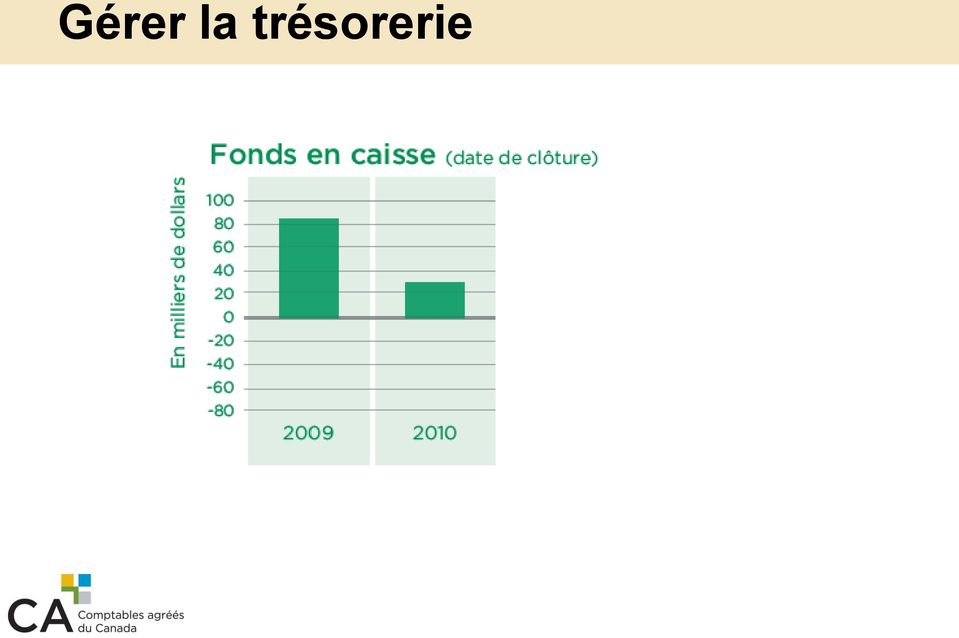

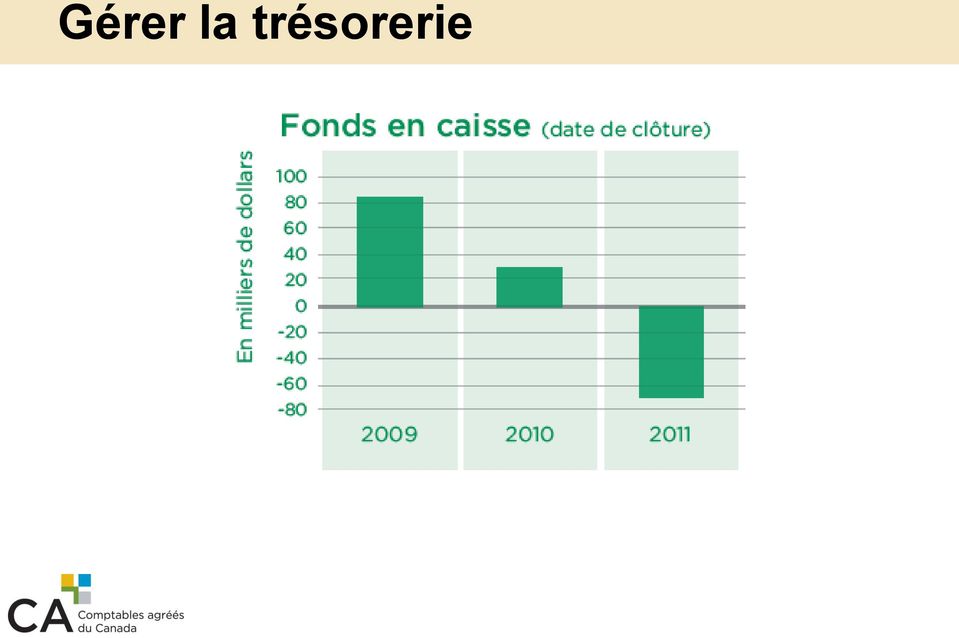

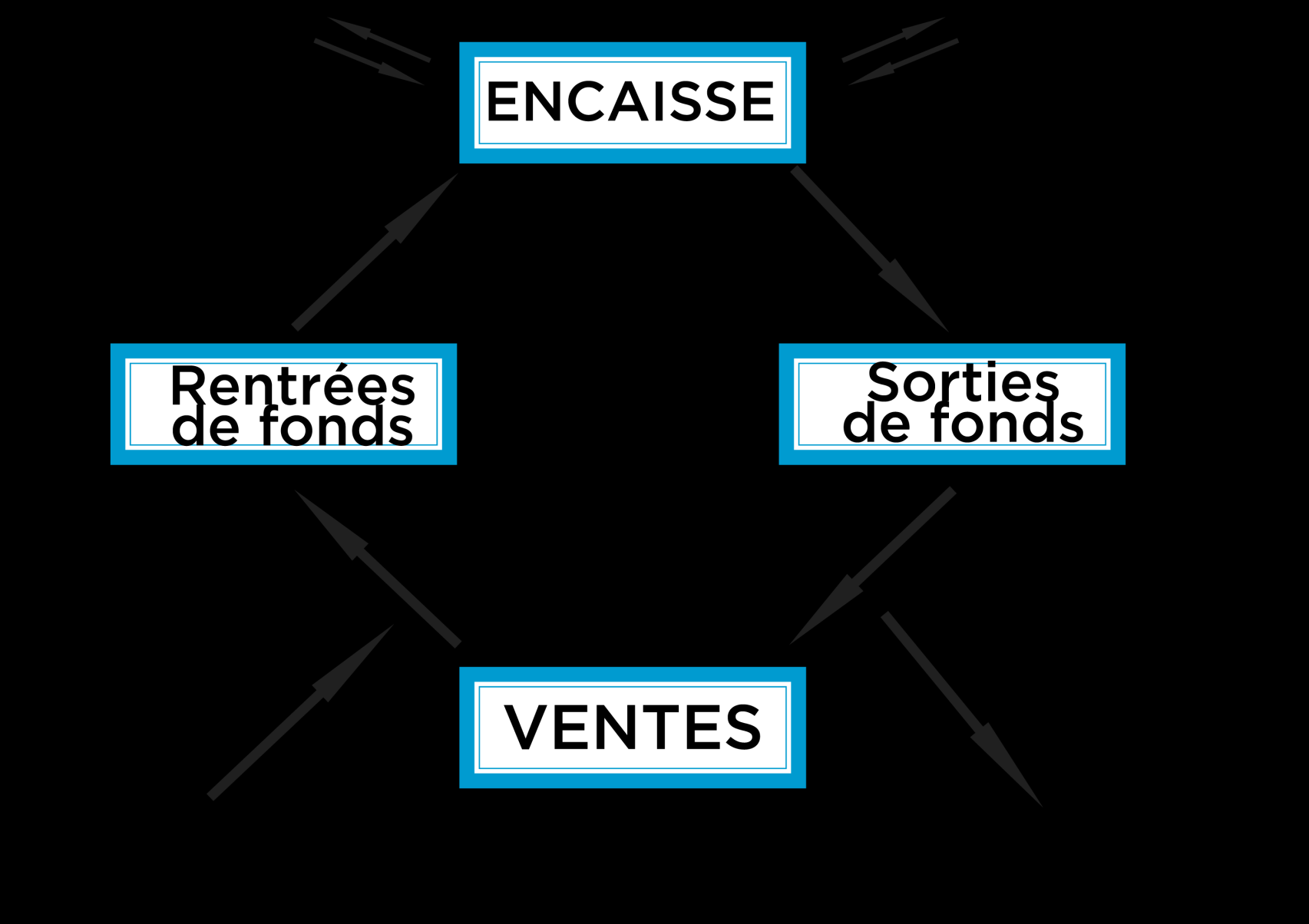

8 1. Gérer la trésorerie

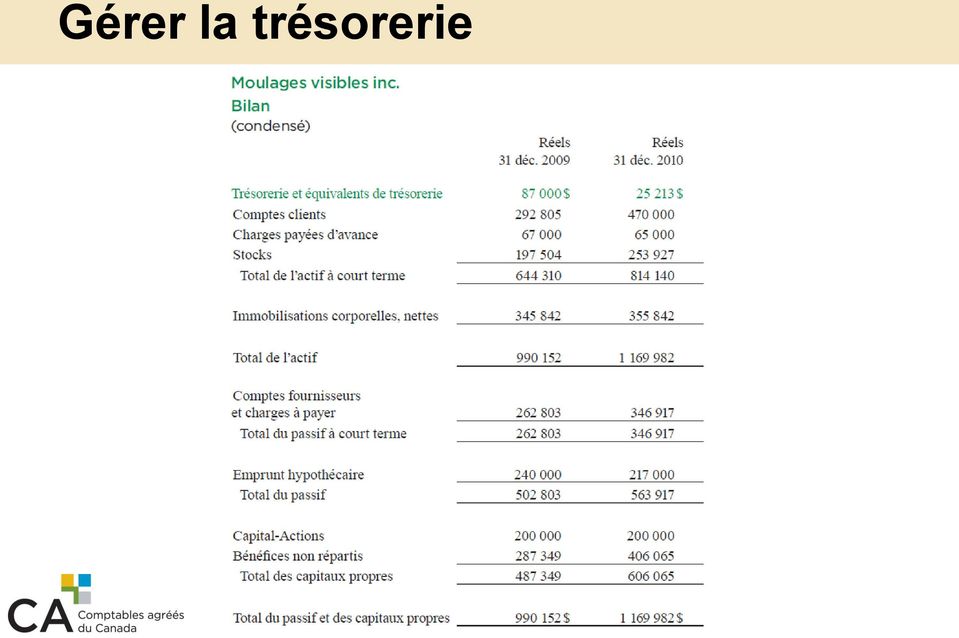

9 Gérer la trésorerie

10 Gérer la trésorerie

11 Gérer la trésorerie

12 Gérer la trésorerie

13 Gérer la trésorerie

14 Pour gérer la trésorerie Projections Évaluation Comparaison et analyse

15 Pour gérer la trésorerie Projections (données budgétées) Évaluation (données réelles) Comparaison et analyse (explications)

Comparaison et")

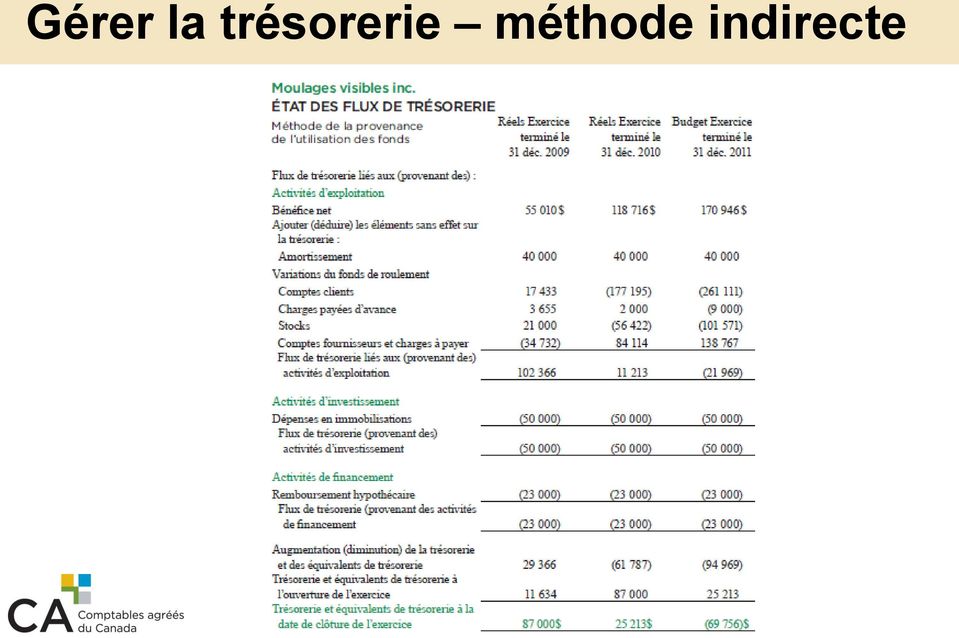

16 Gérer la trésorerie méthode indirecte

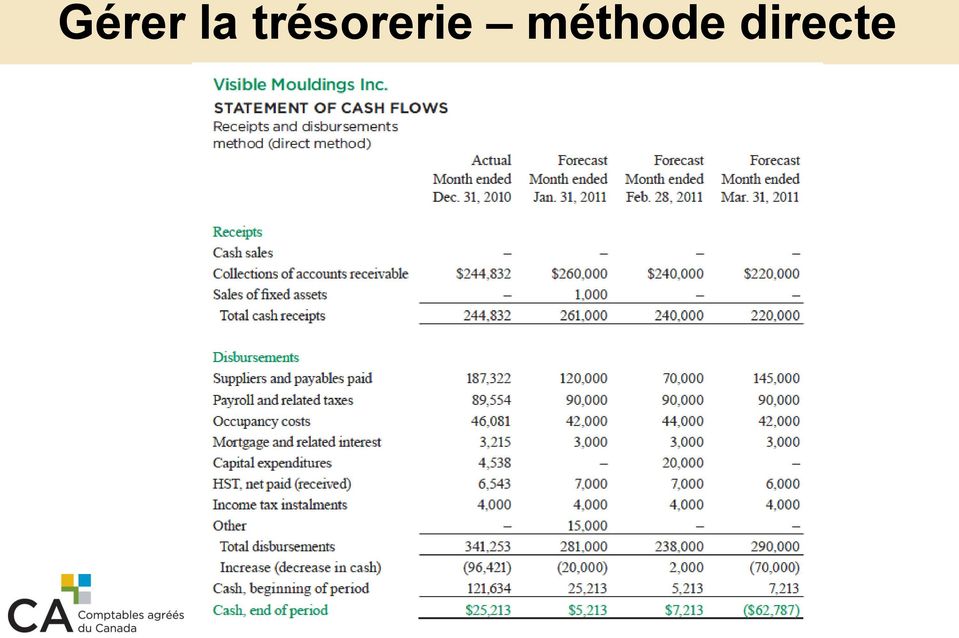

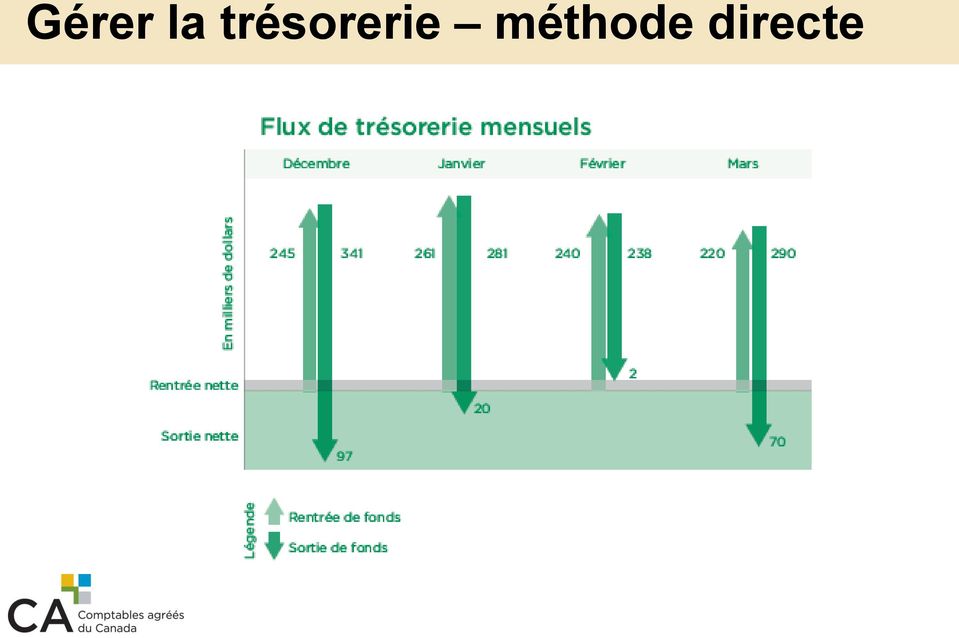

17 Gérer la trésorerie méthode directe

18 Gérer la trésorerie méthode directe

19 Gérer la trésorerie méthode directe

20 1. Gérer la trésorerie : idées Les PME établissent souvent un budget pour satisfaire un prêteur plutôt que pour aider à la gestion de l entreprise. Établir un budget pour le bilan et l état des flux de trésorerie, et non seulement pour l état des résultats. Le fait de poser des questions et de comparer les données réelles aux données budgétées crée un solide environnement de contrôle interne.

21 2. Optimiser la gestion de trésorerie en optimisant les opérations

22 Cycle d exploitation

23 Cycle financier

24 Optimiser le cycle des ventes

25 Optimiser le cycle des ventes : crédit et recouvrement

26 Optimiser le cycle des ventes : crédit et recouvrement

27 Optimiser le cycle des ventes : crédit et recouvrement

28 2. Optimiser la gestion de trésorerie : idées Documenter et examiner toutes les étapes du cycle ventes / comptes clients / recouvrement. Analyser les données au fil du temps, les comparer à celles d autres PME similaires, etc. Mettre en place de solides systèmes de contrôle autogérés pour ajouter de la valeur à l entreprise, et non seulement pour des considérations de trésorerie.

29 3. Structure financière (capital) appropriée

30 Votre structure financière est-elle appropriée?

31 Votre structure financière est-elle appropriée?

32

33

34 Votre structure financière est-elle appropriée?

35 Votre structure financière est-elle appropriée? Composition de la dette Découvert, marge de crédit Emprunts Hypothèques, emprunts à long terme, financement mezzanine Contrats de location Composition de la dette hybride / des capitaux propres Actions spéciales (privilégiées) Cautionnement du propriétaire Emprunts subordonnés du propriétaire, etc. Composition des capitaux propres Actions, investisseurs Bénéfices non répartis, bonus réduits, dividendes réduits Autres sources de revenu : RS&DE, subventions Financement mezzanine, capital-risque

36 3. Structure financière : idées Au moins une fois l an, faire un examen stratégique de la structure financière. Déterminer à quelle étape de son développement est rendue l entreprise et ce que cela implique pour sa structure financière. Se préparer à affronter des difficultés (qu arriverait-il si un problème survenait?).

37 Gérer la trésorerie Optimiser la gestion de trésorerie S assurer que la structure financière est appropriée

38 Gérer la trésorerie planification, projections, suivi, contrôle Optimiser la gestion de trésorerie efficience des opérations S assurer que la structure financière est appropriée stratégie

39 À vous de jouer!

Analyse Financière Les ratios

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland andre.cham@sympatico.ca L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland andre.cham@sympatico.ca L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS... 7 TITRE II- LA FISCALITÉ CORPORATIVE... 55

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 7 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 55 Table des matières 3 TITRE I LES ÉTATS

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 7 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 55 Table des matières 3 TITRE I LES ÉTATS

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

2. La croissance de l entreprise

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

Financer la transmission de votre entreprise

Financer la transmission de votre entreprise Laurent Genest Directeur principal, Transfert d entreprises Banque Nationale Claude Lafond Directeur principal, Investissements Caisse de dépôt et placement

Financer la transmission de votre entreprise Laurent Genest Directeur principal, Transfert d entreprises Banque Nationale Claude Lafond Directeur principal, Investissements Caisse de dépôt et placement

Présentation des termes et ratios financiers utilisés

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

Accès au financement

Accès au financement Objectif de cette enquête L accès au financement est d une importance cruciale pour la réussite d une entreprise et un facteur important de la croissance économique en Europe suite

Accès au financement Objectif de cette enquête L accès au financement est d une importance cruciale pour la réussite d une entreprise et un facteur important de la croissance économique en Europe suite

Principes d octroi de crédit et rôle des garanties. Eric Schneider 25.01.2008

Principes d octroi de crédit et rôle des garanties Eric Schneider 25.01.2008 Introduction «Mieux vaut un bon crédit en blanc qu un crédit mal garanti» Vieil adage bancaire Responsabilité Principes d octroi

Principes d octroi de crédit et rôle des garanties Eric Schneider 25.01.2008 Introduction «Mieux vaut un bon crédit en blanc qu un crédit mal garanti» Vieil adage bancaire Responsabilité Principes d octroi

Efficience de l actif de l entreprise

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Financement d une entreprise étrangère qui exerce des activités au Canada

Financement d une entreprise étrangère qui exerce des activités au Canada Le Canada offre des occasions d affaire à ceux qui souhaitent financer une entreprise étrangère au pays et présente tout un éventail

Financement d une entreprise étrangère qui exerce des activités au Canada Le Canada offre des occasions d affaire à ceux qui souhaitent financer une entreprise étrangère au pays et présente tout un éventail

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Banque P opula l ir i e r R iv i es d e P ari r s Jocelyn Allaire

Banque Populaire Rives de Paris Jocelyn Allaire Financer le développement de l entreprise ISEG 24 juillet 2013 Bien préparer sa demande de prêt Présentation du projet : Convaincre d abord sur le projet

Banque Populaire Rives de Paris Jocelyn Allaire Financer le développement de l entreprise ISEG 24 juillet 2013 Bien préparer sa demande de prêt Présentation du projet : Convaincre d abord sur le projet

ENQUÊTE ACCÈS AU FINANCEMENT

ENQUÊTE ACCÈS AU FINANCEMENT Réf : FI09AA / 000 003 183 38704 / C1G4 Pour tout renseignement concernant cette enquête, vous pouvez contacter M xxxxxxxxxx - Tél.xx xx xx xx xx - Courriel : xxxxxxxxxx@insee.fr

ENQUÊTE ACCÈS AU FINANCEMENT Réf : FI09AA / 000 003 183 38704 / C1G4 Pour tout renseignement concernant cette enquête, vous pouvez contacter M xxxxxxxxxx - Tél.xx xx xx xx xx - Courriel : xxxxxxxxxx@insee.fr

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Pour information seulement

Association canadienne du personnel administratif universitaire (ACPAU) Information financière des universités et collèges 2013-2014 Nom de l'université (ou collège) Adresse du préparateur Rue Ville Province

Association canadienne du personnel administratif universitaire (ACPAU) Information financière des universités et collèges 2013-2014 Nom de l'université (ou collège) Adresse du préparateur Rue Ville Province

Déclaration du prélèvement prévu à l'article L. 423-14 du Code de la construction et de l'habitation pour les Offices Publics de l'habitat (Annexe I)

") NOM DE L'ORGANISME : Déclaration du prélèvement prévu à l'article L. 44 du Code de la construction et de l'habitation pour les Offices Publics de l'habitat (Annexe I) SIREN : _ Adresse : I CALCUL DU POTENTIEL

NOM DE L'ORGANISME : Déclaration du prélèvement prévu à l'article L. 44 du Code de la construction et de l'habitation pour les Offices Publics de l'habitat (Annexe I) SIREN : _ Adresse : I CALCUL DU POTENTIEL

SOUS-FONDS PUBLICATIONS EVENEMENTIELLES SERIES ACCORDS HORS UE SOUS-SERIES COTONOU DOSSIERS : PIECES : 20000623 DATES 2000 VERSIONS LINGUISTIQUES :

BEI PUBLICATIONS ACCORDS HORS UE COTONOU 20000 623 2000 FR8 FONDS BEI SOUS-FONDS PUBLICATIONS SERIES EVENEMENTIELLES SOUS-SERIES ACCORDS HORS UE DOSSIERS : COTONOU PIECES : 20000623 DATES 2000 VERSIONS

BEI PUBLICATIONS ACCORDS HORS UE COTONOU 20000 623 2000 FR8 FONDS BEI SOUS-FONDS PUBLICATIONS SERIES EVENEMENTIELLES SOUS-SERIES ACCORDS HORS UE DOSSIERS : COTONOU PIECES : 20000623 DATES 2000 VERSIONS

La Banque Nationale divulgue des résultats record au premier trimestre de 2014

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

L INTERVENTION DE COFACE EN FINANCEMENT DE PROJET

L INTERVENTION DE COFACE EN FINANCEMENT DE PROJET 1 Sommaire 1) La Coface 2) Les conditions d intervention de Coface 3) Les règles OCDE en Financement de Projet 4) Les risques couverts 5) Rôle de Coface

L INTERVENTION DE COFACE EN FINANCEMENT DE PROJET 1 Sommaire 1) La Coface 2) Les conditions d intervention de Coface 3) Les règles OCDE en Financement de Projet 4) Les risques couverts 5) Rôle de Coface

Qu est-ce qu une banque?

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

SECRÉTARIAT DU CONSEIL DE GESTION

BUDGET DES DÉPENSES 2001-2002 1 SOMMAIRE Le Secrétariat du Conseil de gestion (SCG) fournit des services de qualité, administre de manière efficace les ressources du gouvernement (ressources humaines et

BUDGET DES DÉPENSES 2001-2002 1 SOMMAIRE Le Secrétariat du Conseil de gestion (SCG) fournit des services de qualité, administre de manière efficace les ressources du gouvernement (ressources humaines et

ENTREPRENEURS «À VOS AFFAIRES»

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

les Contrats de mariage, les régimes matrimoniaux

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

La comptabilité de gestion : Fiche pourquoi?

La comptabilité de gestion : Fiche pourquoi? 1 Définition Selon le plan comptable général, la comptabilité de gestion fait apparaître deux aspects : Connaître les coûts et les résultats par produit. Agir

La comptabilité de gestion : Fiche pourquoi? 1 Définition Selon le plan comptable général, la comptabilité de gestion fait apparaître deux aspects : Connaître les coûts et les résultats par produit. Agir

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Théorie Financière 3. Tableau de financement et planning financier

Théorie Financière 3. Tableau de financement et planning financier Objectifs de la session 1. Montrer comment les informations comptables permettent de déterminer les cash flows 2. Comprendre le concept

Théorie Financière 3. Tableau de financement et planning financier Objectifs de la session 1. Montrer comment les informations comptables permettent de déterminer les cash flows 2. Comprendre le concept

PROGRAMME AEC COMPTABILITÉ FINANCIÈRE INFORMATISÉE

PROGRAMME AEC COMPTABILITÉ FINANCIÈRE INFORMATISÉE Numéro Liste de compétences - cours Introduction aux mathématiques comptables et financières Utiliser à des fins de gestion des méthodes statistiques

PROGRAMME AEC COMPTABILITÉ FINANCIÈRE INFORMATISÉE Numéro Liste de compétences - cours Introduction aux mathématiques comptables et financières Utiliser à des fins de gestion des méthodes statistiques

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

création oseo.fr Pour financer et accompagner les PME

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES Conférence présentée dans le cadre du Séminaire sur les titres d emprunt Projet de renforcement de la COSOB (PRCOSOB) Agence canadienne

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES Conférence présentée dans le cadre du Séminaire sur les titres d emprunt Projet de renforcement de la COSOB (PRCOSOB) Agence canadienne

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

GUIDE PEDAGOGIQUE «Lire les états financiers»

GUIDE PEDAGOGIQUE «Lire les états financiers» Stéphane Lefrancq Version 1.0 janvier 2013 Sommaire 1. Présentation de la ressource... 3 1.1. Le module en ligne... 3 Objectifs pédagogiques... 3 Contenu...

GUIDE PEDAGOGIQUE «Lire les états financiers» Stéphane Lefrancq Version 1.0 janvier 2013 Sommaire 1. Présentation de la ressource... 3 1.1. Le module en ligne... 3 Objectifs pédagogiques... 3 Contenu...

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

COMPTABILITÉ DE GESTION

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

Établir son plan de financement

P009 www.lesclesdelabanque.com Le site d informations pratiques sur la banque et l argent Établir son plan de financement LES MINI- GUIDES BANCAIRES DES PROFESSIONNELS FBF - 18 rue La Fayette - 75009 Paris

P009 www.lesclesdelabanque.com Le site d informations pratiques sur la banque et l argent Établir son plan de financement LES MINI- GUIDES BANCAIRES DES PROFESSIONNELS FBF - 18 rue La Fayette - 75009 Paris

Financement des PME en croissance ou en phase de transmission

Financement des PME en croissance ou en phase de transmission Petit déjeuner PME & Start-up 11 septembre 2009 Bernard Ledermann Responsable Structured Finance - Romandie Date: 11.09.2009 Slide 1 THÈMES

Financement des PME en croissance ou en phase de transmission Petit déjeuner PME & Start-up 11 septembre 2009 Bernard Ledermann Responsable Structured Finance - Romandie Date: 11.09.2009 Slide 1 THÈMES

Atelier La Gestion du Cash Flow. CBDC, NB Février, 2008. Présenté par: ACSBE (Traduit de l anglais par André Chamberland : andre.cham@sympatico.

Atelier La Gestion du Cash Flow CBDC, NB Février, 2008 Présenté par: ACSBE (Traduit de l anglais par André Chamberland : andre.cham@sympatico.ca) Précédente session de formation Les sept (7) attributs

Atelier La Gestion du Cash Flow CBDC, NB Février, 2008 Présenté par: ACSBE (Traduit de l anglais par André Chamberland : andre.cham@sympatico.ca) Précédente session de formation Les sept (7) attributs

Demande de contrat de concession Volkswagen Group Canada Inc.

Demande de contrat de concession Volkswagen Group Canada Inc. Pour obtenir un contrat de concession de Volkswagen Canada Pour acquérir un intérêt dans une franchise de Volkswagen Canada Date : Les renseignements

Demande de contrat de concession Volkswagen Group Canada Inc. Pour obtenir un contrat de concession de Volkswagen Canada Pour acquérir un intérêt dans une franchise de Volkswagen Canada Date : Les renseignements

Le financement du point de vue de l entreprise

Le financement du point de vue de l entreprise Alec Vautravers Associé, Corporate Finance Genève, le 24 septembre 2010 Audit.Fiscalité.Conseil.Corporate Finance. Introduction Objectifs Cet exposé a pour

Le financement du point de vue de l entreprise Alec Vautravers Associé, Corporate Finance Genève, le 24 septembre 2010 Audit.Fiscalité.Conseil.Corporate Finance. Introduction Objectifs Cet exposé a pour

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

Communiqué de presse. Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014. Pour le semestre clos au 31 mars 2012.

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

Présenté par: Stéphanie Le Bel, MBA, CPA, CMA Annabelle Dumais, M. Sc. En collaboration avec : Émily Adam, B.A.A Mélanie Fournier

Présenté par: Stéphanie Le Bel, MBA, CPA, CMA Annabelle Dumais, M. Sc. En collaboration avec : Émily Adam, B.A.A Mélanie Fournier * Fondé en 1926, le Groupe Investors est un chef de file au Canada dans

Présenté par: Stéphanie Le Bel, MBA, CPA, CMA Annabelle Dumais, M. Sc. En collaboration avec : Émily Adam, B.A.A Mélanie Fournier * Fondé en 1926, le Groupe Investors est un chef de file au Canada dans

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

Al heure où le taux de marge trop faible de

Financement des PME et TPE, mode d emploi A l heure où le financement direct des PME et TPE par la foule, en capital ou en dette, est un thème récurrent, il est utile de rappeler les fondamentaux du financement

Financement des PME et TPE, mode d emploi A l heure où le financement direct des PME et TPE par la foule, en capital ou en dette, est un thème récurrent, il est utile de rappeler les fondamentaux du financement

Les clés de l évaluation. Hervé Bardin

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

SECTION 1 PRÉPARATION À L EFC

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

Chapitre 3 L interprétation des documents financiers et la planification financière

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

Schéma du plan d affaires

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

TABLE DES MATIÈRES. II. La théorie de la valeur... 20 A. Les notions de base de mathématiques financières... 20 B. Les annuités constantes...

TABLE DES MATIÈRES CHAPITRE 1 La valeur et le temps... 15 I. De la difficulté d estimer la valeur d un bien... 15 A. La valeur est une rente... 16 B. La valeur est un retour sur investissement... 18 II.

TABLE DES MATIÈRES CHAPITRE 1 La valeur et le temps... 15 I. De la difficulté d estimer la valeur d un bien... 15 A. La valeur est une rente... 16 B. La valeur est un retour sur investissement... 18 II.

LANCEMENT D UNE ENTREPRISE

Vers un programme entrepreneuriat-études Attestation de spécialisation professionnelle (ASP) en LANCEMENT D UNE ENTREPRISE Module 6 : PLAN FINANCIER Guide d apprentissage Défi de l entrepreneuriat jeunesse

Vers un programme entrepreneuriat-études Attestation de spécialisation professionnelle (ASP) en LANCEMENT D UNE ENTREPRISE Module 6 : PLAN FINANCIER Guide d apprentissage Défi de l entrepreneuriat jeunesse

COMPTABILITÉ APPROFONDIE. DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES Service des communes et des relations institutionnelles Autorité cantonale de surveillance des finances communales (ASFICO) RECOMMANDATIONS EN

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES Service des communes et des relations institutionnelles Autorité cantonale de surveillance des finances communales (ASFICO) RECOMMANDATIONS EN

V I L L E D E T O U L O N DOSSIER DE CANDIDATURE LOCAUX COMMERCIAUX

République Française V I L L E D E T O U L O N Hôtel de Ville - Avenue de la République - CS 71407-83056 TOULON Cedex - 04 94 36 30 00 Service Développement Commercial Tél. 04 94 36 83 19 Fax. 04 83 16

République Française V I L L E D E T O U L O N Hôtel de Ville - Avenue de la République - CS 71407-83056 TOULON Cedex - 04 94 36 30 00 Service Développement Commercial Tél. 04 94 36 83 19 Fax. 04 83 16

Préavis No 22-2006 au Conseil communal

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL (SPF) www.bdo.lu 2 Les Sociétés de Gestion de Patrimoine Familial (SPF) TABLE DES MATIERES AVANT-PROPOS 3 1. INTRODUCTION 4 2. ACTIVITES D UNE SPF 2.1 Activités

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL (SPF) www.bdo.lu 2 Les Sociétés de Gestion de Patrimoine Familial (SPF) TABLE DES MATIERES AVANT-PROPOS 3 1. INTRODUCTION 4 2. ACTIVITES D UNE SPF 2.1 Activités

BUDGET ANNEXE DE L ASSAINISSEMENT

BUDGET ANNEXE DE L ASSAINISSEMENT Le service de l assainissement est un service public à caractère industriel et commercial, soumis à la comptabilité M4 différente de la comptabilité M14 applicable au

BUDGET ANNEXE DE L ASSAINISSEMENT Le service de l assainissement est un service public à caractère industriel et commercial, soumis à la comptabilité M4 différente de la comptabilité M14 applicable au

DEMANDE DE FINANCEMENT FONDS LOCAL D INVESTISSEMENT (FLI)

") 1. IDENTIFICATION DEMANDE DE FINANCEMENT FONDS LOCAL D INVESTISSEMENT (FLI) NOM DE L ENTREPRISE REQUÉRANTE (raison sociale) LIEU DE RÉALISATION DU PROJET (Numéro, rue, app., code postal) Code postal Téléphone

1. IDENTIFICATION DEMANDE DE FINANCEMENT FONDS LOCAL D INVESTISSEMENT (FLI) NOM DE L ENTREPRISE REQUÉRANTE (raison sociale) LIEU DE RÉALISATION DU PROJET (Numéro, rue, app., code postal) Code postal Téléphone

COMMUNIQUÉ DE PRESSE. Sèvres, le 28 avril 2015

COMMUNIQUÉ DE PRESSE Sèvres, le 28 avril 2015 Progression de la croissance Internet à +4,1%, chiffre d affaires consolidé en légère baisse et renforcement des partenariats avec les grands acteurs du web

COMMUNIQUÉ DE PRESSE Sèvres, le 28 avril 2015 Progression de la croissance Internet à +4,1%, chiffre d affaires consolidé en légère baisse et renforcement des partenariats avec les grands acteurs du web

CRÉER SON ENTREPRISE AVEC L UMM

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

1. Assurance-invalidité : si vous devenez incapable de travailler

Assurances Aspects financiers du statut d associé : les assurances 1. Assurance-invalidité 2. Assurance-vie 3. Assurance responsabilité professionnelle Votre cabinet a peut-être déjà mis en place un programme

Assurances Aspects financiers du statut d associé : les assurances 1. Assurance-invalidité 2. Assurance-vie 3. Assurance responsabilité professionnelle Votre cabinet a peut-être déjà mis en place un programme

jargon financier Comprendre le Comprendre la langue des affaires, de la finance et de la comptabilité Comprendre les ratios utiles aux entreprises

Comprendre le jargon financier SÉRIE PARTENAIRES EN AFFAIRES Comprendre la langue des affaires, de la finance et de la comptabilité Comprendre les ratios utiles aux entreprises SÉRIE PARTENAIRES EN AFFAIRES

Comprendre le jargon financier SÉRIE PARTENAIRES EN AFFAIRES Comprendre la langue des affaires, de la finance et de la comptabilité Comprendre les ratios utiles aux entreprises SÉRIE PARTENAIRES EN AFFAIRES

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

FICHE PRATIQUE SCPI QU EST-CE QU UNE SCPI? AVANTAGES DE L INVESTISSEMENT IMMOBILIER CONTRAINTES DE LA GESTION «EN DIRECT» LES ATOUTS DES SCPI

FICHE PRATIQUE SCPI QU EST-CE QU UNE SCPI? La Société Civile de Placement Immobilier est un organisme de placement collectif qui a pour objet l acquisition et la gestion d un patrimoine immobilier locatif

FICHE PRATIQUE SCPI QU EST-CE QU UNE SCPI? La Société Civile de Placement Immobilier est un organisme de placement collectif qui a pour objet l acquisition et la gestion d un patrimoine immobilier locatif

Maximiser l utilisation des pertes lorsqu on jette l éponge

La relève Maximiser l utilisation des pertes lorsqu on jette l éponge À l occasion du congrès de l Association de planification fiscale et financière tenu le 5 octobre 2012, l Agence du revenu du Canada

La relève Maximiser l utilisation des pertes lorsqu on jette l éponge À l occasion du congrès de l Association de planification fiscale et financière tenu le 5 octobre 2012, l Agence du revenu du Canada

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Carnet «F» Le transfert de la propriété au point de vue du financement

Carnet «F» Le transfert de la propriété au point de vue du financement Contexte du présent carnet Chapitre 1 Le financement quand la propriété demeure familiale Le PDG de la PME devra un jour laisser sa

Carnet «F» Le transfert de la propriété au point de vue du financement Contexte du présent carnet Chapitre 1 Le financement quand la propriété demeure familiale Le PDG de la PME devra un jour laisser sa

Rapport d activités. Conservatoire. d espaces naturels de Midi-Pyrénées. Connaître Protéger Gérer Valoriser

Rapport d activités 2013 Conservatoire d espaces naturels de Midi-Pyrénées Connaître Protéger Gérer Valoriser Sommaire 2 3 9 13 17 20 Les chiffres clés des conservatoires 2 Dates phares pour les Conservatoires

Rapport d activités 2013 Conservatoire d espaces naturels de Midi-Pyrénées Connaître Protéger Gérer Valoriser Sommaire 2 3 9 13 17 20 Les chiffres clés des conservatoires 2 Dates phares pour les Conservatoires

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

Communiqué de presse FY 2014-2015

Communiqué de presse du 29 mai 2015 Huizingen, Belgique Confidentiel jusqu au 29 mai 2015 Communiqué de presse FY 2014-2015 (Résultats pour l exercice clôturé le 31 mars 2015) 1,8 de croissance du chiffre

Communiqué de presse du 29 mai 2015 Huizingen, Belgique Confidentiel jusqu au 29 mai 2015 Communiqué de presse FY 2014-2015 (Résultats pour l exercice clôturé le 31 mars 2015) 1,8 de croissance du chiffre

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Guide d utilisation du calculateur des sommes récupérables

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

Mobiliser les banques pour l Inclusion Financière en Afrique. La démarche de l AFD

Mobiliser les banques pour l Inclusion Financière en Afrique La démarche de l AFD Positionnement AFD et Proparco Rôle moteur des politiques publiques Sensibilisation + R&D Démonstration Industrialisation

Mobiliser les banques pour l Inclusion Financière en Afrique La démarche de l AFD Positionnement AFD et Proparco Rôle moteur des politiques publiques Sensibilisation + R&D Démonstration Industrialisation

Lois de finances 2015 et rectificatives 2014

Lois de finances 2015 et rectificatives 2014 Marseille, le 20 janvier 2015 www.axten.fr Aix-en-Provence Lyon Paris Shanghai Fiscalité des particuliers Rachat de titres Réduction d impôt «IR/ISF-PME» Fiscalité

Lois de finances 2015 et rectificatives 2014 Marseille, le 20 janvier 2015 www.axten.fr Aix-en-Provence Lyon Paris Shanghai Fiscalité des particuliers Rachat de titres Réduction d impôt «IR/ISF-PME» Fiscalité

Guide de demande de subvention pour la création d une équipe de santé familiale

Équipes de santé familiale Améliorer les soins de santé familiale Guide de demande de subvention pour la création d une équipe de santé familiale Mise à jour : mai 2010 Version 3.1 Table des matières À

Équipes de santé familiale Améliorer les soins de santé familiale Guide de demande de subvention pour la création d une équipe de santé familiale Mise à jour : mai 2010 Version 3.1 Table des matières À

VOS RÊVES. VOTRE VIE. SIMPLEMENT. VOTRE CONSEILLER SFL : PARCE QUE TOUT EST POSSIBLE.

VOS RÊVES. VOTRE VIE. SIMPLEMENT. VOTRE CONSEILLER SFL : PARCE QUE TOUT EST POSSIBLE. Avant de mettre votre téléphone en mode silencieux pour votre rencontre, vous le déposez sur le bureau pour faire défiler

VOS RÊVES. VOTRE VIE. SIMPLEMENT. VOTRE CONSEILLER SFL : PARCE QUE TOUT EST POSSIBLE. Avant de mettre votre téléphone en mode silencieux pour votre rencontre, vous le déposez sur le bureau pour faire défiler

Marketing III. Calcul du prix & Indicateurs. Contenu

Calcul du prix & Indicateurs Pour la gestion économique de l'entreprise, il est essentiel que les prix des biens et services soient soigneusement calculés en tenant compte de tous les facteurs internes

Calcul du prix & Indicateurs Pour la gestion économique de l'entreprise, il est essentiel que les prix des biens et services soient soigneusement calculés en tenant compte de tous les facteurs internes

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Financement Hypothécaire

Financement Hypothécaire Document officiel pour une demande de financement hypothécaire Notre rôle Nous argumentons votre dossier et négocions les meilleures conditions avec plusieurs prestataires (banques

Financement Hypothécaire Document officiel pour une demande de financement hypothécaire Notre rôle Nous argumentons votre dossier et négocions les meilleures conditions avec plusieurs prestataires (banques

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux?

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

Des outils uniques et novateurs pour le développement de votre entreprise d économie sociale

Des outils uniques et novateurs pour le développement de votre entreprise d économie sociale Les produits financiers de la Fiducie du Chantier de l économie sociale 1. Capital patient opération 2. Capital

Des outils uniques et novateurs pour le développement de votre entreprise d économie sociale Les produits financiers de la Fiducie du Chantier de l économie sociale 1. Capital patient opération 2. Capital

DOLLARAMA ANNONCE DE SOLIDES RÉSULTATS POUR LE PREMIER TRIMESTRE ET RENOUVELLE SON OFFRE PUBLIQUE DE RACHAT DANS LE COURS NORMAL DES ACTIVITÉS

Pour diffusion immédiate DOLLARAMA ANNONCE DE SOLIDES RÉSULTATS POUR LE PREMIER TRIMESTRE ET RENOUVELLE SON OFFRE PUBLIQUE DE RACHAT DANS LE COURS NORMAL DES ACTIVITÉS MONTRÉAL (Québec), le 12 juin 2014

Pour diffusion immédiate DOLLARAMA ANNONCE DE SOLIDES RÉSULTATS POUR LE PREMIER TRIMESTRE ET RENOUVELLE SON OFFRE PUBLIQUE DE RACHAT DANS LE COURS NORMAL DES ACTIVITÉS MONTRÉAL (Québec), le 12 juin 2014