Règlement sur les finances

|

|

|

- Xavier Pothier

- il y a 8 ans

- Total affichages :

Transcription

1 Règlement sur les finances Edition du.06.0 TABLE DES MATIÈRES Chapitre. Dispositions générales... Article. Généralités... Article. Organe de révision... Article. Budget... Article. Comptes... Article. Plan financier et des tâches, compétence et procédure... Article 6. Plan financier et des tâches, contenu... Article 7. Visa... Article 8. Marché public... Chapitre. Établissement du bilan, évaluation et amortissements... Article 9. Règles d activation... Article 0. Stock... Chapitre. Mécanisme de maîtrise des finances... Article. Équilibre budgétaire... Article. Degré d autofinancement... Chapitre. Droit des crédits... Article. Définition... Article. Crédits d engagement... Article. Champs d application, comptabilisation et utilisation... Article 6. Types de crédits d engagement... Article 7. Crédits complémentaires... Article 8. Crédit d engagement et complémentaire, compétence et procédure...6 Article 9. Crédit budgétaire...6 Article 0. Crédit budgétaire et crédit supplémentaire...6 Article. Dépassement de crédit budgétaire, compétence et procédure...6 Article. Crédit urgent...7 Article. Report de crédit...7 Chapitre. Modes de financements spéciaux... 8 Article. Le préfinancement...8 Article. Réserve de politique conjoncturelle : attribution...8 Article 6. Réserve de politique conjoncturelle : prélèvement...8 Chapitre 6. Règles de gestion... 9 Article 7. Contrôle de gestion...9 Article 8. Contrôle interne...9 Chapitre 7. Gestion par enveloppe budgétaire et mandat de prestations (GEM) 9 Article 9. Gestion par enveloppe budgétaire et mandat de prestations (GEM)...9 Article 0. Compétence et procédure...9 Chapitre 8. Organisation des finances...0 Article. Conseil communal... 0 Article. Dicastère en charge des finances... 0 Article. Dicastères... Article. Services... Chapitre 9. Dispositions transitoires... Article. Présentation et clôture des comptes selon l ancien régime... Article 6. Mécanisme de maîtrise des finances...

2 Chapitre 0. Dispositions finales... Article 7. Dispositions abrogées... Article 8. Entrée en vigueur...

3 RÈGLEMENT SUR LES FINANCES (Du juin 0) Le Conseil général de la Commune du Locle Vu la loi sur les finances de l'etat et des communes, du juin 0 Vu le règlement général d'exécution de la loi sur les finances de l'etat et des communes, du 0 août 0 Vu le rapport du Conseil communal du 0 juin 0 Arrête : Chapitre. Dispositions générales Article. Généralités Le présent règlement complète le Règlement général d exécution de la loi sur les finances de l Etat et des communes. Il vise à préserver durablement la capacité financière de la commune et à limiter le niveau d endettement. Article. Organe de révision Le Conseil général désigne l'organe de révision, sur proposition du Conseil communal et préavis de la commission financière. L'organe de révision est désigné pour le contrôle d'un à trois exercices. Son mandat prend fin avec l'approbation des derniers comptes annuels. Une ou plusieurs reconductions sont possibles, dans les limites des règles d'audit applicables aux organes de révision agréés. Peuvent être désignés comme organes de révision une ou plusieurs personnes physiques ou morales ou des sociétés de personnes. Le Conseil communal informe le service des communes de l'entrée en fonction de l'organe de révision. Article. Budget Le budget, qui comprend un budget de fonctionnement et un budget des investissements, doit être adopté par le Conseil général avant le décembre qui précède l'exercice auquel il se rapporte. S'il n'est pas adopté à cette date, le Conseil communal ne peut engager que les dépenses indispensables à la bonne marche de l'administration. Article. Comptes Au décembre de chaque année, le Conseil communal arrête les comptes de l exercice. Le Conseil général examine les comptes au plus tard le 0 juin qui suit l exercice clôturé.

4 Les comptes font l objet d une révision par un organe de révision agréé, avant leur publication. L attestation de révision signée par le réviseur est jointe au rapport. Le Conseil général approuve ou non les comptes, en prenant notamment en considération les recommandations de l organe de révision agréé. S il n approuve pas les comptes, le Conseil général les renvoie au Conseil communal par voie d arrêté, en motivant son refus, avec mandat de les présenter à nouveau lors d une séance ultérieure, mais au plus tard dans les deux mois qui suivent. Le Conseil communal présente en même temps que les comptes dûment révisés un rapport sur sa gestion au Conseil général. 6 Le Conseil général prend connaissance du rapport sur la gestion et donne le cas échéant décharge au Conseil communal. 7 Dès leur adoption par le Conseil général, les comptes doivent être transmis avec les éventuels tableaux ou indicateurs requis au département cantonal compétent. Article. Plan financier et des tâches, compétence et procédure Le plan financier et des tâches sert à gérer à moyen terme les finances et les prestations. Le plan financier et des tâches est établi chaque année par le Conseil communal pour les trois ans suivant le budget. Le Conseil communal adresse le plan financier et des tâches au Conseil général, pour qu il en prenne connaissance lors de la session durant laquelle il traite le budget. Sont inscrits dans le plan financier et des tâches les charges et revenus ainsi que les dépenses et recettes reposant sur des bases légales s imposant à la collectivité, ou pour lesquels l exécutif a pris une décision de principe. Article 6. Plan financier et des tâches, contenu Le plan financier et des tâches comprend notamment : a) les données pertinentes de référence de la politique budgétaire et économique et l évolution des indicateurs financiers de la commune ; b) les objectifs stratégiques et l évolution prévisionnelle des tâches et des prestations ; c) les charges et revenus planifiés ; d) les résultats prévisionnels par groupe de prestations des unités gérées par mandat de prestations et enveloppe budgétaire ; e) les recettes et dépenses d investissement planifiées ; f) l évolution de la fortune et de l endettement ; g) les risques éventuels ayant des incidences financières importantes. Article 7. Visa Toute pièce justificative d'une dépense doit être visée par le conseiller communal responsable du dicastère concerné, son suppléant ou le président de commune. Le Conseil communal peut déléguer cette compétence à un employé pour un montant déterminé. Article 8. Marché public Le Conseil communal est tenu de respecter les marchés publics de construction, de fournitures et de services des communes, régis par la loi cantonale sur les marchés publics (LCMP) du mars 999.

5 Chapitre. Établissement du bilan, évaluation et amortissements Article 9. Règles d activation Les dépenses d investissement sont obligatoirement activées dès que leur prix unitaire dépasse Fr. 0' Les biens immobiliers doivent être obligatoirement activés, quel que soit le montant de leur acquisition. Si ce dernier est inférieur au montant déterminant figurant à l alinéa, ils sont amortis immédiatement. Concernant les transformations et rénovations, seules sont activées celles apportant une plus-value durable et/ou prolongeant la durée de vie d un bien d investissement. L article du règlement d application de la loi sur les finances de l Etat et des communes (RLFinEC) précise les règles d activation en complément des alinéas à. Article 0. Stock Le dicastère des finances, en collaboration avec les services concernés, décide quelles marchandises doivent faire l objet d une gestion comptable de stock. Chapitre. Mécanisme de maîtrise des finances Article. Équilibre budgétaire Le budget du compte de résultat total doit en principe être équilibré. Le Conseil général peut adopter un budget qui présente un excédent de charges pour autant que celui-ci : a) soit couvert par l'excédent du bilan ; b) n'excède en outre pas 0% du capital propre du dernier exercice bouclé. Si le déficit d'un exercice dépasse néanmoins 0% du capital propre, l'excédent est porté en diminution de la limite fixée à l'al. let. b dès le budget de la seconde année qui suit les comptes bouclés. Un découvert au bilan doit être amorti annuellement de 0% au moins, à compter du budget du deuxième exercice qui suit. Sur proposition du Conseil communal, le Conseil général peut, une fois par période administrative, à la majorité des trois cinquièmes des membres présents, renoncer au respect de la limite fixée à l'alinéa let. b, ainsi qu'à l'application du report de dépassement prévu à l'alinéa. 6 Au besoin, le Conseil communal propose au Conseil général les mesures d'assainissement nécessaires au respect de l alinéa. Si ces mesures ne suffisent pas, le Conseil général relève pour une année le coefficient de l'imposition des personnes physiques dans la mesure nécessaire pour atteindre ces valeurs limites. Article. Degré d autofinancement Pour le calcul du degré minimal d'autofinancement sont appliquées les règles suivantes : a) l'autofinancement correspond à la somme des amortissements du patrimoine administratif et du solde du compte de résultats ;

6 b) les investissements nets totaux pris en compte, sous réserve de l alinéa, se calculent comme suit : + Investissements bruts du patrimoine administratif - Subventions ou autre recettes d investissements - Part de l investissement financée par un prélèvement à une réserve, notamment au sens de l article 9 LFinEC sur le préfinancement Les placements sous forme d investissement du patrimoine financier n entrent pas dans le calcul du degré minimal d autofinancement. Ils figurent néanmoins dans le budget et les comptes présentés au législatif. Un investissement du patrimoine administratif n'entre pas dans le calcul du degré minimal d'autofinancement, s'il peut être démontré que les flux financiers nets qu'il entraîne seront positifs sur une période de dix années d'exploitation. L'investissement figure néanmoins dans le budget et les comptes présentés au législatif. Les flux financiers nets comprennent : a) les charges d'amortissement calculées sur l'investissement net ; b) les variations de revenus monétaires directement générées par l'investissement (hors revenus fiscaux) ; c) les variations de charges monétaires directement générées par l'investissement (frais d'énergie supplémentaires, nouveaux frais d'entretien, effectifs supplémentaires, économies de charges, etc.), y compris la charge d'intérêts sur les montants investis. Le degré minimal d autofinancement des investissements nets est défini en fonction du taux d'endettement net du dernier exercice clôturé, selon le tableau suivant : Taux d'endettement net <0% pas de limite De 0% à < 0% 0% De 0% à < 0% 70% de 0% à < 00% 80% 00% et plus 00% Degré d'autofinancement exigé Le montant maximal des investissements nets pour l exercice est chiffré sous la forme d une enveloppe en francs, lors de l élaboration du budget. Les investissements nets sont intégrés dans cette enveloppe au moment de leur acceptation par l autorité compétente. 6 Ce plafond correspond à un degré d autofinancement défini par l alinéa appliqué sur les derniers comptes bouclés. 7 Sur proposition du Conseil communal, le Conseil général peut, à la majorité des trois cinquièmes des membres présents, renoncer au respect du plafond fixé à l'alinéa cidessus pour un investissement particulier à considérer hors enveloppe de part son caractère exceptionnel soit en termes de sécurité, d attractivité ou d autres motifs à justifier dans le rapport d accompagnement. Chapitre. Droit des crédits Article. Définition Un crédit est une autorisation de contracter, dans un but déterminé, des engagements financiers jusqu à un montant déterminé. Les crédits doivent être demandés sous forme de crédits d engagement, de crédits complémentaires, de crédits budgétaires ou de crédits supplémentaires. Les crédits doivent être utilisés dans le but pour lequel ils ont été votés.

7 Les crédits sont évalués sur la base d un calcul rigoureux de la dépense prévisible. Lorsque la dépense ne peut être calculée avec exactitude, la demande de crédit doit mentionner son ampleur probable et indiquer les bases de calcul ainsi que les causes et le degré d incertitude. Article. Crédits d engagement Le crédit d engagement est l autorisation de prendre des engagements financiers pouvant aller au-delà de l exercice budgétaire dans un but déterminé. Seules font l objet de crédits d engagement à charge du compte de résultat, les dépenses pluriannuelles dépassant les limites de compétence de l exécutif. Article. Champs d application, comptabilisation et utilisation Des crédits d'engagement sont requis pour : a) les investissements du patrimoine administratif ; b) les projets dont la réalisation s'étend sur plusieurs années, y compris la part éventuelle de dépenses spécifiques émargeant au compte de résultats ; c) les engagements fermes à charge du compte de résultats, s'étendant sur plusieurs exercices, notamment les loyers et les enveloppes budgétaires en faveur d'institutions ; d) l'octroi de subventions qui ne seront versées qu'au cours d'exercices ultérieurs ; e) l'octroi de cautions ou d'autres garanties. Les besoins financiers consécutifs à des crédits d engagement doivent être inscrits au budget à titre de charges du compte de résultat ou de dépenses du compte des investissements. Les crédits d engagement sont sollicités à hauteur du montant brut. Les éventuelles participations de tiers sont comptabilisées en déduction du crédit alloué. Article 6. Types de crédits d engagement Les crédits d'engagement sont ouverts comme crédit-cadre, comme crédit d'objet ou comme crédit d étude. Le crédit-cadre est un crédit d'engagement concernant un programme. Le crédit d'objet est un crédit d'engagement concernant un objet unique. Le Conseil communal décide la répartition du crédit-cadre en crédits d'objet. Ces derniers ne peuvent être décidés que lorsque les projets sont prêts à être réalisés et que les frais consécutifs sont connus. Le crédit d étude est un crédit d engagement pour déterminer l ampleur et le coût d un projet nécessitant un crédit d objet. Article 7. Crédits complémentaires Si un crédit d'engagement se révèle insuffisant et que le Conseil communal n'est pas compétent pour l'augmenter lui-même, il ne peut être dépassé aussi longtemps qu'un crédit complémentaire n'a pas été accordé par le Conseil général. Les besoins de crédits complémentaires à un crédit d engagement qui apparaissent avant la réalisation ou dans la phase de réalisation, doivent être communiqués par écrit et sans délai au Conseil communal par l intermédiaire du dicastère en charge des finances.

8 Le Conseil communal peut déléguer en partie ses compétences financières en matière de crédit complémentaire. Article 8. Crédit d engagement et complémentaire, compétence et procédure Le Conseil communal peut ouvrir un nouveau crédit d engagement ou décider un crédit complémentaire jusqu à un montant de francs par objet. Si la dépense est renouvelable, il faut considérer le montant total de l engagement ferme sur la période concernée. Dans la mesure où un crédit complémentaire est rendu nécessaire par le renchérissement, l'exécutif décide de son ouverture quel qu en soit le montant, pour autant que l autorisation des dépenses contienne une clause d indexation des prix sur un indice officiel. Lorsqu'il n'est pas compétent pour engager lui-même une dépense, le Conseil communal demande le crédit d'engagement au Conseil général, qui l'adopte sous la forme d un arrêté, sur le montant du dépassement total, y compris les montants éventuels accordés par l exécutif au sens des alinéas et. La commission financière est informée des crédits supérieurs à 0'000.- francs décidés par le Conseil communal. La durée d'un crédit d'engagement n'est limitée que si l'arrêté du Conseil général ouvrant le crédit le prévoit. 6 Un crédit d'engagement expire dès que son but est atteint ou que l'autorité compétente l'a annulé. À moins que l'autorité compétente ne prévoie des dispositions contraires lors de son octroi ou ne décide de sa prolongation, le crédit d'engagement expire deux ans après la promulgation de l arrêté si aucune dépense n'a été engagée ou, dans tous les cas, ans après son octroi. Article 9. Crédit budgétaire Le crédit budgétaire est l'autorisation d'engager des dépenses d'investissement ou des charges pour un but déterminé jusqu'à concurrence du plafond fixé. Le crédit budgétaire peut être exprimé comme crédit individuel ou, pour les unités administratives gérées par mandat de prestations et enveloppe budgétaire, sous forme de solde (crédit global). Les crédits inutilisés expirent à la fin de l'exercice, sous réserve des exceptions prévues par la loi et le présent règlement. Article 0. Crédit budgétaire et crédit supplémentaire Le crédit supplémentaire complète un crédit budgétaire jugé insuffisant. Si un crédit budgétaire se révèle insuffisant et que le Conseil communal n'est pas compétent pour l augmenter, il ne peut être dépassé aussi longtemps qu'un crédit supplémentaire n'a pas été accordé par le Conseil général. Article. Dépassement de crédit budgétaire, compétence et procédure Les dépassements de crédits peuvent être autorisés par le Conseil communal jusqu'à un montant de 00'000.- francs par objet. Pour les dépassements de crédits relevant du Conseil communal, la limite de compétence se calcule en tenant compte de la somme de tous les dépassements autorisés ou sollicités pour le même compte de charges du budget. 6

9 Les alinéas et sont réservés sous l alinéa 6. Le chef de dicastère responsable peut autoriser par délégation les crédits supplémentaires n'excédant pas 000 francs pour les rubriques concernant les biens, services et marchandises et n excédant pas '000 francs pour les autres rubriques. Ne sont pas soumis à autorisation les dépassements portant sur des : a) indexations salariales (y. c. traitements subventionnés) ; b) charges sociales liées aux traitements ; c) charges financières résultant de corrections de valeur (p. ex. disagio), de charges liées à la gestion de la dette ou de charges liées au prix de l énergie ; d) amortissements ; e) dépréciations d actifs ; f) provisions justifiées sur le plan économique ; g) dépenses portant sur la participation des communes à des charges de l'etat, de syndicats intercommunaux ou d'autres communes ou sur la péréquation financière intercommunale ; h) dépenses liées à l alimentation dans les structures d accueil extra-familiales en lien avec un taux d occupation plus important que prévu ; i) corrections techniques financièrement neutres ; j) imputations internes ; k) subventions à redistribuer ; l) soldes de financements spéciaux reportés au bilan. 6 Les tranches annuelles de paiement des investissements ne doivent pas faire l objet de demandes de crédits supplémentaires, la limitation des crédits d investissement étant définie par l article du présent règlement. 7 Le dicastère en charge des finances règle les modalités de mise en œuvre. Il peut fixer des dispositions particulières pour les entités GEM (gestion par enveloppe budgétaire et mandat de prestations). Article. Crédit urgent Le Conseil communal peut, avant même l'octroi du crédit, engager une dépense urgente et imprévisible qui dépasse ses compétences financières moyennant l'accord préalable de la commission financière. Le Conseil communal soumet ces dépenses à l'accord du Conseil général au cours de la première séance qui suit leur engagement. Il expose dans un rapport les raisons pour lesquelles il a adopté cette procédure. Article. Report de crédit Lorsque la réalisation d un projet reposant sur un crédit d'engagement a pris du retard, l'exécutif peut autoriser le report sur l'exercice suivant du solde du crédit budgétaire. Une réserve affectée est constituée à cet effet par le biais du compte de résultats. La réserve affectée au sens de l'alinéa premier ne peut être constituée qu'aux conditions suivantes : a) le projet a pris du retard en raison de circonstances qui ne sont pas liées au processus décisionnel ou à des erreurs de planification internes à la collectivité ; b) la dépense a déjà été contractuellement engagée, mais la prestation n'a pas été délivrée, ni facturée ; c) le compte de résultats total demeure en principe excédentaire ou à l'équilibre, ou reste au moins supérieur au résultat budgété, après l'attribution prévue. La réserve affectée selon l'alinéa premier est constituée dans la mesure nécessaire pour assurer un autofinancement suffisant du montant de crédit reporté, par le biais du compte de résultats. 7

; b) charges sociales liées aux traitements ; c) charges financières résultant de corrections de valeur (p. ex.")

10 La réserve affectée est intégralement dissoute au début de l'exercice suivant. Chapitre. Modes de financements spéciaux Article. Le préfinancement Un préfinancement est un montant prévu pour la réalisation d'un projet futur. Les modalités de préfinancement doivent être définies dans un arrêté du Conseil général. Un préfinancement est inscrit au budget. Il peut faire l'objet d'un financement spécial. Il n'est autorisé que pour les projets dont le coût global représente au moins % des charges brutes du dernier exercice clôturé avant consolidation. Une réserve de préfinancement ne doit servir qu au but mentionné et ne concerner qu un seul projet. Un décompte distinct est établi chaque année dans les annexes aux comptes. 6 La réserve de préfinancement est dissoute sur la durée d utilité prévue, au même rythme que les amortissements comptables. 7 L éventuel solde non utilisé de la réserve de préfinancement est comptabilisé comme recette extraordinaire dans le compte de résultats. Article. Réserve de politique conjoncturelle : attribution Le Conseil communal peut décider, lors de la clôture des comptes, d'une attribution à la réserve de politique conjoncturelle. L'attribution ne peut intervenir que si la réserve ne dépasse pas % des charges brutes du dernier exercice clôturé et si le résultat total du compte de la collectivité demeure excédentaire ou à l'équilibre après l'attribution. Les attributions à la réserve interviennent par le biais du compte de résultats extraordinaire. Article 6. Réserve de politique conjoncturelle : prélèvement Le prélèvement à la réserve conjoncturelle ne peut intervenir qu en lien avec au moins l'une des circonstances suivantes : a) diminution du montant cumulé du produit de l'impôt des personnes physiques (impôt à la source et impôt des travailleurs frontaliers inclus) et des personnes morales ; b) diminution des revenus perçus d'autres collectivités ; c) augmentation brutale d'un poste de charges ; d) financement d un programme de relance clairement identifié, lors d une récession économique. L'incidence financière liée à la réalisation des circonstances énumérées à l'alinéa précédent doit représenter au minimum % des charges brutes du dernier exercice clôturé avant consolidation. Le prélèvement peut être inscrit dans le cadre de la préparation du budget ou comptabilisé lors de la clôture de l exercice courant. Si le prélèvement est inscrit au budget, les circonstances selon alinéas et ci-dessus doivent être confirmées à la clôture de l'exercice pour qu'il soit comptabilisé. Il ne peut excéder 0% du montant de la réserve inscrite au bilan, ni dépasser la somme des incidences négatives justifiant le recours à la réserve. Les prélèvements à la réserve interviennent par le biais du compte de résultats extraordinaire. 8

11 Chapitre 6. Règles de gestion Article 7. Contrôle de gestion Le contrôle de gestion comprend en principe la fixation d objectifs, la planification des mesures à prendre, la gestion et le contrôle des actions de la commune. Les services sont responsables du contrôle de gestion dans leurs domaines d'activité. Un contrôle de gestion approprié sera effectué pour les services et les projets concernant plusieurs d entre eux. L atteinte des objectifs est contrôlée de manière périodique par un contrôle de gestion de rang supérieur. Si les objectifs ne sont pas atteints, le service compétent en sera avisé et recevra des recommandations concernant les mesures à prendre. Le Conseil communal règle les modalités. Article 8. Contrôle interne Le système de contrôle interne recouvre l'ensemble des activités, méthodes et mesures qui servent à garantir un déroulement conforme et efficace de l'activité des services. Le Conseil communal prend les mesures nécessaires pour protéger le patrimoine, garantir une utilisation appropriée des fonds, prévenir et déceler les erreurs et les irrégularités dans la tenue des comptes et garantir que les comptes sont établis en bonne et due forme et que les rapports sont fiables. Il tient compte des risques encourus et du rapport coût-utilité. Les responsables des services sont responsables de l'introduction, de l'utilisation et de la supervision du système de contrôle dans leurs domaines de compétence. Le Conseil communal édicte les mesures correspondantes. Chapitre 7. Gestion par enveloppe budgétaire et mandat de prestations (GEM) Article 9. Gestion par enveloppe budgétaire et mandat de prestations (GEM) Le Conseil communal peut gérer les unités administratives qui s y prêtent par enveloppe budgétaire et mandat de prestations (unités administratives GEM). Les activités des unités administratives GEM sont classées par groupe de prestations et par prestation. Le contrôle de gestion est obligatoire pour les unités administratives GEM. Une comptabilité analytique par groupe de prestations et prestation est obligatoire pour les unités administratives GEM. Article 0. Compétence et procédure Le Conseil général approuve, par la voie du budget annuel, les enveloppes budgétaires des unités administratives GEM. Les charges et revenus du compte de résultats qui n'entrent pas dans le calcul de l'enveloppe ainsi que les recettes et dépenses d'investissements sont approuvés séparément. 9

12 L'enveloppe budgétaire comprend l'ensemble des charges et des revenus d'exploitation du domaine propre de l'administration, c'est-à-dire les charges de personnel, les biens, services et marchandises, ainsi que les revenus commerciaux et les émoluments. Sont notamment exclus de l'enveloppe : a) les charges et revenus de transfert ; b) les charges et revenus financiers ; c) les attributions et prélèvements aux financements spéciaux ; d) les taxes et impôts. Une unité administrative GEM peut utiliser les réserves constituées selon l'article afin de compenser un dépassement de l'enveloppe. Chapitre 8. Organisation des finances Article. Conseil communal Dans la gestion des finances, le Conseil communal est chargé de toutes les affaires que la loi ne place pas dans les attributions d une autre autorité. Le Conseil communal est notamment responsable : a) de l élaboration des projets de budget, de crédits d engagement, de crédits complémentaires et supplémentaires et de comptes à l intention du Conseil général ; b) de l élaboration du plan financier et des tâches ; c) de l ouverture de crédits d engagement dans les limites de ses compétences ; d) de l engagement des dépenses dans le cadre des crédits budgétaires alloués ; e) de l autorisation de dépassements de crédit compensés ; f) des attributions et prélèvements aux réserves ; g) de l acquisition d immeubles destinés au patrimoine financier ou l aliénation d immeubles faisant partie de celui-ci, sous réserve des alinéas et ci-après ; h) des changements d affectation du patrimoine administratif, pour autant qu ils n entraînent pas de dépenses ; i) du transfert dans le patrimoine financier des biens du patrimoine administratif qui ont perdu leur utilité, après consultation de la commission financière ; j) du choix des unités administratives gérées par enveloppes budgétaires et mandats de prestations (GEM) ; k) des directives de base concernant le placement du patrimoine financier, sous réserve d un écart par rapport à des dispositions constitutionnelles ou légales ; l) de l émission d emprunts destinés à la couverture de l excédent de dépenses du compte de résultats. Le Conseil communal consulte la commission financière avant toute vente d un bien immobilier du patrimoine financier dont la valeur marchande dépasse le seuil de ses compétences financières. Le Conseil communal renseigne périodiquement cette commission sur les ventes de biens immobiliers du patrimoine financier qui relèvent de sa compétence. Les compétences de l Etat visées aux articles à 6 de la loi sur les communes, du décembre 96, demeurent réservées. Article. Dicastère en charge des finances La direction du dicastère des finances a notamment les compétences suivantes : a) organiser la comptabilité et la conservation des documents comptables ; b) élaborer des directives pour administrer les finances de la commune et conseiller les autres dicastères dans les questions financières ; c) préparer à l intention du Conseil communal les projets de plan financier et des tâches, de budget, de crédits, de compte administratif et de bilan ; 0

13 d) examiner à l intention du Conseil communal les projets qui ont une incidence financière ; e) examiner à intervalles réguliers, à l intention du Conseil communal, l opportunité des dépenses et la régularité des recettes ; f) tenir la comptabilité et la caisse lorsque d autres organes n en sont pas chargés ; g) préparer la conclusion d emprunts à long terme ; h) conclure des emprunts à vue ou à court terme destinés à couvrir les besoins de la trésorerie ; i) gérer et placer le patrimoine financier à des conditions judicieuses de sécurité et de rapport sous réserve de la compétence d une autre autorité. Les capitaux disponibles seront placés en valeurs de tout repos ; j) procéder par la voie de l exécution forcée au recouvrement des créances de la commune lorsqu un autre dicastère ne peut les recouvrer autrement. Article. Dicastères Les directions des dicastères planifient, dirigent et coordonnent la gestion financière de leurs domaines respectifs en émettant au besoin des directives complémentaires, dans les limites de l application des articles ci-dessus. Elles ont notamment les attributions suivantes en lien avec la gestion financière des services qui leurs sont rattachés : a) coordonner les travaux d élaboration du plan financier et des tâches ainsi que du budget ; b) fixer les compétences d engagement financier des responsables de service ; c) négocier les mandats de prestations internes ainsi que les enveloppes budgétaires ; d) coordonner la préparation des demandes de crédits d engagement et de crédits supplémentaires ; e) vérifier les incidences financières de tout nouveau projet ainsi que s assurer de leur financement ; f) assurer le contrôle de gestion et l élaboration de tableaux de bord périodiques ; g) assurer la mise en place d un système de contrôle interne ; h) coordonner les travaux de clôture et de présentation des comptes ; i) appuyer les services dans leur gestion courante. Article. Services Les services de l administration communale ont les attributions suivantes : a) évaluer avec soin les demandes de crédit qu ils préparent ; b) contrôler la conformité budgétaire des comptes dont ils ont la responsabilité ; c) employer de manière efficace et économe les crédits qui leur sont ouverts et les biens qui leur sont confiés ; d) respecter les règles relatives au contrôle des crédits d engagement, à la tenue des livres et des inventaires ; e) tenir à la disposition de la direction des finances tous les documents nécessaires à la gestion financière ; f) avertir immédiatement l organe de révision interne et le Conseil communal lors de la découverte d une irrégularité ; g) faire valoir leurs prétentions financières envers les tiers, sous réserve des compétences de la direction des finances. Ils ne peuvent assumer des engagements ou ordonner des paiements que dans les limites des crédits qui leur sont ouverts.

14 Chapitre 9. Dispositions transitoires Article. Présentation et clôture des comptes selon l ancien régime Les données des états financiers sont établies, présentées et évaluées selon les nouvelles dispositions, y compris la planification financière annuelle, et les normes du MCH au plus tard avec l exercice 07. Dans l intervalle sont appliquées les normes du MCH, dans le respect du principe de continuité. Article 6. Mécanisme de maîtrise des finances Les principes édictés aux articles et relatifs au mécanisme de maîtrise des finances s appliquent pour la première fois avec l élaboration du budget 06. Chapitre 0. Dispositions finales Article 7. Dispositions abrogées Le présent règlement abroge : a) L article 8 lettre d) du Règlement général de la Commune du Locle du 6 avril 008 ; b) L article 6 du Règlement général de la Commune du Locle du 6 avril 008 ; c) Le chapitre 7 consacré aux Dispositions financières du Règlement général de la Commune du Locle du 6 avril 008. Article 8. Entrée en vigueur Le Conseil communal est chargé de l exécution du présent règlement qui entre en vigueur rétroactivement le er janvier 0. Le présent règlement est soumis à la sanction du Conseil d Etat. Le Locle, le juin 0 Sanctionné par arrêté de ce jour Neuchâtel, le 6 août 0 AU NOM DU CONSEIL GENERAL La présidente, Le secrétaire suppléant, F. Casciotta G. Gaffiot AU NOM DU CONSEIL D ETAT La présidente, La chancelière, M. Maire-Hefti S. Despland

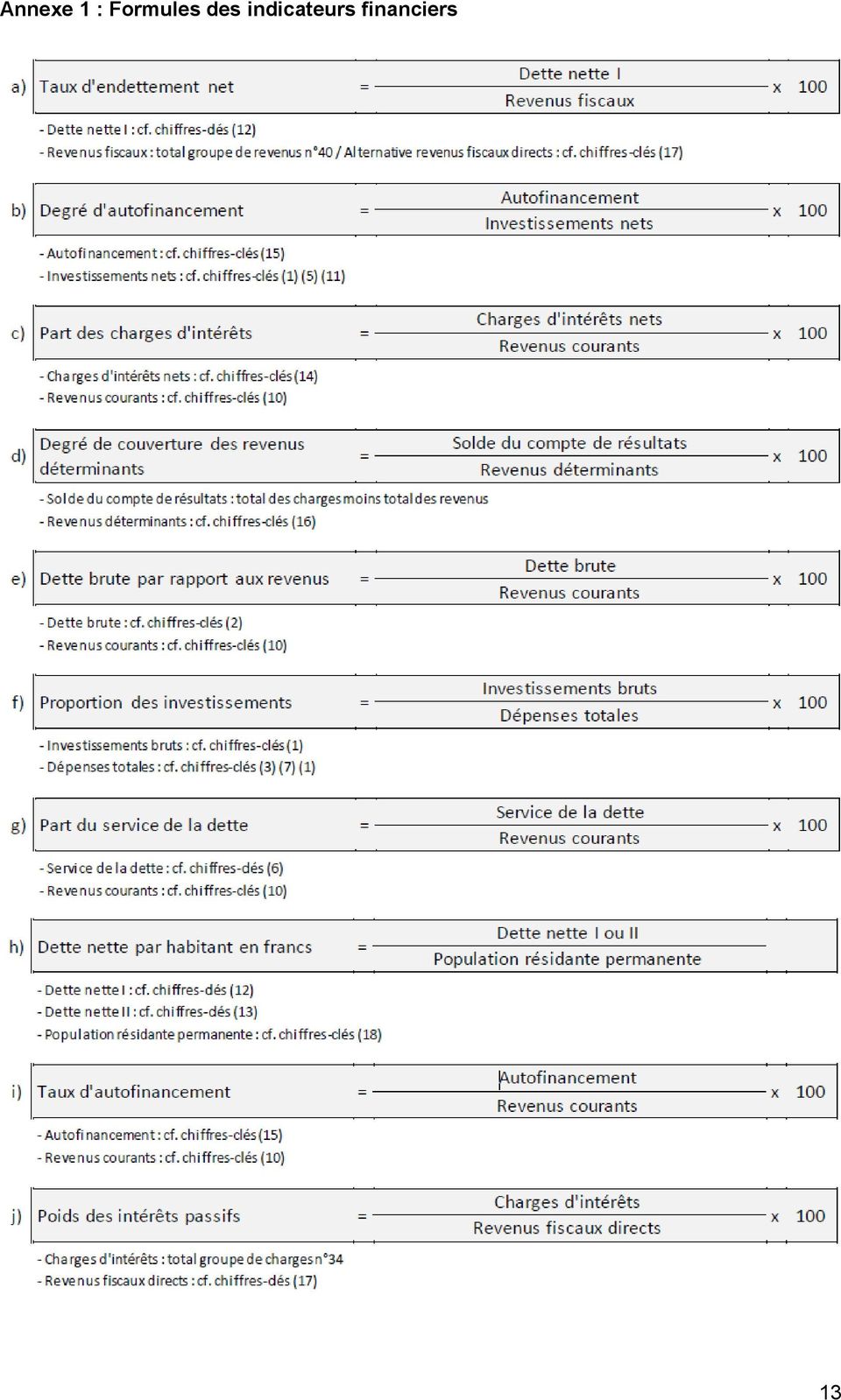

15 Annexe : Formules des indicateurs financiers

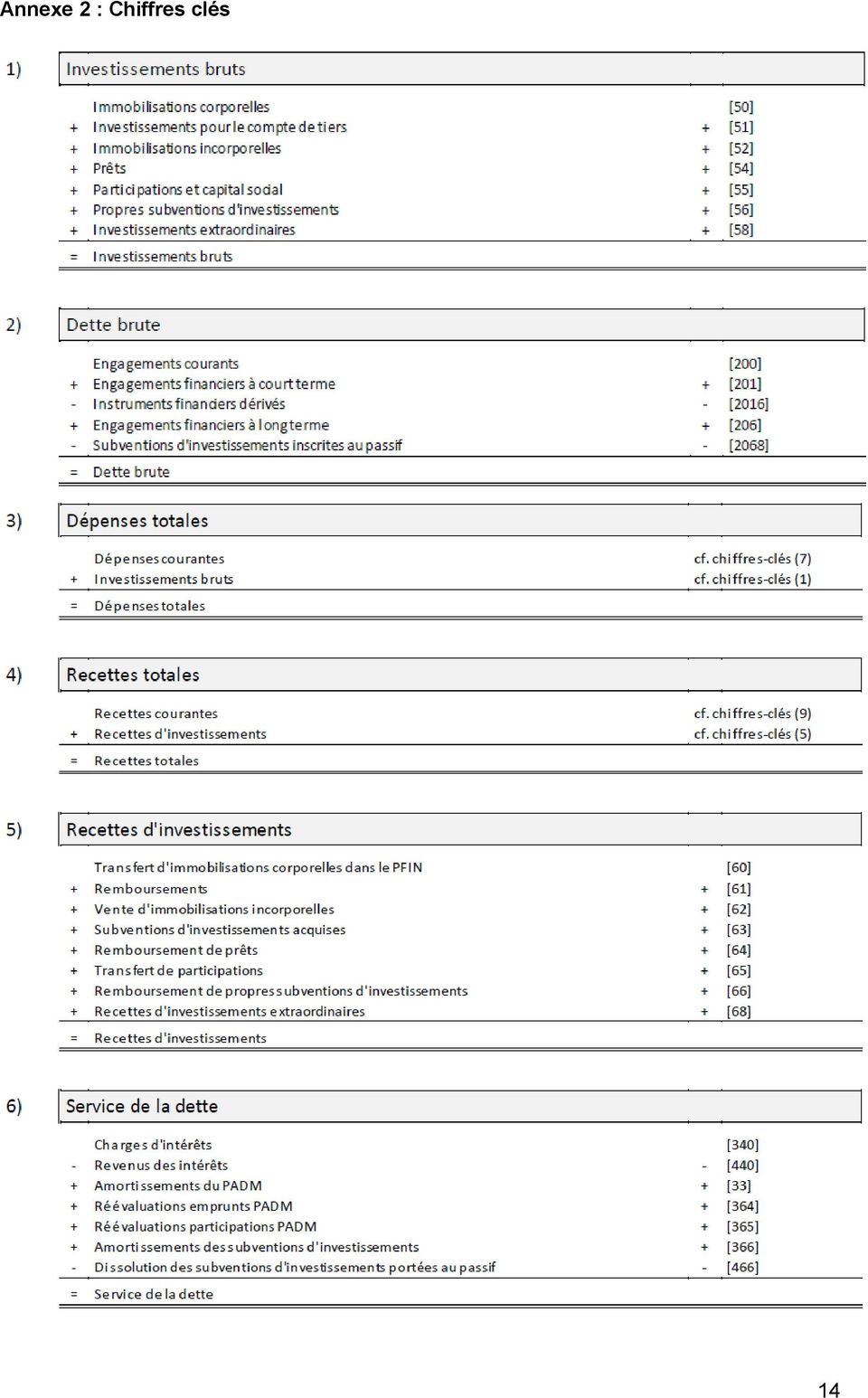

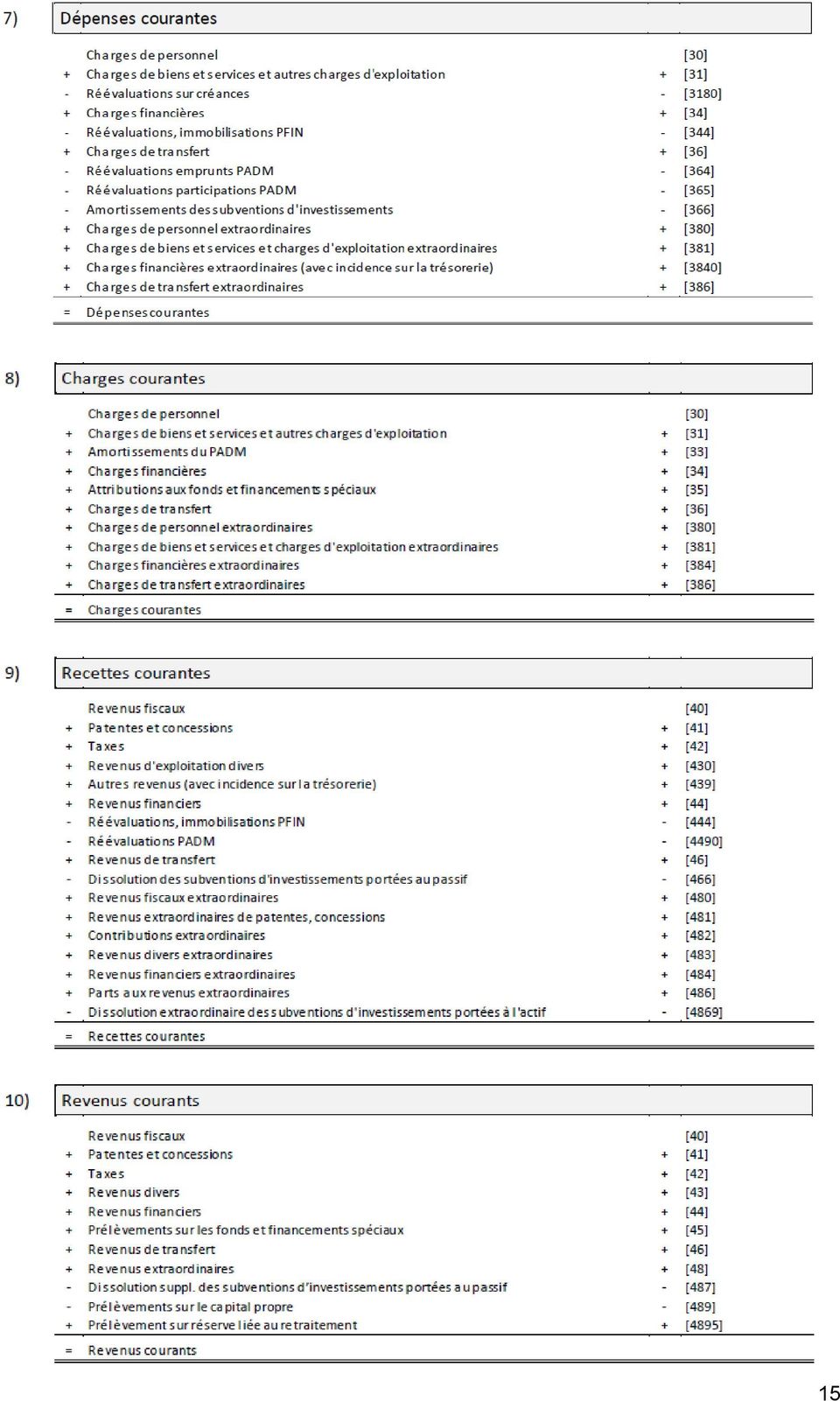

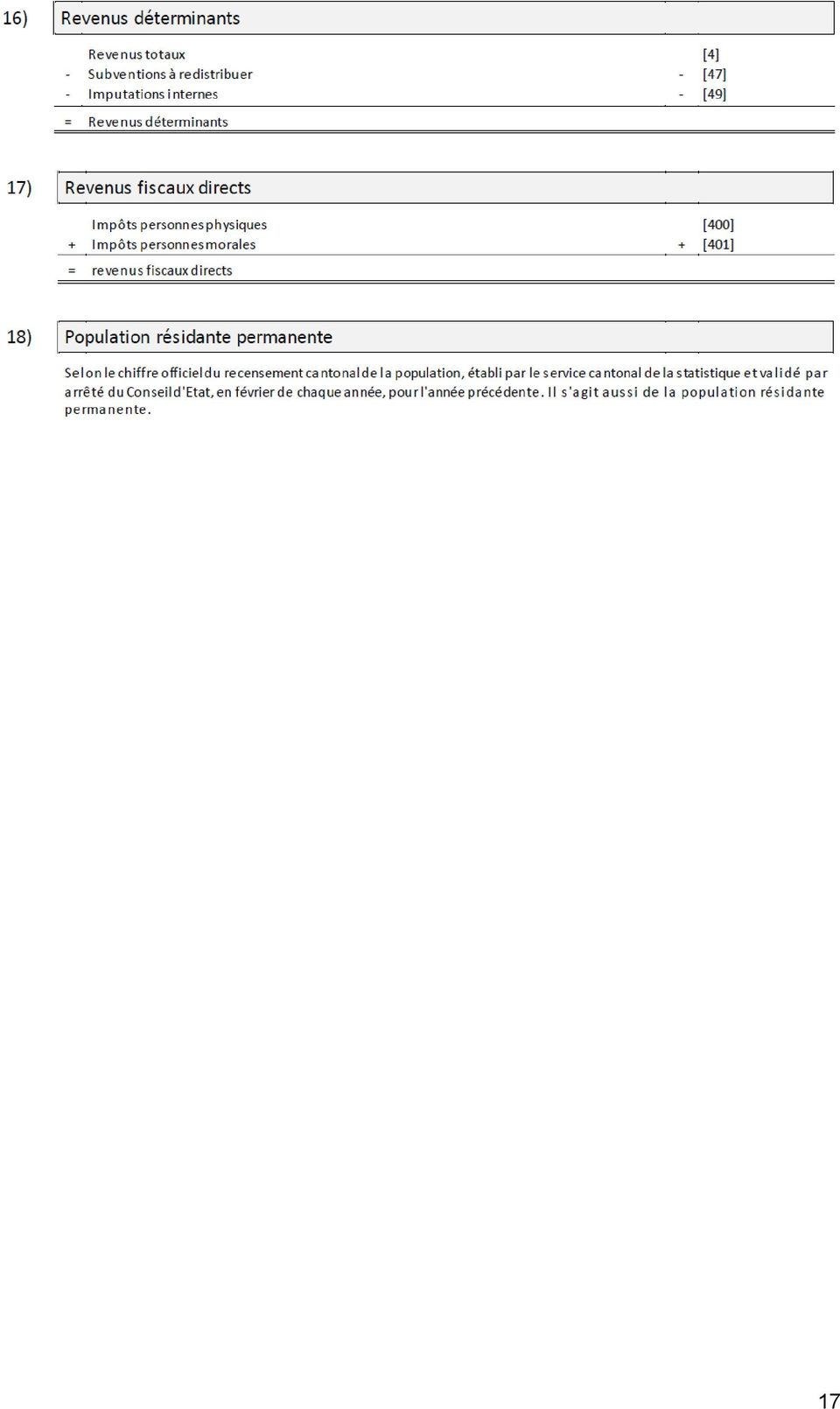

16 Annexe : Chiffres clés

17

18 6

19 7

Situation financière Capacité d'investissement 2009-2013

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 scom@fr.ch, www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 scom@fr.ch, www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

Ordonnance concernant la gestion et le contrôle financier et des prestations de la HES-SO Valais/Wallis du 16 décembre 2014

- 1-414.703 Ordonnance concernant la gestion et le contrôle financier et des prestations de la HES-SO Valais/Wallis du 16 décembre 2014 Le Conseil d'etat du canton du Valais vu l'article 57 de la Constitution

- 1-414.703 Ordonnance concernant la gestion et le contrôle financier et des prestations de la HES-SO Valais/Wallis du 16 décembre 2014 Le Conseil d'etat du canton du Valais vu l'article 57 de la Constitution

Département des institutions et de la sécurité. Service des communes et du logement

Département des institutions et de la sécurité Service des communes et du logement Division finances communales Commune de FERREYRES Résumé des comptes Année 2014 Cette formule doit parvenir au Département,

Département des institutions et de la sécurité Service des communes et du logement Division finances communales Commune de FERREYRES Résumé des comptes Année 2014 Cette formule doit parvenir au Département,

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Loi sur les finances de la Confédération

Loi sur les finances de la Confédération (Loi sur les finances, LFC) (Optimisation du modèle comptable de la Confédération) Projet Modification du L Assemblée fédérale de la Confédération suisse, vu le

Loi sur les finances de la Confédération (Loi sur les finances, LFC) (Optimisation du modèle comptable de la Confédération) Projet Modification du L Assemblée fédérale de la Confédération suisse, vu le

RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL

4.5.1 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL relatif au transfert du patrimoine immobilier de la S.I. Le Locle-Avenir S.A. en faveur de la Commune du Locle Monsieur le Président, Mesdames, Messieurs,

4.5.1 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL relatif au transfert du patrimoine immobilier de la S.I. Le Locle-Avenir S.A. en faveur de la Commune du Locle Monsieur le Président, Mesdames, Messieurs,

STATUTS. Statuts de l'asit Association suisse d'inspection technique. I. Nom, but, siège et durée de l'association.

STATUTS du 25 juin 2003 Fondée le 9 juillet 1869 Siège social: Wallisellen Statuts de l'asit Association suisse d'inspection technique I. Nom, but, siège et durée de l'association Art. 1 Siège social,

STATUTS du 25 juin 2003 Fondée le 9 juillet 1869 Siège social: Wallisellen Statuts de l'asit Association suisse d'inspection technique I. Nom, but, siège et durée de l'association Art. 1 Siège social,

Préavis No 22-2006 au Conseil communal

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

11 170.511. 10038 Placements à court terme sur le marché monétaire. en monnaies étrangères

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GÉNÉRAL

COMMUNE DE VAL-DE-RUZ RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GÉNÉRAL à l appui d une demande d un crédit d'engagement de CHF 160'000.- pour la rénovation et l isolation des façades du bâtiment sis à l

COMMUNE DE VAL-DE-RUZ RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GÉNÉRAL à l appui d une demande d un crédit d'engagement de CHF 160'000.- pour la rénovation et l isolation des façades du bâtiment sis à l

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Cahier des Clauses Particulières (CCP)

") Cahier des Clauses Particulières (CCP) MISSION DE CONSEIL, D'ASSISTANCE JURIDIQUE PERMANENTE ET DE REPRESENTATION EN JUSTICE DANS LE DOMAINE DU DROIT PUBLIC _ Marché n 11 050 FCS MARCHE PUBLIC DE FOURNITURES

Cahier des Clauses Particulières (CCP) MISSION DE CONSEIL, D'ASSISTANCE JURIDIQUE PERMANENTE ET DE REPRESENTATION EN JUSTICE DANS LE DOMAINE DU DROIT PUBLIC _ Marché n 11 050 FCS MARCHE PUBLIC DE FOURNITURES

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008 relative aux modalités d octroi des garanties accordées par la CGLLS Le conseil d'administration, Vu les articles

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008 relative aux modalités d octroi des garanties accordées par la CGLLS Le conseil d'administration, Vu les articles

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES Service des communes et des relations institutionnelles Autorité cantonale de surveillance des finances communales (ASFICO) RECOMMANDATIONS EN

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES Service des communes et des relations institutionnelles Autorité cantonale de surveillance des finances communales (ASFICO) RECOMMANDATIONS EN

COMMISSION DES NORMES COMPTABLES

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires

La nouvelle comptabilité. Mode d'emploi

La nouvelle comptabilité des PETITES asbl Mode d'emploi Table: 1. Les comptes annuels simplifiés 2. La tenue des comptes 3. L'inventaire 4. Le budget 5. Le calendrier annuel des formalités comptables Annexes

La nouvelle comptabilité des PETITES asbl Mode d'emploi Table: 1. Les comptes annuels simplifiés 2. La tenue des comptes 3. L'inventaire 4. Le budget 5. Le calendrier annuel des formalités comptables Annexes

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

MODALITÉS DE TRANSFERT

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

Loi n 9-88 relative aux obligations comptables des commerçants

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

Guide pour remplir la fiche de règlement d emprunt

Guide pour remplir la fiche de règlement d emprunt Section 1 RENSEIGNEMENTS GÉNÉRAUX Section 2 IDENTIFICATION DU MONTANT D EMPRUNT À APPROUVER ET DU MONTANT DU FINANCEMENT PERMANENT Total des dépenses

Guide pour remplir la fiche de règlement d emprunt Section 1 RENSEIGNEMENTS GÉNÉRAUX Section 2 IDENTIFICATION DU MONTANT D EMPRUNT À APPROUVER ET DU MONTANT DU FINANCEMENT PERMANENT Total des dépenses

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET A LEUR COUVERTURE PAR LES PROVISIONS

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

Modèle comptable harmonisé MCH2-light dans le Canton de Saint-Gall: la voie raisonnable

Modèle comptable harmonisé MCH2-light dans le Canton de Saint-Gall: la voie raisonnable Berne, le 3 septembre 2010 Reinhold Harringer Directeur du service des finances de la ville de Saint-Gall Aperçu

Modèle comptable harmonisé MCH2-light dans le Canton de Saint-Gall: la voie raisonnable Berne, le 3 septembre 2010 Reinhold Harringer Directeur du service des finances de la ville de Saint-Gall Aperçu

A la suite de ce sinistre, l activité n a pas été interrompue, la SAS ayant pu poursuivre son activité sur un autre site.

COMPTES ANNUELS - Date de comptabilisation des indemnités d'assurance suite à un incendie - Provision pour charges liées à la reconstruction du bâtiment appartenant à une SCI - EC 2010-28 Mots clés Comptes

COMPTES ANNUELS - Date de comptabilisation des indemnités d'assurance suite à un incendie - Provision pour charges liées à la reconstruction du bâtiment appartenant à une SCI - EC 2010-28 Mots clés Comptes

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Règlement interne de la Société suisse de crédit hôtelier

Règlement interne de la Société suisse de crédit hôtelier (Règlement interne de la SCH) du 26 février 2015 Approuvé par le Conseil fédéral le 18 février 2015 L administration de la Société suisse de crédit

Règlement interne de la Société suisse de crédit hôtelier (Règlement interne de la SCH) du 26 février 2015 Approuvé par le Conseil fédéral le 18 février 2015 L administration de la Société suisse de crédit

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

S T A T U T S. de la. Fédération Suisse des Centres Fitness et de Santé FSCF

S T A T U T S de la Fédération Suisse des Centres Fitness et de Santé FSCF 1. DISPOSITIONS GENERALES Article 1, Raison sociale, but La FÉDÉRATION SUISSE DES CENTRES FITNESS ET DE SANTÉ FSCFS a pour but

S T A T U T S de la Fédération Suisse des Centres Fitness et de Santé FSCF 1. DISPOSITIONS GENERALES Article 1, Raison sociale, but La FÉDÉRATION SUISSE DES CENTRES FITNESS ET DE SANTÉ FSCFS a pour but

Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes)

") 1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE

SITUES HORS DU CHAMP DE L INTERCOMMUNALITE") LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE Les centres communaux d action sociale 2 (CCAS) Ils ont vocation à fournir des prestations d action sociale en nature

LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE Les centres communaux d action sociale 2 (CCAS) Ils ont vocation à fournir des prestations d action sociale en nature

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Loi n 41-08 portant création de l'agence marocaine de développement des investissements

Dahir n 1-09-22 du 22 safar 1430 portant promulgat ion de la loi n 41-08 portant création de l'agence marocaine de développement des investissements. B.O. n 5714 du 5 mars 2009 Vu la Constitution, notamment

Dahir n 1-09-22 du 22 safar 1430 portant promulgat ion de la loi n 41-08 portant création de l'agence marocaine de développement des investissements. B.O. n 5714 du 5 mars 2009 Vu la Constitution, notamment

VILLE DE MONTRICHARD MARCHES PUBLICS PRESTATIONS D'ASSURANCES ACTE D ENGAGEMENT. Lot 2 Responsabilité civile

MARCHES PUBLICS PRESTATIONS D'ASSURANCES ACTE D ENGAGEMENT Lot 2 Responsabilité civile Personne publique VILLE DE MONTRICHARD Pouvoir Adjudicateur VILLE DE MONTRICHARD Personne habilitée à fournir des

MARCHES PUBLICS PRESTATIONS D'ASSURANCES ACTE D ENGAGEMENT Lot 2 Responsabilité civile Personne publique VILLE DE MONTRICHARD Pouvoir Adjudicateur VILLE DE MONTRICHARD Personne habilitée à fournir des

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

NC 06 Norme comptable relative aux Immobilisations incorporelles

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

Nous Henri, Grand-Duc de Luxembourg, Duc de Nassau; Arrêtons: Chapitre 1er - De l'agrément et du plan d'activités

Règlement grand-ducal pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances précisant les modalités d'agrément et d'exercice des entreprises de réassurances Nous Henri,

Règlement grand-ducal pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances précisant les modalités d'agrément et d'exercice des entreprises de réassurances Nous Henri,

STATUTS DE L ASSOCIATION «FORUM EPFL» Version du 7 mai 2014

STATUTS DE L ASSOCIATION «FORUM EPFL» Version du 7 mai 2014 Le 31 octobre 2002 - journée historique, le Forum EPFL est devenu officiellement une association. Ces statuts définissent les fondements de l

STATUTS DE L ASSOCIATION «FORUM EPFL» Version du 7 mai 2014 Le 31 octobre 2002 - journée historique, le Forum EPFL est devenu officiellement une association. Ces statuts définissent les fondements de l

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Le coût prévisionnel TTC et le financement de l opération sont les suivants :

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 17 mars 2000 ----------------- Rapporteur : Mme LE DOUARIN ----------------- N 22 GARANTIE D EMPRUNT

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 17 mars 2000 ----------------- Rapporteur : Mme LE DOUARIN ----------------- N 22 GARANTIE D EMPRUNT

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS. Réunion Publique du 6 Aout 2015

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

BILAN D OUVERTURE DE LA COMMUNE

0 Commune de Val-de-Ruz Conseil communal BILAN D OUVERTURE DE LA COMMUNE DE VAL-DE-RUZ AU 1 ER JANVIER 2013 au Conseil général à l appui d un projet d arrêté Version : 1.0 Date : 11.11.2013 Page 1/ Révisions

0 Commune de Val-de-Ruz Conseil communal BILAN D OUVERTURE DE LA COMMUNE DE VAL-DE-RUZ AU 1 ER JANVIER 2013 au Conseil général à l appui d un projet d arrêté Version : 1.0 Date : 11.11.2013 Page 1/ Révisions

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

du 23 mars 2001 (Etat le 10 décembre 2002)

") Loi fédérale sur le crédit à la consommation (LCC) 221.214.1 du 23 mars 2001 (Etat le 10 décembre 2002) L Assemblée fédérale de la Confédération suisse, vu les art. 97 et 122 de la Constitution 1, vu le

Loi fédérale sur le crédit à la consommation (LCC) 221.214.1 du 23 mars 2001 (Etat le 10 décembre 2002) L Assemblée fédérale de la Confédération suisse, vu les art. 97 et 122 de la Constitution 1, vu le

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

Règlement numéro 4 relatif à LA GESTION FINANCIÈRE DU COLLÈGE

Règlement numéro 4 relatif à LA GESTION FINANCIÈRE DU COLLÈGE Le présent règlement, adopté le 29 avril 2015 par la résolution numéro CA-15-201-1693, annule et remplace tout autre règlement ou tout texte

Règlement numéro 4 relatif à LA GESTION FINANCIÈRE DU COLLÈGE Le présent règlement, adopté le 29 avril 2015 par la résolution numéro CA-15-201-1693, annule et remplace tout autre règlement ou tout texte

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Ordonnance réglant la perception d émoluments et de taxes par l Autorité fédérale de surveillance des marchés financiers

Ordonnance réglant la perception d émoluments et de taxes par l Autorité fédérale de surveillance des marchés financiers (Ordonnance sur les émoluments de la FINMA, Oém-FINMA) du Le Conseil fédéral suisse,

Ordonnance réglant la perception d émoluments et de taxes par l Autorité fédérale de surveillance des marchés financiers (Ordonnance sur les émoluments de la FINMA, Oém-FINMA) du Le Conseil fédéral suisse,

MODULE 6 - TRÉSORERIE ET GESTION BANCAIRE

MANUEL DE GESTION FINANCIÈRE POUR LES BÉNÉFICIAIRES DE FONDS EUROPÉENS DESTINÉS AUX ACTIONS EXTÉRIEURES - Histoire vraie Notre ONG, la «Croix verte», était basée au Royaume-Uni et gérait plusieurs projets

MANUEL DE GESTION FINANCIÈRE POUR LES BÉNÉFICIAIRES DE FONDS EUROPÉENS DESTINÉS AUX ACTIONS EXTÉRIEURES - Histoire vraie Notre ONG, la «Croix verte», était basée au Royaume-Uni et gérait plusieurs projets

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

LOI N 99-64 DU 15 JUILLET 1999, RELATIVE AUX TAUX D'INTERET EXCESSIFS

LOI N 99-64 DU 15 JUILLET 1999, RELATIVE AUX TAUX D'INTERET EXCESSIFS Article premier. - Constitue un prêt consenti à un taux d'intérêt excessif, tout prêt conventionnel consenti à un taux d'intérêt effectif

LOI N 99-64 DU 15 JUILLET 1999, RELATIVE AUX TAUX D'INTERET EXCESSIFS Article premier. - Constitue un prêt consenti à un taux d'intérêt excessif, tout prêt conventionnel consenti à un taux d'intérêt effectif

inférieur par rapport aux créances de tous les autres créanciers et ne seront remboursés qu'après règlement de toutes les autres dettes en cours à ce

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

LA PROTECTION DU PATRIMOINE DU CHEF D ENTREPRISE. Les petits déjeuners de l entreprise 17 11 09

LA PROTECTION DU PATRIMOINE DU CHEF D ENTREPRISE Les petits déjeuners de l entreprise 17 11 09 Avec la participation de Maître Mary-Line LEGRAND-MAMPEY, Notaire Maître Thierry BESSON, Avocat Sommaire INTRODUCTION

LA PROTECTION DU PATRIMOINE DU CHEF D ENTREPRISE Les petits déjeuners de l entreprise 17 11 09 Avec la participation de Maître Mary-Line LEGRAND-MAMPEY, Notaire Maître Thierry BESSON, Avocat Sommaire INTRODUCTION

LES GARANTIES D EMPRUNT

LES GARANTIES D EMPRUNT (Compte 801.5) Fiche n 1 Définition Les garanties d emprunt entrent dans la catégorie des engagements hors bilan parce qu une collectivité peut accorder sa caution à une personne

LES GARANTIES D EMPRUNT (Compte 801.5) Fiche n 1 Définition Les garanties d emprunt entrent dans la catégorie des engagements hors bilan parce qu une collectivité peut accorder sa caution à une personne

MODULE 5 - GESTION DES SALAIRES ET DU TEMPS

MANUEL DE FINANCIÈRE POUR LES BÉNÉFICIAIRES DE FONDS EUROPÉENS DESTINÉS AUX ACTIONS EXTÉRIEURES - Histoire vraie La société «AIDCONSULT» s'est vu confier un contrat d'assistance technique (contrat de services)

MANUEL DE FINANCIÈRE POUR LES BÉNÉFICIAIRES DE FONDS EUROPÉENS DESTINÉS AUX ACTIONS EXTÉRIEURES - Histoire vraie La société «AIDCONSULT» s'est vu confier un contrat d'assistance technique (contrat de services)

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

LA COMMISSION DE L'UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE (UEMOA)

") UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission ~ UEMOA RÈGLEMENT D'EXECUTION N~(t..~.:.~.9.1 RELATIF AUX REGLES PRUDENTIELLES PORTANT SUR LES RISQUES COURTS, AUX MECANISMES DE GARANTIE ET

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission ~ UEMOA RÈGLEMENT D'EXECUTION N~(t..~.:.~.9.1 RELATIF AUX REGLES PRUDENTIELLES PORTANT SUR LES RISQUES COURTS, AUX MECANISMES DE GARANTIE ET

Genève, le 1 er février 2011. Information N 1/2011. Déductibilité des frais d'entretien des immeubles privés. Table des matières

REPUBLIQUE ET CANTON DE GENEVE Département des finances Administration fiscale cantonale AFC Direction générale Case postale 3937 1211 Genève 3 N/réf. : DHL/YG/SL Genève, le 1 er février 2011 Information

REPUBLIQUE ET CANTON DE GENEVE Département des finances Administration fiscale cantonale AFC Direction générale Case postale 3937 1211 Genève 3 N/réf. : DHL/YG/SL Genève, le 1 er février 2011 Information

CLUB SOCIAL DE LA SOCIÉTÉ DE L'ASSURANCE AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012

INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012") AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

L Assemblée fédérale de la Confédération suisse, vu le message du Conseil fédéral du 21 décembre 2007 1, arrête:

Délai référendaire: 13 avril 2012 Code des obligations (Droit comptable) Modification du 23 décembre 2011 L Assemblée fédérale de la Confédération suisse, vu le message du Conseil fédéral du 21 décembre

Délai référendaire: 13 avril 2012 Code des obligations (Droit comptable) Modification du 23 décembre 2011 L Assemblée fédérale de la Confédération suisse, vu le message du Conseil fédéral du 21 décembre

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

Loi de finances rectificative pour 2011

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

Il est institué aux investisseurs étrangers réalisés au Maroc en devises, un régime de convertibilité.

REGIME DES INVESTISSEMENTS ETRANGERS 1. Définition On entend par investissements étrangers, les investissements réalisés par les personnes physiques ou morales de nationalité étrangère, non-résidentes

REGIME DES INVESTISSEMENTS ETRANGERS 1. Définition On entend par investissements étrangers, les investissements réalisés par les personnes physiques ou morales de nationalité étrangère, non-résidentes

STATUTS VERSION 2014. Elle est constituée en date du 29 septembre 2009. La liste des membres fondateurs est annexée aux présents statuts.

STATUTS VERSION 2014 I. DISPOSITIONS GENERALES Article 1 L Association des Commerçants de Collonge-Bellerive et Vésenaz (ci-après l'association) est une association de droit suisse au sens des articles

STATUTS VERSION 2014 I. DISPOSITIONS GENERALES Article 1 L Association des Commerçants de Collonge-Bellerive et Vésenaz (ci-après l'association) est une association de droit suisse au sens des articles

I. Description générale du dispositif. 1) date limite de dépôt des dossiers :

date limite de dépôt des dossiers :") Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Instruments de financement

Aide-mémoire No 13f de la série publications Instruments de financement Coopératives d'habitation Suisse fédération des maîtres d'ouvrage d'utilité publique (ci-après dénommée fédération) gère un fonds

Aide-mémoire No 13f de la série publications Instruments de financement Coopératives d'habitation Suisse fédération des maîtres d'ouvrage d'utilité publique (ci-après dénommée fédération) gère un fonds

CREATION PAR LE GREFFIER DE FONDS D'AFFECTATION SPECIALE. Section 1

Cour Pénale Internationale International Criminal Court Instruction Administrative ICC/AI/2004/005 Date : 04 novembre 2004 CREATION PAR LE GREFFIER DE FONDS D'AFFECTATION SPECIALE Section 1 L'article 116

Cour Pénale Internationale International Criminal Court Instruction Administrative ICC/AI/2004/005 Date : 04 novembre 2004 CREATION PAR LE GREFFIER DE FONDS D'AFFECTATION SPECIALE Section 1 L'article 116

Directives relatives à la tenue des comptes de tutelle et curatelle

Directives relatives à la tenue des comptes de tutelle et curatelle A. Entrée en fonctions d'un tuteur ou curateur de gestion et information générale à ce dernier 1. La première tâche de la personne en

Directives relatives à la tenue des comptes de tutelle et curatelle A. Entrée en fonctions d'un tuteur ou curateur de gestion et information générale à ce dernier 1. La première tâche de la personne en

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

Programme de prêts REE

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

Dossier à retourner avant le 23 septembre 2014

DEMANDE DE SUBVENTION 2015 Dossier à retourner avant le 23 septembre 2014 NOM DE L ASSOCIATION : Cadre réservé aux services municipaux Date d'arrivée: 2014 Dossier complet Oui Non Nombre d'adhérents :

DEMANDE DE SUBVENTION 2015 Dossier à retourner avant le 23 septembre 2014 NOM DE L ASSOCIATION : Cadre réservé aux services municipaux Date d'arrivée: 2014 Dossier complet Oui Non Nombre d'adhérents :

Les degrés de délégations de service public. Typologie des modes de délégation du service public

Il n'existe pas de définition légale ou réglementaire explicite des modes de délégation de service public que représentent la concession, l'affermage, la régie intéressée ou la gérance (Circulaire du 7

Il n'existe pas de définition légale ou réglementaire explicite des modes de délégation de service public que représentent la concession, l'affermage, la régie intéressée ou la gérance (Circulaire du 7

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 50, du 7 juillet 2006 Délai référendaire: 16 août 2006 Loi sur l'assistance pénale, civile et administrative (LAPCA) Le Grand

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 50, du 7 juillet 2006 Délai référendaire: 16 août 2006 Loi sur l'assistance pénale, civile et administrative (LAPCA) Le Grand

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

- à la forme des délibérations et des contrats d'emprunt (montant, durée, annuité,...) ;

;") BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

Employeurs et autres débiteurs de cotisations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations