Organisé par l Association des étudiant(e)s musulman(e)s de l UL Québec, le 16 février 2009

|

|

|

- Floriane Soucy

- il y a 8 ans

- Total affichages :

Transcription

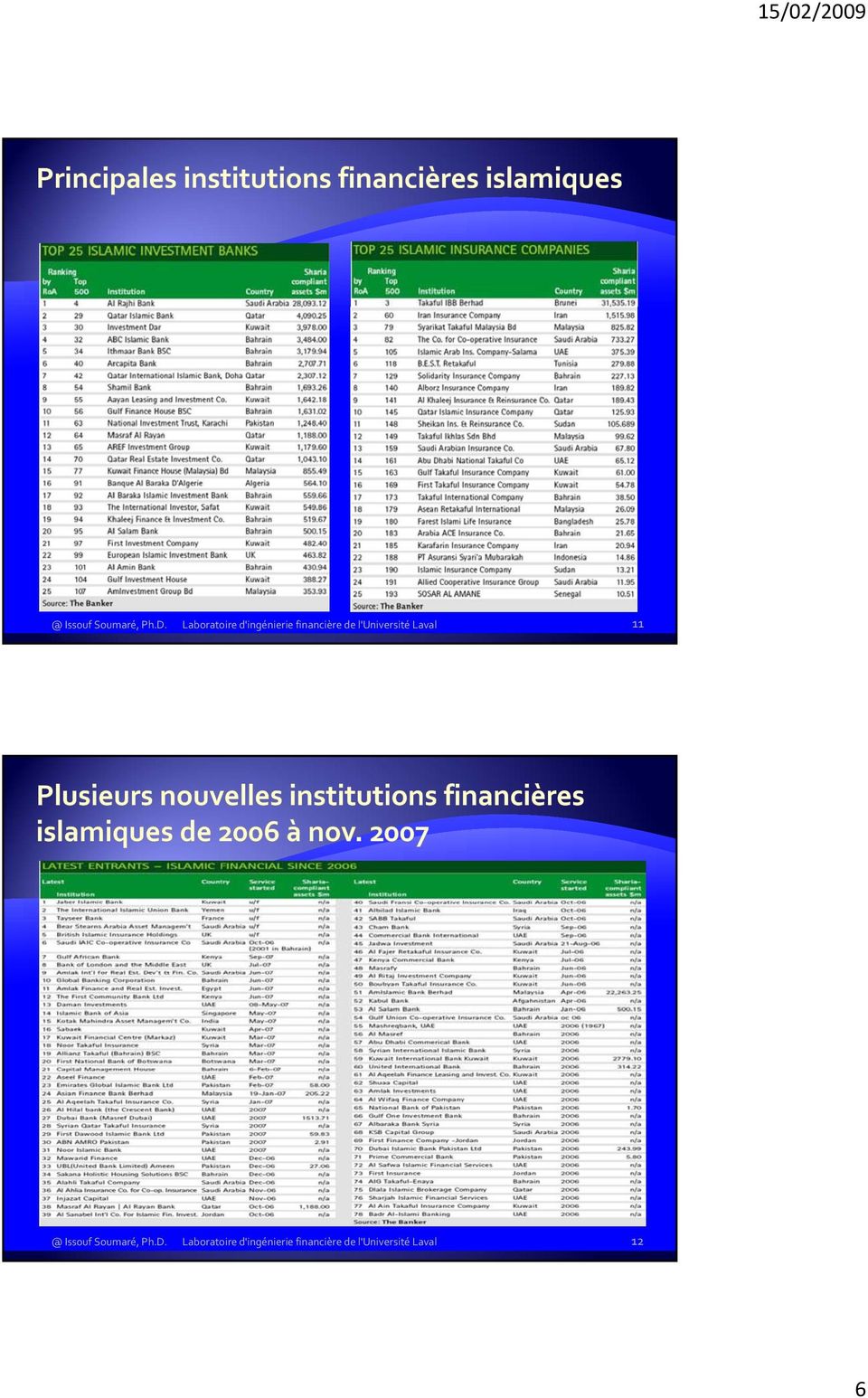

1 Issouf SOUMARÉ, Ph.D., PRM, FRM Professeur agrégé de finance Directeur du Laboratoire d ingénierie financière de l Université Laval Département de finance et assurance Faculté des sciences de l administration Université Laval, Québec, Canada Organisé par l Association des étudiant(e)s musulman(e)s de l UL Québec, le 16 février 2009 Principes de la finance islamique Pratique de la finance islamique Instruments de la finance islamique Gouvernance et réglementation Comparaison avec la finance conventionnelle Expositions aux risques Contraintes et défis à surmonter Cadre de gestion des risques 2 1

2 Pratiques financières basées sur les principes de la loi islamique (Sharia, Sunnah) Interdiction de percevoir des intérêts (ribâ) Interdiction de la spéculation dans les échanges (gharar) Interdiction du hasard (massir) Interdiction d investir dans des secteurs productifs jugés illicites (haram): jeux du hasard, alcool, porc, armes, pornographie, Partage du risque et des profits entres les parties contractantes. Transactions financières doivent être rattachées à des biens physiques. 3 Source: The Economist, sep Même si la finance islamique moderne date de la 2è moitié du 20è siècle, ses origines remontent à 14 siècles. Volume total mondial estimé entre 500 et 1000 milliards de dollars. D après le FMI, taux de croissance d environ 10 15% par an au cours de la dernière décennie. Potentiel de croissance: population musulmane mondiale est d environ 1,5 milliards, soit 22,5 % de la population mondiale, tandis que le volume des actifs de la finance islamique représente à peine 1% des capitaux mondiaux. 4 2

3 Rang Pays Population musulmane % de musulmans dans la population totale 1 Indonésie % 2 Pakistan % 3 Inde % 4 Bangladesh % 6 Turquie % 5 Egypte % 7 Nigeria % 8 Iran % 9 Algérie % 10 Maroc % 12 Arabie Saoudite % 38 États Unis % 41 France % Source: 5 Source: The Bankers,

4 Source: The Bankers, D après la Banque Islamique de Développement, en 2008 il existait plus de 300 institutions financières islamiques opérant dans plus de 75 pays, et plus de 250 fonds communs de placement conformes aux principes de la Shariah à travers le monde. Beaucoup développé en Malaisie et dans les py pays du Conseil de Coopération du Golfe, et se développe de plus en plus en occident et dans plusieurs autres pays musulmans. 8 4

5 1 ère banque islamique en occident a vu le jour en Grande Bretagne en 2004: Islamic Bank of Britain

6

7 En GB, au moins 3 banques entièrement islamiques (Source: FSA): Islamic Bank of Britain European Islamic Investment Bank Bank of London and Middle East En 2004, modification des lois fiscales britanniques pour accommoder la pratique de la finance islamique Marché très peu exploité en France malgré la forte présence musulmane Plusieurs grandes banques occidentales ont des divisions de finance islamique 13 Ansar Co operative Housing Coporation Ltd. (AHCH) & Islamic Co operative operative Housing Coporation Ltd. (ICHC) ( UM Group ( «UM Financial manages a Musharakah (Partnership) real estate portfolio of $120 million. The company secured a $120 million Mudarabah (Management) facility from Credit Union Central of Ontario in 2004, which is used to finance Shariah compliant real estate residential properties in Canada.» 14 7

«UM Financial manages a Musharakah (Partnership) real estate portfolio of $120 million.")

8 Le journal de Montréal dans son numéro du 21/01/2008 La Société canadienne d'hypothèques et de logement (SCHL) va dépenser jusqu'à $ pour mener une étude évaluant comment accommoder les musulmans qui désirent s'acheter une maison tout en respectant la charia. La société d'état a en effet lancé un appel d'offres le 18 décembre dernier pour la réalisation d'une étude sur les prêts hypothécaires respectueux de l'islam. «Le crédit hypothécaire conforme à la charia gagne en intérêt à l'échelle internationale. Il y a aussi un intérêt grandissant au Canada», confirme au Journal Stéphanie Rubec, porte parole de la SCHL. La SCHL emboîte ainsi le pas au Bureau du surintendant des institutions financières. L'organisme a déjà annoncé qu'il examinait des questions réglementaires relatives aux services financiers islamiques. 15 Sur le site de la société fédérale Exportation et Développement Canada (EDC), on pouvait lire ceci le 23 octobre 2006: EDC s apprête à accroître ses transactions liées au financement islamique afin d ouvrir de nouveaux marchés pour les exportateurs canadiens OTTAWA Le 23 octobre 2006 Exportation et développement Canada (EDC) a signé un Protocole d entente pour la coopération avec la Société islamique d assurance des investissements et des crédits à l exportation (SIACE), membre du groupe de la Banque islamique de développement (BID).... «Sur plus de 75 marchés dans le monde, l appui aux transactions et aux projets au moyen d instruments financiers islamiques est une réalité commerciale, affirme Eric Siegel, chef de l exploitation à EDC. Grâce à la signature de ce protocole d entente avec la SIACE, EDC espère créer d innombrables opportunités pour les exportateurs canadiens sur de nouveaux marchés, notamment au Moyen Orient, en Malaisie, en Indonésie, en Inde et au Pakistan.» 16 8

9 Profit & loss sharing: Mudaraba: l investisseur fournit les capitaux requis pour financer le projet et partage les profits et pertes avec l entrepreneur selon une règle préétablie. Il n y a pas de garantie de revenue. Musharaka: une forme de partenariat, pourrait être assimilé ilé à l actionnariat dans la finance conventionnelle. Murabaha (purchase and sale contract): forme d instrument de crédit qui permet d acquérir un bien ou équipement sans avoir à contracter un emprunt à intérêts. Par exemple, la banque achète le bien et le revend au client à un prix majoré. Le client paie en versements échelonnés. Ijara (operating lease ): contrat de location ou de cession bail dans lequel la banque achète des machines et des équipements puis en transfère l usufruit au bénéficiaire pour une période durant laquelle elle conserve le titre de propriété de ces biens. À la fin du contrat, le client peut acheter le bien. 17 Takaful (assurance islamique) concilie les principes de l assurance avec ceux de la Sharia. Selon la Sharia, pour qu un contrat d assurance soit acceptable du point de vue de l Islam, il doit satisfaire les quatre critères suivants: être converti en donation; se fonder sur le principe islamique de la coopération; ne doit comporter aucun élément assimilable à l usure (l intérêt); le surplus éventuel doit être distribué aux assurés (Toutefois, en cas de résultats négatifs, la compagnie se réserve le droit de demander à ces derniers d effectuer un paiement additionnel afin d équilibrer les comptes). La première compagnie d assurance islamique a démarré ses opérations en 1979 au Soudan. 18 9

10 Trois modèles de fonctionnement existent: Mudharaba: profit sharing dans lequel les profits sont repartis entre l opérateur et les souscripteurs, après déduction de toutes les charges techniques, frais de gestion et autres frais généraux. Wakala: opérateur agit comme agent pour le compte des participants. Les frais de gestion de l opérateur sont exprimée en pourcentage des primes, et décidée annuellement d avance. Hybride: combinaison des deux, wakala pour les frais de gestion et mudharaba pour l investissement. Plus de 130 compagnies takaful opèrent dans le monde présentement. Avec un taux de croissance de +20% par an, les primes pourraient atteindre 7 Mds$ d ici 2015 selon une étude de la firme Moody s. 19 Le sukuk est l'équivalent islamique d'une obligation où l'intérêt devient un profit prévu. Cette forme d'obligation est particulièrement utilisée pour les financements des projets immobiliers et d infrastructures. Source: The Economist, 4 sep

11 Source: Jobst et al. (FMI, 2008) 21 Source: Jobst et al. (FMI, 2007) 22 11

12 Dow Jones Islamic Market Indexes (premier indice introduit en 1999) FTSE Global Islamic Index Series MSCI Global Islamic Indices S&P Shariah Indices Global GCC Islamic Index 23 Plusieurs instruments nécessitent la consultation de comité ié d experts en loi coranique (Sharia Board) pour assurer la conformité des produits et pratiques aux principes islamiques. Ces experts peu nombreux, souvent rattachés à des organismes indépendants qui veillent au maintien de l intégrité du système et à la conformité des produits (AAOIFI, IFSB) 24 12

13 The Accounting and Auditing Organization for Islamic Financial Institutions ( (Bahrein) «AAOIFI is an Islamic international autonomous non for profit corporate body that prepares accounting, auditing, governance, ethics and Shari'a standards for Islamic financial institutions and the industry. Professional qualification programs (notably CIPA, the Shari a Adviser and Auditor "CSAA", and the corporate compliance program) are presented now by AAOIFI in its efforts to enhance the industry s human resources base and governance structures.» The Islamic Financial Services Board ( (Malaisie) «IFSB is an international standard setting organisation that promotes and enhances the soundness and stability of the Islamic financial services industry by issuing global prudential standards and guiding principles for the industry, broadly defined to include banking, capital markets and insurance sectors. The IFSB also conducts research and coordinates initiatives on industry related issues, as well as organises roundtables, seminars and conferences for regulators and industry stakeholders.» 25 Finance islamique Finance conventionnelle Partage du risque Spéculation, partage du risque Actifs tangibles Actifs tangibles et intangibles Coûts de transaction élevés Faibles coûts de transaction Pas de charges d intérêts Charge des intérêts Marché en forte croissance Marché relativement mature Liquidité de court terme Plus de volume Innovation financière iè Innovation financière iè Conformité requise Conformité acquise Gouvernance à surveiller Besoin de + gouvernance Pas assurance dépôt Assurance dépôt 26 13

are presented now by AAOIFI in its efforts to enhance the industry s")

14 Eric Girard, M. Kabir Hassan, Faith Based Ethical Investing: The Case of Dow Jones Islamic Indexes, (FMA, 2005) We find that there is no difference between Islamic and non Islamic indices. The Dow Jones Islamic indices outperform from 1996 to 2000 and underperform from 2001 to 2005 their conventional counterparts. Overall, similar reward to risk and diversification benefits exist for both Islamic and conventional indices. 27 Peu de pays ont un système bancaire 100% islamique (ex. Iran et Soudan) Tandis que, dans la plupart des pays, cohabitation entre banques islamiques et conventionnelles (ex. Indonésie, Malaisie, Pakistan, pays du Golfe persique, ) Deux modes de cohabitation Certains pays optent pour la séparation claire et nette, Tandis que d autres dautres permettent aux banques conventionnelles davoir d avoir des guichets islamiques Plusieurs grandes banques occidentales ont des divisions de finance islamique Citi, HSBC, Deutsche, BNP Paribas, Crédit Suisse, Société Générale, 28 14

Tandis que, dans la plupart des pays, cohabitation entre banques islamiques et conventionnelles (ex.")

15 Finance islamique bannit la spéculation, une des causes principales des crises Les échanges impliquent des actifs tangibles Le risque doit être partagé entre les parties Malgré les vertus des principes de base, la finance il islamique i n est pas à l abri des abus connus par le système conventionnel Donc, difficile de trancher puisque manque de données suffisantes et peu d études scientifiques convaincantes 29 Source: Cihak et Hesse (FMI, 2008) 30 15

")

16 La finance islamique est elle à l abri des crises immobilières? NON: peut être plus exposée à cause de sa structure. La finance islamique est elle immunisée contre les risques de contagion issus de l innovation financière? POSSIBLE: si la pratique respecte les fondements de base. D où, nécessité d une régulation stricte et «peut être» uniforme. 31 Les sceptiques pensent que la finance islamique ne fait que reproduire les instruments conventionnels avec des noms arabes en se servant de la religion comme excuse Semble répéter certaines erreurs du système financier conventionnel Risque de dérapage associé à la recherche de profits en absence de surveillance étroite Manque d uniformisation et d organe de surveillance unique Pas à l abri des risques financiers (crédit, liquidité, opérationnels) 32 16

17 Le 20 nov à Kuala Lumpur lors de la conférence Enhancing the Resilience and Stability of the Islamic Financial System ), M. Rifaat Ahmed Abdel Karim, SG de l IFSB disait: As the Islamic financial services industry (IFSI) is rapidly expanding globally with an increasing number of countries aspiring to become Islamic financial centres, coupled with the fact that the industry is not immune to risks, it is of utmost importance to ensure that the standards developed and adopted by the IFSB are promptly implemented and effectively enforced in jurisdictions where Islamic financial services are being offered. This would enhance the understanding of the stakeholders of the IFSI on the peculiarities of Islamic financial business and its risks and thus strengthen their capabilities to effectively manage these risks in order to achieve the desired outcome of financial stability in the IFSI. ( Sur le site de l IFSB en date du 13 janvier 2009 (séminaire à Seoul), Rifaat Ahmed Abdel Karim, Secretary General de l IFSB affirmait: "The pursuit of financial stability does not solely depend on the effective enforcement and implementation of high quality prudential standards." He highlighted that financial stability requires the development of other key components of the Islamic financial infrastructure, which include: (1) A systemic liquidity infrastructure; (2) A legal infrastructure; (3) An information infrastructure; and (4) Financial safety net mechanisms. ( 33 Difficultés liés aux interprétations des lois islamiques entre les pays et aussi entres les experts Accroitre le nombre restreint d experts en éthique islamique Imposition d un ordre ou d une association des experts en éthique, avec si possible une accréditation Standardisation et conformité Maintien de l intégrité du système et la conformité des nouveaux produits Nécessité d amender les lois fiscales existantes dans plusieurs pays (ex. GB a fait un pas dans ce sens en 2004) 34 17

18 Être innovateur dans l offre de produits financiers répondants aux besoins des investisseurs Être capable d attirer de nouvelles clientèles musulmanes et non musulmanes Amoindrir le scepticisme de plusieurs pays occidentaux Ne pas être victime de l appât du gain Se départir des profiteurs de la foi des investisseurs 35 Mise en place de structures communes de réglementation et de surveillance Instaurer un cadre uniforme de gestion des risques et de gouvernance Uniformisation des réglementations (comptable, fiscale, juridique, réglementaire, etc.) Pouvoir générer plus de liquidité sur les marchés de court, moyen et long termes Réfléchir à l équivalent de l assurance dépôt qui assure une certaine stabilité du système bancaire! 36 18

Pouvoir générer plus de liquidité sur les marchés de court, moyen et long termes Réfléchir à l équivalent de l assurance dépôt qui assure une certaine stabilité du système")

19 Les principes de la finance islamique pourraient apporter une meilleure éthique à la façon de pratiquer la finance Cependant, le système financier islamique n est pas à l abri des mêmes abus que connait le système conventionnel Étant donné que la finance islamique est à ses premiers développements, possibilité de mettre en place des mécanismes de gouvernance, de règlementation et de gestion des risques appropriés 37 CFA Magazine, Islamic Finance: How New Practitioners of Islamic Finance are MixingTheologie and Modern Investment Theory, March/April M. Iqbal, A Guide to islamic Finance, RiskBooks, Islamic Development Bank, 33rd Annual Report 1428H ( ), Chapter 5: Strengthening Islamic Finance, IDB PricewaterhouseCoopers, Takaful: Growth opportunities in a dynamic market, PWC Insurance, KPMG Tax Monitor, Islam and the Tax Code ShouldIreland Follow the UK s Lead? By Brian Daly, Finance Magazine (August), 1 5, V. Sundararajan & L. Errico, Islamic Financial Institutions and Products in the Global Financial System: Key Issues in Risk Management and Challenges Ahead, IMF A. S. Syed, Islamic Capital Market Products: Developments and Challenges, IDB The Bankers, Top 500 Financial Islamic Institutions listing, Nov The Economist, Islamic finance: Savings and souls, 4 sep The Economist, A short introduction: Faith based finance, 4 sep

, Chapter 5: Strengthening Islamic Finance, IDB 2008.")

20 A. Jobst, The Economics of Islamic Finance and Securitization, IMF A. Jobst, P. Kunzel, P. Mills & A. Sy, Finance islamique: La demande de titres conformes à la charia augmente rapidement, Bulletin du FMI, Volume 36, Numéro 12, octobre 2007, pp A. Jobst, P. Kunzel, P. Mills, & A. Sy, Islamic Bond Issuance What Sovereign Debt Managers Need to Know, IMF A. Jobst, P. Kunzel, P. Mills, & A. Sy, Shariah Compliant Securities: Islamic Finance Expanding Rapidly, IMF M. Cihák & H. Hesse, Services financiers islamiques: Banques islamiques et contrôle prudentiel, Bulletin du FMI, Volume 37, Numéro 6, juin 2008, pp M. Čihák & H. Hesse, Islamic Financial Services: Study Shows Larger Islamic Banks Need Prudential Eye, IMF M. Čihák & H. Hesse, Islamic Banks and Financial Stability: An Empirical Analysis, IMF M. El Qorchi, Islamic Finance Gears Up, Finance & Development, Vol. 42, # 4, IMF J. Solé, Islamic Finance: Islamic Banking Makes Headway, IMF J. Solé, Introducing Islamic Banks into Conventional Banking Systems, IMF A. Sy, Islamic Finance, Malaysia: An Islamic Capital Market Hub, IMF Pour les indices de performance des fonds islamiques: Financial Services Authority of Britain: Islamic Development Bank: Islamic Financial Services Board: The Accounting and Auditing Organization for Islamic Financial Institutions: Islamic International Rating Agency: Bank Negara Malaysia (Central Bank of Malaysia): Fonds monétaire international:

La pratique de la finance islamique

ARTICLES PROFESSIONNELS PROFESSIONAL ARTICLES Assurances et gestion des risques, vol. 77(1-2), avril-juillet 2009, 59-78 Insurance and Risk Management, vol. 77(1-2), April-July 2009, 59-78 La pratique

ARTICLES PROFESSIONNELS PROFESSIONAL ARTICLES Assurances et gestion des risques, vol. 77(1-2), avril-juillet 2009, 59-78 Insurance and Risk Management, vol. 77(1-2), April-July 2009, 59-78 La pratique

Al Maali Islamic Finance Consulting & Optima-Finance Consulting organisent une série de séminaires en Finance Islamique

OPTIMA FINANCE Consulting Al Maali Islamic Finance Consuling www.miifb.com P.O. Box 483020- Dubai Casablanca 20 380 Tel: +97142942242 Tél: (212) 5 22 98 82 43 OPTIMA FINANCE Consulting 264, Route d'el

OPTIMA FINANCE Consulting Al Maali Islamic Finance Consuling www.miifb.com P.O. Box 483020- Dubai Casablanca 20 380 Tel: +97142942242 Tél: (212) 5 22 98 82 43 OPTIMA FINANCE Consulting 264, Route d'el

INNOVATIVE ISLAMIC FINANCE

INNOVATIVE ISLAMIC FINANCE Domaines d'intervention Notre intervention se décline suivant 5 axes principaux : SOMMAIRE Développement de produits islamiques Etude de marché & étude stratégique Conformité

INNOVATIVE ISLAMIC FINANCE Domaines d'intervention Notre intervention se décline suivant 5 axes principaux : SOMMAIRE Développement de produits islamiques Etude de marché & étude stratégique Conformité

Organise deux séminaires

Organise deux séminaires PRINCIPES ET PRATIQUES DES BANQUES ISLAMIQUES Charia, produits, structure, contrats, Gestion de trésorerie, fiscalité, gestion des risques 22-23- 24 Avril 2013 MARCHÉS DES CAPITAUX

Organise deux séminaires PRINCIPES ET PRATIQUES DES BANQUES ISLAMIQUES Charia, produits, structure, contrats, Gestion de trésorerie, fiscalité, gestion des risques 22-23- 24 Avril 2013 MARCHÉS DES CAPITAUX

FORMATION INTENSIVE ET CERTIFIANTE DE TROIS JOURNÉES SUR : «Le métier de banquier. islamique» en partenariat avec

FORMATION INTENSIVE ET CERTIFIANTE DE TROIS JOURNÉES SUR : «Le métier de banquier islamique» en partenariat avec L institut ALBANKI, en partenariat avec le Centre Marocain de Finance Participative -QUODWA-

FORMATION INTENSIVE ET CERTIFIANTE DE TROIS JOURNÉES SUR : «Le métier de banquier islamique» en partenariat avec L institut ALBANKI, en partenariat avec le Centre Marocain de Finance Participative -QUODWA-

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée.

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

L assurance Takaful au Maroc Quels préalables et quelles perspectives?

L assurance Takaful au Maroc Quels préalables et quelles perspectives? Mohammad Farrukh Raza Directeur Général, Groupe IFAAS IFAAS - cabinet conseil international dédié a la finance islamique Rendez-vous

L assurance Takaful au Maroc Quels préalables et quelles perspectives? Mohammad Farrukh Raza Directeur Général, Groupe IFAAS IFAAS - cabinet conseil international dédié a la finance islamique Rendez-vous

Compétences terminales de cours. philosophiques. Enseignement secondaire 3 ème degré

Enseignant La finance islamique I Compétences terminales de cours philosophiques Enseignement secondaire 3 ème degré COMPTE D'ÉPARGNE + INTÉRÊT ALEX 230 Porte d entrée Banque Compétences Sentir, ressentir

Enseignant La finance islamique I Compétences terminales de cours philosophiques Enseignement secondaire 3 ème degré COMPTE D'ÉPARGNE + INTÉRÊT ALEX 230 Porte d entrée Banque Compétences Sentir, ressentir

Natixis Asset Management Response to the European Commission Green Paper on shadow banking

European Commission DG MARKT Unit 02 Rue de Spa, 2 1049 Brussels Belgium markt-consultation-shadow-banking@ec.europa.eu 14 th June 2012 Natixis Asset Management Response to the European Commission Green

European Commission DG MARKT Unit 02 Rue de Spa, 2 1049 Brussels Belgium markt-consultation-shadow-banking@ec.europa.eu 14 th June 2012 Natixis Asset Management Response to the European Commission Green

D Expert en Finance et Investissements

MODULES FINAL D Expert en Finance et Investissements Copyright 2014, AZEK AZEK, Feldstrasse 80, 8180 Bülach, T +41 44 872 35 35, F +41 44 872 35 32, info@azek.ch, www.azek.ch Table des matières 1. Modules

MODULES FINAL D Expert en Finance et Investissements Copyright 2014, AZEK AZEK, Feldstrasse 80, 8180 Bülach, T +41 44 872 35 35, F +41 44 872 35 32, info@azek.ch, www.azek.ch Table des matières 1. Modules

Page 1 www.cdvm.gov.ma

Page 1 Sommaire INTRODUCTION... 3 CHAPITRE I : VUE D ENSEMBLE DE LA FINANCE ISLAMIQUE... 5 I. Définition... 5 II. Origine de la Finance Islamique... 6 III. Le 21ème siècle : la croissance de la Finance

Page 1 Sommaire INTRODUCTION... 3 CHAPITRE I : VUE D ENSEMBLE DE LA FINANCE ISLAMIQUE... 5 I. Définition... 5 II. Origine de la Finance Islamique... 6 III. Le 21ème siècle : la croissance de la Finance

Executive Professional Master in Islamic Finance

AL MAALI CONSULTING GROUP Islamic Finance Consulting lance la 2ème promotion 2013-2014 du Executive Professional Master in Islamic Finance délivré par ÉDITORIAL Forte de plus de 1300 milliards de dollars,

AL MAALI CONSULTING GROUP Islamic Finance Consulting lance la 2ème promotion 2013-2014 du Executive Professional Master in Islamic Finance délivré par ÉDITORIAL Forte de plus de 1300 milliards de dollars,

Il existe un certain nombre d activités qui sont interdites par l Islam, ou haram en arabe.

Qu est ce que la finance islamique (FI)? La Finance Islamique est l ensemble des instruments financiers qui ont été adoptés suivant les principes de l islam. La FI généralement réduite à l interdiction

Qu est ce que la finance islamique (FI)? La Finance Islamique est l ensemble des instruments financiers qui ont été adoptés suivant les principes de l islam. La FI généralement réduite à l interdiction

Séminaire EIFR 7 Mars 2012. Sébastien Rérolle

Séminaire EIFR 7 Mars 2012 Sébastien Rérolle 1 Focus sur le risque de crédit L approche basée sur les notations internes de Bâle 2, qui concerne la totalité des grandes banques françaises, requiert l évaluation

Séminaire EIFR 7 Mars 2012 Sébastien Rérolle 1 Focus sur le risque de crédit L approche basée sur les notations internes de Bâle 2, qui concerne la totalité des grandes banques françaises, requiert l évaluation

Implications and Opportunities Presented by the Securitization of Catastrophe (Re)insurance

insurance") Implications and Opportunities Presented by the Securitization of Catastrophe (Re)insurance M. Morton N. Lane, Ph. D. Président, Lane Financial LLC Directeur, M. Sc. en ingénierie financière Université

Implications and Opportunities Presented by the Securitization of Catastrophe (Re)insurance M. Morton N. Lane, Ph. D. Président, Lane Financial LLC Directeur, M. Sc. en ingénierie financière Université

Improving the breakdown of the Central Credit Register data by category of enterprises

Improving the breakdown of the Central Credit Register data by category of enterprises Workshop on Integrated management of micro-databases Deepening business intelligence within central banks statistical

Improving the breakdown of the Central Credit Register data by category of enterprises Workshop on Integrated management of micro-databases Deepening business intelligence within central banks statistical

Discours de Eric Lemieux Sommet Aéro Financement Palais des congrès, 4 décembre 2013

Discours de Eric Lemieux Sommet Aéro Financement Palais des congrès, 4 décembre 2013 Bonjour Mesdames et Messieurs, Je suis très heureux d être avec vous aujourd hui pour ce Sommet AéroFinancement organisé

Discours de Eric Lemieux Sommet Aéro Financement Palais des congrès, 4 décembre 2013 Bonjour Mesdames et Messieurs, Je suis très heureux d être avec vous aujourd hui pour ce Sommet AéroFinancement organisé

THÈSE. présentée à TÉLÉCOM PARISTECH. pour obtenir le grade de. DOCTEUR de TÉLÉCOM PARISTECH. Mention Informatique et Réseaux. par.

École Doctorale d Informatique, Télécommunications et Électronique de Paris THÈSE présentée à TÉLÉCOM PARISTECH pour obtenir le grade de DOCTEUR de TÉLÉCOM PARISTECH Mention Informatique et Réseaux par

École Doctorale d Informatique, Télécommunications et Électronique de Paris THÈSE présentée à TÉLÉCOM PARISTECH pour obtenir le grade de DOCTEUR de TÉLÉCOM PARISTECH Mention Informatique et Réseaux par

Présentation par François Keller Fondateur et président de l Institut suisse de brainworking et M. Enga Luye, CEO Belair Biotech

Présentation par François Keller Fondateur et président de l Institut suisse de brainworking et M. Enga Luye, CEO Belair Biotech Le dispositif L Institut suisse de brainworking (ISB) est une association

Présentation par François Keller Fondateur et président de l Institut suisse de brainworking et M. Enga Luye, CEO Belair Biotech Le dispositif L Institut suisse de brainworking (ISB) est une association

Performance Management Systems

Master en ingénieur de gestion Performance Management Systems Finalité spécialisée du Master en ingénieur de gestion Introduction La finalité spécialisée Performance Management Systems intéressera en

Master en ingénieur de gestion Performance Management Systems Finalité spécialisée du Master en ingénieur de gestion Introduction La finalité spécialisée Performance Management Systems intéressera en

Quatre axes au service de la performance et des mutations Four lines serve the performance and changes

Le Centre d Innovation des Technologies sans Contact-EuraRFID (CITC EuraRFID) est un acteur clé en matière de l Internet des Objets et de l Intelligence Ambiante. C est un centre de ressources, d expérimentations

Le Centre d Innovation des Technologies sans Contact-EuraRFID (CITC EuraRFID) est un acteur clé en matière de l Internet des Objets et de l Intelligence Ambiante. C est un centre de ressources, d expérimentations

Stéphane Lefebvre. CAE s Chief Financial Officer. CAE announces Government of Canada participation in Project Innovate.

Stéphane Lefebvre CAE s Chief Financial Officer CAE announces Government of Canada participation in Project Innovate Montreal, Canada, February 27, 2014 Monsieur le ministre Lebel, Mesdames et messieurs,

Stéphane Lefebvre CAE s Chief Financial Officer CAE announces Government of Canada participation in Project Innovate Montreal, Canada, February 27, 2014 Monsieur le ministre Lebel, Mesdames et messieurs,

Projet de réorganisation des activités de T-Systems France

Informations aux medias Saint-Denis, France, 13 Février 2013 Projet de réorganisation des activités de T-Systems France T-Systems France a présenté à ses instances représentatives du personnel un projet

Informations aux medias Saint-Denis, France, 13 Février 2013 Projet de réorganisation des activités de T-Systems France T-Systems France a présenté à ses instances représentatives du personnel un projet

Formulaire d inscription (form also available in English) Mission commerciale en Floride. Coordonnées

Mission commerciale en Floride. Coordonnées") Formulaire d inscription (form also available in English) Mission commerciale en Floride Mission commerciale Du 29 septembre au 2 octobre 2015 Veuillez remplir un formulaire par participant Coordonnées

Formulaire d inscription (form also available in English) Mission commerciale en Floride Mission commerciale Du 29 septembre au 2 octobre 2015 Veuillez remplir un formulaire par participant Coordonnées

Finance islamique et capital-risque

Finance islamique et capital-risque Présenté à : Dr. Jacques SAINT-PIERRE Par : Sofia BENNAMARA 06 237 077 Table des matières Introduction....5 I- La finance islamique. 7 1- Sources 7 1-1 Le Coran. 8 1-2

Finance islamique et capital-risque Présenté à : Dr. Jacques SAINT-PIERRE Par : Sofia BENNAMARA 06 237 077 Table des matières Introduction....5 I- La finance islamique. 7 1- Sources 7 1-1 Le Coran. 8 1-2

Expériences des Universités européennes dans l enseignement de la Finance islamique. Zineb Bensaid, Senior Consultant ISFIN

Expériences des Universités européennes dans l enseignement de la Finance islamique Zineb Bensaid, Senior Consultant ISFIN 40 millions EUROPEENS sont musulmans (Ex Turquie) CROISSANCE de la finance islamique

Expériences des Universités européennes dans l enseignement de la Finance islamique Zineb Bensaid, Senior Consultant ISFIN 40 millions EUROPEENS sont musulmans (Ex Turquie) CROISSANCE de la finance islamique

If the corporation is or intends to become a registered charity as defined in the Income Tax Act, a copy of these documents must be sent to:

2014-10-07 Corporations Canada 9th Floor, Jean Edmonds Towers South 365 Laurier Avenue West Ottawa, Ontario K1A 0C8 Corporations Canada 9e étage, Tour Jean-Edmonds sud 365 avenue Laurier ouest Ottawa (Ontario)

2014-10-07 Corporations Canada 9th Floor, Jean Edmonds Towers South 365 Laurier Avenue West Ottawa, Ontario K1A 0C8 Corporations Canada 9e étage, Tour Jean-Edmonds sud 365 avenue Laurier ouest Ottawa (Ontario)

AUDIT COMMITTEE: TERMS OF REFERENCE

AUDIT COMMITTEE: TERMS OF REFERENCE PURPOSE The Audit Committee (the Committee), assists the Board of Trustees to fulfill its oversight responsibilities to the Crown, as shareholder, for the following

AUDIT COMMITTEE: TERMS OF REFERENCE PURPOSE The Audit Committee (the Committee), assists the Board of Trustees to fulfill its oversight responsibilities to the Crown, as shareholder, for the following

Qualité et ERP CLOUD & SECURITY (HACKING) Alireza MOKHTARI. 9/12/2014 Cloud & Security

Alireza MOKHTARI. 9/12/2014 Cloud & Security") Qualité et ERP CLOUD & SECURITY (HACKING) Alireza MOKHTARI 9/12/2014 Cloud & Security Sommaire Rappel court de Cloud Pour quoi cette sujet est important? Données sensibles dans le Cloud Les risques Top

Qualité et ERP CLOUD & SECURITY (HACKING) Alireza MOKHTARI 9/12/2014 Cloud & Security Sommaire Rappel court de Cloud Pour quoi cette sujet est important? Données sensibles dans le Cloud Les risques Top

Thèmes de recherche. Projets en cours

Formation Michel Baroni Professeur, Département Finance Responsable Pédagogique des Mastères Spécialisés en Techniques Financières et Finance & Asset Management Habilitation à Diriger des Recherches, Université

Formation Michel Baroni Professeur, Département Finance Responsable Pédagogique des Mastères Spécialisés en Techniques Financières et Finance & Asset Management Habilitation à Diriger des Recherches, Université

Takaful une Alternative à l'assurance Traditionnelle

Takaful une Alternative à l'assurance Traditionnelle Roland Zaatar CHEA 1 Takaful Les Principes de l Assurance Islamique Naissance du Takaful Définition Takaful vs Assurance Modèles et Structures d une

Takaful une Alternative à l'assurance Traditionnelle Roland Zaatar CHEA 1 Takaful Les Principes de l Assurance Islamique Naissance du Takaful Définition Takaful vs Assurance Modèles et Structures d une

1 Les parcours proposés : Ce sont des filières de spécialisation proposées par les enseignants. Ils constituent un guide dans le choix des cours.

1 Les parcours proposés : Ce sont des filières de spécialisation proposées par les enseignants. Ils constituent un guide dans le choix des cours. PARCOURS MARKETING A TROIS PARCOURS SPECIALISES PAR FONCTIONS

1 Les parcours proposés : Ce sont des filières de spécialisation proposées par les enseignants. Ils constituent un guide dans le choix des cours. PARCOURS MARKETING A TROIS PARCOURS SPECIALISES PAR FONCTIONS

Master 120 en Sciences de Gestion Nouveau track «Financial Management» Programme membre du «CFA University Recognition Program»

Année académique 2012 2013 Master 120 en Sciences de Gestion Nouveau track «Financial Management» Programme membre du «CFA University Recognition Program» I. OBJECTIF Le monde de la finance connaît une

Année académique 2012 2013 Master 120 en Sciences de Gestion Nouveau track «Financial Management» Programme membre du «CFA University Recognition Program» I. OBJECTIF Le monde de la finance connaît une

Tier 1 / Tier 2 relations: Are the roles changing?

Tier 1 / Tier 2 relations: Are the roles changing? Alexandre Loire A.L.F.A Project Manager July, 5th 2007 1. Changes to roles in customer/supplier relations a - Distribution Channels Activities End customer

Tier 1 / Tier 2 relations: Are the roles changing? Alexandre Loire A.L.F.A Project Manager July, 5th 2007 1. Changes to roles in customer/supplier relations a - Distribution Channels Activities End customer

Conférence organisée par le Laboratoire d ingénierie financière de l Université Laval www.fsa.ulaval.ca/labiful/

MERCI À NOS PARTENAIRES : Fonds Conrad Leblanc Département de finance, assurance et immobilier Chaire RBC en innovations financières Chaire d'assurance et de services financiers L'Industrielle Alliance

MERCI À NOS PARTENAIRES : Fonds Conrad Leblanc Département de finance, assurance et immobilier Chaire RBC en innovations financières Chaire d'assurance et de services financiers L'Industrielle Alliance

PRISMA Renminbi Bonds Hedgé USD/CHF Quelle situation dans le crédit en Chine? Marc Zosso CIO, Prisminvest SA

PRISMA Renminbi Bonds Hedgé USD/CHF Quelle situation dans le crédit en Chine? Marc Zosso CIO, Prisminvest SA Plusieurs investisseurs nous demandent à juste titre quelle est la véritable situation du crédit

PRISMA Renminbi Bonds Hedgé USD/CHF Quelle situation dans le crédit en Chine? Marc Zosso CIO, Prisminvest SA Plusieurs investisseurs nous demandent à juste titre quelle est la véritable situation du crédit

CODIFICATION CONSOLIDATION. Current to August 30, 2015. À jour au 30 août 2015. Last amended on December 12, 2013

CANADA CONSOLIDATION CODIFICATION Order Transferring to Shared Services Canada the Control and Supervision of Certain Portions of the Federal Public Administration in each Department and Portion of the

CANADA CONSOLIDATION CODIFICATION Order Transferring to Shared Services Canada the Control and Supervision of Certain Portions of the Federal Public Administration in each Department and Portion of the

Paxton. ins-20605. Net2 desktop reader USB

Paxton ins-20605 Net2 desktop reader USB 1 3 2 4 1 2 Desktop Reader The desktop reader is designed to sit next to the PC. It is used for adding tokens to a Net2 system and also for identifying lost cards.

Paxton ins-20605 Net2 desktop reader USB 1 3 2 4 1 2 Desktop Reader The desktop reader is designed to sit next to the PC. It is used for adding tokens to a Net2 system and also for identifying lost cards.

UE 13 Contrôle de gestion. Responsables : Henri Bouquin, Professeur Stéphanie Thiéry-Dubuisson, Maître de Conférences

UE 13 Contrôle de gestion Responsables : Henri Bouquin, Professeur Stéphanie Thiéry-Dubuisson, Maître de Conférences www.crefige.dauphine.fr polycopié de TD Ouvrage de référence : Henri BOUQUIN, Comptabilité

UE 13 Contrôle de gestion Responsables : Henri Bouquin, Professeur Stéphanie Thiéry-Dubuisson, Maître de Conférences www.crefige.dauphine.fr polycopié de TD Ouvrage de référence : Henri BOUQUIN, Comptabilité

MSO MASTER SCIENCES DES ORGANISATIONS GRADUATE SCHOOL OF PARIS- DAUPHINE. Département Master Sciences des Organisations de l'université Paris-Dauphine

MSO MASTER SCIENCES DES ORGANISATIONS GRADUATE SCHOOL OF PARIS- DAUPHINE Département Master Sciences des Organisations de l'université Paris-Dauphine Mot du directeur Le département «Master Sciences des

MSO MASTER SCIENCES DES ORGANISATIONS GRADUATE SCHOOL OF PARIS- DAUPHINE Département Master Sciences des Organisations de l'université Paris-Dauphine Mot du directeur Le département «Master Sciences des

PERFORMANCES and STRATEGY

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04 Leader dans les certifications CFA, ARM, PMP, Finance Islamique Training/Consulting Performances and Strategy

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04 Leader dans les certifications CFA, ARM, PMP, Finance Islamique Training/Consulting Performances and Strategy

Scénarios économiques en assurance

Motivation et plan du cours Galea & Associés ISFA - Université Lyon 1 ptherond@galea-associes.eu pierre@therond.fr 18 octobre 2013 Motivation Les nouveaux référentiels prudentiel et d'information nancière

Motivation et plan du cours Galea & Associés ISFA - Université Lyon 1 ptherond@galea-associes.eu pierre@therond.fr 18 octobre 2013 Motivation Les nouveaux référentiels prudentiel et d'information nancière

Name Use (Affiliates of Banks or Bank Holding Companies) Regulations

Regulations") CANADA CONSOLIDATION CODIFICATION Name Use (Affiliates of Banks or Bank Holding Companies) Regulations Règlement sur l utilisation de la dénomination sociale (entités du même groupe qu une banque ou société

CANADA CONSOLIDATION CODIFICATION Name Use (Affiliates of Banks or Bank Holding Companies) Regulations Règlement sur l utilisation de la dénomination sociale (entités du même groupe qu une banque ou société

BNP Paribas Personal Finance

BNP Paribas Personal Finance Financially fragile loan holder prevention program CUSTOMERS IN DIFFICULTY: QUICKER IDENTIFICATION MEANS BETTER SUPPORT Brussels, December 12th 2014 Why BNPP PF has developed

BNP Paribas Personal Finance Financially fragile loan holder prevention program CUSTOMERS IN DIFFICULTY: QUICKER IDENTIFICATION MEANS BETTER SUPPORT Brussels, December 12th 2014 Why BNPP PF has developed

6 ème. édition. Forum Africain de la Finance Islamique. Dynamiques, stratégies et enjeux de la mise en place. Finance Islamique en Afrique :

Forum Africain de la Finance Islamique 6 ème édition 28 & 29 janvier 2015 Sofitel Casablanca Finance Islamique en Afrique : Dynamiques, stratégies et enjeux de la mise en place organisateur gold sponsor

Forum Africain de la Finance Islamique 6 ème édition 28 & 29 janvier 2015 Sofitel Casablanca Finance Islamique en Afrique : Dynamiques, stratégies et enjeux de la mise en place organisateur gold sponsor

Takaful «assurance islamique» Comme alternative à l assurance traditionnelle

Takaful «assurance islamique» Comme alternative à l assurance traditionnelle LEZOUL Mohammed Lezoul_med@yahoo.fr Université d Oran Introduction Les assurances ont pris une place importante dans la vie

Takaful «assurance islamique» Comme alternative à l assurance traditionnelle LEZOUL Mohammed Lezoul_med@yahoo.fr Université d Oran Introduction Les assurances ont pris une place importante dans la vie

The impacts of m-payment on financial services Novembre 2011

The impacts of m-payment on financial services Novembre 2011 3rd largest European postal operator by turnover The most diversified European postal operator with 3 business lines 2010 Turnover Mail 52%

The impacts of m-payment on financial services Novembre 2011 3rd largest European postal operator by turnover The most diversified European postal operator with 3 business lines 2010 Turnover Mail 52%

Conférence Bales II - Mauritanie. Patrick Le Nôtre. Directeur de la Stratégie - Secteur Finance Solutions risques et Réglementations

Conférence Bales II - Mauritanie Patrick Le Nôtre Directeur de la Stratégie - Secteur Finance Solutions risques et Réglementations AGENDA Le positionnement et l approche de SAS Notre légitimité dans les

Conférence Bales II - Mauritanie Patrick Le Nôtre Directeur de la Stratégie - Secteur Finance Solutions risques et Réglementations AGENDA Le positionnement et l approche de SAS Notre légitimité dans les

The space to start! Managed by

The space to start! Managed by ESA Business Incubation Centers (ESA BICs) : un programme de soutien à la création d entreprises L Agence Spatiale Européenne (ESA) dispose d un programme de transfert de

The space to start! Managed by ESA Business Incubation Centers (ESA BICs) : un programme de soutien à la création d entreprises L Agence Spatiale Européenne (ESA) dispose d un programme de transfert de

Master 120 en Sciences de Gestion Nouveau track «Financial Management» Programme membre du «CFA University Recognition Program»

Année académique 2014-2015 Master 120 en Sciences de Gestion Nouveau track «Financial Management» Programme membre du «CFA University Recognition Program» I. OBJECTIF Le monde de la finance connaît une

Année académique 2014-2015 Master 120 en Sciences de Gestion Nouveau track «Financial Management» Programme membre du «CFA University Recognition Program» I. OBJECTIF Le monde de la finance connaît une

Francoise Lee. www.photoniquequebec.ca

Francoise Lee De: Francoise Lee [francoiselee@photoniquequebec.ca] Envoyé: 2008 年 11 月 17 日 星 期 一 14:39 À: 'Liste_RPQ' Objet: Bulletin #46 du RPQ /QPN Newsletter #46 No. 46 novembre 2008 No. 46 November

Francoise Lee De: Francoise Lee [francoiselee@photoniquequebec.ca] Envoyé: 2008 年 11 月 17 日 星 期 一 14:39 À: 'Liste_RPQ' Objet: Bulletin #46 du RPQ /QPN Newsletter #46 No. 46 novembre 2008 No. 46 November

LISTE DES ENTITES DU GROUPE BNP PARIBAS CERTIFIEES ISO 9001 Domaine d'activité

Société Entité LISTE DES ENTITES DU GROUPE BNP PARIBAS CERTIFIEES ISO 9001 Pays Domaine d'activité 1 Arius France Location avec services ISO 9001 Conception et réalisation de prestations de location et

Société Entité LISTE DES ENTITES DU GROUPE BNP PARIBAS CERTIFIEES ISO 9001 Pays Domaine d'activité 1 Arius France Location avec services ISO 9001 Conception et réalisation de prestations de location et

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Le projet PCS Présentation à l EIFR Paris

Le projet PCS Présentation à l EIFR Paris Agenda Qui est PCS? Tour d horizon sur le marché de la titrisation Tour d horizon règlementaire Problèmes de fond 2 Le projet PCS Mission Statement The aim of

Le projet PCS Présentation à l EIFR Paris Agenda Qui est PCS? Tour d horizon sur le marché de la titrisation Tour d horizon règlementaire Problèmes de fond 2 Le projet PCS Mission Statement The aim of

Islamic Banking Master Class

Executive Education Islamic Banking Master Class Marrakech 06, 07 et 08 Avril 2015 Stratégies de marché Retour d expérience Etude de cas Réel Préambule Mot du Directeur de Programme A Finéopolis Consulting,

Executive Education Islamic Banking Master Class Marrakech 06, 07 et 08 Avril 2015 Stratégies de marché Retour d expérience Etude de cas Réel Préambule Mot du Directeur de Programme A Finéopolis Consulting,

À VOS CÔTÉS LE GROUPE BNP PARIBAS AU LUXEMBOURG. Données chiffrées au 31/12/2012

BGL BNP Paribas S.A. (50, avenue J.F. Kennedy L-2951 Luxembourg R.C.S. Luxembourg : B6481) Communication Mars 2013 LE GROUPE BNP PARIBAS AU LUXEMBOURG À VOS CÔTÉS 2013 Données chiffrées au 31/12/2012 Le

BGL BNP Paribas S.A. (50, avenue J.F. Kennedy L-2951 Luxembourg R.C.S. Luxembourg : B6481) Communication Mars 2013 LE GROUPE BNP PARIBAS AU LUXEMBOURG À VOS CÔTÉS 2013 Données chiffrées au 31/12/2012 Le

Mise en place d un système de cabotage maritime au sud ouest de l Ocean Indien. 10 Septembre 2012

Mise en place d un système de cabotage maritime au sud ouest de l Ocean Indien 10 Septembre 2012 Les défis de la chaine de la logistique du transport maritime Danielle T.Y WONG Director Logistics Performance

Mise en place d un système de cabotage maritime au sud ouest de l Ocean Indien 10 Septembre 2012 Les défis de la chaine de la logistique du transport maritime Danielle T.Y WONG Director Logistics Performance

London Stock Exchange. Bourse de Casablanca le 12 mars 2011

Le développement du marché d ETFs sur London Stock Exchange Bourse de Casablanca le 12 mars 2011 Programme Présentation du marché Croissance des produits ETFs & ETPs Renseignements opérationnels Admission

Le développement du marché d ETFs sur London Stock Exchange Bourse de Casablanca le 12 mars 2011 Programme Présentation du marché Croissance des produits ETFs & ETPs Renseignements opérationnels Admission

SPECIALISATIONS DU MASTER GRANDE ECOLE

SPECIALISATIONS DU MASTER GRANDE ECOLE Finance, Contrôle des Organisations Cette spécialisation se fonde sur la nécessité de prendre des décisions et/ou d organiser les différents processus au cœur de

SPECIALISATIONS DU MASTER GRANDE ECOLE Finance, Contrôle des Organisations Cette spécialisation se fonde sur la nécessité de prendre des décisions et/ou d organiser les différents processus au cœur de

Bill 69 Projet de loi 69

1ST SESSION, 41ST LEGISLATURE, ONTARIO 64 ELIZABETH II, 2015 1 re SESSION, 41 e LÉGISLATURE, ONTARIO 64 ELIZABETH II, 2015 Bill 69 Projet de loi 69 An Act to amend the Business Corporations Act and the

1ST SESSION, 41ST LEGISLATURE, ONTARIO 64 ELIZABETH II, 2015 1 re SESSION, 41 e LÉGISLATURE, ONTARIO 64 ELIZABETH II, 2015 Bill 69 Projet de loi 69 An Act to amend the Business Corporations Act and the

Township of Russell: Recreation Master Plan Canton de Russell: Plan directeur de loisirs

Township of Russell: Recreation Master Plan Canton de Russell: Plan directeur de loisirs Project Introduction and Stakeholder Consultation Introduction du projet et consultations publiques Agenda/Aperçu

Township of Russell: Recreation Master Plan Canton de Russell: Plan directeur de loisirs Project Introduction and Stakeholder Consultation Introduction du projet et consultations publiques Agenda/Aperçu

Nathalie REY DIPLOMES UNIVERSITAIRES

Nathalie REY Fonction (depuis septembre 1999) : Maître de Conférences en Sciences Economiques Université Paris 13, Sorbonne Paris Cité CEPN, UMR 7234 U.F.R. Sciences Économiques et de Gestion, Bureau J308

Nathalie REY Fonction (depuis septembre 1999) : Maître de Conférences en Sciences Economiques Université Paris 13, Sorbonne Paris Cité CEPN, UMR 7234 U.F.R. Sciences Économiques et de Gestion, Bureau J308

1999 COOPERATIVE CREDIT ASSOCIATIONS - ASSOCIATIONS COOPÉRATIVES DE CRÉDIT (IN THOUSANDS OF DOLLARS) (EN MILLIERS DE DOLLARS) TABLE I - ASSETS

(EN MILLIERS DE DOLLARS) TABLE I - ASSETS") 1999 COOPERATIVE CREDIT S - S COOPÉRATIVES DE CRÉDIT (IN THOUSANDS OF (EN MILLIERS DE TABLE I - ASSETS LOANS TO MEMBERS (LESS S FOR LOANS IN DEFAULT) CASH TREASURY BILLS AND SHORT TERM DEPOSITS BONDS SHARES

1999 COOPERATIVE CREDIT S - S COOPÉRATIVES DE CRÉDIT (IN THOUSANDS OF (EN MILLIERS DE TABLE I - ASSETS LOANS TO MEMBERS (LESS S FOR LOANS IN DEFAULT) CASH TREASURY BILLS AND SHORT TERM DEPOSITS BONDS SHARES

Instaurer un dialogue entre chercheurs et CÉR: pourquoi? Me Emmanuelle Lévesque Centre de génomique et politiques Université McGill

Instaurer un dialogue entre chercheurs et CÉR: pourquoi? Me Emmanuelle Lévesque Centre de génomique et politiques Université McGill Perceptions de perte de confiance dans la littérature récente: des exemples

Instaurer un dialogue entre chercheurs et CÉR: pourquoi? Me Emmanuelle Lévesque Centre de génomique et politiques Université McGill Perceptions de perte de confiance dans la littérature récente: des exemples

Performance Management and Control. Finalité spécialisée du Master en ingénieur de gestion. ingénieur de gestion

Performance Management and Control Finalité spécialisée du Master en Introduction La finalité spécialisée Performance Management and Control intéressera en priorité l étudiant qui cherche à acquérir une

Performance Management and Control Finalité spécialisée du Master en Introduction La finalité spécialisée Performance Management and Control intéressera en priorité l étudiant qui cherche à acquérir une

Borrowing (Property and Casualty Companies and Marine Companies) Regulations

Regulations") CANADA CONSOLIDATION CODIFICATION Borrowing (Property and Casualty Companies and Marine Companies) Regulations Règlement sur les emprunts des sociétés d assurances multirisques et des sociétés d assurance

CANADA CONSOLIDATION CODIFICATION Borrowing (Property and Casualty Companies and Marine Companies) Regulations Règlement sur les emprunts des sociétés d assurances multirisques et des sociétés d assurance

Panorama des bonnes pratiques de reporting «corruption»

Panorama des bonnes pratiques de reporting «corruption» L inventaire ci-après, présente des bonnes pratiques des entreprises du CAC40 ainsi que des bonnes pratiques étrangères et, est organisé dans l ordre

Panorama des bonnes pratiques de reporting «corruption» L inventaire ci-après, présente des bonnes pratiques des entreprises du CAC40 ainsi que des bonnes pratiques étrangères et, est organisé dans l ordre

Loi sur l aide financière à la Banque Commerciale du Canada. Canadian Commercial Bank Financial Assistance Act CODIFICATION CONSOLIDATION

CANADA CONSOLIDATION CODIFICATION Canadian Commercial Bank Financial Assistance Act Loi sur l aide financière à la Banque Commerciale du Canada S.C. 1985, c. 9 S.C. 1985, ch. 9 Current to September 10,

CANADA CONSOLIDATION CODIFICATION Canadian Commercial Bank Financial Assistance Act Loi sur l aide financière à la Banque Commerciale du Canada S.C. 1985, c. 9 S.C. 1985, ch. 9 Current to September 10,

La gestion des risques IT et l audit

La gestion des risques IT et l audit 5èmé rencontre des experts auditeurs en sécurité de l information De l audit au management de la sécurité des systèmes d information 14 Février 2013 Qui sommes nous?

La gestion des risques IT et l audit 5èmé rencontre des experts auditeurs en sécurité de l information De l audit au management de la sécurité des systèmes d information 14 Février 2013 Qui sommes nous?

VERS L EXCELLENCE DANS LA FORMATION PROGRAMME D APPUI A LA QUALITE AMELIORATION SUPERIEUR DE LA QUALITE DE L ENSEIGNEMENT TITRE DU PROJET

PROGRAMME D APPUI A LA QUALITE AMELIORATION DE LA QUALITE DE L ENSEIGNEMENT SUPERIEUR TITRE DU PROJET VERS L EXCELLENCE DANS LA FORMATION ETABLISSEMENT GESTIONNAIRE DU PROJET ISET DE NABEUL JUILLET 2009

PROGRAMME D APPUI A LA QUALITE AMELIORATION DE LA QUALITE DE L ENSEIGNEMENT SUPERIEUR TITRE DU PROJET VERS L EXCELLENCE DANS LA FORMATION ETABLISSEMENT GESTIONNAIRE DU PROJET ISET DE NABEUL JUILLET 2009

INVESTMENT REGULATIONS R-090-2001 In force October 1, 2001. RÈGLEMENT SUR LES INVESTISSEMENTS R-090-2001 En vigueur le 1 er octobre 2001

FINANCIAL ADMINISTRATION ACT INVESTMENT REGULATIONS R-090-2001 In force October 1, 2001 LOI SUR LA GESTION DES FINANCES PUBLIQUES RÈGLEMENT SUR LES INVESTISSEMENTS R-090-2001 En vigueur le 1 er octobre

FINANCIAL ADMINISTRATION ACT INVESTMENT REGULATIONS R-090-2001 In force October 1, 2001 LOI SUR LA GESTION DES FINANCES PUBLIQUES RÈGLEMENT SUR LES INVESTISSEMENTS R-090-2001 En vigueur le 1 er octobre

Le spécialiste de l investissement immobilier et financier pour les expatriés en Asie.

Le spécialiste de l investissement immobilier et financier pour les expatriés en Asie. EXPATRIMO est née de la volonté d offrir à une clientèle d expatriés un panel de services haut de gamme. Fruit de

Le spécialiste de l investissement immobilier et financier pour les expatriés en Asie. EXPATRIMO est née de la volonté d offrir à une clientèle d expatriés un panel de services haut de gamme. Fruit de

Pour fin de la présente analyse, nous nous référerons au secteur Finances et assurances (SCIAN numéro : 52).

.") GROUPE DE TRAVAIL L industrie des services financiers à Montréal Définition de l industrie Pour fin de la présente analyse, nous nous référerons au secteur Finances et assurances (SCIAN numéro : 52). Ce

GROUPE DE TRAVAIL L industrie des services financiers à Montréal Définition de l industrie Pour fin de la présente analyse, nous nous référerons au secteur Finances et assurances (SCIAN numéro : 52). Ce

Life Companies Borrowing Regulations. Règlement sur les emprunts des sociétés d assurance-vie CONSOLIDATION CODIFICATION

CANADA CONSOLIDATION CODIFICATION Life Companies Borrowing Regulations Règlement sur les emprunts des sociétés d assurance-vie SOR/92-277 DORS/92-277 Current to August 4, 2015 À jour au 4 août 2015 Published

CANADA CONSOLIDATION CODIFICATION Life Companies Borrowing Regulations Règlement sur les emprunts des sociétés d assurance-vie SOR/92-277 DORS/92-277 Current to August 4, 2015 À jour au 4 août 2015 Published

APPENDIX 6 BONUS RING FORMAT

#4 EN FRANÇAIS CI-DESSOUS Preamble and Justification This motion is being presented to the membership as an alternative format for clubs to use to encourage increased entries, both in areas where the exhibitor

#4 EN FRANÇAIS CI-DESSOUS Preamble and Justification This motion is being presented to the membership as an alternative format for clubs to use to encourage increased entries, both in areas where the exhibitor

«Rénovation des curricula de l enseignement supérieur - Kazakhstan»

ESHA «Création de 4 Ecoles Supérieures Hôtelières d'application» R323_esha_FT_FF_sup_kaza_fr R323 : Fiche technique «formation des enseignants du supérieur» «Rénovation des curricula de l enseignement

ESHA «Création de 4 Ecoles Supérieures Hôtelières d'application» R323_esha_FT_FF_sup_kaza_fr R323 : Fiche technique «formation des enseignants du supérieur» «Rénovation des curricula de l enseignement

Les marchés Security La méthode The markets The approach

Security Le Pôle italien de la sécurité Elsag Datamat, une société du Groupe Finmeccanica, représente le centre d excellence national pour la sécurité physique, logique et des réseaux de télécommunication.

Security Le Pôle italien de la sécurité Elsag Datamat, une société du Groupe Finmeccanica, représente le centre d excellence national pour la sécurité physique, logique et des réseaux de télécommunication.

DynAmiser vos investissements

DynAmiser vos investissements Aequam en quelques mots Jeune entreprise indépendante et innovante Agréée AMF n GP-10000038 Incubée par le Pôle Sponsorisée par Fondatrice de Savoir-faire / Innovation 5 associés

DynAmiser vos investissements Aequam en quelques mots Jeune entreprise indépendante et innovante Agréée AMF n GP-10000038 Incubée par le Pôle Sponsorisée par Fondatrice de Savoir-faire / Innovation 5 associés

NOM ENTREPRISE. Document : Plan Qualité Spécifique du Projet / Project Specific Quality Plan

Document : Plan Qualité Spécifique du Projet Project Specific Quality Plan Référence Reference : QP-3130-Rev 01 Date Date : 12022008 Nombre de Pages Number of Pages : 6 Projet Project : JR 100 Rédacteur

Document : Plan Qualité Spécifique du Projet Project Specific Quality Plan Référence Reference : QP-3130-Rev 01 Date Date : 12022008 Nombre de Pages Number of Pages : 6 Projet Project : JR 100 Rédacteur

BASE DE DONNÉES DES ASPECTS SOCIOÉCONOMIQUES EN MÉDITERRANÉE OCCIDENTALE

BASE DE DONNÉES DES ASPECTS SOCIOÉCONOMIQUES EN MÉDITERRANÉE OCCIDENTALE CETMO-ASE Version 08.01 Année de référence 2008 Février 2013 BASE DE DONNÉES DES ASPECTS SOCIOÉCONOMIQUES EN MÉDITERRANÉE OCCIDENTALE

BASE DE DONNÉES DES ASPECTS SOCIOÉCONOMIQUES EN MÉDITERRANÉE OCCIDENTALE CETMO-ASE Version 08.01 Année de référence 2008 Février 2013 BASE DE DONNÉES DES ASPECTS SOCIOÉCONOMIQUES EN MÉDITERRANÉE OCCIDENTALE

Manager, Construction and Engineering Procurement. Please apply through AECL website:

Position: Location: How to Apply: Manager, Construction and Engineering Procurement Chalk River, Ontario Please apply through AECL website: http://www.recruitingsite.com/csbsites/aecl/en/jobdescription.asp?jobnumber=709148

Position: Location: How to Apply: Manager, Construction and Engineering Procurement Chalk River, Ontario Please apply through AECL website: http://www.recruitingsite.com/csbsites/aecl/en/jobdescription.asp?jobnumber=709148

UPFI URBAN PROJECTS FINANCE INITIATIVE

UPFI URBAN PROJECTS FINANCE INITIATIVE Union pour la Méditerranée Union for the Mediterranean Lors de la conférence ministérielle des 9 et 10 novembre 2011 à Strasbourg sur le développement urbain durable,

UPFI URBAN PROJECTS FINANCE INITIATIVE Union pour la Méditerranée Union for the Mediterranean Lors de la conférence ministérielle des 9 et 10 novembre 2011 à Strasbourg sur le développement urbain durable,

CLES DE COMPREHENSION DE LA BEST EXECUTION

CLES DE COMPREHENSION DE LA BEST EXECUTION Club AM No17, Novembre 2007 David Angel, ITG (c) 2007 All rights reserved. Not to be reproduced without permission. Sommaire ITG experts en Best Execution Notion

CLES DE COMPREHENSION DE LA BEST EXECUTION Club AM No17, Novembre 2007 David Angel, ITG (c) 2007 All rights reserved. Not to be reproduced without permission. Sommaire ITG experts en Best Execution Notion

PAR_20141217_09543_EUR DATE: 17/12/2014. Suite à l'avis PAR_20141119_08654_EUR

CORPORATE EVENT NOTICE: Emission avec maintien du droit préférentiel de souscription, d obligations convertibles en actions ordinaires nouvelles assorties de bons de souscription d action («OCABSA») -

CORPORATE EVENT NOTICE: Emission avec maintien du droit préférentiel de souscription, d obligations convertibles en actions ordinaires nouvelles assorties de bons de souscription d action («OCABSA») -

Raisons convaincantes d investir dans le Fonds de revenu élevé Excel

3 Raisons convaincantes d investir dans le Fonds de revenu élevé Excel Rendements revenus au risque, de stables et de gains en capital Mai 2015 1 6 5 2 2 de 0 1 2 3 4 5 6 7 8 Rendement Marchés émergents

3 Raisons convaincantes d investir dans le Fonds de revenu élevé Excel Rendements revenus au risque, de stables et de gains en capital Mai 2015 1 6 5 2 2 de 0 1 2 3 4 5 6 7 8 Rendement Marchés émergents

La sécurité des solutions de partage Quelles solutions pour quels usages?

La sécurité des solutions de partage Quelles solutions pour quels usages? Swiss IT Business 22/04/15 #ECOM15 #SITB15 #SMARC15 @OodriveOfficiel #oodrive LA SÉCURITÉ DES SOLUTIONS DE PARTAGE QUELLES SOLUTIONS

La sécurité des solutions de partage Quelles solutions pour quels usages? Swiss IT Business 22/04/15 #ECOM15 #SITB15 #SMARC15 @OodriveOfficiel #oodrive LA SÉCURITÉ DES SOLUTIONS DE PARTAGE QUELLES SOLUTIONS

Après le premier boom pétrolier en 1973 et l'augmentation subséquente de l'économie entre 1969 et 1977 il y avait 15 autres banques commerciales.

Banking à Bahreïn formé au début du 20 ème siècle avec le début de l'opération en 1920, la branche Est de la Banque (Standard Chartered Bank). A ensuite été établi banque britannique s Est IDDL (maintenant

Banking à Bahreïn formé au début du 20 ème siècle avec le début de l'opération en 1920, la branche Est de la Banque (Standard Chartered Bank). A ensuite été établi banque britannique s Est IDDL (maintenant

Discours du Ministre Tassarajen Pillay Chedumbrum. Ministre des Technologies de l'information et de la Communication (TIC) Worshop on Dot.

Worshop on Dot.") Discours du Ministre Tassarajen Pillay Chedumbrum Ministre des Technologies de l'information et de la Communication (TIC) Worshop on Dot.Mu Date: Jeudi 12 Avril 2012 L heure: 9h15 Venue: Conference Room,

Discours du Ministre Tassarajen Pillay Chedumbrum Ministre des Technologies de l'information et de la Communication (TIC) Worshop on Dot.Mu Date: Jeudi 12 Avril 2012 L heure: 9h15 Venue: Conference Room,

ETUDE SALARIALE SECTEUR FINANCIER 2015

ETUDE SALARIALE SECTEUR FINANCIER 2015 16 e EDITION POUR PLUS D INFORMATIONS, CONTACTEZ-NOUS +32 9 242 54 44 be.hudson.com EXPERTS EN REMUNERATION INFORMATION GENERALE Le talent, le dévouement et la loyauté

ETUDE SALARIALE SECTEUR FINANCIER 2015 16 e EDITION POUR PLUS D INFORMATIONS, CONTACTEZ-NOUS +32 9 242 54 44 be.hudson.com EXPERTS EN REMUNERATION INFORMATION GENERALE Le talent, le dévouement et la loyauté

Call for submission 3rd Bordeaux Workshop in International Economics and Finance. organized by LAREFI - Bordeaux University

Call for submission 3rd Bordeaux Workshop in International Economics and Finance organized by LAREFI - Bordeaux University Alternative Platforms and Organization of Trading Activities Friday, december

Call for submission 3rd Bordeaux Workshop in International Economics and Finance organized by LAREFI - Bordeaux University Alternative Platforms and Organization of Trading Activities Friday, december

OUVRIR UN COMPTE CLIENT PRIVÉ

OUVRIR UN COMPTE CLIENT PRIVÉ LISTE DE VERIFICATION Pour éviter tous retards dans le traitement de votre application pour l ouverture d un compte avec Oxford Markets ( OM, l Entreprise ) Veuillez suivre

OUVRIR UN COMPTE CLIENT PRIVÉ LISTE DE VERIFICATION Pour éviter tous retards dans le traitement de votre application pour l ouverture d un compte avec Oxford Markets ( OM, l Entreprise ) Veuillez suivre

Directives relatives au règlement d'examen professionnel supérieur d expert en finance et investissements

Commission AQ pour l examen professionnel supérieur d expert en finance et investissements Directives relatives au règlement d'examen professionnel supérieur d expert en finance et investissements Où l'obtenir:

Commission AQ pour l examen professionnel supérieur d expert en finance et investissements Directives relatives au règlement d'examen professionnel supérieur d expert en finance et investissements Où l'obtenir:

MSO MASTER SCIENCES DES ORGANISATIONS GRADUATE SCHOOL OF PARIS- DAUPHINE. Département Master Sciences des Organisations de l'université Paris-Dauphine

MSO MASTER SCIENCES DES ORGANISATIONS GRADUATE SCHOOL OF PARIS DAUPHINE Département Master Sciences des Organisations de l'université ParisDauphine Mot du directeur Le département «Master Sciences des

MSO MASTER SCIENCES DES ORGANISATIONS GRADUATE SCHOOL OF PARIS DAUPHINE Département Master Sciences des Organisations de l'université ParisDauphine Mot du directeur Le département «Master Sciences des

Bill 12 Projet de loi 12

1ST SESSION, 41ST LEGISLATURE, ONTARIO 63 ELIZABETH II, 2014 1 re SESSION, 41 e LÉGISLATURE, ONTARIO 63 ELIZABETH II, 2014 Bill 12 Projet de loi 12 An Act to amend the Employment Standards Act, 2000 with

1ST SESSION, 41ST LEGISLATURE, ONTARIO 63 ELIZABETH II, 2014 1 re SESSION, 41 e LÉGISLATURE, ONTARIO 63 ELIZABETH II, 2014 Bill 12 Projet de loi 12 An Act to amend the Employment Standards Act, 2000 with

AXES MANAGEMENT CONSULTING. Le partage des valeurs, la recherche de la performance. Sharing values, improving performance

AXES MANAGEMENT CONSULTING Le partage des valeurs, la recherche de la performance Sharing values, improving performance Abeille (apis) : les abeilles facilitent la pollinisation en passant d une fleur

AXES MANAGEMENT CONSULTING Le partage des valeurs, la recherche de la performance Sharing values, improving performance Abeille (apis) : les abeilles facilitent la pollinisation en passant d une fleur

JSIam Introduction talk. Philippe Gradt. Grenoble, March 6th 2015

Introduction talk Philippe Gradt Grenoble, March 6th 2015 Introduction Invention Innovation Market validation is key. 1 Introduction Invention Innovation Market validation is key How to turn a product

Introduction talk Philippe Gradt Grenoble, March 6th 2015 Introduction Invention Innovation Market validation is key. 1 Introduction Invention Innovation Market validation is key How to turn a product

ERA-Net Call Smart Cities. CREM, Martigny, 4 décembre 2014 Andreas Eckmanns, Responsable de la recherche, Office Fédéral de l énergie OFEN

ERA-Net Call Smart Cities CREM, Martigny, 4 décembre 2014 Andreas Eckmanns, Responsable de la recherche, Office Fédéral de l énergie OFEN Une Smart City, c est quoi? «Une Smart City offre à ses habitants

ERA-Net Call Smart Cities CREM, Martigny, 4 décembre 2014 Andreas Eckmanns, Responsable de la recherche, Office Fédéral de l énergie OFEN Une Smart City, c est quoi? «Une Smart City offre à ses habitants

Banque Negara Malaisie (BNM)

") Le système bancaire de Labuan comprend la Banque centrale de Malaisie (Bank Negara Malaysia), les banques (banques commerciales, sociétés financières, banques commerciales et les banques islamiques) et

Le système bancaire de Labuan comprend la Banque centrale de Malaisie (Bank Negara Malaysia), les banques (banques commerciales, sociétés financières, banques commerciales et les banques islamiques) et

Agile&:&de&quoi&s agit0il&?&

Association Nationale des Directeurs des Systèmes d Information &:&de&quoi&s agit0il&?& Pierre Delort, Président, Association Nationale des DSI http://www.andsi.fr/tag/delort/ Document confidentiel Ne

Association Nationale des Directeurs des Systèmes d Information &:&de&quoi&s agit0il&?& Pierre Delort, Président, Association Nationale des DSI http://www.andsi.fr/tag/delort/ Document confidentiel Ne

Fiche info-financière Assurance-vie pour la branche 23. AG Fund+ 1. Type d assurance-vie

Fiche info-financière Assurance-vie pour la branche 23 AG Fund+ 1 Type d assurance-vie Assurance-vie individuelle dont le rendement est lié à des fonds d investissement (branche 23). Garanties En cas de

Fiche info-financière Assurance-vie pour la branche 23 AG Fund+ 1 Type d assurance-vie Assurance-vie individuelle dont le rendement est lié à des fonds d investissement (branche 23). Garanties En cas de