Deuxième réforme de l imposition des entreprises. CBD Image:

|

|

|

- Sylvaine Rivard

- il y a 8 ans

- Total affichages :

Transcription

1 Deuxième réforme de l imposition des entreprises CBD Image:

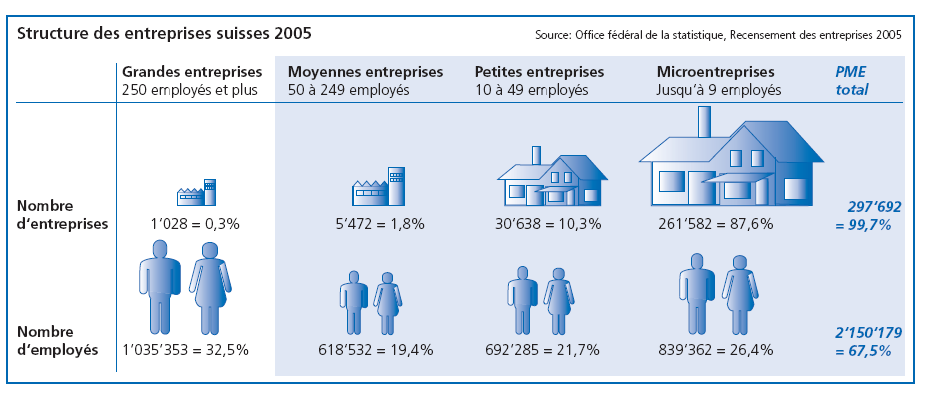

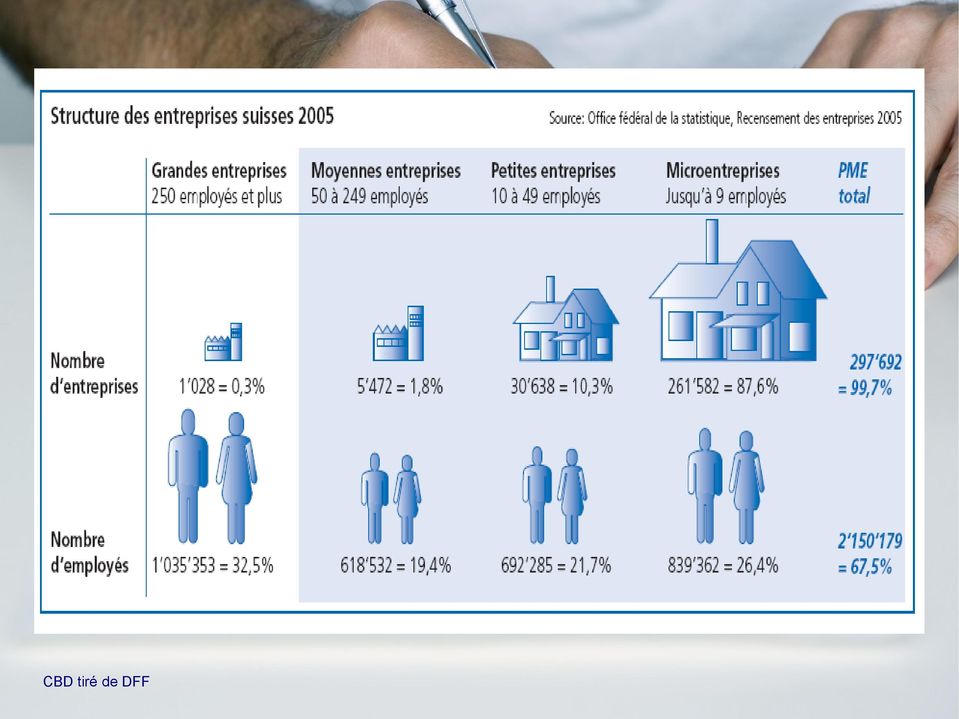

2

3

4

5 La première réforme, dite de l imposition des sociétés (adoptée en 1997) avait essentiellement pour but d améliorer le cadre fiscal régissant les entreprises. Elle s est en premier lieu répercutée positivement sur les grandes sociétés notamment sur les sociétés actives au niveau international (ex. Holding) -.

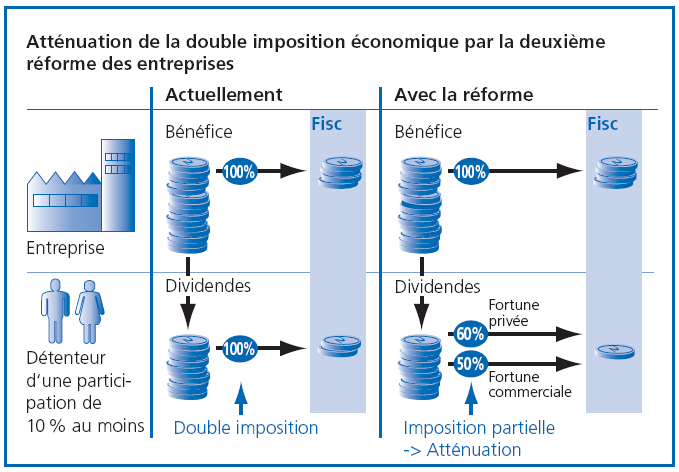

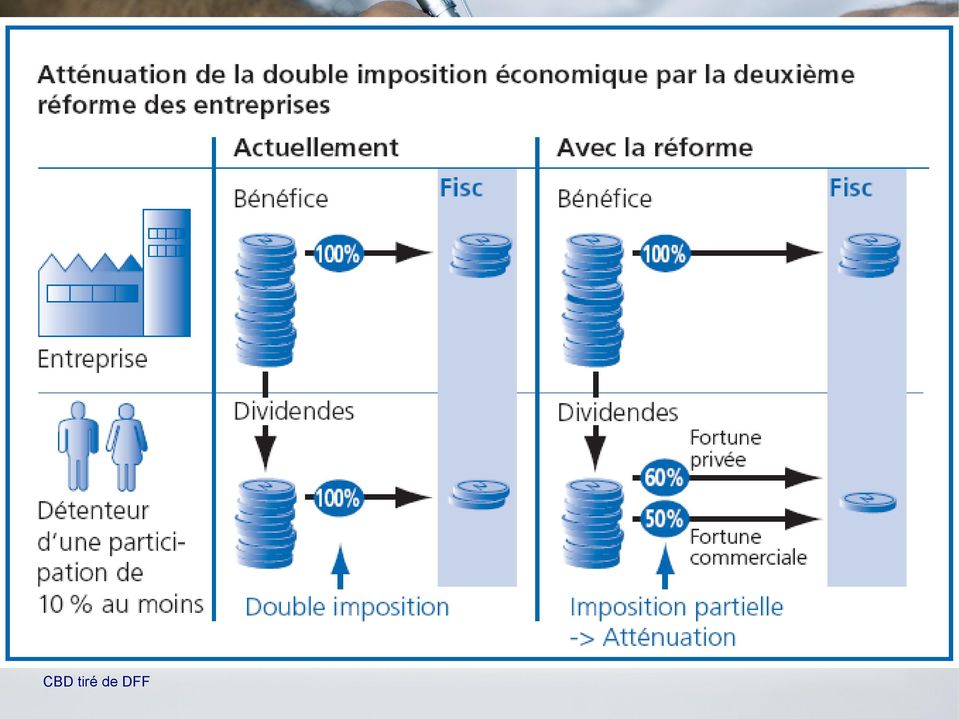

6 La deuxième réforme, dite de l imposition des entreprises poursuit un autre but. A. Il s agit, dans le domaine des sociétés de capitaux (SA): 1) d atténuer la double imposition économique pour les propriétaires d entreprises engagés dans leur entreprise; 2) de libérer ces entreprises d impôts qui puisent dans leur substance.

de libérer ces entreprises d impôts qui puisent dans leur")

7 B. Pour les sociétés de personnes. La réforme prévoit différentes mesures pour réduire les contraintes fiscales des entreprises de personnes dans les phases de transition (ex. succession, vente). Contrairement à la première, la deuxième réforme se focalise donc sur les PME.

.")

8 Petit rappel au sujet de la forme juridique des entreprises...

9 CBD : élaboration personnelle

10 Au centre des débats de cette réforme: la double imposition économique et le «cadeau fiscal fait à certains actionnaires» Et pourtant, cette deuxième réforme de l'imposition des sociétés est tellement plus large...

11 Double imposition?

12 CBD tiré de Comité PME «Oui à la réforme de l'imposition des entreprises»

13 Pour résoudre ces problèmes, la réforme propose un allégement en faveur des détenteurs de parts. La Confédération n imposerait plus les bénéfices distribués qu à hauteur de 60 pour cent s ils sont détenus dans la fortune privée et à hauteur de 50 pour cent s ils font partie de la fortune commerciale (parts d'autres entreprises à l'actif du bilan d'une entreprise). La condition sine qua non de l imposition partielle serait que l actionnaire détienne 10 pour cent au moins des fonds propres de l entreprise.

.")

14

15 On peut estimer que les détenteurs de parts engagés dans une entreprise (avec au moins 10% des parts) sont plus de Leurs entreprises comptent un nombre élevé d emplois.

16 L imposition partielle des dividendes a des conséquences directes sur les recettes fiscales de la Confédération. A. Conséquences à court terme B. Conséquences à long terme

17 A. Conséquences à court terme Durant sa période d introduction, la réforme entraînera un manque à gagner (conséquence directe de l imposition partielle). Le manque à gagner qu entraînera la réforme pour la Confédération peut être estimé à quelque 56 millions de francs à court terme.

18 B. Conséquences à long terme Parallèlement, l imposition rendra la distribution de bénéfices plus attrayante, ce qui augmentera le taux de distribution (==> plus grande assiette fiscale) Les recettes fiscales de la Confédération augmenteront à long terme en raison de l impact de la réforme sur la croissance.

19 La certitude que ces recettes supplémentaires seront suffisantes pour compenser le manque à gagner décrit ci-dessus n existe toutefois qu à l échelon de la Confédération. Si tous les cantons reprenaient les taux d imposition partielle de la Confédération, il en découlerait des diminutions de recettes de l ordre de 638 millions.

20 La deuxième réforme de l imposition des entreprises décidée par le Parlement et par le gouvernement a fait l objet d un référendum, qui a abouti. Coalition de : Parti socialiste Suisse Union syndicale suisse, Parti chrétien social Suisse, Les Verts, Jeunes vert-es, Jeunesse socialiste, Parti Suisse du travail, Attac Suisse, Déclaration de Berne, travail.suisse, Fédération des Associations des retraités et de l entraide en Suisse

21 A l'opposé, le comité de la campagne pour un OUI à la réforme de l'imposition des PME compte plus de 1000 représentants des entreprises et 100 organisations économiques. Associations / Organisations: Association Suisse d'assurances ASA, Centre Patronal, economiesuisse, Conference des directeurs cantonaux des finances, CommerceSuisse VSIG, GastroSuisse, hotelleriesuisse, Société Suisse des entrepreneurs, Union Patronale Suisse, Union Suisse des paysans, Union Suisse des arts et métiers, Union Suisse des professions libérales, Association des sociétés anonymes privées, Swissmem Association des industrie des machines, des équipements électriques et des métaux Partis politiques: PDC Suisse, PRD Suisse, UDC Suisse, Femmes PRD suisses, Parti libéral Suisse, UDF Une réforme largement soutenue. Le Conseil fédéral et le Parlement s engagent pour la réforme. Le Conseil national (120 Oui contre 72 Non) et le Conseil des Etats (33 Oui contre 8 Non) l ont clairement approuvée. Les cantons aussi font bloc pour les PME. / Comité pour le Oui à la réforme de l'imposition des entreprises

22 Les arguments que le comité référendaire défend sont les suivants:

23 Argument 1 La réforme de l imposition des entreprises est injuste: Les salaires et les rentes sont imposés à 100 pour cent les dividendes à 60 pour cent. Dans la mesure où une personne possède 10 pour cent d une entreprise, 60 pour cent seulement des revenus qu elle tire de son paquet d action (dividendes) seront imposés. Les personnes salariées et celles percevant une rente sont loin d être logées à la même enseigne puisqu elles continueront à être taxées à 100 pour cent. C est injuste: il n y aucune raison que les revenus du capital /Comité Contre -PS soient privilégiés par rapport à ceux du travail.

24 Que répondre?

25 Argument 1 : 1ère réponse évoquée En raison de leur double imposition des bénéfices, la Suisse occupe le 28e rang parmi les 30 États membres de l OCDE. La plupart des pays ont déjà atténué - voire supprimé - cette double imposition économique. la Confédération entend également rejoindre la moitié des cantons, qui connaissent déjà l imposition partielle.

26

27

28 2ème réponse évoquée Les PME subissent une discrimination en ce qui concerne leurs décisions en matière de financement. Les entreprises qui financent leur croissance au moyen de fonds de tiers sont imposées de manière plus légère que les entreprises qui financent leur croissance en émettant des parts (p. ex. des actions). Cela incite les entreprises à se couvrir de dettes et, de ce fait, pénalise fortement les entreprises jeunes et dynamiques.

29 3ème réponse évoquée La réforme de l imposition des entreprises atténue la double imposition économique, desserre les freins à la croissance et, ainsi, incite à créer des emplois.

30 Argument 2 La réforme de l imposition des entreprises est antisociale: L AVS perdra 150 millions, la Confédération et les cantons jusqu à 2 milliards de francs. /Comité Contre -PS

31 Que répondre?

32 Argument 2 : 1ère réponse évoquée L atténuation de la double imposition économique des bénéfices distribués n a pas de retombées directes sur l AVS. Cependant, avec un taux d imposition partielle de 60 pour cent, les détenteurs de parts actifs dans l entreprise pourraient, dans certains cas, avoir intérêt à remplacer une partie de leur salaire par des prélèvements de bénéfices.

33 Conséquences sur l AVS A court terme: les assurances sociales doivent donc s attendre à des diminutions de recettes de 86 à 130 millions de francs (pour des recettes totales du fonds AVS dépassant 27 milliards). A long terme: Grâce aux effets positifs de la réforme sur la croissance, l AVS, l AI et l APG peuvent s attendre à un surplus de recettes compris entre 23 et 67 millions de francs par année.

34 Argument 3 La réforme de l imposition des entreprises est inacceptable: Elle renforce la concurrence fiscale à laquelle se livrent les cantons. La réforme de l imposition des entreprises ne fixe aucune limite à la compétition insensée à laquelle se livrent les cantons. Au contraire, elle exacerbe cette surenchère ruineuse qui voit les cantons se disputer les riches contribuables au seul bénéfice de ces derniers et au détriment de la justice fiscale et des assurances sociales. /Comité Contre -PS

35 Que répondre?

36 Argument 3 : 1ère réponse évoquée La Suisse doit une partie de son succès à la concurrence fiscale. Cette dernière nous a en effet apporté du bien-être et des emplois. Par ailleurs, elle oblige l État à rester svelte et à se montrer innovateur. Il ne peut en aucun cas être question d une concurrence ruineuse. Rappelons en outre que, dans les limites fixées par la Constitution, tous les impôts cantonaux sont directement fondés sur des décisions démocratiques. La Confédération s est appuyée sur l expérience des cantons pour aménager sa réforme de l imposition des entreprises

37 Argument 4 La réforme de l imposition des entreprises est déséquilibrée: Ce sont les grandes entreprises et les actionnaires qui en profitent. Le projet avantage les propriétaires de sociétés de capitaux au détriment des propriétaires de sociétés simples (pourtant 2/3 des entreprises en CH). Dans les sociétés de capitaux, seuls les propriétaires des plus grandes profiteront des baisses d impôts. Car les sociétés de plus petite taille ou en expansion ne peuvent guère distribuer de dividendes importants et ne profitent ainsi que peu ou pas du tout d une taxation partielle. On ne peut donc absolument pas CBD tiré de parler DFF/Comité Contre d une -PS réforme en faveur des PME!

38 Que répondre?

39 Argument 4 : 1ère réponse évoquée Afin de promouvoir non pas l actionnaire passif possédant des actions isolées mais plutôt les entrepreneurs détenteurs de parts, la réforme n accordera l allégement que si la participation dépasse 10 pour cent. Cela permet de cibler l aide fiscale sur la promotion de la croissance et de la création d emplois dans les PME. Ce sont actuellement surtout les entreprises jeunes, en phase de développement, qui souffrent de la double imposition économique.

40 2ème réponse évoquée En plus de l imposition partielle des dividendes, la réforme de l imposition des entreprises comporte onze mesures concernant les sociétés de personnes. Celles-ci tirent donc également avantage de la réforme.

41 Argument 5 La réforme est contraire à la Constitution fédérale. Les cadeaux fiscaux qu entraîne la réforme II de l imposition des entreprises contreviennent à la Constitution fédérale. Cette réforme viole le principe fondamental de l imposition en fonction de la capacité économique. Elle est également contraire au principe de l égalité devant l impôt. /Comité Contre -PS

42 Que répondre?

43 Argument 5 : 1ère réponse évoquée Deux avis de droit ont vérifié la constitutionnalité de l imposition partielle proposée. 1) Selon l un de ces deux avis, le taux d imposition partielle doit être compris entre 60 et 90 pour cent pour être conforme à la Constitution. Le Parlement a donc arrêté une réglementation respectant cette fourchette. 2) Selon l autre avis, la Constitution ne limite pas le taux d imposition partielle.

44 Pourquoi prétendre que cette révision encourage le développement des PME?

45 A. Pour les sociétés de capitaux (quelques exemples)

46 Actuellement Le remboursement de l agio, soit les fonds propres apportés lors de la constitution ou de l augmentation d une société en sus ou en plus du capital nominal est imposable. Actuellement, l actionnaire est donc imposé lorsqu il récupère ce qu il a lui-même apporté à la société. Avec la réforme Dorénavant, l actionnaire n est plus imposé lorsqu il récupère l argent qu il a lui-même investi. Cette mesure autorise une plus grande souplesse pour le financement du capital propre, facilite l introduction de nouveaux actionnaires.

47 Allègement de l'impôt sur le capital pour les cantons qui le souhaitent (déjà en vigueur au niveau fédéral)

48 Les cantons ont dorénavant la possibilité de renoncer à l impôt sur le capital à condition qu ils perçoivent un impôt sur les bénéfices.

49 Elargissement de la notion du remploi: Encourager la modernisation des PME

50 Actuellement L entreprise doit parfois vendre un actif (matériel) de son exploitation pour en acquérir un nouveau. Un impôt doit être payé sur la vente de l «ancien» objet. En cas de remploi, à savoir lorsque la société remplace l objet dans un certain délai par des biens remplissant la même fonction économique. Le remploi entraîne donc un report de l imposition. Avec la réforme Le report de l imposition sera autorisé si l actif acquis en remplacement est un actif nécessaire à l exploitation. Il n est plus nécessaire qu il soit exactement le même. Ce sera une adaptation à la pratique de nombreux cantons.

51 Exemple d une PME Actuellement, l imprimerie qui vend sa rotative doit payer un impôt sur le bénéfice de cette vente, à moins de racheter avec cet argent un bien remplissant exactement la même fonction. Dorénavant, grâce à la réforme, l imprimerie qui vend sa vieille rotative pourra réinvestir l argent obtenu par cette vente dans l achat d un véhicule sans être imposée sur ce montant. Il n y a plus d obstacles au réinvestissement lorsque les méthodes de travail ou de production changent fondamentalement.

52 B. Pour les sociétés de personnes (quelques exemples)

53 Diminution de l impôt sur les bénéfices de liquidation: Pour soutenir les indépendants en matière de prévoyance vieillesse privée

54 Actuellement L employé qui prend sa retraite et qui touche son 2e pilier en capital est imposé à un taux privilégié, en général à un cinquième pour l IFD et selon une proportion fixée par les cantons (imposition moyenne d'env. 8%). L indépendant qui remet son entreprise est pleinement taxé et va payer entre 40 et 50% d impôt selon le canton, l AVS, etc. Avec la réforme Les gains de liquidation (réserves latentes réalisées) seront imposés séparément des autres revenus. La réforme introduit aussi la possibilité de déduire les montants consacrés au rachat de parts de prévoyance professionnelle.

55 Exemple d une entreprise Un boulanger ou un garagiste qui, au bout d une vie de travail, a réussi à accumuler 300'000 francs pour sa retraite subit une lourde imposition sur ce montant au moment où il vend son entreprise. Le fisc considère en effet ce bénéfice de liquidation comme un revenu annuel alors qu il a fallu peut-être 40 ans de travail pour l obtenir.

56 Martin Dupont est boulanger à Lausanne. Il gagne 60'000 francs par année. A 65 ans, il vend sa boulangerie et en retire un bénéfice de liquidation de 300'000 francs. En se fondant sur les lois et barèmes en vigueur pour 2006, il devra payer 85'808 francs d impôt cantonal et 33'641 francs d IFD, soit plus de 100'000 francs d impôts! Avec la réforme sur l imposition des entreprises, les cantons seront libres d appliquer le taux de leur choix. Admettons que le canton en question dans notre exemple - Vaud - applique aux patrons de PME le même allégement qu aux employés touchant leur 2ème pilier (2/3 pour l imposition cantonal et 4/5 pour l IFD). Dans ces conditions, Martin Dupont paiera avec la réforme de l imposition des entreprises 24'941 francs d impôt cantonal et 5'269 francs d IFD.

57 Elargissement de la notion du remploi: Encourager la modernisation des PME (cf. Sté de capitaux)

58 Report d imposition lors du transfert d immeubles de la fortune commerciale à la fortune privée : Facilite la reprise de l entreprise

59 Actuellement Le transfert de l immeuble de la fortune commerciale à la fortune privée entraîne l imposition ordinaire du gain réalisé, soit de la différence entre la valeur vénale au moment du transfert et la valeur d acquisition de l immeuble. Avec la réforme Sur demande du contribuable, l imposition peut être séparée en deux. - Les amortissements dont l immeuble a été l objet et qui ont été admis par le fisc sont imposés immédiatement.

60 Avec la réforme - L imposition du bénéfice (soit la différence entre la valeur vénale et la valeur d investissement inférieure) provenant du transfert d immeuble de la fortune commerciale à la fortune privée peut, à la demande du contribuable, être différée jusqu à la vente effective del immeuble. Cette mesure abolit l imposition de bénéfices fictifs sans rentré d argent, courante aujourd hui. Le patron-propriétaire de l immeuble est encouragé à conserver son bien immobilier. Les nouveaux repreneurs n ont ainsi pas besoin de racheter l immeuble en plus de l entreprise, ce qui peut constituer une charge beaucoup trop lourde, surtout pour des jeunes.

61 Report d imposition lors de la répartition de la succession: Facilite les successions

62 Lorsqu une entreprise est transmise dans le cadre d un partage successoral (décès du propriétaire), des éléments peuvent compliquer la poursuite de l exploitation, notamment : Il arrive souvent qu une partie des héritiers ne souhaitent pas poursuivre l exploitation de l entreprise et vendent leur part successorale aux héritiers qui reprennent l exploitation.

63 Actuellement Il faut payer des impôts sur les réserves latentes de l entreprise avant même d avoir pu poursuivre les activités commerciales. Pour la poursuite de l exploitation, le paiement du prix de reprise auquel s ajoute l imposition des réserves latentes peut soulever de grandes difficultés pour les héritiers repreneurs. Avec la réforme Les héritiers qui reprennent une exploitation commerciale dans le cadre du partage successoral peuvent demander que l imposition des réserves latentes soit différée jusqu à réalisation ultérieure. La transmission de l entreprise est facilitée et le maintien des emplois est assuré.

64 RECAPITULONS

65

66

67

68 CBD tiré de DFF

Les déductions fiscales. Déclaration Déclaration d impôt d impôt 2009 2009

Les déductions fiscales Déclaration Déclaration d impôt d impôt 2009 2009 1 2 lois modifiées En 2007, le Grand Conseil s est prononcé en faveur des baisses fiscales inscrites dans : la Loi sur les impôts

Les déductions fiscales Déclaration Déclaration d impôt d impôt 2009 2009 1 2 lois modifiées En 2007, le Grand Conseil s est prononcé en faveur des baisses fiscales inscrites dans : la Loi sur les impôts

Séminaire du 26 Mars 2013

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Quelques aspects fiscaux du financement

Petit-déjeuner des PME 28 septembre 2012 Quelques aspects fiscaux du financement Vincent Thalmann Agenda Capital propre dissimulé (I à V) Structure simplifiée du bilan Exemple d endettement admis Détermination

Petit-déjeuner des PME 28 septembre 2012 Quelques aspects fiscaux du financement Vincent Thalmann Agenda Capital propre dissimulé (I à V) Structure simplifiée du bilan Exemple d endettement admis Détermination

Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Aspects fiscaux de l entreprise

Séminaire PME et indépendants Banque Cantonale de Genève Aspects fiscaux de l entreprise questions choisies (impôts directs) Séminaire du 4 septembre 2012 Alexandre Faltin Avocat, diplôme d études supérieures

Séminaire PME et indépendants Banque Cantonale de Genève Aspects fiscaux de l entreprise questions choisies (impôts directs) Séminaire du 4 septembre 2012 Alexandre Faltin Avocat, diplôme d études supérieures

ÉPARGNER ET PRÉVENIR 1

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

Prévoir sur mesure et profiter outre mesure

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

Le GRAND CONSEIL de la République et canton de Genève décrète ce qui suit :

Secrétariat du Grand Conseil PL 11533 Projet présenté par les députés : M mes et MM. Ronald Zacharias, Pascal Spuhler, André Python, Jean-Marie Voumard, Jean-François Girardet, Thierry Cerutti, Henry Rappaz,

Secrétariat du Grand Conseil PL 11533 Projet présenté par les députés : M mes et MM. Ronald Zacharias, Pascal Spuhler, André Python, Jean-Marie Voumard, Jean-François Girardet, Thierry Cerutti, Henry Rappaz,

Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine. Petit déjeuner conférence du 17 novembre 2011

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

5.9 Comment sont imposées les assurances vie Constitutives de Capital

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

Berne, mai 2007. Questions fréquentes au sujet de l aide sociale

1 Berne, mai 2007 Questions fréquentes au sujet de l aide sociale 2 Pourquoi la CSIAS en tant qu association privée peut-elle établir des normes en matière d aide sociale? La CSIAS est l association professionnelle

1 Berne, mai 2007 Questions fréquentes au sujet de l aide sociale 2 Pourquoi la CSIAS en tant qu association privée peut-elle établir des normes en matière d aide sociale? La CSIAS est l association professionnelle

Prévoyance professionnelle. Fonds de prévoyance de la Société Vaudoise de Médecine

Fonds de prévoyance de la Société Vaudoise de Médecine 2 Trois piliers pour votre prévoyance En Suisse, le système de prévoyance repose sur le principe des «3 piliers». Le but de ce système est de vous

Fonds de prévoyance de la Société Vaudoise de Médecine 2 Trois piliers pour votre prévoyance En Suisse, le système de prévoyance repose sur le principe des «3 piliers». Le but de ce système est de vous

Tout sur la Banque WIR

Tout sur la Banque WIR 1 Au service de la classe moyenne et des PME Fondée en 1934, la Banque WIR, dont le siège principal est à Bâle, entend être la partenaire privilégiée de la classe moyenne dans la

Tout sur la Banque WIR 1 Au service de la classe moyenne et des PME Fondée en 1934, la Banque WIR, dont le siège principal est à Bâle, entend être la partenaire privilégiée de la classe moyenne dans la

Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux?

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

Impôt fédéral direct Impôt anticipé. Berne, le 17 juillet 2008. Circulaire n o 18. Imposition des cotisations et des prestations du pilier 3a

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

2.09 Etat au 1 er janvier 2013

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Argumentaires Contre

Parlamentsdienste Services du Parlement Servizi 13.095 del Parlamento Servetschs dal parlament Argumentaires Contre Remplacer la taxe sur la valeur ajoutée par une taxe sur l énergie. Initiative populaire

Parlamentsdienste Services du Parlement Servizi 13.095 del Parlamento Servetschs dal parlament Argumentaires Contre Remplacer la taxe sur la valeur ajoutée par une taxe sur l énergie. Initiative populaire

Rachat périodique d actions Libérez la valeur de votre entreprise MC

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

Payer, épargner, prévenir

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

immigration conséquences positives pour les assurances sociales

immigration conséquences positives pour les assurances sociales Fiche d information 4 : Assurances sociales L essentiel en bref : Seuls ceux qui cotisent aux assurances sociales peuvent bénéficier de leurs

immigration conséquences positives pour les assurances sociales Fiche d information 4 : Assurances sociales L essentiel en bref : Seuls ceux qui cotisent aux assurances sociales peuvent bénéficier de leurs

3 e pilier, prévoyance privée. Assurance vie

3 e pilier, prévoyance privée Assurance vie La prévoyance privée est facultative. Elle complète les prestations des 1 er et 2 e piliers et comble les lacunes en matière de prévoyance individuelle. Table

3 e pilier, prévoyance privée Assurance vie La prévoyance privée est facultative. Elle complète les prestations des 1 er et 2 e piliers et comble les lacunes en matière de prévoyance individuelle. Table

Imposition partielle des rendements provenant de participations détenues dans la fortune privée et limitation de la déduction des intérêts passifs

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l'impôt fédéral direct, de l'impôt anticipé, des droits de timbre Impôt fédéral direct Berne, 16

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l'impôt fédéral direct, de l'impôt anticipé, des droits de timbre Impôt fédéral direct Berne, 16

Compte bancaire ou assurance vie?

92 LE GUIDE FINANCIER DU PROPRIÉTAIRE Compte bancaire ou assurance vie? La décision de prendre un compte bancaire ou une assurance vie mixte dépendra du profil du client et de ses besoins en couverture

92 LE GUIDE FINANCIER DU PROPRIÉTAIRE Compte bancaire ou assurance vie? La décision de prendre un compte bancaire ou une assurance vie mixte dépendra du profil du client et de ses besoins en couverture

«Une fiscalité attractive pour l entrepreneur et son entreprise : comment procéder? Une approche»

«Une fiscalité attractive pour l entrepreneur et son entreprise : comment procéder? Une approche» Présentation faite par M. Pierre Dériaz (Directeur, Administration cantonale des impôts àlausanne) et M.

«Une fiscalité attractive pour l entrepreneur et son entreprise : comment procéder? Une approche» Présentation faite par M. Pierre Dériaz (Directeur, Administration cantonale des impôts àlausanne) et M.

Aspects de droit fiscal

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

LA LOI DE FINANCES RECTIFICATIVE POUR 2012

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

Économie, connaiss.de base Réponse 1. Économie, connaiss.de base Question 1 Affaires bancaires. Économie, connaiss.

Économie, connaiss.de base Question 1 Économie, connaiss.de base Réponse 1 Quels sont les six types de banques les plus importants? les grandes banques les banques cantonales les banques régionales/caisses

Économie, connaiss.de base Question 1 Économie, connaiss.de base Réponse 1 Quels sont les six types de banques les plus importants? les grandes banques les banques cantonales les banques régionales/caisses

Aide-mémoire Retraite et prestations de vieillesse. Pour votre sécurité sociale

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Statut des indépendants dans les assurances sociales suisses

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain Approuvés par le Conseil fédéral le 10 juin 2015 Bilan de l AVS

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain Approuvés par le Conseil fédéral le 10 juin 2015 Bilan de l AVS

Guide Indépendants. Personnes physiques Une aide pratique pour remplir la déclaration des indépendants ( Annexes B1, B2, B3, B4 )

") Administration fiscale cantonale Guide Indépendants 2012 Personnes physiques Une aide pratique pour remplir la déclaration des indépendants ( Annexes B1, B2, B3, B4 ) Sommaire p 3 Généralités p 7 Obligations

Administration fiscale cantonale Guide Indépendants 2012 Personnes physiques Une aide pratique pour remplir la déclaration des indépendants ( Annexes B1, B2, B3, B4 ) Sommaire p 3 Généralités p 7 Obligations

Fiscalité de l épargne et financement des entreprises. Eléments de constat et propositions

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

Glossaire Les principaux termes techniques et leur signification

Caisse de pension du Credit Suisse Group (Suisse) Glossaire Les principaux termes techniques et leur signification Action Titre matérialisant une part dans le capital social d une entreprise (société anonyme).

Caisse de pension du Credit Suisse Group (Suisse) Glossaire Les principaux termes techniques et leur signification Action Titre matérialisant une part dans le capital social d une entreprise (société anonyme).

Comité Directeur Confédéral Intervention économique. 16 mars 2011

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Aspects fiscaux des placements en société

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Caisse de pension et propriété du logement/

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

NOTICES D INFORMATIONS 2009

NOTICES D INFORMATIONS 2009 1. NOUVEAUTES FISCALES Double impositions des sociétés allégées Les dividendes issus de participations d au moins 10% ne sont imposés auprès de l actionnaire qu à raison de

NOTICES D INFORMATIONS 2009 1. NOUVEAUTES FISCALES Double impositions des sociétés allégées Les dividendes issus de participations d au moins 10% ne sont imposés auprès de l actionnaire qu à raison de

11 juin 2014. Dossier de presse à l occasion de la présentation du PLFR 2014

11 juin 2014 Dossier de presse à l occasion de la présentation du PLFR 2014 - 2 - Sommaire Le Pacte de responsabilité et de solidarité pour la croissance et l emploi... 5 Les dates clés du pacte de responsabilité

11 juin 2014 Dossier de presse à l occasion de la présentation du PLFR 2014 - 2 - Sommaire Le Pacte de responsabilité et de solidarité pour la croissance et l emploi... 5 Les dates clés du pacte de responsabilité

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Banque nationale suisse Résultat de l exercice 2014

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

SUISSE. Les dépenses sociales sont exprimées en millions de francs suisses (CHF).

.") SUISSE Nomenclature AA AC AF AI AM APG AVS EPF PC PP Assurance-accidents Assurance-chômage Allocations familiales Assurance-invalidité Assurance-maladie Allocations pour perte de gains Assurance-vieillesse

SUISSE Nomenclature AA AC AF AI AM APG AVS EPF PC PP Assurance-accidents Assurance-chômage Allocations familiales Assurance-invalidité Assurance-maladie Allocations pour perte de gains Assurance-vieillesse

Un enfant, une allocation: De la nécessité d allocations familiales à l échelle suisse pour les personnes exerçant une activité indépendante

Berne, août 2007 Un enfant, une allocation: De la nécessité d allocations familiales à l échelle suisse pour les personnes exerçant une activité indépendante Document de fond sur l initiative parlementaire

Berne, août 2007 Un enfant, une allocation: De la nécessité d allocations familiales à l échelle suisse pour les personnes exerçant une activité indépendante Document de fond sur l initiative parlementaire

Retraite. Date de la retraite

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

l assurance vie, les entreprises privées et les dividendes en capital

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

Hypothèques Financement immobilier. Un seul partenaire pour votre hypothèque, votre prévoyance et votre assurance bâtiment

Hypothèques Financement immobilier Un seul partenaire pour votre hypothèque, votre prévoyance et votre assurance bâtiment Un soutien financier sur mesure et attrayant Êtes-Vous déjà propriétaire ou rêvez-vous

Hypothèques Financement immobilier Un seul partenaire pour votre hypothèque, votre prévoyance et votre assurance bâtiment Un soutien financier sur mesure et attrayant Êtes-Vous déjà propriétaire ou rêvez-vous

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Affiliation comme personne sans activité lucrative

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

Comment faire rimer prévoyance et avantages fiscaux. Guide Swiss Life En collaboration avec les éditions du Beobachter

Comment faire rimer prévoyance et avantages fiscaux. Guide Swiss Life En collaboration avec les éditions du Beobachter SOMMAIRE Sommaire 3 Déclaration d impôt Chaque année, ça recommence: il faut remplir

Comment faire rimer prévoyance et avantages fiscaux. Guide Swiss Life En collaboration avec les éditions du Beobachter SOMMAIRE Sommaire 3 Déclaration d impôt Chaque année, ça recommence: il faut remplir

Résumé abrégé. des applications de. Tribut TAX et TAXEasy

Résumé abrégé des applications de Tribut TAX et TAXEasy TRIBUT SA, 3172 Niederwangen Tel 031 980 16 16 / FAX 031 980 16 19 Hotline: 08:00 12:00 031 980 16 17 Homepage: http://www.tribut.ch E-Mail: mailto:tribut@tribut.ch

Résumé abrégé des applications de Tribut TAX et TAXEasy TRIBUT SA, 3172 Niederwangen Tel 031 980 16 16 / FAX 031 980 16 19 Hotline: 08:00 12:00 031 980 16 17 Homepage: http://www.tribut.ch E-Mail: mailto:tribut@tribut.ch

TABLE DES MATIèRES. Notre banque 4. Crédits 7. Gestion de patrimoine 9. Comptes courants 12. Comptes épargne 14. Comptes prévoyance 16

PRESTATIONS TABLE DES MATIèRES Notre banque 4 Crédits 7 Gestion de patrimoine 9 Comptes courants 12 Comptes épargne 14 Comptes prévoyance 16 Autres comptes 17 Une histoire de vie en un clin d œil 18 Numéros

PRESTATIONS TABLE DES MATIèRES Notre banque 4 Crédits 7 Gestion de patrimoine 9 Comptes courants 12 Comptes épargne 14 Comptes prévoyance 16 Autres comptes 17 Une histoire de vie en un clin d œil 18 Numéros

Promotions économiques régionales

Le fil rouge pour la création d entreprise Lausanne Région Association de la Région Cossonay - Aubonne - Morges Association de la Région du Gros-de-Vaud INTRODUCTION Ce livret, édité par les trois associations

Le fil rouge pour la création d entreprise Lausanne Région Association de la Région Cossonay - Aubonne - Morges Association de la Région du Gros-de-Vaud INTRODUCTION Ce livret, édité par les trois associations

LE GUIDE DE LA TRANSMISSION DE PATRIMOINE

Jean-Marc AVELINE LE GUIDE DE LA TRANSMISSION DE PATRIMOINE Groupe Eyrolles, 2006 ISBN : 2-7081-3467-1 Chapitre 1 LES RELATIONS BANCAIRES : COMPTES, COFFRE, EMPRUNTS Le compte courant Les comptes courants

Jean-Marc AVELINE LE GUIDE DE LA TRANSMISSION DE PATRIMOINE Groupe Eyrolles, 2006 ISBN : 2-7081-3467-1 Chapitre 1 LES RELATIONS BANCAIRES : COMPTES, COFFRE, EMPRUNTS Le compte courant Les comptes courants

Toutes les facettes de l assurance vie

Toutes les facettes de l assurance vie Les avantages de l assurance vie Que vous ayez ouvert votre contrat d assurance vie en vue d épargner pour un projet futur, de vous constituer un complément de revenu

Toutes les facettes de l assurance vie Les avantages de l assurance vie Que vous ayez ouvert votre contrat d assurance vie en vue d épargner pour un projet futur, de vous constituer un complément de revenu

Actualité Juridique & Fiscale

Octobre 2012 2012 Actualité Juridique & Fiscale Sommaire Sommaire Projet de loi de finances 2013 I - Mesures concernant directement l assurance-vie II - Autres mesures relatives à la fiscalité du patrimoine

Octobre 2012 2012 Actualité Juridique & Fiscale Sommaire Sommaire Projet de loi de finances 2013 I - Mesures concernant directement l assurance-vie II - Autres mesures relatives à la fiscalité du patrimoine

CF = Produits avec effets monétaires Charges avec effets monétaires. (Méthode directe)

") Le cash flow 1) Le cash flow brut Le cash flow (Cash Flow Brut, CF ou CFB) est un concept d origine américaine visant à mesurer la capacité d une entreprise à sécréter des fonds (de la monnaie) à partir

Le cash flow 1) Le cash flow brut Le cash flow (Cash Flow Brut, CF ou CFB) est un concept d origine américaine visant à mesurer la capacité d une entreprise à sécréter des fonds (de la monnaie) à partir

Caisse (de pension) autonome Caisse autogérée (institution possédant sa propre organisation et sa propre administration).

autonome Caisse autogérée (institution possédant sa propre organisation et sa propre administration).") Glossaire Âge LPP L année civile moins l année de naissance donne l âge LPP. Autorité de surveillance L autorité de surveillance est prévue par la LPP. Il doit s agir d une instance cantonale centrale

Glossaire Âge LPP L année civile moins l année de naissance donne l âge LPP. Autorité de surveillance L autorité de surveillance est prévue par la LPP. Il doit s agir d une instance cantonale centrale

NOTICES D INFORMATIONS 2007

NOTICES D INFORMATIONS 2007 1. NOUVEAUTES FISCALES Nouveau certificat de salaire Après avoir été retardée de 2 ans, l application du nouveau certificat de salaire (NCS) entrera en vigueur au 1 er janvier

NOTICES D INFORMATIONS 2007 1. NOUVEAUTES FISCALES Nouveau certificat de salaire Après avoir été retardée de 2 ans, l application du nouveau certificat de salaire (NCS) entrera en vigueur au 1 er janvier

Initiative parlementaire Loi fédérale sur la continuation de l assurance des travailleuses dans la prévoyance professionnelle

01.400 Initiative parlementaire Loi fédérale sur la continuation de l assurance des travailleuses dans la prévoyance professionnelle Rapport de la Commission de la sécurité sociale et de la santé du Conseil

01.400 Initiative parlementaire Loi fédérale sur la continuation de l assurance des travailleuses dans la prévoyance professionnelle Rapport de la Commission de la sécurité sociale et de la santé du Conseil

Retraite Objectif prévoyance. Édition 2015

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

Association pour la Promotion de l Assurance Collective Clauses de désignation et de migration

Association pour la Promotion de l Assurance Collective Clauses de désignation et de migration 1 1/ Qu est ce qu un accord de branche? Un accord de branche est un acte juridique issu d'une négociation

Association pour la Promotion de l Assurance Collective Clauses de désignation et de migration 1 1/ Qu est ce qu un accord de branche? Un accord de branche est un acte juridique issu d'une négociation

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE DES PERSONNES AGEES ADRESSE AUX GOUVERNEMENTS PAR L'EXPERTE INDEPENDANTE SUR LA QUESTION DES DROITS DE L'HOMME ET L'EXTREME PAUVRETE (i)

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE DES PERSONNES AGEES ADRESSE AUX GOUVERNEMENTS PAR L'EXPERTE INDEPENDANTE SUR LA QUESTION DES DROITS DE L'HOMME ET L'EXTREME PAUVRETE (i)

À besoins particuliers, solutions particulières. Prévoyance complémentaire

À besoins particuliers, solutions particulières Prévoyance complémentaire Table des matières À besoins particuliers, solutions particulières 3 Identifier et combler les lacunes de prévoyance 4 Prévoyance

À besoins particuliers, solutions particulières Prévoyance complémentaire Table des matières À besoins particuliers, solutions particulières 3 Identifier et combler les lacunes de prévoyance 4 Prévoyance

3La charge fiscale effective induite par les. 3Les pouvoirs publics consacrent déjà plus. 3Si nous voulons garantir la compétitivité

Quote-part fiscale de la Suisse : des apparences trompeuses dossierpolitique 21 février 2011 Numéro 2 Quote-part fiscale. Dans la statistique annuelle de l OCDE, la Suisse affiche une quote-part fiscale

Quote-part fiscale de la Suisse : des apparences trompeuses dossierpolitique 21 février 2011 Numéro 2 Quote-part fiscale. Dans la statistique annuelle de l OCDE, la Suisse affiche une quote-part fiscale

L état actuel et l évolution future du système d assurances sociales: un débat

L état actuel et l évolution future du système d assurances sociales: un débat Les questions relatives à l état actuel et à l avenir de l AVS sont au centre du débat ci-contre entre Thomas Daum, directeur

L état actuel et l évolution future du système d assurances sociales: un débat Les questions relatives à l état actuel et à l avenir de l AVS sont au centre du débat ci-contre entre Thomas Daum, directeur

Garantir le minimum vital

1 er pilier, AVS/AI Garantir le minimum vital Par le biais de l AVS/AI, la prévoyance étatique couvre les besoins vitaux de toute la population. 1. Situation initiale La prévoyance vieillesse, survivants

1 er pilier, AVS/AI Garantir le minimum vital Par le biais de l AVS/AI, la prévoyance étatique couvre les besoins vitaux de toute la population. 1. Situation initiale La prévoyance vieillesse, survivants

ReThink:Tax. Mobiliser l épargne pour l investissement productif. ReThink:Tax

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Renforçons la classe moyenne!

Renforçons la classe moyenne! Précisions sur la résolution du PDC suisse pour une classe moyenne forte. Introduction La classe moyenne est le cœur de notre société : elle inclut les familles, les retraités

Renforçons la classe moyenne! Précisions sur la résolution du PDC suisse pour une classe moyenne forte. Introduction La classe moyenne est le cœur de notre société : elle inclut les familles, les retraités

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

Les enjeux et clés de succès des entreprises familiales. kpmg.fr

Les enjeux et clés de succès des entreprises familiales kpmg.fr 1 Les enjeux et clés de succès des entreprises familiales Les enjeux et clés de succès des entreprises familiales 2 La gestion de la trésorerie,

Les enjeux et clés de succès des entreprises familiales kpmg.fr 1 Les enjeux et clés de succès des entreprises familiales Les enjeux et clés de succès des entreprises familiales 2 La gestion de la trésorerie,

Argumentaire du PS Suisse en faveur de son initiative pour des impôts équitables

Argumentaire du PS Suisse en faveur de son initiative pour des impôts équitables 2 1. Texte de l initiative Initiative populaire fédérale "Pour des impôts équitables. Stop aux abus de la concurrence fiscale

Argumentaire du PS Suisse en faveur de son initiative pour des impôts équitables 2 1. Texte de l initiative Initiative populaire fédérale "Pour des impôts équitables. Stop aux abus de la concurrence fiscale

642.11. Loi fédérale sur l impôt fédéral direct (LIFD) Première partie Introduction. du 14 décembre 1990 (Etat le 1 er janvier 2014)

Première partie Introduction. du 14 décembre 1990 (Etat le 1 er janvier 2014)") Loi fédérale sur l impôt fédéral direct (LIFD) 642.11 du 14 décembre 1990 (Etat le 1 er janvier 2014) L Assemblée fédérale de la Confédération suisse, vu les art. 41 ter et 42 quinquies de la constitution

Loi fédérale sur l impôt fédéral direct (LIFD) 642.11 du 14 décembre 1990 (Etat le 1 er janvier 2014) L Assemblée fédérale de la Confédération suisse, vu les art. 41 ter et 42 quinquies de la constitution

À CHAQUE BESOIN LE BON OUTIL

PRÉVOYANCE PROFESSIONNELLE À CHAQUE BESOIN LE BON OUTIL BUSINESSCOMPOSIT VOUS ÊTES AU CENTRE DE NOS PRÉOCCUPATIONS Nous voulons être la meilleure assurance de prévoyance de Suisse. Telle est la vision

PRÉVOYANCE PROFESSIONNELLE À CHAQUE BESOIN LE BON OUTIL BUSINESSCOMPOSIT VOUS ÊTES AU CENTRE DE NOS PRÉOCCUPATIONS Nous voulons être la meilleure assurance de prévoyance de Suisse. Telle est la vision

Contributions. Edition 2007

Contributions Contributions sur salaires et autres prestations que l'employeur doit payer aux caisses de compensation et aux assurances conformément aux réglementations légales et conventionnelles Edition

Contributions Contributions sur salaires et autres prestations que l'employeur doit payer aux caisses de compensation et aux assurances conformément aux réglementations légales et conventionnelles Edition

Compte de prévoyance pilier 3a

Compte de prévoyance pilier 3a Prevoir tôt avec PRIVOR Prévoyance Assurances sociales de l Etat AVS/AI Garantie du minimum vital Prestations complémentaires Prévoyance prof. obligatoire LPP/LAA Garantie

Compte de prévoyance pilier 3a Prevoir tôt avec PRIVOR Prévoyance Assurances sociales de l Etat AVS/AI Garantie du minimum vital Prestations complémentaires Prévoyance prof. obligatoire LPP/LAA Garantie

DEMANDE DE PRÊT HYPOTHÉCAIRE

CAISSE DE PENSIONS DE LA FONCTION PUBLIQUE DU CANTON DE NEUCHÂTEL RUE DU PONT 23 CH 2300 LA CHAUX-DE-FONDS DEMANDE DE PRÊT HYPOTHÉCAIRE Données personnelles - Données de l objet Plan financier Veuillez

CAISSE DE PENSIONS DE LA FONCTION PUBLIQUE DU CANTON DE NEUCHÂTEL RUE DU PONT 23 CH 2300 LA CHAUX-DE-FONDS DEMANDE DE PRÊT HYPOTHÉCAIRE Données personnelles - Données de l objet Plan financier Veuillez

AUDIT. Le nouveau droit comptable. Comptes annuels illustratifs. kpmg.ch

AUDIT Le nouveau droit comptable Comptes annuels illustratifs kpmg.ch 2 KPMG Le nouveau droit comptable: comptes annuels illustratifs Table des matières Remarques préliminaires et hypothèses 3 Comptes

AUDIT Le nouveau droit comptable Comptes annuels illustratifs kpmg.ch 2 KPMG Le nouveau droit comptable: comptes annuels illustratifs Table des matières Remarques préliminaires et hypothèses 3 Comptes

Questions générales sur le Pacte

QUESTIONS-RÉPONSES Questions/réponses sur le pacte de responsabilité et de solidarité Questions générales sur le Pacte QUAND CES MESURES SERONT-ELLES TRADUITES DANS LA LOI? Certaines mesures entrent en

QUESTIONS-RÉPONSES Questions/réponses sur le pacte de responsabilité et de solidarité Questions générales sur le Pacte QUAND CES MESURES SERONT-ELLES TRADUITES DANS LA LOI? Certaines mesures entrent en

GROUPE DE TRAVAIL SUR UNE ASSIETTE COMMUNE CONSOLIDÉE POUR L IMPÔT DES SOCIÉTÉS (GT ACCIS) Dividendes. Réunion prévue pour le 12 septembre 2006

Dividendes. Réunion prévue pour le 12 septembre 2006") COMMISSION EUROPÉENNE DIRECTION GÉNÉRALE DE LA FISCALITÉ ET DE L UNION DOUANIÈRE Analyses et politiques fiscales Analyse et coordination des politiques fiscales Bruxelles, 28 juillet 2006 Taxud E1, RP

COMMISSION EUROPÉENNE DIRECTION GÉNÉRALE DE LA FISCALITÉ ET DE L UNION DOUANIÈRE Analyses et politiques fiscales Analyse et coordination des politiques fiscales Bruxelles, 28 juillet 2006 Taxud E1, RP

Le parcours professionnel des chômeurs de longue durée en Suisse

Le parcours professionnel des chômeurs de longue durée en Suisse Cet article présente les premiers résultats d un projet de recherche qui étudie le parcours professionnel de personnes confrontées au chômage

Le parcours professionnel des chômeurs de longue durée en Suisse Cet article présente les premiers résultats d un projet de recherche qui étudie le parcours professionnel de personnes confrontées au chômage

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

Information du jour La prévoyance sociale en Suisse

Information du jour La prévoyance sociale en Suisse Prestations Assurés/Ayants droit Base de calcul pour le montant des prestations pour guérison, soins, réadaptation AVS/AI Sont obligatoirement assurées

Information du jour La prévoyance sociale en Suisse Prestations Assurés/Ayants droit Base de calcul pour le montant des prestations pour guérison, soins, réadaptation AVS/AI Sont obligatoirement assurées

Simulation pour l évaluation CPA Module optionnel Fiscalité Page 1

Simulation pour l évaluation CPA Module optionnel Fiscalité Page 1 Module optionnel (FISCALITÉ) Chaque évaluation couvrant un module optionnel sera d une durée totale de quatre (4) heures (conçue de manière

Simulation pour l évaluation CPA Module optionnel Fiscalité Page 1 Module optionnel (FISCALITÉ) Chaque évaluation couvrant un module optionnel sera d une durée totale de quatre (4) heures (conçue de manière

Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) ASSURANCES SOCIALES EN SUISSE

ASSURANCES SOCIALES EN SUISSE") sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

L action du gouvernement espagnol et de l Institut de la jeunesse concernant le Pacte européen pour la jeunesse

L action du gouvernement espagnol et de l Institut de la jeunesse concernant le Pacte européen pour la jeunesse Institut de la jeunesse Madrid Les débuts de toute chose sont toujours petits. Cicéron La

L action du gouvernement espagnol et de l Institut de la jeunesse concernant le Pacte européen pour la jeunesse Institut de la jeunesse Madrid Les débuts de toute chose sont toujours petits. Cicéron La

Financement Hypothécaire. Financementhypothecaire.ch. Votre propre logement. Le prix du rêve. Constituer vos fonds propres.

Edition 2010 Financementhypothecaire.ch Votre propre logement Vous avez trouvé le logement de vos rêves? Ou peut- être ne songez- vous que depuis peu à devenir propriétaire? Cette brochure vous aidera

Edition 2010 Financementhypothecaire.ch Votre propre logement Vous avez trouvé le logement de vos rêves? Ou peut- être ne songez- vous que depuis peu à devenir propriétaire? Cette brochure vous aidera

013 2 luxembourg : fiscalité des personnes physiques F R

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

Initiative socialiste pour des impôts équitables Commentaires Bernard Dafflon 1

Initiative socialiste pour des impôts équitables Commentaires Bernard Dafflon 1 L initiative socialiste pour des impôts équitables soulève des discussions souvent quérulentes entre défenseurs de l initiative

Initiative socialiste pour des impôts équitables Commentaires Bernard Dafflon 1 L initiative socialiste pour des impôts équitables soulève des discussions souvent quérulentes entre défenseurs de l initiative

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

ASSEMBLÉE NATIONALE 23 janvier 2015 AMENDEMENT

APRÈS ART. 35 BIS N 2527 ASSEMBLÉE NATIONALE 23 janvier 2015 LA CROISSANCE ET L'ACTIVITÉ - (N 2498) Commission Gouvernement Retiré AMENDEMENT N o 2527 présenté par Mme Laclais, M. Caresche, M. Fourage,

APRÈS ART. 35 BIS N 2527 ASSEMBLÉE NATIONALE 23 janvier 2015 LA CROISSANCE ET L'ACTIVITÉ - (N 2498) Commission Gouvernement Retiré AMENDEMENT N o 2527 présenté par Mme Laclais, M. Caresche, M. Fourage,

QU EST-CE QU UNE BANQUE? 1 RE PARTIE Questions et réponses sur le thème des banques

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

HOTELA : votre partenaire pour toutes les assurances sociales. Simplify your business.

1 HOTELA : votre partenaire pour toutes les assurances sociales. Simplify your business. Table des matières 3 HOTELA : le portrait Par des entrepreneurs pour des entrepreneurs 4 HOTELA : les assurances

1 HOTELA : votre partenaire pour toutes les assurances sociales. Simplify your business. Table des matières 3 HOTELA : le portrait Par des entrepreneurs pour des entrepreneurs 4 HOTELA : les assurances

Les assurances sociales

Les assurances sociales Situation au 1 er janvier 2015 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale

Les assurances sociales Situation au 1 er janvier 2015 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale

Garder la tête froide en cas de maladie. Assurance perte de salaire selon la LCA.

Garder la tête froide en cas de maladie. Assurance perte de selon la LCA. Désormais, tout devient plus simple. Avec Sympany. Sympany. L assurance qui fait la différence. Sympany est la première assurance

Garder la tête froide en cas de maladie. Assurance perte de selon la LCA. Désormais, tout devient plus simple. Avec Sympany. Sympany. L assurance qui fait la différence. Sympany est la première assurance

LES SIIC. Pierre Schoeffler Président S&Partners Senior Advisor IEIF. Étude réalisée par. Les SIIC et la retraite 1

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et