COMMUNIQUÉ pour diffusion immédiate LA BANQUE LAURENTIENNE DÉCLARE UN BÉNÉFICE NET LE 1 ER JUIN 2007

|

|

|

- Oscar Lionel Leroy

- il y a 8 ans

- Total affichages :

Transcription

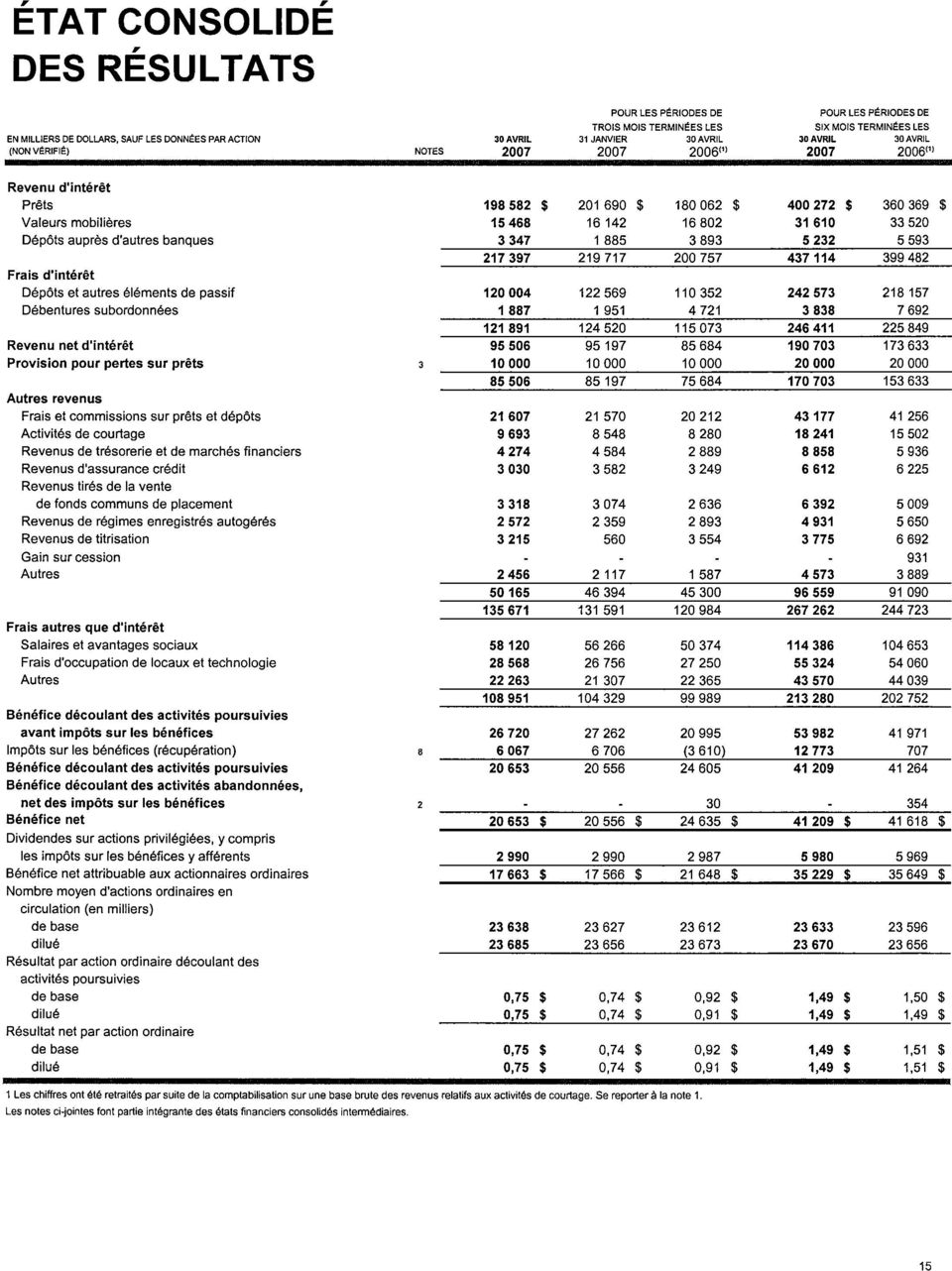

1 COMMUNIQUÉ pour diffusion immédiate LE 1 ER JUIN 2007 LA BANQUE LAURENTIENNE DÉCLARE UN BÉNÉFICE NET DE 20,7 MILLIONS $ POUR LE DEUXIÈME TRIMESTRE 2007 La Banque Laurentienne du Canada a déclaré un bénéfice net de 20,7 millions $, ou 0,75 $ dilué par action ordinaire, pour le deuxième trimestre terminé le 30 avril 2007, comparativement à un bénéfice net de 24,6 millions $, ou 0,91 $ dilué par action ordinaire, pour le deuxième trimestre Le rendement des capitaux propres attribuables aux actionnaires ordinaires s'élevait à 9,7 % pour ce deuxième trimestre 2007, comparativement à 12,5 % pour la même période en Les résultats pour le deuxième trimestre 2007 incluent des ajustements d'impôts positifs de 1,6 million $, ou 0,07 $ dilué par action ordinaire, alors que les résultats pour le deuxième trimestre 2006 incluaient un ajustement d'impôts favorable net de 10,7 millions $, ou 0,45 $ dilué par action ordinaire, découlant de la résolution de diverses questions d'ordre fiscal. En excluant ces ajustements d'impôts, le bénéfice net a augmenté de plus de 5,0 millions $, ou 37 %, et le bénéfice net dilué par action ordinaire a augmenté de 0,22 $ ou 48 %. Pour le premier semestre terminé le 30 avril 2007, le bénéfice net de la Banque s élevait à 41,2 millions $, ou 1,49 $ dilué par action ordinaire, comparativement à un bénéfice net de 41,6 millions $, ou 1,51 $ dilué par action ordinaire en 2006, incluant les ajustements d'impôts positifs. Le rendement des capitaux propres attribuables aux actionnaires ordinaires s établissait à 9,6 % pour ce premier semestre 2007, comparativement à 10,1 % pour la même période lors de l exercice financier À l'occasion de la publication de ces résultats, le président et chef de la direction, M. Réjean Robitaille, a déclaré : «Nous avons obtenu de bons résultats pour le deuxième trimestre, et la Banque continue d accroître ses revenus et sa rentabilité de manière soutenue. La croissance des volumes de prêts et de dépôts, conjuguée à l'attention constante que nous accordons à nos trois priorités, à savoir l'amélioration de notre efficacité, l'augmentation de notre rentabilité et le développement de notre capital humain, nous ont permis de réaliser de nouveaux progrès. Cette performance reflète bien la pertinence de notre stratégie de développement des activités de la Banque, dans les marchés et dans les secteurs où nous pouvons compétitionner avantageusement, de même que le profond engagement de toutes les personnes qui y travaillent.» 1

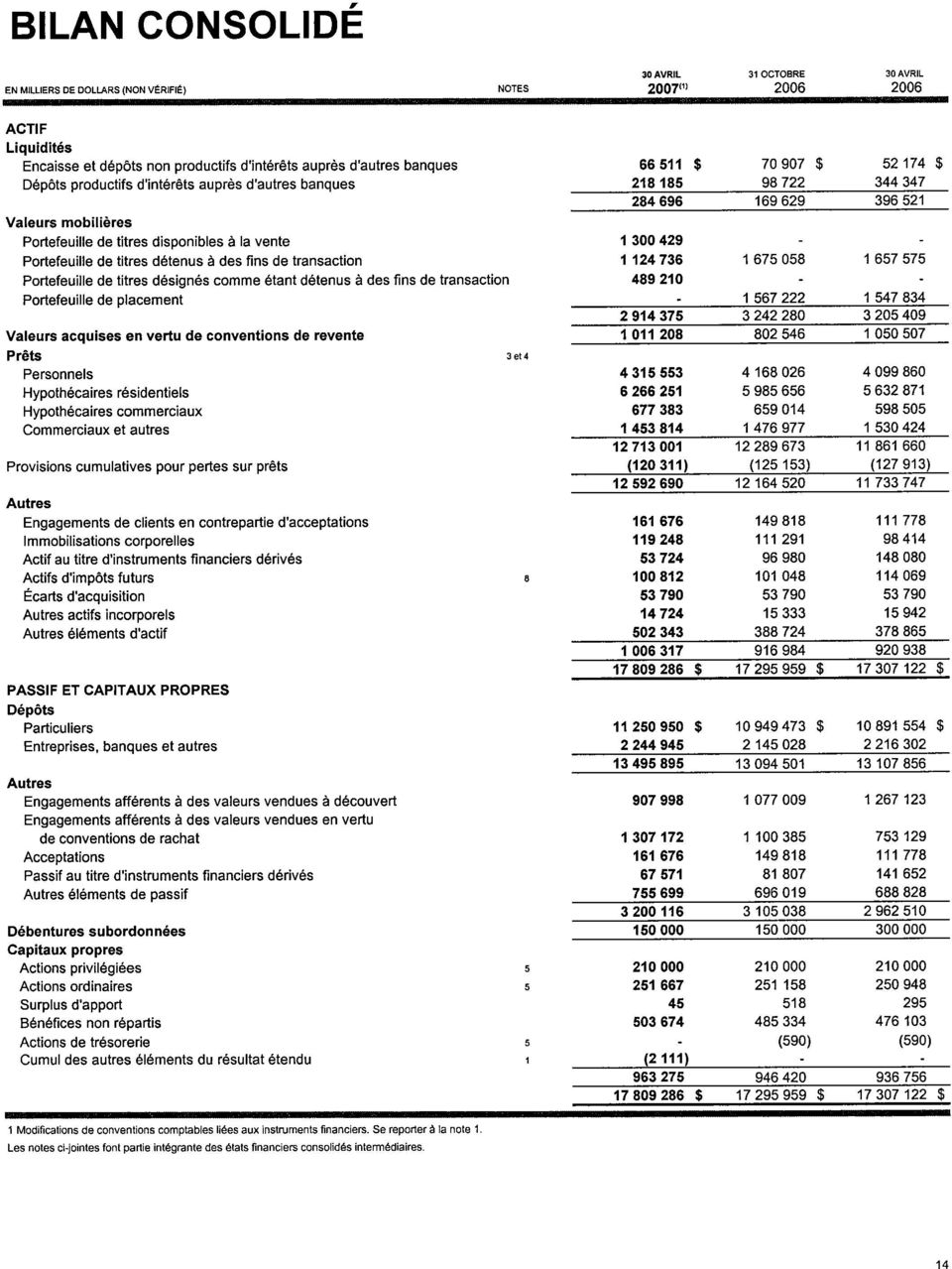

2 RAPPORT DE GESTION Le présent rapport de gestion présente, du point de vue de la direction, une explication de la situation financière de la Banque en date du 30 avril 2007, ainsi que de sa performance au cours des périodes de trois mois et de six mois terminées à cette date. Ce rapport de gestion devrait être lu conjointement avec les états financiers consolidés intermédiaires non vérifiés pour le deuxième trimestre Le Rapport annuel 2006 de la Banque fournit par ailleurs de l information financière complémentaire sur des sujets tels que la gestion des risques, les conventions comptables et les arrangements hors bilan. Performance et objectifs financiers La Banque Laurentienne rend publics ses objectifs financiers au début de chaque exercice financier et rend compte ensuite de ses résultats réels à chaque trimestre. La Banque n'a pas pour pratique de définir des objectifs de revenus sur une base périodique. Présenté strictement à des fins d information, le tableau ci-dessous permet de comparer la performance de la Banque aux objectifs définis par la direction pour l exercice financier Performance 2007 Objectifs 2007 Semestre terminé le 30 avril Réel Rendement des capitaux propres attribuables aux actionnaires ordinaires 8 % à 9 % 9,6 % Résultat net dilué par action 2,55 $ à 2,85 $ (12 mois) 1,49 $ Revenu total 550 à 560 millions $ (12 mois) 287,3 millions $ Ratio d'efficacité 75 % à 73,5 % 74,2 % Ratio de capital de première catégorie minimum de 9,5 % 10,1 % Qualité de crédit (pertes sur prêts en % de l'actif moyen) 0,24 % à 0,21 % 0,24 % Faits saillants Cette section présente les faits saillants du deuxième trimestre terminé le 30 avril 2007 et les éléments significatifs affectant les résultats, comparativement au deuxième trimestre Le revenu total s'élevait à 145,7 millions $ pour le deuxième trimestre 2007, comparativement à 131,0 millions $ au deuxième trimestre Cette augmentation est attribuable à la croissance du revenu net d'intérêt, de 9,8 millions $, et à la croissance des autres revenus, de 4,9 millions $. Les frais autres que d'intérêt ont augmenté et s'établissaient à 109,0 millions $ pour le deuxième trimestre 2007, comparativement à 100,0 millions $ pour le deuxième trimestre Cette augmentation est principalement attribuable à la rémunération liée à la performance, aux salaires et aux avantages sociaux. La provision pour pertes sur prêts s'élevait à 10,0 millions $ pour le deuxième trimestre 2007, soit au même niveau que lors du deuxième trimestre Les impôts sur les bénéfices s'élevaient à 6,1 millions $ pour le deuxième trimestre 2007, comparativement à une récupération fiscale de 3,6 millions $ pour le deuxième trimestre Les impôts sur les bénéfices incluaient les retombées positives de certaines transactions et ajustements favorables, de l'ordre de 1,6 million $ (0,07 $ dilué par action ordinaire) en 2007, et 2

3 de 10,7 millions $ (0,45 $ dilué par action ordinaire) en 2006, tel qu'il est décrit ci-dessous. Les impôts sur les bénéfices pour le deuxième trimestre 2007 reflètent également l imposition réduite des dividendes provenant d actions canadiennes et des bénéfices liés aux opérations d'assurance crédit. Analyse des résultats consolidés Sommaire Le bénéfice net s'élevait à 20,7 millions $, ou 0,75 $ dilué par action ordinaire, pour le deuxième trimestre terminé le 30 avril 2007, comparativement à 24,6 millions $, ou 0,91 $ dilué par action ordinaire, pour la même période en Les résultats pour le deuxième trimestre 2007 incluaient les retombées positives de transactions et d'ajustements d'impôts sur les bénéfices, de l'ordre de 1,6 million $, alors que les résultats pour le deuxième trimestre 2006 incluaient un ajustement d'impôts favorable net de 10,7 millions $ découlant de la résolution de diverses questions d'ordre fiscal. En excluant les ajustements d'impôts, le bénéfice net a augmenté de plus de 5,0 millions $, ou 37 %, et le bénéfice net dilué par action ordinaire a augmenté de 0,22 $ ou 48 %. Pour le premier semestre 2007, le bénéfice net s'élevait à 41,2 millions $, ou 1,49 $ dilué par action ordinaire, comparativement à un bénéfice net de 41,6 millions $, ou 1,51 $ dilué par action ordinaire, en Le revenu total a augmenté de 14,7 millions $, ou 11 %, et s'élevait à 145,7 millions $ pour le deuxième trimestre 2007, comparativement à 131,0 millions $ pour le deuxième trimestre Cette augmentation reflète l'effet conjugué de l'augmentation de 9,8 millions $ du revenu net d'intérêt et de l'augmentation de 4,9 millions $ des autres revenus, comparativement à la même période de l'exercice financier L'augmentation du revenu net d'intérêt, pour le second trimestre de 2007, découle surtout de la croissance des portefeuilles de prêts et de dépôts, combinée à une diminution des liquidités et valeurs mobilières. La marge nette d'intérêt a augmenté, passant de 2,11 % pour le deuxième trimestre 2006 à 2,34 % pour le deuxième trimestre L'augmentation de 4,9 millions $ des autres revenus est principalement attribuable à l'augmentation des frais et commissions perçus sur les prêts et dépôts, aux revenus tirés des ventes de fonds communs de placement, aux revenus des activités de trésorerie et de marchés financiers, et aux revenus tirés des activités de courtage. Au cours du deuxième trimestre 2007, à la suite de l'inscription à la cote des actions ordinaires de la Bourse de Montréal, la Banque a vendu une partie des actions qu'elle détenait dans cette société, réalisant ainsi un gain de 4,4 millions $ (3,7 millions $, net des impôts sur les bénéfices; 0,16 $ dilué par action ordinaire) à l'état des résultats. En date du 30 avril 2007, la Banque détenait encore actions de la Bourse de Montréal, d'une valeur approximative de 16,7 millions $, dans son portefeuille de titres disponibles à la vente. Le gain non réalisé a été inscrit dans les autres éléments du résultat étendu. Au cours du trimestre, la Banque a subi une perte de 4,3 millions $ (2,9 millions $, net des impôts sur les bénéfices; 0,12 $ dilué par action ordinaire), sur des liquidités qu'elle a décidé de vendre avant échéance afin de tirer profit des conditions actuelles relatives aux taux d'intérêt (courbe de taux inversée) et d'améliorer les marges sur les liquidités. Pour le premier trimestre 2007, le revenu total s'établissait à 141,6 millions $, le revenu net d'intérêt à 95,2 millions $ et la marge nette d'intérêt à 2,27 %. L'amélioration des résultats, d'un trimestre à l'autre, est principalement attribuable à l augmentation des revenus de titrisation au cours du deuxième trimestre 2007, attribuable aux gains de 2,6 millions $ réalisés grâce à la vente de prêts hypothécaires. En outre, l'augmentation des volumes de prêts et de dépôts et l'amélioration du rendement des liquidités ont permis à la Banque d'améliorer légèrement son revenu net d'intérêt, et ce, en dépit du fait que ce deuxième trimestre compte moins de jours. 3

4 Comparativement au premier semestre 2006, le revenu total pour la période de six mois terminée le 30 avril 2007 s est amélioré, augmentant de 22,5 millions $ pour s'établir à 287,3 millions $, principalement grâce aux retombées des éléments décrits ci-dessus. La provision pour pertes sur prêts est demeurée stable et s établissait à 10,0 millions $, ou 0,25 % de l actif moyen, au deuxième trimestre 2007, tout comme au deuxième trimestre Des améliorations dans les portefeuilles de prêts commerciaux et dans un portefeuille de marges de crédit de B2B Trust ont contrebalancé une légère détérioration dans les portefeuilles de prêts personnels. Les prêts douteux nets se sont améliorés de (7,0) millions $ et représentaient (0,05) % du total des prêts, acceptations bancaires et valeurs acquises en vertu de conventions de revente, alors qu'ils s'élevaient à 5,4 millions $ et 0,04 % au 31 octobre Les prêts douteux bruts s établissaient à 113,3 millions $ au 30 avril 2007, comparativement à 130,6 millions $ au 31 octobre Étant donné des conditions économiques avantageuses, la qualité globale du crédit est demeurée stable au cours du deuxième trimestre Les frais autres que d intérêt ont augmenté de 9 % et s établissaient à 109,0 millions $ pour le deuxième trimestre 2007, comparativement à 100,0 millions $ pour le deuxième trimestre Les salaires et avantages sociaux des employés ont augmenté de 7,7 millions $, comparativement à la même période de l'exercice financier précédent, et s'élevaient à 58,1 millions $. L'augmentation de la charge des salaires découle de l'augmentation de 4,7 millions $ de la rémunération liée à la performance, ainsi que de l'augmentation de 2,2 millions $ liée aux hausses des salaires et du nombre d'employés à la suite de l'expansion des activités de la Banque. Les coûts relatifs aux locaux et aux technologies ont augmenté de 1,3 million $ par rapport au deuxième trimestre 2006 et s'élevaient à 28,6 millions $ pour le deuxième trimestre Cette variation s explique par l'augmentation des coûts relatifs aux technologies, essentiellement attribuable à l'augmentation des frais d'entretien et d'amortissement, de même que par l'augmentation des loyers. Les autres frais, soit 22,3 millions $ pour le deuxième trimestre 2007, sont demeurés relativement stables comparativement au deuxième trimestre 2006, et ce, malgré l'augmentation des frais de publicité et de développement des affaires consacrés au soutien des initiatives de la Banque dans la poursuite de sa croissance. Le ratio d efficacité (soit les frais autres que d'intérêt divisés par le revenu total) s établissait à 74,8 % pour le deuxième trimestre 2007, comparativement à 76,3 % pour le deuxième trimestre Pour le premier semestre terminé le 30 avril 2007, les frais autres que d intérêt ont augmenté de 10,5 millions $, un résultat attribuable principalement à l augmentation des salaires et des avantages sociaux des employés, y compris la rémunération liée à la performance, alors que les autres frais sont demeurés relativement stables. Les impôts sur les bénéfices s élevaient à 6,1 millions $ (taux d imposition effectif : 22,7 %) pour le deuxième trimestre 2007, alors que la Banque avait enregistré une récupération fiscale de 3,6 millions $ (taux d imposition effectif : s. o.) pour le deuxième trimestre Pour le deuxième trimestre 2007, les impôts sur les bénéfices incluaient les retombées positives des impôts sur les bénéfices moins élevés applicables au gain réalisé grâce à la vente d'une partie des actions de la Bourse de Montréal, tel qu'il a été décrit ci-dessus, soit un montant de 0,7 million $, ainsi que de l'ajustement positif lié au rapatriement des bénéfices accumulés des opérations étrangères d assurance crédit, effectué au cours de l'exercice financier 2006, soit un montant de 0,9 million $. En excluant les retombées positives de ces ajustements, la charge d impôts sur les bénéfices se serait établie à 7,7 millions $ (taux d imposition effectif : 28,5 %) pour le deuxième trimestre Ce taux d'imposition effectif moins élevé découlait également du faible niveau des impôts sur les revenus de dividendes générés par le portefeuille d'actions canadiennes, et des impôts sur les bénéfices moins élevés liés aux opérations d'assurance crédit. Les résultats pour le deuxième trimestre 2006 incluaient 4

5 une récupération nette de 10,7 millions $ liée principalement à la résolution de diverses expositions relatives à l impôt. En excluant les retombées positives de cet ajustement, la charge d impôts sur les bénéfices se serait établie à 7,1 millions $ (taux d imposition effectif : 33,6 %) en Pour le semestre terminé le 30 avril 2007, les impôts sur les bénéfices s élevaient à 12,8 millions $ (taux d imposition effectif : 23,7 %) alors qu ils s élevaient à 0,7 million $ (taux d imposition effectif : 1,7 %) en Le taux d imposition inférieur en 2007 par rapport au taux prévu par la loi découle des éléments identifiés ci-dessus, ainsi que des retombées positives de 0,9 million $ liées à l'adoption de certains changements à l impôt fédéral minimum des institutions financières au cours du premier trimestre Le taux d imposition moins élevé en 2006 découle, pour sa part, de la récupération fiscale nette décrite ci-dessus, de l ajustement positif des actifs d impôts futurs, de l ordre de 2,4 millions $, lié à l augmentation des taux d imposition au Québec, ainsi que du faible niveau des impôts sur le gain réalisé grâce à la vente de Corporation Financière Brome au cours du premier trimestre Analyse de la situation financière L actif au bilan s élevait à 17,8 milliards $ au 30 avril 2007, comparativement à 17,3 milliards $ au 31 octobre Au 30 avril 2007, les liquidités, valeurs mobilières et valeurs acquises en vertu de conventions de revente sont demeurées relativement stables par rapport aux niveaux atteints en date du 31 octobre 2006, alors que les rentrées de fonds provenant des activités de titrisation et des dépôts ont plus ou moins contrebalancé la croissance des prêts. Une gestion stratégique des liquidités a été l'un des facteurs clés de l'amélioration de la marge nette d'intérêt en 2007, la Banque portant une attention toute particulière à la composition et au niveau du portefeuille de liquidités. Tel qu'il est indiqué cidessous, les valeurs mobilières sont désormais classées comme étant «disponibles à la vente», «détenues à des fins de transaction» ou «désignées comme étant détenues à des fins de transaction», et ce, depuis le 1 er novembre 2006, conformément aux nouvelles normes comptables. Le portefeuille de prêts et d acceptations bancaires a augmenté de 435 millions $ et s établissait à 12,9 milliards $ au 30 avril 2007, comparativement à 12,4 milliards $ au 31 octobre L'augmentation du portefeuille de prêts hypothécaires résidentiels, de l'ordre de 280,6 millions $, ou 418,7 millions $ en tenant compte de la titrisation de prêts, pour la période de six mois terminée le 30 avril 2007, se compare avantageusement avec la baisse de 174,0 millions $ (une augmentation de 357,9 millions $ en tenant compte de la titrisation de prêts) enregistrée pour la même période lors de l'exercice financier Les prêts hypothécaires commerciaux ont augmenté de 18,4 millions $ au cours du premier semestre terminé le 30 avril 2007, et ce, même en tenant compte de la vente d'un portefeuille de prêts de 40,3 millions $ par l entremise de l'émission de titres adossés à des créances hypothécaires commerciales. Les prêts personnels ont augmenté de 147,5 millions $ pour la période de six mois terminée le 30 avril 2007, un résultat attribuable principalement à l'augmentation des marges de crédit hypothécaire et à la croissance du portefeuille de prêts à l'investissement de B2B Trust. Les prêts commerciaux, y compris les acceptations bancaires, ont diminué de 11,3 millions $ pour la période de six mois terminée le 30 avril 2007, principalement en Ontario et dans l'ouest canadien. La croissance globale des portefeuilles de prêts est le fruit des initiatives de chacun des secteurs d'activité et de leurs efforts soutenus en matière de conduite des opérations et de développement des affaires, ainsi que des bonnes conditions actuelles des marchés. Elle atteste par ailleurs la capacité de la Banque à poursuivre sa croissance dans les divers marchés et secteurs où elle peut compétitionner de manière efficace. 5

en 2006.")

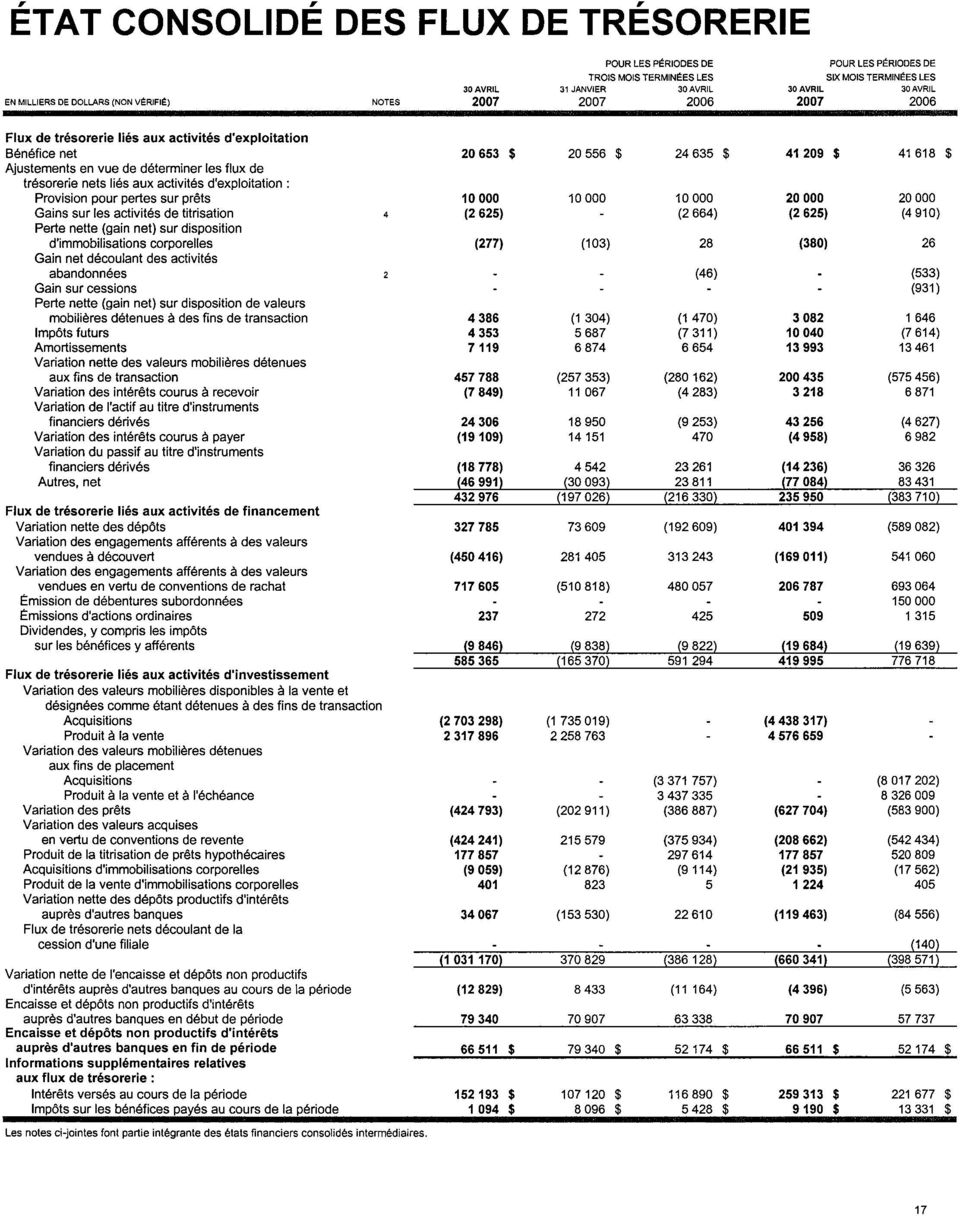

6 Le total des dépôts des particuliers a augmenté de 301,5 millions $ au cours du premier semestre terminé le 30 avril 2007 et s élevait à 11,3 milliards $; au cours de la même période, les dépôts d entreprises et autres dépôts ont également augmenté, de 99,9 millions $. Les initiatives destinées à assurer le développement de la clientèle et la disponibilité de certains dépôts à court terme ont été les principaux facteurs de cette croissance. Au 30 avril 2007, les dépôts des particuliers représentaient 83 % du total des dépôts qui s élevait à 13,5 milliards $. Étant donné leur faible coût et leur relative stabilité, comparativement aux dépôts en gros, les dépôts des particuliers constituent la source de financement privilégiée de la Banque. Les capitaux propres, incluant désormais le cumul des autres éléments du résultat étendu en vertu de l'adoption des nouvelles normes comptables relatives aux instruments financiers le 1 er novembre 2006, s élevaient à 963,3 millions $ au 30 avril 2007, comparativement à 946,4 millions $ au 31 octobre Initialement, l'adoption de ces nouvelles normes comptables a entraîné une réduction du solde d'ouverture des bénéfices non répartis de l'ordre de 3,2 millions $ et une réduction du solde d'ouverture du cumul des autres éléments du résultat étendu de l'ordre de 18,6 millions $. Ces baisses ont toutefois été plus que contrebalancées par le bénéfice net, déduction faite des dividendes déclarés, réalisé au cours de cette période, ainsi que par l'ajustement positif au cumul des autres éléments du résultat étendu découlant de la réévaluation des actions de la Bourse de Montréal détenues par la Banque, tel qu'il a été expliqué ci-dessus. La valeur comptable de l action ordinaire de la Banque, excluant le cumul des autres éléments du résultat étendu, s'établissait à 31,95 $ au 30 avril 2007, comparativement à 31,18 $ au 31 octobre L'état consolidé de la variation des capitaux propres et la note 1 des états financiers consolidés intermédiaires offrent de plus amples renseignements à ce sujet. Au 30 avril 2007, le nombre d actions ordinaires en circulation s élevait à Le capital total de la Banque, constitué des capitaux propres et des débentures, s'élevait à millions $ au 30 avril 2007, comparativement à millions $ au 31 octobre Cette augmentation de 17 millions $ est attribuable aux éléments déjà identifiés ci-dessus. Les ratios BRI de capital de première catégorie et de capital total atteignaient respectivement 10,1 % et 12,3 % au 30 avril 2007, comparativement à 10,3 % et 12,4 % au 31 octobre Au cours de sa réunion tenue le 23 mai 2007, le conseil d administration a annoncé le paiement de dividendes réguliers pour les diverses séries d'actions privilégiées aux actionnaires inscrits en date du 8 juin Par ailleurs, au cours de sa réunion tenue le 1 er juin 2007, le conseil d administration a annoncé le paiement d un dividende de 0,29 $ par action ordinaire, payable le 1 er août 2007 aux actionnaires inscrits en date du 3 juillet L actif administré s élevait à 15,2 milliards $ au 30 avril 2007, comparativement à 14,7 milliards $ au 31 octobre 2006 et 15,0 milliards $ au 30 avril Cette augmentation est attribuable à la croissance des régimes enregistrés d'épargne retraite autogérés et des fonds communs de placement administrés, elle-même attribuable à une réévaluation du marché et au développement des affaires. Adoption des normes comptables de l'icca, intitulées Instruments financiers - Comptabilisation et évaluation, Couvertures et Résultat étendu Le 1er novembre 2006, la Banque a adopté les nouvelles normes comptables publiées par l'icca portant sur les instruments financiers. L'incidence de l'adoption de ces nouvelles normes sur les capitaux propres au 1er novembre 2006 était principalement attribuable au reclassement des gains et pertes latents, soit un montant de 21,7 millions $, liés à des relations de couverture. L'incidence sur le bénéfice net du premier trimestre et sur le bénéfice net du premier semestre 2007 n'était pas significative. Les états financiers présentés pour fins de comparaison n'ont pas été retraités, conformément aux dispositions transitoires. 6

7 La note 1 des états financiers consolidés intermédiaires offre de plus amples renseignements sur les nouvelles normes comptables, ainsi que sur l effet de leur adoption. Aux fins du calcul du rendement des capitaux propres attribuables aux actionnaires ordinaires, la Banque a considéré que le bénéfice net représentait la meilleure mesure de rentabilité et que les capitaux propres attribuables aux actionnaires ordinaires, excluant le cumul des autres éléments du résultat étendu, seraient utilisés comme mesure des capitaux propres. Le calcul de la valeur comptable sera également établi en fonction des capitaux propres attribuables aux actionnaires ordinaires, en excluant le cumul des autres éléments du résultat étendu. Information sectorielle Tous les secteurs d'activité ont enregistré une amélioration de leurs revenus pour le deuxième trimestre 2007 par rapport au deuxième trimestre 2006, ce qui s'est traduit par une augmentation globale de la rentabilité de la Banque. Le gain réalisé grâce à la vente d'une partie des actions de la Bourse de Montréal détenues par la Banque a contribué à la solide performance de Valeurs mobilières Banque Laurentienne pour ce trimestre; les Services financiers aux entreprises et B2B Trust, pour leur part, ont bénéficié de la réduction des pertes sur prêts. Le secteur Autres, malgré une baisse de son revenu net déclaré, a enregistré d'excellents résultats pour le deuxième trimestre 2007, principalement en raison de l'amélioration significative de son revenu net d'intérêt. Le fait que le deuxième trimestre 2007 était plus court que le premier trimestre 2007, a influé sur le revenu net des secteurs d'activité, dans l'ensemble. Contributions au revenu net Services financiers (en millions de aux dollars) particuliers Services financiers aux entreprises B2B Trust Valeurs mobilières Banque Laurentienne Autres Total [note 1] T Bénéfice net 6,8 6,0 7,1 5,3 (4,6) 20,7 27 % 24 % 28 % 21 % s.o. 100 % T Bénéfice net 9,3 6,4 7,4 1,0 (3,5) 20,6 39 % 26 % 31 % 4 % s.o. 100 % T Bénéfice net 7,1 4,6 5,7 1,1 6,1 24,6 38 % 25 % 31 % 6 % s.o. 100 % Note 1 : Pourcentage de la contribution des quatre secteurs d activité au bénéfice net, à l exclusion du secteur Autres. Services financiers aux particuliers Les résultats du secteur Services financiers aux particuliers indiquaient une légère baisse du bénéfice net qui s'établissait à 6,8 millions $ pour le deuxième trimestre 2007, comparativement à 7,1 millions $ pour le deuxième trimestre

8 L'augmentation de 2,5 millions $ du revenu net d'intérêt reflète la croissance des portefeuilles de prêts et de dépôts. Les autres revenus ont également augmenté, de 2,3 millions $, un résultat attribuable principalement à l'augmentation des revenus tirés des ventes de fonds communs de placement, ainsi qu'à l'augmentation des commissions sur dépôts et cartes de crédit Visa. En raison de la détérioration de certains portefeuilles de prêts personnels, les pertes sur prêts pour le deuxième trimestre 2007, d'un montant de 6,7 millions $, ont été plus importantes que pour le deuxième trimestre Néanmoins, le niveau de pertes sur prêts demeure acceptable. Les frais autres que d intérêt ont augmenté à 74,9 millions $ pour le deuxième trimestre 2007, comparativement à 70,2 millions $ pour la même période en Cette augmentation est attribuable principalement à l'augmentation de la charge des salaires à la suite de l'expansion des services bancaires aux particuliers, conjuguée à l'augmentation normale des salaires. Des frais de publicité plus élevés ont également contribué à cette augmentation des frais. Les impôts sur les bénéfices s'élevaient à 1,9 million $ (taux d'imposition effectif : 22,2 %) pour le deuxième trimestre 2007, comparativement à 3,5 millions $ (taux d'imposition effectif : 33,3 %) pour le deuxième trimestre Cette baisse est essentiellement attribuable aux impôts réduits sur les bénéfices liés aux opérations d'assurance crédit. Cette année encore, la Banque a atteint de nouveaux sommets au cours de sa campagne REER, avec des contributions excédant de 4 % celles de De nouveaux produits ont été offerts et une attention particulière a été accordée afin de conseiller les clients pour qu ils aient une meilleure vue d'ensemble de leurs besoins financiers au moment de la retraite. L'un des faits marquants du deuxième trimestre 2007 aura sans doute été le classement au 3 e rang du nouveau site Internet de la Banque selon une étude des sites Internet des 500 plus importantes entreprises québécoises réalisée par le Groupe Secor et publiée dans la revue Commerce. Le site Internet de la Banque Laurentienne a fait l'objet d'une refonte majeure au cours de la dernière année et constitue aujourd'hui un outil plus complet, reflétant encore plus fidèlement l'image et le dynamisme de la Banque, ainsi que son approche fondée sur la simplicité et la proximité. La Banque a par ailleurs tiré parti de son partenariat exclusif avec le métro de Montréal et installé des guichets automatiques dans les trois nouvelles stations du métro ayant été ouvertes en mai à Laval, ce qui porte à 24 le nombre de guichets mis en service dans le métro. La présence de la Banque dans le métro de Montréal permet également d'optimiser le concept de proximité et d'accessibilité. Services financiers aux entreprises Le bénéfice net des Services financiers aux entreprises a augmenté de plus de 30 % pour le deuxième trimestre 2007, et s établissait à 6,0 millions $ comparativement à 4,6 millions $ pour le deuxième trimestre Le revenu total a augmenté de 1,3 million $, d'un exercice financier à l'autre, principalement en raison de la croissance des volumes de prêts et du gain de 0,4 million $ réalisé grâce à la titrisation de prêts hypothécaires commerciaux. Les pertes sur prêts s'élevaient à 2,2 millions $ pour le deuxième trimestre 2007, alors qu'elles s'élevaient à 3,9 millions $ pour le deuxième trimestre Cette diminution reflète l'amélioration de la qualité des portefeuilles, toujours soutenue par la solide performance de l'économie canadienne. L'augmentation de 0,8 million $ des frais autres que d'intérêt, par rapport au deuxième trimestre 2006, est attribuable principalement à l'augmentation du nombre d'employés, ainsi qu'à l'augmentation de la rémunération variable. 8

9 Les prêts moyens du secteur d activité ont augmenté de 7 % par rapport à la période correspondante de l an dernier, principalement à cause de la solide performance du groupe Financement immobilier, lequel a augmenté son portefeuille de 17 % au cours de cette période. B2B Trust Le bénéfice net de B2B Trust a augmenté de 24 % et s'élevait à 7,1 millions $ pour le deuxième trimestre 2007, comparativement à 5,7 millions $ pour le deuxième trimestre L'augmentation des volumes de prêts moyens, de 237 millions $, et l'augmentation des volumes de dépôts moyens, de 190 millions $, ont contribué directement à l'amélioration du revenu net d'intérêt, plus que contrebalançant la diminution des revenus tirés des régimes de retraite autogérés. Pour le deuxième trimestre 2007, les pertes sur prêts, survenues essentiellement dans un portefeuille de marges de crédit personnelles, s'établissaient à 1,0 million $, un résultat nettement meilleur que lors de la même période en 2006, alors que les pertes sur prêts s'élevaient à 1,4 million $. Les frais autres que d'intérêt sont demeurés relativement stables pour le deuxième trimestre 2007, s'établissant à 10,8 millions $, comparativement à 11,2 millions $ pour le deuxième trimestre Les prêts à l'investissement fournis par B2B Trust ont également produit d'excellents résultats, alors qu'ils connaissaient une augmentation de 254 millions $, ou 19 % depuis avril Au cours du deuxième trimestre 2007, B2B Trust a d'ailleurs lancé une nouvelle offensive dans ce domaine, en offrant un taux promotionnel très bas sur ses prêts à l'investissement de moins de $. Cette initiative a été conçue afin de permettre aux clients de tirer pleinement profit des occasions d'investissement offertes par les marchés après la saison des REER. Valeurs mobilières Banque Laurentienne Valeurs mobilières Banque Laurentienne a amélioré sa contribution au bénéfice net pour le deuxième trimestre 2007, la portant à 5,3 millions $, comparativement à 1,1 million $ pour le deuxième trimestre Cette solide performance est liée principalement au gain de 4,4 millions $ (3,7 millions $, net des impôts sur les bénéfices) réalisé grâce à la vente d'une partie des actions de la Bourse de Montréal détenues par la Banque. Même en excluant cette transaction, la contribution de Valeurs mobilières Banque Laurentienne a connu une augmentation de 0,5 million $, ou 45 %, alors que le courtage institutionnel a réalisé un meilleur rendement. Les frais autres que d'intérêt ont augmenté à 8,0 millions $ pour le deuxième trimestre 2007, comparativement à 7,0 millions $ pour le deuxième trimestre Cette augmentation découle principalement de l'embauche de plusieurs nouveaux employés au cours des douze derniers mois. Valeurs mobilières Banque Laurentienne poursuit ainsi sa croissance à un rythme soutenu. Les actifs administrés ont augmenté de 9 % au cours de l année. De plus, et alors que la division Institutionnel continue d'améliorer sa performance, la division Courtage aux particuliers commence à bénéficier progressivement des importants investissements réalisés afin d'en augmenter l'équipe et d'ouvrir de nouveaux bureaux. 9

10 Autres Le secteur d'activité Autres a déclaré une contribution négative de 4,6 millions $ pour le deuxième trimestre 2007, comparativement à une contribution positive de 6,1 millions $ pour le deuxième trimestre Excluant les éléments spéciaux mentionnés ci-dessus, la performance du secteur Autres s'est améliorée : Le revenu net d'intérêt a augmenté de 4,9 millions $ et s'établissait à (4,1) millions $ pour le deuxième trimestre 2007, comparativement à (9,0) millions $ pour le deuxième trimestre 2006, un résultat attribuable principalement aux efforts soutenus destinés à l'amélioration de la gestion des liquidités et de l actif et du passif. Les autres revenus, soit 1,7 million $ pour le deuxième trimestre 2007, incluaient des pertes de 4,3 millions $ dans le portefeuille de titres à revenu fixe. En excluant ces pertes, les autres revenus se seraient élevés à 6,0 millions $, se comparant ainsi encore avantageusement aux autres revenus pour le deuxième trimestre 2006, soit 5,2 millions $. En 2006, il y avait un ajustement d'impôts positif net de 10,7 millions $ découlant de la résolution de diverses questions d'ordre fiscal. Données financières supplémentaires - Résultats trimestriels en millions de dollars, sauf les montants par action (non vérifiées) T2 T1 T4 T3 T2 T1 T4 T3 Revenu total 145,7 $ 141,6 $ 137,1 $ 138,0 $ 131,0 $ 133,7 $ 135,9 $ 133,0 $ Bénéfice découlant des activités poursuivies 20,7 20,6 18,1 6,2 24,6 16,7 17,4 15,2 Bénéfice net 20,7 20,6 22,6 6,2 24,6 17,0 21,6 15,8 Résultat par action ordinaire découlant des activités poursuivies de base 0,75 0,74 0,65 0,13 0,92 0,58 0,61 0,52 dilué 0,75 0,74 0,65 0,13 0,91 0,58 0,61 0,52 Résultat par action ordinaire de base 0,75 0,74 0,84 0,13 0,92 0,59 0,79 0,54 dilué 0,75 0,74 0,84 0,13 0,91 0,59 0,79 0,54 Rendement des capitaux propres attribuables aux actionnaires ordinaires 9,7 % 9,4 % 10,8 % 1,7 % 12,5 % 7,9 % 10,6 % 7,4 % Actif au bilan

millions $ pour le deuxième trimestre 2006, un résultat attribuable principalement aux efforts soutenus destinés à l'amélioration de la gestion des")

11 Nouveau régime d'imposition des dividendes Le 1er janvier 2006, le gouvernement fédéral a instauré un nouveau régime d'imposition des dividendes versés par les sociétés canadiennes à leurs actionnaires. Selon les dispositions de ce régime, le taux d impôt sur le revenu fédéral le plus élevé touchant les particuliers (investisseurs) sur les dividendes déterminés a été réduit de 5 % en Certaines provinces se sont harmonisées aux nouvelles règles fédérales concernant ces dividendes. Les dividendes déterminés comprennent généralement les dividendes versés après 2005 par des sociétés canadiennes à partir du revenu assujetti au taux général d impôt des sociétés. Pour 2006, tous les dividendes versés par la Banque Laurentienne sur les actions ordinaires et privilégiées sont considérés comme des dividendes déterminés. Pour l année 2007, la désignation des dividendes comme déterminés ou non déterminés sera effectuée à chacune des dates de déclaration des dividendes sur les actions. Tous les dividendes déclarés le 23 mai et le 1 er juin 2007 sont considérés comme des dividendes déterminés aux fins de l'impôt sur le revenu. Les actionnaires de la Banque Laurentienne sont invités à communiquer avec un conseiller en fiscalité afin d'obtenir des conseils ou de plus amples renseignements à ce sujet. À propos de la Banque Laurentienne La Banque Laurentienne est une institution bancaire québécoise œuvrant au Canada qui se voue à répondre aux besoins financiers de ses clients par l excellence de son service, sa simplicité et sa proximité. Elle dessert les particuliers, les petites et moyennes entreprises, de même que les conseillers indépendants par l entremise de B2B Trust. Elle offre aussi des services de courtage de plein exercice via sa filiale Valeurs mobilières Banque Laurentienne. La Banque Laurentienne est solidement implantée au Québec avec le troisième plus important réseau de succursales et est un joueur performant dans des marchés bien choisis ailleurs au Canada. La Banque Laurentienne gère un actif au bilan de plus de 17 milliards $, de même que des actifs administrés de 15 milliards $. Fondée en 1846, elle compte plus de employés. Les actions ordinaires de la Banque Laurentienne (symbole boursier : LB) sont inscrites à la Bourse de Toronto. L adresse de son site Internet est Régie d'entreprise Le conseil d administration et le comité de vérification de la Banque Laurentienne ont examiné ce communiqué avant sa diffusion aujourd hui. Les mécanismes et procédures de contrôle de la divulgation financière permettent au président et chef de la direction, ainsi qu au premier viceprésident exécutif et chef de la direction financière, de veiller à ce que les états financiers consolidés intermédiaires de la Banque Laurentienne soient fidèlement présentés. Mise en garde concernant les énoncés prospectifs La Banque peut à l occasion, dans le présent communiqué, dans d autres documents déposés auprès des organismes de réglementation canadiens ou dans d autres communications, faire des énoncés prospectifs au sens des lois applicables en matière de valeurs mobilières, écrits ou oraux, y compris des énoncés relatifs au plan d affaires et aux objectifs financiers de la Banque. Ces énoncés sont habituellement marqués par l emploi du conditionnel et l usage de mots tels que «perspectives», «croire», «estimer», «prévoir», «projeter», «devraient», «pourraient», etc. 11

12 De par leur nature, ces énoncés prospectifs sont fondés sur des hypothèses et comportent un certain nombre de risques et d incertitudes d ordre général et spécifique. Il est donc possible que les prévisions, projections et autres énoncés prospectifs ne se matérialisent pas ou se révèlent inexacts. La Banque déconseille aux lecteurs de se fier indûment aux énoncés prospectifs pour prendre des décisions, étant donné que les résultats réels pourraient différer sensiblement des opinions, plans, objectifs, attentes, prévisions, estimations et intentions exprimés dans ces énoncés prospectifs, en raison de divers facteurs significatifs. Ces facteurs comprennent, entre autres, l activité des marchés financiers, les changements des politiques monétaire, fiscale et économique des gouvernements, les variations des taux d intérêt, les niveaux d inflation et les conditions économiques en général, les développements de nature législative et réglementaire, la concurrence, les cotes de crédit, la rareté des ressources humaines et l'environnement technologique. La Banque prévient que la liste de facteurs ci-dessus n est pas exhaustive. La Banque ne s engage pas à mettre à jour les énoncés prospectifs, écrits ou oraux, émis par elle-même ou en son nom, sauf dans la mesure requise par la réglementation en matière de valeurs mobilières. Conférence téléphonique La Banque Laurentienne invite les représentants des médias et le public à se joindre aux analystes financiers pour la conférence téléphonique qui se tiendra le vendredi 1 er juin 2007, à compter de 14 h 00, heure de l Est. Un numéro de téléphone sans frais permet d écouter cette conférence en direct, en mode écoute seulement. En mode différé, l enregistrement de cette conférence téléphonique sera disponible de 18 h 00, le vendredi 1 er juin 2007, à minuit, le vendredi 22 juin 2007, au numéro , code #. Les personnes intéressées peuvent également écouter cette conférence sur le site Internet de la Banque à la section Relations avec les investisseurs. Ce site Internet offre également de l information financière additionnelle. 30 Chef de la direction financière Robert Cardinal poste 7535 Relations médias et Relations avec les investisseurs Gladys Caron poste 7511 tél. cell

13

14

15

16

17

18

19

20

Conférence téléphonique du 1 er trimestre 2010

Conférence téléphonique du 1 er trimestre 2010 Réjean Robitaille, président et chef de la direction Michel C. Lauzon, chef de la direction financière Le 3 mars 2010 à 14 h 00 1-866-226-1792 ÉNONCÉS PRÉVISIONNELS

Conférence téléphonique du 1 er trimestre 2010 Réjean Robitaille, président et chef de la direction Michel C. Lauzon, chef de la direction financière Le 3 mars 2010 à 14 h 00 1-866-226-1792 ÉNONCÉS PRÉVISIONNELS

La Banque Nationale divulgue des résultats record au premier trimestre de 2014

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010

Communiqué de presse TORONTO, le 5 août 2010 INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010 Bénéfice net d exploitation par action en hausse de 34 % en raison de l amélioration

Communiqué de presse TORONTO, le 5 août 2010 INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010 Bénéfice net d exploitation par action en hausse de 34 % en raison de l amélioration

La Banque Nationale divulgue des résultats record au troisième trimestre de 2013

COMMUNIQUÉ TROISIÈME TRIMESTRE La Banque Nationale divulgue des résultats record au troisième trimestre de L information financière fournie dans le présent communiqué est basée sur les états financiers

COMMUNIQUÉ TROISIÈME TRIMESTRE La Banque Nationale divulgue des résultats record au troisième trimestre de L information financière fournie dans le présent communiqué est basée sur les états financiers

Intact Corporation financière annonce ses résultats du deuxième trimestre

Communiqué de presse TORONTO, le 29 juillet 2015 Intact Corporation financière annonce ses résultats du deuxième trimestre Résultat opérationnel net par action de 1,56 $ avec un ratio combiné de 91,6 %.

Communiqué de presse TORONTO, le 29 juillet 2015 Intact Corporation financière annonce ses résultats du deuxième trimestre Résultat opérationnel net par action de 1,56 $ avec un ratio combiné de 91,6 %.

Intact Corporation financière annonce ses résultats du troisième trimestre

Communiqué de presse TORONTO, le 2 novembre 2011 Intact Corporation financière annonce ses résultats du troisième trimestre Résultat opérationnel net par action de 0,97 $ attribuable aux résultats en assurance

Communiqué de presse TORONTO, le 2 novembre 2011 Intact Corporation financière annonce ses résultats du troisième trimestre Résultat opérationnel net par action de 0,97 $ attribuable aux résultats en assurance

Analyse par la direction des résultats d exploitation et de la situation financière

Analyse par la direction des résultats d exploitation et de la situation financière Cette section du Rapport annuel présente l analyse par la direction des résultats d exploitation et de la situation financière

Analyse par la direction des résultats d exploitation et de la situation financière Cette section du Rapport annuel présente l analyse par la direction des résultats d exploitation et de la situation financière

BANQUE HSBC CANADA RAPPORT AUX ACTIONNAIRES POUR LE DEUXIÈME TRIMESTRE DE 2005

RAPPORT AUX ACTIONNAIRES POUR LE DEUXIÈME TRIMESTRE DE 2005 Le bénéfice net attribuable aux actionnaires ordinaires s est élevé à 212 millions de $CA pour le semestre terminé le 30 juin 2005, soit une

RAPPORT AUX ACTIONNAIRES POUR LE DEUXIÈME TRIMESTRE DE 2005 Le bénéfice net attribuable aux actionnaires ordinaires s est élevé à 212 millions de $CA pour le semestre terminé le 30 juin 2005, soit une

SOMMAIRE DES RÉSULTATS (non audité, en millions de dollars canadiens, sauf les montants par action)

") Symbole boursier (TSX) : PJC.A Communiqué de presse Pour diffusion immédiate LE GROUPE JEAN COUTU RÉSULTATS DU QUATRIÈME TRIMESTRE ET DE L EXERCICE FINANCIER 2014 Longueuil, Québec, le 30 avril 2014 Le

Symbole boursier (TSX) : PJC.A Communiqué de presse Pour diffusion immédiate LE GROUPE JEAN COUTU RÉSULTATS DU QUATRIÈME TRIMESTRE ET DE L EXERCICE FINANCIER 2014 Longueuil, Québec, le 30 avril 2014 Le

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS AUX 31 OCTOBRE 2012 ET 2011 ET AU 1 ER NOVEMBRE 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS AUX 31 OCTOBRE 2012 ET 2011 ET AU 1 ER NOVEMBRE 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant

États financiers consolidés. Aux 31 octobre 2011 et 2010

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS Aux 31 octobre 2011 et 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant à la situation financière,

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS Aux 31 octobre 2011 et 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant à la situation financière,

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

DOLLARAMA OBTIENT DE SOLIDES RÉSULTATS POUR LE DEUXIÈME TRIMESTRE ET ANNONCE UN FRACTIONNEMENT D ACTIONS ORDINAIRES À RAISON DE DEUX POUR UNE

Pour diffusion immédiate DOLLARAMA OBTIENT DE SOLIDES RÉSULTATS POUR LE DEUXIÈME TRIMESTRE ET ANNONCE UN FRACTIONNEMENT D ACTIONS ORDINAIRES À RAISON DE DEUX POUR UNE MONTRÉAL (Québec), le 11 septembre

Pour diffusion immédiate DOLLARAMA OBTIENT DE SOLIDES RÉSULTATS POUR LE DEUXIÈME TRIMESTRE ET ANNONCE UN FRACTIONNEMENT D ACTIONS ORDINAIRES À RAISON DE DEUX POUR UNE MONTRÉAL (Québec), le 11 septembre

Imposition des sociétés

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Great-West Lifeco annonce ses résultats du quatrième trimestre de 2014 et augmente son dividende de 6 %

COMMUNIQUÉ TSX : GWO MISE À JOUR 13 h HNC La page 7 a été modifiée pour tenir compte du nouveau code d accès pour l écoute différée de la conférence téléphonique du quatrième trimestre. Les lecteurs sont

COMMUNIQUÉ TSX : GWO MISE À JOUR 13 h HNC La page 7 a été modifiée pour tenir compte du nouveau code d accès pour l écoute différée de la conférence téléphonique du quatrième trimestre. Les lecteurs sont

Conférence téléphonique

Conférence téléphonique T2-2015 Énoncés prospectifs et mesure non établie selon les IFRS Mise en garde concernant les déclarations prospectives Cette présentation peut contenir des énoncés prospectifs

Conférence téléphonique T2-2015 Énoncés prospectifs et mesure non établie selon les IFRS Mise en garde concernant les déclarations prospectives Cette présentation peut contenir des énoncés prospectifs

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

Résultats financiers et d exploitation du quatrième trimestre et de l exercice 2005

Résultats financiers et d exploitation du quatrième trimestre et de l exercice 2005 16 février 2006 P. 1 Mise en garde - énoncés prospectifs Certains énoncés contenus dans cette présentation concernant

Résultats financiers et d exploitation du quatrième trimestre et de l exercice 2005 16 février 2006 P. 1 Mise en garde - énoncés prospectifs Certains énoncés contenus dans cette présentation concernant

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

NE PAS DISTRIBUER LE PRÉSENT COMMUNIQUÉ AUX AGENCES DE TRANSMISSION AMÉRICAINES ET NE PAS LE DIFFUSER AUX ÉTATS-UNIS

NE PAS DISTRIBUER LE PRÉSENT COMMUNIQUÉ AUX AGENCES DE TRANSMISSION AMÉRICAINES ET NE PAS LE DIFFUSER AUX ÉTATS-UNIS NEUF DES PLUS GRANDES INSTITUTIONS FINANCIÈRES ET CAISSES DE RETRAITE CANADIENNES PRÉSENTENT

NE PAS DISTRIBUER LE PRÉSENT COMMUNIQUÉ AUX AGENCES DE TRANSMISSION AMÉRICAINES ET NE PAS LE DIFFUSER AUX ÉTATS-UNIS NEUF DES PLUS GRANDES INSTITUTIONS FINANCIÈRES ET CAISSES DE RETRAITE CANADIENNES PRÉSENTENT

DE L INFORMATION FINANCIÈRE SUPPLÉMENTAIRE

GUIDE DE L UTILISATEUR DE L INFORMATION FINANCIÈRE SUPPLÉMENTAIRE Pour le premier trimestre terminé le 31 janvier 2011 Service des Relations avec les investisseurs Pour de plus amples renseignements, veuillez

GUIDE DE L UTILISATEUR DE L INFORMATION FINANCIÈRE SUPPLÉMENTAIRE Pour le premier trimestre terminé le 31 janvier 2011 Service des Relations avec les investisseurs Pour de plus amples renseignements, veuillez

Recueil des formulaires et des instructions à l'intention des institutions de dépôts

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

Drug Mart/Pharmaprix. de 28. décembre 2013). Les Compagnies Loblaw. bonne position. Faits saillants du 11 413 $ Produits Produits, compte

. Les Compagnies Loblaw. bonne position. Faits saillants du 11 413 $ Produits Produits, compte") COMMUNIQUÉ DE PRESSEE Les Compagnies Loblaw limitée annonce une hausse de 68,4 % du montant ajusté du bénéfice par action 2) pour le quatrième trimestre de BRAMPTON, ONTARIO Le 26 février 2015 Les Compagnies

COMMUNIQUÉ DE PRESSEE Les Compagnies Loblaw limitée annonce une hausse de 68,4 % du montant ajusté du bénéfice par action 2) pour le quatrième trimestre de BRAMPTON, ONTARIO Le 26 février 2015 Les Compagnies

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

des risques inhérentes Page Utilisation de ce document Champ d application de ce document Gestion du capital Gestion des risques risques

Informations complémentaires inhérentes à la gestion des risques (non auditées) Pour la période terminée le 30 septembre 2014 TABLE DES MATIÈRES Remarques à l intention du lecteur Utilisation de ce document

Informations complémentaires inhérentes à la gestion des risques (non auditées) Pour la période terminée le 30 septembre 2014 TABLE DES MATIÈRES Remarques à l intention du lecteur Utilisation de ce document

DOLLARAMA ANNONCE DE SOLIDES RÉSULTATS POUR LE PREMIER TRIMESTRE ET RENOUVELLE SON OFFRE PUBLIQUE DE RACHAT DANS LE COURS NORMAL DES ACTIVITÉS

Pour diffusion immédiate DOLLARAMA ANNONCE DE SOLIDES RÉSULTATS POUR LE PREMIER TRIMESTRE ET RENOUVELLE SON OFFRE PUBLIQUE DE RACHAT DANS LE COURS NORMAL DES ACTIVITÉS MONTRÉAL (Québec), le 12 juin 2014

Pour diffusion immédiate DOLLARAMA ANNONCE DE SOLIDES RÉSULTATS POUR LE PREMIER TRIMESTRE ET RENOUVELLE SON OFFRE PUBLIQUE DE RACHAT DANS LE COURS NORMAL DES ACTIVITÉS MONTRÉAL (Québec), le 12 juin 2014

RAPPORT DU DEUXIÈME TRIMESTRE POUR LE TRIMESTRE TERMINÉ LE 30 AVRIL 1999. Les gens avant tout

RAPPORT DU DEUXIÈME TRIMESTRE POUR LE TRIMESTRE TERMINÉ LE 30 AVRIL 19 Les gens avant tout MESSAGE DU PRÉSIDENT DU CONSEIL POUR LE TRIMESTRE TERMINÉ LE 30 AVRIL 19 LA OBTIENT AU DEUXIÈME TRIMESTRE UNE

RAPPORT DU DEUXIÈME TRIMESTRE POUR LE TRIMESTRE TERMINÉ LE 30 AVRIL 19 Les gens avant tout MESSAGE DU PRÉSIDENT DU CONSEIL POUR LE TRIMESTRE TERMINÉ LE 30 AVRIL 19 LA OBTIENT AU DEUXIÈME TRIMESTRE UNE

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

RAPPORT INTERMÉDIAIRE DEUXIÈME TRIMESTRE 2015. Propulsés par l expérience client

RAPPORT INTERMÉDIAIRE DEUXIÈME TRIMESTRE 2015 Propulsés par l expérience client Rapport de gestion intermédiaire Au 30 juin 2015 Faits saillants trimestriels 3 Commentaires préalables au rapport de gestion

RAPPORT INTERMÉDIAIRE DEUXIÈME TRIMESTRE 2015 Propulsés par l expérience client Rapport de gestion intermédiaire Au 30 juin 2015 Faits saillants trimestriels 3 Commentaires préalables au rapport de gestion

Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

FIRST ASSET REIT INCOME FUND. Rapport intermédiaire de la direction sur le rendement du Fonds pour la période du 1 er janvier 2013 au 30 juin 2013

FIRST ASSET REIT INCOME FUND Rapport intermédiaire de la direction sur le rendement du Fonds pour la période du 1 er janvier 2013 au 30 juin 2013 Fonds : First Asset REIT Income Fund Titres :, Période

FIRST ASSET REIT INCOME FUND Rapport intermédiaire de la direction sur le rendement du Fonds pour la période du 1 er janvier 2013 au 30 juin 2013 Fonds : First Asset REIT Income Fund Titres :, Période

Revue financière. 2 e trimestre 2015. Le 5 août 2015

Revue financière 2 e trimestre 2015 Le 5 août 2015 AVERTISSEMENT Déclarations prospectives Certaines déclarations contenues dans cette présentation, incluant celles ayant trait aux résultats et au rendement

Revue financière 2 e trimestre 2015 Le 5 août 2015 AVERTISSEMENT Déclarations prospectives Certaines déclarations contenues dans cette présentation, incluant celles ayant trait aux résultats et au rendement

Annexe 1. Stratégie de gestion de la dette 2014 2015. Objectif

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2013 CAISSE CENTRALE DESJARDINS

ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2013 CAISSE CENTRALE DESJARDINS TABLE DES MATIÈRES Rapport annuel de la commission de vérification... 57 Responsabilité de la direction à l égard de l information

ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2013 CAISSE CENTRALE DESJARDINS TABLE DES MATIÈRES Rapport annuel de la commission de vérification... 57 Responsabilité de la direction à l égard de l information

COGECO CÂBLE INC. RÉGIME D OPTIONS D ACHAT D ACTIONS. 17 juin 1993

COGECO CÂBLE INC. RÉGIME D OPTIONS D ACHAT D ACTIONS 17 juin 1993 Modifié le 20 octobre 2000, le 19 octobre 2001, le 18 octobre 2002, le 17 octobre 2003, le 13 octobre 2006, le 26 octobre 2007, le 29 octobre

COGECO CÂBLE INC. RÉGIME D OPTIONS D ACHAT D ACTIONS 17 juin 1993 Modifié le 20 octobre 2000, le 19 octobre 2001, le 18 octobre 2002, le 17 octobre 2003, le 13 octobre 2006, le 26 octobre 2007, le 29 octobre

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS ET NOTES ANNEXES RESPONSABILITÉ À L ÉGARD DE LA PRÉSENTATION DE L INFORMATION FINANCIÈRE 102 ÉTATS FINANCIERS CONSOLIDÉS 103 Comptes consolidés de résultat 103 États consolidés

ÉTATS FINANCIERS CONSOLIDÉS ET NOTES ANNEXES RESPONSABILITÉ À L ÉGARD DE LA PRÉSENTATION DE L INFORMATION FINANCIÈRE 102 ÉTATS FINANCIERS CONSOLIDÉS 103 Comptes consolidés de résultat 103 États consolidés

Programme de prêts REER

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS ÉNONCÉ DE RESPONSABILITÉ DE LA DIRECTION RELATIVEMENT À L INFORMATION FINANCIÈRE La direction est responsable de la préparation et de la présentation des états financiers consolidés

ÉTATS FINANCIERS CONSOLIDÉS ÉNONCÉ DE RESPONSABILITÉ DE LA DIRECTION RELATIVEMENT À L INFORMATION FINANCIÈRE La direction est responsable de la préparation et de la présentation des états financiers consolidés

Rapport annuel 2013 Revue financière. Rapport de gestion

Rapport annuel 2013 Revue financière Rapport de gestion 1 Résultats financiers 46 Annexe aux états financiers consolidés portant sur le ratio de couverture par le résultat 108 Rétrospective des trois derniers

Rapport annuel 2013 Revue financière Rapport de gestion 1 Résultats financiers 46 Annexe aux états financiers consolidés portant sur le ratio de couverture par le résultat 108 Rétrospective des trois derniers

1 milliard $ cadre Corporation. Reçus de souscription. presse. de souscription. une action. 250 millions $ de. Facilité de crédit.

Communiqué de Ébauche en date du 2 juin 2014 presse NE PAS DISTRIBUER AUX SERVICES DE PRESSE DES ÉTATS-UNIS NI DIFFUSER AUX ÉTATS-UNIS Ce communiqué de presse ne constitue pas une offre de vente ou une

Communiqué de Ébauche en date du 2 juin 2014 presse NE PAS DISTRIBUER AUX SERVICES DE PRESSE DES ÉTATS-UNIS NI DIFFUSER AUX ÉTATS-UNIS Ce communiqué de presse ne constitue pas une offre de vente ou une

COMPTE DU RÉGIME DE PENSION DE LA GENDARMERIE ROYALE DU CANADA. Comptables agréés Toronto (Ontario) Le 29 avril 2005

Le 29 avril 2005") Rapport des vérificateurs Au conseil d administration de l Office d investissement des régimes de pensions du secteur public Compte du régime de pension de la Gendarmerie royale du Canada Nous avons vérifié

Rapport des vérificateurs Au conseil d administration de l Office d investissement des régimes de pensions du secteur public Compte du régime de pension de la Gendarmerie royale du Canada Nous avons vérifié

Programme de prêts REE

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

États financiers consolidés

États financiers consolidés États financiers consolidés 100 Responsabilité de la direction dans la préparation des états financiers 100 Rapports des comptables agréés inscrits indépendants 101 Rapport

États financiers consolidés États financiers consolidés 100 Responsabilité de la direction dans la préparation des états financiers 100 Rapports des comptables agréés inscrits indépendants 101 Rapport

Excellente performance au premier semestre 2011 pour Sopra Group

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 kbraccoclark@sopragroup.com Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 vlegoupil@sopragroup.com

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 kbraccoclark@sopragroup.com Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 vlegoupil@sopragroup.com

Courtage de détail. en valeurs mobilières au Québec INSTITUT DE LA STATISTIQUE DU QUÉBEC. Premier trimestre 2015. ÉCONOMIE // Finance.

ÉCONOMIE // Finance INSTITUT DE LA STATISTIQUE DU QUÉBEC Courtage détail en valeurs mobilières au Québec Juin 2015 Premier trimestre 2015 L Enquête sur le courtage détail en valeurs mobilières au Québec,

ÉCONOMIE // Finance INSTITUT DE LA STATISTIQUE DU QUÉBEC Courtage détail en valeurs mobilières au Québec Juin 2015 Premier trimestre 2015 L Enquête sur le courtage détail en valeurs mobilières au Québec,

HARVEST Banks & Buildings Income Fund. Rapport intermédiaire de la direction sur le rendement du Fonds. 30 juin 2014

Rapport intermédiaire de la direction sur le rendement du Fonds 30 juin 2014 rmation trimestrielle du portefeuille peuvent être obtenus gratuitement et sur simple demande en composant le 1-866-998-8298,

Rapport intermédiaire de la direction sur le rendement du Fonds 30 juin 2014 rmation trimestrielle du portefeuille peuvent être obtenus gratuitement et sur simple demande en composant le 1-866-998-8298,

BULLETIN FISCAL 2011-119

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

Communiqué - Pour diffusion immédiate MEGA BRANDS COMMUNIQUE SES RÉSULTATS DU QUATRIÈME TRIMESTRE ET DE L EXERCICE 2012

Communiqué - Pour diffusion immédiate MEGA BRANDS COMMUNIQUE SES RÉSULTATS DU QUATRIÈME TRIMESTRE ET DE L EXERCICE 2012 Chiffre d affaires net consolidé en hausse de 18 % au T4 et 12 % pour l exercice

Communiqué - Pour diffusion immédiate MEGA BRANDS COMMUNIQUE SES RÉSULTATS DU QUATRIÈME TRIMESTRE ET DE L EXERCICE 2012 Chiffre d affaires net consolidé en hausse de 18 % au T4 et 12 % pour l exercice

Chiffre d affaires 2014 pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Fonds Fidelity Revenu élevé tactique Devises neutres

Fonds Fidelity Revenu élevé tactique Devises neutres Rapport semestriel de la direction sur le rendement du Fonds 30 septembre 2014 Mise en garde à l égard des énoncés prospectifs Certaines parties de

Fonds Fidelity Revenu élevé tactique Devises neutres Rapport semestriel de la direction sur le rendement du Fonds 30 septembre 2014 Mise en garde à l égard des énoncés prospectifs Certaines parties de

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

L OFFICE D INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA

États financiers trimestriels de L OFFICE D INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA Trimestre terminé le L'OFFICE D'INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA État des résultats Trimestre Trimestre

États financiers trimestriels de L OFFICE D INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA Trimestre terminé le L'OFFICE D'INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA État des résultats Trimestre Trimestre

DIRECTIVES ET NORMES EN MATIÈRE DE PRINCIPE

Les versions courantes des documents sont mises à jour en ligne. Les copies imprimées ne sont pas contrôlées. Page 1 de 5 DIRECTIVES ET NORMES EN MATIÈRE DE PRINCIPE POUR LES PERSONNES SOUMISES À DES RESTRICTIONS

Les versions courantes des documents sont mises à jour en ligne. Les copies imprimées ne sont pas contrôlées. Page 1 de 5 DIRECTIVES ET NORMES EN MATIÈRE DE PRINCIPE POUR LES PERSONNES SOUMISES À DES RESTRICTIONS

GROUPE D ALIMENTATION MTY INC.

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

À TITRE D INFORMATION SEULEMENT

Enquête unifiée auprès des entreprises annuelle Enquête de 2007 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit If you

Enquête unifiée auprès des entreprises annuelle Enquête de 2007 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit If you

Barèmes des commissions et frais généraux

Barèmes des commissions et frais généraux En vigueur le 1 er décembre 2014 Barème des commissions Transactions effectuées par l entremise de nos systèmes électroniques (site Web et site mobile) Tarification

Barèmes des commissions et frais généraux En vigueur le 1 er décembre 2014 Barème des commissions Transactions effectuées par l entremise de nos systèmes électroniques (site Web et site mobile) Tarification

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

Bulletin fiscal. Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

ING Canada Inc. Résultats financiers et d exploitation du premier trimestre 2005. 12 mai 2005 PRELIMINARY DRAFT. www.ingcanada.com

ING Canada Inc. Résultats financiers et d exploitation du premier trimestre 2005 12 mai 2005 PRELIMINARY DRAFT www.ingcanada.com Mise en garde - énoncés prospectifs Certains énoncés contenus dans cette

ING Canada Inc. Résultats financiers et d exploitation du premier trimestre 2005 12 mai 2005 PRELIMINARY DRAFT www.ingcanada.com Mise en garde - énoncés prospectifs Certains énoncés contenus dans cette

Pro-Investisseurs CIBC Barème des commissions et des frais

Pro-Investisseurs CIBC Barème des commissions et des frais En vigueur à compter du 6 octobre 2014 En tant que client de Pro-Investisseurs MD CIBC, vous avez accepté de payer certains frais selon les types

Pro-Investisseurs CIBC Barème des commissions et des frais En vigueur à compter du 6 octobre 2014 En tant que client de Pro-Investisseurs MD CIBC, vous avez accepté de payer certains frais selon les types

Communiqué de presse. Paris, le 15 février 2012

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

Rapport de la direction. Rapport des vérificateurs

États financiers consolidés au 30 novembre Rapport de la direction Relativement aux états financiers consolidés Les états financiers consolidés de Quincaillerie Richelieu Ltée (la «Société») ainsi que

États financiers consolidés au 30 novembre Rapport de la direction Relativement aux états financiers consolidés Les états financiers consolidés de Quincaillerie Richelieu Ltée (la «Société») ainsi que

Revue de la performance du T2-2014

Revue de la performance du T2-2014 Intact Corporation financière (TSX : IFC) Le mercredi 30 juillet 2014 Intact Corporation financière Charles Brindamour Chef de la direction Intact Corporation financière

Revue de la performance du T2-2014 Intact Corporation financière (TSX : IFC) Le mercredi 30 juillet 2014 Intact Corporation financière Charles Brindamour Chef de la direction Intact Corporation financière

Barème de frais et de commissions

BMO Ligne d action 1 er mai 2015 Barème de frais et de commissions Pour des commissions et des frais concurrentiels, vous pouvez compter sur nous Chez BMO Ligne d action, nous sommes déterminés à fournir

BMO Ligne d action 1 er mai 2015 Barème de frais et de commissions Pour des commissions et des frais concurrentiels, vous pouvez compter sur nous Chez BMO Ligne d action, nous sommes déterminés à fournir

L Empire, Compagnie d Assurance-Vie

L Empire, Compagnie d Assurance-Vie Rapport annuel 2013 Cette page a été intentionnellement laissée en blanc. Table des matières 4 Faits saillants financiers 5 Message du président du conseil d'administration

L Empire, Compagnie d Assurance-Vie Rapport annuel 2013 Cette page a été intentionnellement laissée en blanc. Table des matières 4 Faits saillants financiers 5 Message du président du conseil d'administration

FAIRFAX INDIA HOLDINGS CORPORATION

États financiers consolidés Pour la période close le 31 décembre 2014 1 Le 25 mars 2015 Rapport de l auditeur indépendant Au conseil d administration de Fairfax India Holdings Corporation Nous avons effectué

États financiers consolidés Pour la période close le 31 décembre 2014 1 Le 25 mars 2015 Rapport de l auditeur indépendant Au conseil d administration de Fairfax India Holdings Corporation Nous avons effectué

RAPPORT INTERMÉDIAIRE PREMIER TRIMESTRE 2015. Propulsés par l expérience client

RAPPORT INTERMÉDIAIRE PREMIER TRIMESTRE 2015 Propulsés par l expérience client Rapport de gestion intermédiaire Au 31 mars 2015 Faits saillants trimestriels 3 Commentaires préalables au rapport de gestion

RAPPORT INTERMÉDIAIRE PREMIER TRIMESTRE 2015 Propulsés par l expérience client Rapport de gestion intermédiaire Au 31 mars 2015 Faits saillants trimestriels 3 Commentaires préalables au rapport de gestion

Coup d œil sur l assurance prêt hypothécaire de la SCHL

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Fonds d investissement RÉA II Natcan Inc. Avril 2010

Fonds d investissement RÉA II Natcan Inc. Avril 2010 Christian Cyr, CFA Premier vice-président actions de petite capitalisation ccyr@natcan.com Marc Lecavalier, CFA, M.Sc. Vice-président adjoint actions

Fonds d investissement RÉA II Natcan Inc. Avril 2010 Christian Cyr, CFA Premier vice-président actions de petite capitalisation ccyr@natcan.com Marc Lecavalier, CFA, M.Sc. Vice-président adjoint actions