SOMMAIRE. Présentation P 2. Professionnels BNC exonérés de TVA P 2. Je ne paie pas de TVA car je réalise peu de recettes taxables P 3

|

|

|

- Jean Lussier

- il y a 8 ans

- Total affichages :

Transcription

1 L ESSENTIEL

2 SOMMAIRE Présentation P 2 Professionnels BNC exonérés de TVA P 2 Je ne paie pas de TVA car je réalise peu de recettes taxables P 3 Quel taux dois-je utiliser pour la TVA? P 5 Je déclare comment? P 7 La TVA que je reverse P 8 Je récupère la TVA P 9 Observations sur des cas particuliers P 12 Je suis amené à acheter en Europe P 15 Divers biens. Qu en est-il de la TVA? P 15 Déclaration n 3517-S régime simplifié P 17 Déclaration n 3310-CA3 régime réel P 21 1

3 Présentation Nous allons à travers cet opuscule vous présenter la TVA dans le contexte des professionnels libéraux. Cet impôt, qui représente 45 % des recettes de notre Etat est récent (50 ans environ) et d origine française. Dans cet ouvrage, nous avons essayé d être le plus concret possible. Cependant, rien ne remplacera pour vos cas particuliers (et il en existe beaucoup) la relation avec vos conseils habituels. Nous vous souhaitons bonne lecture. Professionnels BNC exonérés de TVA (aucune option possible) Les opérations relevant de l exercice d une activité libérale sont obligatoirement soumises à la TVA dès lors qu elles sont effectuées par des personnes agissant à titre indépendant. Les exonérations prévues en la matière sont assez peu nombreuses : A) Praticiens et auxiliaires médicaux Les praticiens dont les professions sont mentionnées au code de la santé publique sont exonérés de TVA. Ce sont les médecins omnipraticiens ou spécialistes, chirurgiens dentistes, sages femmes, masseurs kinésithérapeutes, pédicures podologues, infirmiers, orthoptistes, orthophonistes, diététiciens, psychomotriciens et ostéopathes depuis peu. Ne peuvent être exonérés ceux qui sont en dehors du cadre légal de la médecine (acupuncteurs, étiopathes, iridologues, sophrologues, thanatologues, naturothérapeutes non reconnus par le ministère de la santé). Les psychologues, psychanalystes et psychothérapeutes non médecins mais titulaires d un des diplômes requis pour être recrutés comme psychologues dans la fonction publique hospitalière sont exonérés. 2

Les opérations relevant de l exercice d une activité libérale sont obligatoirement soumises à la TVA dès lors qu elles sont effectuées par")

4 Certaines opérations effectuées par ces praticiens en dehors des soins dispensés aux personnes ne sont pas exonérées (conseils au profit de laboratoire, vente de médicaments, vente de prothèses sans soins, location du matériel). Il existe cependant un régime de franchise en base qui réduit la portée de cette absence d exonération. B) Laboratoires d analyses médicales C) Agents d assurances D) Enseignants, chefs d établissements d enseignement L exonération concerne les personnes physiques dispensant des cours particuliers à des élèves qui les rémunèrent directement (scolaires, artistiques, sportifs) Les établissements d enseignement scolaire, universitaire, technique, agricole et par correspondance bénéficie aussi de l exonération. Mais rien n est simple ; et il faut vérifier et vous sécuriser auprès de votre conseil car : les cours de bridge ou de yoga, les écoles ou laboratoires de langues, les auto-écoles, les établissements d enseignement de voile, tennis, équitation, judo sont soumis à la TVA. Je ne paie pas de TVA car je réalise peu de recettes taxables Dans le cadre de l harmonisation européenne et afin de simplifier et d alléger les obligations fiscales des «petites entités», le législateur en 1991 a institué un régime de franchise en base de TVA. Cette dispense ayant les mêmes effets qu une exonération, aucune déduction de TVA ne peut être autorisée ; et la mention de la TVA sur les factures est interdite. Depuis le 1er janvier 2002, les professionnels libéraux redevables de la TVA dont les recettes de l année civile précédente n excèdent pas euros HT (limite des prestataires de services) sont dispensés du paiement de la taxe. 3

Les établissements d enseignement scolaire, universitaire, technique, agricole et par correspondance bénéficie aussi de l")

5 A noter : A compter de 2009, cette limite sera portée à euros. Ce seuil sera ensuite actualisé chaque année dans la même proportion que la limite supérieure de la 1ère tranche du barème de l impôt sur le revenu. Lorsqu au cours de deux années consécutives, la limite de euros ( euros à compter de 2009) est dépassée sans excéder euros HT ( euros en 2009), l assujetti devient imposable le 1er janvier N + 2. Au delà de euros ( euros en 2009), l assujetti perd le bénéfice de la franchise en base de TVA et devient redevable à compter du premier jour du mois au cours duquel ces limites sont dépassées. Par contre, les avocats, avocats au Conseil d Etat et à la Cour de Cassation et les avoués près les cours d appel bénéficient d un régime spécifique de franchise dont la limite de recettes est fixée à euros pour les recettes provenant de leur activité réglementée calculée sur une seule année ( euros en 2009). Lorsqu au cours d une année, la limite de euros est dépassée sans excéder euros HT ( euros en 2009), l assujetti devient imposable au 1er janvier de l année suivante. Au-delà de euros ( euros en 2009), il redevient redevable de la TVA à compter du premier jour du mois au cours duquel ces limites sont dépassées. Les auteurs des œuvres de l esprit et les artistes-interprètes agissant à titre indépendant bénéficient également d un régime de franchise spécifique dont la limite de chiffre de recettes est fixée à euros au titre des livraisons de leurs œuvres et de la cession des droits patrimoniaux qui leur sont reconnus par la loi (calcul sur une seule année). Le mécanisme des seuils est le même que celui ci-dessus. Création d activité En cas de création d activité, l administration fiscale considère que la nouvelle activité est placée de droit sous le régime de la franchise (instruction 3-F-1-91 du 28 janvier 1991). Option pour la TVA Les assujettis soumis de plein droit au régime de la franchise peuvent renoncer à celle-ci et opter à tout moment pour le paiement de la TVA (avec droit à déduction de la taxe d amont) selon un régime réel d imposition : 4

6 - cette option prend effet le premier jour du mois au cours duquel elle est formulée, - l option couvre obligatoirement une période de deux années civiles dont celle au cours de laquelle elle a été formulée. Exemple Un chirurgien dentiste qui réaliserait les recettes suivantes (sur une année civile) : - produits de l activité : euros (recettes exonérées sans possibilité d option), - location de son matériel à un confrère : euros pourrait s éviter tout paiement de TVA en restant dans le cadre de la franchise (moins de euros de recettes taxables). Il y aurait très vraisemblablement fort intérêt en face d un jeune confrère ne récupérant pas de TVA sur la location du matériel (taux de 19,60 %). Quel taux dois-je utiliser pour la TVA? Le taux normal de la TVA en métropole est de 19,60 %. Rappelons que ce taux s applique au prix hors taxes. Exemple Prix H T 100,00 TVA 19,60 Prix TTC 119,60 On peut dire que la TVA est de 19,60 % du hors taxes et de 16,39 % du prix toutes taxes (19,6/119,6). Dans le cadre des professions libérales, on trouve quelquefois d autres taux : Le taux de 2,10 % s applique aux ventes de médicaments destinés à l usage de la médecine humaine (ceux remboursables par la sécurité sociale). Le taux de 5,50 % s applique aux ventes de médicaments destinés à l usage de la médecine humaine (ceux non remboursables) et également aux : cessions de droits patrimoniaux effectuées par des auteurs d œuvres de l esprit et les artistes interprètes, 5

.")

7 traductions d œuvres de l esprit effectuées par des traducteurs interprètes (ceci ne concerne pas les créateurs de logiciels), prestations des avocats dans le cadre de l aide juridictionnelle ou les cas de désignation d office exclusivement, à l exclusion de leurs autres prestations, ventes d aliments destinés à la nourriture des animaux (ceci concerne les vétérinaires), honoraires perçus par les vétérinaires pour des opérations d insémination artificielle et vente de médicaments délivrés dans le prolongement d un acte médical, d une manière générale, livres, éditions d art originales. Observations : Des cas particuliers existent notamment pour le taux applicable aux prestations d études réalisées par un prestataire (architecte par exemple) qui assure également la maîtrise d œuvre (5,50 % s ils portent sur les locaux d habitation). Je déclare sur quel support? Soit : Déclarations «papier» envoyées par l Administration fiscale Déclarations de TVA éditées sur imprimante laser A partir d un logiciel ayant fait l objet d un agrément préalable, le contribuable peut imprimer ses déclarations de TVA (et les envoyer avec son règlement). La possibilité EFI Cette procédure, généralement optionnelle, permet sur le site (TéléTVA par internet) de déclarer et payer sa TVA en ligne. Retenons néanmoins que l on ne sait bien faire par informatique que ce que l on maîtrise parfaitement manuellement. 6

qui assure également la maîtrise d œuvre")

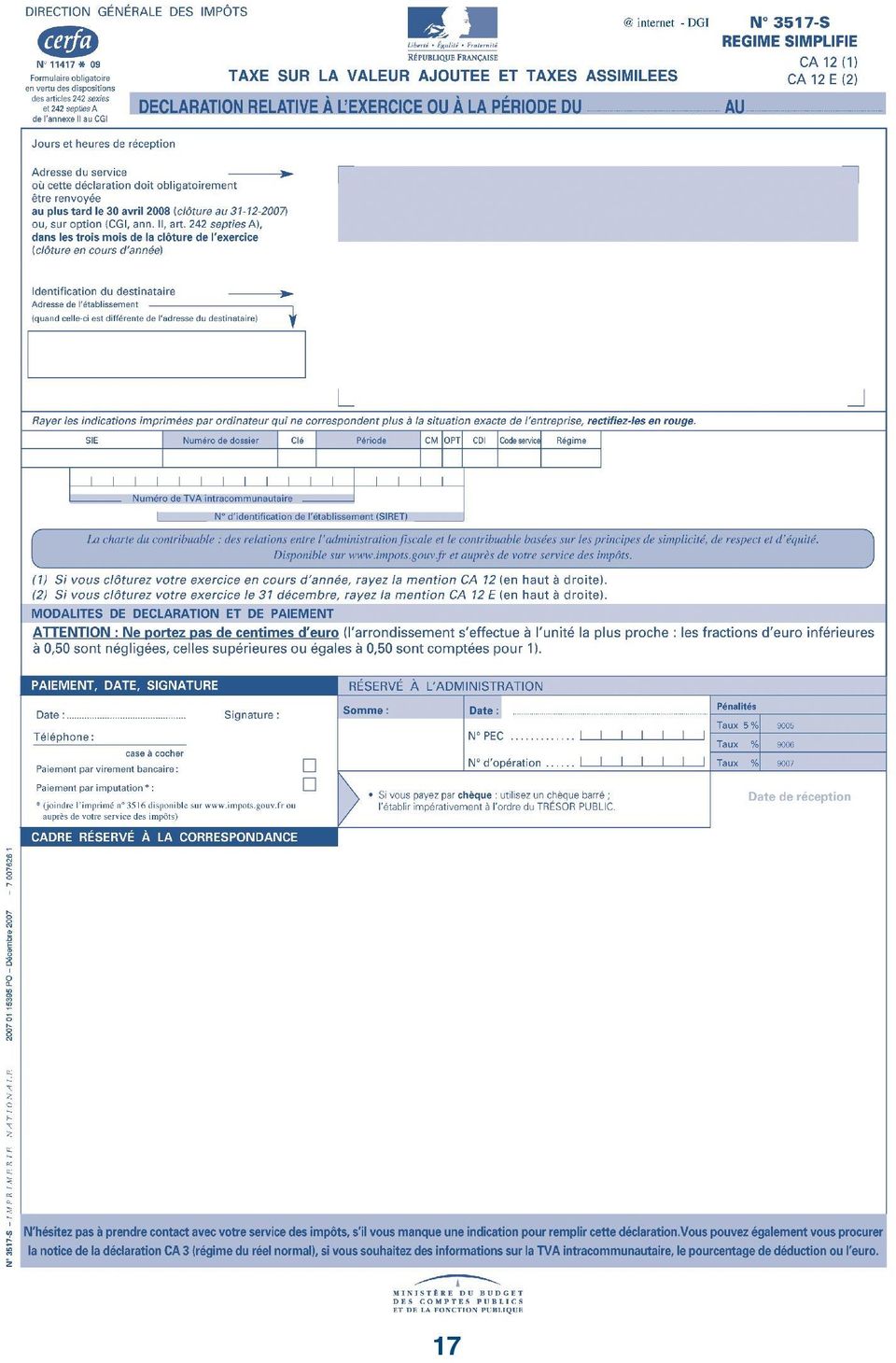

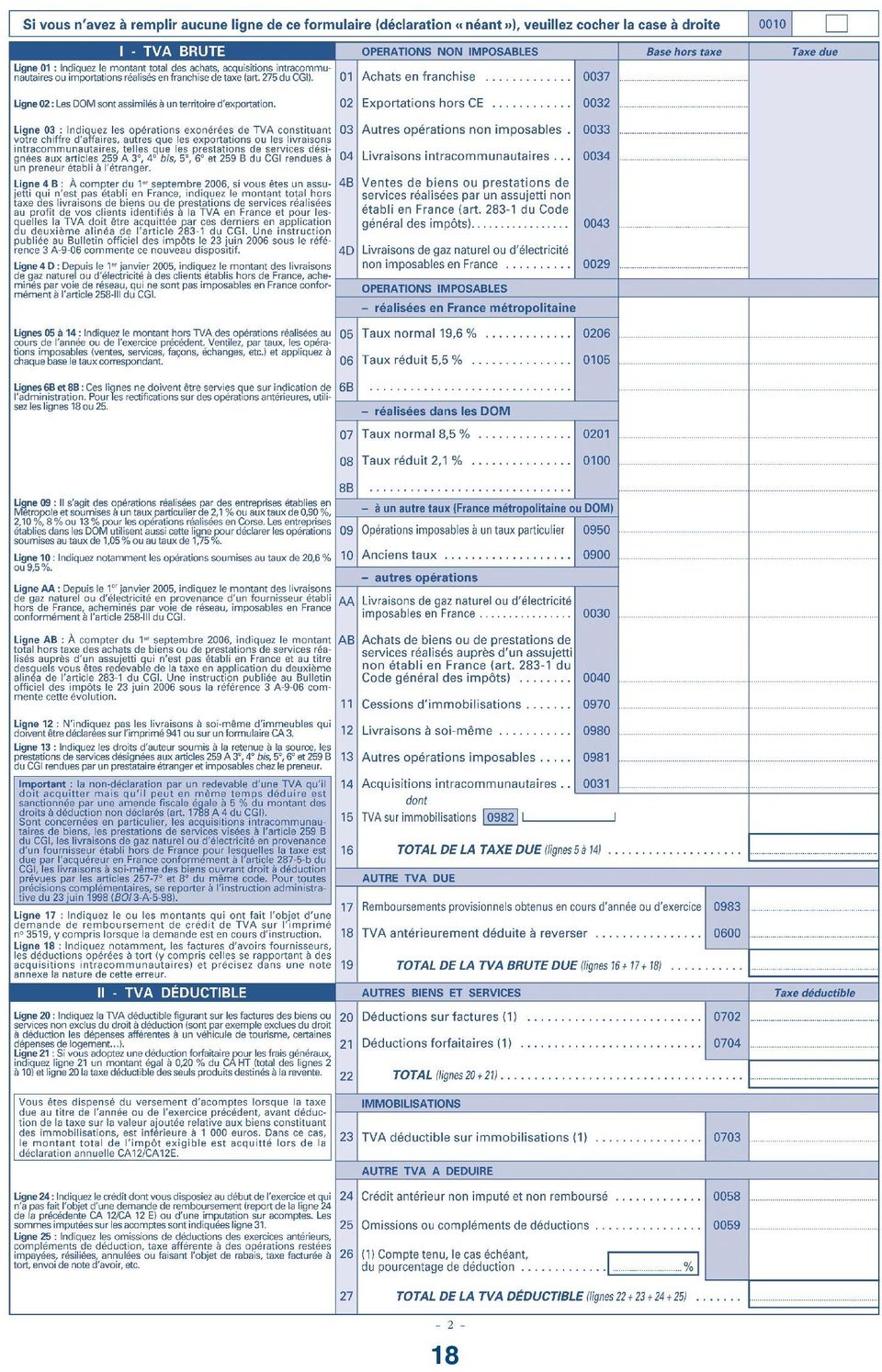

8 Je déclare comment? L Etat impose le reversement au Trésor Public de la TVA encaissée soit de manière simplifiée (système d acomptes avec déclaration annuelle de régularisation) soit pour son montant réel : recettes H T < euros = régime simplifié avec possibilité d option pour le régime du réel normal. recettes H T > euros = régime du réel normal de plein droit avec déclarations mensuelle A - Le régime simplifié Il consiste en une déclaration annuelle (dite du CA 12 voir annexe) à établir pour le 30 avril N + 1 mais sur laquelle l Etat demande au contribuable des acomptes. Exemple : année d installation N -1 TVA sur encaissements : TVA à récupérer sur frais : Dû à l Etat : = Le 15 juillet N, l Administration attendra un acompte (1er et 2ème trimestre) de euros (1). Le 15 octobre N, l administration attendra un acompte de euros. Le 15 décembre N, l administration attendra un acompte (2/3 d un trimestre) de euros (1) En N + 1, un premier acompte de euros sera attendu le 15 avril N + 1. Cas de la première année au régime simplifié Les nouveaux redevables sont autorisés, dès leur première année d imposition, à régler la TVA par acompte trimestriel. Le non paiement d acomptes entraîne nécessairement un montant important à verser lors du dépôt de la déclaration CA12. Attention aux imprévoyants! 7

à établir")

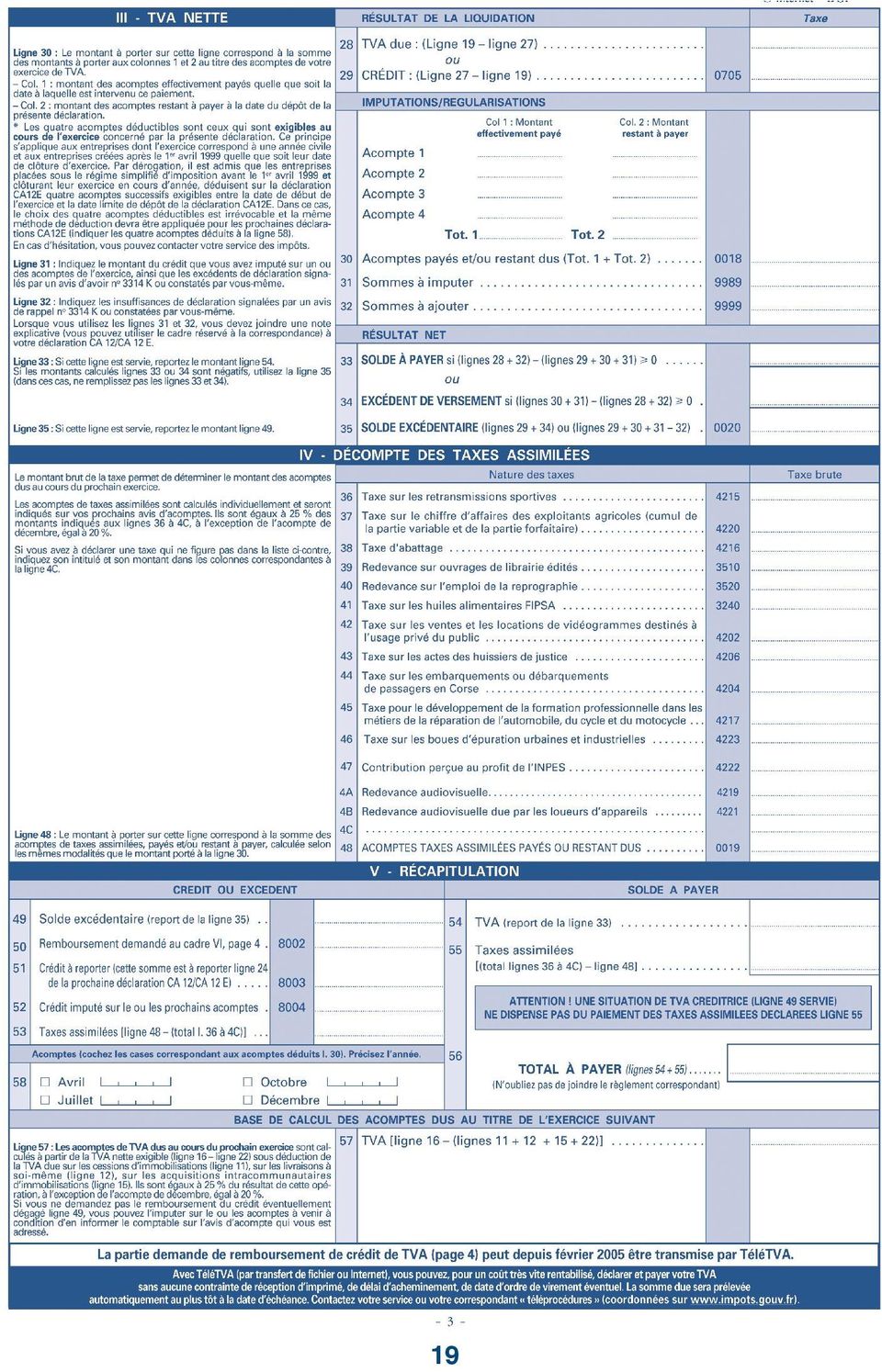

9 Observations : Le régime simplifié ne mérite que peu ce qualificatif ; il aboutit d ailleurs assez régulièrement à faire avancer une trésorerie au contribuable. Toutefois, s il y a intérêt, le contribuable peut rectifier l acompte demandé (calculs au verso de l imprimé). B) Le régime du réel Il consiste chaque mois (le 16 du mois pour les contribuables dont l initiale du nom est une lettre de A à H, ou le 19 s il s agit d une lettre de I à Z), à émettre une déclaration (dite CA 3 voir annexe). Sur celle-ci, on reporte la TVA brute encaissée sur recettes (cas général des professions libérales) puis la TVA récupérable (ventilée en TVA sur investissements, TVA sur autres biens et services et éventuel excédent du mois dernier). Par différence, on saura si une somme est due au Trésor Public. En cas d investissement important, l Etat peut être amené à vous rembourser un crédit de TVA. Règles d arrondis L article 1724 du code général des impôts prévoit que la liquidation de toutes sommes à recevoir est arrondie à l euro le plus proche ; ainsi la fraction d euro égale ou supérieure à 0,50 est comptée pour 1, celle inférieure à 0,50 est négligée. Dès lors il convient, tant au niveau de la TVA brute que de la TVA déductible, d arrondir chaque ligne de la déclaration de TVA et de taxes assimilées et de ne porter aucun centime d euro. Les moyens de paiement joints doivent également être libellés en euro entier sans centime. La TVA que je reverse Il s agit de la TVA que j encaisse de mes clients. Dans les faits, en ce qui concerne les prestataires de services qui doivent la TVA sur leurs encaissements, la TVA due correspond à celle comprise dans les rentrées du mois. Exemple : J ai encaissé euros TTC ce mois-ci Je dois reverser à l Etat base HT soit euros x 19,60 % = euros. 8

.")

10 L Etat a prévu la possibilité de payer la TVA sur les «débits» (les factures émises) ; dans ce cas, la TVA collectée (dite également brute) est celle apparaissant sur les factures émises. Cette procédure par option n a pas de réalité concrète, extrêmement peu de professionnels souhaitant anticiper la TVA à reverser à l Etat. Attention : Si je paie moi la TVA sur mes encaissements, bien entendu celui qui recevra ma facture ne pourra récupérer la TVA que lorsqu il m aura payé cette même facture (s il n en paie qu une partie, il n aura droit qu à une récupération au prorata). Toute TVA facturée (une fois encaissée) est due au Trésor, sous entendu : - si je me trompe en facturant moins, je dois néanmoins la TVA au taux légal, - si par contre je me trompe en facturant plus, je dois ce que j ai facturé. Aspect formel : la facture émise doit respecter un certain nombre de conditions (voir guide d installation en profession libérale). Je récupère la TVA La TVA récupérable est celle ayant grevé un bien ou un service acquis pour les besoins de l activité professionnelle. La TVA, pour être récupérable, doit être mentionnée sur une facture établie au nom du professionnel libéral ; et le droit à récupération ne doit pas avoir été exclu. A) Coefficient d assujettissement Ce coefficient est égal, pour chaque bien ou service, à la proportion d utilisation de ce bien ou de ce service pour la réalisation d opérations imposables ; ce coefficient, tout d abord provisoire, est définitivement arrêté avant le 25 avril de l année suivante. B) TVA mentionnée (par le fournisseur) sur la facture Il est rappelé que, pour qu une TVA soit récupérable, il convient de disposer de pièces justificatives comportant un certain nombre de mentions obligatoires. En conséquence, la plupart de ces mentions n apparaissant pas sur les tickets de carte bancaire et les relevés mensuels de banque, ces pièces ne peuvent justifier d une récupération de TVA. 9

.")

11 C) Quand puis-je récupérer la TVA? Généralement lorsque j ai payé la facture d un prestataire mais également lorsque j ai la facture en mains pour les factures d achats de biens (achat de fournitures de bureau par exemple) même si elle n est pas encore payée. Afin d être sûr de ne pas anticiper la récupération (fait qui pourrait donner lieu à redressement), le mieux pour un professionnel libéral est de récupérer la TVA lorsque la facture est réglée. D) Facture établie au nom du professionnel Il ne s agit pas d un détail : les factures doivent être établies au nom du professionnel qui récupère (et non à celui de son enfant par exemple). E) Exclusion du droit à récupération Les véhicules de transport de personnes tant pour l achat, la location, le crédit bail que pour les frais d entretien et de réparations Il s agit de véhicules pour lesquels la TVA n est pas récupérable en fonction de la nature même du véhicule notamment tous les véhicules automobiles catalogués par le service des mines comme «voiture particulière -VP» ; cette exclusion concerne également les éléments «accessoires» (éléments constitutifs, pièces détachées et accessoires). A contrario, la TVA est récupérable pour les véhicules utilitaires. Les autoécoles peuvent récupérer la TVA, s agissant d une activité spécifique. Motos et scooters transformés pour le transport de colis Dans la mesure où motos et scooters sont considérés comme des engins conçus pour le transport de personnes donc présentant une TVA non récupérable, il a été jugé qu il en était de même sans qu il soit besoin de tenir compte des modifications apportées. Quads L administration a évoqué diverses solutions en fonction de leur équipement. Camping car Malgré leur carte grise qui ne porte pas la mention VP, ces véhicules ne peuvent donner lieu à récupération. Cas des véhicules utilitaires Sont généralement considérés comme véhicules utilitaires les véhicules comportant deux sièges à l avant et pas de sièges ou banquettes fixes ou relevables à l arrière. 10

, le mieux pour un professionnel libéral est de récupérer la TVA lorsque la facture est réglée.")

12 Mais attention, s il existe des points d ancrage à l arrière ou si ces points d ancrage peuvent facilement être remis en place alors que le véhicule est conçu pour avoir une utilisation mixte par sa finition, son confort et son équipement, l administration est amenée à considérer que ces véhicules sont assimilables à des véhicules de tourisme. Dépenses d hôtel La TVA n est pas récupérable. Dépenses de restauration La TVA est récupérable mais, pour que le droit à déduction soit possible sur les seules dépenses de ce type concernant des tiers (repas d affaires par exemple), il convient que : - le caractère strictement professionnel de ces dépenses puisse être démontré, - ces dépenses soient engagées pour les besoins et dans le cadre d une activité soumise à TVA, - soient produites les pièces justificatives nécessaires, régulières en la forme ; la facture ou le document en tenant lieu doit être un original et comporter les mentions prévues par les textes : - l identité du fournisseur, - l identité du client (cabinet ou entreprise), - la nature de la prestation, - le taux et le montant de la TVA concernée, - le montant hors taxes et toutes taxes de la note, - la date de la dépense et le numéro de la facture. Nous rappelons qu il est vivement conseillé au cabinet, afin d appuyer ses dires en cas de demande de l administration, d ajouter sur la facture les noms des participants. Vins et spiritueux en particulier et cadeaux d entreprises en général Il est à noter que la TVA sur vins et spiritueux, normalement non récupérable, peut le devenir : - si ces éléments sont constitutifs de cadeaux d entreprise, - si la totalité des cadeaux de cette nature par destinataire et par an est inférieure à 60 euros TTC, -et si la TVA est indiquée sur la facture. 11

13 Les produits pétroliers utilisés comme carburant (si l on est aux frais réels) - TVA sur l essence (avec ou sans plomb) Elle n est jamais récupérable. TVA sur le gazole 1. Utilisation dans un véhicule de tourisme : 80 % de la TVA peuvent être récupérés. 2. Utilisation dans un véhicule utilitaire : la TVA est récupérable en totalité. 3. Pour le GPL et le GNV, la TVA est récupérable. 4. TVA grevant le superéthanol E 85 utilisé comme carburant Elle est déductible depuis le 1er janvier 2007 à hauteur de 80% pour les véhicules de tourisme et en totalité pour les véhicules utilitaires et les auto écoles. Frais de parking et de péages Aucune exclusion ne frappe ces frais. Observations sur des cas particuliers : Ce mois-ci, je ne dois pas de TVA Certaines de vos déclarations connaîtront des excédents (crédits de TVA). De ce fait, on ne paie pas ; et on peut même se faire rembourser. Mais compte tenu du formalisme à respecter, ce remboursement ne concerne que les redevables étant structurellement créditeurs! Cette option est à étudier avec votre Conseil habituel. Si l on est au régime simplifié, le remboursement a lieu lors de l établissement de la déclaration de régularisation annuelle (CA 12) Si l on est au régime réel, on peut demander un remboursement à l issue de chaque trimestre civil (déclaration n 3519) à condition que les trois mois du trimestre aient fait apparaître un crédit de TVA). Je cesse mon activité (sans céder) La TVA (sur achat d immobilisations) ne peut s avérer définitivement récupérable ; et, lors de la revente des investissements utilisés, il conviendra de facturer cette TVA (et de la reverser à l Etat). Il en sera de même en cas de retrait dans le patrimoine privé de tel ou tel 12

14 investissement. Je cède mon fonds libéral et mon matériel J aurais la possibilité de facturer ou non la TVA à mon successeur sur les matériels (en parler avec l indispensable intermédiaire). J exerce de temps en temps à l étranger a) dans la CEE : Ce cas apparaît de la plus grande complexité (avec un nombre considérable de particularités) ; et nous vous conseillons de vous rapprocher de votre conseil habituel. Par principe on indique que, si la prestation est effectuée en France, il faut appliquer la TVA et que, si la prestation est effectuée à l étranger au profit d un client assujetti à la TVA (on a son numéro d identification TVA), on peut éviter la TVA. b) hors CEE : On n applique pas la TVA. J interviens sur un navire de mer ou un aéronef (cas des expertises) Ce cas est assimilé à une exportation ; mais il convient de consulter le conseil habituel. Je suis agent commercial en matière de produits alimentaires Le taux de TVA sur mes prestations est le même que celui appliqué sur les produits dont j assure la diffusion. Je suis agent commercial et j ai reçu une indemnité de rupture de contrat La doctrine administrative prévoit que l indemnité compensatrice, dès lors qu elle est destinée à compenser un préjudice commercial courant résultant des aléas inhérents à l activité des agents commerciaux exposés à une défaillance de leur cocontractant, doit être soumise à la TVA. Elle a, en effet, pour objet de pallier une perte de recettes taxables. Je suis agent commercial et je travaille pour un mandant installé en Allemagne Lorsque le lieu de cette livraison est situé en France, les commissions perçues par les agents commerciaux sont imposables à la TVA en France sauf si le mandant a fourni à l agent son numéro d identification à la TVA dans un autre Etat membre. Il en est ainsi des commissions perçues au titre d opérations d achat revente 13

15 de biens ou de livraisons après montage réalisées en France. Je suis auto-école : puis-je récupérer la TVA sur mon achat de véhicule? Oui, si j utilise le système des frais réels pour ce véhicule (au moins l année de l achat). Non apparemment (depuis une réponse ministérielle contestable), si je bénéficie du système des indemnités kilométriques. Je suis dresseur d ours : quel est le taux de TVA applicable? Il y en a, en fait, deux : -un taux réduit sur activité spécifique de dressage, -un taux normal sur les autres activités (pension des animaux par exemple). Je dirige un établissement d enseignement avec l aide d un salarié enseignant Je dois la TVA, l exonération étant réservée aux enseignants libéraux sans salarié enseignant. Je suis formateur (formation continue) Je peux demander l exonération de TVA (sans possibilité de retour en arrière). Il s agit d un choix souvent guidé par la nature de clientèle (les clients récupèrent-ils la TVA?). Je suis sportif : quel est mon régime de TVA? Sont imposables à la TVA les prestations habituelles des sportifs : prestations publicitaires, contrat de parrainage, droit d utilisation du nom ou de l image. N est pas imposable à la TVA l aide personnalisée donnée aux athlètes de haut niveau. N B : les prix et primes de compétitions sont devenus imposables depuis l instruction du 1er octobre 1991 (sauf pour les médaillés aux Jeux Olympiques). Les recettes provenant du parrainage (sponsoring) relèvent en principe des BIC et ne peuvent figurer sur la déclaration n 2035 que si elles représentent une part non prépondérante (inférieure ou égale à 50 %) des recettes totales de l activité indépendante. Je suis amené à acheter en Europe divers biens. Qu en est-il de la TVA? 14

.")

16 L espace européen devait devenir sans frontière ; et donc, si j achetais par exemple un bien italien, il était facturé en TTC. Cette idée simple s est heurtée à la disparité des taux de TVA en Europe (ils ne sont déjà pas les mêmes sur la totalité du territoire français - DOM compris). Les taux normaux de la TVA sont les suivants : - Allemagne 16 % - France 19,60 % - Irlande 21 % - Espagne 16 %. L application du principe du territoire TVA unique entraînait ainsi les irlandais à acquérir leurs téléviseurs en Allemagne (5 % de différentiel de prix) et à délocaliser toutes les productions. Les principes suivants ont donc été établis : a) tout professionnel assujetti à la TVA sera doté d un numéro de TVA constitué des deux lettres du pays, d un code à deux chiffres restant mystérieux dans son calcul et de son code Sirene ; b) le fournisseur vend dans l espace européen : il facture HT si le client a un code TVA (comme une exportation hors Europe) et il facture TTC s il n en a pas ; c) le client en TVA : imaginons un architecte ayant acquis un ordinateur en Allemagne pour les besoins de son activité et ayant reçu la facture (2 000 euros HT sans TVA appliquée du fait de la connaissance par le fournisseur du numéro de TVA de son client) ; sur sa déclaration, le client français doit : - indiquer cadre A ligne euros - indiquer cadre B ligne 08 (comprendre en bases) euros - calculer en taux du cadre B 392 euros - re-indiquer ce montant ligne euros - récupérer en TVA déductible ligne euros L opération est neutre ; elle revient à faire comme si l on avait acquis le bien en France. Bien sûr, si l architecte n avait récupéré que 50 % de la TVA (car il exerçait une part de son activité en exonération), la technique aurait conduit à reverser 392 euros et ne récupérer que 196 euros (toujours comme s il l avait acquis en France). 15

et à délocaliser toutes les productions.")

17 Cette complexité vous ramène en tant que contribuable à l ancienne procédure d importation par l intermédiaire de mandataires spécialisés. A quand l harmonisation des taux de TVA en Europe? Bientôt très certainement! 16

18 17

19 18

20 19

21 20

22 21

23 22

24 NOTES :... 23

25 NOTES :... 24

26 Collection Le Plus UNASA Directeur des publications : Béchir CHEBBAH Rédacteur en chef : Jacky PINEAUD. Comité de rédaction : Jean-Gilles RAFIN, Hervé BALLAND, Michel BARDY, Jean-Charles MERCIER, Patrick PEYRE, Jacky PINEAUD. Unasa 09/ Imprimerie Valley - Lyon

SOMMAIRE. Présentation page 2. Professionnels BNC exonérés de TVA (aucune option possible) pages 3 à 4

pages 3 à 4") NOUVELLE ÉDITION SOMMAIRE Présentation page 2 Professionnels BNC exonérés de TVA (aucune option possible) pages 3 à 4 Je ne paie pas de TVA car je réalise peu de recettes taxables pages 4 à 7 Quel taux

NOUVELLE ÉDITION SOMMAIRE Présentation page 2 Professionnels BNC exonérés de TVA (aucune option possible) pages 3 à 4 Je ne paie pas de TVA car je réalise peu de recettes taxables pages 4 à 7 Quel taux

3. LA TVA SUR LES DÉPENSES

3. LA TVA SUR LES DÉPENSES Le principe essentiel de la TVA, dans sa conception originelle, était d assurer la neutralité de l impôt à l égard des opérations économiques effectuées par les entreprises en

3. LA TVA SUR LES DÉPENSES Le principe essentiel de la TVA, dans sa conception originelle, était d assurer la neutralité de l impôt à l égard des opérations économiques effectuées par les entreprises en

Cette brochure vous est proposée par votre Association Agréée

Cette brochure vous est proposée par votre Association Agréée AVERTISSEMENT Les renseignements contenus dans le présent document sont destinés à votre information. En dépit du soin apporté à leur rédaction,

Cette brochure vous est proposée par votre Association Agréée AVERTISSEMENT Les renseignements contenus dans le présent document sont destinés à votre information. En dépit du soin apporté à leur rédaction,

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LE VÉHICULE Edition Mars 2007

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

MICRO CONFÉRENCE. «l auto-entrepreneur, avantages et inconvénients» Intervenants :

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

Cette brochure vous est proposée par votre Association Agréée. La cessation d activité du professionnel libéral

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

Le régime. L activité déclarée sous le régime auto-entrepreneur. Auto-entrepreneur SPÉCIAL DOM. À jour au 1 er janvier 2015

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création)

") N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

réforme fiscalité indirecte de la Avant-projet Avril 06 1/14

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

Juriste d'entreprise

Service des formations professionnalisées Licence Juriste d'entreprise UE4 Fiscal des affaires (Cours de M. Lamailloux) 23 mars 2015 9h à 12h -------------------------------------------------------------------------------------------------------

Service des formations professionnalisées Licence Juriste d'entreprise UE4 Fiscal des affaires (Cours de M. Lamailloux) 23 mars 2015 9h à 12h -------------------------------------------------------------------------------------------------------

LE VÉHICULE Edition Mars 2007

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

FRAIS DE VEHICULE 2012

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Le Statut de l Auto-entrepreneur Novembre 2013

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Association suisse des experts fiscaux diplômés Conférence du 25 novembre 2010 relative à la LTVA du 12 juin 2009

Association suisse des experts fiscaux diplômés Conférence du 25 novembre 2010 relative à la LTVA du 12 juin 2009 Administration fédérale des contributions AFC Jean-Luc Boschung 1 Sommaire Principaux changements

Association suisse des experts fiscaux diplômés Conférence du 25 novembre 2010 relative à la LTVA du 12 juin 2009 Administration fédérale des contributions AFC Jean-Luc Boschung 1 Sommaire Principaux changements

ACCRE et auto-entrepreneur

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Auto-entrepreneur. À jour au 1 er janvier 2014

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

F.A.Q www.laboiteaservices.com

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

VOTRE ACTIVITE. Le vendeur colporteur de presse a un statut spécifique, tant sur le plan social et administratif, que sur le plan fiscal.

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

LA CMU COMPLÉMENTAIRE

Vous êtes artisan ou commerçant, le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. Vous exercez une profession libérale, le RSI gère votre assurance

Vous êtes artisan ou commerçant, le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. Vous exercez une profession libérale, le RSI gère votre assurance

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

Loi de finances rectificative pour 2010 et Loi de finances pour 2011. Loi de finances pour 2011

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

PARA HÔTELLERIE & LMP/LMNP

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

La fiscalité des associations. Les critères de non-lucrativité. fiche pratique 7. 1. La gestion désintéressée

La fiscalité des associations Mise à jour : avril 2005 fiche pratique 7 Les critères de non-lucrativité 1. La gestion désintéressée, 2. Une activité non concurrentielle Les locaux de l association L association

La fiscalité des associations Mise à jour : avril 2005 fiche pratique 7 Les critères de non-lucrativité 1. La gestion désintéressée, 2. Une activité non concurrentielle Les locaux de l association L association

Le régime. L activité déclarée sous le régime autoentrepreneur. Auto-entrepreneur. À jour au 1 er janvier 2015

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

ÉCONOMIQUE PRINCIPALES DÉPENSES DÉDUCTIBLES

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

AUTO ENTREPRENEURS NOUVEAUTES 2015

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

La société interprofessionnelle de soins ambulatoires 12 /2012. Jean VILANOVA Juriste jean.vilanova@ca-predica.fr

La société interprofessionnelle de soins ambulatoires 12 /2012 Jean VILANOVA Juriste jean.vilanova@ca-predica.fr Le décret n 2012-407 du 23 /03 /2012 (JO du 25 /03) relatif aux sociétés interprofessionnelles

La société interprofessionnelle de soins ambulatoires 12 /2012 Jean VILANOVA Juriste jean.vilanova@ca-predica.fr Le décret n 2012-407 du 23 /03 /2012 (JO du 25 /03) relatif aux sociétés interprofessionnelles

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Votre. complémentaire SANTÉ. Livret du salarié

Votre complémentaire SANTÉ Livret du salarié Juin 2015 La Complémentaire santé CREPA, une offre adaptée pour le personnel des cabinets d avocats. Le 1 er janvier 2016, l ensemble des salariés devra bénéficier

Votre complémentaire SANTÉ Livret du salarié Juin 2015 La Complémentaire santé CREPA, une offre adaptée pour le personnel des cabinets d avocats. Le 1 er janvier 2016, l ensemble des salariés devra bénéficier

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

LA LOCATION DE LOCAUX EQUIPES

LA LOCATION DE LOCAUX EQUIPES Un schéma d optimisation d fiscale et patrimoniale 1 place du 18 juin 1940-74940 ANNECY LE VIEUX Tél. : 04.50.23.10.40 fax : 04.50.23.39.83 Mél. : contact@agika.fr Document

LA LOCATION DE LOCAUX EQUIPES Un schéma d optimisation d fiscale et patrimoniale 1 place du 18 juin 1940-74940 ANNECY LE VIEUX Tél. : 04.50.23.10.40 fax : 04.50.23.39.83 Mél. : contact@agika.fr Document

Les problématiques des régimes d assurance vieillesse. des professions libérales

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 avril 2009 à 9 h 30 «Les régimes de retraite des indépendants : les problématiques spécifiques» Document N 14 Document de travail, n engage pas

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 avril 2009 à 9 h 30 «Les régimes de retraite des indépendants : les problématiques spécifiques» Document N 14 Document de travail, n engage pas

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession INTERVENANTS Stephen DALE associé Président du groupe de travail impôts indirects à la FEE Vice président International VAT Association

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession INTERVENANTS Stephen DALE associé Président du groupe de travail impôts indirects à la FEE Vice président International VAT Association

2015/16. Autoentrepreneur. Bénédicte Deleporte

Autoentrepreneur 2015/16 Bénédicte Deleporte Avocat au Barreau de Paris Chargée d enseignement à l Univeristé Paris Est Créteil (UPEC, ex Paris 12) Deleporte Wentz Avocat www.deleporte-wentz-avocat.com

Autoentrepreneur 2015/16 Bénédicte Deleporte Avocat au Barreau de Paris Chargée d enseignement à l Univeristé Paris Est Créteil (UPEC, ex Paris 12) Deleporte Wentz Avocat www.deleporte-wentz-avocat.com

Professions indépendantes

Professions indépendantes 6 e ÉDITION mars 2007 Vous envisagez d exercer une activité médicale ou paramédicale à titre libéral en optant pour un régime conventionné auprès de votre CPAM (Caisse primaire

Professions indépendantes 6 e ÉDITION mars 2007 Vous envisagez d exercer une activité médicale ou paramédicale à titre libéral en optant pour un régime conventionné auprès de votre CPAM (Caisse primaire

I. PRESENTATION DES FACTURES DE DOIT

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

Cette brochure vous est proposée par votre Association Agréée. Les locaux du professionnel libéral

Cette brochure vous est proposée par votre Association Agréée Les locaux du professionnel libéral SOMMAIRE 1 2 3 4 ETRE PROPRIÉTAIRE OU RESTER LOCATAIRE... p. 5 A - Le bail professionnel et les soucis

Cette brochure vous est proposée par votre Association Agréée Les locaux du professionnel libéral SOMMAIRE 1 2 3 4 ETRE PROPRIÉTAIRE OU RESTER LOCATAIRE... p. 5 A - Le bail professionnel et les soucis

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

L auto-entrepreneur. D i r e c t i o n d u c o m m e r c e, d e s p r o f e s s i o n s l i b é r a l e s

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

KIT DE L AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA

d un bien est une technique propre à la TVA") FICHE 2 LA TECHNIQUE DE LA LASM LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA dont l objet, ainsi que nous le verrons plus en détail ci-après, est de permettre une application

FICHE 2 LA TECHNIQUE DE LA LASM LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA dont l objet, ainsi que nous le verrons plus en détail ci-après, est de permettre une application

SCPI Renovalys 3. Editorial. SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

COMPRENDRE LA TVA EN EUROPE A L AIDE DE CAS PRATIQUES

COMPRENDRE LA TVA EN EUROPE A L AIDE DE CAS PRATIQUES QUESTIONS-RÉPONSES POUR LES ENTREPRISES LORRAINES Nous avons organisé au premier trimestre 2010 une série de 8 ateliers d information en Lorraine afin

COMPRENDRE LA TVA EN EUROPE A L AIDE DE CAS PRATIQUES QUESTIONS-RÉPONSES POUR LES ENTREPRISES LORRAINES Nous avons organisé au premier trimestre 2010 une série de 8 ateliers d information en Lorraine afin

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Info «travailleur indépendant»

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

Zoom. Partenaire des entreprises et du territoire libournais. www.libourne.cci.fr

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Débats et Prospectives

Débats et Prospectives CONSOLIDATION DE LA TVA : UNE PREMIERE ETAPE VERS LE «GROUPE TVA» Très tôt dans le droit communautaire de la TVA est apparue la notion de «groupe», consistant à considérer comme

Débats et Prospectives CONSOLIDATION DE LA TVA : UNE PREMIERE ETAPE VERS LE «GROUPE TVA» Très tôt dans le droit communautaire de la TVA est apparue la notion de «groupe», consistant à considérer comme

Note commune N 3 / 2014

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

Les pièges de la TVA intracommunautaire

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

LE GUIDE DE L AUTO-ENTREPRENEUR

LE GUIDE DE L AUTO-ENTREPRENEUR Mis en place à compter du 1er janvier 2009, le régime de l auto-entrepreneur permet à tous ceux qui ont un projet mais n osent pas le concrétiser de se lancer. L autoentrepreneur

LE GUIDE DE L AUTO-ENTREPRENEUR Mis en place à compter du 1er janvier 2009, le régime de l auto-entrepreneur permet à tous ceux qui ont un projet mais n osent pas le concrétiser de se lancer. L autoentrepreneur

TVA et locations de locaux et bâtiments

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE TITRE 1 : REGIME FISCAL DES PERSONNES PHYSIQUES I- PERSONNES PHYSIQUES RESIDENTES 2 A- TAXATION DES PROFITS DE CESSION 2 a- Champ d'application de la taxe 2

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE TITRE 1 : REGIME FISCAL DES PERSONNES PHYSIQUES I- PERSONNES PHYSIQUES RESIDENTES 2 A- TAXATION DES PROFITS DE CESSION 2 a- Champ d'application de la taxe 2

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Valeur Prévoyance Un capital garanti pour assurer votre patrimoine professionnel

LES SOLUTIONS ASSURANCES DES PROFESSIONNELS ASSURANCE DÉCÈS Février 2006 Valeur Prévoyance Un capital garanti pour assurer votre patrimoine professionnel Sachez anticiper pour préserver votre outil de

LES SOLUTIONS ASSURANCES DES PROFESSIONNELS ASSURANCE DÉCÈS Février 2006 Valeur Prévoyance Un capital garanti pour assurer votre patrimoine professionnel Sachez anticiper pour préserver votre outil de

OFFRE DE FINANCEMENT

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Demande de bourse de soutien

Demande de bourse de soutien Cette bourse est demandée par des parents qui sont dans une situation financière difficile. Directives à suivre : 1. Le formulaire doit être rempli et signé par la personne

Demande de bourse de soutien Cette bourse est demandée par des parents qui sont dans une situation financière difficile. Directives à suivre : 1. Le formulaire doit être rempli et signé par la personne

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Valeur Prévoyance. Un capital garanti pour assurer votre patrimoine professionnel

ASSURANCE DÉCÈS PROTEGER SON PATRIMOINE PROFESSIONNEL AVEC UN CAPITAL DECES, C EST UNE PRIORITE Pour préserver votre parimoine professionnel et choisir la solution qui convient à votre situation, rencontrez

ASSURANCE DÉCÈS PROTEGER SON PATRIMOINE PROFESSIONNEL AVEC UN CAPITAL DECES, C EST UNE PRIORITE Pour préserver votre parimoine professionnel et choisir la solution qui convient à votre situation, rencontrez

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec