Retour sur ancien dispositif Restrictif en termes de revenu Manque de lisibilité Complexe pour le personnel des banques Trop de criteres

|

|

|

- Auguste Bellefleur

- il y a 8 ans

- Total affichages :

Transcription

1

2 Retour sur ancien dispositif Restrictif en termes de revenu Manque de lisibilité Complexe pour le personnel des banques Trop de criteres

3

4

5

6

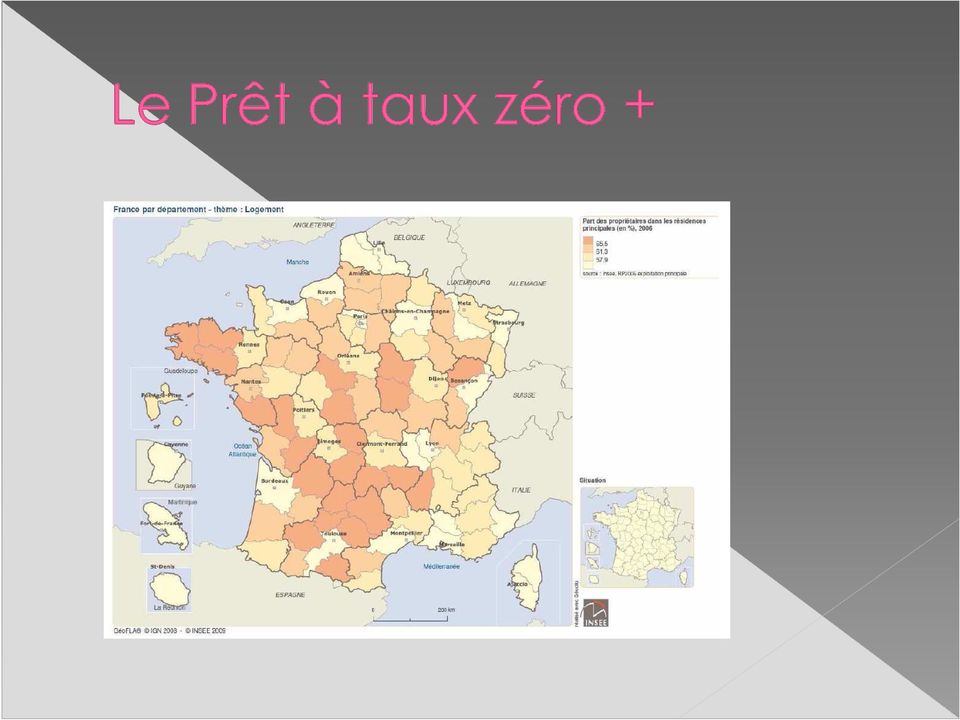

7 Il sera réservé comme l actuel PTZ aux primoaccédants, mais sans conditions de ressources Le montant du nouveau PTZ dépendra de quatre critères : la zone géographique la taille du foyer le fait que les logements soient neuf ou anciens sa performance énergétique. Revenus de N-2 Bonus pour les bailleurs HLM (barèmes non connus)

8 Les différents profils de remboursement Durée Période 1 Période 2 totale de Profil rembourse Capital à Capital à Durée Durée ment du rembourser rembourser PTZ+ Le Prêt à taux zéro ans 23 ans 55% 7 ans 45% 2 28 ans 23 ans 65% 5 ans 35% 3 26 ans 23 ans 80% 3 ans 20% 4 25 ans 23 ans 85% 2 ans 15% 5 23 ans 23 ans 100% ans 20 ans 100% ans 16 ans 100% ans 12 ans 100% ans 8 ans 100% ans 5 ans 100% - -

9 Le calcul du taux d endettement ou du reste à vivre Respect strict des normes de surendettement Loi Lagarde

10 Quelle garantie choisir? Garantie personnelle ou Garantie réelle

11 Garantie réelle : PPD ou Hypothèque : Limites : Coût Lourdeur

12 une commission de caution payable à la mise en place du prêt. Elle est acquise à Crédit Logement en rémunération de sa prestation. Son montant est plafonné à 300 euros. une participation au Fonds Mutuel de Garantie (FMG), payable à la mise en place du prêt. Environ 75% de la participation au FMG sont remboursés à la fin du prêt ou en cas de remboursement anticipé.

, payable à la mise en place du prêt.")

13 MONTANT DES PRETS ( PTZ classique) Vous payez à Crédit Logement à la mise en place du prêt : Commission de caution La Commission de caution est acquise à Crédit Logement en rémunération de sa prestation 550 Détail par prêt Prêt n 1PTZ : Prêt n 2 classique : Participation au Fonds Mutuel de Garantie (FMG) La participation au Fonds Mutuel de Garantie est restituable à hauteur d'environ 75% Prêt n 1 : Prêt n 2 : Crédit Logement vous rembourse en fin de prêt* : Détail par prêt Prêt n 1 : : 450 Prêt n 2 : : 750 * Ce remboursement correspond à un calcul effectué avec un taux de 75% du FMG. Coût final de la garantie Crédit Logement* 950 Coût de l'hypothèque : Coût PPD : 964 Frais de mainlevée : 730 Frais supplémentaires à payer pour lever l'hypothèque ou le PPD en cas de revente du bien avant la fin du prêt. *Coût final de la garantie de Crédit Logement correspondant à un calcul effectué avec un taux de restitution de 75%.

14 Observatoire des taux 3,10 % Meilleur taux fixe constaté

15 L assurance du crédit loi Lagarde La convention AERAS

16 Qu'est-ce qu'un risque aggravé de santé? On parle généralement de "risque aggravé" quand le risque de voir se produire l'événement garanti (invalidité ou décès) pour une personne déterminée est statistiquement supérieur à celui d'une population de référence. Ainsi, pour l'assurance décès, le risque aggravé peut être défini comme une espérance de vie réduite par rapport à la population des emprunteurs du groupe. La notion de «risque aggravé» est utilisée par les assureurs pour 3 grands types de personnes : celles qui exercent des professions particulières, celles qui pratiquent des sports à risques, celles qui sont atteintes d'une maladie ; on parle alors de «risque aggravé de santé». Le risque de santé peut aussi être «aggravé» par l'âge de l'assuré, son surpoids, ou son comportement dans la vie quotidienne (tabagisme par exemple)... Un risque aggravé de santé n implique pas nécessairement l inassurabilité. On peut être assuré avec une surprime d assurance correspondant au surcroît de risque (par rapport à une population de référence) que court l assureur en acceptant le dossier. La notion de "risque aggravé de santé" évolue en outre dans le temps. Un risque de santé dont la gravité était considéré comme inassurable il y a dix ans, peut être ainsi aujourd hui devenu assurable grâce aux progrès des traitements médicaux pris en compte par les assureurs.

17 Qui est concerné par la Convention AERAS? L emprunteur est concerné si il présente un risque aggravé de santé et que s il souhaite emprunter, qu'il s'agisse d'un crédit à la consommation, d'un crédit immobilier ou d'un crédit professionnel. Quels sont les prêts concernés? Les prêts immobiliers et les prêts professionnels dans le cadre de la convention AERAS Une personne présentant un risque de santé aggravé peut demander à bénéficier d'un prêt immobilier ou professionnel. La personne aura à remplir un questionnaire médical de santé. Le prêt pourra atteindre un montant maximum de Le montant accordé à l'intérieur de ce plafond sera accordé en fonction de la solvabilité de l'emprunteur. La personne devra être âgée au plus de 70 ans à l'échéance de remboursement du prêt

18 Comment accéder au mécanisme de mutualisation des surprimes d'assurance pour les personnes présentant un risque aggravé de santé? - il est réservé aux prêts immobiliers contractés pour l acquisition d une résidence principale et aux prêts professionnels, - le seuil d éligibilité dépend du revenu dans la limite du plafond annuel de la sécurité sociale [site internet de la Sécurité sociale] et du nombre de parts accordé au foyer fiscal du candidat à l emprunt et est fixé comme suit Nombre de parts 1 et 2 <=1 2,5 <=1,25 3 et plus <=1,5 Revenu rapporté au plafond annuel de la sécurité sociale

![éligibilité dépend du revenu dans la limite du plafond annuel de la sécurité sociale [site internet de la Sécurité sociale] et du nombre de parts](/docs-images/51/16566657/images/page_18.jpg "accordé au foyer fiscal du candidat à l emprunt et est fixé comme suit Nombre de parts 1 et 2 <=1 2,5 <=1,25 3 et plus <=1,5 Revenu rapporté au")

19 Merci de votre attention

La convention AERAS en 10 questions-réponses

La convention AERAS en 10 questions-réponses Signée par les pouvoirs publics, les fédérations professionnelles de la banque, de l'assurance et de la mutualité et les associations de malades et de consommateurs,

La convention AERAS en 10 questions-réponses Signée par les pouvoirs publics, les fédérations professionnelles de la banque, de l'assurance et de la mutualité et les associations de malades et de consommateurs,

ASSURANCE. creditfoncier.fr CONVENTION AERAS. S Assurer et Emprunter avec un Risque Aggravé de Santé

ASSURANCE creditfoncier.fr CONVENTION AERAS S Assurer et Emprunter avec un Risque Aggravé de Santé S ASSURER ET EMPRUNTER AVEC UN Un dispositif conventionnel d accès à l assurance et au crédit des personnes

ASSURANCE creditfoncier.fr CONVENTION AERAS S Assurer et Emprunter avec un Risque Aggravé de Santé S ASSURER ET EMPRUNTER AVEC UN Un dispositif conventionnel d accès à l assurance et au crédit des personnes

Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement

A l'attention de Septembre 2008 Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement Au sujet de la garantie prise par la banque : Voici les caractéristiques et le coût des différents

A l'attention de Septembre 2008 Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement Au sujet de la garantie prise par la banque : Voici les caractéristiques et le coût des différents

http://www Renégocier son prêt immobilier

http://www Renégocier son prêt immobilier Dans tous les cas, un crédit vous engage et doit être remboursé. Définition du crédit... A l'origine du latin «credere» (croire, avoir confiance) Aujourd'hui prêt

http://www Renégocier son prêt immobilier Dans tous les cas, un crédit vous engage et doit être remboursé. Définition du crédit... A l'origine du latin «credere» (croire, avoir confiance) Aujourd'hui prêt

Pour faciliter l accès au crédit des personnes présentant un risque aggravé de santé, une

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : cles@fbf.fr Mini-guide n 25 - Nouvelle éditon - Mars 2011 La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : cles@fbf.fr Mini-guide n 25 - Nouvelle éditon - Mars 2011 La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de

RENSEIGNEMENTS Rachat de Crédits (Locataire & Propriétaire)

") Votre Partenaire Financier RENSEIGNEMENTS Rachat de Crédits (Locataire & Propriétaire) Etat Civil : Emprunteur : AGE : ADRESSE (N, rue): Né(e) à : Le : Co-Emprunteur : AGE : ADRESSE (N, rue): Né(e) à :

Votre Partenaire Financier RENSEIGNEMENTS Rachat de Crédits (Locataire & Propriétaire) Etat Civil : Emprunteur : AGE : ADRESSE (N, rue): Né(e) à : Le : Co-Emprunteur : AGE : ADRESSE (N, rue): Né(e) à :

Pour faciliter l accès au crédit des personnes présentant un risque aggravé de santé,

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : cles@fbf.fr Mini-guide n 25 - Janvier 2007 La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de Santé) Pour faciliter

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : cles@fbf.fr Mini-guide n 25 - Janvier 2007 La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de Santé) Pour faciliter

Guide Le Crédit Réfléchi : tout pour bien connaître le crédit!

Guide Le Crédit Réfléchi : tout pour bien connaître le crédit! Le Crédit en France Comprendre le crédit : zoom sur le crédit à la consommation Les termes du crédit : lexique «En France, plus d'1 ménage

Guide Le Crédit Réfléchi : tout pour bien connaître le crédit! Le Crédit en France Comprendre le crédit : zoom sur le crédit à la consommation Les termes du crédit : lexique «En France, plus d'1 ménage

La convention AERAS en 10 points-clés

La convention AERAS en 10 points-clés Signée par les pouvoirs publics, les fédérations professionnelles de la banque, de l assurance et de la mutualité et les associations de malades et de consommateurs,

La convention AERAS en 10 points-clés Signée par les pouvoirs publics, les fédérations professionnelles de la banque, de l assurance et de la mutualité et les associations de malades et de consommateurs,

La Convention. www.lesclesdelabanque.com. (s Assurer et Emprunter avec un Risque Aggravé de Santé) Les mini-guides bancaires.

Les mini-guides bancaires.") octobre 2012 n 25 crédit Les mini-guides bancaires www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de Santé) 1

octobre 2012 n 25 crédit Les mini-guides bancaires www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de Santé) 1

ASSUREZ VOTRE EMPRUNT ET GAGNEZ EN CONFORT GARANTIE EMPRUNTEUR

ASSUREZ VOTRE EMPRUNT ET GAGNEZ EN CONFORT GARANTIE EMPRUNTEUR BIEN ASSURER SON EMPRUNT IMMOBILIER POURQUOI C EST IMPORTANT? L'assurance emprunteur n'est pas obligatoire légalement, mais elle est incontournable.

ASSUREZ VOTRE EMPRUNT ET GAGNEZ EN CONFORT GARANTIE EMPRUNTEUR BIEN ASSURER SON EMPRUNT IMMOBILIER POURQUOI C EST IMPORTANT? L'assurance emprunteur n'est pas obligatoire légalement, mais elle est incontournable.

La Convention AERAS. www.lesclesdelabanque.com Le site d informations pratiques sur la banque et l argent. Septembre 2011

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Mini-guide n 25 - Septembre 2011

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : cles@fbf.fr Mini-guide n 25 - Septembre 2011 La Convention AERAS La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : cles@fbf.fr Mini-guide n 25 - Septembre 2011 La Convention AERAS La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé

Le coût d un crédit. www.lesclesdelabanque.com. Nouvelle édition Mars 2007 LES MINI-GUIDES BANCAIRES

026 www.lesclesdelabanque.com Le site d informations pratiques sur la banque et l argent Le coût d un crédit LES MINI-GUIDES BANCAIRES FBF - 18 rue La Fayette - 75009 Paris cles@fbf.fr Nouvelle édition

026 www.lesclesdelabanque.com Le site d informations pratiques sur la banque et l argent Le coût d un crédit LES MINI-GUIDES BANCAIRES FBF - 18 rue La Fayette - 75009 Paris cles@fbf.fr Nouvelle édition

PRÊT SOCIAL Pour les agents de l AP-HP

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

Emprunt bancaire immobilier

- 1 - Emprunt bancaire immobilier Résumé : Quels sont les éléments nécessaires pour contracter un emprunt immobilier auprès d'un organisme bancaire? Ce Chapitre insiste particulièrement sur les modes de

- 1 - Emprunt bancaire immobilier Résumé : Quels sont les éléments nécessaires pour contracter un emprunt immobilier auprès d'un organisme bancaire? Ce Chapitre insiste particulièrement sur les modes de

FORMATION INTEGRATION. Le prêt immobilier et son environnement.

FORMATION INTEGRATION Le prêt immobilier et son environnement. Un projet immobilier Projet Défini Projet Non Défini Besoin en financement Projet 1 2 3 Besoin 1 Valeur du bien Prix de vente Agence, PAP,

FORMATION INTEGRATION Le prêt immobilier et son environnement. Un projet immobilier Projet Défini Projet Non Défini Besoin en financement Projet 1 2 3 Besoin 1 Valeur du bien Prix de vente Agence, PAP,

L assurance emprunteur en crédit immobilier

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

L accès au crédit malgré un problème de santé

LES MINI-GUIDES BANCAIRES Repère n 12 L accès au crédit malgré un problème de santé Convention Belorgey FEDERATION BANCAIRE FRANCAISE mise à jour avril 2005 Document réalisé en collaboration avec des associations

LES MINI-GUIDES BANCAIRES Repère n 12 L accès au crédit malgré un problème de santé Convention Belorgey FEDERATION BANCAIRE FRANCAISE mise à jour avril 2005 Document réalisé en collaboration avec des associations

MES CRÉDITS. Dans ce chapitre. u Les bonnes questions à se poser avant d emprunter u Les crédits à la consommation u Les crédits immobiliers

MES CRÉDITS Vous avez de nombreux projets en tête à la suite de votre entrée dans la vie active : équipement de votre logement, achat d une voiture, voyages Et aussi, pourquoi pas, acquisition de votre

MES CRÉDITS Vous avez de nombreux projets en tête à la suite de votre entrée dans la vie active : équipement de votre logement, achat d une voiture, voyages Et aussi, pourquoi pas, acquisition de votre

Dossier de présentation et de partenariat. Au service des Banques RISQUE HORS NORMES. ou Risque aggravé dans le cadre de souscription d

Au service des Banques RISQUE HORS NORMES ou Risque aggravé dans le cadre de souscription d Au service des banques Ethica travaille au service des banques cherchant à garantir un prêt pour ses clients

Au service des Banques RISQUE HORS NORMES ou Risque aggravé dans le cadre de souscription d Au service des banques Ethica travaille au service des banques cherchant à garantir un prêt pour ses clients

ACCESSION. Prêts ACCESSION dans le neuf (construction d une maison individuelle ou achat d un logement neuf) Prêt ACCESSION dans l ancien sans travaux

Prêt ACCESSION dans l ancien sans travaux") FORMATION DROM 2014 ACCESSION Prêts ACCESSION dans le neuf (construction d une maison individuelle ou achat d un logement neuf) Prêt ACCESSION dans l ancien sans travaux Un projet immobilier? Oui, mais

FORMATION DROM 2014 ACCESSION Prêts ACCESSION dans le neuf (construction d une maison individuelle ou achat d un logement neuf) Prêt ACCESSION dans l ancien sans travaux Un projet immobilier? Oui, mais

Note d application du mécanisme d écrêtement des surprimes médicales

Commission de médiation de la convention AERAS 18 décembre 2012 Note d application du mécanisme d écrêtement des surprimes médicales A Conditions d éligibilité 1) Condition de ressources Cette condition

Commission de médiation de la convention AERAS 18 décembre 2012 Note d application du mécanisme d écrêtement des surprimes médicales A Conditions d éligibilité 1) Condition de ressources Cette condition

«Regroupement de crédits : halte aux idées reçues» C O N F E R E N C E D E P R E S S E, 1 7 d é c e m b r e 2 0 1 3

«Regroupement de crédits : halte aux idées reçues» C O N F E R E N C E D E P R E S S E, 1 7 d é c e m b r e 2 0 1 3 INTRODUCTION : RAPPELS SUR LE REGROUPEMENT DE CREDITS 1 LE REGROUPEMENT DE CRÉDITS, QUAND?

«Regroupement de crédits : halte aux idées reçues» C O N F E R E N C E D E P R E S S E, 1 7 d é c e m b r e 2 0 1 3 INTRODUCTION : RAPPELS SUR LE REGROUPEMENT DE CREDITS 1 LE REGROUPEMENT DE CRÉDITS, QUAND?

MODÈLE DE FICHE STANDARDISÉE D INFORMATION. Assurance emprunteur des prêts immobiliers (Ce document n a pas de valeur contractuelle)

") MODÈLE DE FICHE STANDARDISÉE D INFORMATION Assurance emprunteur des prêts immobiliers (Ce document n a pas de valeur contractuelle) 1. Le distributeur Nom :.. Dénomination sociale : Adresse :.. Tél....

MODÈLE DE FICHE STANDARDISÉE D INFORMATION Assurance emprunteur des prêts immobiliers (Ce document n a pas de valeur contractuelle) 1. Le distributeur Nom :.. Dénomination sociale : Adresse :.. Tél....

Cette fiche présente des éléments généraux sur l assurance emprunteur et les travaux sur ce sujet du CCSF depuis sa création.

Assurance emprunteur Depuis 2004, le CCSF accorde une attention particulière au sujet de l assurance emprunteur afin que le consommateur puisse disposer de l information la plus pertinente possible et

Assurance emprunteur Depuis 2004, le CCSF accorde une attention particulière au sujet de l assurance emprunteur afin que le consommateur puisse disposer de l information la plus pertinente possible et

Assurances, emprunts, permis de conduire

Assurances, emprunts, permis de conduire J ai participé le 17 mai 2008 à une réunion commune à trois associations : l AFAF, l ASL et CSC. Monsieur Gobel, membre de Santé info droit, nous a présenté les

Assurances, emprunts, permis de conduire J ai participé le 17 mai 2008 à une réunion commune à trois associations : l AFAF, l ASL et CSC. Monsieur Gobel, membre de Santé info droit, nous a présenté les

OBSERVATOIRE DES CREDITS AUX MENAGES. L assurance-emprunteur

OBSERVATOIRE DES CREDITS AUX MENAGES 26 ème rapport annuel L assurance-emprunteur 1. L assurance-emprunteur, principe et évolutions 2. La connaissance de l assurance-emprunteur 3. Le choix de l emprunteur

OBSERVATOIRE DES CREDITS AUX MENAGES 26 ème rapport annuel L assurance-emprunteur 1. L assurance-emprunteur, principe et évolutions 2. La connaissance de l assurance-emprunteur 3. Le choix de l emprunteur

L Observatoire Crédit Logement / CSA Observatoire du Financement des Marchés Résidentiels. Note de méthode

L Observatoire Crédit Logement / CSA Observatoire du Financement des Marchés Résidentiels Note de méthode La place qu occupe Crédit Logement dans le marché des crédits immobiliers (hors les rachats de

L Observatoire Crédit Logement / CSA Observatoire du Financement des Marchés Résidentiels Note de méthode La place qu occupe Crédit Logement dans le marché des crédits immobiliers (hors les rachats de

Négociez votre prêt immobilier. Apport personnel, taux, assurance emprunteur, frais

Négociez votre prêt immobilier Apport personnel, taux, assurance emprunteur, frais Un guide édité par Offert par AJYM1402-7903 Obtenir un crédit immobilier, c est un peu angoissant. On craint d avoir des

Négociez votre prêt immobilier Apport personnel, taux, assurance emprunteur, frais Un guide édité par Offert par AJYM1402-7903 Obtenir un crédit immobilier, c est un peu angoissant. On craint d avoir des

CONSOMMATION ÉVOLUTION DU DROIT DE LA CONSOMMATION

CONSOMMATION ÉVOLUTION DU DROIT DE LA CONSOMMATION suscitée par la loi n 2010-737 du 1 er juillet 2010 portant réforme du crédit à la consommation Réforme du crédit à la consommation et lutte contre le

CONSOMMATION ÉVOLUTION DU DROIT DE LA CONSOMMATION suscitée par la loi n 2010-737 du 1 er juillet 2010 portant réforme du crédit à la consommation Réforme du crédit à la consommation et lutte contre le

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE Arrêté du 4 avril 2012 portant approbation des programmes de formation des intermédiaires en opérations

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE Arrêté du 4 avril 2012 portant approbation des programmes de formation des intermédiaires en opérations

www.financeimmo.com 1 - Quelle garantie choisir (hypothèque,...)? 2 - Les cautions bancaires : crédit logement et autres.

? 2 - Les cautions bancaires : crédit logement et autres.") Vos crédits au meilleur taux Notre travail est de vous aider à rechercher les meilleures conditions commerciales correspondant à votre situation au moment où vous en avez besoin. Nous vous accompagnons

Vos crédits au meilleur taux Notre travail est de vous aider à rechercher les meilleures conditions commerciales correspondant à votre situation au moment où vous en avez besoin. Nous vous accompagnons

La réforme du crédit à la consommation «Lagarde»

La réforme du crédit à la consommation «Lagarde» Sommaire 1. Les objectifs de la réforme 2. Le calendrier 3. Les changements apportés 4. Les nouveaux documents 5. Pour en savoir plus 2 1. Les objectifs

La réforme du crédit à la consommation «Lagarde» Sommaire 1. Les objectifs de la réforme 2. Le calendrier 3. Les changements apportés 4. Les nouveaux documents 5. Pour en savoir plus 2 1. Les objectifs

L ASSURANCE DE PRÊT? Les clés pour faire le bon choix

particuliers PROFESSIONNELS professionnels entreprises entreprises GÉNÉRATION RESPONSABLE Être un assureur responsable, c est donner à chacun les moyens de faire les bons choix pour protéger ce qui lui

particuliers PROFESSIONNELS professionnels entreprises entreprises GÉNÉRATION RESPONSABLE Être un assureur responsable, c est donner à chacun les moyens de faire les bons choix pour protéger ce qui lui

ACCES AUX ASSURANCES. - Assurance de prêt immobilier - Assurance de crédit professionnel - Assurance de crédit à la consommation

ACCES AUX ASSURANCES Dominique Thirry, juriste spécialisée en droit de la santé, Juris Santé Séverine Levrat, juriste spécialisée en droit de la santé et droit des assurances, Juris Santé Jean-Luc Bonnay,

ACCES AUX ASSURANCES Dominique Thirry, juriste spécialisée en droit de la santé, Juris Santé Séverine Levrat, juriste spécialisée en droit de la santé et droit des assurances, Juris Santé Jean-Luc Bonnay,

Le TEG dans tous ses états

Le TEG dans tous ses états L un des ingrédients essentiels pour choisir son prêt immobilier est son taux. Mais si le taux d intérêt mis en avant par le prêteur est important, le Taux Effectif Global (ou

Le TEG dans tous ses états L un des ingrédients essentiels pour choisir son prêt immobilier est son taux. Mais si le taux d intérêt mis en avant par le prêteur est important, le Taux Effectif Global (ou

L assurance-emprunteur

26 ème rapport annuel L OBSERVATOIRE DES CREDITS AUX MENAGES L assurance-emprunteur présenté par Michel MOUILLART Professeur d Economie à l Université Paris Ouest - Vendredi 24 janvier 214-1 L Observatoire

26 ème rapport annuel L OBSERVATOIRE DES CREDITS AUX MENAGES L assurance-emprunteur présenté par Michel MOUILLART Professeur d Economie à l Université Paris Ouest - Vendredi 24 janvier 214-1 L Observatoire

Dans le 2,99 % Achat immobilier : le bon moment. billet

TODAY HORS SÉRIE 2014 Achat immobilier : le bon moment La stabilité des prix de l immobilier, le bas coût de l argent, font que la période est plutôt propice à l achat. Si vos revenus sont suffisants,

TODAY HORS SÉRIE 2014 Achat immobilier : le bon moment La stabilité des prix de l immobilier, le bas coût de l argent, font que la période est plutôt propice à l achat. Si vos revenus sont suffisants,

ETUDE DE FINANCEMENT

9B RUE EDOUARD RMEE, 95640 MARINES ETUDE DE FINANCEMENT 09/06/2015 VOTRE CONSEILLER EMPRUNTIS L'AGENCE Pontoise 1 rue Carnot 95300 PONTOISE Tél. 01.30.17.41.39 EMPRUNTIS L'AGENCE Pontoise Tél. 01.30.17.41.39

9B RUE EDOUARD RMEE, 95640 MARINES ETUDE DE FINANCEMENT 09/06/2015 VOTRE CONSEILLER EMPRUNTIS L'AGENCE Pontoise 1 rue Carnot 95300 PONTOISE Tél. 01.30.17.41.39 EMPRUNTIS L'AGENCE Pontoise Tél. 01.30.17.41.39

Avis du Comité consultatif du secteur financier. sur l équivalence du niveau de garantie en assurance emprunteur

Avis du 13 janvier 2015 VERSION FINALE Avis du Comité consultatif du secteur financier sur l équivalence du niveau de garantie en assurance emprunteur Lors de la réunion d installation du Comité consultatif

Avis du 13 janvier 2015 VERSION FINALE Avis du Comité consultatif du secteur financier sur l équivalence du niveau de garantie en assurance emprunteur Lors de la réunion d installation du Comité consultatif

Se porter caution : un engagement financier

AVRIL 2014 N 19 CRÉDIT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Se porter caution : un engagement financier Ce mini-guide vous est offert par :

AVRIL 2014 N 19 CRÉDIT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Se porter caution : un engagement financier Ce mini-guide vous est offert par :

L essentiel sur. Le crédit immobilier

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

Le Prêt Social de Location Accession PSLA

Le Prêt Social de Location Accession PSLA LES OBJECTIFS Favoriser l accession sociale à la propriété Faciliter le parcours résidentiel Permettre aux ménages à revenus modestes de devenir propriétaires

Le Prêt Social de Location Accession PSLA LES OBJECTIFS Favoriser l accession sociale à la propriété Faciliter le parcours résidentiel Permettre aux ménages à revenus modestes de devenir propriétaires

L ASSURANCE PRÊT HYPOTHÉCAIRE POUR FACILITER LA PRODUCTION D ENSEMBLES DE LOGEMENTS LOCATIFS À COÛT ABORDABLE

L ASSURANCE PRÊT HYPOTHÉCAIRE POUR FACILITER LA PRODUCTION D ENSEMBLES DE LOGEMENTS LOCATIFS À COÛT ABORDABLE Ligne de conduite de la SCHL en matière d assurance prêt hypothécaire pour les ensembles de

L ASSURANCE PRÊT HYPOTHÉCAIRE POUR FACILITER LA PRODUCTION D ENSEMBLES DE LOGEMENTS LOCATIFS À COÛT ABORDABLE Ligne de conduite de la SCHL en matière d assurance prêt hypothécaire pour les ensembles de

Guide du crédit à la consommation

Guide du crédit à la consommation Ce qu il faut savoir avant de s engager Sommaire Le crédit à la consommation, qu est-ce que c est?... page 4 Ce qu il faut savoir avant de s engager...page 12 Que faire

Guide du crédit à la consommation Ce qu il faut savoir avant de s engager Sommaire Le crédit à la consommation, qu est-ce que c est?... page 4 Ce qu il faut savoir avant de s engager...page 12 Que faire

Nouvelle convention AERAS 2011

Nouvelle convention AERAS 2011 S Assurer et Emprunter avec un Risque Aggravé de Santé Christine LAGARDE, Ministre de l Economie, des Finances et de l Industrie Xavier BERTRAND, Ministre du Travail, de

Nouvelle convention AERAS 2011 S Assurer et Emprunter avec un Risque Aggravé de Santé Christine LAGARDE, Ministre de l Economie, des Finances et de l Industrie Xavier BERTRAND, Ministre du Travail, de

Comparer des offres de prêts

Comparer des offres de prêts Prêts immobiliers : les critères de choix Nom de l établissement contact et n de téléphone Montant du prêt proposé Type de prêt taux fixe ou variable S agit-il d un prêt modulable?

Comparer des offres de prêts Prêts immobiliers : les critères de choix Nom de l établissement contact et n de téléphone Montant du prêt proposé Type de prêt taux fixe ou variable S agit-il d un prêt modulable?

L ADIL Vous Informe. Le prêt relais

ADIL des Hauts de Seine L ADIL Vous Informe Le prêt relais Sur un marché immobilier qui tend à se réguler, faire coïncider la date de vente avec celle de l achat d un bien devient difficile. De nombreux

ADIL des Hauts de Seine L ADIL Vous Informe Le prêt relais Sur un marché immobilier qui tend à se réguler, faire coïncider la date de vente avec celle de l achat d un bien devient difficile. De nombreux

Evry Crédits vous informe : la réglementation bancaire

Interdit bancaire & chèque sans provision : Il y a chèque sans provision lorsqu'il y a défaut de provision sur votre compte le jour ou le chèque est présenté au paiement ou lorsque l'établissement bancaire

Interdit bancaire & chèque sans provision : Il y a chèque sans provision lorsqu'il y a défaut de provision sur votre compte le jour ou le chèque est présenté au paiement ou lorsque l'établissement bancaire

Le prêt immobilier : tout savoir sur votre crédit immobilier

Le prêt immobilier : tout savoir sur votre crédit immobilier Le crédit immobilier se destine à financer l'achat ou la construction d'un logement, des travaux, des SCPI, ou encore au rachat d'un prêt existant.

Le prêt immobilier : tout savoir sur votre crédit immobilier Le crédit immobilier se destine à financer l'achat ou la construction d'un logement, des travaux, des SCPI, ou encore au rachat d'un prêt existant.

DOSSIER DE PRESSE. Crédit, rachat de crédit : que pensent les internautes? Contact presse : mael.resch@empruntis.com 01.55.80.58.

DOSSIER DE PRESSE Crédit, rachat de crédit : que pensent les internautes? Contact presse : mael.resch@empruntis.com 01.55.80.58.66 Empruntis.com en partenariat avec Market Audit a mené une étude auprès

DOSSIER DE PRESSE Crédit, rachat de crédit : que pensent les internautes? Contact presse : mael.resch@empruntis.com 01.55.80.58.66 Empruntis.com en partenariat avec Market Audit a mené une étude auprès

DEMANDE DE PRÊT IMMOBILIER RÉSIDENCE PRINCIPALE

Cachet Partenaire Id Prescripteur Collaborateur : DEMANDE DE PRÊT IMMOBILIER RÉSIDENCE PRINCIPALE Cadre réservé au Crédit Foncier Nom du client: N de dossier : B20030-07/14 - imphelde Point de vente :

Cachet Partenaire Id Prescripteur Collaborateur : DEMANDE DE PRÊT IMMOBILIER RÉSIDENCE PRINCIPALE Cadre réservé au Crédit Foncier Nom du client: N de dossier : B20030-07/14 - imphelde Point de vente :

Vivre sans chéquier. Nouvelle édition Septembre 2011. Le site d informations pratiques sur la banque et l argent

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

ASSURANCE DE PRET GUIDE ASSURÉ

ASSURANCE DE PRET GUIDE ASSURÉ 1. La dé-liaison assurance et prêt p.2 2. Pourquoi choisir la délégation dassurance? p.2 3. Le libre choix, mais p.2 4. La délégation : quand faut-il laborder? p.3 5. Les

ASSURANCE DE PRET GUIDE ASSURÉ 1. La dé-liaison assurance et prêt p.2 2. Pourquoi choisir la délégation dassurance? p.2 3. Le libre choix, mais p.2 4. La délégation : quand faut-il laborder? p.3 5. Les

Les mesures pour relancer la construction de logements

Les mesures pour relancer la construction de logements Janvier 2015 Le logement est devenu, pour la plupart des Français, cher et difficilement accessible. Le secteur de la construction traverse une grave

Les mesures pour relancer la construction de logements Janvier 2015 Le logement est devenu, pour la plupart des Français, cher et difficilement accessible. Le secteur de la construction traverse une grave

LES BANQUES. I. Les différents services proposés par les banques :

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

LOI LAGARDE DU 1ER JUILLET 2010

LOI LAGARDE DU 1ER JUILLET 2010 PORTANT REFORME DU CREDIT A LA CONSOMMATION DOSSIER DE PRESSE FICHE 1 Les principales mesures de la loi LAGARDE FICHE 2 Le point sur l entrée en vigueur des principales

LOI LAGARDE DU 1ER JUILLET 2010 PORTANT REFORME DU CREDIT A LA CONSOMMATION DOSSIER DE PRESSE FICHE 1 Les principales mesures de la loi LAGARDE FICHE 2 Le point sur l entrée en vigueur des principales

Comment emprunter. L essentiel à connaître avant de souscrire un prêt

emprunter L essentiel à connaître avant de souscrire un prêt emprunter? A savoir avant à la adapter les 2 A SAVOIR AVANT D EMPRUNTER 3 S endetter de manière raisonnable Pour éviter l excès de crédit, avant

emprunter L essentiel à connaître avant de souscrire un prêt emprunter? A savoir avant à la adapter les 2 A SAVOIR AVANT D EMPRUNTER 3 S endetter de manière raisonnable Pour éviter l excès de crédit, avant

index Parc résidentiel 18, 19 Parties communes de copropriété 15 Parties privatives de

Achat immobilier 33 Achat de parts de SCPI 101 Achèvement 49 Acte authentique 10, 34 Affichage du permis de construire 56 Agent immobilier 10, 41 Agrandissement 40, 88 Aides au logement 26 AL, ALS, ALF

Achat immobilier 33 Achat de parts de SCPI 101 Achèvement 49 Acte authentique 10, 34 Affichage du permis de construire 56 Agent immobilier 10, 41 Agrandissement 40, 88 Aides au logement 26 AL, ALS, ALF

INTERROGATION ECRITE N 3 PFEG INTERROGATION ECRITE N 3 PFEG

Q1 - Quelle est la différence entre une banque de détail et une banque de gros ou universelle? Une banque de détail reçoit des dépôts de ses clients et leur accorde des crédits. Elle se limite aux métiers

Q1 - Quelle est la différence entre une banque de détail et une banque de gros ou universelle? Une banque de détail reçoit des dépôts de ses clients et leur accorde des crédits. Elle se limite aux métiers

Avez-vous un bon profil d'emprunteur? I - Un point essentiel de votre dossier II - Les caractéristiques générales qui font un emprunteur idéal

1 www.diagnostic-expertise.com Avez-vous un bon profil d'emprunteur? I - Un point essentiel de votre dossier II - Les caractéristiques générales qui font un emprunteur idéal Votre part d'apport personnel

1 www.diagnostic-expertise.com Avez-vous un bon profil d'emprunteur? I - Un point essentiel de votre dossier II - Les caractéristiques générales qui font un emprunteur idéal Votre part d'apport personnel

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

Marché de l occasion et exigences de rénovation énergétique. Rencontre de l Observatoire 21 mai 2015

Marché de l occasion et exigences de rénovation énergétique Rencontre de l Observatoire 21 mai 2015 Logements neufs / logements d occasion 7 700 logements d occasion vendus en 2013 dans l aire urbaine

Marché de l occasion et exigences de rénovation énergétique Rencontre de l Observatoire 21 mai 2015 Logements neufs / logements d occasion 7 700 logements d occasion vendus en 2013 dans l aire urbaine

LE SURENDETTEMENT DES MENAGES

LE SURENDETTEMENT DES MENAGES PRESENTATION DU DISPOSITIF EXTERNE BANQUE DE FRANCE 1 Endettement et surendettement des ménages Interventions successives du législateur 1989 : première loi (dite loi Neiertz)

LE SURENDETTEMENT DES MENAGES PRESENTATION DU DISPOSITIF EXTERNE BANQUE DE FRANCE 1 Endettement et surendettement des ménages Interventions successives du législateur 1989 : première loi (dite loi Neiertz)

BANCAIRE FRANÇAISE FÉDÉRATION BANCAIRE FRANÇAISE ANNEXES. Conférence sur la lutte contre la pauvreté et pour l inclusion sociale

FÉDÉRATION Conférence sur la lutte contre la pauvreté et pour l inclusion sociale BANCAIRE Contribution de la Fédération Bancaire Française au groupe de travail FRANÇAISE Inclusion bancaire et lutte contre

FÉDÉRATION Conférence sur la lutte contre la pauvreté et pour l inclusion sociale BANCAIRE Contribution de la Fédération Bancaire Française au groupe de travail FRANÇAISE Inclusion bancaire et lutte contre

ACTUALITE MAI 2010 C.N.R.S Hebdo PROJETS DE VIE, LES FINANCER AUTREMENT. Les différents crédits à la consommation

ACTUALITE MAI 2010 C.N.R.S Hebdo PROJETS DE VIE, LES FINANCER AUTREMENT Les différents crédits à la consommation Aujourd hui, un tiers des ménages - soit 9 millions - ont un crédit à la consommation. Ce

ACTUALITE MAI 2010 C.N.R.S Hebdo PROJETS DE VIE, LES FINANCER AUTREMENT Les différents crédits à la consommation Aujourd hui, un tiers des ménages - soit 9 millions - ont un crédit à la consommation. Ce

CONVENTION AERAS REVISEE

CONVENTION AERAS REVISEE S ASSURER ET EMPRUNTER AVEC UN RISQUE AGGRAVÉ DE SANTÉ Convention suite à l avenant du 01/02/2011 1 SOMMAIRE Pages PREAMBULE 3 TITRE 1 er : La diffusion de l information sur 8

CONVENTION AERAS REVISEE S ASSURER ET EMPRUNTER AVEC UN RISQUE AGGRAVÉ DE SANTÉ Convention suite à l avenant du 01/02/2011 1 SOMMAIRE Pages PREAMBULE 3 TITRE 1 er : La diffusion de l information sur 8

Demande de Prêt «Aide au Logement Remboursable (ALR) - Acquisition / Construction»

- Acquisition / Construction»") Demande de Prêt «Aide au Logement Remboursable (ALR) - Acquisition / Construction» Partenariat entre la Mutuelle de l Armée de l Air et la Banque Française Mutualiste BANQUE FRANCAISE MUTUALISTE Profession

Demande de Prêt «Aide au Logement Remboursable (ALR) - Acquisition / Construction» Partenariat entre la Mutuelle de l Armée de l Air et la Banque Française Mutualiste BANQUE FRANCAISE MUTUALISTE Profession

RAPPORT D ACTIVITE AIDEA 2008. Sommaire

Sommaire 1. Introduction 2. Attentes exprimées 3. Les questions fréquentes 4. Les statistiques 5. Les enquêtes 6. Retours et témoignages 7. Evaluations et indicateurs Notre MISSION : Informer, Conseiller

Sommaire 1. Introduction 2. Attentes exprimées 3. Les questions fréquentes 4. Les statistiques 5. Les enquêtes 6. Retours et témoignages 7. Evaluations et indicateurs Notre MISSION : Informer, Conseiller

Assurez votre crédit immobilier pour réussir votre projet

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

LE PASS-GRL du 1 % Logement

LE PASS-GRL du 1 % Logement UN NOUVEL OUTIL POUR FAVORISER L ACCES AU LOGEMENT A l initiative des partenaires sociaux du 1 % Logement, le PASS-GRL est opérationnel depuis le 1er janvier 2007 Nouvel outil

LE PASS-GRL du 1 % Logement UN NOUVEL OUTIL POUR FAVORISER L ACCES AU LOGEMENT A l initiative des partenaires sociaux du 1 % Logement, le PASS-GRL est opérationnel depuis le 1er janvier 2007 Nouvel outil

L accession sociale à la propriété. Une étude du Crédit Foncier

L accession sociale à la propriété Une étude du Crédit Foncier SYNTHÈSE L encouragement de l accession à la propriété des ménages aux revenus modestes constitue depuis plusieurs décennies une priorité

L accession sociale à la propriété Une étude du Crédit Foncier SYNTHÈSE L encouragement de l accession à la propriété des ménages aux revenus modestes constitue depuis plusieurs décennies une priorité

ACTUALITE DES EXPATRIES. Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français. CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

L éco-prêt à taux zéro ou éco-ptz

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

PETIT e-guide PRATIQUE DU CRÉDIT IMMOBILIER

OFFERT PAR AXA Banque PETIT e-guide PRATIQUE DU CRÉDIT IMMOBILIER FICHE 5 5 QUESTIONS SUR L ASSURANCE EMPRUNTEUR AXA Banque PETITS e-guides PRATIQUES - N 2 FICHE 5 5 QUESTIONS SUR L ASSURANCE EMPRUNTEUR

OFFERT PAR AXA Banque PETIT e-guide PRATIQUE DU CRÉDIT IMMOBILIER FICHE 5 5 QUESTIONS SUR L ASSURANCE EMPRUNTEUR AXA Banque PETITS e-guides PRATIQUES - N 2 FICHE 5 5 QUESTIONS SUR L ASSURANCE EMPRUNTEUR

Etudiez à l étranger. Avril 2011. Le site d informations pratiques sur la banque et l argent. FBF - 18 rue La Fayette - 75009 Paris 1 cles@fbf.

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Demande de Prêt Habitat Bonifié

Demande de Prêt Habitat Bonifié Concernant l'adhérent CNG-MG NOM Prénom : : Numéro d'adhérent : PRET SOLLICITE Montant : Durée : ans Partenariat entre la CNG-MG et la Banque Française Mutualiste Page 1

Demande de Prêt Habitat Bonifié Concernant l'adhérent CNG-MG NOM Prénom : : Numéro d'adhérent : PRET SOLLICITE Montant : Durée : ans Partenariat entre la CNG-MG et la Banque Française Mutualiste Page 1

Le PSLA (Prêt Social Locatif Accession) est un dispositif d accession sociale à la propriété.

est un dispositif d accession sociale à la propriété.") LE PSLA Le PSLA (Prêt Social Locatif Accession) est un dispositif d accession sociale à la propriété. Le processus d accession se déroule en deux phases : Une phase locative qui dure de 6 mois à 2 ans

LE PSLA Le PSLA (Prêt Social Locatif Accession) est un dispositif d accession sociale à la propriété. Le processus d accession se déroule en deux phases : Une phase locative qui dure de 6 mois à 2 ans

Conseil de Surveillance du 23 février 2012

AIDES AUX MENAGES EN DIFFICULTE ARTICLE R. 313-19-3 V DU CCH ---- En application de l article R. 313-12 du code de la construction et de l habitation, l UESL peut déterminer par recommandation les modalités

AIDES AUX MENAGES EN DIFFICULTE ARTICLE R. 313-19-3 V DU CCH ---- En application de l article R. 313-12 du code de la construction et de l habitation, l UESL peut déterminer par recommandation les modalités

FORMATION IOBSP Niveau 1

GROUPE VALORIALE VALORIALE FORMATION FORMATION IOBSP Niveau 1 Catalogue des formations valable jusqu au 31/12/13 VALORIALE 2012-2013 Objectifs de la formation Répondre aux obligations légales issues du

GROUPE VALORIALE VALORIALE FORMATION FORMATION IOBSP Niveau 1 Catalogue des formations valable jusqu au 31/12/13 VALORIALE 2012-2013 Objectifs de la formation Répondre aux obligations légales issues du

CONVENTION AERAS S ASSURER ET EMPRUNTER AVEC UN RISQUE AGGRAVE DE SANTE

CONVENTION AERAS S ASSURER ET EMPRUNTER AVEC UN RISQUE AGGRAVE DE SANTE 1 SOMMAIRE Pages PREAMBULE 3 TITRE 1 er : La diffusion de l information sur 8 l existence de la convention et ses dispositions TITRE

CONVENTION AERAS S ASSURER ET EMPRUNTER AVEC UN RISQUE AGGRAVE DE SANTE 1 SOMMAIRE Pages PREAMBULE 3 TITRE 1 er : La diffusion de l information sur 8 l existence de la convention et ses dispositions TITRE

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Le CILG Partenaire de votre projet PASS-FONCIER. Réunion d Information DDE 33 PASS-FONCIER

Le CILG Partenaire de votre projet PASS-FONCIER En BAIL A CONSTRUCTION Instauré en 2007, afin de contribuer au développement de l accession sociale à la propriété, le PASS-FONCIER vient d être revu par

Le CILG Partenaire de votre projet PASS-FONCIER En BAIL A CONSTRUCTION Instauré en 2007, afin de contribuer au développement de l accession sociale à la propriété, le PASS-FONCIER vient d être revu par

La mutualité. Comité éditorial pédagogique de l'uvmaf. Date de création du document 2011-1012. - Support de Cours (Version PDF) -

-") La mutualité Comité éditorial pédagogique de l'uvmaf Date de création du document 2011-1012 1/10 Table des matières SPECIFIQUES :... 3 I Introduction et historique :... 4 II Objet d une mutuelle :...4

La mutualité Comité éditorial pédagogique de l'uvmaf Date de création du document 2011-1012 1/10 Table des matières SPECIFIQUES :... 3 I Introduction et historique :... 4 II Objet d une mutuelle :...4

Récapitulatif de la loi sur les contrats privés d'assurance maladie

Récapitulatif de la loi sur les contrats privés d'assurance maladie La Loi Verwilghen concerne principalement les contrats d'assurance maladie non liés à l'activité professionnelle mais elle impose également

Récapitulatif de la loi sur les contrats privés d'assurance maladie La Loi Verwilghen concerne principalement les contrats d'assurance maladie non liés à l'activité professionnelle mais elle impose également

plafond de la CMU C et ce même plafond majoré de 35%

2012 plafond de la CMU C et ce même plafond majoré de 35% Ce que l'assurance Maladie fait pour favoriser l'accès aux soins... mais des difficultés d'accès aux soins subsistent. 7 % des Français déclarent

2012 plafond de la CMU C et ce même plafond majoré de 35% Ce que l'assurance Maladie fait pour favoriser l'accès aux soins... mais des difficultés d'accès aux soins subsistent. 7 % des Français déclarent

1 Assurance hypothécaire, caution, fonds de garantie : le cas de la SGFGAS

Atelier Damane Assakane 1 Assurance hypothécaire, caution, fonds de garantie : le cas de la SGFGAS 2 Education financière et maîtrise du risque de l accession à la propriété : l expérience de l ANIL Bernard

Atelier Damane Assakane 1 Assurance hypothécaire, caution, fonds de garantie : le cas de la SGFGAS 2 Education financière et maîtrise du risque de l accession à la propriété : l expérience de l ANIL Bernard

L encadrement du crédit par la loi Française

L encadrement du crédit par la loi Française Le législateur a, depuis les années 70, mis en place des dispositions visant à mieux protéger les emprunteurs et les personnes en situation de fragilité financière,

L encadrement du crédit par la loi Française Le législateur a, depuis les années 70, mis en place des dispositions visant à mieux protéger les emprunteurs et les personnes en situation de fragilité financière,

1/5 ENFANTS ETAUTRES PERSONNES VIVANT AU FOYER SI ENFANTS ACCUEILLIS EN DROIT DE VISITE ET D HEBERGEMENT, PRECISER :

1/5 Service Logement 21, route de la Côte d Amour 44600 SAINT-NAZAIRE - 02.49.14.80.83 - - 02.40.53.03.33 DEMANDE D ACCES A UN LOGEMENT EN SOUS-LOCATION 1 LE(S) DEMANDEUR(S) 1 DEMANDEUR CONJOINT Nom(s)

1/5 Service Logement 21, route de la Côte d Amour 44600 SAINT-NAZAIRE - 02.49.14.80.83 - - 02.40.53.03.33 DEMANDE D ACCES A UN LOGEMENT EN SOUS-LOCATION 1 LE(S) DEMANDEUR(S) 1 DEMANDEUR CONJOINT Nom(s)

Prêt à la consommation

- 1 - Prêt à la consommation Mots clés :! Agrément de l'emprunteur! Assurance DIT! Cartes de crédit! Coût total du crédit! Crédit gratuit! Décès! Découvert! Démarchage! Gage! Invalidité! Leasing! Loyer!

- 1 - Prêt à la consommation Mots clés :! Agrément de l'emprunteur! Assurance DIT! Cartes de crédit! Coût total du crédit! Crédit gratuit! Décès! Découvert! Démarchage! Gage! Invalidité! Leasing! Loyer!

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL -

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

L essentiel sur. Le crédit à la consommation

L essentiel sur Le crédit à la consommation Prêt personnel Prêt affecté Crédit renouvelable Qu est ce que c est? Le crédit à la consommation sert à financer l achat de biens de consommation (votre voiture,

L essentiel sur Le crédit à la consommation Prêt personnel Prêt affecté Crédit renouvelable Qu est ce que c est? Le crédit à la consommation sert à financer l achat de biens de consommation (votre voiture,

ssurance de prêt solutions

de prêt] PARTICULIERS ssurance de prêt solutions... Une assurance conçue pour les risques spécifiques de santé, professionnels et sportifs engagement Aeras L assurance n est plus ce qu elle était. Un contrat

de prêt] PARTICULIERS ssurance de prêt solutions... Une assurance conçue pour les risques spécifiques de santé, professionnels et sportifs engagement Aeras L assurance n est plus ce qu elle était. Un contrat

PRÊT IMMOBILIER COMPLÉMENTAIRE

PRÊT IMMOBILIER COMPLÉMENTAIRE 1 - OBJET Le prêt immobilier complémentaire est destiné à financer une partie des frais d acquisition, de construction ou d'extension de la résidence principale en pleine

PRÊT IMMOBILIER COMPLÉMENTAIRE 1 - OBJET Le prêt immobilier complémentaire est destiné à financer une partie des frais d acquisition, de construction ou d'extension de la résidence principale en pleine

LES FACTEURS DE FRAGILITE DES MENAGES

Enquête complémentaire mentaire de mars 2009 LES FACTEURS DE FRAGILITE DES MENAGES présentée par Michel MOUILLART Professeur d Economie à l Université de Paris X - Nanterre - Mercredi 22 juillet 2009 -

Enquête complémentaire mentaire de mars 2009 LES FACTEURS DE FRAGILITE DES MENAGES présentée par Michel MOUILLART Professeur d Economie à l Université de Paris X - Nanterre - Mercredi 22 juillet 2009 -

Bien choisir son produit d épargne L e s M i n i - G u i d e s B a n c a i r e s

024 w w w. l e s c l e s d e l a b a n q u e. c o m Le site d informations pratiques sur la banque et l argent Bien choisir son produit d épargne L e s M i n i - G u i d e s B a n c a i r e s FBF - 18

024 w w w. l e s c l e s d e l a b a n q u e. c o m Le site d informations pratiques sur la banque et l argent Bien choisir son produit d épargne L e s M i n i - G u i d e s B a n c a i r e s FBF - 18

Une banque démarre son activité sans un euro de dépôt

Une banque démarre son activité sans un euro de dépôt INTRODUCTION Le cas présenté ci-après permet de comprendre le fonctionnement général d une banque mais reste un cas d école purement théorique. Imaginons

Une banque démarre son activité sans un euro de dépôt INTRODUCTION Le cas présenté ci-après permet de comprendre le fonctionnement général d une banque mais reste un cas d école purement théorique. Imaginons