RAPPORT ANNUEL. Banque Nationale Agricole. Rue Hedi Nouira 1001 Tunis (00216) / (00216)

|

|

|

- Rachel Mathieu

- il y a 8 ans

- Total affichages :

Transcription

1 RAPPORT ANNUEL 2013 Banque Nationale Agricole Rue Hedi Nouira 1001 Tunis (00216) / (00216)

71 831")

2 RAPPORT ANNUEL 2013

3 2

4 Sommaire CONTEXTE ECONOMIQUE ET ENVIRONNEMENT BANCAIRE & FINANCIER...7 CONTEXTE ECONOMIQUE...8 AU NIVEAU MONDIAL... 8 AU NIVEAU NATIONAL ENVIRONNEMENT BANCAIRE ET FINANCIER LE SYSTEME BANCAIRE ET FINANCIER EVOLUTION DES PRINCIPAUX INDICATEURS D'ACTIVITE DES BANQUES COTEES EN ACTIVITE DE LA B.N.A EN ACTIVITE, SITUATION ET RESULTATS DE LA BNA STRATEGIE DE LA BANQUE LES RESSOURCES LES EMPLOIS POSITION SUR LE MARCHE MONETAIRE LES OPERATIONS A L'INTERNATIONAL RESULTATS DE LA BANQUE EVOLUTION DE LA BANQUE ET SES PERFORMANCES AU COURS DES CINQ DERNIERES ANNEES TOTAL BILAN DEPOTS ET CREDITS CLIENTELE PRODUIT NET BANCAIRE RESULTAT NET RATIOS COMMUNICATION ET MARKETING ORGANISATION ET SYSTEME D'INFORMATION BILAN SOCIAL CONTROLE INTERNE L'ACTION BNA EN BOURSE EVOLUTION PREVISIONNELLE ET PERSPECTIVES D'AVENIR ACTIONNARIAT GOUVERNANCE ETATS FINANCIERS INDIVIDUELS AU PRINCIPALES NOTES AUX ETATS FINANCIERS INDIVIDUELS

5 RAPPORT GENERAL DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS INDIVIDUELS RAPPORT SPECIAL DES COMMISSAIRES AUX COMPTES RESOLUTIONS DE L ASSEMBLEE GENERALE ORDINAIRE ACTIVITE DU GROUPE BNA SITUATION FINANCIERE CONSOLIDEE LES FILIALES DE LA BNA LES FILIALES FINANCIERES GROUPE IMMOBILIER LES SOCIETES DE SERVICE ETATS FINANCIERS CONSOLIDES PRINCIPALES NOTES AUX ETATS FINANCIERS CONSOLIDES RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES

6 PROFIL DE LA BANQUE NATIONALE AGRICOLE Dénomination : BANQUE NATIONALE AGRICOLE. Forme juridique : Société anonyme à Conseil d Administration et Direction Générale. Nationalité : Tunisienne. Siège social : Rue Hedi Nouira 1001 Tunis. Téléphone : (00 216) / (00 216) Télex : NABATTU / BANATU / DIRBNA Swift : BNTETNTT. Site Web : Date de constitution : 1 er Juin Durée : 99 ans. Registre du commerce : B TUNIS. Matricule fiscal : LAM 000. Capital social : Dinars. Exercice social : du 1 er Janvier au 31 Décembre de chaque année. Objet social : Activités bancaires. Régime fiscal : Droit commun. 5

7 COMPOSITION DU CONSEIL D ADMINISTRATION Président : M. Jaafar Khatteche Membres : - Ministère des Finances représenté par M. Mohamed Arbi Debki. - Ministère du développement et de la coopération internationale représenté par M. Lotfi Fradi. - Ministère de l Agriculture représenté par M. Mohamed Lotfi Frad. - Office des Céréales représenté par M. Khaled Lachtar. - Caisse Nationale de la Sécurité Sociale représentée par M. Hafedh Laamouri. - Office du Commerce de la Tunisie représenté par M.Slah Louati. - Caisse Tunisienne des Assurances Mutuelles Agricoles représentée par M Mansour Nasri. - M. Sahbi Mahjoub. - M. Lotfi Maktouf. - M. Ridha Timoumi. - M. Taoufik Jelassi, représentant les actionnaires minoritaires. Contrôleur d Etat : M. Mohamed Lasaad M rabet Commissaires aux Comptes : T.A.C Représenté par M. Khdimallah Zied. C.F.A Représenté par M. Saîdi Fethi. 6

8 CONTEXTE ECONOMIQUE ET ENVIRONNEMENT BANCAIRE & FINANCIER 7

9 CONTEXTE ECONOMIQUE AU NIVEAU MONDIAL Sur l ensemble de l année 2013, l économie mondiale a été largement soutenue par la poursuite de politiques monétaires exceptionnellement accommodantes dans les principaux pays avancés et qui ont été le principal catalyseur de la poursuite de la reprise. Toutefois, le rythme de cette reprise a été hétérogène notamment entre les pays avancés et les pays émergents où le rythme de l activité économique a accusé un ralentissement sous l effet de l affaiblissement de la demande des pays développés. Ceci étant, la croissance économique mondiale est revenue de 3,1% en 2012 à 3% en Dans les pays industrialisés, le taux de croissance a été légèrement inférieur à celui enregistré au cours de l année dernière, soit 1,3% contre 1,4% en C est que, d une part, l activité a progressé à un rythme positif notamment aux États-Unis (1,9% contre 2,8%) et au Japon (1,7% contre 1,4%) et, d autre part, l économie de la Zone Euro est sortie globalement de la récession à partir du deuxième semestre de l année malgré le fait que l activité de production a continué à tourner loin de son potentiel dans bon nombre d Etats membres. Ainsi, le PIB de la zone n a reculé que de 0,4% contre - 0,7% en Dans les pays émergents et en développement, la croissance a accusé un ralentissement et l accroissement du PIB est revenu à 4,7% après avoir enregistré un taux de croissance avoisinant les 5% en Plus particulièrement, l activité économique dans la région du Moyen-Orient et de l Afrique du Nord a connu un net ralentissement en 2013, soit 2,4% contre 4,1% en 2012, en raison notamment de la faiblesse de la demande mondiale et l instabilité politique et sociale dans certains pays qui ont causé une baisse de la production pétrolière et ce, outre le repli des prix internationaux de produits de base. Ce dernier facteur a été à l origine de la décélération de l expansion économique dans la région de l Amérique latine et des Caraïbes (2,6% contre 3%). 8

10 L évolution de l inflation dans le monde est demeurée faible sur l ensemble de l année 2013, surtout dans les pays avancés, en raison de la fragilité de la reprise économique dans la majorité de ces pays qui affichent toujours des écarts de production très importants, ce qui a exercé moins de pressions aussi bien sur les prix que sur les salaires conjuguée au repli des prix internationaux des produits de base. Dans ce contexte, la hausse des prix à la consommation est revenue à 1,4% dans les pays développés contre 2,1% en Aux Etats- Unis, en particulier, le taux d inflation a été de 1,5% contre 2,1% en 2012, et la même tendance a été observée dans la Zone Euro avec un taux de 1,4% contre 2,5% une année auparavant. Pour ce qui est des marchés financiers internationaux, ils ont connu une évolution positive durant l année En effet, les principaux indices boursiers ont enregistré des performances importantes à l instar du Dow Jones (+26,5%), du Nasdaq (+38,3%) et du Nikkei (+56,7%). Cette tendance est attribuable, essentiellement, à la poursuite des politiques monétaires exceptionnellement expansionnistes par la plupart des banques centrales dans le monde et ce, afin de soutenir la reprise de l économie mondiale. S agissant des marchés des changes internationaux, l euro s est apprécié en 2013 d environ 4,5% en moyenne vis-à-vis du dollar pour se stabiliser aux environs de 1,38 dollar à la fin de l année contre 1,32 dollar au début de la même année et ce, en rapport notamment avec la sortie de l économie de la Zone Euro d une phase de récession qui a duré un an et demi. En revanche, le yen japonais a connu une nette dépréciation par rapport aux autres principales devises, en raison surtout de la politique monétaire ultra-accommodante menée par la Banque du Japon au cours de l année 2013, pour atteindre le niveau de 105 yens par un dollar au terme de l année après avoir été au niveau de 89 yens au début de la même année. 9

11 AU NIVEAU NATIONAL L économie nationale a connu un ralentissement en 2013, sous l effet d une mauvaise campagne agricole et une faible saison touristique, et baisse du taux de chômage. Le produit intérieur brut a enregistré, durant le quatrième trimestre de 2013, un net ralentissement de son rythme de progression, soit 2,3% aux prix constants, contre 3,9% au cours de la même période de l année précédente. Cette évolution est imputable au fléchissement enregistré aussi bien dans l activité agricole (-4,1% contre 3,7%) que dans les industries non-manufacturières (-4,2% contre 3,8%) et ce, malgré l amélioration de la production dans les autres secteurs, en particulier les industries manufacturières (3,1% contre 2,8%) et, à un degré moindre, dans les services marchands (4,4% contre 4,3%). Au cours de l année 2013, la croissance de l activité économique nationale s est limitée à 2,6% contre 3,6% l an passé sous l effet de la baisse de la production agricole et du ralentissement de l activité dans le secteur des services, notamment le tourisme, et ce, malgré l évolution enregistrée dans les industries manufacturières. Parallèlement, le taux de chômage global, publié par l INS, a baissé revenant à 15,3% au terme du dernier trimestre de 2013 contre 15,7% à la fin du trimestre précédent. Le taux de chômage des diplômés de l enseignement supérieur a également reculé tout en demeurant à un niveau élevé, soit 31,9% contre 33,5%. 10

que dans les industries non-manufacturières (-4,2% contre 3,8%) et ce, malgré l")

12 ENVIRONNEMENT BANCAIRE ET FINANCIER LE SYSTEME BANCAIRE ET FINANCIER L évolution de l activité du système bancaire et financier s est caractérisée au cours de l année 2013 par : - Une contraction de la trésorerie des banques durant le dernier quart de l année Un relèvement du Taux directeur de la BCT de 50 points de base pour être porté de 4 % à 4,5 % tenant compte de la persistance des tentions inflationnistes. - un ralentissement des concours à l économie pour la troisième année consécutive avec un taux d accroissement de 6,8% en 2013 contre 8,8% en 2012 et 13,4% en La poursuite de la tendance baissière du marché financier contrastant avec la consolidation des émissions sur le marché primaire et la multiplication des nouvelles introductions en Bourse - Un déficit de la balance générale des paiements, suite au maintien du déficit courant à un niveau élevé. Les principales décisions intéressant le système financier pour l année 2013 se résument comme suit : - Introduction d un nouvel instrument de politique monétaire, en l occurrence le swap de change permettant désormais à la Banque Centrale d intervenir sur le marché monétaire pour effectuer des opérations de swap de change qui consistent à acheter ou vendre du dinar au comptant contre devise et, simultanément, le revendre ou le racheter à terme, à une date et à un taux de change prédéterminés. - réviser à la baisse le taux de la réserve obligatoire afin de fournir le financement nécessaire à l économie. Cette baisse a concerné le taux de la réserve obligatoire appliqué à l encours des dépôts à vue et des autres sommes dues à la clientèle, en le ramenant de 2% à 1%. - Instauration de nouvelles règles pour renforcer le provisionnement des banques et couvrir les créances compromises dont l ancienneté est supérieure ou égale à 3 ans. A cet effet, les établissements de crédit doivent désormais constituer des provisions additionnelles sur les créances susmentionnées, conformément aux quotités minimales suivantes : * 40% pour les actifs ayant une ancienneté de 3 à 5 ans ; * 70% pour ceux ayant une ancienneté de 6 et 7 ans ; * 100% pour ceux ayant une ancienneté supérieure ou égale à 8 ans. Cette mesure, qui vise à restructurer le secteur bancaire à travers le renforcement des fonds propres et une meilleure couverture des risques, permettrait un meilleur rééquilibrage entre les performances financières et la couverture adéquate des risques. - Elévation du taux de rémunération de l épargne (TRE) à 2,75% contre 2,5% auparavant, afin de préserver les intérêts des épargnants et les encourager à maintenir leurs dépôts. 11

13 - Mise en place d un barème fixant le montant des crédits complémentaires de cultures saisonnières destinés à la fertilisation d appoint et au traitement fongique au titre de la campagne céréalière , - Promulgation d un décret fixant le cadre réglementaire régissant l accès des associations actives au financement public. A cet effet, ledit décret a défini le financement public octroyé aux associations comme étant «les fonds affectés dans le Budget de l Etat ou les budgets des collectivités publiques ou les établissements à caractère administratif ou les établissements et entreprises publiques ou les sociétés dont les participations publiques dépassent les 34% du capital ou les entreprises à majorité publique, dans le but de supporter et aider les associations à réaliser des projets et à développer leurs activités et ce, sur la base de compétence et de la faisabilité des projets et des activités». L ANNEE13 EVOLUTION DES PRINCIPAUX INDICATEURS D'ACTIVITE DES BANQUES COTEES EN Au terme de l année 2013, les banques cotées ont réalisé un chiffre d affaires de MDT contre MDT au 31 décembre 2012, soit une hausse de 16,5 % - Le produit net bancaire s est élevé à MDT en 2013 contre MDT en 2012 enregistrant une hausse de 13,1%. - Durant l année 2013, la marge d intermédiation a progressé de 15,5 % passant de 1251 MD à 1445 MD. La marge d intérêts dans le PNB s élève à 59,3%, alors que celle de la marge sur commissions a atteint un taux équivalent à 21,3% - Le taux de couverture des charges salariales par les commissions nettes a enregistré une hausse de 2,1 points de pourcentage à fin décembre 2013 contre 1,5 point de pourcentage à fin décembre 2012 atteignant ainsi 61,8%. - Les charges opératoires ont totalisé MDT en 2013 contre MDT en 2012, en hausse de 5,3%. L effet conjugué de la hausse du PNB et la maîtrise des charges opératoires s est répercuté positivement sur le coefficient d exploitation qui a enregistré une amélioration de 3,3 points de pourcentage, en s établissant à 45% contre 48,3% en Les crédits consentis à la clientèle ont connu une tendance haussière d une année à l autre de 5,7%, soit MDT au 31 décembre 2013 contre MDT au 31 décembre Avec un accroissement de 7,3% en 2013 contre 9 % en 2012, les dépôts de la clientèle sont passés de MDT en 2012 à MDT au 31 décembre La progression des crédits à un rythme moins soutenu que celui des dépôts s est traduite par la baisse du taux de transformation de quatre points de pourcentage en revenant de 107,9 % en 2012 à 103,9% au 31 décembre

14 ACTIVITE DE LA B.N.A EN

15 ACTIVITE, SITUATION ET RESULTATS DE LA BNA STRATEGIE DE LA BANQUE En dépit d une année 2013 caractérisée par une situation économique très difficile marquée par une accentuation du déficit de liquidité du système bancaire conjuguée à une chute sensible des demandes de financement liée en grande partie à des difficultés que connaissent certains secteurs, la BNA a réussi à assurer la croissance de son activité et la consolidation des ses assises financières. Cette croissance a été assurée grâce à une stratégie articulée autour des axes suivants : - La poursuite d une politique de crédit basée sur le renforcement des financements accordés aux différents segments de clientèle, tout en assurant une meilleure gestion des risques ainsi qu une amélioration de la qualité et de la couverture des engagements. - Le soutien et l accompagnement de nos clients dans leurs projets personnels et professionnels avec une large palette de produits et services de qualité. - L Amélioration de la rentabilité et le renforcement des fonds propres. - La mise en place d une structure de gestion des risques - Le renforcement des structures de contrôle. - Le développement des compétences via la formation et la mobilité. - La finalisation de la mise en place du nouveau système d information de la Banque. LES RESSOURCES Les ressources clientèle L encours des ressources collectées auprès de la clientèle s est élevé à MD au contre MD au terme de l année précédente, enregistrant ainsi une progression de 5,6%. Ainsi, l enveloppe additionnelle nette des ressources mobilisées auprès de la clientèle a totalisé 292 MD au cours de l exercice 2013 contre 255 MD à fin Cette évolution a résulté d un accroissement en volume de 302 MD au niveau des dépôts et d une baisse de 10 MD au niveau des placements en instruments monétaires et financiers. 14

des dépôts à terme et autres produits financiers, atteignant 1.884 MD au 31.12.2013 contre 1.605 MD au 31.12.2012.")

16 Les dépôts de la clientèle Les dépôts et avoirs de la clientèle ont enregistré une hausse de 5,8 % (+ 302 MD) en 2013 contre 5,0 % (+248 MD) à fin 2012, atteignant MD au contre MD au terme de l année Cette évolution a résulté, principalement : - d une nette progression de 17,4 % (+ 279 MD) des dépôts à terme et autres produits financiers, atteignant MD au contre MD au d une hausse 3,3 % du volume des dépôts d épargne passant de MD au à MD à fin 2013, soit une augmentation en volume de 62 MD. - et d une régression de 4,8 % au niveau des dépôts à vue et autres sommes dues à la clientèle, revenant de MD à fin 2012 à MD au , soit une baisse en volume de 47 MD. Les placements en instruments monétaires et financiers L encours des placements de la clientèle en instruments monétaires et financiers s est inscrit en baisse de 29,0 %, revenant de 34 MD au à 24 MD à fin 2013, soit une baisse en volume de 10 MD. Cette évolution provient essentiellement d une régression au niveau des placements en bons du trésor. 15

des emprunts extérieurs contre 1,5 MD au titre des appels de fonds sur ces lignes. de la baisse de l encours des ressources budgétaires de 1,2 MD.")

17 Les emprunts et ressources spéciales L encours net des emprunts et ressources spéciales a accusé une baisse de 11,8%, revenant de 448 MD au à 395 MD à fin 2013, soit une diminution en volume de 53 MD. Cette évolution a résulté principalement : de la diminution de l encours des ressources extérieures de 44,1 MD et ce, en raison du remboursement d un montant global de 45,6 MD au titre des échéances (en principal) des emprunts extérieurs contre 1,5 MD au titre des appels de fonds sur ces lignes. de la baisse de l encours des ressources budgétaires de 1,2 MD. du remboursement d un montant de 3,3 MD au titre de l annuité relative à l emprunt subordonné. LES EMPLOIS Les engagements Courant l année 2013, la Banque Nationale Agricole a assuré le rôle qui lui est dévolu en matière de financement de l économie, à travers l octroi de crédits aux différents segments de clientèle bien qu à un rythme moins prononcé que celui de l année 2012, tout en assurant une meilleure gestion des risques ainsi que l amélioration de la couverture des engagements. Ainsi, l encours global des engagements nets de la Banque s est accru de 3,3% (+262 MD) atteignant MD au contre MD à fin

des emprunts extérieurs contre 1,5 MD au titre des appels de fonds sur ces lignes. de la baisse de l encours des ressources budgétaires de 1,2 MD.")

18 une hausse en volume de 476 MD. Cette évolution provient d une augmentation de 3,8 % (+ 244 MD) au niveau des engagements par décaissement, atteignant MD au contre MD à fin 2012, et d une hausse de 1,2% (+18 MD) au niveau de ceux par signature passant de MD au à MD au terme de l exercice En termes d encours bruts, les engagements de la Banque ont totalisé MD à la clôture de l exercice 2013 contre MD au , enregistrant une progression de 5,6 % soit Développement des crédits et choix sectoriels : 1000 Dinars Financement de la production agricole Au cours de l exercice 2013, la banque a assuré le financement de la compagne agricole en faveur de près de 4035 agriculteurs qui ont bénéficié de crédits à court terme pour une enveloppe de 83 MD contre 66 MD au cours de l année écoulée. Quant aux financements à moyen et long terme, les déblocages de crédit ont totalisé 57 MD intéressant plus de 740 agriculteurs courant l année 2013, contre 41 MD une année auparavant. Les déblocages des crédits à la production agricole ont ainsi porté sur une enveloppe globale de 140 MD au cours de l exercice 2013 contre 107 MD en Ainsi, et compte tenu des recouvrements réalisés (Principal des créances ordinaires et contentieuses), l encours global brut des engagements agricoles se sont accrus de 8,1% (+57 MD) pour atteindre 765 MD au contre 708 MD à fin Crédits à la commercialisation des produits agricoles de base L encours des crédits à la commercialisation des produits agricoles de base s est établi à 841 MD au contre 703 MD à fin 2012, enregistrant ainsi un accroissement en volume de 138 MD. 17

19 Cette évolution a résulté, essentiellement, d une hausse des concours accordés à la commercialisation des produits céréaliers de 153 MD contre une baisse de ceux des produits oléicoles de 13 MD au cours de l exercice Crédits commerciaux, industriels et services L encours brut des engagements commerciaux et industriels a atteint MD au contre MD à fin 2012, enregistrant ainsi une hausse de 4,0% (+280 MD). Cette évolution provient d un accroissement des engagements par décaissement de 4,0 % (+230 MD), pour s établir à MD au contre MD à fin 2012, et de 3,6 % (+50 MD) de ceux par signature, atteignant MD au contre MD à fin En effet, la B.N.A a conforté ses positions notamment sur le marché des particuliers enregistrant une croissance des crédits accordés à cette catégorie de clientèle de 7,5%, passant ainsi de MD au à MD à fin Recouvrements et Gestion des Risques Recouvrements des crédits Le volume global des encaissements au titre du recouvrement des créances (en principal et intérêts) s est maintenu à MD au , soit presque le même niveau affiché à fin de l exercice Ainsi, le taux de recouvrement global s est situé à 65,7 % au contre 68,6% au titre de l année En effet, le volume des recouvrements des créances commerciales et industrielles (hors contentieux) a atteint MD au , soit un taux de recouvrement de 93,5 %. Pour sa part, le recouvrement des crédits à la production agricole (hors contentieux) s est amélioré de 11% pour se situer à 113 MD à fin 2013 contre 102 MD au titre de l année précédente. Parallèlement, le volume des recouvrements sur les créances contentieuses s est inscrit en hausse de 5,8 MD (+40,8 %) pour atteindre 20,0 MD au contre 14,2 MD à fin

de ceux par signature, atteignant 1.450 MD au 31.12.2013 contre 1.400 MD à fin 2012. En effet, la B.N.")

20 Ainsi, le volume global des créances impayées et contentieuses s est établi à 975 MD au contre 804 MD au Conséquemment, le taux d impayés s est accru de 1,7 points de pourcentage pour se situer à 13,3% à fin 2013 contre 11,6 % une année auparavant. L aggravation des impayés est due notamment aux nouvelles tombées liées à des crédits ayant des impayés antérieurs à Qualité des risques et réglementation prudentielle Le volume des créances classées a enregistré une augmentation de 532 MD pour totaliser MD au contre MD à fin Le taux des créances classées, s élève ainsi à 20,0 % en 2013 ( Hors Fonds Budgétaires 16,96%) Il est à noter que l augmentation du volume des créances classées en 2013 est due principalement à une classification mécanique des créances dont le total des engagements est inférieur à 50 md constitué essentiellement des crédits agricoles dont une grande partie adossée soit sur des fonds budgétaires soit feront l objet d un abandon conformément à la loi des finances 2014 (créances 5mD) en plus de la classification de 3 entreprises publiques (80 MD).Ainsi et comparativement à 2012, le volume des créances classées (supérieur à 50 md) a enregistré une évolution de près de 179 MD. Classe de risque Engagements Provisions Classe Classe Classe Classe Classe Classe Total en mdt Total/ Créances classées Taux des créances classées 20,00% Total créances classées hors FB Taux des créances classées hors FB 16,96% Ce taux est défalqué comme suit : Engagements hors FB Eng sup 50 hors entreprise publique Eng inf 50 Eng Entreprises publiques Total créances Créances (0-1) Total créances classées Taux des créances classées 16,96% 13,36% 2,66% 0,94% Le portefeuille titres L encours net du portefeuille-titres commercial, constitué en quasi-totalité des bons du trésor, a accusé une baisse de 41,9 % (- 140,5 MD) revenant de 333,9 MD au à 193,9 MD à fin Quant au Portefeuille d investissement, son encours net s est inscrit en baisse de 12,6% (-57,9 MD) pour atteindre 399,5 MD au contre 457,4 MD au terme de l exercice précédent. Cette évolution a résulté principalement de : 19

21 La régression de l encours des emprunts obligataires de 62,2 MD suite à la souscription de la banque à quatre émissions obligataires pour un montant de 11,5 MD contre l encaissement de 73,7 MD au titre des remboursements des obligations en portefeuille ; dont notamment 70 MD au titre du remboursement de la totalité de l emprunt «Caisse de Dépôt et de Consignation». la hausse de l encours des fonds gérés de 16,4 MD par suite, principalement, à une nouvelle affectation de 20,0 MD contre des remboursements de 3,6 MD ; l augmentation du volume des titres de participations de 2,8 MD suite essentiellement à la libération de participations souscrites par la banque au capital de quatre sociétés pour un montant de 3,2 MD contre des cessions pour un montant de 0,4 MD ; la baisse des dettes sur les entreprises publiques prises en charge par l Etat de 10,9 MD par suite du remboursement par ce dernier des échéances de l année Il est à préciser que les participations de la banque, réparties sur 87 sociétés dont 13 cotées en bourse, dégagent, à fin 2013, une plus-value potentielle de 186 MD. POSITION SUR LE MARCHE MONETAIRE La position de la Banque sur le marché monétaire s est soldée par un déficit net de 788 MD au contre un déficit de 876 MD au La position nette en dinars s est soldée par un déficit net de 743 MD en 2013 contre 824 MD en De même, la position nette en devises s est soldée par un déficit net de 45 MD en 2013 contre un déficit net de 52 MD à fin Pour sa part, le ratio de liquidité s est établi à 78,35 % au contre 78,42 % au LES OPERATIONS A L'INTERNATIONAL Les titres domiciliés Le volume des domiciliations de titres de commerce extérieur a atteint MD au contre MD à fin 2012, soit une baisse de 12,54%, suite à une légère régression du nombre de titres domiciliés totalisant titres en 2013 contre titres au cours de l année précédente. En effet, le nombre de titres d importation domiciliés s est inscrit en baisse de 4,32%, revenant de titres en 2012 à titres en 2013, pour atteindre un volume de l ordre de MD contre MD une année auparavant. Quant aux domiciliations des titres d exportation, leur volume a totalisé MD au contre MD au cours de l exercice 2012, enregistrant ainsi une augmentation au taux de 53,6%, et ce en dépit de la baisse du nombre de titres d exportation domiciliés. Les règlements sur l'étranger Les règlements sur l étranger traités par l intermédiaire des guichets de la B.N.A ont accusé une progression de 3,6 %, passant de MD au cours de l exercice 2012 à MD au titre de l année En effet, les règlements en provenance de l étranger ont totalisé MD au contre MD à fin 2012, soit une hausse en volume de 780 MD tirée essentiellement d une augmentation en volume de 331 MD au niveau des crédits documentaires à l exportation et de 440 MD des transferts reçus. D un autre côté, les règlements à destination de l étranger se sont inscrits en baisse de 8,0% pour atteindre MD au terme de l exercice 2013 contre MD au

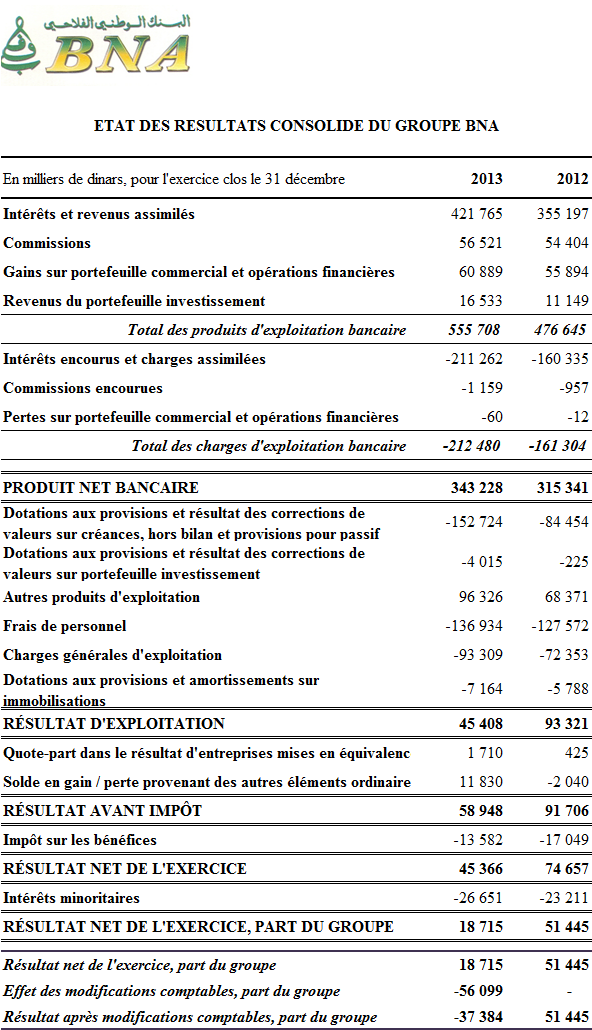

22 Les opérations de change manuel Les opérations de change manuel traitées auprès des guichets de la Banque, ont totalisé 466 MD au contre 469 MD à fin Cette évolution a résulté d une baisse de 7 % (- 25 MD) au niveau du volume des opérations d achats de devises revenant de 370 MD en 2012 à 345 MD à fin 2013, combinée à une hausse de 22 % (+21 MD) au niveau du volume des opérations de ventes de devises qui ont atteint 120 MD au contre 99 MD l année précédente. RESULTATS DE LA BANQUE Produits d'exploitation bancaire Au terme de l exercice 2013, les produits d exploitation bancaire ont enregistré une progression de 17,5 % (+78,8 MD) contre 7% (+30,2 MD) une année auparavant, atteignant 539,9 MD au contre 461,1 MD à fin Cette évolution a résulté, principalement : - d une progression de 65,9 MD (+ 19,3 %) des intérêts et revenus assimilés sur les opérations de crédit à la clientèle, grâce notamment au bon comportement des intérêts perçus sur les crédits commerciaux et industriels qui se sont accrus de 65,4 MD pour atteindre 389,6 MD contre 324,2 MD une année auparavant. - d un accroissement de 2,1 MD du volume des commissions perçues, pour totaliser 54,8 MD au contre 52,6 MD au titre de l année 2012 ; - d une hausse de 4,9 MD des revenus du portefeuille d investissement, suite notamment à un accroissement de 2,8 MD des revenus des titres de participation et de 1,3 MD de ceux des emprunts obligataires ; - d une augmentation de 2,0 MD des gains sur le portefeuille commercial et opérations financières, provenant essentiellement d une hausse de 4,6 MD des profits de la salle de change conjuguée à une baisse de 3,7 MD des gains sur les bons du trésor ; Charges d'exploitation bancaire Le volume des charges d exploitation bancaire s est établi à 216,4 MD au contre 167,5 MD à fin 2012, enregistrant ainsi une hausse de 29,2 % (+48,9 MD). Cette évolution provient essentiellement : - d une hausse de 46,2 MD des intérêts servis sur les dépôts de la clientèle (Intérêts servis / Epargne : +17,2 MD et Intérêts servis / Bons de caisse et comptes à terme : +22,1MD). - d un accroissement de 4,8 MD des intérêts servis sur les opérations de trésorerie. 21

23 Produit Net Bancaire Le Produit Net Bancaire s est inscrit en hausse de 10,2% (+ 29,9 MD), pour atteindre 323,4 MD au contre 293,6 MD au Cette évolution est marquée par l augmentation de 10,9 % de la marge nette d intérêts, de 3,6 % de la marge sur commissions et de 14,3 % des autres revenus notamment du portefeuille titres. Marge en intérêts Contribuant à hauteur de 66 % dans la formation du PNB, la marge nette d intérêts s est établie à fin décembre 2013 à 218,3 MD contre 194,9 MD au , soit une hausse de 12,0 % par rapport à Marge sur commissions La marge nette sur commissions a enregistré une progression de 3,6% pour s établir à 53,2 MD au contre 51,3 MD à fin Sa part dans le PNB s est située à 16 % au Revenus du Portefeuille titres A fin Décembre 2013, les revenus perçus sur le portefeuille titres commercial se sont accrus de 5,9 %, pour totaliser 34,8 MD contre 32,8 MD l année précédente, contribuant ainsi à hauteur de 11% dans la formation du produit net bancaire. Les revenus du portefeuille d investissement ont enregistré une progression de 33,3%, atteignant 19,4 MD à fin 2013 contre 14,5 MD en 2012, représentant ainsi 6 % du PNB. Il est à préciser que, compte non tenu des plus ou moins-value constatées, le taux de rendement du portefeuille titres de participations de la banque s est établi à 9,1% au cours de l exercice 2013 contre 7% enregistré en Charges de fonctionnement Au terme de l année 2013, Le volume global des charges de fonctionnement a totalisé 155,1 MD contre 143,5 MD à fin 2012, soit une hausse en volume de 11,6 MD (+8,1 %) contre 10,0 MD (+7,5%) une année auparavant. En effet, le volume des charges salariales s est établi à 127,0 MD au contre 117,5 MD à fin 2012, enregistrant ainsi une hausse de 8,0% (+9,5 MD) contre 8,1% (+8,8 MD) imputable aux coûts de la promotion et des recrutements conjugués aux économies de charges liées aux départs à la retraite. 22

24 Pour sa part, le volume des charges générales d exploitation s est accru de 8,4% (+2,2 MD) au titre de l exercice 2013 contre 4,6% (+1,1 MD) une année auparavant, atteignant ainsi 28,1 MD. Ainsi, et compte tenu de l évolution du produit net bancaire, le coefficient d exploitation s est situé à 47,9 % au contre 48,9 % au terme de l exercice Les dotations aux provsions et corrections de valeurs Poursuivant sa politique de couverture des risques, la B.N.A a affecté une dotation brute aux provisions de 218,9 MD au titre de l exercice 2013 contre 130,9 MD en Cette dotation a été affectée essentiellement pour la couverture : - des créances à hauteur de 206,1 MD, dont notamment 190,9 MD pour les créances douteuses et 15,2 MD affectée comme dotations aux provisions collectives sur créances non classées ; Il est à préciser, qu en application des dispositions de la circulaire BCT n du 30 décembre 2013, la BNA a constitué des provisions additionnelles nettes sur les engagements ayant une ancienneté dans la classe 4 supérieure ou égale à 3 ans pour un montant de 12,876 MD. - et de la dépréciation du portefeuille d investissement à hauteur de 6,9 MD. Par ailleurs, des reprises de provisions ont été constatées au cours de l année 2013 pour un montant de 61,6 MD contre 47,9 MD au titre de l année précédente. Ainsi, et compte tenu des plus ou moins-values et autres corrections de valeurs sur les créances et titres, le volume des dotations nettes aux provisions a atteint 158,2 MD au , contre une enveloppe nette de 92,9 MD enregistrée au cours de l exercice En conséquence, le taux de ponction sur le produit net bancaire pour les affectations de dotation aux provisions nette des reprises de provisions s est situé à 49 % au contre 28 % à fin Résultat d'exploitation Conséquence de l évolution du produit net bancaire ainsi que des charges opératoires, le résultat d exploitation s est situé à 5,2 MD au contre 52,3 MD au , soit une régression de 47,1 MD. Résultat net Le Résultat net a enregistré une régression 66,3% (-28,6 MD) pour s établir à 14,6 MD à fin 2013 contre 43,2 MD en Après modifications comptables, le Résultat Net s est situé à -32,962 MD. 23

25 EVOLUTION DE LA BANQUE ET SES PERFORMANCES AU COURS DES CINQ DERNIERES ANNEES TOTAL BILAN Le total du Bilan s est inscrit en hausse moyenne de 8,0 % au cours des cinq dernières années pour s établir à MD à fin décembre DEPOTS ET CREDITS CLIENTELE Les Dépôts de la Clientèle se sont élevés à MD à fin 2013, en augmentation moyenne de 5,9 % au cours des cinq dernières années. Les Crédits nets à la Clientèle se sont établis à MD au 31 décembre 2013, en accroissement moyen de 11,0 % au cours des cinq dernières années. 24

26 PRODUIT NET BANCAIRE Le Produit Net Bancaire a enregistré une augmentation annuelle moyenne de 7,7% au cours des cinq dernières années pour s établir à 323 MD à fin RESULTAT NET Le Résultat Net en 2013 est 14,6 MD, (après modifications comptables, le Résultat Net s est situé à -32,962 MD) 25

27 RATIOS COMMUNICATION ET MARKETING La BNA davantage au service de l Entrepreneuriat Afin de servir ses objectifs stratégiques, renforcer son positionnement en tant qu acteur actif qui concourt au développement économique du pays, la Banque Nationale Agricole s est investie davantage au service de l entrepreneuriat. L avant-première était la conclusion d une alliance stratégique avec l Institut Arabe des Chefs d Entreprises (IACE), en vertu de laquelle la banque est le partenaire officiel et exclusif du secteur bancaire de toutes les activités de cet institut. Cette convention permet à la B.N.A d accompagner l IACE dans tous les évènements d envergure nationale et internationale qu elle organise notamment à travers sa participation à la Tente de l entreprenariat dans sa première édition qui a connu un succès remarquable, et aux Journées de l Entreprise qui ont été l occasion pour développer de nouvelles relations d affaires avec les opérateurs du monde de l entrepreneuriat. 26

28 A l instar des années précédentes, la banque a maintenu ses participations aux salons, foires et manifestations spécialisées encourageant et soutenant l esprit de l Entrepreneuriat dont notamment Le Med Industrie organisé par la CCIT, le SITAP organisé par l UTAP et le Salon de l entreprise organisé par le Centre des Affaires de Sfax. Le partenariat entre la B.N.A et la Confédération des Entreprises Citoyennes de Tunisie (CONECT) est jugé aussi fructueux compte tenu de la diversité et la pertinence des actions organisées par cet organisme. Un engagement social et citoyen La Banque Nationale Agricole s est affirmée en tant que banque citoyenne à travers ses multiples actions visant à valoriser sa responsabilité sociétale et son engagement communautaire et à consolider son image d un partenaire social, assurant ainsi des liens de confiance, un échange de valeurs et des rapports durables avec la société civile. En 2013, la Banque a apporté son soutien à un bon nombre d associations et d initiatives nobles à travers son intervention à différents domaines de solidarité, tout en accordant à l éducation une priorité majeure. L engagement de la BNA en faveur de l éducation a été renforcé davantage en 2013 par la signature d une convention de partenariat avec l Association ALMADANYA via la prise en charge par notre banque, durant trois années scolaires, des frais de transport de plus de 1100 écoliers dans les zones rurales du Gouvernorat de Jendouba, région parrainée par la BNA et ce, dans le cadre du programme «FATMA». La B.N.A fût honorée aussi par sa grande contribution à d autres actions de citoyenneté en apportant son soutien à certains clubs et associations dont principalement les Clubs des Jeunes et des Etudiants (Association Culturelle de la Faculté de Médecine Dentaire de Monastir, Le Club Polytechnique, l ISG, l INSAT, Jeunes Sciences du Kef ) ainsi que d autres associations actives dans la société civile (UTAIM Ariana, Association Tunisienne des sciences Mathématiques ). 27

29 Promotion du sport national Solidarité, Esprit d équipe, dépassement de soi et reconnaissance envers la nation, autant de valeurs affirmant l engagement de la Banque Nationale Agricole en faveur du sport national. Outre le partenariat signé l année précédente avec le CNOT pour le cycle olympique , la B.N.A a renouvelé courant l année 2013 son soutien à l élite sportive tunisienne via des contrats de sponsoring conclus avec la Fédération Tunisienne de Canoe-Kayak, La Fédération Tunisienne D aviron, La Fédération Tunisienne de Handball, La Fédération Tunisienne de Voile et la Ligue Nationale de Handball Féminin et le Trophée des champions de Handball organisé à Tunis. Le sponsoring de la B.N.A a touché également différents clubs opérant dans différentes disciplines dont : Le Tennis Club de la Marsa, Al Hilal Sport, L AESA Ariana et Meknassy Sport Lancement de nouveaux produits et services Afin de satisfaire les besoins de sa clientèle, la banque a procédé au cours de l année 2013 au lancement d un nouveau service de bancassurance à savoir «Assurance et assistance en voyage» qui est un service destiné aux clients de la B.N.A et les non-clients sollicitant une attestation d assurance et d assistance en voyage exigée pour l obtention de visa de voyage. L année 2013 a été marquée par le lancement du service de recharge électronique «NOMADE» avec l opérateur Tunisie Télécom. Extension du réseau d agences Courant l année 2013, la Banque Nationale Agricole a renforcé son réseau commercial par l ouverture de quatre nouvelles agences à savoir : Teboulba Erriadh, Mégrine, La Marsa, Mannouba, ce qui a porté ainsi le nombre à 165 agences. Parallèlement, et dans le cadre de la modernisation de son réseau, la banque a procédé au cours de l année 2013 à l aménagement des agences suivantes : Tunis Port, Inter Tunisia, et Sned. 28

30 ORGANISATION ET SYSTEME D'INFORMATION La Banque Nationale Agricole a engagé au cours de l année 2013 plusieurs actions d ordre organisationnelles s articulant principalement autour de la refonte du système d information et de la conduite des projets de développement interne des modules métiers de la banque. En ce qui concerne les projets de refonte du système d information, il a été procédé en 2013 à : - la finalisation du deuxième lot relatif au système agence «SMILE» ainsi qu au suivi de l avancement dans la migration de certains produits sur le système des engagements «SAEB» ; - l achèvement des travaux de migration notamment des préalables à la mise en œuvre de certains modules du nouveau noyau du système comptable Carthago ; Parallèlement, les travaux de développement interne des modules métiers de la banque ont touché différents domaines dont : - le domaine Bancaire Etranger, la Trésorerie et le domaine des services communs ; - le domaine monétique à travers la maintenance des applications actuelles, le changement d architecture de la solution Monétique et l acquisition d un nouvel Back office monétique ; - le domaine Contrôle et sécurité à travers deux projets essentiellement : Projet «Pofiling et monitoring, détection des clients suspects» ; Projet «Plan de Continuité d Activité» : ayant pour but de formaliser les procédures de continuité d activité de la banque en cas de sinistre, et ce pour les Procédures Métiers (métiers dont la rupture d activité est critique ou intolérable) et les Procédures Informatiques (secours informatique). En matière organisationnelle, l année 2013 a été consacrée à la concrétisation de l engagement de la banque dans l amélioration de sa gouvernance par un renforcement de son système de contrôle interne. 29

31 BILAN SOCIAL Accompagner le développement et le changement, valoriser, motiver, promouvoir la diversité et être à l écoute des collaborateurs demeure au centre de la stratégie de la B.N.A en matière de ressources humaines. Effectif et mouvements A fin Décembre 2013, l effectif total de la banque a atteint 2673 agents contre 2675 en 2012, dont 1606 agents affectés au réseau et 1067 au niveau des services centraux. La répartition de l effectif entre le siège et le réseau se détaille comme suit : - Pour le réseau : 60,1% en 2013 contre 59,4% en Pour les services centraux : 39,9% en 2013 contre 40,6% en Le taux d encadrement de la banque reste parmi les meilleurs dans le secteur bancaire, se situant à 85,46% au contre 69,5% à fin Recrutement et intégration Dans le cadre des mesures d accompagnement au plan d extension de son réseau commercial, la B.N.A a procédé au recrutement de 78 agents au cours de l année Par ailleurs, l évolution de l effectif a été également marquée par le départ de 97 agents, dont 88 unités au titre des départs à la retraite. Formation Soucieuse de perfectionner les compétences et d améliorer la productivité de son personnel, la B.N.A a poursuivi au cours de l année 2013 sa politique de formation répondant à la fois aux besoins des collaborateurs et leurs perspectives de carrières. Dans ce cadre, des actions de formations dites «formations métiers» ont été planifiées en faveur de 58 agents, et ce afin de mieux répondre aux besoins du personnel en matière de compétences spécialisées et opérationnelles. En ce qui concerne les actions de formation en inter-entreprises, 189 agents ont bénéficié de séminaires en Tunisie et 30 agents à l étranger. 30

32 Parallèlement, le centre de formation intégré a accueilli 1277 agents ayant bénéficié de différentes actions de formation, et ce afin d améliorer la polyvalence des agents et leur permettre l évolution ainsi que la promotion dans leurs métiers. Par ailleurs, dans le cadre de l ouverture de la banque à son environnement universitaire et professionnel, près de 1525 stagiaires ont été accueillis courant l année 2013 au sein des différentes structures de la banque. Promotion L évolution professionnelle demeure un élément important qui contribue à la motivation des personnes en leur donnant des perspectives réelles d évolution et d ascension professionnelle. Ainsi, la promotion annuelle pour l exercice 2013 a concerné 670 agents sur un total de 784 aptes, soit un taux de 85,46%. Actions sociales La banque a alloué une enveloppe de 5,2 MD pour financer les œuvres sociales, couvrant notamment la restauration, les activités de la CCE, la scolarité des enfants du personnel CONTROLE INTERNE Contrôle de la conformité L année 2013 a été marquée par la prolifération des textes règlementaires tant sur le niveau national qu à l échelle internationale régissant la fonction conformité de l activité bancaire, notamment : - Le décret n du 5 Décembre 2013 au sens duquel notre banque est tenue d une part de faire inclure obligatoirement en tant que point permanent de l ordre du jour du Conseil d administration des banques le suivi du rapport émis par les organes de contrôle de la conformité, et d autre part de transmettre au Ministère des Finances les rapports émanant du conseil d Administration se rapportant à l Organe de Contrôle de la conformité ; - La circulaire BCT n du 7 Novembre 2013 portant «Mise en place des règles de contrôle interne pour la gestion du risque de blanchiment d argent et de financement du terrorisme» ; - Les imminentes dispositions de la Loi Américaine «FATCA» ( Foreign Account Tax Compliance Act) visant à imposer aux institutions financières non américaines des obligations déclaratives de certains comptes détenus hors des Etats Unis par des contribuables américains. Ainsi, face à ces obligations de plus en plus contraignantes pouvant même induire des sanctions judiciaires et disciplinaires qui portent atteinte à la réputation de la banque, et afin de maitriser les risques de non-conformité inhérents aux activités bancaires, la BNA a adopté une démarche s articulant autour des axes suivants : 31

33 - Identification et évaluation de certains risques de non-conformité ; - Contrôle l exécution des obligations légales de la banque pour chaque risque identifié ; - Proposition et suivi des recommandations pour la maîtrise de ces risques. Outre ses attributions d identification et de maîtrise des risques de non-conformité au niveau de la banque, l Organe Permanent de Contrôle de la Conformité a contribué à assurer la sécurité financière conformément à la réglementation régissant la lutte contre le blanchiment d argent et le financement du terrorisme. Dans ce cadre, le renforcement du dispositif de la banque en matière de lutte contre le blanchiment d argent et le financement du terrorisme a été poursuivi par la relance du projet de la mise en place de la solution de Profiling-Monitoring, conformément aux dispositions de la loi n du 12 Août 2009, et suite notamment à la diffusion de la circulaire BCT n du 7 Novembre En outre, l année 2013 a été caractérisée par la réception provisoire du marché portant abonnement de la banque à la solution globale des Personnes Politiquement Exposées (PPE), qui une fois livrée a été insérée au niveau de l application de filtrage SAFE SIDE WATCH. Audit Interne Au cours de l année 2013, l activité de l Audit Interne a été focalisée sur un contrôle classique touchant essentiellement les structures centrales, outre la réalisation des enquêtes dans le cadre des demandes exprimées par les juges d instruction, les experts judiciaires et la Commission Nationale d Etablissement des Faits sur les Affaires de Malversation et de Corruption, se rapportant notamment aux cessions de participations, abandons de créances et analyses des engagements de la famille Ben Ali, Trabelsi et alliés. L'ACTION BNA EN BOURSE Au cours de l année 2013, l action BNA s est échangée pendant 217 séances de bourse avec un volume moyen de transactions journalières de près de titres. Ainsi, les échanges globaux d actions BNA ont porté sur actions pour un volume global de Dinars. Le cours de fin de séance a, pour sa part, fluctué entre un minimum de 7,740 dinars enregistré le et un maximum de 9,520 dinars le pour terminer l année à 7,800 dinars. Aussi, au terme de l exercice 2013, la capitalisation boursière s est établie à md et le PER à 6,5, contre respectivement, md et 7,8 au

34 Par ailleurs, l année boursière 2013 a été sanctionnée, à l instar de l année 2012, par une conjoncture difficile caractérisée par un manque de visibilité politique et économique. Ainsi, le Tunindex a terminé l année à points, soit une contre-performance de 4.33%. Le repli enregistré par la valeur BNA au cours de l exercice 2013 s inscrit dans cette tendance globale du marché. Parallèlement, les indicateurs d activité de la banque en 2013 affichaient une évolution positive et le titre BNA se valorise à 6.5 x ses bénéfices alors que le PER sectoriel est de l ordre de Capital social (md) Capital social libéré (md) Nominal (DT) Nombre d'actions (en milliers) Nombre d'actions admises (en milliers) Capitaux traités (mdt) Titres traités Cours de clôture le plus haut (DT) 19 15,44 12,7 9,52 Cours de clôture le plus bas (DT) 11,59 9,66 8,45 7,74 Dividende par action (DT) 0,4 0,4 0,4 - Date de distribution 12/09/ /09/ /08/ Price Earning Ratio (PER) 11,11 10,14 7,81 6,52 Capitalisation Boursière au (mD)

35 EVOLUTION PREVISIONNELLE ET PERSPECTIVES D'AVENIR Les orientations Les efforts de l année 2014 seront axés sur : - La poursuite d une politique de crédit basée sur la diversification des risques et l amélioration de la qualité et de la couverture des engagements tout en favorisant l accompagnement des Petites et Moyennes Entreprises. - La mise en place d une structure de gestion des risques ; - La mise en place d une unité de gestion des ressources et des emplois ; - Le renforcement des structures de contrôle ; - L amélioration des indicateurs de rentabilité de la banque - Le renforcement de la présence de la banque au niveau régional par de nouvelles ouvertures afin d être toujours plus proche du citoyen. Hypothèses et résultats attendus L évolution de l activité de la banque, au cours de l exercice 2014 se caractériserait par : - Un accroissement de 5,5% du total bilan ; - Une progression de l encours global des engagements bruts au taux de 5,4%. - Une augmentation de 11,3% de l encours des ressources mobilisées auprès de la clientèle ; - Une hausse de 9,6% de l encours brut du portefeuille-titres d investissement ; - Et une augmentation de 24,8% de l encours des emprunts et ressources spéciales. L évolution de l activité de la banque ainsi projetée se solderait par un accroissement des produits d exploitation bancaire au taux de 9,3% et une hausse des charges d exploitation bancaire de 12%, entraînant une progression du produit net bancaire de 7,6% au cours de l exercice Avancement des différents projets stratégiques Les objectifs qualitatifs pour l exercice 2014 s inscrivent dans le cadre des choix institutionnels et des mesures d accompagnement pour la mise en œuvre des orientations stratégiques de la banque et se résument dans les principaux points suivants : - la mise en place d une structure de gestion des risques et d un système de pilotage ALM (Asset Liability Management) afin de mieux gérer les Emplois et Ressources de la banque. - La mise en place d un applicatif de gestion des garanties (SAGA). - Un plan de formation riche en actions. - Une motivation supplémentaire des employés par l alignement des primes de fonction avec les deux banques publiques de la place. - La finalisation de la mise en place du nouveau système d information de la banque. - Un programme d extension du réseau pour l exercice 2014 portant sur l ouverture de cinq nouvelles agences. 34

36 ACTIONNARIAT Structure du capital au Au , le capital social est réparti comme suit : Nombre d actions Montant en Dinars TN Etat ,54% Entreprises parapubliques ,89% Entreprises publiques ,59% Autres actionnaires ,98% % Total ,00 Entreprises parapubliques 13,89 % Etat 23,54 % Entreprises publiques 26,59 % Autres actionnaires 35,98 % Répartition des droits de vote Les actions représentant le capital de la banque comportent de droits de vote. Selon l article 45 des statuts, chaque membre de l Assemblée Générale Ordinaire ou Extraordinaire a autant de voix qu il possède et représente d actions sans limitation, sauf exception légale. Conditions d'accès à l'assemblée Générale Conformément à l article 40 des statuts, seuls les actionnaires propriétaires d au moins dix actions libérées sont habilités à assister à l assemblée sur simple justification de leur identité. Les propriétaires de moins de dix actions peuvent se réunir pour former ce nombre et se faire représenter par l un d eux au moyen d un pouvoir, dûment signé, à remettre au mandataire désigné ou à déposer au siège de la Banque cinq jours au moins avant la réunion. 35

37 GOUVERNANCE Conseil d'administration Le Conseil d Administration se réunit sur convocation de son président aussi souvent que l intérêt de la banque l exige, au moins quatre fois par an. En 2013, le Conseil d administration a tenu 5 réunions. Règles de nomination et de remplacement des membres Selon l article 21 des statuts de la banque, les membres du conseil d administration sont nommés par l assemblée générale ordinaire des actionnaires pour une durée de 3 ans. En cas de vacance d un poste d administrateur, suite à un décès, une incapacité physique, une démission ou à la survenance d une incapacité juridique, le conseil d administration peut le remplacer, et ce, pour le temps restant à courir du mandat de son prédécesseur conformément à la réglementation en vigueur Cette nomination à titre provisoire est soumise à la ratification de la prochaine Assemblée Générale Ordinaire. Composition du Conseil d'administration actuel Président : M. Jaafar Khatteche Membres : - Ministère des Finances représenté par M. Mohamed Arbi Debki. - Ministère du développement et de la coopération internationale représenté par M. Lotfi Fradi. - Ministère de l Agriculture représenté par M. Mohamed Lotfi Frad. - Office des Céréales représenté par M. Khaled Lachtar. - Caisse Nationale de la Sécurité Sociale représentée par M. Hafedh Laamouri. - Office du Commerce de la Tunisie représenté par M.Slah Louati. - Caisse Tunisienne des Assurances Mutuelles Agricoles représentée par M Mansour Nasri. - M. Sahbi Mahjoub. - M. Lotfi Maktouf. - M. Ridha Timoumi. - M. Taoufik Jelassi, représentant les actionnaires minoritaires. Direction Générale Composition Monsieur Jaafar KHATTECHE assure la fonction du Président Directeur Général de la Banque par décision du Conseil d Administration du 13 mai Monsieur Ammar TLILI nommé, par décision du Conseil d Administration du 21 Janvier 2011 en tant que Directeur Général Adjoint, en charge du domaine d Exploitation. Monsieur Noureddine BEN HASSEN, nommé par décision du Conseil d Administration du 22 Février 2012 en tant que Secrétaire Général, en charge du domaine d appui. 36

38 Comités Comité Permanent d'audit Interne Ce Comité a été créé par le Conseil d Administration en application de la loi n relative aux établissements de crédit et de la circulaire BCT n Ce comité se compose de trois membres au moins dont un président. En 2013, ce Comité s est réuni 4 fois. Principales missions Révision et avis sur le rapport annuel y compris les états financiers de l établissement avant sa transmission au Conseil d Administration pour approbation ; Examen de toutes les opérations susceptibles de nuire à la situation financière de l établissement et portées à sa connaissance par les commissaires aux comptes ou les auditeurs externes ; Revue de tout relevé de la Banque avant sa transmission aux autorités de supervision; Agrément de la nomination du responsable de la structure d audit interne ainsi que des auditeurs ; Proposition de nomination des commissaires aux comptes et des auditeurs externes et donne un avis sur le programme et les résultats de leur contrôle; Rend compte régulièrement au Conseil d Administration de l exercice de sa mission. Composition M. Ridha Timoumi: Président M. Lotfi Fradi M. Mansour Nasri Comité Exécutif de Crédit Ce Comité a été institué par le Conseil d Administration en application de la loi n modifiant et complétant la loi n , relative aux établissements de crédit et de la circulaire BCT n Ce comité est présidé par le Directeur Général et se réunit au moins quatre fois par an. En 2013, ce Comité a tenu 6 réunions. Principales missions Contrôle à postériori et donne son avis sur un certain nombre de crédits octroyés par la banque; Examine l activité de financement de la banque et s assure du respect de la politique définie par le Conseil d Administration; Présente des recommandations pour la révision de la politique de financement de la banque; Soumet de façon régulière au Conseil d Administration un rapport détaillé sur son activité. Composition M. Jaafar Khatteche : Président M. Mohamed El Arbi Dabki M. Mohamed Lotfi Frad M. Slah Louati Commissaires aux comptes Les deux commissaires aux comptes de la BNA ont été nommés par l Assemblée Générale Ordinaire pour une période de 3 ans, expirant l issue de l Assemblée Générale Ordinaire, statuant sur les comptes de l exercice Ces deux commissaires aux comptes sont: - «C.F.A» représenté par M. Saîdi Fethi. - «T.A.C» représenté par M. Khdimallah Zied. 37

39 38

40 ETATS FINANCIERS INDIVIDUELS AU

41 40

42 41

43 42

44 43

45 44

46 PRINCIPALES NOTES AUX ETATS FINANCIERS INDIVIDUELS 45

47 PRINCIPALES NOTES AUX ÉTATS FINANCIERS ARRÊTÉS AU 31 DECEMBRE 2013 (Montants exprimés en mille dinars - mdt) 1. NOTES RELATIVES AUX POSTES DU BILAN 1.1. Caisse et avoirs auprès de la BCT, CCP et TGT Les avoirs en caisse et auprès de la BCT, CCP et TGT ont totalisé mdt au 31/12/2013 contre mdt au 31/12/2012, soit une diminution de mdt due essentiellement à la diminution des avoirs en caisse en dinars et des prêts sur le marché monétaire en dinars & en devises à la BCT, compensée en partie, par une augmentation des avoirs en caisse en devises et des avoirs auprès de la BCT en dinars & en devises. Les différentes rubriques composant ce poste se présentent comme suit : Solde au 31 décembre 2013 Solde au 31 décembre 2012 Avoirs en caisses en dinars Avoirs en caisses en devises Avoirs auprès de la BCT en dinars Avoirs auprès de la BCT en devises Provisions pour risques divers (Avoirs auprès de la BCT en devises) Prêts sur le marché monétaire dinars BCT Prêts sur le marché monétaire devises BCT Intérêts à percevoir 1 62 Mouvements IBS Avoirs auprès du CCP Avoirs auprès de la TGT TOTAL Ratio de liquidité : En application de l article 13 de la circulaire BCT n du 17 décembre 1991, les banques doivent respecter en permanence un ratio de liquidité qui ne peut être inférieur à 100 %, calculé par le rapport entre l actif réalisable et le passif exigible. La BNA affiche les ratios de liquidité suivants : Décembre 2012 Juin 2013 Décembre 2013 Ratio de liquidité 78,42% 68,06% 78,35% 1.2. Créances sur les établissements bancaires et financiers Les créances sur les établissements bancaires et financiers sont passées de mdt au 31/12/2012 à mdt au 31/12/2013, soit une augmentation de mdt. Les différentes rubriques composant ce poste ainsi que leurs soldes se détaillent comme suit : 46

48 Solde au 31 décembre 2013 Solde au 31 décembre 2012 a - Créances sur les établissements bancaires Comptes courants et autres créances Provisions pour risques divers (Comptes courants & autres créances) Prêts sur le marché monétaire en dinars Provisions pour risques divers (Avoirs auprès des corresp en devises) Intérêts à percevoir b - Créances sur les établissements financiers Comptes courants Prêts à MLT Créances rattachées sociétés de leasing Intérêts à percevoir TOTAL Créances sur la clientèle Les créances nettes sur la clientèle se sont établies au 31/12/2013 à mdt contre mdt au 31/12/2012, enregistrant ainsi une augmentation de mdt, soit un taux d accroissement de 3,8 %. La structure de ces créances, selon leur nature, se présente comme suit : Encours brut en principal Intérêts impayés et créances rattachées Produits constatés d'avance Provisions Intérêts et agios réservés Encours net Engagements agricoles : Comptes débiteurs Autres concours à la clientèle Crédits sur ressources spéciales Engagements commerciaux et industriels : Comptes débiteurs Autres concours à la clientèle Crédits sur ressources spéciales Comptes courants associés Créances agricoles prises en charge par l'etat Provisions sur créances classées (*) Provisions collectives sur créances non classées TOTAL AU 31/12/ TOTAL AU 31/12/ (*) Dont mdt des provisions additionnelles Circulaire BCT 2013/21 47

49 Les dotations brutes aux provisions sur les créances classées constituées au titre de l année 2013 se sont élevées à mdt, contre mdt au cours de l année 2012, soit une augmentation de mdt Taux des créances classées et leur couverture par les provisions et agios réservés : Les engagements de la banque ainsi que leurs couvertures par les provisions et les intérêts et agios réservés se détaillent au 31 décembre 2013 comme suit : Classe de risque Engagements Provisions Intérêts et agios réservés (*) Classe Classe Classe Classe Classe Classe Total en mdt Total/ Créances classées Taux des créances classées 20,00% Total créances classées hors FB Taux des créances classées 16,96% hors FB (*) Autres que les impayés en intérêts agricoles. Ce taux est défalqué comme suit : Engagements hors FB Eng sup 50 hors entreprise publique Eng inf 50 Eng Entreprises publiques Total créances Créances (0-1) Total créances classées Taux des créances classées 16,96% 13,36% 2,66% 0,94% Le ratio de couverture des actifs classés par les intérêts et les agios réservés ainsi que les provisions s élève au 31décembre 2013 à 58,62% contre 57,43% fin 2012 (après retraitements) Evaluation des garanties La Banque ne dispose pas d une base de données exhaustive et mise à jour des garanties hypothécaires reçues en couverture des risques encourus sur sa clientèle. Il s en suit que cette situation pourrait impacter le caractère complet des informations fournies en hors bilan sur les garanties reçues. Ces dernières ne sont identifiées que pour les relations classées et ne font l objet d une évaluation indépendante et récente que pour une partie des relations classées présentant des engagements significatifs. 48

50 Par ailleurs, la banque a abandonné en 2013 l application de la décote sur la valeur des garanties réelles pour les relations en contentieux dont l ancienneté de transfert à contentieux est supérieure à un an et ce suite à l entrée en vigueur de la circulaire BCT n 2013/21 du 30 décembre Rating des relations et états financiers audités Il n est pas exigé une notation récente attribuée par une agence de notation et/ou d états financiers récents et certifiés par un commissaire aux comptes légalement habilité pour plusieurs relations présentant des engagements auprès du système financier dépassant individuellement les seuils respectifs de 25 millions de dinars et de 5 millions de dinars prévus par l article 7 de la circulaire BCT n du 17 décembre Adéquation des provisions collectives En application des dispositions de la circulaire BCT n du 11 janvier 2012, la BNA a constitué par prélèvement sur les résultats de l exercice 2013, des provisions à caractère général dites «provisions collectives» pour couvrir les risques latents sur les engagements courants (classe 0) et les engagements nécessitant un suivi particulier (classe 1) au sens de l'article 8 de la circulaire n Pour l estimation des provisions collectives, la BNA a utilisé la méthodologie préconisée par la note aux établissements de crédit n du 2 mars 2012 relative à l évaluation des engagements dans le cadre des mesures conjoncturelles de soutien aux entreprises économiques. L actualisation des facteurs déterminants de la provision collective à la date de l arrêté du 31 décembre 2013 a été déterminée sur la base des données disponibles à cette date tout en respectant le taux minimum exigé par la BCT. L encours des provisions collectives a atteint mdt au 31/12/2013 contre mdt au 31/12/2012 soit une évolution de mdt. Cette provision se détaille par secteur d activité comme suit : Secteur d'activité Engagements classe 0 et 1 Taux de migration Facteur scalaire Taux de provisionnement moyen Provision collective Agriculture ,04% 1,0 20% Autres industries ,24% 1,0 41% Autres services ,40% 1,1 25% Bâtiments & travaux publiques ,93% 1,0 20% Commerce ,72% 1,0 27% Consommation ,02% 1,0 45% 542 Habitat ,74% 1,0 12% 770 Industries manufacturières ,04% 1,0 32% Promotion immobilière ,73% 1,3 25% Tourisme ,35% 1,0 21% Total général La provision collective n a été déterminée que pour les engagements supérieurs à 50 mille dinars classés 0 et 1 fin décembre 2013 du fait que les engagements inférieurs à 50 mille dinars n ont pas fait l objet de classification courant les exercices antérieurs ce qui ne permet pas de calculer les paramètres requis pour l estimation des provisions collectives à savoir le taux de migration ainsi que le taux de provisionnement moyen. 49

51 1.3.5 Provisions additionnelles. En application des dispositions de la circulaire BCT n du 30 décembre 2013, la BNA a constitué par prélèvement sur les résultats de l exercice 2013, des provisions additionnelles nettes sur les engagements ayant une ancienneté dans la classe 4 supérieure ou égale à 3 ans pour un montant de mdt. Les provisions additionnelles à fin 2012 qui s élèvent à mdt sont imputées sur les capitaux propres d ouverture au titre de l exercice Ainsi, et pour l exercice clos le 31/12/2013 le solde des provisions additionnelles s élève à mdt Créances consolidées et créances prises en charge par l Etat sans intérêts En application de l article 24 de la loi n du 28 décembre 1998, portant loi de finances pour l année 1999, la BNA procédé à la consolidation sur 25 ans, sans intérêts et avec la garantie de l'etat, des créances impayées et des créances non encore échues au 31 décembre 1997 en principal, à la charge des établissements et des entreprises publics et des coopératives centrales de services agricoles. Ces créances ont été arrêtées à un montant de mdt. D autre part, et en application de l article 25 de la même loi, l'etat a pris en charge les créances de certaines entreprises publiques et à participations publiques directes et indirectes et des coopératives agricoles visées au tableau «G» annexé à ladite loi, qui sont en cours de liquidation ou à liquider ou à privatiser ultérieurement, arrêtées au 31 décembre 1997, et ce sur 25 ans et sans intérêts. Ces créances totalisent un montant de mdt à la date de leur prise en charge par l Etat. Par ailleurs, et dans le cadre de l'application de la loi n du 15 juillet 1999 (article 3), il a été décidé d abandonner les montants dus en principal et intérêts au titre des crédits agricoles arrêtés au 31/12/1998 ayant enregistré des impayés et dont le montant en principal n'excède pas DT par agriculteur à la date de leur obtention. Les créances en principal sur fonds propres et assimilés abandonnées par la Banque sont prises en charge par l'etat et remboursées par ce dernier, sur 20 ans et sans intérêts à partir de l'an Ces créances totalisent un montant de mdt à la date de leur prise en charge par l Etat. Selon le AG 64 de la norme comptable internationale IAS 39, Instruments financiers : comptabilisation et évaluation «la juste valeur d un prêt ou d une créance à long terme qui ne porte pas intérêt peut être estimée comme la valeur actuelle de l ensemble des entrées de trésorerie futures, actualisées au taux d intérêt prévalant sur le marché pour un instrument similaire ayant une notation similaire. Tout montant supplémentaire prêté constitue une charge ou une réduction du résultat, à moins qu il ne remplisse les conditions de comptabilisation comme un autre type d actif». Il s en suit que la juste valeur desdites créances à long terme ne portant pas intérêt, prises en charges par l Etat, est nettement inférieure à leur valeur comptable et que la BNA les maintient au bilan pour leur valeur nominale sans la constatation d aucune charge. Le tableau suivant récapitule les créances à long terme ne portant pas intérêt, prises en charge par l Etat, ainsi que les écarts entre leurs valeurs comptables (ou nominales) et leurs justes valeurs déterminées en appliquant un taux d intérêt de 7% : 50

52 Cadre légal Article 24 de la loi n du 28/12/1998 Article 25 de la loi n du 28/12/1998 Article 3 de la Loi n 99/65 du 15/07/1999 Dettes prises en charge par l'etat (1) Dettes actualisées à la date de prise en charge au taux de 7% (2) Ecart (1)-(2) Encours au 31/12/2013 (3) Encours au 31/12/2013 actualisé au taux de 7% (4) Ecart (3)-(4) Total en DT Engagements des entreprises publiques Les actifs de la banque comportent des engagements importants non couverts par des garanties suffisantes, envers des entreprises publiques qui connaissent des difficultés financières et accusent des découverts en comptes courants dont notamment l Office des Céréales. Les engagements de l Office des Céréales ont dépassé, au 31 décembre 2013, la limite de 25 % des Fonds Propres Nets de la Banque prévue par l article 2 de la circulaire BCT n du 17 décembre Le tableau suivant récapitule les engagements de ces relations au 31 décembre 2013 : Total en millions de dinars Office de céréale Dont engagement des sociétés O N H El-Fouledh TUNIS AIR OTD Engagements au Engagements au Garanties au Agios réservés au Classe au Provisions au Risques encourus Portefeuille-titres commercial L encours total du portefeuille-titres commercial de la Banque s est élevé à mdt au 31/12/2013 contre mdt au 31/12/2012, soit une baisse de mdt due essentiellement à la diminution des bons du Trésor détenus par la Banque qui sont passés de mdt au 31/12/2012 à mdt au 31/12/2013. Le portefeuille titres commercial détenu par la Banque se détaille comme suit : 51

53 Solde au 31 décembre 2013 Solde au 31 décembre 2012 Titres à revenu variable : Titres côtés Provisions sur titres Titres à revenu fixe : Bons du Trésor Créances et dettes rattachées TOTAL Portefeuille titres d investissement Les titres d investissement de la Banque ont totalisé mdt au 31/12/2013 contre mdt au 31/12/2012. Les mouvements par catégorie de titres classés dans ce poste ainsi que les provisions correspondantes se présentent comme suit : Valeur brute au 31 décembre 2013 : Titres de participation Autres titres d'investissement Fonds gérés Dettes des Entreprises Publiques Total au 31/12/ Valeur au 1 er janvier Acquisitions/Souscriptions Cessions Remboursements Créances rattachées Provisions au 31 décembre 2013 : Provisions au 1 er janvier Dotations de l'exercice Reprises de provisions Valeur nette au 31 décembre 2013 Valeur nette au 31 décembre Les autres titres d investissement détenus par la Banque sont composés des souscriptions en emprunts obligataires ( mdt) et fonds communs de placement ( mdt). La répartition des titres de participation de la Banque en titres cotés, titres non cotés et participations dans les OPCVM se présente comme suit : Libellé Solde au 31 décembre 2013 Solde au 31 décembre 2012 Titres cotés Titres non cotés Titres OPCVM Total

54 Les provisions sur les titres de participation sont passées de mdt au 31/12/2012 à mdt au 31/12/2013 suite à la constatation, au cours de l année 2013, de dotations supplémentaires pour un montant de mdt et de diverses reprises pour un montant de 199 mdt. Les titres de participation se détaillent au 31/12/2013 comme suit : 53

55 Les fonds gérés confiés par la Banque aux SICAR se détaillent au 31/12/2013 comme suit : L encours des provisions sur les fonds gérés s est élevé au 31/12/2013 à mdt, soit une enveloppe supplémentaire nette de 322 mdt par rapport au 31/12/2012, et ce suite à la constatation au cours de l année 2013, de dotations complémentaires pour un montant de mdt et de reprises pour un montant de mdt Valeurs immobilisées Les valeurs immobilisées sont évaluées initialement à leur coût y compris les frais directement engagés pour leur acquisition et les taxes non récupérables par la Banque. Ces immobilisations sont amorties selon les modes et taux suivants : Nature des immobilisations Mode d amortissement Taux d amortissement Logiciels informatiques Linéaire 33% Matériel informatique Linéaire 15% Immeubles d exploitation Linéaire 2% Frais d agencement Linéaire 10% Mobilier de bureaux Linéaire 10% Matériel roulant Linéaire 20% Coffres forts Linéaire 3% 54

56 La valeur nette globale des immobilisations corporelles et incorporelles, au 31/12/2013, s établit comme suit : 1.7. Autres actifs Les autres postes d actif de la Banque ont totalisé mdt au 31/12/2013 contre mdt au 31/12/2012. Ils se détaillent comme suit : Solde au 31 Décembre 2013 Solde au 31 Décembre 2012 COMPTES DE REGULARISATION ACTIF * Débiteurs divers (1) * Compte Ministère de la Défense * Etat, impôts & taxes * Commissions de gestion à percevoir * Ajustements devises * Provisions pour risques divers (Ajustements devises) * Billets de banque détériorés & déficit de caisse * Provisions pour risques divers (Billets de banque détériorés & déficit de caisse)

57 * Charges payées d'avance * Compte d'attente * Provisions pour risques divers (Compte d'attente) * Compte de régularisation * Provisions pour risques divers (Compte de régularisation) * Comptes monétiques * Provisions pour risques divers (Comptes monétiques) * Consommation chef d'agence & directeurs 8 8 * Comptes liés à la compensation (4.7.1) * Provisions pour risques divers (Comptes liés à la compensation) * Affaires litigieuses & remises égarées * Provisions pour risques divers (Affaires litigieuses & remises égarés) * Utilisation de lignes extérieures en attente d affectation (2) * Produits à recevoir * Autres comptes AUTRES * Comptes d'attentes agricoles * Provisions pour risques divers (Comptes d'attentes agricoles) * Prêts au personnel * Charges reportées * Stock cartes de retrait * Dotations timbres postes * Dotations timbres fiscaux 6 5 * Dotations timbres spéciaux de voyage * Dépôts et cautionnements * Prêts ETAT/BNA à recouvrer * Prêts ETAT/BNA recouvré * Autres comptes TOTAL (1) Ce poste regroupe principalement des opérations inter-siège touchant des comptes clients et parvenues aux structures destinataires après l arrêté des comptes clients. (2) Ce montant correspond à des sommes imputées sur des lignes de crédit extérieures dont les formalités de réalisation sont en cours de finalisation Banque Centrale et CCP Ce poste affiche mdt au 31/12/2013 contre mdt au 31/12/2012, enregistrant ainsi une diminution de mdt due essentiellement à la baisse des utilisations et emprunts sur le marché monétaire en dinars auprès de la Banque Centrale de Tunisie. Il se détaille comme suit : Solde au 31 décembre 2013 Solde au 31 décembre 2012 Utilisations auprès de la BCT en dinars Utilisations auprès de la BCT en devises Emprunts sur le marché monétaire dinars BCT Intérêts à servir TOTAL

58 1.9 Dépôts et avoirs des établissements bancaires et financiers Ce poste a atteint mdt au 31/12/2013 contre mdt au 31/12/2012, enregistrant ainsi une augmentation de mdt qui résulte essentiellement de l augmentation des emprunts sur le marché monétaire en dinars compensée par une baisse des emprunts sur le marché monétaire en devises. Il se détaille comme suit : Décomposition par nature de poste : Solde au 31 décembre 2013 Solde au 31 décembre 2012 Dépôts & avoirs des établissements bancaires Dépôts & avoirs des établissements financiers TOTAL Décomposition par nature de compte : Solde au 31 décembre 2013 Solde au 31 décembre 2012 Comptes à vue Emprunts sur le marché monétaire dinars Emprunts sur le marché monétaire devises Intérêts à payer TOTAL Dépôts et avoirs de la clientèle Les dépôts et avoirs de la clientèle ont totalisé mdt au 31/12/2013 contre mdt au 31/12/2012, enregistrant ainsi une augmentation de mdt, soit un taux de progression de 5,8 %. Ils s analysent comme suit : Solde au 31 décembre 2013 Solde au 31 décembre 2012 Dépôts en dinars : Dépôts à vue Dépôts d'épargne Bons de caisse Compte à terme Comptes spéciaux de placement Certificats de dépôt Autres sommes dues à la clientèle Dépôts en devises : Dépôts à vue Bons de caisse Compte à terme Comptes de placement Autres sommes dues à la clientèle Dettes rattachées : Intérêts à payer sur dépôts à vue Intérêts à payer sur dépôts à terme en devises Intérêts à payer sur comptes d'épargne Intérêts à payer sur bons de caisse, comptes à terme & autres produits financiers Intérêts servis d'avance sur bons de caisse & comptes spéciaux de placement TOTAL

59 1.11. Emprunts et ressources spéciales Les emprunts et ressources spéciales de la Banque ont totalisé mdt au 31/12/2013 contre mdt au 31/12/2012. Ils se détaillent comme suit : Solde au 31-déc-13 Solde au 31-déc-12 Emprunts matérialisés *Emprunts obligataires *Intérêts à payer Ressources spéciales *Ressources extérieures *Ressources budgétaires *Ecarts de conversion sur emprunts *Intérêts à payer TOTAL Les taux d intérêt des emprunts extérieurs varient entre 1% et 7,2% Autres passifs Les autres postes de passif totalisent mdt au 31/12/2013 contre mdt au 31/12/2012, soit une diminution de mdt. Ils se présentent comme suit : 31 décembre décembre 2012 Etat, impôts et taxes Impôt sur les sociétés Organismes sociaux Comptes d'ajustement devises Provisions sur comptes d'ajustement devises SWAPS devises Congés à payer Produits perçus d'avance Excédent de caisse Charges sur emprunt Autres comptes de régularisation passif Provisions sur autres comptes de régularisation passif 4 13 Comptes liés à la compensation Comptes de régularisation Comptes Etatiques créditeurs Créditeurs divers Fournisseurs d'immobilisations Provisions pour passifs et charges Provisions pour indemnités de départ à la retraite et charges d assurance groupe des retraités Provisions suspens inter-sièges Provisions pour ristournes dues à la variation du TMM Provisions pour pénalités fiscales 0 97 TOTAL

60 1.13. Capitaux propres Les capitaux propres bruts (avant déduction du rachat par la banque de ses actions propres) ont totalisé mdt au contre mdt au Les mouvements des capitaux propres au cours de l exercice 2013 se détaillent comme suit : Solde au 31/12/2012 Affectation du résultat 2012 Résultat de l'exercice Autres mouvements Solde au 31/12/2013 Capital social Dotation de l'etat Réserves légales Réserves extraordinaires Réserves à régime spécial Réserves pour réinvestissements exonérés Primes d'émission et de fusion Réserves pour fonds social Résultats reportés avant répartition Résultats reportés après répartition Effet des modifications comptables Résultat net de l'exercice TOTAL Parmi les autres mouvements, figurent : - les intérêts perçus sur les prêts accordés sur le fonds social pour un montant de 640 mdt. - l effet d une modification comptable pour un montant de mdt constituée par une dotation aux provisions additionnelles sur les actifs ayant une ancienneté dans la classe 4 supérieure ou égale à 3 ans à fin

61 2. NOTES SUR LES ENGAGEMNTS HORS BILAN 2.1. Cautions, avals et autres garanties données Ce poste a totalisé mdt au 31/12/2013 contre mdt au 31/12/2012. Il se décompose comme suit : 31 décembre décembre 2012 a- En faveur d'établissements bancaires : Effets endossés Débiteurs par lettres de garanties d'ordre de nos correspondants étrangers b- En faveur de la clientèle : Débiteurs par avals et acceptations Débiteurs par lettres de garanties Débiteurs par obligations cautionnées Débiteurs par cautions fiscales Débiteurs par cautions sur marchés publics Avals emprunts obligataires Avals billets de trésorerie Débiteurs par cautions bancaires taxation d'office c- En faveur de l'etat : Créances budgétaires transférées par l'etat TOTAL Actifs donnés en Garantie (HB3) Le refinancement auprès de la Banque Centrale de Tunisie s établi à mdt au 31/12/2013 contre mdt au 31/12/2012. Le détail des actifs donnés en garantie se présente comme suit : Désignation 31/12/ /12/2012 Titres de créances Bons du trésor Total Garanties reçues (HB7) Le poste «Garanties reçues» est constitué au 31/12/2013 des éléments suivants : 31-déc déc-12 Garanties reçues de l'etat Garanties reçues de la clientèle T O T A L