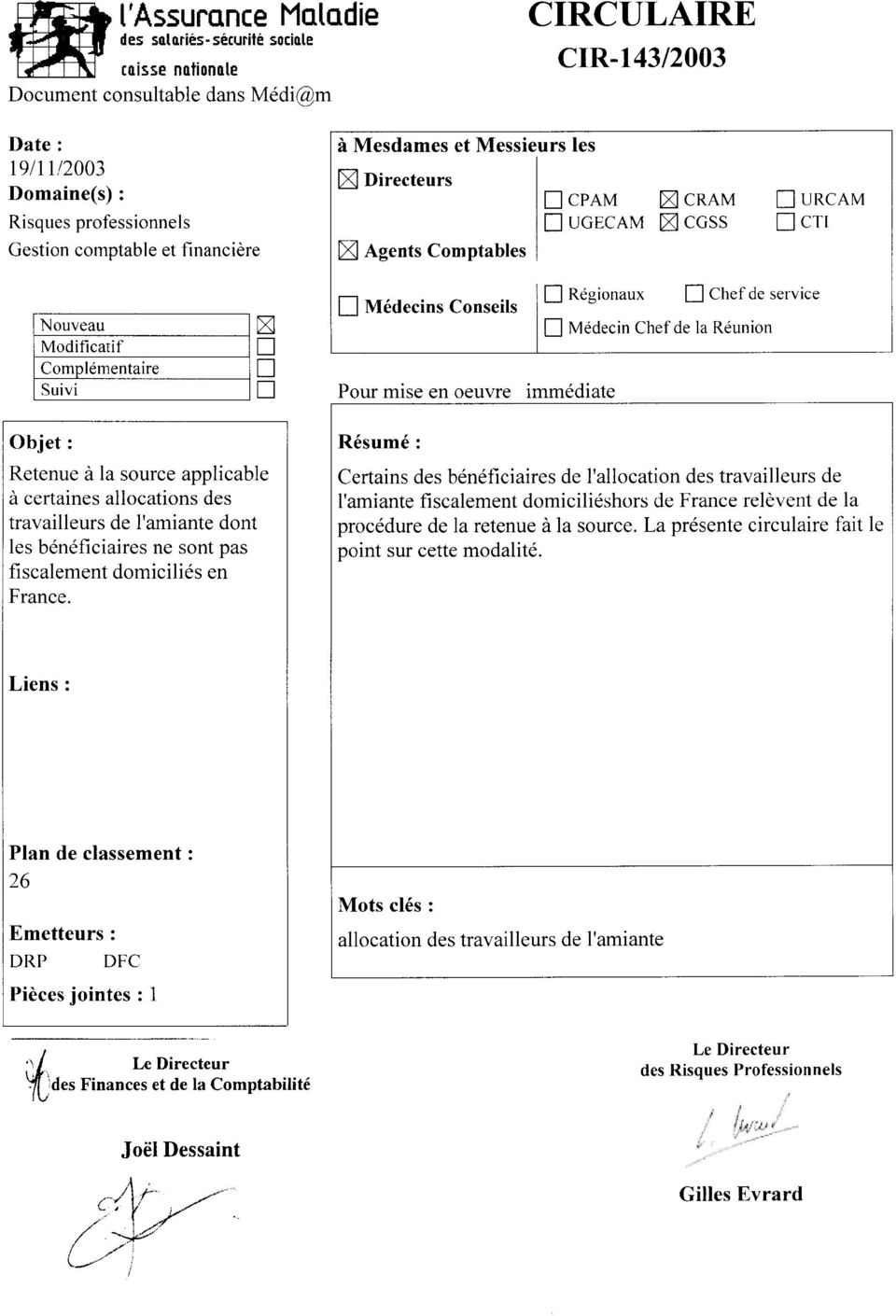

CIRCULAIRE : 143/2003. Date : 19/11/2003

|

|

|

- Arlette Delisle

- il y a 8 ans

- Total affichages :

Transcription

1

2 CIRCULAIRE : 143/2003 Date : 19/11/2003 Objet : Retenue à la source applicable à certaines allocations des travailleurs de l'amiante dont les bénéficiaires ne sont pas fiscalement domiciliés en France. Affaire suivie par : Sandrine Estrade DFC - : Christine Sanchez DRP - : L'article 182 A du code général des impôts prévoit, en son I, que "les traitements, salaires, pensions et rentes viagère, de source française, servis à des personnes qui ne sont pas fiscalement domiciliées en France donnent lieu à l'application d'une retenue à la source". Cependant, cette procédure ne s'applique pas lorsque la résidence fiscale d'un allocataire se situe dans un Etat ou un Territoire d'outre-mer qui a signé une convention fiscale avec la France qui le prévoit expressément. I RECHERCHE DU DOMICILE FISCAL Le code général des impôts fixe trois critères non cumulatifs de définition du domicile fiscal en France : foyer ou lieu de séjour principal en France / centre des intérêts économiques en France / exercice en France d'une activité professionnelle, salariée ou non. Ce dernier critère ne doit pas se rencontrer dans la situation des allocataires. L'adresse communiquée par le bénéficiaire ne constitue pas un élément suffisant. Il appartient donc aux CRAM de demander à l'allocataire qui réside hors de France quelle est sa domiciliation fiscale, information déjà connue pour déterminer le taux de la cotisation maladie à précompter.

3 2 II MODALITES D'IMPOSITION A Pas de convention fiscale signée avec la France Il convient de faire application de la retenue à la source B Convention fiscale signée avec la France Interrogé le 5 août 2002, le ministère chargé de l'economie et des Finances, a fait savoir, par réponse du 1 er avril 2003, que si l'allocation est imposée "selon les règles applicables aux traitements et salaires en droit interne, elle relève pour l'application des conventions fiscales internationales de la catégorie des pensions et autres rémunérations similaires". La convention fiscale peut prévoir l'application ou la non-application de la procédure de retenue à la source pour cette catégorie. Figure en annexe un tableau qui récapitule les Etats et Territoires d'outre-mer qui ont passé une convention fiscale avec la France, avec, en regard, la modalité d'imposition prévue (annexe I). Dans les cas où l'imposition ne se fait pas par retenue à la source, la procédure est la même que celle appliquée pour les allocataires dont la résidence fiscale est en France. III APPLICATION DE LA RETENUE A LA SOURCE A Détermination du montant mensuel imposable 1) la résidence fiscale se situe hors de France et hors TOM et l'allocation est versée par une CRAM La cotisation maladie n'étant pas imposable, les abattements sont effectués sur le montant net de l'allocation, dans les conditions suivantes : abattements de 10%, puis de 20%. 2) la résidence fiscale se situe dans un TOM et l'allocation est versée par ou pour le compte d'une CGSS La cotisation maladie n'étant pas imposable, les abattements sont effectués sur le montant net de l'allocation, dans les conditions suivantes : abattements de 10%, puis de 20%. 3) la résidence fiscale se situe dans un TOM et l'allocation est versée par une CRAM Les abattements sont opérés sur le montant brut de l'allocation, abattements de 40%, puis de 10%, enfin de 20%. 4) règle d'arrondi Dans tous les cas, le résultat obtenu après chaque abattement est arrondi à l' inférieur pour les centimes de 1 à 49, et à l' supérieur à partir de 50 centimes.

4 3 B Tranches et taux d'imposition Chaque année un arrêté ministériel fixe les limites de chacune des trois tranches d'imposition. Seules les allocations ou parts d'allocations dont le montant net fiscal est égal ou supérieur à la tranche au taux d'imposition à 0% sont imposables. Un taux de 15% est appliqué sur la seconde tranche, un taux de25% sur la troisième. Nota : lorsqu'une allocation est versée par une CGSS (ou, en l'occurrence, par la CRAM Ile de France pour le compte d'une CGSS), à un bénéficiaire dont le domicile fiscal est situé dans un pays étranger ou un TOM qui relève de la procédure de retenue à la source, les taux de 15% et 25% sont respectivement ramenés à 10% et 18%. L'annexe II présente l'évolution de ces tranches depuis l'année C Calcul de la retenue à la source L'allocation des travailleurs de l'amiante étant versée mensuellement, la retenue est mensuelle (voir annexe III, exemple de calcul). Lorsqu'un versement mensuel regroupe plusieurs échéances (cas, par exemple, d'un premier paiement, ou d'une reprise de paiement après suspension), la retenue est effectuée mois par mois. Les tranches à prendre en compte sont celles en vigueur à la date du paiement, sans tenir compte, donc, de l'exercice auquel se rapporte l'échéance concernée. Si le (ou les) montant(s) d'une ou (plusieurs) échéance(s) doit (doivent) être recalculé(s) avec effet rétroactif, la CRAM doit procéder à une nouvelle évaluation du montant de la retenue à la source et déterminer, mois par mois, le complément dû à l'administration fiscale. La nouvelle évaluation est effectuée sur la base des tranches d'imposition en vigueur au moment du recalcul. D Imputation comptable Les montants prélevés en retenue à la source sont imputés dans la gestion TAT au compte "retenue à la source sur prestations versées à l'étranger". E Cas où la retenue n'est ni opérée, ni versée au Trésor L'article 1671 A du code général des impôts, alinéa 2 prévoit que "la retenue à la source n'est ni opérée, ni versée au Trésor lorsque son montant n'excède pas 8 par mois pour un même salarié, pensionné ou crédirentier." Cette valeur résulte de l'adaptation en euro du montant de 50 francs, applicable avant le 1 er janvier 2002 (article 7 de l'ordonnance n du 19 septembre 2000). IV LIAISON ENTRE LA CRAM ET L'ADMINISTRATION FISCALE A Règle L'article 1671 A du code général des impôts, alinéa 1, fixe que "les retenues sont opérées par le débiteur des sommes versées et remises à la recette des impôts

, à un bénéficiaire dont le domicile fiscal est situé dans un pays")

5 4 accompagnées d'une déclaration conforme au modèle fixé par l'administration, au plus tard le 15 du mois suivant celui du paiement." B Conséquences pratiques pour la CRAM 1) Procédure mensuelle Chaque mois, la CRAM verse à la recette des impôts dont elle relève la (ou les ) retenues à la source à laquelle (ou auxquelles) elle a procédé. Chaque mois et dans le délai prescrit, elle doit adresser en double exemplaire un formulaire cerfa n 10325*07 à la recette des impôts dont elle dépend, qui peut lui procurer ce document. Ce formulaire est également disponible en ligne sur le site rubrique "Professionnels et entreprises", zone "formulaires en ligne". Quelques précisions sur le remplissage de ce document sont apportées à l'annexe IV. 2) Cas particuliers Lorsque la base de la retenue entre intégralement dans la tranche à 0%, ou lorsque la retenue s'avère inférieure au minimum de perception, la CRAM ne reporte pas l'allocataire concerné sur le formulaire. Elle doit cependant être en mesure d'apporter tout élément justificatif à une demande de l'administration fiscale. 3) Procédure annuelle Dès que la fonction "retenue à la source" aura été intégrée dans AGATA, le fichier de déclaration par la procédure TD-Bilatéral comportera les données relatives à cette modalité particulière, y compris pour les cas visés au 2). V INFORMATION A L'ALLOCATAIRE A A la mise en place de la procédure La CRAM informe l'intéressé qu'il relève de la procédure de retenue fiscale à la source, et lui en précise les modalités d'application. B Information annuelle Une information récapitulant le montant de la retenue versée chaque mois de paiement au cours d'un exercice donné doit être adressée à l'allocataire (voir modèle annexe V). VI RATTRAPAGE DU PASSE Du recensement effectué au cours du second trimestre 2003, il ressort que cinq allocataires pourraient, après vérification de leur domicile fiscal, être visés par la formule de retenue à la source.

6 5 La mise en concordance avec les textes sera manuelle. Les CRAM concernées ont donc à vérifier le domicile fiscal de leurs allocataires qui résident dans un Etat ou territoire où, par application de la règle générale ou par mesure expressément prévue dans la convention signée avec la France, une retenue à la source doit être opérée. Deux particularités sont à souligner : a) la convention fiscale franco-algérienne du 19 octobre 1999, entrée en vigueur le 1 er décembre 2002, prévoit qu'il n'y a pas à procéder à la retenue à la source pour la catégorie à laquelle est rattachée l'allocation des travailleurs de l'amiante ; antérieurement au 1 er décembre 2002, la retenue à la source s'applique. b) les modalités d'imposition d'un résident à Monaco sont fonction de plusieurs critères, qui seront communiqués en tant que de besoin. Les CRAM procéderont par année fiscale, et mois par mois pour déterminer le montant global à retenir en régularisation ; dans l'hypothèse d'un exercice antérieur à 2001, la transposition en n'est à effectuer que sur le montant de la retenue. Les sommes déterminées sont à enregistrer dans la zone "indu". Le circuit CRAM-recette des impôts, ainsi que l'information dûe à l'allocataire sont décrits plus haut. Dans la nouvelle version de l'applicatif AGATA, dont le cahier des charges est en cours de rédaction, la gestion de la retenue à la source sera prise en compte plus largement.

la convention fiscale franco-algérienne du 19 octobre 1999, entrée en vigueur le 1 er décembre 2002, prévoit qu'il n'y a pas à procéder à la retenue à la")

7 ANNEE I Liste des pays ayant signé une convention fiscale avec la France et modalité d'imposition ETAT /TOM Retenue à la source Pas de retenue à la source AFRIQUE DU SUD ALGERIE (jusqu'au 30 novembre 2002) (depuis le 1 er décembre 2002) ALLEMAGNE ARABIE SAOUDITE ARGENTINE ARMENIE AUSTRALIE AUTRICHE AZERBAIDJAN* BAHREIN BANGLADESH BELGIQUE BENIN BIELORUSSIE* BOLIVIE BOSNIE HERZEGOVINE** BRESIL BULGARIE BURKINA FASO CAMEROUN CANADA R.CENTRAFRICAINE CHINE CHYPRE COMORES MAYOTTE TOM CONGO COREE (république de) COTE D IVOIRE CROATIE** DANEMARK EGYPTE EMIRATS ARABES UNIS EQUATEUR ESPAGNE ESTONIE ETATS UNIS FINLANDE

COTE D IVOIRE CROATIE** DANEMARK EGYPTE EMIRATS ARABES UNIS EQUATEUR ESPAGNE")

8 2 ETAT /TOM Retenue à la source Pas de retenue à la source GABON GEORGIE* GHANA GRECE HONGRIE ILE MAURICE INDE INDONESIE IRAN IRLANDE ISLANDE ISRAEL ITALIE JAMAIQUE JAPON JORDANIE KAZAKHSTAN KIRGHIZISTAN* KOWEIT LETTONIE LIBAN LITUANIE LUEMBOURG MACEDOINE** MADAGASCAR MALAISIE MALAWI MALI MALTE MAROC MAURITANIE MEIQUE MOLDAVIE* MONACO, avec conditions complémentaires MONGOLIE NAMIBIE NIGER NIGERIA NORVEGE NLLE CALEDONIE TOM NOUVELLE ZELANDE OMAN (sultanat d') OUZBEKISTAN* PAKISTAN PANAMA PAYS BAS

OUZBEKISTAN* PAKISTAN PANAMA")

9 3 ETAT /TOM Retenue à la source Pas de retenue à la source PHILIPPINES POLOGNE PORTUGAL QATAR QUEBEC ROUMANIE ROYAUME UNI RUSSIE (Fédération de) ST PIERRE MIQUELON SENEGAL SERBIE et MONTENEGRO** SINGAPOUR SLOVAQUIE*** SLOVENIE** SRI LANKA SUEDE SUISSE TADJIKISTAN* TCHEQUE(rép.)*** THAILANDE TOGO TRINITE ET TOBAGO TUNISIE TURKMENISTAN* TURQUIE UKRAINE VENEZUELA VIETNAM ZAIRE ZAMBIE ZIMBABWE * par application de la convention passée en son temps avec l'urss ** par application de la convention passée en son temps avec la Yougoslavie *** par application de la convention passée en son temps avec la Tchécoslovaquie

10 ANNEE II Tableau récapitulatif des bases d'imposition servant au calcul de la retenue à la source Taux applicable / années concernées 0% montant net fiscal mensuel inférieur à 15% montant net fiscal mensuel compris entre 25% montant net fiscal mensuel supérieur à francs francs francs francs

11 2 ANNEE III Exemple de calcul d'une retenue à la source Cas d'un allocataire dont la résidence fiscale se situe en Italie ; allocation versée par une CRAM. Montant brut mensuel de son allocation en 2003 : 1534 Montant net mensuel de son allocation en 2003 : 1464,97 (déduction des 69,03 de cotisation maladie) Calcul du montant mensuel imposable en 2003 Après abattement de 10% (146,79 ) : 1318,18 (1464,97-146,79), arrondi à 1318 Après abattement de 20% (263,60 ) : 1054,40 ( ,60), arrondi à 1054 Calcul de la retenue à la source mensuelle en 2003 : Tranche à 0% : jusqu'à 834 Tranche à 15% : = 220, d'où retenue sur cette tranche : 33 Tranche à 25% : néant, montant imposable<2420. Retenue à la source de 33 à effectuer, puisque d'un montant supérieur au seuil non recouvrable.

12 3 ANNEE IV Mode de remplissage du formulaire cerfa N 10325*07 PAGE 1 Pavé 1 : mois de paiement Pavé 2 : coordonnées de la CRAM Pavé 3 : indiquer le montant total des retenues à la source effectuées, dans la zone "retenues afférentes à des traitements, salaires, pensions et rentes viagères" Date, signature et mode de paiement doivent être portés dans les zones de bas de page. PAGE 2 Colonne 1 : coordonnées de l'allocataire ; Colonne 2 : Etat ou territoire de la domiciliation fiscale (obligatoirement hors de France); Colonne 3 : "montant des sommes à payer avant retenue" La somme à reporter est le montant mensuel imposable avant application des abattements fiscaux,soit le montant brut de l'allocation déduction faite de la cotisation maladie, soitle montant brut de l'allocation déduction faite de 40 %, soit le montant de l'acompte ; pour un paiement de la retenue couvrant plusieurs mois, elle doit être servie mois par mois ; Colonne 4 : "base de la retenue" C'est le montant après application des abattements de 10 %, puis de 20 %; Colonne 5 : la durée est le mois ; PAGE 3 Colonnes 6, 7 et 8 : fraction de la base de la retenue taxable à 0% : reporter la somme forfaitaire fixée annuellement par arrêté ministériel ; 15 % (ou 10 %, selon le cas) : reporter la base propre à l'allocation considérée ; 25 % (ou 18 % selon le cas) : reporter la base propre à l'allocation considérée, ou 0 ; Colonnes 9 : reporter la part de la retenue à la source issue de l'application du taux de 15%(ou 10 %) sur la somme indiquée en colonne 7 ; Colonne 10 : reporter la part de la retenue à la source issue de l'application du taux de 25 % (ou 18 %) sur la somme indiquée en colonne 8 ; Colonne 11 : y indiquer le montant total de la retenue (somme des colonnes 9 et 10); Colonne 12 : observations. Il convient d'y apporter toute information susceptible d'éclairer l'administration fiscale (période couverte par des lignes successives pour un même allocataire, motif de reprise du calcul pour une échéance antérieure ). La page 4 ne concerne pas l'allocation des travailleurs de l'amiante.

13 4 ANNEE V Cordonnées adresse adresse adresse allocataire Vous trouverez ci-dessous, pour information, le montant des retenues à la source versées à l'administration fiscale pour "exercice" au titre de l'impôt sur le revenu des personnes physiques dû pour l allocation de cessation anticipée d'activité des travailleurs de l'amiante dont vous êtes titulaire. Nom de l allocataire : Numéro d'allocataire : Numéro de Sécurité Sociale : Année. Janvier Février Mars Avril Mai Juin Juillet Août Septembre Octobre Novembre Décembre TOTAL Montant mensuel imposable (en euros) Montant de la retenue fiscale (en euros) Veuillez agréer, Madame, Monsieur, l'expression de nos sentiments distingués. L'Agent Comptable Le Directeur Général La loi n du vous garantit un droit d'accès et de rectification pour les données que nous enregistrons à partir des informations que nous détenons ou communiquées par la direction générale des impôts

Montant de la retenue fiscale (en euros) Veuillez agréer, Madame,")

ACCORD RELATIF AU TRANSIT DES SERVICES AÉRIENS INTERNATIONAUX SIGNÉ À CHICAGO LE 7 DÉCEMBRE 1944

ACCORD RELATIF AU TRANSIT DES SERVICES AÉRIENS INTERNATIONAUX SIGNÉ À CHICAGO LE 7 DÉCEMBRE 1944 Entrée en vigueur : L Accord est entré en vigueur le 30 janvier 1945. Situation : 130 parties. Cette liste

ACCORD RELATIF AU TRANSIT DES SERVICES AÉRIENS INTERNATIONAUX SIGNÉ À CHICAGO LE 7 DÉCEMBRE 1944 Entrée en vigueur : L Accord est entré en vigueur le 30 janvier 1945. Situation : 130 parties. Cette liste

A. Liste des pays tiers dont les ressortissants doivent être munis d un visa pour traverser la frontière nationale. 1.

Liste des pays tiers dont les ressortissants doivent être munis d un visa pour traverser la frontière nationale et pays dont les ressortissants en sont exemptés A. Liste des pays tiers dont les ressortissants

Liste des pays tiers dont les ressortissants doivent être munis d un visa pour traverser la frontière nationale et pays dont les ressortissants en sont exemptés A. Liste des pays tiers dont les ressortissants

BOURSES SCOLAIRES. au bénéfice des enfants français résidant avec leur famille à l étranger AGENCE POUR L ENSEIGNEMENT FRANÇAIS À L ÉTRANGER

BOURSES SCOLAIRES au bénéfice des enfants français résidant avec leur famille à l étranger AGENCE POUR L ENSEIGNEMENT FRANÇAIS À L ÉTRANGER ÉTABLISSEMENT PUBLIC NATIONAL À CARACTÈRE ADMINISTRATIF SOUS

BOURSES SCOLAIRES au bénéfice des enfants français résidant avec leur famille à l étranger AGENCE POUR L ENSEIGNEMENT FRANÇAIS À L ÉTRANGER ÉTABLISSEMENT PUBLIC NATIONAL À CARACTÈRE ADMINISTRATIF SOUS

LA SOCIETE DE PARTICIPATIONS FINANCIERES «LA SOPARFI»

LA SOCIETE DE PARTICIPATIONS FINANCIERES «LA SOPARFI» La SOPARFI n'est pas régie par une loi spécifique, mais se définit comme une société de capitaux luxembourgeoise soumise à une fiscalité tant directe

LA SOCIETE DE PARTICIPATIONS FINANCIERES «LA SOPARFI» La SOPARFI n'est pas régie par une loi spécifique, mais se définit comme une société de capitaux luxembourgeoise soumise à une fiscalité tant directe

Tableau récapitulant au 10 octobre 2014 l'état de la Convention et des accords y relatifs

Information concernant l état de la Convention, de l'accord relatif à l'application de la Partie XI de la Convention et de l Accord aux fins de l'application des dispositions de la Convention relatives

Information concernant l état de la Convention, de l'accord relatif à l'application de la Partie XI de la Convention et de l Accord aux fins de l'application des dispositions de la Convention relatives

Le coût du rachat de trimestres pour carrière à l étranger multiplié par 4 au plus tard le 1 er janvier 2011

Le coût du rachat de trimestres pour carrière à l étranger multiplié par 4 au plus tard le 1 er janvier 2011 Un article de la loi de financement de la sécurité sociale 2010 aligne le coût de ce rachat

Le coût du rachat de trimestres pour carrière à l étranger multiplié par 4 au plus tard le 1 er janvier 2011 Un article de la loi de financement de la sécurité sociale 2010 aligne le coût de ce rachat

Base de données sur l'économie mondiale Alix de Saint Vaulry *

Base de données sur l'économie mondiale Alix de Saint Vaulry * 1) Base de données 2) Sources et définitions * Alix de Saint Vaulry est économiste au CEPII, responsable de la production de la base de données

Base de données sur l'économie mondiale Alix de Saint Vaulry * 1) Base de données 2) Sources et définitions * Alix de Saint Vaulry est économiste au CEPII, responsable de la production de la base de données

DIRECTIVES CONCERNANT LES GROUPES DE COMPÉTITEURS ET LES RAPPORTS DE TENDANCE

STR DIRECTIVES CONCERNANT LES GROUPES DE COMPÉTITEURS ET LES RAPPORTS DE TENDANCE Directives pour l Amérique du Nord et les Caraïbes Nombre minimum de propriétés Les groupes de compétiteurs doivent inclure

STR DIRECTIVES CONCERNANT LES GROUPES DE COMPÉTITEURS ET LES RAPPORTS DE TENDANCE Directives pour l Amérique du Nord et les Caraïbes Nombre minimum de propriétés Les groupes de compétiteurs doivent inclure

SAEGIS SUR SERION DES BASES DE DONNÉES DIVERSIFIÉES. UNE COUVERTURE MONDIALE. THOMSON COMPUMARK. Registre international.

DES DIVERSIFIÉES. UNE COUVERTURE MONDIALE. REUTERS/ANDY GAO Registre international Registre international Amérique du Nord Bermudes Canada Mexique États-Unis : Marques fédérales, Marques d État Amérique

DES DIVERSIFIÉES. UNE COUVERTURE MONDIALE. REUTERS/ANDY GAO Registre international Registre international Amérique du Nord Bermudes Canada Mexique États-Unis : Marques fédérales, Marques d État Amérique

S. A. BANQUE DE CREDIT A L EXPORTATION DE TURQUIE

S. A. BANQUE DE CREDIT A L EXPORTATION DE TURQUIE PROGRAMME DU CREDIT AUX ACHETEURS DES PAYS DESTINE AU SECTEUR DE FABRICATION DE MACHINES AVEC LA COOPERATION DE L UNION DES EXPORTATEURS DE MACHINES ET

S. A. BANQUE DE CREDIT A L EXPORTATION DE TURQUIE PROGRAMME DU CREDIT AUX ACHETEURS DES PAYS DESTINE AU SECTEUR DE FABRICATION DE MACHINES AVEC LA COOPERATION DE L UNION DES EXPORTATEURS DE MACHINES ET

THESAURUS ENTREPRISES PUBLIQUES

THESAURUS ENTREPRISES PUBLIQUES I. SECTEURS D ACTIVITES - Aéronautique - Agriculture - Assurances - Banques (épargne, office des chèques postaux) - Bâtiment et génie civil - Communications - Postes - Télécommunications

THESAURUS ENTREPRISES PUBLIQUES I. SECTEURS D ACTIVITES - Aéronautique - Agriculture - Assurances - Banques (épargne, office des chèques postaux) - Bâtiment et génie civil - Communications - Postes - Télécommunications

de résultat opérationnel courant (3) en hausse de 20,7 % (4) Ratings AA-, perspective stable par Fitch Ratings et A2, perspective stable par Moody s

en hausse de 20,7 % (4) Ratings AA-, perspective stable par Fitch Ratings et A2, perspective stable par Moody s") REGARD SUR COFACE / Le Groupe Coface est un leader mondial de l assurance-crédit et un expert reconnu des risques commerciaux. Il propose aux entreprises du monde entier des solutions pour les protéger

REGARD SUR COFACE / Le Groupe Coface est un leader mondial de l assurance-crédit et un expert reconnu des risques commerciaux. Il propose aux entreprises du monde entier des solutions pour les protéger

Pays 1 où il y a un risque de transmission de la fièvre jaune 2 et pays exigeant la vaccination antiamarile

ANNEXE 1 Pays 1 où il y a un risque de transmission de la fièvre jaune 2 et pays exigeant la vaccination antiamarile Pays Pays où il y a un Pays exigeant Pays exigeant risque de transmission la vaccination

ANNEXE 1 Pays 1 où il y a un risque de transmission de la fièvre jaune 2 et pays exigeant la vaccination antiamarile Pays Pays où il y a un Pays exigeant Pays exigeant risque de transmission la vaccination

ARRANGEMENT ET PROTOCOLE DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES RENOUVELLEMENT DE L ENREGISTREMENT INTERNATIONAL

MM11(F) ARRANGEMENT ET PROTOCOLE DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES RENOUVELLEMENT DE L ENREGISTREMENT INTERNATIONAL (Règle 30 du règlement d exécution commun) IMPORTANT 1.

MM11(F) ARRANGEMENT ET PROTOCOLE DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES RENOUVELLEMENT DE L ENREGISTREMENT INTERNATIONAL (Règle 30 du règlement d exécution commun) IMPORTANT 1.

Prix et prestations Communication mobile

Enterprise Customers Prix et prestations Communication mobile Valables à partir du 1 er septembre 2015 Table des matières NATEL Tarif forfaitaires NATEL 3 NATEL business infinity 3 Téléphonie NATEL 4 Téléphonie

Enterprise Customers Prix et prestations Communication mobile Valables à partir du 1 er septembre 2015 Table des matières NATEL Tarif forfaitaires NATEL 3 NATEL business infinity 3 Téléphonie NATEL 4 Téléphonie

Fonds internationaux d indemnisation pour les dommages dus à la pollution par les hydrocarbures

Fonds internationaux d indemnisation pour les dommages dus à la pollution par les hydrocarbures Édition 2012 Rôle des FIPOL Le Fonds de 1992 et, le cas échéant, le Fonds complémentaire, fournissent un

Fonds internationaux d indemnisation pour les dommages dus à la pollution par les hydrocarbures Édition 2012 Rôle des FIPOL Le Fonds de 1992 et, le cas échéant, le Fonds complémentaire, fournissent un

Tarif des paiements internationaux, des opérations de change et des opérations documentaires

Tarif des paiements internationaux, des opérations de change et des opérations documentaires Vous trouverez dans cette brochure un aperçu des tarifs concernant: 1. Paiements internationaux 2 2. Opérations

Tarif des paiements internationaux, des opérations de change et des opérations documentaires Vous trouverez dans cette brochure un aperçu des tarifs concernant: 1. Paiements internationaux 2 2. Opérations

Le PACK Expat CFE. Retraite. Offre individuelle

Le PACK Expat CFE RETRAITE PRÉVOYANCE SANTÉ ÉPARGNE Retraite Dès lors que vous êtes expatrié, votre affiliation à l ensemble des régimes de retraite français devient facultative. Et en matière de retraite,

Le PACK Expat CFE RETRAITE PRÉVOYANCE SANTÉ ÉPARGNE Retraite Dès lors que vous êtes expatrié, votre affiliation à l ensemble des régimes de retraite français devient facultative. Et en matière de retraite,

Le PACK Expat CFE. Retraite. Offre individuelle

Le PACK Expat CFE Retraite Prévoyance Santé Épargne Retraite Dès lors que vous êtes expatrié, votre affiliation à l ensemble des régimes de retraite français devient facultative. Et en matière de retraite,

Le PACK Expat CFE Retraite Prévoyance Santé Épargne Retraite Dès lors que vous êtes expatrié, votre affiliation à l ensemble des régimes de retraite français devient facultative. Et en matière de retraite,

Mortalité par cause spécifique et morbidité

par cause spécifique et morbidité Sur 10 décès qui se produisent dans le monde, 6 sont dus à des non, 3 à des pathologies, génésiques ou nutritionnelles et 1 résulte de. De nombreux pays en développement

par cause spécifique et morbidité Sur 10 décès qui se produisent dans le monde, 6 sont dus à des non, 3 à des pathologies, génésiques ou nutritionnelles et 1 résulte de. De nombreux pays en développement

Tarif des paiements internationaux, des opérations de change et des garanties bancaires

Tarif des paiements internationaux, des opérations de change et des garanties bancaires Tarif en vigueur au er septembre 202 Paiements internationaux 2 2 Opérations de change à terme 7 3 Tarifs pour paiements

Tarif des paiements internationaux, des opérations de change et des garanties bancaires Tarif en vigueur au er septembre 202 Paiements internationaux 2 2 Opérations de change à terme 7 3 Tarifs pour paiements

Actifs des fonds de pension et des fonds de réserve publics

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Pension AOW pour les assurés hors des Pays-Bas

Pension AOW pour les assurés hors des Pays-Bas Sommaire Qu est-ce que la pension AOW? 2 A qui est destinée la pension AOW? 2 Quand aurez-vous droit à la pension AOW? 4 Résider dans un pays et travailler

Pension AOW pour les assurés hors des Pays-Bas Sommaire Qu est-ce que la pension AOW? 2 A qui est destinée la pension AOW? 2 Quand aurez-vous droit à la pension AOW? 4 Résider dans un pays et travailler

L IMMIGRATION AU SEIN DE L UE

L IMMIGRATION AU SEIN DE L UE Source: Eurostat, 2014, sauf indication contraire Les données se rapportent aux ressortissants de pays tiers, dont le lieu de résidence habituel se trouvait dans un pays hors

L IMMIGRATION AU SEIN DE L UE Source: Eurostat, 2014, sauf indication contraire Les données se rapportent aux ressortissants de pays tiers, dont le lieu de résidence habituel se trouvait dans un pays hors

M- Budget DSL / téléphonie fixe (VoIP)/ TV LISTE DE PRIX, TVA comprise, à partir du 01.02.2014

/ TV LISTE DE PRIX, TVA comprise, à partir du 01.02.2014") 0.03 M- Budget DSL / téléphonie fixe (VoIP)/ TV Services M- Budget Fréquence Accès internet (M- Budget DSL) 54.80 par mois Accès internet avec téléphonie fixe (M- Budget DSL & VoIP) 59.80 par mois Accès

0.03 M- Budget DSL / téléphonie fixe (VoIP)/ TV Services M- Budget Fréquence Accès internet (M- Budget DSL) 54.80 par mois Accès internet avec téléphonie fixe (M- Budget DSL & VoIP) 59.80 par mois Accès

WorldShip 2015. Guide d installation. Un guide simple pour installer et mettre à niveau le logiciel WorldShip.

WorldShip 2015 Guide d installation Un guide simple pour installer et mettre à niveau le logiciel WorldShip. 2000-2015 United Parcel Service of America, Inc. UPS, la marque commerciale UPS et la couleur

WorldShip 2015 Guide d installation Un guide simple pour installer et mettre à niveau le logiciel WorldShip. 2000-2015 United Parcel Service of America, Inc. UPS, la marque commerciale UPS et la couleur

La recherche d assurance maladie à l étranger Procédure à l usage des CPAS

La recherche d assurance maladie à l étranger Procédure à l usage des CPAS CAAMI Service Relations internationales (iri.enquete@caami.be) www.caami.be Introduction La Caisse Auxiliaire d Assurance Maladie-Invalidité

La recherche d assurance maladie à l étranger Procédure à l usage des CPAS CAAMI Service Relations internationales (iri.enquete@caami.be) www.caami.be Introduction La Caisse Auxiliaire d Assurance Maladie-Invalidité

La BRI. Au service de la stabilité monétaire et financière

La BRI Au service de la stabilité monétaire et financière Fondée le 17 mai 1930, la BRI est la plus ancienne organisation financière internationale. Outre son siège social, à Bâle (Suisse), elle possède

La BRI Au service de la stabilité monétaire et financière Fondée le 17 mai 1930, la BRI est la plus ancienne organisation financière internationale. Outre son siège social, à Bâle (Suisse), elle possède

Nouvelles modalités pour contrer l utilisation abusive des cartes de débit en dehors de l'europe

Communiqué de presse Nouvelles modalités pour contrer l utilisation abusive des cartes de débit en dehors de l'europe Protection renforcée des titulaires de cartes de débit grâce à des mesures supplémentaires

Communiqué de presse Nouvelles modalités pour contrer l utilisation abusive des cartes de débit en dehors de l'europe Protection renforcée des titulaires de cartes de débit grâce à des mesures supplémentaires

Fiche signalétique d un service de téléphonie mobile version du 24/08/2012

Offre promotionnelle : Lancement de l offre promotionnelle : Click here to enter a date. Fin de l offre promotionnelle : Click here to enter a date. Différences / avantages de l offre promotionnelle :

Offre promotionnelle : Lancement de l offre promotionnelle : Click here to enter a date. Fin de l offre promotionnelle : Click here to enter a date. Différences / avantages de l offre promotionnelle :

Carte d'identité provisoire Kids ID eid

Préambule: Voyager avec des documents d identité belges Utilisation possible de documents d identité belges pour voyager dans une cinquantaine de pays. Acceptation des documents d identité belges pour

Préambule: Voyager avec des documents d identité belges Utilisation possible de documents d identité belges pour voyager dans une cinquantaine de pays. Acceptation des documents d identité belges pour

Je tiens à vous informer que j'ai décidé d afficher le poste de Directeur du Bureau de la gestion des ressources humaines, à Paris (France).

.") 09/12/2014 Réf. : Objet : CL/4083 Directeur (D-2) du Bureau de la gestion des ressources humaines Paris, France HRM 237 Madame, Monsieur, Je tiens à vous informer que j'ai décidé d afficher le poste de

09/12/2014 Réf. : Objet : CL/4083 Directeur (D-2) du Bureau de la gestion des ressources humaines Paris, France HRM 237 Madame, Monsieur, Je tiens à vous informer que j'ai décidé d afficher le poste de

e-mail : bcf.courrier@bcf.asso.fr site internet : www.bcf.asso.fr. ASSURANCE FRONTIÈRE --------------------- CAHIER DES CHARGES

BUREAU CENTRAL FRANÇAIS DES SOCIÉTÉS D ASSURANCES CONTRE LES ACCIDENTS D AUTOMOBILES Adresser toute correspondance : 1, rue Jules Lefebvre 75431 PARIS CEDEX 09 Téléphone : 01 53 21 50 80 Télécopieur :

BUREAU CENTRAL FRANÇAIS DES SOCIÉTÉS D ASSURANCES CONTRE LES ACCIDENTS D AUTOMOBILES Adresser toute correspondance : 1, rue Jules Lefebvre 75431 PARIS CEDEX 09 Téléphone : 01 53 21 50 80 Télécopieur :

Office de l harmonisation dans le marché intérieur (OHMI) Indications requises par l OHMI: Référence du déposant/représentant :

Indications requises par l OHMI: Référence du déposant/représentant :") Office de l harmonisation dans le marché intérieur (OHMI) Réservé pour l OHMI: Date de réception Nombre de pages Demande d enregistrement international relevant exclusivement du protocole de Madrid OHMI-Form

Office de l harmonisation dans le marché intérieur (OHMI) Réservé pour l OHMI: Date de réception Nombre de pages Demande d enregistrement international relevant exclusivement du protocole de Madrid OHMI-Form

Fiche signalétique d un service de téléphonie mobile version du 24/08/2012

Offre promotionnelle : Lancement de l offre promotionnelle : Click here to enter a date. Fin de l offre promotionnelle : Click here to enter a date. Différences / avantages de l offre promotionnelle :

Offre promotionnelle : Lancement de l offre promotionnelle : Click here to enter a date. Fin de l offre promotionnelle : Click here to enter a date. Différences / avantages de l offre promotionnelle :

Niveaux d'équivalence par pays pour l'admissibilité aux 2 e et 3 e cycles*

Niveaux d'équivalence par pays pour l'admissibilité aux 2 e et 3 e cycles* La liste qui suit indique, pour chaque pays, le grade qui est habituellement accepté par la Faculté des études supérieures et

Niveaux d'équivalence par pays pour l'admissibilité aux 2 e et 3 e cycles* La liste qui suit indique, pour chaque pays, le grade qui est habituellement accepté par la Faculté des études supérieures et

Fiche signalétique d un service de téléphonie mobile version du 24/08/2012

Offre promotionnelle : Lancement de l offre promotionnelle : Click here to enter a date. Fin de l offre promotionnelle : Click here to enter a date. Différences / avantages de l offre promotionnelle :

Offre promotionnelle : Lancement de l offre promotionnelle : Click here to enter a date. Fin de l offre promotionnelle : Click here to enter a date. Différences / avantages de l offre promotionnelle :

20Mo + International 3Go 4G. 20Mo inclus puis facturé 0,05 /Mo. édition Spéciale 3h 1Go 4G. 500Mo 4G 2Go 4G 5Go 4G. débit 4G réduit au-delà de 1Go

Le guide tarifaire Tarifs TTC au 31 août 2015 Offres valables en France métropolitaine et uniquement pour un usage non commercial Les Forfaits SIM / Les Forfaits + Mobile / Les Forfaits Pros Ces forfaits

Le guide tarifaire Tarifs TTC au 31 août 2015 Offres valables en France métropolitaine et uniquement pour un usage non commercial Les Forfaits SIM / Les Forfaits + Mobile / Les Forfaits Pros Ces forfaits

Global WorkPlace Solutions. Créer un avantage concurrentiel

Global WorkPlace Solutions Créer un avantage concurrentiel Prêt pour le business? Etre un business international profitable n est pas chose facile. Le maintenir en tête requiert pensée innovante, courage

Global WorkPlace Solutions Créer un avantage concurrentiel Prêt pour le business? Etre un business international profitable n est pas chose facile. Le maintenir en tête requiert pensée innovante, courage

Retraité d un régime français d assurance vieillesse

Retraité d un régime français d assurance vieillesse Bulletin d adhésion Identification N de Sécurité sociale Nom... Nom de jeune fille... Prénoms... Date de naissance... Lieu... Nationalité... Je suis

Retraité d un régime français d assurance vieillesse Bulletin d adhésion Identification N de Sécurité sociale Nom... Nom de jeune fille... Prénoms... Date de naissance... Lieu... Nationalité... Je suis

Résidents canadiens qui séjournent à l étranger

Résidents canadiens qui séjournent à l étranger T4131(F) Rév. 12 Cette brochure s adresse-t-elle à vous? C ette brochure s adresse à vous si, pendant l année, vous avez quitté le Canada pour voyager ou

Résidents canadiens qui séjournent à l étranger T4131(F) Rév. 12 Cette brochure s adresse-t-elle à vous? C ette brochure s adresse à vous si, pendant l année, vous avez quitté le Canada pour voyager ou

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Quel est le temps de travail des enseignants?

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Troisième partie ANNEXE STATISTIQUE

Troisième partie ANNEXE STATISTIQUE Troisième partie A N N e x e s t a t i s t i Q u e 99 Notes relatives aux tableaux annexes Signes conventionnels On trouvera, dans les tableaux, les signes conventionnels

Troisième partie ANNEXE STATISTIQUE Troisième partie A N N e x e s t a t i s t i Q u e 99 Notes relatives aux tableaux annexes Signes conventionnels On trouvera, dans les tableaux, les signes conventionnels

PERSONNES FISCALEMENT DOMICILIÉES HORS DE FRANCE IMPÔT SUR LES REVENUS 2010

PERSONNES FISCALEMENT DOMICILIÉES HORS DE FRANCE IMPÔT SUR LES REVENUS 2010 N O 2041-EK N 50318 # 14 Madame, Monsieur, Vous résidez hors de France et vous vous interrogez sur vos obligations fiscales et,

PERSONNES FISCALEMENT DOMICILIÉES HORS DE FRANCE IMPÔT SUR LES REVENUS 2010 N O 2041-EK N 50318 # 14 Madame, Monsieur, Vous résidez hors de France et vous vous interrogez sur vos obligations fiscales et,

BROCHURE TARIFAIRE Tarifs en vigueur à compter du 17 Septembre 2012

BROCHURE TARIFAIRE Tarifs en vigueur à compter du 17 Septembre 2012 SOMMAIRE FORFAITS MOBILES FREE Le Forfait Free Le Forfait 2 3-5 6-8 GRILLE TARIFAIRE Tarification des numéros spéciaux Appels à l international

BROCHURE TARIFAIRE Tarifs en vigueur à compter du 17 Septembre 2012 SOMMAIRE FORFAITS MOBILES FREE Le Forfait Free Le Forfait 2 3-5 6-8 GRILLE TARIFAIRE Tarification des numéros spéciaux Appels à l international

DISPOSITIF D INTERVENTION REGIONALE AIDE À LA MOBILITE ETUDIANTE A L'ETRANGER Année universitaire 2015/2016

DISPOSITIF D INTERVENTION REGIONALE AIDE À LA MOBILITE ETUDIANTE A L'ETRANGER Année universitaire 2015/2016 OBJECTIFS - Soutenir la mobilité internationale des étudiants lorrains au sein des cursus universitaires

DISPOSITIF D INTERVENTION REGIONALE AIDE À LA MOBILITE ETUDIANTE A L'ETRANGER Année universitaire 2015/2016 OBJECTIFS - Soutenir la mobilité internationale des étudiants lorrains au sein des cursus universitaires

Atlas économique de Paris 2013 du greffe du tribunal de commerce de Paris

Atlas économique de Paris 213 du greffe du tribunal de commerce de Paris Sommaire INTRODUCTION... 3 PARTIE 1 PARIS DANS SA GLOBALITÉ... 4 GÉOGRAPHIE DES ENTREPRISES PARISIENNES... 5 DENSITÉ DES ENTREPRISES

Atlas économique de Paris 213 du greffe du tribunal de commerce de Paris Sommaire INTRODUCTION... 3 PARTIE 1 PARIS DANS SA GLOBALITÉ... 4 GÉOGRAPHIE DES ENTREPRISES PARISIENNES... 5 DENSITÉ DES ENTREPRISES

Bienvenue au service d audioconférence sans réservation de Bell. Guide de démarrage de votre nouveau service de Bell

Bienvenue au service d audioconférence sans réservation de Bell Guide de démarrage de votre nouveau service de Bell Table des matières Bienvenue au service d audioconférence sans réservation de Bell...

Bienvenue au service d audioconférence sans réservation de Bell Guide de démarrage de votre nouveau service de Bell Table des matières Bienvenue au service d audioconférence sans réservation de Bell...

FORMALITES DOUANIERES

FORMALITES DOUANIERES En France métropolitaine, pour les envois intra-métropole et vers les pays de l Union Européenne, toute vente de marchandise est soumise à la TVA. En revanche, les marchandises exportées

FORMALITES DOUANIERES En France métropolitaine, pour les envois intra-métropole et vers les pays de l Union Européenne, toute vente de marchandise est soumise à la TVA. En revanche, les marchandises exportées

A. Ratifications enregistrées auprès du dépositaire du Statut de Rome (23 États parties)

") État de la ratification et de la mise en œuvre Des amendements de Kampala sur le crime d'agression Mise à jour No. 17 (Information datant du 12 mars 2015) 1 I. Ratification A. Ratifications enregistrées

État de la ratification et de la mise en œuvre Des amendements de Kampala sur le crime d'agression Mise à jour No. 17 (Information datant du 12 mars 2015) 1 I. Ratification A. Ratifications enregistrées

ARRANGEMENT ET PROTOCOLE DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES DEMANDE D ENREGISTREMENT INTERNATIONAL RELEVANT

MM1(F) ARRANGEMENT ET PROTOCOLE DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES DEMANDE D ENREGISTREMENT INTERNATIONAL RELEVANT EXCLUSIVEMENT DE L ARRANGEMENT DE MADRID (Règle 9 du règlement

MM1(F) ARRANGEMENT ET PROTOCOLE DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES DEMANDE D ENREGISTREMENT INTERNATIONAL RELEVANT EXCLUSIVEMENT DE L ARRANGEMENT DE MADRID (Règle 9 du règlement

Liste des accords internationaux de sécurité sociale auxquels la France est Partie

Liste des accords internationaux de sécurité sociale auxquels la France est Partie Mise à jour : Juillet 2015 Direction de la Documentation et de la Communication Centre des Liaisons Européennes et Internationales

Liste des accords internationaux de sécurité sociale auxquels la France est Partie Mise à jour : Juillet 2015 Direction de la Documentation et de la Communication Centre des Liaisons Européennes et Internationales

MSH INTERNATIONAL pour le compte de l ASFE

2014 RELAIS EXPAT L ASSURANCE SANTÉ EN COMPLÉMENT DE LA POUR EXPATRIÉS MSH INTERNATIONAL pour le compte de l ASFE L ASSURANCE SANTÉ SANS FRONTIÈRES Le contrat Relais Expat de l ASFE : pourquoi vous couvrir?

2014 RELAIS EXPAT L ASSURANCE SANTÉ EN COMPLÉMENT DE LA POUR EXPATRIÉS MSH INTERNATIONAL pour le compte de l ASFE L ASSURANCE SANTÉ SANS FRONTIÈRES Le contrat Relais Expat de l ASFE : pourquoi vous couvrir?

BROCHURE TARIFAIRE Tarifs en vigueur à compter du 1er juillet 2013

BROCHURE TARIFAIRE Tarifs en vigueur à compter du 1 er juillet 2013 SOMMAIRE FORFAITS MOBILES FREE Fiche d information standardisée Forfait Free 3 Fiche d information standardisée Forfait 2 4 Le Forfait

BROCHURE TARIFAIRE Tarifs en vigueur à compter du 1 er juillet 2013 SOMMAIRE FORFAITS MOBILES FREE Fiche d information standardisée Forfait Free 3 Fiche d information standardisée Forfait 2 4 Le Forfait

Flotte Automobile (-3,5t)

") Flotte Automobile (-3,5t) ASSISTANCE AUX ENTREPRISES Votre parc toujours en mouvement Panne, accident, vol, gestion... AXA Assistance vous simplifie la vie à tous les niveaux. Un simple véhicule immobilisé

Flotte Automobile (-3,5t) ASSISTANCE AUX ENTREPRISES Votre parc toujours en mouvement Panne, accident, vol, gestion... AXA Assistance vous simplifie la vie à tous les niveaux. Un simple véhicule immobilisé

statut de l office du haut commissaire des nations unies pour les réfugiés

statut de l office du haut commissaire des nations unies pour les réfugiés Résolution n o 428 (V) de l Assemblée générale du 14 décembre 1950 s t a t u t d u h a u t c o m m i s s a r i a t d e s n a

statut de l office du haut commissaire des nations unies pour les réfugiés Résolution n o 428 (V) de l Assemblée générale du 14 décembre 1950 s t a t u t d u h a u t c o m m i s s a r i a t d e s n a

AOÛT-NOVEMBRE 2009. Certaines applications ne sont pas disponibles dans toutes les zones géographiques.

AOÛT-NOVEMBRE 2009 TARIFS Forfaits Bouygues Telecom et Universal Mobile Certaines applications ne sont pas disponibles dans toutes les zones géographiques. La disponibilité et le tarif des applications

AOÛT-NOVEMBRE 2009 TARIFS Forfaits Bouygues Telecom et Universal Mobile Certaines applications ne sont pas disponibles dans toutes les zones géographiques. La disponibilité et le tarif des applications

GUIDE TARIFAIRE Pour les particuliers carte SIM prépayée AfoneMobile (cartes et recharges par internet et/ou par téléphone)

") Tarifs applicables au 31/10/2011 pour toute nouvelle souscription GUIDE TARIFAIRE Pour les particuliers carte SIM prépayée AfoneMobile (cartes et recharges par internet et/ou par téléphone) AfoneMobile

Tarifs applicables au 31/10/2011 pour toute nouvelle souscription GUIDE TARIFAIRE Pour les particuliers carte SIM prépayée AfoneMobile (cartes et recharges par internet et/ou par téléphone) AfoneMobile

Les clés de l amélioration des systèmes scolaires

Education Les clés de l amélioration des systèmes scolaires Comment passer de "bon" à "très bon"? "Les clés de l amélioration des systèmes scolaires" est le titre du nouveau rapport publié par McKinsey

Education Les clés de l amélioration des systèmes scolaires Comment passer de "bon" à "très bon"? "Les clés de l amélioration des systèmes scolaires" est le titre du nouveau rapport publié par McKinsey

Quelle part de leur richesse nationale les pays consacrent-ils à l éducation?

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

Bénéficiaires du droit d asile dans l UE, par nationalités, 2014. Irak 5% Afghanistan

82/2015-12 mai 2015 Décisions sur les demandes d asile dans l UE Les États membres de l UE ont accordé la protection à plus de 185 000 demandeurs d asile en 2014 Les Syriens demeurent les premiers bénéficiaires

82/2015-12 mai 2015 Décisions sur les demandes d asile dans l UE Les États membres de l UE ont accordé la protection à plus de 185 000 demandeurs d asile en 2014 Les Syriens demeurent les premiers bénéficiaires

Complément au Guide du candidat et du mandataire. (Dispositions spécifiques)

") RÉPUBLIQUE FRANÇAISE ÉLECTION DE DÉPUTÉS PAR LES FRANÇAIS ÉTABLIS HORS DE FRANCE Complément au Guide du candidat et du mandataire (Dispositions spécifiques) Ce mémento constitue un addendum au Guide du

RÉPUBLIQUE FRANÇAISE ÉLECTION DE DÉPUTÉS PAR LES FRANÇAIS ÉTABLIS HORS DE FRANCE Complément au Guide du candidat et du mandataire (Dispositions spécifiques) Ce mémento constitue un addendum au Guide du

DECLARATION DES REVENUS DE L'ANNEE 2011

Le Syndicat des Pilotes de l Aviation Civile de la Compagnie Brit Air DECLARATION DES REVENUS DE L'ANNEE 2011 Cette information vous est donnée à titre syndical et ne se substitue pas aux textes officiels.

Le Syndicat des Pilotes de l Aviation Civile de la Compagnie Brit Air DECLARATION DES REVENUS DE L'ANNEE 2011 Cette information vous est donnée à titre syndical et ne se substitue pas aux textes officiels.

TARIFS B&YOU 30 JUIN 2014 Offres réservées aux particuliers en France métropolitaine b-and-you.fr

TARIFS B&YOU 30 JUIN 2014 Offres réservées aux particuliers en France métropolitaine b-and-you.fr L ensemble des offres commercialisées sous la marque B&YOU sont valables en France métropolitaine. Vous

TARIFS B&YOU 30 JUIN 2014 Offres réservées aux particuliers en France métropolitaine b-and-you.fr L ensemble des offres commercialisées sous la marque B&YOU sont valables en France métropolitaine. Vous

Entraide Missionnaire Internationale

français GUIDE DES SERVICES www.entraidemissionnaire.com 2013 t E n a r i d e M i s s i o n n a i r e Entraide Missionnaire Internationale l e a i o n t a r n t e 1 I n La santé solidaire en Eglise Sommaire

français GUIDE DES SERVICES www.entraidemissionnaire.com 2013 t E n a r i d e M i s s i o n n a i r e Entraide Missionnaire Internationale l e a i o n t a r n t e 1 I n La santé solidaire en Eglise Sommaire

Les concepts et définitions utilisés dans l enquête «Chaînes d activité mondiales»

Les concepts et définitions utilisés dans l enquête «Chaînes d activité mondiales» Les chaînes d activité mondiales (CAM) Les chaînes d activité recouvrent la gamme complète des fonctions et des tâches

Les concepts et définitions utilisés dans l enquête «Chaînes d activité mondiales» Les chaînes d activité mondiales (CAM) Les chaînes d activité recouvrent la gamme complète des fonctions et des tâches

Passeport en cours de validité avec copie des pages relatives à l'identité, validité et visa d'entrée en France.

F.36 Carte de Séjour Temporaire «Scientifique - Chercheur» ---------- Première demande (Changement de statut) -articles L.313-8 & R.313-11 à R.313-13 du CESEDA -Accord franco-algérien du 27 décembre 1968

F.36 Carte de Séjour Temporaire «Scientifique - Chercheur» ---------- Première demande (Changement de statut) -articles L.313-8 & R.313-11 à R.313-13 du CESEDA -Accord franco-algérien du 27 décembre 1968

Service d assistance matérielle HP destiné aux voyageurs intervention le jour ouvrable suivant Amériques

Service d assistance matérielle HP destiné aux voyageurs intervention le jour ouvrable suivant Amériques Services Care Pack HP Données techniques Le Service d assistance matérielle HP destiné aux voyageurs

Service d assistance matérielle HP destiné aux voyageurs intervention le jour ouvrable suivant Amériques Services Care Pack HP Données techniques Le Service d assistance matérielle HP destiné aux voyageurs

Focus: Les projets pour le renforcement des compétences

Focus: Les projets pour le renforcement des compétences Delphine Richard, Chargée de mission projets interna7onaux, Agrocampus Ouest Radhouane Gdoura, Coordinateur du projet Tempus Développement de partenariats

Focus: Les projets pour le renforcement des compétences Delphine Richard, Chargée de mission projets interna7onaux, Agrocampus Ouest Radhouane Gdoura, Coordinateur du projet Tempus Développement de partenariats

Extrait d'acte de naissance de moins de trois mois traduit en français.

F.35 Carte de Séjour Temporaire «Vie Privée et Familiale» «Conjoint de Scientifique» -articles L.121-1, L.121-3 et L.313-8 du CESEDA -Accord franco-algérien du 27 décembre 1968 modifié Démarche La demande

F.35 Carte de Séjour Temporaire «Vie Privée et Familiale» «Conjoint de Scientifique» -articles L.121-1, L.121-3 et L.313-8 du CESEDA -Accord franco-algérien du 27 décembre 1968 modifié Démarche La demande

Paiements transfrontaliers

Paiements transfrontaliers Transférer rapidement et facilement des fonds à partir de et vers un compte à l étranger Valable à partir du 1 e janvier 2007 Valable à partir du 1 e janvier 2007 La vie actuelle

Paiements transfrontaliers Transférer rapidement et facilement des fonds à partir de et vers un compte à l étranger Valable à partir du 1 e janvier 2007 Valable à partir du 1 e janvier 2007 La vie actuelle

PRÉFACE. 31 mai 2006. Le Directeur général : Kamil Idris

PRÉFACE 31 mai 2006 Les activités de l'organisation Mondiale de la Propriété Intellectuelle (OMPI) s'inscrivent à une époque où le rôle et la vision de la propriété intellectuelle évoluent à une vitesse

PRÉFACE 31 mai 2006 Les activités de l'organisation Mondiale de la Propriété Intellectuelle (OMPI) s'inscrivent à une époque où le rôle et la vision de la propriété intellectuelle évoluent à une vitesse

Vous avez eu ou élevé des enfants Vos droits

Salariés FÉVRIER 2014 Vous avez eu ou élevé des enfants Vos droits B Les majorations de durée d assurance B Le congé parental B La majoration pour 3 enfants Vous avez eu ou élevé des enfants Vous avez

Salariés FÉVRIER 2014 Vous avez eu ou élevé des enfants Vos droits B Les majorations de durée d assurance B Le congé parental B La majoration pour 3 enfants Vous avez eu ou élevé des enfants Vous avez

Qu est-ce que l OSCE?

Résoudre les différences, renforcer la confiance Qu est-ce que l OSCE? L OSCE, qui compte 57 États participants en Amérique du Nord, en Asie et en Europe, est la plus grande organisation de sécurité régionale

Résoudre les différences, renforcer la confiance Qu est-ce que l OSCE? L OSCE, qui compte 57 États participants en Amérique du Nord, en Asie et en Europe, est la plus grande organisation de sécurité régionale

Lusaka, 7 mai 1982. Note: L'original de l'accord a été établi par le Secrétaire général de l'organisation des Nations Unies le 2 juin 1982.

. 2. b) Accord portant création de la Banque africaine de développement en date à Khartoum du 4 août 1963 tel qu'amendé par la résolution 05-79 adopté par le Conseil des gouverneurs le 17 mai 1979 Lusaka,

. 2. b) Accord portant création de la Banque africaine de développement en date à Khartoum du 4 août 1963 tel qu'amendé par la résolution 05-79 adopté par le Conseil des gouverneurs le 17 mai 1979 Lusaka,

Les prestations servies dans la zone UE-EEE-Suisse entre 2004 et 2013

R EGARD SUR... Les prestations servies dans la zone UE-EEE-Suisse entre 24 et 213 (application des règlements (CEE) n 148/71 puis (CE) n 883/24) Chaque année, les paiements effectués par la France en application

R EGARD SUR... Les prestations servies dans la zone UE-EEE-Suisse entre 24 et 213 (application des règlements (CEE) n 148/71 puis (CE) n 883/24) Chaque année, les paiements effectués par la France en application

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS. Texte n DGI 2011/25 NOTE COMMUNE N 16/2011

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2011/26/06 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2011/25 NOTE COMMUNE N 16/2011 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2011/26/06 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2011/25 NOTE COMMUNE N 16/2011 O B J E T : Commentaire des dispositions

Fiche signalétique d un service de téléphonie mobile version du 24/08/2012

Offre promotionnelle : Lancement de l offre promotionnelle : Click here to enter a date. Fin de l offre promotionnelle : Click here to enter a date. Différences / avantages de l offre promotionnelle :

Offre promotionnelle : Lancement de l offre promotionnelle : Click here to enter a date. Fin de l offre promotionnelle : Click here to enter a date. Différences / avantages de l offre promotionnelle :

1. Retenues sur les salaires

CHAPITRE IV RETENUES SUR LE SALAIRE ET SAISIE ET CESSION DU SALAIRE 212. L article 8 de la convention établit le principe selon lequel des retenues sur les salaires ne sont autorisées que dans des conditions

CHAPITRE IV RETENUES SUR LE SALAIRE ET SAISIE ET CESSION DU SALAIRE 212. L article 8 de la convention établit le principe selon lequel des retenues sur les salaires ne sont autorisées que dans des conditions

Banque de Détail à l International - BHFM. Zoom sur la microfinance à la Société Générale

Banque de Détail à l International - BHFM Zoom sur la microfinance à la Société Générale JUIN 2007 LA SOCIETE GENERALE Un Groupe solide et performant Chiffres clés fin 2006 : Notations : 59 milliards EUR

Banque de Détail à l International - BHFM Zoom sur la microfinance à la Société Générale JUIN 2007 LA SOCIETE GENERALE Un Groupe solide et performant Chiffres clés fin 2006 : Notations : 59 milliards EUR

PROGRAMME ERASMUS+ Toute mobilité Erasmus+, financée ou non par la bourse, doit faire l objet de justification sur la base des documents suivants

PROGRAMME ERASMUS+ Le programme Erasmus+ concerne les mobilités réalisées dans le cadre d un des accords Erasmus de Sciences Po Grenoble dans les pays suivants : 27 Etats membres de l Union Européenne

PROGRAMME ERASMUS+ Le programme Erasmus+ concerne les mobilités réalisées dans le cadre d un des accords Erasmus de Sciences Po Grenoble dans les pays suivants : 27 Etats membres de l Union Européenne

Vous avez du talent, nous protégeons votre indépendance. Demande de pension d invalidité Notice explicative

Vous avez du talent, nous protégeons votre indépendance Demande de pension d invalidité Nature des pensions PENSION POUR INCAPACITE AU METIER (seulement les professions artisanales) Il s agit d une pension

Vous avez du talent, nous protégeons votre indépendance Demande de pension d invalidité Nature des pensions PENSION POUR INCAPACITE AU METIER (seulement les professions artisanales) Il s agit d une pension

Mobilem auto & moto. Roulez!

Mobilem auto & moto Roulez! UNE ASSISTANCE VÉHICULE, POURQUOI? Vous vous déplacez avec votre véhicule dans votre vie quotidienne et lors de vos vacances, et pour vous une journée sans voiture devient problématique.

Mobilem auto & moto Roulez! UNE ASSISTANCE VÉHICULE, POURQUOI? Vous vous déplacez avec votre véhicule dans votre vie quotidienne et lors de vos vacances, et pour vous une journée sans voiture devient problématique.

Rencontres Auvergne International

16h30 à 17h30 Sécuriser les paiements àl international : indispensable! Salle N 4 5 Plan d intervention Rencontres Auvergne International Introduction : le risque pays à ne pas négliger Les moyens et techniques

16h30 à 17h30 Sécuriser les paiements àl international : indispensable! Salle N 4 5 Plan d intervention Rencontres Auvergne International Introduction : le risque pays à ne pas négliger Les moyens et techniques

La sécurité informatique dans les installations nucléaires

Collection Sécurité nucléaire de l AIEA N 17 Orientations techniques Manuel de référence La sécurité informatique dans les installations nucléaires LA COLLECTION SÉCURITÉ NUCLÉAIRE DE L AIEA Les publications

Collection Sécurité nucléaire de l AIEA N 17 Orientations techniques Manuel de référence La sécurité informatique dans les installations nucléaires LA COLLECTION SÉCURITÉ NUCLÉAIRE DE L AIEA Les publications

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ. n o 2. Le livret du retraité

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ Guide salariés n o 2 MARS 2015 Le livret du retraité Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères... 8 Points

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ Guide salariés n o 2 MARS 2015 Le livret du retraité Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères... 8 Points

Âge effectif de sortie du marché du travail

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

0.142.301. Protocole relatif au statut des réfugiés. Texte original. (Etat le 17 décembre 2002)

") Texte original Protocole relatif au statut des réfugiés 0.142.301 Conclu à New York le 31 janvier 1967 Approuvé par l Assemblée fédérale le 4 mars 1968 1 Instrument d adhésion déposé par la Suisse le 20

Texte original Protocole relatif au statut des réfugiés 0.142.301 Conclu à New York le 31 janvier 1967 Approuvé par l Assemblée fédérale le 4 mars 1968 1 Instrument d adhésion déposé par la Suisse le 20

Protocole final de la Convention postale universelle

UPU UNION POSTALE UNIVERSELLE 3.1 Actes de Doha 2012 Protocole final de la Convention postale universelle Union postale universelle 2 Protocole final de la Convention postale universelle Art. I. Appartenance

UPU UNION POSTALE UNIVERSELLE 3.1 Actes de Doha 2012 Protocole final de la Convention postale universelle Union postale universelle 2 Protocole final de la Convention postale universelle Art. I. Appartenance

BOURSES DE RECHERCHE DOCTORALE ET DE POST-DOCTORAT «EUGEN IONESCU»

BOURSES DE RECHERCHE DOCTORALE ET DE POST-DOCTORAT «EUGEN IONESCU» 2011-2012 DOCUMENT DE PRÉSENTATION Appel international à candidatures ouvert du 28 juin (1 er août en ligne) au 28 octobre 2011 (minuit,

BOURSES DE RECHERCHE DOCTORALE ET DE POST-DOCTORAT «EUGEN IONESCU» 2011-2012 DOCUMENT DE PRÉSENTATION Appel international à candidatures ouvert du 28 juin (1 er août en ligne) au 28 octobre 2011 (minuit,

COURRIER - COLIS LETTRE VERTE COLIS ECONOMIQUE OUTRE-MER LETTRE PRIORITAIRE CÉCOGRAMME ECOPLI LETTRE SUIVIE

DESTINATION : FRANCE ENVOIS STANDARDS LETTRE VERTE Service standard d'envoi de lettres et petits objets jusqu'à 3 cm d'épaisseur La France, Monaco, Andorre et secteurs postaux (armée). Complément d'affranchissement

DESTINATION : FRANCE ENVOIS STANDARDS LETTRE VERTE Service standard d'envoi de lettres et petits objets jusqu'à 3 cm d'épaisseur La France, Monaco, Andorre et secteurs postaux (armée). Complément d'affranchissement

Demande d allocation de solidarité aux personnes âgées

Nous sommes là pour vous aider Demande d allocation de solidarité aux personnes âgées Cette notice a été réalisée pour vous aider à établir vos demande et déclaration de ressources. Pour nous contacter

Nous sommes là pour vous aider Demande d allocation de solidarité aux personnes âgées Cette notice a été réalisée pour vous aider à établir vos demande et déclaration de ressources. Pour nous contacter

REGLEMENTS ET CONDITIONS GENERALES (RCG) POUR LES MAKTOOB, MEDICAL, HAJJ & UMRAH ET SILVER CARD

POUR LES MAKTOOB, MEDICAL, HAJJ & UMRAH ET SILVER CARD") REGLEMENTS ET CONDITIONS GENERALES (RCG) POUR LES MAKTOOB, MEDICAL, HAJJ & UMRAH ET SILVER CARD Introduction Après l'achat et le paiement d'une des cartes "MUSLIM FLIGHT ASSIST", le titulaire de la carte

REGLEMENTS ET CONDITIONS GENERALES (RCG) POUR LES MAKTOOB, MEDICAL, HAJJ & UMRAH ET SILVER CARD Introduction Après l'achat et le paiement d'une des cartes "MUSLIM FLIGHT ASSIST", le titulaire de la carte

Veufs MARS 2015. Veuvage, vos droits. B Retraite de réversion. B Allocation de veuvage. B Autres prestations

Veufs MARS 2015 Veuvage, vos droits B Retraite de réversion B Allocation de veuvage B Autres prestations Veuvage, vos droits À la perte de votre conjoint, de nombreuses démarches sont à accomplir. L Assurance

Veufs MARS 2015 Veuvage, vos droits B Retraite de réversion B Allocation de veuvage B Autres prestations Veuvage, vos droits À la perte de votre conjoint, de nombreuses démarches sont à accomplir. L Assurance

Mobilité de l enseignement supérieur

Mobilité de l enseignement supérieur Guide financier 2014 1 SOMMAIRE Introduction... 3 Le calcul de la subvention par l agence... 4 Utilisation de la subvention par l établissement... 7 Exemple d allocation

Mobilité de l enseignement supérieur Guide financier 2014 1 SOMMAIRE Introduction... 3 Le calcul de la subvention par l agence... 4 Utilisation de la subvention par l établissement... 7 Exemple d allocation

Le prélèvement SEPA Quels impacts pour votre entreprise?

Vous êtes chef d entreprise, profession libérale, professionnel, expert comptable, Directeur Administratif et Financier. L harmonisation de Moyens de Paiement vous concerne Le prélèvement SEPA Quels impacts

Vous êtes chef d entreprise, profession libérale, professionnel, expert comptable, Directeur Administratif et Financier. L harmonisation de Moyens de Paiement vous concerne Le prélèvement SEPA Quels impacts