RENDEZ-VOUS DES ENTREPRENEURS SOCIAUX 18 JUIN 2014 ESG UQÀM LES DÉFIS DU FINANCEMENT ET DE LA MISE EN MARCHÉ. Claude Ananou Claude Ananou (c) 2014

|

|

|

- Marie-Anne Lefrançois

- il y a 8 ans

- Total affichages :

Transcription

2014")

1 RENDEZ-VOUS DES ENTREPRENEURS SOCIAUX 18 JUIN 2014 ESG UQÀM LES DÉFIS DU FINANCEMENT ET DE LA MISE EN MARCHÉ Claude Ananou Claude Ananou (c) 2014

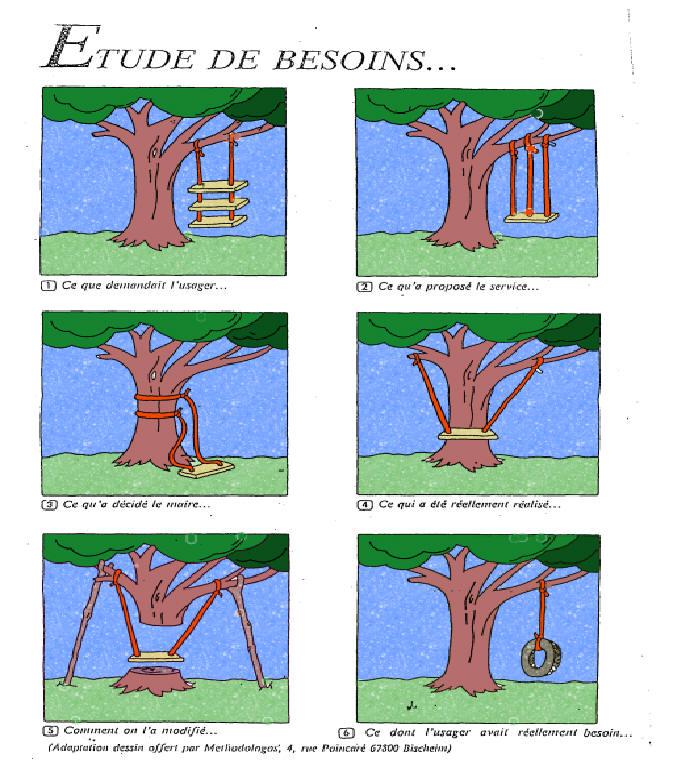

2 Le besoin base de tout projet entrepreneurial social ou commercial Claude Ananou (c) 2014

3 Besoins

4 Peut-on créer un besoin? 1. Oui 2. Non Claude Ananou (c) 2014

5 Créer la demande Claude Ananou (c) 2014

6 Le besoin!!! Identification ou création? Claude Ananou (c) 2014

7 Le besoin!!! La molécule du besoin ou métabesoin Molécule simple Claude Ananou (c) 2014

8 Le besoin!!! La molécule du besoin ou métabesoin Molécule complexe Claude Ananou (c) 2014

9 Le besoin!!! La molécule du besoin ou métabesoin Molécule du XXIe siècle Claude Ananou (c) 2014

10 Exemples Claude Ananou (c) 2014

11 Exemples Claude Ananou (c) 2014

12 Exemples Claude Ananou (c) 2014

13 Exemples Claude Ananou (c) 2014

14 Tableau périodique des besoins BESOINS Être Possédé Faire-Action Interagir Subsistance Santé Nourriture Se reposer Cadre de vie Protection Autonomie Sécurité sociale Aider Environnement social Affectif Généreux Famille Prendre soin Convivialité Compréhension Curiosité Éducation Étudier École Participation Réceptivité Responsabilité Coopérer Association Loisirs Spontanéité Jeux Relaxer Espace intime Créativité Imagination Habilité Inventer Audience Identité Estime de soi Religion S engager Mythes sociaux Liberté Ouverture d esprit Droits égaux Choisir Plasticité temporal Claude Ananou (c) 2014

15 Identification du besoin pour définir la molécule Pourquoi? Pourquoi? Pourquoi? Pourquoi? Pourquoi? L approche du pourquoi Claude Ananou (c) 2014

16 Qualitatif Qualitatif + quantitatif Métabesoin = A + B + C + D + E +? Quantitatif Métabesoin = A 2 + B 7 + C 5 + D 10 + E 3 +?? Claude Ananou (c) 2014

17 Autre exemple de la complexité d un besoin Claude Ananou (c) 2014

18 Autre exemple de la complexité d un besoin La montre du XXIe siècle Claude Ananou (c) 2014

19 Équations de la réussite S = B C S = Satisfaction B = Besoin comblé C = Contraintes S = R - A S = Satisfaction R = Reçu A = Attendu V = S/P V = Valeur S = Satisfaction P = Prix Claude Ananou (c) 2014

20 Claude Ananou (c) 2014

21 Claude Ananou (c) 2014

22 Définition de l identification du besoin Complexité des besoins d aujourd hui Claude Ananou (c) 2014

23 Définition de l identification du besoin Le besoin principal vs les besoins accessoires Claude Ananou (c) 2014

24 Maslow 21 e siècle Besoin Claude Ananou (c) 2014

25 Définition de l identification du besoin Combinaison de besoins Claude Ananou (c) 2014

")

26 Trois besoins Claude Ananou (c) 2014

27 Définition de l identification du besoin Paradoxe des besoins besoins contradictoires Claude Ananou (c) 2014

28 Claude Ananou (c) 2014

29 Définition de l identification du besoin Critères de décision des consommateurs Claude Ananou (c) 2014

30 Claude Ananou (c) 2014

31 Définition de l identification du besoin Hiérarchie des besoins Claude Ananou (c) 2014

")

32 Hiérarchie des besoins Claude Ananou (c) 2014

33 Définition de l identification du besoin Évolution des besoins Claude Ananou (c) 2014

34 Rendez-vous des entrepreneurs sociaux 2014 TOUT SAVOIR SUR LE FINANCEMENT PARTICIPATIF 6 STRATÉGIES CLÉS Par Laurence Bakayoko 2014 PROJEKTAE, entreprise sociale qui propulse la plateforme INKOSO.com

35 Financement participatif? Au Québec, le financement participatif (ou sociofinancement) est légal et se développe de plus en plus. Mais beaucoup de questions persistent sur cette pratique novatrice. Comment utiliser cet outil pour valider votre projet d entrepreneuriat social, recevoir du financement et réussir la première mise en marché de vos services et produits? INKOSO.com, une initiative de PROJEKTAE, partage les stratégies clés pour mobiliser une communauté autour de votre projet et réussir votre première campagne de financement participatif INKOSO.com, une initiative de PROJEKTAE

36 Où et comment trouver les plateformes de financement participatif? INKOSO.com, une initiative de PROJEKTAE

37 Stratégie 1 : Choisir une plateforme adaptée à mon projet Les critères à considérer : Type d'organisation accepté : OBNL uniquement, entreprises uniquement, tous Type de projet accepté : créatifs uniquement, sociaux uniquement, plateforme généraliste) Type de financement offert : tout-ou-rien, conserver le montant obtenu, seuil minimum Modèle d'échange proposé : récompenses en contrepartie (retours), dons, partage des bénéfices (capital-action), prêts INKOSO.com, une initiative de PROJEKTAE

38 Pourquoi les individus vous financent? INKOSO.com, une initiative de PROJEKTAE

39 Stratégie 2 : Répondre aux 3 facteurs de motivation 1) Appropriation : Goûts et intérêts personnels, quête de sens personnel 2) Solidarité : Volonté de faire les choses différemment, de faire ensemble 3) Confiance : Clarté et fiabilité du projet INKOSO.com, une initiative de PROJEKTAE

40 Qui finance vos projets? INKOSO.com, une initiative de PROJEKTAE

41 Stratégie 3 : Conquérir mes 3 cercles de connaissance 1) Vous et votre réseau d'amis et famille 2) Les amis de vos amis 3) Les internautes inconnus N'oubliez pas de travailler dans vos 3 cercles de connaissance à l'appropriation, la solidarité et la confiance. INKOSO.com, une initiative de PROJEKTAE

42 Comment valider votre projet?

43 Stratégie 4 : Mobiliser les outils entrepreneuriaux 1) Mission "Pitch" de votre projet : Qui aidez-vous? Pourquoi les aidez-vous? Comment les aidezvous? Facteur unicité? Quels sont vos objectifs? 2) Objectif de financement : Indiquez une durée et un montant à financer réaliste et réalisable 3) Plan d'actions : Réaliste, réalisable, mesurable 4) Plan marketing pour l'acquisition de vos banquiers 2.0 INKOSO.com, une initiative de PROJEKTAE

44 Comment faire votre première mise en marché? INKOSO.com, une initiative de PROJEKTAE

45 Stratégie 5 : Optimiser les outils de la plateforme web choisie 1) Vidéo et photos 2) Nouvelles régulières : blogue, y compris merci 3) Médias sociaux : près de 70% des fonds viennent des réseaux sociaux et courriels 4) Prévoir Frais de commission des plateformes 5) Contreparties : vos premières ventes, gages vers le troisième cercle de connaissance INKOSO.com, une initiative de PROJEKTAE

46 Est-ce que ça marche à tous les coups? INKOSO.com, une initiative de PROJEKTAE

47 Stratégie 6 : Avoir une approche globale de ma campagne de financement participatif 1) Aller chercher des outils avant pour préparer sa campagne 2) Recevoir des conseils pendant pour ajuster sa campagne 3) Bénéficier d'un soutien après pour lancer son projet INKOSO.com, une initiative de PROJEKTAE

48 À propos d INKOSO.com INKOSO.com est la plateforme de financement participatif et hub collaboratif lancé par PROJEKTAE Dédiée à vous Innovateurs et Entrepreneurs Sociaux Nous vous offrons une approche adaptée globale : o Sur la plateforme o Financement participatif o Outil simple de planification de projet o Demande de collaborations non-monétaires aux internautes : Soutien, idées, infrastructures o Dans la vraie vie o Ateliers professionnels pour vous accompagner de A à Z Inscrivez-vous au lancement sur INKOSO.com! Retrouvez INKOSO.com sur et INKOSO.com, une initiative de PROJEKTAE

49 À bientôt! INKOSO.com, une initiative de PROJEKTAE

50 Conférence-atelier Comment financer son entreprise sociale?

51 Contenu de la conférence-atelier Bref rappel des caractéristiques des entreprises d économie sociale et des entreprises sociales Les 6 éléments à considérer pour vos projets La clé du succès pour le financement de votre entreprise Les différents types de financement en fonction du stade de vie de votre entreprise Les entreprises à finalité sociétale vs les entreprises d économie sociale ce que Fondaction recherche Période d échanges Avant tout, un atelier de sensibilisation 22

52 Quelques chiffres 3

53 Quelques chiffres 22 fonds spécialisés : 83 entreprises en portefeuille pour 20.2 M$ d encours Une présence régionale et sectorielle 4

54 L association Mission Vision Vitalité associative Processus de gestion démocratique Ancrage détermine L entreprise d économie sociale (OBNL, COOP) Détermine Moyen de réalisation de la mission L entreprise Produit Activité Marché Opérations Ressources humaines Ressources financières Viabilité à long terme 5

55 L entrepreneur Mission Vision Relation entre les actionnaires Indicateurs de management Processus de gestion Indicateurs de réseautage Réseautage détermine L entreprise sociale (individuelle ou à capital actions) Détermine Moyen de réalisation de la mission L entreprise Produit Activité Marché Opérations Ressources humaines Ressources financières Viabilité à long terme 6

56 La viabilité financière

57 Le concept du «revenu de mission» «Selon l avis des auteurs du Guide, l aide publique aux entreprises d économie sociale doit être considérée comme un revenu courant» si elle remplit les conditions suivantes : L aide gouvernementale est liée à la mission fondamentale de l organisme Il y a livraison d un bien ou d un service au coût du marché Il y a un caractère de récurrence Meilleur exemple, la situation des entreprises d insertion 8

58 La logique entrepreneuriale Le point commun entre les entreprises d économie sociale et les entreprises sociales : ce sont des entreprises rentables sur le plan social, viables sur le plan économique et durables sur le plan environnemental. Plutôt que de chercher à maximiser le profit, les gestionnaires de ces entreprises cherchent à maximiser leur réponse aux besoins sociaux, économiques et environnementaux auxquels ils s adressent. Dans ce contexte, la réalisation d un «profit», appelé excédent, surplus ou bénéfice, devient un moyen d assurer le développement de l entreprise, donc d assurer la viabilité de l entreprise au service de la mission. 9

59 6 éléments àconsidérer Prise dans son ensemble, l analyse d'une entreprise d économie sociale ou d une entreprise sociale repose sur 6 éléments principaux : 1. La pertinence et la reconnaissance de la mission, exprimée par un soutien de la communauté dans laquelle l entreprise se met au monde : c est la force de l ancrage et du réseautage. 2. Des règles de fonctionnement bien établies, qui assurent l équilibre des rôles et des responsabilités de chacun. 3. Des processus opérationnels bien contrôlés qui permettent d offrir des produits et des services de qualité, à des prix acceptables assurant la viabilité de l entreprise.

60 6 éléments àconsidérer 4. Des alliances avec les autres acteurs de l économie plurielle 5. La cohérence et la compatibilité entre les buts sociaux poursuivis et les moyens mis en œuvre pour les atteindre 6. L entrepreneurship collectif et l animation d une vie associative dynamique (dans le cas des entreprises d économie sociale) La culture entrepreneuriale et le profil de management (dans le cas des entreprises sociales)

61 La clé du succès : le financement approprié du démarrage à la maturité de l entreprise Toutes les entreprises ont besoin de fonds pour démarrer, prendre de l expansion, diversifier leurs activités et moderniser leurs installations. Il existe des stratégies de financement pour répondre à ces besoins et aborder les diverses sources de financement (prêteurs et investisseurs) Un agent de développement (CDEC, CLD, SADC, CDR, CJE ) peut souvent vous aider à trouver une combinaison efficace des différents types de capitaux. 12

62 L escalier de la finance solidaire Exemples d entreprises financées 13

63 Élaborer sa stratégie de financement Prêt avec garantie Garantie de prêt Prêt sans garantie Participation/ capitalisation Dons et subventions Prêt avec période de moratoire Investissement Garanties réelles Rentabililité financière Utilité sociale

64 Divers types de financement : explications De par leur durée, deux types de sources de financement : Financement lié aux opérations ou activités courantes (à court terme) : ventes de produits ou services, activités bénéfices, cotisations, dons, subventions salariales, financement temporaire (marge de crédit), programmes sectoriels, etc. Financement lié à un projet de démarrage, de développement ou de consolidation (à long terme) : frais de recherche et développement, acquisition d immobilisations, fonds de roulement, frais de démarrage, etc. 15

65 Équité, quasi-équitéet dette Financement par capitaux propres ou capitalisation (équité) Apportés par le promoteur, par les membres dans le cas d une coopérative (part sociale et parts privilégiées) et/ou obtenu auprès des instances gouvernementales (subventions en capital), des investisseurs philanthropiques, des donateurs Financement par capitaux de développement ou capitaux patients (quasi-équité) Obtenu auprès des fonds d investissement en économie sociale Financement par emprunts (dette à long terme et dette à court terme) Obtenu auprès des institutions financières, ou à défaut, auprès des fonds d investissement en économie sociale Important : Les surplus accumulés viennent également augmenter l équité donc il faut faire de l argent, et ainsi obtenir un effet de levier accru pour financer son développement et sa croissance par de la quasi-équité ou par des emprunts 16

66 Capacité de remboursement et structure financière Rentabilité et trésorerie Capacité de remboursement Risque de défaut (+)Revenus courants (-)Dépenses courantes (=) Résultat courant Ajustements PASSIF (+) et (-) Fonds disponibles courants Structure financière PASSIF Valeur et endettement ACTIF Ratios QUASI-AVOIR Risque de perte AVOIR

67 Et le financement pour le pré-démarrage? Le soutien technique pour la réalisation d études pointues (étude d opportunité, étude de marché, étude faisabilité) ou pour l élaboration d un plan d affaires fait souvent l objet d un financement spécifique. L accompagnement par des organismes de soutien au développement (CLD, CDEC, SADC, CDR, CJE) peut être renforcé par une aide technique financière : sans remboursement du capital (Fonds d économie sociale, Pacte rural, bourse À go, on change le monde, concours d iddées du FAQDD, etc.) ou avec remboursement du capital (RISQ, volet technique) Mentionnons enfin l existence du Fonds de pré-démarrage du RISQ (investissement maximum de $ sur 2 ans, sous forme de capital patient sans garantie, sans remboursement de capital et congé d intérêt pendant la période de pré-démarrage) 18

68 Les entreprises à finalité sociétale versus les entreprises d économie sociale Ce que recherche 19

69 MERCI!

70 Cerner le besoin et mettre en marché Stéphanie Baron, ABD Chargée de cours HEC Montréal Co-fondatrice pour le Rendez-vous des Entrepreneurs Sociaux 18 juin 2014

71 Crédit photo:

72 Pourquoi? Quel est le problème social que vous voulez contribuer à résoudre? Quelles sont les causes de ce problème? Quels sont les coûts de ce problème?

73

74 Quoi? Quelle est votre idée? Quelle est la mission que vous vous fixez? Comment y êtes vous arrivé?

75 Source:

76 Pour qui? L entrepreneuriat social veut changer le monde avec peu de moyens. L effet boule de neige est essentiel: Bénéficiaires directs Bénéficiaires indirects Communauté, société Attention! Vous devrez mesurer votre impact social et économique sur ces segments

77 Crédit photo:

78 Comment? Votre mission est prête? Il ne reste plus qu à mettre en march.é Vous avez choisi la forme juridique de votre entreprise (coop, association, autre)? Vos partenaires clefs sont informés? Vous avez les permis adéquats? Vous savez quels canaux de communication vos segments privilégient afin de pouvoir les rejoindre? Vous savez quels aides/financements demander?

79 Ébauche de modèle d affaire Qui vous aide? Partenaires clefs Que faits vous? Activités clefs Quel est le problème social que vous voulez résoudre? Comment rentrez vous en contact? Qui aidez vous? Segments cibles Avec quoi? Activités clefs Quelle est votre solution? Comment savent-ils qui vous êtes? Comment livrez vous? Ce que vous donnez Structure de coûts Ce que vous obtenez Flux de revenus

80 Une variante plus complète Source: mais où manquent les flux de revenus!

81 Pour aller plus loin Un canevas interactif gratuit en ligne pour vous aider à peaufiner votre modèle d affaires: Des ressources pratiques: Si les municipalités font partie de vos segments cibles, un guide pratique: Si le commerce équitable fait partie de votre mission, un ouvrage portant sur la mise en marché dans ce secteur:

La Caisse d éd. économie solidaire Desjardins

La Caisse d éd économie solidaire Desjardins Le Mouvement Desjardins 1 er groupe financier au Québec. Au 18 e rang des institutions financières les plus sécuritaires au monde. Actif de 190,1 milliards

La Caisse d éd économie solidaire Desjardins Le Mouvement Desjardins 1 er groupe financier au Québec. Au 18 e rang des institutions financières les plus sécuritaires au monde. Actif de 190,1 milliards

Clientèle depuis 1998. valeur-ajoutéeajoutée

Activités Service-conseil de première ligne en entrepreneurship; Gestion du programme Jeunes Promoteurs ($110K/an); Gestion de l enveloppe du Fonds Local d Investissement ($4M); Gestion de l enveloppe

Activités Service-conseil de première ligne en entrepreneurship; Gestion du programme Jeunes Promoteurs ($110K/an); Gestion de l enveloppe du Fonds Local d Investissement ($4M); Gestion de l enveloppe

Des outils uniques et novateurs pour le développement de votre entreprise d économie sociale

Des outils uniques et novateurs pour le développement de votre entreprise d économie sociale Les produits financiers de la Fiducie du Chantier de l économie sociale 1. Capital patient opération 2. Capital

Des outils uniques et novateurs pour le développement de votre entreprise d économie sociale Les produits financiers de la Fiducie du Chantier de l économie sociale 1. Capital patient opération 2. Capital

!Mutuelle!!de microfinance (Québec)!!!!Défis et enjeux!

!!!!Défis et enjeux!") !Mutuelle!!de microfinance (Québec)!!!!Défis et enjeux! Du microcrédit à la microfinance!!!! Les défis et enjeux! La cohérence - Mission, vision! L innovation! Croissance et rentabilité! Gouvernance! L

!Mutuelle!!de microfinance (Québec)!!!!Défis et enjeux! Du microcrédit à la microfinance!!!! Les défis et enjeux! La cohérence - Mission, vision! L innovation! Croissance et rentabilité! Gouvernance! L

Schéma du plan d affaires

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

ENTREPRENEURS «À VOS AFFAIRES»

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

Mardi 23 octobre 2007. Séminaire. Schumann-bourse

Mardi 23 octobre 2007 Séminaire Schumann-bourse La Bourse : environnement économique et monétaire Définition de la bourse et de son rôle dans l'économie Influence des taux d'intérêts Déterminer les cycles

Mardi 23 octobre 2007 Séminaire Schumann-bourse La Bourse : environnement économique et monétaire Définition de la bourse et de son rôle dans l'économie Influence des taux d'intérêts Déterminer les cycles

Atelier Campagne Marketing social

Atelier Campagne Marketing social Vous devez mettre sur pied, au cours de ce bref atelier, une campagne de marketing social. Vous devrez aussi justifier vos activités de communication. Le nom d une organisation

Atelier Campagne Marketing social Vous devez mettre sur pied, au cours de ce bref atelier, une campagne de marketing social. Vous devrez aussi justifier vos activités de communication. Le nom d une organisation

Simplifier vos projets d avenir

Simplifier vos projets d avenir FINANCEMENT Ouvrir à nos clients l accès aux marchés de capitaux publics et privés par le biais de formules innovatrices d emprunt et de recapitalisation. S O L U T I O

Simplifier vos projets d avenir FINANCEMENT Ouvrir à nos clients l accès aux marchés de capitaux publics et privés par le biais de formules innovatrices d emprunt et de recapitalisation. S O L U T I O

Les temps forts de l année 2000. Les grandes masses budgétaires 1995-2000. Les résultats de la politique financière. La dette régionale et le bilan

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

CREER UNE ENTREPRISE A JERSEY

CREER UNE ENTREPRISE A JERSEY Avant toute autre démarche, il faut avoir un «business plan» (projet professionnel) solide et bien conçu. Pour cela, il vous suffit de suivre les instructions ci-dessous :

CREER UNE ENTREPRISE A JERSEY Avant toute autre démarche, il faut avoir un «business plan» (projet professionnel) solide et bien conçu. Pour cela, il vous suffit de suivre les instructions ci-dessous :

Concours «Mon entreprise» & la Bourse Péladeau

Concours «Mon entreprise» & la Bourse Péladeau Date limite pour le dépôt de candidature: le 11 décembre 2013 à midi Détails : www.entrepreneuriat.uqam.ca Programme «Mon Entreprise Sciences Techno» SCIENCES

Concours «Mon entreprise» & la Bourse Péladeau Date limite pour le dépôt de candidature: le 11 décembre 2013 à midi Détails : www.entrepreneuriat.uqam.ca Programme «Mon Entreprise Sciences Techno» SCIENCES

Qu est-ce qu une banque?

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

www.groupecaissedesdepots.fr La Caisse des Dépôts acteur du développement économique et de l économie sociale et solidaire

www.groupecaissedesdepots.fr La Caisse des Dépôts acteur du développement économique et de l économie sociale et solidaire développement économique et économie sociale et solidaire En soutenant la création

www.groupecaissedesdepots.fr La Caisse des Dépôts acteur du développement économique et de l économie sociale et solidaire développement économique et économie sociale et solidaire En soutenant la création

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS... 7 TITRE II- LA FISCALITÉ CORPORATIVE... 55

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 7 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 55 Table des matières 3 TITRE I LES ÉTATS

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 7 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 55 Table des matières 3 TITRE I LES ÉTATS

LES PLATEFORMES D INITIATIVE LOCALE ET LA CREATION D ENTREPRISE INNOVANTE EN FRANCE QUELLE PERTINENCE POUR LA TUNISIE?

LES PLATEFORMES D INITIATIVE LOCALE ET LA CREATION D ENTREPRISE INNOVANTE EN FRANCE QUELLE PERTINENCE POUR LA TUNISIE? Anne CHATAURET Volet Interfaçage QU EST-CE QU UNE PLATEFORME INITIATIVE? 2 Les «Plateformes

LES PLATEFORMES D INITIATIVE LOCALE ET LA CREATION D ENTREPRISE INNOVANTE EN FRANCE QUELLE PERTINENCE POUR LA TUNISIE? Anne CHATAURET Volet Interfaçage QU EST-CE QU UNE PLATEFORME INITIATIVE? 2 Les «Plateformes

TERANGA CAPITAL. Véhicule d investissement dédié aux TPE-PME du Sénégal. Présentation à l Atelier FIDA. 5 Décembre 2014.

TERANGA CAPITAL Véhicule d investissement dédié aux TPE-PME du Sénégal Présentation à l Atelier FIDA 5 Décembre 2014 Olivier Furdelle VISION, MISSION ET OBJECTIFS La vision de TERANGA CAPITAL est de soutenir

TERANGA CAPITAL Véhicule d investissement dédié aux TPE-PME du Sénégal Présentation à l Atelier FIDA 5 Décembre 2014 Olivier Furdelle VISION, MISSION ET OBJECTIFS La vision de TERANGA CAPITAL est de soutenir

Mémoire sur le projet de loi n o 36, Loi sur la Banque de développement économique du Québec

2013 Mémoire sur le projet de loi n o 36, Loi sur la Banque de développement économique du Québec Présenté à la Commission de l économie et du travail, de l Assemblée nationale du Québec Présenté le 17

2013 Mémoire sur le projet de loi n o 36, Loi sur la Banque de développement économique du Québec Présenté à la Commission de l économie et du travail, de l Assemblée nationale du Québec Présenté le 17

PROGRAMME ENTREPRENEURSHIP

PROGRAMME ENTREPRENEURSHIP 12 ateliers 48 heures en partenariat avec Pour information ou inscription : Chambre de commerce du Saguenay 418 543.5941 poste 221 194, rue Price Ouest, Chicoutimi, G7J 1H1 info@ccsaguenay.ca

PROGRAMME ENTREPRENEURSHIP 12 ateliers 48 heures en partenariat avec Pour information ou inscription : Chambre de commerce du Saguenay 418 543.5941 poste 221 194, rue Price Ouest, Chicoutimi, G7J 1H1 info@ccsaguenay.ca

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

AVEC NOUS, SOUTENEZ L ENTREPRENEURIAT SOCIAL. Découvrez notre nouveau fonds. socialement responsable et solidaire

AVEC NOUS, SOUTENEZ L ENTREPRENEURIAT SOCIAL Découvrez notre nouveau fonds socialement responsable et solidaire Déjà présents auprès d un entrepreneur sur quatre, nous avons décidé d accélérer notre soutien

AVEC NOUS, SOUTENEZ L ENTREPRENEURIAT SOCIAL Découvrez notre nouveau fonds socialement responsable et solidaire Déjà présents auprès d un entrepreneur sur quatre, nous avons décidé d accélérer notre soutien

Mémoire sur le financement participatif. déposé dans le cadre des consultations de l Autorité des marchés financiers

Mémoire sur le financement participatif déposé dans le cadre des consultations de l Autorité des marchés financiers Le 1 er mai 2013 Table des matières Introduction... 3 Mise en contexte... 3 Orientation

Mémoire sur le financement participatif déposé dans le cadre des consultations de l Autorité des marchés financiers Le 1 er mai 2013 Table des matières Introduction... 3 Mise en contexte... 3 Orientation

Communiqué de presse 5 mars 2015

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

Saguenay - Lac-Saint-Jean ANNÉE SCOLAIRE 2011-2012

Saguenay - Lac-Saint-Jean ANNÉE SCOLAIRE 2011-2012 Préparé par le comité régional du développement de Jeunes Entreprises - Jean-Michel Gobeil, agent de sensibilisation à l entrepreneuriat jeunesse - Chrystelle

Saguenay - Lac-Saint-Jean ANNÉE SCOLAIRE 2011-2012 Préparé par le comité régional du développement de Jeunes Entreprises - Jean-Michel Gobeil, agent de sensibilisation à l entrepreneuriat jeunesse - Chrystelle

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

CAISSE D ÉCONOMIE SOLIDAIRE DESJARDINS

CAISSE D ÉCONOMIE SOLIDAIRE DESJARDINS Projet de loi no 27 Loi sur l économie sociale Mémoire présenté au ministère des Affaires municipales, des Régions et de l Occupation du territoire dans le cadre

CAISSE D ÉCONOMIE SOLIDAIRE DESJARDINS Projet de loi no 27 Loi sur l économie sociale Mémoire présenté au ministère des Affaires municipales, des Régions et de l Occupation du territoire dans le cadre

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Le fonds local d investissement (FLI) et le fonds local de solidarité (FLS) CRITÈRES ET CONDITIONS D ADMISSIBILITÉ. Sommaire

et le fonds local de solidarité (FLS) CRITÈRES ET CONDITIONS D ADMISSIBILITÉ. Sommaire") Le fonds local d investissement (FLI) et le fonds local de solidarité (FLS) CRITÈRES ET CONDITIONS D ADMISSIBILITÉ Sommaire Objectif... 2 Critères d admissibilité... 2 Dépôt d un dossier... 2 Principaux

Le fonds local d investissement (FLI) et le fonds local de solidarité (FLS) CRITÈRES ET CONDITIONS D ADMISSIBILITÉ Sommaire Objectif... 2 Critères d admissibilité... 2 Dépôt d un dossier... 2 Principaux

Efficience de l actif de l entreprise

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

DEMANDE DE FINANCEMENT FONDS LOCAL D INVESTISSEMENT (FLI)

") 1. IDENTIFICATION DEMANDE DE FINANCEMENT FONDS LOCAL D INVESTISSEMENT (FLI) NOM DE L ENTREPRISE REQUÉRANTE (raison sociale) LIEU DE RÉALISATION DU PROJET (Numéro, rue, app., code postal) Code postal Téléphone

1. IDENTIFICATION DEMANDE DE FINANCEMENT FONDS LOCAL D INVESTISSEMENT (FLI) NOM DE L ENTREPRISE REQUÉRANTE (raison sociale) LIEU DE RÉALISATION DU PROJET (Numéro, rue, app., code postal) Code postal Téléphone

FINANCEMENT, AIDE FINANCIÈRE

FINANCEMENT, AIDE FINANCIÈRE SOMMAIRE PAR ORGANISME Notre approche pour un projet 3 Normes de financement dans la pratique 4 Garanties 5-8 Banque de développement du Canada 9-10 Centre local de développement

FINANCEMENT, AIDE FINANCIÈRE SOMMAIRE PAR ORGANISME Notre approche pour un projet 3 Normes de financement dans la pratique 4 Garanties 5-8 Banque de développement du Canada 9-10 Centre local de développement

Accompagnement amont court en parallèle de l étude du dossier. Proposer une solution d assurance adaptée aux besoins du chef d entreprise financé

Adie et vous. Nos Missions: Des missions qui traduisent les valeurs de l ADIE fondées sur la confiance dans les capacités de chacun et le droit fondamental d entreprendre Financer les créateurs d entreprise

Adie et vous. Nos Missions: Des missions qui traduisent les valeurs de l ADIE fondées sur la confiance dans les capacités de chacun et le droit fondamental d entreprendre Financer les créateurs d entreprise

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

Cadre de gestion du fonds régional d investissement (FRIJ) en Chaudière-Appalaches

en Chaudière-Appalaches") Cadre de gestion du fonds régional d investissement (FRIJ) en Chaudière-Appalaches Document mis à jour en avril 2014 Table de matière 1. RENSEIGNEMENTS GÉNÉRAUX 3 1.1 PRÉSENTATION DU FONDS RÉGIONAL D INVESTISSEMENT

Cadre de gestion du fonds régional d investissement (FRIJ) en Chaudière-Appalaches Document mis à jour en avril 2014 Table de matière 1. RENSEIGNEMENTS GÉNÉRAUX 3 1.1 PRÉSENTATION DU FONDS RÉGIONAL D INVESTISSEMENT

Préparez la retraite que vous voulez

Préparez la retraite que vous voulez Vous méritez une retraite agréable La retraite est l un des événements les plus importants de votre vie. Elle marque le passage vers une nouvelle étape merveilleuse

Préparez la retraite que vous voulez Vous méritez une retraite agréable La retraite est l un des événements les plus importants de votre vie. Elle marque le passage vers une nouvelle étape merveilleuse

LES ÉTAPES PRINCIPALES DU PROCESSUS D ACHAT D UNE FRANCHISE

LES ÉTAPES PRINCIPALES DU PROCESSUS D ACHAT D UNE FRANCHISE Un achat de franchise permet de concilier l investissement et la prise de risque minimale. L achat d une franchise nécessite tout d abord la

LES ÉTAPES PRINCIPALES DU PROCESSUS D ACHAT D UNE FRANCHISE Un achat de franchise permet de concilier l investissement et la prise de risque minimale. L achat d une franchise nécessite tout d abord la

Analyse Financière Les ratios

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland andre.cham@sympatico.ca L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland andre.cham@sympatico.ca L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

Financement de l économie sociale au Québec : Estimation de la taille du marché & nouvelles idées

2013RP-09 Financement de l économie sociale au Québec : Estimation de la taille du marché & nouvelles idées Bryan Campbell, Laurence Allaire, Robert Normand, Lydia Yakonowsky Rapport de projet Project

2013RP-09 Financement de l économie sociale au Québec : Estimation de la taille du marché & nouvelles idées Bryan Campbell, Laurence Allaire, Robert Normand, Lydia Yakonowsky Rapport de projet Project

Crédit-bail d équipement agricole

Services financiers à l entreprise Crédit-bail d équipement agricole Un moyen rapide et souple d équiper votre entreprise. Qu est-ce que le crédit-bail? n Le crédit-bail est une solution de financement

Services financiers à l entreprise Crédit-bail d équipement agricole Un moyen rapide et souple d équiper votre entreprise. Qu est-ce que le crédit-bail? n Le crédit-bail est une solution de financement

Financer la transmission de votre entreprise

Financer la transmission de votre entreprise Laurent Genest Directeur principal, Transfert d entreprises Banque Nationale Claude Lafond Directeur principal, Investissements Caisse de dépôt et placement

Financer la transmission de votre entreprise Laurent Genest Directeur principal, Transfert d entreprises Banque Nationale Claude Lafond Directeur principal, Investissements Caisse de dépôt et placement

LANCEMENT D UNE ENTREPRISE

Vers un programme entrepreneuriat-études Attestation de spécialisation professionnelle (ASP) en LANCEMENT D UNE ENTREPRISE Module 6 : PLAN FINANCIER Guide d apprentissage Défi de l entrepreneuriat jeunesse

Vers un programme entrepreneuriat-études Attestation de spécialisation professionnelle (ASP) en LANCEMENT D UNE ENTREPRISE Module 6 : PLAN FINANCIER Guide d apprentissage Défi de l entrepreneuriat jeunesse

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Présenté par: Stéphanie Le Bel, MBA, CPA, CMA Annabelle Dumais, M. Sc. En collaboration avec : Émily Adam, B.A.A Mélanie Fournier

Présenté par: Stéphanie Le Bel, MBA, CPA, CMA Annabelle Dumais, M. Sc. En collaboration avec : Émily Adam, B.A.A Mélanie Fournier * Fondé en 1926, le Groupe Investors est un chef de file au Canada dans

Présenté par: Stéphanie Le Bel, MBA, CPA, CMA Annabelle Dumais, M. Sc. En collaboration avec : Émily Adam, B.A.A Mélanie Fournier * Fondé en 1926, le Groupe Investors est un chef de file au Canada dans

amplifier le financement des entreprises et structures de l Économie sociale et solidaire

1 amplifier le financement des entreprises et structures de l Économie sociale et solidaire 1 - Amplifier le financement des entreprises et structures de l Économie sociale et solidaire Les entreprises

1 amplifier le financement des entreprises et structures de l Économie sociale et solidaire 1 - Amplifier le financement des entreprises et structures de l Économie sociale et solidaire Les entreprises

Une mutuelle de formation est un regroupement

MISSION DU COMITÉ SECTORIEL DE MAIN- D OEUVRE DE L ÉCO NOMIE SOCIALE ET DE L ACTION COMMUNAU- TAIRE Créé en 1997, le comité sectoriel de maind oeuvre de l sociale et de l action communautaire (CSMO-ÉSAC)

MISSION DU COMITÉ SECTORIEL DE MAIN- D OEUVRE DE L ÉCO NOMIE SOCIALE ET DE L ACTION COMMUNAU- TAIRE Créé en 1997, le comité sectoriel de maind oeuvre de l sociale et de l action communautaire (CSMO-ÉSAC)

NextStage. Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion)

") NextStage Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion) FIP éligible à la réduction d ISF ou d IR Code ISIN : FR0011429505 NextStage soutient

NextStage Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion) FIP éligible à la réduction d ISF ou d IR Code ISIN : FR0011429505 NextStage soutient

La Région des Pays de la Loire se dote d un fonds souverain régional pour le financement des PME

La Région des Pays de la Loire se dote d un fonds souverain régional pour le financement des PME DOSSIER DE PRESSE Communiqué de presse.................................. p.2 et 3 Bilan des P2RI en Pays

La Région des Pays de la Loire se dote d un fonds souverain régional pour le financement des PME DOSSIER DE PRESSE Communiqué de presse.................................. p.2 et 3 Bilan des P2RI en Pays

FONDATION COMMUNAUTAIRE D OTTAWA POLITIQUE

FONDATION COMMUNAUTAIRE D OTTAWA POLITIQUE POLITIQUE : PLACEMENT La Fondation communautaire d Ottawa (FCO) est une fondation publique établie dans le but de subventionner un vaste éventail d activités

FONDATION COMMUNAUTAIRE D OTTAWA POLITIQUE POLITIQUE : PLACEMENT La Fondation communautaire d Ottawa (FCO) est une fondation publique établie dans le but de subventionner un vaste éventail d activités

2. La croissance de l entreprise

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

La coopérative de solidarité

La coopérative de solidarité Une coopérative est une entreprise regroupant des personnes qui ont des besoins économiques et sociaux communs et qui, en vue de les satisfaire, s associent pour exploiter

La coopérative de solidarité Une coopérative est une entreprise regroupant des personnes qui ont des besoins économiques et sociaux communs et qui, en vue de les satisfaire, s associent pour exploiter

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Un partenariat en. économie sociale. pour un développement solidaire et durable

Un partenariat en économie sociale Ville de Montréal, mars 2009 Une version électronique de ce document est disponible à l'adresse suivante : www.ville.montreal.qc.ca/affaires Mot du maire De tout temps,

Un partenariat en économie sociale Ville de Montréal, mars 2009 Une version électronique de ce document est disponible à l'adresse suivante : www.ville.montreal.qc.ca/affaires Mot du maire De tout temps,

Présentation des termes et ratios financiers utilisés

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

Financement participatif/crowdfunding pour les projets environnementaux Appel à projets

Financement participatif/crowdfunding pour les projets environnementaux Appel à projets septembre 2014 Financer vos projets? C est possible grâce au crowdfunding! De plus en plus, le financement participatif

Financement participatif/crowdfunding pour les projets environnementaux Appel à projets septembre 2014 Financer vos projets? C est possible grâce au crowdfunding! De plus en plus, le financement participatif

L épargne salariale : comment investir solidaire?

GUIDE PRATIQUE L épargne salariale : comment investir solidaire? Salariés d entreprises, ce guide vous concerne. Il est possible aujourd hui de faire fructifier votre épargne salariale en investissant

GUIDE PRATIQUE L épargne salariale : comment investir solidaire? Salariés d entreprises, ce guide vous concerne. Il est possible aujourd hui de faire fructifier votre épargne salariale en investissant

Chapitre 3 L interprétation des documents financiers et la planification financière

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

NOUVELLES APPROCHES DU FINANCEMENT DES PME ET DE L ENTREPRENEURIAT : ÉLARGIR LA GAMME DES INSTRUMENTS. Résumé du rapport final

NOUVELLES APPROCHES DU FINANCEMENT DES PME ET DE L ENTREPRENEURIAT : ÉLARGIR LA GAMME DES INSTRUMENTS Résumé du rapport final NOUVELLES APPROCHES DU FINANCEMENT DES PME ET DE L'ENTREPRENEURIAT : ÉLARGIR

NOUVELLES APPROCHES DU FINANCEMENT DES PME ET DE L ENTREPRENEURIAT : ÉLARGIR LA GAMME DES INSTRUMENTS Résumé du rapport final NOUVELLES APPROCHES DU FINANCEMENT DES PME ET DE L'ENTREPRENEURIAT : ÉLARGIR

Acronymes. En collaboration avec : Mallette, SENCRL 188, rue des Gouverneurs Rimouski (Québec) G5L 8G1

G5L 8G1") Acronymes BAPE Bureau d audiences publiques sur l environnement CDR Coopérative de développement régional CLD Centre local de développement CQCM Conseil québécois de la coopération et de la mutualité FCDRQ

Acronymes BAPE Bureau d audiences publiques sur l environnement CDR Coopérative de développement régional CLD Centre local de développement CQCM Conseil québécois de la coopération et de la mutualité FCDRQ

l info S engager avec sa banque, ça compte!

La lettre d information des clients qui ont choisi d agir l info S engager avec sa banque, ça compte! Grâce à l engagement des clients du Crédit Coopératif, plus de 4,3 millions d euros de dons ont été

La lettre d information des clients qui ont choisi d agir l info S engager avec sa banque, ça compte! Grâce à l engagement des clients du Crédit Coopératif, plus de 4,3 millions d euros de dons ont été

CONFÉRENCE-ATELIER : BRUNCHEZ VOS AFFAIRES AVEC LA CDEC. Le commerce électronique : un enjeu stratégique pour votre entreprise

CONFÉRENCE-ATELIER : BRUNCHEZ VOS AFFAIRES AVEC LA CDEC Le commerce électronique : un enjeu stratégique pour votre entreprise À PROPOS DU CONFÉRENCIER MIRZET KADRIC Co-fondateur d une agence numérique

CONFÉRENCE-ATELIER : BRUNCHEZ VOS AFFAIRES AVEC LA CDEC Le commerce électronique : un enjeu stratégique pour votre entreprise À PROPOS DU CONFÉRENCIER MIRZET KADRIC Co-fondateur d une agence numérique

SYNTHESE COURS D ENTREPRENEURIAT ESSEC BBA 2013

SYNTHESE COURS D ENTREPRENEURIAT ESSEC BBA 2013 220 étudiants 80 heures de cours 68 heures de simulation de création d entreprise Développer les compétences entrepreneuriales par l expérimentation Présentation

SYNTHESE COURS D ENTREPRENEURIAT ESSEC BBA 2013 220 étudiants 80 heures de cours 68 heures de simulation de création d entreprise Développer les compétences entrepreneuriales par l expérimentation Présentation

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2)

") Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

COMMUNIQUÉ DE PRESSE. Sèvres, le 28 avril 2015

COMMUNIQUÉ DE PRESSE Sèvres, le 28 avril 2015 Progression de la croissance Internet à +4,1%, chiffre d affaires consolidé en légère baisse et renforcement des partenariats avec les grands acteurs du web

COMMUNIQUÉ DE PRESSE Sèvres, le 28 avril 2015 Progression de la croissance Internet à +4,1%, chiffre d affaires consolidé en légère baisse et renforcement des partenariats avec les grands acteurs du web

Accès au financement

Accès au financement Objectif de cette enquête L accès au financement est d une importance cruciale pour la réussite d une entreprise et un facteur important de la croissance économique en Europe suite

Accès au financement Objectif de cette enquête L accès au financement est d une importance cruciale pour la réussite d une entreprise et un facteur important de la croissance économique en Europe suite

L'analyse de la structure financière

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES Séminaire - Atelier La mesure des performances des compagnies d assurances 1 ère communication Généralités sur les processus d évaluation des activités

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES Séminaire - Atelier La mesure des performances des compagnies d assurances 1 ère communication Généralités sur les processus d évaluation des activités

ISF FCPI éligible à la réduction et l exonération de l ISF.

ISF2012 Un placement bloqué sur 6 ans minimum, soit jusqu au 30 juin 2018 (pouvant aller jusqu à 7 ans maximum, soit jusqu au 30 juin 2019, sur décision de la société de gestion). FCPI éligible à la réduction

ISF2012 Un placement bloqué sur 6 ans minimum, soit jusqu au 30 juin 2018 (pouvant aller jusqu à 7 ans maximum, soit jusqu au 30 juin 2019, sur décision de la société de gestion). FCPI éligible à la réduction

APPROCHE AU DÉVELOPPEMENT COMMERCIAL À L INTERNATIONAL

international business experts APPROCHE AU DÉVELOPPEMENT COMMERCIAL À L INTERNATIONAL OUTILS ET CLÉS DE SUCCÈS Par Jalal Benbrahim, MD - Wink Consulting OBJECTIF DU SÉMINAIRE Partager les éléments à prendre

international business experts APPROCHE AU DÉVELOPPEMENT COMMERCIAL À L INTERNATIONAL OUTILS ET CLÉS DE SUCCÈS Par Jalal Benbrahim, MD - Wink Consulting OBJECTIF DU SÉMINAIRE Partager les éléments à prendre

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Comment préparer une demande de financement

Comment préparer une demande de financement SÉRIE PARTENAIRES EN AFFAIRES Présenter votre entreprise Cibler vos points forts Faire les démarches SÉRIE PARTENAIRES EN AFFAIRES Obtenir des sommes d argent

Comment préparer une demande de financement SÉRIE PARTENAIRES EN AFFAIRES Présenter votre entreprise Cibler vos points forts Faire les démarches SÉRIE PARTENAIRES EN AFFAIRES Obtenir des sommes d argent

...... en quelques mots 1

... en quelques mots 1 Un nouveau Projet d'entreprise pourquoi faire? Le Projet d'entreprise 2006-2009 a porté l ambition de faire de l Assurance Maladie un assureur solidaire en santé reconnu en tant

... en quelques mots 1 Un nouveau Projet d'entreprise pourquoi faire? Le Projet d'entreprise 2006-2009 a porté l ambition de faire de l Assurance Maladie un assureur solidaire en santé reconnu en tant

Une autre façon de financer le développement

Une autre façon de financer le développement Nos origines Il est né grâce à l initiative de Fondaction CSN avec qui il partage les mêmes objectifs de démocratisation économique, de participation, de solidarité

Une autre façon de financer le développement Nos origines Il est né grâce à l initiative de Fondaction CSN avec qui il partage les mêmes objectifs de démocratisation économique, de participation, de solidarité

Devenez mécène du Musée du Louvre Foire aux questions

Devenez mécène du Musée du Louvre Foire aux questions POURQUOI LE LOUVRE A-T-IL BESOIN DE VOTRE SOUTIEN? Le musée du Louvre est une institution publique qui reçoit une subvention de la part de l Etat pour

Devenez mécène du Musée du Louvre Foire aux questions POURQUOI LE LOUVRE A-T-IL BESOIN DE VOTRE SOUTIEN? Le musée du Louvre est une institution publique qui reçoit une subvention de la part de l Etat pour

Faire croître votre chiffre d affaires PLACEMENTS PLANIFICATION FINANCIÈRE ASSURANCE

Faire croître votre chiffre d affaires PLACEMENTS PLANIFICATION FINANCIÈRE ASSURANCE 2 Table des matières 1. Survol de ÉlémentsPatrimoine 2. Modules renseignements du client 3. Modules planifications financière

Faire croître votre chiffre d affaires PLACEMENTS PLANIFICATION FINANCIÈRE ASSURANCE 2 Table des matières 1. Survol de ÉlémentsPatrimoine 2. Modules renseignements du client 3. Modules planifications financière

Les fonds d investissement

Un objectif commun la croissance des PME Les fonds d investissement Le manque de maturité de certaines entreprises, les techniques de pointe qu elles développent, rendent difficile l appréciation de leur

Un objectif commun la croissance des PME Les fonds d investissement Le manque de maturité de certaines entreprises, les techniques de pointe qu elles développent, rendent difficile l appréciation de leur

Le WACC est-il le coût du capital?

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

D assurance-vie avec participation

D assurance-vie avec participation Le Réalisateur Patrimoine et Le Réalisateur Succession Michel Poulin,Pl,fin. Expert-conseil Régional De Commercialisation Ordre du jour Aperçu de l assurance-vie avec

D assurance-vie avec participation Le Réalisateur Patrimoine et Le Réalisateur Succession Michel Poulin,Pl,fin. Expert-conseil Régional De Commercialisation Ordre du jour Aperçu de l assurance-vie avec

FCPI TRUFFLE. Brochure à caractère promotionnel, sans valeur contractuelle.

FCPI TRUFFLE 2015 Brochure à caractère promotionnel, sans valeur contractuelle. FCPI TRUFFLE INNOCROISSANCE 2015 e TRUFFLE CAPITAL LANCE SON 20 FCPI EN 2015 POUR CONTINUER A SOUTENIR L INNOVATION LA FISCALITÉ

FCPI TRUFFLE 2015 Brochure à caractère promotionnel, sans valeur contractuelle. FCPI TRUFFLE INNOCROISSANCE 2015 e TRUFFLE CAPITAL LANCE SON 20 FCPI EN 2015 POUR CONTINUER A SOUTENIR L INNOVATION LA FISCALITÉ

Le revenu et le pouvoir d achat

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

ATELIER DE FORMATION: «ÉLABORATION DES DOCUMENTS DE PROJETS ET PROGRAMMES» CENTRE JEUNE AYITI 75, angle rues Faubert et Pinchinat, Pétion-Ville, Haïti

ATELIER DE FORMATION: «ÉLABORATION DES DOCUMENTS DE PROJETS ET PROGRAMMES» CENTRE JEUNE AYITI 75, angle rues Faubert et Pinchinat, Pétion-Ville, Haïti 23 &24 octobre 2003 Prepared for: USAID/Haiti Contract

ATELIER DE FORMATION: «ÉLABORATION DES DOCUMENTS DE PROJETS ET PROGRAMMES» CENTRE JEUNE AYITI 75, angle rues Faubert et Pinchinat, Pétion-Ville, Haïti 23 &24 octobre 2003 Prepared for: USAID/Haiti Contract

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

Présentation d Energies POSIT IF et de ses interventions sur les segments de la rénovation énergétique et des EnR

Energies POSIT IF» : Promouvoir, Organiser, Soutenir et Inventer la Transition énergétique en Ile-de-France Crédit photo : ARENE IDF Crédit photo : CLER Présentation d Energies POSIT IF et de ses interventions

Energies POSIT IF» : Promouvoir, Organiser, Soutenir et Inventer la Transition énergétique en Ile-de-France Crédit photo : ARENE IDF Crédit photo : CLER Présentation d Energies POSIT IF et de ses interventions

À quoi sert une banque?

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

Programme de prêts REE

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

Réaliser son projet de reprise avec un partenaire financier. Note de présentation à l attention des Repreneurs

Réaliser son projet de reprise avec un partenaire financier Note de présentation à l attention des Repreneurs Les raisons d une association avec un partenaire financier Motivations positives Motivations

Réaliser son projet de reprise avec un partenaire financier Note de présentation à l attention des Repreneurs Les raisons d une association avec un partenaire financier Motivations positives Motivations

(en millions d euros) 2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %

2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %") RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

Comment réduire mes impôts tout en diversifiant mon patrimoine?

Épargne Comment réduire mes impôts tout en diversifiant mon patrimoine? AXA Entrepreneurs & Croissance 2013 Fonds Commun de Placement dans l Innovation Durée de blocage : 6 ans minimum pouvant aller jusqu

Épargne Comment réduire mes impôts tout en diversifiant mon patrimoine? AXA Entrepreneurs & Croissance 2013 Fonds Commun de Placement dans l Innovation Durée de blocage : 6 ans minimum pouvant aller jusqu

COURS N 1 N 1 : QU EST EST-CE QUE LE MARKETING?

COURS N 1 N 1 : QU EST EST-CE QUE LE MARKETING? COURS N 1 : QU EST-CE QUE LE MARKETING? --> PLAN --> Histoire du Marketing --> Définitions --> Les différents types de marketing --> Des 4 P --> L importance

COURS N 1 N 1 : QU EST EST-CE QUE LE MARKETING? COURS N 1 : QU EST-CE QUE LE MARKETING? --> PLAN --> Histoire du Marketing --> Définitions --> Les différents types de marketing --> Des 4 P --> L importance

MGP 702c Marketing & Financement d événements. Remarques (1) Remarques (3) Remarques (2)

Remarques (3) Remarques (2)") MGP 702c Marketing & Financement d événements Remarques (1) Cette affiche présente les 9 domaines décrits dans le Projet Management Body of Knowledge (PMBoK) du Project Management Institute (PMI) De même

MGP 702c Marketing & Financement d événements Remarques (1) Cette affiche présente les 9 domaines décrits dans le Projet Management Body of Knowledge (PMBoK) du Project Management Institute (PMI) De même

EPARGNE SOLIDAIRE EPARGNER ET INVESTIR AUTREMENT

Membres du groupe AGASSANT Benoit BAGHERZADEH Morvarid BERNARD Colette BERTHAUD Jean-Marc BIGLIAZZI Yves CORNILLIE Nelly DUPUIS Anne MARCLET Jeanne MARKEL Susan PASTOR Geneviève THERET Jean-Pierre VILLERS

Membres du groupe AGASSANT Benoit BAGHERZADEH Morvarid BERNARD Colette BERTHAUD Jean-Marc BIGLIAZZI Yves CORNILLIE Nelly DUPUIS Anne MARCLET Jeanne MARKEL Susan PASTOR Geneviève THERET Jean-Pierre VILLERS

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES Conférence présentée dans le cadre du Séminaire sur les titres d emprunt Projet de renforcement de la COSOB (PRCOSOB) Agence canadienne

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES Conférence présentée dans le cadre du Séminaire sur les titres d emprunt Projet de renforcement de la COSOB (PRCOSOB) Agence canadienne

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

DOSSIER D ENTREPRISE ENTREPRENEURIAT TRANSFORMATION CROISSANCE

DOSSIER D ENTREPRISE ENTREPRENEURIAT TRANSFORMATION CROISSANCE MOT DE BIENVENUE Le temps des défis est aussi celui des opportunités Madame, Monsieur, J ai le plaisir de partager avec vous le lancement

DOSSIER D ENTREPRISE ENTREPRENEURIAT TRANSFORMATION CROISSANCE MOT DE BIENVENUE Le temps des défis est aussi celui des opportunités Madame, Monsieur, J ai le plaisir de partager avec vous le lancement

Une société de capital-risque, comment ça marche?

Première partie Une société de capital-risque, comment ça marche? L objet de cette première partie est de présenter le fonctionnement global d une société de capital-risque. L objectif est de permettre

Première partie Une société de capital-risque, comment ça marche? L objet de cette première partie est de présenter le fonctionnement global d une société de capital-risque. L objectif est de permettre

Analyse financière détaillée

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Principes d octroi de crédit et rôle des garanties. Eric Schneider 25.01.2008

Principes d octroi de crédit et rôle des garanties Eric Schneider 25.01.2008 Introduction «Mieux vaut un bon crédit en blanc qu un crédit mal garanti» Vieil adage bancaire Responsabilité Principes d octroi

Principes d octroi de crédit et rôle des garanties Eric Schneider 25.01.2008 Introduction «Mieux vaut un bon crédit en blanc qu un crédit mal garanti» Vieil adage bancaire Responsabilité Principes d octroi