La demande de paiement peut correspondre non seulement aux factures mais plus généralement à toute pièce fournisseur (avoir,

|

|

|

- Gabriel Morency

- il y a 8 ans

- Total affichages :

Transcription

1 1

2 2

3 3

4 Aide à l animateur : Le processus standard de la dépense se décompose en 5 étapes majeures : la formalisation d un contrat, l engagement juridique, le service fait, la demande de paiement et le paiement. Il débute par la formalisation d un contrat : un prescripteur exprime un besoin ; le service acheteur vérifie l opportunité et formalise un contrat. Vient ensuite l étape de l engagement juridique: le gestionnaire enregistre l acte juridique (engagement juridique) dans le système d information et le responsable valide l engagement. L étape suivante, le service fait (SF), consiste à vérifier la conformité de la livraison à la commande ou à l engagement juridique : le gestionnaire du SF vérifie la conformité de la livraison à la commande ou à l engagement juridique et constate le SF ; le certificateur certifie le SF. L étape suivante consiste à créer et valider la demande de paiement. Le gestionnaire de la DP crée la DP. Le responsable de la DP la contrôle et la valide. Le comptable prend ensuite en charge la demande de paiement. Enfin la dernière étape consiste à réaliser le paiement (par le responsable de trésorerie). Des variantes existent à ce processus standard de la dépense (cf. Module de formation Dépense) : service fait concomitant à l engagement juridique (ex : décisions de versement de subventions sans conditions), service fait concomitant à la demande de paiement (ex : baux avec préavis), dépense sans engagement préalable (ex : dépenses de fluides), paiement réalisé avant l ordonnancement (ex : paiement par prélèvement). 4

, consiste à vérifier la conformité de la livraison à la commande ou à l engagement juridique : le gestionnaire du SF vérifie la conformité de la livraison à la")

5 Aide à l animateur : La demande de paiement reprend les éléments de facturation communiqués par le fournisseur (montant, date, taux de TVA..). La DP matérialise à la fois l ordre de payer et le résultat de la liquidation. La demande de paiement remplace le mandat. La demande de paiement peut correspondre non seulement aux factures mais plus généralement à toute pièce fournisseur (avoir, avance ). 5

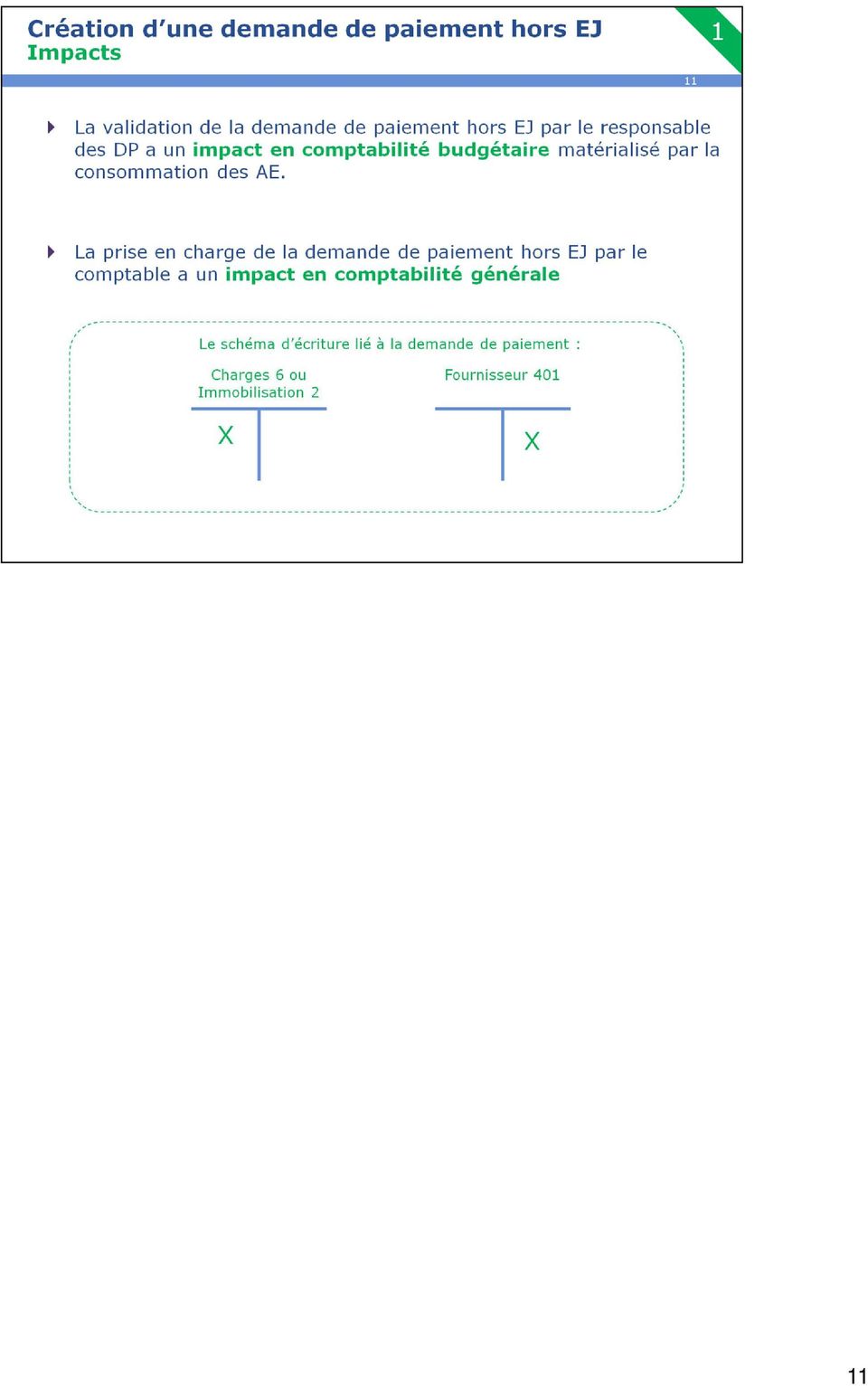

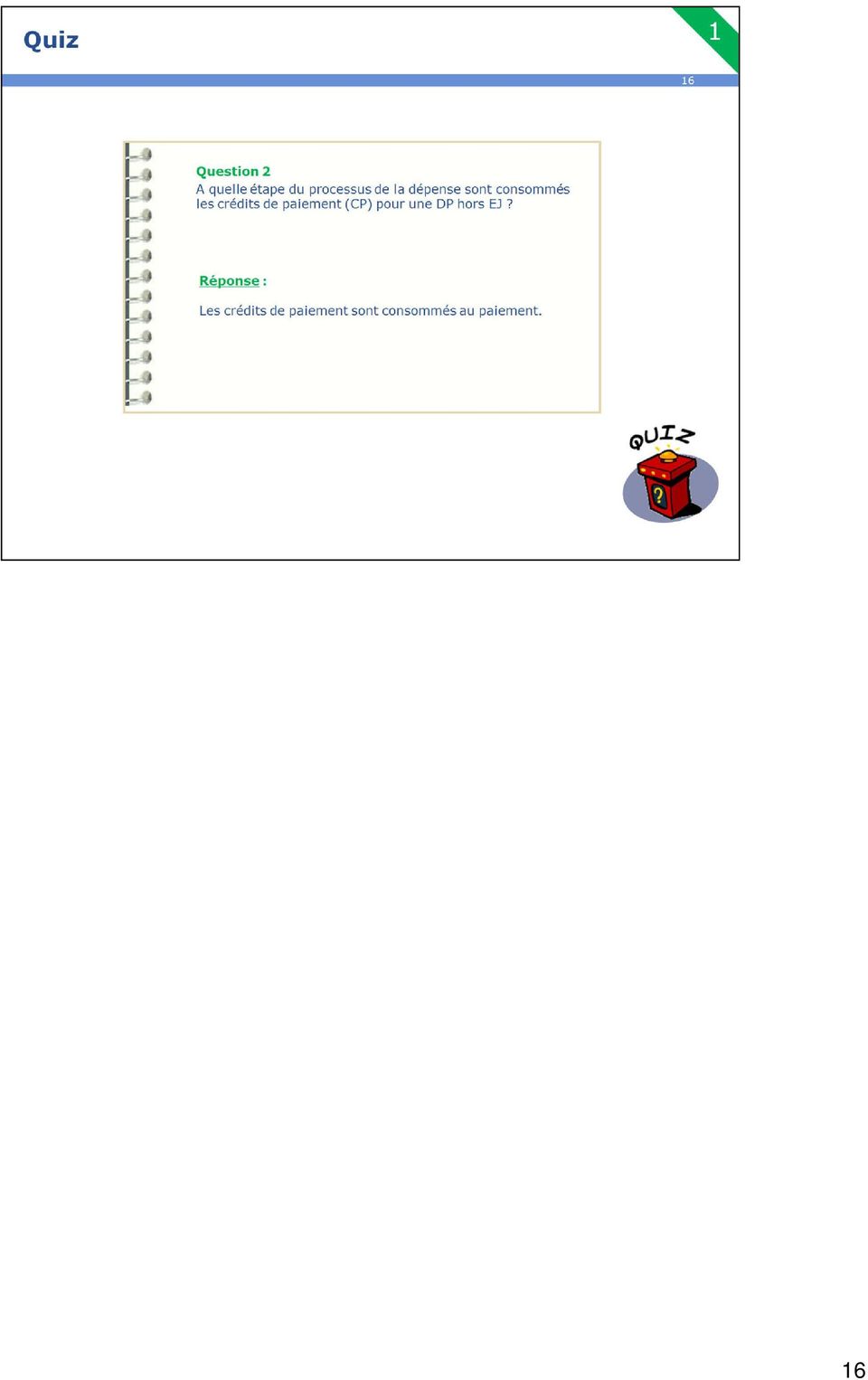

6 1. Aide à l animateur : Le processus décrit le déroulement des étapes dans le cas d une DP hors EJ. A chaque étape interviennent des rôles spécifiques. Dans la représentation des processus, les différents intervenants sont modélisés par des rôles élémentaires, réalisant chacun une activité qui contribue au déroulement du processus. Pour un organisme particulier, les acteurs opérationnels se voient attribuer un ou plusieurs rôles en fonction du choix d organisation retenu pour cet organisme. 2. Organisation sans service facturier : Le gestionnaire des DP crée la DP(suite à la réception de la facture) Le responsable des DP contrôle et valide les demandes de paiement transmises par le gestionnaire des DP ; il peut, le cas échéant, les modifier ou les rejeter en les retournant au gestionnaire des DP ou encore les supprimer. La validation de la DP par le responsable des DP donne lieu à consommation d AE (les CP sont consommés au paiement) Une fois validée par le responsable de DP, la DP est transmise au comptable de la prise en charge qui, après l avoir contrôlée, la prend en charge. La prise en charge donne lieu à écriture de charge (ou d immobilisation) en comptabilité générale. En cas d irrégularité, le comptable rejette la DP et la renvoie à l ordonnateur. Il doit pouvoir motiver son rejet dans l outil informatique Le comptable vérifie également la couverture de la dépense par des CP à la date d échéance. La prise en charge de la DP par le comptable n entraîne aucune consommation de CP. Cette dernière intervient au moment du paiement. L outil informatique doit permettre de contrôler la disponibilité des CP lors du paiement. Impacts comptables : Il y a deux impacts en comptabilité générale : Premier impact : au moment de la prise en charge de la demande de paiement avec la génération d une écriture au débit du compte de charge ou d immobilisation et au crédit du compte Fournisseur 401. Deuxième impact : au moment du paiement avec la génération d une écriture au débit du compte 401 Fournisseur et au crédit d un compte de classe 5. 6

Le responsable des DP contrôle et valide les demandes de paiement transmises par le")

7 1. Aide à l animateur : Organisation avec service facturier : Le gestionnaire des DP (au sein du SFACT) crée la DP (suite à la réception de la facture) Le responsable des DP (au sein du SFACT) contrôle et valide les demandes de paiement transmises par le gestionnaire des DP ; il peut, le cas échéant, les modifier ou les rejeter en les retournant au gestionnaire des DP ou encore les supprimer. La validation de la DP par le responsable des DP donne lieu à consommation d AE (les CP sont consommés au paiement). La prise en charge donne lieu à écriture de charge (ou immobilisation) en comptabilité générale - des cas de refus peuvent exister le comptable renvoi alors la DP au gestionnaire des DP Le comptable peut traiter la DP seulement s il a un ordre à payer de l ordonnateur. Pour formaliser cet ordre à payer, il est souhaitable que la procédure soit dématérialisée. Dans certains cas, pour des dépenses courantes, cette procédure peut être incluse dans le protocole du SFACT Le comptable vérifie également la couverture de la dépense par des CP à la date d échéance. La prise en charge de la DP par le comptable n entraîne aucune consommation de CP. Cette dernière intervient au moment du paiement. L outil informatique doit permettre de contrôler la disponibilité des CP lors du paiement. Le rôle de gestionnaire et de responsable peut être attribué à un même acteur au sein du SFACT mais pas pour une même facture. Le rôle de responsable de DP et de comptable de la prise en charge concernent le même acteur afin d améliorer l efficience des traitements Impacts comptables : Il y a deux impacts en comptabilité générale : Premier impact : au moment de la prise en charge de la demande de paiement avec la génération d une écriture au débit du compte de charge ou d immobilisation et au crédit du compte Fournisseur 401. Deuxième impact : au moment du paiement avec la génération d une écriture au débit du compte 401 Fournisseur et au crédit d un compte de classe 5. 7

en comptabilité générale - des cas de refus peuvent exister le comptable renvoi alors la DP au gestionnaire des DP Le comptable")

8 8

9 9

10 Aide à l animateur : Autres exemples : - Remboursement de frais de déplacement ; - Régies d avance - Un arrêté d application fixant l ensemble des dépenses de fonctionnement courantes pouvant être traitées via une DP sans EJ sera publié (arrêté de publication du recueil des règles budgétaires). 10

11 11

12 12

13 Aide à l animateur : Les modifications ou suppressions de demandes de paiement (DP) sur EJ : - sont autorisées selon l étape du flux de la dépense dans laquelle elles interviennent. DP non validée par le responsable des DP : possibilité de modifier ou supprimer la DP par le responsable des DP DP comptabilisée par le comptable mais pas encore payée : possibilité d annulation de la DP (contrepassation de l écriture de dette fournisseur en comptabilité générale) par l Agent comptable. Une nouvelle demande de paiement peut alors être créée. DP comptabilisée par le comptable et payée : demande de correction en comptabilité générale et budgétaire. - doivent être motivées par un commentaire enregistré et restituable dans le système d information. 13

14 14

15 15

16 16

17 17

Recette Présentation du processus standard de la recette

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale Présentation EDIFICAS Mai 2011 Nicolas Botton SOMMAIRE 1. Les gains issus de la dématérialisation dans le secteur

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale Présentation EDIFICAS Mai 2011 Nicolas Botton SOMMAIRE 1. Les gains issus de la dématérialisation dans le secteur

Le projet Chorus a été conçu pour doter. Chorus : résultats et perspectives

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

LE CHAMP D APPLICATION

LES TEXTES Loi n 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques (art. 54 et 55) Décret n 2002-231 du 21 février 2002 modifiant le décret du 7 mars 2001 portant code des marchés

LES TEXTES Loi n 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques (art. 54 et 55) Décret n 2002-231 du 21 février 2002 modifiant le décret du 7 mars 2001 portant code des marchés

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

Remarque préalable. Décision TVA n E.T. 126.003 dd. 10.10.2014. Exigibilité de la taxe Régime définitif

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

Fiche de Procedure FIN - REC - 05.01

Fiche de Procedure Carte d identité Référencement Intitulé du processus Pilote du processus Procédure de Traitement de la Taxe d'apprentissage - Application SIFAC FIN - REC - 05.01 Département de l'animation

Fiche de Procedure Carte d identité Référencement Intitulé du processus Pilote du processus Procédure de Traitement de la Taxe d'apprentissage - Application SIFAC FIN - REC - 05.01 Département de l'animation

12 Les partenariats publics privés

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

GESTION DES CARTES «ACHAT»

Page 1/12 Destinataires : Agence Comptable Logistique Contrôle de Gestion Domaine concerné : Thème concerné : Sous thème concerné : Mot-clé : ACHAT, COMPTABILITE, GESTION, BUDGET Organisation de la gestion

Page 1/12 Destinataires : Agence Comptable Logistique Contrôle de Gestion Domaine concerné : Thème concerné : Sous thème concerné : Mot-clé : ACHAT, COMPTABILITE, GESTION, BUDGET Organisation de la gestion

CHAPITRE 13 LA REGULARISATION DES COMPTES DE CHARGES

CHAPITRE 13 LA REGULARISATION DES COMPTES DE CHARGES 1 PRINCIPE Le principe d'indépendance des exercices conduit à l'inventaire à régulariser les comptes de classe 6 et 7 de façon à obtenir pour chaque

CHAPITRE 13 LA REGULARISATION DES COMPTES DE CHARGES 1 PRINCIPE Le principe d'indépendance des exercices conduit à l'inventaire à régulariser les comptes de classe 6 et 7 de façon à obtenir pour chaque

OUVRIR UN COMPTE CLIENT PROFESSIONNEL

N du magasin commerçant N de carte fidélité OUVRIR UN COMPTE CLIENT PROFESSIONNEL Entreprises et comités d entreprise Professionnels de la petite enfance (Merci de fournir un justificatif de votre profession)

N du magasin commerçant N de carte fidélité OUVRIR UN COMPTE CLIENT PROFESSIONNEL Entreprises et comités d entreprise Professionnels de la petite enfance (Merci de fournir un justificatif de votre profession)

Référentiel de contrôle interne du processus de la commande publique dans les collectivités locales

Référentiel de contrôle interne du processus de la commande publique dans les collectivités locales Le présent guide s attache au processus de la commande publique. Il analyse chaque procédure, tâches

Référentiel de contrôle interne du processus de la commande publique dans les collectivités locales Le présent guide s attache au processus de la commande publique. Il analyse chaque procédure, tâches

Le Service Central du Traitement de la Dépense. Intervenant l mentions légales.

Le Service Central du Traitement de la Dépense Intervenant l mentions légales. Sommaire L e S e r v i c e C e n t r a l d e Tr a i t e m e n t d e l a D é p e n s e : c o n t e x t e e t o b j e c t i

Le Service Central du Traitement de la Dépense Intervenant l mentions légales. Sommaire L e S e r v i c e C e n t r a l d e Tr a i t e m e n t d e l a D é p e n s e : c o n t e x t e e t o b j e c t i

VADEMECUM EDIPRESSE. I. Scénario. II. Règles de portée générale sur l échange de messages EDI. III. Règles Spécifiques sur l échange de messages EDI

VADEMECUM EDIPRESSE I. Scénario 1. Demande de Réservation d espace par l Agence Média 2 2. Confirmation de la Réservation d espace par la Régie 4 3. Envoi du Bon pour accord (BPA) par l Agence Média 4

VADEMECUM EDIPRESSE I. Scénario 1. Demande de Réservation d espace par l Agence Média 2 2. Confirmation de la Réservation d espace par la Régie 4 3. Envoi du Bon pour accord (BPA) par l Agence Média 4

L audit des établissements publics locaux d enseignement

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

OUVRIR UN COMPTE CLIENT PROFESSIONNEL

OUVRIR UN COMPTE CLIENT PROFESSIONNEL N du magasin commerçant N de carte fidélité Entreprises et comités d entreprise Professionnels de la petite enfance (merci de fournir un justificatif de votre profession)

OUVRIR UN COMPTE CLIENT PROFESSIONNEL N du magasin commerçant N de carte fidélité Entreprises et comités d entreprise Professionnels de la petite enfance (merci de fournir un justificatif de votre profession)

THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique

OBJECTIFS THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique Présenté par l Inspection Générale d Etat de la Guinée Conakry Dans le cadre du programme de contrôle

OBJECTIFS THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique Présenté par l Inspection Générale d Etat de la Guinée Conakry Dans le cadre du programme de contrôle

GUIDE ORGANISATIONNEL SUR LE PROCESSUS PATRIMONIAL

GUIDE ORGANISATIONNEL SUR LE PROCESSUS PATRIMONIAL Comité national de fiabilité des comptes locaux Octobre 2013 SOMMAIRE Partie 1 Introduction générale I - Préambule et schémas d organisation page 4 II

GUIDE ORGANISATIONNEL SUR LE PROCESSUS PATRIMONIAL Comité national de fiabilité des comptes locaux Octobre 2013 SOMMAIRE Partie 1 Introduction générale I - Préambule et schémas d organisation page 4 II

Conditions Générales de Vente applicable aux ventes réalisées sur notre site

Conditions Générales de Vente applicable aux ventes réalisées sur notre site Les présentes conditions de vente sont conclues d'une part par la société ARCHOS S.A dont le siège social est au 12 rue Ampère

Conditions Générales de Vente applicable aux ventes réalisées sur notre site Les présentes conditions de vente sont conclues d'une part par la société ARCHOS S.A dont le siège social est au 12 rue Ampère

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

The implementation of the financial reform in the Brussels-Capital Region has

Service Public Fédéral Finances - Belgique Bulletin de documentation 69ème année, n 1, 1er trimestre 2009 Région de Bruxelles-Capitale, réforme financière : le contrôle interne comptable Daniel GRUSON

Service Public Fédéral Finances - Belgique Bulletin de documentation 69ème année, n 1, 1er trimestre 2009 Région de Bruxelles-Capitale, réforme financière : le contrôle interne comptable Daniel GRUSON

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

Etat. factures. portail. res. dématérialiser EDI. fournisseurs. Etat EDI CO2. Dématérialisation des factures. portail. fiabilité.

it fournisseurs ourn p tu fi bi r q res e Dématérialisation des Chorus une solution simple 100 % GRATUITE Gains financiers Réduction des coûts d impression, de stockage et d acheminement Gains d espace

it fournisseurs ourn p tu fi bi r q res e Dématérialisation des Chorus une solution simple 100 % GRATUITE Gains financiers Réduction des coûts d impression, de stockage et d acheminement Gains d espace

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

Maître d ouvrage : CHAMBRE DES METIERS ET DE L ARTISANAT DU VAL D OISE AC TE D ENG AGEMEN T. Marché n 32-2008

Maître d ouvrage : CHAMBRE DES METIERS ET DE L ARTISANAT DU VAL D OISE AC TE D ENG AGEMEN T Marché n 32-2008 MISSION D ASSISTANCE A MAITRISE D OUVRAGE pour l extension de l Institut des Métiers de l Artisanat

Maître d ouvrage : CHAMBRE DES METIERS ET DE L ARTISANAT DU VAL D OISE AC TE D ENG AGEMEN T Marché n 32-2008 MISSION D ASSISTANCE A MAITRISE D OUVRAGE pour l extension de l Institut des Métiers de l Artisanat

Circuit du médicament informatisé

Circuit du médicament informatisé Points de vigilance axe technique SOMMAIRE... 1 FICHE N 1- DISPONIBILITE ET PERFORMANCE... 2 FICHE N 2- ENVIRONNEMENT DE TEST... 4 FICHE N 3- VERSIONNING... 5 FICHE N

Circuit du médicament informatisé Points de vigilance axe technique SOMMAIRE... 1 FICHE N 1- DISPONIBILITE ET PERFORMANCE... 2 FICHE N 2- ENVIRONNEMENT DE TEST... 4 FICHE N 3- VERSIONNING... 5 FICHE N

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Conditions générales de vente e-commerce. www.vulture.fr

Conditions générales de vente e-commerce 1. Objet www.vulture.fr Le présent contrat a pour objet de définir les conditions générales de vente des produits et services proposés par le site www.vulture.fr

Conditions générales de vente e-commerce 1. Objet www.vulture.fr Le présent contrat a pour objet de définir les conditions générales de vente des produits et services proposés par le site www.vulture.fr

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

CATALOGUE DES FORMATIONS INFORMATIQUES 2015

CATALOGUE DES FORMATIONS INFORMATIQUES 2015 INFORMATISATION ET ASSISTANCE CONTACTS : 2015 hotline@asadac73.com ou 04.79.68.53.20 LE SERVICE INFORMATISATION ET ASSISTANCE LE SERVICE INFORMATISATION ET ASSISTANCE

CATALOGUE DES FORMATIONS INFORMATIQUES 2015 INFORMATISATION ET ASSISTANCE CONTACTS : 2015 hotline@asadac73.com ou 04.79.68.53.20 LE SERVICE INFORMATISATION ET ASSISTANCE LE SERVICE INFORMATISATION ET ASSISTANCE

, accessible depuis l application ITOOL Comptabilité est un module complémentaire permettant la dématérialisation de vos factures d achats.

LE MODULE Introduction L utilitaire, accessible depuis l application ITOOL Comptabilité est un module complémentaire permettant la dématérialisation de vos factures d achats. Ce service permet la numérisation

LE MODULE Introduction L utilitaire, accessible depuis l application ITOOL Comptabilité est un module complémentaire permettant la dématérialisation de vos factures d achats. Ce service permet la numérisation

Cahier des charges. Technique pour la mise en œuvre. de la procédure Portail Achat - EDI

Direction des Achats de la SNCF Département SI Achat (DSIT-A) 120 Boulevard Vivier Merle 69502 Lyon Cedex 03 Tél. : (33) 04 82 31 32 15 - SNCF 503 215 Cahier des charges Technique pour la mise en œuvre

Direction des Achats de la SNCF Département SI Achat (DSIT-A) 120 Boulevard Vivier Merle 69502 Lyon Cedex 03 Tél. : (33) 04 82 31 32 15 - SNCF 503 215 Cahier des charges Technique pour la mise en œuvre

Comptabilité financière SAP ERP version ECC 6

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Cahier des charges Remontée des ventes

DIFFUSEURS INFOS SERVICES Cahier des charges Remontée des ventes VERSION DU 09/06/00 - Préambule - Règles techniques 3 - Règles de gestion 4 - Indice de fiabilité des remontées des ventes 5 - Remontée

DIFFUSEURS INFOS SERVICES Cahier des charges Remontée des ventes VERSION DU 09/06/00 - Préambule - Règles techniques 3 - Règles de gestion 4 - Indice de fiabilité des remontées des ventes 5 - Remontée

Liste des messages d erreur et d alerte Télé procédure EDI TVA

Liste des messages d erreur et d alerte Télé procédure EDI TVA Codes messages d alertes Code erreur 900 Code Alerte 900 : Référence obligation fiscale déclarée inconnue Codes messages anomalies génériques

Liste des messages d erreur et d alerte Télé procédure EDI TVA Codes messages d alertes Code erreur 900 Code Alerte 900 : Référence obligation fiscale déclarée inconnue Codes messages anomalies génériques

OPERATIONS BUDGETAIRES

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

Manuel d'utilisation La comptabilité dans LOCKimmo

Manuel d'utilisation La comptabilité dans LOCKimmo Table des matières La comptabilité dans LOCKimmo...2 La logique du paramétrage...2 Comment paramétrer la comptabilité de LOCKimmo?...3 Le compte propriétaire...3

Manuel d'utilisation La comptabilité dans LOCKimmo Table des matières La comptabilité dans LOCKimmo...2 La logique du paramétrage...2 Comment paramétrer la comptabilité de LOCKimmo?...3 Le compte propriétaire...3

Investissement immobilier

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC* *Association déclarée loi du 1 er juillet 1901 (et textes subséquents) Membre du Financial Planning Standards Board (FPSB) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC* *Association déclarée loi du 1 er juillet 1901 (et textes subséquents) Membre du Financial Planning Standards Board (FPSB) EXAMEN

LA CCMOSS VOUS INFORME Bulletin N 5

LA CCMOSS VOUS INFORME Bulletin N 5 NOUVELLES DISPOSITIONS DU CODE DES MARCHES PUBLICS Fin décembre 2008, plusieurs décrets sont venus modifier les dispositions du Code des marchés Publics : - Décret 2008-1334

LA CCMOSS VOUS INFORME Bulletin N 5 NOUVELLES DISPOSITIONS DU CODE DES MARCHES PUBLICS Fin décembre 2008, plusieurs décrets sont venus modifier les dispositions du Code des marchés Publics : - Décret 2008-1334

Conditions Générales de ventes www.funsportscycles.com

Conditions Générales de ventes www.funsportscycles.com Les présentes conditions de vente régissent les ventes de la société Fun Sports Cycles sur son site Internet www.funsportscycles.com. Ces conditions

Conditions Générales de ventes www.funsportscycles.com Les présentes conditions de vente régissent les ventes de la société Fun Sports Cycles sur son site Internet www.funsportscycles.com. Ces conditions

Délégation Côte d Azur Formation Geslab 203 module dépenses 1

Délégation Côte d Azur Formation Geslab 203 module dépenses 1 Déroulement de la journée Tiers Recherches et Couguar Créations et particularités Demandes d achats Principes et création Commandes Informations

Délégation Côte d Azur Formation Geslab 203 module dépenses 1 Déroulement de la journée Tiers Recherches et Couguar Créations et particularités Demandes d achats Principes et création Commandes Informations

Solution de facturation électronique Signée

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

CONDITIONS GENERALES DE VENTE

CONDITIONS GENERALES DE VENTE 1. Domaine d application Le Vendeur est la société «COMITE DEPARTEMENTAL DU TOURISME», association dont le siège social est situé à ALENCON (61000) 86 rue St Blaise. Le site

CONDITIONS GENERALES DE VENTE 1. Domaine d application Le Vendeur est la société «COMITE DEPARTEMENTAL DU TOURISME», association dont le siège social est situé à ALENCON (61000) 86 rue St Blaise. Le site

Mémento pour la budgétisation et la consommation des crédits en AE-CP

Mémento pour la budgétisation et la consommation des crédits en AE-CP Avril 2008 1 Avertissement Les règles de budgétisation et de consommation des crédits en AE-CP Sommaire Présentation générale des AE-CP.........4

Mémento pour la budgétisation et la consommation des crédits en AE-CP Avril 2008 1 Avertissement Les règles de budgétisation et de consommation des crédits en AE-CP Sommaire Présentation générale des AE-CP.........4

Guide pour aider à l évaluation des actions de formation

Guide pour aider à l évaluation des actions de formation Pourquoi évaluer? L évaluation constitue la dernière étape du service d ingénierie que le conseiller de l AGEFOS PME Bretagne peut apporter à l

Guide pour aider à l évaluation des actions de formation Pourquoi évaluer? L évaluation constitue la dernière étape du service d ingénierie que le conseiller de l AGEFOS PME Bretagne peut apporter à l

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

CAHIER DES CHARGES DE LA FORMATION OUVERTURE D ACTION. Certificat de Qualification Professionnelle des Services de l Automobile

CAHIER DES CHARGES DE LA FORMATION OUVERTURE D ACTION Certificat de Qualification Professionnelle des Services de l Automobile A.N.F.A. Département Ingénierie et Compétences Mars 2013 SOMMAIRE INFORMATIONS

CAHIER DES CHARGES DE LA FORMATION OUVERTURE D ACTION Certificat de Qualification Professionnelle des Services de l Automobile A.N.F.A. Département Ingénierie et Compétences Mars 2013 SOMMAIRE INFORMATIONS

Loi n 2004-809 du 13 août 2004 relative aux libertés et responsabilités locales Art 82

LES ACTES DES ETABLISSEMENTS PUBLICS LOCAUX D ENSEIGNEMENT Simplification du régime d entrée en vigueur, de transmission et de des actes des EPLE Division de l Organisation Scolaire et Scolarité DOSS 2

LES ACTES DES ETABLISSEMENTS PUBLICS LOCAUX D ENSEIGNEMENT Simplification du régime d entrée en vigueur, de transmission et de des actes des EPLE Division de l Organisation Scolaire et Scolarité DOSS 2

Dématérialisation des factures du Secteur Public

Dématérialisation des factures du Secteur Public Rencontre Editeurs de solutions informatiques à destination du secteur public local 16 mars 2015 Ordre du jour 1. Présentation d ensemble du projet CPP

Dématérialisation des factures du Secteur Public Rencontre Editeurs de solutions informatiques à destination du secteur public local 16 mars 2015 Ordre du jour 1. Présentation d ensemble du projet CPP

Documents comptables et archives

ocuments comptables et archives Les références BO n 24 du 16 juin 2005 Instruction n 2005-003 du 22-2-2005 : NOR : MENA0501142J RLR : 9-1 Instruction de tri et de conservation pour les archives reçues

ocuments comptables et archives Les références BO n 24 du 16 juin 2005 Instruction n 2005-003 du 22-2-2005 : NOR : MENA0501142J RLR : 9-1 Instruction de tri et de conservation pour les archives reçues

ENTRETIEN DES ESPACES VERTS QUARTIER DU LEVANT 2015 2016 (RENOUVELABLE 2 FOIS)

") Document 1 Ville des ANDELYS ENTRETIEN DES ESPACES VERTS QUARTIER DU LEVANT 2015 2016 (RENOUVELABLE 2 FOIS) REGLEMENT DE LA CONSULTATION (R.C.) - Marché en procédure Adaptée - Date de remise des offres

Document 1 Ville des ANDELYS ENTRETIEN DES ESPACES VERTS QUARTIER DU LEVANT 2015 2016 (RENOUVELABLE 2 FOIS) REGLEMENT DE LA CONSULTATION (R.C.) - Marché en procédure Adaptée - Date de remise des offres

Administration en Ligne e-démarches. Console du gestionnaire. Guide utilisateur. Aout 2014, version 2.1

Administration en Ligne e-démarches Console du gestionnaire Guide utilisateur Aout 2014, version 2.1 Table des matières 1. INTRODUCTION... 3 2. LES MENUS... 4 2.1. Mon organisation / Informations... 5

Administration en Ligne e-démarches Console du gestionnaire Guide utilisateur Aout 2014, version 2.1 Table des matières 1. INTRODUCTION... 3 2. LES MENUS... 4 2.1. Mon organisation / Informations... 5

Points de vigilance. Marc PILLON, Conseiller technique 14/02/201 3. Journée patrimoine immobilier

Points de vigilance Marc PILLON, Conseiller technique 14/02/201 3 Journée patrimoine immobilier 1 Sommaire Différentes modalités d acquisition Rappels réglementaires Cessations d activité et fermetures

Points de vigilance Marc PILLON, Conseiller technique 14/02/201 3 Journée patrimoine immobilier 1 Sommaire Différentes modalités d acquisition Rappels réglementaires Cessations d activité et fermetures

COMMUNAUTE DE COMMUNES DE MONTREVEL EN BRESSE Place de la Résistance BP 69 01340 MONTREVEL EN BRESSE Tél: 04 74 25 68 98 Fax : 04 74 30 85 42

COMMUNAUTE DE COMMUNES DE MONTREVEL EN BRESSE Place de la Résistance BP 69 01340 MONTREVEL EN BRESSE Tél: 04 74 25 68 98 Fax : 04 74 30 85 42 REGLEMENT INTERIEUR DES PROCEDURES ADAPTEES Article 28 du Code

COMMUNAUTE DE COMMUNES DE MONTREVEL EN BRESSE Place de la Résistance BP 69 01340 MONTREVEL EN BRESSE Tél: 04 74 25 68 98 Fax : 04 74 30 85 42 REGLEMENT INTERIEUR DES PROCEDURES ADAPTEES Article 28 du Code

LA COMPTABILITÉ ENGAGEMENT

Finances LA COMPTABILITÉ ENGAGEMENT Objectif : établir un bon de commande par le logiciel Civil finances Personnel concerné : Personnes chargées de faire les bons de commande. I. Rappel des règles juridiques

Finances LA COMPTABILITÉ ENGAGEMENT Objectif : établir un bon de commande par le logiciel Civil finances Personnel concerné : Personnes chargées de faire les bons de commande. I. Rappel des règles juridiques

1 Informations générales

PAMEC-CEEAC Programme d Appui aux Mécanismes de Coordination et au renforcement des capacités de la CEEAC pour la mise en œuvre et le suivi du PIR Communauté Economique des Etats de l Afrique Centrale

PAMEC-CEEAC Programme d Appui aux Mécanismes de Coordination et au renforcement des capacités de la CEEAC pour la mise en œuvre et le suivi du PIR Communauté Economique des Etats de l Afrique Centrale

MECANISME DE CAPACITE Guide pratique

MECANISME DE CAPACITE Guide pratique SOMMAIRE 1 Principes... 4 2 Les acteurs du mécanisme... 5 2.1 Les acteurs obligés... 5 2.2 Les exploitants de capacité... 5 2.3 Le Responsable de périmètre de certification...

MECANISME DE CAPACITE Guide pratique SOMMAIRE 1 Principes... 4 2 Les acteurs du mécanisme... 5 2.1 Les acteurs obligés... 5 2.2 Les exploitants de capacité... 5 2.3 Le Responsable de périmètre de certification...

Yourcegid Secteur Public Finances : Une réponse globale aux nouveaux enjeux de la fonction publique. Collectivités. Finances

Yourcegid Secteur Public Finances : Une réponse globale aux nouveaux enjeux de la fonction publique Collectivités Finances Parce que votre organisation est unique, parce que vos besoins sont propres à

Yourcegid Secteur Public Finances : Une réponse globale aux nouveaux enjeux de la fonction publique Collectivités Finances Parce que votre organisation est unique, parce que vos besoins sont propres à

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

FACTURATION. Menu. Fonctionnement. Allez dans le menu «Gestion» puis «Facturation» 1 Descriptif du dossier (onglet Facturation)

") FACTURATION Menu Allez dans le menu «Gestion» puis «Facturation» Fonctionnement 1 Descriptif du dossier (onglet Facturation) 2 Maintenance des articles 3 Edition des articles 4 Saisie des factures 5 Validation

FACTURATION Menu Allez dans le menu «Gestion» puis «Facturation» Fonctionnement 1 Descriptif du dossier (onglet Facturation) 2 Maintenance des articles 3 Edition des articles 4 Saisie des factures 5 Validation

La protection de vos données médicales chez l assureur

La protection de vos données médicales chez l assureur Brochure 2009 2 Questions & Réponses fréquentes FAQ 2009 La communication de données est le point de passage obligé pour le bon fonctionnement de

La protection de vos données médicales chez l assureur Brochure 2009 2 Questions & Réponses fréquentes FAQ 2009 La communication de données est le point de passage obligé pour le bon fonctionnement de

Utilisation du site de retours Lexibook

1 Utilisation du site de retours Lexibook Se connecter au site 2 Remplir une demande de retour 3 Soumettre une demande de retour 4 Sauvegarder une demande de retour 4 Vérifier la validation d une demande

1 Utilisation du site de retours Lexibook Se connecter au site 2 Remplir une demande de retour 3 Soumettre une demande de retour 4 Sauvegarder une demande de retour 4 Vérifier la validation d une demande

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Relatif aux règles comptables applicables au Fonds de réserve des retraites

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Extrait du Guide Pratique du Trésorier CE

Extrait du Guide Pratique du Trésorier CE Partie 3 - Lacomptabilité pas à pas 3.1 La mise en place d une comptabilité A-Lesobligationscomptablesducomité d entreprise Référence Internet TCE.31.A TCE.31.A

Extrait du Guide Pratique du Trésorier CE Partie 3 - Lacomptabilité pas à pas 3.1 La mise en place d une comptabilité A-Lesobligationscomptablesducomité d entreprise Référence Internet TCE.31.A TCE.31.A

Recommandation sur le traitement des réclamations

Recommandation sur le traitement des réclamations 1. Contexte 2015-R-03 du 26 février 2015 L information du client sur les modalités d examen des réclamations ainsi que le traitement de ces dernières font

Recommandation sur le traitement des réclamations 1. Contexte 2015-R-03 du 26 février 2015 L information du client sur les modalités d examen des réclamations ainsi que le traitement de ces dernières font

Conditions Générales de Vente

Conditions Générales de Vente Les présentes conditions générales ont pour objet de définir les conditions dans lesquelles les prestations de services de la société Ether Création sont effectuées. 1 - Généralités

Conditions Générales de Vente Les présentes conditions générales ont pour objet de définir les conditions dans lesquelles les prestations de services de la société Ether Création sont effectuées. 1 - Généralités

Dossier Technique. Détail des modifications apportées à GRR. Détail des modifications apportées à GRR Le 17/07/2008. Page 1/10

Dossier Technique Page 1/10 Sommaire : 1. REPONSE TECHNIQUE A LA DEMANDE 3 1.1. Prise en compte de la dernière version de phpcas 3 1.2. Gestion de la connexion à GRR 3 1.2.1. Récupération des attributs

Dossier Technique Page 1/10 Sommaire : 1. REPONSE TECHNIQUE A LA DEMANDE 3 1.1. Prise en compte de la dernière version de phpcas 3 1.2. Gestion de la connexion à GRR 3 1.2.1. Récupération des attributs

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

GESLAB Fonctionnalités et Environnement

GESLAB Fonctionnalités et Environnement Objectifs Connaitre l environnement et les fonctionnalités de l outil Geslab Programme de la journée Accès logiciel Geslab Menus et ergonomie Statut des mouvements

GESLAB Fonctionnalités et Environnement Objectifs Connaitre l environnement et les fonctionnalités de l outil Geslab Programme de la journée Accès logiciel Geslab Menus et ergonomie Statut des mouvements

CONDITIONS PARTICULIERES DE SOUSCRIPTION SUR INTERNET

CONDITIONS PARTICULIERES DE SOUSCRIPTION SUR INTERNET Il est expressément convenu que les présentes conditions particulières de souscription sur Internet (les «Conditions Particulières») complètent et/ou

CONDITIONS PARTICULIERES DE SOUSCRIPTION SUR INTERNET Il est expressément convenu que les présentes conditions particulières de souscription sur Internet (les «Conditions Particulières») complètent et/ou

Demande de Modification d abonnement

Réf. Isa/BW003-F Le client, société et forme juridique... siège social... numéro de TVA ou numéro d identification unique... registre de commerce... valablement représenté par... fonction... ci-après dénommé

Réf. Isa/BW003-F Le client, société et forme juridique... siège social... numéro de TVA ou numéro d identification unique... registre de commerce... valablement représenté par... fonction... ci-après dénommé

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain Approuvés par le Conseil fédéral le 10 juin 2015 Bilan de l AVS

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain Approuvés par le Conseil fédéral le 10 juin 2015 Bilan de l AVS

Guide d utilisation «Extranet Formation» V3.5

Guide d utilisation «Extranet Formation» V3.5 Evolution de la version 3.5 : La saisie des heures d absences est détaillée par article ou, pour les subventions, par heures centre et heures entreprise. (Point

Guide d utilisation «Extranet Formation» V3.5 Evolution de la version 3.5 : La saisie des heures d absences est détaillée par article ou, pour les subventions, par heures centre et heures entreprise. (Point

Relevé de concertation - Réunion du 03/12/2013

BERCY 3 10, RUE DU CENTRE 93464 NOISY-LE-GRAND CEDEX Standard : (+33) 1 57 33 99 00 PROJET DE LOI D HABILITATION RELATIF A LA SIMPLIFICATION DE LA VIE DES ENTREPRISES DEMATERIALISATION DES FACTURES TRANSMISES

BERCY 3 10, RUE DU CENTRE 93464 NOISY-LE-GRAND CEDEX Standard : (+33) 1 57 33 99 00 PROJET DE LOI D HABILITATION RELATIF A LA SIMPLIFICATION DE LA VIE DES ENTREPRISES DEMATERIALISATION DES FACTURES TRANSMISES

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

NOTE D INFORMATION COMMUNIQUE DE MISE A JOUR

Le 12 Mars 2014 NOTE D INFORMATION Objet : Les nouveautés SAGE V i7.70 COMMUNIQUE DE MISE A JOUR SOMMAIRE Page (s) 1. Le Pôle Financier 2 La Comptabilité Les Moyens de Paiement La Trésorerie LA COMPTABILITÉ

Le 12 Mars 2014 NOTE D INFORMATION Objet : Les nouveautés SAGE V i7.70 COMMUNIQUE DE MISE A JOUR SOMMAIRE Page (s) 1. Le Pôle Financier 2 La Comptabilité Les Moyens de Paiement La Trésorerie LA COMPTABILITÉ

STATUTS DE L AROEVEN DE PARIS TITRE I BUT ET COMPOSITION

STATUTS DE L AROEVEN DE PARIS TITRE I BUT ET COMPOSITION ARTICLE 1 : Création et dénomination L Association laïque dite «Association Régionale des Œuvres Educatives et de Vacances de l Education Nationale

STATUTS DE L AROEVEN DE PARIS TITRE I BUT ET COMPOSITION ARTICLE 1 : Création et dénomination L Association laïque dite «Association Régionale des Œuvres Educatives et de Vacances de l Education Nationale

La dématérialisation des échanges et des moyens de paiement

La dématérialisation des échanges et des moyens de paiement Réunions Inter-cantonales en partenariat avec l AMF, Association des Maires de France. DDFiP du Cantal Mars 2012 1 1- La dématérialisation 2

La dématérialisation des échanges et des moyens de paiement Réunions Inter-cantonales en partenariat avec l AMF, Association des Maires de France. DDFiP du Cantal Mars 2012 1 1- La dématérialisation 2

Sommaire : le Service d Aide àla prise en charge / PEC+

Sommaire : le Service d Aide àla prise en charge / PEC+ Introduction : le projet transport Le fonctionnement du service PEC+ Les modalités de généralisation du service PEC+ Comment disposer du service

Sommaire : le Service d Aide àla prise en charge / PEC+ Introduction : le projet transport Le fonctionnement du service PEC+ Les modalités de généralisation du service PEC+ Comment disposer du service

la Facture électronique mes premiers pas

b e X la Facture électronique SOMMAIRE INTRODUCTION Pourquoi émettre des factures?... 5 Pourquoi passer à l électronique?... 6 Etape 1 : qu est-ce que c est? 8 Définition... 8 Modes d échange... 8 Etape

b e X la Facture électronique SOMMAIRE INTRODUCTION Pourquoi émettre des factures?... 5 Pourquoi passer à l électronique?... 6 Etape 1 : qu est-ce que c est? 8 Définition... 8 Modes d échange... 8 Etape

Convention nationale sur les modalités d application complémentaires dans le cadre de l introduction de la structure tarifaire SwissDRG

Convention nationale sur les modalités d application complémentaires dans le cadre de l introduction de la structure tarifaire SwissDRG entre H+ Les Hôpitaux de Suisse (ci-après «les hôpitaux») et santésuisse

Convention nationale sur les modalités d application complémentaires dans le cadre de l introduction de la structure tarifaire SwissDRG entre H+ Les Hôpitaux de Suisse (ci-après «les hôpitaux») et santésuisse

Ces conditions de vente prévaudront sur toutes autres conditions générales ou particulières non expressément agréées par SUD LOGICIEL GESTION.

Conditions générales de vente de SUD LOGICIEL GESTION Les présentes conditions de vente sont conclues d une part par la société SUD LOGICIEL GESTION. au capital de 3000 euro dont le siège social est à

Conditions générales de vente de SUD LOGICIEL GESTION Les présentes conditions de vente sont conclues d une part par la société SUD LOGICIEL GESTION. au capital de 3000 euro dont le siège social est à

La création de l'état de frais Déplacements temporaires

La création de l'état de frais Déplacements temporaires Sommaire 2 Compréhension de la notion d état de frais Concepts clés Typologie des EF Frais à déclarer dans un EF Circuit de validation des EF Concepts

La création de l'état de frais Déplacements temporaires Sommaire 2 Compréhension de la notion d état de frais Concepts clés Typologie des EF Frais à déclarer dans un EF Circuit de validation des EF Concepts

la Facture électronique mes premiers pas

b X la Facture électronique mes premiers pas 2 e SOMMAIRE INTRODUCTION Pourquoi émettre des factures?... 5 Pourquoi passer à l électronique?... 6 Etape 1 La facture électronique : qu est-ce que c est?

b X la Facture électronique mes premiers pas 2 e SOMMAIRE INTRODUCTION Pourquoi émettre des factures?... 5 Pourquoi passer à l électronique?... 6 Etape 1 La facture électronique : qu est-ce que c est?

Guide utilisateur Application Gestion de club. Accès à l application GESTION DE CLUB. Les étapes :

Accès à l application GESTION DE CLUB Les étapes : 1/ Ouverture d un accès club : En la sollicitant auprès du Comité. Qui fera envoyer par mail les paramètres de connexion au super administrateur. 2/A

Accès à l application GESTION DE CLUB Les étapes : 1/ Ouverture d un accès club : En la sollicitant auprès du Comité. Qui fera envoyer par mail les paramètres de connexion au super administrateur. 2/A

Marchés publics de fournitures et services EMISSION DE CARTES D ACHATS ET PRESTATIONS ANNEXES CAHIER DES CLAUSES TECHNIQUES PARTICULIERES (C.C.T.P.

Marchés publics de fournitures et services EMISSION DE CARTES D ACHATS ET PRESTATIONS ANNEXES CAHIER DES CLAUSES TECHNIQUES PARTICULIERES (C.C.T.P.) Pouvoir adjudicateur : Ecole supérieure d art des Pyrénées

Marchés publics de fournitures et services EMISSION DE CARTES D ACHATS ET PRESTATIONS ANNEXES CAHIER DES CLAUSES TECHNIQUES PARTICULIERES (C.C.T.P.) Pouvoir adjudicateur : Ecole supérieure d art des Pyrénées

Fiche FOCUS. Les téléprocédures. Payer un avis de CFE-IFER/TP

Fiche FOCUS Les téléprocédures Payer un avis de CFE-IFER/TP Page 1 sur 41 Les téléprocédures Fiche FOCUS : Payer la CFE-IFER/TP Avril 2015 SOMMAIRE 1 PRÉSENTATION... 3 1.1 OBJET DE LA FICHE...3 1.2 À QUI

Fiche FOCUS Les téléprocédures Payer un avis de CFE-IFER/TP Page 1 sur 41 Les téléprocédures Fiche FOCUS : Payer la CFE-IFER/TP Avril 2015 SOMMAIRE 1 PRÉSENTATION... 3 1.1 OBJET DE LA FICHE...3 1.2 À QUI

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

Compte consolidé de la Confédération

Compte consolidé de la Confédération Expériences avec la première élaboration Association pour les finances et la comptabilité publiques Colloque du 3 septembre 2010 Markus Stöckli, chef du service comptabilité,

Compte consolidé de la Confédération Expériences avec la première élaboration Association pour les finances et la comptabilité publiques Colloque du 3 septembre 2010 Markus Stöckli, chef du service comptabilité,

La conduite du projet de dématérialisation dans les EPS

26/05/2014 Référence : P1 Domaine : Projet Titre : La conduite de projet dématérialisation dans les établissements publics de santé Annexes : P1A et P1B La conduite du projet de dématérialisation dans

26/05/2014 Référence : P1 Domaine : Projet Titre : La conduite de projet dématérialisation dans les établissements publics de santé Annexes : P1A et P1B La conduite du projet de dématérialisation dans